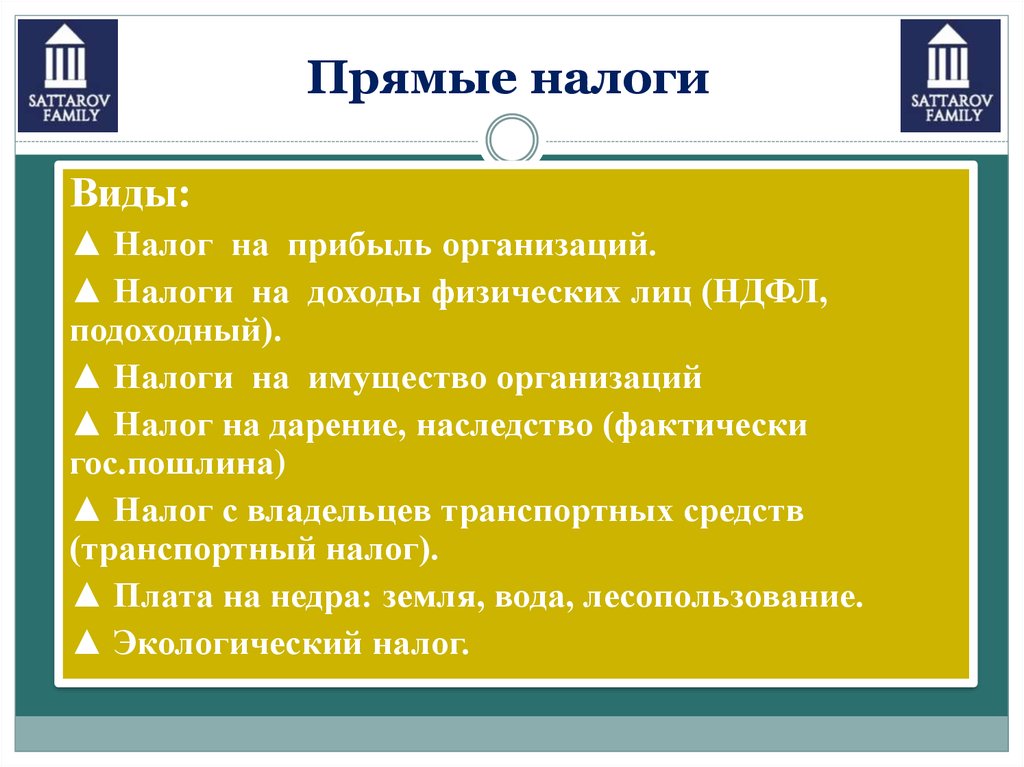

Виды прямых налогов: Полная информация для работы бухгалтера

Виды налоговых режимов — Инвестиционный портал Москвы

Инвестиционный портал города Москвы

Действие выполнено успешно

Спасибо Вам, что выполнили это действие!

Да Нет

Виды налоговых режимов

ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ

Индивидуальные предприниматели могут выбрать общий или один из специальных режимов налогообложения

| ОБЩИЙ РЕЖИМ | СПЕЦИАЛЬНЫЙ РЕЖИМ | ||

| Налог на доходы физических лиц (в отношении собственных доходов) (НДФЛ) |

Упрощенная система налогообложения (УСН) | Патентная система налогообложения (ПСН) | Автоматизированная упрощенная система налогообложения (АУСН) |

| Налог на имущество физических лиц (НИФЛ) |

|||

| Налог на добавленную стоимость (НДС) |

Освобождение от уплаты НнП, НИФЛ (кроме имущества, включенного в Перечень ) и НДС | Освобождение от уплаты страховых взносов за работников ИП и организаций | |

| Торговый сбор | Торговый сбор | Освобождение от уплаты торгового сбора | _ |

НАЛОГИ, УПЛАЧИВАЕМЫЕ ВНЕ ЗАВИСИМОСТИ ОТ РЕЖИМА

| Транспортный налог |

| Земельный налог |

| Налог на доходы физических лиц (уплата за наемных работников при их наличии) |

| Страховые взносы во внебюджетные фонды |

| НИФЛ в отношении имущества, включенного в Перечень |

ОРГАНИЗАЦИИ

Организации могут выбрать общий или специальный режим налогообложения

| ОБЩИЙ РЕЖИМ | СПЕЦИАЛЬНЫЙ РЕЖИМ | |

| Налог на прибыль организаций (НнП) |

Упрощенная система налогообложения (УСН) | Налог на профессиональный доход (НПД) |

| Налог на имущество организаций (НнИО) от среднегодовой и кадастровой стоимости | ||

| Налог на добавленную стоимость (НДС) |

Освобождение от уплаты НнП, НнИО от среднегодовой стоимости и НДС | Заменяет уплату налогов ОСН (НДФЛ/НДС) |

НАЛОГИ, УПЛАЧИВАЕМЫЕ ВНЕ ЗАВИСИМОСТИ ОТ РЕЖИМА

| Торговый сбор |

| Транспортный налог |

| Земельный налог |

| Налог на доходы физических лиц (уплата за наемных работников при их наличии) |

| Страховые взносы во внебюджетные фонды |

| НнИО от кадастровой стоимости |

Дополнительную информацию о налогообложении малого бизнеса можно найти на сайте Департамента экономической политики и развития города Москвы.

что к ним относится, их виды и характеристика

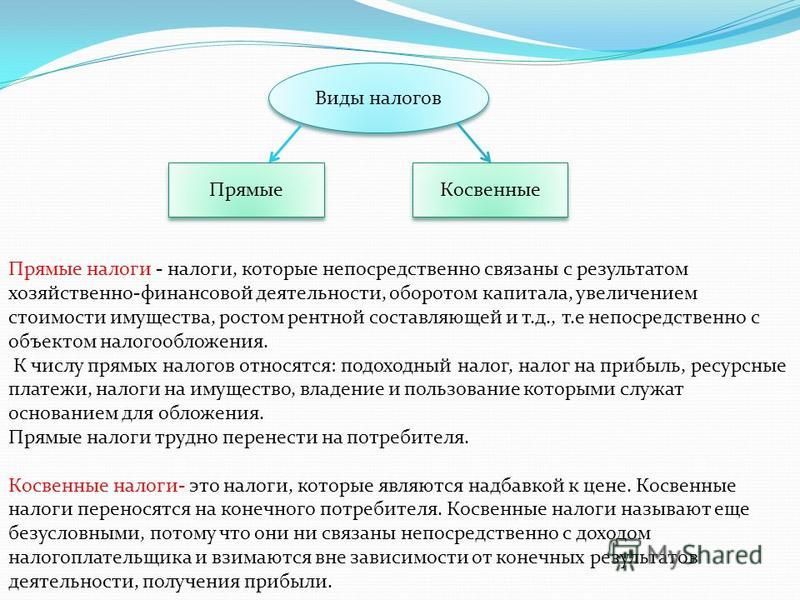

Прямые налоги взимаются с физических лиц и оформленных компаний. Юридические и фактические лица, являющиеся плательщиками, совпадают по прямым и косвенным видам платежей. В качестве гражданина, обязующегося вносить периодические выплаты в казну государства, выступает получатель дохода, подлежащего налоговому обложению. В этом материале будут изучены ключевые понятия, особенности и разновидности подобных отчислений.

Содержание:

- Прямые налоги: описательные особенности и характеристики

- Первая группа

- Вторая группа

- Исторические данные

- Различия между прямыми выплатами и косвенными элементами

- Преимущества и недостатки разных налоговых групп

- Ключевые различия и примеры

- Соотношение между типами налоговых вычетов

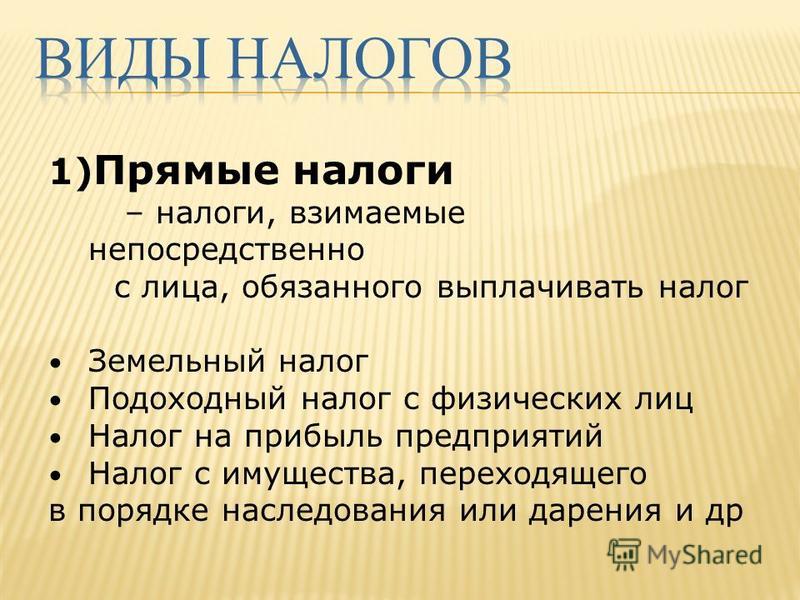

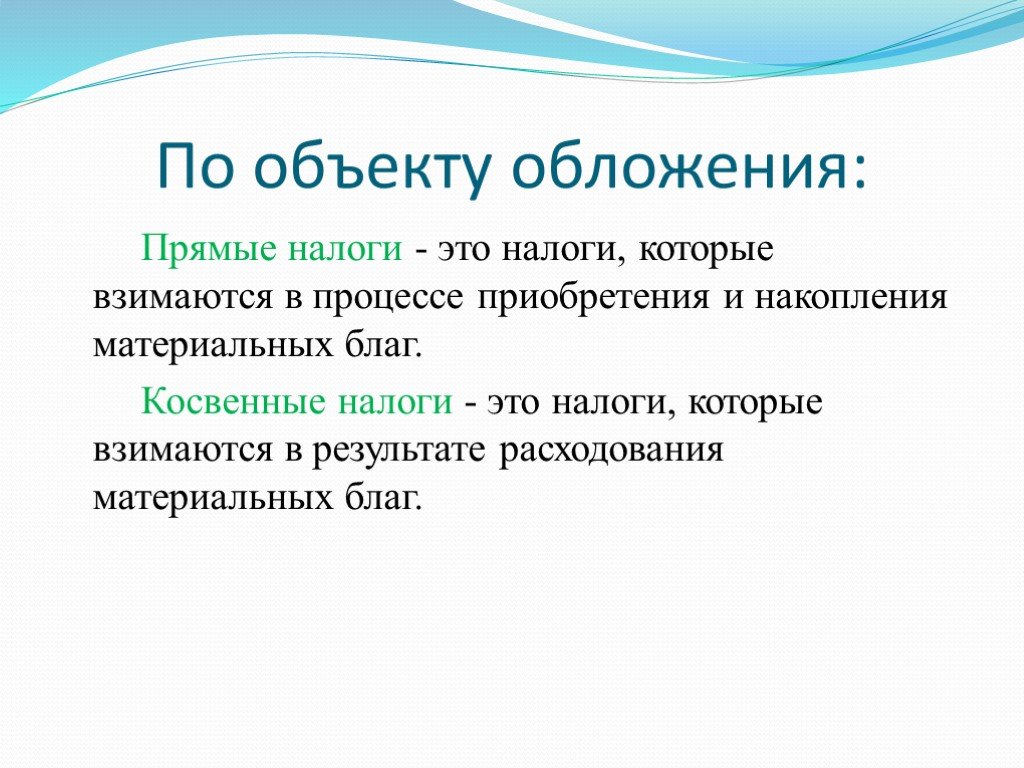

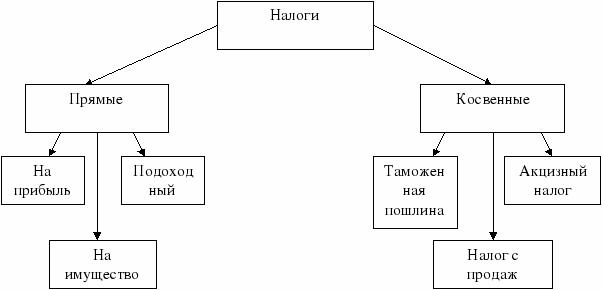

Прямые налоги: описательные особенности и характеристики

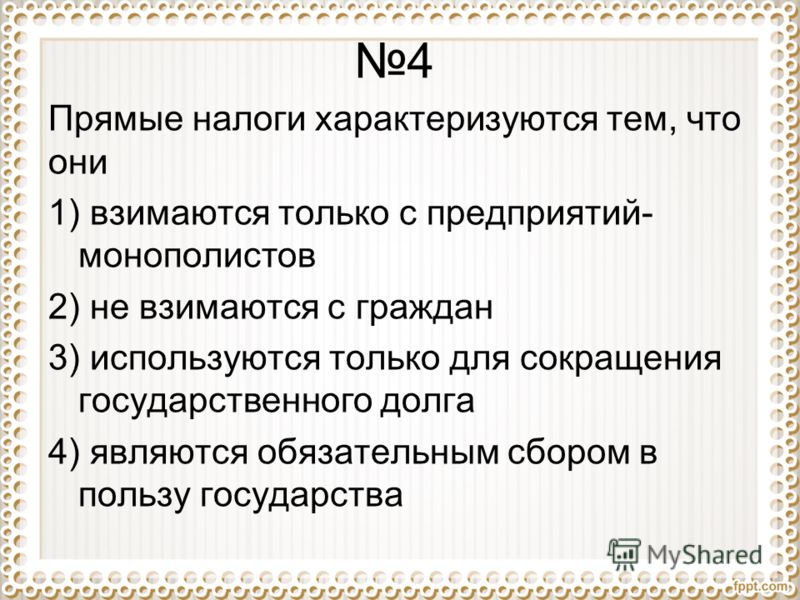

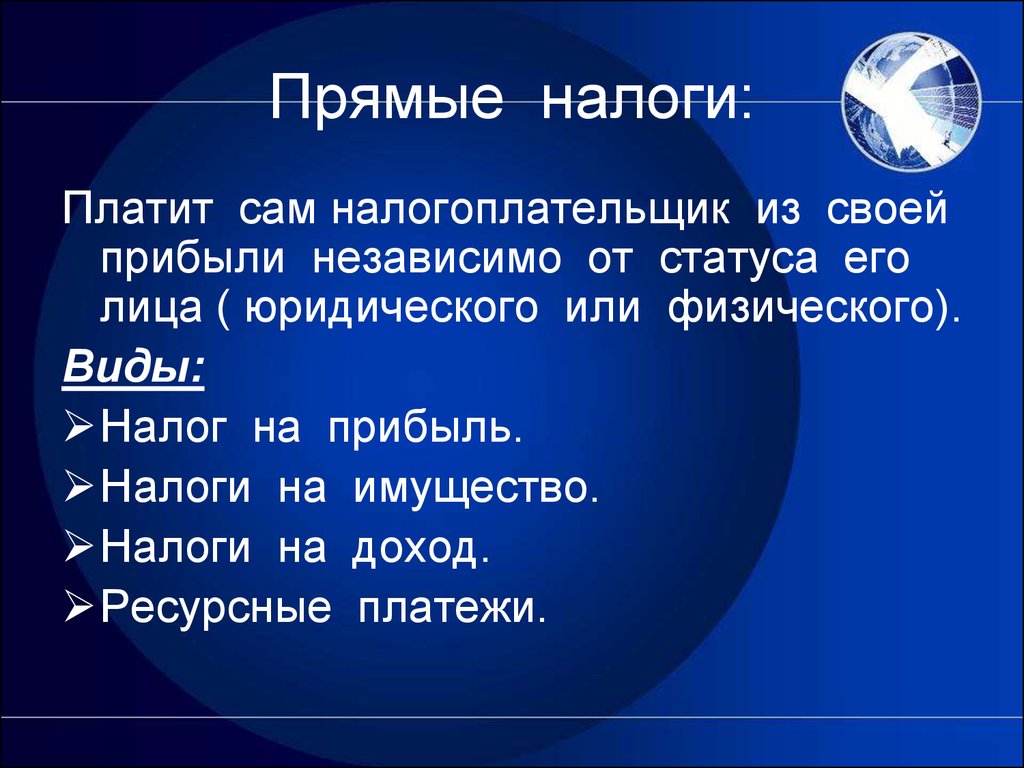

Данный тип взносов являет собой вариацию, при которой в качестве налогоплательщика выступает субъект, являющийся владельцем объекта налогообложения. К примеру, предприятием была получена прибыль, в ходе которой оно обязуется оплатить сбор или человек имеет недвижимое имущество и за этот факт выплачивает налоги. Понятно, что первые лица (в нашем случае – предприятие и гражданин) выступают в качестве субъектов обложения налогами. А их деньги или другие материальные ценности – непосредственные объекты налогообложения.

К примеру, предприятием была получена прибыль, в ходе которой оно обязуется оплатить сбор или человек имеет недвижимое имущество и за этот факт выплачивает налоги. Понятно, что первые лица (в нашем случае – предприятие и гражданин) выступают в качестве субъектов обложения налогами. А их деньги или другие материальные ценности – непосредственные объекты налогообложения.

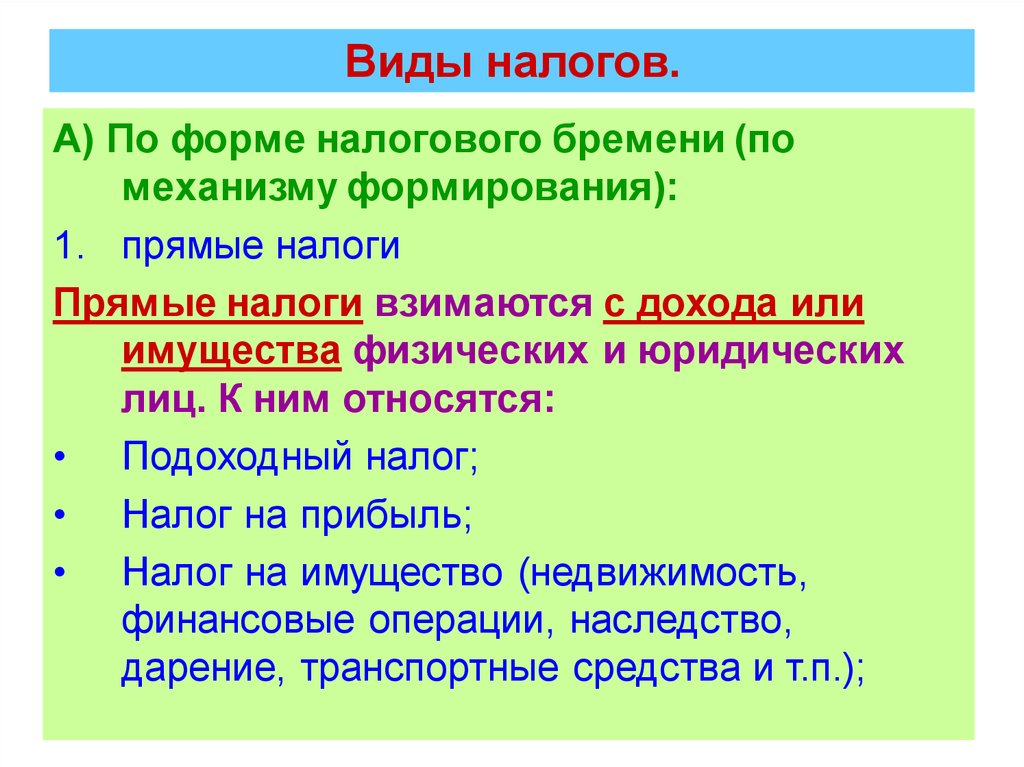

Таким образом, можно сделать соответствующие выводы. Они связаны с тем, что изъятие прямых налогов происходит с доходов и имущественных владений налогоплательщика. В качестве объектов могут выступать размеры совокупных доходных элементов или имущественная стоимость. Согласно практической статистике, есть две основополагающих группы, на которые можно разделить прямые налоговые обязательства.

Первая группа

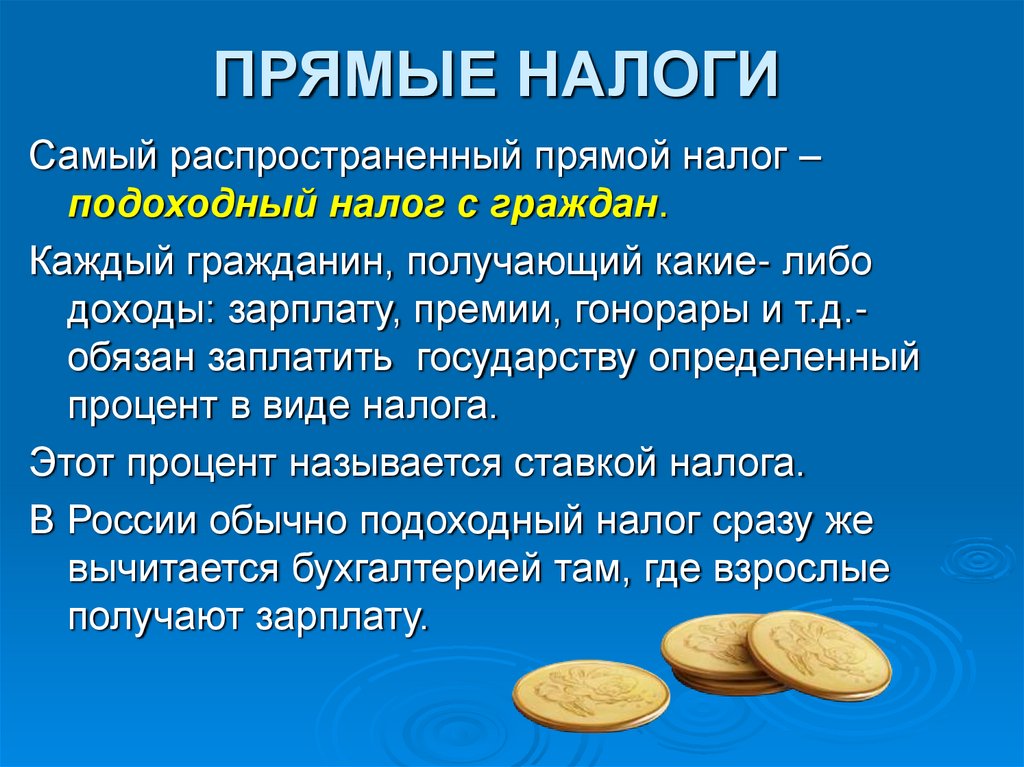

Группа 1 – Сборы, выплачиваемые с дохода, который гражданин обретает по факту. В этом случае в качестве основополагающего объекта обложения налогами выступает доход фактического типа, полученный плательщиком налогов.

Сюда можно запросто включить несколько групп налоговых выплат:

- НДФЛ;

- налог на получаемую от ведомой деятельности прибыль;

- выплаты на инвестиционные доходные направления.

К прямым налогам относится налог, который уплачивается с суммы, полученной в качестве фактического доходного направления.

Вторая группа

Группа 2 – Взносы, осуществляемые с предполагаемых доходных направлений. В качестве ключевых факторов данной группы можно выделить доходы, которые потенциально возможны к получению налогоплательщиком. Традиционно к данной группе можно отнести имущественные выплаты. При этом факт того, что происходит изъятие налоговой выплаты с дохода, который предполагается, не свидетельствует об однозначном получении субъектом данного дохода. Так что у среднестатистического гражданина изъятие данной налоговой группы зачастую вызывает непонимание и негодование.

К этому перечню выплат можно включить сразу несколько разновидностей выплатных действий:

- налоги, выплачиваемые за факт добычи полезных ископаемых;

- взносы, осуществляемые за недвижимость;

- транспортные платежи;

- наследственные выплаты и плата с дарения;

- земельные удержания и отчисления.

Отсюда можно сделать вывод, что к прямым налогам относятся многочисленные группы. Существенная особенность данной группы заключается в том, что со стороны налогоплательщика здесь постоянно ощущается факт давления, относящегося к разной степени тяжести. В связи с данным причинным фактором происходит прямое желание отклониться от уплаты и найти законодательные «лазейки».

Ставка транспортного налога на 2017 в Воронежской области, как пример

Так что в итоге предприниматели искусственно занижают параметры прибыли, не хотят декларировать собственные доходы, скрывают имущество, находящееся в собственности. Отсюда напрашивается вывод: доля бюджета, идущего на прямые налоги, всегда ниже показателя, отправляющегося на косвенные отчисления.

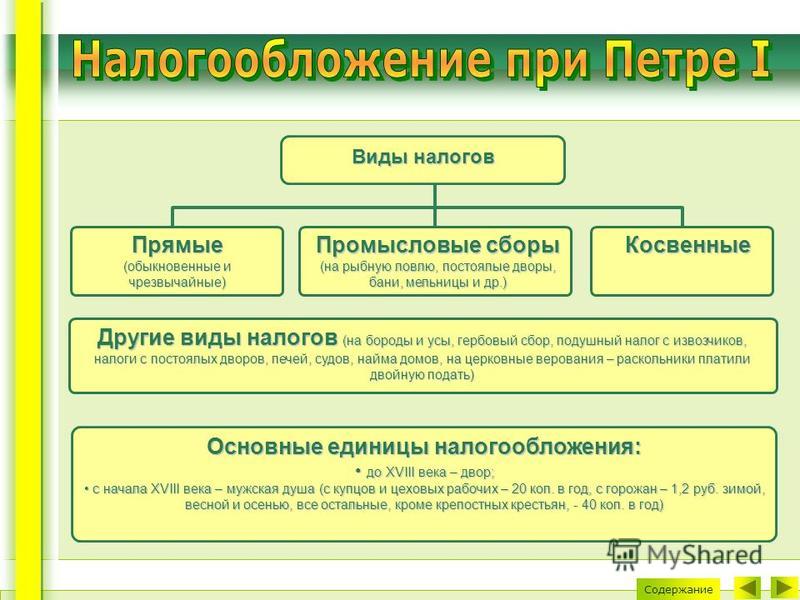

Исторические данные

Данный тип налогов в исторической картине возник значительно раньше в сравнении с косвенными платежами. Прямые налоги – обязательные сбор, поэтому они должны быть внесены в государственную казну абсолютно каждым гражданином нашей страны. В рамках классификации этих сборов также может быть выделено два основополагающих типа – реальные и личные взносы. Установление прямых налоговых выплат происходит на доходные части и имущество. Субъект и государство имеют между собой прямую связь. Со стороны налогоплательщика появляется давление, как уже говорилось. Еще одним ключевым фактором является сложность в проведении расчета детальной налоговой суммы. Прямым налогом является сумма, которая выплачивается из своего кармана и исчисляется от стоимости выручки.

В рамках классификации этих сборов также может быть выделено два основополагающих типа – реальные и личные взносы. Установление прямых налоговых выплат происходит на доходные части и имущество. Субъект и государство имеют между собой прямую связь. Со стороны налогоплательщика появляется давление, как уже говорилось. Еще одним ключевым фактором является сложность в проведении расчета детальной налоговой суммы. Прямым налогом является сумма, которая выплачивается из своего кармана и исчисляется от стоимости выручки.

Пример ежемесячных налоговых выплат в 2016 году

Различия между прямыми выплатами и косвенными элементами

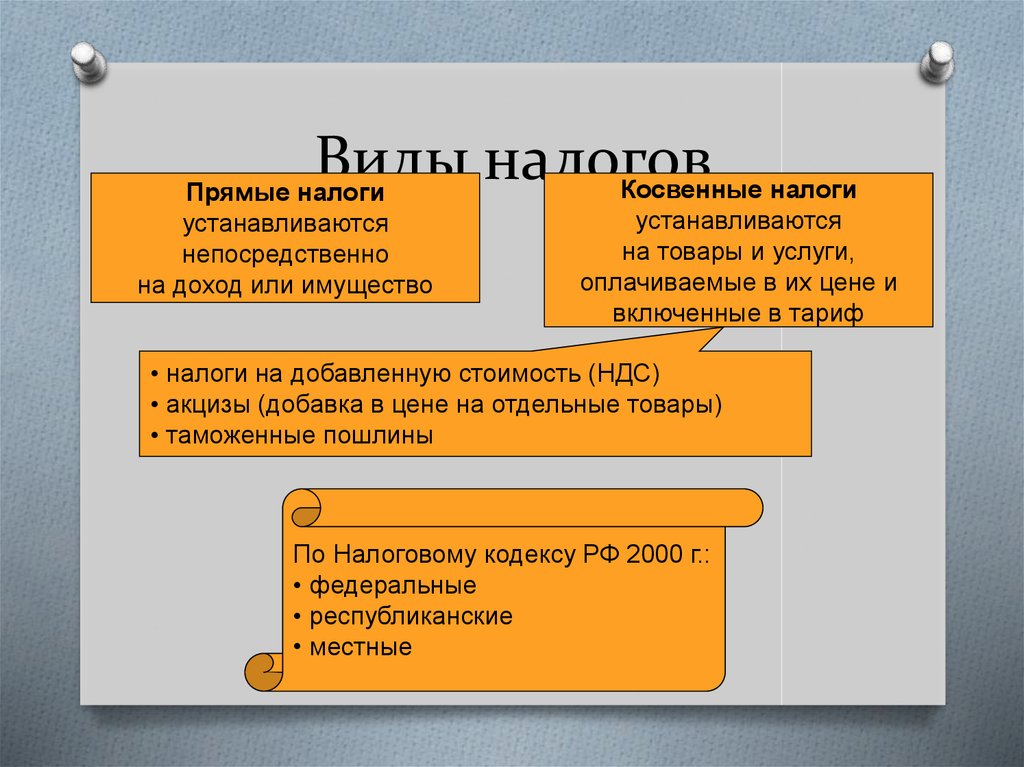

Согласно объектным параметрам обложения, можно отметить классификацию налогов по нескольким групповым направленностям:

- отчисления на получаемые доходы;

- НДС;

- сборы за владение личным или коммерческим имуществом;

- взносы на определенные разновидности деятельности.

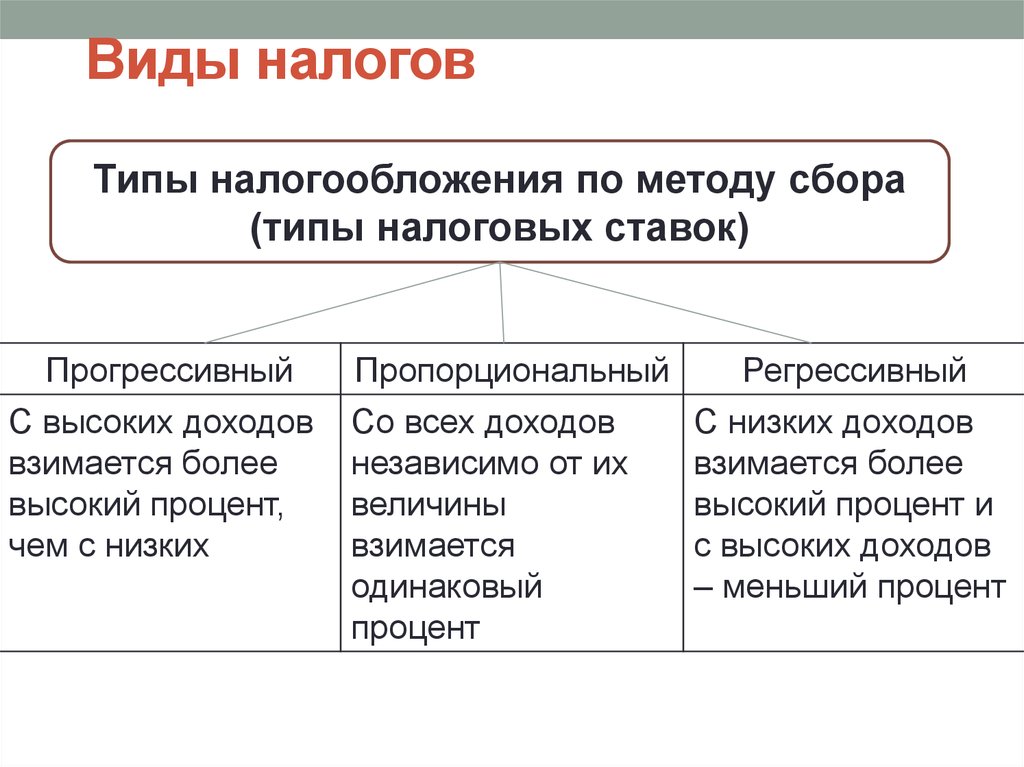

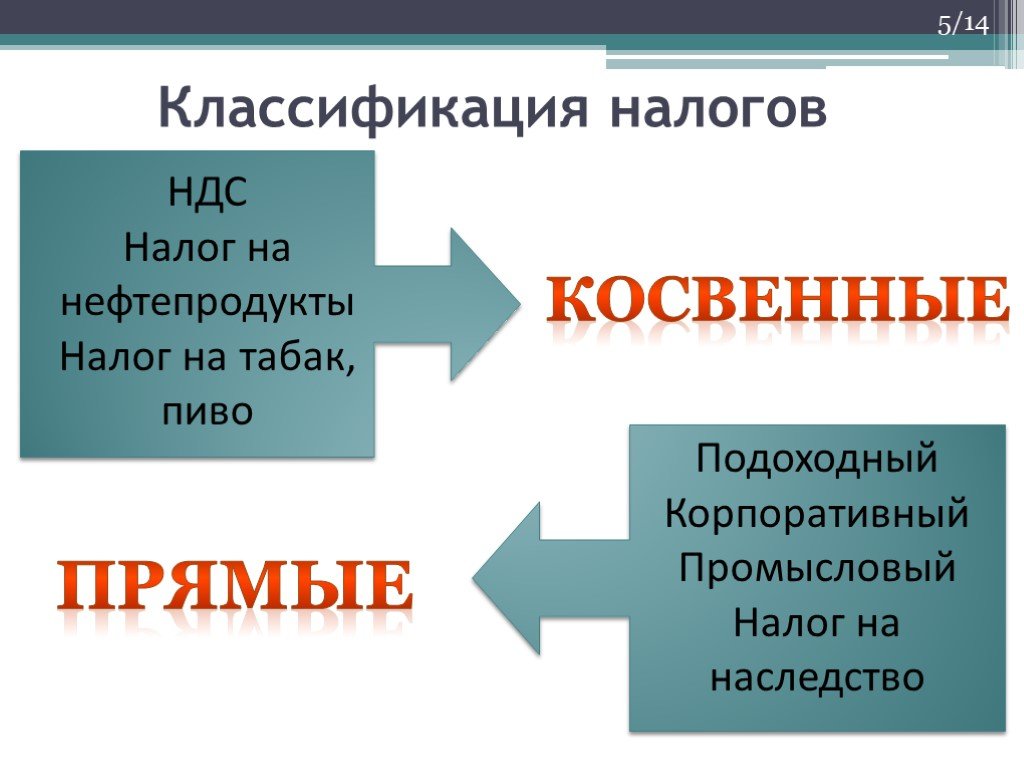

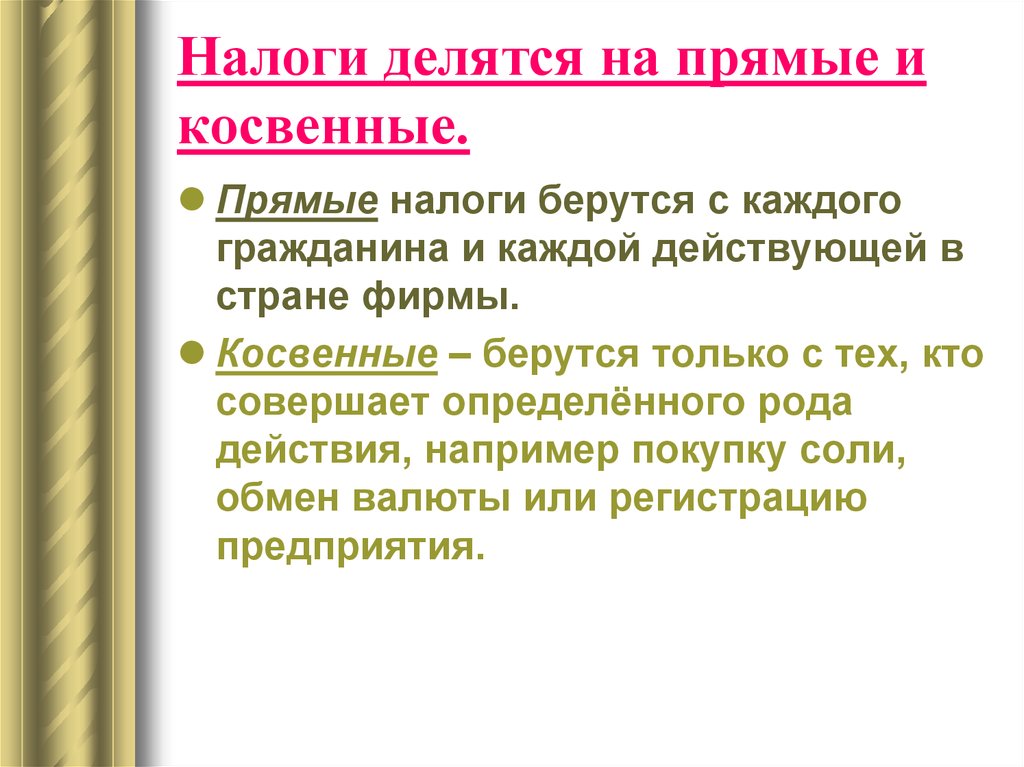

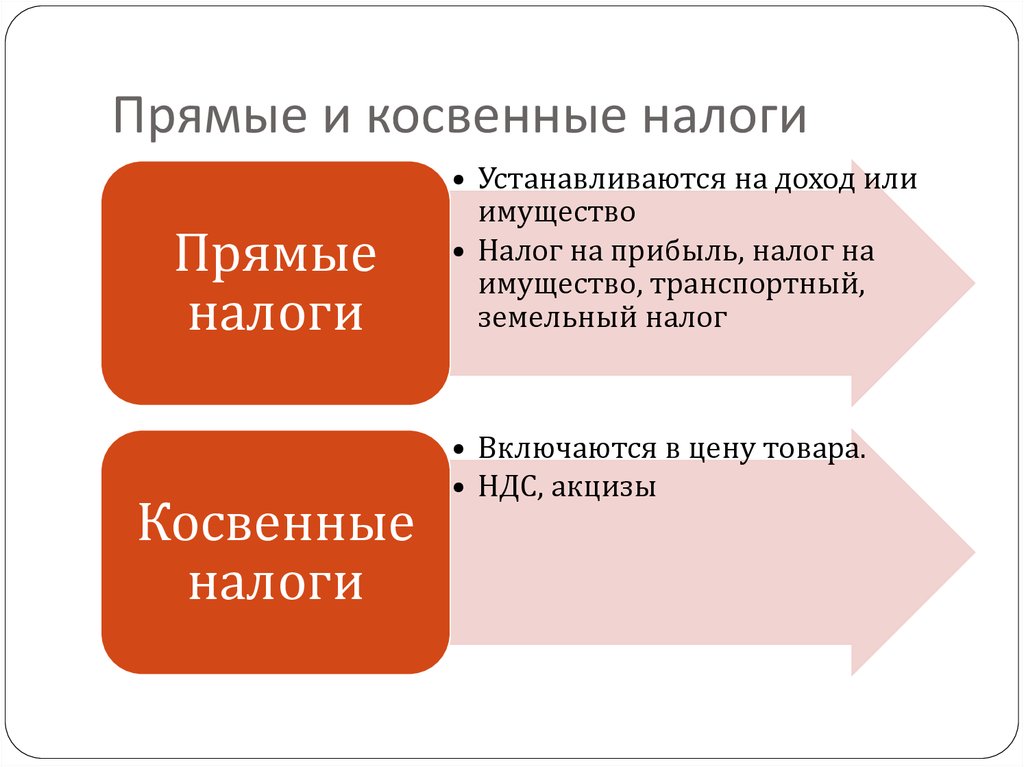

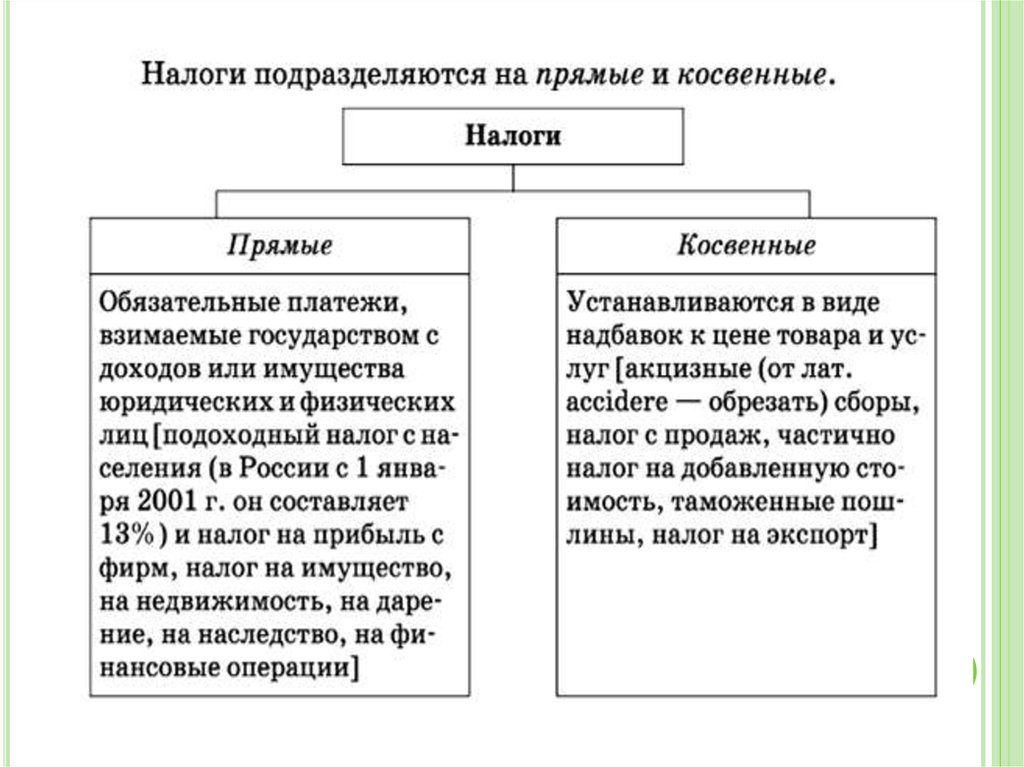

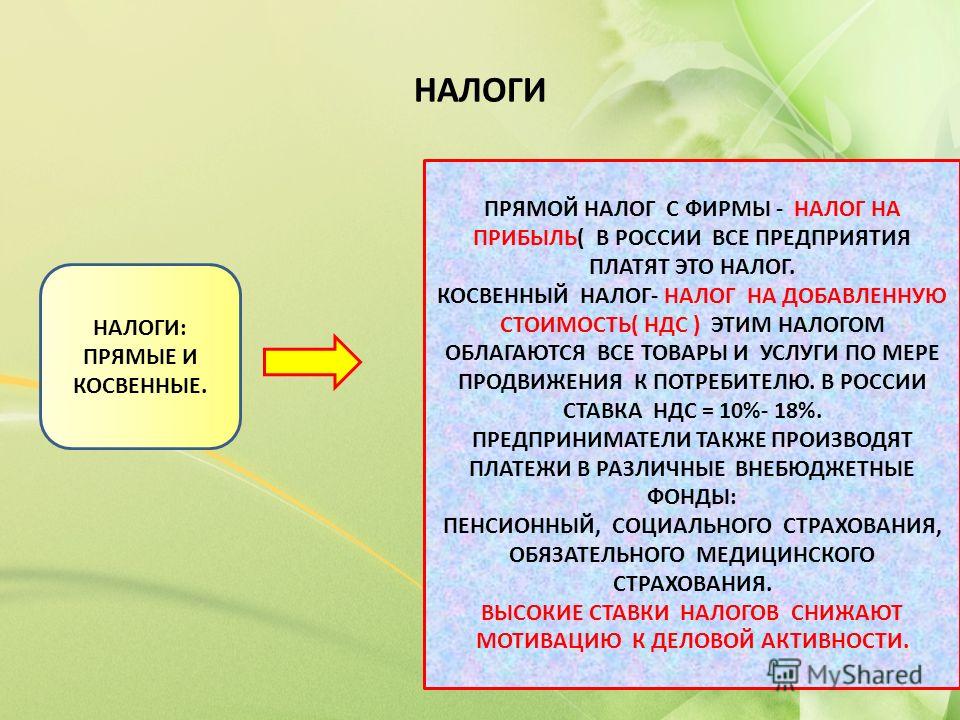

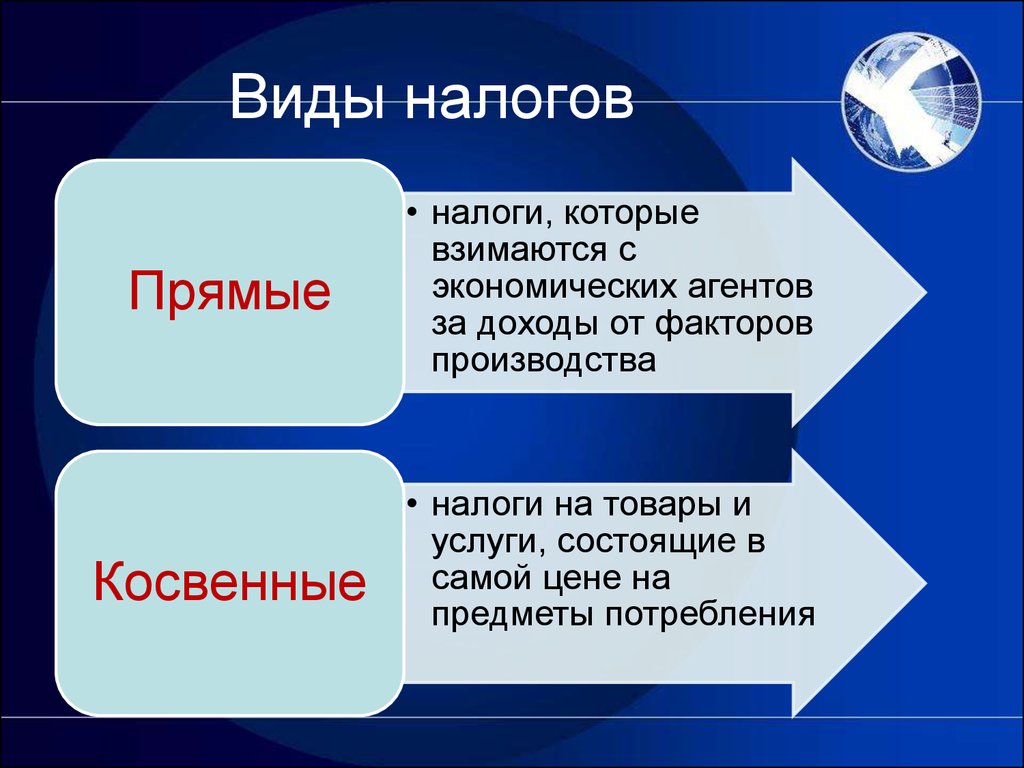

С учетом того, что в налоговом механизме возникновения сборов прогрессируют и функционируют различные принципы, сами выплатные суммы могут делиться на две ключевых разновидности – прямые и косвенные налоги:

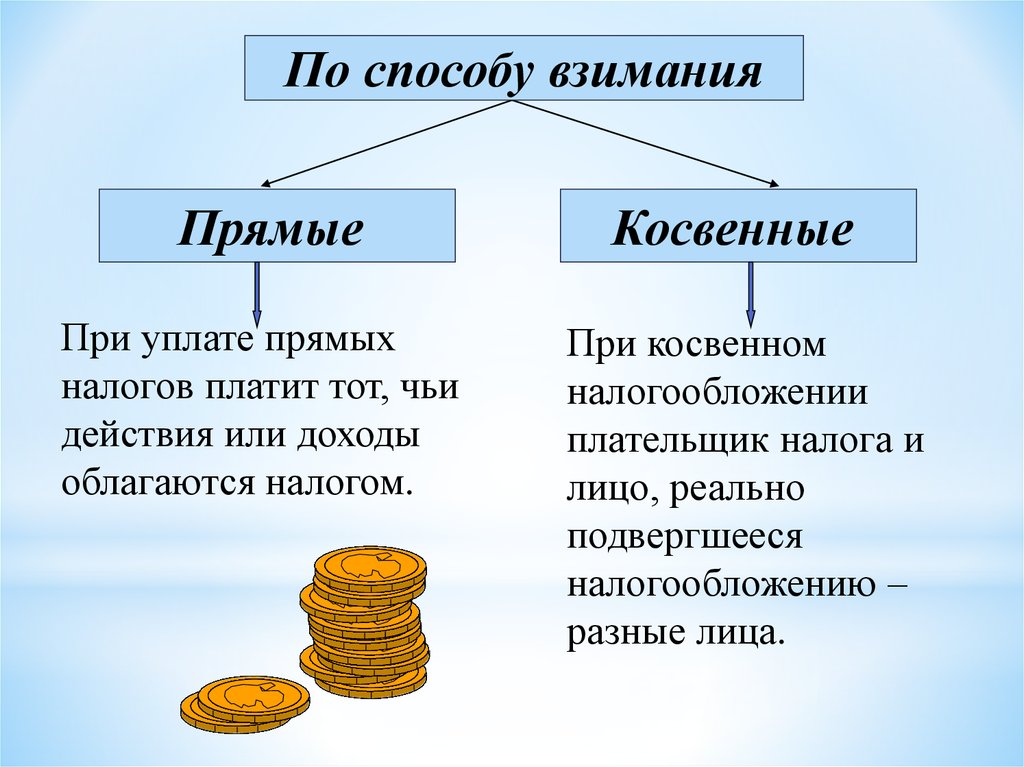

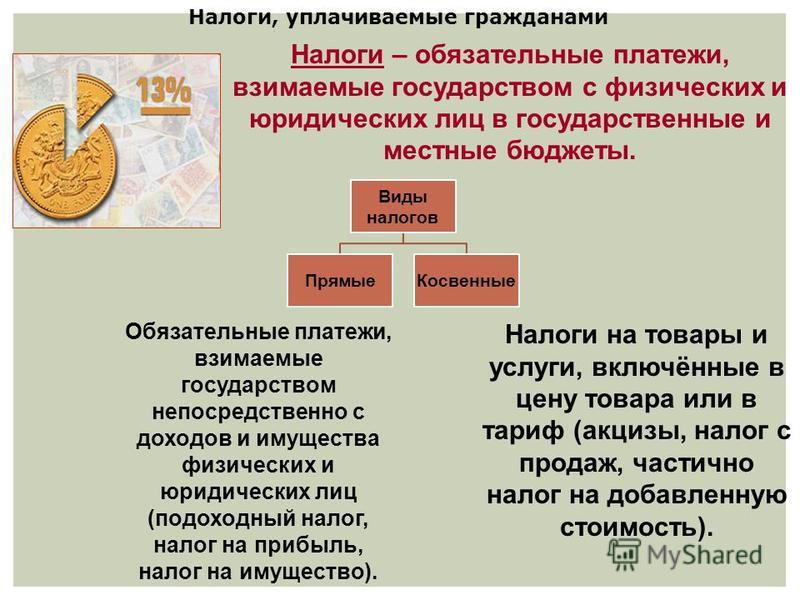

- Прямые налоги представляют собой процесс, при котором из дохода изымается определенная сумма.

Аналогичная операция может проводиться и из имущественной стоимости. Это не только непосредственные налоги, но и взносы, выплачиваемые в специализированные ФСС, земельные и капитальные выплаты, удержания на пользование ценными бумагами.

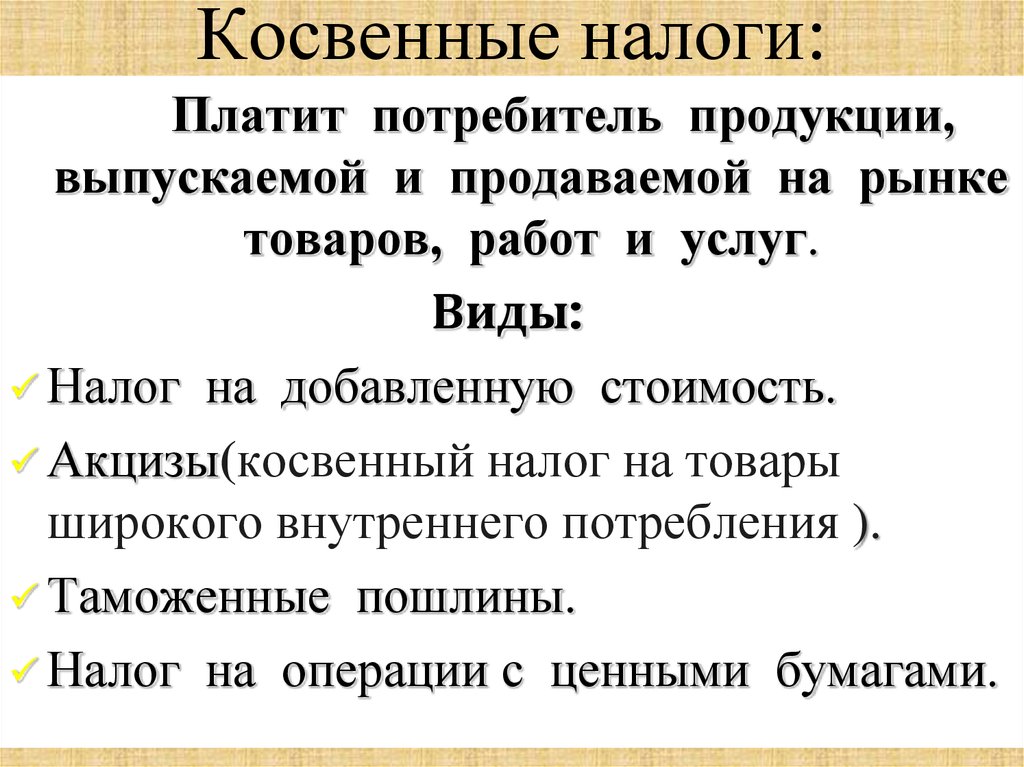

Аналогичная операция может проводиться и из имущественной стоимости. Это не только непосредственные налоги, но и взносы, выплачиваемые в специализированные ФСС, земельные и капитальные выплаты, удержания на пользование ценными бумагами. - Косвенные платежи – факт проведения скрытого изъятия дохода посредством его включения в стоимость определенных товарных позиций. Сюда можно отнести такие параметры, как НДС, акцизные элементы, пошлины таможенного характера, покупные и продажные выплаты. Таким образом, данный тип сборов выступает в качестве основополагающего фактора ценообразования.

Несложно заметить, что абсолютно каждое из этих налоговых направлений обладает своими преимуществами и недостатками с позиции государства и самих плательщиков. Ведь первое заинтересовано в том, чтобы поддерживать стабильность экономического фона, в то время как вторая группа не желает платить налоги «непонятно, за что».

Преимущества и недостатки разных налоговых групп

Мы рассмотрели, что такое прямой налог, и каким образом происходит его непосредственное исчисление.

Ключевое достоинство прямых уплат состоит в том, что они способствуют относительно стабильным поступлениям в бюджет государства. Помимо этого, они являются достаточно эффективными, выступая в качестве инструмента целенаправленного влияния на общий спрос и предложение. Если принять во внимание минусы, которыми сопровождаются эти элементы, они заключаются непосредственно в их открытости. Плательщиками замечательно прослеживается доля и сумма дохода, и если она «бьет по карману», то существует немало попыток избежать от налогообложения всеми удобными и приемлемыми способами.

Что касается косвенных выплат, то они являются открытыми. Многие люди осуществляют их уплату и даже не знают об этом. Дело в том, что в товарной стоимости редко указывается факт того, какие именно сборы в нее включены. Для государства это плюс. Ведь за счет косвенного процесса налогообложения стоимость товаров может быть поддержана на уровне, который является социально значимым, при этом есть возможность ограничения в потреблении вредных товарных позиций. Аналогичная ситуация наблюдается с ценами на табак, спиртные изделия. Ведь здесь предполагаются не только налоги, связанные с добавлением стоимости, но и акцизы.

Аналогичная ситуация наблюдается с ценами на табак, спиртные изделия. Ведь здесь предполагаются не только налоги, связанные с добавлением стоимости, но и акцизы.

Налог с акциз и НДС

Есть много типов косвенных налогов. Например, таможенные пошлины обеспечивают усиление влияния государственного аппарата на национальных изготовителей товаров, происходит эффект импортного замещения. Если принимать во внимание недостатки, они состоят в том, что происходит усиление неравномерности распределения бремени по налогам. Разумеется, для высших слоев населения включение этих сумм в стоимость товаров является не таким ощутимым, как для бедного класса. Поэтому товары для бедных людей облагаются низкими налогами или вовсе освобождаются от такого бремени, в то время как продукты для богатых имеют повышенные стоимости. Еще один минус косвенных выплат состоит в том, что все они носят инфляционный характер.

Ключевые различия и примеры

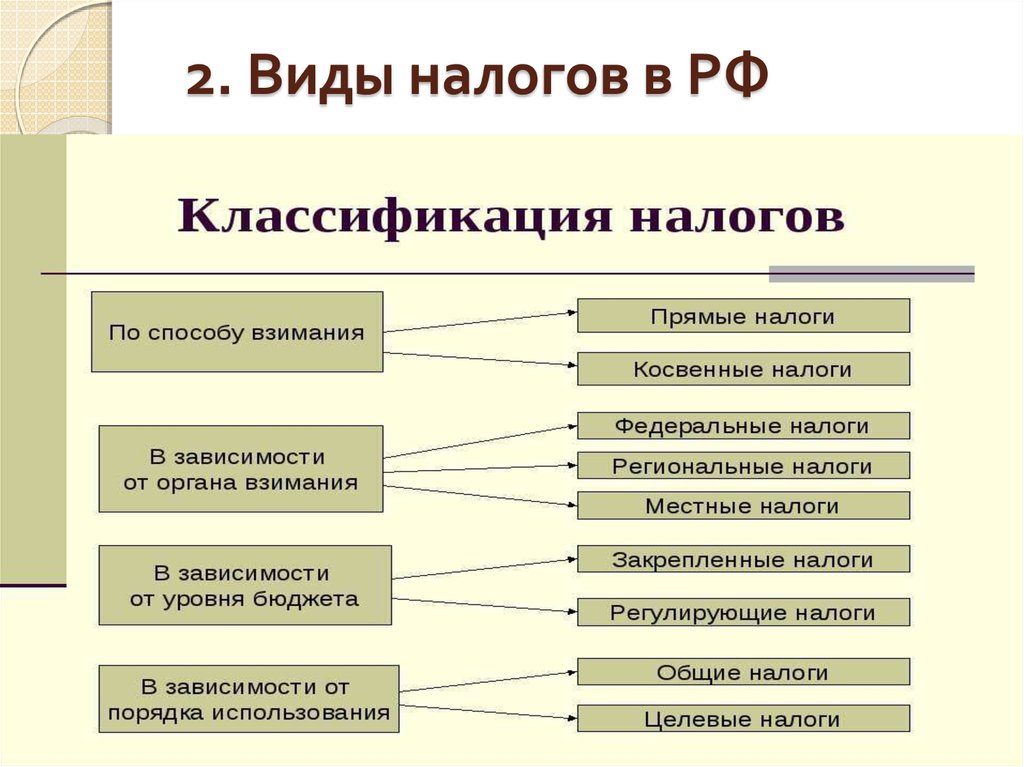

Налоги, как уже говорилось, отличаются обширными классификационными возможностями. Исходя из уровня установления, они могут считаться федеральными, региональными, местными. На основании категорий, осуществляющих выплаты, они бывают для физических лиц и коммерческих структур. По способу взимания данные выплаты могут носить прямой и косвенный характер. Виды прямых налогов обширны и многогранны, и все они имеют свои плюсы и минусы. Современным законом не устанавливается того факта, что налоги могут быть прямыми и косвенными. Такая градация произошла, скорее всего, на том основании, что суть и характеристика плательщиков разительно разнятся между собой.

Исходя из уровня установления, они могут считаться федеральными, региональными, местными. На основании категорий, осуществляющих выплаты, они бывают для физических лиц и коммерческих структур. По способу взимания данные выплаты могут носить прямой и косвенный характер. Виды прямых налогов обширны и многогранны, и все они имеют свои плюсы и минусы. Современным законом не устанавливается того факта, что налоги могут быть прямыми и косвенными. Такая градация произошла, скорее всего, на том основании, что суть и характеристика плательщиков разительно разнятся между собой.

Прямой взнос подразумевает тот факт, что его исчисление осуществляется из дохода или стоимостного критерия имущества. Выплата производится из собственного кармана. Если рассматривать аналог – косвенный налог – то он выступает в качестве установления надбавки к стоимости товаров и услуг, уплачиваемой конечным покупателем.

Соотношение между типами налоговых вычетов

Если рассматривать оценку сопоставления этих сумм, в России она является существенной не только с позиции подбора приоритетных направлений, но и в рамках шанса использования иностранного опыта. Ведь государство планирует внедрить в это дело международные наработки, и процесс должен быть осуществлен с учетом общей экономической ситуации, принятием менталитета граждан, а также на базе отличий в разных уровнях. Чтобы была сформирована стойкая и эффективная модель, необходимо добиться определения оптимального уровня между прямым и косвенным обложением граждан налогами. Речь идет о структуре выплат.

Ведь государство планирует внедрить в это дело международные наработки, и процесс должен быть осуществлен с учетом общей экономической ситуации, принятием менталитета граждан, а также на базе отличий в разных уровнях. Чтобы была сформирована стойкая и эффективная модель, необходимо добиться определения оптимального уровня между прямым и косвенным обложением граждан налогами. Речь идет о структуре выплат.

Помимо этого, стоит заняться осуществлением оценки воздействия этих групп на общий экономический режим, и прийти к оптимальному показателю. В настоящее время в РФ в современных реалиях сложно ориентироваться на современные модели налогообложения, но правительство старается принять определенные меры. Чтобы было осуществлено полноценное распределение налогов прямого и косвенного типа, стоит провести расчеты в создании определенного баланса, поскольку определенные налоги должны быть эффективными и продуманными.

Итак, мы изучили, что представляют собой налоги прямого типа, и какие суммы к прямым налогам не относятся.

Грамотный подход к их формированию и уплате позволит сделать так, чтобы обе стороны – государство и плательщики – чувствовали себя комфортно.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите

Читайте далее:

Прямой налог – о, видах, коде, ставках и преимуществах

Прямой налог – это тип налога, при котором распространенность и влияние налогообложения ложатся на одно и то же предприятие. В Индии прямые налоги вводятся центральным правительством и включают налоги на доходы и богатство. Прямые налоги являются важным источником доходов для правительств всех уровней и, как правило, являются прогрессивными; налогоплательщики с более высокими доходами платят более высокие налоговые ставки. Это делает прямые налоги жизненно важным инструментом сокращения неравенства доходов. Эти налоги взимаются с физических лиц, юридических лиц и других организаций.

Эти налоги взимаются с физических лиц, юридических лиц и других организаций.

Основными видами прямых налогов в Индии являются подоходный налог, корпоративный налог и налог на имущество. Важно отметить, что прямые налоги (подоходный налог) обычно уплачиваются пропорционально заработанному. Сюда входят налоги на доходы, имущество и другое имущество. Центральный совет по прямым налогам (CBDT), орган при Министерстве финансов, управляет прямыми налогами.

Типы прямых налогов

Мы часто слышим о косвенных налогах в новостях, но в отношении прямых налогов возникает много путаницы. Обычно мы не знаем, какие налоги попадают в эту категорию. В то же время прямые налоги — это то, что мы платим, когда получаем прибыль из любого источника дохода. Существует несколько видов прямых налогов, взимаемых государством. Эти налоги собираются непосредственно с налогоплательщиков и используются для финансирования деятельности правительства. Ниже перечислены наиболее важные виды прямых налогов:

Подоходный налог:

Подоходный налог — это налог, взимаемый с доходов физических и юридических лиц. Подоходный налог является прогрессивным, то есть чем выше доход, тем выше ставка налога. Подоходный налог в целом подразделяется на пять разделов, то есть доход от заработной платы, доход от собственности, доход от прироста капитала, доход от прибыли и доходов от бизнеса и профессии, а также доход из других источников.

Подоходный налог является прогрессивным, то есть чем выше доход, тем выше ставка налога. Подоходный налог в целом подразделяется на пять разделов, то есть доход от заработной платы, доход от собственности, доход от прироста капитала, доход от прибыли и доходов от бизнеса и профессии, а также доход из других источников.

Подоходный налог используется для финансирования государственных расходов на общественные товары и услуги, такие как инфраструктура, здравоохранение, образование и другие программы социального обеспечения. Правительство создало специальный веб-сайт для подачи налоговых деклараций, что делает его удобным для налогоплательщиков.

Налог на имущество:

Налогоплательщик обязан ежегодно уплачивать налог на имущество в зависимости от рыночной стоимости принадлежащего ему имущества. Если физическое лицо владеет имуществом, оно должно платить налог на имущество независимо от того, приносит ли имущество доход. С другой стороны, в HUF (индуистская неразделенная семья) право корпоративных налогоплательщиков платить налог на имущество зависит от статуса проживания собственности.

Налог на наследство, также известный как налог на наследство, основан на рыночной оценке имущества, оставшегося после смерти.

Доход от заработной платы

Заработная плата – это вознаграждение физического лица, получаемое или периодически начисляемое за услуги, оказываемые в соответствии с явным или подразумеваемым договором. С точки зрения налогообложения фактическое получение заработной платы в предыдущем году не имеет значения.

Доход от недвижимого имущества

Годовая стоимость имущества налогоплательщика, будь то здание или земля, примыкающая к нему, облагается налогом по статье «доход от недвижимого имущества».

Доход от прироста капитала

В Индии прирост капитала представляет собой прибыль, полученную от продажи основного капитала, такого как земля, акции или жилье.

| Тип прироста капитала | Параметры | Налоговые обязательства |

| Долгосрочный прирост капитала | Исключение: продажи акций/единиц фондов, ориентированных на акции | 20,00% |

| Долгосрочный прирост капитала | Продажи долевых акций / паев фондов, ориентированных на акционерный капитал | 10,00% свыше 10 лакхов индийских рупий |

| Краткосрочный прирост капитала | Когда STT не применяется | Прибыль добавляется к вашему ITR, и налогоплательщик облагается налогом в соответствии с вашими ставками подоходного налога |

| Краткосрочный прирост капитала | Когда применяется STT | 15,00% |

Доход от прибыли и доходов от бизнеса и профессиональной деятельности

Термин «доход от бизнеса и профессиональной деятельности» относится к любому доходу, полученному в результате коммерческой деятельности. В эту категорию также входит доход фрилансера. В двух словах, это чистая прибыль или убыток компании.

В эту категорию также входит доход фрилансера. В двух словах, это чистая прибыль или убыток компании.

Доходы из других источников

Пятая и последняя статья доходов – это доходы из других источников. Доход из других источников включает любой источник дохода, который не подпадает под какие-либо дополнительные налоговые сборы.

Корпоративный налог

Корпоративный налог — это налог, взимаемый с доходов корпораций. Налог взимается с прибыли, полученной корпорацией, и обычно рассчитывается в виде процента от общего дохода корпорации. Налог также используется для финансирования регулирующей деятельности правительства, такой как обеспечение соблюдения экологических норм и норм безопасности. Компании облагаются налогом по ставке 30% от их прибыли. Однако несколько вычетов и освобождений могут снизить эту ставку. Система корпоративного налогообложения в Индии постоянно меняется, поэтому очень важно быть в курсе последних правил и положений.

| Секции | Налоговая ставка | Доплата |

| Секция 115BA | 25% | 7 % или 12 % |

| Раздел 115BAA | 22% | 10% |

| Секция 115BAB | 15% | 10% |

| В любом другом случае | 30% | 7 % или 12 % |

Для иностранных компаний

| Характер дохода | Налоговая ставка |

| Гонорары, полученные/плата за технические услуги от правительства Индии или любого индийского концерна по соглашению, заключенному до 1 апреля 1976 года и одобренному центральным правительством | 50,00% |

| Любой другой доход | 40,00% |

Дополнительные налоговые ставки

| Сведения | Налоговые обязательства |

| Если общий доход превышает 1 крор индийских рупий, но меньше 10 крор индийских рупий | ● 7 % налога, рассчитанного для отечественной компании. ● 2% от налога, рассчитанного в иностранной компании ● 2% от налога, рассчитанного в иностранной компании |

| Если общий доход превышает 10 крор индийских рупий | ● 12 % налога, рассчитанного для отечественной компании. ● 5% от налога, рассчитанного в иностранной компании |

Налог на операции с ценными бумагами

Налоги на операции с ценными бумагами (СНЦ) — это налоги, взимаемые с операций с ценными бумагами. STT применяются к сделкам, а не к самим ценным бумагам. При этом налоги взимаются с продавцов, а не с покупателей. В большинстве случаев продавец платит налог в виде процента от стоимости сделки. STT взимаются с акций и долговых инструментов по ставкам 0,15% и 0,025%, соответственно, для получения доходов для правительства и ограничения спекулятивной торговли.

По поводу STT возникли разногласия, некоторые утверждали, что его следует применять как к покупателю, так и к продавцу. Некоторые утверждают, что закон должен применяться только к продавцу, когда речь идет о продаже ценных бумаг. Также ведутся споры о ставке STT, некоторые утверждают, что ее следует увеличить до 0,3% для акций и 0,1% для долговых инструментов.

Также ведутся споры о ставке STT, некоторые утверждают, что ее следует увеличить до 0,3% для акций и 0,1% для долговых инструментов.

| Налогооблагаемые ценные бумаги | Тариф | Значение, по которому должен быть оплачен STT |

| Покупка обыкновенных акций на условиях поставки | 0,1% | Цена, по которой приобретается акция* |

| Продажа обыкновенных акций на условиях поставки | 0,1% | Цена, по которой продается акция* |

| Продажа восточных взаимных фондов с доставкой | 0,001% | Цена, по которой продается единица* |

| Продажа акций или паев взаимных фондов, ориентированных на акции, на признанной фондовой бирже иначе, чем путем фактической поставки или передачи и внутридневной торговли акциями | 0,025% | Цена, по которой продается акция или пай* |

| Производные инструменты: продажа опциона на ценные бумаги | 0,017% | Опционная надбавка |

| Производный инструмент – продажа опциона на ценные бумаги, когда опцион исполняется | 0,125% | Расчетная цена |

| Производный инструмент – продажа фьючерсов на ценные бумаги | 0,01% | Цена, по которой торгуются такие фьючерсы |

| Продажа паев фонда, ориентированного на акции, взаимным фондам – Биржевые фонды (ETF) | 0,001% | Цена, по которой продается единица |

| Продажа некотируемых акций по предложению о продаже населению, включенному в IPO, и если такие акции впоследствии котируются на фондовых биржах | 0,2% | Цена, по которой такие акции продаются |

| Покупка восточных взаимных фондов | НОЛЬ | Н/Д |

Налоговая ставка по различным видам прямого налога

Подоходный налог налогоплательщика определяется возрастом и заработной платой физического лица. Ниже приведены три налоговых плиты:

Ниже приведены три налоговых плиты:

Физические лица и венгерские форинты в возрасте до 60 лет

| Налоговая плита | Подоходный налог |

| До 2,5 лакха 9 рупий0052 | ноль |

| 2 50 001 рупий — 5 лакхов | рупий5% от общего дохода, превышающего 2,5 лакха, плюс 4% отчислений |

| 5 00 001 рупий — 10 лакхов | 20% от общего дохода, превышающего 5 лакхов, а также 12 500 рупий плюс 4% надбавки |

| Доход выше 10 лакхов | 30% от общего дохода, превышающего 10 лакхов, плюс 1 12 500 рупий плюс 4% надбавки |

Пожилые люди в возрасте от 60 до 80 лет.

| Налоговая плита | Подоходный налог |

| До 3 лакхов | ноль |

| 3 00 001 рупий — 5 лакхов | рупий5% от дохода, превышающего 3 лакха, плюс 4% отчислений |

| 5 00 001 рупий — 10 лакхов | 20% от дохода, превышающего 5 лакхов плюс 4% цессии вместе с 10 500 рупий |

| Доход выше 10 лакхов | 30% от дохода, превышающего 10 лакхов, плюс 4% цессии вместе с 1 10 000 рупий |

Super Senior Citizens (Пожилые граждане старше 80 лет)

| Налоговая плита | Подоходный налог |

| До 5 лакхов | ноль |

| 5 00 001 рупий — 10 лакхов | 20% от дохода, превышающего 5 лакхов, плюс 4% отчислений |

| Доход выше 10 лакхов | 30% от дохода, превышающего 10 лакхов, плюс 4% цессии вместе с 1 00 000 рупий |

Новая шкала подоходного налога для физических лиц

В следующей таблице представлены новые налоговые льготы, введенные правительством для физических лиц.

| Подоходный налог | Налоговая ставка |

| До 2,5 лакха | Ноль |

| От 2 50 001 до 5 00 000 рупий | 5% от общей суммы более 2,5 лакхов плюс 4% цессии |

| От 5 00 001 до 7 50 000 рупий | 10% от общей суммы более 5 лакхов плюс 4% цессии |

| От 7 50 001 до 10 00 000 рупий | 15% от общей суммы более 7,5 лакхов плюс 4% скидка |

| От 10 00 001 до 12 50 000 рупий | 20% от общей суммы более 10 лакхов плюс 4% цессии |

| От 12 50 001 до 15 00 000 рупий | 25% от общей суммы более 12,5 лакхов плюс 4% скидка |

| Доход свыше 15 00 001 | 30% от общей суммы более 15 лакхов плюс 4% скидка |

Разъяснение Кодексов прямого налогообложения

Следующие особенности поясняют Кодексы прямого налогообложения:

- Кодекс прямого налогообложения объединяет все различные виды прямых налогов под единым кодом.

Все соответствия могут быть объединены в рамках одного прямого налогового кодекса.

Все соответствия могут быть объединены в рамках одного прямого налогового кодекса. - В соответствии с Кодексом прямого налогообложения ставка налога устанавливается между первым и четвертым приложениями КДН. Это обеспечивает стабильность, поскольку правительство может внести необходимые изменения в график через поправку, принятую в парламенте.

- Ликвидация всех остальных регулирующих функций.

- Кодекс прямого налогообложения разрешает 5% от общего валового дохода на политические взносы.

- Закон разработан для стимулирования роста экономики без каких-либо препятствий для постоянно меняющихся поправок.

Преимущества прямого налога

Прямые налоги в первую очередь воспринимаются как более справедливые, чем косвенные налоги, такие как налог на товары и услуги. Это связано с тем, что прямые налоги взимаются с физических лиц в зависимости от их платежеспособности, а косвенные налоги взимаются со всех, независимо от их доходов.

| Эффективный и действенный Прямые налоги являются наиболее эффективным и действенным способом сбора доходов в Индии. Их легко администрировать, собирать и обеспечивать стабильный источник дохода для правительства. |

| Более низкая процентная ставка По сравнению с косвенными налогами они обеспечивают более высокий уровень сбора налогов, поскольку они уплачиваются непосредственно от лица, облагаемого налогом, а не от всей экономики. Эти налоги, как правило, ложатся на плечи отдельных лиц, что приводит к усилению соблюдения требований и увеличению прямых государственных расходов. |

Прогрессивный в природе Прямые налоги также являются прогрессивными, а это означает, что они ложатся более значительным бременем на лиц с более высокими доходами. Это помогает сократить неравенство в доходах и может использоваться для финансирования программ социального обеспечения. |

| Точная оценка Прямые налоги выгодны, потому что они обеспечивают точную оценку дохода человека. Это позволяет более точно рассчитать налог, чем если бы вы использовали косвенные налоги. Поэтому меньше ошибок и больше точных оценок. |

| Препятствует несоблюдению Прямые налоги также являются отличным способом воспрепятствовать несоблюдению требований. Из-за их прямой связи с личным доходом у людей есть сильный стимул платить налоги вовремя и точно. Кроме того, люди, которые получают большую часть своего дохода в виде заработной платы, имеют значительный стимул платить свою справедливую долю. Это связано с суммой денег, которую они потеряют, если не сделают этого. |

Что такое косвенный и прямой налог?

Как прямые, так и косвенные налоги являются важными источниками доходов правительства. Однако между ними есть некоторые критические различия.

Косвенные налоги взимаются с приобретаемых товаров и услуг, а прямые налоги взимаются с дохода и богатства. Как правило, прямые налоги уплачиваются непосредственно правительству, а косвенные налоги передаются продавцу.

Прямые налоги обычно являются прогрессивными, а это означает, что чем больше ваш доход или богатство, тем выше будет ваша налоговая ставка. С другой стороны, косвенные налоги, как правило, носят регрессивный характер, а это означает, что они составляют более значительный процент дохода для лиц с низким доходом, чем для лиц с высоким доходом.

Прямые налоги, как правило, более стабильны, чем косвенные, поскольку на них не так сильно влияют экономические колебания. Однако косвенные налоги могут значительно колебаться в зависимости от уровня экономической активности.

В целом, как прямые, так и косвенные налоги играют свою роль в финансировании деятельности правительства. Однако ключевые различия между ними следует учитывать при принятии решений по налоговой политике.

История прямых налогов в Индии

История прямых налогов в Индии восходит к ведическому периоду, когда на сельскохозяйственную продукцию взимались пошлины. В период Великих Моголов была введена система налогообложения, согласно которой фермеры должны были платить процент налога с урожая. Однако позже британцы отменили эту систему в колониальный период. Вместо этого в 1757 г. они ввели прямой налог на доходы от земли. За ним последовали налоги на доходы и расходы в 179 г.2 и налоги на соль и опиум в 19 в.

После обретения Индией независимости в 1947 г. в 1948 г. был введен Кодекс прямого налогообложения. В 1961 г. его заменил Закон о подоходном налоге. Текущий Кодекс прямого налогообложения был принят в 2010 г. Кодекс прямого налогообложения постоянно обновляется, чтобы идти в ногу с меняющимися экономика.

Прямые налоги являются важным источником доходов правительства Индии. Они используются для финансирования различных государственных программ и услуг. Его прогрессивный характер гласит, что богатые облагаются налогом по более высокой ставке, чем бедные. Это помогает уменьшить неравенство в обществе.

Его прогрессивный характер гласит, что богатые облагаются налогом по более высокой ставке, чем бедные. Это помогает уменьшить неравенство в обществе.

Правительство установило несколько налоговых льгот и льгот для определенных слоев общества, таких как пожилые люди и женщины.

Что такое прямой налог — изучите примеры и виды прямых налогов

Значение прямого налога можно объяснить как налог, при котором бремя налога и его уплата ложатся на одно и то же лицо. Прямые налоги взимаются на основе принципа платежеспособности, который гласит, что люди с большими ресурсами и более высоким доходом должны платить более высокие налоги. Прямые постановления написаны так, что налоги становятся инструментом перераспределения богатства в стране. Бремя прямого налогообложения не может быть переложено с одного лица на другое. Прямые налоги взимаются с предприятий и людей, и они несут полную ответственность за их уплату. За несвоевременную уплату налогов могут быть наложены штрафы и тюремное заключение. В основном это налоги на прибыль или богатство. К прямым налогам относятся подоходный налог, корпоративный налог, налог на имущество, налог на наследство и налог на дарение.

В основном это налоги на прибыль или богатство. К прямым налогам относятся подоходный налог, корпоративный налог, налог на имущество, налог на наследство и налог на дарение.

Различные виды прямых налогов:

1. Подоходный налогЯвляется ли подоходный налог прямым налогом? Да, подоходный налог является прямым налогом, поскольку физическое лицо платит подоходный налог в зависимости от своего налогооблагаемого дохода в конкретном финансовом году. Общий доход, соответствующие вычеты и освобождения относятся к налогооблагаемому доходу. Существует две схемы подоходного налога: существующая и новая. Новый режим подоходного налога был введен в феврале 2020 года. Однако люди сами выбирают, какая схема им выгоднее.

Государственный сбор подоходного налога на 2020–2021 годы оценивается в бюджете в 6 25 000 крор рупий. Прогнозы налога на прибыль в бюджете на 2019–2020 годы были снижены до 5 47 000 крор рупий, тогда как фактические показатели бюджета на 2018–2019 годы составили 4 61 487 крор рупий.

Корпоративный налог, разновидность прямого налога, представляет собой сумму денег, уплачиваемую фирмами и корпорациями с дохода, полученного ими в определенном финансовом году. Центральное правительство заявило в сентябре 2019 г.что ставка корпоративного налога для отечественных фирм будет снижена до 22% с 30% ранее. Для фирм, которые не получают никаких льгот или освобождений, эффективная ставка корпоративного налога, включая все дополнительные сборы, теперь составляет 25,2%. Кроме того, корпоративный налог был разделен на следующие типы:

Типы корпоративного налога:

- Минимальный альтернативный налог (MAT) — Этот налог взимается с тех компаний, которые готовят свою отчетность в соответствии с данными компании. действуют и являются компаниями с нулевым налогообложением. Компании с нулевым налогом — это те компании, которые получают прибыль в соответствии со своим балансовым отчетом и отчетом о прибылях и убытках, подготовленным в соответствии с Законом о компаниях, но не платят подоходный налог.

Это связано с тем, что их доход становится нулевым или отрицательным из-за определенных льгот или вычетов, разрешенных против прибыли в соответствии с положениями Закона о подоходном налоге.

Это связано с тем, что их доход становится нулевым или отрицательным из-за определенных льгот или вычетов, разрешенных против прибыли в соответствии с положениями Закона о подоходном налоге.

Они могут представлять собой вычет более высокой амортизации оборудования в подоходном налоге по сравнению с амортизацией, предусмотренной Законом о компаниях. Правительство прекратило эту практику, внеся поправки в Закон о подоходном налоге в 1987 году, введя раздел 115J. Теперь компании должны платить налог на балансовую прибыль, как это предусмотрено в разделе 115J или 115JB.

- Налог на распределение дивидендов (DDT) — DDT взимается с местных корпораций, которые объявляют, распределяют или получают суммы в качестве дивидендов от акционеров. ДДТ, с другой стороны, не навязывается международным фирмам.

- Налог на операции с ценными бумагами (STT) — Налог уплачивается с любого дохода, полученного в результате операций с налогооблагаемыми ценными бумагами.

Налог на сделки с ценными бумагами (STT) был введен Законом о финансах 2004 года. Он взимается с каждой покупки и продажи ценных бумаг, котирующихся на признанных фондовых биржах Индии.

Налог на сделки с ценными бумагами (STT) был введен Законом о финансах 2004 года. Он взимается с каждой покупки и продажи ценных бумаг, котирующихся на признанных фондовых биржах Индии.

Ценные бумаги, подпадающие под действие STT, представляют собой акции, акции, ценные бумаги, долговые обязательства, долговые обязательства, паи или другие инструменты любой инвестиционной схемы и производные инструменты. Он также включает государственные ценные бумаги долевого характера, секьюритизированные долговые инструменты и ориентированные на акции паи любого взаимного фонда и т. д.

- Налог на дополнительные льготы — Налог на дополнительные льготы (FBT) был введен в 2005–2006 финансовом году, но был отменен с 2010–2011 финансового года. Это был налог, уплачиваемый работодателями с определенных пособий, выплачиваемых работникам в дополнение к заработной плате в течение его / ее работы. Эти преимущества могут включать:

— любые бесплатные или льготные билеты, предоставляемые работодателем работнику или его семье для любого частного проезда,

— взнос работодателя в пенсионный фонд работника,

— любые другие расходы, понесенные работодателем непосредственно или в форме возмещения расходов работнику, такие как развлечения, представительские расходы, использование автомобиля или водителя, ремонт и техническое обслуживание автомобиля, расходы на телефон, прислугу на дому, празднование праздников, клубные расходы и т. д.

д.

Ставка налога на дополнительные льготы составляла 30 % от суммы дополнительных льгот + соответствующие надбавки и надбавки.

3. Налог на имуществоНалог на имущество, иногда называемый «налогом на жилье», – это местный прямой налог , которым облагаются владельцы зданий и прилегающих к дому земельных участков. Налог на недвижимость или муниципальный налог взимается муниципальными властями или местными органами власти штатов во всех городах Индии. Как правило, этот налог взимается с жилой и коммерческой недвижимости, расположенной в городских районах, но в некоторых штатах Налогом на недвижимость также облагаются промышленные объекты, а также коммерческая или жилая недвижимость, расположенная в полугородских районах. Ставки налога на имущество устанавливаются правительством штата для различных городов, расположенных в этом штате.

Обычно эти налоговые ставки основаны на стоимости собственности. Его также называют годовой оценочной стоимостью (ARV). Налог на недвижимость уплачивается ежегодно. В некоторых местах взимается пожарный налог, налог на канализацию или налог на любые другие услуги, предоставляемые правительством. также добавляются к налогу на имущество. Свободная земля, как правило, не облагается никаким налогом на недвижимость, но недвижимость, сдаваемая в аренду, облагается немного более высокой ставкой налога, чем самостоятельная недвижимость для собственного проживания. Точно так же имущество, принадлежащее центральному правительству или правительству штата. также, как правило, освобождаются от налога на имущество.

Налог на недвижимость уплачивается ежегодно. В некоторых местах взимается пожарный налог, налог на канализацию или налог на любые другие услуги, предоставляемые правительством. также добавляются к налогу на имущество. Свободная земля, как правило, не облагается никаким налогом на недвижимость, но недвижимость, сдаваемая в аренду, облагается немного более высокой ставкой налога, чем самостоятельная недвижимость для собственного проживания. Точно так же имущество, принадлежащее центральному правительству или правительству штата. также, как правило, освобождаются от налога на имущество.

Читайте также: Плата за образование — определение, что такое плата за образование?

4. Налог на наследство (имущество) Налог на наследство (также известный как налог на наследство или налог на наследство) – это прямой налог, облагаемый имуществом человека после его смерти. Это налог, взимаемый с имущества умершего человека или общей стоимости его денег и имущества. С 1953 по 1985 год в Индии была введена пошлина на недвижимость. Закон о пошлинах на наследство 1953 г. вступил в силу 15 октября 1953 г. Закон о пошлинах на наследство (поправка) от 19 г.84 отменил поместную пошлину на земли сельскохозяйственного назначения. Закон о налоге на имущество (поправка) 1985 г. также отменил сбор налога на имущество в отношении имущества (кроме сельскохозяйственных земель), перешедшего в случае смерти 16 марта 1985 г. или позднее.

С 1953 по 1985 год в Индии была введена пошлина на недвижимость. Закон о пошлинах на наследство 1953 г. вступил в силу 15 октября 1953 г. Закон о пошлинах на наследство (поправка) от 19 г.84 отменил поместную пошлину на земли сельскохозяйственного назначения. Закон о налоге на имущество (поправка) 1985 г. также отменил сбор налога на имущество в отношении имущества (кроме сельскохозяйственных земель), перешедшего в случае смерти 16 марта 1985 г. или позднее.

Однако в 2004 году законодательство было частично возрождено. Раздел 56 Закона о подоходном налоге 1961 года включал новое положение (2).

Однако в 2004 году законодательство было частично возрождено. Раздел 56 Закона о подоходном налоге 1961 года включал новое положение (2).Раздел 56 ITA гласит, что любое физическое лицо или индуистская неразделенная семья, получающие подарки, должны уплатить налог на дарение. В нем также говорится, что если какое-либо физическое лицо или член индуистской неразделенной семьи (HUF) получает какой-либо подарок, превышающий установленный предел (50 000 рупий) в течение финансового года, он будет облагаться налогом в руках получателя.

Однако подарок, полученный от родственника, будет освобожден от налога. Лица, подпадающие под определение родственника в соответствии с подоходным налогом, включают отца, мать, сына, дочь, супруга, зятя, невестку, дедушку, внуков, брата и сестру супруга и т. д.

Ставки разных видов прямых налогов 1. Подоходный налог Каждое физическое лицо подпадает под разные налоговые категории в зависимости от возраста и заработной платы. Существуют три разных типа ставок прямого налога: 9.0003

Существуют три разных типа ставок прямого налога: 9.0003

Для резидентов, неразделенных индуистских семей (HUF) в возрасте до 60 лет:

Предел плиты | Ставка налога на прибыль |

До 2,5 лакха рупий | нет |

От 250 001 до 5 00 000 рупий | 5% от общего дохода, превышающего 2,5 лакха + 4% отчислений |

От 500001 до 10 00 000 рупий | 20% от общего дохода, превышающего 0,5 лакха рупий 12500 + 4% скидка |

Доход свыше рупий. 10 лакхов | 30% от общего дохода, который превышает 10 лакхов рупий 112500 + 4% цессии. |

Для пожилых людей старше 60, но моложе 80 лет:

Предел плиты | Ставка налога на прибыль |

До 3 лакхов рупий | нет |

От 300 001 до 5 00 000 рупий | 5% от общего дохода, превышающего 3 лакха + 4% цессии. |

От рупий. от 500001 до 10 00 000 рупий | 20% от общего дохода, превышающего 5 лакхов рупий. 10500 + 4% кес. |

Доход свыше рупий. 10 лакхов | 30% от общего дохода, превышающего 10 лакхов 110000 + 4% цессии. |

Для суперпожилых граждан, т.е. постоянно проживающих индийцев старше 80 лет:

Предел плиты | Ставка налога на прибыль |

До рупий. 5 лакхов | нет |

От рупий. от 500001 до рупий. 1000000 | 20% от общего дохода, превышающего 0,5 лакха + 4% отчислений |

Доход свыше рупий. 10 лакхов | 30% от общего дохода, превышающего 10 лакхов 100000 + 4% отчислений |

Новый налоговый режим

1 февраля 2020 года министр финансов Нирмала Ситхараман ввела новый налоговый режим. Этот новый режим является необязательным. Люди могут выбрать, следовать ли им этому или существующему. Структура налоговой ставки для нового налогового режима приведена ниже —

Этот новый режим является необязательным. Люди могут выбрать, следовать ли им этому или существующему. Структура налоговой ставки для нового налогового режима приведена ниже —

Подоходный налог | Налоговая ставка |

До рупий. 2,5 лакха | нет |

От 250001 до 500000 рупий | 5% от общего дохода, превышающего 2,5 лакха + 4% отчислений |

От 500001 до рупий. 750000 | 10% от общего дохода, превышающего 5 лакхов + 4% отчислений |

От 750001 до рупий. 1000000 | 15 % от общего дохода, превышающего 7,5 лакха + 4 % цессии. |

От рупий. 1000001 до рупий. 1250000 | 20 % от общего дохода, превышающего 10 лакхов + 4 % цессии. |

От 1250001 до 1500000 рупий | 25 % от общего дохода, превышающего 12,5 лакха + 4 % цессии. |

Свыше рупий. 1500001 | 30 % от общего дохода, превышающего 15 лакхов + 4 % цессии. |

Ниже приведены налоговые ставки для местных и международных компаний:

Местные предприятия:

- Ставка налога на прибыль составляет 25%, если доход компании составляет менее 250 крор рупий. Однако, если продажи компании превышают 250 крор рупий, ставка корпоративного налога составляет 30%.

- Если ваш налогооблагаемый доход составляет от 1 до 10 крор рупий, с вас будет взиматься дополнительная плата в размере 10% от вашего налогооблагаемого дохода.

- Если налогооблагаемая прибыль компании превышает 10 крор рупий, применяется надбавка в размере 12%.

Международные компании

- Корпоративный налог в размере 41,2% взимается с фирм, производящих менее 1 крор рупий. Корпоративный налог состоит из 40% базового налога и 3% налога на образование.

- Корпоративный налог в размере 42,024% взимается с фирм, зарабатывающих более 1 крор рупий. Корпоративный налог состоит из основного налога в размере 40%, надбавки в размере 2% и платы за образование в размере 3%.

- Если компания зарабатывает более 10 крор рупий, она подлежит надбавке в размере 5% сверх базового налога.

- Краткосрочный прирост капитала облагается налогом в соответствии со стандартными налоговыми ставками.

- Долгосрочный прирост капитала облагается налогом по ставке 20%, если налог на прирост капитала рассчитывается с учетом преимущества индексации.

- Долгосрочный прирост капитала облагается налогом по ставке 10%, если налог на прирост капитала рассчитывается без учета преимущества индексации.

Кодекс прямого налогообложения , часто известный как DTC, был создан взамен Закона о подоходном налоге 1961 года. Основная цель DTC — сделать прямое налогообложение более равноправным, эффективным и действенным. DTC также был написан для обновления и стабилизации всего законодательства о прямом налогообложении, чтобы повысить соотношение налогов к ВВП и облегчить добровольное соблюдение.

Преимущества прямого подоходного налогаРазличные преимущества прямых налогов:

1. Равное распределение дохода

Правительство взимает более высокие налоги с тех лиц или предприятий, которые могут их платить. Эти дополнительные наличные деньги используются для помощи бедным и более низким социально-экономическим группам Индии.

2. Ясность

Существует чувство уверенности как со стороны правительства, так и налогоплательщика из-за прямого налога. И налогоплательщик, и правительство знают, сколько денег им нужно заплатить и сколько им нужно собрать.

И налогоплательщик, и правительство знают, сколько денег им нужно заплатить и сколько им нужно собрать.

3. Снижение инфляции

Во время инфляции правительство повышает налоги. Повышение налогов ограничивает спрос на товары и услуги, вызывая падение инфляции.

4. Повышение производительности

По мере роста числа людей, работающих и живущих в сообществе, растут и доходы от прямых налогов. В результате прямые налоги считаются чрезвычайно продуктивными.

5. Экономическое и социальное равновесие:

Правительство Индии внедрило хорошо сбалансированные налоговые диапазоны, основанные на доходах и возрасте отдельных лиц. На налоговые плиты также влияет экономическое состояние страны. Освобождения также применяются, чтобы сбалансировать любое неравенство в доходах.

Читайте также: Раздел 194I – TDS об аренде – Закон о подоходном налоге от 1961 года. Прямые налоги помогают в перераспределении богатства в стране. Это налог, при котором бремя налога и его уплата ложатся на одно и то же лицо. Лица с более высоким доходом должны платить более высокие налоги, а лица с меньшим доходом должны платить меньший налог. Несмотря на некоторые недостатки, прямые налоги играют решающую роль в развитии экономики Индии. При правильном применении этих налогов они могут сыграть значительную роль в поддержании уровня цен и предотвращении инфляции. Расширьте свои знания о прямых налогах, зная значение прямого налога и его определение, а также дополнительные сведения.

Это налог, при котором бремя налога и его уплата ложатся на одно и то же лицо. Лица с более высоким доходом должны платить более высокие налоги, а лица с меньшим доходом должны платить меньший налог. Несмотря на некоторые недостатки, прямые налоги играют решающую роль в развитии экономики Индии. При правильном применении этих налогов они могут сыграть значительную роль в поддержании уровня цен и предотвращении инфляции. Расширьте свои знания о прямых налогах, зная значение прямого налога и его определение, а также дополнительные сведения.

Загрузите приложение Khatabook для получения регулярных обновлений, касающихся прямых налогов.

Отказ от ответственности:

Информация, продукты и услуги, представленные на этом веб-сайте, предоставляются на условиях «как есть» и «по мере доступности» без каких-либо гарантий или заявлений, явных или подразумеваемых. Блоги Khatabook предназначены исключительно для образовательного обсуждения финансовых продуктов и услуг. Khatabook не дает гарантий, что сервис будет соответствовать вашим требованиям или что он будет бесперебойным, своевременным и безопасным, а ошибки, если таковые имеются, будут исправлены.

Материалы и информация, содержащиеся здесь, предназначены только для общих информационных целей. Проконсультируйтесь со специалистом, прежде чем полагаться на информацию для принятия каких-либо юридических, финансовых или деловых решений. Используйте эту информацию строго на свой страх и риск. Khatabook не несет ответственности за любую ложную, неточную или неполную информацию, представленную на сайте. Несмотря на то, что прилагаются все усилия для обеспечения актуальности, актуальности и точности информации, содержащейся на этом веб-сайте, Khatabook не дает никаких гарантий относительно полноты, надежности, точности, пригодности или доступности в отношении веб-сайта или информации, продуктов, услуг или связанных с ними материалов. графические изображения, содержащиеся на веб-сайте, для любых целей. Khatabook не несет ответственности за временную недоступность веб-сайта из-за каких-либо технических проблем или по другим причинам, не зависящим от нее, а также за любые убытки или ущерб, понесенные в результате использования или доступа к этому веб-сайту или невозможности использования или доступа к этому веб-сайту.

Khatabook не дает гарантий, что сервис будет соответствовать вашим требованиям или что он будет бесперебойным, своевременным и безопасным, а ошибки, если таковые имеются, будут исправлены.

Материалы и информация, содержащиеся здесь, предназначены только для общих информационных целей. Проконсультируйтесь со специалистом, прежде чем полагаться на информацию для принятия каких-либо юридических, финансовых или деловых решений. Используйте эту информацию строго на свой страх и риск. Khatabook не несет ответственности за любую ложную, неточную или неполную информацию, представленную на сайте. Несмотря на то, что прилагаются все усилия для обеспечения актуальности, актуальности и точности информации, содержащейся на этом веб-сайте, Khatabook не дает никаких гарантий относительно полноты, надежности, точности, пригодности или доступности в отношении веб-сайта или информации, продуктов, услуг или связанных с ними материалов. графические изображения, содержащиеся на веб-сайте, для любых целей. Khatabook не несет ответственности за временную недоступность веб-сайта из-за каких-либо технических проблем или по другим причинам, не зависящим от нее, а также за любые убытки или ущерб, понесенные в результате использования или доступа к этому веб-сайту или невозможности использования или доступа к этому веб-сайту.

Об авторе