Виды расходов бюджетной классификации: Виды расходов и коды КОСГУ

Реформы бюджетной классификации

Рассмотрим изменения в бюджетном законодательстве и особенности формирования в 2016 г. рабочего плана счетов для ведения учета.

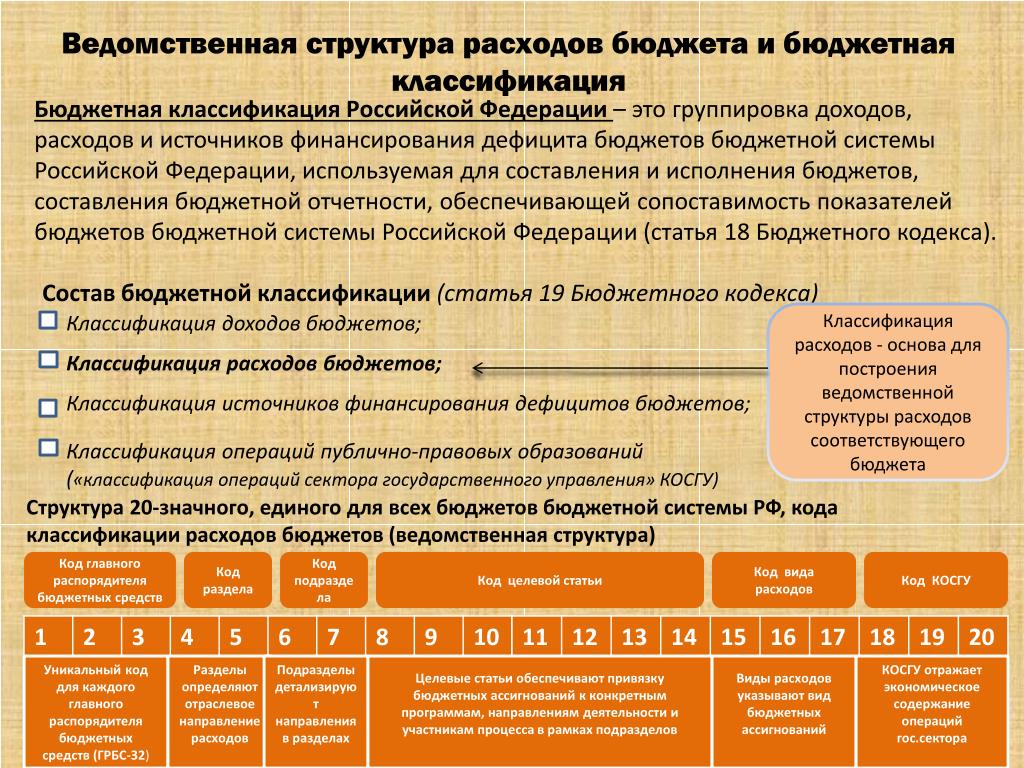

Коды бюджетной классификации

С 1 января 2016 г. согласно ст. 18 БК РФ классификация операций сектора государственного управления (КОСГУ) исключена из структуры кода бюджетной классификации (КБК), и при составлении и исполнении бюджетов она не применяется.

Вместе с тем ст. 19 БК РФ определено, что КОСГУ является составной частью бюджетной классификации РФ, которая используется для ведения бюджетного учета, составления бюджетной и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

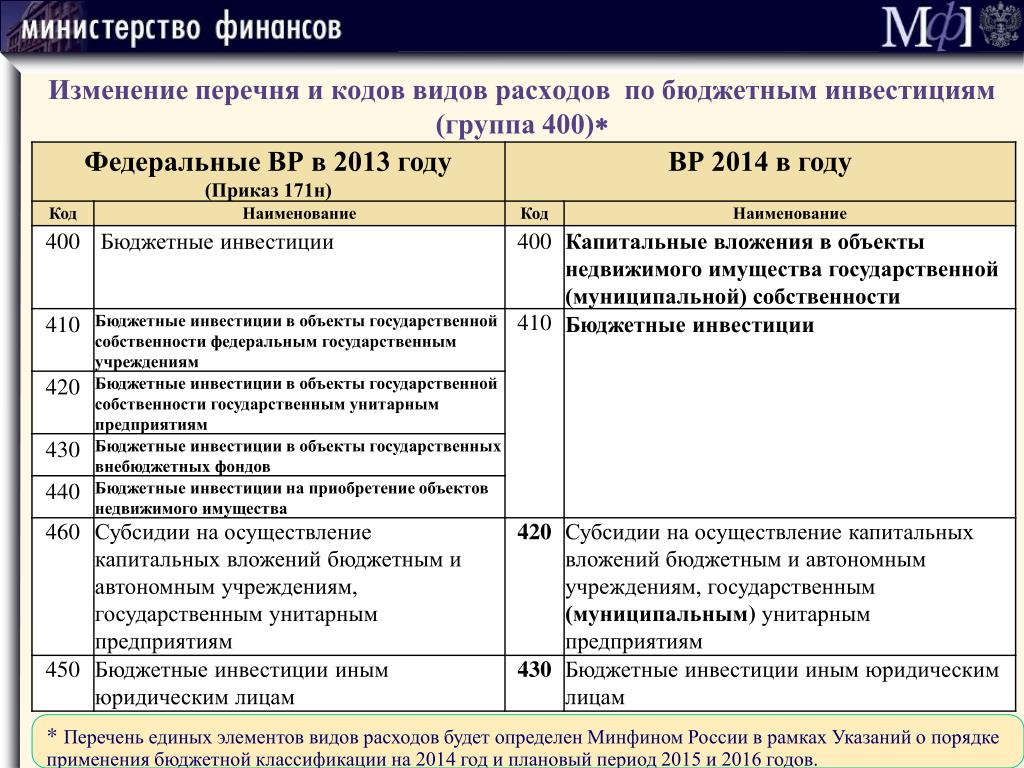

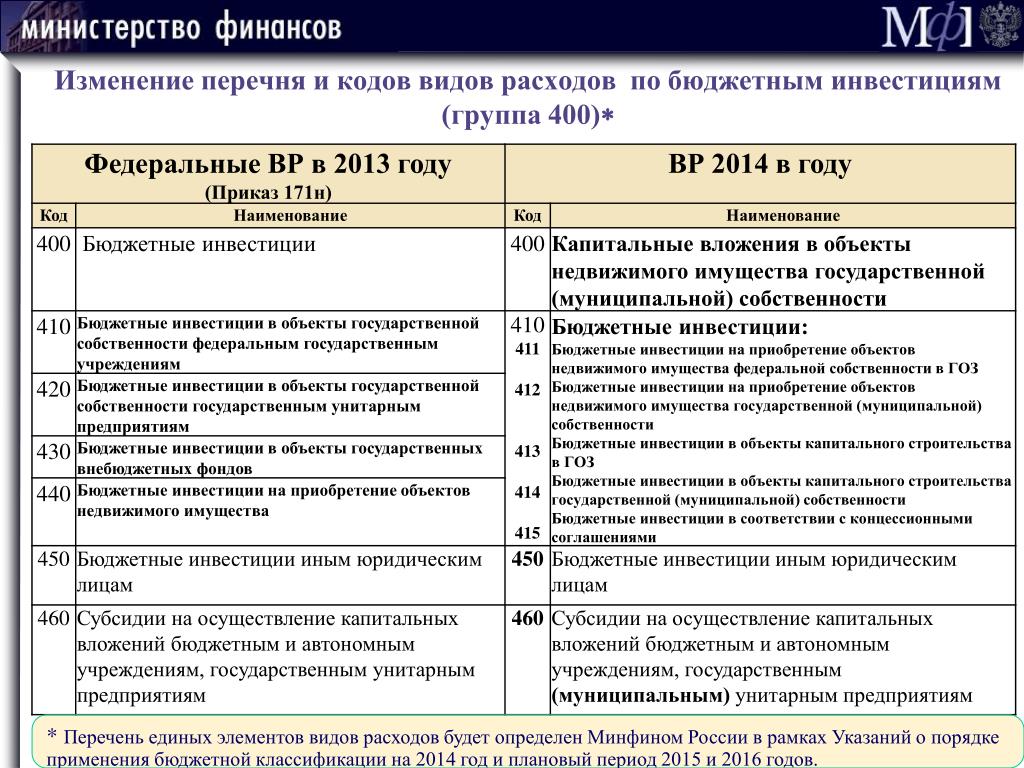

Напомним о произошедших преобразованиях в структуре КБК, которые были внесены приказом Минфина РФ от 08.06.2015 № 90н в «О внесении изменений в Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина РФ от 01. 07.2013 №65н» (далее соответственно Приказ №90н и Указания №65н).

07.2013 №65н» (далее соответственно Приказ №90н и Указания №65н).

Коды классификации доходов, расходов и источников финансирования дефицитов бюджетов остались двадцатизначными и являются едиными для бюджетов бюджетной системы РФ. В структуру кодов доходов и кодов источников финансирования взамен КОСГУ включены соответственно аналитические группы подвида доходов бюджетов и вида источников финансирования дефицитов бюджетов. Отметим, что значения новых элементов кодов соответствуют значениям, ранее применяемых кодов КОСГУ.

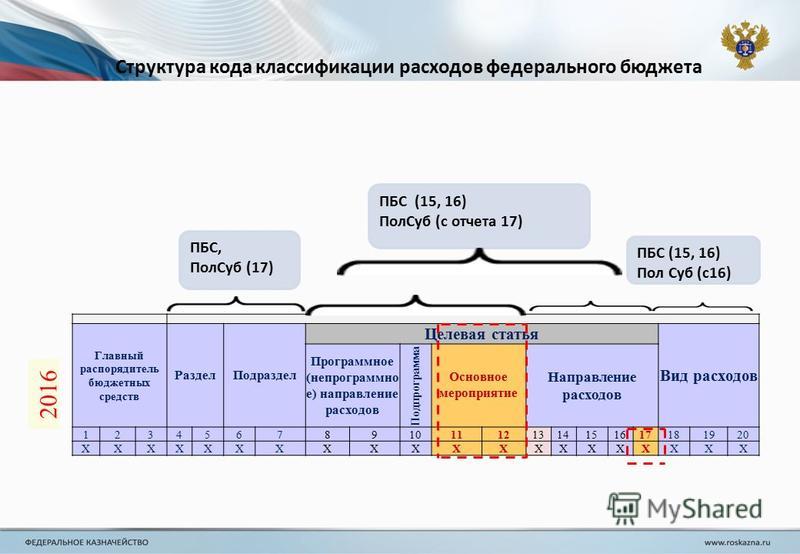

Структура кода расходов бюджета претерпела более значительные реформации. В состав целевой статьи расходов включено дополнительно три знака, в том числе два знака добавлены к элементу «Программная (непрограммная) статья» и один знак добавлен к элементу «Направление расходов» (рис.1).

Новые коды целевых статей расходов федерального бюджета, применяемых в 2016 г. приведены в приложении №1 к Приказу №90н. Целевые статьи расходов бюджетов субъектов РФ и муниципальных бюджетов определяются соответствующими финансовыми органами.

Преобразования в порядке применения КОСГУ повлекли ряд изменений в нормативных правовых актах, регулирующих порядок санкционирования оплаты денежных обязательств получателей средств федерального бюджетов и получателей субсидий (бюджетных и автономных учреждений).

Так, при санкционировании оплаты денежных обязательств получателей средств бюджетов органы Федерального казначейства в 2016 г. осуществляют контроль по коду вида расходов классификации расходов бюджета.

Согласно изменениям, внесенным приказом Минфина РФ от 01.12.2015 № 190н в Указания №65н, виды расходов детализируют расходы, в том числе государственных (муниципальных) бюджетных и автономных учреждений.

Как следствие, санкционирование расходов бюджетных и автономных учреждений также осуществляется по видам расходов. В Заявках на кассовый расход (ф. 0531801) и других расчетно-платежных документах, оформляемых для представления в органы Федерального казначейства, вместо кода КОСГУ требуется указывать вид расходов.

Поскольку детализация выбытий по видам расходов в планах ФХД предусмотрена только с 01.01.2017, то для определения вида расхода при оплате денежных обязательств бюджетными и автономными учреждениями Минфином РФ на официальном сайте опубликована «Сопоставительная таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам и применяемых бюджетными и автономными учреждениями».

Сопоставительной таблицей предусмотрен перечень кодов КОСГУ, соответствующих тому или иному виду расходов. Причем ряд кодов КОСГУ (например, 226 «Прочие услуги» и другие) могут соответствовать нескольким видам расходов. При принятии решения по выбору вида расходов для оплаты денежных обязательств бюджетным и автономным учреждениям следует учитывать перечни расходов, указанные к каждому виду пунктом 5.1.2. «Виды расходов бюджетов бюджетной системы РФ и правила их применения» Указаний №65н.

В 2016 г. появился новый вид расходов с кодом 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам казенных учреждений». Согласно Сопоставительной таблице данному виду расходов соответствует код КОСГУ 213 «Начисления на выплаты по оплате труда», и соответственно все расходы по нему, предусмотренные планом ФХД, в том числе уплата кредиторской задолженности, сложившейся по состоянию на 01.01.2016 по страховым взносам перед внебюджетными фондами, а также на оплату пособий, выплачиваемых штатным работникам за счет средств ФСС, производятся по виду расходов 119.

появился новый вид расходов с кодом 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам казенных учреждений». Согласно Сопоставительной таблице данному виду расходов соответствует код КОСГУ 213 «Начисления на выплаты по оплате труда», и соответственно все расходы по нему, предусмотренные планом ФХД, в том числе уплата кредиторской задолженности, сложившейся по состоянию на 01.01.2016 по страховым взносам перед внебюджетными фондами, а также на оплату пособий, выплачиваемых штатным работникам за счет средств ФСС, производятся по виду расходов 119.

Актуализация бюджетных классификаторов

Поскольку КБК является элементом номера счета Рабочего плана счетов государственных (муниципальных) учреждений, его изменение повлияло на структуру номера счета.

Начиная с 01.01.2016 в разрядах 1-17 номера счета бухгалтерского учета учреждения указывают 4-20 разряд кода классификации доходов бюджетов, расходов бюджетов, источников финансирования дефицитов бюджетов – это предусмотрено п. 21 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина РФ от 01.12.2010 №157н (данные изменения были внесены п. 3.2 приказа Минфина РФ от 06.08.2015 №124н).

21 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина РФ от 01.12.2010 №157н (данные изменения были внесены п. 3.2 приказа Минфина РФ от 06.08.2015 №124н).

В конфигурацию «1С:Бухгалтерия государственного учреждения 8» внесены соответствующие изменения, обновлены бюджетные классификаторы. Для формирования 1-17 разрядов номера счета «Рабочий план счетов» в конфигурации применяется справочник «Классификационные признаки счетов» (меню «Бухгалтерский учет – План счетов – Классификационные признаки счетов (КПС)»).

Изменение структуры Плана счетов потребовало формирования новых элементов в справочнике со структурой, применяющейся с 2016 г., с видами КДБ в части доходов, КРБ – в части расходов, КИФ – в части источников финансирования дефицитов бюджетов и гКБК (для синтетических и отдельных аналитических счетов).

КПС для казенных учреждений

При применении классификационных признаков счетов (КПС) типа «Бюджетная классификация» все операции в 2016 г. необходимо отражать в соответствии с приложением 2 «Порядок включения КБК РФ при формировании номера счета бюджетного учета» к Инструкции № 162н (в редакции приказа Минфина РФ от 30.11.2015 № 184н).

Рассмотрим особенности формирования КПС казенных учреждений с датой начала действия 01.01.2016 и позднее:

- Код главы по бюджетной классификации исключен и не является элементом КПС;

- При формировании КПС с видами КДБ и КИФ необходимо заполнить новые элементы аналитические группы подвида доходов бюджетов и вида источников финансирования дефицитов бюджетов соответственно, значения которых, соответствуют значениям кодов КОСГУ. Например, для отражения прочих доходов нужно указать подвид доходов 180, для отражения доходов от оказания платных услуг и возврата дебиторской задолженности прошлых лет – 130 и т.

- При формировании КПС с видом КРБ нужно принять во внимание следующее:

- структура элементов «Раздел», «Подраздел» и «Вид расходов» бюджетной классификации не изменилась и их значения указываются в порядке, действовавшем до 1 января 2016 г.;

- для указания новых значений элемента «Целевая статья» (увеличился на три знака) можно воспользоваться «Сопоставительной таблицей целевых статей расходов для составления проектов федерального бюджета и бюджетов государственных внебюджетных фондов РФ на 2016 г. и на плановый период 2017 и 2018 гг. к целевым статьям, применяемым в 2015 г.», размещенной на официальном сайте Минфина РФ;

- согласно п. 2 Инструкции № 162н (в редакции приказа Минфина РФ от 30.11.2015 №184н) «По счетам аналитического учета счета 0 100 00 000 «Нефинансовые активы» при формировании остатков на начало текущего финансового года, за исключением счетов аналитического учета счетов 010600000 «Вложения в нефинансовые активы», 010700000 «Нефинансовые активы в пути», в 5-17 разрядах номера счета указываются нули».

Таким образом, для остатков на 1.01.2016 по счетам группы 100.00 «Нефинансовые активы», за исключением счетов 106.00, 107.00, следует создать КПС вида «КРБ» с указанием только раздела, подраздела по бюджетной классификации.

КПС для бюджетных и автономных учреждений

Поскольку бюджетные и автономные учреждения обязаны производить расходы и вести их учет в соответствии с классификацией видов расходов, то при формировании номера счета Рабочего плана счетов КПС вида КРБ формируется с указанием применяемых видов расходов в последних трех разрядах (15-17 разряды номера счета)

Рабочие счета синтетических счетов с новым КПС формируются при отражении хозяйственных операций не только по счетам учета санкционирования расходов 500.ХХ и кассовых расходов 17.ХХ, 18.ХХ, а также по счетам 206 00, 208 00, 302 00, 303 00, 109 00, 401 20, и т.п.

Для формирования остатков на 1 января 2016 г. по счетам группы 100.00 «Нефинансовые активы», за исключением счетов 106. 00, 107.00, следует создать КПС вида «КРБ» с указанием нулей в 1-17 разрядах счета.

00, 107.00, следует создать КПС вида «КРБ» с указанием нулей в 1-17 разрядах счета.

Для бюджетных учреждений данный порядок определен п. 2.1 Инструкции №174н (в редакции приказа Минфина РФ от 31.12.2015 № 227н), для автономных – п. 3 Инструкции №183н (в редакции приказа Минфина РФ от 31.12.2015 № 228н).

Перенос остатков на новые счета с актуальными КПС

Во всех номерах счетов Рабочего плана счетов учета на 1 января 2016 г.необходимо будет выполнить по всем счетам перенос остатков по КПС.

Перенос остатков на новые КПС осуществляется в «межотчетный период». Перед выполнением операций по переносу целесообразно сделать архивную копию информационной базы.

Для переноса остатков по КПС в «1С:Бухгалтерия государственного учреждения 8», ред. 1.0, предназначен ряд типовых документов (меню «Сервис – Служебные – Документы переноса остатков по КПС»):

- перенос остатков по КПС;

- перенос остатков по КПС для счетов авансов и расчетов с поставщиками;

- перенос остатков по КПС для счетов учета номенклатуры;

- перенос остатков по КПС для счетов учета ОС;

- перенос остатков по КПС для счетов расчетов с покупателями.

Быстрый и последовательный ввод документов обеспечит Помощник «Перенос остатков по КПС» (меню «Сервис – Служебные – Перенос остатков по КПС»).

В «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, для всех видов счетов предусмотрено применение универсального документа «Перенос остатков по КПС» (раздел «Учет и отчетность», команда панели навигации «Перенос остатков» группы команд «Регламентные операции»).

Изменения КОСГУ

Помимо реорганизации структуры КБК, скорректированы и правила применения некоторых статей (подстатей) КОСГУ при ведении бухгалтерского учета. Внесены поправки в ст. 130 «Доходы от оказания платных услуг (работ)», подстатьи 212 «Прочие выплаты», 222 «Транспортные услуги», 226 «Прочие услуги» (основание – приказ Минфина РФ от 01.12.2015 №190н «О внесении изменений в Указания №65н»).

В результате внесенных изменений:

1. Доходы государственных (муниципальных) учреждений от поступлений субсидий на финансовое обеспечение выполнения ими государственного (муниципального) задания учитываются по коду 130 (ранее по коду 180 «Прочие доходы»).

Так как существует жесткая взаимосвязь между аналитическими субсчетами счета 205.ХХ «Расчеты по доходам» и статьями (подстатьями) КОСГУ, то в 2016 г. субсидии на финансовое обеспечение выполнения государственного (муниципального) задания государственным (муниципальным) учреждениям следует учитывать на счете 205 30 «Расчеты по доходам от оказания платных работ, услуг». Соответственно при наличии на 1 января 2016 г. остатков по счету 4 205 80 «Расчеты по прочим доходам», их следует перенести на счет 4 205 30 «Расчеты по доходам от оказания платных работ, услуг».

2. Возмещение работникам (сотрудникам) расходов, связанных со служебными командировками по проезду к месту служебной командировки и обратно к месту постоянной работы транспортом общего пользования, соответственно, к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы, а также по найму жилых помещений учитываются по коду 212 (ранее соответственно по кодам 222 и 226).

Аналитические счета 208.ХХ «Расчеты с подотчетными лицами» так же, как и счета 205.ХХ, строго соответствуют подстатьям КОСГУ. Как следствие, остатки по выплаченным авансам, за которые не отчитались сотрудники на1 января 2016 г., учитываемым на счетах 208 22 «Расчеты с подотчетными лицами по оплате транспортных услуг» и 208 26 «Расчеты с подотчетными лицами по оплате прочих работ, услуг», необходимо перенести на счет 208 12 «Расчеты с подотчетными лицами по прочим выплатам».

Чтобы перенести остатки по счетам 205.00, 208.00 в конфигурации «1С:Бухгалтерия государственного учреждения 8», рекомендовано использовать Помощник переноса остатков между счетами:

- в ред.1.0 меню «Сервис – Служебные – Перенос остатков между счетами» главного меню;

- в ред. 2.0 команда «Помощник переноса остатков между счетами» панели действий раздела «Администрирование».

Новые правила формирования квартального отчета

В п. 36 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Минфина РФ от 25. 03.2011 № 33н, определяющий правила отражения показателей исполнения плана ФХД в Отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737), внесены изменения приказом Минфина РФ от 17.12.2015 № 199н.

В Отчете (ф. 0503737) за первый квартал 2016 г. показатели исполнения плана должны быть отражены на основании аналитических данных бухгалтерского учета учреждения в разрезе аналитических кодов по соответствующим кодам (структурным составляющим кодов) бюджетной классификации, соответствующих виду поступлений (доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения), виду выбытий (расходов, иных выплат, в том числе по погашению заимствований). То есть детализация будет производиться не по КОСГУ, а по видам расходов в части выбытий, аналитических групп подвида доходов в части поступлений и видов источников финансирования дефицитов бюджетов в соответствующей части.

Бюджетная классификация на 2022 год

Обновления справочников бюджетной классификации на 2022 год (на 2022 год и плановый период 2023 и 2024 годов)

С 24. 03.2022 обновления размещаются только на новом сайте, доступны в разделе «Обновления справочников бюджетной классификации» на странице Программного комплекса «Бюджет-СМАРТ Про»

№ п/п |

Справочник/Основание |

Ссылка на файл обновления* |

Дата обновления |

Дата публикации |

1. |

Коды ведомств: |

|||

1.1 |

Приказ Минфина России от 12.05.2021 № 67н скачать |

Скачать файл для приема |

01.01.2022 |

05.08.2021 |

2. |

Коды разделов и подразделов классификации расходов бюджетов бюджетной системы Российской Федерации |

|||

2.1 |

Приказ Минфина России от 08.06.2020 № 98н скачать |

Скачать файл для приема |

01.01.2022 |

05.08.2021 |

3. |

Коды целевых статей классификации расходов федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации |

|||

3.1 |

Приказ Минфина России от 08.06.2021 № 75н скачать |

Скачать файл для приема |

01.01.2022 |

05.08.2021 |

3.2 |

Приказ Минфина России от 17.11.2021 № 182н скачать |

Скачать файл для приема |

01.01.2022 |

27.12.2021 |

4. |

Коды видов расходов классификации расходов бюджетов бюджетной системы Российской Федерации |

|||

4. |

Приказ Минфина России от 11.06.2021 № 78н скачать |

Скачать файл для приема |

01.01.2022 |

05.08.2021 |

4.2 |

Приказ Минфина России от 19.11.2021 № 187н скачать |

Скачать файл для приема |

01.01.2022 |

24.12.2021 |

5. |

Классификация операций сектора государственного управления (КОСГУ) |

|||

5.1 |

Приказ Минфина России от 29.09.2020 № 222н скачать |

Скачать файл для приема |

01. |

05.08.2021 |

5.2 |

Приказ Минфина России от 24.09.2021 № 133н скачать |

Скачать файл для приема |

01.01.2022 |

24.12.2021 |

6. |

Классификация источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации |

|||

6.1 |

Приказ Минфина России от 08.06.2021 № 75н скачать |

Скачать файл для приема |

01.01.2022 |

05. |

6.2 |

Приказ Минфина России от 17.11.2021 № 182н скачать |

Скачать файл для приема |

01.01.2022 |

23.12.2021 |

7. |

Классификация доходов бюджетов бюджетной системы Российской Федерации |

|||

7.1 |

Приказ Минфина России от 08.06.2021 № 75н скачать |

Скачать файл для приема |

01.01.2022 |

05.08.2021 |

7.2 |

Приказ Минфина России от 17. |

Скачать файл для приема |

01.01.2022 |

23.12.2021 |

8. |

Коды целей, присваиваемые Федеральным казначейством субсидиям, субвенциям и иным межбюджетным трансфертам, имеющим целевое назначение, предоставляемым из федерального бюджета бюджетам субъектов Российской Федерации, в том числе их остаткам, не использованным по состоянию на 1 января 2021 года |

|||

8.1 |

Информация об аналитических кодах, используемых Федеральным казначейством в целях санкционирования операций с целевыми расходами в 2022 финансовом году, от 04.02.2022 скачать |

Скачать файл для приема |

04. |

07.02.2022 |

8.2 |

Информация об аналитических кодах, используемых Федеральным казначейством при возврате в федеральный бюджет в текущем финансовом году целевых средств, не использованных в отчетном 2021 финансовом году, от 06.01.2022 скачать |

Скачать файл для приема |

06.01.2022 |

10.01.2022 |

9. |

Таблицы соответствия кодов бюджетной классификации |

|||

9.1 |

Таблица соответствия разделов (подразделов) и видов расходов классификации расходов бюджетов от 27.10.2021 скачать |

Скачать файл для приема |

01. |

01.12.2021 |

9.2 |

Таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам бюджетов от 07.09.2021 скачать |

Скачать файл для приема |

01.01.2022 |

01.12.2021 |

* Все файлы для приема содержат полные справочники бюджетной классификации указанного типа на дату соответствующего документа-основания.

Полное соответствие действующему законодательству, регламентирующему все этапы исполнения бюджета в программном комплексе «Бюджет-СМАРТ»

Ключи к составлению бюджета Часть 1: Три основных типа расходов

Типы расходов

Следующим шагом в составлении бюджета является перечисление ваших ежемесячных расходов. Есть три основных типа расходов, которые мы все оплачиваем: фиксированные , переменные и периодические . Ты знаешь разницу?

Когда я впервые начал составлять бюджет, я составил таблицу Excel на год. Думать о том, каковы будут мои расходы в течение следующих двенадцати месяцев, было непростой задачей. Сезон отпусков только что закончился, и казалось, что до следующего еще далеко. Откуда я знал, сколько денег мне понадобится в сентябре, когда январь едва начался?

В течение многих лет я жил от зарплаты до зарплаты, просто надеясь, что моих денег хватит до прихода следующего чека. Когда приходили счета, я никогда не знал, есть ли у меня деньги, чтобы их оплатить. У меня было очень общее представление о том, каковы были мои расходы, но неизбежно я тратил намного больше, чем я думал. Идея планировать свои расходы, по крайней мере, помимо арендной платы, была далеко за пределами моей зоны комфорта. Что, наконец, помогло мне преодолеть мою бюджетную борьбу, так это то, что я понял три типа расходов: фиксированные, периодические и переменные.

Первый тип расходов: фиксированные расходы

Постоянные расходы — это платежи, которые мы очень мало контролируем, поскольку они представляют собой юридическое обязательство по оплате, например, арендная плата или ипотека. У вас также может быть автокредит или другой тип обеспеченного кредита. Эти расходы происходят через предсказуемые промежутки времени, обычно ежемесячно. Мне нравятся фиксированные расходы, потому что их легко предсказать, и хотя их покрытие может быть финансовой проблемой, они никогда не бывают неожиданностью и легко заносятся в мою таблицу бюджета.

Второй тип расходов: периодические расходы

Периодические расходы немного сложнее предусмотреть в бюджете. Как и в случае с постоянными расходами, у нас мало контроля над периодическими расходами, но если фиксированные расходы обычно повторяются в один и тот же день каждый месяц, то периодические расходы — это то, что я называю «ожидаемыми неожиданными» расходами. Это звучит как оксюморон, чтобы иметь «ожидаемый сюрприз», но я уверен, что вы все были там. Это счета, которые мы должны оплачивать ежеквартально или раз в полгода, о которых мы совершенно забываем. Например, мой мусор вывозят каждый четверг утром, но только когда по почте приходит ежеквартальный отчет, я помню, что мы должны платить за вывоз мусора. Сумма счета за три года не изменилась, но я до сих пор иногда забываю внести ее в свой бюджет. Лучший способ убедиться, что на вашем банковском счету есть деньги для этих видов расходов, — это планировать их часть в каждом месяце вашего бюджета.

Третий вид расходов: переменные расходы

Третий вид расходов — это переменные расходы. Они также известны как дискреционные расходы. Хотя для них может быть сложно составить бюджет, это моя любимая категория, потому что именно здесь мы полностью контролируем. Это расходы, на которые мы можем влиять своим поведением. Переменные расходы — это деньги, которые вы тратите на еду, одежду и развлечения. Проблема составления бюджета на эти расходы заключается в том, что они редко бывают одинаковыми каждый месяц и обычно не происходят в один и тот же день каждого месяца. Составление бюджета для переменных расходов требует хорошего понимания того, куда идут ваши деньги после того, как вы оплатили свои постоянные и периодические расходы. Лучший способ найти ответ на этот вопрос — отслеживать свои расходы в течение нескольких месяцев. Мы многое узнаем о своих привычках и переменных расходах, когда отслеживаем свою деятельность всего за несколько недель.

Составление бюджета

Составление бюджета — лучший способ не чувствовать себя ошеломленным, когда деньги уходят с вашего банковского счета. Понимание ваших постоянных, периодических и переменных расходов — это первый шаг к составлению эффективного бюджета. В будущих постах мы рассмотрим, как контролировать и даже сокращать каждую категорию этих расходов. Чтобы узнать больше о составлении бюджета, вы можете связаться с CCCSMD по телефону 1 (800) 642-2227.

«Постоянные расходы» — это затраты, которые не меняются от периода к периоду или меняются очень незначительно. Что из этого является постоянным расходом?

- Ваш счет за продукты

- Ремонт дома

- Ваша ипотека или аренда

Правильный ответ: «С». Платежи за автомобиль, налоги на недвижимость и взносы по страхованию жизни также являются постоянными расходами.

Теги: Постоянные расходы, Периодические расходы, Виды расходов, Переменные расходы https://cccsmd.org/wp-content/uploads/2019/01/three-types-of-expenses.jpg 720 1280 CCCSMD https://cccsmd.org/wp-content/uploads/2018/07/cccsmd.png CCCSMD2020-01-16 12:51:182020-04-16 17:56:55Ключевые принципы составления бюджета, часть 1: три основных типа расходов0 ответов

Оставить комментарий

Хотите присоединиться к обсуждению?

Не стесняйтесь вносить свой вклад!

Составление бюджета 101: Категории личного бюджета

Когда дело доходит до создания личного бюджета, может показаться, что нужно учитывать миллион финансовых категорий. Чтобы создать успешный бюджет, необходимо учитывать все, от крупных расходов, таких как ипотека и оплата автомобиля, до более мелких расходов, таких как членство в тренажерном зале и подписка на Netflix.

Список рекомендуемых категорий личного бюджета — отличное место для начала создания бюджета. Вот два способа, с помощью которых вы можете получить максимальную отдачу от списка:

- Просмотрите список и отметьте каждую категорию, которая относится к вам, а затем добавьте эти категории/элементы в таблицу личного бюджета.

- Создайте исчерпывающий список всего, что вы тратите каждый месяц, а затем просмотрите список категорий, чтобы увидеть, есть ли что-то, что вы могли забыть и что нужно добавить в таблицу личного бюджета.

Рассмотрите возможность включения этих категорий при создании собственного бюджета:

Жилье

- Ипотека или аренда

- Налоги на недвижимость

- Бытовой ремонт

- Плата за ТСЖ

Транспорт

- Оплата автомобиля

- Гарантия на автомобиль

- Газ

- Шины

- Техническое обслуживание и замена масла

- Плата за парковку

- Ремонт

- Регистрация и сборы DMV

Продукты питания

- Бакалея

- Рестораны

- Корм для домашних животных

Коммунальные услуги

- Электричество

- Вода

- Мусор

- Телефоны

- Кабель

- Интернет

Одежда

- Одежда для взрослых

- Обувь для взрослых

- Детская одежда

- Детская обувь

Медицина/здравоохранение

- Первичная медицинская помощь

- Стоматологическая помощь

- Специализированная помощь (дерматологи, ортодонты, оптометристы и т. д.)

- Неотложная помощь

- Лекарства

- Медицинские приборы

Страхование

- Медицинское страхование

- Страхование домовладельца или арендатора

- Гарантия на дом или план защиты

- Автострахование

- Страхование жизни

- Страхование по инвалидности

Предметы домашнего обихода/товары

- Туалетные принадлежности

- Стиральный порошок

- Средство для мытья посуды

- Чистящие средства

- Инструменты

Личный

- Абонемент в спортзал

- Стрижки

- Салонные услуги

- Косметика (например, макияж или услуги, такие как лазерная эпиляция)

- Няня

- подписок

Долг

- Потребительские кредиты

- Студенческие кредиты

- Кредитные карты

Выход на пенсию

- Финансовое планирование

- Инвестирование

Образование

- Детский колледж

- Ваш колледж

- Школьные принадлежности

- Книги

Сберегательный

- Чрезвычайный фонд

- Крупные покупки, такие как новый матрас или ноутбук

- Прочие сбережения

Подарки/ Пожертвования

- День рождения

- Годовщина

- Свадьба

- Рождество

- Особый случай

- Благотворительность

Развлечения

- Алкоголь и/или бары

- Игры

- Фильмы

- Концерты

- Каникулы

- подписок (Netflix, Amazon, Hulu и т.

Об авторе