Виды тмц в инвентаризационной описи: Инвентаризационная опись ИНВ-3 | Скачать бланк и образец

ИНВ-3, инвентаризационная опись товарно-материальных ценностей: бланк

Инвентаризационная опись товарно-материальных ценностей – бланк унифицированной формы документации, оформляемый при проведении процедур по учету ценного имущества на конкретном предприятии либо в организации. Порядок заполнения описи учета, обязанность по ее использованию, необходимые реквизиты бланка – основные моменты, знать которые обязательно с целью правильной фиксации результатов инвентаризации.

Инвентаризационная опись ТМЦ

Инвентаризационная опись ТМЦ, форма ИНВ-3 утверждена постановлением Госкомстата от 18.08.1998 №88. Оформление ИНВ-3 необходимо для цели фиксации фактического наличия товарно-материальных ценностей в конкретной организации. При этом под ТМЦ понимаются:

- товары;

- готовая продукция;

- производственные либо иные запасы фирмы и пр.

Ценности могут подлежать хранению в специально отведенных для этого местах (складские помещения, боксы, ангары и др.) либо находиться на любом этапе движения в связи с осуществлением деятельности юридического лица. Таким образом, сведения, вносимые в бланк ИНВ-3, определяются в ходе проводимых процедур пересчета, взвешивания, измерения исключительно по месту нахождения ТМЦ.

Обязательные реквизиты ИНВ-3

При использовании в ходе проведения инвентаризации унифицированной формы описи, сотрудникам проверяющей комиссии необходимо знать, какие обязательные реквизиты подлежат заполнению. Инвентаризационная опись ИНВ-3 должна содержать:

Страница 1 описи — расписка

Заполнение описи начинается с внесения обязательных реквизитов в расписку:

- В поля «Организация» и «Структурное подразделение» вносятся полное либо сокращенное фирменное наименование организации согласно ее учредительным документам.

Если штатным расписанием деление на структурные отделы фирмы не предусмотрено, соответствующее поле остается незаполненным.

- В качестве основания для проведения инвентаризации указывается внутренний распорядительный документ исполнительного органа фирмы (постановление, приказ, распоряжение), дата его составления и регистрационный номер. Ненужное наименование документа подлежит зачеркиванию.

Периодичность проведения инвентаризаций определяется руководством конкретного юрлица. Проверка может быть плановой либо осуществляемой в срочном порядке. Инвентаризационные описи товарно-материальных ценностей при плановой инвентаризации по своей форме и содержанию ничем не отличаются от составляемых в ходе незапланированной проверки.

- В поля «Дата начала инвентаризации» и «Дата окончания инвентаризации» вносятся соответствующие времени проведения инвентаризационных действий календарные обозначения.

- Номер документа и дата его составления заполняются в соответствии с действующей в организации политикой ведения и учета внутреннего документооборота.

- В графе «Вид товарно-материальных ценностей» указывается наименование подлежащих учету товаров либо иной производственной продукции.

- Следующее порядковое поле должно содержать сведения о виде владения, на основании которого юр. лицо осуществляет пользование либо распоряжение ТМЦ – собственность, аренда, хранение, переработка и пр.

- В качестве материально ответственных лиц указываются должности и личные данные работников, на которых возложена обязанность по ведению учета и инвентаризации ценностей. Такая обязанность может быть предусмотрена трудовым договором, приказом, распоряжением, соглашением о возложении обязанности по осуществлению сохранности ТМЦ, должностной инструкцией и др.

- В конце расписки указывается фактическая дата снятия остатков товара.

ИНВ-3: образец заполнения 2-4 страниц описи

Инвентарная опись товарно-материальных ценностей (страницы 2, 3, 4) представлена в форме таблицы, включающей в себя следующие сведения:

- номера счетов и субсчетов;

- наименование и характеризующие ТМЦ сведения;

- количество ценностей, единица измерения, номенклатурный номер;

- стоимость единицы товара;

- сведения о фактически выявленном количестве ТМЦ и об отраженных объемах по данным бухучета.

Инвентаризационная опись товарно-материальных ценностей в итоговой строке заполняется, по всем сведениям, цифрам и суммам исключительно прописью.

Подписывают бланк инвентаризационной описи товарно-материальных ценностей все члены специально созданной для проведения инвентаризации комиссии. Кроме того, опись заверяется подписью либо подписями материально ответственных за сохранность ценностей работников, а также визируется главным бухгалтером, подтверждающим проведение сличительной операции.

Обязанность по применению документа

Применение унифицированной формы описи, начиная с начала 2013 года, не является обязанностью субъектов хозяйственной деятельности. С целью исполнения норм закона о ведении бухгалтерского учета организации могут использовать самостоятельно разработанный бланк инвентаризации товарно-материальных ценностей. Образец самостоятельно разработанного бланка должен содержать обязательные реквизиты, которые указаны выше. Исключение составляют бюджетные организации, обязанность использования которыми унифицированной формы описи закреплена на законодательном уровне.

Перед началом проведения инвентаризации ТМЦ, инициатором проверки создается специальная комиссия из сотрудников организации. Сама инвентаризационная опись товарно-материальных ценностей составляется на бумажном носителе в 2-х экземплярах: 1 сдается в бухгалтерию для оформления сличительной ведомости, 2 остается в распоряжении лиц, являющихся материально ответственными.

В случае выявления комиссией товаров, не учтенных бухгалтерией, все данные о таких ТМЦ подлежат обязательному отражению в инвентаризационной описи материально производственных запасов.

На материалы, относящиеся к материальным ценностям, но потерявшие свои свойства для дальнейшего применения (испорченные либо негодные для производства), составляются соответствующие акты.

Образец заполнения инвентаризационной описи ИНВ-3

Формирование и структура инвентаризационной описи ИНВ-3, образец бланка

Документ инвентаризационной описи ИНВ-3 необходим при проведении плановой либо досрочной проверки ТМЦ. Сведения в документ вносятся по мере учета ценностей, после составления ИНВ-22.

Когда проводится инвентаризация

Методика и периодичность проведения процедуры устанавливается руководством хозсубъекта. Но в определенных случаях законодательство обязывает проводить опись имущества:

- до начала формирования годового бухгалтерского баланса

если планируется передача собственности в аренду, ее продажа либо выкуп

если планируется передача собственности в аренду, ее продажа либо выкуп- на стадии преобразования формы собственности (государственной или муниципальной)

- после кражи, порчи имущества, злоупотребления правами собственности

- при смене персонала с материальной ответственностью

- после стихийных происшествий природного и антропогенного характера

- на стадии ликвидации либо реорганизации компании

Назначение ИНВ-3

Опись ИНВ-3 предназначается для хозсубъектов. В документе фиксируются итоги проведения. Она представляет собой подсчет фактического наличия у юрлица ценного имущества (ТМЦ, документации, запасов и прочего).

Количество экземпляров определяется числом материально-ответственных сотрудников. Также 1 экземпляр необходим для бухгалтерии.

Обязательства по использованию

С 2013 года законодатели разрешили хозсубъектам без государственного участия применять самостоятельно разработанные бланки инвентаризационной описи. Но большинство компаний пользуются документом, рекомендуемым постановлением Госкомстата от 18.08.1998 г. № 88. Бланк привычен для использования и содержит всю необходимую информацию.

Бланк ИНВ-3 согласно с законодательством страны обязателен к использованию для хозяйствующих субъектов государственной формы собственности. Об этом свидетельствует приказ Минфина № 49 от 13.06.1995 г.

Вид ТМЦ в инвентаризационной описи

При проверке включению в форму ИНВ-3 подлежит следующее имущество:

- товары

- сырье

- готовая продукция

- производственные и другие запасы

Ответственные за проведение инвентаризации сотрудники должны обозначить в бланке следующие характеристики ТМЦ:

Ответственные за проведение инвентаризации сотрудники должны обозначить в бланке следующие характеристики ТМЦ:

- их название

- разновидность, группу

- количественные характеристики

- сорт и прочее

Структура ИНВ-3

Начинается бланк с шапки. В ней потребуется обозначить наименование хозяйствующего субъекта и структурного подразделения (при необходимости). В правой части ответственный сотрудник проставляет коды по ОКУД, ОКПО, а также код вида деятельности (ОКВЭД).

Средняя часть документа содержит вид ТМЦ, подлежащих проверке. Ниже указываются права собственности на ТМЦ. Следует обозначить, находятся ли они в собственности фирмы либо переданы для переработки.

Сотрудники с материальной ответственностью расписываются на 1-ом и последнем листе бланка ИНВ-3. Этим они подтверждают свое ознакомление с содержимым документа.

Детализация описи

Страницы 2-3 бланка предназначены для перечня ТМЦ, являющихся объектами описи. В одном бланке допускается указывать только 1 вид ТМЦ. Если необходимо провести инвентаризацию нескольких видов имущества, то для каждого из них нужен свой бланк описи.

В графу 9 вносятся данные только по ТМЦ, имеющим паспорт (к примеру, драгоценности либо техника). В остальных случаях графа не заполняется. Сведения, указанные в графах 10 и 12, а также 11 и 13 могут не совпадать. В этом случае заполняется бланк ИНВ-13.

Внизу каждой страницы имеется строка для обозначения итоговых показателей. В ней указываются количественные и стоимостные итоговые значения. Если перечень ТМЦ, подлежащих инвентаризации велик, то итоги подсчитываются по каждой странице бланка и общие. То есть, разделы «Итого по странице» и «Итого по описи» могут отличаться.

Внизу каждой страницы имеется строка для обозначения итоговых показателей. В ней указываются количественные и стоимостные итоговые значения. Если перечень ТМЦ, подлежащих инвентаризации велик, то итоги подсчитываются по каждой странице бланка и общие. То есть, разделы «Итого по странице» и «Итого по описи» могут отличаться.

Заполнение полей

В основной табличной части бланка ИНВ-3 заполняются следующие поля (см. таблицу 1).

Номер графы | Содержание |

1 | нумерация строчек |

2 | номер счета и субсчета |

3 | наименование ТМЦ |

4 | номер по номенклатуре |

5, 6 | измерительные единицы (по ОКЕИ, наименование) |

7 | стоимость |

8 | номер по инвентаризации |

9 | паспортный номер (для определенных видов ТМЦ) |

10-13 | наличие ТМЦ по факту и данным бухучета (количество и сумма) |

Как проходит инвентаризация, смотрите на видео:

Обязательные реквизиты

На титульной странице необходимо обозначить название юрлица и его подразделения в полной либо краткой форме согласно с учредительной документацией. Далее в обязательном порядке заполняются все имеющиеся реквизиты: ОКУД, ОКПО, ОКВЭД, дата начала и завершения имущественной описи.

В средней части рядом с наименованием документа обозначается его нумерация и дата формирования. Она должна совпадать с датой завершения инвентаризационной описи. Ниже отображается вид ТМЦ, подлежащих инвентаризации и права, на которых они находятся в распоряжении хозяйствующего субъекта (в собственности либо полученные для переработки).

В табличной части обязательны для заполнения графы с 1 по 7 и с 10 по 13. В графы 8 и 9 данные вносятся при наличии у ТМЦ номера по инвентаризации и паспорту. Итоговые показатели приводятся в цифровом и словесном варианте.

Кто подписывает заполненную форму

Завершается бланк подписями участников комиссии по инвентаризации и ее председателя. Ниже должны расписаться сотрудники, ответственные за сохранность ТМЦ. Завершается документ датой подписания ответственными работниками. Далее проставляется подпись и дата проверки главным бухгалтером.

Комиссионное заключение

По итогам комиссионной проверки формируется протокол. Его содержание зависит от результатов имущественной описи.

Если возникла необходимость уценки имущества, то обозначается его перечень, основание для уценки и граждане, по чьей вине необходимо понижать стоимость ТМЦ.

Бухучет итогов описи

Результаты имущественной описи фиксируются в системе бухучета в том же месяце, когда проводилась проверка собственности. Далее итоги проверки ТМЦ учитываются в годовой бухотчетности.

Результаты имущественной описи фиксируются в системе бухучета в том же месяце, когда проводилась проверка собственности. Далее итоги проверки ТМЦ учитываются в годовой бухотчетности.

Образец ИНВ-3

Ознакомиться с образцом ИНВ-3 и скачать его можно на этой странице. Бланк утвержден законодательно и может использоваться бюджетными учреждениями.

Следовательно, унифицированный бланк для учета ТМЦ ИНВ-3 может использоваться каждым хозяйствующим субъектом. Форма предусматривает все необходимые материалы об объектах собственности и ответственном персонале.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Образец инвентаризационной описи товарно материальных ценностей 2020

Как проводится инвентаризация

Для начала разберемся с вопросом, как компании инвентаризируют основные средства и товарно-материальные ценности. В первую очередь оформляется соответствующий приказ. Для него разработана унифицированная форма № ИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:- наименование организации;

- структурное подразделение;

- состав инвентаризационной комиссии;

- перечень проверяемых обязательств, имущества и основных средств;

- время и место инвентаризации;

- основание для проведения инвентаризации.

Инвентаризации подлежат как основные средства и активы, находящиеся в собственности организации, так и ОС, которые пришлось арендовать.

Перечень составляется в двух экземплярах. Первый — для бухгалтерской службы для составления сличительной ведомости (если есть расхождения с бухгалтерским учетом). Второй — для материально ответственного лица (МОЛ).

При смене материально ответственного лица опись составляется в трех экземплярах.

До начала процедуры у материально ответственного лица берется расписка, что все документы сданы в бухгалтерию, следовательно, приняты к учету или списаны в расход. Она составляется на унифицированной форме описи, внизу на заглавном листе. Отдельного документа не нужно.

Приказ о проведении инвентаризации

Скачать

Бланк инвентаризационной описи ТМЦ

Бланк «инвентаризационная опись товарно материальных ценностей» — это унифицированный документ № ИНВ-3 (форма по ОКУД 0317004), утвержден Постановлением Госкомстата № 88. Он необходим в ходе инвентаризации материалов, товаров и готовой продукции. Вы можете скачать бланк инвентаризационной описи товарно материальных ценностей, а затем мы поэтапно расскажем, как правильно заполнить его. Напоминаем, что опись по результатам инвентаризации основных средств составляется отдельно.

Скачать

Как заполнить инвентаризационную опись

Шаг 1. Заполняем наименование организации, структурное подразделение, код по ОКТМО, вид ценностей, реквизиты документа-основания для проведения инвентаризации.

Шаг 2. Материально ответственное лицо удостоверяет своей подписью, что все ТМЦ оприходованы или списаны.

Шаг 3: В организациях, где ведется автоматический учет данных в специализированных программах, форма № ИНВ-3 составляется при помощи этих программ. Они сами заполняют графы 1-9, а комиссия отмечает в графе 10 наличие объектов по перечню. Комиссия определяет реальное наличие инвентаризируемого имущества, пересчитывая и перевешивая его при необходимости. Запрещено вносить в перечень данные об остатках со слов материально ответственного лица или по данным бухгалтерского учета, не проконтролировав их фактическое наличие.

В примере ниже номенклатурный и инвентарный номера совпадают, но это не обязательное условие. Столбец «номер паспорта» (9) заполняется только в случае, если ТМЦ содержат драгоценные камни и металлы.

Итог подводится по каждой странице формы. Количество страниц может быть любое, в зависимости от фактического наличия ценностей.

Шаг 4. После заполнения всех полей составляется последний лист с итогами всех страниц, подписью председателя и составом инвентаризационной комиссии, которые определены в приказе. В комиссию могут входить:

- административный персонал организации;

- работники бухгалтерии;

- иные специалисты.

Лица, ответственные за хранение ТМЦ, подтверждают факт присутствия на инвентаризации и подписывают ведомость, соглашаясь с фактическими данными, которые в ней указаны.

Далее вы можете скачать образец инвентаризационной описи товарно-материальных ценностей.

Заполнение инвентаризационной описи основных средств

Образец заполнения инвентаризационной описи основных средств представляет собой унифицированную форму № ИНВ-1. Документ для основных средств заполняется аналогично примеру для формы № ИНВ-3. Смело используйте приведенную инструкцию.

Также на нашем сайте можно скачать бланк инвентаризационной описи основных средств.

Скачать

Ответственность за составление и срок хранения

После подписания всех экземпляров описи по основным средствам и ТМЦ один из них передается в бухгалтерию для выявления расхождений и составления сличительных ведомостей (унифицированная форма № ИНВ-19, ОКУД 0317017). При обнаружении недостач или излишков бухгалтерская служба предлагает варианты отражения данных фактов хозяйственной жизни организации.

По результатам инвентаризации материально ответственные лица могут быть оштрафованы по причине причинения ущерба организации.

Инвентаризационная комиссия несет ответственность за составление документов, соблюдение сроков и порядка проведения инвентаризации. Если хотя бы один из членов комиссии не присутствовал во время проведения инвентаризации, ее результаты могут быть оспорены.

Опись хранится в организации не менее пяти лет.

Если статья помогла, поделитесь ею в Facebook, ВКонтакте или Twitter. Это самый простой способ сказать нам спасибо. А задать вопросы по основным средствам, ТМЦ, нематериальным активам и налогам, а также ознакомиться с последними новостями в области бухгалтерского учета и налогообложения вы можете в наших соцсетях.

Инвентаризационная опись товарно-материальных ценностей

Инвентаризационные описи – это необходимые документы, которые обязательны к заполнению во время проведения такой проверки, как инвентаризация. Для разных видов объектов, попадающих под проверку, разработаны разные типы описей:

Ответственной за заполнение описей для инвентаризации назначается специальная комиссия, состав которой включает сотрудников, утвержденных приказом главы организации.

Данные, которые указываются в форме ИНВ-3

- информация о товарах;

- информация о готовой продукции;

- информация о производственных запасах и материалам, располагающихся в местах для хранения;

- информация обо всех передвижениях этих объектов внутри компании;

Другие данные, подлежащие проверке при инвентаризации:

Правила заполнения инвентаризационной описи товарно-материальных ценностей

- Оформляются две копии инвентаризационной описи товарно-материальных ценностей. Одну копию отдают в бухгалтерию, вторая копия должна остаться у материально ответственных лиц.

- До начала учета всех товаров, готовой продукции и материалов (имеющихся ТМЦ), материально-ответственные лица пишут расписку, в которой они подтверждают, что все ценности были учтены и присутствует вся необходимая документация. Все материально-ответственные лица ставят свои подписи на первой странице описи (формы ИНВ-3). Также они вносят расшифровку поставленной подписи и информацию о занимаемой должности.

Пример заполнения инвентаризационной описи ТМЦ (форма ИНВ-3)

- На самую первую страницу бланка вносится информация о предприятии, которое подвергается инвентаризации ТМЦ, фиксируется дата приказа и его порядковый номер. Также вносятся даты начала и окончания проверки (их необходимо взять из приказа)

- На инвентаризационную опись ставится уникальный номер и дата ее заполнения.

- Далее указывается, какие конкретно ТМЦ будут подвергнуты инвентаризации и где они располагаются.

- Вторая страница включает таблицу, которая заполняется в процессе проверки, которая проводится путем пересчета присутствующих материалов, товаров и готовой продукции.

Правила внесения данных в таблицу

- Таблица включает в себя данные, расположенные в определенном порядке. Каждому пункту присваивается номер. Каждому номеру соответствует определенный пункт:

– Порядковый номер – цифра 1

– Номер счета и субсчета, в котором ведется учет данных ценностей (товары – 41, материалы – 10, готовая продукция – 43)

– наименование, краткое описание, присвоенный номенклатурный номер ТМЦ – 3-4

– информация об использованной единице измерения -5-6

– цена одной единицы – 7

– присвоенный инвентаризационный номер – 8

– Если есть паспорт, в котором указывается информация о присутствии драгметаллов в ТМЦ, то указывается номер по паспорту – 9

– информация о наличии по факту упомянутого наименования, его количество и сумма – 10-11.

- В описи указываются все ТМЦ, которые попадают под инвентаризацию.

- Опись можно подготовить еще до начала инвентаризации. Ее можно заполнить, внести данные в графы с 1 по 9. Во время инвентаризации члены комиссии будут указывать только фактическое наличие каких-либо товаров, материалов и других ценностей и вносить их в пункты 10-11.

- Если оказалось, что не все ТМЦ есть в описи, то их вписывают от руки.

- В случае если наименований в таблице очень много, то она может занять несколько страниц. Тогда общее число порядковых номеров, реальное количество единиц, а также общая сумма высчитывается по итогам на каждой странице таблицы. В конце проводится подсчет данных на каждой странице, и вносятся итоговые данные.

- Обнаруженные испорченные и бракованные ТМЦ должны быть внесены в соответствующие акты.

- На бланке описи ИНВ-3 должны быть подписи всех присутствующих членов комиссии. Кроме них в описи должны подписаться материально-ответственные лица, подтверждая свое согласие с результатами проведенной проверки.

- После этого документ проверяется бухгалтером на корректность внесенных данных и правил заполнения. Сотрудник бухгалтерии также вносит информацию по каждому объекту (ТМЦ), в соответствии с имеющимися данными учета.

- Сличительная ведомость форма ИНВ-19 заполняется, если после проведения проверки вскрылись несоответствия.

- Итоговые данные прописываются в ведомости (форма ИНВ-26).

- Сотрудник бухгалтерии, ответственный за проверку инвентаризационной описи ставит свою подпись в нижней части третьей страницы.

Скачать инвентаризационную опись товарно-материальных ценностей (бланк и образец ИНВ-3)

Форма ИНВ-5. Свежий образец и бланк 2020 года

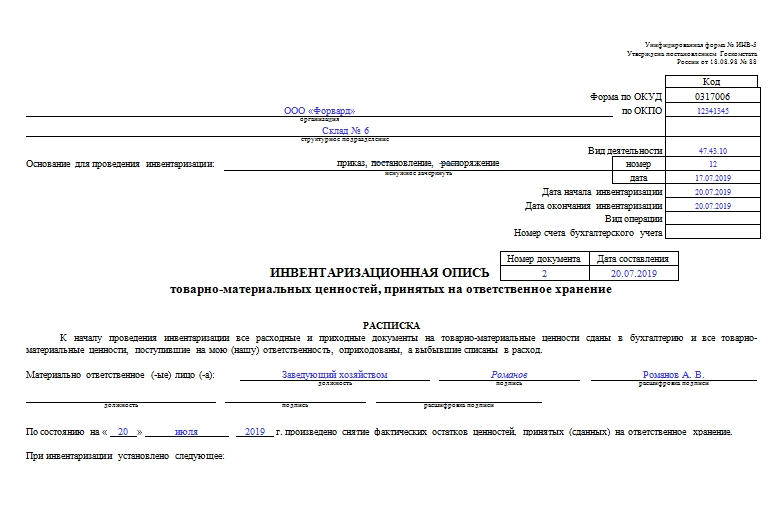

Форма ИНВ-5 является инвентаризационной описью товаров, принятых на ответственное хранение в складские помещения. Она является важным документом первичной отчетности, подтверждением сдачи и оприходования материальных ресурсов. Форма удобна тем, что с ее помощью сразу осуществляется сравнение данных о фактическом наличии ТМЦ на складе и информации относительно этого наличии в бухучете.

ФАЙЛЫ

Скачать пустой бланк формы ИНВ-5. Инвентаризационная опись ТМЦ .docСкачать образец формы ИНВ-5. Инвентаризационная опись ТМЦ .doc

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

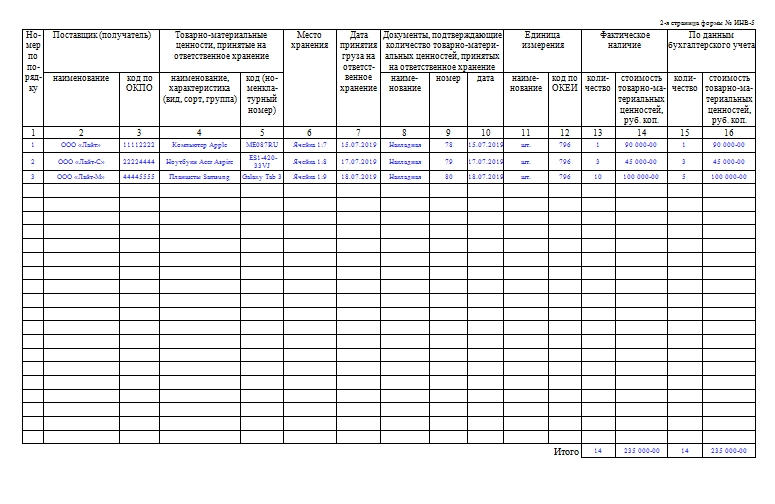

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

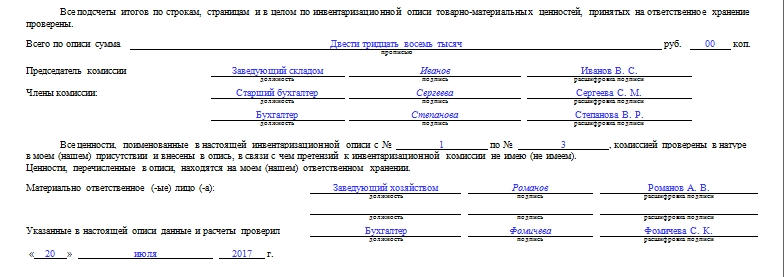

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью.

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Характерные особенности

Характерная черта в заполнении подобного рода форм в том, что для их корректности и дальнейшей юридической силы требуется формировать специальную комиссию. Она должна состоять минимум из трех человек, помимо основного материально ответственного за складское хранение ТМЦ лица.

В комиссии должен быть выбран председатель, остальные представители назначаются членами комиссии. Весь документ построен на перечислении установленных комиссией фактов.

Кто именно будет заполнять бланк, не имеет особого значения. Причем подпись свою ставить обязательно всем членам комиссии, даже если они не согласны с итогами его проведения. Помимо подписей, в этом случае они просто делают приписку о том, что именно в итоговых показателях их не устраивает или не соответствует установленным ими фактам.

Важно знать, что не все графы должны быть заполнены к завершению процесса описи. Некоторые из них специально оставляются пустыми, так как форма ИНВ-5 после заполнения поступает в бухгалтерию и там в нее вносятся остальные необходимые данные.

Инвентаризационная опись товарно-материальных ценностей ИНВ-5

Для проверки товаров, принятых на ответственное хранение, используется инвентаризационная опись товарно-материальных ценностей ИНВ-5. Бланк, образец и руководство по оформлению — ниже на странице.

Инвентаризационная опись товарно-материальных ценностей ИНВ-5: бланк

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Форма ИНВ-5 — это инвентаризационная опись товаров, принятых на ответственное хранение в складские или другие специальные помещения. Она помогает сравнить реальное наличие ТМЦ с данными бухгалтерии. Разберем, как заполнить инвентаризационную опись товарно-материальных ценностей.

Перед началом инвентаризации руководитель должен составить приказ о проведении проверки по форме ИНВ-22 и назначить комиссию, которая будет ее проводить, — не менее трех человек.Образец заполнения ИНВ-5

В шапке формы ИНВ-5 обязательно укажите:

- название компании,

- основание для проведения инвентаризации, например, приказ,

- номер и дату составления документа,

- дату начала и окончания проверки.

Затем идет расписка ответственного работника о том, что он отдал расходные и приходные документы в бухгалтерию, а все ТМЦ оприходованы.

В расписке обязательно надо указать дату ее подписи и срок снятия остатков материальных ценностей.

Потом в форме ИНВ-5 идет табличная часть, в ней надо указать:

- номер строки,

- название и код по ОКПО поставщика,

- сведения о товаре: наименование, сорт, вид, группа и т.д.,

- место хранения, например, номер ряда на складе,

- дату, когда ТМЦ поступили на склад,

- информацию о документах, на основании которых приняли товар,

- единицу измерения,

- количество товара: по сведениям бухгалтерии и фактическое.

Смотрите наш пример заполнения инвентаризационной описи товарно-материальных ценностей — в нем цветом выделены поля, которые нужно заполнить.

После таблицы в бланке идут подписи всех членов комиссии. Кроме того, подписать форму ИНВ-5 должен сотрудник, отвечающий за товар. Этим он подтверждает, что претензий к работе комиссии не имеет и согласен с итогами проверки.

Полностью образец заполнения ИНВ-5 можно посмотреть здесь.

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСкладНачать использовать

Далее мы разобрали часто задаваемые вопросы о том, как оформляется форма инвентаризационной описи товарно-материальных ценностей.

Для чего нужно проводить проверку и заполнять инвентаризационную опись?

Все товарно-материальные ценности, которые приняли на хранение, и вообще все товары, находящиеся на складе, нужно учитывать, и проверять их фактическое наличие. Для этого и проводят инвентаризацию. Итоги проверки нужно отразить в форме ИНВ-5.

Кто подписывает инвентаризационную опись товарно-материальных ценностей?

Все члены комиссии и работник, который отвечает за хранение товара. Часто это кладовщик.

Важно ли, в каком формате оформляется инвентаризационная опись товарно-материальных ценностей ИНВ-5? Бланк может быть, например, в формате word?

Неважно, выбирайте наиболее удобный. Например, у нас можно бесплатно скачать бланк ИНВ-5 в word.

Бесплатно скачать бланк ИНВ-5 (word)

Свериться с образцом заполнения ИНВ-5 можно здесь.

Что делать, если мы нашли расхождения в количестве товара?Если вы нашли какие-либо расхождения, например, по количеству или весу, внесите информацию об этом в ведомость по форме ИНВ-19

Можно ли допускать ошибки при заполнении документа?Нежелательно. Но если все же ошиблись, аккуратно зачеркните неверную информацию, рядом укажите правильные данные и напишите: «Исправленному верить».

Обязательно ли использовать унифицированную форму ИНВ-5 или мы можем применять свой собственный бланк?

Можете разработать свой. Но учтите, что документ достаточно сложный, поэтому на практике в основном используется инвентаризационная опись товарно-материальных ценностей. Образец смотрите здесь.

Вам также могут пригодиться:

Сличительная ведомость

Ведомость учета выявленных инвентаризацией результатов

Другие формы документов

Инвентаризационная опись товарно материальных ценностей

Часто в фирмах возникает необходимость проверить все объекты, находящиеся на балансе и сравнить их количество и наименование с бухгалтерской отчётностью. Для этого в организации проводится инвентаризация и по её результатам составляется опись.

Инвентаризационная опись товарно-материальных ценностей — образец

Каждая фирма или организация с определённой периодичностью подвергается различного рода проверкам, в число которых входит и инвентаризация. Она проводится для определения фактического числа товарно-материальных ценностей, которое может значительно отличаться от данных бухгалтерской отчётности.

Такая проверка проводится по необходимости, обязательная периодичность для неё не установлена. Её можно проводить в любое время, но в обязательном порядке руководитель организации должен дать на неё своё разрешение.В ходе проведения инвентаризации составляется опись товарно-материальных ценностей. Это официальный документ, который в дальнейшем будет использоваться в бухгалтерской отчётности в процессе списания несуществующих или испорченных объектов.

Заполняется официальный бланк в соответствии со всеми установленными нормами и правилами.

Для чего нужна инвентаризационная опись ТМЦ?

Она проводится для точного определения фактического количества объектов учёта. Как уже упоминалось, инвентаризация может проходить в любое время, но есть ряд случаев, когда данный учёт производить нужно в обязательном порядке:

Инвентаризация на предприятии

на этапе подготовки бухгалтерской отчётности за прошедший год;

- при продаже объектов учёта или сдаче их в наём;

- в том случае, если имеет место факт порчи, утери или кражи ТМЦ;

- при разделении организации или смене её деятельности;

- когда изменилось лицо, несущее ответственность за материальные ценности.

После проверки может быть получен один из следующих результатов:

- фактическое количество объектов учёта соответствует величине, отражённой в бухгалтерской документации;

- могут быть определены излишки;

- возможность обнаружения недостачи.

В процессе проведения инвентаризации составляется опись. В ней отражаются все действия лиц, проводивших проверку. Полученные данные в обязательном порядке учитываются в бухгалтерской документации.

Бланк описи утверждён на законодательном уровне и имеет установленную структуру и форму. Она является таким же документом, как счёт или накладная. Заполнять её может только ответственное лицо, на которое возложены обязанности по проведению проверки ТМЦ.

В описи указываются все необходимые характеристики объекта, который попал под проверку. В том случае, если инвентаризационный бланк состоит из нескольких листов, то их нужно скрепить и пронумеровать страницы, чтобы невозможно было изъять или заменить один из листов.

В конце каждой страницы указывается количество номеров объектов проверки, а также общее их количество в натуральных показателях. На последней странице делается отметка об итогах проведённой проверки, которые подкрепляются подписями инвентаризационной комиссии и лиц, несущих материальную ответственность.

В том случае, если проверка длится несколько дней, то в конце каждого дня необходимо опечатывать помещение, в котором находятся объекты инвентаризации. В этой комнате под пломбой должны храниться все заполненные ведомости и инвентаризационные описи.

Вне зависимости от продолжительности проверки, к дате её начала должно быть известно количество объектов учёта и их стоимость, которая отражена в бухгалтерской отчётности. Несоблюдение этих требований нередко приводит к подтасовке данных и сокрытию необходимой информации.

Кто и когда заполняет опись?

Данный документ используется для отражения фактического количества ТМЦ организации в местах их непосредственного хранения и на всех этапах движения в фирме. Для того, чтобы выполнить проверку, необходимо досконально знать всё имущество организации. Опись, составленная при инвентаризации – это акт, который имеет юридическую силу.

Для проведения учёта имеющихся объектов создаётся специальная комиссия, в состав которой должны входить представители администрации фирмы. Также в неё входят сотрудники бухгалтерского отдела, ответственного за отчётную документацию, которая отражает количество ценностей, находящихся в собственности организации.

Инвентаризационная опись составляется участниками аудита в двух экземплярах на основании данных, полученных в ходе проверки. После этого бланк подписывается всеми членами инвентаризационной комиссии. Первый экземпляр передаётся в бухгалтерию компании, а вторая копия хранится у материально-ответственных лиц.

Перед началом проверки работники, ответственные за хранение и целостность ТМЦ, должны составить расписку, которая будет прикреплена к бланку описи. Вносить данные в инвентаризационный документ могут только члены соответствующей комиссии. Остальным лицам доступ к отчётным документам должен быть закрыт, во избежание подлога и фальсификации данных.

Данные, полученные в ходе проверки, сопоставляются с информацией в бухгалтерской документации. Составлять инвентаризационную опись должны лица, ответственные за имеющееся в фирме имущество. После заполнения всех разделов отчётной ведомости она подписывается каждым аудитором.

Отчёт заполняется после проведения проверки. В него вписываются все полученные данные, включающие количество ценностей каждого вида и общее число объектов, которыми владеет фирма. После заполнения описи её должны подписать все члены инвентаризационной комиссии.

Инструкция по заполнению инвентаризационной описи

Инвентаризационная опись ТМЦ имеет форму ИНВ-3. При её заполнении необходимо учитывать такие особенности:

- На первой странице указывается информация о фирме, в которой проводится проверка. Также записывается дата и номер приказа о проведении инвентаризации. Необходимо записать дату начала и окончания аудита, указанные в приказе.

- Инвентаризационной описи присваивается порядковый номер и проставляется дата её заполнения.

- Необходимо указать перечень ТМЦ, которые будут участвовать в проверке и обозначить их месторасположение.

- На второй и третей странице имеется таблица, в которую вносятся все объекты, находящиеся в собственности компании.

- Четвёртый лист включает в себя итоговые данные, подкрепленные подписями членов проверяющей комиссии.

Если проверка начинается и заканчивается в один день, то опись составляется сразу после окончания аудита. В том случае, когда процесс учёта затягивается на несколько дней, то в каждый из них заполняется инвентаризационный ярлык по форме ИНВ-2. После завершения проверки вся полученная информация обобщается и указывается в отчётной описи.

В таблице, находящейся на второй странице отчётной ведомости, отражено фактическое количество ценностей, которые имеют документальное подтверждение. Графы заполняются по порядку и содержат такую информацию:

Номер счёта/субсчёта — указывается тот номер, по которому происходит учёт ТМЦ в бухгалтерской документации.

Номер счёта/субсчёта — указывается тот номер, по которому происходит учёт ТМЦ в бухгалтерской документации.- Вид объекта проверки. В этой графе указывают все характеристики ценности и при необходимости вписывают её кодовое значение.

- В следующей колонке указываются единицы измерения объекта, которые прописаны в Едином классификаторе.

- Далее записывается цена за одну единицу ТМЦ.

- В следующую графу вписывается номер паспорта объекта. Она заполняется в том случае, если на балансе организации имеются ценные камни или металл.

- После этого указывается фактическое наличие и сумма объекта проверки.

- Следующие две графы заполняет бухгалтер организации основываясь на данных, которые представлены в его документации.

Строки, которые остались незаполненными, прочёркиваются. Если в собственности компании имеется большое количество ценностей, то таблица продолжается на следующих листах, каждый из которых должен быть пронумерован. На нём также указывается общее количество учтённых объектов.

Более подробно о составлении акта инвентаризации ТМЦ вы узнаете в нашей статье.

Бюро технической инвентаризации и что это такое? Здесь вы расскажем про это.

Как правильно провести инвентаризацию ОС и для чего это нужно? Подробнее об этом читайте тут.

Заключение

Инвентаризация – сложный и кропотливый процесс. Он может затянуться на несколько дней, а надзорной инспекции придётся проверить большое количество объектов, находящихся на балансе организации. Кроме этого, необходимо будет пересмотреть всю бухгалтерскую отчётность, проанализировать полученные данные и заполнить инвентаризационную опись по всем установленным правилам.

В ходе проведения аудита могут быть выявлены несоответствия фактического количества объектов с данными, которые имеются у бухгалтера фирмы. После окончания проверки, полученные данные должны найти отражения во всех отчётных финансовых ведомостях.

5 типов запасов: от сырья до готовой продукции

По мере того, как продукты спускаются по производственной линии, каждая добавленная стоимость и неэффективность съедают маржу прибыли. Вот почему бережливое производство стало необходимым для выживания всех предприятий в условиях сверхконкурентной глобальной экономики.

К счастью, предприятия могут отслеживать каждую из этих затрат и неэффективности через свои производственные процессы. Компании могут классифицировать материалы по мере их прохождения в процессе: от сырья до незавершенного производства и, наконец, до готовой продукции.

Без такого точного отслеживания компании, скорее всего, обнаружат, что в конце года им не хватает прибыли. Если вы хотите в этом году снизить затраты на хорошо проданные товары для своего бизнеса, читайте дальше, чтобы узнать, как использовать каждый из 5 типов ресурсов в своих интересах.

1. Опись сырья

Инвентаризация сырья включает предметы, используемые для производства готовой продукции. Сырье может быть товарами или компонентами, которые предприятия покупают или добывают сами.В общем, это весь инвентарь, который еще не использовался для производства. В целях бухгалтерского учета сырье считается инвентарным активом, дебетуется по счету сырья и кредиторской задолженности. Есть две разные категории сырья — прямые и косвенные.

Формула для расчета общей стоимости запасов сырья:

Всего сырья = Начальный инвентарь + Добавленные покупки — Конечный инвентарь

Допустим, у вас есть компания по производству скутеров.В этом квартале ваш начальный инвентарь стоил 20 000 долларов. За это время вы купили сырья на 34 000 долларов. В конце этого квартала ваши запасы сырья составляли 18 000 долларов.

Итого = 20 000 долларов США + 34 000 — 18 000 долларов США = 36 000 долларов США

Как вы увидите, эти типы запасов соответствуют производственному процессу, от сырья до незавершенного производства и готовой продукции. Учет каждого этапа производства помогает составить точную картину себестоимости проданных товаров производителем.На стадии сырья есть две категории запасов: прямое и косвенное сырье.

Прямое сырье

Прямое сырье — это все материалы, из которых состоит готовый продукт. Например, все детали, используемые для изготовления кровати, будут считаться прямым сырьем, от дерева до металлического каркаса и таких компонентов, как винты. Прямое сырье считается частью стоимости произведенных товаров, которая затем делится на стоимость проданных товаров и конечные запасы.

Косвенное сырье

Косвенное сырье — это материалы, которые потребляются в процессе производства, но не являются частью конечного продукта. Такие вещи, как чистящие средства, одноразовые инструменты, смазочные материалы и лента, являются примерами предметов, которые можно рассматривать как косвенное сырье.

Косвенное сырье обычно относится к производственным накладным расходам и добавляется к стоимости проданных товаров. Если используется только небольшое количество косвенного сырья, они иногда отражаются в расходах по мере их возникновения.

2. Инвентаризация техобслуживания, ремонта и эксплуатации (ТОиР)

ИнвентарьMRO состоит из предметов, используемых для бесперебойной работы производственной компании. Инвентаризация ТОиР может включать такие вещи, как униформа сотрудников, промышленное оборудование, моющие средства и оборудование для обеспечения безопасности, а также любые материалы, которые вы используете для ремонта или обслуживания производственного оборудования.

позиций ТОиР являются ключом к поддержанию работоспособности и составляют значительную долю от общего объема закупок для заводов. Но, как категорию, ее часто упускают из виду, когда речь идет об управлении запасами.Каждый час простой заводской линии из-за неисправной детали обходится им в тысячи долларов. Часто этой детали нет на складе, поэтому стоимость ее доставки и установки непомерно высока, или она не обслуживается и не хранится должным образом, а на ее поиск требуются часы.

Когда дело доходит до закупки ТОиР, она не является приоритетной с такой же тщательностью, как другие запасы, такие как сырье. Производители часто имеют множество поставщиков, у которых нет согласованной стратегии закупок.При таком большом количестве движущихся частей затраты возрастают, и затраты на ТОиР быстро составляют значительный процент от общих производственных затрат.

Чтобы противостоять снижению затрат на ТОиР, следует учитывать несколько передовых методов:

- Создайте эффективную политику закупок ТОиР с утвержденными поставщиками для закупок.

- Создайте центральное место для инвентаря ТОиР, которое отслеживается с той же тщательностью, что и весь остальной инвентарь.

- Ежегодно пересматривайте условия и цены с поставщиками, чтобы предотвратить рост затрат.

3. Инвентаризация незавершенного производства (WIP)

Все материалы, используемые для создания готового продукта, считаются запасами незавершенного производства. Если вы производите велосипеды, все недостроенные велосипеды в вашем магазине можно считать запасами незавершенного производства.

Вы также можете рассматривать все материалы, используемые на заводе, как запасы незавершенного производства. Запасы незавершенного производства не включают сырье, находящееся на полке, или готовую продукцию, готовую к продаже; они находятся где-то посередине и поэтому получают обозначение WIP.

При учете запасов незавершенного производства он обычно получает отдельную запись в главной книге и является активом. Затраты включают затраты на сырье, рабочую силу и заводские накладные расходы.

Расчет формулы инвентаризации незавершенного производства может занять много времени и быть сложным, поэтому большинство предприятий стараются минимизировать его до определенного отчетного периода. Компании, которые следуют философии инвентаризации точно в срок (JIT), обычно имеют очень мало запасов незавершенного производства.

4. Опись готовой продукции

Готовая продукция — это изделия, готовые к показу.Они изготовлены из сырья или приобретены у поставщика и готовы к продаже клиентам. Готовая продукция, приобретенная как готовая для продажи, рассматривается розничными продавцами как товар.

Для целей бухгалтерского учета готовая продукция является краткосрочным активом, поскольку предполагается, что она будет продана в кратчайшие сроки. Формула инвентаризации готовой продукции представляет собой простой коэффициент запасов, который можно использовать для расчета стоимости ваших товаров:

Готовая продукция = (Себестоимость произведенной продукции — Себестоимость проданной продукции) + Товарно-материальная стоимость предыдущей готовой продукции

Для любого отчетного периода готовая продукция объединяется с сырьем и запасами незавершенного производства, чтобы составить общую статью запасов в балансе.

5. Опись упаковочных материалов

Инвентаризация упаковочных материалов включает в себя все предметы, которые ваша компания использовала для упаковки продаваемых вами продуктов. Если вы делаете зубную пасту, тюбик, в который вы вставляете зубную пасту, можно классифицировать как упаковочный материал. Любые коробки или упаковки, которые вы используете для отправки или хранения продуктов, также являются упаковочными материалами.

Последние мысли

Правильный учет производственных запасов на всех этапах процесса необходим для ведения прибыльного бизнеса.В бизнес-среде, усложняющейся и не имеющей права на ошибку, использование решения для управления запасами, которое вносит порядок в хаос, может означать разницу между окончанием года красным или черным. Времена отсутствия запчастей и безудержных расходов прошли … Превратите свой инвентарь в секретное оружие своей компании.

.12 типов инвентаризации для бизнеса

Компании могут эффективно функционировать только в результате различных переменных. Возможно, наиболее важной из этих переменных является удовлетворенность клиентов. Ведь без клиентов вообще нет бизнеса! Но как компании получить (и удержать) этих клиентов? Отслеживая их доступное предложение с использованием различных типов запасов.

Спрос и предложение — это общее понятие: ваш бизнес успешен, когда у вас есть предложение товаров и / или услуг, доступных вашим клиентам.Для создания и поддержания спроса предложение должно быть постоянным. Знание своего инвентаря и поддержание бесперебойной системы связи (например, доски объявлений, предлагаемой Sling!) В вашей компании поможет вам поддерживать поставки.

Что такое инвентарь?

Запасы буквально определяются как запасы или склад товаров. Эти товары обслуживаются бизнесом для удовлетворения спроса и выполнения своей цели. Без надлежащего инвентаря предприятие может не знать количество товаров (или услуг), которые у него есть, и, следовательно, не быть готовым — или даже иметь возможности — выполнять заказы.

Допустим, у вас есть розничный магазин, и покупатель приходит в поисках новых джинсов. Этот покупатель может решить совершить покупку в другом месте, если у вас вчера закончились джинсы, но вы не пополнили их запасы. Это имеет смысл.

Более того, если вы производитель, вы должны поддерживать несколько типов запасов, чтобы бизнес «работал в обычном режиме». Вы также захотите сохранить некоторое количество готовой продукции, чтобы удовлетворить спрос.

Типы запасов

Когда дело доходит до спроса и предложения, существуют различные типы запасов, которые необходимо знать владельцам и менеджерам бизнеса.Понимание этих различных типов инвентаря может помочь вам лучше управлять, планировать и составлять бюджет. Тогда вы сможете удовлетворить спрос и преуспеть на рынке.

1) Сырье

Сырье необходимо для жизни любого бизнеса. Они состоят из материалов, которые ваш бизнес использует для производства собственных товаров.

Например, вода, сахар и лимон — это сырье, которое вам понадобится, если вы управляете лимонадным бизнесом. Без этого сырья вы не сможете производить напиток, который продаете и продаете.Лимонад под рукой = удовлетворенные (и больше не испытывающие жажды) клиенты.

Если у вашей компании нет системы отслеживания поставок сырья, вы не сможете точно спрогнозировать, что вы будете производить в следующем квартале или году.

2) Незавершенное производство

Незавершенное производство (WIP) состоит из различных частей, которые обрабатываются в системе, включая все:

- Необходимые материалы

- Детали (компоненты )

- Сборки

- Узлы

WIP обычно включает сырье, выпущенное для начальной обработки.Он также охватывает весь процесс производства. Скажем, например, у вас есть автосервис. Тормозные колодки станут частью вашего незавершенного производства.

Совет эксперта: функция задач Sling была бы идеальным вариантом для отслеживания статуса ваших сотрудников, которым поручено менять тормозные колодки на автомобиле в вашем магазине.

3) Готовая продукция

Как вы, наверное, догадались, запасы готовой продукции включают в себя все готовые продукты, которые теперь готовы к продаже и продаже. Если ваш ресторанный бизнес производит, например, фасованное мороженое, упакованные и упакованные в коробки рожки мороженого будут запасами готовой продукции.

4) Упаковочные материалы

Как следует из названия, упаковочный материал — это инвентарь, который вы используете для упаковки и отгрузки готовой продукции. Упаковочный материал обычно подпадает под одну из трех категорий:

- Первичная упаковка

- Вторичная упаковка

- Различная упаковка

Первичный упаковочный материал включает коробку, пакет или другой материал, в который заключен ваш продукт, когда он выставлен на продажу. Если ваша компания производит стиральные порошки, ваш основной упаковочный материал — это коробка или бутылка, которую покупатели снимают с полки продуктового магазина.

Вторичный упаковочный материал — это коробка, пакет или другой материал, который вы используете для удобного хранения и транспортировки вашего продукта. Продолжая пример со стиральным порошком, вторичный упаковочный материал представляет собой большую коробку, в которой находятся четыре бутылки вашего продукта для массового хранения и доставки в магазины.

Прочие упаковочные материалы — это все другие предметы, которые вы используете для хранения и транспортировки вашего продукта, в том числе:

- Пузырьковая пленка

- Пенопласт арахис

- Паллеты

- Паллетная пленка

- Этикетки

На первый взгляд , упаковочные материалы могут показаться несущественными.Но ваш бизнес действительно использует большое количество этих материалов каждый день. Если вы не будете жестко контролировать этот инвентарь, стоимость быстро возрастет.

5) Страховой запас

При хорошем мониторинге, отслеживании и управлении вы можете выделить определенные типы запасов для защиты от неопределенностей спроса и предложения, низкой надежности доставки и некачественных компонентов. Этот тип запаса запаса называется страховым запасом (или буферным запасом).

Страховой запас — это количество продукции, которое вы держите под рукой, которое превышает то, что необходимо вашему бизнесу для удовлетворения регулярного спроса.

С помощью страхового запаса вы можете избежать:

- Отсутствие запасов (когда заказ не может быть заполнен из существующих запасов)

- Невыполненные заказы

- Заставить клиента ждать следующего производственного цикла

- Заставить клиента пойти куда-нибудь, чтобы найти продукт

Когда вашему бизнесу не приходится сталкиваться с этими проблемами, он может обеспечить более качественное обслуживание клиентов — получить продукт в руки клиентов, когда они в нем нуждаются, не заставляя их ждать — и, в конечном итоге, повысить удовлетворенность клиентов.

В зависимости от бизнеса, который вы ведете, и отрасли, в которой он работает, значительный запас страховых запасов может быть необходимым типом запасов. Другие компании могут обойтись без страхового запаса или с небольшим запасом. Все зависит от рынка и от того, насколько быстро вы сможете произвести продукт (с высоким качеством) и доставить его своим клиентам.

Подробный анализ вашего рабочего процесса, персонала и графика выполнения даст вам четкое представление о том, подходит ли страховой запас для вашего бизнеса.

6) Сглаживающая инвентаризация

Сглаживающая инвентаризация (также известная как ожидаемая инвентаризация) — это тип инвентаря, в котором производитель покупает и хранит продукты или материалы сверх текущих потребностей в ожидании будущего события .

Компании делают это, потому что это «сглаживает» пики и спады сезонных колебаний спроса и позволяет им поддерживать постоянный объем производства. Вот как это работает.

Производитель ручек будет накапливать компоненты, расходные материалы и готовые запасы в месяцы, предшествующие началу нового учебного года (когда спрос на них самый высокий).Затем, возвращаясь к учебе, производитель медленно сокращает избыточные запасы, не увеличивая время производства.

Хранение сглаживающего инвентаря позволяет производителю сэкономить деньги другими способами, в том числе:

- Обеспечение занятости рабочих в медленные месяцы

- Предотвращение временных увольнений

- Накопление запасов при более низких ценах

- Избегание найма, адаптации, обучения, и другие затраты на рабочую силу

- Сведение к минимуму сверхурочных часов, связанных с увеличением производства

- Предотвращение остановки завода или простоя

Если ваш бизнес имеет дело с сезонным увеличением спроса, создание запасов этого типа до того, как придет спешка, поможет сохранить рабочий процесс работает бесперебойно и эффективно круглый год.

7) Разделение

В производственной среде очень редко все машины работают с одинаковой скоростью. Одна или две единицы оборудования могут работать в несколько раз быстрее, чем другие единицы оборудования впереди или позади них в производственной цепочке. Иногда машины выходят из строя для ремонта или технического обслуживания.

Несмотря на эти различия в деятельности и времени производства, производители могут поддерживать рабочий процесс, сохраняя на складе развязанные запасы.

Разделение инвентаря — это детали, расходные материалы и готовая продукция, которые ожидают использования следующей машиной в цепочке.Думайте об этом как о типе амортизатора, который смягчает производственный процесс от сбоев в производстве, вызванных разницей во времени работы, поломкой или техническим обслуживанием отдельных машин.

Этот тип запасов снижает зависимость бизнеса от последовательного характера производственной линии и означает, что машине B не нужно ждать завершения машины A, прежде чем она сможет начать работу. Оператор машины B может вытаскивать детали из отсоединяемого материала, даже если машина A не работает в ремонте.

Чем больше разделенных запасов имеет бизнес на различных этапах производства и распределения, тем меньше ему придется координировать, чтобы все работало бесперебойно.

8) Цикл

Цикл инвентаризации является побочным продуктом экономической теории количества заказов (EOQ). EOQ пытается сбалансировать затраты на складские запасы и затраты на установку оборудования.

Когда ваша компания заказывает большое количество деталей для одного большого производственного цикла, затраты на складские запасы увеличиваются, но снижаются затраты на настройку машины (поскольку вам нужно настроить машину только один раз).

С другой стороны, когда ваш бизнес заказывает небольшое количество деталей для нескольких небольших производственных циклов, затраты на складские запасы снижаются, но возрастают затраты на настройку станка (потому что вам нужно менять станок для каждого запуска).

Цикл инвентаризации служит для согласования этих двух затрат и снижения общей стоимости производственного цикла. Цикличная инвентаризация делает это путем заказа материалов по партиям, а не по мере необходимости.

9) Товары ТОиР

Расходные материалы для технического обслуживания, ремонта и эксплуатации — или товары ТОиР — это предметы, устанавливаемые для поддержки задач в производственном процессе.Эти товары обычно являются основным компонентом производственного процесса, но не являются непосредственно частью готового продукта.

Примеры товаров ТОиР включают перчатки, упаковочные материалы, инструменты и т. Д. Даже канцелярские товары, такие как скобы, ручки и карандаши, бумага для копировальных аппаратов и тонер — все мелкие детали, которые заставляют колеса вращаться, — считаются запасами товаров ТОиР.

10) Услуги

Решающее значение для успеха бизнеса, инвентаризация услуг включает в себя мониторинг и управление всеми другими типами запасов в производственном процессе.В каком-то смысле это своего рода «очеловеченный» аналог товаров ТОиР.

Комплексная система планирования, предлагаемая Sling, позволяет вам поддерживать контроль над запасами услуг, помогая с легкостью организовывать графики работы ваших сотрудников. Таким образом, планирование всегда будет простым и удобным!

Ваш бизнес будет уверен, зная, что производственный процесс является непрерывным и что ваши сотрудники всегда будут рядом, когда это необходимо. Вот что вы называете сервисным инвентарем!

11) Транспортировка

Транзитные запасы имеют решающее значение для предприятий, которым необходимо транспортировать предметы или материалы из одного места в другое.Доставка товаров, отправленных автомобильным или железнодорожным транспортом, иногда может занять несколько дней (или даже недель), чтобы добраться с регионального склада до вашего розничного объекта.

Запасы в пути должны учитываться, когда речь идет о спросе и предложении, а также о сроках удовлетворения этих требований.

12) Теоретическая

Теоретическая инвентаризация пытается уравновесить (уравновесить) скорости притока, обработки и оттока в одну идеальную операцию. Для этого теоретические запасы описывают средние запасы, необходимые для данного производственного цикла, предполагая, что ни один производственный элемент (или элемент незавершенного производства) не должен ждать в буфере (например,г., развязка инвентаря).

Проще говоря, теоретические запасы — это минимальные запасы, необходимые для перемещения продукта через производственную систему без ожидания.

Если ваш бизнес не использует единую производственную систему (например, одну машину), теоретические запасы будут идеальным вариантом, которого вы никогда не достигнете, потому что в системе всегда будет некоторый запас (например, транспорт, развязка, ТОиР и т. Д.) . Тем не менее, вы можете использовать этот тип запасов для планирования производственных циклов и подготовки к пиковому спросу.

Запасы мало что значат без системы управления

К сожалению, простого понимания типов запасов для бизнеса обычно недостаточно. Чтобы эффективно использовать различные системы инвентаризации, ваш бизнес должен внедрить эффективную систему управления сотрудниками / запасами.

Управление запасами необходимо

Независимо от того, управляете ли вы тележкой с едой из одного человека, кейтеринговой компанией или международной розничной сетью, управление запасами имеет важное значение для успеха вашего бизнеса.

Даже если ваш инвентарь довольно ограничен, эффективное управление им может предотвратить:

- Мертвый запас

- Высокие налоги

- Затраты на хранение

- Порча (если применимо)

- Проблемы с пространством

расходы, связанные с инвентаризацией, вы экономите деньги и улучшаете денежный поток вашего бизнеса. По сути, вы высвобождаете капитал — капитал, который можно использовать для более важных расходов, — который иначе просто лежал бы на полке.

В конечном итоге успешное управление запасами также экономит ваше время, которое можно было бы с большей пользой потратить на деятельность, ориентированную на клиента. Независимо от типов запасов, с которыми вы имеете дело, правильное управление запасами — наряду с планированием смен, отслеживанием рабочей силы, связью и средствами распределения — способствует бесперебойной работе вашего бизнеса.

Чтобы это стало возможным, компаниям необходимо единое пространство для размещения информации о событиях, процессах и статусах компании.Лента новостей Sling — это место, которое легко доступно для всех сотрудников. Компании могут делиться обновлениями и новостями с различными группами людей, удерживая всех на одной странице и объединяя команды.

Безупречные системы связи и управления необходимы для поддержания успешного цикла спроса и предложения. Это, наряду с прочной основой и отделом управления, также имеет решающее значение для точного отслеживания различных типов запасов вашего бизнеса.

От предприятий розничной торговли и сферы обслуживания до здравоохранения и некоммерческих организаций отслеживание запасов и цикла спроса и предложения вашей компании поможет вам более эффективно управлять своим бизнесом. Вскоре вы заметите, что добиться успеха в бизнесе так же просто, как приготовить лимонад, о котором мы упоминали ранее в этой статье.

Удачное (и эффективное) отслеживание делает бизнес-бум!

Чтобы получить дополнительные бесплатные ресурсы, которые помогут вам лучше управлять своим бизнесом, организовать и составить расписание вашей команды, а также отслеживать и рассчитывать затраты на рабочую силу, посетите GetSling.com сегодня.

.Инвентарные классификации и терминология готовой продукции

В то время как классификация запасов сырья для целей управления запасами соответствует классификации ABC, запасы готовой продукции классифицируются по дополнительным категориям на основе различных атрибутов, включая объемы / модели продаж, функциональные атрибуты и операционные требования.

Категория акций в зависимости от каналов продаж

Готовая продукция на самом базовом уровне производится и хранится отдельно в зависимости от бизнес-единиц, а также каналов продаж.

|

- Автомобильные компоненты и продукты подразделяются на:

- OE Supply SKU — SKUS, которые производятся для поставки производителям оригинального оборудования.

- Артикул после продажи — Артикул, которые производятся для поставки на рынок запчастей через дилерскую сеть.

- Экспорт — SKUS, которые производятся для экспорта за пределы страны.

- Акции FG: быстро движущиеся, медленно движущиеся и неподвижные — Запасы FG часто подразделяются на быстро движущиеся, медленно движущиеся и неподвижные акции, что указывает на их частоту и объем продаж. Эта категоризация предназначена для функциональной цели определения показателей продаж категорий товаров.

- Выкупленные товары Категория артикула: Все товары FG, продаваемые организацией, должны быть произведены самостоятельно. Они могут закупать товары у других поставщиков или покупать товары на зарубежных рынках. Глобальные компании обычно имеют заводы на всех континентах и производят различные категории продуктов. В таких случаях требования определенных стран к определенным продуктам могут быть получены с зарубежных заводов компании.

Инвентаризация таких импортированных и выкупленных товаров ведется в отдельном ведре, чтобы их можно было легко идентифицировать.Их оценка, себестоимость и размер прибыли могут отличаться от стоимости товаров собственного производства. В отношении дополнительных импортируемых товаров будут применяться импортные пошлины и налоговые обязательства, которые могут отличаться от таковых для запасов собственного производства.

Пример: компьютеры и настольные компьютеры производятся такими глобальными многонациональными корпорациями, как Dell, HP и Lenovo. Они создали производственные мощности в разных странах, обслуживая местные и международные рынки. Обычно они производят небольшое количество SKUS на местном уровне, а другие продукты закупаются за границей.Они также покупают мониторы, клавиатуру и аксессуары у поставщиков оригинального оборудования. В их инвентарных списках они считаются выкупленными.

- Другие функциональные категории инвентаря: на складах для облегчения операционных процессов, а также для простоты идентификации и т. Д. Инвентарь подразделяется на множество других категорий, включая, но не ограничиваясь:

- Запасы на удержании — Запасы, которые заблокированы / заблокированы и не могут быть выпущены для продажи или потребления.

- Лом и устаревшие материалы — Забракованные, поврежденные и непригодные для использования материалы или материалы, срок хранения и истекший срок которых истек, относятся к категории лома.

Когда конкретная SKU больше не продается из-за отсутствия спроса и стала устаревшей, она классифицируется как устаревшие запасы и продолжает оцениваться в бухгалтерских книгах.

Авторство / Ссылки — Об авторе (ах)

Статья написана «Прачи Джунджа» и проверена командой Management Study Guide Content .В состав группы MSG по содержанию входят опытные преподаватели, профессионалы и эксперты в предметной области. Мы являемся сертифицированным поставщиком образовательных услуг ISO 2001: 2015 . Чтобы узнать больше, нажмите «О нас». Использование этого материала в учебных и образовательных целях бесплатно. Укажите авторство используемого содержимого, включая ссылку (-ы) на ManagementStudyGuide.com и URL-адрес страницы содержимого.

.

Что такое инвентарь? | Определение, типы и примеры инвентаризации

Время чтения: 4 минутыОпределение инвентаризации и примеры

Определение запасов немного меняется в зависимости от отрасли. Вот небольшой список определений:

Наиболее распространенное определение

Запасы относятся ко всем предметам, товарам, товарам и материалам, имеющимся у компании для продажи на рынке с целью получения прибыли.

Пример: Если продавец газет использует автомобиль для доставки газет покупателям, только газета будет считаться запасом.Автомобиль будет рассматриваться как актив.

Обрабатывающая промышленность

В производственном бизнесе запасы — это не только конечный продукт, произведенный и готовый к продаже, но также сырье, используемое в производстве, и полуфабрикаты на складе или в производственном цехе.

Пример: Для производителя печенья инвентарь будет включать пакеты печенья, которые готовы к продаже, запасы полуфабрикатов печенья, которые еще не были охлаждены или упакованы, печенье, отведенное для проверки качества, и сырье, такое как сахар, молоко и мука.

Сфера услуг

В сфере услуг, поскольку нет обмена физическими запасами, запасы в основном нематериальные по своей природе. Таким образом, инвентаризация сферы услуг в основном включает этапы, которые необходимо выполнить перед совершением продажи.

Пример: Для исследовательской консалтинговой фирмы инвентарь состоит из всей информации, собранной для проекта. В гостиничном бизнесе свободная комната — это инвентарь для владельца.

Значение инвентаризации: разбивка определений

Если мы разберем все определения, то увидим определенное сходство:

Опись:

i) Актив, материальный или нематериальный,

ii) Актив, который может быть реализован для получения дохода или имеет ценность для обмена, или

iii) Актив, который находится в процессе, но предназначен для продажи на рынке

Какие бывают типы инвентаризации?

Теперь остановимся на некоторых типах.Чтобы облегчить понимание, давайте продолжим на примере производителя файлов cookie:

Сырье

Сырье состоит из всех предметов, которые обрабатываются для получения конечного продукта. В компании по производству печенья сырьем являются такие продукты, как молоко, сахар и мука, которые используются на разных этапах производства.

Когда мы говорим о сырье, важно понимать, что сырье, используемое производственной компанией, может быть получено от поставщика или быть побочным продуктом процесса.В нашей компании по производству печенья сырье будет в основном поступать от различных поставщиков. Однако в компании по производству сахара от разных фермеров привозят только сахарный тростник. Когда он обрабатывается на фабрике для получения сока, остаточное вещество известно как жмых. Сок отправляют на кипячение, а жом используют в качестве топлива. Здесь сахарный тростник, сок и жмых будут рассматриваться как сырье.

Понятие «сырье» как товарно-материальные запасы существует только в обрабатывающей промышленности.В торговой отрасли нет обработки или производства, поэтому нет сырья.

Незавершенное производство

Когда сырье отправлено на переработку, но еще не утверждено как готовая продукция, этот этап называется незавершенным. В компании, производящей печенье, после того, как сырье было обработано и печенье было отформовано, они проходят проверку качества, прежде чем попадут на окончательную упаковку. Все файлы cookie, ожидающие проверки качества, считаются незавершенными.Проще говоря, категория незавершенного производства состоит из всех позиций, которые были обработаны, но не отправлены на продажу.

Готовая продукция

Готовая продукция — это конечная продукция, готовая к продаже на рынке. Товар прошел все этапы производства и проверки качества. Таким образом, для производителя файлов cookie конечные пакеты файлов cookie, отправляемые на рынок для продажи после проверки качества, будут готовой продукцией.

Сырье, полуфабрикаты и готовая продукция — это три основные категории запасов, которые учитываются в финансовой отчетности компании.Есть и другие типы, которые поддерживаются в качестве меры предосторожности или для какой-то другой конкретной цели.

Инвентаризация ТОиР

MRO расшифровывается как «Ремонтно-эксплуатационные материалы» и «Эксплуатационные материалы», этот тип инвентаря наиболее актуален для обрабатывающей промышленности. Объекты ТОиР не учитываются как товарно-материальные запасы в бухгалтерских книгах, однако они играют решающую роль в повседневной работе организации. Расходные материалы MRO используются для обслуживания, ремонта и обслуживания машин, инструментов и другого оборудования, используемого в производственном процессе.Некоторыми примерами предметов ТОиР являются смазочные материалы, охлаждающие жидкости, униформа и перчатки, гайки, болты и винты.

Буферный инвентарь

В производственном или торговом бизнесе колебания и движения рынка не всегда можно предсказать. Такие изменения могут негативно повлиять на процесс продаж или производства, что может привести к тому, что товар закончится. Буферный инвентарь пытается компенсировать это, следуя пословице, что профилактика лучше лечения. Буферный инвентарь (также известный как страховой запас) состоит из предметов, хранящихся на складе магазина или фабрики, чтобы смягчить воздействие неожиданных ударов.Внезапный всплеск спроса, задержка транспортировки или забастовка рабочих могут быть преодолены, если поддерживаться достаточный буферный запас.

Цикл инвентаризации

Циклический инвентарь — это термин, используемый для описания товаров, которые заказываются в размерах партии и на регулярной основе. Запасы цикла обычно представляют собой материалы, которые непосредственно используются в производстве или являются частью какого-либо регулярного процесса.

Разделительный инвентарь

Большая часть производства осуществляется на нескольких машинах.Продукция одной машины поступает в следующую машину для дальнейшей обработки. Однако этот процесс работает гладко только в том случае, если все машины работают в тандеме. Поломка в любой из машин может сорвать весь процесс, и тогда на первый план выходит разделение запасов. Разделительный инвентарь состоит из предметов, которые хранятся в резерве для обработки другой машиной, если предыдущая машина не может произвести свой обычный результат. В нашем примере изготовления печенья после формования тесто отправляется в духовку для выпечки.Чтобы предотвратить поломку одной из формовочных машин, которая может задержать процесс выпечки, производитель может оставить несколько дополнительных кусков формованного теста, которые можно отправить в духовку для выпечки, пока машина находится в ремонте.

Транзитный инвентарь

Транзитные запасы относятся к предметам, которые перемещаются из одного места в другое, например, сырье, которое доставляется на завод по железной дороге, или готовая продукция, транспортируется в магазин на грузовике.

Каково влияние запасов на предприятиях

Запасы — важный актив для любого производственного или торгового бизнеса, поэтому владельцам бизнеса важно понимать, что они на самом деле означают.В дополнение к общему определению, в некоторых отраслях, таких как производство и услуги, используются специальные определения, которые учитывают все активы, относящиеся к этой отрасли. Знание различных типов инвентаря, в том числе тех, которые специально не используются в бухгалтерском учете, может помочь владельцам бизнеса понять, как их инвентарь работает на них. Если вы хотите узнать больше о процессе управления запасами, посмотрите это видео, чтобы получить краткий обзор этого.

.

Об авторе