Виды учетной политики организации: Учетная политика организации или индивидуального предпринимателя

образцы, формирование, изменения — Контур.Бухгалтерия

Бухучет

Учетная политика по НДС

Учетная политика — это документ, фиксирующий способы ведения учета внутри организации. Задача бухгалтерии — разработать такую политику, чтобы она соответствовала интересам компании в рамках бухгалтерского и налогового учета. При этом компаниям на ОСНО особое внимание стоит уделить блоку учетной политики про НДС. Чем профессиональнее и подробнее он будет, тем меньше шансов налететь на штрафы от налоговиков. Рассмотрим разделы учетной политики по НДС.

Раздельный учет НДС

Бизнес может одновременно вести облагаемые и необлагаемые НДС операции. Например, продавать товары с НДС и получать проценты по займу или совмещать ОСНО со спецрежимом. Учет НДС в таких случаях ведется раздельно. Расскажем, как вести раздельный учет облагаемых и необлагаемых НДС операций в 2022 году.

Учетная политика для производства

Учетная политика — это индивидуальный документ, и нет единой рекомендованной УП, которая бы подошла всем. Порядок учета зависит от системы налогообложения, вида деятельности компании. Например, у торговых и производственных организаций в политике будут существенные отличия. В этой статье расскажем, какие моменты обязательно нужно отразить в учетной политике для производства.

Порядок учета зависит от системы налогообложения, вида деятельности компании. Например, у торговых и производственных организаций в политике будут существенные отличия. В этой статье расскажем, какие моменты обязательно нужно отразить в учетной политике для производства.

Учетная политика при УСН «Доходы минус расходы»

Учетная политика задает алгоритм и правила решения задач в бухгалтерии и налогообложении. Она нужна бизнесу даже на УСН. В статье расскажем, как составить и утвердить учетную политику и какие положения отразить в ней для системы УСН «Доходы минус расходы».

Учетная политика при УСН «Доходы»

Вести бухучет обязаны все юрлица даже на УСН. От ведения учета на упрощенке освобождены только предприниматели. Поэтому упрощенцам все же придется утверждать учетную политику. Как ее составить и зачем она нужна, разберем в статье.

Аудит учетной политики

Аудит учетной политики может проводиться по желанию руководства, во время налоговых проверок и при независимой аудиторской проверке. В статье расскажем, какие есть виды аудиторской проверки учетной политики, как запланировать аудит и какие ошибки чаще всего находят проверяющие.

В статье расскажем, какие есть виды аудиторской проверки учетной политики, как запланировать аудит и какие ошибки чаще всего находят проверяющие.

Учетная политика ИП

По закону ИП не обязан вести бухгалтерский учет. Но значит ли это, что учетная политика ему совсем не нужна? Расскажем, когда и как предприниматели составляют учетную политику.

Внесение изменений в учетную политику

При создании компании бухгалтер разрабатывает учетную политику, а руководитель ее утверждает. Но в ходе работы часто приходится вносить изменения в УП: например, для упрощения бухучета или раскрытия дополнительной информации. Как это сделать — разберем далее.

Учетная политика для целей налогообложения

Учетная политика — это документ, в котором организация выбирает способы и методы ведения учета. Политик бывает две: одна для бухгалтерского учета, другая — для налогового. Налоговая политика по закону нужна и организациям, и ИП. О составлении политики читайте в статье.

О составлении политики читайте в статье.

Учетная политика для целей бухгалтерского учета

Вести бухгалтерский учет обязана каждая организация. Учетная политика компании (УП) устанавливает порядок ведения бухучета. Этот документ устанавливает методы и правила, по которым будет вестись учет.

Утверждение учетной политики

Учетная политика влияет на порядок в делах компании и ее финансовое благополучие. Руководитель должен издать приказ и утвердить политику, чтобы она вступила в силу. В статье расскажем, кто и в какие сроки утверждает учетную политику и когда ее стоит пересмотреть.

Как составить учетную политику

Составлять учетную политику спустя рукава — не лучшее решение. От этого документа зависит порядок признания доходов и расходов и отражение их в бухучете, а значит и финансовый результат деятельности. Как составить учетную политику и что в ней отразить, расскажем в статье.

Принципы учетной политики

Учетная политика — это внутренний документ, без которого организации не прожить. На нее опираются бухгалтерский и налоговый учет, а еще финансовый менеджмент компании. Она прикрывает бухгалтера и директора во время налоговых проверок. Расскажем о принципах учетной политики и поделимся проверенными образцами.

Учетная политика на ОСНО

ОСНО предполагает высокую налоговую нагрузку. Самый эффективный вариант ее снижения — правильно составленная учетная политика. Законодатель предлагает разные варианты ведения бухгалтерского и налогового учета, из которых вы можете выбрать лучший и зафиксировать в учетной политике. Расскажем о важных нюансах.

Учетная политика ООО на УСН

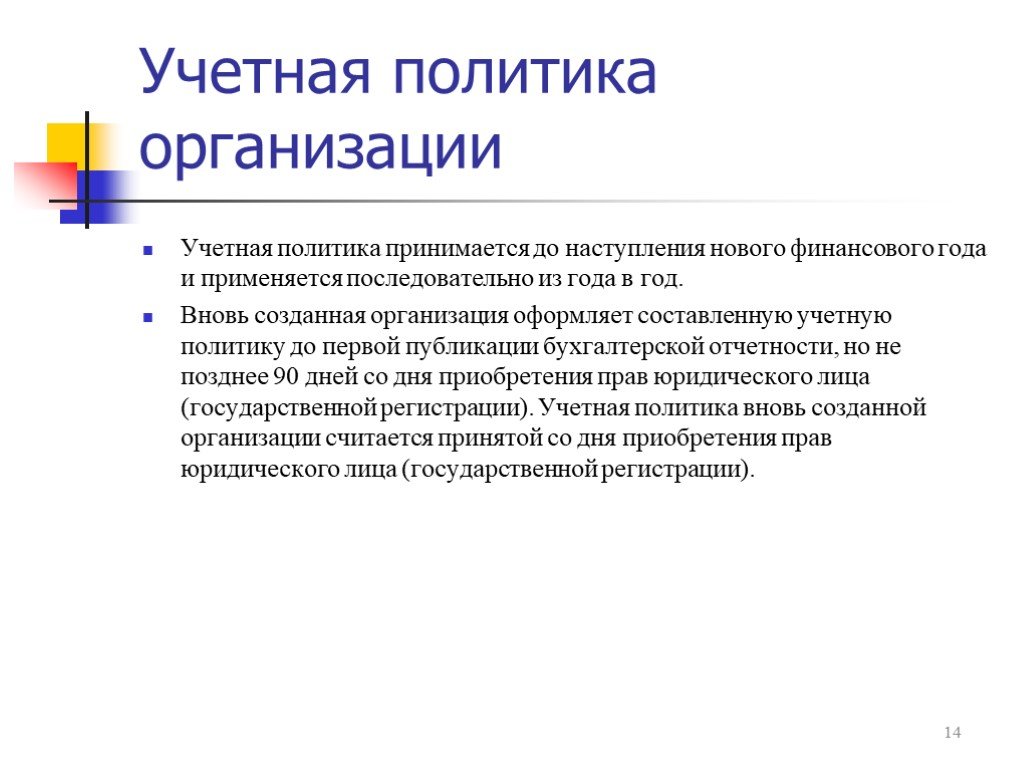

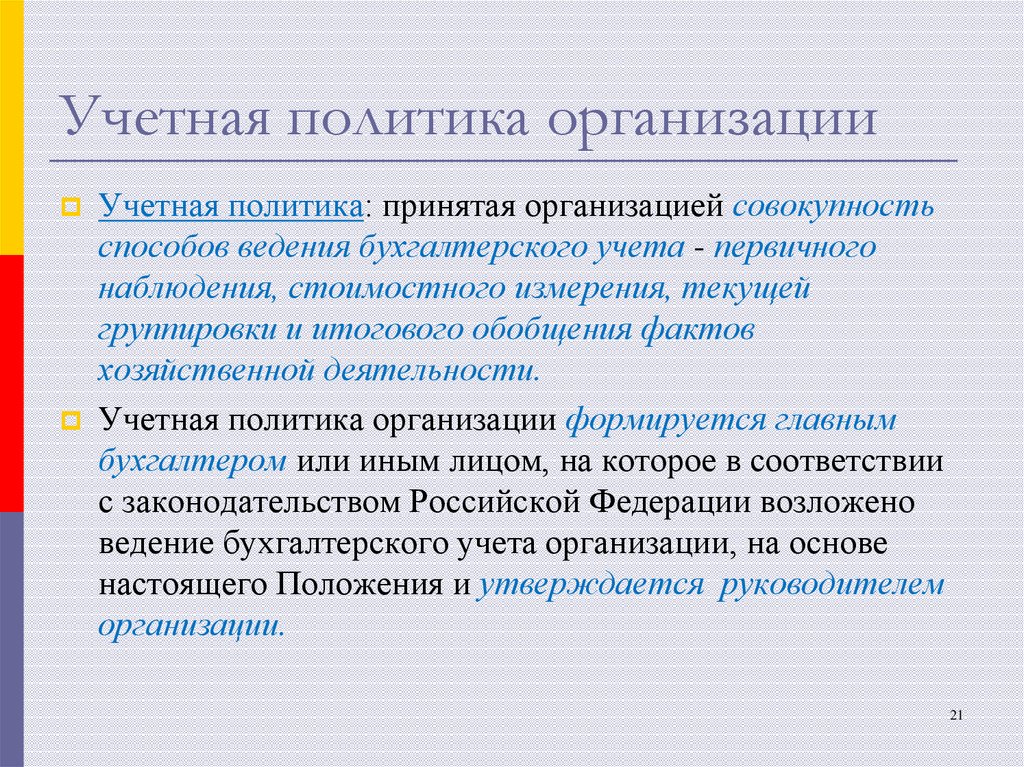

Учетная политика организации — это важный внутренний документ, в котором перечислены принципы ведения бухучета в компании. Учетная политика разрабатывается на базе государственных общих правил. Бухгалтер или консалтинговое агентство формирует учетную политику, а руководитель организации утверждает ее в течение 90 дней после регистрации ООО.

Бухгалтер или консалтинговое агентство формирует учетную политику, а руководитель организации утверждает ее в течение 90 дней после регистрации ООО.

Попробовать бесплатно 14 дней

Зарегистрироваться

Регистрируясь, вы принимаете условия лицензионного договора, соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

что это такое, ее элементы и правила формирования, пример

Закон допускает разные способы ведения бухгалтерского и налогового учета, и если компания не зафиксирует для себя, по каким правилам она ведет учет, может возникнуть путаница. Один месяц можно посчитать так, следующий по-другому — появились бы ошибки в бухгалтерии и вопросы от налоговой. Чтобы не попасть в такую ситуацию, в начале работы нужно составить учетную политику и прописать в ней правила ведения учета, которыми компания обязуется руководствоваться.

Рассказываем, на что ориентироваться при формировании учетной политики организации и как ее составить.

Что такое учетная политика компании и кто должен ее составлять

Учетная политика — внутренний документ организации, в котором прописано, по каким правилам бизнес ведет бухгалтерский и налоговый учет. Например, в случае с бухгалтерским учетом — кто его ведет, какие формы документов используются, как часто формируется промежуточная отчетность и проводится инвентаризация.

Что такое инвентаризация

Компания может заранее решить, как удобнее и выгоднее вести учет в ее сфере, и не задумываться об этом каждый раз.

Учетную политику для налогового учета должны составлять все компании и ИП, а для бухгалтерского — только компании. Срок, за который нужно составить учетную политику, — 90 дней со дня регистрации бизнеса.

Правила формирования учетной политики

| Для бухгалтерского учета | Для налогового учета | |

|---|---|---|

| Кто обязан составлять | Компании | Компании и ИП |

| Крайний срок для составления учетной политики | 90 дней со дня открытия | Последний день квартала, в котором открыли бизнес |

Без запроса от налоговой сдавать учетную политику никуда не нужно, это внутренний документ. Но при проверке налоговая может потребовать учетную политику, чтобы убедиться, что бизнес не использует закон каждый раз по-разному для своей выгоды.

Но при проверке налоговая может потребовать учетную политику, чтобы убедиться, что бизнес не использует закон каждый раз по-разному для своей выгоды.

Что такое выездная налоговая проверка и как к ней подготовиться

Как составить учетную политику

В учетной политике нужно обозначить правила по тем операциям, которые уже встречаются в работе или встретятся в ближайшем будущем. Это прикладной документ, в нем не обязательно описывать все теоретически возможные ситуации. Если у бизнеса появится новый вид деятельности, учетную политику можно будет дополнить.

К учетной политике для бухгалтерского учета есть четкие требования. Для налогового учета требований к оформлению учетной политики нет, обычно к ней применяют бухгалтерские правила.

Требования к учетной политике для бухучета — в ПБУ 1/2008

Если в нормативных актах предусмотрено несколько способов учета, нужно выбрать один и прописать его в учетной политике. Если вариант только один, его можно не указывать.

Закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

Если компания не нашла в нормативных документах способ для своей ситуации, правила нужно будет установить самостоятельно. Но если способ уже описан в законе или подзаконных актах, разрабатывать свой вариант для аналогичной ситуации нельзя.

Обычно бухгалтер или главный бухгалтер просчитывает подходящие для компании варианты и составляет учетную политику.

Общие положения о налоговом учете — ст. 313 НК РФ

Можно найти примеры учетной политики в интернете, но нет смысла использовать чужие документы целиком. Это индивидуальные правила, которые составляют под особенности и потребности конкретной организации.

Что такое амортизация

Две компании купили автомобили для своих бизнес-задач. Одна пользуется автомобилем постоянно, ей будет удобно выбрать линейный метод амортизации — поделить стоимость автомобиля на срок эксплуатации и ежемесячно учитывать в расходах. Другая редко использует автомобиль и решила списывать стоимость пропорционально пробегу.

Если автомобилем не пользовались, в расходах показать нечего.

Если одна компания использует учетную политику другой, она потеряет выгоду.

Чужую учетную политику можно использовать только как пример, чтобы сориентироваться, в какой форме ее составляют и на что стоит обратить внимание.

Как составить учетную политику для целей бухгалтерского учета

Вот список нормативных документов, на которые нужно опираться при выборе способов учета:

- закон «О бухгалтерском учете»;

- положения по бухгалтерскому учету;

- федеральные стандарты по бухгалтерскому учету.

Как мы уже говорили, учетная политика составляется индивидуально для конкретной организации, поэтому универсального общего примера нет. Рассмотрим пункты, которые чаще всего прописывают в этом разделе.

| Раздел | Что нужно указать |

|---|---|

| Как ведется учет | В специализированной программе, в Excel или на бумаге |

| Форма первичных учетных документов | На типовых бланках или собственных. Собственные бланки нужно распечатать и приложить к учетной политике Собственные бланки нужно распечатать и приложить к учетной политике |

| Форма бухгалтерской отчетности | Полная или упрощенная, если бизнес числится в реестре малого предпринимательства |

| Учет основных средств | Лимит первоначальной стоимости основных средств Каким способом начисляют амортизацию Как учитываются затраты на ремонт основных средств |

| Учет резервов | Как формируются и расходуются резервы. Например, резерв по сомнительным долгам, предстоящих расходов на ремонт основных средств, на оплату отпусков и выплату вознаграждения за выслугу лет |

| Учет доходов и расходов | Как учитывается арендная плата Как учитываются кредиты и займы |

| Уровень существенности ошибки | Что считать значимым нарушением учета |

Оформить эти правила можно в виде таблицы или пунктов списка.

Пунктов может быть столько, сколько потребуется, чтобы предусмотреть все особенности работы компанииВ учетной политике можно сразу указывать закон или акт, на основании которых выбрали такой вариант, но это не обязательно.

Как составить учетную политику для целей налогообложения

В учетной политике для налогообложения нужно указать систему налогообложения и в ситуациях, где есть несколько вариантов учета, прописать тот, который выбрали ИП или компания.

| Раздел | Что можно указать |

|---|---|

| Источники данных для налогового учета | Бухгалтерские регистры или регистры, составленные самостоятельно, — в таком случае их нужно приложить к учетной политике |

| Метод признания доходов и расходов | По начислению или кассовый Если по закону для вашей системы налогообложения подходит только кассовый метод, прописывать это не нужно |

| Что считать прямыми расходами | Например, считается ли расходом доставка товара до склада |

| Способ уплаты авансовых платежей для налога на прибыль | Квартальные, ежемесячные или исходя из фактической прибыли |

| Учет материалов при списании | По себестоимости единицы, по средней себестоимости или методом ФИФО, то есть в хронологическом порядке |

| Учет НДС | Если есть операции, которые не облагаются НДС, нужно прописать раздельное ведение учета по ним |

Бывает, что только часть деятельности облагается НДС. Например, частная клиника оказывает медицинские услуги и услуги косметолога. Медицинские услуги не облагаются НДС, а косметологические — облагаются. Порядок ведения раздельного учета нужно будет указать в учетной политике.

Например, частная клиника оказывает медицинские услуги и услуги косметолога. Медицинские услуги не облагаются НДС, а косметологические — облагаются. Порядок ведения раздельного учета нужно будет указать в учетной политике.

Все про НДС в одной статье

Если нужно прописать много нюансов, можно отдельно выделить подразделы для конкретных налоговКак утвердить учетную политику

После составления учетной политики нужно ее утвердить — это делают ИП или руководитель компании. Для этого издают приказ.

Учетная политика будет обозначена как приложение к приказу. Аналогичный приказ нужно составить и для учетной политики для целей налогообложенияУтверждение учетной политики происходит один раз, а потом ее только изменяют или дополняют по мере надобности. Если компания решит, что удобнее будет вести учет по другим правилам, на следующий год учетную политику можно поменять.

Изменить учетную политику в течение года нельзя — нужно дождаться конца года. Но документ можно дополнить, если на это есть законные обоснования — например, если у бизнеса добавился вид деятельности или произошли изменения в законодательстве. Такая ситуация считается дополнением, а не изменением учетной политики.

Такая ситуация считается дополнением, а не изменением учетной политики.

Что будет, если работать без учетной политики

Если налоговая при проверке потребовала учетную политику, а у бизнеса ее не оказалось, можно получить штрафы.

Непредоставление сведений — ст. 126 НК РФ

Штраф за непредоставление документа — 200 ₽.

Если окажется, что документа нет, налоговая может посчитать, что была занижена налоговая база. В таком случае штраф — 20% от суммы неуплаченного налога, но не менее 40 000 ₽.

Грубые нарушения учета доходов и расходов — ст. 120 НК РФ

Loading…

Учетная политика: определение, значение и примеры

Обновлено: 17 ноября 2022 г.

Учетная политика представляет собой набор руководств. Они определяют правила и стандарты измерения финансовой информации. Эту политику можно условно разделить на консервативную и агрессивную. Есть и другие факторы, которые следует учитывать. К ним относятся Международные стандарты финансовой отчетности (МСФО) или Общепринятые принципы бухгалтерского учета (ОПБУ). Здесь вы найдете введение в важные правила бухгалтерского учета, их значение и многое другое.

Здесь вы найдете введение в важные правила бухгалтерского учета, их значение и многое другое.

ОСНОВНЫЕ ВЫВОДЫ

- Малые предприятия не обязаны применять методы бухгалтерского учета. По-прежнему неплохо иметь некоторые основные рекомендации.

- Учетная политика важна. Они устанавливают правила, по которым компания представляет свою финансовую информацию.

- Хорошая учетная политика обеспечивает основу. В этих рамках можно точно подготовить финансовую отчетность.

- Раскрытие информации об учетной политике также может дать инвесторам ценное преимущество.

- Новые учетные политики выпускаются постоянно. Однако наиболее распространенными являются GAAP и IFRS.

Что понимается под учетной политикой?

Политики относятся к письменным инструкциям, которые компания принимает для управления процессом финансовой отчетности. Они устанавливают конкретные правила и стандарты аудита для оценки финансового состояния. Политика может быть классифицирована как консервативная или агрессивная. Это зависит от того, как они подходят к финансовой отчетности. Например, консервативная политика может потребовать от организаций более осторожного подхода. Это может быть важно при оценке будущих доходов или активов.

Политика может быть классифицирована как консервативная или агрессивная. Это зависит от того, как они подходят к финансовой отчетности. Например, консервативная политика может потребовать от организаций более осторожного подхода. Это может быть важно при оценке будущих доходов или активов.

Существуют и другие факторы, которые следует учитывать при классификации учетной политики. Например, некоторые предприятия могут следовать Международным стандартам финансовой отчетности (МСФО). Другие компании могут придерживаться общепринятых принципов бухгалтерского учета (GAAP). Существуют и другие известные принципы учетной политики, которым часто следуют международные компании.

Независимо от того, какую политику выберет предприятие, важно понимать и соблюдать определенные правила. Это обеспечит точное измерение и справедливое представление финансовой отчетности.

МСФО и ОПБУ

Существует два основных типа учетной политики.

- Международные стандарты финансовой отчетности (МСФО).

МСФО – это мировой стандарт финансовой отчетности.

МСФО – это мировой стандарт финансовой отчетности. - Общепринятые принципы бухгалтерского учета (GAAP). GAAP является стандартом в США.

Несмотря на некоторое сходство между ними, есть и некоторые ключевые различия. Вот краткое изложение каждого.

1. МСФО

- МСФО представляет собой набор глобальных стандартов, которых предприятия должны придерживаться при подготовке своей финансовой отчетности. Они были разработаны Советом по международным стандартам финансовой отчетности (IASB).

- Как правило, МСФО в большей степени основаны на принципах, чем ОПБУ. Это означает, что существует больше возможностей для интерпретации при следовании этим рекомендациям.

- МСФО позволяет компаниям использовать методы оценки для расчета определенных показателей. Это не разрешено в соответствии с GAAP.

- МСФО носят менее предписывающий характер, чем ОПБУ. Это означает, что предприятия имеют больше свободы в том, как они сообщают свою финансовую информацию.

2. GAAP

- GAAP — стандартная система бухгалтерского учета в США. Он был создан Советом по стандартам финансового учета (FASB).

- ОПБУ в большей степени основаны на правилах, чем МСФО. Это означает, что при следовании этим рекомендациям остается меньше возможностей для интерпретации.

- GAAP запрещает компаниям использовать методы оценки для расчета определенных показателей. Это разрешено МСФО.

- ОПБУ носят более предписывающий характер, чем МСФО. Это означает, что у компаний меньше свободы в том, как они сообщают свою финансовую информацию.

Какие другие примеры учетной политики?

Предприятие может применять различные учетные политики. Наиболее распространенные политики включают в себя:

1. Политика признания выручки

Данная политика устанавливает правила признания выручки в финансовой отчетности. Время, когда выручка признается в отчете о прибылях и убытках вашей фирмы, называется отчетным периодом. Если вы используете метод начисления, признание выручки будет происходить только в отчетном периоде, если вы используете программное обеспечение, которое его поддерживает. На кассовой основе ваша компания будет регистрировать выручку только тогда, когда наличные деньги будут фактически получены.

Если вы используете метод начисления, признание выручки будет происходить только в отчетном периоде, если вы используете программное обеспечение, которое его поддерживает. На кассовой основе ваша компания будет регистрировать выручку только тогда, когда наличные деньги будут фактически получены.

2. Принцип затрат

Этот принцип гласит, что активы должны учитываться по сумме, уплаченной за их приобретение. Амортизация также может учитываться, но отдельно. Эта политика также называется принципом исторической стоимости.

3. Принцип соответствия

Этот принцип гласит, что расходы должны соответствовать доходам, которые они помогли получить. Как правило, затраты и выручка должны признаваться по любой проданной продукции за этот период времени.

4. Принцип полного раскрытия информации

Этот принцип требует, чтобы фирмы раскрывали всю информацию, относящуюся к их финансовой отчетности. Сюда входит как положительная, так и отрицательная информация. Это позволяет инвесторам и другим заинтересованным сторонам принять взвешенное решение о компании.

Это позволяет инвесторам и другим заинтересованным сторонам принять взвешенное решение о компании.

5. Принцип объективности

Этот принцип требует, чтобы финансовая отчетность составлялась объективно и непредвзято. Это означает, что в процессе финансовой отчетности не должно быть никаких личных мнений или суждений.

Какие факторы влияют на выбор учетной политики?

Существует несколько различных факторов, которые могут повлиять на выбор учетной политики предприятия:

1. Отрасль бизнеса

Некоторые отрасли имеют более строгую учетную политику, чем другие. Например, банковская и страховая отрасли, как правило, более регулируются и должны следовать более строгим правилам.

2. Местонахождение

Компании в разных странах могут быть обязаны придерживаться разных принципов учетной политики. Например, предприятия в США должны следовать GAAP. С другой стороны, предприятия в Соединенном Королевстве обычно следуют МСФО.

3.

Размер бизнеса

Размер бизнесаРазмер компании также может играть роль в выборе учетной политики. Более крупные предприятия обычно более регулируются. Они также требуют более тщательного уровня детализации для поддержания хорошей организации.

Консервативная и агрессивная политика

Предприятия также могут выбрать консервативные или агрессивные методы бухгалтерского учета. Консервативная политика означает, что компания с большей вероятностью будет придерживаться правил бухгалтерского учета, установленных GAAP или IFRS. Агрессивная политика означает, что компания готова нарушить эти правила, чтобы улучшить свои финансовые показатели.

У каждого варианта есть свои плюсы и минусы. Консервативная политика может сделать компанию более надежной для посторонних. Это также может ограничить способность компании расти и расширяться. Агрессивная политика, с другой стороны, может привести к большей прибыли, но также сопряжена с большим риском.

Нужна ли малому бизнесу учетная политика?

Малым предприятиям не обязательно применять агрессивную политику бухгалтерского учета. Тем не менее, для них все же полезно иметь некоторые основные руководящие принципы. Это поможет обеспечить постоянство представления финансовой информации. Это также гарантирует, что все транзакции точно зарегистрированы.

Тем не менее, для них все же полезно иметь некоторые основные руководящие принципы. Это поможет обеспечить постоянство представления финансовой информации. Это также гарантирует, что все транзакции точно зарегистрированы.

Одним из наиболее важных аспектов ведения малого бизнеса является ведение точных финансовых отчетов. Наличие учетной политики значительно облегчит этот процесс.

Работа с бухгалтером или бухгалтером также может быть полезной. Они могут помочь вам разработать политику, специфичную для вашего бизнеса. Когда придет время налогов, ваш бизнес будет в гораздо лучшем положении для подачи налоговых деклараций.

Значение учетной политики

Необходима учетная политика. Они устанавливают правила, по которым компания представляет свою финансовую информацию.

1. Правительство сохраняет за собой финансовую отчетность

Одним из примеров важности учетной политики является ситуация, когда правительство сохраняет за собой финансовую отчетность компании. В этом случае правительство, по сути, говорит, что не доверяет данным компании. Это может нанести серьезный ущерб репутации компании и даже привести к ее краху.

В этом случае правительство, по сути, говорит, что не доверяет данным компании. Это может нанести серьезный ущерб репутации компании и даже привести к ее краху.

2. Надлежащая основа

Консервативная учетная политика также обеспечивает основу для точного составления финансовой отчетности. Это гарантирует, что вся финансовая информация представлена в согласованном порядке. Это облегчает сравнение между инвесторами и другими заинтересованными сторонами. Это позволяет анализировать финансовые показатели компании.

3. Предоставление преимуществ инвесторам

Корпоративная учетная политика также может предоставить инвесторам ценное преимущество. Понимание бухгалтерских событий компании полезно для инвестирования. Инвесторы могут лучше понять, как компания работает в финансовом отношении. Эта информация может помочь инвесторам принимать более обоснованные инвестиционные решения.

Резюме

Выбор учетной политики важен для компаний любого размера. Они устанавливают правила, по которым компания представляет свою финансовую информацию. Предприятиям не нужны сложные методы бухгалтерского учета, чтобы быть эффективными. Хорошие основы бухгалтерского учета помогают подготовить точную финансовую отчетность. Это облегчает инвесторам сравнение и анализ финансовых показателей компании.

Они устанавливают правила, по которым компания представляет свою финансовую информацию. Предприятиям не нужны сложные методы бухгалтерского учета, чтобы быть эффективными. Хорошие основы бухгалтерского учета помогают подготовить точную финансовую отчетность. Это облегчает инвесторам сравнение и анализ финансовых показателей компании.

Часто задаваемые вопросы об учетной политике

Является ли учетная политика обязательной?

Нет, учетная политика не является обязательной. Тем не менее, большинство компаний предпочитают их применять, чтобы гарантировать, что их финансовая отчетность подготовлена в соответствии с GAAP или IFRS.

Можно ли изменить учетную политику?

Да, учетную политику можно изменить. Однако любые изменения должны вноситься в соответствии с GAAP или IFRS.

Есть ли новая учетная политика?

Да, новые учетные политики выпускаются постоянно. Однако наиболее распространенными являются GAAP и IFRS.

Могу ли я получить копию учетной политики компании?

Да, учетную политику компании часто можно найти на ее сайте. Вы также можете получить копию в отделе по связям с инвесторами компании.

Всегда ли необходимо соблюдать учетную политику?

Нет, учетную политику соблюдать не обязательно. Однако предприятия, которые их не соблюдают, могут быть подвергнуты штрафным санкциям со стороны правительства.

Учетная политика – значение, использование, виды и значение

Что такое учетная политика?

Учетная политика — это внутренние правила, стандарты и процедуры, которые руководство компании устанавливает для руководства при подготовке отчетности. В основном эти политики помогают в ведении бухгалтерского учета, настройке систем измерения, а также в представлении счетов.

Такие политики очень полезны при записи сложных бухгалтерских операций. Эти действия включают в себя, какой метод амортизации использовать, как относиться к расходам на исследования и разработки, признание деловой репутации, оценку запасов и многое другое.

Содержание

- Что такое учетная политика?

- Принципы бухгалтерского учета в сравнении с учетной политикой

- Примеры учетной политики

- Оценка запасов

- Амортизация

- Признание выручки

- Расходы на исследования и разработки

- Важность политики бухгалтерского учета

- Проверка из правительства

- Правильная структура

- УБОВАЯ ИНВЕСТОРЫ УВЕДОМЛЕНИЯ

- Раскрытие

- Типы учетной политики

- 1111111111111111111111111111110 гг. Политика и процедура

- Заключительные слова

Учетная политика не объективна, а скорее субъективна. Это означает, что не существует списка доступных политик, которые организация может использовать для всех типов транзакций. Скорее, организации придумывают свои собственные политики в зависимости от своих индивидуальных обстоятельств.

Поэтому нужно иметь в виду, что политика каждой организации может отличаться от политики других. Другими словами, политика может варьироваться и обычно варьируется от отрасли к отрасли и от организации к организации. Но крайне важно, чтобы они были сформулированы в соответствии с GAAP и IFRS (в зависимости от того, что применимо), чтобы оставаться стандартными и сопоставимыми.

Другими словами, политика может варьироваться и обычно варьируется от отрасли к отрасли и от организации к организации. Но крайне важно, чтобы они были сформулированы в соответствии с GAAP и IFRS (в зависимости от того, что применимо), чтобы оставаться стандартными и сопоставимыми.

Принципы бухгалтерского учета и учетная политика

Если мы считаем, что учетная политика очень похожа на принципы бухгалтерского учета, то мы правы лишь отчасти. Принципы бухгалтерского учета — это правила бухгалтерского учета, которым должна следовать компания. Но политика описывает способ, которым компания должна следовать этим правилам. Или, можно сказать, эти политики определяют для компании, как готовить финансовую отчетность. Эти политики остаются в рамках общих принципов бухгалтерского учета.

Принципы бухгалтерского учета служат руководством в отношении того, как компания должна работать, регистрировать и представлять свою финансовую отчетность. Эти принципы, однако, являются гибкими, и это побуждает компании разрабатывать политику, регулирующую их учет и отчетность.

Примеры учетной политики

Ниже приведены некоторые ключевые области, в которых учетная политика играет решающую роль:

Оценка запасов

Запасы являются важной частью активов любой производственной или торговой организации, как и их оценка. Существуют различные методы оценки запасов, такие как ФИФО (первым пришел – первым ушел), ЛИФО (последним пришел – первым ушел), метод средней стоимости и другие. МСФО не одобряет использование метода ЛИФО. Таким образом, если компания следует МСФО, ее политика должна гарантировать, что она не использует МСФО, по крайней мере, для целей отчетности. Кроме того, политика может позволить компании использовать метод, который увеличивает их прибыль или снижает их налоговые обязательства.

Амортизация

Существует также несколько методов расчета амортизации, в том числе линейный метод, метод снижения, метод единицы продукции и другие. Таким образом, политики должны направлять компанию в отношении используемого метода амортизации, нормы амортизации, процесса выбытия, капитализации расходов (если таковые имеются) и многого другого.

Признание выручки

Политика должна указывать компании, когда признавать выручку, а также расходы. Кроме того, должно быть ясно, какие все условия должны быть выполнены для признания выручки.

Расходы на НИОКР

Вопрос о том, следует ли капитализировать расходы на НИОКР и какие расходы следует отнести к расходам на НИОКР, является запутанным вопросом, с которым сталкиваются многие компании. Поэтому важно, чтобы у компании была надлежащая политика учета и признания таких расходов.

Помимо этого, другими важными областями, в которых политика играет решающую роль, являются:

Учет деловой репутации, учет аренды, иностранной валюты, условных обязательств, оценка инвестиций и многое другое.

Важность учетной политики

Эта политика важна не только для компаний, но и для инвесторов и правительств. Следующие пункты подчеркнут важность этой политики для всех заинтересованных сторон:

Чек от правительства

Все фирмы должны иметь свою политику в соответствии либо с GAAP, либо с МСФО. Это позволяет правительству контролировать финансовые показатели компаний и, в свою очередь, защищать интересы инвесторов.

Это позволяет правительству контролировать финансовые показатели компаний и, в свою очередь, защищать интересы инвесторов.

Надлежащая структура

Эти политики предоставляют компаниям стандартизированный формат, которому они должны следовать при подготовке своих финансовых отчетов. Это обеспечивает согласованность финансовой отчетности.

Повышение доверия инвесторов

Если инвестор знает, что в компании действует надлежащая политика, это повышает его уверенность и доверие. Более того, он даже позволяет инвесторам легко сравнивать финансовые отчеты.

Раскрытие информации

Для компаний важно раскрывать политики, которым они следуют. Раскрытие информации поможет инвесторам и посторонним правильно оценить и интерпретировать финансовую устойчивость организации. Кроме того, он также проверяет, следует ли компания своей собственной политике последовательно из года в год или нет.

Типы учетной политики

Как правило, компании применяют политику, которая находится между двумя крайностями — консервативной и агрессивной.

Консервативная политика

Консервативная политика обычно занижает результаты в первые годы, но показывает лучшие результаты в последующие годы. Этот тип политики более устойчив, поскольку позволяет фирме демонстрировать улучшения в последующие годы. И, таким образом, это придает уверенности и инвесторам.

Агрессивная политика

Такой тип политики обычно завышает производительность в первые годы. И в последующие годы показывает падение производительности. Такая политика может не отвечать интересам инвесторов, поскольку она может означать искажение цифр. Это также снижает доверие к финансовому положению компании и вызывает сомнения у руководства.

Какого бы типа политики ни придерживалась компания, важно, чтобы она отражалась в ее бухгалтерских и финансовых показателях. Кроме того, крайне важно, чтобы компания придерживалась того типа политики, которую она использует. И, если она меняет свою политику с агрессивной на консервативную или наоборот, то должна четко указать, почему она это делает.

Учетная политика и процедура

При создании политики фирма должна проверить, существуют ли другие стандарты, касающиеся аналогичного события или операции. Учет активов и пассивов — еще одна важная область, которая определяет силу баланса и его влияние на различные коэффициенты. Таким образом, компания должна также тщательно изучить эти аспекты при выборе политики. В своей учетной политике компания также может использовать разумные концепции, например, прибыль не должна оцениваться и признаваться только тогда, когда она реализована.

Более того, когда компания выбирает политику, она должна учитывать и всегда помнить, применим ли какой-либо конкретный стандарт бухгалтерского учета к какому-либо событию. Если таковые имеются, то политика должна соответствовать этому стандарту. И, в случае, если к событию или транзакции не применяется какой-либо конкретный стандарт, он может разработать свою собственную политику, используя прошлый опыт и суждения, чтобы представить то же самое наилучшим образом.

Об авторе