Виза и мастер карт отличия: Visa Mastercard — , |

Банковские карты – в чем же отличия?

Сегодня пластиковые карты есть у клиентов практически всех банков. И если еще несколько лет назад клиенты относились к данному средству оплаты с подозрением, то в наши дни им свободно пользуются для расчетов как в отечественных магазинах, так и далеко за пределами страны. Для того, чтобы лучше понимать, в чем же отличия этих многочисленных пластиковых продуктов, на что нужно обратить внимание при их оформлении и как подойти к вопросу обслуживания владельцам интернет магазина, нужно разобраться в особенностях подключаемых к ним платежных систем.

В чем базовые отличия карт — VISA, Maestro, MasterCard

При определении класса карты не столь важную роль играет название банка и ее визуальное оформление, сколько платежная система, которой данный компонент относится. Сегодня на территории нашей страны активно используются карточки, относимые к таким платежным механизмам:

Visa — система. Которая была изначально разработана под американскую модель.

MasterCard – европейский аналог платежной системы, для которого центральной валютой является евро, хотя с долларом он также свободно используется. Более выгоден для взаиморасчётов в Европе. Также применим для выпуска платёжных и кредитных карт. В странах СНГ использование этой системы принципиально не отличается от Виза. Разница становится заметна только в тех случаях, когда человек выезжает за рубеж и должен там пользоваться картой в определенной валюте. Здесь Виза ведет себя не так выгодно, как МастерКард, поскольку постоянно пересчитывает суммы в доллар и обратно, заставляя платить пользователя комиссию.

Также MasterCard выпускает специфические платежные карты Маэстро. В разных странах они имеют вою специфику работы и являются основным конкурентом платежной системы Visa.

Работа с пластиковыми картами интернет магазинов

Сегодня практически каждый уважающий себя ресурс имеет систему онлайн расчетов за товары и услуги, которой могут воспользоваться все держатели пластиковых карт, независимо от того, в каком банке они обслуживаются. Эта функция на большинстве ресурсов поддерживается посредством специфического модуля, который обеспечивает следующие удобства при расчетах:

Круглосуточное обслуживание клиентов;

Быстрое и безопасное проведение операций;

Возможность оплачивать товары с любых устройств, включая платежные терминалы и смартфоны, имеющие для данной цели специальные приложения;

Возможность работать с различными платежными системами, независимо от того, использует клиент карту Виза, Маэстро или же МастерКард;

Полную отчетность об операциях для пользователей.

В настоящее время технологии позволяют устанавливать такие модули для любых ресурсов без исключения. Тем же организациям, для которых использование подобных систем необходимо, следует обратиться к непосредственным разработчикам приложения. Мы модернизируем свою программу специально под ваш ресурс, проведем ее отладку и установку, а также в дальнейшем будем предоставлять полный сервис по ее обслуживанию.

В чем разница между картами Visa и Mastercard? — Блог

У каждого современного человека, начиная учеником младших классов, заканчивая пенсионером, есть банковская карта. Все эти карты выданы разными банками и с разными целями. Но есть одна вещь, которая их объединяет – платежная система.

Сегодня в Украине самыми популярными платежными системами являются Visa и Mastercard. О них и пойдет речь.

Что такое платежная система, для чего она нужна и по какому принципу работает?

Платежная система – это комплекс различных финансовых услуг и подсистем, благодаря которым происходят взаиморасчеты между банковскими учреждениями. Чтобы подробнее изучить вопрос, необходимо знать разницу между банком-эмитентом и банком-эквайером.

Чтобы подробнее изучить вопрос, необходимо знать разницу между банком-эмитентом и банком-эквайером.

Банк-эмитент – финансовое учреждение которому принадлежит Ваша банковская карта (каждый, у кого есть банковская карта, является ее держателем, а владелец – банк).

Банк-эквайер – финансовое учреждение, через которое проходят все безналичные платежи, причем как в гривне, так и в другой валюте. Определить банк-эквайер очень просто – достаточно внимательно рассмотреть банкомат или терминал, которым Вы воспользовались, на предмет логотипов.

Платежная система «начинает» работать именно в тот момент, когда осуществляется бесконтактная оплата. Можно сказать, что она выступает посредником между эквайером и эмитентом. Это никак не влияет на скорость и качество обслуживания клиента.

Как происходит списание денег с карты?

Приходилось ли Вам задумываться над тем, каким именно образом с карточных счетов списываются деньги? Сколько операций и подсчетов должна совершить система для того, чтобы просчитать определенный счет и, мало того, подтянуть все данные о владельце карты исключая возможность взлома?

По словам менеджера по развитию сети приема платежных карт Visa в странах Юго-Восточной Европы и СНГ Игоря Ночки, один платеж, сделка или попросту транзакция состоит из множества информационных полей, количество которых достигает отметки 200.

Отправляясь за границу с гривневой картой, Вы вполне можете совершать покупки, но только с учетом курса валют. Это вовсе не значит, что Вам нужно бродить по Лондону или Парижу в поисках обменника, чтобы ознакомиться с курсом. Все гораздо проще.

Если по курсу банка, который выдал Вам карту, евро или фунт будут стоить 30 гривен, а покупка, которую Вы оплачиваете – 10 евро, то с Вашей карты спишется 300 гривен. Хотя, правильнее было бы сказать не «спишется», а заблокируется.

Дело в том, что средства с карты списываются не сразу. Зачастую проходит 1-3 рабочих дня, прежде чем деньги покинут один карточный счет и перечислятся на другой. Вот только конвертация валют – в нашем случае из гривны в евро – происходит не тогда, когда Вы совершаете оплату, а тогда, когда списываются заблокированные средства.

Поэтому не стоит удивляться тому, что при переводе денег с карты на карту будет списано больше или меньше средств – все дело в конвертации. Независимо от того, к какой платежной системе относится Ваша карта, конвертация будет проходить по одному и тому же принципу.

Платежная система – гарант безопасности

Обе платежные системы с которыми работают украинские банки имеют собственную систему защиты – Verified by Visa и Mastercard Secure, однако существует и общий протокол PCI DSS, разработанный Советом этих и других платежных систем.

И все же, что лучше – Visa или Mastercard?

В целом, обе платежные системы имеют мало различий между собой, поэтому сервис iPay.ua предлагает Вам выбирать ту платежную систему, которая сможет удовлетворить все Ваши потребности. Отдавайте предпочтение Mastercard или Visa, исходя из предложений банка, конкретных продуктов платежных систем, а их немало, или же просто проанализировав акции, которые проводят платежные системы.

Читайте также: Руководитель проектов iPay.ua Алёна Киселёва: токенизация меняет работу с интернет-провайдерами

«Россия – один из самых продвинутых платежных рынков в Европе»

Президент Mastercard Europe Марк Барнетт рассказывает о конкуренции и кооперации платежных систем и о том, что станет с пластиковым картами

Президент Mastercard Europe Марк Барнетт /Mastercard

Марк Барнетт возглавил европейский бизнес Mastercard 1 июня, когда на континенте только начали снимать ограничительные меры, введенные из-за пандемии COVID-2019. Она заметно повлияла на поведение тех, кто во время карантина все-таки выходил за покупками. Согласно опросу Mastercard, 43% россиян стали реже платить наличными, а 22% совсем ими не пользуются, предпочитая карты. При этом 36% респондентов сказали, что используют смартфоны для бесконтактной оплаты, благодаря чему Россия вместе с Польшей заняла 1-е место среди стран, в которых проводился опрос и где этот показатель в среднем составляет 28%.

Таким образом, пандемия сыграла на руку платежным системам. Согласно тому же опросу, 16% россиян впервые попробовали бесконтактную оплату, а половина респондентов стали пользоваться картами с этой технологией чаще. Но карты далеко не единственное направление бизнеса, которое развивает Mastercard. В чем привлекательность работы с корпоративными платежами, как системы мгновенных переводов между банковскими счетами помогают быстро перечислять деньги за рубеж и одновременно бороться с их отмыванием, каковы перспективы у подобных услуг в России, получат ли люди цифровой ID и исчезнут ли карты как таковые, «Ведомостям» рассказал новый президент Mastercard в регионе, включающем 53 страны и насчитывающем более 950 млн держателей карт.

В беседе принимал участие Алексей Малиновский, глава Mastercard в России.

Вирус в помощь

– Как режим изоляции повлиял на бизнес Mastercard? Проявились ли какие-то слабые места или что-то, чего вы не ожидали?

– Думаю, ответ довольно очевиден. Многим пришлось перенести запланированные путешествия, особенно деловые поездки за границу. Этого можно было ожидать. Чего мы не ожидали? Пожалуй, двух вещей – столь драматичного роста бесконтактных платежей и электронной коммерции в глобальном масштабе: на 40% по обоим показателям в I квартале по сравнению с I кварталом 2019 г.

Многим пришлось перенести запланированные путешествия, особенно деловые поездки за границу. Этого можно было ожидать. Чего мы не ожидали? Пожалуй, двух вещей – столь драматичного роста бесконтактных платежей и электронной коммерции в глобальном масштабе: на 40% по обоим показателям в I квартале по сравнению с I кварталом 2019 г.

Эти тренды мы отмечали и до кризиса, но он значительно их ускорил. Сейчас в Европе порядка 80% (от 75 до 80%) всех безналичных транзакций физических лиц совершается бесконтактно. Для нас это был весьма впечатляющий сдвиг. Мы уверены, что бесконтактная технология – очень хороший способ оплаты, который будет активно использоваться и в будущем.

– С другой стороны, значительная часть офлайн-платежей пропала – в барах и ресторанах, кинотеатрах, магазинах, туристических поездках и т. д. Это повлияло на бизнес Mastercard?

– Повлияло, конечно. Как я уже отметил, ограничения прежде всего отразились на зарубежных поездках, а затем привели к остановке самых разных предприятий из-за карантина.

Точные цифры не назову, но в I квартале изменения были незначительными, потому что последствия пандемии начали сказываться лишь в последние несколько недель квартала. По нашим оценкам, по крайней мере в Европе нижняя точка была пройдена в мае, и теперь мы наблюдаем нормализацию.

Сейчас, когда ограничения постепенно снимаются, мы видим, что привычный денежный поток по некоторым направлениям восстанавливается быстрее, чем по другим. Например, в магазинах мебели и электроники в Германии, когда там был отменен режим изоляции. И это довольно интересно: электронику можно покупать и онлайн, но люди хотят именно идти в магазины. Возвращается спрос на бензин, услуги, к примеру парикмахерские, оживает малый и средний бизнес – и это первая волна. Вместе с тем есть сферы, на которые пандемия так не повлияла, – продовольствие, фармацевтика, интернет-торговля.

Вторая волна будет связана с более значимым восстановлением. Но, скажем, для сферы туризма и гостиничного бизнеса оно, вероятно, займет чуть больше времени. Деловые поездки, видимо, возобновятся в последнюю очередь. Мы достаточно скоро должны увидеть изменения в моделях поведения.

Многое в бизнесе сейчас зависит от политиков, а они в разных странах действуют по-разному.

– Предвидите ли вы тактические или стратегические изменения в бизнесе Mastercard, вызванные ситуацией с пандемией?

Родился в 1967 г. в Лиде (Йоркшир, Великобритания). Получил степень MBA в бизнес-школе Имперского колледжа Лондонского университета и степень бакалавра экономики в Лондонском университете

1998

консультант в KPMG

2003

вице-президент Mastercard

2014

президент Mastercard в Великобритании, Ирландии, Северной Европе, странах Балтии

2020

президент Mastercard в Европе, член управляющего комитета компании

– Если отвечать коротко, то нет. Конечно, какие-то изменения и акценты возможны. Но наша стратегия – расти, диверсифицировать и создавать. Она не изменится. Хочу пояснить, что это значит. Обеспечивать рост того, чем мы занимались последние 50 лет, – кредитные, дебетовые, предоплаченные и коммерческие карты. Мы постепенно поднимались все выше, вытесняя наличные деньги на протяжении многих лет. И, судя по тому влиянию, которое оказывает кризис, мы, вероятно, увидим ускорение процесса отказа от наличности. Потому что есть и электронные, карточные платежи, различные виды цифровых платежей – оплата по сохраненным у торговца реквизитам карты, смартфоном или часами.

Конечно, какие-то изменения и акценты возможны. Но наша стратегия – расти, диверсифицировать и создавать. Она не изменится. Хочу пояснить, что это значит. Обеспечивать рост того, чем мы занимались последние 50 лет, – кредитные, дебетовые, предоплаченные и коммерческие карты. Мы постепенно поднимались все выше, вытесняя наличные деньги на протяжении многих лет. И, судя по тому влиянию, которое оказывает кризис, мы, вероятно, увидим ускорение процесса отказа от наличности. Потому что есть и электронные, карточные платежи, различные виды цифровых платежей – оплата по сохраненным у торговца реквизитам карты, смартфоном или часами.

Если для потребителей это удобно и безопасно, то, как только человек получает в этой области первый опыт, такое поведение закрепляется. Это та часть нашего бизнеса, которая связана с ростом, и здесь у нас еще много возможностей. Ведь в нашей части света около половины всех платежей в торговле по-прежнему совершается наличными деньгами.

Диверсификация как стратегия бизнеса связана с тем, кого и как мы обслуживаем. Это банки, правительства, финтехи и другие технологические компании, торговые предприятия, розничные продавцы и т. д. То есть мы построили отношения с очень широкой сетью клиентов, стали для них предпочтительным партнером, предпочтительной платежной технологической компанией, предпочтительным брендом. Другая сторона диверсификации заключается в том, что мы делаем. За последние 10 лет мы значительно расширили спектр услуг, в том числе приобретая компании, наращивая свои возможности, развивая такие направления, как лояльность, консалтинг, кибербезопасность, борьба с мошенничеством, различные тесты и исследования, аналитика. Это добавленная стоимость к платежам как таковым и к потребительскому опыту. Поэтому доходы наших сервисов оставались высокими на протяжении всего кризиса.

Третий элемент стратегии, создание, ориентирован на развитие в ближайшие 10–15 лет. Основной элемент здесь – мультинаправленность. Мы считаем, что являемся единственной в мире по-настоящему многопрофильной компанией, специализирующейся на платежных технологиях. Это важная часть нашего будущего, и ее суть заключается в том, чтобы предоставлять выбор. Держателям карт все равно, платят они по карте, счету или другим способом. Мы хотим дать нашим партнерам, будь то банки или ритейлеры, возможность создавать уникальный платежный опыт для клиентов. Это может быть оплата картой, по счету, через мобильный банк, на месте или авансом. Чем больше вариантов мы предоставим, тем лучше ритейлеры или банки смогут обслужить клиентов.

Это важная часть нашего будущего, и ее суть заключается в том, чтобы предоставлять выбор. Держателям карт все равно, платят они по карте, счету или другим способом. Мы хотим дать нашим партнерам, будь то банки или ритейлеры, возможность создавать уникальный платежный опыт для клиентов. Это может быть оплата картой, по счету, через мобильный банк, на месте или авансом. Чем больше вариантов мы предоставим, тем лучше ритейлеры или банки смогут обслужить клиентов.

Таким образом, мультинаправленность является основой нашей стратегии. Разумеется, сейчас мы, скорее всего, сделаем больший акцент на бесконтактную технологию. Конечно, электронная коммерция выходит на первый план. Но в целом стратегия остается неизменной.

/Евгений Разумный / Ведомости

Mastercard Incorporated

Платежная система

Акционеры (данные компании на 20 апреля 2020 г., голосующая доля): частный благотворительный фонд The Mastercard Foundation (11,2%), остальное в свободном обращении, крупнейшие инвесторы – The Vanguard Group (7,2%), BlackRock (6,7%).

Капитализация – $306,7 млрд.

Финансовые показатели (2019 г.): выручка – $16,9 млрд, чистая прибыль – $8,1 млрд.

Операционные показатели (2019 г., включая Maestro): объем операций – $7,2 трлн, количество транзакций – 87,3 млрд, количество пластиковых карт в обращении – 2,6 млрд.

Операционные показатели европейского региона Mastercard (2019 г.): количество транзакций – 38,9 млрд, количество пластиковых карт в обращении – 599 млн.

Мгновенные платежи

– Как президент региона, в который входят Великобритания и Северная Европа, вы в последние годы наверняка сыграли важную роль в двух значимых приобретениях. В 2016 г. Mastercard договорилась о поглощении Vocalink, британского провайдера мгновенных электронных банковских переводов, а в прошлом году – о приобретении у датской платежной технологической компании Nets бизнеса по переводам между счетами. Корпоративные платежи (b2b) и другие платежи между банковскими счетами обычно проводятся не по картам. Вы активно стремитесь охватить и эту сферу платежей?

Вы активно стремитесь охватить и эту сферу платежей?

– Мы еще не закрыли сделку по покупке подразделения корпоративных услуг у Nets, ожидается подтверждение со стороны регулирующих органов. Есть кое-что еще интересное в Северной Европе – проект P27. Мы хотим участвовать в создании первой в мире международной мультивалютной клиринговой системы, в которой платежи будут проводиться в реальном времени для всех стран Северной Европы. Это очень важная часть нашего будущего, мгновенные платежи в P27 будут проводиться в евро и валютах североевропейских стран.

B2b-переводы – очень важная часть нашей стратегии развития, обладающая огромным потенциалом. Частично мы можем работать с b2b-переводами, используя карты, технологию номеров виртуальных карт, такую технологию, как Mastercard MoneySend. Но также можем проводить эти денежные потоки через системы мгновенных расчетов или переводов со счета на счет. Это укладывается в нашу стратегию мультинаправленности. В Европе корпоративные платежи в торговых точках составляют около $13 трлн в год. Но общая сумма платежей – около $60 трлн, т. е. остальные средства переводятся со счета на счет в пакетном режиме либо в режиме реального времени с помощью чеков и некоторых других инструментов.

Но общая сумма платежей – около $60 трлн, т. е. остальные средства переводятся со счета на счет в пакетном режиме либо в режиме реального времени с помощью чеков и некоторых других инструментов.

Мы бы хотели не просто участвовать в этих транзакциях, а создать для них приложения и сервисы, которые бы давали добавленную стоимость. Приведу пару примеров. В Великобритании у нас есть приложение Pay by Bank («Оплати через банк»), которое связано с переводами со счета на счет. Оно позволяет использовать мобильное банковское приложение для онлайн-шопинга – очень просто и удобно.

Другой пример – сервис для борьбы с отмыванием денег. Он помогает выявлять сомнительные платежи во всех системах мгновенных расчетов в стране. Банку крайне сложно в одиночку эффективно бороться с отмыванием, потому что деньги приходят на счет, а затем скачут со счета на счет в разных банках. В тех странах, где есть системы мгновенного перевода денег, можно начать бороться с этой проблемой, видя все транзакции между всеми счетами всех банков. Сейчас в Великобритании этим сервисом пользуются 40 банков, и мы надеемся принести его в другие страны.

Сейчас в Великобритании этим сервисом пользуются 40 банков, и мы надеемся принести его в другие страны.

– А может этот сервис использовать, например, правительство?

– Пока такого не было. Полагаю, это зависит от конкретных государственных органов.

– Какие перспективы у подобных услуг в России?

– Мы хотели бы сделать наши услуги доступными на всех европейских рынках. Но платежи – это не однородное явление, везде работающее одинаково. Скажем, в России своя определенная система и устройство платежей, и мне предстоит плотнее с ней познакомиться. Мы будем разговаривать с нужными игроками, и если сможем предложить им нужный выбор и принести пользу – отлично, а если не сможем – что ж, не в этот раз.

– В октябре 2019 г. на форуме Finopolis в Москве было объявлено, что Mastercard совместно с Национальной системой платежных карт (НСПК) собирается осуществлять международные переводы через Систему быстрых платежей (СБП) Банка России. С тех пор об этом проекте ничего не было слышно. Как с ним обстоят дела?

Как с ним обстоят дела?

Алексей Малиновский: Да, мы подписали с НСПК соглашение о намерении сотрудничать в развитии функционала трансграничных платежей для СБП. Будем использовать технологические возможности Mastercard, которые уже есть в Европе и других странах. Сейчас мы занимаемся интеграцией СБП через сервис трансграничных переводов в глобальную экосистему мгновенных платежей Mastercard. Это сложный проект, и нам нужно запустить его с учетом тех особенностей в системах платежей разных стран, о которых говорил Марк.

– У этого проекта есть сроки?

– Как я уже сказал, это сложный проект и нам многое нужно сделать. Мы сообщим, когда будем готовы рассказать о каких-либо результатах.

– Вы планируете использовать Vocalink в этом проекте?

– Это один из ресурсов, который мы используем, но на самом деле речь идет не только о Великобритании и Европе. У нас глобальный подход, и мы планируем задействовать различные технологии, которые есть у Mastercard и наших партнеров в разных странах мира.

Платежи будущего

– Несколько лет назад все говорили о блокчейне. В частности, о том, что он поможет значительно ускорить международные платежи. Но за прошедший год о нем почти ничего не было слышно. Вы работаете с блокчейном?

Марк Барнетт: Пожалуй, сказать «мы с ним работаем» будет преувеличением. Мы экспериментируем с этой технологией, у нас есть собственный блокчейн – как частный, так и публичный. Недавно мы присоединились к альянсу ID2020; цель этого проекта – дать каждому человеку в мире цифровой ID к 2030 г., и он основан на блокчейне. Это очень интересная технология, но пока не совсем понятно, какие практические задачи или проблемы она будет решать в мире платежей. Блокчейн может сыграть в этом какую-то роль, а может и нет. Думаю, он скорее может быть применен в цифровой идентификации – например, для определения личности или при торговле ценными товарами.

– Как платежные системы изменятся в будущем? Какие способы платежей быстрее всего будут набирать популярность?

– Я уверен, что в будущем особенно важное место займет токенизация. Сейчас торговые предприятия хранят данные карт, но со временем они будут заменены на токены, и это принципиально иной уровень безопасности. Увеличится процент одобренных транзакций, менее дискомфортной будет ситуация при потере карт, потому что токены, заменяющие карточные данные, будут автоматически обновляться. Например, сегодня на Amazon сохранены данные моей карты, но однажды это будет просто токен. Я смогу открыть мобильное приложение и увидеть все магазины, где есть мои токены, а также включить или отключить их. Если захочу использовать токен, то смогу включить его, так как вижу и контролирую всю картину. Поэтому токенизация – это определенно важная технология. Это то, с чем вышли Apple Pay, Samsung Pay и другие известные сервисы. Востребованность этой технологии растет среди торговых компаний по всей Европе, и это отлично. Эта технология удобна для всех.

Сейчас торговые предприятия хранят данные карт, но со временем они будут заменены на токены, и это принципиально иной уровень безопасности. Увеличится процент одобренных транзакций, менее дискомфортной будет ситуация при потере карт, потому что токены, заменяющие карточные данные, будут автоматически обновляться. Например, сегодня на Amazon сохранены данные моей карты, но однажды это будет просто токен. Я смогу открыть мобильное приложение и увидеть все магазины, где есть мои токены, а также включить или отключить их. Если захочу использовать токен, то смогу включить его, так как вижу и контролирую всю картину. Поэтому токенизация – это определенно важная технология. Это то, с чем вышли Apple Pay, Samsung Pay и другие известные сервисы. Востребованность этой технологии растет среди торговых компаний по всей Европе, и это отлично. Эта технология удобна для всех.

Также я считаю, что биометрия будет активно развиваться как способ идентификации пользователей. Она куда лучше, чем пароли и подтверждение кодом по sms. Мы недавно инвестировали в поведенческую биометрию. То, как вы держите телефон, как вводите текст – эти факторы помогают определить, действительно ли именно вы совершаете платеж. Думаю, биометрия будет чрезвычайно важна в будущем. Есть исследование, что люди предпочитают использовать биометрию, а не пароли, чтобы обеспечить безопасность своих данных.

Но, думаю, в конечном итоге мы придем к цифровой идентификации (Digital ID). Это сложный путь, поскольку требуется системное решение с участием людей, правительств, банков, телекоммуникационных операторов, ритейлеров. Но в итоге в распределенной системе цифровой ID безопасно хранится онлайн. Это и есть будущее, потому что такую систему очень легко использовать для платежей.

Наконец, как я уже упоминал, платежи со счета на счет в режиме реального времени. У них есть ряд преимуществ, например возможность отложенного платежа, баланс в вашем мобильном банковском приложении актуален с точностью до секунды. Эта технология дает пользователям массу преимуществ.![]()

– Пластиковые карты в конце концов выйдут из обращения?

– Рано или поздно устаревает абсолютно все, но карты будут использоваться еще очень долго. Этот кусочек пластика не занимает много места в вашем кошельке, но им можно платить бесконтактно, в том числе за дорогие покупки, и многие страны внедряют именно бесконтактную технологию. Просто приложить карту к терминалу – это очень удобно. Таким же образом можно платить смартфоном (я как раз так расплачиваюсь), использовать кольцо или часы.

/Максим Стулов / Ведомости

Так же и с наличными: они еще долго будут с нами, но количество ситуаций, когда они необходимы, и людей, которые их используют, постепенно сокращается. Но будут и те, кто хочет пользоваться наличными. Карты, на мой взгляд, предоставляют действительно удобную возможность оплаты и еще долго будут в ходу.

– Уже сейчас на смену картам пришли смартфоны, оплата по Face ID. В Китае больше года оплачивают покупки с помощью системы распознавания лиц. Я согласен по поводу наличных – они будут с нами еще долго. А карты, кажется, уже вытесняются другими способами оплаты.

– Это зависит от того, о чем вы говорите – о карточных платежах в целом или о самих кусочках пластика. Представить мир без них довольно легко – теперь они существуют в смартфонах или вы подтверждаете транзакцию лицом. Но за этим стоит целая инфраструктура, которая защищает данные держателей карт, обеспечивает безопасность транзакций, следит, чтобы платежи поступали правильному адресату, чтобы покупатели и ритейлеры могли вернуть деньги, если что-то пошло не так. Все, что связано с картами – не с пластиком, а с картами как платежной системой, – останется неотъемлемым элементом всей системы платежей. Нужна франшиза, правила, обеспечение возврата средств и урегулирования спорных ситуаций. И это не про физическую пластиковую карту. Нужна сеть, которая надежно и бесперебойно соединяет десятки миллионов торговых точек с миллиардами покупателей. А чем конкретно расплачиваться, смартфоном или пластиком, – это уже выбор каждого.

Россия в лидерах

– Возвращаясь к бизнесу Mastercard: насколько велика разница в его развитии в разных регионах, насколько независимо действуют локальные офисы?

– Интересный вопрос. Mastercard предоставляет продукты и услуги по всему миру, но мы обязательно адаптируем их под потребности конкретных рынков. Это необходимо делать всегда. Если вы хотите добиться максимальной экономической эффективности, то будете внедрять одни и те же продукты по всему миру – но проблема в том, что далеко не везде они будут одинаково работать. Если же создавать исключительно локальные решения, это не даст экономии на масштабе. Здесь важно найти баланс, и мы уверены, что у нас это отлично получается. Алексей [Малиновский] располагает достаточной независимостью в деле локализации наших решений на российском рынке; такова ситуация и в других странах. Mastercard – это единый бренд с единой глобальной политикой. Без такого глобального подхода компания не смогла бы стать настолько сильной. А залог успеха – это баланс между глобализацией и локализацией.

А залог успеха – это баланс между глобализацией и локализацией.

– Если Алексей захочет внедрить какие-либо сервисы в России, он может сделать это самостоятельно или должен представить идею на рассмотрение европейской или глобальной штаб-квартиры?

– Зависит от конкретного случая. Если он захочет провести новую маркетинговую кампанию, это полностью в его распоряжении. Если речь о запуске новой продуктовой линейки, это нужно обсудить с нашими региональными и продуктовыми командами. Все это делается ради оптимальной реализации идей на локальных рынках. Разумеется, мы не готовы делать слишком много самостоятельных продуктов в каждой стране, но не адаптировать наши решения к местным условиям – значит не прислушиваться к потребностям рынка. В целом, мы предпочитаем предоставлять местным подразделениям как можно большую свободу действий.

– Если сравнивать Россию с другими странами, какое положение она занимает в бизнесе Mastercard и платежной индустрии в целом?

– В России очень развита система платежей, есть собственная платежная система. Также в России очень хорошо представлены сервисы, которые мы называем «пэями»: Apple Pay и проч., широко распространен прием бесконтактных платежей. Я бы сказал, что Россия – один из самых продвинутых и развитых платежных рынков в Европе. Если посмотреть на процентное соотношение безналичных и наличных платежей, некоторые крупные страны с развитой экономикой даже близко не стоят рядом с Россией в этом плане. Конечно, есть рынки, например в Северной Европе, с которыми я работал, где уровень развития электронных платежей еще выше. Но я считаю, что Россия – очень прогрессивный, современный и эффективно работающий рынок.

Также в России очень хорошо представлены сервисы, которые мы называем «пэями»: Apple Pay и проч., широко распространен прием бесконтактных платежей. Я бы сказал, что Россия – один из самых продвинутых и развитых платежных рынков в Европе. Если посмотреть на процентное соотношение безналичных и наличных платежей, некоторые крупные страны с развитой экономикой даже близко не стоят рядом с Россией в этом плане. Конечно, есть рынки, например в Северной Европе, с которыми я работал, где уровень развития электронных платежей еще выше. Но я считаю, что Россия – очень прогрессивный, современный и эффективно работающий рынок.

– Могли бы вы оценить, на каком месте находится Россия по обороту или прибыли для Mastercard?

– Даже если бы я знал ответ, не думаю, что смог бы вам сказать, но однозначно Россия – огромная и важная часть нашего бизнеса в Европе. Мы этому очень рады и гордимся сотрудничеством с российскими партнерами – банками, ритейлерами и государственными структурами.

– Как изменилась ситуация за последние 5–10 лет?

– Попрошу Алексея прокомментировать.

Алексей Малиновский: Весьма значительно. Если говорить о развитии электронных платежей в целом, то можно отметить, что доля безналичных платежей растет. По данным Центробанка, уже больше 50% всех транзакций составляют именно безналичные платежи при помощи карт. И ожидается, что их доля будет только расти – кстати, в том числе и благодаря использованию карт во время пандемии. Кроме того, за последние 10 лет Mastercard принесла на российский рынок целый ряд инноваций. Mastercard первой из платежных систем внедрила бесконтактную технологию в России, и сейчас мы активно работаем над ее дальнейшим распространением. Несколько лет назад мы привели сюда Apple Pay, затем были Samsung Pay, SwatchPay!, недавно только с Mastercard появилась возможность платить умным фитнес-браслетом от Xiaomi. В России мы повсеместно видим большие изменения. Например, в нашей стране очень распространены платежи с помощью смартфонов. Совсем свежий опрос показал, что 36% россиян во время изоляции оплачивали покупки именно смартфонами. Это отличный показатель.

Совсем свежий опрос показал, что 36% россиян во время изоляции оплачивали покупки именно смартфонами. Это отличный показатель.

Бодрящая конкуренция

– Избежать сравнения Mastercard и Visa невозможно. Что каждая из компаний делает лучше, чем другая?

Марк Барнетт: Есть несколько явных отличий. Первое – наша мультинаправленная стратегия, которая будет драйвером роста и развития в течение следующих 10–15 лет. Возможность, как я говорил ранее, предоставлять клиентам выбор способа оплаты вне зависимости от того, на какой технологии он реализован.

И еще одно принципиальное отличие заключается в стратегии диверсификации, которую мы приняли 10 лет назад и начали создавать услуги с добавленной стоимостью, связанные с основным платежным бизнесом. Сейчас у нас сервисный бизнес, который, я считаю, не имеет равных.

Если говорить о России, то мы первыми представили оплату смартфонами, а сейчас уже работает шесть технологий для оплаты устройствами – Apple Pay, Google Pay, Samsung Pay, Garmin Pay, SwatchPay! и «Кошелек Pay». За короткий период времени мы смогли принести все эти инновации на рынок. И не только принести, но и распространить.

За короткий период времени мы смогли принести все эти инновации на рынок. И не только принести, но и распространить.

– А в чем преимущество Visa?

– Об этом вам нужно их спросить.

– Безусловно, но, может, вы могли бы что-то добавить?

– В принципе, я не думаю, что у них есть преимущество. Но лучше вам об этом спрашивать у них.

– Но конкурентов становится все больше. Как Mastercard конкурирует, например, с российской системой «Мир», китайскими платежными системами (WeChat Pay, Alipay), финансово-технологическими компаниями, такими как Revolut?

– Mastercard приветствует конкуренцию. Она держит нас в тонусе и напоминает, что мы должны создавать что-то новое, стараться превзойти самих себя. На некоторых рынках наши продукты, позволяющие осуществлять переводы между счетами, конкурируют с нашими же картами. Я считаю, это хорошо, потому что, если мы не будем конкурировать сами с собой, это будет делать кто-то другой.

В Европе довольно много местных платежных систем, и обычно мы предоставляем им возможность обеспечить международный прием их платежей, а в некоторых случаях – использовать все каналы, особенно те, которые мы создаем для применения токенизации. В России, насколько я знаю, ваша национальная платежная система может все это делать самостоятельно. Но в ряде других стран этого нет, и мы даем им доступ к новейшим технологиям. У нас в Европе очень развита сеть партнерств, и мы уверены, что наша стратегия может обогатить конкурентную среду.

В России, насколько я знаю, ваша национальная платежная система может все это делать самостоятельно. Но в ряде других стран этого нет, и мы даем им доступ к новейшим технологиям. У нас в Европе очень развита сеть партнерств, и мы уверены, что наша стратегия может обогатить конкурентную среду.

– Китайские системы обслуживают около миллиарда пользователей и через свой основной бизнес, например Alibaba, располагают гигантским объемом данных. Как вы оцениваете позиции Mastercard в сравнении с ними в плане информации о держателях карт?

– Я не настолько хорошо знаком с этими рынками, но могу рассказать, как обстоят дела в Евросоюзе с открытым банкингом и директивой о платежных услугах PSD2. Мы наблюдаем по-настоящему значительные изменения в том, как происходит обмен данными между финансовыми институтами и как осуществляются платежи. Процессы становятся все более открытыми, а информация – доступной, после того как пользователи дают согласие конкретному институту на ее получение.

Я считаю, что весь мир движется в сторону открытости в этом отношении. Соответствующие меры вводятся и регуляторами, и они очень хорошо проработаны – по крайней мере в Евросоюзе. Однако в других странах подобные вещи (сбор информации) уже давно делаются с помощью анализа экранных данных.

Полагаю, мы еще в самом начале пути к открытости банковской деятельности и, возможно, открытости данных в коммерческом мире. В сфере открытых банковских платежей большого прогресса пока не наблюдается, но мы создали решения для фундаментальных проблем подключения, защиты потребителей и урегулирования споров. Это лежит в основе открытой банковской системы, потому что без этих трех вещей открытые банковские платежи никогда не смогут стать успешными. Итак, у нас есть технологии платежей в различных сферах: между счетами, по картам, в мире открытого банкинга, в мире открытых данных – или, если быть точным, в мире открытой информации о счетах. У нас есть решения, которые могут помочь нашим партнерам в этих вопросах.

– Как регулирование в Евросоюзе интерчейнджа (комиссий, которые обслуживающие торговые точки банки платят банкам – эмитентам карт в виде процента от каждой операции) повлияло на рост безналичных платежей?

– Влияние этого регулирования неоднозначное и до конца пока не ясно. Мы считаем, что предлагать новое законодательство в отношении интерчейнджа пока рано, оно не принесет особой выгоды для клиентов. Крупным торговым предприятиям оно поможет сэкономить дополнительные средства, но мало чем поможет мелким и средним. Нужно сосредоточиться на надлежащем исполнении существующих мер.

– Банк России временно ограничил ставку эквайринга по онлайн-платежам 1%, и платежные системы были вынуждены снизить интерчейндж. Как это повлияло на ваш бизнес?

– Такое временное снижение интерчейнджа может сработать как краткосрочная мера. Но мы абсолютно уверены, что лучше всего было бы позволить рынку регулироваться самостоятельно. Интерчейндж – это уникальный инструмент, предназначенный для того, чтобы поддерживать баланс интересов внутри платежной схемы и стимулировать развитие безналичной экономики. Выгоду от него должны получать все стороны – государство, торговые предприятия, банки и держатели карт.

Выгоду от него должны получать все стороны – государство, торговые предприятия, банки и держатели карт.

Чем отличается кредитная карта от дебетовой?

Несмотря на то что банковские платежные карты прочно вошли в нашу жизнь, некоторые люди до сих пор не знают, чем отличается кредитная карта от дебетовой, и ошибочно называют любую карту кредитной. А ведь разница между дебетовой и кредитной картой значительна!

Как отличить кредитную карту от дебетовой? Внешне они очень похожи. На любой карте есть логотип платежной системы (Visa или MasterCard), указан ее номер и срок действия, а также фамилия и имя владельца. Главное их различие — в том, чьи деньги находятся на карте — собственные деньги клиента или банка.

-

Дебетовая карта

Дебетовая карта выдается при наличии счета в банке, на котором хранятся личные деньги клиента.

На нее может перечисляться, например, Ваша зарплата. Вы можете пополнить свой счет в любое время или снять наличные в пределах имеющейся суммы через банкомат или в кассе банка.

На нее может перечисляться, например, Ваша зарплата. Вы можете пополнить свой счет в любое время или снять наличные в пределах имеющейся суммы через банкомат или в кассе банка. -

Кредитная карта

Самое важное отличие кредитной карты от дебетовой — в том, что на карте находятся денежные средства, принадлежащие банку и предоставленные Вам в качестве возобновляемой кредитной линии на определенных условиях и на конкретный срок. Вы можете оплачивать ими любые покупки и услуги в магазинах или в интернете в пределах выделенного Вам лимита, а потом возвращать средства на счет карты и снова пользоваться денежными средствами банка. Льготный период не распространяется на снятие наличных, и за эту операцию банк, как правило, взимает комиссию.

У всех кредитных карт Ситибанка есть льготный период до 50 дней, в течение которого пользование деньгами банка будет бесплатным при своевременном погашении задолженности.

И это очень важное преимущество подобных карт. К тому же владельцу карты предоставляется возможность пользоваться скидками и спецпредложениями многочисленных партнеров банка, что не только приятно, но и выгодно.

-

Сколько кредитных карт может иметь один человек?

Можно оформить несколько карт в разных банках или в одном банке. Ситибанк предлагает широкий ассортимент кредитных карт с разными условиями и формами вознаграждений, каждая из которых может использоваться для различных ситуаций — например, одна карта выгодна для оплаты авиабилетов, а вторая — для шопинга. Кроме того, две карты позволяют более гибко пользоваться льготным периодом, погашая задолженности на картах в разное время.

Как определить, что лучше — дебетовая карта или кредитная? Конечно, все зависит от Ваших целей и текущих задач.

Дебетовая карта есть практически у всех, а вот кредитную стоит завести, если Вы хотите иметь большую финансовую свободу и без задержек оплачивать то, что нужно Вам в данный момент, не откладывая это на потом.

Дебетовая карта есть практически у всех, а вот кредитную стоит завести, если Вы хотите иметь большую финансовую свободу и без задержек оплачивать то, что нужно Вам в данный момент, не откладывая это на потом.

Оставить онлайн-заявку на оформление кредитной карты можно на нашем сайте.

Visa, MаsterCard или МИР — Какую карту лучше выбрать для оплаты в России и заграницей?

Современную жизнь невозможно представить без банковских карт. С их помощью оплачиваются товары, услуги, решаются другие задачи. Карты относятся к платежным системам. Что это такое? Этим вопросом задаются люди, использующие банковские карты. Представляет она совокупность финансовых методов, инструментов. Во многих государствах платежные системы отличаются друг от друга. У каждой — особенности, о которых расскажу прямо сейчас.

В чем роль платежной системыС помощью платежных систем люди решают разные задачи:

- делают денежные переводы;

- производят расчеты;

- регулируют обязательства между участниками финансового оборота.

У платежным систем есть множество преимуществ:

- сделки (онлайн-покупки, конвертация и т.д.) проводятся мгновенно;

- комиссии низкие;

- анонимность гарантируется;

- вывод средств может осуществляться на любой банковский счет;

- безопасность — на высоком уровне;

- возможность оплаты телефонии, Интернета, услуг ЖКХ.

Эти элементы — связанные друг с другом. Взаимодействие осуществляется по установленным правилам, которые закреплены документами нормативно-правового характера. Соблюдать их должны все участники.

Проще говоря, платежная система – это звено, позволяющее осуществлять финансовые операции через банки. Платежная система обеспечивает удобства для клиентов. Какие? Об этом расскажу сейчас.

Популярные платежные системы в миреРекомендуем прочитать: ТОП самых выгодных банковских карт с кэшбэком

Какую банковскую карту выбрать? Сначала расскажу вам, что существует два вида платежных систем: локальный и международный. К последнему относятся MasterCard и Visa. Сейчас мы рассмотрим первые два пункта, решим, какая пластиковая карта лучше.

К последнему относятся MasterCard и Visa. Сейчас мы рассмотрим первые два пункта, решим, какая пластиковая карта лучше.

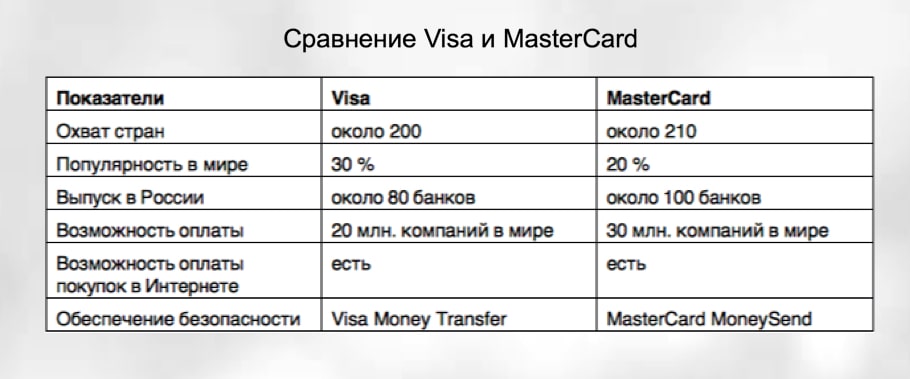

Visa является ведущей мировой платежной системой, основывающейся на долларе. По этой причине процедуры по конвертированию осуществляются через эту валюту. Почему Visa пользуется огромной популярностью во всем мире? Потому что котируется в 30 млн. организаций, осуществляющих торговлю, оказывающих услуги более чем в 200 государствах.

Какими дополнительными особенностями отличается Visa? Перечислю лишь основные:

- Карты платежной системы Visa принимает более 1 000 000 банкоматов по всей планете.

- Более половины от оборота денег платежных организаций мира принадлежит «Визе».

- 20 000 — такое количество учреждений является членами системы.

Преимущества платежной системы Visa видны налицо:

- кредитная карта позволяет получать доступ к средствам в любое время в любой точке планеты;

- имеется возможность проводить операции в Интернете;

- можно привозить валюту в любую страну;

- деньги с карты списываются мгновенно без комиссии в любом государстве.

За последние 10 лет невооруженным глазом стало видно, как развился рынок обслуживания этой платежной системы в России. У каждого сотрудника большинства компаний — заработная дебетовая карта Visa. Сегодня сложно представить себе магазин, ресторан и любое другое место обслуживания, где не было бы терминала, принимающего для безналичной оплаты средства этой системы.

Американская ПС MasterCard

MasterCard International представляет собой международную платежную систему, объединяющую огромное количество финансовых организаций в более чем 200 странах. Какие задачи она выполняет? Остановимся на основных:

- позволяет осуществлять расчетные операции физическим, юридическим лицам;

- дает возможность осуществлять программы эмиссии — изготовления банковских карт.

Количество людей, которые пользуются картами этой платежной системы, увеличивается ежегодно. Она развивается, ее функционал расширяется, во многом это осуществляется благодаря России, ведь эта страна является перспективной для MasterCard. Убедиться в этом я смог, обратив внимание на статистику. Так, почти 40% пластиковых карт в России приходится на эту компанию. Вскоре мы будем лицезреть, как эта платежная система встанет наравне с Visa.

Убедиться в этом я смог, обратив внимание на статистику. Так, почти 40% пластиковых карт в России приходится на эту компанию. Вскоре мы будем лицезреть, как эта платежная система встанет наравне с Visa.

Стремительному развитию MasterCard обязана «Сбербанку», «Русскому стандарту» и другим известным банкам, которые сотрудничают с ней. Только в 2013 году сумма расчетов, производящихся в этой системе, стала больше на 25 процентов. Сейчас эта цифра гораздо больше.

Российская ПС «НСПК» — карта МИР«НСПК» — относительно новая платежная система России. Она имеет положительные характеристики:

- удобство;

- безопасность;

- надежность;

- доступность.

Национальная система платежных карт появилась в России в 2014 году. Принадлежит Центральному банку РФ, не является зависимой от компаний других стран. С ее помощью можно осуществлять все те же расчетные операции, что и с помощью других систем. Карты принимаются в любой точке страны. С ее помощью можно снимать наличные, оплачивать покупки по безналичному расчету и совершать другие операции.

С ее помощью можно снимать наличные, оплачивать покупки по безналичному расчету и совершать другие операции.

Какую карту выбрать для поездки за границуРекомендуем прочитать: Где открыть бесплатную платежную карту «МИР»

Чтобы решить, какую карту выбрать для поездки за рубеж, нужно понять механизм конвертации при покупках за границей. Рассмотрим только MasterCard, Visa, так как «МИР» в других странах не принимают. Поэтому расскажу, какой картой расплачиваться за границей.

Во всем мире принимают как и «Визу», так и «Мастеркард». Можно, кстати, завести карты обеих платежных систем, после чего привязать их к одному счету. Что получится в итоге? Кобейджинговая карта, которая может иметь чип или магнитную полосу. Пользоваться ею удобно. На практике ее использование выглядит так. Предположим, у вас есть карта «MasterCard — Золотая корона». Оплачивая покупку по безналичному расчету через терминал, который работает в сети «Мастеркард», операция осуществится именно по этой платежной системе. Комиссия будет перечислена ей. Если терминал работает в «Золотой короне», комиссию получит «Центр финансовых технологий». При этом системы функционируют с одним банковским счетом.

Комиссия будет перечислена ей. Если терминал работает в «Золотой короне», комиссию получит «Центр финансовых технологий». При этом системы функционируют с одним банковским счетом.

Обычно такие карты создаются не между VISA и MasterCard и между одной крупной платежной системой и одной локальной местной (например, Золотая корона, о которой я только что сказал, МИР, ЮнионПэй и т.д.).

Пребывая за границей, валюта карты для оплаты зависит от той валюты, которой банк производит расчет с платежной системой. Для «Визы» — доллары, для « Мастеркард» — евро. Получается, что расплачиваться в Турции (в европейской ее части) лучше картами MasterCard, в Соединенных Штатах Америки — Visa.

С тем, какую карту взять с собой в Европу или Америку, разобрались. А вот какой расплачиваться в Китае? Несмотря на то, что рассмотренные мной платежные системы международные, в этой стране пользоваться ими не очень удобно. В Китае есть своя локальная местная платежная система. Называется она UnionPay. Прежде чем поехать в эту страну, лучше оформить в российском банке карту этой платежной системы или кобейджинговую MasterCard-UnionPay.

Прежде чем поехать в эту страну, лучше оформить в российском банке карту этой платежной системы или кобейджинговую MasterCard-UnionPay.

Рекомендуем прочитать: Самые выгодные банковские карты для путешествия

Чтобы понять, какой курс конвертации при оплате, рассмотрим механизм:

- При совершении оплаты за рубежом в валюте страны, предположим, в магазине, обслуживающий банк этой самой торговой точки отправляет в платежную систему, к которой принадлежит карта, данные о том, что с ее держателя необходимо списать определенную сумму.

- Платежная система делает конвертацию местной валюты в валюту расчета между ней и банком (эмитентом), в котором покупателю выдали карту, после чего выставляет счет в этой валюте.

- Дальнейшее зависит от эмитента, валюты карты. Конвертация осуществляется по условиям банка. Тут может быть его курс или Центробанка.

Отмечу, что курс конвертации систем не имеет никаких дополнительных комиссий. Одним словом, накруток ни «Виза», ни «Мастеркард» не делает.

Одним словом, накруток ни «Виза», ни «Мастеркард» не делает.

Так какие они, выгодные карты для путешествий? По-моему мнению, разницы межлу особой нет. Надо лишь выяснить, какой курс конвертации в банке, в котором выпущена ваша карта. И, конечно же, обратить внимание на эти параметры:

- цена обслуживания карты должна быть демократичной;

- кэшбэк — выгодным;

- комиссия при снятии наличных за границей — небольшой.

Какой картой расплачиваться в Крыму? В этой республике функционируют MasterCard, Visa и «МИР» всех российских банков. Только вот первые две платежные системы могут вообще не работать или функционировать нестабильно. Поэтому лучше оформлять карту «МИР» для поездок в Крым.

Какой картой расплачиваться в России в 2019 году? Для этого надо руководствоваться параметрами для выбора карты за рубежом, которые я дал выше. Плюс сравнить возможности, которые предоставляют платежные системы, преимущества, которыми они обладают. В принципе, особой разницы между Visa, MasterCard и «МИР» для оплаты внутри страны я не вижу. Сравнив предложения банков, можно выбрать подходящую карту, отвечающую всем требованиям.

В принципе, особой разницы между Visa, MasterCard и «МИР» для оплаты внутри страны я не вижу. Сравнив предложения банков, можно выбрать подходящую карту, отвечающую всем требованиям.

А вы знаете в чем отличие карт Visa от MasterCard?

Если Вы планируете путешествие за границу, Вам важно будет знать это!

В поездке за границу хорошо иметь не наличные деньги, а банковскую карту. Очевидными плюсами карты является отсутствие необходимости возить с собой наличную валюту, необходимость декларировать ее на таможне, легкость при оплате товаров и услуг и прочие блага жизни. Итак, всем нужна карточка. Но вот какая?

Частое утверждение: «Visa — американская платежная система, а MasterCard — европейская», — не совсем верно. Обе платежные системы давно стали интернациональными. Посмотрите, хотя бы, на полное название платежных систем — Visa International Service Association и MasterCard Worldwide.

Гораздо важнее другое.

Для платежной системы Visa основной валютой является американский доллар. Это значит, что операции, связанные с конверсией валют, будут проходить через доллар. Для платежной системы MasterCard основной валютой может являться как американский доллар, так и Евро. Вот это очень важная особенность! То есть операции могут проходить либо через Евро, либо через доллар.

Рассмотрим несколько ситуаций на примере карт, эмитированных российским банком:

Ваш счет в рублях. Вы в Германии.Расчет за покупку в евро.

Visa: RUB > USD > EUR

MasterCard: RUB > EUR

MasterCard выгоднее — одна конверсия.

Ваш счет в евро. Вы в Париже.Расчет за покупку в евро.

Visa: EUR > USD > EUR

MasterCard: EUR

MasterCard явно выгоднее — нет конверсии. А вот с Visa вы явно прогадаете, здесь будет аж двойная конверсия. Причем, одна конверсия будет сделана платежной системой, а вторая вашим банком.

Ваш счет в долларах. Вы в США. Расчет за покупку в долларах США.

Расчет за покупку в долларах США.

Visa: USD

MasterCard: USD > EUR > USD

У Visa конверсии нет, а с MasterCard вы потеряете часть денег из-за двойной конверсии.

Ваш счет в рублях. Вы в Швеции.Расчет за покупку в шведских кронах (Швеция не входит в зону евро).

Visa: RUB > USD > EUR > SEK или RUB > USD > SEK

MasterCard: RUB > EUR > SEK

С MasterCard двойная конверсия. А вот с Visa может быть две, а может быть и три

конверсии! Дело в том, что в Европе многие операции проводятся через евро,

поэтому тройная конверсия возможна.

Вывод:

В Европе лучше пользоваться MasterCard.

В США картой Visa.

В России – без разницы.

Поделитесь этим постом с Вашими друзьями!

Платежные системы банковских карт | Партнеры АТБ

В Азиатско-Тихоокеанском Банке Вы можете заказать выпуск карт по платежным системам Visa, MasterCard и «Мир». Подобный набор позволяет остановиться на системе, наиболее соответствующей Вашим потребностям. Так,

Подобный набор позволяет остановиться на системе, наиболее соответствующей Вашим потребностям. Так,

- Visa – международная система для совершения платежей в торгово-сервисных точках, онлайн-покупок, переводов и снятия наличных по всему миру. Проведение операций обеспечивает инновационная глобальная процессинговая система VisaNet, способная обрабатывать более 65 000 транзакций в секунду. Картой Visa удобно пользоваться внутри страны, как в крупных городах, так и в отдаленных населенных пунктах, и за границей – например, в путешествиях и деловых поездках, поскольку конвертация в нужную валюту происходит автоматически.

- MasterCard – международная платежная система, позволяющая производить оплату в магазинах, оборудованных POS-терминалами, по всему миру, снимать деньги в банкомате, оплачивать покупки в интернет-магазинах, совершать оплату услуг и переводы. Выбрать карту MasterCard – значит выбрать свободу в расходовании средств и дополнительные преимущества. Принципиального отличия MasterCard от Visa при использовании карты внутри страны нет; при выезде за границу MasterCard как изначально европейская система может быть немного удобнее в плане конвертации в странах, где расчет производится в евро, а Visa – в странах, где используется доллар США.

- «Мир» – национальная платежная система, разработанная и используемая преимущественно для расчетов внутри страны. При выпуске карт «Мир» применяются отечественные технологии, что обеспечивает им независимость от других платежных систем и бесперебойность работы. Сеть приема и обслуживания карт НСПК постоянно развивается; уже сегодня с помощью банковских карт «Мир» можно снять деньги через банкомат, произвести оплату в магазине, онлайн-покупку в интернете или перевод средств на другой счет.

Платежные системы, представленные в АТБ, являются безопасными, функциональными, надежными и соответствующими всем современным стандартам. Поэтому Вы можете смело выбирать карту системы, руководствуясь собственными целями и предпочтениями!

Дебетовая картаи кредитная карта: чем они отличаются?

Дебетовая картаи кредитная карта: обзор

Многие дебетовые и кредитные карты имеют схожие функции. Как правило, на обеих картах есть логотип крупной компании, выпускающей кредитные карты, например Visa или MasterCard, и обе карты можно использовать в розничных магазинах для покупки товаров и услуг.

Однако ключевое различие между этими двумя картами заключается в том, откуда берутся деньги при совершении покупки. Когда потребитель использует дебетовую карту, деньги поступают непосредственно с его текущего счета.Когда он или она использует кредитную карту, покупка оплачивается по кредитной линии, по которой ему или ей выставляется счет позже.

Дебетовая карта может иметь овердрафтную кредитную линию, связанную с текущим счетом клиента, для покрытия перерасхода. К кредитной карте привязана определенная сумма кредита, и если потребитель попытается потратить сверх лимита кредита, карта будет отклонена.

Ключевые выводы

- Кредитные карты являются долговыми инструментами, дебетовые карты — нет.

- Если текущий счет не имеет овердрафта, пользователи дебетовой карты могут тратить только те деньги, которые имеются на его или ее счете.

- Стандартная дебетовая карта связана с текущим счетом, а предоплаченная дебетовая карта — нет.

- Кредитная карта связана с кредитной линией, предлагаемой компанией, выпустившей карту.

Дебетовая карта

Дебетовая карта может выглядеть как кредитная, но явно отличается от одной. Дебетовая карта выдается банком своим клиентам с целью получения доступа к средствам без необходимости выписывать бумажный чек или снимать наличные.

Дебетовая карта связана с текущим счетом и может использоваться везде, где разрешены кредитные карты. Например, если на вашей дебетовой карте есть логотип Visa, ее можно использовать везде, где есть Visa.

Когда вы используете дебетовую карту, банк удерживает потраченную вами сумму. В зависимости от суммы покупки и вашего банка, деньги будут либо сразу выведены с вашего счета, либо храниться в банке в течение 24 часов или дольше.

Вы можете использовать свою дебетовую карту для снятия наличных со своего текущего счета, используя уникальный персональный идентификационный номер (PIN).Когда вы используете свою дебетовую карту для покупки, вас могут попросить ввести свой PIN-код или просто подписаться на покупку, аналогично кредитной карте.

Для людей, которые пытаются ограничить бюджет или не переоценивать свои финансовые возможности, дебетовая карта, связанная с текущим счетом, может быть лучшим вариантом, чем кредитная карта. Некоторые дебетовые карты являются предоплаченными, и средства переводятся на карту финансовым учреждением. Эти карты могут использоваться так же, как стандартные долговые банковские карты.Однако предоплаченные карты — это просто предоплаченные карты, и они не привязаны к текущему счету человека.

Кредитная карта

Кредитная карта — это долговой инструмент, который используется для финансовых операций вместо наличных денег, чека или дебетовой карты. В зависимости от кредитоспособности ее владельца кредитная карта может иметь высокий или более низкий лимит расходов. Когда вы используете кредитную карту, сумма покупки автоматически добавляется к вашему непогашенному остатку.

В большинстве компаний, выпускающих кредитные карты, у клиента есть 30 дней на оплату до начисления процентов на непогашенный остаток, хотя в некоторых случаях проценты начинают начисляться сразу.

Процентные ставки по кредитным картам могут быть заведомо высокими; они являются основным способом зарабатывания денег компаниями, выпускающими кредитные карты. Опытные потребители могут избежать его оплаты, выплачивая полную сумму каждый месяц.

Ответственные пользователи кредитных карт часто могут зарабатывать баллы и вознаграждения от эмитентов карт, а позитивное использование кредита помогает создавать и поддерживать высокий кредитный рейтинг.

Дебетовая картаили кредитная карта: пример

Рассмотрим двух клиентов, каждый из которых покупает телевизор в местном магазине электроники по цене 300 долларов.Один использует стандартную дебетовую карту, а другой — кредитную карту. Клиент дебетовой карты использует свою карту, и его банк немедленно блокирует его счет в размере 300 долларов, фактически выделяя эти деньги на покупку телевизора и не позволяя ему потратить их на что-то другое. В течение следующих одного-трех дней магазин отправляет детали транзакции в банк, который в электронном виде переводит средства в магазин.

Другой клиент использует обычную кредитную карту. Когда он проводит по нему, компания-эмитент кредитной карты автоматически добавляет стоимость покупки к непогашенному остатку на его карточном счете.У него есть время до следующего срока платежа, чтобы возместить компании расходы, уплатив часть или всю сумму, указанную в его выписке.

Особые соображения

По определению, все кредитные карты являются долговыми инструментами. Всякий раз, когда кто-то использует кредитную карту для транзакции, владелец карты, по сути, просто занимает деньги у компании, потому что пользователь кредитной карты по-прежнему обязан выплатить компании кредитной карты.

С другой стороны, дебетовые карты не являются долговыми инструментами, потому что всякий раз, когда кто-то использует дебетовую карту для совершения платежа, этот человек на самом деле просто подключается к своему банковскому счету.За исключением любых связанных транзакционных издержек, пользователь дебетовой карты не должен денег какой-либо внешней стороне; покупка была произведена за счет собственных свободных средств.

Однако различие между долговыми и недолговыми инструментами стирается, если пользователь дебетовой карты решает реализовать защиту от овердрафта. В этом случае, когда человек снимает больше денег, чем имеется на его или ее счете, банк выплачивает оставшуюся сумму. Затем владелец банковского счета обязан погасить причитающийся остаток на счете и любые проценты, которые применяются к использованию защиты от овердрафта.

Защита от овердрафта предназначена для предотвращения неловких ситуаций, таких как возврат чеков или отклоненные дебетовые транзакции. Однако эта защита стоит недешево; процентные ставки, взимаемые банками за использование защиты от овердрафта, такие же, если не выше, чем ставки по кредитным картам. Таким образом, использование дебетовой карты с защитой от овердрафта может привести к последствиям, аналогичным долговым.

Объяснение комиссий за обмен— ValuePenguin

Комиссионные за обмен взимаются с торговцев сетями карт за обработку дебетового или кредитного платежа. Эти комиссии составляют большую часть затрат, связанных с приемом платежа по карте. Хотя комиссии за обмен взимаются сетями карт, они выплачиваются банку, выпустившему платежную карту. Средний обменный курс для платежа по кредитной карте составляет около 1,81%, а типичный обмен для дебетовых карт — 0,3%.

Эти комиссии составляют большую часть затрат, связанных с приемом платежа по карте. Хотя комиссии за обмен взимаются сетями карт, они выплачиваются банку, выпустившему платежную карту. Средний обменный курс для платежа по кредитной карте составляет около 1,81%, а типичный обмен для дебетовых карт — 0,3%.

Что такое комиссия за обмен?

Всякий раз, когда обрабатывается транзакция по кредитной или дебетовой карте, средства переводятся из банка-эмитента в банк-эквайер, иногда называемый торговым банком.Карточные ассоциации, такие как Visa и Mastercard, облегчают этот процесс. За оказываемые ими услуги ассоциации взимают плату с банка-эквайера — это так называемые комиссии за обмен. Обычно комиссия за обмен состоит из процента от общей суммы транзакции плюс некоторая фиксированная сумма (например, 2% + 0,10 доллара США). В то время как карточные ассоциации оценивают и определяют сборы, они выплачиваются банку-эмитенту. Карточные ассоциации вместо этого собирают отдельный сбор, называемый сетевым сбором, хотя он не считается частью обмена. Сетевая комиссия обычно намного меньше, в среднем около 0,05%.

Сетевая комиссия обычно намного меньше, в среднем около 0,05%.

Средняя комиссия за обмен Visa и Mastercard

Visa и Mastercard являются крупнейшими сетевыми компаниями в мире, поэтому продавцы чаще всего сталкиваются с их комиссией за обмен. Для обеих компаний обмен будет во многом зависеть от типа используемой карты. Как упоминалось выше, дебетовые карты имеют значительно более низкие ставки обмена, чем кредитные карты. Кроме того, у премиальных кредитных карт более высокая комиссия за обмен, чем у вариантов без вознаграждения.

Комиссия за обмендля Visa и Mastercard также будет варьироваться в зависимости от типа транзакции.

| Visa Debit Retail CPS | 0,800% + 15 ¢ | 1,650% + 15 ¢ |

| Visa Debit Retail CPS Regulated | 0,050% + 22 ¢ | 0,050% + 22 ¢ |

| Visa Дебетовый розничный бизнес | 1. 700% + 10 700% + 10 | 2,450% + 10 |

| Visa Дебетовый розничный бизнес регулируется | 0.050% + 22 | 0,050% + 22 |

| Visa Credit Retail CPS | 1,510% + 10 | 1.800% + 10 ¢ |

| Розничные вознаграждения Visa Credit Традиционные | 1,650% + 10 ¢ | 1,950% + 10 |

| Visa Credit Retail Rewards Signature | 2.300% + 10 ¢ | 2.700% + 10 ¢ |

| Visa Credit Retail Rewards Signature Preferred | 2.100% + 10 | 2.400 % + 10 ¢ |

| Visa Credit Retail Corporate | 2. 100% + 10 100% + 10 | 2,650% + 10 |

| Mastercard Debit Retail Swipe | 1.050% + 15 | 1.600% + 15 ¢ |

| Дебетовая карта Mastercard Регулируется в розницу | 0,050% + 22 | 0,050% + 22 ¢ |

| Mastercard Credit Розничный потребитель | 1,580% + 10 | 1,890% + 10 |

{«alignsHorizontal»: [«left», «right», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Card Type», «Interchange Rate (Swiped ) »,« Обменный курс (с ключом) »], [« Visa Debit Retail CPS »,« 0.800% + 15 \ u00a2 «,» 1.650% + 15 \ u00a2 «], [» Visa Debit Retail CPS Regulated «,» 0,050% + 22 \ u00a2 «,» 0,050% + 22 \ u00a2 «], [» Visa Debit Розничный бизнес «,» 1. 700% + 10 \ u00a2 «,» 2.450% + 10 \ u00a2 «], [» Visa Debit Retail Business Regulated «,» 0.050% + 22 \ u00a2 «,» 0.050% + 22 \ u00a2 «] , [«Visa Credit Retail CPS», «1.510% + 10 \ u00a2», «1.800% + 10 \ u00a2»], [«Visa Credit Retail Rewards Traditional», «1.650% + 10 \ u00a2», «1.950% + 10 \ u00a2 «], [» Подпись Visa Credit Retail Rewards «,» 2.300% + 10 \ u00a2 «,» 2.700% + 10 \ u00a2 «], [» Предпочтительна подпись Visa Credit Retail Rewards «,» 2.100% + 10 \ u00a2 «,» 2.400% + 10 \ u00a2 «], [» Visa Credit Retail Corporate «,» 2.100% + 10 \ u00a2 «,» 2.650% + 10 \ u00a2 «], [» Mastercard Debit Retail Проведите пальцем по экрану «,» 1.050% + 15 \ u00a2 «,» 1.600% + 15 \ u00a2 «], [» Mastercard Debit Retail Regulated «,» 0.050% + 22 \ u00a2 «,» 0.050% + 22 \ u00a2 «], [ «Mastercard Credit Retail Consumer», «1.580% + 10 \ u00a2», «1.890% + 10 \ u00a2»], [«Mastercard Credit Retail Enhanced», «1.730% + 10 \ u00a2», «2.040% + 10 \ u00a2 «], [» Mastercard Credit Retail World «,» 1.770% + 10 \ u00a2 «,» 2.

700% + 10 \ u00a2 «,» 2.450% + 10 \ u00a2 «], [» Visa Debit Retail Business Regulated «,» 0.050% + 22 \ u00a2 «,» 0.050% + 22 \ u00a2 «] , [«Visa Credit Retail CPS», «1.510% + 10 \ u00a2», «1.800% + 10 \ u00a2»], [«Visa Credit Retail Rewards Traditional», «1.650% + 10 \ u00a2», «1.950% + 10 \ u00a2 «], [» Подпись Visa Credit Retail Rewards «,» 2.300% + 10 \ u00a2 «,» 2.700% + 10 \ u00a2 «], [» Предпочтительна подпись Visa Credit Retail Rewards «,» 2.100% + 10 \ u00a2 «,» 2.400% + 10 \ u00a2 «], [» Visa Credit Retail Corporate «,» 2.100% + 10 \ u00a2 «,» 2.650% + 10 \ u00a2 «], [» Mastercard Debit Retail Проведите пальцем по экрану «,» 1.050% + 15 \ u00a2 «,» 1.600% + 15 \ u00a2 «], [» Mastercard Debit Retail Regulated «,» 0.050% + 22 \ u00a2 «,» 0.050% + 22 \ u00a2 «], [ «Mastercard Credit Retail Consumer», «1.580% + 10 \ u00a2», «1.890% + 10 \ u00a2»], [«Mastercard Credit Retail Enhanced», «1.730% + 10 \ u00a2», «2.040% + 10 \ u00a2 «], [» Mastercard Credit Retail World «,» 1.770% + 10 \ u00a2 «,» 2. 050% + 10 \ u00a2 «], [» Mastercard Credit Retail World Elite «,» 2.300% + 10 \ u00a2 «,» 2.500% + 10 \ u00a2 «], [» Mastercard Credit Retail Corporate «,» 2.500% + 10 \ u00a2 «,» 2.650% + 10 \ u00a2 «]],» сноска «: «», «hasMarginBottom»: true, «isExpandable»: false, «isSortable»: false, «maxWidth»: «1215», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

050% + 10 \ u00a2 «], [» Mastercard Credit Retail World Elite «,» 2.300% + 10 \ u00a2 «,» 2.500% + 10 \ u00a2 «], [» Mastercard Credit Retail Corporate «,» 2.500% + 10 \ u00a2 «,» 2.650% + 10 \ u00a2 «]],» сноска «: «», «hasMarginBottom»: true, «isExpandable»: false, «isSortable»: false, «maxWidth»: «1215», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Visa имеет наибольшее количество карт в обращении с 2016 года с 52% доли рынка. Mastercard занимает второе место с 31,6% рынка.

Узнайте о средних межбанковских сборах и ставках

Комиссия за обменDiscover работает аналогично Visa и Mastercard.Основное различие между этими картами состоит в том, что они различают повторяющиеся платежи и разовые платежи. Если ваша компания взимает с клиента регулярную ежемесячную плату, вы, как правило, платите меньшую комиссию за обмен, чем эквивалентную разовую плату.

| Discover Debit | 1. |

| Discover Debit Regulated | 0,050% + 22 ¢ |

| Discover Debit Keyed | 1.620% + 16 ¢ |

| Discover Debit Keyed Regulated | 0.050% + 22 ¢ |

| Discover Consumer | 1,560% + 10 ¢ |

| Discover Rewards | 1,710% + 10 ¢ |

| Discover Premium | 1,710% + 10 ¢ |

| Discover Premium Плюс | 2,100% + 10 ¢ |

| Discover Commercial | 2.300% + 10 ¢ |

| Discover Keyed Consumer | 1,870% + 10 ¢ |

| Discover Keyed Rewards | 1. |

| Discover Keyed Premium | 2.000% + 10 ¢ |

{«alignsHorizontal»: [«left», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Тип карты», «Плата за обмен за обнаружение»], [» Discover Debit «,» 1.020% + 16 \ u00a2 «], [» Discover Debit Regulated «,» 0.050% + 22 \ u00a2 «], [» Discover Debit Keyed «,» 1.620% + 16 \ u00a2 «], [» Discover Debit Keyed Regulated »,« 0,050% + 22 \ u00a2 »], [« Discover Consumer »,« 1,560% + 10 \ u00a2 »], [« Discover Rewards »,« 1,710% + 10 \ u00a2 »], [» Откройте для себя Premium »,« 1.710% + 10 \ u00a2 «], [» Discover Premium Plus «,» 2.100% + 10 \ u00a2 «], [» Discover Commercial «,» 2.300% + 10 \ u00a2 «], [» Discover Keyed Consumer «,» 1.870% + 10 \ u00a2 «], [» Discover Keyed Rewards «,» 1.970% + 10 \ u00a2 «], [» Discover Keyed Premium «,» 2.000% + 10 \ u00a2 «], [» Discover Keyed Premium Plus » , «2.150% + 10 \ u00a2»], [«Discover Keyed Commercial», «2. 300% + 10 \ u00a2»], [«Discover Debit Recurring», «1.200% + 5 \ u00a2»], [«Discover Debit Recurring» Регулируется »,« 0,050% + 22 \ u00a2 »], [« Откройте для себя повторяющегося потребителя »,« 1.200% + 5 \ u00a2 »], [« Откройте для себя повторяющиеся награды »,« 1.200% + 5 \ u00a2 «], [» Discover Recurring Premium «,» 1.200% + 5 \ u00a2 «], [» Discover Recurring Premium Plus «,» 1.800% + 5 \ u00a2 «], [» Discover Recurring Commercial » , «2.300% + 10 \ u00a2»]], «footnote»: «», «hasMarginBottom»: true, «isExpandable»: false, «isSortable»: false, «maxWidth»: «1215», «showSearch»: false , «sortColumnIndex»: 0, «sortDirection»: «asc»}

300% + 10 \ u00a2»], [«Discover Debit Recurring», «1.200% + 5 \ u00a2»], [«Discover Debit Recurring» Регулируется »,« 0,050% + 22 \ u00a2 »], [« Откройте для себя повторяющегося потребителя »,« 1.200% + 5 \ u00a2 »], [« Откройте для себя повторяющиеся награды »,« 1.200% + 5 \ u00a2 «], [» Discover Recurring Premium «,» 1.200% + 5 \ u00a2 «], [» Discover Recurring Premium Plus «,» 1.800% + 5 \ u00a2 «], [» Discover Recurring Commercial » , «2.300% + 10 \ u00a2»]], «footnote»: «», «hasMarginBottom»: true, «isExpandable»: false, «isSortable»: false, «maxWidth»: «1215», «showSearch»: false , «sortColumnIndex»: 0, «sortDirection»: «asc»}

По состоянию на 2016 год карты Discover составляли примерно 8,1% от всех карт в обращении.

Обменные курсы и ставка дисконтирования для American Express

American Express не взимает комиссию за обмен валюты, а вместо этого применяет учетную ставку.Хотя они разные по названию, функционально они одинаковы. Учетная ставка American Express состоит из процента плюс фиксированная фиксированная комиссия за транзакцию.

Комиссии American Express в значительной степени зависят от типа обслуживаемого бизнеса. Это не похоже на Discover, Visa и Mastercard, у всех из которых есть другие квалификационные факторы, влияющие на их комиссию за обмен, например, считается ли карта премиальной или нет. Обратите внимание, что в некоторых случаях, например, при сделках в магазинах и ресторанах, ваша ставка дисконтирования будет равна 0.На 30 пунктов выше, если он введен, а не проведен.

| Ресторан быстрого питания, размещение, доставка по почте и Интернет, телекоммуникации, другой транспорт | 3,50% |

| Ресторан | 3,50% + 0,05 доллара США |

| Независимые АЗС | 3,25% |

| Розничная торговля | 2,89% + 0,10 доллара США |

| Услуги оптом и все прочие | 2,89% + 0,15 доллара США |

| Врач, стоматолог, ортодонт в офисе | 2. 55% 55% |

| Здравоохранение вне офиса | 2,89% + 0,15 доллара США |

| Стоимость обучения | 2,40% |

| Супермаркет | 2,30% |

{«alignsHorizontal»: [«left», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Тип бизнеса», «Ставка скидки American Express»], [ «Ресторан быстрого питания, проживание, доставка по почте и Интернет, телекоммуникации, другой транспорт», «3,50%»], [«Ресторан», «3,50% + $ 0.05 »], [« Независимые АЗС »,« 3,25% »], [« Розничная торговля »,« 2,89% + 0,10 доллара США »], [« Услуги, оптовая торговля и все прочее »,« 2,89% + 0,15 доллара США »], [» Офисный врач, стоматолог, ортодонт »,« 2,55% »], [« Здравоохранение не в офисе »,« 2,89% + 0,15 доллара США »], [« Стоимость обучения »,« 2,40% »], [« Супермаркет »,» 2. 30% «]],» сноска «:» «,» hasMarginBottom «: true,» isExpandable «: false,» isSortable «: false,» maxWidth «:» 1215 «,» showSearch «: false,» sortColumnIndex «: 0 , «sortDirection»: «asc»}

30% «]],» сноска «:» «,» hasMarginBottom «: true,» isExpandable «: false,» isSortable «: false,» maxWidth «:» 1215 «,» showSearch «: false,» sortColumnIndex «: 0 , «sortDirection»: «asc»}

Традиционно в портфеле American Express больше премиальных кредитных карт, что ведет к более высоким комиссиям за обмен.Хотя сами комиссии выше, у Amex также, как сообщается, есть держатели карт, которые, как правило, тратят больше, чем средний пользователь Visa или Mastercard. Хотя комиссии за обмен в American Express исторически были выше, чем у их конкурентов, многие продавцы предпочитают принимать свои карты, чтобы иметь возможность вести дела с держателями карт с высокими расходами.

По состоянию на 2016 год карты American Express составляют 7,5% всех карт в обращении.

Источники

Годовой отчет American Express за 2016 год

Годовой отчет Mastercard за 2016 год

Годовой отчет Discover за 2016 год

Годовой отчет Visa за 2016 год

Годовой отчет Visa

Курсы обмена валют Helcim Discover

Руководство по доплате по кредитной карте для продавцов: законы и правила 2021 года

Можно с уверенностью сказать, что торговые отношения с компаниями по обработке кредитных карт, карточными ассоциациями и банками не всегда дружественные. Вы также не ожидаете, что они будут такими, особенно когда торговцы обнаруживают, что подвергаются всевозможным сборам и ограничениям, налагаемым этими организациями. Время от времени что-то достигает пика — например, массовый коллективный иск, который торговцы подали против Visa и Mastercard. Продавцы утверждали, что с них взимали чрезмерно высокие комиссии и что правила Visa и Mastercard не позволяли им добавлять надбавку к кредитной карте или указывать клиентам на менее дорогие варианты.

После десятилетней борьбы в суде продавцы, участвовавшие в иске, вместе с сетями карт достигли дорогостоящего урегулирования — и, что более важно, судебный процесс заложил основу для возмещения торговцами части затрат, связанных с транзакциями по кредитным картам.В результате судебного процесса карточные ассоциации изменили свои правила.

Однако, несмотря на судебный процесс и пересмотренные правила со стороны карточных сетей, продавцам очень непросто начать взимать со своих клиентов плату за обработку транзакций по кредитным картам. В этом руководстве мы рассмотрим законы штата и правила ассоциации карт по начислению надбавок, что вам нужно сделать, если вы хотите начать добавлять надбавки, а также лимиты, к которым вы можете применять надбавки, и сколько вы можете взимать. , и как эта практика может измениться в будущем.

В этом руководстве мы рассмотрим законы штата и правила ассоциации карт по начислению надбавок, что вам нужно сделать, если вы хотите начать добавлять надбавки, а также лимиты, к которым вы можете применять надбавки, и сколько вы можете взимать. , и как эта практика может измениться в будущем.

Скидка не является надбавкой

Обратите внимание, что, хотя существуют довольно сложные правила о надбавках, распространенной лазейкой для компенсации затрат на обработку является то, что называется « с учетом наличных денег ». Это относится к системе обработки данных, в которой процентная ставка по кредитной карте является базовой; скидка предлагается для клиентов по оплате наличными и по дебету. Технически это не дополнительная плата. Наш любимый платежный процессор, который устанавливает прием кредитных карт с дисконтом наличных (также известный как «Zero Fee»), — это National Processing.Поговорите с National Processing о дисконте наличных денег

Что такое комиссия за кредитную карту?

Наценка — это практика добавления небольшой комиссии к транзакции по кредитной карте для покрытия расходов продавца на обработку платежа. Вместо того, чтобы покрывать эти расходы продавцу, покупатель, который выбирает оплату кредитной картой, оплачивает затраты на обработку, которые не применяются к другим способам оплаты.

Вместо того, чтобы покрывать эти расходы продавцу, покупатель, который выбирает оплату кредитной картой, оплачивает затраты на обработку, которые не применяются к другим способам оплаты.