Вклад в долларах или евро что выгоднее: В какой валюте копить?

В какой валюте копить?

Рубли, доллары, евро, фунты или юани – в чём выгоднее делать вклад? Стоит внимательно подумать, прежде чем ответить на этот вопрос.

Пока происходит накопление денег очень важно уберечь их от постоянной инфляции. Здесь важным фактором является валюта, в которой вы откладываете деньги. Все понят финансовые кризисы последних двух десятилетий, когда российский рубль в считанные дни обесценивался. Если прежде на собранные деньги можно было купить двухкомнатную квартиру, то после экономического удара их едва хватало на плитку шоколада. За прошедшие годы люди научились диверсифицировать свои накопления, то есть откладывать деньги в различных валютах.

Большинство россиян издавна доверяют американскому доллару. Небольшие запасы этой валюты держат под своими матрацами даже пенсионеры. На втором месте по популярности стоит евро – молодая валюта, которая демонстрирует завидную стабильность. Ею часто пользуются не только для накопления, но и для оплаты текущих расходов при поездках в страны Европейского Союза.

Особо продуманные граждане выбирают швейцарские франки. Эта валюта, по признанию большинства экспертов, является самой стабильной в мире. Последнее существенное снижение её стоимости было зафиксировано в 1936 году, когда во время Великой депрессии она обесценилась на 30%.

Ещё реже россияне выбирают английские фунты, канадские доллары, японские иены и норвежские кроны. Чем менее распространена валюта, тем тяжелее приобрести её в пределах нашей страны и тем больше за это придётся переплатить.

Вы должны осознавать, что ни одна валюта мира не может гарантировать 100%-ую защиту сбережений. Те же доллары и евро подвержены ощутимым колебаниям – постоянному росту и падению.

Учитывая экономическую тенденцию последних лет, сегодня выгоднее всего делать накопления всё же в рублях. Доходность по вкладам в отечественной валюте почти в два раза выше, чем в иностранной. Однако чтобы снизить возможные риски в перспективе нескольких лет, эксперты рекомендуют делать часть сбережений в разных денежных единицах. Снижение стоимости одной из них – ведет к росту другой. Такой пружинистый механизм и обеспечивает среднюю сохранность денег.

Снижение стоимости одной из них – ведет к росту другой. Такой пружинистый механизм и обеспечивает среднюю сохранность денег.

Совет Сравни.ру: Если вы хотите уберечь свои накопления от инфляции в краткосрочной перспективе, то разместите их на рублёвом вкладе. Если деньги не понадобятся вам в перспективе нескольких лет, то консервативно доверьте их долларам или евро.

Получите больше выгоды от вкладов в Телеграм-боте Сравни Вклады. Там собраны все специальные предложения и бонусы для вкладчиков.

Интересные предложения

Мой Дом

Банк ДОМ.РФ

Ставка

до 9.9 %

от 30 000 ₽

91 – 1100 дней

Реклама АО «Банк ДОМ.РФ»

МТС Вклад Снежный

МТС-Банк

Ставка

до 8.97 %

от 30 000 ₽

300 – 900 дней

Реклама ПАО «МТС-Банк»

Лучший %

Сбербанк

Ставка

до 9.5 %

от 100 000 ₽

183 – 1096 дней

Реклама ПАО Сбербанк

Доходный. Лови момент!

Россельхозбанк

Ставка

до 9. 5 %

5 %

от 10 000 ₽

395 – 1095 дней

Реклама АО «Россельхозбанк»

Сравни.ру

Банки

Вклады

Путеводитель

В какой валюте копить?

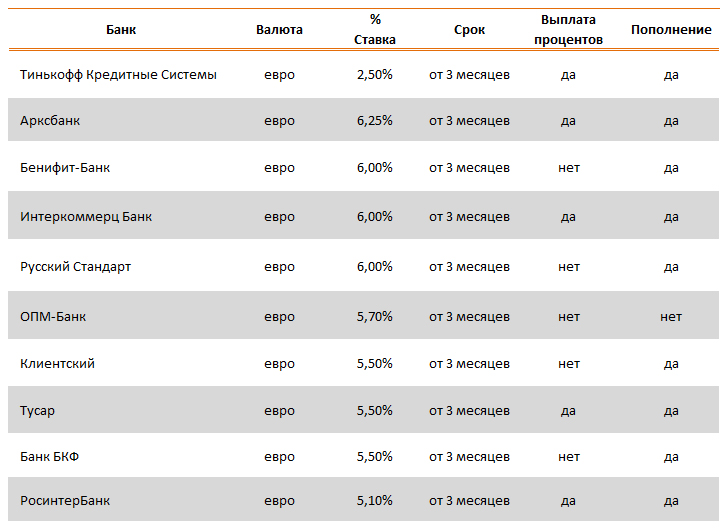

Вклады в евро в банках под высокий процент — ставки по накопительным счетам в евро для физических лиц на сегодня

Отзывы о вкладах в евро

Альфа-Банк

Сориентировали по вкладу

Раньше хранил деньги наличкой, потому что наличку я почти не трачу. Потом понял,… Читать

Сергей, г Астрахань, Астраханская область

Совкомбанк

Доступность, удобно.

Быстрое оформление, удобно пользоваться интернетбанком, хорошие проценты по вкла… Читать

Вадим , г Хабаровск, Хабаровский край

МТС-Банк

Вклад онлайн от МТС

Очень удобно, открыл вклад онлайн! Без посещения банка. Заинтересовала высокая с… Читать

Заинтересовала высокая с… Читать

Никишов Кирилл Юрьевич, г Москва

Уральский Банк реконструкции и развития

Посетила отделение на улице Мытная

Я привыкла лично обращаться, поэтому и в банке бываю частенько. У меня там накоп… Читать

Екатерина, г Москва

Сбербанк

Не получилось открыть вклад, открыла счет

Хотела открыть вклад под 9.5% годовых, но в итоге получилось только накопительны… Читать

Карина В., г Москва

Азиатско-Тихоокеанский Банк

Благодарность

Добрый день, ежемесячно посещаю офис Банка , по адресу Красноярский рабочий дом… Читать

Александр Николаевич, г Красноярск, Красноярский край

Центр-инвест

Банк Центр-инвест — лучший банк.

Вкладчиком банка являюсь уже несколько лет. Очень нравятся условия по вкладам, в… Читать

Очень нравятся условия по вкладам, в… Читать

Роман, станица Казанская, Ставропольский край

Банк Хоум Кредит

Накопительный счёт

Несколько лет являюсь клиентом банка Хоум кредит. Офис на м. Войковская располож… Читать

Алексей, г Москва

Газпромбанк

Самый оперативный банк оказался лучшим

Продал земельный участок и думал, куда вложить средства. Вкаких-то крупных покуп… Читать

Сергей, г Москва

Тинькофф Банк

Храните сбережения на вкладе!

Вклад позволил накопить на реализацию мечты!Прекрасный сервис обслуживания вклад… Читать

Станислав , г Москва

Читать все отзывы

Топ 10 предложений с высокими ставками по вкладам в евро на 01.01.2023

* В таблице отобраны предложения банков с максимальными процентами. Расчёт суммы дохода был произведен по условиям: сумма вклада — 10000 евро, срок — 1 год

| Банк | Ставка | Сумма | Срок | Доход |

|---|---|---|---|---|

| ВТБ | 5 % | от 1 000 € | 91 день | — |

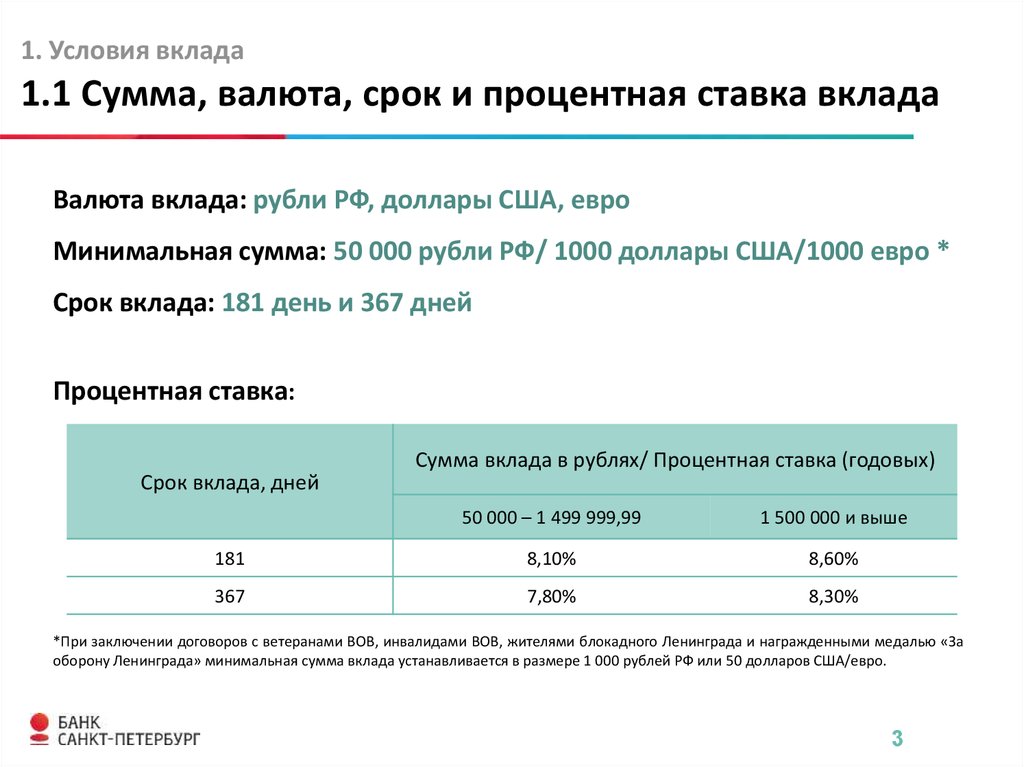

| Банк «Санкт-Петербург» | до 1. 5 % 5 % | 1 000 – 500 000 € | 367 – 733 дня | — |

| Московский Кредитный Банк | до 0.6 % | от 100 € | 95 – 730 дней | — |

| Камский коммерческий Банк | 0.1 % | от 500 € | 91 день | — |

| Ак Барс | 0.01 % | 100 – 100 000 € | 91 – 720 дней | — |

| БыстроБанк | 5 % | от 100 € | 91 – 180 дней | — |

| НС Банк | 4 % | от 1 000 € | 91 день | — |

| Инбанк | до 2.5 % | от 1 500 € | 31 – 1096 дней | — |

| Гарант-инвест | до 1.25 % | от 50 000 € | 181 – 370 дней | — |

| Автоградбанк | до 1 % | от 100 € | 370 дней | — |

Вклады в евро

Вклады в евро отличаются минимальной доходностью, процентная ставка ниже, чем по долларовым депозитам в два раза, получить прибыль по ним не получится. Это связано с тем, что банкам сложно размещать денежные средства в евро, наиболее актуальными считаются на сегодня вклады в рублях. Предложения депозитов в евро есть не во всех банках, однако выбор программ достаточно широкий, чтобы можно было подобрать оптимальные условия для размещения денежных средств.

Это связано с тем, что банкам сложно размещать денежные средства в евро, наиболее актуальными считаются на сегодня вклады в рублях. Предложения депозитов в евро есть не во всех банках, однако выбор программ достаточно широкий, чтобы можно было подобрать оптимальные условия для размещения денежных средств.

Кто пользуется вкладами в евро:

- Вкладчики, которые размещают свои денежные средства в разных валютах, считая, что так надежнее и безопаснее. В большинстве случаев деньги размещаются в рублях, долларах и евро.

- Финансовые аналитики, если рассчитывают рост курса евро по отношению к рублю и зарабатывают на курсовой разнице;

- Клиенты банка, накапливающие денежные средства на путешествие в страны Евросоюза, или те, кто планирует приобрести там недвижимость;

- Граждане, получающие заработную плату в евро;

- Вкладчики, желающие просто сохранить собственные сбережения, т. к. размещение денежных средств в надежный банк – это безопасно.

Средства застрахованы и защищены.

Средства застрахованы и защищены.

Средства застрахованы и защищены.

Средства застрахованы и защищены.Особенности вкладов в евро:

- Сумма от 100 евро;

- Процентная ставка 0,1-1% годовых в зависимости от суммы и срока размещения. Чем больше срок вклада, тем ниже процентная ставка. Например, при вложении на срок 20 дет ставка составит до 0,10% годовых. Самыми оптимальными считаются вложения сроком от 3 месяцев до 1 года;

- Максимальные проценты у вкладов в евро без возможности пополнения или частичного снятия.

- Место проведения операций зависит от типа операции.

Выбрать банк для открытия депозита в евро можно онлайн, обратившись к сервисам подбора банковских услуг.

Решив разместить денежные средства во вклад в евро, обратите внимание на дополнительные условия договора: возможность пополнения/частичного снятия, условия досрочного расторжения, наличие страховки, дополнительных комиссий и условий.

Условия получения депозита

Открыть депозит в евро можно в представительствах банков или онлайн. Открытие вкладов через интернет может способствовать установлению повышенного процента.

Открытие вкладов через интернет может способствовать установлению повышенного процента.

Для открытия вклада не обязательно иметь евро. Можно внести средства в рублях, конвертация валюты будет произведена по текущему курсу кредитной организации.

Чтобы открыть депозит онлайн, вкладчик должен быть зарегистрирован в личном кабинете на сайте и иметь дебетовую карту, с которой будут перечислены денежные средства.

Депозит в евро смогут открыть физические лица, имеющие паспорт гражданина России и неграждане РФ. Потребуется паспорт.

Если депозит открывает физическое лицо, которое не имеет российского гражданства, дополнительно он должен представить нотариально заверенный перевод паспорта и документ, подтверждающий правомочность нахождения на территории РФ: миграционную карту, вид на жительство.

Дополнительно может потребоваться представить ИНН, пенсионное удостоверение (при наличии).

Сравни.ру

Вклады

В евро

Определение, почему это важно и пример

К

Джеймс Чен

Полная биография

Джеймс Чен, CMT — опытный трейдер, инвестиционный консультант и стратег глобального рынка. Он является автором книг по техническому анализу и торговле иностранной валютой, опубликованных John Wiley and Sons, а также выступал в качестве приглашенного эксперта на CNBC, BloombergTV, Forbes и Reuters среди других финансовых СМИ.

Он является автором книг по техническому анализу и торговле иностранной валютой, опубликованных John Wiley and Sons, а также выступал в качестве приглашенного эксперта на CNBC, BloombergTV, Forbes и Reuters среди других финансовых СМИ.

Узнайте о нашем редакционная политика

Обновлено 31 января 2021 г.

Рассмотрено

Юлиус Манса

Рассмотрено Джулиус Манса

Полная биография

Джулиус Манса — финансовый консультант, профессор финансов и бухгалтерского учета, инвестор и лауреат премии Фулбрайта Государственного департамента США в области финансовых технологий. Он обучает студентов-бизнесменов темам бухгалтерского учета и корпоративных финансов. Помимо академических кругов, Джулиус является консультантом по финансовым вопросам и финансовым бизнес-партнером для компаний, которые нуждаются в стратегических и консультационных услугах высшего уровня, которые помогают развивать их компании и становиться более прибыльными.

Узнайте о нашем Совет по финансовому обзору

Что такое евродоллар?

Термин евродоллар относится к депозитам в долларах США в иностранных банках или в зарубежных филиалах американских банков. Поскольку евродоллары хранятся за пределами Соединенных Штатов, они не подлежат регулированию со стороны Совета Федеральной резервной системы, включая резервные требования. Деноминированные в долларах депозиты, не подпадающие под банковское законодательство США, первоначально хранились почти исключительно в Европе (отсюда и название евродоллар). Теперь они также широко распространены в филиалах, расположенных на Багамах и Каймановых островах.

Key Takeaways

- Евродоллары относятся к деноминированным в долларах счетам в иностранных банках или зарубежных отделениях американских банков.

- Рынок евродолларов является одним из крупнейших в мире рынков капитала и состоит из сложных финансовых инструментов.

Понимание евродоллара

Тот факт, что рынок евродолларов относительно свободен от регулирования, означает, что по таким вкладам можно выплачивать более высокие проценты. Их оффшорное расположение подвергает их политическому и экономическому риску в стране их постоянного проживания; однако большинство филиалов, в которых размещены депозиты, находятся в очень стабильных местах.

Их оффшорное расположение подвергает их политическому и экономическому риску в стране их постоянного проживания; однако большинство филиалов, в которых размещены депозиты, находятся в очень стабильных местах.

Рынок евродоллара является одним из основных международных рынков капитала в мире. Им требуется постоянный приток вкладчиков, вкладывающих свои деньги в иностранные банки. У этих евродолларовых банков могут возникнуть проблемы с ликвидностью, если предложение депозитов упадет.

Депозиты от овернайт до недели оцениваются на основе ставки по федеральным фондам. Цены на более длительные сроки погашения основаны на соответствующей Лондонской межбанковской ставке предложения (LIBOR). Депозиты в евродолларах довольно большие; они производятся профессиональными контрагентами на сумму не менее 100 000 долларов США и, как правило, на сумму более 5 миллионов долларов США. Банк нередко принимает один депозит в размере 500 миллионов долларов или более на рынке овернайт. Исследование, проведенное Федеральным резервным банком в 2014 году, показало, что средний дневной объем рынка составляет 140 миллиардов долларов.

Большинство транзакций на рынке евродолларов заключаются овернайт, что означает, что они погашаются на следующий рабочий день. В выходные и праздничные дни транзакция овернайт может занять до четырех дней. Транзакции обычно начинаются в тот же день, когда они выполняются, а деньги выплачиваются между банками через системы Fedwire и CHIPS. Операции с евродолларом со сроком погашения более шести месяцев обычно осуществляются в виде депозитных сертификатов (CD), для которых также существует ограниченный вторичный рынок.

История евродоллара

Рынок евродоллара восходит к периоду после Второй мировой войны. Большая часть Европы была опустошена войной, и Соединенные Штаты предоставили средства в рамках плана Маршалла для восстановления континента. Это привело к широкому обращению долларов за границу и развитию отдельного, менее регулируемого рынка для размещения этих средств. В отличие от депозитов внутри США, на эти средства не распространяются резервные требования Федерального резервного банка.

Многие американские банки имеют оффшорные отделения, обычно в Карибском бассейне, через которые они принимают вклады в евродолларах. Европейские банки также активны на рынке. Транзакции для карибских отделений банков США обычно выполняются трейдерами, физически находящимися в дилинговых центрах США, а деньги предоставляются взаймы для финансирования внутренних и международных операций.

Депозитевро Определение

К

Джеймс Чен

Полная биография

Джеймс Чен, CMT — опытный трейдер, инвестиционный консультант и стратег глобального рынка. Он является автором книг по техническому анализу и торговле иностранной валютой, опубликованных John Wiley and Sons, а также выступал в качестве приглашенного эксперта на CNBC, BloombergTV, Forbes и Reuters среди других финансовых СМИ.

Узнайте о нашем редакционная политика

Обновлено 28 ноября 2020 г.

Факт проверен

Скайлар Кларин

Факт проверен Скайлар Клэрин

Полная биография

Скайлар Клэрин занимается проверкой фактов и экспертом в области личных финансов с обширным опытом, включая ветеринарные технологии и изучение фильмов.

Узнайте о нашем редакционная политика

Что такое депозит в евро?

Депозит в евро — это депозит иностранных средств в банк, который работает в рамках европейской банковской системы. Эти банки работают на консолидированной европейской валюте — евро. Когда внешний инвестор вносит иностранную валюту в один из этих банков, он фактически вносит депозит в евро. Положив деньги на счет в европейском банке, владелец счета может рассчитывать на начисление процентов по плавающей процентной ставке, установленной Европейским центральным банком (ЕЦБ).

Key Takeaways

- Депозиты в евро — это средства, внесенные на европейский счет.

- Эти депозиты позволяют иностранным гражданам инвестировать в евро, взимая процентную ставку, установленную Европейским центральным банком (ЕЦБ).

- Ставки, предлагаемые ЕЦБ по резервам, были отрицательными с 2014 года.

- Крупные банки начали взимать плату с клиентов за депозиты в евро, чтобы перекрыть расходы.

Как работает депозит в евро

Депозит в евро может быть способом для иностранного гражданина или компании защитить свои деньги, если их домашняя валюта резко обесценится. Банки могут устанавливать минимальные суммы для этих иностранных депозитов. Европейские банки исторически платили клиентам щедрые проценты за «парковку» их денег на этих счетах. Такая практика побуждает состоятельных клиентов и крупные компании держать на этих европейских счетах более значительные суммы денег.

Однако в 2014 году Европейский центральный банк (ЕЦБ) впервые снизил процентные ставки до уровня ниже нуля. .

.

Эта более низкая процентная ставка означала введение отрицательных процентных ставок по депозитам. Многие международные банки размещают свои средства в ЕЦБ. Когда ЕЦБ ввел отрицательные процентные ставки, эти иностранные банки, по сути, начали платить за размещение средств в ЕЦБ. Поскольку отрицательные процентные ставки привели к потере доходов для банков, многие решили переложить эти расходы на своих клиентов.

Особые указания

Банки в США, такие как JPMorgan Chase и Bank of New York Mellon, начали взимать плату с клиентов за депозиты в евро в начале этого десятилетия.

UBS заявил, что этот шаг отражает «растущие затраты в отрасли на реинвестирование денежных средств из депозитов в деньги и рынки капитала, сохраняющиеся чрезвычайно низкие (отрицательные) процентные ставки в зоне евро и ужесточение правил ликвидности».

Многие центральные банки по всему миру снизили процентные ставки ниже нуля. Центральный банк Японии, Банк Японии (BoJ), принял решение в 2016 году снизить свою процентную ставку до минус 0,1%, на этом уровне она находится по состоянию на октябрь 2020 года. клиенты, многие ввели комиссию для более крупных клиентов, чтобы компенсировать сокращение прибыли. плата.

клиенты, многие ввели комиссию для более крупных клиентов, чтобы компенсировать сокращение прибыли. плата.

Некоторые банки решили не перекладывать расходы, связанные с отрицательными процентными ставками, на клиентов. Некоторые говорят, что опасаются отрицательной реакции клиентов, которая может привести к потере аккаунтов.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Европейский центральный банк. «Ключевые процентные ставки ЕЦБ». По состоянию на 28 ноября 2020 г.

Европейский центральный банк. «Политика ЕЦБ / Евросистемы и обменные курсы: официальные процентные ставки».

Об авторе