Вклад выгодный в втб 24 на сегодня: Вклады ВТБ (ВТБ 24) для физических лиц 2022 — проценты и условия по депозитам на сегодня

Калькулятор вкладов — VTB BANK ARMENIA

Частным лицамКалькулятор вкладов

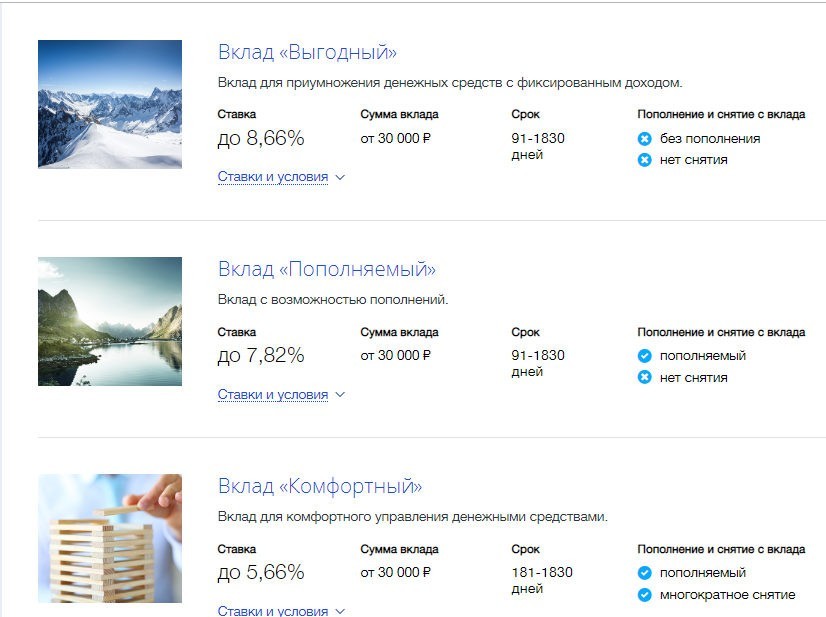

Вклад «Выгодный»

- Вклад с максимальной доходностью

- Частичное сохранение процентов при досрочном расторжении вклада

- Подарочная бесплатная карта сроком на 5 лет

Узнать больше

Валюта вклада

Срок вклада−+Срок вклада 30-730 дней

Сумма вклада−+Сумма вклада от 100 000 драмов РАНеправильная минимальная сумма вкладаНеправильная максимальная сумма вклада

Метод получения процентов

Сумма процентов

Годовая процентная ставка вклада

Годовая процентная доходность

Сумма процентов облагается подоходным налогом — 10%

Узнать больше

Срочный вклад Выгодный

Вклад с максимальной доходностью

- Ставка – 5%-10%

- Годовая процентная доходность вклада — 4.

94%-9.97%

94%-9.97% - Сумма вклада – от 100.000 драмов РА

- Срок – 30-730 дней

- Без пополнения, без снятия

94%-9.97%

94%-9.97%Online заявкаУзнать больше

Срочный вклад Прогрессивный

Вклад с возможностью пополнений

- Ставка –4.8%-9%,

- Годовая процентная доходность вклада — 4.74% — 8.98%

- Сумма вклада – от 30.000 драмов РА

- Срок – 30-730 дней

- С пополнением, без снятия

Online заявкаУзнать больше

Срочный вклад Комфортный

Вклад для удобного распоряжения денежными средствами

- Ставка – 5.30%-8.00%

- Годовая процентная доходность вклада — 5.35% — 7.98%

- Сумма вклада – от 100.000 драмов РА

- Срок – 90-365 дней

- С пополнением, со снятием

Online заявкаУзнать больше

Срочный вклад Социальный

Специальный вклад для пенсионеров

- Ставка –5.25%- 8.10%

- Годовая процентная доходность вклада — 5.28% — 8.08%

- Сумма вклада – от 10.000 драмов РА

- Срок – 60-365 дней

- С пополнением, со снятием

Online заявкаУзнать больше

Доступный Банк в режиме 24/7

Выгодные акции и предложения

Широкая филиальная и банкоматная сеть

Доступный Банк в режиме 24/7

Выгодные акции и предложения

Широкая филиальная и банкоматная сеть

Информация для вкладчиков

Условия и правила предоставления услуг физическим лицам со стороны ЗАО “Банк ВТБ (Армения)” (публичная оферта)(действует с 28. 11.2022г.)

11.2022г.)

Где открыть вклад

Гарантирование вкладов

Необходимые документы

Получение выписок

Тарифы

Сбережения

Накопительный счет

Аренда сейфовых ячеек

Обезличенные металлические счета

Кредит под обеспечение вклада

- Другой

Экспобанк — кредитные и дебетовые карты, кредиты, вклады и другие банковские услуги для бизнеса и физических лиц

Экспобанк — кредитные и дебетовые карты, кредиты, вклады и другие банковские услуги для бизнеса и физических лицСбережения

«Уютный» Вклад

до 9% процентная ставка

от 30 000 ₽ сумма вклада

С нами теплее

«Проценты вперед» Вклад

до 7,8% процентная ставка

от 30 000 ₽ сумма вклада

Карты

Дебетовая карта Expo Drive Карта

5% кэшбэк

в авто категориях и 1%

кэшбэк на остальные

покупки

0 ₽ обслуживание

Кредиты

Инвестиции

ИИС

Возможность полностью вернуть налоги на доходы по ИИС

Инвестиции

Инвестиции в золото и серебро через брокерский счет

Страхование

ОСАГО и КАСКО

до 63% экономия на полисе ОСАГО до 2,5 раз экономия на полисе Мини КАСКО

Сбережения

«Яркий процент»

до 9,5%

процентная ставка

Кредиты

«Авто Драйв»

до 10,4%

ставка

Ипотека«Готовое жилье»

до 11,7%

годовых

Карты

Накопительная +

до 10%

процентная ставка

Рассчитайте доход по вкладу

Сумма вклада ₽¥

Cрок вклада 3 месяца4 месяца5 месяцев6 месяцев9 месяцев1 год18 месяцев2 года3 года

Онлайн оформление вклада

Пополнять Капитализация Снимать проценты Снимать частично

Измените параметры вклада

У нас не нашлось вклада, идеально соответствующего вашим условиям. Попробуйте изменить параметры поиска

Попробуйте изменить параметры поиска

Доход по вкладу

На какой срок

Сумма в конце срока

Получить онлайн Найти отделение банка

Новости Объявления для клиентов Блог

Экспобанк в топ-3 лучших дебетовых карт с кешбэком за оплату ЖКХ 14 декабря Подробнее

Экспобанк объявил победителей акции «Удачный сезон» и розыгрыша призов 13 декабря Подробнее

Получите скидку 15% на Lamoda с картой «Мир» от Экспобанка 6 декабря Подробнее

Экспобанк запустил продажу золотых слитков 29 ноября Экспобанк повысил ставки по вкладам 25 ноября Экспобанк запустил вклад «Проценты вперед» 24 ноября

все новости

Сервисы

Перевод с карты на карту

Денежные переводы между картами любых банков

Подробнее

Mir Pay

Приложение для бесконтактной оплаты картами «Мир» Подробнее

Система быстрых платежей

Сервис, позволяющий клиентам разных банков совершать денежные переводы по номеру телефона Подробнее

Возврат налогов

Вернуть налоги — легко.

Без очередей и бумажной волокиты

Подробнее

Инвесторам Интеллектуальные решения и эффективные продукты для управления капиталом Стратегия для любого инвестиционного аппетита

Вопрос — ответ

Что такое вклад?

Вклад или депозит – денежные средства, которые клиент вносит в банк на хранение и для получения дохода в размере и на условиях, указанных в договоре.

Подробнее

Как проверить, что деньги в банке застрахованы?

Страхованием вкладов занимается специальное Агентство по Страхованию Вкладов, АСВ. Экспобанк сотрудничает с АСВ практически с самого начала существования агентства, с 2004 года

Подробнее

Где можно открыть вклад?

В Экспобанке вклад можно открыть в интернет-банке ExpoOnlineили непосредственно в отделении.

Подробнее

Что такое неснижаемый остаток?

Неснижаемый остаток – это отдельно обозначенная минимальная сумма, которая должна храниться на счете в течение срока действия вклада.

Подробнее

Мобильные приложения

Мобильные приложения

Expo-Online Частным лицам Expo-control Бизнесу

Expo-Online

Expo-control

Карты Кредиты Экспобанк Вклады ИнвестицииБанк ВТБ увеличит прибыль до 80% за 2 года, несмотря на украинские риски

Андрей Костин ВТБ, второй по величине банк России, стремится увеличить прибыль на 80 процентов до 180 миллиардов рублей (5 миллиардов долларов) в 2016 году, но заявил, что беспорядки на Украине и санкции в связи с аннексией Крыма Россией в прошлом месяце создали уровни риска и неопределенность, сравнимая с финансовым кризисом 2008-09 гг.

Несмотря на резкое замедление экономического роста в России, основной бизнес государственного ВТБ в стране силен, заявил генеральный директор банка Андрей Костин на презентации трехлетней стратегии группы в четверг. Основные риски для ВТБ связаны с его зависимостью от политически нестабильной Украины; в Лондоне, где Костин заявил, что британский регулирующий орган оказывает необоснованное давление на дочернюю компанию банка в стране; и от возможной эскалации санкций со стороны Запада, сказал Костин.

В соответствии со стратегией, которая, по словам Костина, учитывает «все риски, существующие сейчас», ВТБ увеличит свои активы с 8,8 трлн рублей в прошлом году до 12-13 трлн рублей (с 336 до 364 миллиардов долларов). Чистая прибыль вырастет до 160 млрд по базовому сценарию банка или до 180 млрд рублей по оптимистичному с прошлогодних 101 млрд рублей, а рентабельность капитала вырастет с 12 до 15 процентов в 2016 году.

Для этого необходимо ВТБ стремится сохранить свои сильные позиции в корпоративном и инвестиционном банкинге, опережать рынок в расширении потребительского кредитования и кредитования малого бизнеса, сократить расходы на персонал на 15 процентов и повысить эффективность.

ВТБ также начнет интегрировать свои крупнейшие банки в рамках подготовки к слиянию, в том числе ВТБ24 – 4-е место в России по размеру активов на 1 января, согласно рейтинговому агентству РИА Рейтинги – и Банк Москвы – 6-е место в стране.

Портфель компаний среднего размера будет выделен в отдельное подразделение для обслуживания более 20 000 клиентов в 2016 году, что на 80 процентов больше.

В 2016 году банковская группа планирует обслуживать 20 миллионов – каждого пятого клиента российских банков и более 300 000 малых предприятий. Для этого группа добавит 1000 филиалов к своим текущим 1600.

ВТБ стремится достичь такого быстрого роста, когда российская экономика в целом рухнула. Минэкономразвития на этой неделе снизило базовый прогноз роста на год до 0,5% с 2,5% в декабре. Отток капитала в этом году должен достичь 100 миллиардов долларов. В худшем сценарии министерства экономика сократится на 1,5 процента. В январе и феврале заработная плата упала на 0,3 процента в годовом исчислении, сообщили в среду «Ведомости».

Но самый явный риск для банка — это убытки в охваченной кризисом Украине, сказал Костин. Ранее ВТБ заявлял, что имеет доступ к Украине в размере 20 миллиардов рублей и что на эту страну приходится от 2 до 3 процентов от общего объема операций банка, сообщает Reuters.

Западные санкции, введенные против России в ответ на аннексию Крыма, также угрожают снизить прибыль ВТБ.

Банк чувствует это наиболее отчетливо в Лондоне, где Костин сказал, что видит политические мотивы в повышенном внимании регулирующих органов к лондонской дочерней компании ВТБ Капитал.

Герберт Моос, финансовый директор банка, сказал, что у регулирующих органов есть претензии к уровню капитала банка и контролю за ликвидностью.

«Мы утонем, но не сдадимся!» Костин пошутил, прежде чем сказать, что надеется, что в Лондоне и США возобладают более спокойные головы и что санкции не будут ужесточены.

«Дополнительные санкции — это самый большой риск для стратегии ВТБ», — сказал он. «Разум должен восторжествовать», — сказал он, добавив, что «в США работают разумные люди».

«Разум должен восторжествовать», — сказал он, добавив, что «в США работают разумные люди».

Цена акций ВТБ в Москве резко упала в разгар крымского кризиса. 12 марта, через две недели после захвата полуострова войсками, предположительно русскими, цена акций группы упала более чем на 30 процентов. В четверг ВТБ потерял 22% в этом году. «Недооцененные», — назвал их Костин.

Исправление: в первоначальной версии этой статьи говорилось, что ТрансКредитБанк был среди банков, которые ВТБ намерен объединить. Фактически ТрансКредитБанк, который ВТБ купил в 2010 году, уже интегрирован в ВТБ24.

Связаться с автором по адресу [email protected]

ВТБ24 — не социалистический банк, заявил его президент

Во вторник группа ВТБ изложила амбициозные планы расширения, и ожидается, что ее розничный бизнес будет расти быстрее, чем рынок, в следующие три года.

Услугами группы воспользуется каждый пятый клиент банка, сообщил глава ВТБ24 Михаил Задорнов на пресс-конференции во вторник. Он добавил, что около 20 000 из них станут долларовыми миллионерами, и вместе они принесут 3,1 миллиарда долларов — около 50 процентов — в чистую прибыль группы к 2016 году. ВТБ24 — розничное банковское подразделение ВТБ.

Он добавил, что около 20 000 из них станут долларовыми миллионерами, и вместе они принесут 3,1 миллиарда долларов — около 50 процентов — в чистую прибыль группы к 2016 году. ВТБ24 — розничное банковское подразделение ВТБ.

Ожидая устойчивого роста во всех сегментах рынка, банк стремится стать лидером в сфере частного банковского обслуживания, предоставляя премиальные банковские услуги людям с высокими доходами.

ВТБ24 рассчитывает удвоить клиентскую базу по потребительским кредитам, рассчитывая на необеспеченные кредиты наличными и кредитные карты, чтобы стимулировать рост, и ожидая от клиентов своевременного погашения.

«У нас [в нашем банке] социализма нет», — сказал Задорнов. «Человек, который берет кредит, должен его погасить. Для нас проблемы [дефолтных клиентов] как таковой не существует», — добавил он.

Алексей Капустин, руководитель отдела розничных продуктов Райффайзенбанка, подтвердил, что необеспеченные кредиты были основным направлением розничного банкинга в течение двух лет.

«Мы ожидаем, что тенденция сохранится и темпы роста беззалоговых кредитов в 2013 году достигнут 20-30 процентов.» он сказал.

Банковская группа ВТБ ожидает, что «хотя и умеренно» российская экономика продолжит рост, поддерживая банковский бизнес.

«Мы не ожидаем кризиса или негативных изменений на горизонте. Мы абсолютно уверены, что граждане России и малый бизнес еще не испытали бума потребительского рынка и рассчитываем, что потребление продукции будет расти вместе с малым бизнесом в ближайшие от четырех до пяти лет», — добавил он.

Банк ожидает снижения инфляции, за которым последует снижение процентной ставки, что сделает стоимость займа более доступной. Это приведет к увеличению числа людей, нуждающихся в банковских услугах.

«Здесь мы доверяем монетарной политике нашего правительства», — сказал Задорнов.

В ближайшие несколько лет доля состоятельных и развивающихся богатых сегментов будет увеличиваться за счет сегмента массового рынка, который достигнет точки насыщения в ближайшие два года, сказал он. Только те банки, которые готовы к этому изменению, смогут его пережить.

Только те банки, которые готовы к этому изменению, смогут его пережить.

Эльман Мехтиев, член правления GE Money Bank соглашается.

«Если до кризиса 2008 года основными потребителями банковских услуг были люди из массового сегмента, то сейчас перед банком стоит задача увеличить присутствие в состоятельных и формирующихся состоятельных сегментах», — сказал он. «Такого репозиционирования требует процесс консолидации на [банковском] рынке и растущее присутствие государственных банков на рынке потребительского кредитования».

Очевидно, что только осторожное позиционирование в наиболее прибыльных сегментах рынка может помочь банкам среднего размера конкурировать с гигантами, сказал он.

Группа банков ВТБ, в которую входят ВТБ24, Банк Москвы, Лето Банк и ТрансКредитБанк, планирует достичь этих финансовых целей за счет модернизации каналов продаж и предоставления более клиентоориентированного сервиса.

В ближайшие три года количество фронт-офисов ВТБ24 достигнет 1 250, в результате чего общее количество по всей группе составит 2 250, не считая Банка Москвы.

Об авторе