Вкладной лист кассовой книги это: Как заполнять кассовую книгу: правила и образец

Кассовая книга. Бланк и образец заполнения 2020 года

Кассовая книга – это специальный внутренний журнал предприятий и организаций, в который вписываются все операции, проводимые при помощи наличных денежных средств. То есть все юридические лица и ИП, использующие наличные расчеты, обязаны применять в своей деятельности кассовую книгу. При этом объем наличного оборота значения не имеет, если в отчетный период происходит хотя бы одна-две такие операции, данный документ все равно должен заполняться. То, какая форма налогообложения используется, также роли не играет.

ФАЙЛЫ

Скачать пустой бланк кассовой книги .xlsСкачать образец заполнения кассовой книги .xls

Кто ответственен за ведение книги

Ведение данного документа входит в компетенцию сотрудника, который отвечает на предприятии за операции с наличными средствами (обычно это или кассир или бухгалтер организации). Также в компании должен быть организован контроль за заполнением документа, который обычно возлагается на главного бухгалтера или непосредственно руководителя предприятия.

Кассовую книгу следует оформлять самым тщательным образом, так как сведения, отраженные в ней, всегда внимательно проверяют налоговые специалисты при выездных проверках.

Любые обнаруженные ошибки могут привести к серьезному административному наказанию, в виде крупных штрафных санкций.

Основные правила оформления кассовой книги

- Кассовая книга заводится ежегодно и ведется с начала до конца года. В случае, если она закончилась до окончания отчетного периода, оформляется вторая кассовая книга, записи в которую продолжают вноситься в хронологическом порядке.

- Заполнять ее можно как в рукописном варианте, так и на компьютере. Вся информация должна вписываться по порядку, без пропусков.

- Кассовая книга состоит условно из двух частей:

- титульного листа, куда вносятся сведения о компании,

- основных страниц, где указываются данные о проведенных наличных финансовых операциях за каждый день.

- Каждый лист имеет два экземпляра, один из которых после заполнения нужно оставлять в книге, а второй отрезать и передавать специалистам бухгалтерского отдела.

Все листы кассовой книги следует пронумеровывать в обычном порядке и прошнуровывать. Количество листов в книге следует написать на последней странице и обязательно заверить эту информацию подписью главного бухгалтера, директора предприятия и печатью (при ее наличии).

Все листы кассовой книги следует пронумеровывать в обычном порядке и прошнуровывать. Количество листов в книге следует написать на последней странице и обязательно заверить эту информацию подписью главного бухгалтера, директора предприятия и печатью (при ее наличии). - Допускать ошибки, помарки и неточности в документе нельзя, но если они все же случились, следует зачеркнуть неверную информацию и рядом аккуратно вписать правильную. Исправление обязательно надо заверить подписью кассира и главного бухгалтера. Заполнять кассовую книгу можно только шариковой ручкой (использование карандашей не допускается).

- Кассовая книга должна вестись ежедневно, но если никаких кассовых операций в тот или иной день не проводилось, заполнять листы не нужно. В конце каждой рабочей смены кассир обязан сдавать документ в бухгалтерию, вместе с остальной «первичкой». После проверки внесенных в нее сведений бухгалтер расписывается в книге и возвращает ее кассиру.

- На одном предприятии не может быть двух кассовых книг, за исключением случаев, когда у юридического лица имеются представительства и филиалы – у них должны быть свои подобные документы (при этом копии кассовой книги и платежных документов должны регулярно передаваться в головной офис).

Инструкция по оформлению кассовой книги

В самом начале

- На титульном листе книги сначала пишется полное наименование компании, которой принадлежит данный документ, структурное подразделение (при необходимости)

- Вносится код ОКПО (находится в учредительных бумагах фирмы) и вписывается год, на который открывается кассовая книга.

- На последней странице документа необходимо обязательно указать количество листов в нем, подпись руководителя, главного бухгалтера и дату закрытия кассовой книги. Оформляются указанные данные на первом листе бланка кассовой книги.

Основная часть книги

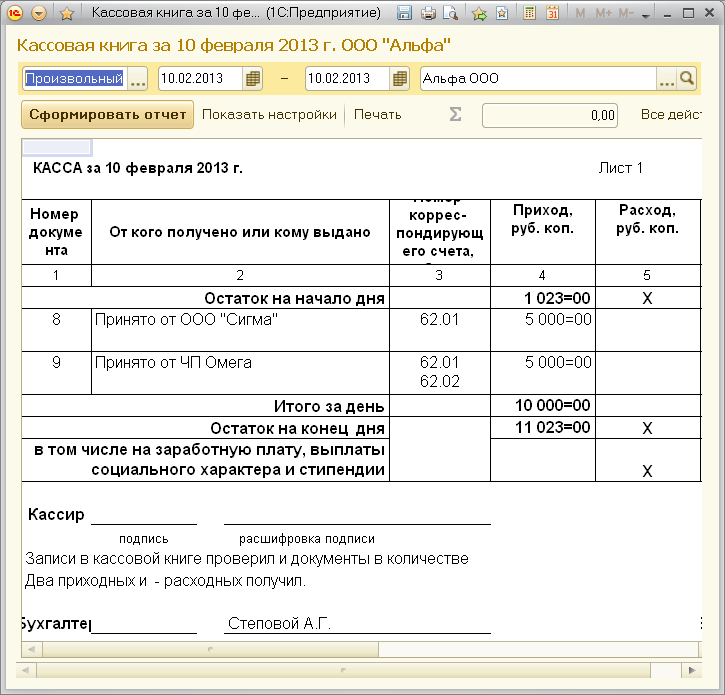

- На нужном листе следует указать дату его заполнения, а также номер (по порядку ведения кассовой книги).

- Затем в таблицу в первый столбец вписывается номер первичного документа (приходно-расходного ордера при поступлении «налички», и расходно-кассового ордера — при ее выдаче).

- Потом вносятся сведения о том, от кого получены или кому выданы средства (здесь могут быть указаны как юридические, так и физические лица), номер корреспондирующего счета.

Сумма должна быть внесена в ту колонку, к которой она относится (либо приход, либо расход).

Сумма должна быть внесена в ту колонку, к которой она относится (либо приход, либо расход). - После того, как все необходимые строки будут заполнены, пустые нужно перечеркнуть в виде буквы Z или крест накрест, а на конец дня следует подсчитать окончательную сумму в каждом столбике и указать их в ячейках «Итого».

- Ниже, в соответствующую строку следует вписать остаток наличных средств в кассе на конец дня.

- В заключение документ должен подписать кассир, заполнивший документ, а также главный бухгалтер (с расшифровками подписей).

Хранить кассовую книгу нужно не менее пяти лет.

Скопировать урл

Распечатать

Ваш вопрос – наш ответ

Задать вопрос

Читать Бухгалтерский учет с нуля онлайн (полностью и бесплатно) страница 36

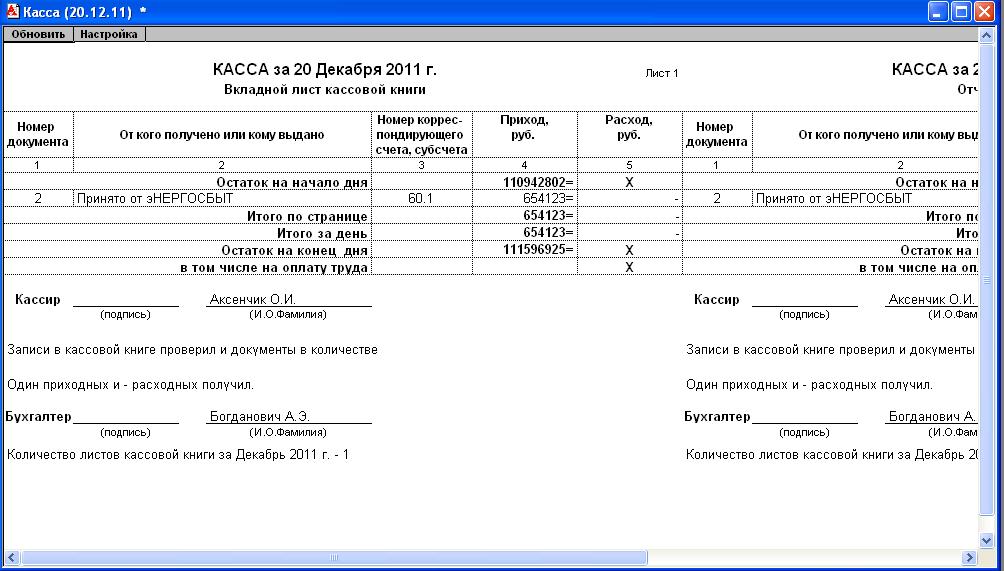

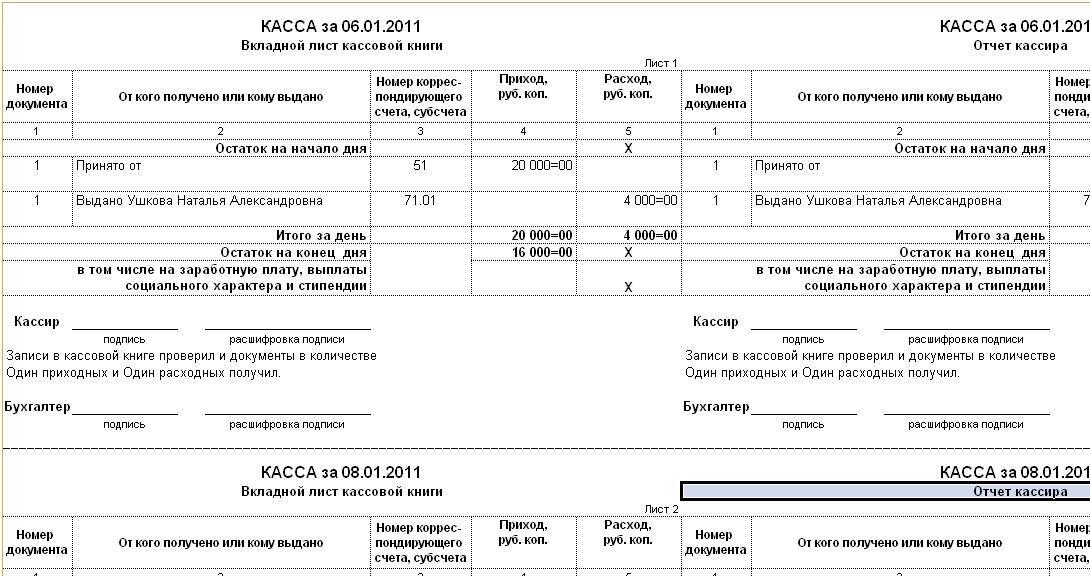

Ежедневно в конце рабочего дня кассир распечатывает на компьютере вкладной лист кассовой книги и отчет кассира. Эти листы имеют одинаковое содержание и включают все реквизиты, предусмотренные формой кассовой книги. Если вкладной лист кассовой книги является последним за месяц, на нем должно печататься общее количество листов кассовой книги за завершившийся месяц.

Эти листы имеют одинаковое содержание и включают все реквизиты, предусмотренные формой кассовой книги. Если вкладной лист кассовой книги является последним за месяц, на нем должно печататься общее количество листов кассовой книги за завершившийся месяц.

Распечатанные вкладной лист кассовой книги и отчет кассира кассир обязан проверить, подписать и передать бухгалтеру. Бухгалтер должен расписаться на вкладном листе кассовой книги в том, что он получил отчет кассира и все приходные и расходные кассовые документы, и вернуть вкладной лист кассовой книги кассиру.

По окончании календарного года вкладные листы кассовой книги брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера организации, и книга опечатывается.

Обычно кассир работает с той же компьютерной бухгалтерской программой, что и бухгалтеры организации, только кассир использует ограниченное количество функций этой программы. Программа существенно облегчает работу кассира по регистрации кассовых операций.

Кассовые документы

Кассовые операции оформляются документами, имеющими типовые формы.

Приходный кассовый ордерПрием денег в кассу организации осуществляется на основании приходного кассового ордера. При мерный вид приходного кассового ордера, подготовленный бухгалтерией и подписанный кассиром, представлен ниже.

Представленный выше приходный кассовый ордер является документарным оформлением следующего хозяйственного события ООО «Белая ромашка»: индивидуальный предприниматель (ИП) Глебов вносит в кассу организации денежную сумму в качестве предварительной оплаты за товары, перечисленные в счете № 7.

Этот документ составляется в бухгалтерии организации и передается в кассу. Кассир принимает указанную в ордере сумму у предпринимателя Глебова, расписывается в ордере два раза (в левой и правой его частях), отрывает от приходного ордера квитанцию (правую его часть) и передает ее предпринимателю.

В правой части ордера – на квитанции проставлен оттиск круглой печати ООО «Белая ромашка». Это сделано для того, чтобы в случае недоразумений у предпринимателя было подтверждение того факта, что он действительно заплатил денежную сумму этой организации. Если ООО «Белая ромашка» не передает ему оплаченные товары, то этот корешок кассового ордера предприниматель сможет предъявить в суде.

Расходный кассовый ордерПример заполненного и уже оплаченного расходного кассового ордера ООО «Белая ромашка» представлен ниже.

Данным документом оформлено следующее хозяйственное событие ООО «Белая ромашка»: его работник Сергеев получил из кассы денежную сумму на хозяйственные расходы в интересах организации на основании приказа № 9 его руководителя.

Документ, подготовленный в бухгалтерии, передан в кассу. Кассир выдал указанную сумму взамен росписи работника в нижней части ордера. Кроме того, работник сам вписал полученную денежную сумму в нижней части ордера, выше своей подписи.

Если бы денежная сумма выдавалась физическому лицу, не являющемуся работником организации, то кассир потребовал бы от него документ, удостоверяющий личность, и вписал сведения о документе в нижней части ордера. Но поскольку получатель денег является работником организации, смысла в подобных действиях нет.

Полностью оформленный и подписанный расходный кассовый ордер остается в кассе организации и в конце того же рабочего дня передается в бухгалтерию. А физическое лицо уходит из кассы лишь с деньгами, от самого расходного ордера у него не остается ничего.

Платежная ведомость

Пример платежной ведомости на выдачу заработной платы, подготовленной бухгалтерией ООО «Белая ромашка» для передачи в кассу, представлен ниже.

На первом листе ведомости ставятся разрешительные подписи главного бухгалтера и руководителя организации. После этого ведомость передается в кассу.

В течение трех рабочих дней после оформления ведомости кассир может выдавать по этой ведомости заработную плату работникам организации. После того как зарплату получат все работники организации или по истечении указанных трех рабочих дней кассир заполняет нижнюю часть последнего листа ведомости (которая в представленном примере показана незаполненной), реестр депонированных сумм (если остались работники, не получившие заработную плату) и возвращает ведомость и реестр депонированных сумм в бухгалтерию.

После того как зарплату получат все работники организации или по истечении указанных трех рабочих дней кассир заполняет нижнюю часть последнего листа ведомости (которая в представленном примере показана незаполненной), реестр депонированных сумм (если остались работники, не получившие заработную плату) и возвращает ведомость и реестр депонированных сумм в бухгалтерию.

Реестр депонированных сумм представляет собой список работников организации, не получивших зарплату вовремя, с указанием причитающихся им денежных сумм.

Естественно, при использовании компьютерной бухгалтерской программы предполагается, что кассовые документы, в том числе платежные ведомости, будут распечатываться с помощью компьютера.

Примеры кассовых операций

Рассмотрим на конкретных примерах порядок регистрации кассовых операций в кассе и бухгалтерии организации.

Но начнем с отражения кассовых операций в бухгалтерии организации после их регистрации кассиром в кассовой книге.

В нижней части последней страницы заполняется следующий фрагмент:

Фрагмент страницы журнала проводок по операциям, соответствующим рассмотренным выше кассовым документам, представлен ниже:

Представленный фрагмент содержит проводки, соответствующие кассовым операциям ООО «Белая ромашка» за конкретный день. В этот день произошли хозяйственные события, которые уже рассматривались: касса организации получила денежную сумму от предпринимателя Глебова, выдала другую сумму работнику организации Сергееву, выдала основную часть зарплаты работникам организации.

В этот день произошли хозяйственные события, которые уже рассматривались: касса организации получила денежную сумму от предпринимателя Глебова, выдала другую сумму работнику организации Сергееву, выдала основную часть зарплаты работникам организации.

Фрагмент страницы Главной книги по счету 50 «Касса» с записями движения средств по счету в течение той же даты на основании записей журнала проводок будет выглядеть следующим образом:

Источником информации для бухгалтерии, на основании которой делаются все эти записи, может быть только кассовая книга. Кассовые документы, хотя и оформляются в бухгалтерии, означают, что хозяйственные события только планируются, но могут и не произойти.

Кассовая книга выглядит проще, если она ведется с помощью компьютера. При этом она распечатывается в виде отдельных вкладных листов. Ниже представлен вкладной лист кассовой книги с записями тех же хозяйственных событий:

В кассовой книге зафиксированы три кассовые операции, но кассир сдал в бухгалтерию только два исполненных кассовых документа – один приходный и один расходный. Эта нестыковка связана с тем, что выдача зарплаты по четвертому документу – платежной ведомости еще не закончена. Платежная ведомость будет сдана в бухгалтерию только после завершения процедуры выдачи зарплаты.

Эта нестыковка связана с тем, что выдача зарплаты по четвертому документу – платежной ведомости еще не закончена. Платежная ведомость будет сдана в бухгалтерию только после завершения процедуры выдачи зарплаты.

Вкладной лист содержит все предусмотренные реквизиты листа кассовой книги. Как уже упоминалось, одновременно с вкладным листом распечатывается его копия – отчет кассира.

Ниже представлен внешний вид лицевой стороны листа кассовой книги при рукописном способе ее ведения. Оборотная сторона листа кассовой книги выглядит так же. Перед заполнением лист следует согнуть и подложить копирку так, чтобы одновременно заполнялись лицевая и оборотная стороны:

Ответственность кассира и организации

Кассир обязательно является материально ответственным лицом. При поступлении на работу с кассиром заключается договор о полной материальной ответственности.

Кассир обязан иметь личную печать. Все наличные деньги должны храниться в помещении кассы в несгораемых металлических шкафах, которые по окончании рабочего дня закрываются ключом и опечатываются печатью кассира. Ключи от металлических шкафов и печати хранятся у кассиров, причем эти ключи запрещается оставлять в условленных местах, передавать посторонним лицам, изготавливать их неучтенные дубликаты.

Ключи от металлических шкафов и печати хранятся у кассиров, причем эти ключи запрещается оставлять в условленных местах, передавать посторонним лицам, изготавливать их неучтенные дубликаты.

Перед открытием помещения кассы и металлических шкафов кассир обязан осмотреть сохранность замков, дверей, оконных решеток и печатей, убедиться в исправности охранной сигнализации.

В сроки, установленные руководителем организации, а также при смене кассиров производится внезапная ревизия кассы с пересчетом денежной наличности. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге.

Образец заполнения кассовой книги в 2018 году

Бланк кассовой книги по форме КО-4

• Скачать актуальный бланк КО-4 (формат Excel), а также в формате Word.

• Скачать образец заполнения КО-4.

• Смотреть инструкцию и образец КО-4.

Кассовая книга – это документ, в котором ведётся учёт всех операций по получению и выдаче наличных денег из кассы организации.

Кассовую книгу ведёт кассир (или лицо, его заменяющее). Он ежедневно вносит в неё записи на основании каждого приходного (ПКО) и расходного (РКО) кассовых ордеров. Но если приходно / расходные операции не совершались в какие-то дни, то и книгу заполнять не нужно за эти даты.

Одна книга рассчитана на один календарный год. Но если в течение года одного экземпляра кассовой книги оказалось мало, то заводится ещё один – и записи дальше продолжаются в хронологической последовательности.

В одной организации должна быть только одна кассовая книга, даже если осуществляется несколько видов деятельности на разных налоговых режимах.

Единственное исключение: только обособленные подразделения (филиалы) юрлица ведут свою собственную кассовую книгу, но при этом копии листов книги и первичных кассовых ордеров передаются в головной офис в установленные организацией сроки.

ВНИМАНИЕ: с 1 июня 2014 года установлен новый порядок ведения кассовых операций, согласно которому ИП могут не оформлять Приходный и Расходный кассовый ордер, а также не вести кассовую книгу (Указания ЦБ РФ № 3210-У).

Как вести кассовую книгу

Книгу можно вести как на бумажном носителе, так и в электронном виде. Рассмотрим подробнее.

Кассовая книга на бумажном носителе (2 варианта её ведения)

1) Покупается уже готовая, распечатанная в типографии книга и ведётся вручную. Перед её заполнением нужно все листы прошить, пронумеровать, на последнем листе указать общее количество страниц, затем скрепить сургучной или мастичной печатью, подписями руководителя организации (или ИП) и главного бухгалтера.

В конце рабочего дня после оформления кассовой книги, т.н. вкладной лист остаётся в книге, а отрывной лист, т.н. отчёт кассира, отрывается и передаётся в бухгалтерию для проверки и подписания вместе со всеми оформленными за день первичными документами: РКО, ПКО, ведомости и т.п.

2) Книга оформляется с применением технических средств (компьютер и программное обеспечение), затем распечатывается и только потом подписывается собственноручной подписью. Порядок следующий:

Порядок следующий:

- Электронный шаблон кассовой книги (Word или Excel – без разницы) имеет 2 листа: верхний (с надписью «Образец 3, 5, 7, 9 и т. д.) является вкладным листом, а нижний (с надписью «Образец 4, 6, 8, 10 и т. д.) – отчёт кассира. Оба листа заполняются совершенно одинаково.

- В течение дня в кассовую книгу кассир (или лицо, его заменяющее) вносит записи на основе каждого приходного (ПКО) и расходного (РКО) кассовых ордеров.

- В конце рабочего дня в книге выводится итоговая сумма прихода / расхода за день и остаток наличных денег в кассе на конец дня.

- Затем распечатываются вышеуказанные 2 листа с одинаковым заполнением: вкладной лист и отчёт кассира.

- Вкладные листы кассир оставляет и хранит у себя в отдельной папке, а в конце года они сшиваются (с указанием на последней странице книги общего количества страниц), скрепляются печатью, подписями руководителя организации (или ИП) и главного бухгалтера.

- Листы «отчёт кассира» для сверки и подписания передаются в бухгалтерию вместе со всеми сформированными за день первичными документами: РКО, ПКО, заявление на получение аванса, ведомости на оплату, заявление на выдачу в подотчет и т.

п. и.

п. и.

Листы нумеруются в порядке возрастания с начала года. При этом в последнем вкладном листе каждого месяца и календарного года необходимо указывать общее количество листов за каждый месяц и год соответственно.

Кассовая книга в электронном виде

Оформляется с применением технических средств (компьютер, ПО) с учетом обеспечения её защиты от несанкционированного доступа, искажений, потерь информации и подписывается электронными подписями в соответствии с установленными требованиями.

При использовании электронной подписи распечатывать книгу не нужно.

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ КАССОВОЙ КНИГИ

(нажмите на это поле, чтобы появилась подробная информация)

ТИТУЛЬНЫЙ ЛИСТ:

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если книгу заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет — ставится прочерк.

Если структурных подразделений нет — ставится прочерк.

Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

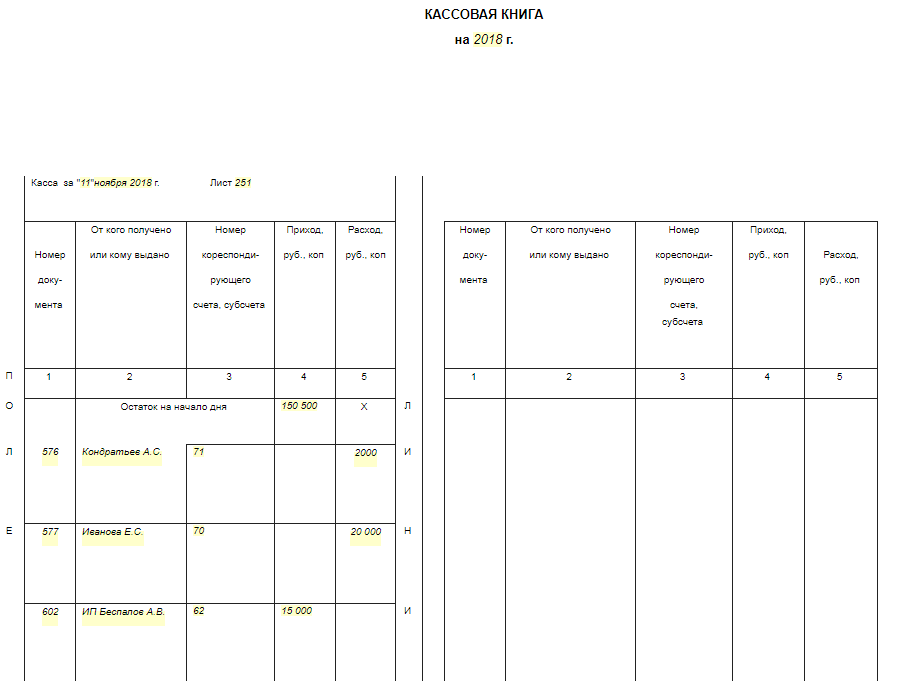

В середине листа указывается период, на который рассчитана кассовая книга (обычно ставится один год), например: КАССОВАЯ КНИГА на 2018 г.).

КАССОВЫЙ ЛИСТ:

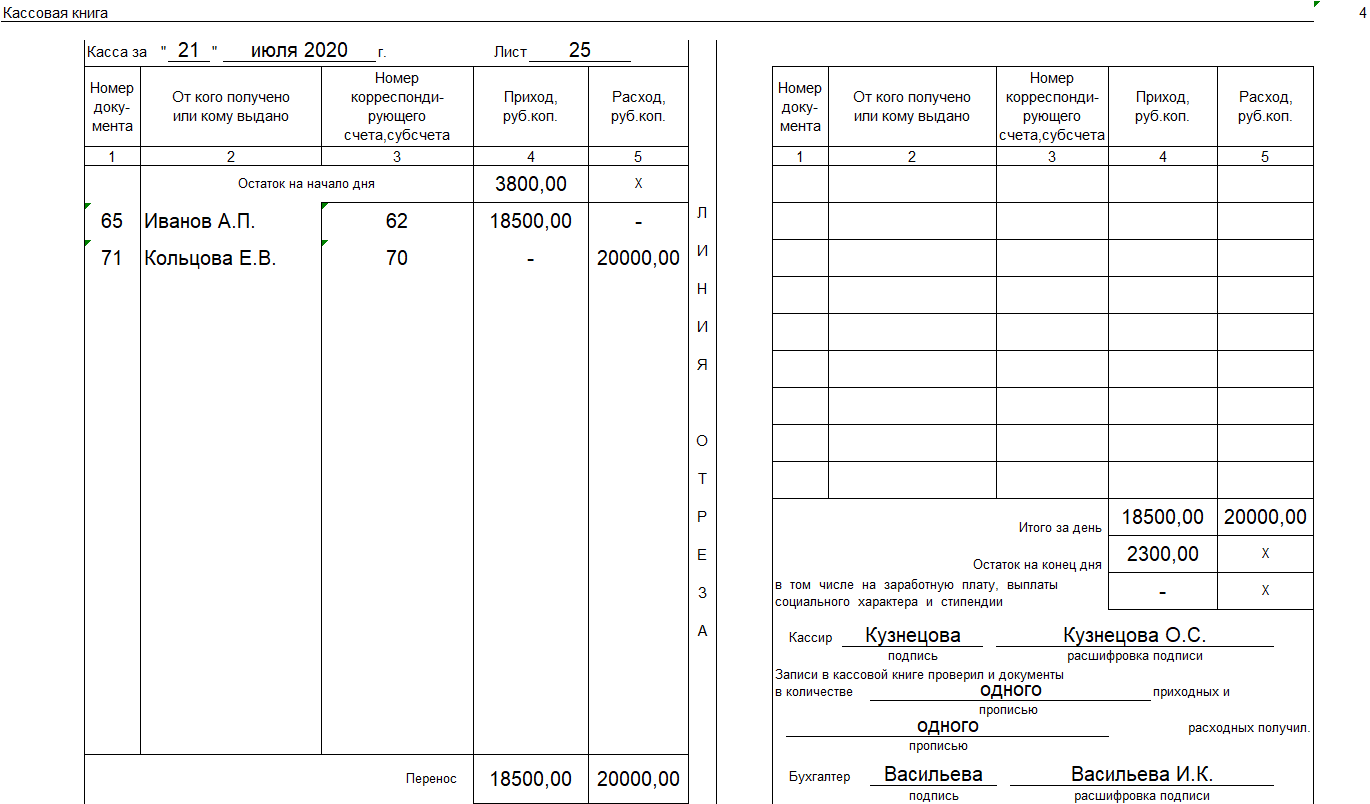

Строка «Касса за». Указывается дата, за которую формируется лист кассовой книги. Также указывается порядковый номер листа.

Графа «Остаток на начало дня». Отражается сумма остатка наличных на конец предыдущего дня. Попросту говоря, сколько денег в кассе перед началом работы.

Столбец «Номер документа». Указываются порядковые номера всех оформленных за день ПКО и РКО.

Столбец «От кого получено или кому выдано». ФИО физлиц или наименование организаций, ИП выписываются из соответствующего ПКО или РКО.

Столбец «Номер корреспондирующего счета, субсчета». Вписываются номера счётов из соответствующего ПКО или РКО. ИП это не заполняют.

Вписываются номера счётов из соответствующего ПКО или РКО. ИП это не заполняют.

Столбец «Приход». Указываются поступившие в кассу денежные суммы (в рублях и копейках) на основании каждого приходного кассового ордера.

Столбец «Расход». Указываются выданные из кассы денежные суммы (в рублях и копейках) на основании каждого расходного кассового ордера.

Графа «Перенос». Отражается общая сумма прихода и расхода всех предыдущих строк в таблице.

Строка «Итого за день». Вписывается общая за весь день сумма полученных и выданных денег.

Строка «Остаток на конец дня». Указывается остаток денег в кассе. Вычисляем по формуле: Остаток на начало дня + сумма прихода – сумма расхода. Сумма по вычислениям и фактический остаток должны совпадать.

Далее кассир ставит свою подпись с расшифровкой. Проверяющий книгу бухгалтер тоже ставит свою подпись с расшифровкой, а также указывает количество оформленных за день приходных и расходных кассовых ордеров.

Примечание: при заполнении кассовой книги ручкой все строки таблицы, оставшиеся незаполненными, перечёркиваются буквой «Z».

Образец заполнения кассовой книги

Титульный лист

Кассовый лист (картинка увеличивается)

Последняя страница

Как оформить и заполнять кассовую книгу в 2019 году: правила и образец

Большинство организаций или предприятий работают по безналичным расчетам, но это не означает, что ни в одной операции не используются наличные деньги. А если есть хотя бы небольшой процент операций с наличными, значит нужно вести кассовую книгу.

Поэтому данная статья актуальна для юридических лиц, бухгалтеров и для индивидуальных предпринимателей (далее – ИП). С 2014 года ИП, имеющий книгу учета доходов и расходов, может не оформлять кассовые ордера. Соответственно вести кассовую книгу им тоже не надо. Хотя некоторые предпочитают продолжать это делать.

Не осознавая ее значимость, к ней относятся «спустя рукава».

Что это за книга и зачем ее вести

Кассовая книга – специальный журнал, в который записывают все операции с наличными средствами. Также она входит в перечень документов бухгалтерской отчетности, в которой зафиксированы приходно-расходные операции с наличными. Ее ведение обязательно в соответствии с нормами действующего законодательства. Причем книга обязательна даже для тех, кто находится на упрощенной системе налогообложения.

На одном предприятии или организации есть только одна кассовая книга. Это же касается и частных предпринимателей. Единственное исключение – если юрлицо имеет представительства или филиалы, которые действуют на основе собственного баланса.

Унифицированная форма книги утверждена Постановлением Госкомстата. Форма называется КО-4.

Грамотное ведение книги очень важно, так как контролирующие органы часто ее проверяют. Если будут выявлены неточности или несоответствия, то фирму могут оштрафовать за ненадлежащее ведение бухгалтерской документации.

Кассовая книга должна вестись с начала календарного года по нарастающей. ![]() На новой заведенной книге указывается дата начала и окончания ее ведения. Таким образом, будет легко определить последовательность кассовых книг.

На новой заведенной книге указывается дата начала и окончания ее ведения. Таким образом, будет легко определить последовательность кассовых книг.

Обычно приобретается уже готовая книга с расчерченными графами и столбцами, напечатанная в типографии. Возможен и электронный вариант.

Все листы книги сразу нумеруются, то есть на чистом листе уже имеется проставленный номер. Общее количество листов указывается на последней странице и заверяется подписями руководителя и главбуха. Прошитая книга опечатывается мастичной или сургучной печатью. Если была допущена ошибка, то можно ее исправить, об этом чуть позднее.

Кто занимается ее ведением

Все записи в кассовую книгу вносит кассир. Именно он выдает и принимает денежные средства и все это подтверждает записью в журнале. Он должен подписать заполненный лист, тем самым неся всю ответственность за выполненные операции.

В конце рабочего дня кассир передает в бухгалтерию остаток денежных средств и все первичные документы – приходные и расходные ордера. Бухгалтер также подписывает лист из книги. Если отсутствует главный бухгалтер, то его заменяет руководитель. Такая процедура повторяется каждый день. Все вышеперечисленное касается предприятий или организаций.

Бухгалтер также подписывает лист из книги. Если отсутствует главный бухгалтер, то его заменяет руководитель. Такая процедура повторяется каждый день. Все вышеперечисленное касается предприятий или организаций.

Индивидуальный предприниматель имеет некоторые особенности. Если он работает один, он и является кассиром. Соответственно, подписи главбуха не будет.

Для того чтобы проводить кассовые операции, кассир или другой работник, уполномоченный руководителем, должен быть ознакомлен под роспись со своими должностными правами и обязанностями. Также такие операции могут проводиться непосредственно руководителем.

Как заполняется этот журнал?

На титульном листе кассовой книги содержится следующая информация:

- полное наименование предприятия или организации – если это юрлицо;

- фамилия, имя и отчество индивидуального предпринимателя – если это ИП;

- период времени, на который она заводится – год или конкретная дата, в случае, если книг несколько;

- если речь идет о подразделении – наименование подразделения;

- ОКПО.

Что касается самой книги, то записи вносят в уже готовую форму. Операции, как приходные, так и расходные за одни сутки вносят на одной странице. После каждого рабочего дня подбивается итог, сводится остаток. Все это подтверждается отчетом кассира или лица, занимающегося выдачей и приемом наличных денежных средств. Как отмечалось ранее, после всего этого полученные деньги сдаются в бухгалтерию.

Давайте рассмотрим, как выглядит лист книги. На каждом из листов есть две части с линией для отрыва. Первая часть – непосредственно страница книги, которую заполняют данными об операциях, вторая часть – отчет кассира.

Если согнуть лист по линии отрыва, то можно одновременно заполнять обе части под копирку. То есть на вкладном листе пишут шариковой ручкой, а на отрывном копируется такая же запись.

По линии лист разрезают, первая его часть должна быть подшита, а к отчету прилагаются документы, подтверждающие операции – первичка. Например, выписка из приказа, заявление на получение аванса, приходный кассовый ордер, расходный кассовый ордер, доверенность и др.

Теперь подробно остановимся на графах книги. Вверху страницы проставляется дата, месяц и год, а также номер листа кассовой книги. Для заполнения вручную следуйте инструкции:

- Начинаем заполнение с графы «Остаток на начало дня», здесь указывается сумма, оставшаяся в кассе на начало дня. Ее размер переносится с предыдущей страницы – графа «Остаток на конец дня».

- Графа «Номер документа» – порядковый номер кассового ордера.

- Следующая графа посвящена тому, от кого получен или кому выдан данный документ. Необходимо внести информацию о физическом лице – его ФИО или информацию о юрлице – наименование.

- Номер субсчета или корреспондирующего счета. Имеются в виду данные, которые указывают на способ расходования или поступления денежных средств. Примером могут быть: 51 – расчетный счет, 70 – заработная плата, 62 – покупатели и заказчики. Обратите внимание, что индивидуальным предпринимателям не надо заполнять данные этой графы.

- Затем идут строки «Приход» и «Расход», в них необходимо проставить сумму средств в рублях цифрами, через запятую указывают копейки. Например, сумма выданных средств выглядит так – 129,05.

- Каждую операцию необходимо фиксировать немедленно после фактического ее осуществления и делать это только на основе первичного документа.

- Графа «Перенос» содержит в себе сумму операций всех предыдущих строк.

- В конце нужно подсчитать и заполнить графу «Итого за день». Отдельно для полученных средств и отдельно – выданные деньги.

- «Остаток на конец дня». Внимательно сложите все наличные, которые прибыли и которые остались с предыдущего дня (графа «Остаток на начало дня») и отнимите выданные средства. Сумма в книге должна совпадать с фактическим состоянием – наличными в кассе.

- Строки, оставшиеся незаполненными, перечеркиваются ручкой, чтобы нельзя было дополнить пустые поля.

Делается это букой Z.

Делается это букой Z. - В конце страницы вносятся фамилии бухгалтера и кассира. Они ставят свои подписи. И обязательно указывается количество полученных приходных и расходных ордеров.

Если в данный день операций с наличными не было проведено, то книга не заполняется, а остаток на конец дня без изменений переносится на следующий день.

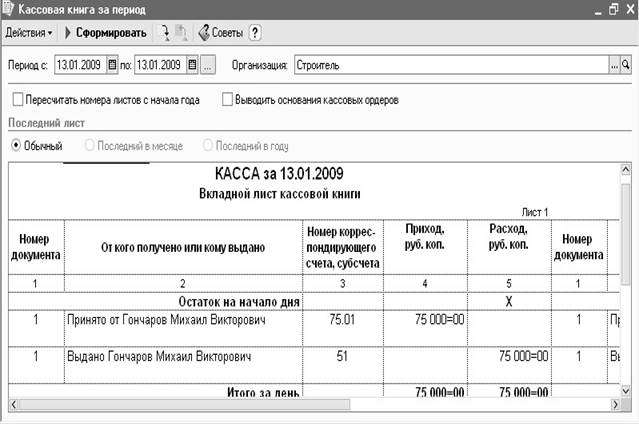

Современные технологии и повсеместная компьютеризация не обошла стороной и кассовую книгу. Для облегчения ее ведения появился электронный вариант. Для этого используется специальная программа – книга отображается на мониторе, в нее вносится информация, затем она может быть легко распечатана.

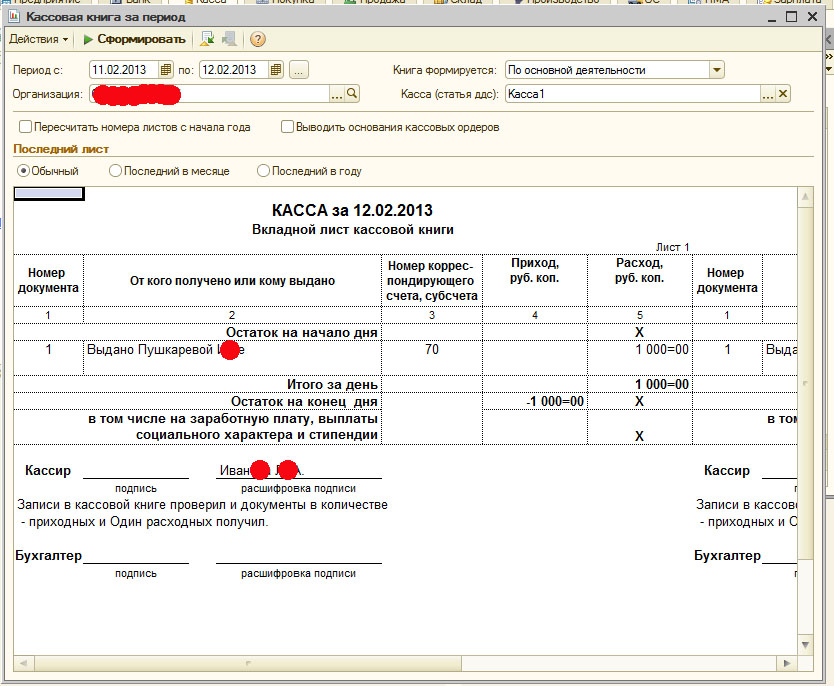

Подробнее о заполнении книги в программе 1С 8.2 на следующем видео:

Правила ее ведения остаются неизменными. Ежедневно кассир заполняет новый лист и в конце дня его распечатывает. Распечатывается две странички: сам отчет и вкладной лист. Кассир ставит свою подпись на листе. Если имеется электронная подпись, разрешено пользоваться ею. Каждая страничка нумеруется, и в конце года формируется книга, на последней странице которой ставится общее количество листов, заверенное подписями и печатью. Для электронной книги допустимо оформление в каждый квартал, а не за год. Отчеты и прилагающиеся документы отправляют в бухгалтерский отдел.

Исправления в кассовой книге

Если была допущена описка в книге, ее можно исправить. Ни в коем случае нельзя вырывать листы, подтирать лезвием или пользоваться штрихом. Если описка не влечет изменение остатков за какой-либо период, то необходимо сделать так: аккуратно перечеркнуть неправильные сведения, рядом написать правильную информацию. Исправление должно быть заверено двумя подписями – самого кассира и главбуха. Если на листе есть несколько исправлений, на каждое из них ставятся обе подписи.

Если же ошибка оказалась серьезной, такой, которая меняет оборот денежных средств и не может быть исправлена зачеркиванием, то перечеркивается весь лист и пишется слово – аннулировано. Затем заполняется новый лист с правильными сведениями.

Затем заполняется новый лист с правильными сведениями.

Внимание! Лист не вырывается. Кассир должен написать заявление о случившемся главбуху.

Руководитель или главбух собирает комиссию, несущую ответственность за корректировку. Составляется бухгалтерская справка, где описывается ошибка и ее исправление.

Тщательно проверяйте данные, вносимые в книгу. Срок ее хранения составляет 5 лет.

Вкладной лист — кассовая книга

Вкладной лист — кассовая книга

Cтраница 1

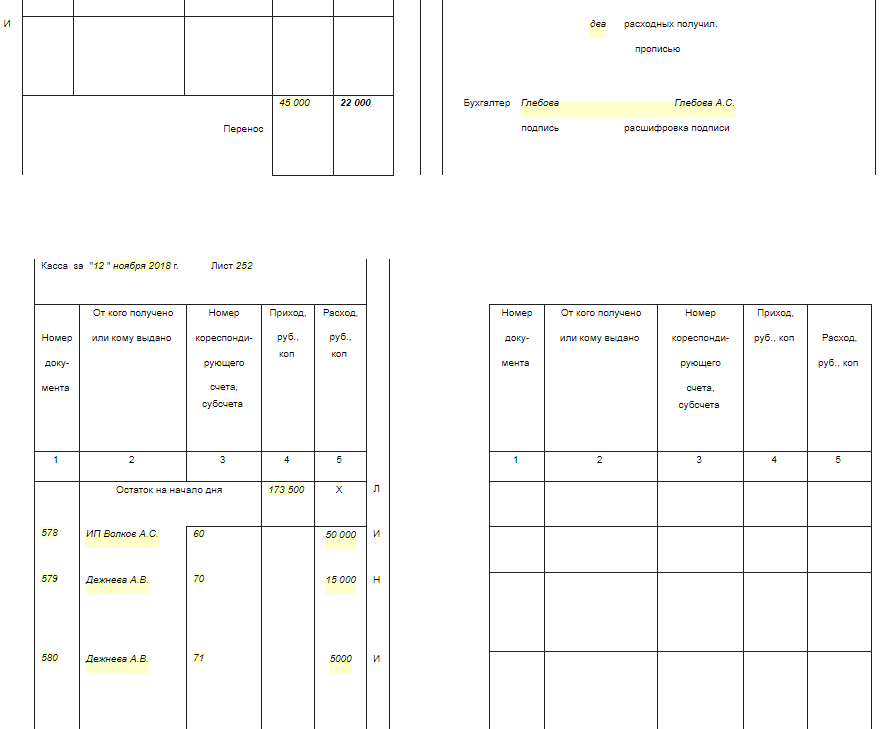

Вкладной лист кассовой книги брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия и книга опечатывается. [1]

В машинограмме Вкладной лист кассовой книги, последней за каждый месяц, должно автоматически печататься общее количество листов книги за каждый месяц, а в последней за календарный год — общее количество листов кассовой книги за год. [2]

[2]

В машинограмме Вкладной лист кассовой книги за каждый месяц должно автоматически печататься общее число листов кассовой книги, а за календарный год — общее количество листов кассовой книги за год. [4]

В машинограмме Вкладной лист кассовой книги последним за каждый месяц должно автоматически печататься общее количество листов кассовой книги за каждый месяц, а в последней за календарный год — общее количество листов за год. [5]

В машинограмме Вкладной лист кассовой книги за каждый месяц должно автоматически печататься общее количество листов кассовой книги, а за календарный год — общее количество листов кассовой книги за год. [6]

В машинограмме Вкладной лист кассовой книги последним за каждый месяц должно автоматически печататься общее количество листов кассовой книги за каждый месяц, а в последней за календарный год — общее количество листов кассовой книги за год. [7]

[7]

В машинограмме Вкладной лист кассовой книги последним за каждый месяц должно автоматически печататься общее количество листов в кассовой книге за каждый месяц, а в последней за календарный год — общее количество листов кассовой книги за год. [8]

В машинограмме Вкладной лист кассовой книги последним за каждый месяц должно автоматически печататься общее количество листов кассовой книги за каждый месяц, а в последней за календарный год — общее количество листов кассовой книги за год. [9]

В машинограмме Вкладной лист кассовой книги за каждый месяц должно автоматически печататься общее количество листов кассовой книги, а за календарный год — общее количество листов кассовой книги за год. [10]

После получения машинограмм Вкладной лист кассовой книги и Отчет кассира кассир обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги. [11]

[11]

После получения машинограмм Вкладной лист кассовой книги и Отчет кассира кассир обязан проверить правильность составления кассовой книги и отчета кассира, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги. [12]

Кассир после получения машинограммы Вкладной лист кассовой книги и Отчет кассира обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги. [13]

Образец оформления кассовой книги, актуальный бланк и рекомендации

Оглавление:

- Для чего нужна кассовая книга?

- Как оформляется кассовая книга?

- Как заполнить кассовую книгу?

Редко какая организация ведет расчёты исключительно по безналу, а потому соблюдением кассовой дисциплины озабочены практически все юрлица и частные предприниматели. Для учёта операций с наличными денежными средствами, проводящимися через кассу, организация должна вести специальный журнал под названием кассовая книга.

Для учёта операций с наличными денежными средствами, проводящимися через кассу, организация должна вести специальный журнал под названием кассовая книга.

Для чего нужна кассовая книга?

Кассовая книга – это документ бухгалтерского учёта, в котором фиксируются все приходно-расходные операции с деньгами в наличной форме. Заполнение кассовой книги обязательно для всех ИП и предприятий, на которых имеется касса. Применение упрощённой системы налогообложения (УСН) не освобождает фирму от ведения этого документа.

На одно предприятие заводится одна кассовая книга. Однако это не касается тех организаций, в которых филиалы и подразделения имеют собственный баланс. В таком случае каждое подразделение самостоятельно ведёт кассовые документы, хранит их у себя, а в головной офис передаёт лишь копии заполненных страниц книги и первичных ордеров, подтверждающих произведённые операции. Кассовые остатки, зафиксированные в журнале, также учитываются на балансе конкретного подразделения.

Как оформляется кассовая книга?

Кассовая книга – всегда объект тщательной проверки всевозможными инстанциями, поэтому её правильному заполнению должно уделяться особое внимание. Для ведения журнала предусмотрен унифицированный бланк по форме КО-4, утверждённый в 1998 году органами Госстатистики, а сама книга может заполняться как в бумажном, так и в электронном виде.

Порядок ручного ведения кассовой книги

Журнал формы КО-4 для ручного ведения можно приобрести готовый, отпечатанный в типографии (с листами горизонтальной или вертикальной ориентации) или скачать бланк кассовой книги на нашем сайте.

В бумажном варианте он оформляется следующим образом:

- все листы нумеруются;

- журнал прошнуровывается и скрепляется сургучной печатью;

- на последнем листе проставляется заверительная надпись с указанием количества листов в документе и подписями главного бухгалтера и руководителя предприятия.

Титульный лист кассовой книги содержит реквизиты организации:

- наименование юридического лица или ИП;

- название структурного подразделения;

- код ОКПО;

- текущий год.

Если в организации происходит активный оборот наличности, одного типографского бланка на год может не хватить. Тогда необходимо закрыть предыдущую книгу и начать новую — в этом случае на «титульнике» указывается тот период, за который в данном журнале фиксировались приход и расход в кассе. С началом нового календарного года необходимо заводить новую книгу.

Все записи в журнале ведутся в двойном экземпляре (под копирку): один лист, который называется вкладным, заполняется шариковой ручкой, на втором (отрывном) через копировальную бумагу остаётся идентичная запись. Оба листа должны иметь одинаковую нумерацию. Фиксировать расход или внесение денег необходимо сразу же после их фактического совершения на основании первичного кассового документа – ПКО или РКО.

Подсчёт количества прошедших операций и «сведение» кассы производится в конце дня. Данные по остаткам денежных средств в форме КО-4 по итогу должны сходиться с фактическим остатком наличности в кассе. После внесения суммы остатка отрывной лист вместе с «приходниками» и «расходниками» передаётся в бухгалтерию.

После внесения суммы остатка отрывной лист вместе с «приходниками» и «расходниками» передаётся в бухгалтерию.

Естественно, никаких помарок и исправлений в книге быть не должно. Если все же обнаружена ошибка, исправить её можно так: аккуратно зачеркнуть неверные данные, вписать рядом корректную информацию. Каждое исправление заверяется подписью кассира и главного бухгалтера. Подчистки, замазывание «штрихом» и прочие ухищрения в кассовом журнале абсолютно не допустимы.

Ведение кассовой книги в электронном виде

Электронная кассовая книга несколько отличается от заполняемой вручную. Для её ведения используют специальное программное обеспечение.

В течение дня в программе регистрируются все приходно-расходные документы, а после закрытия кассы на их основе автоматически формируются и выводятся на печать листы кассовой книги: вкладной и отчёт кассира, которые проверяются и подписываются кассовым работником. Отчёт кассира с прикрепленными к нему кассовыми ордерами отправляется в бухгалтерию, а пронумерованные вкладные листы остаются на хранении в кассе. В конце года из них складывается сшив. На последней странице получившейся книги проставляются печать, подписи ответственных лиц, указывается количество листов в сшиве.

В конце года из них складывается сшив. На последней странице получившейся книги проставляются печать, подписи ответственных лиц, указывается количество листов в сшиве.

Как заполнить кассовую книгу?

Заполнение полей кассовой книги происходит по следующему образцу:

- Дата и порядковый номер листа.

- В поле «Остаток на начало дня» табличной формы переносится сумма остатка на конец предыдущего дня.

- Столбец 1 «Номер документа» предназначен для внесения всех номеров приходных и расходных документов, оформленных за день, по порядку.

- Информация в столбец 2 «От кого получено или кому выдано»: фамилия имя отчество гражданина либо название организации переносится из соответствующего ПКО или РКО.

- Столбец 3 «Номер корреспондирующего счета» не обязателен для заполнения ИП. Кассиры организаций вписывают номера счетов, по которым отражается движение по произведенной операции (например, заработная плата – 70, денежные средства, выданные под отчёт – 71).

- В столбцах 4 и 5 указывается приход и расход соответственно, в рублях и копейках, на основании кассовых ордеров.

- В графе «Перенос» суммируется весь приход и расход в таблице, при необходимости внесение данных продолжается на оборотной стороне. Если все данные уже заполнены, таблица на оборотной стороне, а также пустые графы на лицевой перечеркиваются буквой Z.

- Строка «Итого за день» фиксирует суммы всех поступлений и выдач в кассе, а «Остаток на конец дня» — остаток денежных средств, рассчитанный по формуле: остаток на начало дня + сумма приходных операций – сумма расхода.

- Поля под табличной формой – для подписей кассира и бухгалтера, а также указания количества кассовых документов по приходу и расходу (прописью).

Для правильного оформления документов ознакомьтесь с образцом кассовой книги на нашем сайте.

Проклятие частных юридических книг — Slaw

На ежегодном собрании Канадской ассоциации юридических библиотек в мае прошлого года в Монктоне одной из основных сессий было «Будущее юридических изданий». Основными докладчиками были Роберт Маккей и Джейсон Уилсон, модератором которых выступил Гэри Родригес — все они — коллеги-обозреватели Slaw. Мнения, высказанные этими экспертами индустрии правовой информации, были информативными, содержательными и увлекательными, а аудитория — целая комната юристов-библиотекарей — была полностью заинтересована.Хотя у каждого из выступавших было собственное видение будущего юридического издательства, все были единодушны в одном пункте: нет будущего для отрывных публикаций, формата публикации по жизнеобеспечению, который должен был умереть естественной смертью много лет назад.

Вкладыши, формат публикации, почти уникальный для юридической информации, — это проклятие канадских юридических изданий. Я не могу вспомнить ни одной другой страны, где этот умирающий формат публикации является настолько преобладающим — буквально сотни отрывных наименований продолжают публиковаться здесь — и это все еще так зависит от него почти для всех своих основных и стандартных юридических текстов.Сьюзан Манро опубликовала свою колонку Slaw «Death to Loose-Leaf?» в 2012; тем не менее, за прошедшие три года ни одно канадское издание с вкладными листами не было прекращено. Еще более непонятным сохранение вкладыша делает то, что оно противоречит интересам всех — потребителей, издателей и даже авторов юридических комментариев.

Возвышение вкладыша

Если это удобно, вкладыши никогда не были эффективным форматом публикации.Тем не менее, в те дни, когда еще не было цифрового текста, отрывные листы были предпочтительным форматом для сложных и быстро развивающихся областей права, когда новое издание каждые пять лет было недостаточно для занятого практикующего специалиста, избавляя ее от неудобств, связанных с необходимостью обновлять свои исследования. Удобство регулярно обновляемых комментариев с текущими ссылками на недавние дела и сводные законодательные акты, возможно, стоило затрат на подписку и значительных усилий по хранению вкладных страниц. Увеличилось количество вкладных названий.Мало того, что все новые заголовки публиковались в виде вкладных листов, но и давние стандарты были преобразованы в формат вкладных листов. Издатели убедили нас — и, возможно, даже убедили себя, — что вместо того, чтобы публиковать новое издание каждые пять лет, было бы лучше преобразовать название в вкладыши и обновлять его ежегодно: актуальность информации стоит затрат на подписку на дополнения и усилия по их объединению. По заголовку весь список издателя был преобразован в формат.Ни один заголовок не был освобожден от преобразования в отрывной формат, независимо от того, заслуживали ли содержание или тема этого конкретного обращения или нет. Некоторые юридические темы — налоговое право, право ценных бумаг, муниципальное право — безусловно, заслуживают этого; но Конституционный закон Канады Хогга? Браун о диффамации ? Для издателей каждая книга была кандидатом на отрывной лист при условии, что практикующие и библиотеки будут платить.

Частота и стоимость дополнительных услуг

И какое юридическое издательство не предпочло бы модель публикации, которая позволяет им продавать вам книгу ежегодно, а не каждые пять лет? Или даже два раза в год? Или больше? Таким образом, ежегодные дополнения стали полугодовыми, затем ежеквартальными, затем раз в два месяца, затем ежемесячно.А поскольку стоимость каждого дополнения оставалась прежней, отрывной текст, который когда-то обновлялся ежегодно за 150 долларов, внезапно стоил 1800 долларов при ежемесячном обновлении, а трактат в твердом переплете, который когда-то стоил 100 долларов, чтобы покупать новое издание каждые пять лет, теперь стоил вкладыш, доступный только по той же завышенной годовой цене.

На самом деле, было маловероятно, что подписчик заметит рост стоимости, потому что одним из ключей к успеху формулы с вкладными листами является практика не продавать годовую подписку, а вместо этого взимать плату за каждое приложение отдельно в том виде, в каком оно было выпущено, тем самым скрывая Общая стоимость.Я разговаривал с юристами, которые считают, что годовая стоимость их подписки с вкладными листами — это цена, указанная в одном счете, а не кратная двенадцати из этих ежемесячных счетов. Конечно, издатели юридических изданий будут утверждать, что невозможно заранее установить цену за отдельную добавку, потому что они не могут предсказать, насколько закон изменится в каждом конкретном году: один простой законодательный акт или отмена Верховного суда может означать более крупную и более дорогую ежемесячную надбавку. . На самом деле цены на добавки с вкладными листами основываются не на прогрессе закона, а на желаемом потоке доходов издателя.По всей видимости, все эти добавки даже не нужны; и фактически, издателям трудно идти в ногу с графиком дополнений, который они разработали для каждой публикации, графиком, определяемым не юридическими изменениями, а прибылью. Каким мотивом, кроме дохода, можно объяснить выпуск пяти или шести ежемесячных приложений, которые были выпущены и отправлены в декабре в отчаянных усилиях издателя, чтобы выполнить прогнозы на конец года.

Актуальность и скрытые издержки разрозненного формата

Еще одна проблема с добавлением отрывных листов состоит в том, что изменения или обновления текста невидимы и их невозможно ни количественно, ни квалифицировать.Эти 12 ежемесячных дополнений, часто состоящих из менее чем 20 пересмотренных страниц, скорее всего, можно было бы объединить в шесть дополнений, выходящих раз в два месяца, два полугодовых дополнения или даже одно годовое приложение, не подвергая практикующего специалиста недобросовестным исследованиям.

Не менее обременительным, чем оплата подписки с вкладными листами, является труд, необходимый для ее обслуживания. Многие из тех же юристов, которые не знают об общей стоимости их подписки с вкладными листами, также не знают, что дорогие добавки накапливаются где-то незарегистрированными, потому что их помощники больше не имеют времени, чтобы успевать за добавками.Хранение приложений с вкладными листами в некоторых библиотеках фактически является постоянной работой. Недавно я посетил своего коллегу в крупной юридической библиотеке университета и был шокирован, увидев стену с книжными полками, заполненную, вероятно, незавершенными вкладышами для множества услуг, накопленными за несколько лет. Конечно, когда добавки не подаются, их ограниченная ценность полностью теряется.

Отрывные листы и библиотеки

Сочетание затрат и рабочей силы является неприемлемым для библиотек, в результате все библиотеки, как частные (юридические фирмы), так и государственные (юридические школы и суды) массово закрывают их.Решение об отмене является трудным для многих библиотекарей частного права, потому что юристы, которые пользуются их библиотеками, не подозревая о стоимости, все еще привлекают очевидное удобство формата и убеждены в его известной валюте. По правде говоря, информация в вкладных публикациях никогда не была очень актуальной; и на практике многие юристы обнаруживают, что новостные ленты, электронные письма, блоги и другие цифровые средства информации позволяют им лучше информироваться. Учитывая разнообразие доступа к другим источникам информации, как юристы, так и библиотекари начинают переоценивать актуальность и необходимость формата вкладных листов.Имея общий доступ специалистов к CanLII и даже Quicklaw, проще и надежнее обновлять процитированное дело, чем полагаться на сноску с вкладными листами, в то время как онлайн-консолидации гарантируют свободный доступ к действующему законодательству.

Решение об отмене в публичных юридических библиотеках намного проще, потому что денег и персонала, необходимых для поддержания подписки с вкладными листами, просто больше нет, а указание об отмене исходит сверху. В юридических школах, в отсутствие практических императивов, мы учимся жить без вкладышей и обнаруживаем, что переход не является трудным.

Утрата полномочий по факту

По мере того, как стоимость подписки на отрывные листы становится все более непосильной и все больше юристов и библиотек отменяют свои подписки, сами произведения начинают терять репутацию и авторитет, которые они когда-то имели как авторитеты в области права. Интересно, как форматы публикации могут повлиять на наше восприятие авторитета. Признанный авторитет, опубликованный в виде монографии или трактата в твердом переплете, со временем сохраняет свой авторитет.Мы обращаемся к книге неоднократно на протяжении многих лет и ожидаем следующего издания с возрастающим рвением, но не теряем уважения к изданию, которое уже имеется. Однако наше отношение к вкладным листам совершенно иное. После отмены подписки с вкладными листами никто не будет смотреть на нее с большим подозрением и недоверием. Он почти мертв; и те полномочия, которыми он мог когда-то быть, потеряны для этих пользователей.

Издатели и конец вкладыша?

К сожалению, канадские юридические издатели настолько зависимы от доходов, которые приносят их отдельные публикации, что не хотят отказываться от этого формата, по-видимому, не обращая внимания на все более беспокойный рынок юридической информации, который больше не в состоянии покрыть расходы.Некоторые издатели сейчас настолько стремятся сохранить доходы от публикации вкладышей, что ввели штрафы за отмену. Недавно в нашей библиотеке нам пришлось отменить подписку из-за ее стоимости. Когда мы решили связать отмененную публикацию, чтобы сохранить ее, мы обнаружили, что многие страницы, даже целые главы, были украдены студентами (еще один недостаток формата вкладышей). Когда мы связались с издателем, чтобы купить заменяющее содержимое, нам сказали, что нам нужно будет оплатить стоимость, эквивалентную стоимости двухлетней подписки — более 5000 долларов — для замены содержимого.Тома теперь выброшены в мусор, и наши студенты не только не имеют к ним доступа, но и не знают о существовании названия.

Отдельная публикация сохраняется безотносительно к содержанию или ценности. Следствием этого стало постоянное ухудшение качества отдельных публикаций и значительная потеря целостности. Подписчики не закрывают глаза на эти реалии и все чаще отказываются от публикаций. Чем меньше подписчиков, тем выше стоимость для остальных подписчиков.Чем меньше аудитория, тем меньше авторитета у публикации. В конечном итоге проигрывают все — потребители, авторы и издатели. Это проклятие вкладыша. Как долго может продолжаться эта отравляющая ситуация?

Из-за этой зависимости наши издатели законов не видят альтернативных форматам отрывных листов. Наш крупнейший издатель вкладных листов считает, что воспроизведение вкладных листов в цифровом формате без снижения стоимости является действенным и технологически грамотным ответом на поставленную задачу.Однако с канадскими вкладными листами формат не является ни проблемой, ни решением. Проблема в полном несоответствии продукта и ценности. Честно говоря, в большинстве случаев логическая альтернатива — «назад в будущее», то есть трактат в твердом переплете, переизданный в новом издании каждые пять лет. Если действительно необходимо, могут быть выпущены дополнительные приложения в мягкой обложке (по образцу Библиотеки общего права Sweet & Maxwell). Но независимо от того, будет ли заменен формат, печатный или цифровой, и готовы ли издатели справиться с ударом по своим доходам, вкладыш уйдет.

Senior Coin Collection Book Черная матрица Двусторонняя с вкладышами С вкладными листами Книга с вкладными листами Книга с вкладными листами Книга с вкладышами Фотоальбомы |

Senior Coin Collection Book Черная матрица Двусторонняя с вкладышами С вкладными листами Книга с вкладными листами Книжные заметки Книга с вкладными листами

— Пожалуйста, свяжитесь с нами.

— Мы обещаем, что ответим на любые вопросы в течение 24 часов после получения вашей информации.

— Время работы: круглосуточно.

Оплата:

— Многие способы оплаты доступны на Aliexpress.com.

— например, Escrow, банковские переводы в реальном времени, автономные платежи (Western Union и Money Gram)

Вы можете выбрать наиболее удобный для вас способ.

Доставка:

1). Пожалуйста, убедитесь, что ваш адрес доставки правильный, когда вы подтверждаете заказ.

2). Товары обычно отправляются вскоре после подтверждения оплаты (кроме субботы, воскресенья и праздничных дней).

3). Мы предлагаем бесплатную доставку авиапочтой Китая по всему миру. Доставка в большинство стран займет около 7-22 рабочих дней.

4). Если вам нужен быстрый способ доставки, такой как EMS / FedEx / DHL / TNT / UPS / и т. Д., Пожалуйста, оставьте массаж.

5). Срок доставки зависит от пункта назначения и способа доставки, обычно это занимает около 7-22 рабочих дней авиапочтой Китая.

И 5-7 рабочих дней курьером FedEx / DHL / TNT / UPS / и т. Д.

Время прибытия посылки для справки:

6).Для Китайской авиапочтой, если вы не получили товар в течение 30 дней после нашей договоренности. Пожалуйста, свяжитесь с нами, мы отследим и сообщим вам детали. Для курьера (DHL / FedEx / UPS / EMS / TNT), если вы не получили в течение 15 дней после доставки. Пожалуйста дай нам знать. Мы будем отслеживать и сообщать вам подробности.

7). Мы не несем ответственности за любые нестандартные задержки, неожиданные стихийные бедствия. Если посылка встречает другие задержки, такие как выходные и праздничные дни, плохая погода и т. Д., Пожалуйста, подождите терпеливо.

Политика возврата:

— Все товары 100% полная проверка перед доставкой. Если вы хотите обменять полученные товары, вы должны связаться с нами в течение 7 дней с момента получения вашего заказа. — Дополнительные транспортные расходы должны быть оплачены на вашей стороне. Возвращенные товары должны быть сохранены в их первоначальном и хорошем состоянии. Должны быть необходимы возвращенные товары

Шаг: 1). Свяжитесь с нами через центр сообщений Alibaba.com или по электронной почте.

Шаг 2). Сообщите как можно больше подробностей о возникшей у вас проблеме с товарами.

Шаг 3). Будет выдано разрешение на возврат товара.

Шаг 4). Верните товар как согласованный обмен или возврат.

Отзыв:

— Подтвердите получение посылки при ее получении.

— Если у вас есть какие-либо вопросы по товару, пожалуйста, свяжитесь с нами вовремя, мы постараемся сделать все, чтобы решить все проблемы.

Поскольку ваши отзывы очень важны для развития нашего бизнеса, мы искренне приглашаем вас оставить нам положительный отзыв, если вы удовлетворены нашими продуктами и услугами.Это займет у вас 1 минуту. Спасибо!

Приятных покупок !!!

История бумаги с вкладными листами

Бумага с вкладными листами — это бумага, выпускаемая на отдельных листах. Он не находится в непрерывном рулоне или скреплен на месте, хотя листы могут быть перфорированы или удерживаться вместе с помощью гибкого клея, который делает их легко снимаемыми.

The Creation of the Loose-Leaf Notebook

Житель Род-Айленда Генри Т. Сиссон в 1854 году зарегистрировал патенты на папки с двумя и тремя кольцами.Он обнаружил, что трудно систематизировать документы самостоятельно, и создал папки для решения проблемы.

В 1913 году клерк Ричард Прентис Эттингер обнаружил, что в связи с быстрыми изменениями в законе книги часто устаревают, как только они были напечатаны. Эттингеру пришла в голову идея вынуть книжные страницы из их переплета и проделать в них отверстия, чтобы их можно было поместить в переплетное устройство. Таким образом, страницы можно было легко удалять и добавлять по мере внесения изменений.

Бумага с вкладными листами для малого бизнеса

Хотя современные технологии позволяют легко создавать и хранить документы на электронных устройствах, таких как настольные компьютеры, ноутбуки, планшеты и смартфоны, использование бумаги дает преимуществ, включая бумагу с вкладными листами , для деловой документации и коммуникаций.При сравнении ручки и бумаги с компьютерами учитывайте следующие характеристики бумаги:

- Рентабельность: Бумага недорогая, и ее легко достать.

- Удобство для пользователя: Обучение не требуется, бумагу можно использовать практически где угодно.

- Сейф: Информация не потеряна из-за сбоя компьютера или взлома.

Бумага имеет свои недостатки в том, что она может быть потеряна или уничтожена пожаром, наводнением и даже обычным несчастным случаем, например пролитым кофе.Только вы можете решить, подходит ли вкладная бумага для нужд вашего бизнеса и когда.

Типы вкладышей

В США чаще всего доступны вкладыши формата Letter, размер которого составляет 8,5 на 11 дюймов. Сбоку проделаны три отверстия, хотя иногда вы видите пять отверстий, чтобы бумага могла поместиться как в блокноты с двумя, так и с тремя кольцами.

На большинстве листов с вкладными листами напечатаны слабые линии, называемые правилами. Разница между бумагой с широкой линейкой и бумагой с линейкой — это расстояние между линиями.Расстояние между линиями на бумаге с широкой линейкой составляет 11/32 дюйма, а расстояние между линиями на бумаге с линейной линией составляет 9/32 дюйма.

Использовать ли бумагу с линейками колледжей или с широкими линейками для средней школы, колледжа или бизнеса — это во многом вопрос предпочтений. На бумаге, созданной колледжем, больше строк на странице, но ваш текст должен быть меньше, чтобы уместиться, поэтому его будет труднее читать.

Типы папок-переплетов

Папки-кольца изготавливаются из пластика, полипропилена, ПВХ или бумаги за бортом с металлическими кольцами.Папки-папки, чаще всего используемые для бухгалтерского учета, обычно имеют прочные жесткие переднюю и заднюю обложки с металлическими стойками и одним из нескольких типов металлических креплений.

Папки на кольцах предназначены для бумаги стандартного формата Letter и толщиной от полдюйма до 5 дюймов. Круглые кольца вмещают от 100 до 400 листов, в зависимости от толщины связующего. D-образные кольца более прочные и вмещают до 1300 страниц при размере 5 дюймов. Самые прочные скоросшиватели имеют наклонных колец , которые вмещают 975 листов с вкладными листами самого большого размера.

Несколько компаний, которые производят папки стандартного размера, также производят папки меньшего размера, в том числе размером 3 на 5 дюймов, и бумагу с вкладными листами. Папки меньшего размера подходят для хранения контактной информации и заметок. Их легко переносить в кармане или сумке.

Отделение бухгалтерских книг и записей. 3. Бухгалтерский учет с вкладными листами

Резкое увеличение количества и объема коммерческих операций за последние двадцать лет сделало использование вкладных бухгалтерских книг и других книг практической необходимостью в современном бухгалтерском учете.В частности, в канадских банках система успешно работает уже много лет. Главное возражение против бухгалтерских книг с вкладными листами — вопрос их действительности в суде — похоже, умерло естественной смертью. Суды выносят решения настолько ясно, и логика настолько ясна, что учитывается исходная запись, а не совокупность записей в бухгалтерской книге, что теперь обычно признается, что бухгалтерская книга с вкладными листами так же приемлема, как и доказательства в суд в виде связанной бухгалтерской книги.Фактически, учитывая меры предосторожности, соблюдаемые банками при использовании книг с вкладными листами, доказательства можно было бы считать даже более компетентными. Обычно соблюдаются следующие правила:

1. Ключи всех бухгалтерских книг с вкладными листами и переводных папок хранятся у менеджера, бухгалтера или другого специально уполномоченного должностного лица, которым при необходимости вставляются пустые листы, и использованные листы удаляются и помещаются в подшивку переноса.

2. После удаления листов офицер, которому принадлежит ключ, должен поставить бумажную печать со своей подписью в запечатывающее устройство на передней стороне бухгалтерской книги и, открывая книгу снова, должен убедиться, что его последний печать не была подделана.

3. Для каждой учетной записи должен использоваться отдельный лист, и каждый лист должен быть подписан в верхнем правом углу менеджером или бухгалтером, когда делается первая запись. Офицер, подписывающий лист, должен убедиться, что счет правильно проиндексирован.

4. Несколько пустых листов могут быть заблокированы в текущей бухгалтерской книге для использования в чрезвычайных ситуациях, но все остальные должны храниться под замком и находиться под охраной офицера, владеющего ключом бухгалтерской книги.

Переплетенные книги не предотвратили манипуляции и мошенничества, и вышеуказанные меры предосторожности в сочетании с комплексной системой проверки банка должны практически устранить опасность мошеннической подмены страниц.Если человек настроен на нечестность, существуют более простые и менее очевидные методы обмана, чем переключение листов бухгалтерской книги.

Раздел 13. Кассовая книга

В современной практике принято говорить о кассовой книге отдельно от журнала, и это, естественно, заставляет тех, кто не знаком с бухгалтерским учетом, думать, что между этими двумя книгами существует какое-то радикальное различие. Это, однако, не так, поскольку кассовая книга — это не более и не менее чем особая форма журнала, предназначенная для кассовых проводок, и поэтому ее можно правильно назвать кассовой книгой, как и журнал, посвященный проводкам продаж. позвонил в журнал продаж.

На практике термин «Кассовая книга» обычно ограничивается колоночной формой кассовой книги, пример которой показан в Форме 3. Использование этого названия вызывает некоторую путаницу и иногда используется для оправдания в элементы этой записи, которые не относятся к наличным деньгам. Если рассматривать эту практику в свете истории бухгалтерского учета, это скорее шаг назад, чем вперед. Наши предки вносили записи обо всех своих операциях в одну книгу — журнал, то есть «дневник», из которого они вносили в бухгалтерскую книгу; но спустя годы, даже столетия, было обнаружено, что полезно исключить денежные средства из журнала и записать их в кассовую книгу.Эта идея получила дальнейшее развитие и расширилась, и сегодня мы находим кассовые журналы, журналы продаж, журналы покупок и многие другие. Однако следует отметить, что все такие книги преследуют одну общую цель, а именно, начать работу по анализу по мере внесения записей и, таким образом, выделить каждый отдельный класс записей в соответствующую запись. Всякий раз, когда делается отступление от этого принципа и записи, относящиеся ко всем видам транзакций, собираются в одну запись, мы явно возвращаемся к тем методам, от которых нам научили наука и опыт.

Форма 3. Общая кассовая книга.

Фактическая форма кассовой книги, используемой в каждом конкретном случае, должна зависеть от характера бизнеса. Однако есть несколько правил, которые применяются почти во всех случаях. Один из них требует, чтобы кассовая книга была в переплете, а не в форме вкладыша. Нечестный кассир, конечно, может внести изменения в переплетенную книгу, но это представляет больше трудностей, чем книга с вкладными листами, и дает аудитору гораздо лучшую возможность обнаружить любые нарушения и особенно любую небрежность со стороны кассира, которая могло произойти.

Есть одно исключение из вышеупомянутого правила, которое применяется к концерну, который имеет два офиса в разных точках, как, например, английский концерн, который работает как в Англии, так и в Соединенных Штатах. В таком случае домашний офис часто желает ежемесячную стенограмму кассовой книги, и тогда вполне уместно иметь кассовую книгу на вкладных листах, с дублированными страницами, напечатанными на тонкой бумаге и линейчатой только на одной стороне , так что при использовании копировальной бумаги альтернативные листы дают копию оригинального письма.Это легко сделать с помощью пишущей машинки или твердой ручки, и это избавляет от необходимости переписывать всю кассовую книгу. В конце каждого месяца дубликаты листов вынимаются и отправляются в домашний офис. Затем они выходят из-под контроля бухгалтера, и если в будущем возникнет какой-либо вопрос, связанный с ними, они всегда под рукой.

Еще одним важным элементом кассовой книги является использование специальных столбцов. Почти всегда обнаруживается, что такая книга наиболее удобна для бухгалтера, менеджмента и аудиторов.Количество столбцов зависит, конечно, от характера бизнеса, главное, чтобы для каждой часто используемой учетной записи был выделен столбец, как указано в форме 3.

В случае крупной компании При работе со значительным количеством действующих подразделений часто бывает удобно иметь кассовую книгу, содержащую сорок или пятьдесят столбцов. В таком случае рекомендуется вводить квитанции в одном томе, а платежи — в другой — такая схема дает много преимуществ, так как два бухгалтера могут работать с бухгалтерскими книгами одновременно, а аудиторы могут проверять один том, не мешая работе с ним. Другие.

Кассовая книга должна регистрироваться и балансироваться каждый день, причем дебетовая сторона вводится из чековых книг, а кредитная сторона — из корешков чеков, чековой книги или списка ваучеров.

Следует неизменно соблюдать правило, согласно которому все поступающие денежные поступления вводятся не реже одного раза в день, а общая сумма полученных денежных средств должна депонироваться в банк каждый день. Таким образом, кассир сразу освобождается от всей дальнейшей ответственности за хранение этой конкретной наличности, и аудитор может очень быстро проверять ежедневные квитанции с суммой, указанной в банковской сберегательной книжке.Это, наверное, самое главное из всех правил ведения кассовых книг.

На кредитной стороне кассовой книги записываются выплаты, все из которых должны производиться чеком. Мелкие предметы выплачиваются из мелких наличных денег, что описано в Разделе 14.

Когда используется такая кассовая книга, как показано в Форме 3, каждый из банковских счетов хранится в ней, и наличные деньги или банковские счета не требуются. храниться в бухгалтерской книге (за исключением случайных или специальных банковских счетов, выходящих за рамки обычной текущей деятельности), при этом остаток кассовой книги переносится непосредственно на пробный баланс.Разборчивый бухгалтер может заявить, что бухгалтерская книга должна отображать все и все счета, и для полноты картины может добавить в свою бухгалтерскую книгу денежный счет, при этом общие поступления и выплаты публикуются раз в месяц. Такой бухгалтерский счет имеет то преимущество, что он предоставляет отчет о ежемесячных поступлениях и выплатах, которые иногда имеют ценность.

Можно отметить, что одна из главных целей наличия столбца банка в кассовой книге — избежать необходимости в чековом регистре.При такой организации кассовой книги и хорошей системе ваучерных чеков, в двух экземплярах или с корешками, можно спокойно отказаться от кассовой книги.

Агенты, продающие недвижимость, особенно подразделения, занимающиеся продажей недвижимости, нередко вычитают свои комиссионные из денежных переводов, которые они переводят в домашний офис. В офисе, где происходит много таких транзакций, удобно использовать столбец на дебетовой стороне кассовой книги, в который записывать такие удержанные комиссии. Если это будет сделано, две суммы — полученные денежные средства и комиссионные — должны быть зачислены клиенту; и в конце месяца сумма столбца комиссионных должна рассматриваться как запись журнала и дебетоваться на счет комиссионных, конечно же, не включается в итоговые суммы поступлений в кассовой книге.Этот метод аналогичен тому, который используют многие торговые дома в связи со скидками, предоставляемыми клиентам.

Лучше, чтобы агент полностью переводил свои сборы и получал чек на свои комиссионные; но соблюдение такого правила перед лицом установившейся практики может ограничить торговую силу.

Отрывные листы — Файлы дизайна

Новый магазин цветов / растений / мастерская Loose Leaf в Коллингвуде, Мельбурн.Фото — Шон Феннесси для The Design Files.

Новый магазин цветов / растений / мастерская Loose Leaf в Коллингвуде, Мельбурн. Фото — Шон Феннесси для The Design Files.

Цветочный дизайнер Вона Бэ в своей мастерской в Loose Leaf в Коллингвуде, Мельбурн. Фото — Шон Феннесси для The Design Files.

Вона ткет прекрасный сосуд в Loose Leaf в Коллингвуде, Мельбурн. Фото — Шон Феннесси для The Design Files.

Вона Бэ и Чарли Лоулер в их новой студии / магазине Loose Leaf в Коллингвуде, Мельбурн.Фото — Шон Феннесси для The Design Files.

Вона Бэ и Чарли Лоулер в их новой студии / магазине Loose Leaf в Коллингвуде, Мельбурн. Фото — Шон Феннесси для The Design Files.

О боже. Насколько особенной и в высшей степени фотогеничной является эта новая цветочная студия / магазин растений в Коллингвуде !? Как прекрасно. Компания Loose Leaf открылась только в прошлом месяце в результате сотрудничества партнеров Воны Бэ и Чарли Лоулера, чей обширный совместный карьерный опыт включает флористику, садоводство, пермакультуру и дизайн.

Каждый из разных слоев общества, но связанных страстью к растениям, Вона и Чарли вдохновлены терапевтическими преимуществами связи с природой, и их мечта о Loose Leaf кипит уже довольно давно. Когда они нашли этот универсальный склад на Саквилл-стрит, Коллингвуд, они поняли, что это идеальное место для реализации их видения. «Loose Leaf существует как платформа, позволяющая нам и другим творчески экспериментировать с природой», — говорит Вона.

Loose Leaf сочетает в себе тщательно продуманное торговое пространство и скульптурную студию Воны — специальное пространство для ее практики и мастерских.У нее и Чарли также есть планы в ближайшее время связать издательский элемент со своим бизнесом — их первый проект уже идет полным ходом, публикация, которая продолжает исследовать дух Loose Leaf в печати!

Мы были так заинтригованы этой творческой парой, что подумали, что зададим им еще несколько вопросов об их партнерстве и запуске их вдохновленного пространства для розничной торговли / мастерской Loose Leaf! —

Кратко расскажите нам немного о себе — чем каждый из вас занимался до того, как открыл Loose Leaf, и какой путь привел вас к этому новому предприятию?

Wona Bae: Я выросла в Южной Корее, и мне всегда было суждено работать с цветами и растениями.Страсть моего отца — цветы. Я вырос на его цветочной ферме и с тех пор жил и работал в разных областях цветочной индустрии. Некоторое время я бунтовал и получил степень бакалавра в области дизайна одежды, но в конечном итоге мое сердце было с цветами, и после окончания факультета моды я поступил сразу на степень садоводства, а затем получил степень магистра флористики в Германии.

Изучив искусство Кокози (корейский стиль икебана) в Южной Корее, я поехала в Германию и училась у мастера-флориста Урсулы Вегенер.В Германии я познакомился с Чарли, а в 2007 году мы вместе вернулись в Австралию. Думаю, я привношу уникальную перспективу в австралийскую флористику, смешивая минималистскую гармонию моих корейских корней с естественными скульптурными техниками, которые я отработал в Германии. Это в сочетании с удивительным набором местных материалов, доступных в Австралии, позволило мне изучить свой стиль дизайна в австралийском контексте.

До сих пор мой экспериментальный стиль был хорошо принят в Австралии, мне посчастливилось работать с некоторыми из ведущих брендов Австралии, что привело к сотрудничеству с L’Oreal Melbourne Fashion Festival, Melbourne Spring Fashion Week и совсем недавно с Акирой Исогавой на Королевский ботанический сад.Мне выпала честь дважды выиграть золото на Международной выставке цветов и садов в Мельбурне, в 2010 и 2011 годах. Мне также посчастливилось заниматься своей скульптурой за пределами флористики, изюминкой которой должно быть то, что мои работы выставлены на территории Хайде. МоМа.

Loose Leaf был естественным продолжением и, наконец, дал Чарли и мне возможность заниматься тем, чем мы вместе увлечены.

Чарли Лоулер: Я вырос в Хобарте, Тасмания, и, как и Воне, посчастливилось с юных лет показать красоту растений.У моих бабушек и дедушек был питомник, и я много времени проводил с ними, думаю, мой интерес к растениям вырос под их руководством. Я также занимался дизайном, прежде чем вернуться к растениям, я получил степень магистра дизайна в RMIT, прежде чем вернуться к изучению дизайна пермакультуры.

Я работал на различных должностях в области дизайна и коммуникации с такими организациями, как United Nations и Tourism Victoria, прежде чем основал свою собственную дизайн-студию Open Season вместе с тасманцем и старым другом Себом Годфри из Deja-View Cinema.Мы в первую очередь студия дизайна и брендинга, специализирующаяся на экспериментальных брендовых проектах.

Теперь я балансирую свое время между открытым сезоном и свободным листом. Как сказала Вона, Loose Leaf — это кульминация долгожданного сотрудничества между нами.

Что мы можем ожидать увидеть при посещении Loose Leaf?

Loose Leaf — это пространство нашей мечты! Мы постарались создать красивую зеленую гавань в самом центре Коллингвуда. Когда вы войдете, вы можете ожидать найти свежие цветы из утренней рыночной прогулки Воны, джунгли растений, свисающие со стен и потолка — в основном спокойные, иногда немного хаотичные, но никогда не происходит чего-то, что не происходит.

Что дальше с Loose Leaf !?

У нас большие планы на Loose Leaf! В то время как мы надеемся и дальше пополнять нашу коллекцию растений, цветов и других уникальных продуктов, Вона уже начала проводить регулярные уроки цветочного искусства, начав с серии осенних семинаров.

Тем временем Чарли и его соавтор Джордж Фулдс уже работают над первым выпуском журнала Loose Leaf Journal (с сезонной тематикой первый выпуск посвящен магии грибов!). С нетерпением ждем, мы все настроены на сотрудничество — следите за обновлениями в ближайшие месяцы!

Loose Leaf

31 Sackville Street

Collingwood, VIC

Открыт со вторника по субботу с 9.С 00:00 до 18:00.

Симпатичные детали в Loose Leaf в Коллингвуде. Фото — Шон Феннесси для The Design Files.

Детали в Loose Leaf в Коллингвуде. Фото — Шон Феннесси для The Design Files.

Красиво цветет Loose Leaf. Мельбурн. Фото — Шон Феннесси для The Design Files.

Новый цветочный / заводской магазин Loose Leaf в Коллингвуде, Мельбурн. Фото — Шон Феннесси для The Design Files.

.

Об авторе