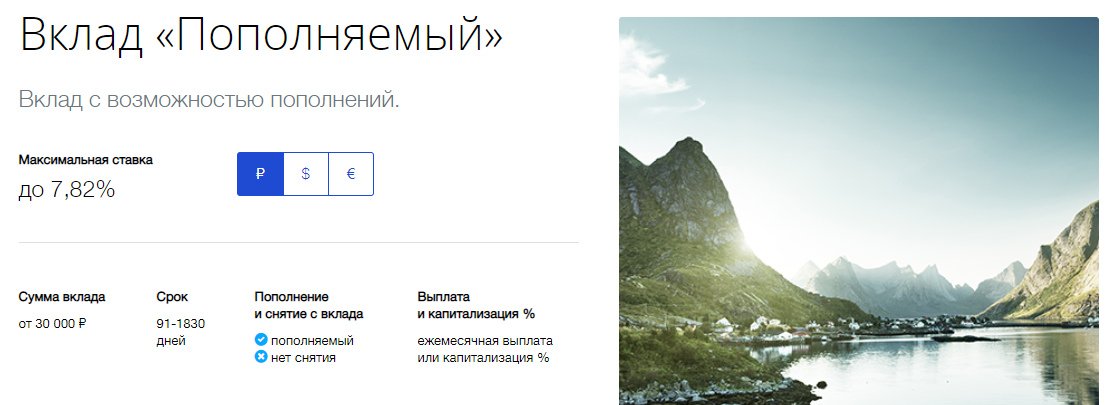

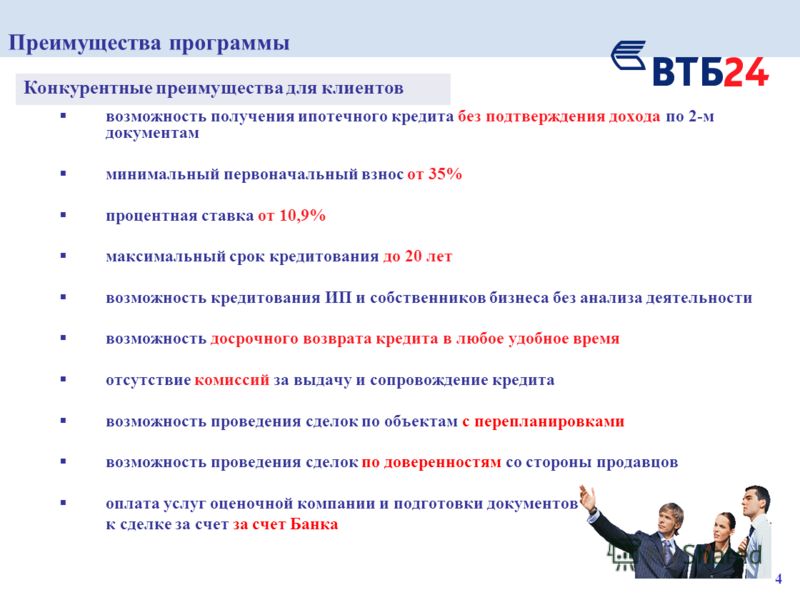

Вклады в втб 24 для физических: Банк ВТБ вклады до 9.00% для физических лиц на сегодня

Украина конфликт: санкции Великобритании Целевые российские банки и олигархи

Опубликовано

Связанные темы

- Russia-ukraine War

. этого видео вам необходимо включить JavaScript в вашем браузере.

Заголовок в СМИ,Посмотрите, как Борис Джонсон говорит депутатам, что Великобритания выдавит Россию из мировой экономики

Автор Alex Therrien

BBC News

Крупные российские банки будут исключены из финансовой системы Великобритании, а олигархи попали под новые санкции, объявленные Борисом Джонсоном.

Премьер-министр заявил Палате общин, что это «самый большой и самый суровый пакет экономических санкций, который когда-либо видела Россия».

Национальная авиакомпания России «Аэрофлот» также будет запрещена к посадке в Великобритании.

Это следует за вторжением Москвы в Украину, которое началось с воздушных ударов рано утром в четверг.

Г-н Джонсон сказал депутатам, что президент России Владимир Путин был «окровавленным агрессором», который «будет осужден в глазах всего мира и истории» за вторжение в Украину.

Объявляя о мерах, премьер-министр сказал, что Великобритания и ее союзники «испробовали все возможности дипломатии до последнего часа», но он считает, что г-н Путин всегда был полон решимости атаковать Украину.

Россия атакует Украину: больше информации

- ПРЯМОЙ ЭФИР: последние обновления с мест

- ОСНОВЫ: Почему Путин вторгается в Украину?

- ИЗ КИЕВА: Редактор BBC Ukraine: Безопасного места больше нет

- ИЗ МОСКВЫ: Шок и поддержка в российской столице

- В КАРТАХ: Как русские осуществляли вторжение

Джонсон сказал, что группа мировых лидеров G7 договорились работать сообща, чтобы «максимально увеличить экономическую цену, которую Путин заплатит за свою агрессию».

Он также подтвердил, что к Беларуси будут применены санкции за ее роль в нападении на Украину.

Санкции, объявленные премьер-министром, включают:

- Активы всех крупных российских банков будут заморожены, и они будут исключены из финансовой системы Великобритании. Это помешает им получить доступ к фунту стерлингов и клиринговым платежам через Великобританию. Это включает полное и немедленное замораживание банка ВТБ

- Законодательство не позволит крупным российским компаниям и государству привлекать финансирование или занимать деньги на рынках Великобритании

- Замораживание активов будет применено к 100 новым физическим или юридическим лицам

- Аэрофлоту запретят посадку в Великобритании

- Будет приостановлено действие экспортных лицензий двойного назначения для компонентов, которые могут использоваться в военных целях

- Через несколько дней Великобритания прекратит экспорт высокотехнологичных товаров и нефти нефтеперерабатывающее оборудование

- Будет введено ограничение на депозиты, которые россияне могут делать на банковских счетах в Великобритании

- Аналогичные финансовые санкции будут распространены на Беларусь за ее роль в нападении на Украину

- пасхальные каникулы

- Г-н Джонсон сказал, что существует потенциал для исключения России из международной платежной системы Swift, и что «ничего не выходит за рамки обсуждения» Об этом говорится в заявлении Министерства иностранных дел, опубликованном после заявления г-на Джонсона.

Среди них бывший зять Путина Кирилл Шамалов, который ранее был женат на его дочери Катарине и является самым молодым миллиардером России.

Это видео невозможно воспроизвести

Чтобы воспроизвести это видео, вам необходимо включить JavaScript в вашем браузере.

Заголовок в СМИ,СМОТРЕТЬ: Как развивалось вторжение России в Украину в первый день

Другие цели включают Петра Фрадкова, главу недавно находящегося под санкциями Промсвязьбанка и сына бывшего главы российской внешней разведки.

По данным министерства иностранных дел, в число мишеней входят Ростех, крупнейшая российская оборонная компания, Корпорация тактического ракетостроения, ведущий российский поставщик воздушных и морских ракет, и Уралвагонзавод, один из крупнейших в мире производителей танков.

Он также заявил, что намерен перекрыть доступ богатых россиян к британским банкам, в том числе ограничить банковские депозиты в размере 50 000 фунтов стерлингов.

Г-н Джонсон сказал, что миссия Великобритании и ее союзников заключалась в том, чтобы дипломатическими, экономическими и, в конечном итоге, военными средствами обеспечить, чтобы «отвратительная и варварская авантюра г-на Путина» закончилась провалом.

В четверг вечером премьер-министр возглавил свой второй чрезвычайный комитет по кобре за день, после чего состоялось заседание кабинета министров.

Он сообщил кабинету министров, что украинские военные наносят ответный удар, «бросая вызов попыткам Путина подчинить себе Украину», и что советники дали «зловещую оценку» ближайшим дням.

- Почему украинский кризис может вызвать глобальный рост цен

- ‘Это хуже моих самых диких кошмаров’

- Джон Симпсон: Это новая холодная война?

- Что мы знаем о вторжении в Украину на данный момент

Министр иностранных дел Великобритании Лиз Трасс заявила, что Великобритания «не успокоится, пока экономика России не будет деградирована, а суверенитет и территориальная целостность Украины не будут восстановлены».

Новые меры расширяют санкции, объявленные правительством Великобритании во вторник, в том числе в отношении состоятельных лиц и российских политиков, проголосовавших за независимость Донецка и Луганска.

Ряд депутатов и экспертов по обороне заявили, что этих мер недостаточно.

В четверг президент США Джо Байден также объявил о санкциях против России, в том числе против ее банков и людей, которые «лично выиграли от политики Кремля».

Было много критики, что западные санкции в дни, предшествовавшие этому вторжению, не зашли достаточно далеко и достаточно быстро.

Эти новые меры ударят по российской экономике гораздо сильнее. Но потенциальные пробелы все же есть. Премьер заявил, что санкции будут введены в отношении крупных российских банков. Но один, Сбербанк, не упоминался.

Украинское правительство хотело большего, в частности, предпринимало шаги по отключению России от международной платежной системы, известной как Swift. США и Великобритания поддерживают такой шаг, но некоторые европейские страны опасаются, что это может нанести ущерб их собственным банкам.

Отстранение России от Swift все еще находится на рассмотрении, но это колебание является напоминанием о том, что в глобализированном мире все санкции, как правило, влияют и на страны, которые их вводят

И настоящая проблема с санкциями в том, что они не работают быстро. Они повышают давление и могут нанести ущерб.

Но международное сообщество не пытается нанести ущерб российской экономике просто так. Она хочет, чтобы экономическое давление заставило президент Путин изменить политические и военные расчеты.

Тем временем вторжение в Украину продолжается.

Лидер лейбористов сэр Кейр Стармер сказал, что приветствует санкции, изложенные г-ном Джонсоном, и пообещал оппозиции поддержку дальнейших мер.

Но он сказал, что в Великобритании необходимо внести изменения.

«Слишком долго наша страна была убежищем для денег, которые Путин и его бандиты украли у русского народа», — сказал он.

Бывший министр иностранных дел от консерваторов Джереми Хант заявил, что, хотя санкции «крайне приветствуются», они должны быть не только экономическими, и призвал к «фундаментальному пересмотру нашего военного потенциала».

Депутат от консерваторов Том Тугендхат, возглавляющий комитет по иностранным делам, призвал г-на Джонсона принять меры против тех, кто «способствует развитию экономики Путина», включая лиц, входящих в советы директоров компаний, финансирующих режим российского президента.

Лидер либерал-демократов сэр Эд Дейви заявил, что Запад «не может больше быть самодовольным», и призвал отменить предложение о сокращении контингента в армии.

Лидер SNP Westminster Ян Блэкфорд призвал к «полной экономической изоляции России», включая «прочистку канализации от грязных российских денег» в Лондоне и отстранение России от платежной системы Swift.

Источник изображения, EPA

Подпись к изображению,украинских протестующих собрались возле Даунинг-стрит в четверг днем

В четверг утром российские войска начали наступление на Украину, пересекая ее границы и бомбя военные объекты вблизи крупных городов.

Украина объявила военное положение по всей стране, что означает, что военные временно взяли под свой контроль.

Пробки образовались из-за того, что люди пытаются покинуть столицу Киев.

Между тем, Министерство внутренних дел заявило, что разрешит некоторым гражданам Украины в Великобритании продлить свои визы.

Лицам, имеющим право на получение рабочих виз на основе баллов, будет разрешено продлить свое пребывание или перейти с гостевых виз, а визы сезонных сельскохозяйственных рабочих будут автоматически продлены до конца 2022 года.

- Российско-украинская война

- Международные санкции

- Россия

- Владимир Путин

- Украина

Банковские набеги в Китае могут вызвать хаос на сумму 40 млрд юаней (6 млрд долларов США) и затрагивает 400 000 вкладчиков. Разрозненные набеги на небольшие банки в центральных китайских городах — это не единичные события, а предвестник общенациональной перестановки малых и средних банков (МСП). Виральность социальных сетей и драматические истории потерь и протестов подрывают доверие вкладчиков к малому и среднему бизнесу, что представляет собой неотложную проблему для банковских регуляторов Китая.

Прямо сейчас Китай ведет войну на нескольких фронтах против финансовой незащищенности, от сомнительных схем онлайн-инвестиций до продолжающегося имущественного кризиса. Предотвращение потенциального финансового заражения и социальных волнений, вызванных изъятием средств из мелких банков, — это битва, в которой должны победить китайские регуляторы и политики.

Прямо сейчас Китай ведет войну на нескольких фронтах против финансовой незащищенности, от сомнительных схем онлайн-инвестиций до продолжающегося имущественного кризиса. Предотвращение потенциального финансового заражения и социальных волнений, вызванных изъятием средств из мелких банков, — это битва, в которой должны победить китайские регуляторы и политики.Недавнее массовое изъятие средств из банков началось с трех деревенских и городских банков (ВТБ) в провинции Хэнань. В течение месяца произошло еще три набега на ВТБ, в том числе два в соседней провинции Аньхой. У пяти из шести проблемных ВТБ один и тот же крупный акционер — Сюйчанский сельский коммерческий банк. Неспособность забрать свои сбережения привела к протестам вкладчиков, вызвала панику по поводу платежеспособности небольших банков и увеличила общенациональный риск набегов на мелкие банки.

В 2006 году они предложили пилотные проекты в шести сельских районах. Пятнадцать лет политических экспериментов привели к тому, что в финансовой системе Китая осталось 1651 ВТБ, которые в настоящее время являются самыми многочисленными организациями в банковской системе, но сами по себе являются небольшими и очень слабыми в управлении рисками. Народный банк Китая (НБК), центральный банк, оценил 186 сельских кооперативов и 103 ВТБ как самые рискованные среди всех китайских банковских учреждений. Другими словами, почти 7,5% китайских сельских банковских финансовых учреждений уже находятся на самом высоком уровне риска, и проблемы могут быть еще глубже.

В 2006 году они предложили пилотные проекты в шести сельских районах. Пятнадцать лет политических экспериментов привели к тому, что в финансовой системе Китая осталось 1651 ВТБ, которые в настоящее время являются самыми многочисленными организациями в банковской системе, но сами по себе являются небольшими и очень слабыми в управлении рисками. Народный банк Китая (НБК), центральный банк, оценил 186 сельских кооперативов и 103 ВТБ как самые рискованные среди всех китайских банковских учреждений. Другими словами, почти 7,5% китайских сельских банковских финансовых учреждений уже находятся на самом высоком уровне риска, и проблемы могут быть еще глубже.Китай только что пережил первую волну набегов на банки, вызванную замороженными депозитами на онлайн-счетах на сумму 40 миллиардов юаней (6 миллиардов долларов США) и затронувшую 400 000 вкладчиков. Разрозненные набеги на небольшие банки в центральных китайских городах — это не единичные события, а предвестник общенациональной перестановки малых и средних банков (МСП).

Виральность социальных сетей и драматические истории потерь и протестов подрывают доверие вкладчиков к малому и среднему бизнесу, что представляет собой неотложную проблему для банковских регуляторов Китая. Прямо сейчас Китай ведет войну на нескольких фронтах против финансовой незащищенности, от сомнительных схем онлайн-инвестиций до продолжающегося имущественного кризиса. Предотвращение потенциального финансового заражения и социальных волнений, вызванных изъятием средств из мелких банков, — это битва, в которой должны победить китайские регуляторы и политики.

Недавнее массовое изъятие средств из банков началось с трех деревенских и городских банков (ВТБ) в провинции Хэнань. В течение месяца произошло еще три набега на ВТБ, в том числе два в соседней провинции Аньхой. У пяти из шести проблемных ВТБ один и тот же крупный акционер — Сюйчанский сельский коммерческий банк. Неспособность забрать свои сбережения привела к протестам вкладчиков, вызвала панику по поводу платежеспособности небольших банков и увеличила общенациональный риск набегов на мелкие банки.

ВТБ составляют 84 процента банковских учреждений Китая, но к концу 2021 года владели лишь 13 процентами всех активов банковского сектора. В 2006 году они предложили пилотные проекты в шести сельских районах. Пятнадцать лет политических экспериментов привели к тому, что в финансовой системе Китая осталось 1651 ВТБ, которые в настоящее время являются самыми многочисленными организациями в банковской системе, но сами по себе являются небольшими и очень слабыми в управлении рисками. Народный банк Китая (НБК), центральный банк, оценил 186 сельских кооперативов и 103 ВТБ как самые рискованные среди всех китайских банковских учреждений. Другими словами, почти 7,5% китайских сельских банковских финансовых учреждений уже находятся на самом высоком уровне риска, и проблемы могут быть еще глубже.

Власти Китая обеспокоены не только финансовыми рисками, но и потенциальной социальной нестабильностью, вызванной банкротствами ВТБ и других малых и средних предприятий. Китайские регулирующие органы ищут способы улучшить работу небольших сельских банков.

С 2018 года они занимались 627 сельскими предприятиями малого и среднего бизнеса с высоким уровнем риска и реализовали неработающие кредиты на сумму 2,6 трлн юаней (385 млрд долларов), что превысило общую сумму за предыдущее десятилетие. Комиссия по регулированию банковской и страховой деятельности Китая (CBIRC), министерство финансов и НБК вложили 133,4 млрд юаней (19 долл.0,7 миллиарда) в 289 сельских малых и средних предприятий. CBIRC также поощрял высококачественные банки, страховые компании и другие квалифицированные учреждения к участию в слияниях и реструктуризации малых и средних предприятий.

С 2018 года они занимались 627 сельскими предприятиями малого и среднего бизнеса с высоким уровнем риска и реализовали неработающие кредиты на сумму 2,6 трлн юаней (385 млрд долларов), что превысило общую сумму за предыдущее десятилетие. Комиссия по регулированию банковской и страховой деятельности Китая (CBIRC), министерство финансов и НБК вложили 133,4 млрд юаней (19 долл.0,7 миллиарда) в 289 сельских малых и средних предприятий. CBIRC также поощрял высококачественные банки, страховые компании и другие квалифицированные учреждения к участию в слияниях и реструктуризации малых и средних предприятий.Малый и средний бизнес стал самой хрупкой частью китайской банковской системы. Одной из ключевых структурных проблем является отсутствие каналов пополнения капитала для малого и среднего бизнеса. У них низкая рентабельность, что делает их неспособными генерировать внутренний капитал для пополнения. Они также не могут привлекать средства через внешние каналы, такие как первичное публичное размещение акций, из-за их небольшого масштаба и плохого кредитного рейтинга.

Но небольшие банки нашли естественного союзника, когда они конкурировали со своими коллегами за выживание: платформы для онлайн-депозитов, предоставляемые финтех-фирмами, которые не были лицензированными банками и, следовательно, не регулировались.

Но небольшие банки нашли естественного союзника, когда они конкурировали со своими коллегами за выживание: платформы для онлайн-депозитов, предоставляемые финтех-фирмами, которые не были лицензированными банками и, следовательно, не регулировались.Эти платформы, многие из которых делали преувеличенные заявления о доходах, а некоторые из них оказались откровенным мошенничеством, за короткий период принесли стабильный поток средств в небольшие банки, размещая депозитные продукты в Интернете и продавая их своим пользователям по всей стране. . К концу 2020 года 89 китайских коммерческих банков (84 малых и средних предприятия) привлекли через такие платформы онлайн-депозитов на сумму 550 млрд юаней (81 млрд долларов США), что на 127% больше, чем в 2019 году. В некоторых случаях онлайн-депозиты были проданы вкладчикам по всей стране. даже заменили межбанковское финансирование в качестве основного источника средств. НБК обнаружил, что некоторые небольшие банки с высоким уровнем риска накопили 70 процентов депозитов от нелокальных депозитных онлайн-продуктов, проданных сторонними платформами, тогда как доля межбанковского финансирования в процентах от общих обязательств снизилась с 30 процентов до 3,2 процента.

В январе 2021 года китайские регулирующие органы запретили коммерческим банкам продавать депозитные продукты через сторонние онлайн-платформы в уведомлении, выпущенном совместно CBIRC и PBOC, со ссылкой на опасения по поводу увеличения скрытых рисков и возможности финансового заражения. Репрессии в отношении продуктов онлайн-депозитов лишили многих малых и средних предприятий жизнеобеспечения с ограниченными альтернативными источниками пополнения капитала. В то время онлайн-депозиты достигли оценочной суммы от 1 трлн до 2 трлн юаней.

Хотя это число составляло ничтожную часть от 90 трлн юаней ($13 трлн) общих депозитов домохозяйств, китайские регулирующие органы опасались возможного финансового заражения и, как следствие, социальных волнений. На пресс-конференции, посвященной уведомлению, китайские официальные лица отметили, что «банковские депозиты являются основной формой финансовых услуг и требуют более строгого контроля». В контексте ВТБ бедность большей части сельского населения Китая означает, что относительно небольшие суммы также могут быть разрушительными для домохозяйств, что создает мощную мотивацию для протестов, которых опасаются власти.

Но есть и серьезные проблемы с финансовой безопасностью. Угроза заключается не в этих онлайн-депозитных продуктах как таковых, а в побочном воздействии на увеличение стоимости финансирования для финансирования экономического роста Китая, накачиваемого за счет долга. Онлайн-депозиты обострили жесткую конкуренцию за депозиты среди малых и средних предприятий, напрямую повысив их стоимость финансирования и подорвав их прибыль. Таким образом, вместо того, чтобы предлагать более качественные финансовые продукты или лучшее обслуживание клиентов, банки снижают комиссионные сборы и предлагают более высокие процентные ставки, что в результате часто угрожает их собственной финансовой стабильности.

До репрессий в январе 2021 года онлайн-платформы отображали депозитные продукты по процентным ставкам в порядке убывания, что вынуждало банки на конкурентной основе повышать депозитные ставки, близкие к верхнему разрешенному пределу. Некоторые банки даже подсластили сделку, сократив цикл выплаты процентов, предоставив денежные вознаграждения и выпустив ваучеры на покупки.

Помимо привлечения клиентов, банки должны были платить платформам комиссию за перенаправление трафика в размере от 0,2 до 0,3 процента ежемесячно или ежеквартально от среднего дневного остатка депозита на платформах и более высокие комиссии, если они хотели получить более привлекательное место. Все эти меры стимулирования повысили фактическую стоимость финансирования и подстегнули нисходящую спираль конкуренции среди малого и среднего бизнеса.

Помимо привлечения клиентов, банки должны были платить платформам комиссию за перенаправление трафика в размере от 0,2 до 0,3 процента ежемесячно или ежеквартально от среднего дневного остатка депозита на платформах и более высокие комиссии, если они хотели получить более привлекательное место. Все эти меры стимулирования повысили фактическую стоимость финансирования и подстегнули нисходящую спираль конкуренции среди малого и среднего бизнеса.Более высокие затраты на финансирование вынуждают малые и средние предприятия рисковать, выходя за рамки их скромных возможностей по управлению рисками для получения прибыли. Им часто приходилось искать долгосрочные, высокорисковые и низколиквидные активы, что приводило как к несоответствию ликвидности, так и к несоответствию сроков погашения. Эти двойные несоответствия сделали небольшие банки склонными к набегам на банки во время либо событий ликвидности, либо кредитных событий. До репрессий 2021 года небольшие банки предоставляли сторонние продукты для онлайн-депозитов, начиная с сумм от 50 юаней (около 7 долларов США), и позволяли снимать средства в любое время.

Риск финансового заражения, вызванный сбоями в продуктах для онлайн-депозитов, не преувеличен. Хотя небольшие банки имеют лицензию на обслуживание определенного географического региона, де-факто они стали национальными банками, принимая онлайн-депозиты со всей страны, что запрещено китайскими регулирующими органами. Проблемы в небольшом банке могут напрямую затронуть клиентов по всей стране, увеличивая риск общенациональной паники в периоды нехватки ликвидности.

Высокопроцентные онлайн-депозиты, предлагаемые малым и средним бизнесом, заставляют крупные коммерческие банки, доминирующие в банковской системе Китая, повышать свои процентные ставки. Этот побочный эффект увеличил стоимость заимствований для китайских фирм, многие из которых являются государственными предприятиями (ГП) и частными китайскими компаниями.

Таким образом, увеличение стоимости финансирования было переведено в более высокую стоимость заимствований для ГП. В то время как госпредприятия вносят менее трети ВВП, на них приходится более половины банковских кредитов, предлагаемых в Китае, и около 90 процентов корпоративных облигаций страны. Увеличение затрат на финансирование государственных предприятий и частного бизнеса ослабляет политику правительства по стимулированию экономики, пострадавшей от пандемии. Поддержание низкой стоимости финансирования для государственных предприятий, возможно, является более важным мотивом для китайских регулирующих органов, чтобы отозвать онлайн-депозиты.

Таким образом, увеличение стоимости финансирования было переведено в более высокую стоимость заимствований для ГП. В то время как госпредприятия вносят менее трети ВВП, на них приходится более половины банковских кредитов, предлагаемых в Китае, и около 90 процентов корпоративных облигаций страны. Увеличение затрат на финансирование государственных предприятий и частного бизнеса ослабляет политику правительства по стимулированию экономики, пострадавшей от пандемии. Поддержание низкой стоимости финансирования для государственных предприятий, возможно, является более важным мотивом для китайских регулирующих органов, чтобы отозвать онлайн-депозиты.Онлайн-депозиты также отвлекли китайских розничных инвесторов с более высоким аппетитом к риску от финансового продукта, продвигаемого Пекином: специальных облигаций местных органов власти. Этот тип облигаций позволяет местным органам власти привлекать капитал для финансирования крупных государственных проектов, таких как государственное жилье, энергетические и инфраструктурные проекты.

Номинальная доходность инвестиций по облигациям местных органов власти была меньше, чем по онлайн-депозитам. Средняя доходность этих облигаций составляет 3,46 процента.

Номинальная доходность инвестиций по облигациям местных органов власти была меньше, чем по онлайн-депозитам. Средняя доходность этих облигаций составляет 3,46 процента.В отличие от этого, в среднем годовая процентная ставка по онлайн-депозитам составляла 4,8 процента, а некоторые специальные предложения превышали 10 процентов. Запрет на онлайн-депозиты в сочетании с сокращением неявных гарантий по продуктам управления капиталом повышает относительную привлекательность облигаций местных органов власти как варианта инвестирования.

В 2015 году Пекин впервые разрешил местным органам власти самостоятельно выпускать специальные облигации, чтобы повысить прозрачность финансирования местных органов власти и положить конец теневым заимствованиям посредством внебалансовых долговых инструментов. Это изменение политики позволило местным органам власти напрямую собирать средства для финансирования местных проектов, выплачивать проценты и возвращать основную сумму долга по истечении срока.

До изменения политики в 2015 году большинство местных органов власти не имели прямого доступа к финансированию за счет облигаций, поскольку 1994 Закон о бюджете запрещает заимствование большинством местных органов власти. В результате они полагались на забалансовые финансовые организации, известные как механизмы финансирования местных органов власти, для привлечения капитала. Накопление скрытого долга местными органами власти является вероятным триггером следующего долгового кризиса в Китае, что является основной причиной изменения политики Министерства финансов. К концу 2020 года забалансовый государственный долг достиг примерно 45 трлн юаней (7 трлн долларов, или 44 процента ВВП Китая), что более чем в0,6 трлн юаней на конец 2010 года. К 2021 году насчитывалось около 3060 финансовых механизмов местных органов власти, чьи существующие обязательства должны быть погашены к 2028 году в соответствии с распоряжением Пекина. Программа специальных облигаций местных органов власти является способом рефинансирования этих долгов через рынки капитала.

До изменения политики в 2015 году большинство местных органов власти не имели прямого доступа к финансированию за счет облигаций, поскольку 1994 Закон о бюджете запрещает заимствование большинством местных органов власти. В результате они полагались на забалансовые финансовые организации, известные как механизмы финансирования местных органов власти, для привлечения капитала. Накопление скрытого долга местными органами власти является вероятным триггером следующего долгового кризиса в Китае, что является основной причиной изменения политики Министерства финансов. К концу 2020 года забалансовый государственный долг достиг примерно 45 трлн юаней (7 трлн долларов, или 44 процента ВВП Китая), что более чем в0,6 трлн юаней на конец 2010 года. К 2021 году насчитывалось около 3060 финансовых механизмов местных органов власти, чьи существующие обязательства должны быть погашены к 2028 году в соответствии с распоряжением Пекина. Программа специальных облигаций местных органов власти является способом рефинансирования этих долгов через рынки капитала.

Когда Министерство финансов представило программу специальных облигаций, оно также побудило розничных инвесторов покупать эти облигации, сигнализируя о еще одном существенном изменении политики. Традиционно правила Китая разрешали участвовать только институциональным инвесторам на рынке межбанковских облигаций. В случае со специальными облигациями местных органов власти инвесторы на первичном рынке могут доверить свои облигации реестру ценных бумаг. Затем розничные инвесторы могут покупать специальные облигации на фондовой бирже, следуя тем же процедурам, что и при покупке акций.

В феврале 2019 года Министерство финансов впервые разрешило розничным инвесторам покупать специальные облигации местных органов власти без рецепта у коммерческих банков. Несмотря на поддержку министерства, розничные инвесторы равнодушно относятся к таким облигациям. К 2021 году баланс местных государственных облигаций превысил 31 трлн юаней (4,6 трлн долларов США), став крупнейшим рынком облигаций Китая и крупнейшим рынком муниципальных облигаций в мире.

Однако по состоянию на май этого года внебиржевые инвесторы владели лишь 0,02 процента от общего объема облигаций местных органов власти.

Однако по состоянию на май этого года внебиржевые инвесторы владели лишь 0,02 процента от общего объема облигаций местных органов власти.С тех пор как Си Цзиньпин пришел к власти, он лично подчеркивал важность финансовой безопасности. Си считает финансы «важным компонентом основной конкурентоспособности нации», а финансовую безопасность — «важной частью национальной безопасности». Он также призвал поставить финансы на службу реальной экономике и развитию нефинансового сектора. Запрет онлайн-депозитов и предотвращение массовых операций с банками являются частью более масштабных планов: смягчение финансовой нестабильности Китая и поддержание экономики Китая, основанной на долгах, при низких затратах. Проблема с банковской системой Китая сегодня не в том, что она «слишком велика, чтобы рухнуть», а в том, что она «слишком многого требует».

Финансирование экономического роста Китая за счет увеличения государственных расходов и постоянных инвестиций становится все более затратным из-за роста стоимости финансирования в банковском секторе и отсутствия интереса к непривлекательным специальным облигациям местных органов власти среди розничных инвесторов.

Об авторе