Вклады в золото плюсы и минусы: 7 способов купить золото: плюсы и минусы каждого :: Новости :: РБК Инвестиции

«Золотые вклады»: плюсы и минусы

В начале ноября цены на золото на мировом рынке превысили отметку 820 долларов за тройскую унцию (31,103 г), это не только рекорд за последние 27 лет, наши финансисты предвещали такую цену не ранее чем через пару лет. Но в таком резком росте повинен ипотечный кризис в США: с начала года стоимость металла выросла на 29%, из них 24 — с середины августа.

Падение курса доллара и отсутствие второй мировой валюты подталкивает центральные банки многих стран увеличивать долю золота в золотовалютных резервах (ЗВР). Так, наш ЦБ с августа увеличил запасы золота более чем на 5%, доведя их к 1 октября до 13,8 млн тройских унций или же 429,2 тонны. Кстати, большинство российских экспертов считают долю золота в ЗВР ничтожной, хотят довести ее до 10% всех запасов, то есть увеличить втрое.

Было бы вполне логично, если и наши вкладчики, уже обученные тому, что хранить имеющиеся сбережения нужно не только в банках, но и разной валюте, вложили бы свои запасы в золото. Тем более что система покупки, продажи и хранения золота работает очень неплохо.

Первым ровно 10 лет назад начал продавать населению драгоценные металлы Сбербанк: мерные слитки золота (1, 5, 10, 20, 50, 100, 250, 500 г, 1 кг), серебра (1, 100, 250, 500 г, 1 кг) и платины (10 и 50 г). Неожиданно спрос оказался таким, что «мелких номиналов» подчас даже не хватало. Правда, это не самый удобный вид хранения. Во-первых, при покупке вам придется оплачивать НДС, 18% от стоимости слитков, которые вы теряете при продаже. Конечно, если цена будет расти такими темпами, как сейчас, тот через пару годков она вполне покроет убытки от невозвращенного НДС. Во-вторых, хранить слитки дома не очень-то удобно, а банку за хранение придется платить. Есть еще вариант — покупать драгоценные металлы не в виде слитков, а в виде коллекционных монет, которые уже давно стали средством сбережения. За монеты не платят НДС. К тому же стоимость их связана не только с ценой на золото и платину, но и с международными котировками, с курсом валют. Так что на монетах при желании тоже можно получить больше прибыли, чем принесет вам обычный банковский вклад.

Есть еще один способ обрести золото — открыть так называемый обезличенный металлический счет (ОМС). Банк продает золото, но на руки выдает не сам металл, а документы, подтверждающие, что вы им владеете. И в вашей сберкнижке записывается вклад не в рублях, а в граммах. К таким счетам Сбербанк пришел, кстати, в 2002 году, и сейчас более 100 тысяч человек хранят на своих счетах около 15 тонн золота. Есть такие счета еще в нескольких десятках российских банках. Условия, естественно, разные, но принцип один. Надо не только надеяться на то, что даст банк в виде процентов, но и следить за конъюнктурой на рынке и проводить собственные операции с металлом, продавать и покупать золото. Это, безусловно, более рисковое предприятие, но опытные инвесторы получают на этом в год от 20% до 50% прибыли. Как посчитали специалисты, если бы инвестор купил 1 января 2006 года слиток золота в 1 кг и продал его 31 декабря, то годовой доход составил бы 5%. А вот если он следил за котировками и правильно входил и выходил, то доходность составила бы 62% годовых. Конечно, торговля на бирже занятие не для слабонервных и суетливых: цена металлов может как быстро расти, так и быстро падать. И вообще, попытки заработать на ОМС быстро — нереально, хотя в долгосрочной перспективе покупка металлов выгодна, потому что цены на них постоянно растут. В 1999 году тройская унция золота стоила 250 долларов, а сейчас сколько? (См. выше). Вот и считайте. К тому же есть еще один аргумент в пользу ОМС — доходы по обезличенным металлическим счетам налогами не облагаются.

Кстати, парадоксально, но именно металлические счета оказываются самыми прибыльными в России в последнее время. Например, в сентябре в связи с увеличением стоимости золота на мировых биржах доходность по ним значительно выросла. В среднем по 10 банкам, предоставляющим услуги по открытию металлических счетов, реальная рублевая доходность по ним составила от 6,7% до 7,3%. Для сравнения: валютные вклады в долларах показали в сентябре снижение покупательной способности на 3,41% — 3,18% в зависимости от сроков вложений. На депозитах в евро вкладчикам удалось заработать: доход составил от 0,37% до 0,86%, что гораздо ниже «золотого». По рублевым вкладам реальная доходность сократилась на 0,41% — 0,11%.

Так что, есть еще вечные ценности. Хотя и золото тоже стареет.

Мнение автора может не совпадать с позицией редакции

плюсы и минусы, золотой сбербанк

Вклады в золото во все времена считались одним из наиболее надежных и выгодных видов инвестирования. Золото – драгоценный металл, который считается символом благополучия и богатства, он всегда в цене. Поэтому в старину все сбережения хранили именно в золоте. Актуален данный метод аккумулирования средств и сегодня, но вот сама процедура инвестирования в драгоценный металл сильно отличается.

Вклады в золото во все времена считались одним из наиболее надежных и выгодных видов инвестирования. Золото – драгоценный металл, который считается символом благополучия и богатства, он всегда в цене. Поэтому в старину все сбережения хранили именно в золоте. Актуален данный метод аккумулирования средств и сегодня, но вот сама процедура инвестирования в драгоценный металл сильно отличается.

Самый простой и эффективный способ совершить вклад в золото сегодня – это открыть металлический счет на данный вид сырья в «Сбербанке». Таким образом удается надежно застраховать сбережения от инфляции, валютных скачков, сохранив средства на долгие годы.

Вклад «Сбербанка» в золото для физических лиц

Рассматривая различные варианты, стоит выбирать наиболее приемлемый и тот, что действительно принесет прибыль, а не станет причиной убытков. «Сбербанк» предлагает несколько возможностей сделать золотой вклад и каждый обладает своими особенностями, плюсами и минусами.

Золотые слитки

Покупка слитков в золоте – самый очевидный и доступный способ инвестирования в драгоценный металл. Но сегодня уже мало кто так поступает, ведь такое решение может стать причиной серьезных убытков, особенно при не очень долгосрочном инвестировании.

Покупка слитков в золоте – самый очевидный и доступный способ инвестирования в драгоценный металл. Но сегодня уже мало кто так поступает, ведь такое решение может стать причиной серьезных убытков, особенно при не очень долгосрочном инвестировании.

Золотые слитки предполагают хранение в специальных условиях – там, где их никто не сможет найти и похитить, а также для защиты от любых воздействий. Даже минимальные царапины понижают стоимость золотого слитка. Чтобы обеспечить оптимальные условия хранения, придется резервировать ячейку в банке и оплачивать ее.

В случае продажи слитка владелец обязательно должен будет выплатить налог на добавленную стоимость, а это 18% прибыли. Немаловажно и то, что стоимость продажи/покупки золота в слитках на вес в «Сбербанке» (и любом другом) сильно отличается. Так, если вложить средства в золото сегодня, а завтра решить его продать – владелец в общем потеряет около 30%.

Таким образом, задумываясь о том, стоит ли вкладывать средства в золотые слитки, желательно выбирать этот вариант только при очень долгосрочном инвестировании. В перспективе десятков лет золото может дать неплохой доход при условии, что его цена будет расти. Но неизвестно, погасится ли прибылью инфляция и стоит ли оно того.

Таким образом, задумываясь о том, стоит ли вкладывать средства в золотые слитки, желательно выбирать этот вариант только при очень долгосрочном инвестировании. В перспективе десятков лет золото может дать неплохой доход при условии, что его цена будет расти. Но неизвестно, погасится ли прибылью инфляция и стоит ли оно того.

Как происходит покупка слитка:

- Клиент приходит в банк с паспортом, присутствует при покупке.

- Слиток взвешивают с погрешностью менее 0.01 грамма, осматривают внешне.

- На изделие выдается сертификат с указанием всех данных, указанных на поверхности слитка.

- В момент передачи слитка составляют акт, выдается кассовый чек.

Золотые монеты

В таком варианте инвестирования тоже появляется множество вопросов. Прежде, чем покупать золотые монеты, нужно тщательно изучить ассортимент, выбрать наиболее подходящие. Золотые монеты идеальны в качестве шикарного подарка – они выступают не только ценностью, но и предметом искусства. А вот выгодным предметом инвестирования видятся слабо.

Монеты могут быть инвестиционными и коллекционными, отличаясь степенью уникальности, эстетикой, тиражом выпуска, возрастом. Специалисты рекомендуют приобретать отечественные монеты («Червонец», «Георгий Победоносец» и т.д.). Важно обращать внимание на качество чеканки, состояние поверхности. Хранить монеты нужно чрезвычайно бережно.

Обычно скупают золотые монеты те, кто в принципе любит коллекционировать подобные вещи и хорошо разбирается в них. А вот бизнесмену выбирать покупку золотых монет в качестве средства для аккумулирования средств заработка не стоит.

Золотой вклад ОМС

Рассматривая вклады в золото, плюсы и минусы, стоит выделить обезличенные металлические счета, которые обладают всеми преимуществами инвестирования в золото и исключают недостатки.

Обезличенный металлический счет – это особый вид счета, который отображает принадлежащий физическому лицу драгоценный металл с указанием граммов, но без информации о пробе, производителе, номерах слитков и т.д.

Открыв обезличенный металлический счет в «Сбербанке», владелец сразу же может покупать/продавать металл без необходимости в проверке слитков (физический вариант наличия золота отсутствует). То есть, ОМС – это тот же счет, но единицей его измерения выступают не рубли или доллары, а граммы металла (в данном случае золота).

Фактически, обезличенный металлический счет – это просто запись про то, что вкладчик имеет определенное количество грамм золота. Металл покупателю не поставляется, он просто выступает единицей исчисления депозитов. Но тут стоит отметить, что золото обеспечивают резервы банка, поэтому при желании клиент может заказать слиток (доплатив разницу в цене).

Открывать подобные вклады в драгоценных металлах «Сбербанк» позволяет любому клиенту, можно открыть на ребенка. В дальнейшем позволяется оформлять доверенность, завещание на вклад.

Металлы для обезличенных металлических счетов:

Металлы для обезличенных металлических счетов:

- Золото – от 1 грамма

- Серебро – от 1 грамма

- Платина – от 0.1 грамма

- Палладий – от 0.1 грамма

Курс покупки/продажи металла банк устанавливает самостоятельно, обычно он соотносится с текущими ценами на сырье на международных площадках. Актуальный курс на золото по ОМС в «Сбербанке» может каждый клиент в онлайн-кабинете на сайте либо в мобильном приложении.

Плюсы и минусы

До того, как открыть золотой вклад в «Сбербанке», необходимо тщательно изучить все особенности. Более подробно все преимущества и недостатки будут рассмотрены немного дальше, сейчас же стоит отметить главные аспекты.

Основные достоинства вклада в ОМС в «Сбербанке»: нет ограничений по снятию/пополнению, высокая потенциальная прибыльность, отсутствие необходимости платить НДС и физически владеть металлом, высокий уровень ликвидности, возможность открытия счета на ребенка (с целью долгосрочного инвестирования).

Недостатки: отсутствие страхования вклада в АСВ, риск убытков в случае падения цены на золото, отсутствие гарантированной прибыли (как в случае с процентами по депозиту), нужно самостоятельно платить НДФЛ, при желании получить монеты и слитки на руки все равно придется оплатить НДС в размере 18%.

Недостатки: отсутствие страхования вклада в АСВ, риск убытков в случае падения цены на золото, отсутствие гарантированной прибыли (как в случае с процентами по депозиту), нужно самостоятельно платить НДФЛ, при желании получить монеты и слитки на руки все равно придется оплатить НДС в размере 18%.

Вкладывая в обезличенные металлические счета, нужно понимать, что гарантий никто не сможет дать никаких.

С другой же стороны, вкладчик может самостоятельно мониторить цены, своевременно реагировать на изменения на рынке, менять вклады на деньги и наоборот.

Требования к вкладчикам

Чтобы иметь возможность вложить средства в золото, нужно узнать, кому доступна такая возможность. Для покупки клиент обращается в отделение, которое занимается драгоценными металлами, там предъявляет паспорт.

Кто может стать вкладчиком:

- Любое физическое лицо старше 18 лет, что подтверждается паспортом.

- Родители, а также законные представители детей до 14 лет (подтверждается паспортом, свидетельством о рождении).

- Подростки 14-18 лет при условии наличия письменного разрешения официального представителя.

Управление металлическим счетом может осуществляться клиентом лично либо другим лицом по нотариальной доверенности. Если счет открыт/оформлен на имя несовершеннолетнего, то другое лицо может управлять лишь при наличии доверенности и нотариального согласия представителя. Все расходные операции по счетам, оформленным на ребенка младше 14 лет, предполагают разрешение органов опеки.

Особенности ОМС

Задумываясь о том, стоит ли делать вклад в золото в «Сбербанке», выгодно ли это, можно начать именно с обезличенного металлического счета, который дает максимум преимуществ и компенсирует недостатки привычного варианта владения золотом в слитках, монетах.

Преимущества

Достоинств у ОМС значительно больше в сравнении с традиционными вариантами инвестирования в драгоценные металлы.

Главные плюсы ОМС:

Главные плюсы ОМС:

- Бесплатное обслуживание – в том числе открытие счета, покупка/продажа металла без комиссий.

- Удобное управление – продажа/покупка на счете совершаются из дома в любое время суток.

- Возможность открыть вклад в онлайн-режиме через мобильное приложение или Интернет-банк.

- Золото невозможно каким-либо способом повредить или своровать.

- Цены на ОМС изменяются в режиме реального времени, коррелируют с курсом драгоценных металлов.

- Вклады считаются бессрочными, не требуют регулярного продления.

- Вклад можно открыть на имя ребенка и эти инвестиции будет защищать закон.

- Защита от инфляции – если посмотреть изменение цен на драгоценные металлы, то можно увидеть отсутствие взаимосвязи с мировыми кризисами и быстрое восстановление, если они все-таки оказали влияние.

Недостатки

Золотой вклад в «Сбербанке» также имеет и свои недостатки, которые следует изучить до того, как открывать счет и ждать сюрпризов.

Важные минусы ОМС:

Важные минусы ОМС:

- Отсутствие начисления процентов на вклады.

- Высокие спрэды.

- Ликвидность ограничена самим банком – продать золото можно лишь «Сбербанку», а не любому покупателю.

- Отсутствие страховки в АСВ и гипотетически, если у банка отзовут лицензию, все средства сгорят.

- Условие доплаты за доставку золота в физическом виде.

Как заработать на металлическом вкладе

Задумываясь о том, как заработать на вкладе в металлический обезличенный счет, стоит помнить, что процентов тут нет, а прибыль создается разницей стоимости покупки/продажи золота. Курс регулирует сам банк, ориентируясь на мировые цены. Банк продает много дороже, чем покупает – спрэд может составлять 3-10%.

Единственный метод заработка на таком вкладе – повышение стоимости актива (золота). И рост должен быть ощутимым, чтобы обогнать спрэд и дать прибыль. К примеру, если разница покупки/продажи составляет 7%, то прибыль у клиента будет начисляться лишь после того, как цена вырастет на 7% и пойдет дальше.

В краткосрочной перспективе цена золота может повышаться и падать, а вот за несколько лет, десятков лет, скорее всего, вырастет. Металлические вклады прекрасно сочетаются с долларовыми депозитами – когда золото растет, доллар падает (эта зависимость работает и в обратную сторону). Поэтому оба актива могут нивелировать риски друг друга.

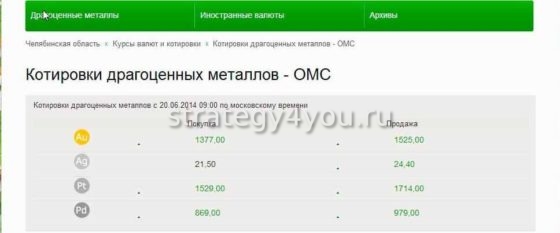

Курс золота сегодня

Следить за изменениями стоимости золота в обезличенных металлических счетах «Сбербанка» можно на официальном сайте в режиме онлайн. Есть графики за разные периоды, которые можно распечатывать.

В процессе анализа и изучения графиков можно выяснить множество полезных особенностей: так, к примеру, самый высокий спрэд по золоту обычно фиксируется ночью и на выходных, лучшие котировки – в рабочее время будних дней.

Как открыть ОМС в Сбербанке

Открыть металлический счет в «Сбербанке» можно несколькими доступными методами и каждый клиент выбирает наиболее приемлемый для него.

В офисе

Не во всех офисах есть нужное оборудование – если в большинстве отделений Москвы предоставляют услугу, то в регионах не всегда. Обычно ОМС открывают там, где осуществляется торговля золотыми слитками и монетами.

Что нужно сделать для открытия счета:

- Совершить звонок в «Сбербанк» по номеру 900 и узнать, может ли совершить процедуру выбранное отделение или посмотреть на сайте список нужных офисов: перейти на страницу ОМС, дойти до «Как открыть ОМС», найти под кнопкой с надписью «Открыть ОМС онлайн» ссылку со списком отделений.

- Отправиться в отделение с паспортом, выполнить все необходимые действия.

В «Сбербанк-онлайн»

Физическим лицам разрешено открывать счета онлайн, используя «Сбербанк-онлайн».

Порядок действий:

- Зайти в Интернет-банкинг.

- Отыскать раздел «Металлические счета», перейти в него.

- Выбрать нужный металл.

- Определить и указать количество граммов, которые планируется купить.

- Выбрать карту/счет, с которых будут списаны средства.

- Прочесть договор, завершить операцию.

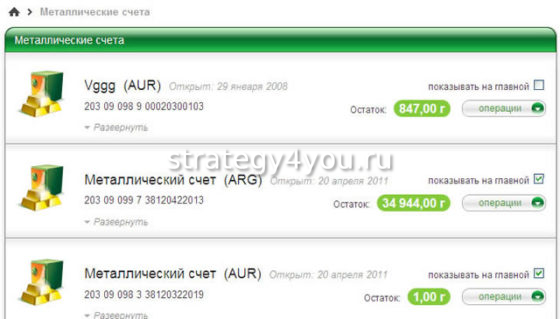

После этого ОМС можно найти в списке своих счетов. Указываются два значения – число граммов и стоимость их по текущей цене банка. При желании пополнить вклад или продать актив, нужно выбрать счет и осуществить требуемую операцию.

В мобильном приложении

Все вышеперечисленные операции можно совершить, используя мобильное приложение. Тут есть лишь такое уточнение: в пункте 6 указывается отделение – это обозначен офис «Сбербанка», который закреплен за вкладом.

Все вышеперечисленные операции можно совершить, используя мобильное приложение. Тут есть лишь такое уточнение: в пункте 6 указывается отделение – это обозначен офис «Сбербанка», который закреплен за вкладом.

При желании получить бумажный договор либо пообщаться с сотрудником, обращаться нужно туда. А вот открытие счета не требует личного присутствия – все осуществляется так же, как и в онлайн-банкинге с компьютера.

Выгодны ли сегодня вклады в GOLD

Вопрос о том, выгодный ли сегодня вариант инвестирования в золото и непосредственно в обезличенные металлические счета, предполагает указание срока вклада. В краткосрочной перспективе смысла покупать и продавать золото нет из-за высоких спредов. Но в перспективе лет цена золота постоянно повышается и тот, кто сделал такой вклад 20 лет тому, сегодня получил прибыль, в несколько раз окупившую вложения.

Будет ли золото так же стремительно расти и сейчас, ответить мало кто может. Но то, что цена драгоценных металлов буде повышаться – это факт. ОМС позволяет исключить все риски и неприятности, связанные с хранением слитков и монет, но он не застрахован. Металлический счет можно открыть на ребенка и защитить вклад на законодательном уровне.

Независимо от вида вклада в золото, заработать на нем можно исключительно при условии повышения цены металла. Запасы золота ограничены в мире, после падения его цена все равно всегда растет.

Что нужно знать инвестору про ОМС (обезличенные металлические счета) | Ликбез инвестора

17.04.2020

ОМС или обезличенные металлические счета приобретают все большую популярность в качестве инвестиционного инструмента, позволяющего выгодно вложить деньги в драгоценные металлы. В России их стали активно внедрять со времен кризиса 1998 года, как альтернативу валютным вкладам. ОМС с самого начала являлись надежным, удобным и прозрачным средством инвестиций.

Каковы особенности обезличенных металлических счетов?

Металлические счета похожи на обычные банковские вклады тем, что могут быть двух видов — «срочные» или «до востребования». Единица измерения количества металла при этом — 1 грамм. В банках России доступны для открытия золотые, серебряные, платиновые и палладиевые ОМС.

На какую прибыль можно рассчитывать при открытии ОМС?

Одна из разновидностей капитала — это драгоценный благородный металл. Однако ошибочно рассматривать его, как спекулятивный инструмент рынка для извлечения сиюминутной прибыли. Цены на драгметаллы с функцией денежных средств, такие как серебро и золото, ежедневно колеблются относительно евро, доллара и рубля. Но главное достоинство таких драгоценных активов — защищенность от инфляционных процессов. Их внутренняя стоимость и покупательная способность в долгосрочной перспективе обладает высокой стабильностью. На небольших временных отрезках изменения цены могут быть значительными. Такие колебания способны привести к убыткам. Обезопасить себя от рисков можно, имея дело с опционами. Поэтому необходимо проявлять максимальную внимательность, выбирая временную точку входа на рынок для открытия металлического вклада, а также период размещения инвестиций. Важно удержать себя от покупок при максимальных ценах. Не рекомендуется тратить на приобретение драгоценных благородных металлов последние деньги или использовать для этого кредитные средства.

Принимая решение об открытии ОМС, необходимо отталкиваться от актуальных на данный момент графиков с динамикой цен золота и серебра. В долгосрочной перспективе драгоценные металлы всегда только увеличивают свою стоимость. Это объясняется самой сутью неизбежной инфляции при любой экономической системе.

Всем известно меткое народное изречение о том, что деньги в карманах лишь мнутся. Применить эту хлесткую мудрость можно и к драгоценным металлам. С учетом этого, если вы открываете металлический вклад на длительное время, то стоит поинтересоваться, какие дивиденды начисляются на него. В случае с ОМС процентная ставка не может быть слишком велика по объективным экономическим причинам. Однако в ней заключен действительный прирост вашего драгоценного капитала. На фоне ежедневных ценовых колебаний на рынке драгоценных металлов это приращение может показаться мизерным. Но в долгосрочной перспективе именно из начисляемых на металлический вклад процентов складывается стабильный и гарантированный во времени доход.

Как правильно вести свой металлический счет?

Банковский вклад в драгоценных металлах может быть открыт в виде обезличенного металлического счета или счета ответственного хранения. Во втором случае мы имеем дело с фактом содержания металлов клиента в хранилище банка. При этом слитки принадлежат вкладчику. В случае с ОМС металлический счет не имеет конкретной привязки к физическому золоту, серебру, палладию или платине. Здесь подразумевается лишь банковское обязательство выдачи слитков клиенту по его запросу.

ОМС нельзя в полной мере считать банковским счетом, так как он не включен в государственную программу страхования вкладов. Выбирая банк для открытия металлического счета, необходимо в первую очередь руководствоваться соображениями надежности. С учетом того, что работа с драгоценными металлами требует объемных затрат труда и средств, такими инвестиционными операциями занимаются обычно кредитные учреждения, прочно стоящие на ногах и ищущие не сиюминутной прибыли, а долгосрочной и эффективной финансовой отдачи в будущем. Поэтому случаи потери металлических счетов при банковском банкротстве крайне редки.

Недостатки ОМС

Обезличенные металлические счета имеют, как свои плюсы, так и минусы. Инвестору стоит помнить, что приобрести или продать драгоценный металл таким способом он сможет только в рамках ценового диапазона, диктуемого банком. Ежедневно фиксируя стоимость, банковские учреждения принимают во внимание цену драгметалла на международном рынке. Незначительные различия объясняются наличием или отсутствием таможенных расходов при ввозе драгоценных металлов в страну, а также ликвидностью внутреннего рынка. Примерную объективную стоимость золота можно вычислить самостоятельно следующим способом:

- Разделите актуальную долларовую стоимость одной унции драгоценного металла на мировом рынке на 31.1035.

- Полученную цену 1 грамма в долларах переведите в рубли по текущему курсу.

Произведя эти нехитрые расчеты, вы увидите, что котировки банка, в котором у вас открыт металлический счет, будут отличаться от полученного «справедливого» значения, естественно, в пользу самой кредитной организации.

Другой подводный камень ведения ОМС — слишком большая разница между стоимостью приобретения и последующей продажи драгоценного металла. Металлический счет лучше открывать там, где этот спред минимален.

Комиссионные расходы при открытии и ведении ОМС обычно отсутствуют.

Какие налоги платят с металлических счетов?

Если вы решите продать драгоценный металл со счета, то придется заплатить подоходный налог в размере 13%. При этом самостоятельно заполняется налоговая декларация и также самостоятельно производится оплата. Доходом физического лица в этом случае считается разница между стоимостью приобретения и стоимостью продажи.

Подоходный налог по ставке 13% необходимо платить также в том случае, если по вашему металлическому счету начисляются дивиденды. Налогообложению при этом подлежит сумма выплаченных по факту процентов. В случае рублевого начисления дивидендов банк сам удерживает и направляет в российский бюджет необходимый налог. Если проценты начисляются в граммах драгоценного металла, то физическое лицо должно самостоятельно задекларировать прибыль и уплатить с нее налог.

9 способов инвестировать в золото: плюсы и минусы

Вчера стоимость достигла исторического рекорда— выше $1923 за унцию (пика 9-летней давности). В эпоху цифровых технологий драгметалл, как и сотни лет назад, является одним из самых популярных и надежных активов. Но легко ли инвестировать в настоящее золото обычному инвестору?

Когда-то золото можно было купить только в физическом виде. Сегодня для покупки реального металла есть серьезные ограничения. Зато финансовая сфера придумала множество вариантов запастись производными «золотыми» активами. Давайте разбираться.

1️⃣ Золотые слитки

Наиболее соответствующий нашей задаче способ, так как приобретается реальное золото, которое останется тем, что оно есть при любых потрясениях.

⚖️ Где купить: в банках, на бирже (сложная процедура) или у частных лиц (большой риск).

➕ Настоящее физическое золото.

➕ Можно взять не только слиток-кирпич, но и слиток меньшего размера, например, один грамм.

➖ Огромный НДС — 20%.

➖ Большие спреды (разница между ценой продажи и покупки).

➖ Бережное хранение: даже царапина снижает стоимость слитка.

➖ Затраты на хранение, например, в банковской ячейке.

➖ Риск кражи.

2️⃣ Золотые монеты

⚖️ Где купить: в банках, нумизматических магазинах и на аукционах.

➕ Настоящее физическое золото.

➕ Нет НДС.

➕ Стоимость некоторых монет со временем может расти из-за коллекционной ценности.

➕ Небольшой вес.

➖ Большие спреды (разница между ценой продажи и покупки).

➖ Бережное хранение: царапина снижает стоимость.

3️⃣ Ювелирные украшения

Самый неоднозначный способ. Несмотря на то, что приобретается физической золото на цену изделия может влиять множество других факторов.

⚖️ Где купить: в магазинах и у частных лиц.

➕ Настоящее физическое золото.

➕ Стоимость украшений может расти из-за коллекционной ценности.

➕ Небольшой вес.

➖ НДС — 20%.

➖ Бережное хранение: царапина снижает стоимость.

➖ Риск некачественного производства или подделки.

➖ Риск кражи.

4️⃣ Золотые ETF

ETF — это инвестиционный фонд, акции которого обращаются на бирже. Котировки акций привязаны к активам в портфеле. В нашем случае к стоимости золота.

⚖️ Где купить:

На Московской бирже: есть всего один золотой ETF — FXGD, акции которого можно приобрести за рубли.

На Санкт-Петербургской бирже: торгуются акции иностранных золотых ETF iShares Gold Trust и SPDR Gold Trust. Но купить их можно лишь профессиональным инвесторам.

➕ Простота торговли в сравнении с хранением физического золота.

➕ Нет НДС.

➖ Комиссии. Например, FXGD — 0,45% в год.

➖ Не физическое золото, а акция фонда-посредника.

➖ Высокий порог входа у иностранных ETF.

5️⃣ ПИФы драгоценных металлов

Паевые инвестиционные фонды (ПИФы) инвестируют в «золотые» инструменты: акции золотодобывающих компаний, обезличенные металлические счета и фьючерсы. Поэтому котировки ПИФов редко следуют за динамикой цен на золото.

⚖️ Где купить: в управляющих компаниях, например, банках.

➕ Работа ПИФов жестко регулируется государством, что делает вложения более надежными.

➕ Не облагается НДС.

➖ Не физическое золото, а пай фонда-посредника.

➖ Комиссии, которые в сумме могут составлять до нескольких процентов.

6️⃣Обезличенный металлический счет (ОМС)

По сути, это банковский вклад. Стоимость и доходность счета привязана к курсу золота.

⚖️ Где купить: в банках.

➕ Нет НДС.

➕ Не нужно тратиться на хранение золота.

➕ Порог входа низкий: счет можно открывать от одного грамма.

➕ Не облагается НДФЛ: если металл лежал на ОМС от трех лет, то полученная при его продаже прибыль, а также если сумма проданного металла не превышает ₽250 тыс. в год.

➖ Не физическое золото.

➖ В отличие от депозитов, у ОМС нет гарантий со стороны Агентства по страхованию вкладов. В случае проблем у банка можно лишиться вложений.

➖ Большие спреды (разница между ценой продажи и покупки).

7️⃣ Контракты на валютном рынке

Аналог ОМС. Контракты на покупку одного грамма золота с расчетами завтра — GLDRUB_TOM. То есть при покупке сегодня контракта завтра (или в понедельник для пятницы) на счете окажется физическое золото, которое можно продать в любой другой день.

⚖️ Где купить: валютная секция Московской биржи.

➕ Нет НДС.

➕ Не нужно тратиться на хранение золота.

➕ Порог входа низкий: лот — 10 грамм.

➕ Небольшие спреды в отличие от ОМС (разница между ценой продажи и покупки).

➖ Не физическое золото.

➖ Инструмент доступен не у всех брокеров.

8️⃣ Фьючерсы на золото

Производный инструмент фондового рынка. Срочные контракты, по которым покупатель обязуется купить у продавца актив по заранее определенной цене. У них есть дата окончания, когда по контрактам происходит расчет. Курс фьючерсов повторяет динамику золота на мировом рынке.

⚖️ Где купить: на срочном рынке через брокера.

➕ Высоколиквидный инструмент.

➕ Спреды и издержки на покупку и продажу очень низкие.

➕ Нет НДС.

➖ Не физическое золото.

➖ Очень рискованный инструмент — для торговли фьючерсами требуются опыт и знания.

➖ Контракты имеют сроки истечения. Инструмент неудобен для долгосрочных инвестиций.

9️⃣Акции золотодобывающих компаний

Как правило, вместе с ценой на золото растут акции добывающих золото компаний. Главные публичные золотодобывающие компании России — «Полюс», «Полиметалл», «Селигдар», «Бурятзолото», «Петропавловск», «Лензолото».

⚖️ Где купить: на фондовом рынке через брокера.

➕ Акции российских компаний легко купить на Московской бирже.

➕ Достаточно высоколиквидные.

➕ Могут приносить дивидендный доход.

➖ Не физическое золото.

➖Влияние многих внешних факторов на цену акции. От общей экономической ситуации в стране до проблем с управлением компанией.

Как видно финансовых инструментов, привязанных к цене золота множество. Досадно, что покупка настоящего физического золота сопряжена с такими большими издержками.

Не является индивидуальной рекомендацией.

А вы инвестируете в золото?

Вклады в золоте: преимущества и недостатки

Золото… Сколько блеска в этом слове. Золото — это единственная вещь, которой люди всех поколений мечтали обладать. И наше время тому не исключение. Может поменяться что угодно: дом, страна, курс валют. Но золото — всегда останется золотом. Здравствуйте. В статье раскрывается тема: «Вклады в золоте: плюсы и минусы». Начнем с плана обзора.

История

Для того чтобы разобраться в том, почему золото в цене до сих пор, стоит окунуться в историю. Золото — это благородный, драгоценный металл, открытый еще во времена Инков. Оно сразу же стало эталоном денег из-за свойств, которыми обладало: блеск, цвет (золото переводится как желтый, Солнце), не темнело, встречалось в виде самородков, легко поддавалось обработке. Так же, золото очень мягкое, благодаря чему, делалось много ярких украшений. Отсюда, в связи с тем, что золото признано как универсальный денежный эквивалент, принятый в мире, оно никогда не рухнет в цене.

Сводка

Из-за золота происходило огромное количество войн. Самым кровопролитным можно назвать завоевание Америки. Тогда было уничтожено практически все коренное население континента. Не стоит забывать так же такие события, как: крестовые походы, золотая лихорадка, уничтожение целых цивилизаций ( Инков, Ацтеков и других).Так же, стоит отметить, что люди шли на жертвы, ради этого металла. Вся эта история показывает нам не только человеческое безумие, но и ценность металла.

Вклад в золото

От истории плавно переходим в настоящее. Каждый человек задумывается о так называемом «спасательном круге». Речь пойдет о вкладах. Вклад — это процесс вложения Ваши денег в банк, с дальнейшим получением прибыли. Для многих этот метод является заработком. Он носит в себе одновременно и простую прибыль, но в тоже время и большой риск. По сути — это лотерея. Как вам повезет, и вовремя ли Вы успеете забрать деньги. Для того чтобы хорошо зарабатывать на вкладе, нужно и вложить не маленькую сумму. Да, золото всегда остается в цене, но его стоимость имеет свойство отклоняться. Вообще, заработок на золоте — это долгая работа, которая может как вовсе не дать результата, так и вознести его.

Население чаще предпочитает вкладывать в золото в момент финансовых кризисов. Таким образом, они сберегают свои деньги. Виды вкладов очень разнообразны:

- В банке.

- В виде монет.

- В виде слитков.

- В виде украшений.

У каждого вида есть свои процедуры, о которых будет описано ниже.

Процедура вклада

Процедура вклада зависит о того, какой вид вклада Вы выбрали:

- Для банка. Вы приходите в банк, открываете вклад, вносите сумму и Ваш вклад высчитывают, основываясь на рыночной стоимости золота и сумме, которую Вы внесли. К этому прибавляют срок вклада. И отсюда получается та сумма денег, которую Вы сможете забрать по окончанию срока вклада (работает при идеальных условиях).

- Для монет и слитков. Вам требуется прийти в любое учреждение ( чаще всего это опять же банк), и приобрести там с монеты (огромный выбор как по гравировке (юбилейные), так и по размерам) или слитки( присутствует различные весовые категории). Далее, хранить эти монеты можно как в банке, так и дома.

- Для украшений. Процедура такая же, как и с монетами, но украшения приобретаются в ювелирных магазинах.

У всех таких типов вкладов есть свои преимущества и недостатки.

Плюсы

Главным преимуществом вклада в золото является сохранение сбережений. Так же, основным плюсам можно назвать быстрое получение прибыли (чем больше вложено, тем больший процент Вы получаете). Есть так же и долгосрочные вклады, которые учитываются еще и со временем. Плюс украшений — безусловно вид финансового благополучия. А для монет и слитков — Ваше золото всегда рядом.

Минусы

Минусов у таких вкладов весьма много. Это:

- Банк, в котором был сделан вклад объявил себя банкротом или у него отберут лизензию(потеря большого или полного процента вложенных денег).

- Утрата купленных слитков, монет, украшений (потеря, кража).

- Потеря стоимости украшения после покупки (при выходе из магазина, цена на украшение падает на 15-30%).

- При продаже в ломбардах и на торговых площадках, золото может оцениваться как лом: украшение изготавливается с примесями (цена может быть от 50 % рыночной и ниже).

- Вас могу обмануть при продаже золота (продать фальшивку).

- НДС тем выше, чем выше Ваш вклад.

Вывод

Вклады в золото, по-крайней мере в России, считаются самыми безопасными и популярными. Безусловно, основная цель данного вида вклада — это Ваше благосостояние. Поэтому, несмотря на все минусы, именно благодаря высокому спросу на золото, Ваше финансовое будущее будет застраховано.

Похожие записи

Как вложить деньги в золото в Сбербанке | Ликбез инвестору

12.02.2020

В среде банкиров золото всегда считалось самым надежным активом, обладающим наибольшей ликвидностью. Сегодня драгоценный металл, как инвестиционный инструмент, по своей надежности ничем не уступает, а во многом даже превосходит депозитные вклады и облигации госзайма. Давайте разберемся, как с прибылью вложить деньги в золото в Сбербанке, а также, о каких достоинствах и недостатках данного вида вложения денег должны знать инвесторы-новички?

Вкладываем деньги в золотые активы в Сбербанке под проценты

Сегодня существует два возможных варианта вложить деньги и открыть вклад в золоте в Сбербанке:

- Покупка золотых металлических слитков.

- Открытие ОМС (обезличенного металлического вклада).

- Покупка золотых монет Сбербанка.

В первом случае вам перед покупкой придется дополнительно оплатить услуги эксперта по установлению подлинности слитков, а также нести все расходы по дальнейшему хранению своего же золота в Сбербанке. Когда срок действия договора об ответственном хранении закончится, вы сможете забрать металл домой, но только после оплаты налоговых отчислений.

Выбор варианта с открытием обезличенного металлического вклада также не подразумевает, что вы получите драгметалл на руки после того, как вложили деньги в золото. Если хранить золото в Сбербанке в виде ОМС, то можно рассчитывать на ежемесячную прибыль, основанную на росте стоимости. Так, выгода от обычного депозитного вклада определяется начисляемыми процентами на вложенную сумму. Для вклада в виде обезличенного металлического счета это неактуально, потому что его доходность находится в прямой зависимости от увеличения или уменьшения стоимости металлических активов на международном рынке. Данный вид вложений будет понятнее и ближе инвесторам, привыкшим оперировать живыми деньгами и извлекать выгоду, которую можно подержать в руках в виде обычных бумажных денег. Неоспоримое достоинство вкладов в ОМС — отсутствие вынужденных расходов на ответственное хранение в Сбербанке и необходимости платить налог на добавленную стоимость.

Третий вариант — купить золото в физической форме в виде монет. Как это сделать выгодно в Сбербанке мы писали тут, а здесь: можно узнать какие монеты выкупает Сбербанк (по состоянию на 2019 год). До того, как вложить накопленные деньги в реальное физическое золото без открытия виртуального металлического счета в Сбербанке, тщательно продумайте, как и где вы его будете хранить.

Оптимальным способом уменьшения налоговых отчислений и сопутствующих затрат в деньгах будет оставить драгоценный металл храниться там, где вы его приобрели. Умудренные опытом бывалые инвесторы рекомендуют вложить деньги в слитки весом 50 или 100 грамм. Меньший вес не так выгоден и не оправдывает накладных расходов. Слитки большей массы можно купить по более выгодной цене за 1 грамм. Оптимизировать налоговое обременение инвестиций и вкладов можно, определив золото на ответственное хранение в тот же Сбербанк.

Несколько причин, чтобы вложить деньги в золото в Сбербанке

Если открыть в Сбербанке одну из разновидностей вклада в золоте — насколько это может быть прибыльно? Достоинства подобных инвестиций в следующем:

- В сравнении с вкладами в отечественной и зарубежной валюте, золотые инвестиции отличает защищенность от инфляции и безопасность..

- Нацеленность подобных вложений на долгосрочную перспективу не только защитит сбережения, но и приумножит их.

- Если вложить деньги в золото и хранить его в Сбербанке, то гарантированное увеличение стоимости на международных рынках обеспечит вам пусть небольшой, но стабильный доход.

- Золото, как товар, отличается максимальной ликвидностью, особенно это относится к золотым монетам.

- Если вложить деньги в золото в Сбербанке, это позволит диверсифицировать имеющийся инвестиционный портфель.

- Золотые слитки высокого качества имеют универсальное применение.

- Открыть вклад в золоте в Сбербанке можно за минимальное время, а его ведение не потребует дополнительных затрат.

- Открыть вклад в золоте в Сбербанке можно с оформлением на несовершеннолетнего.

Вложить деньги в золото и хранить его на банковском вкладе не так рискованно. Основная опасность может быть связана с неправильным выбором кредитного учреждения и его ненадежностью. Золотые вложения не подпадают под программу страхования вкладов. В случае банкротства банка возвращение средств будет невозможно. Сбербанк в этом случае является оптимальным вариантом, способным обеспечить защиту от подобных рисков.

Вклад в золоте в Сбербанке — каковы условия?

Процедура открытия такого вклада максимально проста. Вам необходимо лишь обеспечить предоставление следующих документов, прежде чем вложить деньги:

- паспорт гражданина Российской Федерации;

- свидетельство ИНН;

- заполненный бланк заявления;

- договор с указанием всех условий, на которых собираетесь вложить деньги и хранить золото в Сбербанке, вести вклад, сдавать или получать драгоценный металл;

- заявление о передаче золотых слитков на хранение в банк.

Если частное лицо желает вложить личные деньги в «живое» золото, не открывая обезличенный металлический вклад в Сбербанке, а покупая драгоценный металл в слитках, то необходимо предварительно оплатить услуги профессионального эксперта и приемку актива на хранение. Все это войдет в конечную стоимость.

Нюансы такого вида вложений:

- вложить деньги в золото в Сбербанке можно, покупая слитки весом не менее 1 грамма и не более 1 килограмма;

- при этом счет в банке открывать необязательно;

- хранить золото можно в банковской ячейке.

Когда срок действия договора завершится, можно будет уплатить налог на добавленную стоимость и забрать драгметалл на руки.

Определение стоимости слитков с пробой 999

Прежде, чем вложить деньги и открыть свой первый вклад в золоте, стоит научиться рассчитывать текущую цену 1 грамма драгметалла с пробой «три девятки». Сбербанк сообщает об изменении котировок на основании динамики международного рынка каждый день. Среди причин, определяющих изменение стоимости слитков, можно назвать следующие:

- Востребованность среди инвесторов.

- Качество драгоценного металла.

- Надежность производителя слитков.

- Объемы производимого в мире золота.

- Состояние банковских золотовалютных резервов.

Расчетная цена золотых слитков определяется банком, исходя именно из этих факторов. Упрощенно можно рассчитать стоимость 1 грамма драгметалла самому, если сопоставить цену одной унции золота и долларовый курс на текущую дату. К полученной цифре необходимо добавить величину налога на добавленную стоимость.

Этот нехитрый расчет поможет вам грамотно открыть и вести вклад в золоте в Сбербанке.

Хранение средств в виде золота в Сбербанке

Перед покупкой слитков, чтобы с выгодой вложить деньги, надо определиться, как в дальнейшем хранить приобретенное золото? Хранение в домашних условиях не позволит обеспечить надлежащую безопасность и создать условия для поддержания товарного вида. Царапины и сколы обязательно приведут к значительному снижению цены при последующей продаже или к отказу в ней. Даже повреждения фирменной упаковки слитка удешевляют его. Чтобы обеспечить себе дальнейшую легкую реализацию товара, охотнее всего банки приобретают слитки, которые хранились у них, и Сбербанк — не исключение. Поэтому упорство в вопросах хранения золота и желание иметь его именно у себя дома может закончиться значительным снижением цены или полным отсутствием возможности реализации. Лучше хранить золото в Сбербанке. Если же у Вас золото в монетах — рассмотрите наше предложение монетарного депозита, чтобы монеты не просто хранились, но работали и приносили доход. Насколько нам известно банки таких услуг сейчас не предоставляют.

Как же все-таки грамотно вложить деньги в золото и сохранить, таким образом, средства в Сбербанке? Если вы предпочитаете не виртуальный обезличенный металлический счет, а «живой» драгметалл, то вам подойдет оформление договора на ответственное хранение слитков. Такой счет можно завести только в тех филиалах, где имеются специальные средства для точного измерения и оценки. Вся информация о слитке (день изготовления, логотип производителя, индивидуальная нумерация, вес и проба) при передаче на хранение в банк документально фиксируется и оформляется в виде специального акта.

Вложить деньги в золото в Сбербанке — это безопасно. Организация не вправе пользоваться хранящимся золотом для выдачи кредитов. По первому требованию вкладчика слитки должны быть переданы ему. Эти услуги банк оказывает платно. Клиент оплачивает комиссионные при передаче драгоценного металла в иное учреждение, при сдаче на хранение, выдаче на руки, а также за ведение вклада.

Как же правильно вложить деньги в золото в Сбербанке?

Прежде чем вложить деньги и открыть специальный вклад в металлическое или виртуальное золото, необходимо понять особенности таких инвестиций, политику самого Сбербанка, а также учесть возможные риски, достоинства и недостатки. Надо помнить, что стоимость драгметалла в Сбербанке может не только расти, но и падать. По этой причине самая большая выгода будет ждать тех, кто решится вложить имеющиеся деньги в золото и хранить его в Сбербанке достаточно долгое время, рассчитывая на долгосрочную перспективу. О других способах вложения денег в желтый металл читайте здесь.

выгодно ли это, плюсы и минусы золотого счета, как открыть и на какой доход рассчитывать

Здравствуйте, уважаемые читатели! Возможности сбережения денег и инвестиционные инструменты интересуют не только представителей бизнеса, но и рядовых граждан. Вклад в золото в Сбербанке – выгодно ли это и можно ли получить дополнительную прибыль сверх первоначального вклада? Как , как правильно разместить его на депозитном счете? Предлагаем разобраться.

Золото – это не просто показатель достатка и стабильности, это популярное средство для вложения денег. Популярность драгоценного металла обусловлена тем, что его запасы на планете ограничены, а значит, нет предпосылок для снижения рыночной стоимости. Напротив, дефицит способствует повышению цены. За депозиты в золоте некоторые банки платят стабильный процент, но есть еще одно преимущество – .

Что такое вклад в золото

Обезличенный металлический счет – особый счет в банке, на котором отображается количество номинально принадлежащего держателю ценного металла. Доходность такого вклада находится в прямой зависимости от колебаний цен на актив, к которому он привязан.

Преимущества и недостатки золотых счетов

Своим счетом в Сбербанке вкладчик может распоряжаться как собственнолично, так и передать его третьему лицу. Преимущества золотых счетов:

- Открыть его можно за несколько минут, в некоторых случаях – в режиме online не выходя из дома.Нет платы за открытие счета.

- Не требуется расходов на содержание депозита и хранение драгметалла.

- НДС за приобретение актива не предусмотрен.

- При покупке и продаже взимаются комиссии, но они невелики.

- Установлен минимальный порог входа, достаточно приобрести 0,1 г драгоценного металла, максимальный порог также отсутствует.

- Высокая ликвидность вклада: счет можно закрыть в любой момент и вывести деньги.

Мнение эксперта

Людмила Пестерева

Наш самый опытный инвестор в золото

Задать вопросПриобретенный актив не утратит стоимости из-за повреждения или нарушения состояния, так как он не выдается на руки и не имеет отношения к физическому золоту. Металл на счету – «виртуальный».

При этом есть у ОМС недостатки:

- закон о страховании вкладов физ.лиц в России не распространяется на эти счета;

- существует риск отзыва лицензии у банка.

Для открытия ОМС нужно .

Какие еще виды золотых инвестиций доступны в СБ?

Помимо ОМС Сбербанк предлагает другие возможности для инвесторов: купить мерные слитки или золотые инвестиционные монеты.

Слитки

Покупка слитков золота – это популярный долгосрочный инструмент. После сделки слиток можно забрать и хранить в надежном месте или заключить с банком договор на хранение, заплатив за это установленную комиссию. При этом фиксируется информация о виде металла, пробе, производителе и заводских номерах.

Преимущества такой инвестиции в том, что это настоящее золото, которое можно получить на руки, даже если финансовое учреждение обанкротится. Размер слитков начинается от 1 грамма.

Думая, как купить золотые слитки, нужно оценить недостатки:

- Во время сделки нужно заплатить НДС в размере 18%.

- Требуются затраты на хранение, транспортировку.

- Важно хранить документы, подтверждающие покупку, и относиться к изделию очень бережно.

- Низкая ликвидность.

Продать металл по цене слитка можно только Сбербанку, другой банк, скорее всего его не примет.

Монеты

– это способ, как вложить деньги надолго. Такие инвестиции дают возможность получить прибыль в далеком будущем. Монеты не просто дорожают в связи с ростом цены на золото, но и повышают свою ценность со временем. Спустя несколько десятков лет монеты можно продать на аукционе и получить большой доход.

НДС на монеты не предусмотрен. Недостатки вклада те же, что и для слитков.

Какой способ лучше и почему

Эксперты советуют открывать такой вклад лицам, которые разбираются в особенностях рынка драгоценных металлов, новичкам лучше выбрать классический вид – ОМС.

Мнение эксперта

Людмила Пестерева

Наш самый опытный инвестор в золото

Задать вопросВ случае со слитками и монетами вкладчик получает реальное золото, а ОМС – виртуальное. Для получения прибыли лучше выбирать длительные вклады на 3–5 лет. По статистике, чем длиннее срок инвестиции, тем больше шансов получить прибыль.

Доходность золотых депозитов

В отличие от денежных депозитов, на ОМС и вклады реальным золотом финансовые учреждения не начисляют процентов. Поэтому доходность обусловлена только ростом цены на золото. В целом такой рост может быть выгоднее стандартных сбербанковских депозитов.

На какой максимальный доход можно рассчитывать

Краткосрочные вклады будут скорее убыточными, а разместив депозит на срок более 3 лет, можно заработать. В недавнем прошлом происходили скачки, когда золотые депозиты приносили до 80% доходности. В период с 2004 по 2017 годы реальная годовая ставка доходности инвестиций в этот металл составила 8,5%. Это значит, что актив не только обогнал инфляцию, но и принес прибыль.

Способы получить максимальную прибыль:

- Покупка активов.

- Трейдинг на фондовой бирже.

- Покупка акций компаний, занимающихся золотодобычей.

Посмотрите видео с экспертами о том, стоит ли вкладывать в золото.

Плюсы и минусы вклада в золото в Сбербанке

Преимущество подобных вкладов в том, что они помогают в сохранении денег вкладчика от негативного влияния инфляции. Другие плюсы:

- Понятная процедура.

- Можно открыть вклад на любую сумму, нет ограничений на максимальное вложение.

- Возможность оформления счета на третье лицо.

- Разница между ценой покупки и реализации при ОМС гораздо менее ощутима, чем для слитков и монет.

- Нет дополнительных затрат на хранение и транспортировку.

- Вклад открывается «до востребования».

К отрицательным сторонам можно отнести:

- Отсутствие процентов по вкладу, как в обычном депозите.

- Банк не выплачивает комиссию за использование золота.

- Вклады не страхуются, и есть риск потерять свои деньги.

Курс ОМС в Сбербанке на сегодня

Стоимость золота на ОМС в Сбербанке обновляется ежедневно, кроме выходных, и публикуется на официальном ресурсе банка. Цифра находится в прямой зависимости от цены ЦБ и от роста золотовалютных биржевых котировок.

Ниже представлен график с котировками на сегодня:

Способы открытия счета

Открытие счета в золоте мало чем отличается от обычного депозита. Необходимо предоставить в банк установленный пакет документов, заключить договор и внести на счет золото или денежные средства. При внесении на счет слитков золота каждый из них должен иметь документацию изготовителя и быть в хорошем состоянии.

В отделении банка

Для открытия вклада необходимо обратиться к сотруднику отделения, получить бланк. Заполнив блок с паспортными данными, нужно указать количество и вид металла, выбрать вариант вклада.

Затем нужно передать сотруднику:

- заявление;

- паспорт;

- достаточную сумму наличности.

После подписания договора клиент получает все документы на владение счетом.

Онлайн

Чтобы открыть ОМС онлайн, нужно:

1. Зайти на сайт Сбербанк Онлайн.

2. Перейти в меню «Металлические счета».

3. Активировать вкладку «золото».

4. Заполнить online-заявку.

5. Подтвердить покупку путем перевода денег.

В личном кабинете появляется возможность отслеживать динамику стоимости купленного металла.

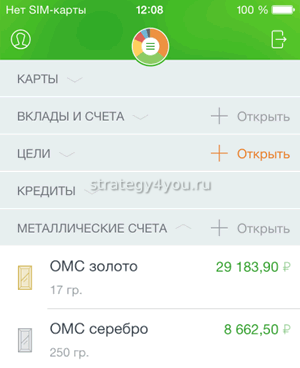

Через приложение

Здесь все максимально просто, следуйте скриншотам:

Условия открытия вклада

Металлический счет открывается после заключения договора между банком и клиентом.

Необходимые документы

Чтобы открыть золотой вклад в СБ, физическому лицу необходимо предъявить такие документы:

- паспорт гражданина;

- индивидуальный номер налогоплательщика;

- стандартное заявление об открытии вклада;

- документы на драгметалл или деньги на его покупку.

После этого заключается договор, в котором описаны все нюансы. Иностранным гражданам дополнительно понадобится предоставить миграционную карту.

Требования к вкладчикам

Получить доступ к ОМС может дееспособный гражданин РФ, достигший возраста 18 лет (14 – с разрешения законного представителя). Пополнять счет несовершеннолетнего можно в любой момент без согласия владельца, а снять деньги можно только с разрешения держателя счета.

Правила закрытия ОМС в золоте

Для закрытия ОМС необходимо лично явиться в отделение с полным пакетом документов на депозит. Придется написать заявление, согласно которому оператор выполнит проверку и выдаст деньги.

Чтобы продать металл в режиме онлайн, нужно:

- Открыть «Свои счета» в приложении Сбербанк Онлайн.

- Выбрать активы, которые хотите продать.

- Указать карту для зачисления денег.

Самый простой способ закрытия вклада – продать банку все золото и прекратить пользоваться счетом.

Важно: если актив пребывал в вашей собственности более 3 лет, НДФЛ платить не придется.

Отзывы

Николай, г. Санкт-Петербург

Хочу заметить, что перед тем как открыть вклад в золоте, нужно некоторое время понаблюдать за колебаниями цены и покупать тогда, когда она немного «просядет». Тогда и заработать можно больше.

Наталья, г. Волгоград

Мой вклад в Сбербанке в золоте лежит уже семь лет, за это время он хорошо подрос. Я не спешу его забирать, ведь банк вроде надежный.

Ирина, г. Москва

Благодаря ОМС я начала накапливать деньги. Хранить их дома опасно, размещать депозиты под проценты в рублях – рискованно, а покупая золоте небольшими партиями, я защищаю себя от нестабильной экономической ситуации и откладываю деньги.

Заключение

Вклады в золото – это гарантия сохранности вложенных средств. А чтобы не подвергать их дополнительному риску лучше выбрать самый надежный банк страны – Сбербанк. Однако, такой способ вложения денег не гарантирует получения стабильной прибыльности – золото может как расти в цене, так и незначительно падать.

Мнение эксперта

Людмила Пестерева

Наш самый опытный инвестор в золото

Задать вопросРассчитывать на положительную динамику можно только при долгосрочных вкладах. Если размещать золотой депозит на короткий срок, то прибыль будет нивелирована разницей между стоимостью покупки и продажи, а также НДС, если вы выбрали слитки.

Специалисты советуют часть сбережений хранить у себя, а часть , в том числе и в драгоценные металлы.

На сегодня это все, надеюсь, что материал был полезен и вы найдете оптимальный способ накопления денег. Подписывайтесь на наши обновления, делитесь ссылкой на наш ресурс в социальных сетях и ждите новых полезных статей.

золота — плюсы и минусы! | BankBazaar

Есть известная поговорка: «Друг в нужде — действительно друг». Если говорить финансовыми терминами, это утверждение можно перефразировать так: «Финансовый актив, в котором он нуждается, действительно является финансовым активом». Обычно каждый индивидуальный инвестор создает портфель, используя большое количество финансовых активов, но знает ли он, какой вариант в лоте не дает ему утонуть во времена экономического кризиса, такого как валютный крах, инфляция и крах фондового рынка? Если вы серьезный инвестор и любите свои кровно заработанные деньги, вы уже знаете ответ: i.е. инвестирование в золото.

Золото как вариант инвестирования имеет те же свойства, что и драгоценный металл, то есть оно долговечно. Ни один другой вариант инвестирования не выдерживает так хорошо испытания временем, и поэтому он повсеместно признан одним из лучших финансовых активов, которыми можно обладать в суровых экономических условиях. Не только инвесторы, но даже страны пытаются копить золото во время кризиса. В этой статье давайте узнаем, какие варианты инвестирования доступны для отдельного инвестора, а также рассмотрим плюсы и минусы инвестирования в них.

Ювелирные изделия:

| Плюсы | Минусы |

| ● Инвестиции очень просты. Для инвестирования вам нужны только наличные. ● Если вы инвестируете раньше, вы сэкономите значительные средства во время свадьбы. | ● Вы владеете им в физическом виде, поэтому угроза кражи. ● Плата компенсирует прибыль с точки зрения повышения цены (время от времени варьируется от 10% до 35%). ● Обычно это виртуальные инвестиции, поскольку люди не хотят продай это. |

Обоснование инвестиций

индийцев вкладывают средства в ювелирные изделия по нескольким причинам. Они могут использовать его для брака, носить для вечеринок и ликвидировать во время кризиса, хотя мы почти не видим, чтобы кто-нибудь ликвидировал его, если только это не было крайне срочно. Более того, накопление украшений — это своего рода традиция, и поэтому многие семьи по-прежнему считают это лучшим способом инвестировать в золото.

Золотых монет:

| Плюсы | Минусы |

| ● Стоимость вполне сопоставима с международной ценой на золото.● Один из самых признанных и надежных способов инвестирования в золото. ● Инвестиции очень просты. Вы можете купить его в банках, местных магазинах и т. Д. ● Для выхода на рынок не требуются большие инвестиции, так как они доступны в меньших номиналах. ● Легко хранить. ● Очень жидкий. | ● Вы владеете им в физической форме, поэтому существует угроза кражи. ● Вы платите надбавку от 4% до 10% при покупке, и такой же% дисконтируется при продаже, что приводит к меньшей общей прибыли. |

Обоснование инвестиций

Поскольку большинство золотых монет продаются банками, чистота гарантируется, в отличие от ювелирных изделий, где вы должны полагаться на своего известного ювелира. Инвесторы, которые не хотят рисковать, но все же хотят инвестировать в физическое золото, выбирают золотые монеты.

Золотые слитки:

| Плюсы | Минусы |

| ● Стоимость вполне сопоставима с международной ценой на золото.● Премия / скидка, выплачиваемая при покупке и продаже, является наименьшей ● Наиболее признанный и надежный способ инвестирования в золото. ● Инвестиции очень просты. Вы можете купить его в банках, местных магазинах и т. Д. ● Довольно ликвидно. | ● Вы владеете им в физическом виде, поэтому существует угроза кражи. ● Первоначальные вложения могут быть значительными, так как купюры меньшего номинала недоступны. ● Стоимость хранения больших слитков. |

Обоснование инвестиций

Если вас устраивает хранение и большая сумма начальных инвестиций, это может быть одним из лучших вариантов, поскольку потери с точки зрения премии / скидки минимальны.О поддельных покупках можно позаботиться, если вы покупаете их у подлинного источника.

Золотые ETF:

| Плюсы | Минусы |

| ● Инвестиции очень просты. Вам нужен только демат-счет для инвестиций ● Отсутствие концепции потерь с точки зрения премии или скидки ● Безопасность, как отсутствие физического владения. ● Низкие начальные вложения. ● Благодаря развитию технологий доступны различные опции, такие как SIP и т. Д. | ● Вы не владеете им в физическом виде, поэтому можете оказаться в убытке в кризисных ситуациях (война, банкротство и т. Д.) ● Возможны проблемы с ликвидностью. ● Сложная структура. ● Комиссия за транзакцию и ежегодная плата за обслуживание. |

Обоснование инвестиций

Это относительно новые варианты, которые не так популярны, как физическое золото. Инвесторы, которые обычно инвестируют через демат-счет, знают об этой возможности. Они обеспечивают очень легкий доступ к инвестициям в золото без необходимости физического владения им.

Запасы при добыче золота:

| Плюсы | Минусы |

| ● Способ косвенного воздействия ● Потенциал прироста капитала больше по сравнению с прямыми инвестициями ● Надежный, поскольку физическое владение отсутствует. ● Низкие начальные вложения. ● Очень ликвидный. | ● Вы не владеете им в физическом виде, поэтому вы можете понести убытки, если доходность Золотого депозита окажется ниже ожидаемой или если компания столкнется с банкротством.● Перед инвестированием требуется глубокое исследование ● Неустойчивый и рискованный по сравнению с другими вариантами. |

Обоснование инвестиций

Это один из самых креативных вариантов инвестирования и, следовательно, требует тщательного изучения перед инвестированием. Если вы опытный инвестор и любите пачкать руки, это может быть для вас вариантом, поскольку вы можете получить золото, если выберете правильный.

Заключение:

Золотые запасы в значительном количестве хранятся во многих странах и являются синонимом денег.Инвестиции в золото служат лучшим средством защиты от экономического спада и кризисных ситуаций, поэтому будет разумным решением воспользоваться любым из предложенных выше маршрутов, который вам больше всего подходит.

Ищете что-то еще?

Личные финансы на ходу. Получить приложение! Вся информация, включая новостные статьи и блоги, опубликованные на этом веб-сайте, предназначена исключительно для общего ознакомления. BankBazaar не дает никаких гарантий относительно подлинности и точности такой информации.BankBazaar не несет ответственности за любые убытки и / или ущерб, возникшие или понесенные в результате использования такой информации. Тарифы и предложения, применимые на момент подачи заявки на продукт, могут отличаться от указанных выше. Посетите сайт www.bankbazaar.com, чтобы узнать о последних тарифах и предложениях.Авторские права защищены © 2020 A&A Dukaan Financial Services Pvt. Ltd. Все права защищены.

.Что такое фонды, торгуемые на золотой бирже?

- Схема золотого депозита (1999)

- Торговый фонд Gold Exchange (2006)

- Что такое биржевые фонды?

- Как работает ETF?

- Как работает Gold ETF?

- Gold ETF: Плюсы

- Gold ETF: против

- Связывание золотого ETF со схемой золотого депозита (2013)

- Схема золотого депозита (2013)

- Золото = Неэластичный?

- Эластичность спроса

- Товары Giffen

- Обычные, некачественные товары

- Золото: импорт-экспорт

- Пробные вопросы

Схема месторождения золота (1999)

- 1999: Правительство запустило эту схему.

- По этой схеме частный / религиозный фонд может депонировать золото (слитки, монеты, украшения) в банк и получать на этом проценты.

- Затем банк конвертирует такое золото в золотые слитки и ссужает их драгоценным камням и ювелирной промышленности (чтобы они могли использовать его для производства).

- Таким образом, ювелиры должны импортировать меньше золота = меньше торгового дефицита = меньше дефицита текущего счета.

- А золото, которое раньше бездействовало у публики, теперь используется в производственных целях.

- В конце срока погашения вы (вкладчик золота) получаете два варианта

- Верните свое золото. Но не возвращай свои «оригинальные украшения». Банк выдаст вам золотой слиток эквивалентного веса. (потому что они расплавили ваши украшения и отдали их ювелиру)

- Получите денежный эквивалент по текущим курсам золота.

Минусы: Схема золотого депозита (1999)

- Такая схема депонирования золота требует от вас депонирования минимум 200-500 г золота на срок не менее 3 лет.(Хотя недавно минимальная сумма и срок погашения были сокращены.)

- Значение «целевая аудитория» для таких схем с золотом = религиозные организации, храмы, трасты, которые получают много золота в виде «пожертвований / благотворительности».

- В нормальном доме золота не так много!

- Эта схема тайно поощряет людей покупать золото! (а затем депонируйте в банке по данной схеме, чтобы получать проценты).

- Таким образом, первоначальная цель правительства (нам нужно снизить потребление золота) = провалена.

Фонд торговли на золото (2006 г.)

До входа в фонды, торгуемые на золотой бирже (Gold-ETF),

Что такое биржевые фонды?

- Биржевой фонд (ETF) = смесь / гибрид паевого фонда + акции

| Как паевой фонд | Поделиться лайком |

| содержат набор акций или товара (золото, серебро). | можно торговать (куплено-продано) @stock обмен . |

Как работает ETF?

- Вы уже знаете, как работают паевые инвестиционные фонды. Сначала мы (обычные / мелкие инвесторы) отдаем деньги в паевой инвестиционный фонд. Паевой инвестиционный фонд управляется КУА (компания по управлению активами).

- Они вкладывают ваши деньги в различные ценные бумаги >> получают прибыль >> перераспределяют ее между инвесторами (и получают комиссию между ними).

- Таким образом, Паевой фонд = Инвесторы <–> Управляющий паевым инвестиционным фондом (AMC) <–> рынок акций.

- В случае с ETF структура будет выглядеть так:

- КУА <–> уполномоченные участники <–> Рынок акций <—> Инвестор.

- Сначала «уполномоченные участники» депонируют золото / акции в компании по управлению активами (AMC).

- Компания по управлению активами предоставляет им «Creation units».

- Каждая «единица создания» содержит набор ETF (5, 10, 50, 1000 в зависимости от их расположения).

- Эти ETF затем продаются мелким инвесторам и торгуются на @ фондовой бирже.

Как работает Gold ETF?

- В случае Gold ETF уполномоченный участник передает GOLD вместо акций этой компании по управлению активами. (AMC)

- Затем AMC передаст «единицы создания» этому Уполномоченному участнику. Каждая единица создания содержит набор ETF (5,10,50,1000 без разницы).

- Но 1 единица ETF = 1 грамм золота.

- Затем такой золотой ETF торгуется на бирже.

- 2006: SEBI разрешил схемы Gold ETF.

- Примеры золотых ETF = UTI gold ETF, SBI gold ETF, Kotak Gold ETF и т. Д.

Gold ETF: Плюсы

.Плюсы и минусы депозитных сертификатов

Депозитный сертификат (CD) — это простое и безопасное место, где можно спрятать свои сбережения и заработать проценты, пока вы их используете. Но у компакт-дисков есть некоторые функции, которые могут не сработать в вашей ситуации. Так как же узнать, подходит ли вам компакт-диск?

Когда вам нужно принять важное решение, особенно финансовое, вы должны быть внимательны. Кто может обвинить вас в том, что вы обратились к старому резервному источнику принятия решений: списку плюсов и минусов?

Чтобы помочь вам решить, подходит ли вам компакт-диск, мы создали приведенную ниже таблицу плюсов и минусов сертификата депозита, а также информацию о преимуществах и недостатках этого распространенного способа сбережения.

Преимущества добавления компакт-диска в ваш план сбережений

Некоторые из лучших функций сохранения на компакт-диски включают:

Отличные ставки: Вы, вероятно, найдете более высокие APY (годовая процентная доходность) на компакт-дисках по сравнению, скажем, со сберегательными счетами или счетами денежного рынка. Особенно это касается компакт-дисков с длительным сроком хранения. Однако это не всегда так, поэтому, когда вы будете делать покупки, обязательно сравните APY для любого аккаунта, который вы рассматриваете.

Фиксированные ставки: Еще одним преимуществом компакт-дисков является то, что они часто предлагают фиксированные ставки на фиксированные сроки.Знание того, что ваша ставка будет оставаться неизменной в течение определенного периода времени, поможет вам точно оценить свои доходы и значительно упростит планирование на будущее.

Безопасность: Федеральная корпорация по страхованию вкладов (FDIC) страхует вклады в банках-членах, таких как Ally Bank, в пределах максимальной суммы, разрешенной законом. Это дает вам душевное спокойствие и максимально безопасное место для сбережений.

Удобство: Вы можете открывать компакт-диски в большинстве банков и кредитных союзов.Более того, существует несколько различных типов компакт-дисков, которые подходят для различных целей сбережения, поэтому, вероятно, вы найдете что-то, что подходит для вашей конкретной ситуации.

Совет Ally Bank: Онлайн-банки, как и мы, часто предлагают одни из лучших вариантов CD и самые высокие APY. И вы можете открыть компакт-диск в онлайн-банке в любое время и в любом месте. Просто дважды проверьте, является ли любой онлайн-банк, который вы считаете членом FDIC.

На что обращать внимание при выборе CD

Компакт-дискимогут быть отличным способом сэкономить, но в зависимости от вашей ситуации могут быть некоторые компромиссы.

Ставки: Хотя компакт-диски могут предлагать более выгодные ставки по сравнению с другими депозитными счетами, вы, вероятно, не увидите такой же высокой доходности, как та, которую предлагают такие инвестиции, как акции и облигации.

Если ваша основная цель — добиться агрессивной отдачи, вам, вероятно, следует изучить инвестиционные счета у брокера, такого как Ally Invest. Просто помните, что инвестирование сопряжено с риском, включая потерю основной суммы, поэтому убедитесь, что вы понимаете свою терпимость к риску, прежде чем двигаться в этом направлении.

Фиксированные ставки: Фиксированные ставки, предлагаемые компакт-дисками, могут быть плюсом, но есть и обратная сторона. Фиксированная ставка также означает, что вы можете застрять с более низкой ставкой, если процентные ставки вырастут. Некоторые банки предлагают «увеличенные компакт-диски», которые дают вам возможность повысить ставку в какой-то момент в течение срока действия вашего компакт-диска. Именно в этом заключается идея CD Raise Your Rate в Ally Bank.

Штрафы за снятие средств: CD обычно требует, чтобы вы держали деньги на счете до конца срока его действия, другими словами, до срока погашения.Если вам понадобятся деньги до этого, вы, скорее всего, заплатите штраф за досрочное снятие. Не хорошо.

Однако штраф за снятие средств может быть неплохим, если он помогает вам оставаться мотивированным, чтобы оставить свой баланс в покое и позволить ему расти.

Доступ: Опять же, вы обычно обязуетесь хранить свои деньги на счете в течение заранее определенного периода времени, пока не наступит срок погашения CD, или уплатите штраф за досрочное снятие. Это означает, что у вас нет гибкого доступа, к которому вы привыкли, например, со сберегательным счетом.

Максимально используйте свои компакт-диски.

Если вы взвесили все «за» и «против» и решили сэкономить с помощью компакт-дисков, вы можете сделать несколько вещей, чтобы получить максимальную отдачу от этих учетных записей.

Сравните ставки и сроки. Сайты сравнения, такие как Bankrate.com, могут помочь вам найти самые высокие APY на всех компакт-дисках. Просто не забудьте прочитать мелкий шрифт и следить за такими вещами, как рекламные ставки и штрафы за снятие средств, прежде чем совершать сделки.

Подберите тип, подходящий для вашей ситуации. Существует множество различных типов компакт-дисков, подходящих для краткосрочных или долгосрочных целей, с конкурентоспособными APY и гибкими условиями.

Рассмотрите возможность построения лестницы CD. Лестница для компакт-дисков может быть полезным способом заработать большие ставки и при этом поддерживать частый доступ к вашим деньгам. Основная идея лестницы компакт-дисков состоит в том, что вы открываете несколько компакт-дисков с разными сроками погашения, чтобы часть ваших денег была доступна на регулярной основе. Узнайте больше о лестницах для компакт-дисков здесь.

В Ally Bank мы предлагаем различные компакт-диски на разных условиях, чтобы помочь вам достичь своих сберегательных целей.Минимального депозита для открытия нет, и все наши компакт-диски имеют Десятидневную гарантию лучшей ставки Ally Bank.

Посмотреть наши цены на компакт-диски

.Плюсы и минусы сберегательных счетов

Когда вы покупаете новый сотовый телефон, вы выбираете марку, модель, размер и цвет (розовое золото, если вам нравится), сравнивая характеристики с вашими потребностями. Это может быть захватывающе, но также немного подавляюще. («Что такое соединение 5G? И действительно ли мне нужен дисплей Retina?») Открытие сберегательного счета может быть таким же трудным делом.

Учитывая так много аспектов, как банк, тип, проценты и условия, может быть сложно взвесить все «за» и «против» сберегательного счета, прежде чем вы решите открыть его.Если вам интересно открыть сберегательный счет или он у вас уже есть, вы должны помнить о преимуществах и недостатках.

Краткий обзор сберегательных счетов.

Обратите внимание на этот список соображений, когда вы взвешиваете варианты своего сберегательного счета. Затем читайте подробности.

| Рекомендации по сберегательному счету |

|---|

| Выплачивайте проценты по своим вкладам (ставки варьируются от банка к банку) |

| Переменная процентная ставка, которая может измениться |

| Легко открываются и доступны |

| Действуют ограничения на транзакции |

| Застрахованы на определенную сумму (в банках-членах FDIC) |

| Может взиматься комиссия (в зависимости от вашего банка) |

На сберегательных счетах начисляются проценты.

Одним из самых больших преимуществ сберегательного счета является то, что на депонированные средства со временем начисляются проценты. Деньги, хранящиеся на банковском счете, не приносящем процентного дохода, или в домашнем сейфе теряют ценный потенциал заработка. Обратите внимание: размер вашего дохода зависит от условий вашего соглашения об аккаунте и места его открытия.

Процентные ставки сберегательного счета не заблокированы.

В отличие от депозитных сертификатов (CD), сберегательные счета не имеют фиксированной ставки при открытии счета, что означает, что курс может меняться в зависимости от рынка и банка.Онлайн-банки обычно предлагают более высокие процентные ставки, чем их обычные аналоги. Поскольку у нас нет накладных расходов, связанных с физическим адресом, мы можем передать вам эту экономию в виде более выгодных ставок для всех типов счетов, включая наш сберегательный онлайн-счет .

Сберегательные счета легко открыть и получить к ним доступ.

Как правило, вы можете открыть сберегательный счет в всего за несколько минут онлайн, по телефону или лично.Кроме того, вы можете регулярно вносить и снимать средства (в рамках федеральных ограничений — подробнее об этом ниже), не ограничиваясь сроком и не беспокоясь о штрафах за снятие средств.

Когда у вас есть сберегательный онлайн-счет, вы можете легко получить доступ к своим средствам 24 часа в сутки, семь дней в неделю, где бы у вас ни было подключение к Интернету. Вы также можете связать свой сберегательный счет с другими счетами, например, с текущими счетами , и , счетами денежного рынка , и переводить средства между ними.

Рассмотрите , следует ли вам открывать текущий счет и сберегательный счет вместе . Между вашими кредитными и дебетовыми картами, подписками на потоковую передачу, покупками в Интернете и т. Д. Все может стать настоящей финансовой неразберихой. Когда вы одновременно открываете сберегательный счет и чек, оба счета находятся в одном месте, что упрощает ваши финансы.

Дополнительный бонус: некоторые банки даже позволяют привязать свои сбережения к текущему счету в качестве защиты от овердрафта.

А благодаря возможности быстро перемещать деньги между счетами в одном банке, вам не нужно беспокоиться о хранении больших сумм наличных на текущем счете с невыгодным или низкодоходным процентом.Вместо этого на ваши деньги могут начисляться проценты на сберегательном счете, который потенциально приносит больше процентов.

Перевод денег между счетами в одном банке происходит мгновенно, но, как правило, вам понадобится как минимум один рабочий день, если вы переводите деньги со своего сберегательного счета на счет в другом банке.

Наконец, если вы действительно хотите увеличить свои сбережения, подумайте о настройке автоматических повторяющихся переводов. Часто вы тратите деньги, прежде чем сможете сэкономить. Активировав повторяющихся переводов , вы сможете экономить еще умнее.Вы сами решаете, сколько и как часто вы хотите автоматически переводить на свой сберегательный онлайн-счет . Затем мы сделаем это, чтобы вам не пришлось делать тяжелую работу. Постоянный поток будет поступать в ваши сбережения, чтобы помочь вам в достижении целей сбережений.

У вашего банка могут быть ограничения на операции со сберегательными счетами.

Несмотря на то, что переводить средства на сберегательный счет и со сберегательного счета несложно, могут существовать ограничения на количество и типы снятия средств, разрешенных за цикл выписки.Вы можете делать столько депозитов, сколько хотите, но ваш банк может ограничить определенные типы телефонных и электронных снятий (не включая снятие наличных в банкоматах) и переводов за цикл выписки, что может ограничить мобильность ваших денег.

Вы можете рассмотреть счет на денежном рынке как еще один вариант, который потенциально позволяет упростить доступ к вашим средствам, сохраняя при этом ваши деньги в безопасности и в недоступном для них месте. Кроме того, вы также получаете доступ к чекам и дебетовым картам. И, в отличие от компакт-диска, вы можете вносить и снимать деньги в любое время.