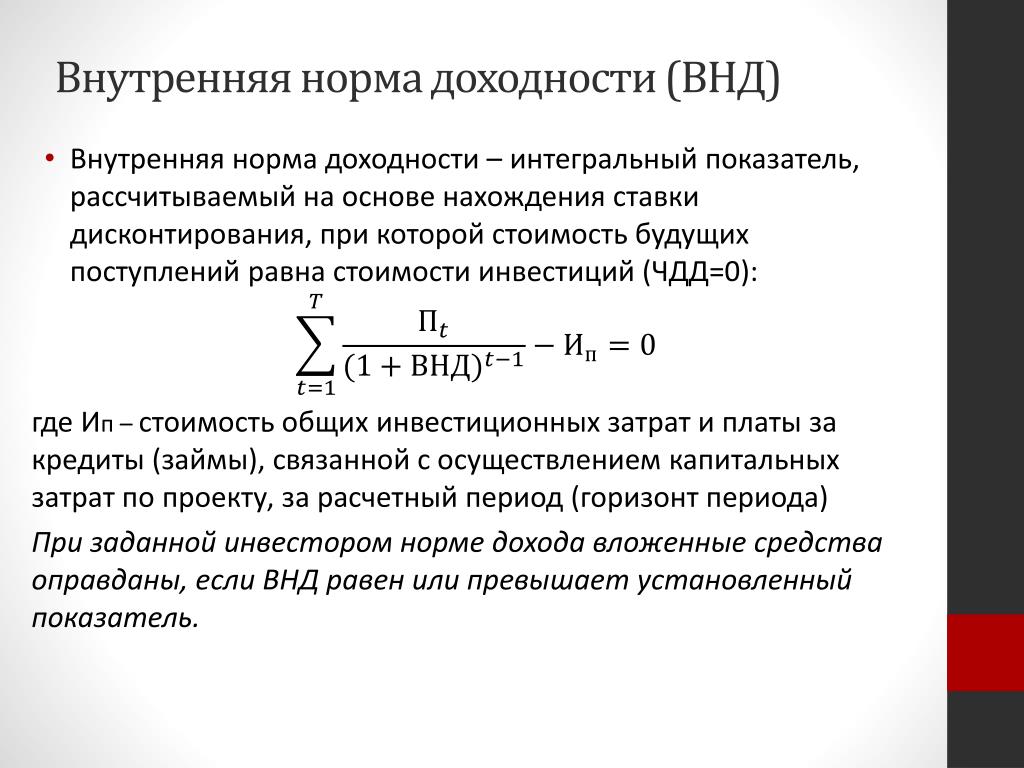

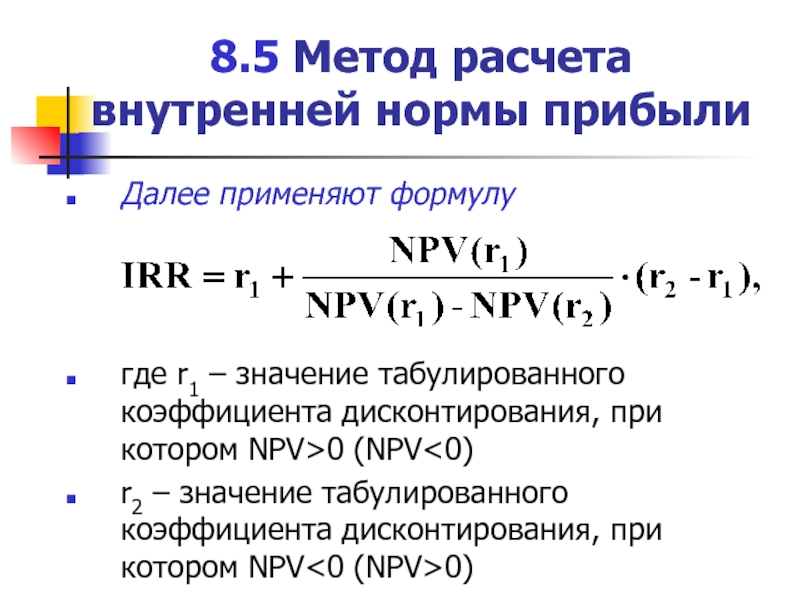

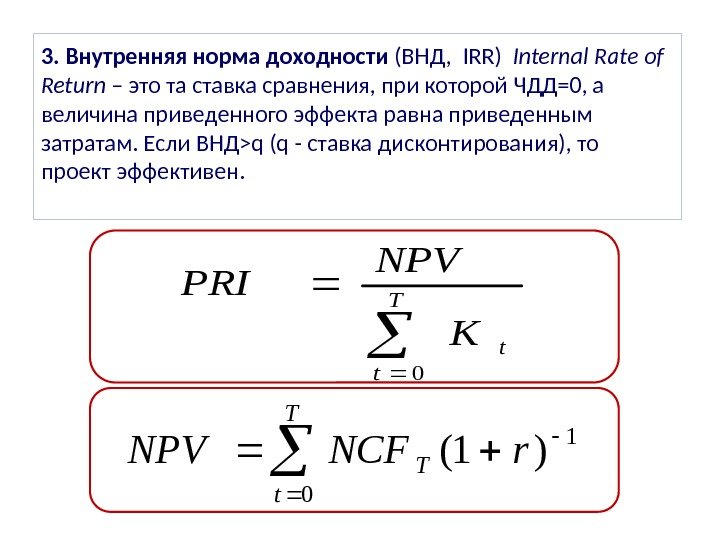

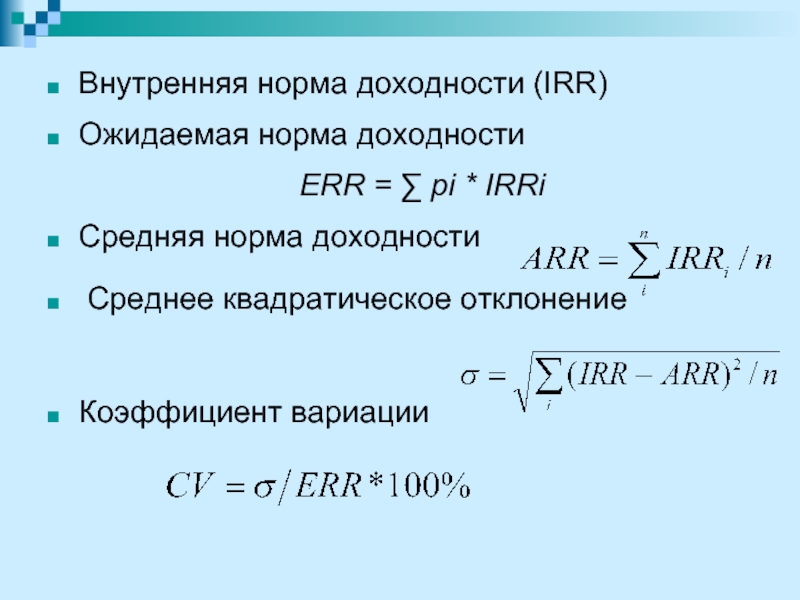

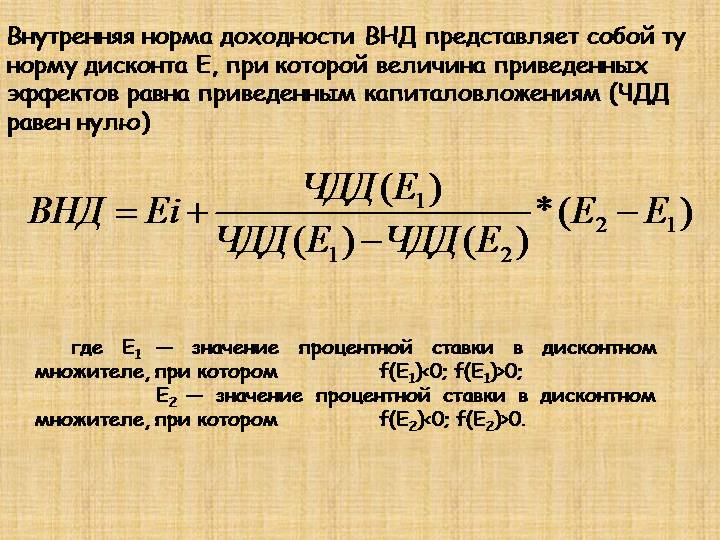

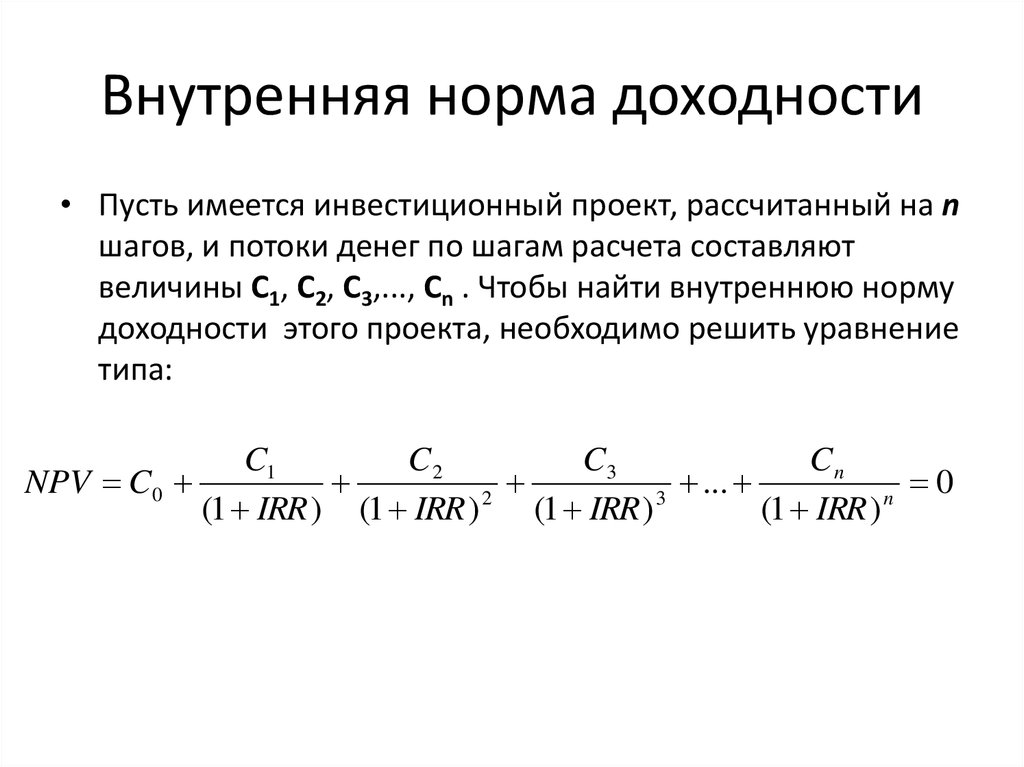

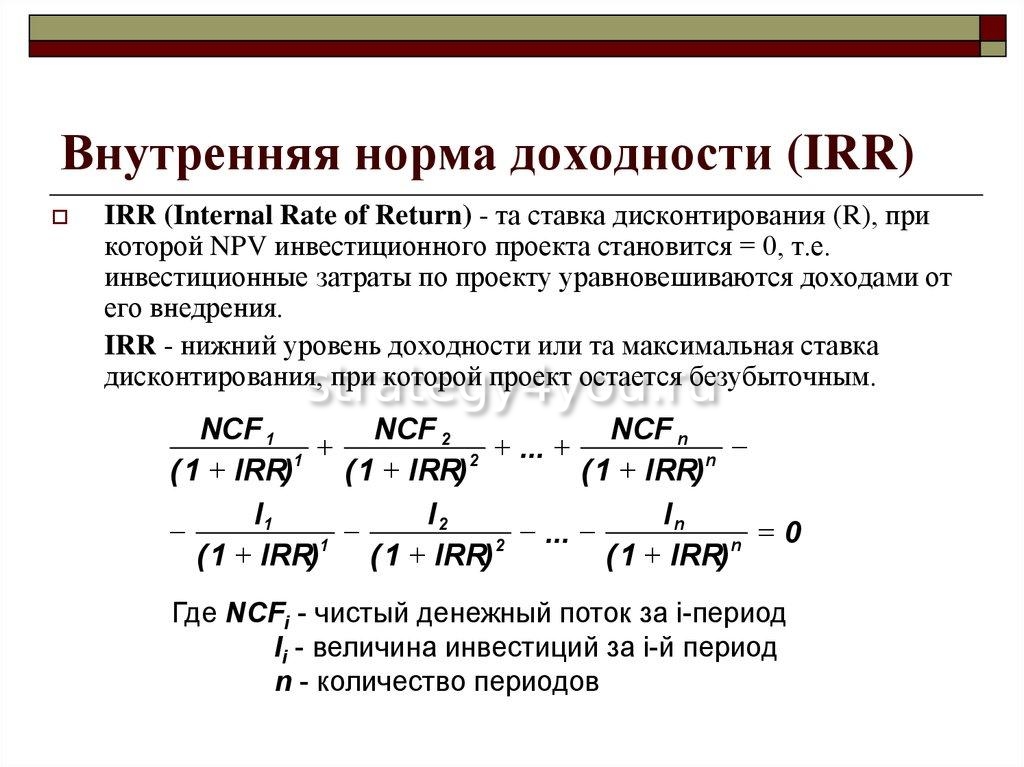

Внд формула расчета: Внутренняя норма доходности (ВНД) — что такое и как рассчитать

Модифицированная IRR, MIRR — Альт-Инвест

Рубрики

Открыть эту статью в PDF

Для анализа эффективности инвестиционных проектов традиционно применяют показатели NPV и IRR. При этом у показателя IRR есть один недостаток — когда его вычисляют, варьируют ставку дисконтирования, то есть делают предположение, что доступные инвестору доходы меняются не только в этом проекте, но и вообще во всех альтернативных инвестициях. Такие предположения приводят к завышению потенциальных доходов инвестора.

Для исправления этого недостатка был разработан модифицированный вариант IRR. Впервые такой подход предложил Стивен Лин (Steven A. Y. Lin) в статье 1976 года: The Modified Internal Rate of Return and Investment Criterion, The Engineering Economist: A Journal Devoted to the Problems of Capital Investment, 21:4, 237-247

Модифицированная внутренняя норма рентабельности построена на следующем алгоритме:

- Все инвестиции приводятся к началу проекта с использованием ставки дисконтирования, равной средневзвешенной стоимости капитала,

- Все доходы наращиваются к концу проекта с использованием ставки ожидаемой доходности от реинвестирования свободных средств.

- В результате мы получаем две суммы: сегодняшнюю стоимость всех инвестиций и будущую стоимость все доходов от этих инвестиций. Если между началом и концом проекта N лет, а доходность инвестиций мы обозначим как MIRR, то итоговый доход будет равен начальному вложению умноженному на (1+MIRR)N. Это и станет основой для формулы MIRR.

Определение MIRR

Модифицированную внутреннюю норму рентабельности рассчитывают следующим образом:

Где:

CF+ и CF— — положительные и отрицательные денежные потоки проекта

N — число лет в проекте

WACC

r — ставка реинвестирования свободных денежных средств

В отличие от IRR, такой показатель всегда имеет одно значение, а если доходность исследуемого проекта существенно отличается от обычного уровня стоимости капитала или доходности от реинвестиций, то формула MIRR примет в расчет корректные значения для этих ставок.

Практические аспекты расчета MIRR

Подробный рассказ о том, как построен расчет MIRR можно посмотреть в видео:

На практике расчет MIRR связан с рядом сложностей, которые могут приводить к неоднозначным выводам. В частности, надо ответить на следующие вопросы:

Во-первых, как дисконтировать и наращивать денежные потоки? Надо ли считать, что все они приходятся на начало периода, на конец, на середину? Некоторые решения предполагают, что все денежные потоки надо анализировать одинаково (например, на начало периода). Другие решения (в частности, в функции Excel МВСД) основаны на предположении, что отрицательные денежные потоки должны считаться на начало периода, а положительные — на конец.

Во-вторых, все ли отрицательные денежные потоки — инвестиции? Например, если в середине проекта отрицательный поток, связанный с закупками материалов, то такие затраты, вероятно, финансируются не из инвестиционных средств, а из текущих доходов. Поэтому создатель показателя MIRR Стивен Ли предлагал выделять из денежных потоков ту часть, которая должна финансироваться начальными вложениями инвестора, и только эти потоки дисконтировать как начальные инвестиции. Однако такое разделение сложно выполнить в универсальной формуле, поэтому в функции МВСД все отрицательные денежные потоки считают инвестициями.

Поэтому создатель показателя MIRR Стивен Ли предлагал выделять из денежных потоков ту часть, которая должна финансироваться начальными вложениями инвестора, и только эти потоки дисконтировать как начальные инвестиции. Однако такое разделение сложно выполнить в универсальной формуле, поэтому в функции МВСД все отрицательные денежные потоки считают инвестициями.

Как связаны MIRR и IRR

Отличие MIRR от IRR в части применяемых ставок становится заметным, если величина IRR заметно выше, чем требуемая норма рентабельности инвестиций.

Например, если ставка дисконтирования проекта 15%, а его внутренняя норма рентабельности IRR = 30%, то значение MIRR, скорее всего, получится где-то посредине между этими величинами — 20-25%.

Спасибо, Вы зарегистрированы

на семинар «Альт-Инвест»!

Наш менеджер свяжется с Вами в ближайшее время.

Спасибо, Ваша заявка принята!

Мы отправили Вам письмо для проверки контактной информации на адрес info@alt-invest. ru.

ru.

Подтвердите, пожалуйста, свой адрес, и заявка будет направлена консультанту. После этого мы свяжемся с Вами для уточнения наиболее удобного времени и формата презентации.

Спасибо, Вы почти подписаны на новостную рассылку «Альт-Инвест»!

Мы отправили Вам письмо для подтверждения вашего e-mail на адрес [email protected].

Теперь проверьте почту.

Спасибо за интерес к нашим программам!

Мы отправили Вам письмо, где сказано как получить демо-версию, на адрес [email protected].

Теперь проверьте свою почту.

Функция ВСД — Служба поддержки Майкрософт

Excel для Microsoft 365 Excel для Microsoft 365 для Mac Excel для Интернета Excel 2021 Excel 2021 для Mac Excel 2019 Excel 2019 для Mac Excel 2016 Excel 2016 для Mac Excel 2013 Excel 2010 Excel 2007 Excel для Mac 2011 Excel Starter 2010 Еще…Меньше

В этой статье описаны синтаксис формулы и использование функции ВСД в Microsoft Excel.

Описание

Возвращает внутреннюю ставку доходности для ряда потоков денежных средств, представленных их численными значениями. В отличие от аннуитета, денежные суммы в пределах этих потоков могут колебаться. Однако обязательным условием является регулярность поступлений (например, ежемесячно или ежегодно). Внутренняя ставка доходности — это процентная ставка, принимаемая для инвестиции, состоящей из платежей (отрицательные величины) и доходов (положительные величины), которые имеют место в следующие друг за другом и одинаковые по продолжительности периоды.

Синтаксис

ВСД(значения; [предположения])

Аргументы функции ВСД описаны ниже.

-

Значения — обязательный аргумент. Массив или ссылка на ячейки, содержащие числа, для которых требуется подсчитать внутреннюю ставку доходности.

-

Значения должны содержать по крайней мере одно положительное и одно отрицательное значение.

-

В функции ВСД для интерпретации порядка денежных выплат или поступлений используется порядок значений. Убедитесь, что значения выплат и поступлений введены в нужном порядке.

-

Если аргумент, который является массивом или ссылкой, содержит текст, логические значения или пустые ячейки, такие значения игнорируются.

-

-

Предположение — необязательный аргумент.

Величина, предположительно близкая к результату ВСД.

Величина, предположительно близкая к результату ВСД.-

Microsoft Excel вычисляет IRR методом итеративных методов. Начиная с предположения, IRR цикличен по вычислениям, пока не будет точным результат в пределах 0,00001 процента. Если IRR не может найти результат, который работает после 20 попыток, #NUM! возвращается значение ошибки.

-

В большинстве случаев для вычислений с помощью функции ВСД нет необходимости задавать аргумент «предположение». Если он опущен, предполагается значение 0,1 (10%).

-

Если функция ВСД возвращает значение ошибки #ЧИСЛО! или результат далек от ожидаемого, попробуйте повторить вычисление с другим значением аргумента «предположение».

-

Замечания

Функция ВСД тесно связана с функцией ЧПС. Ставка доходности, вычисляемая функцией ВСД, связана с нулевой чистой текущей стоимостью. Взаимосвязь функций ЧПС и ВСД отражена в следующей формуле:

ЧПС(ВСД(A2:A7),A2:A7) равняется 1.79E-09 [Учитывая точность расчета для функции ВСД, значение можно считать нулем).]

Пример

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.

|

Данные |

Описание |

|

|

-70 000 ₽ |

Начальная стоимость бизнеса |

|

|

12 000 ₽ |

Чистый доход за первый год |

|

|

15 000 ₽ |

Чистый доход за второй год |

|

|

18 000 ₽ |

Чистый доход за третий год |

|

|

21 000 ₽ |

Чистый доход за четвертый год | |

|

26 000 ₽ |

Чистый доход за пятый год |

|

|

Формула |

Описание |

Результат |

|

=ВСД(A2:A6) |

Внутренняя ставка доходности по инвестициям после четырех лет |

-2,1 % |

|

=ВСД(A2:A7) |

Внутренняя ставка доходности после пяти лет |

8,7 % |

|

=ВСД(A2:A4;-10%) |

Для подсчета внутренней ставки доходности после двух лет следует включить предположение (в данном примере — -10 %) |

-44,4 % |

Стоимость облигации и ее кредитный спред

Безарбитражная основа применяется для кредитного анализа рискованной облигации, предполагая, что процентные ставки изменчивы. Биномиальное дерево процентных ставок строится без учета арбитража. Затем дерево проверяется на предмет того, было ли оно правильно откалибровано и использовано для оценки корпоративных облигаций.

Корпоративные облигации с фиксированным купоном

Корпоративная облигация с фиксированным купоном может быть оценена с использованием биномиального дерева процентных ставок в следующих шагах:

- Рассчитайте стоимость облигации без дефолта (VND).

- Определите корректировку кредитной оценки (CVA).

- Определите справедливую стоимость облигации, где справедливая стоимость = VND – CVA.

- Определите доходность к погашению (YTM) облигации, используя справедливую стоимость.

- Рассчитайте кредитный спрэд облигации, используя YTM.

- Вычислите кредитный спред, где кредитный спред = YTM рискованной облигации – Benchmark YTM.

Пример 1: эталонные ставки с нулевой волатильностью

Рассмотрим четырехлетнюю корпоративную облигацию с нулевым купоном, номинальной стоимостью 1000 долларов и плоской кривой доходности государственных облигаций на уровне 5%. Нейтральная к риску вероятность дефолта (уровень опасности) для каждой даты облигации составляет 2%, а уровень возмещения — 40%.

- Облигация по справедливой стоимости ближайший к:

- YTM облигации ближайший к:

- Кредитный спрэд облигации равен ближайшим к:

Раствор

94} \\ & = 822,70 \end{align*} $$Вызов расчета CVA из предыдущего LOS.

$$ \begin{array}{c|c|c|c|c|c|c|c} \textbf{Год} & \textbf{EE} & \textbf{LGD} & \textbf{Опасность} & \ textbf{PD} & \textbf{PS} & \textbf{EL} & \textbf{PV} \\ & & & \textbf{rate} & & & & \textbf{of} \\ & & & {} & & & & \textbf{EL} \\ \hline 1 & 863,84 & 518,30 & 2\% & 2,0000\% & 98,000\% & 10,37 & 9. 8724 \\\hline 2 & 907,03 & 544,22 & 2\% & 1,9600\% & 96,040\% & 10,67 & 9,6750 \\ \hline 3 & 952,38 & 571,43 & 2\% & 1,9208\% & 94,119\% & 10. 98 & 9,4815 \\ \hline 4 & 1,000,00 & 600,00 & 2\% & 1,8824\% & 92,237\% & 11,29 & 9,2919 \\ \hline & & & & & & & & \textbf{CVA} & \bf{38,321} \end {массив} $$

8724 \\\hline 2 & 907,03 & 544,22 & 2\% & 1,9600\% & 96,040\% & 10,67 & 9,6750 \\ \hline 3 & 952,38 & 571,43 & 2\% & 1,9208\% & 94,119\% & 10. 98 & 9,4815 \\ \hline 4 & 1,000,00 & 600,00 & 2\% & 1,8824\% & 92,237\% & 11,29 & 9,2919 \\ \hline & & & & & & & & \textbf{CVA} & \bf{38,321} \end {массив} $$

- EE = ожидаемое воздействие

- LGD = убыток по умолчанию 94} \ \text{YTM} & = 6,26\% \end{align*} $$

- Кредитный спред

$$ \begin{align*} \text{Кредитный спред} & = \text{Доходность доходности рискованной облигации}\ – \text{Бенчмарк доходности доходности} \\ & = 6,26\% – 5\% = 1,26\% \ конец{выравнивание*} $$

Таким образом, компенсация кредитного риска, полученная инвестором, может быть выражена через:

- CVA, 38,32, что является приведенной стоимостью на 100 номинальной стоимости на сегодня.

- Кредитный спред в размере 126 базисных пунктов, что представляет собой годовую процентную ставку на четыре года.

- Определить VND с учетом котируемой маржи

- Рассчитать CVA

- Справедливая стоимость = VND – CVA

- Методом проб и ошибок определите дисконтную маржу.

Пример 2: Допущение о волатильности

В предыдущем примере мы определили справедливую стоимость и кредитный спрэд рисковой облигации, предполагая, что кривая доходности плоская. В этом примере будет использоваться биномиальное дерево процентных ставок для расчета стоимости облигации при условии отсутствия дефолта (VND) и ожидаемого риска в условиях нестабильной процентной ставки.

Учитывая кривую спотовой ставки для эталона годовых платежей Казначейства, мы можем вывести коэффициенты дисконтирования и форвардные ставки согласно следующей таблице:

$$ \begin{array}{c|c|c|c} \textbf{Срок погашения} & \textbf{Спотовые ставки} & \textbf{Коэффициенты дисконтирования (DF)} & \textbf{Форвардные ставки} \\ \ hline 1 & 4.00\% & 0.96154 & 4.000\% \\ \hline 2 & 5.00\% & 0.90703 & 6.010\% \\ \hline 3 & 6.00\% & 0.83962 & 8.029\% \end{array} $$

Используя приведенные выше форвардные ставки, итеративный процесс был использован для создания следующего биномиального дерева, предполагая, что волатильность процентной ставки составляет 15%.

$$ \begin{array}{ccc} \textbf{Время 0} & \textbf{Время 1} & \textbf{Время 2} \\ & & 10.69\% \\ & 6.89\% & \\ 4.000\% & & 7.86\% \\ & 5.12\% & \\ & & 5.90\% \end{array} $$

Рассмотрим 5%, трехлетний корпоративная облигация номинальной стоимостью 1000 долларов. Нейтральная к риску вероятность дефолта для этой облигации была оценена как 2%, а норма возмещения как 40%

Мы можем определить справедливую стоимость облигации следующим образом:

Первым шагом является определение стоимости облигация, предполагающая отсутствие дефолта (VND). Это делается с помощью обратной индукции.

N/B: Значения в приведенном выше дереве подвержены ошибкам округления

Денежные потоки за 3-й год представляют собой основную сумму (1000) плюс купон в размере 50.

Значения за 2-й год для облигации получаются следующим образом :

$$ \begin{align*} \frac{1050}{1,1069} &=948,59 \\ \\ \frac{1050}{1,0786} &=973,48 \\ \frac{1050}{1,0590} & =991,50 \end{align*} $$

Значения первого года получаются следующим образом:

$$ \begin{align*} \frac{1}{2}\times\frac{\left(948,59+50\справа)+\слева(973,48+50\справа)}{1,0689} & =945,86 \\ \\ \frac{1}{2}\times\frac{\left(973,48+50\right)+ \left(991. 3}=$975.03 $$

3}=$975.03 $$

Однако биномиальное дерево является ключевым для расчета ожидаемого риска в каждом узле при вычислении CVA.

$$ \begin{align*} & \text{Ожидаемое воздействие на каждый год} \\ & =\sum{\text{Значение в узле i в момент времени t}\times \text{Вероятность}}+\text{ Купон на год t} \end{align*} $$

Следующим шагом является расчет CVA.

$$ \begin{array}{c|c|c|c|c|c|c|c} \textbf{Год} & \textbf{EE} & \textbf{LGD} & \textbf{PD} & \textbf{PS} & \textbf{EL} & \textbf{Скидка} & \textbf{PV} \\ & & & & & & & \textbf{Коэффициенты} & \textbf{EL} \\ \hline 1 & 1,014.03 & 608.42 & 2.000\% & 98,00\% & 12,17 & 0,9615 & 11,70 \\\hстрока 2 & 1,021,76 & 613,05 & 1,960\% & 96,04\% & 12,02 & 0,9070 & 10,90 \\\hстрока 3 & 1,050,00 & 630,00 & 1 .921\% & 94,12\% & 12,10 & 0,8396 & 10,16 \\ \hline & & & & & & & \textbf{CVA} & \bf{32,76} \end{array} $$

$$ \begin{align*} & {\text{Ожидаемое воздействие за каждый год}} \\ & = \sum{\text{(Значение в каждом узле}}\times {\text{Вероятность}}) +{\text{Купон}} \end{align*} $$

$$ \begin{align*} \text{Ожидаемое воздействие на первый год} & =\left(945,88\times0,5\right)+\left( 982,18\times0,50\right) \\ & +50 \ \ & =1 014,03 \\ \text{Ожидаемый риск на второй год} & = (948,57\times0,25)+\left( 973,48\times0,5\right)\\ & +\left(991,51\times0,25\right) ) +50 \\ & =1 021,76 \\ \text{Ожидаемый риск на третий год} & = 1 050 \end{align*} $$

$$ \begin{align*} \text{Убыток по умолчанию (LGD)} & = \left(1-\text{Коэффициент восстановления}\right)\times \text{Ожидаемое воздействие} \\ LGD_1 & = 1014,03\times\left(1-0,40\right)=608,42 \\ LGD_2 &= 1021,76\ раз\влево(1-0,40\вправо)=613,05 \\ LGD_3 &=1050\раз\влево(1-0,40\вправо)=630,00 \end{align*} $$ 9t} \\ \end{align*} $$

CVA = сумма приведенной стоимости ожидаемых убытков за каждый период.

CVA = $32,76

VND = $975,03

$$ \begin{align*} \text{Справедливая стоимость облигации} & = VND\ – CVA \\ \text{Справедливая стоимость}&= 975,03-32,76= $942.27 \end{align*} $$

Обратите внимание, что изменения волатильности процентных ставок оказывают минимальное влияние на справедливую стоимость корпоративной облигации. Предположение о волатильности имеет больший вес для облигаций с встроенными опционами .

Подобно корпоративным облигациям с фиксированным купоном, безарбитражная схема также может быть использована для анализа акций с плавающей запятой следующим образом:

Вопрос

Корпоративная облигация номиналом 1000 долларов с годовым купоном 6% со сроком погашения через пять лет.

В настоящее время облигация оценивается с кредитным спредом в 150 базисных пунктов сверх базовой номинальной ставки в 3%. CVA облигации равен 9.3}=$1041,23 \\ CVA &=$1084,86-$1041,23=$43,63 \end{align*} $$

Чтение 31: Модели кредитного анализа

LOS 31 (e) Рассчитайте стоимость облигации и ее кредитный спред, учитывая допущения о параметрах кредитного риска.

Поделиться

Копия

Добавлено в буфер обмена

Конвертер валют | Калькулятор конверсии

MITCH STROHM • BANKRATE.COM

Если вы не будете осторожны, комиссия за конвертацию валюты может стоить больше, чем вы ожидаете. Чтобы получить максимальную отдачу от вашего доллара США за границей, обновите свои знания об обмене валюты.

По словам Дугласа Столлингса, старшего редактора Fodor’s Travel, путешественники должны знать о вариантах обмена валюты за границей из-за затрат..ppt/slide_49.jpg) «Многие опционы предполагают огромные скрытые сборы, а в некоторых местах просто сложнее договориться, поскольку они в большей степени основаны на наличных деньгах, чем привык типичный американец», — говорит Столлингс.

«Многие опционы предполагают огромные скрытые сборы, а в некоторых местах просто сложнее договориться, поскольку они в большей степени основаны на наличных деньгах, чем привык типичный американец», — говорит Столлингс.

Столлингс говорит, что вместо пунктов обмена иностранной валюты в аэропортах и крупных отелях есть более удобные и дешевые способы обмена валюты. Хотя некоторые конторы рекламируют «бесплатные» обмены, они по-прежнему получают огромную прибыль, предлагая высокий курс.

Перед следующей поездкой ознакомьтесь с лучшими и худшими методами обмена валюты, следуя рейтингу Bankrate «большой палец вверх» или «большой палец вниз»:

| Способы обмена валюты | Рейтинг |

|---|---|

| Кредитная карта | Большой палец вверх |

| Дебетовая карта | Большой палец вверх |

| Карта предоплаты | Нейтральный |

| Пункт обмена валюты в аэропорту или гостинице | Большой палец вниз |

| Динамическая конвертация валюты | Большой палец вниз |

| Дорожные чеки | Большой палец вниз |

| Выдача наличных | Большой палец вниз |

Кредитная карта: Большой палец вверх

Кредитные карты предлагают одни из самых низких курсов обмена валюты. Карточные компании основывают свои обменные курсы на оптовых ценах, предлагаемых более крупным учреждениям, поэтому вы обязательно получите справедливый курс. Сборы за транзакцию за границей — это отдельная история.

Карточные компании основывают свои обменные курсы на оптовых ценах, предлагаемых более крупным учреждениям, поэтому вы обязательно получите справедливый курс. Сборы за транзакцию за границей — это отдельная история.

«У большинства людей есть несколько кредитных карт, и каждая может иметь различную структуру комиссий. Вы можете сэкономить деньги на комиссиях, сделав несколько звонков перед поездкой и зная, какие карты использовать», — говорит Том Мейерс, главный редактор EuroCheapo. com, путеводитель по бюджетным путешествиям по Европе.

Некоторые крупные компании, выпускающие карты, отменили комиссию за транзакцию за границей со всех своих карт. Другие просто предлагают несколько карт без иностранных комиссий.

В дополнение к картам без комиссий подумайте о получении карты с новейшими технологиями. Мария Брусиловски, пресс-секретарь Travelex Currency Services, говорит, что технология чипа и PIN-кода в настоящее время является предпочтительным способом проведения транзакций по кредитным и дебетовым картам в Европе, а некоторые продавцы принимают только карты с чипом и PIN-кодом.

«Чип» — это микрочип, встроенный в карту для защиты информации об учетной записи. «ПИН-код» относится к личному идентификационному номеру, который вводит владелец карты для авторизации платежа.

Внимание: С чипом и ПИН-кодом или без него сообщите компании-эмитенту карты, что вы собираетесь в поездку. В противном случае он может заморозить вашу карту, думая, что она украдена.

Дебетовая карта: Большой палец вверх

Использование дебетовой карты в банкоматах — один из рекомендуемых способов получения наличных во время поездок за границу. «Мы считаем банкоматы лучшим выбором с точки зрения удобства, обменных курсов и комиссий», — говорит Мейерс.

Плата зависит от учреждения. Некоторые взимают фиксированную ставку, другие взимают процент, а третьи взимают и то, и другое, говорит Мейерс. Чтобы сэкономить деньги, сведите поездки к банкомату к минимуму.

«Если ваш банк взимает фиксированную ставку за снятие наличных, вам, безусловно, следует свести к минимуму ваши походы к банкомату, каждый раз снимая все большие суммы», — говорит Мейерс.

И делай домашнее задание. Столлингс говорит, что если вы берете деньги из банка, который имеет отношения с вашим банком, вы можете избежать некоторых комиссий.

Обратите внимание: Мейерс советует позвонить в свой банк, прежде чем идти и узнавать о структуре комиссий за снятие средств в банкомате. Каждый банк имеет свои комиссии за снятие средств с дебетовой карты в банкомате.

Предоплаченная карта: Нейтральная

Предоплаченные карты для использования за границей получают все большее распространение. Например, одна крупная компания, выпускающая карты, начала предлагать предоплаченные карты без типичных регулярных комиссий. Он также снижает комиссию за иностранные транзакции и взимает ту же ставку, что и обычная кредитная карта, при конвертации валюты.

Другая компания предлагает предоплаченную карту с чипом и PIN-кодом, которая позволяет путешественникам накапливать евро или фунты стерлингов и использовать ее как дебетовую карту. Они могут быть хорошим вариантом для американцев, путешествующих без карты с использованием технологии чипа и PIN-кода.

Столлингс говорит, что одним из преимуществ предоплаченных дебетовых карт с чипом и PIN-кодом является то, что их можно использовать в автоматическом платежном автомате для покупки билетов на поезд и оплаты на необслуживаемых бензоколонках и в пунктах взимания платы за проезд в Европе. Вы фиксируете обменный курс во время загрузки или перезагрузки.

Предоплаченные карты также удобны и безопасны, поскольку они уменьшают необходимость носить с собой столько валюты и поскольку для снятия средств обычно требуется PIN-код, говорит Столлингс.

Обратите внимание: Stallings предупреждает, что некоторые предоплаченные дебетовые карты могут быть сопряжены со значительной комиссией, могут использоваться не везде и могут оставить вас без средств в случае кражи. Он советует читать мелкий шрифт перед покупкой.

Пункт обмена валюты в аэропорту или гостинице: Большой палец вниз

В обменных пунктах аэропорта одни из самых высоких курсов обмена валюты, а это означает, что вы платите больше в долларах за конвертацию.

Мейерс из EuroCheapo.com рекомендует пройти мимо стойки обмена валюты по прибытии или в зоне выдачи багажа в аэропорту. «Эти компании платят большие деньги за аренду этих помещений, и они компенсируют это за счет платы за услуги и паршивого обменного курса», — говорит он.

Пункты обмена валюты в аэропорту полагаются на удобство заработка. Вам лучше найти банкомат в аэропорту и использовать свою дебетовую карту для получения наличных.

Стойки обмена валюты в отелях такие же дорогие, но по другой причине. «Отели, которые все еще предлагают эту услугу, обычно предлагают ужасный курс обмена, потому что весь процесс для них хлопот», — говорит Мейерс.

Обратите внимание: не дайте себя обмануть вывеской на стойке обмена валюты, гласящей: «Никаких сборов, никаких комиссий». Мейерс говорит, что они заработают на более высоких обменных курсах, даже если они не взимают с вас прямую комиссию.

Динамическая конвертация валюты: большой палец вниз

Некоторые компании, выпускающие кредитные карты, предоставляют потребителям в США возможность оплаты в долларах США или местной валюте во время транзакции за границей. Это называется динамической конвертацией валюты. Если вы не будете осторожны, динамическая конвертация валюты может стоить вам больших затрат времени.

Это называется динамической конвертацией валюты. Если вы не будете осторожны, динамическая конвертация валюты может стоить вам больших затрат времени.

«В первую очередь в Европе динамическая конвертация валюты позволяет оплачивать покупки по кредитной карте в местной валюте. Хотя это кажется удобным, это одна из худших сделок в путешествиях, и ее всегда следует избегать», — говорит Столлингс из Fodor.

По словам Мейерса, в путешествии всегда лучше платить местной валютой. «Местный банк конвертирует их обратно в евро, а затем ваш банк в США снова конвертирует их в доллары. Это добавляет дополнительную конвертацию, что хорошо для банков, но не для вас», — говорит Мейерс.

Дополнительная конвертация означает, что вы будете платить больше комиссий. «По сути, вы платите дважды за каждую транзакцию динамической конвертации валюты — один раз своему банку за привилегию использовать вашу карту за границей и один раз компании, обрабатывающей транзакцию», — говорит Столлингс.

Обратите внимание: согласно Stallings, вы должны настаивать на том, чтобы ваша транзакция взималась в местной валюте, или просто платите наличными.

Дорожные чеки: большой палец вниз

Продажи дорожных чеков снижаются, поскольку путешественники внедряют новые технологии и более удобные способы оплаты, говорит Брусиловский из Travelex Currency Services. По данным Федеральной резервной системы США, пик дорожных чеков пришелся на 1990-е годы, но с тех пор их использование сократилось. На пике их было более 9 долларов.миллиардов непогашенных дорожных чеков. Сейчас их всего около 4 миллиардов долларов.

Но они все еще могут обеспечить безопасность, говорит Мейерс. «Многие предприятия за границей до сих пор принимают дорожные чеки, если они выписаны в евро», — говорит он. Но если они выписаны в долларах, вам нужно будет конвертировать их в банке или в кассе валюты, что может означать комиссию или паршивый курс конвертации.

Внимание: Несколько сотен долларов в виде дорожных чеков могут стать хорошей резервной копией, если у вас возникнут проблемы с картами или вы потеряете бумажник, говорит Мейерс.

Об авторе