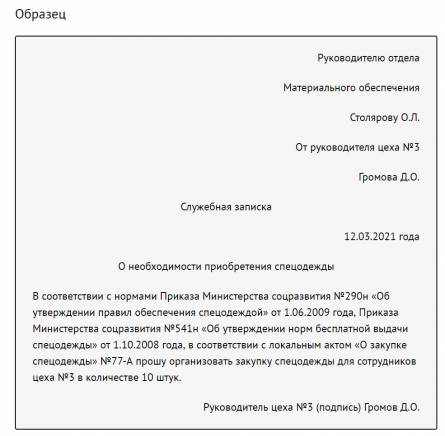

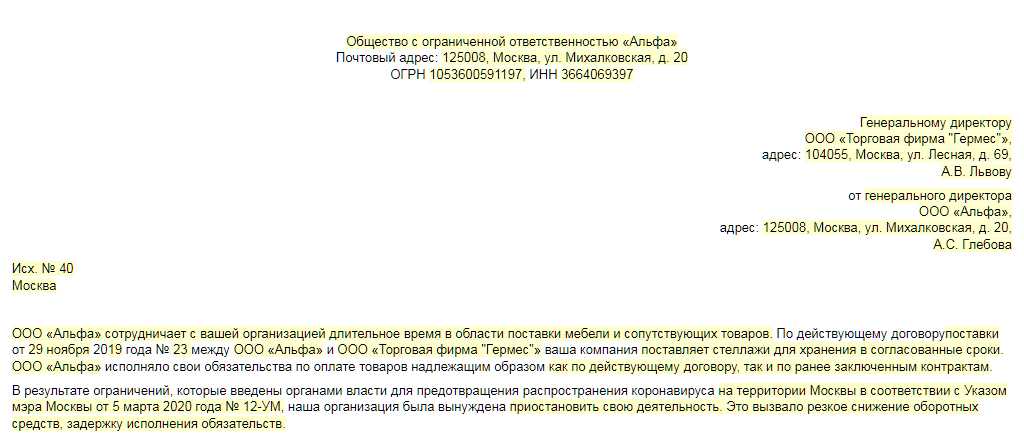

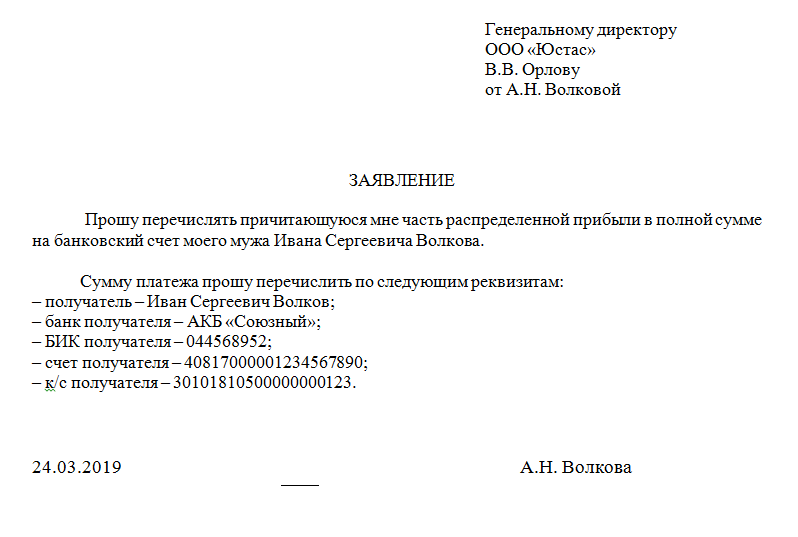

Внеплановый аванс: Внеплановый аванс

Внеплановый аванс

Внеплановый аванс- Главная

- Статьи

- Февраль 2015

- Внеплановый аванс

Поделиться статьёй:

ЗАРПЛАТА И КАДРЫ | ТОЧНЫЙ РАСЧЕТ

Смирнова С. К.,

практикующий бухгалтер, налоговый консультант, член Палаты налоговых консультантов

Внеплановый аванс

Организации в своих локальных актах предусматривают возможность по заявлению сотрудника выплаты внепланового аванса. Но операция по выдаче внепланового аванса нормами ТК РФ не урегулирована, в силу чего его квалификация в качестве оплаты труда работника неоднозначна.

Прежде всего, хотелось бы напомнить, что в соответствии со ст. 129 ТК РФ вознаграждением за труд является заработная плата. В ТК РФ не закреплено понятие «аванс». Однако ст. 136 ТК РФ установлено, что заработная плата выплачивается не реже, чем каждые полмесяца, в день, установленный правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором.

Рассмотрим ситуацию, в которой сотруднику по его заявлению выплачивается внеплановый аванс, то есть аванс за неотработанное время, что не запрещено трудовым законодательством (ст.

ПОЛЕЗНО ЗНАТЬ

Нормами ТК РФ не ограничена возможность выплаты работникам заработной платы чаще, чем два раза в месяц.

В данной ситуации контролирующие органы могут по-своему квалифицировать внеплановую выплату – не в качестве заработной платы, а как выдачу беспроцентного займа (постановление ФАС Восточно-Сибирского округа от 27.03.2013 № А58/4544/212).

Однако в соответствии со ст. 807 ГК РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. При этом заемщик обязан возвратить заимодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

При этом заемщик обязан возвратить заимодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

ПОЛЕЗНО ЗНАТЬ

Налоговые органы могут расценить полученную работником сумму еще и как намерение общества одарить работника, включив суммы в его облагаемый НДФЛ доход.

В отличие от займа заработная плата является вознаграждением работника за труд. Поэтому выплата заработной платы в виде внепланового аванса (за период времени, который работник должен будет отработать в будущем) не создает у сотрудника денежного обязательства перед работодателем. Сотрудник только должен будет исполнить свои трудовые обязанности, оплаченные авансом, при этом выполнение этих обязанностей устанавливается трудовым договором.

Из всего вышесказанного можно сделать вывод, что выдача аванса в счет заработной платы осуществляется в рамках трудовых отношений, регулируемых трудовым законодательством, следовательно, не может признаваться займом, который предоставляется в рамках отношений гражданского законодательства. Самое главное, чтобы избежать конфликтов с контролирующими органами, необходимо документально оформлять выдачу аванса так, чтобы можно было четко определить, что соответствующая денежная сумма выплачивается именно в счет заработной платы, а не как заемные средства на условиях возвратности. Получается, чтобы уменьшить риск, необходимо исключить условие возврата внепланового аванса.

Самое главное, чтобы избежать конфликтов с контролирующими органами, необходимо документально оформлять выдачу аванса так, чтобы можно было четко определить, что соответствующая денежная сумма выплачивается именно в счет заработной платы, а не как заемные средства на условиях возвратности. Получается, чтобы уменьшить риск, необходимо исключить условие возврата внепланового аванса.

ВАЖНО В РАБОТЕ

Переквалификация рассматриваемых отношений в отношения по договору беспроцентного займа приводит к возникновению у работника материальной выгоды за счет экономии на процентах за пользование заемными средствами в соответствии с п. 2 ст. 212 НК РФ.

Обязанность возвратить полученный аванс должна возникать у работника исключительно в том случае, если он не отработает выданный аванс. Например, при увольнении, то есть при прекращении трудового договора. В этом случае работодатель имеет право удержать из заработной платы сотрудника ранее выданный неотработанный аванс в счет погашения задолженности.

ПОЛЕЗНО ЗНАТЬ

Удержать неотработанный аванс можно не позднее месяца со дня окончания срока, установленного для его возврата. Например, если аванс получен в феврале 2015 года, то окончание срока возврата аванса – 31 марта 2015 года, а работодатель имеет право удержать указанный аванс не позднее 30 апреля 2015 года.

Причем удержать аванс можно только при условии, что сотрудник не оспаривает оснований и размеров удержаний. Для этого необходимо получить от сотрудника письменное согласие, и только после этого можно оформлять приказ либо распоряжение (в произвольной форме) на удержание из его заработной платы неотработанного аванса, выданного в счет заработной платы. Аналогичная позиция высказана в письме Роструда от 09.08.2007 № 3044-6-0. Если же сотрудник не дал согласие на удержание неотработанного аванса, организация не вправе издавать соответствующий приказ. В этом случае вопрос о взыскании неотработанного аванса может быть разрешен только в судебном порядке.

Порядок уплаты НДФЛ с выплаты внепланового аванса

Напомним, что на основании п. 2 ст. 223 НК РФ датой фактического получения дохода физического лица (работника) в виде заработной платы признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности. По общему правилу в соответствии с п. 6 ст. 226 НК РФ организация как налоговый агент должна перечислить в бюджет удержанную сумму НДФЛ не позднее дня фактической выплаты заработной платы. В письме Минфина России от 03.07.2013 № 03-04-05/25494 разъяснено, что организация перечисляет в бюджет НДФЛ с зарплаты работников один раз в месяц – при окончательном расчете дохода сотрудника по итогам каждого месяца. То есть до последнего числа месяца (до 31-го (до 30-го)) НДФЛ с выплаченной зарплаты не удерживается и в бюджет не перечисляется даже в том случае, если за данный месяц часть зарплаты (аванс) выплачивалась в течение этого месяца. Например, при выплате заработной платы за текущий месяц 15-го числа этого же месяца и 1-го числа следующего месяца вся сумма НДФЛ исчисляется 31-го (30-го) числа, а перечисляется в бюджет 1-го числа. Аналогичная позиция высказана в письме Минфина России от 09.08.2012 № 03-04-06/8-232.

Аналогичная позиция высказана в письме Минфина России от 09.08.2012 № 03-04-06/8-232.

Возможна и другая ситуация: заработная плата за текущий месяц выплачивается в следующем месяце. Например, первая часть 10-го числа, а вторая часть – 25-го числа. В данном случае НДФЛ исчисляется 31-го (30-го) числа, а перечисляется в бюджет на каждую дату выдачи денежных средств сотрудникам, то есть 10-го и 25-го числа.

Что касается внепланового аванса, то для отнесения такой выплаты к доходам в виде оплаты труда, дата получения которых определяется как последний день месяца (п. 2 ст. 223 НК РФ), работодателю необходимо убедиться, что сотрудник фактически отработал выплаченную ему по заявлению сумму. Поскольку обычно под авансом понимается заработная плата за первую половину месяца, то в этом случае аванс выплачивается за фактически отработанное время (письмо Роструда от 08.09.2006 № 1557-6). Это произойдет, если сотрудник обратился с заявлением о выплате ему внепланового аванса, например, после 15-го числа месяца, то есть аванс по заявлению выплачивается именно с учетом фактически отработанного времени, или же сумма аванса соответствует сумме, причитающейся за фактически отработанное время.

Если же внеплановый аванс выдается сотруднику, например, 3-го числа месяца, то такая выплата является авансом за еще не отработанный в текущем месяце период.

Обратите внимание: выплата внепланового аванса не отменяет выплаты заработной платы в срок не реже чем каждые полмесяца. Следовательно, если сумма аванса равна сумме заработной платы и выплачивать сотруднику больше нечего, она подлежит возврату работодателю. Учитывая отсутствие у сотрудника экономической выгоды, на нее не начисляется НДФЛ ни при выдаче аванса, ни при его возврате. Напомним, ст. 41 НК РФ установлено, что доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с гл.гл. 23, 25 НК РФ.

Поэтому начисленная по итогам месяца заработная плата будет выплачиваться и НДФЛ будет перечисляться в бюджет в общеустановленном порядке (например, 10-го и 25-го числа следующего месяца).

Если же внеплановый аванс выдается 30 (31-го) числа и его сумма не превышает сумму ежемесячной заработной платы, то такая выплата будет являться заработной платой за уже отработанное время в текущем месяце. Следовательно, к ней применимы положения о дате фактического получения дохода в виде оплаты труда как последнем дне месяца (п. 2 ст. 223 НК РФ). В данном случае НДФЛ с указанной суммы будет подлежать перечислению не позднее дня перечисления заработной платы на счет сотрудника (30 (31)-го числа месяца) или не позднее дня фактического получения в банке наличных денежных средств на выплату заработной платы из кассы (например, 25-го числа следующего месяца).

Если же внеплановый аванс превышает заработанную сумму, то при определении даты получения дохода в виде внеплановой выплаты, сумма которой исчислена без учета фактически отработанного сотрудником времени, необходимо руководствоваться положениями ст. 223 НК РФ. Соответственно, НДФЛ с суммы превышения организации следует перечислить в бюджет не позднее дня перечисления внепланового аванса на счет работника в банке или не позднее дня, следующего за днем ее получения сотрудником из кассы (ст. 226 НК РФ).

226 НК РФ).

ОТ РЕДАКЦИИ

В качестве примера приведем постановление Четвертого арбитражного апелляционного суда от 27.12.2012 № 04АП-5683/12. По мнению общества, его воля и воля работников была направлена именно на выдачу аванса в счет заработной платы, а не на выдачу беспроцентного займа. Общество полагало, что, в отличие от займа, заработная плата (оплата труда работника) является вознаграждением работника за труд (ст. 129 ТК РФ). Поэтому выплата заработной платы в виде 100-процентного (и более) аванса (за период времени, который работник должен будет отработать в будущем) не создает у работника денежного обязательства перед работодателем. Работник только должен будет исполнить свои трудовые обязанности, оплаченные авансом. При этом выполнение этих обязанностей устанавливается трудовым договором. Следовательно, поскольку выдача аванса в счет заработной платы осуществляется в рамках трудовых отношений, регулируемых трудовым законодательством, он не может признаваться займом.

- Назад

- Вперёд

Внеплановый аванс в счет зарплаты

Содержание

- Как написать заявление на аванс в 2019 году

- Главные аспекты

- Трудовое законодательство

- При каких поводах для получения

- Заявление на аванс (образец)

- В счет заработной платы

- Внеплановый (раньше срока)

- На командировку

- На отказ

- На усиленный

- Нюансы при составлении директором

- Структура документа

- Правила написания

- Надо ли и когда платить НДФЛ с аванса?

- Нужно ли платить НДФЛ с аванса – мнение ФНС

- Если НДФЛ с аванса был удержан

- НДФЛ с аванса по гражданско-правовому договору

- Итоги

- Интересные статьи:

Как написать заявление на аванс в 2019 году

- Заявление

- 08.01.2018

- 8.5K Просмотров

- 1 минута на прочтение

Каждый человек за свою работу имеет право на получение денежного вознаграждения.

Порядок его выплаты, размеры и т. д. регулируются действующим законодательством и трудовым договором.

Но иногда ситуации возникают разные и может потребоваться усиленный аванс или получение его раньше срока.

В большинстве случаев решить этот вопрос можно просто, подав правильно подготовленное заявление руководству организации.

Главные аспекты

Заработная плата обычно подразделяется на два платежа — аванс и непосредственно саму зарплату.

Иногда работнику необходимы дополнительные средства для решения своих финансовых проблем и работодатель может оказать ему необходимую помощь в разумных рамках.

Но это его право, а не обязанность.

Просьбу о выдаче усиленного или внеочередного аванса нужно обязательно подавать в письменном виде.

Только по результатам рассмотрения соответствующего заявления руководство организации может разрешить данный вопрос.

Важно! Следует отличать выдачу аванса на командировочные и другие расходы, связанные с выполнением поручений работодателя, от аванса, выплачиваемого в счет заработной платы.

Трудовое законодательство

Трудовое законодательство указывает, что за свой труд каждый работник должен получать денежное вознаграждение.

ТК РФ устанавливает обязанность работодателя производить выдачу заработной платы минимум двумя платежами.

Примерно половину суммы обычно составляет аванс, а остальная часть — уже является самой заработной платой.

Размер заработной платы и конкретный порядок выплаты ее работнику устанавливается в индивидуальном или коллективном трудовом договоре.

Следует знать, устанавливая обязанность организации производить выплаты заработной платы не реже 2 раз в месяц, ТК РФ не ограничивает ее в более частой выдаче денежных средств.

Некоторые компании прибегают к использованию «западной» технологии выплат и производят их каждую неделю. Но скорее это исключение из правил.

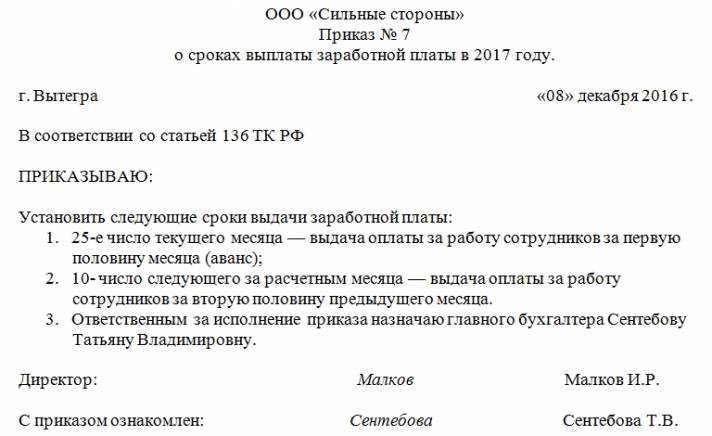

Конкретные даты выплаты аванса и зарплаты фиксируются в трудовом или коллективном договоре.

Важно! При задержках в выплате заработной платы или аванса и невозможности урегулировать ситуацию с нарушением договора путем переговоров, следует не откладывать обращение в суд в долгий ящик.

Подать исковое заявление о взыскании аванса или зарплаты можно лишь в течение 1 года со дня, когда установленная сумма должна быть выплачена сотруднику.

При каких поводах для получения

В жизни могут случиться разнообразные форс-мажорные ситуации и сотруднику могут срочно потребоваться дополнительные денежные средства или просто оказаться необходимым получить аванс, раньше установленного срока.

В этом случае работодатель может пойти навстречу при условии наличия письменного заявления сотрудника.

Рассмотрим поводы, которые могут стать основанием для получения аванса раньше срока, установленного в договоре или в большем объеме:

| Тяжелое состояние здоровья | самого работника или членов его семьи |

| Рождение ребенка | у сотрудника |

| Непредвиденные расходы | например, на проведение срочных ремонтных работ в квартире, приобретение товаров первой необходимости и т.д. |

| Командировка | — |

Несмотря на то, что руководитель организации-работодателя принимает решение по своему усмотрению и не обязан в данной ситуации удовлетворять просьбу сотрудника, отказов по данным просьбам практически не бывает.

Часто руководству компании гораздо выгоднее сохранить лояльность постоянного работника.

Замечание. Не стоит злоупотреблять возможностью получения аванса раньше срока или в большем объеме, чем установлено договором.

Такие поступки допустимы только при наличии действительно веских обстоятельств. Нельзя злоупотреблять доверием руководителя.

Иначе в просьбе будет отказано даже тогда, когда деньги будут действительно востребованы очень срочно.

Видео: порядок выплаты зарплаты

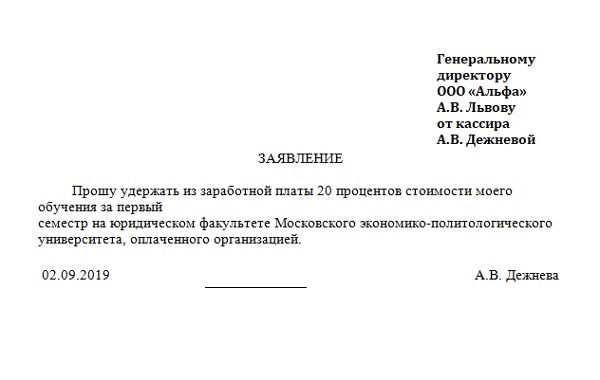

Заявление на аванс (образец)

Заявление на повышенный аванс (образец) или выдачу его раньше срока обязательно нужно составлять в письменной форме.

Пишется оно на имя руководителя организации или иного лица ответственного лица, которое имеет соответствующие полномочия принимать решение по таким обращениям.

Конкретной формы для такого документа в законодательстве не установлено. Часто его просто пишут от руки или используют образец, предложенный бухгалтером или скаченный в интернете.

Опираясь на образец документ подготовить получится значительно быстрее и он будет содержать все необходимые сведения.

Важно! Если от лица работника подается заявление его родственником, то обязательным будет приложение доверенности, оформленной должным образом.

Это может потребоваться, например, при тяжелой болезни конкретного сотрудника.

В счет заработной платы

Получение аванса в счет заработной платы является отличной альтернативой различным займам, в ситуациях, когда деньги понадобились на свадьбу, подарок, крупную покупку.

Если привести в заявлении необходимые основания, то руководитель обычно вполне охотно идет навстречу работнику.

Но все же решение принимается ответственным руководителем, и он может скорректировать сумму аванса.

Внеплановый (раньше срока)

Оплату лечения, срочный ремонт и некоторые другие расходы невозможно запланировать заранее.

В этом случае можно воспользоваться в качестве альтернативы различным микрозаймам возможностью получить аванс раньше срока.

Обычно в такой ситуации руководители выплачивают лишь 25-30% от заработной платы и лишь для сотрудников, длительное время работающих в фирме могут увеличить его до 50%.

На командировку

Совершенно отдельным является получение аванса на командировочные расходы.

В этом случае деньги выдаются сотруднику «под отчет» и после командировки он обязан будет сдать отчет об их использовании в бухгалтерию, а также возвратить в кассу организации все оставшиеся средства.

При получении авансирования на командировочные расходы работнику необходимо максимально подробно составить перечень расходов, куда он планирует использовать полученные деньги.

В данном случае выделенные средства фактически можно использовать только на траты, связанные с выполнением служебного поручения (задания). Работник не может ими воспользоваться по своему усмотрению.

На отказ

Законодательство не позволяет работнику написать заявление и отказаться от получения аванса. Такой документ фактически не будет иметь никакой юридической силы.

Однако не явка сотрудника в кассу для получения денежных средств никаких последствий для него не несет.

Бухгалтерия будет обязана депонировать сумму аванса и получить ее можно будет вместе со следующей выплатой (зарплатой).

На усиленный

Разница между размером зарплаты и аванса возникает из-за правил начисления премий. Они рассчитываются лишь по итогам месяца.

В случае острой необходимости в средствах сотрудник может письменно обратиться к руководству организации и попросить предоставить усиленный аванс.

В этом случае размер заработной платы при выплате будет соответственно уменьшен.

Замечание. Рассчитывать на получение 100% зарплаты в аванс не стоит. Обычно руководство организаций и учреждений может увеличить аванс лишь до 50% от реального размера зарплаты, да и то не каждому сотруднику.

Непосредственно ответственное за рассмотрение обращения лицо принимает решение каждый раз индивидуально.

Оно может согласиться с суммой, запрашиваемой работником или скорректировать ее. Нельзя исключать и вероятность отказа, хотя это скорее редкость.

Нельзя исключать и вероятность отказа, хотя это скорее редкость.

Нюансы при составлении директором

Нередко именно директор становится лицом, которое получает средства «под отчет» существуют различные мнения по поводу того, требуется ли в данном случае составление какого-либо заявления или нет.

Наиболее правильным вариантом в этом случае будет замена заявления о выдаче средств «под отчет» соответствующим приказом.

Важно! Авансовый отчет по средствам, выданным директору «под отчет» предоставляется в любом случае в установленный распорядительным документом срок, а остаток денег должен быть возвращен в кассу.

Структура документа

Несмотря на отсутствие требований к оформлению документа, лучше придерживаться его устоявшейся структуры.

Это позволит быстрее подготовить заявление и указать в нем всю необходимую информацию.

Важно! В некоторых организациях для подобных документов установлены внутренние формы. Уточнить их наличие можно в бухгалтерии компании.

Рассмотрим примерную структуру заявления о выдаче аванса в следующей таблице:

| Часть заявления | Содержание |

| Шапка | Данные адресата (название организации, Ф.И.О. и должность ответственного за рассмотрение таких обращений лица), данные заявителя (Ф.И.О., должность), название документа |

| Основная | Просьба о выдаче аванса, его размере, причинах, по которым он должен быть выдан в большем объеме или раньше установленного срока, либо цели на которые нужно получить денежные средства «под отчет» |

| Заключительная | Список приложений (при наличии), дата составления документа, подпись заявителя |

Правила написания

Составляя заявление о выдаче аванса нужно придерживаться строго делового стиля изложения информации.

Следует всегда оставаться максимально лаконичным. Обычно описать все причины можно буквально в 1-3 предложениях. Не надо излагать своих эмоций или лишних обстоятельств.

Обязательно документ должен быть подписан заявителем, а также содержать информацию о дате его составления.

Правильно составленное заявление о выдаче аванса обычно дает положительный результат.

Но нужно понимать, что выдать усиленное авансирование или предоставить средства раньше срока, установленного договором — право, а не обязанность работодателя.

Надо ли и когда платить НДФЛ с аванса?

Налог-налог 01 июля 2018 13457

НДФЛ с аванса когда платить и платить ли его вообще – эти вопросы волнуют многих бухгалтеров. Между тем, ФНС уже неоднократно давало разъяснения о том, что с аванса налог на доходы физлиц не удерживается. Но все же остаются спорные моменты. Рассмотрим их в материале далее

Нужно ли платить НДФЛ с аванса – мнение ФНС

Если НДФЛ с аванса был удержан

НДФЛ с аванса по гражданско-правовому договору

Итоги

Нужно ли платить НДФЛ с аванса – мнение ФНС

В соответствии с п. 4 ст. 226 НК РФ налоговые агенты удерживают налог с доходов физлиц лишь при произведении фактической выплаты дохода. А в соответствии с налоговым законодательством (п.2 ст.223 НК РФ) датой получения дохода признается последний день месяца за фактически отработанное в нем время. В ст. 136 Трудового кодекса говорится о том, что зарплата должна выплачиваться не реже, чем раз в полмесяца, но не позже 15 календарных дней после окончания расчетного периода.

А в соответствии с налоговым законодательством (п.2 ст.223 НК РФ) датой получения дохода признается последний день месяца за фактически отработанное в нем время. В ст. 136 Трудового кодекса говорится о том, что зарплата должна выплачиваться не реже, чем раз в полмесяца, но не позже 15 календарных дней после окончания расчетного периода.

При этом, исходя из неоднократно излагаемого фискальными органами мнения (в частности, в письмах ФНС от 26.05.2014 № БС-4-11/10126@, от 29.04.2016 №БС-4-11/7893 ), реальный размер зарплаты работнику можно посчитать лишь к концу месяца. При выплате аванса еще не известен истинный размер дохода, поэтому и налог не может быть удержан. А значит, удержать налог можно лишь в конце месяца при начислении или выплате зарплаты (п. 6 ст. 226 НК РФ).

О мнении Минфина см. «Когда перечислять НДФЛ с зарплаты?».

См. также статью «Физлицо получило натуральный доход? Исполните обязанность налогового агента»

Если НДФЛ с аванса был удержан

В том случае, если налоговым агентом, вопреки разъяснениям ФНС, было произведено удержание НДФЛ с аванса, налогоплательщику потребуется возвращать средства, которые не будут признаны налогом. Такое мнение, в частности, высказано в письме ФНС от 25.07.2014 № БС-4-11/14507@.

Такое мнение, в частности, высказано в письме ФНС от 25.07.2014 № БС-4-11/14507@.

В данном случае фискальное ведомство основывается на том, что, в соответствии с п. 9 ст. 226 НК РФ, налоговый агент не может оплачивать НДФЛ за счет собственных средств. И именно такими (собственными средствами налогового агента) считаются перечисленные в неположенный (не в конце месяца) срок средства в виде удержания налога с дохода физлиц с аванса.

См. также статью «Как вернуть работнику излишне удержанный НДФЛ»

Минфин же считает, что если налог был излишне удержан у налогоплательщика и перечислен в бюджет, то его можно зачесть в счет будущих платежей (письмо Минфина от 22.01.2018 № 03-02-07/1/3224).

Верховный суд согласен с мнением Минфина.

Подробности в материале «Верховный суд: досрочная уплата НДФЛ не повод для штрафа».

Если же налог фактически не был удержан из доходов физлица, но налоговый агент его перечислил в бюджет из собственных средств, то необходимо писать заявление о возврате излишне уплаченной суммы.

Подробности см. .

Читайте также «Организация-арендатор не вправе взять на себя НДФЛ арендодателя-физлица».

НДФЛ с аванса по гражданско-правовому договору

В то же время существуют ситуации, когда производится оплата физлицам, не являющимся ИП, на основе гражданско-правовых договоров. И если в таком договоре указана точная сумма оплаты за выполненные работы, а также упоминается о необходимости произвести авансовый платеж в точно оговоренной сумме, то налоговый агент вправе удержать НДФЛ с такого авансового платежа.

Сумма оплаты за выполняемую работу известна заранее, также заранее оговорено обязательство об уплате аванса. А значит, налоговый агент может удержать с такого дохода налог и перечислить его в бюджет, поскольку, в соответствии с подп. 6 п. 1 ст. 208 НК РФ, доходом признается вознаграждение за выполненную работу на территории РФ.

Однако имеется различная судебная практика по вопросу, надо ли и когда платить НДФЛ с аванса. Так, например, ФАС Уральского округа считает, что до момента подписания акта приема-передачи работ у физлица не возникает дохода (постановление от 14. 11.2011 № КА-А40/13467-09). Вопреки этому, есть постановление ФАС Западно-Сибирского округа от 16.10.2009 по делу № А03-14059/2008 и письмо Минфина от 13.01.2014 № 03-04-06/360, в которых указывается на то, что доход в виде вознаграждения (подп. 1 п. 1 ст. 223 НК РФ) по подрядному договору возникает в момент перечисления средств.

11.2011 № КА-А40/13467-09). Вопреки этому, есть постановление ФАС Западно-Сибирского округа от 16.10.2009 по делу № А03-14059/2008 и письмо Минфина от 13.01.2014 № 03-04-06/360, в которых указывается на то, что доход в виде вознаграждения (подп. 1 п. 1 ст. 223 НК РФ) по подрядному договору возникает в момент перечисления средств.

См. также статью «Не удержали НДФЛ? Сообщите об этом».

Итоги

Подытоживая вышесказанное, можно сформулировать следующее: при выплате аванса НДФЛ не удерживается налоговым агентом. А вот при произведении выплаты аванса по гражданско-правовому договору следует внимательно ознакомиться с условиями самого договора и принять соответствующее решение – удерживать НДФЛ или нет.

Определение незапланированного платежа | Law Insider

В отношении любой Даты распределения все платежи и сборы, полученные в отношении Займа в целом или при обращении взыскания или ликвидации Имущества (за вычетом соответствующих расходов на обращение взыскания и Расходов на ликвидацию) в течение соответствующего Периода взыскания, включая, но не ограничивается досрочными платежами в связи с досрочным погашением Всего кредита, Чистыми поступлениями от ликвидации, Чистыми поступлениями от взыскания, Поступлениями от взыскания, Страховыми поступлениями, добровольными предоплатами и другими платежами и сборами по Целевому кредиту или Полному кредиту, в зависимости от обстоятельств, получение которых не запланировано, кроме Ежемесячных платежей или любого платежа в виде шара.

Запланированный ежемесячный платеж по Ипотечному кредиту, подлежащий уплате в любую Дату платежа, относящуюся к основной сумме и/или процентам по такому Ипотечному кредиту, который, если иное не указано в настоящем документе, приводит к любому соответствующему Сокращению обслуживания долга и любой Недостаточной оценке, которая влияет сумма ежемесячного платежа по такому ипотечному кредиту.

означает на каждую Дату Застрахованного распределения платежи, которые должны быть произведены Держателям в соответствии с первоначальными условиями Обязательств при их выпуске и без учета любых последующих поправок или модификаций Обязательств или Договора, за исключением поправки или модификации, на которые Финансовая безопасность дала свое предварительное письменное согласие, такими платежами являются (i) Распределяемая сумма процентов Держателей облигаций в отношении соответствующей Даты распределения, (ii) Сумма дефицита оставшегося паритета держателей облигаций в отношении соответствующего Распределения Дату и (iii) в отношении Окончательной Запланированной даты распределения для любого класса Обязательств, непогашенную основную сумму такого класса на такую Окончательную Запланированную дату распределения, с учетом уменьшения на такую Дату такой непогашенной основной суммы из всех источников, кроме чем эта Политика. Запланированные платежи не включают платежи, подлежащие уплате в ускоренном порядке в результате (а) невыполнения обязательств Должником, (б) решения Должника об ускоренной выплате основного долга, (в) наступления События. невыполнения обязательств по Соглашению или (d) по любой другой причине, если только Financial Security не решит по своему собственному усмотрению полностью или частично выплатить такую основную сумму, причитающуюся при досрочном погашении, вместе с любыми начисленными процентами на дату досрочного погашения. В случае, если Финансовое обеспечение не решит этого, настоящая Политика будет по-прежнему гарантировать оплату Обязательств в соответствии с их первоначальными условиями. Запланированные платежи не должны включать (x) какую-либо часть Распределяемой суммы процентов держателей облигаций, причитающуюся Держателям, поскольку соответствующее уведомление и сертификат о платеже в надлежащей форме, как того требует параграф 2 настоящего документа, не были своевременно получены Финансовым обеспечением, (y) любая часть Распределяемой суммы процентов Держателей облигаций, причитающихся Держателям, представляющих проценты по любой Переносимой сумме процентов держателей облигаций, начисленной с даты и включая дату выплаты суммы такой Переходящей суммы процентов держателей облигаций в соответствии с настоящим Соглашением, или (z) любых Сумм досрочного погашения облигаций, за исключением финансовых Безопасность решает по своему собственному усмотрению выплатить такую сумму полностью или частично.

Запланированные платежи не включают платежи, подлежащие уплате в ускоренном порядке в результате (а) невыполнения обязательств Должником, (б) решения Должника об ускоренной выплате основного долга, (в) наступления События. невыполнения обязательств по Соглашению или (d) по любой другой причине, если только Financial Security не решит по своему собственному усмотрению полностью или частично выплатить такую основную сумму, причитающуюся при досрочном погашении, вместе с любыми начисленными процентами на дату досрочного погашения. В случае, если Финансовое обеспечение не решит этого, настоящая Политика будет по-прежнему гарантировать оплату Обязательств в соответствии с их первоначальными условиями. Запланированные платежи не должны включать (x) какую-либо часть Распределяемой суммы процентов держателей облигаций, причитающуюся Держателям, поскольку соответствующее уведомление и сертификат о платеже в надлежащей форме, как того требует параграф 2 настоящего документа, не были своевременно получены Финансовым обеспечением, (y) любая часть Распределяемой суммы процентов Держателей облигаций, причитающихся Держателям, представляющих проценты по любой Переносимой сумме процентов держателей облигаций, начисленной с даты и включая дату выплаты суммы такой Переходящей суммы процентов держателей облигаций в соответствии с настоящим Соглашением, или (z) любых Сумм досрочного погашения облигаций, за исключением финансовых Безопасность решает по своему собственному усмотрению выплатить такую сумму полностью или частично. Запланированные платежи не включают какие-либо суммы, причитающиеся в отношении Обязательств, относящиеся к любому увеличению процентной ставки, штрафа или другой суммы, подлежащей уплате Должником по причине любого неисполнения или случая неисполнения обязательств в отношении Обязательств, или по причине любого ухудшения кредитоспособности Должника, а также Запланированные платежи не включают и не обеспечивают покрытие по настоящему Полису в отношении любых налогов, удержаний или других сборов в отношении любого Держателя, налагаемых любым государственным органом в связи с уплатой любой запланированный платеж держателю.

Запланированные платежи не включают какие-либо суммы, причитающиеся в отношении Обязательств, относящиеся к любому увеличению процентной ставки, штрафа или другой суммы, подлежащей уплате Должником по причине любого неисполнения или случая неисполнения обязательств в отношении Обязательств, или по причине любого ухудшения кредитоспособности Должника, а также Запланированные платежи не включают и не обеспечивают покрытие по настоящему Полису в отношении любых налогов, удержаний или других сборов в отношении любого Держателя, налагаемых любым государственным органом в связи с уплатой любой запланированный платеж держателю.

означает дату, когда платеж или поставка должны быть произведены в соответствии с Разделом 2(a)(i) в отношении Сделки.

означает любой Запланированный платеж, который фактически не получен Агентом по субординации в течение пяти дней после Запланированной даты платежа, относящейся к нему.

означает, в отношении Названной основной суммы любой Облигации, все выплаты такой Названной основной суммы и процентов по ней, которые должны были бы быть произведены после Даты расчетов в отношении такой Названной основной суммы, если никакая оплата такой Названной основной суммы не была произведена до его запланированная дата погашения, при условии, что если такая Дата расчетов не является датой, на которую должны быть произведены процентные платежи в соответствии с условиями Облигаций, то сумма следующего запланированного процентного платежа будет уменьшена на сумму начисленных процентов до такой Даты расчетов и должны быть выплачены в такую Дату расчетов в соответствии с Разделом 8. 2 или 12.1.

2 или 12.1.

означает: (i) в отношении любой Ипотечной ссуды на воздушной подушке, в отношении которой в соответствии с настоящим Соглашением требуется авансирование до Даты погашения (при условии, что такая Ссудная надувная ипотека не была выплачена полностью, и нет окончательного определения о возмещении или другой продажи или в отношении него произошла ликвидация, в конце или до окончания Периода взыскания, в котором наступает такая Дата погашения) и на любую последующую Дату платежа, по состоянию на которую такой Ипотечный кредит остается непогашенным и является частью Траста, если нет Запланированного платежа ( кроме соответствующего просроченного платежа шарами) подлежит уплате на такую Дату платежа, запланированный ежемесячный платеж в счет основной суммы и/или процентов, который считается подлежащим уплате в отношении такой Даты платежа, равен Запланированному платежу, который должен был бы быть произведен в отношении такой Даты платежа. Воздушный ипотечный кредит в такую Дату платежа, если от него требовалось продолжать начислять проценты в соответствии с его условиями и выплачивать основную сумму в соответствии с графиком амортизации в вступает в силу непосредственно перед самой последней Датой погашения и безотносительно к ней (поскольку таковая могла быть продлена в связи с банкротством или аналогичным разбирательством с участием соответствующего Залогодателя или модификацией, отказом или изменением такой предоставленной Ипотечной ссуды на воздушном шаре или согласовано Главным обслуживающим лицом или Специальным обслуживающим персоналом в соответствии с условиями настоящего Соглашения), и (ii) в отношении любого Ипотечного кредита REO на любую Дату платежа, по состоянию на которую соответствующая Собственность REO или доля в нем остается частью Траста. , запланированный ежемесячный платеж основной суммы долга и процентов, который считается подлежащим уплате в отношении такой Даты платежа, равной Запланированному платежу (или, в случае Ипотечного кредита, описанного в пункте (i) настоящего определения, Предполагаемому запланированному платежу ), которая должна была быть погашена в отношении соответствующего Ипотечного кредита в последнюю Дату платежа до того, как он стал Ипотечным кредитом REO. Сумма Предполагаемого запланированного платежа по любой Облигации рассчитывается исключительно на основе условий такой Облигации (с изменениями в связи с любым банкротством или аналогичным разбирательством с участием соответствующего Залогодателя или в соответствии с изменением, отказом или поправкой такого Ипотечный кредит, предоставленный или согласованный Главным обслуживающим персоналом или Специальным обслуживающим персоналом в соответствии с условиями настоящего Соглашения) и без учета положений о денежных переводах соответствующего Межкредиторского соглашения.

, запланированный ежемесячный платеж основной суммы долга и процентов, который считается подлежащим уплате в отношении такой Даты платежа, равной Запланированному платежу (или, в случае Ипотечного кредита, описанного в пункте (i) настоящего определения, Предполагаемому запланированному платежу ), которая должна была быть погашена в отношении соответствующего Ипотечного кредита в последнюю Дату платежа до того, как он стал Ипотечным кредитом REO. Сумма Предполагаемого запланированного платежа по любой Облигации рассчитывается исключительно на основе условий такой Облигации (с изменениями в связи с любым банкротством или аналогичным разбирательством с участием соответствующего Залогодателя или в соответствии с изменением, отказом или поправкой такого Ипотечный кредит, предоставленный или согласованный Главным обслуживающим персоналом или Специальным обслуживающим персоналом в соответствии с условиями настоящего Соглашения) и без учета положений о денежных переводах соответствующего Межкредиторского соглашения.

означает февраль 2004 г. —————- Дата распространения.

В отношении каждой Даты платежа сумма:

означает, в отношении (i) Облигаций Класса A-1, Окончательную Запланированную дату платежа Класса A-1, (ii) Класс A -2 Ноты, Окончательная Запланированная Дата Платежа Класса A-2, (iii) Ноты Класса A-3, Окончательная Запланированная Дата Платежа Класса A-3, (iv) Ноты Класса B, Окончательная Запланированная Дата Платежа, (v) Облигации Класса C, Окончательная Запланированная Дата Платежа Класса C, (vi) Облигации Класса D, Окончательная Запланированная Дата Платежа и (vii) Облигации Класса E, Окончательная Запланированная Дата Платежа Класса E.

Любая досрочная выплата основного долга или иное возмещение основной суммы долга по ипотечному кредиту, включая, помимо прочего, выручку от ликвидации, чистую выручку от REO, возмещение и выручку, полученную от любого судебного решения или поступлений вместо осуждения, кроме той части таких поступлений переданы Залогодателю в соответствии с условиями Ипотеки или Практики разумного обслуживания, но исключая любую Прибыль от ликвидации и поступления от выкупа Продавцом Ипотечного кредита и любые Суммы замещения основного долга.

Для любой Ипотечной ссуды (включая Ипотечную ссуду с внешним обслуживанием) в отношении любого месяца (включая любую такую Ипотечную ссуду, по которой соответствующее Заложенное имущество стало Имуществом REO), Ежемесячный платеж; при условии, однако, что для целей расчета суммы любого аванса P&I, который должен быть сделан Генеральным сервисным агентом или Доверительным управляющим, независимо от суммы такого Применимого ежемесячного платежа, проценты рассчитываются по Ипотечной ставке за вычетом Ставки платы за обслуживание и , если применимо, не включает Излишние проценты; и при условии, кроме того, что для целей определения суммы любого аванса P&I Ежемесячный платеж должен быть уменьшен в соответствии с любым изменением Ипотечной ссуды в соответствии с Разделом 3.24 настоящего Соглашения или в соответствии с применимым Соглашением о внешнем обслуживании, или в соответствии с к любому банкротству, неплатежеспособности или другому аналогичному процессу с участием соответствующего залогодателя.

имеет значение, указанное в Разделе 7.2B.

означает в отношении любой 20[•]-[•] Аренды и любого Периода сбора сумму, равную разнице между Ежемесячным платежом, подлежащим уплате, и Частичным ежемесячным платежом Арендатора.

означает Дату платежа, наступающую в августе 2021 года. «Процентная ставка класса E» имеет значение, присвоенное этому термину в Соглашении.

Период получения в середине месяца или период получения в предыдущем месяце.

означает в отношении каждой Даты платежа платеж, равный сумме процентов, начисленных в течение соответствующего Периода начисления процентов, рассчитанных по Процентной ставке.

Суммы, подлежащие уплате Обслуживающим лицом в отношении любых отмененных Комиссий за досрочное погашение в соответствии с Разделом 2.05 или Разделом 3.01.

На любую Дату распределения и для любой Группы займов сумма в отношении Ипотечных займов в такой Группе займов, состоящая из (i) сокращений, полученных в течение Предшествующего периода по таким Ипотечным займам, и (ii) выплат, полученных в течение Периода погашения от таких ипотечных кредитов.

Сумма каждого непогашенного Ипотечного кредита (включая каждый просроченный Ипотечный кредит, кроме Ликвидного кредита, в отношении которого соответствующее Заложенное имущество было приобретено Доверительной собственностью) продукта (А) Не- Доля PO для такой ипотечной ссуды и (B) сумма сумм, описанных в пунктах y(ii) и y(iii) определения Оптимальной основной суммы класса A, не относящейся к PO, но без умножения таких сумм на класс A Процент предоплаты.

Что касается любой Даты распределения, сумма, равная сумме (i) в отношении каждой Ипотечной ссуды, которая стала Ликвидной ипотечной ссудой в течение календарного месяца, предшествующего месяцу такой Даты распределения, Процентная доля Выручка от ликвидации, относящаяся к основной сумме, полученной в отношении такой Ипотечной ссуды, и (ii) применимая Процентная доля, не связанная с приобретением, от суммы, описанной в пункте (f) определения «Формула основной суммы, не связанной с приобретением» на такую Дату распределения.

Незапланированное получение основной суммы, которое не является Полным незапланированной основной суммой.

Любой Ежемесячный платеж, полученный до запланированной Даты платежа, который предназначен для применения к Ипотечному кредиту в запланированную Дату платежа и хранится на соответствующем Депозитарном счете для P&I до Даты снятия средств, следующей за запланированной Датой платежа.

Суммы, подлежащие уплате Мастером по обслуживанию в соответствии с Разделом 2.03(b) в отношении любых отмененных (или, в отношении последующих изменений законодательства, любых не имеющих исковой силы) Сборов за досрочное погашение.

означает Дату платежа, наступающую в [ ].

Плановый ежемесячный платеж в счет основной суммы и процентов по ипотечному кредиту.

Обратная ипотечная кредитная линия и объяснение темпов роста

Обратная ипотечная кредитная линия

В 2023 году обратная ипотечная кредитная линия по-прежнему остается наиболее популярным вариантом для домовладельцев при выборе способа доступа к своим средствам. Согласно статье AARP, заемщики признавали этот выбор примерно в 66% случаев при получении обратной ипотеки как правильный для них выбор.

Согласно статье AARP, заемщики признавали этот выбор примерно в 66% случаев при получении обратной ипотеки как правильный для них выбор.

Возможность кредитной линии дает заемщикам большую свободу при планировании своих финансов. Домовладельцам нравится тот факт, что они могут брать столько, сколько хотят, когда кредит первоначально закрывается до максимума, разрешенного HUD в течение первых 12 месяцев, а затем могут брать оттуда средства по мере необходимости.

Заемщики понимают, что хотя они могут взять все оставшиеся доступные средства через 12 месяцев, они не обязаны брать какие-либо средства, которые им не нужны или которые им не нужны. Но поскольку обратная ипотека кредитной линии доступна только с регулируемой ставкой, многие могут задаться вопросом, почему этот вариант еще более популярен, чем программа с фиксированной ставкой.

Ответ: гибкость.

Продукты с фиксированной процентной ставкой предлагают только единовременную выплату

Вариант обратной ипотеки с фиксированной процентной ставкой имеет только один способ, которым вы можете получить свои средства, и все это в виде единовременной выплаты в самом начале. Фиксированная ставка не имеет возможности кредитной линии, это единовременная ставка, которая должна быть полностью использована при закрытии кредита.

Фиксированная ставка не имеет возможности кредитной линии, это единовременная ставка, которая должна быть полностью использована при закрытии кредита.

Этот вариант подходит, если вам нужны все средства на старте, например, для погашения существующей ипотеки или для других целей. Однако, если вы хотите иметь доступ к своим средствам по ходу дела, вариант с фиксированной ставкой не будет работать.

Кредитная линия дает заемщикам возможность взять столько денег, сколько они пожелают, при первоначальном финансировании, но затем с помощью оставшихся средств заемщики могут получить доступ к средствам по своему желанию. Но есть и другие преимущества обратной ипотечной кредитной линии.

Во-первых, заемщик не начисляет проценты на любую часть средств, которые не используются.

Федерально застрахованный LOC = большая безопасность

Заемщики, не испытывающие неотложной потребности в средствах, не должны платить проценты по средствам, если они остаются незаемными и доступны для заемщика. Кредитная линия по конверсии домашнего капитала (HECM или «Черт возьми») — это единственная кредитная линия, которая может *никогда не замораживайте и не закрывайте, пока у заемщика остается остаток средств.

Кредитная линия по конверсии домашнего капитала (HECM или «Черт возьми») — это единственная кредитная линия, которая может *никогда не замораживайте и не закрывайте, пока у заемщика остается остаток средств.

Сколько вы знаете людей, у которых кредитная линия в местном банке была заморожена в тяжелые кредитные времена или когда стоимость жилья начинает стабилизироваться или даже падать? Возможно, это даже произошло с вами.

Старший заемщик HECM с опцией кредитной линии оплатил свою федеральную ипотечную страховку, чтобы гарантировать, что его кредитная линия всегда будет доступна для него. ( * Вы должны продолжать платить налоги, страховку и жить в своем доме в качестве основного места жительства)

Функция скорости роста

Еще одной чрезвычайно важной характеристикой кредитной линии обратной ипотеки является скорость роста кредитной линии.

Я часто слышал, как это ошибочно характеризуют как заработанные проценты, хотя это не так, но неиспользованная часть кредитной линии растет с той же скоростью, с которой начисляются проценты по кредиту плюс возобновление премии по ипотечному страхованию (MIP).

Коэффициент роста Пример:

Другими словами, на сегодняшнем рынке, если полностью проиндексированная норма начисления (индекс + маржа) составляет 4,25 %, а коэффициент продления MIP, который вы добавляете, составляет + 0,50 % = проценты плюс MIP составит 4,75% для процентов и ипотечного страхования вместе взятых.

Если доступная сумма кредита для вашего кредита составляет 350 000 долларов США после определения чистого основного лимита и расходов, и вы не используете эти средства, тогда ваша кредитная линия начинает ежемесячно расти в зависимости от процентных ставок. Ваша кредитная линия вырастет на 1 385,41 доллара США (350 000 X 0,0475 / 12) только за первый месяц и будет продолжать расти с той же скоростью, но будет увеличиваться по мере увеличения баланса.

Он также уменьшится, если часть или все средства будут использованы в этом месяце, поскольку темп роста определяется на основе неиспользованного остатка доступных средств. В следующем месяце вы начинаете с более высоким остатком кредита, поэтому кредитная линия становится еще выше.

Всего через 5 лет этого сценария у этих заемщиков будет доступный кредит в размере около 450 000 долларов США по их кредитной линии, более 550 000 долларов США, если им повезет, и они смогут оставить его там на 10! А вот хеджирование от инфляции, по мере роста процентных ставок сумма, которую начисляют заемщики, растет еще быстрее.

Любопытно, на какую сумму вы можете претендовать? Попробуйте калькулятор кредитной линии ARLO

. Сравнение обратной ипотеки с HELOC

| См. также: Почему обратная ипотека умнее, чем HELOC | Обратная ипотечная кредитная линия | Традиционный банк HELOC |

|---|---|---|

| Требуется ежемесячный платеж по ипотеке | НЕТ | ДА |

| Становится баллоном через 10 лет, требуя полного погашения | НЕТ | ДА |

| Труднее получить право на получение заемщиков с фиксированным доходом | НЕТ | ДА |

| Минимальный кредитный балл | НЕТ | ДА |

| Скорость обычно регулируется | ДА | ДА |

| Гарантированная скорость роста | ДА | НЕТ |

| Штраф за предоплату | НЕТ | НЕТ |

Итак, суть в том, что кредитная линия обратной ипотеки разделяет некоторые черты HELOC. Это кредитная линия, которую заемщики могут использовать для получения кредита под залог собственного дома, и они начисляют проценты только на средства, которые они занимают.

Это кредитная линия, которую заемщики могут использовать для получения кредита под залог собственного дома, и они начисляют проценты только на средства, которые они занимают.

В отличие от HELOC, платежи не подлежат оплате, кредит никогда не может быть закрыт кредитором, потому что он принял произвольное решение прекратить предоставление кредитных линий (заемщики должны занимать дом, платить налоги и страховку вовремя и содержать дом в разумных пределах), а сумма, доступная заемщикам, со временем растет в зависимости от темпов роста неиспользованной части линии.

Мы полагаем, что по причинам, изложенным выше и в кратком изложении ниже, обратная ипотека является гораздо лучшим инструментом долгосрочного планирования для большинства старших заемщиков.

Часто задаваемые вопросы о кредитной линии

Q.

Что такое кредитная линия HECM?

Кредитная линия HECM является наиболее популярным методом распределения средств по ипотеке на конверсию собственного капитала, застрахованной на федеральном уровне. Обратная ипотечная кредитная линия гарантируется до тех пор, пока вы живете в своем доме и сохраняете свои налоги на недвижимость и страхование домовладельцев. Кредитная линия является открытой и возобновляемой, что позволяет вам авансировать и возвращать средства в любое время без штрафных санкций. Вы можете сделать добровольные выплаты, если вы выберете или отложите проценты до тех пор, пока вы позже не продадите свой дом.

Обратная ипотечная кредитная линия гарантируется до тех пор, пока вы живете в своем доме и сохраняете свои налоги на недвижимость и страхование домовладельцев. Кредитная линия является открытой и возобновляемой, что позволяет вам авансировать и возвращать средства в любое время без штрафных санкций. Вы можете сделать добровольные выплаты, если вы выберете или отложите проценты до тех пор, пока вы позже не продадите свой дом.

Q.

Что лучше кредитная линия собственного капитала или обратной ипотеки?

Ответ полностью зависит от ваших индивидуальных потребностей. Кредитная линия собственного капитала, обычно называемая HELOC, представляет собой краткосрочный кредит только под проценты, на который вы можете подать заявку в большинстве крупных банков. Эти кредиты на акции лучше подходят для тех, кто готов к ежемесячным выплатам и понимает, что эти кредиты переделываются через 10 лет в примечание на воздушном шаре. Кроме того, HELOC не гарантируется и может быть заморожен или уменьшен в любое время из-за волатильности рынка или снижения стоимости недвижимости. Обратная ипотечная кредитная линия — это кредит, который работает «наоборот» и позволяет вам занимать деньги без бремени обязательных ежемесячных платежей по ипотеке. Обратная ипотека гарантируется до тех пор, пока вы живете в доме в качестве основного места жительства и сохраняете свои налоги и страховку. Кредитная линия HECM никогда не может быть заморожена или сокращена из-за волатильности рынка и имеет самую уникальную особенность любой кредитной программы, а именно линию темпов роста кредита.

Обратная ипотечная кредитная линия — это кредит, который работает «наоборот» и позволяет вам занимать деньги без бремени обязательных ежемесячных платежей по ипотеке. Обратная ипотека гарантируется до тех пор, пока вы живете в доме в качестве основного места жительства и сохраняете свои налоги и страховку. Кредитная линия HECM никогда не может быть заморожена или сокращена из-за волатильности рынка и имеет самую уникальную особенность любой кредитной программы, а именно линию темпов роста кредита.

Q.

Как растет обратная ипотечная кредитная линия?

Кредитная линия HECM имеет гарантированный темп роста. Каждый месяц коэффициент роста применяется к вашей неиспользованной части кредитной линии. Темп роста равен вашей текущей процентной ставке + ставке ипотечного страхования (в настоящее время 0,50% по состоянию на декабрь 2022 года).

Пример темпа роста: У клиента есть кредит HECM с доступной неиспользованной кредитной линией в размере 75 000 долларов США. Гипотетическая процентная ставка 4% и ставка MIP 0,50%. Каждый месяц к неиспользованной кредитной линии будет применяться комбинированная ставка 4,5%.

Гипотетическая процентная ставка 4% и ставка MIP 0,50%. Каждый месяц к неиспользованной кредитной линии будет применяться комбинированная ставка 4,5%.

75 000 долл. США x 0,0450 = 3 375 долл. США. 3375/12 долл. США = 281,25 долл. США в соответствии с ростом кредита в следующем месяце. Каждый месяц этот расчет выполняется на основе того, сколько осталось в кредитной линии.

Q.

Можете ли вы получить кредитную линию под залог жилья (HELOC), если у вас уже есть обратная ипотека?

Да и Нет. HECM с федеральной страховкой допускает субординированное финансирование. Однако трудно найти кредитное учреждение, которое согласилось бы на обратную ипотеку из-за отрицательной амортизации по обратной ипотеке.

Q.

Как начисляются проценты по обратной ипотечной кредитной линии?

Проценты по обратной ипотеке начисляются ежемесячно и добавляются к непогашенному остатку. Формула расчета процентов – это простая формула процентов.

Формула расчета процентов – это простая формула процентов.

Пример процентной ставки: Клиент имеет кредит HECM с непогашенным остатком кредита в размере 50 000 долларов США и гипотетической процентной ставкой 4%.

50 000 долл. США x 0,040 = 2 000 долл. США. 2000/12 долл. США = 166,67 долл. США в виде процентов, добавленных к непогашенному остатку кредита. Каждый месяц этот расчет выполняется на основе непогашенного остатка кредита по кредиту.

Резюме:- Вариант кредитной линии стал самым популярным планом погашения обратной ипотеки для большинства заемщиков из-за его гибкости.

- Как и в случае с банком HELOC (кредитная линия под залог жилья), проценты начисляются только на непогашенный остаток по кредиту (а не на всю доступную вам сумму, если вы не использовали все доступные средства).

- Обратная ипотечная кредитная линия идеально подходит для пенсионеров с фиксированным доходом благодаря более легкой квалификации и отсутствию даты отзыва или запланированного периода погашения с увеличивающимися платежами.

Об авторе