Внесение платежа по кредиту хоум кредит: Как оплатить Хоум Кредит разными способами с пошаговой инструкцией

Как изменить дату платежа по кредиту в Хоум Кредит, можно ли перенести дату платежа?

При получении кредита Хоум Кредит устанавливает дату платежа, и заемщик обязуется вносить платежи каждый месяц в одно и то же число, но бывают ситуации, когда заемщик не имеет возможности дальше вносить платежи в указанную дату. Что делать в этом случае? Расскажем!

Узнайте, какой банк одобрит рефинансирование

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Можно ли изменить дату платежа в Хоум Кредит

При оформлении кредита Хоум Кредит согласует с заемщиком дату внесения платежа, которая фиксируется в кредитном договоре и графике платежей. Дата платежа остается неизменной в течение всего срока кредитования, за исключением праздников и общегосударственных выходных, когда платеж необходимо вносить заранее. В течение действия кредитного договора заемщик может потерять свой постоянный доход, либо поменять место работы, и внесение платежей по договору становится неудобным. Для этого в Хоум Кредит есть услуга изменения даты платежа.

В течение действия кредитного договора заемщик может потерять свой постоянный доход, либо поменять место работы, и внесение платежей по договору становится неудобным. Для этого в Хоум Кредит есть услуга изменения даты платежа.

Какую дату следует выбрать

Как правило, дату платежа заемщик подбирает под дату зачисления заработной платы либо иных зачислений. Но могут случаться не предвиденные ситуации, когда заемщику необходимо перенести дату платежа, и такие ситуации бывают довольно часто. Именно для этого Хоум Кредит предусмотрел данную услугу.

Как изменить дату платежа в Хоум Кредит

Дату платежа по кредитам можно изменить следующими способами:

- Зайдя в личный кабинет;

- Через мобильное приложение Хоум Кредит;

- Лично, посетив офис Хоум Кредит;

- По телефону, позвонив на горячую линию.

В личном кабинете

Для того чтобы изменить дату платежа в личном кабинете, необходимо знать свой логин и пароль для входа. Логин и пароль можно получить через банкомат либо зарегистрироваться по номеру карты. После того, как будет произведен вход в личный кабинет, необходимо сделать следующие действия:

Логин и пароль можно получить через банкомат либо зарегистрироваться по номеру карты. После того, как будет произведен вход в личный кабинет, необходимо сделать следующие действия:

- Нажать на вкладку кредиты;

- Выбрать кредит, по которому необходимо внести изменения;

- Выбрать вкладку «операции»;

- Кликнуть на «изменить дату»;

- Ввести новую дату в предложенное «активное» окошко;

- Нажать продолжить.

После того, как вы совершите все данные действия, в ближайшую старую дату у вас спишутся только проценты, а полноценный платеж произойдет в новое число следующего месяца. Получить новый график вы сможете в личном кабинете Хоум Кредит, при этом есть возможность распечатать его самостоятельно, не обращаясь в офис Хоум Кредит.

В мобильном приложении

Для того чтобы внести изменения в мобильном приложении, вам необходимо зайти в само приложение и выполнить тот же порядок действий, как и в способе изменения через личный кабинет. Если у вас нет данного приложения на телефоне, то вы можете скачать его через App Store, либо Google Play и пройти регистрацию.

Если у вас нет данного приложения на телефоне, то вы можете скачать его через App Store, либо Google Play и пройти регистрацию.

Для прохождения регистрации вам понадобится номер телефона, на котором должен быть подключен мобильный банк, а также номер карты, с которой происходит списание кредита. После успешной регистрации вам придет смс оповещение с кодом доступа в личный кабинет.

В отделении банка

При посещении отделения Хоум Кредит вам необходимо при себе иметь паспорт и кредитный договор. Сотрудник обговорит с вами желаемую дату и распечатает новый график, по которому вы будете в дальнейшем оплачивать кредит. Если у вас был подключен автоплатеж, то необходимо подключить его заново, если данная услуга вам требуется.

По телефону

Позвонив по горячей линии Хоум Кредит, вы также сможете внести необходимые изменения. Для идентификации сотрудник попросит вас продиктовать номер договора текущего кредита и кодовое слово, которое было занесено в программу при его оформлении. После проверки вы назовете желаемое число. Если вы не пользуетесь оплатой через онлайн сервисы, вы можете обратиться в отделение Хоум Кредит за получением нового графика и подключить автоплатеж (при необходимости).

После проверки вы назовете желаемое число. Если вы не пользуетесь оплатой через онлайн сервисы, вы можете обратиться в отделение Хоум Кредит за получением нового графика и подключить автоплатеж (при необходимости).

Может ли Хоум Кредит отказать в изменении даты

Как правило, данная услуга идет на усмотрение Хоум Кредит, так как законом возможность изменения не прописана, но в большинстве случаев Хоум Кредит идет навстречу. Можно изменить дату по ипотечному кредиту, а также по потребительскому, с кредитной картой все немного сложнее. Сумма списания денег по кредитной карте не носит постоянный характер, так как зависит от даты пользования кредитной картой и от вида пользования.

К примеру, если оплата кредитной картой была совершенна безналичным путем, то у клиента имеется минимум 30 дней на внесение средств, когда не будут начислены проценты, соответственно, 30 дней будут считаться от даты покупки. Если с карты было произведено снятие денежных средств, то Хоум Кредит рассчитывает минимальный взнос от суммы снятия и рекомендует его внести в назначенную дату, которую изменить нельзя. Вы можете либо полностью внести использованные средства, либо частично.

Вы можете либо полностью внести использованные средства, либо частично.

Единственный вариант изменить число по кредитной карте, это оформить потребительский кредит, перекрыв задолженность по кредитной карте и установив при этом удобную для вас дату, а также подойдет рефинансирование.

Узнайте, какой банк одобрит рефинансирование

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Заключение

Для того чтобы изменить дату платежа по кредитному договору, необходимо совершить несколько действий, описанных в статье. Эти действия приведут вас к успешному завершению дела. Стоит обратить внимание, что изменить число можно только после внесения первого платежа по договору. Изменять дату необходимо заранее, так как данное заявление может уйти на рассмотрение, и может возникнуть просрочка.

Дополнительно

Если вы не уверенны в том, что самостоятельно сможете внести изменения — лучше обратиться за помощью к специалисту либо позвонить на горячую линию.

Эта статья полезная?

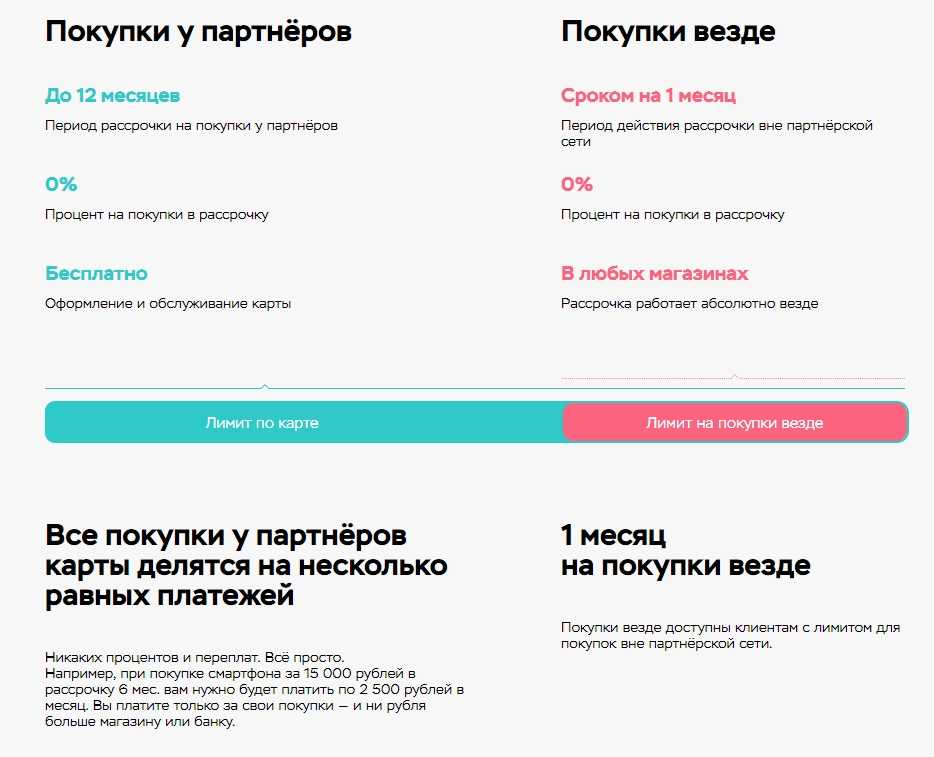

6 способов оплатить кредит в Хоум Кредит Банке

Дата обновления: 30.09.2021 12:36:50Еще до получения кредита, нужно выяснить, какие способы погашения предусмотрены банком. Чем больше таких способов, тем удобнее. Ведь при широком выборе подобрать то, что устраивает на 100%, проще.

Чтобы погасить кредит в Хоум Кредит Банке можно воспользоваться:

- терминалами банка для внесения наличных;

- Интернет-банком и мобильным приложением Хоум банка для списания средства с карты;

- переводом через «Казпочту»;

- терминалами «Касса 24»;

- банкоматами с функцией приема средств от «Народного банка»;

- приложением «Народного банка».

Чтобы оплатить кредит без комиссии, стоит воспользоваться:

Простой кредит наличными без справок и поручителей

Подать заявку

- мобильным приложением «Хоум-Кредит;

- Интернет банкингом «Хоум-Кредит;

- терминалами банка.

При выборе любого другого способа предусмотрено взимание комиссии в сумме от 90 до 200 тенге.

Через мобильное приложение

Прежде всего нужно скачать приложение, установить его на смартфон и авторизоваться. Далее:

- в личном кабинете найти вкладку «Кредиты», зайти в этот раздел;

- выбрать продукт, за который планируется внести оплату, если кредитов несколько;

- нажать «Оплатить», внеся сумму и указав карту для списания средств.

Черед терминалы или в кассе банка

Чтобы совершить платеж таким способом, необходимо знать номер кредитного договора. При оформлении кредита на руки заемщику выдаётся экземпляр, на котором указан идентификационный номер.

Чтобы снести оплату в банковском отделении, необходимо:

- передать кассиру удостоверение личности и номер кредитного договора;

- назвать вносимую сумму;

- проследить, чтобы в выданной квитанции обязательно был указан номер договора.

Через терминал (Хоум Кредит, Касса 24, Qiwi):

- выбрать вкладку «Погашение кредита Хоум банка»;

- ввести необходимые для совершения платежа реквизиты, не забыв указать в графе «назначение платежа» номер кредитного договора и дату его заключения;

- внести требуемую сумму и нажать «Оплатить»;

- получить чек.

Оплата в другом банке и на «Казпочте»

Чтобы внести платеж по кредиту Хоум-кредит в любом другом банке, необходимо представить кассиру номер договора и удостоверение личности. Далее остается сообщить сумму платежа, передать наличные и получить квитанцию.

Кредиты наличными с онлайн-заявкой

Подать заявку

На «Казпочте» можно внести очередной платеж по кредиту Хоум банка, если отделение работает по системе «Кибер деньги». Для внесения средств необходимо заполнить квитанцию, указав номер договора, дату его заключения и вносимую сумму.

Что нужно знать заемщикам?

Если вы вносите в мобильном приложении или через интернет банкинг, то деньги придут мгновенно. Если же перечислять через «Казпочту» или через другой банк, то зачисление займет несколько дней. Причем нужно учитывать выходные, так как перечисления осуществляются только в рабочее время. Поэтому не стоит откладывать внесение платежа на последний момент. Если деньги не успеют зачислить, будет считаться, что допущена просрочка. А даже за 1 день просрочки могут быть начислены штрафы. Поэтому нужно быть внимательным и оправлять деньги заранее.

А даже за 1 день просрочки могут быть начислены штрафы. Поэтому нужно быть внимательным и оправлять деньги заранее.

Расскажите друзьям:

- Все

- Автокредиты

- Банки Казахстана

- Займы

- Инвестиции

- Кредитная история

- Кредитные карты

- Потребительские кредиты

- Рефинансирование

Home Equity Resources — Кредитные ставки, новости и советы

Узнайте, что такое собственный капитал и как его использовать, а также новости, советы и инструменты по кредитам на домашний капитал и HELOC.

- Кредит на улучшение дома

Ставки по кредиту под залог собственного капитала

- Ставки по ипотечным кредитам до

HELOC Оценки

- Калькулятор

Ссуда или кредитная линия

- Кредит

- Онлайн обзоры

Home Equity Кредиторы Отзывы

Основы

Выбор редакции

8 минут чтения

8 минут чтения

5 минут чтения

3 минуты чтения

4 минуты чтения

Последние статьи

Средняя ставка по кредитным линиям под залог жилья (HELOC) на этой неделе составила 7,75 процента, согласно национальному опросу крупных кредиторов, проведенному Bankrate.

2 мин чтения 08 марта 2023 г.

Построение собственного капитала — разумный финансовый шаг, и есть несколько способов сделать это.

7 минут чтения 07 марта 2023 г.

Заимствование стало намного дороже, но это не отпугнуло домовладельцев от использования своего капитала.

8 минут чтения 01 марта 2023 г.

Есть веские причины для рефинансирования ипотечного кредита, но есть и риски.

3 мин чтения 28 февраля 2023 г.

Кредиты под залог недвижимости обычно предоставляются по более низким процентным ставкам, чем другие виды кредитов.

5 минут чтения 24 февраля 2023 г.

Домов владеют больше одиноких женщин, чем мужчин. Но они платят больше, а получают меньше.

8 минут чтения 20 февраля 2023 г.

Узнайте, сколько акций у вас есть в вашем доме и сколько из них вы можете занять.

4 мин чтения 20 февраля 2023 г.

Все, что нужно знать о кредитах на акции

8 мин чтения 15 февраля 2023 г.

Знание взлетов и падений кредитов под залог недвижимости может помочь вам принимать более эффективные финансовые решения.

5 минут чтения 13 февраля 2023 г.

HELOC работает как кредитная карта, которая использует ваш дом в качестве залога для наличных денег, которые вы занимаете.

6 минут чтения 10 февраля 2023 г.

Связанные темы

- Недвижимость

- Ипотека

- Рефинансирование ипотеки

- Домохозяйство

- HELOC ставки

- Информация о кредите

Полезные ссылки

- Что такое кредит собственного капитала?

- Калькуляторы собственного капитала

- Причины использовать домашний капитал

- Текущие ставки собственного капитала

- Что такое ХЕЛОК?

- Что такое вторая ипотека?

- Кредит под залог жилья против HELOC

Надежный поставщик точных курсов и финансовой информации

Wall Street JournalUSA TodayThe New York TimesBloombergКалькулятор рефинансирования | Bankrate

Что такое рефинансирование ипотеки?

Рефинансирование ипотечного кредита — это замена текущего ипотечного кредита на новый. Как и в случае с любым другим кредитом, вы подаете заявку на рефинансирование, которое включает в себя тщательную проверку вашей кредитной истории, дохода, трудовой книжки и финансов. Кредитор заказывает оценку дома, чтобы оценить текущую рыночную стоимость вашего дома, а также определить, сколько капитала у вас есть в нем.

Как и в случае с любым другим кредитом, вы подаете заявку на рефинансирование, которое включает в себя тщательную проверку вашей кредитной истории, дохода, трудовой книжки и финансов. Кредитор заказывает оценку дома, чтобы оценить текущую рыночную стоимость вашего дома, а также определить, сколько капитала у вас есть в нем.

Когда вы рефинансируете, заимствованные деньги из вашего нового кредита погашают ваш существующий кредит. Большинство людей рефинансируют, чтобы зафиксировать более низкую процентную ставку и уменьшить ежемесячный платеж или сократить срок своей ипотеки. Вы также можете получить рефинансирование наличными, которое позволяет вам брать взаймы под залог вашего дома, вытягивая часть разницы между тем, что вы все еще должны, и его текущей стоимостью. Многие кредиторы ограничивают рефинансирование наличными в размере 80 процентов от общей стоимости дома по большинству типов кредитов. В идеале, вы также получите более низкую ставку в процессе. Деньги, которые вы получаете от капитала вашего дома, могут быть использованы для консолидации долга с более высокими процентами или для улучшения вашего дома.

Сколько стоит рефинансирование ипотеки?

Хотя рефинансирование может сэкономить вам деньги в долгосрочной перспективе, оно предполагает авансовые платежи. Рефинансирование обычно включает в себя те же сборы, которые вы заплатили при первой покупке дома, например:

- Комиссия кредитора, включая комиссию за оформление ипотечного кредита, сборы за выдачу кредита и баллы

- Сборы третьих сторон, такие как плата за оценку, регистрацию документов и проверку кредитоспособности

- Поиск титула/страховые сборы

- Затраты на условное депонирование налогов на имущество и страхование домовладельцев

Ваши затраты на закрытие будут варьироваться в зависимости от новой суммы кредита, вашего кредитного рейтинга и отношения долга к доходу, кредитной программы и процентной ставки.

Поиск кредитора, который предлагает не только конкурентоспособную процентную ставку, но и самые низкие комиссии, стоит вашего времени и усилий. Поскольку рефинансирование может стоить тысячи долларов, убедитесь, что рефинансирование принесет вам ощутимую финансовую выгоду, и что вы останетесь дома достаточно долго, чтобы возместить сборы.

Поскольку рефинансирование может стоить тысячи долларов, убедитесь, что рефинансирование принесет вам ощутимую финансовую выгоду, и что вы останетесь дома достаточно долго, чтобы возместить сборы.

Какова точка безубыточности при рефинансировании ипотеки и почему это важно?

Ключевым моментом при принятии решения о рефинансировании ипотечного кредита является то, когда вы окупите свои расходы. Точка безубыточности рассчитывается путем сложения всех затрат на закрытие рефинансирования и выяснения того, сколько лет вам потребуется, чтобы компенсировать эти затраты за счет экономии от вашего нового платежа по ипотеке по сравнению с вашим предыдущим. Рефинансирование имеет больше смысла, если вы планируете оставаться в своем доме дольше, чем точка безубыточности, в противном случае вы потенциально можете потерять деньги.

Как долго вы планируете оставаться дома и почему это важно?

Прежде чем рефинансировать, вы должны сначала решить, как долго вы планируете оставаться в своем доме. Рефинансирование, если вы планируете переехать через несколько лет, не всегда имеет финансовый смысл, даже если вы получаете более низкую процентную ставку, потому что у вас может не хватить времени, чтобы окупить затраты на закрытие. Большинство экспертов говорят, что вы захотите жить в своем доме по крайней мере через два-пять лет после рефинансирования, но вам следует сделать собственный расчет безубыточности, чтобы выяснить, что имеет для вас наибольший смысл.

Рефинансирование, если вы планируете переехать через несколько лет, не всегда имеет финансовый смысл, даже если вы получаете более низкую процентную ставку, потому что у вас может не хватить времени, чтобы окупить затраты на закрытие. Большинство экспертов говорят, что вы захотите жить в своем доме по крайней мере через два-пять лет после рефинансирования, но вам следует сделать собственный расчет безубыточности, чтобы выяснить, что имеет для вас наибольший смысл.

Каковы наиболее распространенные причины для рефинансирования ипотечного кредита?

Домовладельцы рефинансируют свою ипотеку по разным причинам. Независимо от того, какова ваша мотивация для рефинансирования, результат должен улучшить ваше финансовое положение. Вот несколько распространенных причин, по которым домовладельцы решают рефинансировать ипотечный кредит:

- Чтобы зафиксировать более низкую процентную ставку и уменьшить свои ежемесячные платежи. Домовладельцы, которые улучшили свой кредитный рейтинг или снизили отношение долга к доходу, например, могут иметь право на более высокую ставку сегодня, если они рефинансируют.

- Чтобы перейти от ипотеки с регулируемой процентной ставкой, или ARM, к кредиту с фиксированной процентной ставкой . Заемщики, которые взяли ARM, но планируют остаться в своих домах, могут захотеть рефинансироваться в более стабильный кредит с фиксированной ставкой до того, как ARM сбрасывается на переменную ставку, а платежи станут недоступными или, по крайней мере, менее предсказуемыми.

- Чтобы получить наличные из собственного капитала.

- Снять заемщика с ипотеки. Развод — еще одна причина для рефинансирования, чтобы получить имя вашего бывшего супруга от кредита. Это может также применяться, если вы купили дом с другим родственником или другом. Человек, который рефинансирует кредит на свое имя, должен будет претендовать на новый кредит исключительно с их собственным доходом, кредитом и работой. Не забывайте, что снятие с кого-либо ипотечного кредита не лишает его права собственности на дом, что может потребовать подачи юридического документа, называемого актом об отказе от права собственности (для получения рекомендаций ознакомьтесь с законами о собственности вашего штата).

- Чтобы избавиться от ипотечного страхования FHA. Для заемщиков с кредитом, застрахованным Федеральной жилищной администрацией, известным как кредит FHA, рефинансирование в обычную ипотеку может исключить ежегодные платежи по ипотечному кредиту, как только вы достигнете 20-процентного капитала в своем доме.

Следующие шаги по рефинансированию

Если вы посмотрели на цифры и решили, что рефинансирование имеет смысл, то пришло время поискать рефинансирующего кредитора. Свяжитесь с вашим текущим ипотечным сервисом, а также с национальными банками, кредитными союзами, онлайн-ипотечными кредиторами и, возможно, с ипотечным брокером, чтобы сравнить ставки и условия рефинансирования.

Об авторе