Внести деньги: Как положить деньги на карту через банкомат, терминал, кассу или онлайн. Как пополнить карту или счет бесплатно

Как положить деньги на карту через банкомат, терминал, кассу или онлайн. Как пополнить карту или счет бесплатно

Для жизни

Малому бизнесу

Обычно деньги на банковскую карту поступают в виде зарплаты, пенсии, пособий, доходов от вкладов и инвестиций, оплаты услуг, в качестве подарка. Но иногда нужно положить деньги на карту себе или кому-то еще самостоятельно. Рассказываем, как пополнить банковскую карту и как это сделать бесплатно.

Оформить карту

Способы пополнения банковских картЧтобы на банковской карте появились деньги, необходимо пополнить ее счет. Есть два основных способа пополнения счета карты: наличный и безналичный. Подобным образом можно пополнить счет дебетовой или кредитной карты, выданной на ваше имя либо на имя другого человека. В зависимости от того, какие реквизиты, устройства и типы пополнения карты используются, срок зачисления средств может меняться. Кроме того, для ряда операций требуется подтверждение личности – предоставление паспорта, а также уплата комиссии.

В зависимости от того, какие реквизиты, устройства и типы пополнения карты используются, срок зачисления средств может меняться. Кроме того, для ряда операций требуется подтверждение личности – предоставление паспорта, а также уплата комиссии.

К основным способам пополнения карты относятся:

- пополнение с помощью банкомата или терминала самообслуживания;

- пополнение карты в операционной кассе банка;

- безналичный перевод.

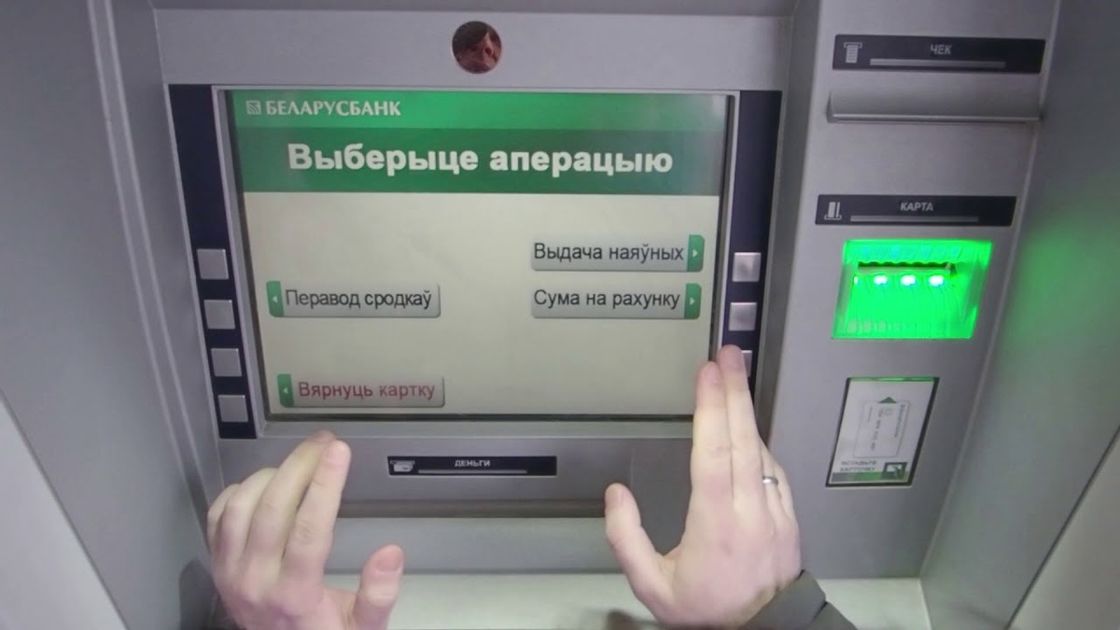

Для работы с банкоматом необходимо наличие пластикового носителя – банковской карты, от который вам известен пин-код. С помощью банкомата можно положить деньги на счет своей карты и на счет другого человека, зная его ФИО и полный номер его банковской карты. В зависимости от банка и оборудования, может быть доступно пополнение счета карты другого человека по номеру его телефона. Терминалы самообслуживания работают аналогично.

Терминалы самообслуживания работают аналогично.

Для зачисления средств необходимо:

- вставить свою карту в считывающее устройств банкомата, ввести ПИН-код;

- в меню выбрать необходимую услугу – пополнение своего счета или перевод на карту другому человеку;

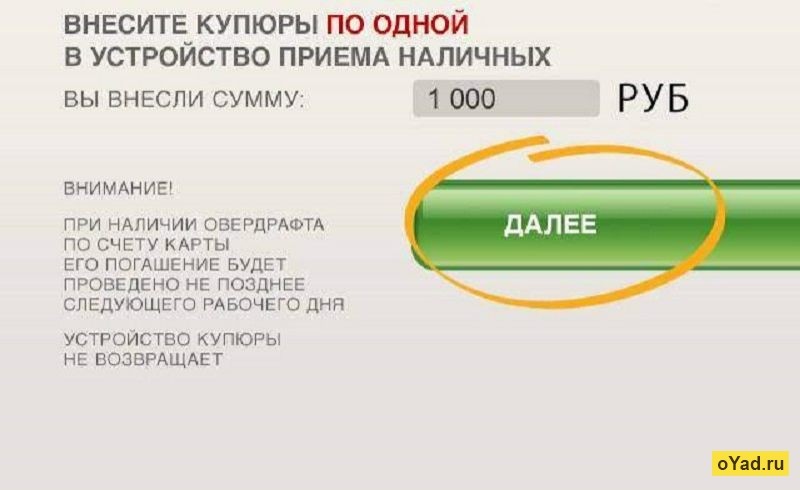

- внести необходимую сумму через купюроприемник;

- сверить данные на экране, подтвердить операцию нажатием кнопки меню;

- забрать чек о проведении операции и свою карту.

Обратите внимание:

1. Многие современные банкоматы используют технологию NFC, что позволяет активировать устройство с помощью телефона, в котором установлено приложение для бесконтактной оплаты банковскими картами. Сама карта при этом не нужна.

2. При бездействии в течение более чем 30 секунд банкомат может прервать операцию и вернуть вам карту. Не отвлекайтесь: если банкомат вернул карту, а вы не забрали ее в течение 20 секунд, карта может быть захвачена устройством, и вам придется обращаться в банк, чтобы ее вернуть.

3. В зависимости от банкомата и его настроек, купюроприемники могут принимать деньги пачкой или по одной банкноте – указание об этом обычно есть на экране оборудования на шаге внесения средств. У банкомата может быть ограничение по числу принимаемых банкнот за раз, например – 40 штук: он посчитает первые 40, а остальные вернет, необходимо будет поместить их в купюроприемник заново. Принимающее устройство не всегда срабатывает, если купюра рваная, мятая, слишком грязная или постирана

Зачисление денег на карту через банкомат выполняется практически мгновенно, если операция выполняется в пределах одного банка. Максимальный срок выполнения операции – 3 дня. Если деньги не поступили, обратитесь на горячую линию, чтобы уточнить подробности операции.

Как пополнить карту в отделении банкаПоложить деньги на карту, принадлежащую вам, а также перевести деньги по номеру карты другому человеку можно в отделении банка. Операция доступна как при наличии собственной банковской карты, так и без нее: достаточно точно знать номер, ФИО получателя средств и предоставить свой гражданский паспорт.

Операция доступна как при наличии собственной банковской карты, так и без нее: достаточно точно знать номер, ФИО получателя средств и предоставить свой гражданский паспорт.

Чтобы положить деньги на карту, необходимо:

- прийти в отделение банка, взять талон электронной очереди;

- обратиться к операционисту, предоставить реквизиты для перевода;

- проверить данные об операции, подтвердить их подписью;

- забрать чек.

Зачисление средств на собственную карту этого же банка занимает до 24 часов, на карту другого человека в этом же или другом банке – до 3 дней.

Безналичное пополнение банковской картыБезналичное пополнение включает зачисление денежных средств по реквизитам или номеру банковской карты с использованием:

- онлайн-перевода со своего счета или с другой карты в веб-версии личного кабинета на сайте банка;

- перевода между своими счетами и картами в мобильном приложении;

- перечисления средств со счета на счет в отделении банка.

BulletsBox»>

BulletsBox»>Кроме этого можно перевести безналичные деньги на карту другим людям:

- со своего счета или карты через онлайн-банкинг;

- по номеру телефона, номеру карты или номеру счета в мобильном приложении;

- переводом по СБП.

Для выполнения операции с использованием дистанционных сервисов банка, необходимо:

- войти в личный кабинет на сайте или открыть приложение;

- найти пункт меню «Переводы»;

- выбрать тип операции – перевод себе или другому человеку;

- заполнить предложенные графы, выбрав или указав вручную реквизиты получателя;

- подтвердить операцию.

При обращении в банк необходимо иметь при себе паспорт и знать реквизиты счета списания и счета зачисления.

Онлайн-переводы в пределах одного банка исполняется в течение одного рабочего дня. Переводы в другие банки могут занимать до 3 суток.

Кроме использования официальных сервисов банка, можно обратиться к услугам сторонних сервисов и организаций:

- положить деньги на карту в отделении почты России;

- воспользоваться терминалами QIWI, Элекснет;

- вывести на карту деньги из платежных систем;

- пополнить счет карты со счета номера мобильного телефона.

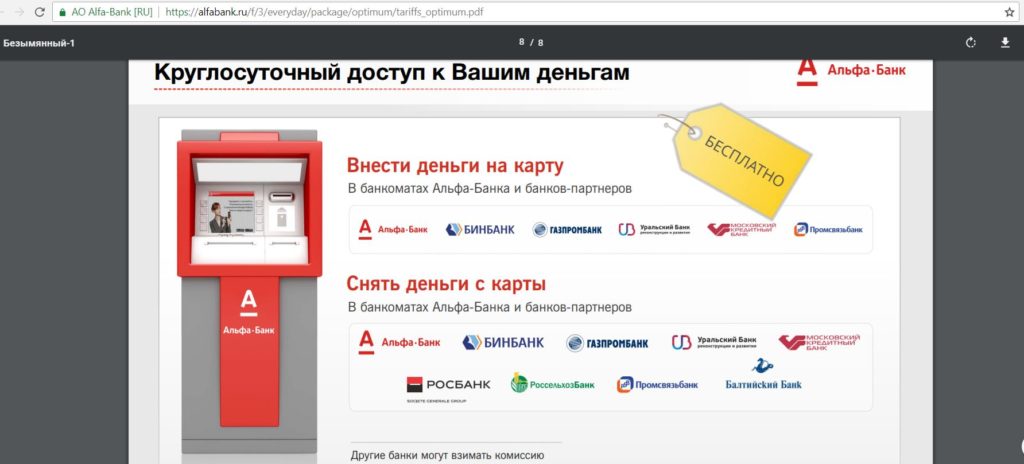

ParagraphWrapper» color=»brand-primary»>Банки предоставляют лимит операций, в пределах которого переводы на свои счета и на карты третьих лиц выполняются бесплатно. Лимит может изменяться в зависимости от тарифа обслуживания. Как правило, бесплатными являются все операции по зачислению денег на счет своей карты, которые проведены с использованием банкоматов своего банка или выполнены в собственных операционных кассах. Также клиент не платит комиссию за переводы между своими счетами в пределах одного банка и за переводы третьим лицам на счета этого же банка в пределах доступных лимитов.

ParagraphWrapper» color=»brand-primary»>Банки предоставляют лимит операций, в пределах которого переводы на свои счета и на карты третьих лиц выполняются бесплатно. Лимит может изменяться в зависимости от тарифа обслуживания. Как правило, бесплатными являются все операции по зачислению денег на счет своей карты, которые проведены с использованием банкоматов своего банка или выполнены в собственных операционных кассах. Также клиент не платит комиссию за переводы между своими счетами в пределах одного банка и за переводы третьим лицам на счета этого же банка в пределах доступных лимитов.

Платными являются:

- услуги сторонних банков – использование банкоматов или услуг отделения;

- переводы на счета других организаций и в переделах собственной, но сверх лимита;

- пополнение через терминалы самообслуживания, принадлежащие другим организациям;

- внесение денег с помощью электронных платежных систем;

- международные переводы.

Перевод может не поступить, если указаны неверные реквизиты, превышен лимит операций на счете списания, карта получателя заблокирована.

В Райффайзен Банке лимит переводов по Системе быстрых платежей увеличен до 300 тыс ₽ в день. А до 30 июня можно и вовсе переводить по номеру телефона по СБП без комиссии

Закажите дебетовую Кэшбэк-карту прямо сейчас

1,5%

Кэшбэк на все рублями

0

₽ обслуживание

Бесплатное снятие в банкоматах

Заказать онлайн

Загружается форма. Пожалуйста, подождите…

Эта страница полезна?

90% клиентов считают страницу полезной

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

119002, Москва, пл. Смоленская-Сенная, д. 28

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28. 12.2015 года № 3921-У

12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

119002, Москва, пл. Смоленская-Сенная, д. 28.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Как внести деньги на расчётный счёт ООО – внесение личных средств на счёт ООО учредителем

/Журнал/Накопить и сохранить

Для юридических лиц

Пополнение расчётного счёта ООО – обычное дело для любого бизнеса, когда денег не хватает на совершение необходимых операций. Причём организационно-правовая форма накладывают свои особенности на зачисление средств участниками общества. Разберёмся, как внести деньги на расчётный счёт ООО.

22.04.19

2181

Поделиться

Как пополнить расчётный счёт ООО

Общество с ограниченной ответственностью представляет собой самую распространённую форму регистрации юридических лиц для ведения хозяйственной деятельности. К основным особенностям ООО относится разделение капитала на доли и ограниченная ответственность: учредители не отвечают по обязательствам организации, и наоборот.

Расчётный счёт является инструментом для совершения финансовых операций. ООО не обязано открывать р/с, но вести полноценную деятельность без счёта в банке фактически невозможно. Свои продукты по расчётно-кассовому обслуживанию предлагают почти все банки (например, Открытие и Альфа-Банк).

Основаниями для внесения денег учредителем на расчётный счёт ООО выступают:

- договор займа;

- договор дарения;

- увеличение уставного капитала;

- вклад в имущество компании и др.

Необходимость уплачивать налог с таких средств зависит от того, кто их вносит. Например, если договор беспроцентного займа заключается между взаимозависимыми юридическими лицами и признаётся контролируемой сделкой, то деньги будут считаться налогооблагаемым доходом. Если организация заключает процентный заём с физическим лицом-заимодавцем, то она становится налоговым агентом и должна удержать и уплатить НДФЛ с полученных этим лицом процентов.

Действующее законодательство не содержит запрета на пополнение расчётного счёта ООО учредителем, но такие операции должны быть правильно оформлены, иначе они привлекут внимание ФНС со всеми вытекающими последствиями (проверки, доначисление налогов, штрафы). Значение будет иметь выбранный способ внесения денег, доли учредителей, а также положения устава общества.

Внесение средств на счёт ООО учредителем

Самые популярные основания для пополнения расчётного счёта ООО учредителями – договоры займа и дарения. Обычно речь идёт о беспроцентном займе, так как полученные таким образом средства не относятся к налогооблагаемой базе. Главное условие – деньги должны быть возвращены в том порядке и в тот срок, которые прописаны в соглашении. Дарение не предполагает возврата средств, и в этом плане может быть удобнее, чем заём.

Главное условие – деньги должны быть возвращены в том порядке и в тот срок, которые прописаны в соглашении. Дарение не предполагает возврата средств, и в этом плане может быть удобнее, чем заём.

Важный нюанс – при финансовой помощи от учредителя (дарение или соглашение о помощи) деньги не входят в налогооблагаемую базу только в том случае, если его доля в уставном капитале превышает 50%.

Также учредитель может внести деньги либо в виде увеличения уставного капитала, либо как вклад в имущество фирмы. Второй вариант считается более простым, так как он не меняет ни долю учредителя, ни уставной капитал, а также не требует сложного оформления и редакции устава. Причём такие доходы не учитываются для целей налогообложения независимо от доли учредителя. Но факт внесения средств в таком качестве обязательно должен подтверждаться документально, иначе есть риск доначисления налога ФНС. Увеличение уставного капитала на практике встречается редко, так как в этом случае должны быть внесены соответствующие изменения в ЕГРЮЛ. Платить налоги с этих денег тоже не нужно.

Платить налоги с этих денег тоже не нужно.

Как внести выручку на расчётный счёт ООО

Внесение наличной выручки на счёт ООО возможно двумя способами:

- через кассу банка;

- посредством самоинкассации.

Самоинкассация – это пополнение счёта доходами от коммерческой деятельности через банкоматы cash-in с помощью специальных карт.

Воспользоваться первым способом может любой работник организации, у которого есть соответствующие полномочия (надлежащим образом оформленная доверенность). Сначала он должен получить деньги из кассы юридического лица по расходному кассовому ордеру. В качестве основания выдачи средств должно быть указано «для зачисления на расчётный счёт в банке». Затем оформляется объявление на взнос, в котором указываются реквизиты и сумма.

Реклама от партнера

- Как пополнить расчётный счёт ООО

- Внесение средств на счёт ООО учредителем

- Как внести выручку на расчётный счёт ООО

Выгодные ставки по вкладам

Выбирайте и открывайте депозиты в разных банках в одном личном кабинете

Читайте также

Для юридических лиц

Кредиты для бизнеса: какие бывают, кому выдают, как взять.

Бонус — список банков, выдающих кредиты малому и среднему бизнесу

Бонус — список банков, выдающих кредиты малому и среднему бизнесу

Что такое депозит? Определение, значение, типы и пример

Оглавление

Содержание

Как работает депозит

Виды вкладов

Пример депозита

Часто задаваемые вопросы

Приносят ли проценты по каждому депозиту, сделанному в банке?

Могу ли я внести депозит, используя чек другого банка?

Когда я вношу депозит за товары или услуги, получу ли я деньги обратно?

Суть

К

Юлия Каган

Полная биография

Джулия Каган — финансовый/потребительский журналист и бывший старший редактор отдела личных финансов Investopedia.

Узнайте о нашем редакционная политика

Обновлено 26 января 2023 г.

Рассмотрено

Рассмотрено Хадиджа Хартит

Полная биография

Хадиджа Хартит — эксперт по стратегии, инвестициям и финансированию, а также преподаватель финансовых технологий и стратегических финансов в ведущих университетах. Она была инвестором, предпринимателем и консультантом более 25 лет. Она является держателем лицензий FINRA Series 7, 63 и 66.

Узнайте о нашем Совет по финансовому обзору

Депозит — это деньги, хранящиеся на банковском счете или в другом финансовом учреждении, которые требуют перевода от одной стороны к другой. Депозит также может быть суммой денег, используемой в качестве обеспечения или залога для доставки товаров или услуг.

Key Takeaways

- Депозит обычно относится к деньгам, хранящимся на банковском счете.

- Депозит также может быть денежными средствами, используемыми в качестве обеспечения или залога для доставки товаров или услуг.

- Депозитный счет до востребования — это, по сути, расчетный счет, с которого вы можете снимать средства в любое время.

- Срочный депозитный счет обычно требует, чтобы вы удерживали свои средства на счете в течение определенного периода времени, в противном случае взимается комиссия за снятие средств.

Как работает депозит

Депозит — это, по сути, ваши деньги, которые вы переводите другой стороне, например, когда вы переводите средства на расчетный счет в банке или кредитном союзе.

В случае внесения денег на банковский счет вы можете снять деньги в любое время, перевести их на счет другого лица или использовать их для совершения покупок.

Часто вы должны внести определенную сумму денег, называемую «минимальным депозитом», чтобы открыть новый банковский счет. Внесение денег на расчетный счет квалифицируется как транзакционный депозит, что означает, что средства доступны немедленно и ликвидны, и вы можете снять их без задержек.

Другое определение депозита — это когда часть средств используется в качестве обеспечения или залога для доставки товара. Некоторые контракты требуют уплаты процента средств до поставки в качестве акта добросовестности. Например, брокерские фирмы часто требуют от трейдеров внести первоначальный маржинальный депозит для заключения нового фьючерсного контракта.

Когда вы кладете деньги на некоторые банковские счета, на них могут начисляться проценты. Это означает, что через фиксированные промежутки времени к сумме денег, уже находящейся на счете, добавляется небольшой процент от общей суммы счета. Проценты могут начисляться по разным ставкам и с разной периодичностью, в зависимости от условий банка.

Типы вкладов

Существует два основных типа депозитов: до востребования и срочные.

- Депозит до востребования : Депозит до востребования — это обычный банковский и сберегательный счет. Вы можете снять деньги в любое время с депозитного счета до востребования без предварительного уведомления.

- Срочные депозиты : Срочные депозиты имеют фиксированный срок и обычно выплачивают фиксированную процентную ставку, например депозитный сертификат (CD). Эти процентные счета предлагают более высокие ставки, чем сберегательные счета. Однако срочные депозитные счета требуют, чтобы деньги хранились на счете в течение установленного периода времени.

Пример депозита

Депозит часто требуется для многих крупных покупок, таких как недвижимость или транспортные средства, для которых продавцы требуют планов платежей. Финансовые компании обычно устанавливают эти депозиты в размере определенного процента от полной покупной цены. Первоначальный взнос за дом по сути является залогом.

Возможно, вам придется внести залог во многих сценариях аренды, независимо от того, снимаете ли вы квартиру, автомобиль или другой продукт. Депозит называется залогом. Функция залогового депозита заключается в покрытии любых расходов, связанных с любым потенциальным ущербом, нанесенным имуществу или активу, арендованному в течение периода аренды. Частичное или полное возмещение применяется после проверки собственности или актива в конце периода аренды.

Частичное или полное возмещение применяется после проверки собственности или актива в конце периода аренды.

Часто задаваемые вопросы

Приносят ли проценты по каждому депозиту, сделанному в банке?

Не все депозиты на банковский счет приносят проценты. Проценты определяются условиями счета. Многие текущие счета не приносят проценты, в то время как большинство сберегательных счетов и депозитных сертификатов (CD) дают.

Могу ли я внести депозит, используя чек другого банка?

Вы можете внести депозит чеком из одного банка в другой. Большинство банков принимают депозиты в виде наличных денег, чеков, денежных переводов или кассовых чеков. Если вы используете чек для открытия счета, может быть период удержания, поскольку новый банк гарантирует, что чек будет очищен.

Когда я вношу депозит за товары или услуги, получу ли я деньги обратно?

Это зависит от вашего соглашения. Во многих договорах аренды залог удерживается для гарантии того, что имуществу не будет причинен ущерб. Это также может иметь место в случае аренды оборудования. Залог может быть возвращен, если товар или место возвращены в том же состоянии. Для других предметов депозит может быть использован в качестве частичной оплаты причитающегося остатка.

Это также может иметь место в случае аренды оборудования. Залог может быть возвращен, если товар или место возвращены в том же состоянии. Для других предметов депозит может быть использован в качестве частичной оплаты причитающегося остатка.

Практический результат

Депозит в финансах, как правило, когда вы переводите деньги на банковский счет, например текущий счет для хранения. Однако он может иметь и другие значения. Например, вам может потребоваться внести депозит или определенную сумму денег в бизнес для обеспечения товаров или услуг, таких как аренда.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Софи. «Руководство по минимальным депозитам».

ФИНРА. «Понимание маржинальных счетов».

Бюро финансовой защиты прав потребителей. «В чем разница между депозитом до востребования и текущим счетом?»

ИнТраст Банк. «Срочные вклады».

Корнельский университет. «Институт правовой информации».

6 способов внести наличные на чужой счет

Возможно, вы ищете лучший способ положить деньги на чужой банковский счет, хотите ли вы вернуть деньги другу или подарить наличные на день рождения родственнику. К счастью, есть несколько доступных вариантов, независимо от того, хотите ли вы внести средства в электронном виде или лично в отделении банка.

1. Внесите наличные в банк

. Вы можете положить наличные на чей-либо счет, посетив банк, в котором у этого лица есть счет, и сообщив кассиру его имя и номер счета.

Однако некоторые банки не разрешают вам вносить наличные деньги на чей-либо расчетный счет. В их число входят три крупнейших банка — JPMorgan Chase, Bank of America и Wells Fargo.

В их число входят три крупнейших банка — JPMorgan Chase, Bank of America и Wells Fargo.

По мнению банков, решение о запрете наличных помогает предотвратить отмывание денег и мошенничество — в конце концов, наличные трудно отследить. Это также дорого обработать.

Хотя вы можете испытывать неудобства, есть альтернативы, некоторые из которых быстрее, чем внесение наличных на чей-либо счет в отделении.

2. Сделайте электронный перевод

Вы можете легко перевести деньги на счет друга или родственника через такие сервисы, как Venmo, PayPal или Cash App. Вы также можете переводить деньги другим через Zelle — и, поскольку большинство банков уже включают Zelle в свои предложения, вам, скорее всего, не потребуется отдельно подписываться на эту услугу.

Примите меры предосторожности при использовании любой из этих цифровых опций. Когда вы отправляете деньги кому-то еще с помощью подобных услуг, платежи часто не подлежат возврату. Отправляйте деньги только тем людям, которых вы знаете и которым доверяете, чтобы не стать жертвой мошенничества.

Если ваш банк не предлагает Zelle, вы все равно можете отправить электронный банковский перевод через свою учетную запись онлайн-банкинга, введя номер банковского счета получателя и маршрутный номер. Хотя Zelle переводит деньги за считанные минуты, такой перевод из одного банка в другой может занять несколько дней.

3. Сделать банковский перевод

Банковский перевод — это еще один способ перевода денег на чей-то банковский счет. Банковские переводы можно осуществлять в банках, кредитных союзах или у поставщиков, таких как Western Union или Wise.

Для осуществления банковского перевода обычно требуется номер счета, маршрутный номер и имя получателя.

Электронные переводы могут быть лучшим вариантом для отправки больших сумм денег, поскольку переводы через банк часто не имеют ограничений, если на вашем счету достаточно средств. Более того, внутренние банковские переводы часто обрабатываются в тот же день, а иногда и в течение нескольких часов.

Однако банковские переводы могут быть дорогими по сравнению с бесплатными услугами, такими как Zelle. Комиссия за внутренние исходящие банковские переводы может достигать 35 долларов США, а за международные — от 35 до 50 долларов США.

Комиссия за внутренние исходящие банковские переводы может достигать 35 долларов США, а за международные — от 35 до 50 долларов США.

4. Выпишите чек

Хотя бумажные чеки теряют популярность, вы все равно можете положить личный чек на чей-то банковский счет. Чеки представляют меньшую угрозу для банков, чем депозиты наличными, потому что финансовые учреждения могут отследить деньги с помощью чека.

«Ключевой вопрос всегда: «Где ты взял эти деньги?» — говорит Марк Трепанье, главный консультант по борьбе с мошенничеством в ACI Worldwide, поставщике программного обеспечения. «С чеком мы знаем, откуда он взялся. Оно пришло с другого аккаунта».

Как и наличные деньги, чек может быть депонирован на счет другого лица в отделении, когда вы предъявите его кассиру вместе с именем получателя и номером счета.

В отличие от наличных, недостатком является то, что ваш банк не всегда может предоставить средства немедленно.

«Чек может быть погашен и оплачен в течение нескольких часов в зависимости от обстоятельств», — говорит Боб Мира, старший банковский аналитик Celent, исследовательской и консалтинговой фирмы, предоставляющей финансовые услуги. «Но большинство банков ждут в течение рабочего дня доступности средств для большинства клиентов просто для того, чтобы увидеть, оплачен ли чек».

«Но большинство банков ждут в течение рабочего дня доступности средств для большинства клиентов просто для того, чтобы увидеть, оплачен ли чек».

5. Используйте кассовый чек

Вместо того, чтобы выписывать личный чек, вы можете положить кассовый чек на чей-то банковский счет. Вы можете получить кассовый чек, также известный как официальный банковский чек, заплатив банку аванс на полную сумму чека. Затем банк создает чек на запрошенную сумму и указывает предполагаемого получателя в качестве назначенного получателя платежа.

Преимущество кассового чека в том, что нет риска его возврата, поскольку он обеспечен средствами банка-эмитента, а кассовый чек обычно оплачивается быстрее, чем личный чек.

6. Используйте денежный перевод

Если вы не хотите использовать личный или кассовый чек для внесения денег на чей-либо счет, использование денежного перевода является альтернативным, старомодным вариантом.

Как и чек, денежный перевод представляет собой бумажный документ, предоставляющий средства, но не привязанный к банковскому счету.

Вы можете купить денежный перевод в банках и кредитных союзах, почтовых отделениях, сетевых аптеках и продуктовых магазинах, а также в некоторых крупных розничных магазинах. Существует стоимость, но сборы за услуги денежных переводов относительно дешевы. Например, Почтовая служба США взимает 1,45 доллара за внутренние денежные переводы на сумму до 500 долларов.

Денежный перевод поставляется с квитанцией, и даже если он потерян или украден, денежный перевод обычно можно заменить. Как и кассовые чеки, денежные переводы предоплачены, поэтому нет риска их возврата.

Посмотрите, что предлагают другие банки

Существует множество способов положить деньги на счет друга или родственника. Не каждый банк допускает все методы, поэтому, если ваш банк не предлагает услугу, которую вы считаете самой простой или необходимой, возможно, вам будет выгодно сменить банк.

Более того, другой банк может предложить другие льготы, такие как более выгодные ставки по компакт-дискам, сберегательным счетам и ипотечным кредитам или даже более полезное мобильное приложение.

Об авторе