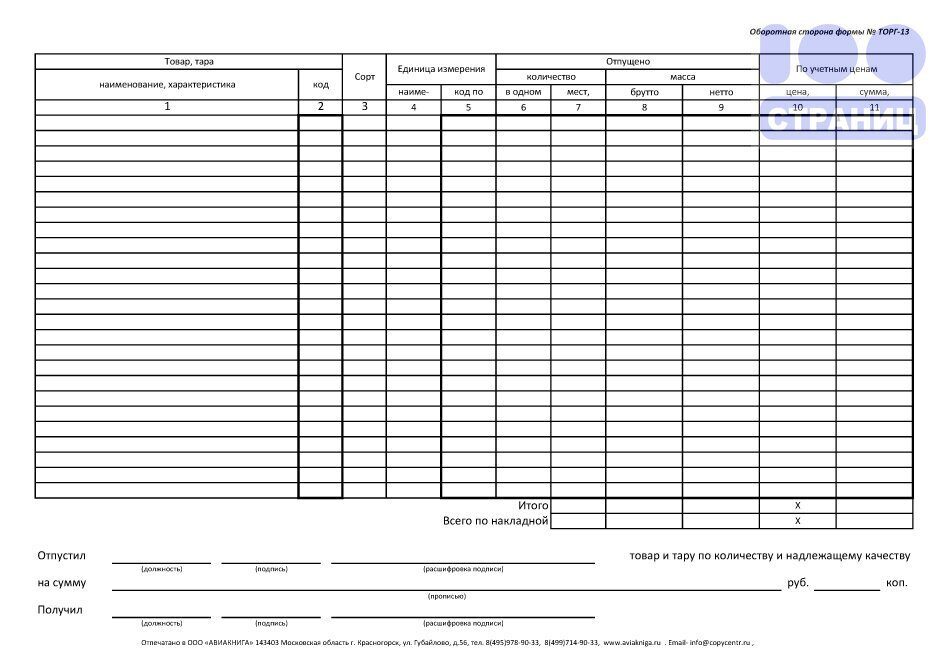

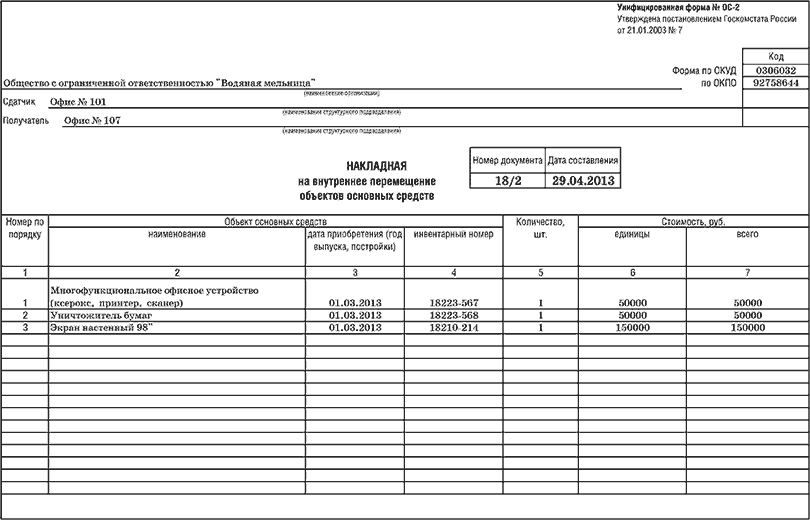

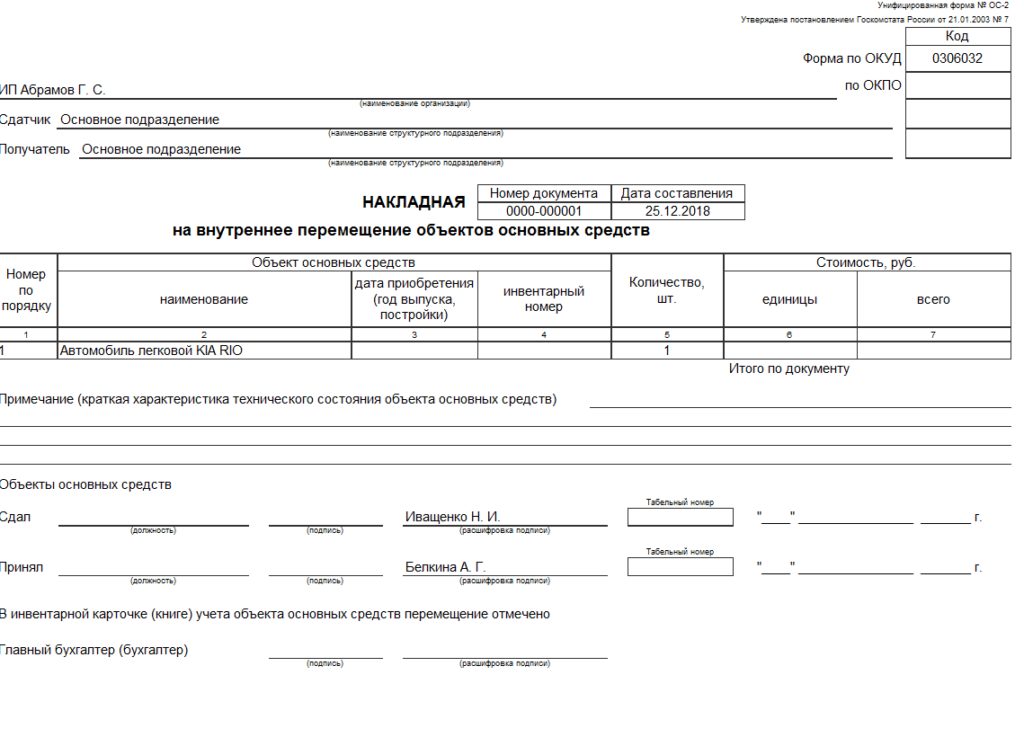

Внутреннее перемещение основных средств: Накладная на внутреннее перемещение объектов основных средств (форма N ОС-2) \ КонсультантПлюс

VI. Учет перемещения основных средств (фондов) внутри предприятия и их выбытия \ КонсультантПлюс

VI. Учет перемещения основных средств (фондов)

внутри предприятия и их выбытия

118. Перемещение основных средств (фондов) внутри предприятия (организации) из цеха, отдела в цех, отдел оформляется путем выписки накладной типовой формы на внутреннее перемещение основных средств (фондов). Экземпляр накладной, оформленный расписками получателя и сдатчика, передается в бухгалтерию предприятия (организации).

119. Бухгалтерия предприятия (организации) отмечает в соответствующих инвентарных карточках переданных объектов номера накладных, послуживших основанием для передачи основных средств (фондов) и перемещает в картотеке эти карточки по новому местонахождению. Соответствующие записи (отметки) делаются в инвентарных списках объектов.

120. В случае внутреннего перемещения части основных средств (фондов), учитываемых на одной инвентарной карточке, бухгалтерия предприятия (организации) делает об этом соответствующую отметку в экземпляре карточки, а также в описи инвентарных карточек и одновременно выписывает на переданные объекты дополнительные экземпляры инвентарных карточек, которые помещаются в картотеку в соответствии с новым местонахождением переданных основных средств (фондов). Соответствующие записи делаются в инвентарных списках объектов по месту их нахождения.

Соответствующие записи делаются в инвентарных списках объектов по месту их нахождения.

121 <*>. Предприятия, объединения и организации, не переведенные на полный хозяйственный расчет и самофинансирование, могут списывать со своих балансов здания, сооружения, оборудование, транспортные средства и другое имущество, относящееся к основным средствам, до истечения амортизационного срока их службы в тех случаях, когда они пришли в негодность вследствие аварий или стихийных бедствий. В иных случаях списание с балансов имущества, указанного в настоящем пункте, производится с разрешения министерств (ведомств) или других вышестоящих органов, определяемых министерствами (ведомствами).

Предприятия, объединения и организации, переведенные на полный хозяйственный расчет и самофинансирование, могут списывать с балансов здания, сооружения, оборудование, транспортные средства и другое имущество, относящееся к основным средствам, если они изношены или морально устарели.

122 <*>. Порядок оформления списания основных средств с балансов предприятий, объединений и организаций установлен Типовой инструкцией Министерства финансов СССР и Госплана СССР «О порядке списания пришедших в негодность зданий, сооружений, машин, оборудования, транспортных средств и другого имущества, относящегося к основным средствам (фондам)», дополнениями и изменениями к ней <**>.

Порядок оформления списания основных средств с балансов предприятий, объединений и организаций установлен Типовой инструкцией Министерства финансов СССР и Госплана СССР «О порядке списания пришедших в негодность зданий, сооружений, машин, оборудования, транспортных средств и другого имущества, относящегося к основным средствам (фондам)», дополнениями и изменениями к ней <**>.

———————————

<**> В настоящее время действует Типовая инструкция о порядке списания пришедших в негодность зданий, сооружений, машин, оборудования, транспортных средств и другого имущества, относящегося к основным средствам (фондам), утвержденная Министерством финансов СССР и Госпланом СССР 1 июля 1985 г. N 100.

123. Оформленный акт на ликвидацию основных средств (фондов) передается бухгалтерии предприятия (организации), которая отмечает выбытие объекта в инвентарной карточке, а также делает об этом отметки в описи инвентарных карточек. Соответствующие записи производятся в инвентарном списке основных средств (фондов) по месту их нахождения.

124. Если на одной карточке учитываются несколько инвентарных объектов, часть которых ликвидируется, бухгалтерия отмечает выбытие объекта в карточке, а также в описи инвентарных карточек и в инвентарном списке.

125. Ликвидация отдельных принадлежностей, входящих в состав сложного инвентарного объекта, т.е. частичная его ликвидация, оформляется в таком же порядке, как и полная ликвидация объекта основных средств (фондов).

126 <*>. Предприятия, объединения и организации, не переведенные на полный хозяйственный расчет и самофинансирование, первоначальную стоимость ликвидированных основных средств и расходы, связанные с их ликвидацией (сносом и разборкой зданий и сооружений, демонтажом оборудования и т.п.), относят на уменьшение уставного фонда, а сумму начисленного износа на полное восстановление за все время их службы и стоимость поступивших в связи с ликвидацией материальных ценностей в оценке возможного использования или реализации — на увеличение уставного фонда.

Предприятия, объединения и организации, переведенные на полный хозяйственный расчет и самофинансирование, первоначальную стоимость списанных основных средств относят на уменьшение уставного фонда, а сумму начисленного износа за все время их службы — на увеличение уставного фонда.

127 <*>. Предприятия, объединения и организации, не переведенные на полный хозяйственный расчет и самофинансирование, убытки от ликвидации не полностью амортизированных основных средств относят на результаты хозяйственной деятельности, за исключением случаев, когда решениями Совета Министров СССР установлен иной порядок.

———————————

<*> Пункты 121, 122, 126, 127 приведены в редакции письма Министерства финансов СССР от 12 октября 1987 г. N 195.

Убытки от ликвидации не полностью амортизированных жилых зданий и других основных средств, по которым амортизация на полное восстановление не начисляется, а также основных средств, ликвидируемых в связи со строительством новых, расширением, реконструкцией и техническим перевооружением действующих предприятий и объектов, на результаты хозяйственной деятельности предприятий, объединений и организаций не относятся. По не полностью амортизированным основным средствам, выбывшим вследствие стихийных бедствий, а также реализованным в установленном порядке как излишние и неиспользуемые, убытки не определяются. Остаточная стоимость таких основных средств списывается с балансов на уменьшение уставного фонда.

По не полностью амортизированным основным средствам, выбывшим вследствие стихийных бедствий, а также реализованным в установленном порядке как излишние и неиспользуемые, убытки не определяются. Остаточная стоимость таких основных средств списывается с балансов на уменьшение уставного фонда.

Предприятия, объединения и организации, переведенные на полный хозяйственный расчет и самофинансирование, убытки, возникающие при передаче другим предприятиям и организациям основных средств, при их продаже и списании (в связи с разборкой зданий и сооружений, демонтажом оборудования и т.п.), покрывают за счет соответствующих фондов экономического стимулирования. В состав убытков не включается не полностью амортизированная часть основных средств.

128. В бухгалтерском учете выявленные убытки от ликвидации не полностью амортизированных объектов основных средств (фондов) отражаются по кредиту счета Уставного фонда и дебету счета Прибылей и убытков по отдельной статье.

129. Убытки от ликвидации не полностью амортизированных основных средств (фондов), числящихся на балансе застройщика (включая жилые здания), списываются в установленном порядке и включаются в инвентарную стоимость объектов. Прибыль от ликвидации указанных основных средств (фондов) присоединяется к источникам финансирования строительства объектов.

Прибыль от ликвидации указанных основных средств (фондов) присоединяется к источникам финансирования строительства объектов.

130. Продуктивный скот, выбракованный из основного стада и поставленный на откорм, сданный заготовительным организациям, проданный на сторону, а также рабочий скот, выбракованный из основного стада, списывается в порядке, установленном для ликвидации основных средств (фондов).

131 <*>.

———————————

<*> Пункт 131 исключен письмом Министерства финансов СССР от

12 октября 1987 г. N 195.

132. Передача основных средств (фондов) одним предприятием (организацией) другому в установленном законом порядке оформляется актом приемки — передачи типовой формы, за исключением случаев, когда эта передача в соответствии с действующим законодательством оформляется в особом порядке.

133. На основании акта бухгалтерия предприятия (организации) производит соответствующую запись в инвентарной карточке переданного объекта и прилагает эту карточку к акту приемки — передачи. Об изъятии карточки на выбывший объект делается отметка в описи инвентарных карточек (инвентарной книге) и в инвентарном списке по местонахождению объекта.

Об изъятии карточки на выбывший объект делается отметка в описи инвентарных карточек (инвентарной книге) и в инвентарном списке по местонахождению объекта.

134. Стоимость основных средств (фондов), переданных другим предприятиям (организациям) в установленном законом порядке безвозмездно, списывается в уменьшение уставного фонда развернуто: первоначальная стоимость — на уменьшение уставного фонда, а сумма износа — на его увеличение.

Списание с баланса стоимости безвозмездно переданных другим предприятиям (организациям) основных средств (фондов) производится на основании акта приемки — передачи и письменного сообщения (авизо) принимающей организации об оприходовании принятых объектов.

135. При демонтаже оборудования первоначальные затраты по его монтажу (включая расходы по установке фундамента, если он не используется по своему назначению) списываются в уменьшение уставного фонда.

136 <*>. При передаче другому предприятию (организации) на условиях оплаты демонтированного оборудования первоначальная стоимость его за вычетом суммы износа списывается на уменьшение уставного фонда, а сумма износа — на счет Износа основных средств (фондов).

———————————

<*> Пункт 136 дополнен письмом Министерства финансов СССР от 12 октября 1987 г. N 195.

Предприятия и хозяйственные организации, на которые распространяется Положение о социалистическом государственном производственном предприятии, отражают сумму выручки от продажи ценностей, относящихся к основным средствам, за вычетом расходов, связанных с их продажей, по кредиту счета Фондов экономического стимулирования и специального назначения (по соответствующему субсчету) и дебету счета Уставного фонда.

В таком же порядке отражается в учете выручка от ликвидации (путем разбора) излишних, не используемых на предприятии оборудования, транспортных средств, приборов, числящихся в составе основных средств (фондов) (на стоимость по цене возможного использования или возможной реализации). При этом убытки от ликвидации не полностью амортизированных основных фондов отражаются в учете в общеустановленном порядке.

Затраты на транспортировку, разгрузку, хранение излишнего оборудования, числящегося в составе основных средств (фондов), произведенные до его реализации, относятся на промышленных предприятиях, в подрядных и других организациях на уменьшение уставного фонда.![]()

Предприятия, объединения и организации, переведенные на полный хозяйственный расчет и самофинансирование, выручку от реализации неиспользуемых основных средств, а также стоимость материальных ценностей, поступивших в связи со списанием основных средств в оценке возможного использования или реализации, направляют в фонд развития производства, науки и техники.

137. Возврат арендуемого инвентарного объекта арендодателю оформляется актом приемки — передачи типовой формы. На основании акта бухгалтерия арендатора снимает возвращенный объект с забалансового учета и изымает из картотеки соответствующую инвентарную карточку, которая вместе с актом передается в архив.

138. Законченные капитальные работы по арендованным основным средствам (фондам), переданные арендодателю в связи с истечением срока аренды, списываются арендатором в первоначальной стоимости в уменьшение уставного фонда, а сумма начисленного износа — в кредит счета Уставного фонда и в дебет счета Износа основных средств (фондов).![]() Арендодатель включает первоначальную стоимость работ в состав своих основных средств (фондов) с увеличением уставного фонда, а на величину амортизированной части затрат по сданным в аренду основным средствам дебетует счет Уставного фонда и кредитует счет Износа основных средств (фондов).

Арендодатель включает первоначальную стоимость работ в состав своих основных средств (фондов) с увеличением уставного фонда, а на величину амортизированной части затрат по сданным в аренду основным средствам дебетует счет Уставного фонда и кредитует счет Износа основных средств (фондов).

Бухгалтерия 8.2. Понятный самоучитель для начинающих

Перемещение основных средств внутри предприятия

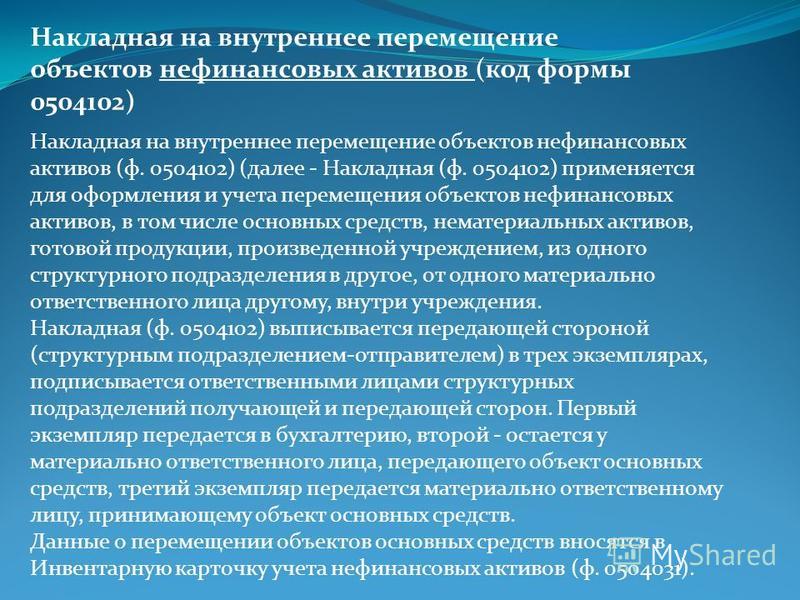

Внутреннее перемещение объектов основных средств – операция, которая периодически выполняется на многих предприятиях. Сущность ее заключается в том, что объект основных средств передается из одного подразделения предприятия в другое, но при этом не покидает пределов предприятия.

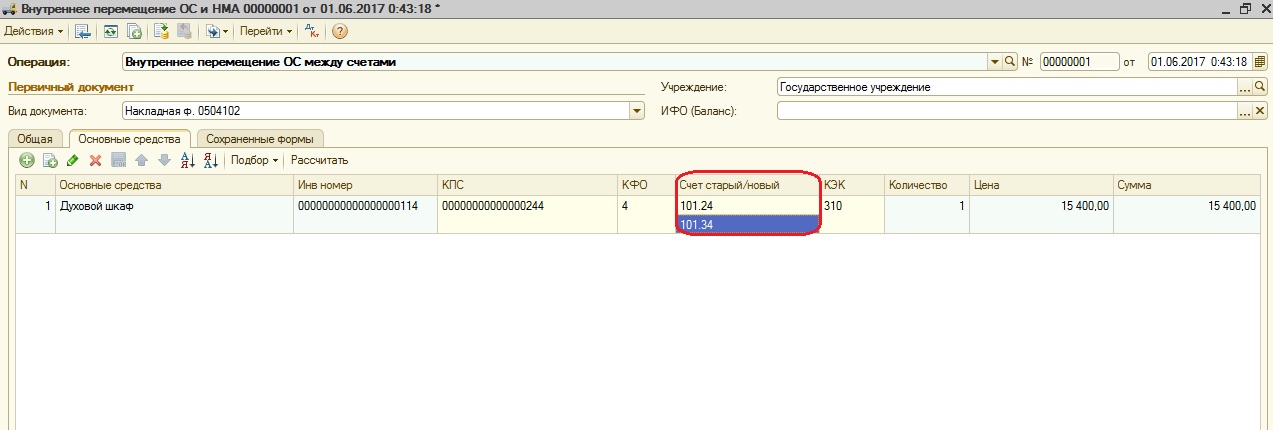

В программе «1С Бухгалтерия 8» такие операции оформляются с помощью документа Перемещение ОС. Характерной особенностью данного документа является то, что по итогам его проведения не происходит автоматическое формирование бухгалтерских проводок (как это имеет место быть в большинстве других документов конфигурации), а лишь вносятся изменения в регистры сведений «Местонахождение ОС (бухгалтерский учет)» и «События ОС организаций». Чтобы открыть эти регистры для просмотра, выполните команду главного меню Операции ? Регистры сведений (данная команда доступна только в режиме полного интерфейса), и выберите регистр в открывшемся окне.

Чтобы открыть эти регистры для просмотра, выполните команду главного меню Операции ? Регистры сведений (данная команда доступна только в режиме полного интерфейса), и выберите регистр в открывшемся окне.

Для перехода в режим работы с документами Перемещение ОС выберите в главном меню программы команду ОС ? Перемещение ОС, или воспользуйтесь соответствующей ссылкой панели функций. В любом случае откроется окно, которое показано на рис. 7.8.

Рис. 7.8. Окно списка документов на внутреннее перемещение основных средств

В соответствующих колонках данного окна для каждой позиции списка отображается символ проведения документа (на рис. 7.8 первый документ проведен по учету, а второй – нет), дата его формирования, номер, название компании (внутри которой осуществлялось внутренне перемещение основных средств), название структурного подразделения, ФИО материально-ответственного лица, а также имя пользователя, ответственного за формирование документа.

Чтобы сформировать новый документ, нажмите в инструментальной панели кнопку Добавить, а чтобы отредактировать имеющийся – дважды щелкните на нем мышью. Окно ввода и редактирования документа изображено на рис. 7.9.

Рис. 7.9. Окно редактирования документа на внутреннее перемещение ОС

Параметры Номер и от, которые находятся вверху окна, заполняются и редактируются так же, как и при работе с другими документами конфигурации. То же самое касается и поля Организация, в котором указывается наименование организации, от имени которой оформляется документ.

В поле Событие указывается название события, которое происходит с объектом основных средств (или несколькими объектами, перечень которых формируется в табличной части окна). В данном случае здесь можно указать значение Внутреннее перемещение основных средств (при условии, что такое событие имеется в соответствующем справочнике), но отметим, что данный параметр не является обязательным для заполнения.

Затем нужно указать название подразделения, в которое перемещаются основные средства по документу.

ВНИМАНИЕ

Учтите, что без заполнения параметров Организация, Подразделение и МОЛ провести документ по учету вы не сможете.

Основную часть окна редактирования занимает таблица, в которой формируется список перемещаемых основных средств. Чтобы включить объект основных средств в этот перечень, нажмите в панели инструментов кнопку Добавить или клавишу Insert, затем в поле Основное средство нажмите кнопку выбора и выберите значение в открывшемся окне справочника основных средств. После этого инвентарный номер объекта отобразится поле Инв. № (инвентарные номера присваиваются в справочнике основных средств).

Завершается формирование документа нажатием кнопки ОК. С помощью кнопки Записать можно сохранить введенные данные без проведения документа. Кнопка Закрыть предназначена для выхода из данного режима без сохранения выполненных изменений.

Кнопка Закрыть предназначена для выхода из данного режима без сохранения выполненных изменений.

После проведения документа вы можете просмотреть, как он отразился в регистрах конфигурации. Для этого выполните в окне редактирования команду Перейти ? Движения документа по регистрам – в результате откроется окно, которое представлено на рис. 7.10.

Рис. 7.10. Информация о проведении документа по регистрам

Этот отчет можно вывести на печать, нажав комбинацию клавиш Ctrl+P или выполнив команду главного меню Файл ? Печать.

Данный текст является ознакомительным фрагментом.

125. Планирование финансовых отношений внутри предприятия. Финансовый раздел бизнес-плана

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств Основные средства – это часть имущества, используемого в качестве средств труда для

ЛЕКЦИЯ № 7. Учет основных средств, производственных запасов и имущества предприятия

ЛЕКЦИЯ № 7. Учет основных средств, производственных запасов и имущества предприятия

1.

34. Износ и амортизация основных фондов предприятия

34. Износ и амортизация основных фондов предприятия Основные фонды предприятия служат в течение нескольких лет и подлежат замене (возмещению) лишь по мере их физического или морального износа.Износ основных фондов – это частичная или полная утрата основными фондами

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

Ответим на вопрос «Что мы понимаем под основными средствами предприятия?».

45. Переоценка основных средств

45. Переоценка основных средств Первоначальная стоимость объектов основных средств может быть изменена в следующих случаях:1) проведения на объекте работ капитального характера (достройка, дооборудование, реконструкция). При этом делаются следующие записи:– дебет

49. Износ и амортизация основных фондов предприятия

49. Износ и амортизация основных фондов предприятия Основные фонды предприятия служат в течение нескольких лет и подлежат замене (возмещению) лишь по мере их физического или морального износа.Износ основных фондов –?это частичная или полная утрата основными фондами

Модернизация основных средств

Модернизация основных средств И в бухгалтерском (п. 27 ПБУ 6/01), и в налоговом учете (п. 2 ст. 257 НК РФ) затраты на реконструкцию и модернизацию объекта основных средств после их окончания увеличивают первоначальную стоимость объекта, если в результате модернизации

27 ПБУ 6/01), и в налоговом учете (п. 2 ст. 257 НК РФ) затраты на реконструкцию и модернизацию объекта основных средств после их окончания увеличивают первоначальную стоимость объекта, если в результате модернизацииГлава 1. Понятие основных средств и задачи их учета. Классификация основных средств

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств 1.1. Понятие основных средств Порядок бухгалтерского учета основных средств регулируется двумя документами:– ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина России от

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств Основные средства могут быть оценены по первоначальной, остаточной и восстановительной

3.

1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами

1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами Правила оценки основных средств, которые изготовлены силами работников организации, определены:– для целей бухгалтерского учета в п. 8 ПБУ 6/01 –

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета Согласно подп. 2 п. 1 ст. 265 НК РФ проценты по заемным средствам являются внереализациоонными

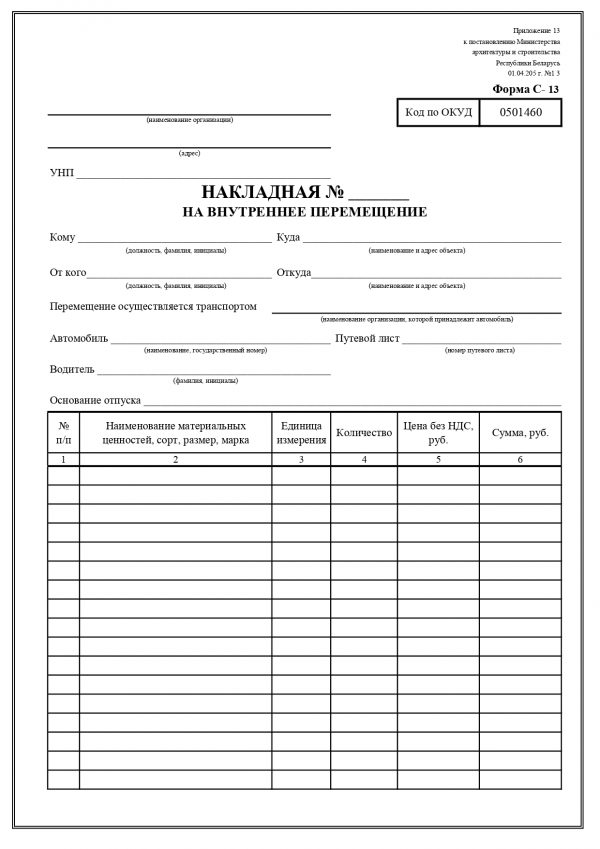

Перемещение ценностей внутри предприятия

Перемещение ценностей внутри предприятия

Такая хозяйственная операция, как внутреннее перемещение ценностей, периодически происходит на любом предприятии.

58. Основные средства предприятия. Порядок учета основных средств

58. Основные средства предприятия. Порядок учета основных средств Денежные средства, вложенные в приобретение факторов производства для изготовления продукции, называются авансированным капиталом , который принимает на себя все функции экономической категории

61. Амортизация основных средств предприятия

61. Амортизация основных средств предприятия Основные фонды предприятия служат в течение нескольких лет и подлежат замене (возмещению) лишь по мере их физического или морального износа.Износ основных фондов – частичная или полная утрата основными фондами

Глава 10 Что вы можете сказать о коммуникациях внутри компании и внутри вашего подразделения?

Этот вопрос оказался очень полезным, так как выявил области, в которых

Этот вопрос оказался очень полезным, так как выявил области, в которыхОсновные проблемы управления основными средствами

Сегодня управление основными средствами по-прежнему представляет собой серьезную проблему для организаций. Неправильное управление основными средствами может привести к дорогостоящей неэффективности, более длительному закрытию квартала или года и плохому внутреннему контролю, что может привести к существенным недостаткам и аудиторским рискам. Но правильный подход может привести к ценным возможностям экономии налогов, повышению эффективности и увеличению прибыли. Вы готовы? Выживаете ли вы или преуспеваете в решении сегодняшних проблем с основными фондами?

От событий в прямом эфире до подробных отчетов — откройте для себя передовые идеи в области управления основными средствами.

Запросить демонстрацию

10 основных проблем, связанных с основными средствами

1. Преодоление ручных ошибок и неэффективности

Преодоление ручных ошибок и неэффективности

Ручное управление и отслеживание перемещения, выбытия и добавления активов требует времени и увеличивает риск ошибок, которые могут привести к срыву сроков для закрытия периода и персонала, который напряжен и растянут. Налоговое планирование, манипулирование данными и выверка могут потребовать значительных ресурсов.

2. Избегайте ловушек электронных таблиц

При использовании стандартных электронных таблиц, отнимающих много времени и подверженных ошибкам, легко не заметить обновления налогового законодательства, которые могут привести к дорогостоящим просчетам. Кроме того, без прозрачности и автоматизации критически важных функций электронные таблицы представляют собой проблему непрерывности, когда владелец электронной таблицы и база знаний уходят.

3. Управление финансовыми трудностями при закрытии

Поток информации из нескольких отделов, согласование данных из разрозненных систем и ручные процессы регулярно сталкиваются с организациями, когда они пытаются закрыть свои бухгалтерские книги, оставляя мало времени для анализа или стратегических финансовых инициатив.

4. Обмен данными между отделами

Обмен важной налоговой информацией между отделами затруднен при использовании старых систем ERP или пользовательских электронных таблиц. Сегодня существует большая потребность в прозрачности в режиме реального времени между отделами, которые ведут налоговые и бухгалтерские книги GAAP.

5. Поддержание строгого контроля

Современные системы основных средств должны не только обеспечивать соблюдение требований. Они должны быть неотъемлемой частью стратегии организации по поддержанию операционной эффективности, результативности и надежности финансовой отчетности.

6. Преодоление недостатков ERP-системы

ERP-системам не хватает детализации, необходимой для обеспечения безопасности. Им не хватает поддержки GAAP и налоговой амортизации, аудита и обновлений налогового законодательства, и они могут сделать извлечение и повторный ввод данных утомительной необходимостью. Кроме того, организации часто обращаются к ИТ-отделам для обновления функций ERP и настройки данных, что приводит к задержкам и нехватке ресурсов.

Кроме того, организации часто обращаются к ИТ-отделам для обновления функций ERP и настройки данных, что приводит к задержкам и нехватке ресурсов.

7. Разработка эффективных и настраиваемых отчетов

Создание регулярных гибких отчетов, позволяющих учитывать тип и класс амортизации для различных сценариев, может быть сложным и трудоемким. Некоторым предприятиям необходимо найти творческие способы объяснения и согласования различий в данных.

8. Управление растущими и изменяющимися данными

Обновление и сбор больших объемов данных из разных систем и источников может быть непосильной задачей. Чтобы не отставать, многие организации обращаются к внешним фирмам для сбора, стандартизации, выполнения и повторного ввода расчетов в соответствующие системы. Поэтому для предприятий становится все более важным учитывать как текущие, так и будущие потребности в сборе данных.

9. Отслеживание деятельности по слияниям и поглощениям

После слияний и поглощений организациям будет поручено объединить свои новые данные и системы основных средств со старыми.![]() Чтобы сделать свои стратегии приобретения жизнеспособными, им необходимо внедрить надежные процессы и средства контроля.

Чтобы сделать свои стратегии приобретения жизнеспособными, им необходимо внедрить надежные процессы и средства контроля.

10. Точное отслеживание запасов основных средств

Нередко более 50% данных об основных средствах компании оказываются неполными или неточными. Поскольку активы отслеживаются в нескольких местах и налоговых юрисдикциях, объем данных продолжает расти, равно как и потребность в точном управлении ими.

[Узнайте, как решить проблемы с данными об основных средствах и болевые точки, следуя нашим пяти шагам по внедрению автоматизации рабочего процесса .]

Процедурная директива об инвентаризации основных средств — государственные школы Альбукерке

1 процедурная директива состоит в том, чтобы определить и обрисовать в общих чертах обязанности района по управлению и контролю за основными фондами округа. Эта процедура применяется ко всем объектам и персоналу, нанятому государственными школами Альбукерке (APS).

Определения

Для целей настоящей процедурной директивы «основные средства» включают:

- Основные средства представляют собой объекты личного (движимого) имущества с расчетным сроком полезного использования более одного года. К основным средствам относятся мебель, приспособления, оборудование, компьютеры, транспортные средства и аналогичные предметы личного имущества.

- Основное средство сохраняет свою первоначальную форму или внешний вид при использовании и не расходуется в процессе эксплуатации.

- Основное средство не теряет своей идентичности при включении в другую или более сложную единицу.

- Основное средство считается многоразовым. Если он поврежден, или детали потеряны или изношены, более целесообразно отремонтировать элемент, а не заменять его совершенно новым устройством.

- Основные средства представляют собой значительные денежные вложения, что делает более целесообразным и целесообразным капитализировать объект.

Капитализация — это процесс маркировки имущества, учета его в инвентаре и отнесения расходов к категории бюджета капитальных затрат.

Капитализация — это процесс маркировки имущества, учета его в инвентаре и отнесения расходов к категории бюджета капитальных затрат.

Для целей настоящей процедурной директивы «капитализация» означает отсрочку признания расходов путем отражения расходов в качестве долгосрочного актива. Затем активы отражаются в балансе на конец года.

Для целей настоящей процедурной директивы «выделенные средства» включают, помимо прочего, средства на покупки, когда средства поступают из операционного бюджета, спортивные средства, фонды мероприятий, клубы поддержки, ассоциации родителей и учителей, подарки, сбор средств и/или пожертвования.

Для целей настоящей процедурной директивы «квалифицированный актив» включает:

- Основные средства стоимостью более 1000 долларов США

- Компьютерная техника с памятью; и

- Отслеживаемые активы с высокой вероятностью кражи.

Долларовый порог для установления контроля над основными активами

Закон и правила штата Нью-Мексико требуют, чтобы агентства капитализировали только движимое имущество и оборудование, стоимость которых превышает одну тысячу долларов (1000 долларов США) или более. Тем не менее, Совет по образованию постановил, что округ должен отслеживать все основные средства, первоначальная стоимость единицы которых превышает одну тысячу долларов (1000 долларов США), которые должны быть помечены и зарегистрированы в системе управления активами округа.

Тем не менее, Совет по образованию постановил, что округ должен отслеживать все основные средства, первоначальная стоимость единицы которых превышает одну тысячу долларов (1000 долларов США), которые должны быть помечены и зарегистрированы в системе управления активами округа.

Законодательство и постановления штата Нью-Мексико требуют, чтобы агентства капитализировали все компьютеры, включая башни, ноутбуки и ноутбуки, независимо от удельной стоимости. Округ должен отслеживать все компьютеры, они должны быть помечены и зарегистрированы в Окружной системе управления активами.

Округ может отслеживать предметы с высокой кражей, которые могут быть помечены и зарегистрированы в Окружной системе управления активами. Если предмет помечен, потому что он считается предметом «крупной кражи», он должен соответствовать всем требованиям настоящей процедурной директивы.

Все помеченные активы должны оставаться зарегистрированными в Окружной системе управления активами до тех пор, пока они не будут утилизированы должным образом.

Для предметов, переданных в дар району или приобретенных путем торговли, стоимость единицы определяется по справедливой рыночной стоимости на дату приобретения.

Основные средства и компьютеры должны быть надлежащим образом маркированы (штрих-кодом) соответствующим персоналом государственных школ Альбукерке. Государственные школы Альбукерке должны использовать общую систему программного обеспечения TipWebIT для отслеживания и инвентаризации всех соответствующих активов.

Более подробную информацию об обращении с активами см. в Руководстве по операциям с основными средствами.

Право собственности на основные средства

После получения основных средств и/или компьютера администратор объекта несет ответственность за поддержание контроля над активами и/или компьютером и соблюдение всех требований, изложенных в настоящей процедурной директиве. Основные средства, приобретенные для государственных школ Альбукерке на государственные средства, должны оставаться в собственности государственных школ Альбукерке до тех пор, пока они официально не будут исключены из реестра. Пожалуйста, обратитесь к разделу «Выбытие основных средств» настоящей процедурной директивы для получения дополнительной информации о выбытии основных средств.

Пожалуйста, обратитесь к разделу «Выбытие основных средств» настоящей процедурной директивы для получения дополнительной информации о выбытии основных средств.

Соответствующие требованиям активы, приобретенные для округа на выделенные средства, должны быть собственностью государственных школ Альбукерке и должны быть инвентаризированы в целях отчетности, безопасности и ремонта. Все активы, приобретенные путем пожертвования или дарения, должны соответствовать политике Совета по образованию. Отдел, получающий пожертвованные и/или подаренные активы, несет ответственность за предоставление Capital Fiscal Services информации, необходимой для правильной «инициализации» актива в TipWebIT, который загружает информацию в Окружную систему управления активами.

Управление материальными потоками должно переназначить или продать активы, определенные как избыточные. Управление материальными потоками должно информировать Capital Fiscal Services о любых активах, определенных как избыточные, а также о том, были ли они перераспределены или ликвидированы.

Финансовое управление основными средствами

Процедурная директива по инвентаризации оборудования определяет ответственность руководства за имущество государственных школ Альбукерке. Пожалуйста, обратитесь к нему для получения дополнительной информации о налоговом управлении основных средств.

Округ должен вести единую отчетность по основным средствам, используя Систему управления активами округа. Capital Fiscal Services в рамках Финансового департамента должна поддерживать систему управления активами округа, по мере необходимости вносить коррективы в инвентаризацию и предоставлять соответствующую отчетность суперинтенданту или его/ее назначенному лицу, а также Совету по образованию. Capital Fiscal Services по указанию главного финансового директора должна обеспечить соблюдение школьным округом политик и процедурных указаний государственных школ Альбукерке, федеральных законов и законов штата, а также соответствующих правил и положений, а также Общепринятых принципов бухгалтерского учета и стандартов аудита для правительств.

Инвентарные списки и отчетность

Руководители/директора отделов несут ответственность за ведение точной инвентарной ведомости на своем объекте и должны устранять любые несоответствия в физической инвентаризации, либо находя активы, либо сообщая о них как об утерянных или украденных. С помощью программного обеспечения TipWebIT директор/директор отдела может создать список активов, расположенных на его объекте, по комнатам или по сотрудникам, если он им выдан. Директор/директор департамента должен сообщать информацию о любых расхождениях в Capital Fiscal Services. Если директор/заведующий отделением подозревает кражу, он должен сообщить о подозрении в кражу в полицию государственных школ Альбукерке.

Руководители/директора отделов несут ответственность за заботу, хранение, использование и учет всех активов, находящихся на их территории. Это включает в себя, помимо прочего, охрану имущества государственных школ Альбукерке от повреждения или утраты и обеспечение того, чтобы основные средства использовались в соответствии с политикой государственных школ Альбукерке и процессуальными директивами. Каждый директор/директор отдела или его/ее назначенное лицо несет ответственность за получение основных средств, прикрепление штрих-кодов, обработку активов на объекте в соответствии с рекомендациями руководства по процедурам с основными активами (TipWebIT).

Каждый директор/директор отдела или его/ее назначенное лицо несет ответственность за получение основных средств, прикрепление штрих-кодов, обработку активов на объекте в соответствии с рекомендациями руководства по процедурам с основными активами (TipWebIT).

Маркировка и регистрация новых основных средств

Категории ярлыков собственности

Этикетки со штрих-кодом государственных школ Альбукерке должны быть прикреплены в заметном месте на каждом квалифицируемом имуществе по соображениям безопасности и для облегчения физической инвентаризации. Capital Fiscal Services должны предоставить этикетки со штрих-кодом для всех соответствующих активов, приобретенных сайтом в районе.

Все соответствующие активы, независимо от источника финансирования, должны быть помечены белым штрих-кодом. Дополнительную информацию о запросе меток см. в подразделе «Обязанности и процедуры» этой процедурной директивы. Директора/директора отделов или его/ее назначенное лицо несут ответственность за мониторинг, ведение учета и учет этих предметов.

Обязанности и процедуры маркировки активов

Capital Fiscal Services составляет отчет, используя систему Lawson, для активов, которые были приобретены. Активы, требующие маркировки и записи, должны быть идентифицированы на основе этого отчета.

Capital Fiscal Services направит ответственному за техническое обслуживание/основные активы

копию своего заказа на поставку, этикетки со штрих-кодом и инструкции по «получению» и обработке новых активов, полученных районными объектами. Capital Fiscal Services будет отслеживать в TipWebIT сайт, завершающий процесс, который завершается, когда они передают актив из виртуальной «приемной» в фактическую классную или административную комнату.

Директора/директора отделов или его/ее назначенное лицо несут ответственность за маркировку, перманентную маркировку/гравировку и обработку соответствующей документации для основных средств, поставляемых поставщиками.

*Примечание. Дополнительную информацию об утерянных, уничтоженных или украденных активах см. в подразделе «Потери в результате несчастных случаев» настоящей процедурной директивы. Дополнительную информацию об отсутствующих активах см. в разделе «Отсутствующие запасы» настоящей процедурной директивы.

в подразделе «Потери в результате несчастных случаев» настоящей процедурной директивы. Дополнительную информацию об отсутствующих активах см. в разделе «Отсутствующие запасы» настоящей процедурной директивы.

Директора/директора отделов или его/ее назначенное лицо могут запросить коричневую маркировку государственных школ Альбукерке по телефону или факсу в Capital Fiscal Services для любого актива снабжения, не требующего маркировки и регистрации в Окружной системе управления активами. При необходимости сайту может быть предложено предоставить Capital Fiscal Services заверенную копию соответствующей документации для подтверждения права собственности на актив.

Запись активов

После того, как активы созданы в TipWebIT и затем загружены в систему управления активами округа, активы должны быть зарегистрированы и им автоматически присвоен номер актива, чтобы Capital Fiscal Services могла отслеживать активы округа.

Одним из обязательных полей в системе управления активами округа должен быть код «номер комнаты». В этом поле должно быть указано расположение помещения актива на сайте. Поле «номер комнаты» должно состоять из десяти (10) символов.

В этом поле должно быть указано расположение помещения актива на сайте. Поле «номер комнаты» должно состоять из десяти (10) символов.

Capital Fiscal Services должны использовать последующие процедуры, необходимые для обеспечения своевременной маркировки и регистрации активов в TipWebIT и в Окружной системе управления активами.

Передача основных средств/трейд-ин/убытки в результате несчастных случаев

Перемещение основных средств между объектами

Все перемещения активов должны регистрироваться и систематизироваться с использованием системы TipWebIT, которая должна создать контрольный журнал. Ответственность за обработку своих действий в системе TipWebIT несут «Выпускающий» сайт и «Принимающий» сайт.

Активы не могут быть удалены из инвентаря участка или системы управления активами округа без разрешительной подписи.

Разрешенная аренда оборудования

Персонал государственных школ Альбукерке, занимающий оборудование округа, должен подать запрос директору/директору отдела или лицу, назначенному ответственным за оборудование. Работник должен заполнить и подписать Акт об основных средствах «Расписка о предоставлении в аренду оборудования АПС» (АД-70). Копия заполненной формы должна быть предоставлена лицу, одалживающему оборудование. Все остальные копии должны храниться на месте, где оборудование предоставлено во временное пользование. Все соответствующие стороны должны следовать процессуальной директиве о кредитном оборудовании.

Работник должен заполнить и подписать Акт об основных средствах «Расписка о предоставлении в аренду оборудования АПС» (АД-70). Копия заполненной формы должна быть предоставлена лицу, одалживающему оборудование. Все остальные копии должны храниться на месте, где оборудование предоставлено во временное пользование. Все соответствующие стороны должны следовать процессуальной директиве о кредитном оборудовании.

Перепродажа основных средств

Продаваемые активы, независимо от их состояния, должны указываться в качестве последней позиции в заявке на покупку следующим образом:

- Описание актива

- Присвоенный штрих-код государственных школ Альбукерке (номер)

- Серийный номер производителя – при наличии

- Номер модели производителя – при наличии

Эта документация должна предоставить механизм, который позволит Capital Fiscal Services удалить продаваемый актив из системы управления активами округа.

Потери в результате несчастных случаев

В случае утери, уничтожения или кражи предмета директор/начальник отдела или его/ее назначенное лицо должны немедленно уведомить об этом Департамент полиции государственных школ Альбукерке. Capital Fiscal Services не может автоматически получить копию заполненного отчета, поданного в Департамент полиции государственных школ Альбукерке, поэтому ответственность за это лежит на каждом директоре/директоре отдела или его/ее назначенном лице, которое должно отправить электронное письмо по адресу «fixed.assets@aps». .edu» о краже и направьте всю доступную документацию в Capital Fiscal Services.

Capital Fiscal Services не может автоматически получить копию заполненного отчета, поданного в Департамент полиции государственных школ Альбукерке, поэтому ответственность за это лежит на каждом директоре/директоре отдела или его/ее назначенном лице, которое должно отправить электронное письмо по адресу «fixed.assets@aps». .edu» о краже и направьте всю доступную документацию в Capital Fiscal Services.

После получения этих электронных отчетов все активы, идентифицированные штрих-кодами государственных школ Альбукерке, должны быть закодированы как украденные в TipWebIT и Окружной системе управления активами. Копии всех полицейских отчетов будут отсканированы и прикреплены к записи актива TipWebIT и должны храниться вместе с инвентарными записями на объекте

Инвентаризационное удаление

Capital Fiscal Services не должны выполнять инвентаризационное удаление без надлежащей документации (например, полицейского отчета, документации по заказу на поставку). трейд-ин, разрешение на дарение, ликвидацию вторсырья и т. д.). Список активов должен ежемесячно представляться Совету по образованию для выбытия, а затем письменное уведомление направляется аудитору штата Нью-Мексико. Через тридцать дней после даты письма округ должен иметь разрешение распоряжаться ими в соответствии с правилами штата.

трейд-ин, разрешение на дарение, ликвидацию вторсырья и т. д.). Список активов должен ежемесячно представляться Совету по образованию для выбытия, а затем письменное уведомление направляется аудитору штата Нью-Мексико. Через тридцать дней после даты письма округ должен иметь разрешение распоряжаться ими в соответствии с правилами штата.

Окружные учреждения не должны иметь права распоряжаться имуществом государственных школ Альбукерке из-за установленных законом требований к отчетности и утверждению.

Предоставление взаймы основных средств Государственные школы Альбукерке могут ссудить основные средства округа работникам для деятельности, связанной с работой государственных школ Альбукерке. Активы округа не должны использоваться для личной выгоды или деятельности. Сотрудник, запрашивающий одолжение основных средств округа, должен получить разрешение от администратора своего объекта до того, как одолжить основные средства округа. После одобрения начальника участка сотрудник, запрашивающий одолжение квалифицируемого актива округа, должен заполнить «Расписку о ссуде оборудования APS» (AD-70), сделать копию документа для участка и для себя. Уполномоченный по технике/основным средствам на объекте должен через TipWebIT обработать «Перечень проблем», в котором будут указаны активы, назначенные конкретному сотруднику.

Уполномоченный по технике/основным средствам на объекте должен через TipWebIT обработать «Перечень проблем», в котором будут указаны активы, назначенные конкретному сотруднику.

Персонал государственных школ Альбукерке должен распоряжаться имуществом округа в соответствии с указаниями, установленными законом и постановлениями штата Нью-Мексико. Все основные средства, подлежащие маркировке, включая все соответствующие активы, должны быть утилизированы в соответствии с настоящей процедурной директивой

. Руководители/директора отделов или назначенное им лицо должны заполнить через TipWebIT «Инициировать передачу» на склад управления материальными потоками. Управление материальными потоками должно «получить передачу» и забрать лишние активы. После того, как активы будут переданы в Утилизацию, Управление материальными потоками должно представить заполненный документ об инвентаризации основных средств в электронном виде в Capital Fiscal Services. Capital Fiscal Services должна использовать эту информацию для подготовки отчета о выводе оборудования из эксплуатации для рассмотрения и утверждения Советом по образованию.

Capital Fiscal Services должна использовать эту информацию для подготовки отчета о выводе оборудования из эксплуатации для рассмотрения и утверждения Советом по образованию.

Capital Fiscal Services не должна обрабатывать какие-либо передачи основных средств в Спасательную службу без должным образом оформленного Документа об инвентаризации основных средств, подписанного соответствующим персоналом Спасательной службы. Все соответствующие активы должны быть идентифицированы как расположенные на сайте, зарегистрированном на TipWebIT.

Материальная инвентаризацияВ соответствии с законом штата Нью-Мексико округ обязан ежегодно проводить физическую инвентаризацию активов, хранящихся в системе управления активами округа.

После завершения физической инвентаризации и изучения расхождений Capital Fiscal Services должна выполнить соответствующие обновления файлов на TipWebIT для поддержания точной системы управления активами округа.

Отсутствующая инвентаризация Предприятию предоставляется десять (10) рабочих дней с момента завершения ежегодной инвентаризации для обнаружения и идентификации активов, которые не были учтены в процессе физической инвентаризации. По истечении десяти рабочих дней Capital Fiscal Services переведет все оставшиеся активы, не находящиеся на месте, в помещение для недостающих активов.

По истечении десяти рабочих дней Capital Fiscal Services переведет все оставшиеся активы, не находящиеся на месте, в помещение для недостающих активов.

Если актив отсутствует в инвентарном списке, директор/директор отдела должен отчитаться и/или предоставить Capital Fiscal Services информацию об этом активе в течение десяти (10) рабочих дней с момента получения недостающего инвентарного списка. После получения информации от директора/директора отдела Capital Fiscal Services предпринимает соответствующие действия в отношении актива.

Отсутствующие активы, обозначенные как таковые, должны оставаться в инвентарных списках назначенного объекта в течение двух лет. Участок несет ответственность и подотчетен за эти недостающие активы до тех пор, пока они не будут официально удалены из инвентарных записей. Capital Fiscal Services должна сообщать о недостающих активах, которые становятся чрезмерными, главному финансовому директору для принятия дальнейших мер.

После двухлетнего отсутствия о пропавшем инвентаре необходимо сообщить в Совет по образованию и удалить его из TipWebIT и системы управления активами округа.

Если отсутствующий актив будет обнаружен во время ежегодной физической инвентаризации в месте, отличном от исходного назначенного места, Capital Fiscal Services переместит актив через TipWebIT на новое место. Этот процесс должен удалить отсутствующий актив из инвентарных списков исходного сайта.

Отчеты об операциях, сверки и аудитыВ течение года ежедневно и ежемесячно Capital Fiscal Services согласовывает и корректирует инвентаризационные счета округа в системе управления активами округа в соответствии с последней доступной информацией.

В конце каждого финансового года Capital Fiscal Services составляет конечные балансы и общие операции по типам для всех основных средств и компьютеров для включения в годовой финансовый отчет и проверки внешними аудиторами округа.

Финансовый директор может быть предупрежден, если Capital Fiscal Services заподозрит подозрительное поведение в отношении пропавших без вести, потерянных, уничтоженных или украденных активов. Для получения дополнительной информации об обязанностях внутреннего аудитора см. «Процедурную директиву по внутреннему аудиту».

Для получения дополнительной информации об обязанностях внутреннего аудитора см. «Процедурную директиву по внутреннему аудиту».

Административная должность: Финансовый директор

Директор департамента: Исполнительный директор по бухгалтерскому учету/директор Capital Fiscal Program Services

Ссылки:

Legal Cross Ref.:

- §12-6-10 NMSA 1978

- §13-6-1 NMSA 1978

- §13-6-2 NMSA 1978

- 2.2.2 NMAC – Правило аудита 2009

- 2.20.1.1-18 NMAC

- Совет по государственным стандартам бухгалтерского учета № 34

Политика Совета директоров Перекрестная ссылка:

- DA – Цели фискального управления

- DI1 — Запасы

- KG1 Принятие и утверждение подарков, грантов и пожертвований

Процедурная директива Перекрестный номер:

- Инвентаризация оборудования

- Аренда оборудования

- Внутренний аудит

Формы:

- Форма сертификации основных средств

*Примечание: для получения этих форм обращайтесь в Capital Fiscal Program Services.

Об авторе