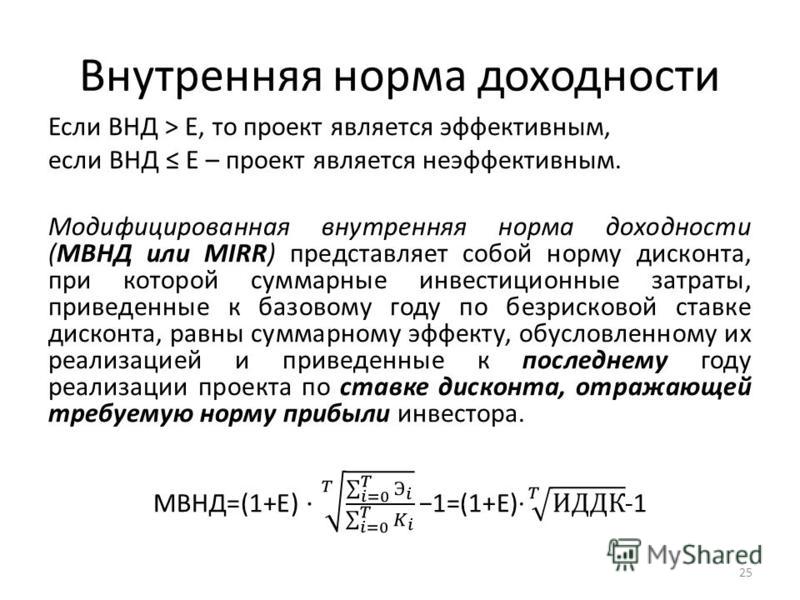

Внутренняя норма доходности это: Внутренняя норма доходности (ВНД) — что такое и как рассчитать

Внутренняя норма доходности

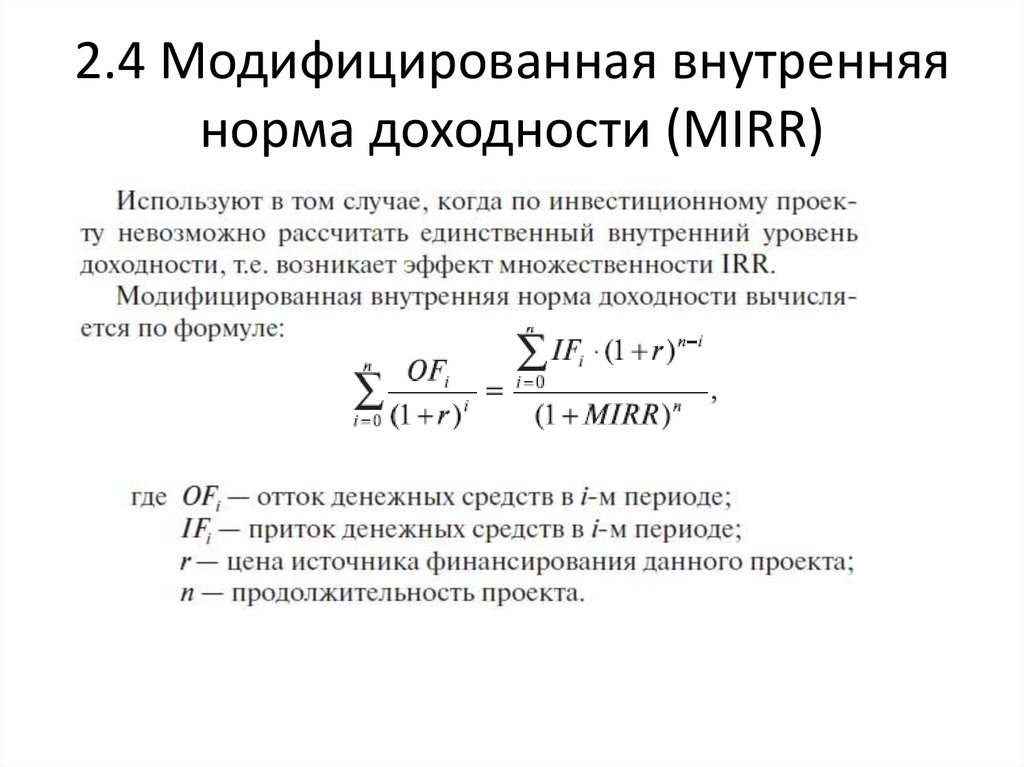

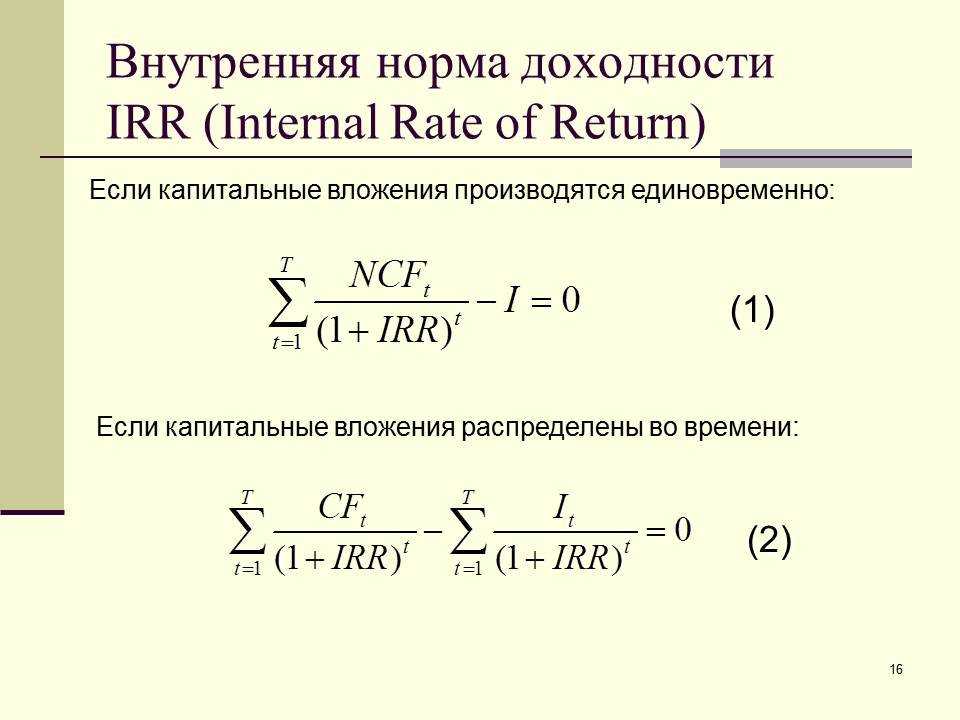

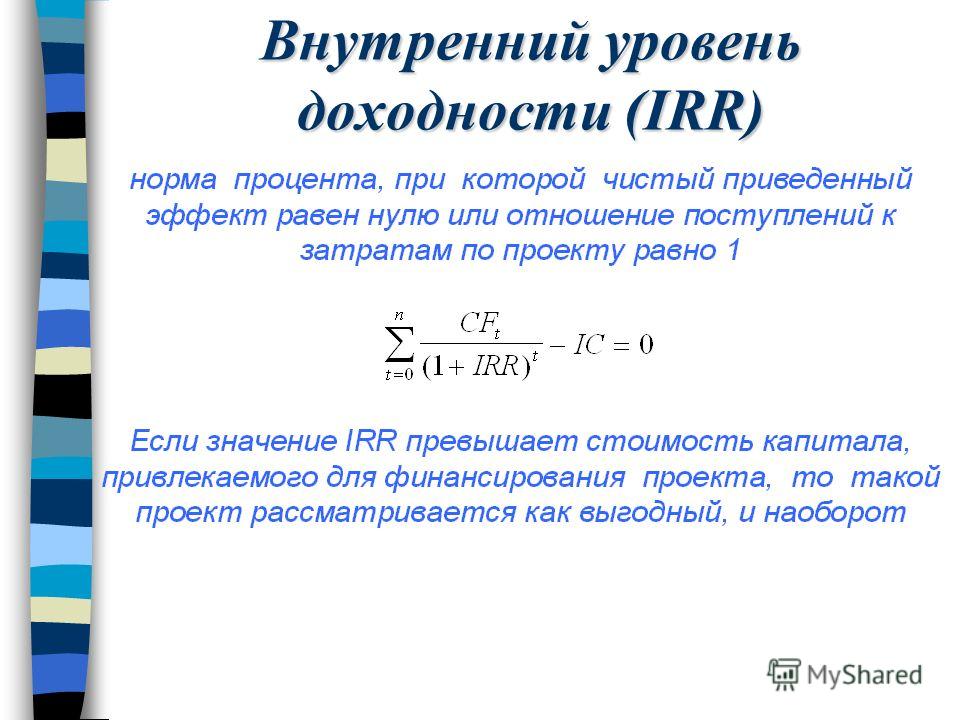

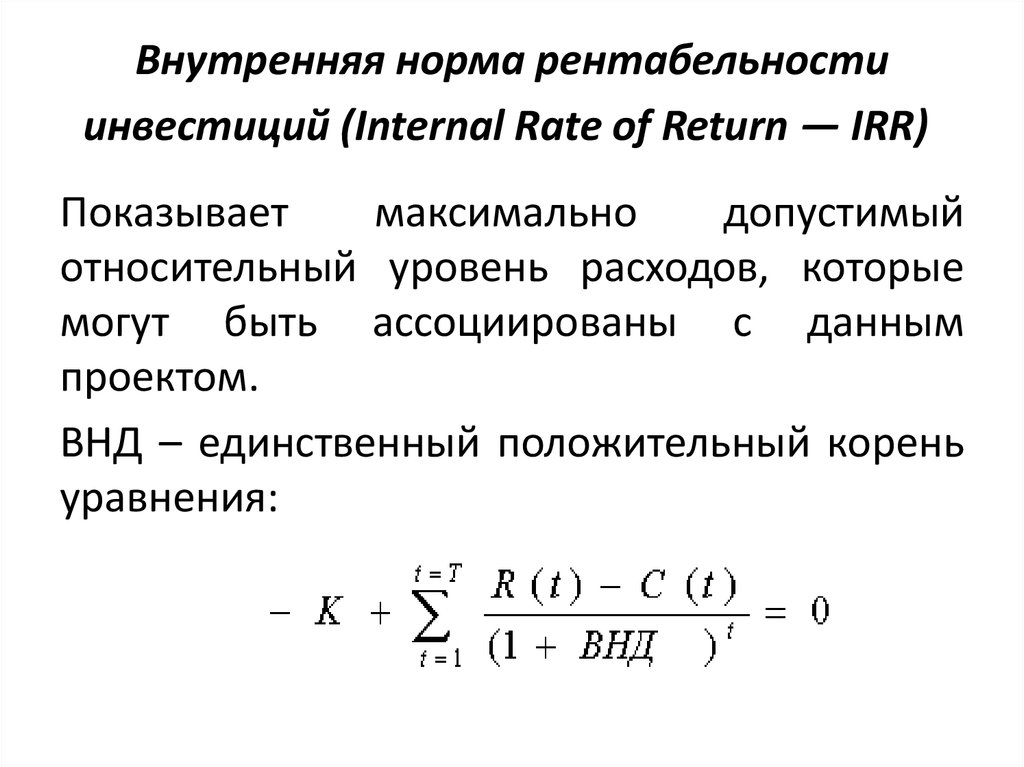

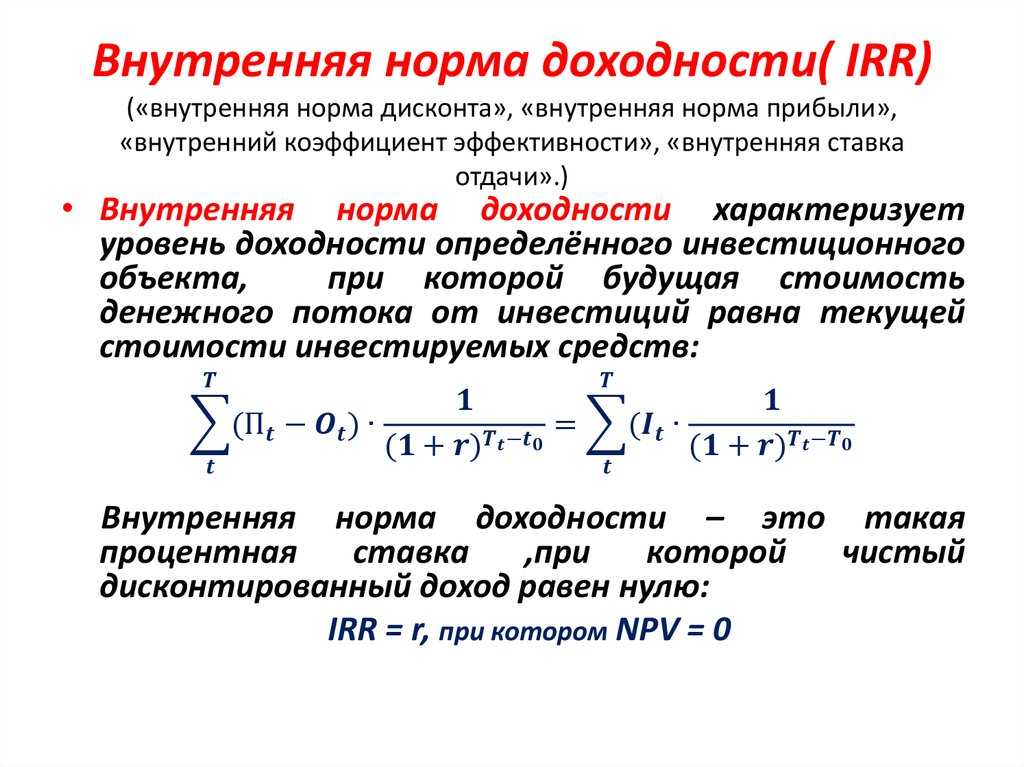

Показатель внутренней нормы доходности широко используется при анализе эффективности инвестиционных проектов.

Реализация любого инвестиционного проекта требует привлечения финансовых ресурсов, за которые всегда необходимо платить. Так, за заемные средства платят проценты за привлеченный акционерный капитал — дивиденды и так далее, т.е. предприятие несет некоторые обоснованные расходы на поддержание своего экономического потенциала.

Показатель, характеризующий относительный уровень этих расходов, можно назвать «ценой» авансированного капитала (СС).

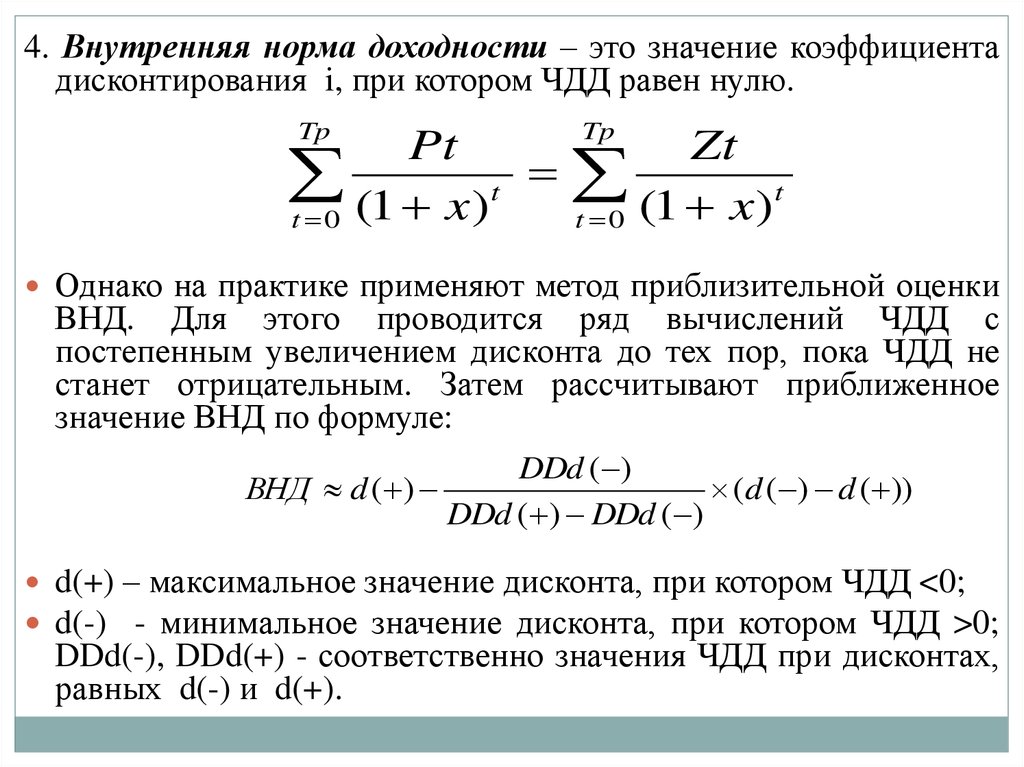

При финансировании проекта из разных источников этот показатель определяется по формуле средней арифметической взвешенной. Чтобы обеспечить доход от инвестиционных средств или их окупаемость, необходимо добиться такого положения, когда чистая текущая стоимость будет равна нулю.

Для этого необходимо

подобрать такую процентную ставку для

дисконтирования членов потока платежей,

использование которой обеспечит

равенство текущей стоимости ожидаемых

денежных оттоков и притоков.

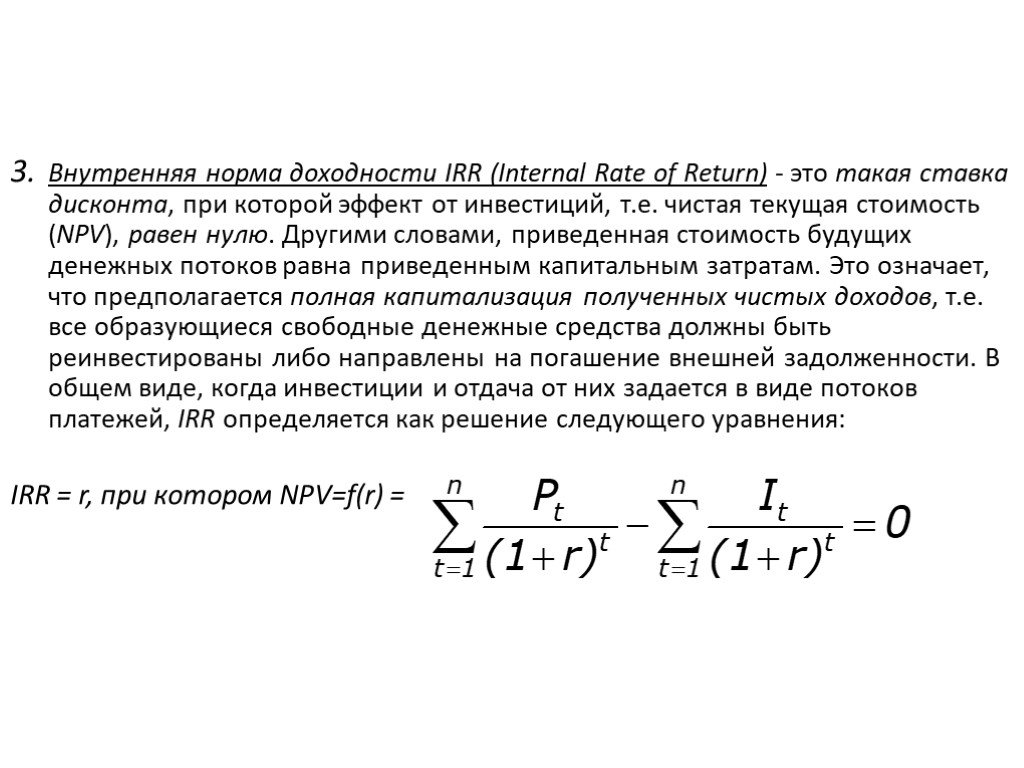

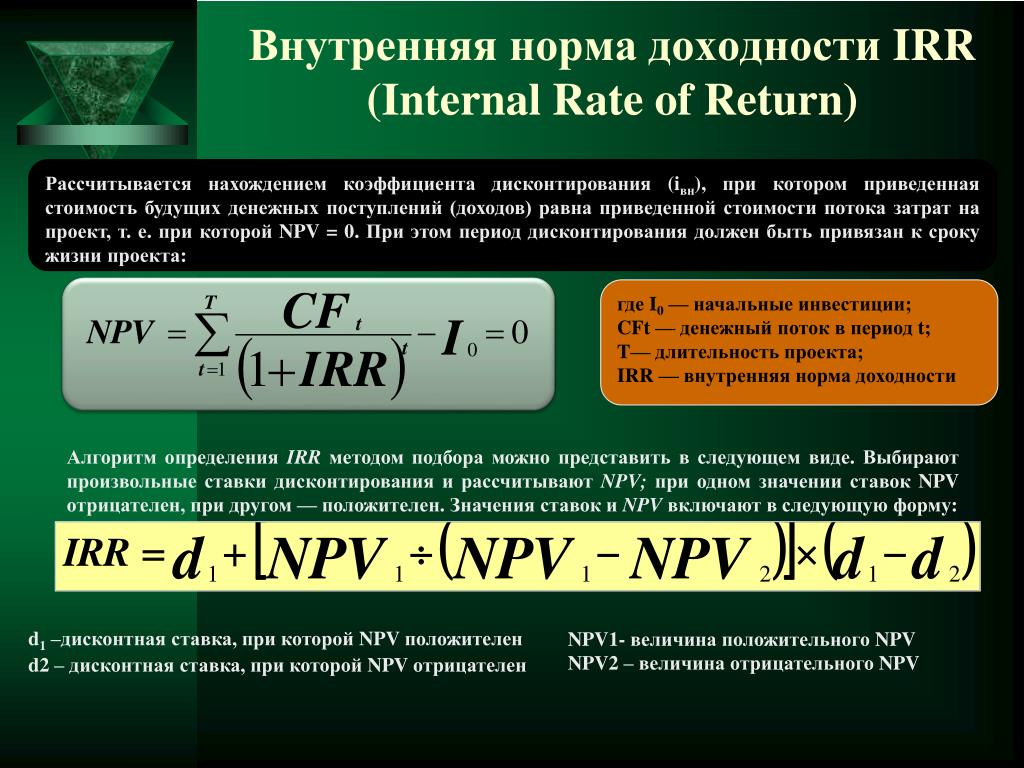

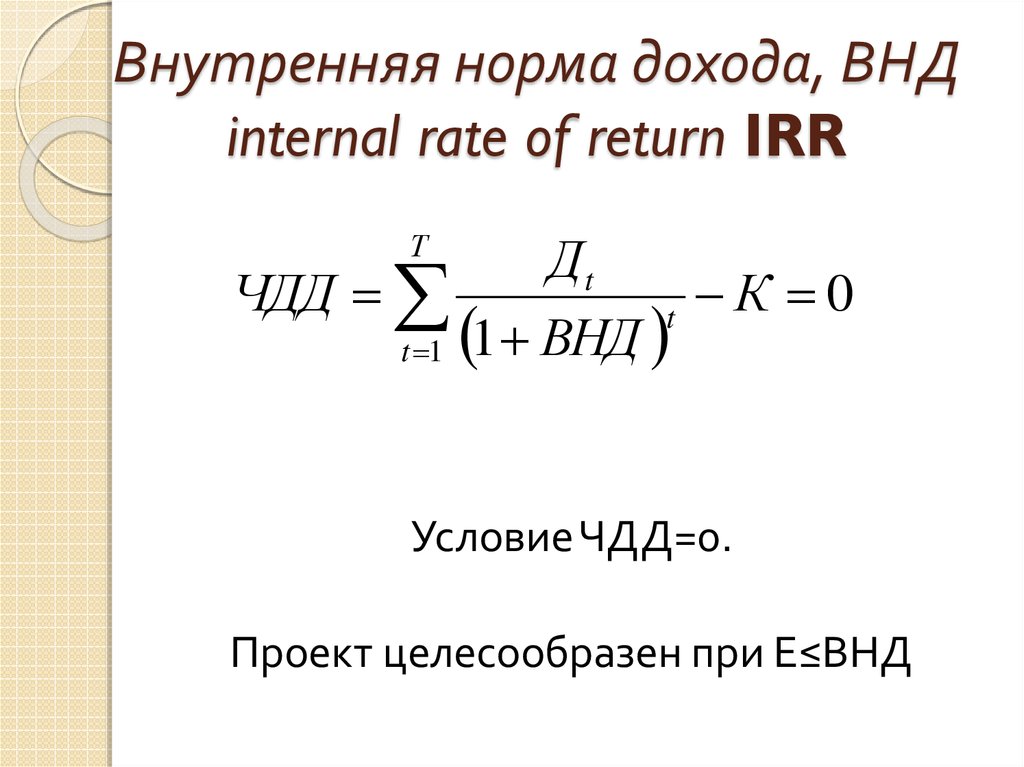

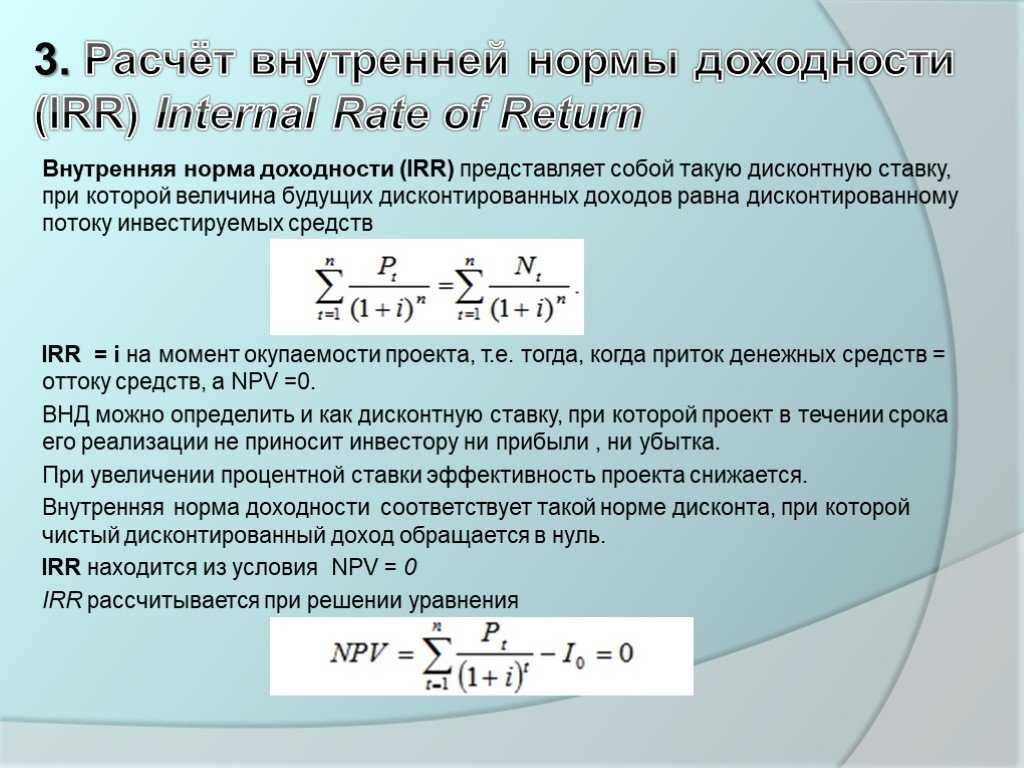

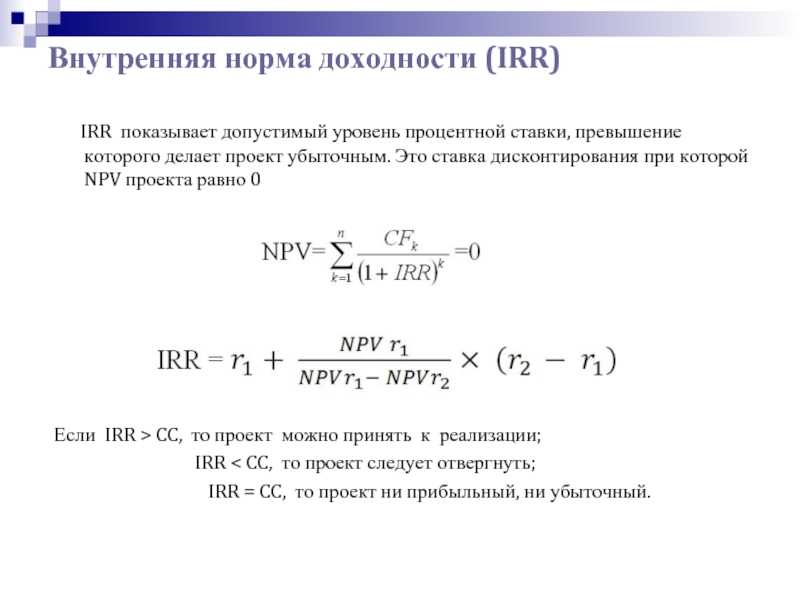

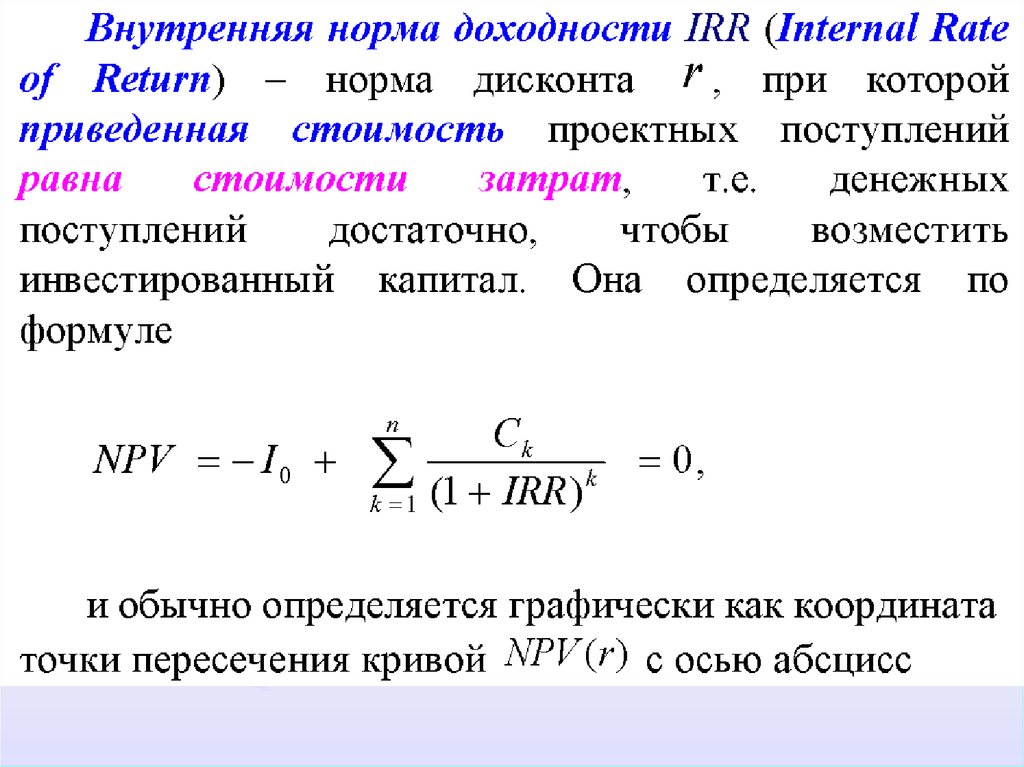

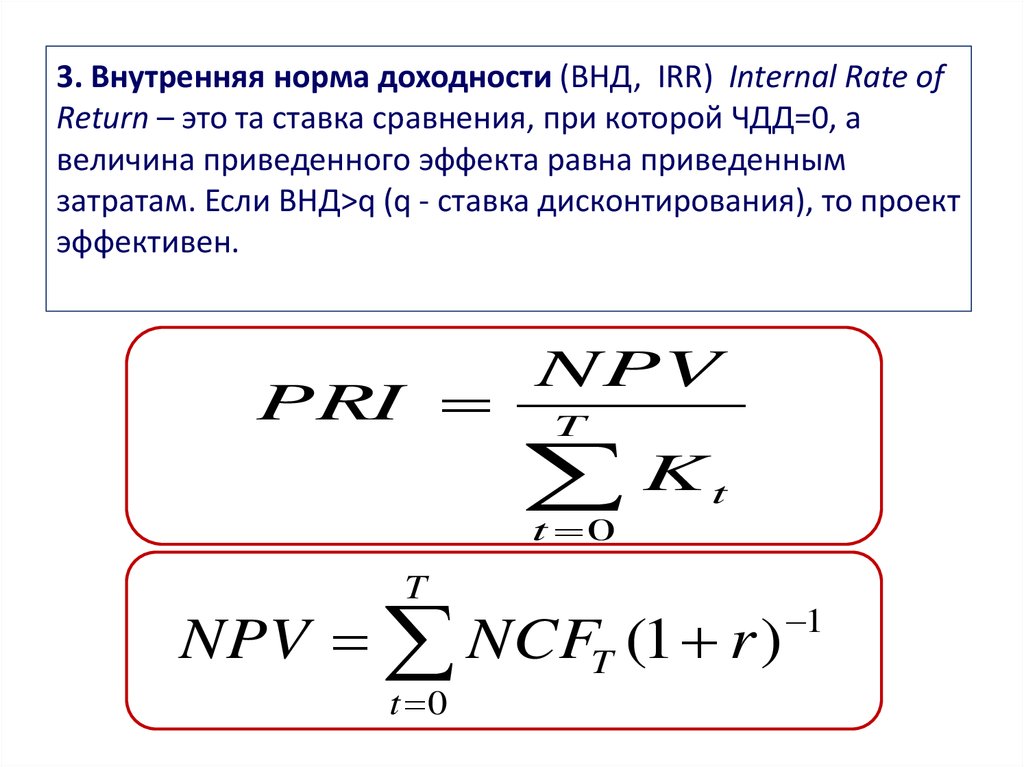

Отсюда IRR (ВНД) – это ставка дисконтирования, при которой NPV = 0.

Такая ставка (барьерный коэффициент) должна отражать ожидаемый усредненный уровень ссудного процента на финансовом рынке с учетом фактора риска.

Например, если для реализации проекта получена банковская ссуда, то значение IRR показывает верхнюю допустимую границу банковской процентной ставки, превышение которой делает проект убыточным.

Таким образом, смысл этого показателя заключается в том, что инвестор должен сравнить полученные для проекта значения IRR с «ценой» привлеченных финансовых ресурсов (СС).

Если IRR > CC, проект следует принять.

Если IRR = CC – проект ни прибыльный, ни убыточный.

Если IRR < CC – проект следует отвергнуть. Практически

применение данного метода сводится к

последовательной итерации, с помощью

которой находится дисконтирующий

множитель, при котором NPV

= 0. Для этого используют формулу

Для этого используют формулу

IRR = r1 + · (r2 – r1),

где r1% – нижняя ставка дисконтирования; r2 % – верхняя ставка дисконтирования.

Для расчета IRR выбираются два значения коэффициента дисконтирования r1 < r2, таким образом, чтобы в интервале r1 – r2 , NPV = f(r) меняла свое значение с «+» на «-» или наоборот.

Точность вычислений обратна длине интервала (r1-r2) . Наименьшая погрешность достигается при длине интервала 1%.

Смысловое значение

1. При вычислении IRR предполагается полная капитализация получаемых чистых доходов, т.е. все образующиеся свободные денежные средства должны быть либо реинвестированы, либо направлены на погашение внешней задолженности.

2. IRR

является граничной ставкой ссудного

процента, разделяющей проекты на

эффективные и неэффективные, т. е. если

нижний гарантированный порог прибыльности

инвестиционных затрат превышает среднюю

стоимость капитала, то проект может

быть рекомендован к осуществлению.

е. если

нижний гарантированный порог прибыльности

инвестиционных затрат превышает среднюю

стоимость капитала, то проект может

быть рекомендован к осуществлению.

3. IRR определяет максимальную ставку платы за привлекаемые источники финансирования проекта, при которой он остается безубыточным (максимальная ставка по кредитам, наибольший уровень дивидендов и др.).

4. IRR содержит меньший уровень неопределенности, чем NPV, так как все составляющие IRR определяются внутренними данными, (характеризующими инвестиционный проект) и отсутствием экспертной оценки, вносящей субъективные элементы.

Риск и неопределенность при расчете IRR. Все проекты сопряжены с риском и неопределённостью, поскольку они связаны с будущими событиями, которые являются непредсказуемыми. При учете риска и неопределённости используются два основных метода:

1. Корректировка ставки дисконтирования.

2. Анализ

чувствительности.

Анализ

чувствительности.

Первый метод компенсирует риск. Например, если капитальные издержки компании составляют 15 % , то она может увеличить их до 20%, если полагает, что проект сопряжён с риском, превышающим нормальный. И наоборот, она может уменьшить ставку дисконтирования до 10%, если считает, что проект сопряжен с риском меньше нормального.

При этом следует решить:

1. Что подразумевать под «нормальным» риском?

2. Как измерить риск относительно «нормального»?

3. Как вычислить, насколько надо изменить величину капитальных издержек?

Решению этих проблем может помочь применение модели ценообразования капитальных активов (соотношение ожидаемого риска и дохода).

Анализ чувствительности. Лицо принимающее решение заинтересовано в том, насколько чувствительно NPV к изменениям в любой из оценок потоков наличности.

Критический

момент наступает, когда NPV

упадет до нуля, что повлечет отклонение

проекта. В анализе чувствительности

каждая оценка исследуется по очереди

(постоянные и переменные издержки,

выручка от реализации, ставка

дисконтирования, спрос и другие), чтобы

установить, как она должна измениться,

чтобы решение по проекту изменилось на

обратное.

В анализе чувствительности

каждая оценка исследуется по очереди

(постоянные и переменные издержки,

выручка от реализации, ставка

дисконтирования, спрос и другие), чтобы

установить, как она должна измениться,

чтобы решение по проекту изменилось на

обратное.

Отсюда чувствительность любого отдельно взятого потока наличности может быть рассчитана как отношение чистой дисконтированной стоимости (NPV) к дисконтированной стоимости исследуемого потока наличности.

Ограничения этого метода:

1. Каждый параметр варьируется по очереди, остальные считаются неизмененными.

2. Нет формального анализа риска.

3. Анализ чувствительности не сообщает, какая должна быть реакция на его результаты.

Достоинства показателей IRR.

Преимущества метода:

1. Он информативен.

2. Учитывает

временную ценность денег.

3.Точен и реалистичен.

Недостатки показателя IRR:

1. Требует много времени для расчетов.

2. Зависит от объема финансирования.

3. Не учитывает изменение объемов инвестиций по конкурирующим проектам.

Внутренняя норма доходности — Википедия

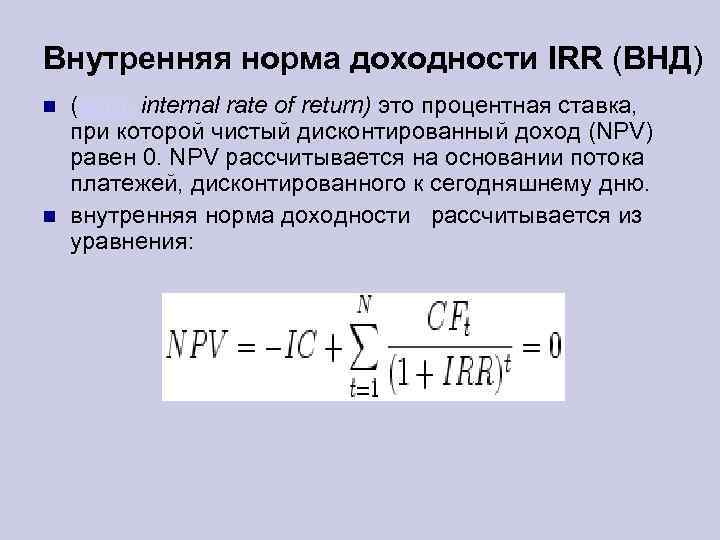

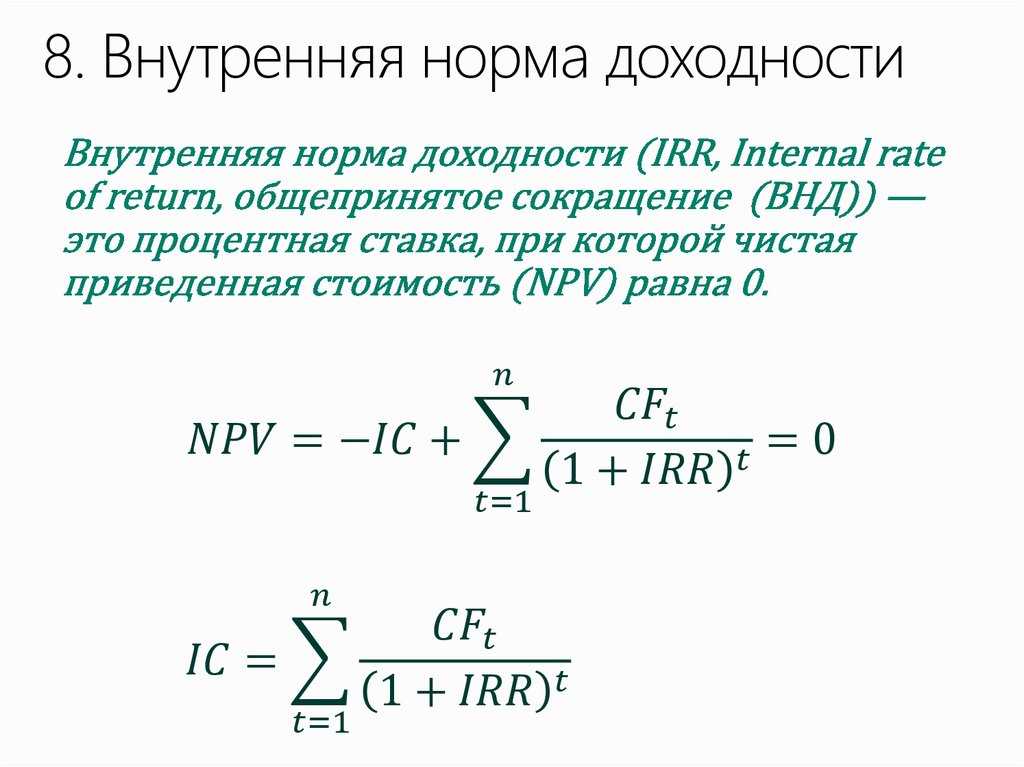

Внутренняя норма доходности (внутренняя норма рентабельности, внутренняя ставка доходности англ. internal rate of return, IRR) — процентная ставка, при которой уравнивается приведённая стоимость будущих денежных поступлений и стоимость исходных инвестиций, чистая приведённая стоимость (NPV) равна 0. NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

Содержание

- 1 Определение

- 2 Внутренняя норма доходности финансовых инструментов

- 3 Применение в ссудном проценте и использование эффективной процентной ставки потребителем

- 4 См.

1] = 0

IRR = 20

1] = 0

IRR = 20 При принятии инвестиционных решений ВНД используется для расчёта ставки альтернативных вложений. При выборе из нескольких проектов с разными ВНД, выбирается проект с максимальным значением ВНД. Данный критерий не используется, если денежные потоки несколько раз за рассматриваемый период меняют знак.

Внутренняя норма доходности финансовых инструментовПравить

Внутренней доходностью для финансовых инструментов называют процентную ставку, при которой дисконтированная стоимость будущего потока платежей по данному финансовому инструменту совпадает с его рыночной ценой. Определённая таким образом внутренняя доходность равна внутренней норме доходности инвестиции в данный финансовый момент времени.

Для определения внутренней нормы доходности облигации часто используют приближённую «купеческую» формулу: r=f+A−PTA+P2{\displaystyle r={\frac {f+{\frac {A-P}{T}}}{\frac {A+P}{2}}}}

, где- A{\displaystyle A} — номинал облигации;

- P{\displaystyle P} — текущая рыночная цена облигации;

- f{\displaystyle f} — годовой купонный доход;

- T{\displaystyle T} (в годах) — срок до погашения облигации.

Связь способа расчёта внутренней нормы доходности с показателем дисконтированной стоимости состоит в том, что показатель внутренней нормы доходности отражает тот уровень ставки дисконтирования, при которой дисконтированная стоимость полученных доходов за вычетом суммы первоначальной инвестиции (чистая дисконтированная стоимость) будет равна нулю. Чем выше должна быть ставка дисконтирования для приведения чистой дисконтированной стоимости полученных доходов к нулю, тем предпочтительнее данная инвестиция.

Показатель внутренней нормы доходности основывается на допущении, что денежные потоки, полученные до погашения инвестиции (истечения срока её действия), будут реинвестированы по ставке, равной внутренней норме доходности, и что она останется неизменной.

Инвестиция считается приемлемой, если внутренняя норма доходности выше, чем минимальный приемлемый показатель окупаемости инвестиций в финансовый инструмент.

Показатель внутренней нормы доходности для облигаций называется доходностью к погашению.

Доходность к погашению облигации может отличаться от купонной ставки, если облигация продаётся по цене, отличающейся от номинальной стоимости.

Доходность к погашению облигации может отличаться от купонной ставки, если облигация продаётся по цене, отличающейся от номинальной стоимости.Применение в ссудном проценте и использование эффективной процентной ставки потребителемПравить

По требованиям ЦБ, банки обязаны указывать ЭПС — эффективную процентную ставку (рассчитанную по формуле, приведённой в статье первой). Данная ставка может быть самостоятельно рассчитана заёмщиком с помощью редактора электронных таблиц и формулы IRR (в Microsoft Excel ВСД). Из-за особенности формулы нужно результат в той же ячейке умножить на период платежей (при ежемесячных платежах — 12, при дневных платежах или нестандартном графике — 365) без округления. Например, по кредиту «10-10-10» записывается −9000 (то есть −10000+1000 стоимость товара минус сумма, уплаченная в кассу, на которую не предоставляется кредит) 1000 (в ячейках A2-A11, то есть 10 раз)

Для большей точности, используя формулу XIRR (openoffice) −9000 15.

01.2011

1000 15.02.2011

1000 15.03.2011

… (10 раз)

XIRR(A1:A11;B1:B11)=26.44 %

01.2011

1000 15.02.2011

1000 15.03.2011

… (10 раз)

XIRR(A1:A11;B1:B11)=26.44 %То есть использование аннуитетного платежа (в каждое число периода) повысило эффективную ставку в 1,13 раз.

Данная формула может быть использована и для других целей (например, приобретение проездного билета на год по сравнению с ежемесячными выплатами).

- Чистая приведённая стоимость

- Доходность к погашению

- Срок окупаемости

- Индекс рентабельности

- Окупаемость инвестиций

- Минимальная приемлемая норма прибыли

- IRR — внутренняя норма доходности пример расчёта, определение, характеристика, формула, условия сравнения, критерий приемлемости, недостатки.

- IRR или NPV какой показатель когда использовать?

- ↑ Аткинсон Э.А., Банкер Р.Д., Каплан Р.С., Юнг М.С. Управленческий учёт. — СПб.: ООО «Диалектика», 2019. — С. 507—508. — 880 с. — ISBN 978-5-907144-70-5.

Внутренняя норма доходности (IRR)

Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая используется для определения потенциальных/будущих инвестиций, которые могут быть прибыльными.

IRR используется, чтобы сделать чистую текущую стоимость (NPV) денежных потоков от проекта/инвестиции равной нулю.

IRR используется, чтобы сделать чистую текущую стоимость (NPV) денежных потоков от проекта/инвестиции равной нулю.Проще говоря, IRR используется для определения того, какой процент возврата инвестиций необходим для того, чтобы он стал безубыточным с поправкой на стоимость затраченного времени и денег. Это часто считается минимально приемлемой отдачей от инвестиций, поскольку большинство компаний хотят сделать больше, чем просто безубыточность.

Внутреннюю норму доходности также иногда называют «нормой доходности дисконтированного денежного потока» или «экономической нормой доходности». «Внутренняя» часть названия относится к тому факту, что в расчет не включаются внешние факторы, такие как инфляция или стоимость капитала.

Формула IRR

- NPV = чистая приведенная стоимость

- CF = Денежный поток за период

- r = внутренняя норма доходности

Проще говоря, IRR определяется путем экспериментов, чтобы найти ставку, при которой чистая приведенная стоимость серии платежей равна 0 долларов США.

Приведенная выше формула является производной версией формулы NPV:

Приведенная выше формула является производной версией формулы NPV:Если ожидается, что платежи для каждого денежного потока будут одинаковыми, вы также можете использовать более простую формулу NPV:

С этого момента единственной переменной, которую необходимо рассчитать, является сама IRR. В большинстве случаев это делается в Microsoft Excel, но при необходимости это можно сделать вручную, как показано ниже. При расчете может потребоваться немного проб и ошибок, но, безусловно, это возможно.

IRR Пример

IRR представлен в процентах. В этом случае найденная IRR составляет 10%. Предполагая, что бизнес ниже 10%, это будет хорошей инвестицией. Если конечная чистая приведенная стоимость не равна нулю, процент должен быть скорректирован соответствующим образом до тех пор, пока эта цель не будет достигнута. Доходность, после правильного расчета, можно сравнить с другими инвестициями, чтобы определить, что в конечном итоге стоит денег.

Как упоминалось выше, нахождение точной скорости, равной 0, может потребовать некоторого количества проб и ошибок, и такие программы, как Microsoft Excel, обычно используются для облегчения этой задачи.

Анализ IRR

IRR можно использовать практически для любых потенциальных инвестиций, включая фондовый рынок, оборудование и другие капиталовложения. Хотя прогнозируемая сумма будущих денежных потоков не всегда точна из-за множества факторов, IRR является отличной отправной точкой при рассмотрении любых будущих инвестиций.

IRR также обычно используется при сравнении того, будет ли выгоднее открыть новый филиал внутри компании или расширить деятельность уже существующего. Примером этого может быть бумажная компания, решающая, открыть ли новую фабрику или просто расширить существующую. И то, и другое, безусловно, увеличит стоимость компании, но IRR может дать хорошее представление о том, какое решение является более прибыльным в долгосрочной перспективе.

IRR также помогает корпорациям оценивать программы обратного выкупа акций.

Подобно приведенному выше примеру нового завода по сравнению с расширением существующего завода, анализ IRR должен показать, что выкуп собственных акций компании в конечном итоге является более выгодной инвестицией, чем использование этого финансирования в другом месте.

Подобно приведенному выше примеру нового завода по сравнению с расширением существующего завода, анализ IRR должен показать, что выкуп собственных акций компании в конечном итоге является более выгодной инвестицией, чем использование этого финансирования в другом месте.Одним из ограничений IRR является то, что он может отдавать предпочтение небольшим инвестициям с краткосрочной доходностью по сравнению с более крупными инвестициями с долгосрочной доходностью. В то время как инвестиции в размере 600 долларов США, которые приносят 1800 долларов США в год, имеют более благоприятную внутреннюю норму доходности, чем инвестиции в размере 15 000 долларов США, которые возвращают 30 000 долларов США в год, более крупные инвестиции в конечном итоге приносят гораздо большую ценность.

IRR Заключение

- Внутренняя норма доходности — это показатель, используемый для обозначения скорости роста, которую можно ожидать от проекта.

- IRR представлен в процентах.

- IRR помогает решить, стоит ли инвестировать в проект.

- IRR обычно представляет собой минимально допустимую отдачу от проекта или инвестиции. Цель компании часто состоит в том, чтобы сделать больше, чем безубыточность.

- IRR помогает компании определить, какие инвестиции будут прибыльными, включая помощь в принятии решений о расширении существующих активов или покупке нового оборудования. иранских рублей

Калькулятор IRR

Вы можете использовать приведенный ниже калькулятор для расчета IRR. Вам нужно будет поэкспериментировать со значением процентной ставки, чтобы найти правильную ставку, которая дисконтирует чистую текущую стоимость обратно до 0.

Итак, например, если ваш денежный поток был равен одному периоду, в размере 105 долларов, а первоначальные инвестиции составляли 100 долларов, тогда, чтобы получить NPV в размере 0 долларов, вам потребуется процентная / учетная ставка 5%. Это ваша внутренняя норма прибыли.

Процентная ставка

Первоначальные инвестиции

Денежный поток 1

Денежный поток 2

Денежный поток 3

Денежный поток 4

Денежный поток 5

Денежный поток 6

Денежный поток 7

Денежный поток 8

Денежный поток

Денежный поток 10 0003

.

Чистая приведенная стоимость

Часто задаваемые вопросы

1. Что такое внутренняя норма доходности (IRR)?

Внутренняя норма доходности (IRR) — это процентная доходность инвестиций, при которой приведенная стоимость притока денежных средств от инвестиций равна приведенной стоимости всех оттоков денежных средств, включая первоначальные инвестиции.

2. Для чего используется внутренняя норма доходности (IRR)?

Внутренняя норма доходности используется, чтобы помочь принять решение о том, стоит ли инвестировать в конкретный проект. Он также используется для сравнения различных потенциальных инвестиций и определения наиболее выгодных.

3. Чем выше внутренняя норма доходности (IRR) лучше?

Не обязательно. Внутренняя норма доходности — это только один фактор, который следует учитывать при принятии решения об инвестировании в проект. Более высокая IRR не всегда означает, что инвестиции лучше.

4. Что такое хорошая внутренняя норма доходности (IRR)?

На этот вопрос нет однозначного ответа. Это зависит от конкретной компании и рассматриваемого проекта. Однако все, что выше 10%, обычно считается хорошим.

5. Является ли внутренняя норма прибыли (IRR) такой же, как ROI?

Нет, внутренняя норма доходности — это не то же самое, что рентабельность инвестиций. Рентабельность инвестиций измеряет, сколько денег было заработано или утеряно на инвестициях, а внутренняя норма доходности рассчитывает, насколько удачной была сделка.

IRR: что это такое и как он используется

Почему инвесторы в недвижимость используют этот показатель?

Многие инвесторы предпочитают рассчитывать внутреннюю норму доходности, поскольку она включает в себя несколько факторов, которых нет в ROI.

При расчете IRR для инвестиций инвестор оценивает норму прибыли после учета прогнозируемого денежного потока и временной стоимости денег.

При расчете IRR для инвестиций инвестор оценивает норму прибыли после учета прогнозируемого денежного потока и временной стоимости денег.Если у инвестора есть несколько вариантов для рассмотрения при инвестировании, он может рассчитать IRR каждой возможности. Выбор инвестиции с самой высокой внутренней нормой доходности, вероятно, обеспечит лучшую отдачу.

Как упоминалось ранее, IRR — это показатель, который инвестор может использовать для определения того, стоит ли инвестировать. Этот показатель тесно связан с идеей чистой приведенной стоимости денег, или NPV. Подобно IRR, NPV представляет собой разницу между приведенной стоимостью денежных доходов и приведенной стоимостью денежных убытков за определенный период времени. IRR и NPV имеют сопоставимое использование и преследуют одну и ту же цель определения прибыльности.

В конечном счете, расчет IRR для каждой потенциальной инвестиции в недвижимость поможет инвесторам понять, сколько она будет стоить в будущем, показав ее сегодняшнюю стоимость.

Мы должны отметить, что расчет IRR инвестиций не является хрустальным шаром в будущем инвестиций. Расчеты IRR в значительной степени зависят от прогнозируемых будущих денежных потоков, на которые может влиять множество непредсказуемых внешних факторов.

Каковы пределы IRR?

Внутренняя норма доходности — отличный показатель для оценки инвестиционного потенциала. Он часто используется для анализа капитальных проектов и улучшений и того, как они влияют на общие затраты.

IRR может прогнозировать положительные денежные потоки и учитывать более крупные статьи расходов, но он ограничен прогнозами и оценками. IRR легко неверно истолковать и использовать для введения в заблуждение потенциальных инвесторов или акционеров. IRR и NPV являются оценками и должны рассматриваться как таковые при использовании для оценки инвестиций в недвижимость.

Ранее мы упоминали, что ROI и IRR имеют много общего, но имеют значительные различия. Самым большим является то, что IRR учитывает временную стоимость денег.

Например, если у проекта гораздо более короткий график, чем у другого рассматриваемого проекта, у него может быть гораздо более высокая IRR. С другой стороны, проект с более длительным графиком может иметь низкую внутреннюю норму доходности, но он медленно и стабильно приносит прибыль. Если вы не оцениваете инвестиции с помощью нескольких показателей, вы можете упустить отличные возможности для создания своего портфеля.

Например, если у проекта гораздо более короткий график, чем у другого рассматриваемого проекта, у него может быть гораздо более высокая IRR. С другой стороны, проект с более длительным графиком может иметь низкую внутреннюю норму доходности, но он медленно и стабильно приносит прибыль. Если вы не оцениваете инвестиции с помощью нескольких показателей, вы можете упустить отличные возможности для создания своего портфеля.Что считается «хорошей» внутренней нормой доходности?

Будет ли IRR хорошим или плохим, будет зависеть от ваших целей как инвестора, стоимости капитала и альтернативных издержек, которые вы несете как инвестор. Хорошая идея — разработать инвестиционную стратегию, соответствующую вашему образу жизни, установив достижимые цели и установив свой уровень комфорта с учетом связанных с этим рисков.

Например, наш друг Алекс является инвестором в недвижимость, который предпочитает инвестировать в сделки с недвижимостью с IRR 25% или выше. Недавно им представилась инвестиционная возможность, связанная с немного большим риском и 20% IRR с меньшим временем разработки.

Об авторе