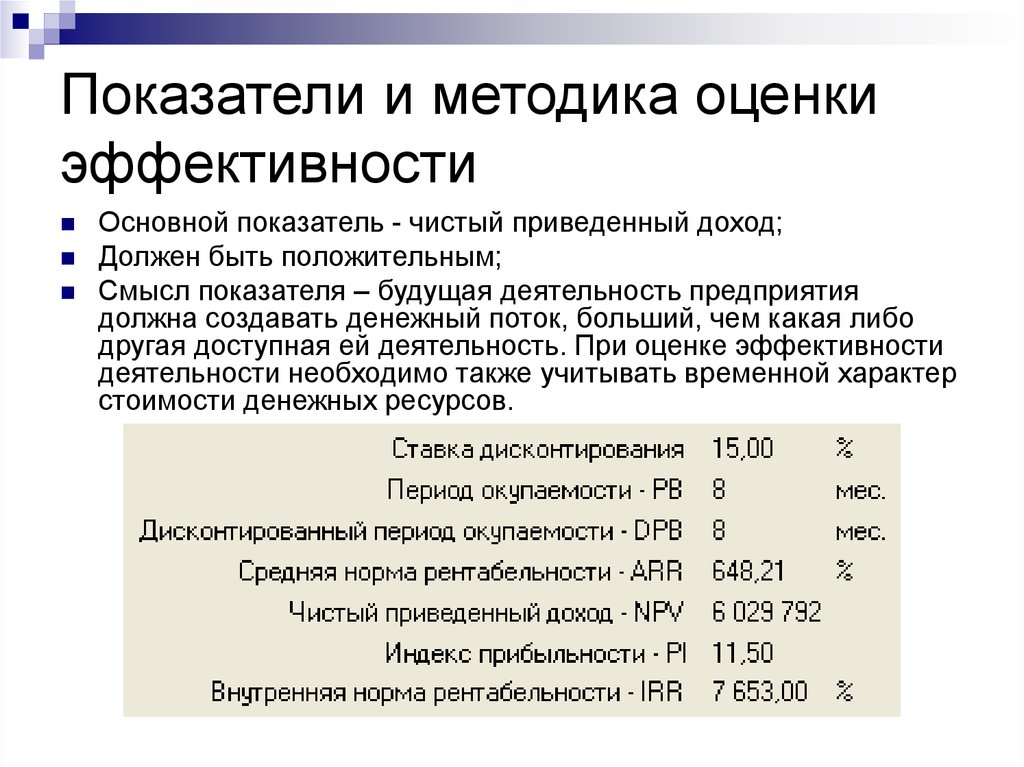

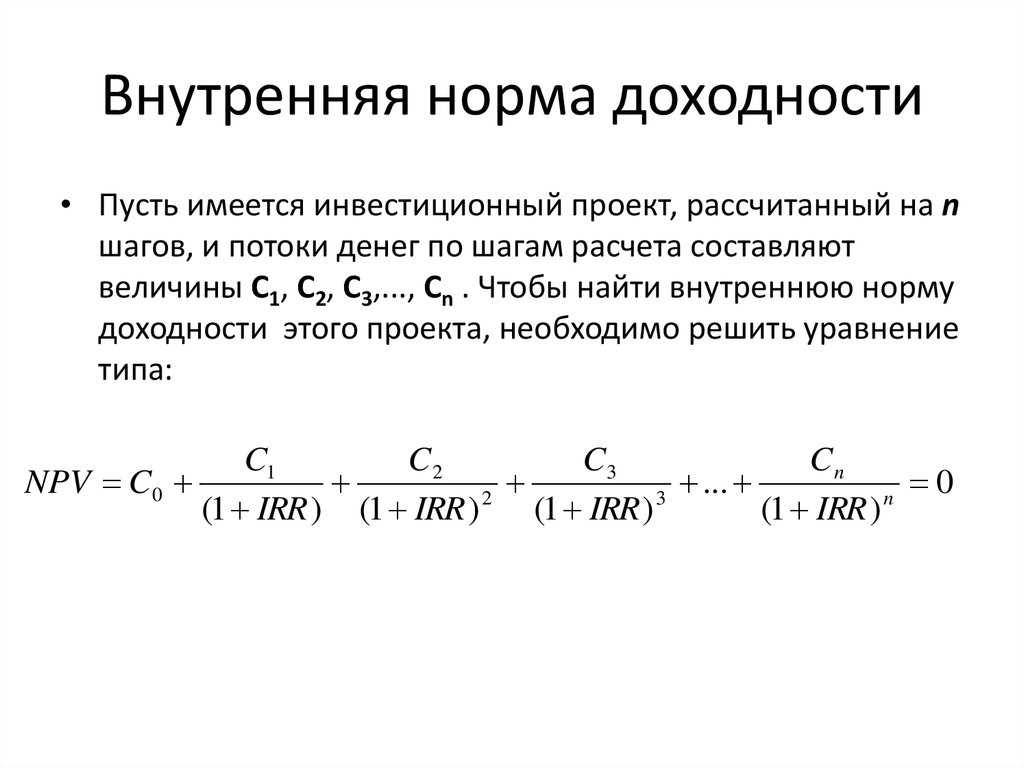

Внутренняя норма доходности irr онлайн: Калькулятор внутренней нормы доходности (IRR)

Внутренняя норма доходности (IRR) — презентация онлайн

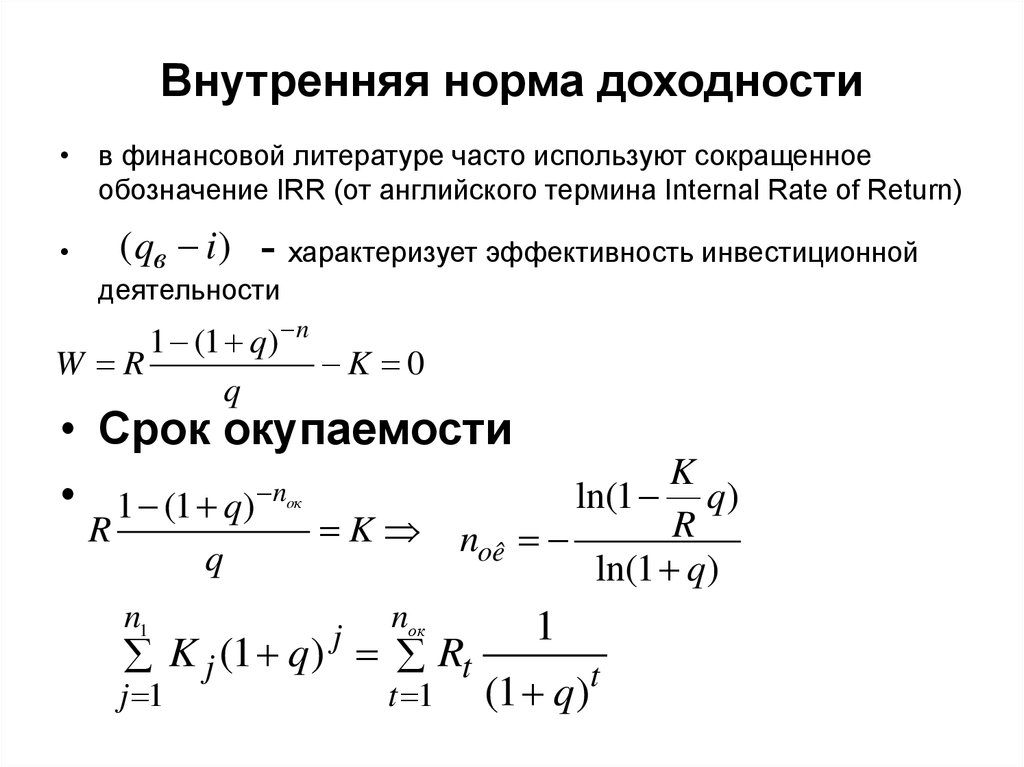

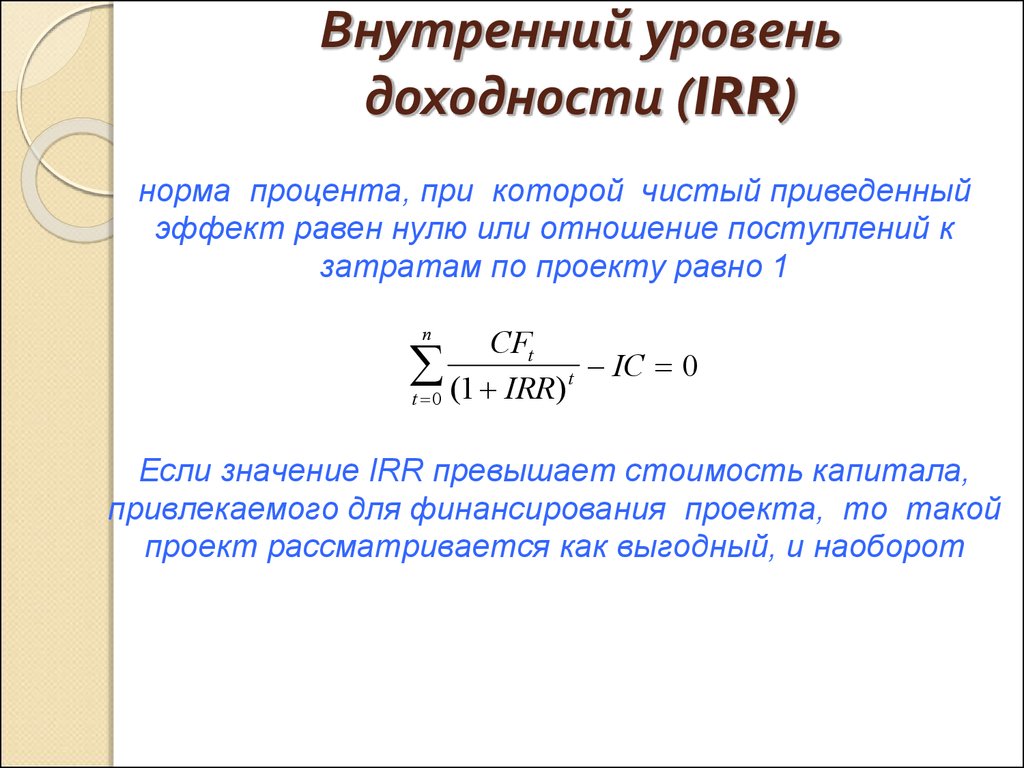

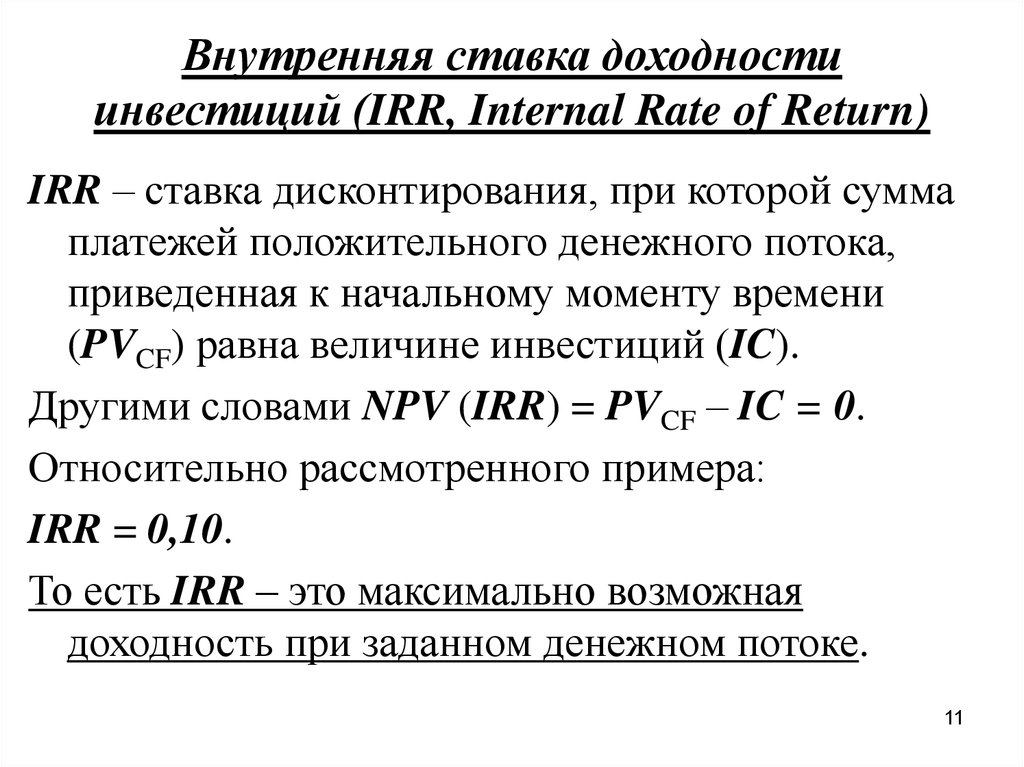

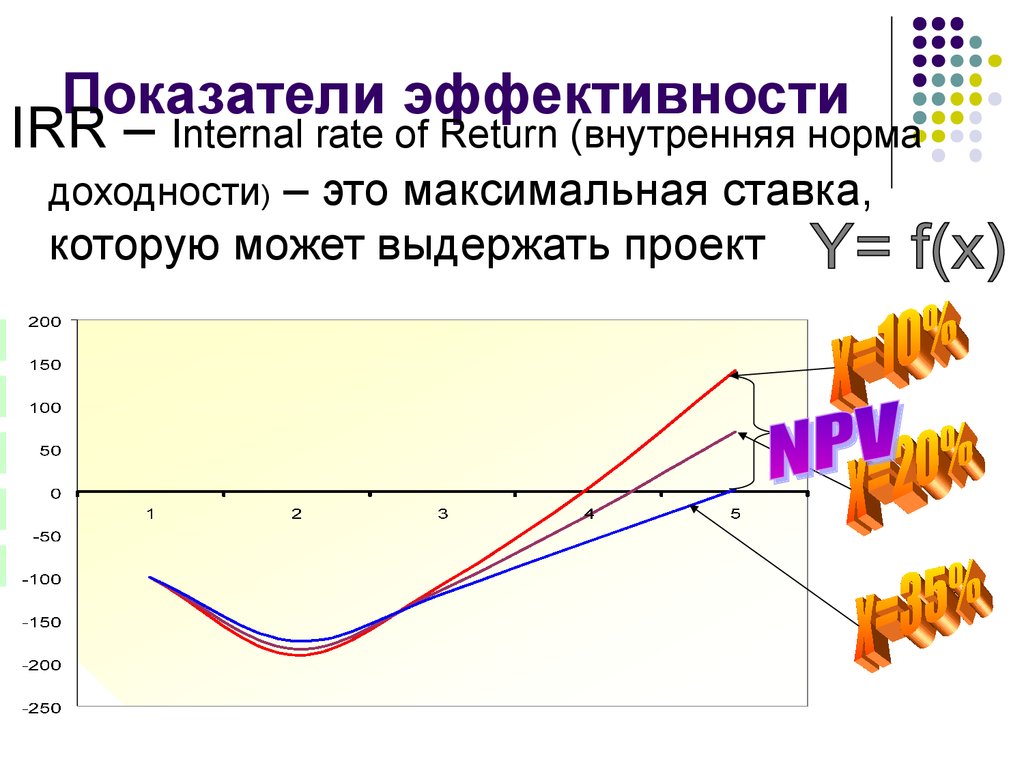

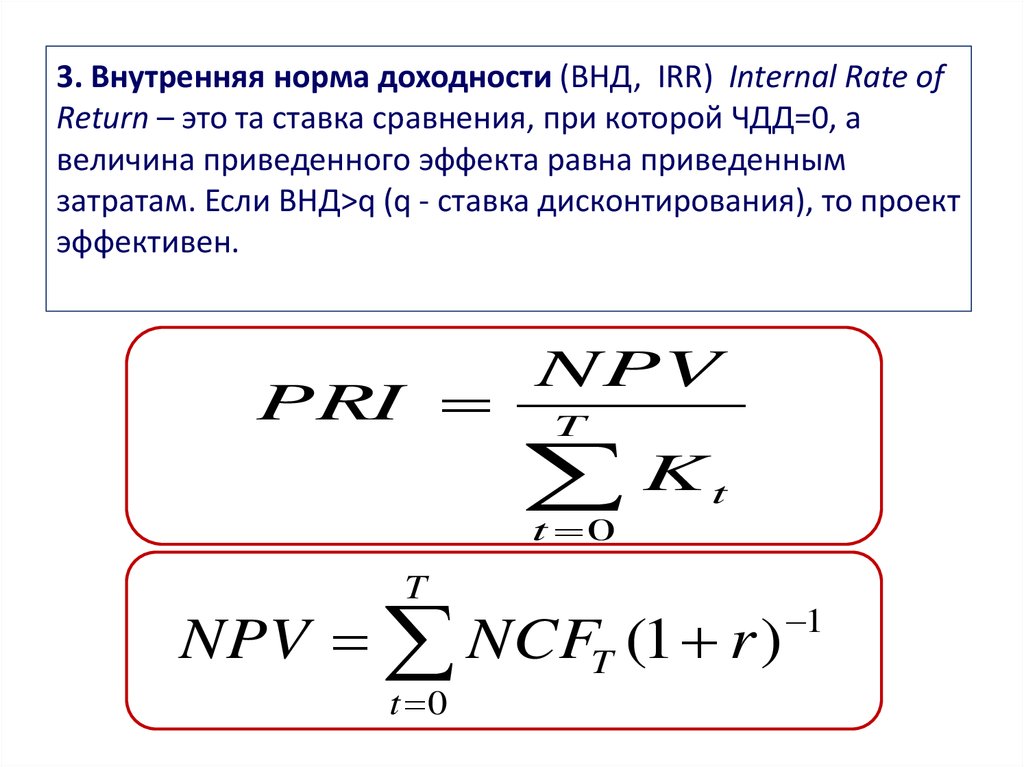

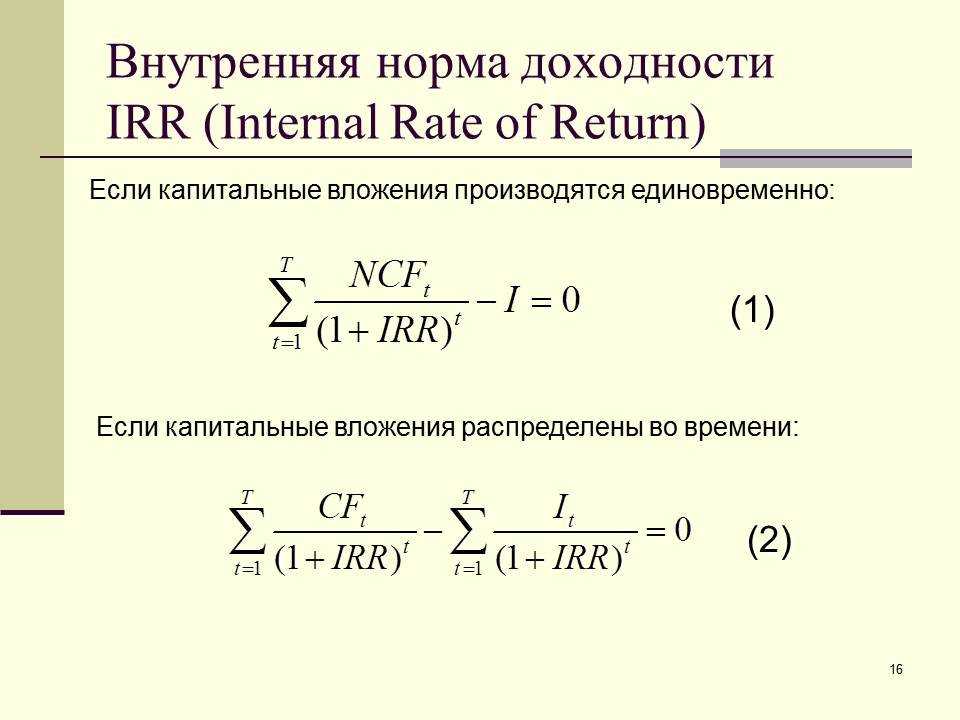

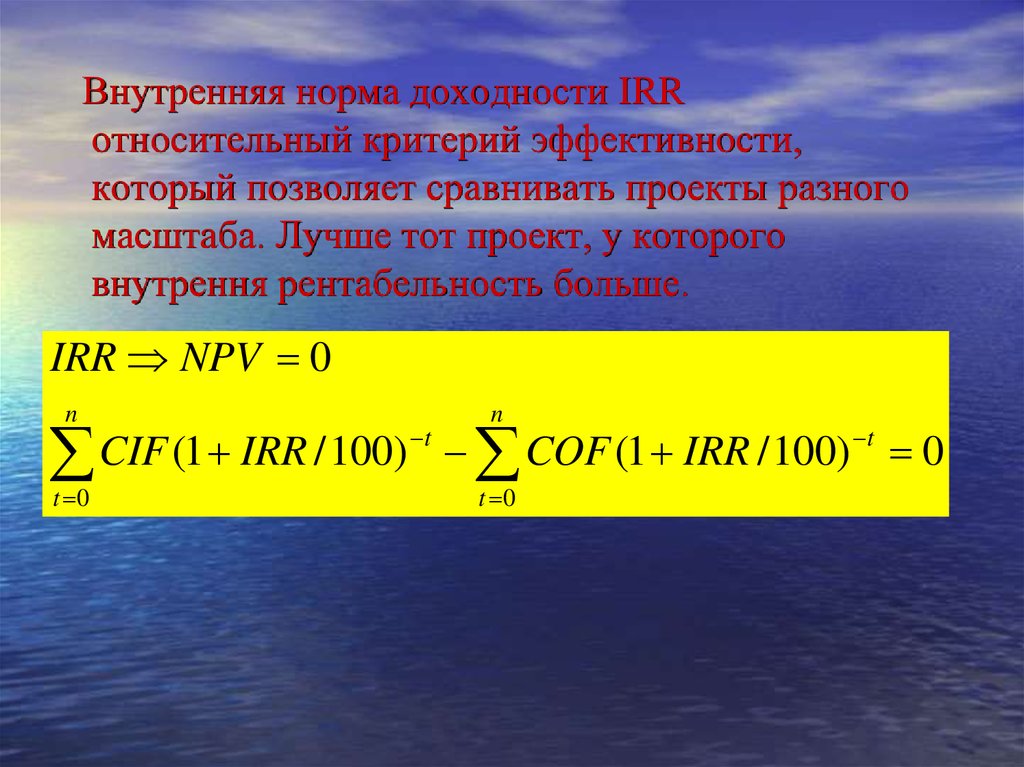

1. Внутренняя норма доходности (IRR)

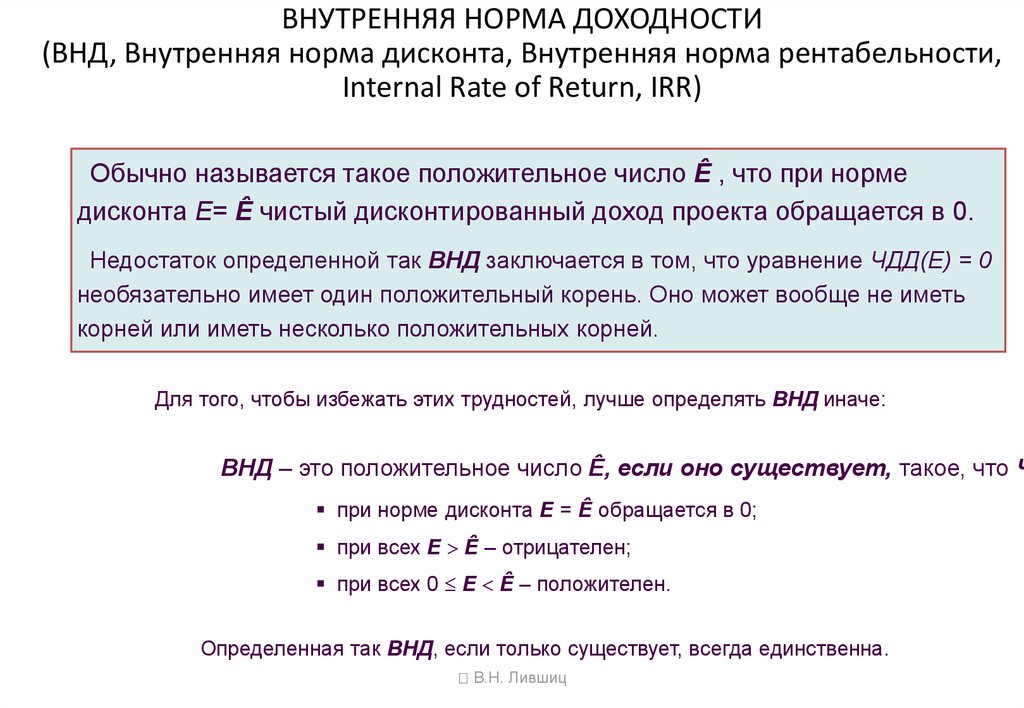

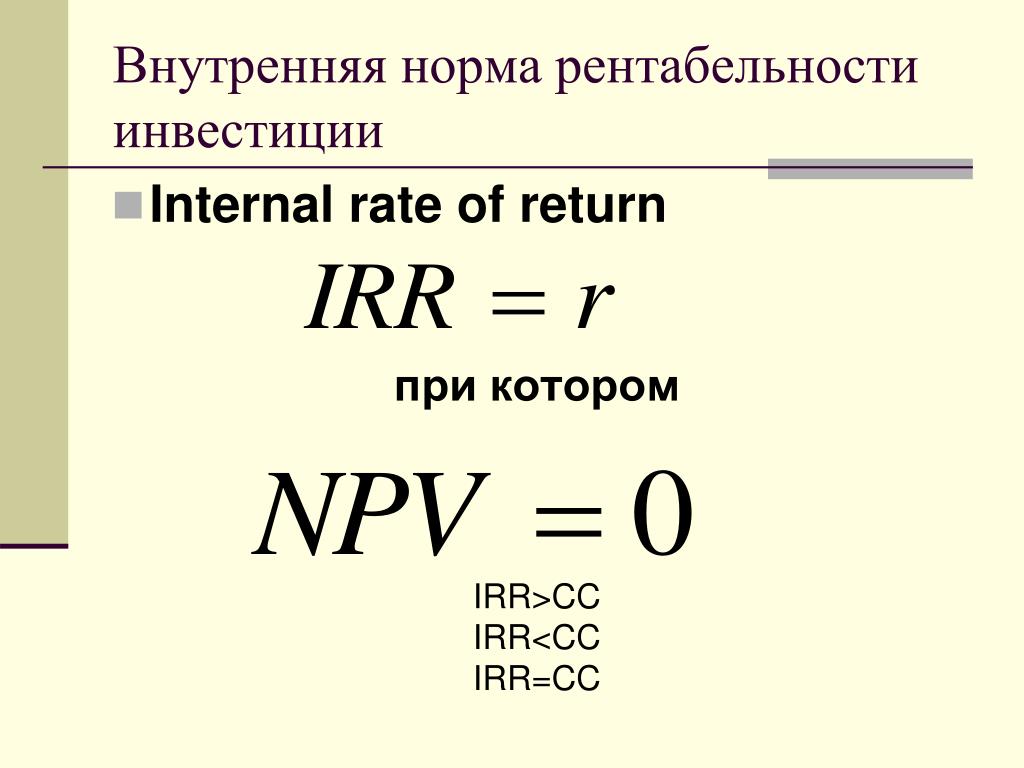

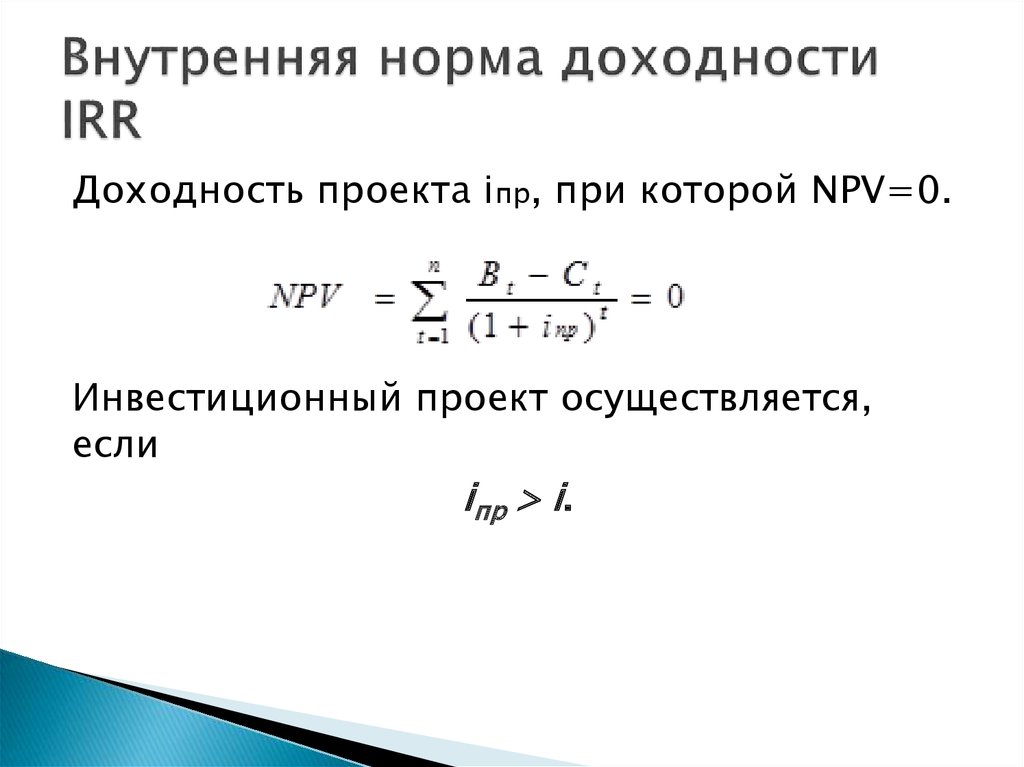

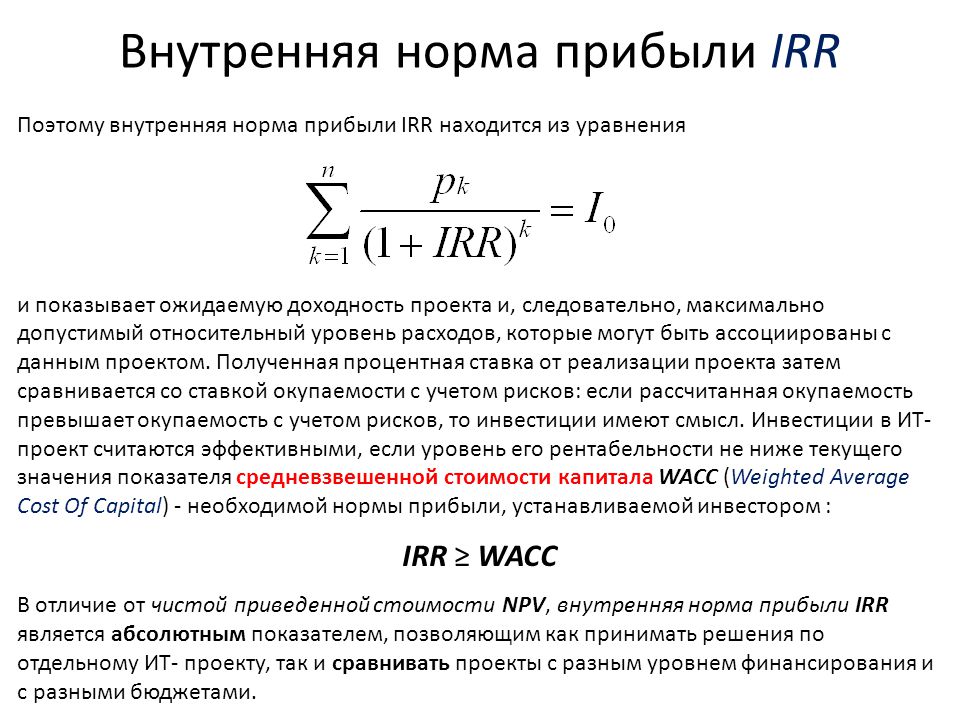

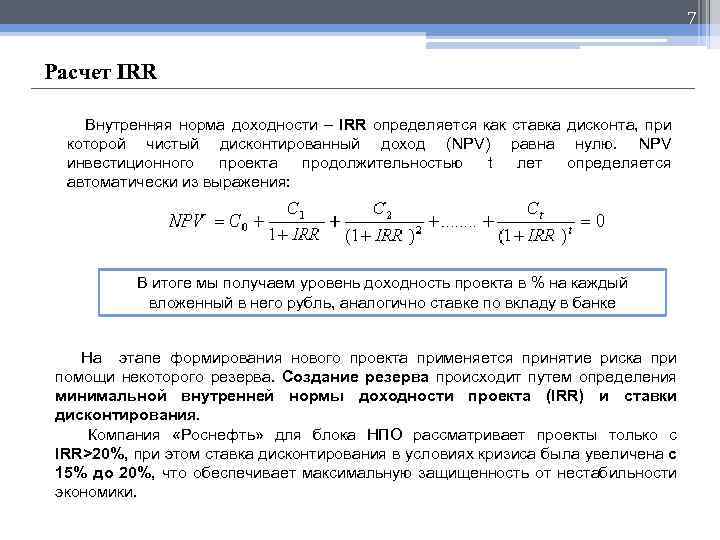

IRR (Internal Rate of Return) — та ставка дисконтирования (R), прикоторой NPV инвестиционного проекта становится = 0, т.е.

инвестиционные затраты по проекту уравновешиваются доходами от

его внедрения.

IRR — нижний уровень доходности или та максимальная ставка

дисконтирования, при которой проект остается безубыточным.

NCF 1

NCF 2

NCF n

+

+

+

…

1

2

n

( 1 + IRR)

( 1 + IRR)

( 1 + IRR)

I1

I2

In

=0

…

1

2

n

( 1 + IRR)

( 1 + IRR)

( 1 + IRR)

Где NCFi — чистый денежный поток за i-период

Ii — величина инвестиций за i-й период

n — количество периодов

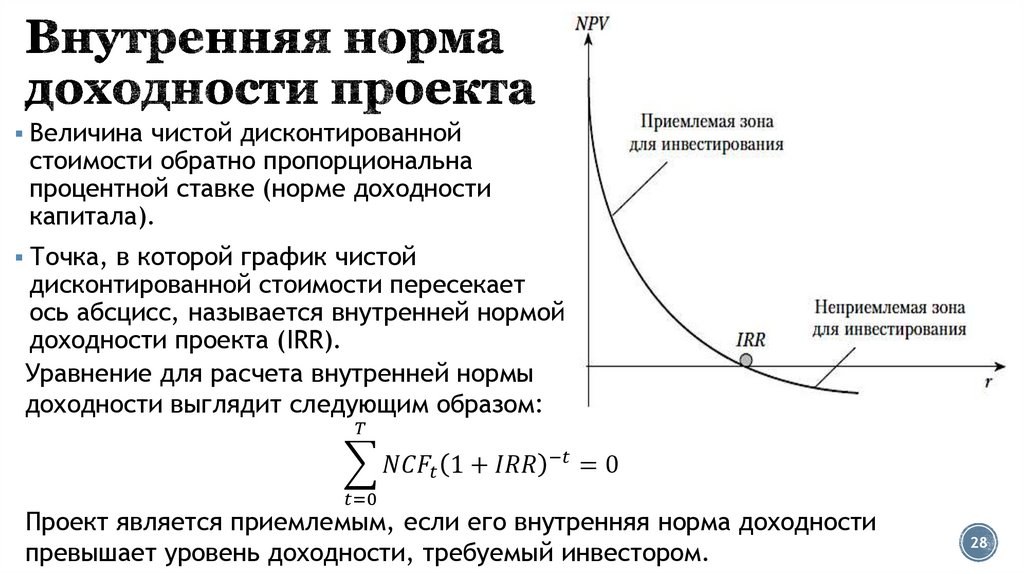

2. Внутренняя норма доходности

NPVИскомая ставка

внутренней

доходности

IRR

R

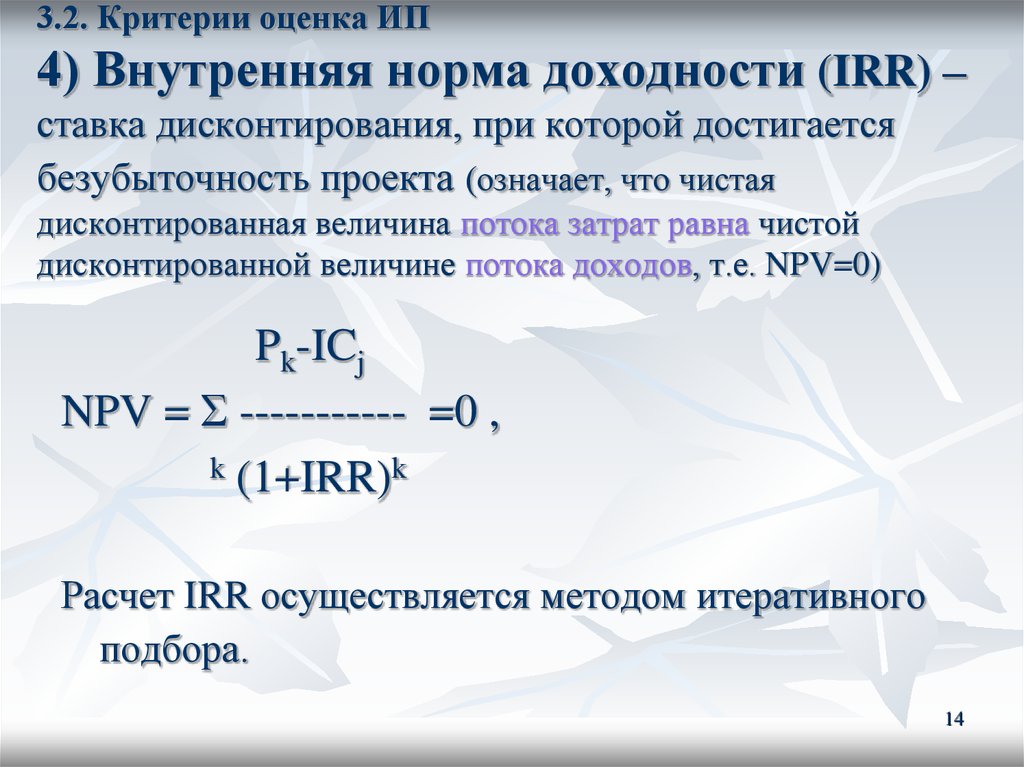

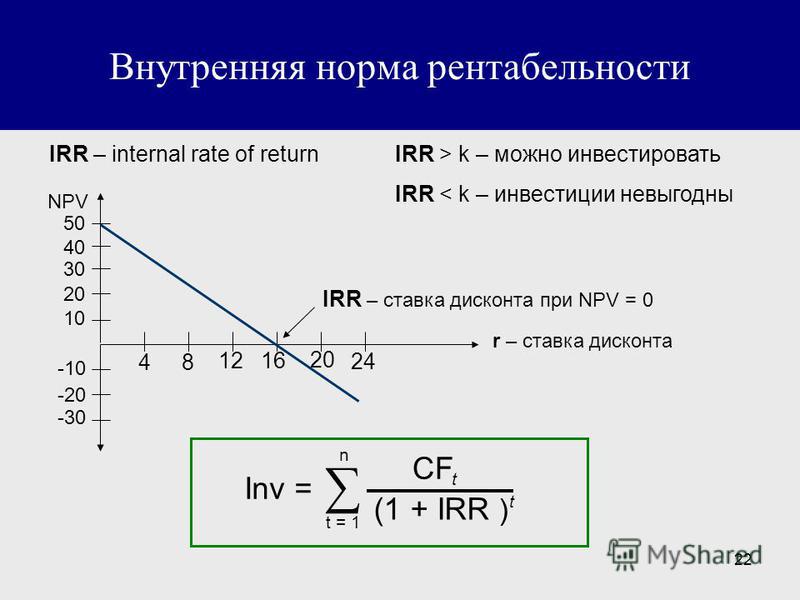

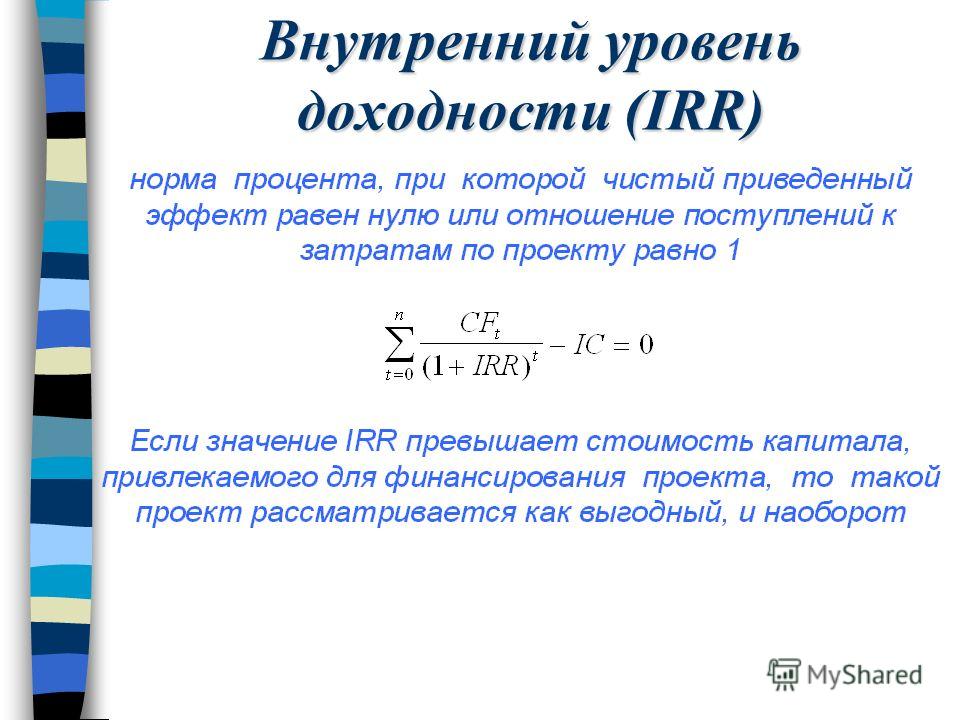

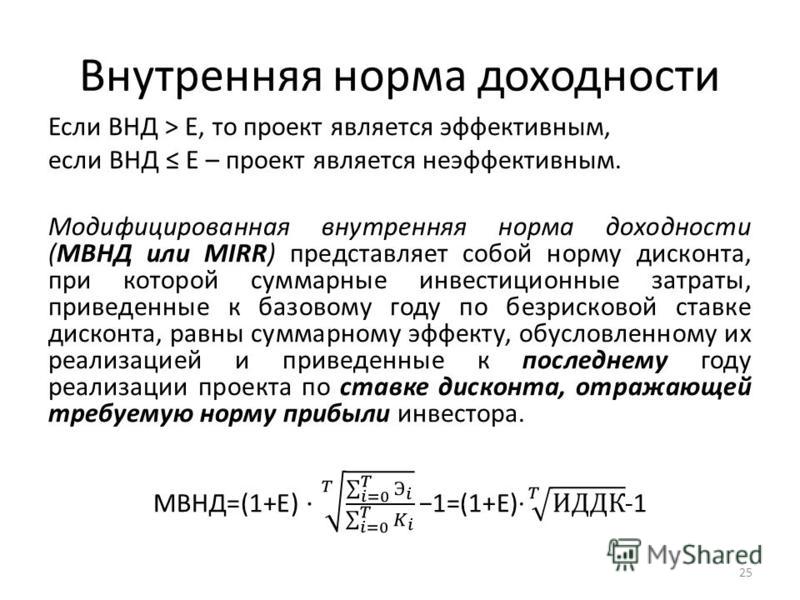

3. Принятие решения по величине IRR

Если IRR инвестиционного проекта >нормативной ставки дисконтирования, то

проект считается приемлемым.

Если IRR инвестиционного проекта <

нормативной ставки дисконтирования, то

проект признается неприемлемым.

4. Выводы из установленной величины IRR:

Внутренняя норма доходности — таставка дисконтирования, при

которой сумма дисконтированных

притоков денежных средств равна

сумме дисконтированных оттоков

При расчете IRR предполагается полная

капитализация получаемых чистых

доходов, то есть все образующиеся свободные

денежные средства должны быть либо

реинвестированы, либо направлены на

погашение внешней задолженности

6. Капитализация процентов

Капитализация процентов — процесс реинвестированияпроцентов

Сложный процент — начисление процентов на полученный

доход, что означает получение «процентов с процентами», а

результат называется сложным процентом

FV = PV * ( 1 + r )

Номер периода

t

Будущая

стоимость денег

Текущая

(настоящая)

стоимость денег

Процентная

ставка

Коэффициент

капитализации

В случае простого процента, процент не реинвестируется и проценты

начисляются за каждый период только на основную сумму

7.

Сущность показателя IRRIRR — та максимальная ставка

Сущность показателя IRRIRR — та максимальная ставкаплаты за привлекаемые источники

финансирования проекта, при

которой проект остается

безубыточным

8. Принятие решения по величине IRR

IRR — нижний гарантированныйуровень прибыльности инвестиционных

затрат.

Поэтому IRR должен превышать

среднюю норму прибыли в

рассматриваемом секторе экономики

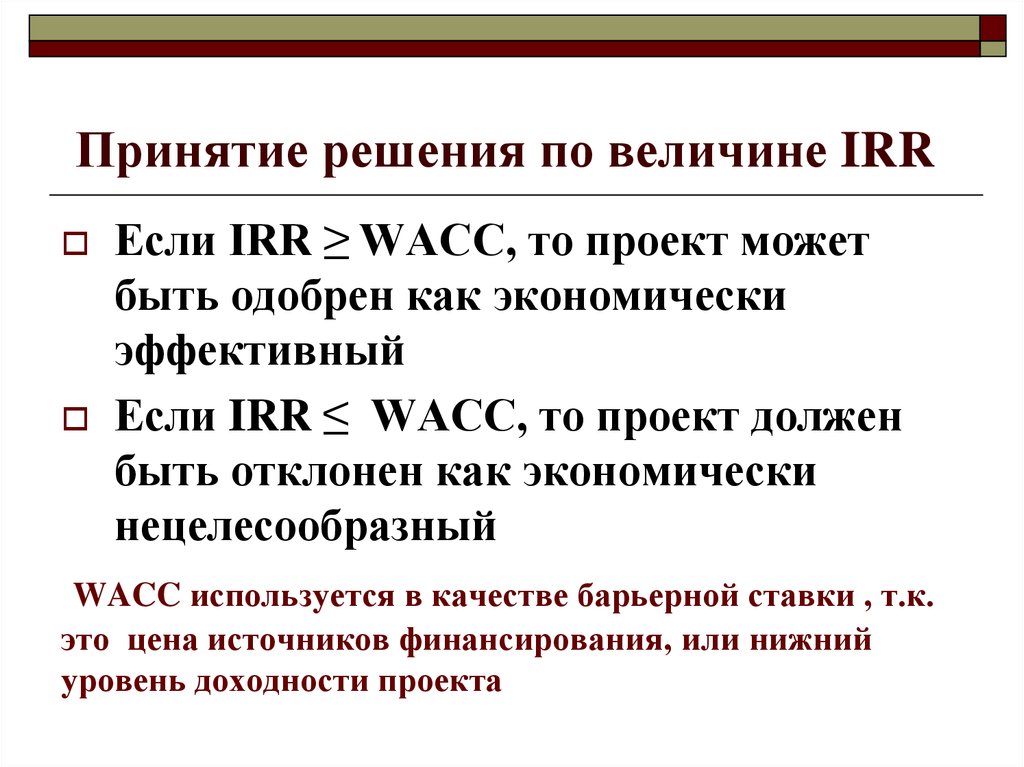

9. Принятие решения по величине IRR

Если IRR ≥ WACC, то проект можетбыть одобрен как экономически

эффективный

Если IRR ≤ WACC, то проект должен

быть отклонен как экономически

нецелесообразный

WACC используется в качестве барьерной ставки , т.к.

это цена источников финансирования, или нижний

уровень доходности проекта

10. Частота применения показателей эффективности проектов

ПоказательIRR

NPV

Другие показатели

Применение в качестве

основного

69

32

12

Применение в

качестве

вспомогательного

14

39

21

Примечание: Таблица составлена на основании опроса 103

крупнейших инвестиционных компаний США.

При этом 98 компаний ответили, что в качестве основного

показателя эффективности они обычно выбирают 1-2

показателя.

11. Применение IRR

IRR измеряет привлекательность отдельногопроекта

11

Нельзя сравнивать IRR взаимно исключающих

альтернатив

Трудности возникают при неоднократной смене знака

денежного потока на протяжении жизненного цикла

проекта

Выбор наиболее привлекательных для

инвестирования проектов при ограниченном

бюджете

Выбор наиболее привлекательных источников

финансирования

12. Индекс прибыльности проекта PI – Profitability Index

PI показывает относительную доходность проекта иравен отношению дисконтированного потока доходов

к дисконтированному потоку затрат

CFt

(1 + R)t

PI =

It

(1 + R)t

Проект принимается, если PI >1 и отклоняется при PI < 1

12

13. Дисконтированный срок окупаемости (Discounted Payback)

13DPP – число периодов, необходимое для

того, чтобы сумма чистых

дисконтированных доходов сравнялась

с начальными затратами

Когда баланс проекта впервые

достигает 0, DPP равен числу периодов

14.

Дисконтированный срок окупаемости (Discounted Payback)Достоинства

Дисконтированный срок окупаемости (Discounted Payback)ДостоинстваУчет временной стоимости денег

Наглядность

15. Дисконтированный срок окупаемости (Discounted Payback)

Недостатки показателя:Игнорирование ДП после срока

окупаемости

Меньшая точность измерения риска

по сравнению с NPV и IRR

16. Отражение риска с помощью DPP

NPV0

Risk

16

t

DPP

17. Максимальный денежный отток с учетом дисконтирования (Discounted Cash Outflow)

Это максимальное значение абсолютной величиныотрицательного накопленного дисконтированного

сальдо от инвестиционной и операционной

деятельности;

Показывает минимальный дисконтированный объем

внешнего (по отношению к проекту) финансирования

проекта, необходимый для обеспечения его

финансовой реализуемости

17

18. ВОПРОС ДЛЯ ОБСУЖДЕНИЯ:

Что такое инвестиционныйриск? Можно ли его измерить?

18

Наиболее распространенной ошибкой

предприятий, планирующих реализацию

инвестиционных проектов, является

недостаточная проработка рисков,

которые могут повлиять на доходность

проектов

20.

Что понимают под риском проектаПод проектными рисками понимается, как

Что понимают под риском проектаПод проектными рисками понимается, какправило, предполагаемое ухудшение итоговых

показателей эффективности проекта,

возникающее под влиянием неопределенности.

В количественном выражении риск обычно

определяется как изменение численных

показателей проекта: чистой приведенной

стоимости (NPV), внутренней нормы доходности

(IRR) и срока окупаемости (PB).

21. Что понимают под неопределенностью

Под неопределенностью понимаетсянеточность или неполнота информации

об условиях реализации проекта, в том

числе, о связанных с ним затратах и

результатах

22. Основные риски, присущие практически всем проектам:

операционный рискриск несоблюдения графика проекта

риск превышения бюджета проекта

общеэкономические риски.

23. Операционный риск

Операционный риск — это риск недополученияприбыли в результате снижения объема

реализации или цены товара. Этот риск

является одним из наиболее значимых для

большинства инвестиционных проектов.

Причиной его возникновения может быть

неприятие нового продукта рынком или слишком

оптимистическая оценка будущего объема

продаж

24. PERT-анализ

Для более точной оценки срока и бюджетапроекта существуют особые методики, в

частности метод PERT-анализа (Program

Evaluation and Review Technique)

25. Алгоритм PERT-анализа:

Ожидаемый срок (стоимость) =(Оптимистический срок (стоимость) + 4 х

Наиболее вероятный срок (стоимость) +

Пессимистический срок (стоимость)) : 6

26. Общеэкономические риски

Это риски, связанные с внешними поотношению к предприятию факторами:

риски изменения курсов валют;

усиления или ослабления инфляции;

риск увеличения конкуренции;

риск выхода на рынок новых игроков

27. Процедура оценки и анализа проектных рисков

28. Качественный анализ рисков

Это описание неопределенностей,присущих проекту, причин, которые их

вызывают и определение областей,

факторов и видов рисков проекта.

В результате будет сформирован перечень

рисков, которым подвержен проект.

29. Количественный анализ рисков

Он включает в себя определение иоценку:

вероятности данного вида риска

опасности (значимости) риска

степени важности данного риска

Результатом является ранжирование

рисков по степени важности

30. Риск и эффективность проекта

Количественный анализ рисков необходимдля того, чтобы оценить, каким образом

наиболее значимые рисковые факторы

могут повлиять на показатели

эффективности инвестиционного проекта.

31. Методы количественного анализа риска и неопределенности

анализ влияния отдельных факторов(анализ чувствительности)

анализ влияния комплекса факторов

(сценарный анализ)

имитационное моделирование (метод

Монте-Карло)

32. Анализ чувствительности

Это стандартный метод количественногоанализа, который заключается в изменении

значений критических параметров

(физического объема продаж,

себестоимости и цены реализации),

подстановке их в финансовую модель

проекта и расчете показателей

эффективности проекта при каждом таком

изменении.

33. Изменение показателей эффективности в зависимости от изменения цены реализации продукции фирмы

Показатели эффективностиNPV, тыс. долл.

IRR, %

Фактор — изменение цены реализации (в % от запланированного уровня

-50% -40% -30% -20% -10%

0% 10% 20% 30% 40%

-1150 -531

64

641 1206 1765 2314 2857 3390 3923

5

12

19

25

31

36

42

47

52

56

34. Анализ чувствительности

Анализ чувствительности очень нагляден,однако главным его недостатком является

то, что анализируется влияние только

одного из факторов, а остальные

считаются неизменными

35. Метод сценариев

Обычно рассматривают три сценария: оптимистический,пессимистический и наиболее вероятный, В каждом из

сценариев фиксируются соответствующие значения

отобранных факторов, после чего рассчитываются

показатели эффективности проекта. Результаты сводятся

в таблицу. Как и при анализе чувствительности, каждому

сценарию на основе экспертных оценок присваивается

вероятность его реализации.

Данные каждого сценария

Данные каждого сценарияподставляются в основную финансовую модель проекта,

и определяются ожидаемые значения NPV и величины

риска.

36. Величина NPV в млн.р.при изменении фактора на +10% или -10%

Факторы-10%

Базовое значение

+10%

Цена за ед.

75

150

225

Объем

продаж

90

150

210

Плата за

кредит

Стоимость

материалов

170

150

130

180

150

130

Налоги

160

150

140

37. Анализ сценариев развития

СценарииВероятность NPV, млн.р. NPV с учетом

вероятности

Оптимистичес

кий

0,25

45

45*0,25=11,25

Нормальный

0,5

15

15*0,5=7,5

Пессимистиче

ский

0,25

-5,0

Всего

1,0

-5*0,25=-1,25

11,25+7,51,25=17,5

38. Результат анализа сценариев

Чистая настоящая стоимостьпроекта больше нуля,

следовательно, с учетом

проанализированных рисков

проект экономически эффективен

39.

Метод имитационного моделированияВ случае, когда точные оценки параметров

Метод имитационного моделированияВ случае, когда точные оценки параметров( как в сценарном анализе) задать нельзя, а

аналитики могут определить только

интервалы возможного колебания

показателя, используют метод

имитационного моделирования МонтеКарло

40. Метод имитационного моделирования

На первом этапе задаются границы, в которых можетизменяться параметр. Затем программа случайным

образом (имитируя случайность рыночных процессов)

выбирает значения этого параметра из заданного

интервала и рассчитывает показатель эффективности

проекта, подставляя в финансовую модель выбранное

значение. Проводится несколько сотен таких

экспериментов (при электронных расчетах это занимает

несколько минут), и получается множество значений

NPV, для которых рассчитываются среднее значение, а

также величина риска (стандартное отклонение)

41. Преимущества метода Монте -Карло

Возможен учет большой гаммынеопределенностей, с которыми может

столкнуться реальный проект

Интервальные, а не точечные характеристики

показателей эффективности проекта

Большое число, в том числе, случайных

сценариев.

42. Программные пакеты для инвестиционного проектирования

семинар “Инвестиционное проектирование”COMFAR

PROPSPIN

Альт-Инвест

Мастер проектов

Project Expert

ИНЭК-Инвестор

созданы в UNIDO и прошли международную сертифисозданы российскими разработчиками

кацию

«Закрытый» пакет

«Открытый” пакет

«Открытый” пакет

«Закрытый» пакет

(электронные таблицы)

(электронные таблицы)

ВАЖНЕЙШИЕ ДОСТОИНСТВА

Гарантия надежности

Ориентация на быст Возможности адаптации

Возможность более

рый

просмотр

разсистемы

к

изменению

глубокого и комплекс Доступ к выходным

личных вариантов

любых параметров

ного анализа проекформам

тов

Хорошая графика

ОСНОВНЫЕ НЕДОСТАТКИ

Жесткая заданность

Ограничения по сроку

Низкая защищенность

Меньшая гибкость

условий

инвестирования, проот ошибочных действий

Периодическое отдуктам и ресурсам

Несоответствие росставание пакета от

сийским условиям

Отсутствие учета инизменяющихся услофляции

вий

Нет учета инфляции

ОБЩИЕ НЕДОСТАТКИ

Ограниченная возможность учета влияния конкретных рисков

Не предлагают алгоритмов оптимизации

Не имеют графических или аналитических средств сравнения различных проектов

Не «различают» пользователей: один и тот же набор выходных показателей

Как рассчитать внутреннюю норму доходности (IRR) • BUOM

Автор: редакционная команда Indeed

24 августа 2021 г.

Различные компании инвестируют в новые продукты или разработки, стремясь увеличить свои доходы. Для того, чтобы определить, стоит ли ваши инвестиции, вы должны рассмотреть возможность расчета внутренней нормы доходности (IRR). Это измерение может быть полезным индикатором того, разумно ли были потрачены ваше время и деньги. Чем лучше вы понимаете IRR, тем лучше вы будете делать стоящие инвестиции и/или проекты.

В этой статье мы определим IRR, его важность и способы его расчета.

Что такое IRR?

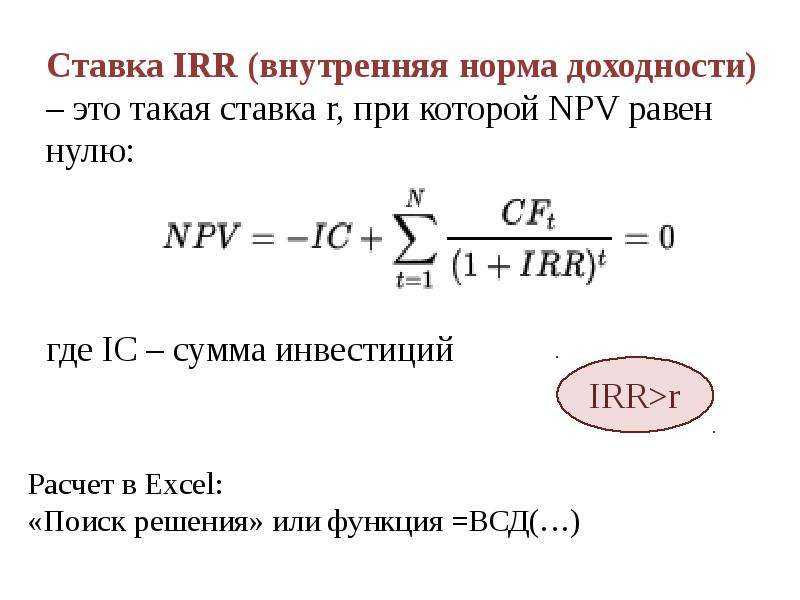

IRR — это ставка дисконтирования, при которой чистая приведенная стоимость всех будущих денежных потоков от инвестиции или проекта равна нулю. Другими словами, это средство измерения того, насколько прибыльными будут инвестиции или проект. IRR используется предприятиями для определения ставки дисконтирования, при которой инвестиции или будущие проекты принесут достойный доход.

Если прибыль достаточно велика, то есть больше, чем ставка, используемая для дисконтирования денежных потоков, компания сочтет инвестиции или проект достойными продолжения, потому что это выгодно для их бизнеса. Если IRR не соответствует требуемой компанией норме прибыли и, следовательно, меньше ставки дисконтирования, они, скорее всего, прекратят инвестировать или вообще откажутся от проекта. Это потому, что это не добавляет никакой ценности бизнесу. В конце концов, компании хотят тратить время и деньги только на инвестиции и проекты, которые окажутся для них выгодными.

Если IRR не соответствует требуемой компанией норме прибыли и, следовательно, меньше ставки дисконтирования, они, скорее всего, прекратят инвестировать или вообще откажутся от проекта. Это потому, что это не добавляет никакой ценности бизнесу. В конце концов, компании хотят тратить время и деньги только на инвестиции и проекты, которые окажутся для них выгодными.

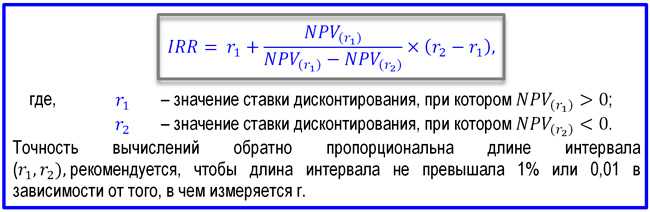

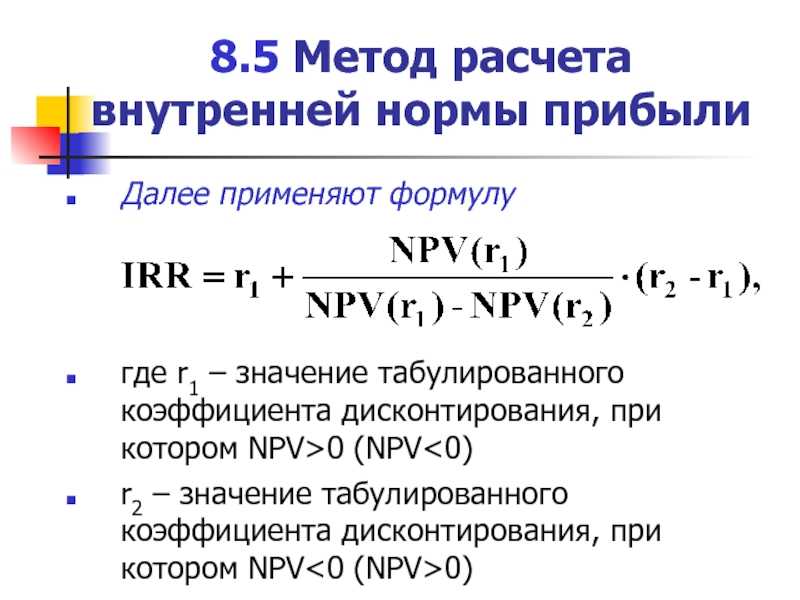

Как рассчитать IRR

Чтобы рассчитать IRR вручную, вам нужно оценить норму прибыли, которая установит чистую текущую стоимость равной нулю. При выполнении этого расчета вам нужно будет корректировать эту оценку, пока вы не приблизитесь к нулю, насколько это возможно. Вот шаги, которые необходимо предпринять для расчета IRR вручную:

1. Выберите две расчетные ставки дисконтирования.

Прежде чем приступить к расчету, выберите две ставки дисконтирования, которые вы будете использовать. Это оценки, которые вы будете использовать, чтобы попытаться установить чистую текущую стоимость равной нулю.

2.

Рассчитайте чистую приведенную стоимость

Рассчитайте чистую приведенную стоимостьИспользуя два значения, выбранных вами на первом шаге, рассчитайте чистую приведенную стоимость на основе каждой оценки. Вы хотите, чтобы получить как можно ближе к нулю, как вы можете.

3. Рассчитайте внутреннюю норму доходности

Теперь, когда у вас есть две ставки дисконтирования и две чистой приведенной стоимости, начните вычислять IRR. При расчете IRR используйте следующую формулу:

IRR = R1 + ((NPV1 * (R2 — R1)) / (NPV1 — NPV2))

Где:

R1 = более низкая ставка дисконтирования

R2 = более высокая ставка дисконтирования

NPV1 = более высокая чистая приведенная стоимость

NPV2 = более низкая чистая приведенная стоимость

В конечном счете, вы захотите, чтобы стоимость была ниже IRR, чтобы это считалось стоящей инвестицией. Если у вас неравномерные денежные потоки в течение длительного или нечетного периода, расчет IRR становится более сложным. Если это так, вы можете использовать онлайн-калькулятор финансов, шаблон электронной таблицы IRR или просмотреть онлайн-руководство для получения инструкций. Финансовые калькуляторы и различное компьютерное программное обеспечение позволяют рассчитать IRR, если у вас есть значения, необходимые для ввода.

Финансовые калькуляторы и различное компьютерное программное обеспечение позволяют рассчитать IRR, если у вас есть значения, необходимые для ввода.

Почему важна IRR?

В дополнение к оценке того, сделали ли вы достойные инвестиции или проект, расчет IRR может помочь вам определить, следует ли вам сосредоточить свое внимание на другом предприятии. Например, если вы вложили деньги, которые не оправдали себя, вы можете рассмотреть другие инвестиционные возможности, которые могут принести лучшие результаты. Ваши расчеты IRR позволяют сравнивать различные инвестиции в надежде выбрать наиболее выгодную.

Кроме того, IRR позволяет вам определить не только норму прибыли ваших инвестиций, но и риск их дальнейшего продвижения.

IRR против ROI

Возврат инвестиций или ROI — это измерение финансовой выгоды, которую вы получаете от инвестиций. Напротив, IRR позволяет предприятиям определять ставку дисконтирования, при которой инвестиции принесут достойный доход. В то время как оба могут помочь вам определить, стоит ли ваше вложение, IRR и ROI имеют много различий. Вот некоторые основные различия между ними.

Вот некоторые основные различия между ними.

Использование: В то время как IRR рассчитывает доходность инвестиций, ROI определяет их эффективность.

Расчет: IRR рассчитать сложнее, чем ROI, поэтому ROI используется чаще. Кроме того, IRR нуждается в более точных оценках, чтобы получить точный расчет.

Период времени: ROI показывает общий рост инвестиций, тогда как IRR показывает годовой темп роста.

Будущая стоимость денег: IRR учитывает будущую стоимость денег, тогда как расчет ROI этого не делает.

IRR по сравнению с модифицированной внутренней нормой доходности

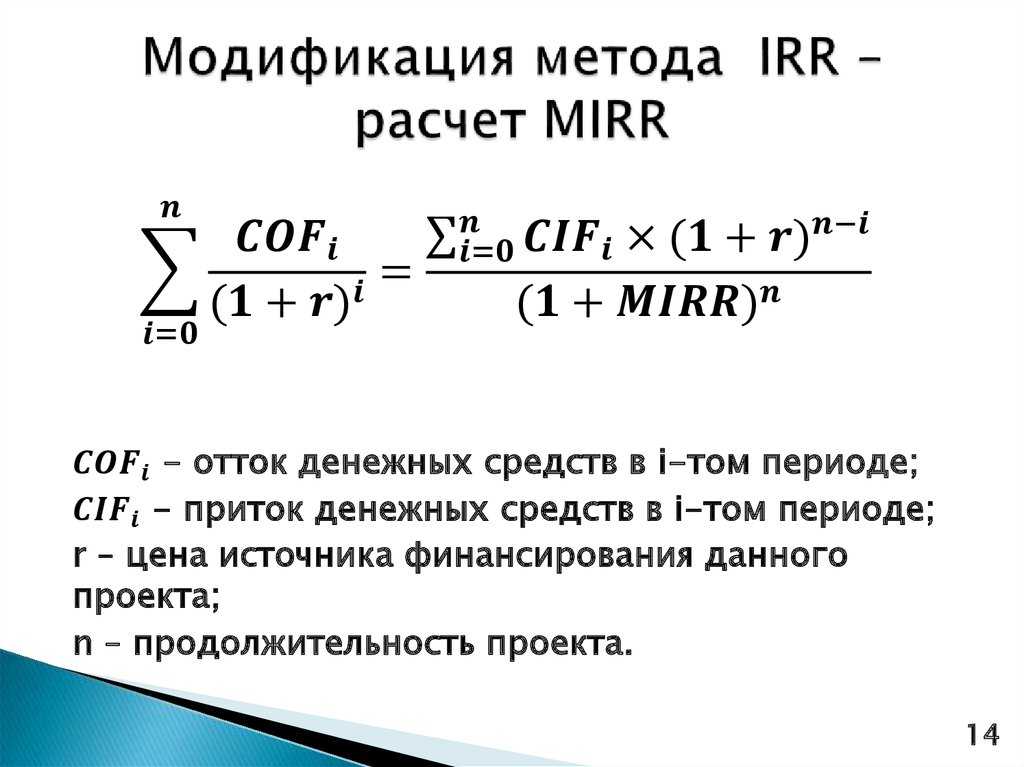

Модифицированная внутренняя норма доходности (MIRR) — это модификация IRR, которая используется для решения любых проблем, связанных с расчетом IRR. В отличие от IRR, MIRR рассчитывает доход от инвестиций на основе предположения, что приток денежных средств должен быть реинвестирован в размере стоимости капитала. Это, как правило, приводит к тому, что MIRR ниже, чем IRR. Кроме того, IRR дает несколько решений, тогда как MIRR предоставляет вам одно.

Кроме того, IRR дает несколько решений, тогда как MIRR предоставляет вам одно.

Пример

Рассмотрим следующий пример при расчете IRR:

Допустим, у вас есть парк развлечений, и вы планируете добавить в него новые американские горки. Прежде чем вы это сделаете, вы решаете рассчитать IRR, чтобы определить, будет ли это достойным вложением. Американские горки обойдутся вам в 50 000 долларов, однако они также привлекут больше посетителей в парк. Допустим, это увеличит доходы парка на 10 000, 15 000, 20 000 и 25 000 долларов в ближайшие годы соответственно. Исходя из этих цифр, ваша внутренняя норма доходности составляет 12,83%.

Калькулятор IRR — Внутренняя норма доходности

Создано Богной Шик и Тибором Палом, кандидатом наук

Проверено Джеком Боуотером

На основе исследования

Ципра Т. подробнее источник

«Wolfram Research»

Последнее обновление: 20 июля 2022 г.

Содержание:- Какова внутренняя норма доходности?

- Формула IRR

- Как рассчитать IRR: пример

- Как пользоваться калькулятором IRR

- IRR и MIRR: в чем разница?

Этот калькулятор внутренней нормы прибыли (или сокращенно IRR) является полезным инструментом для определения того, будут ли будущие инвестиции прибыльными для вас. Поскольку этот показатель не всегда легко понять и правильно применять, мы подготовили это удобное руководство, в котором подробно объясняется, как рассчитать IRR. Мы также предоставим вам формулу IRR, иллюстрирующую основные принципы.

Поскольку этот показатель не всегда легко понять и правильно применять, мы подготовили это удобное руководство, в котором подробно объясняется, как рассчитать IRR. Мы также предоставим вам формулу IRR, иллюстрирующую основные принципы.

Какова внутренняя норма доходности?

По определению, внутренняя норма прибыли (IRR) представляет собой процентную ставку, при которой все денежные потоки, связанные с конкретной инвестицией, имеют чистую текущую стоимость, равную нулю . Другими словами, IRR проекта — это ставка дисконтирования, которая делает текущую стоимость ожидаемых будущих денежных потоков равной первоначальным инвестициям.

Практически такая процентная ставка гарантирует, что деньги, которые вы сегодня вложите в такой проект, принесут вам ровно 0 долларов. Вы не выиграете и не проиграете, если выберете эту инвестицию — единственным последствием будет то, что ваши деньги останутся постоянными.

Почему оценка этого значения может быть полезной для человека, занимающегося финансами? Причина в том, что IRR соответствует норме доходности проекта. Если этот доход превышает стоимость средств (например, стоимость кредита или годовой процентной ставки), используемых для финансирования проекта, то разница может быть полезной аппроксимацией прибыльности. С другой стороны, если IRR ниже стоимости капитала, проект, возможно, непродуктивен.

Если этот доход превышает стоимость средств (например, стоимость кредита или годовой процентной ставки), используемых для финансирования проекта, то разница может быть полезной аппроксимацией прибыльности. С другой стороны, если IRR ниже стоимости капитала, проект, возможно, непродуктивен.

Та же концепция применяется к доходности к погашению (YMT), где ставка дисконтирования 9i}\right]NPV=−C0+i = 1∑n[(1+r)iCi]

где:

- NPVNPVNPV – чистая текущая стоимость инвестиций;

- C0C_0C0 – Ваши Начальные инвестиции ;

- CiC_iCi – будет положительным (доходы) или отрицательным (расходы). Каждый год вы должны увеличивать значение iii на 1;

- nnn — количество периодов (обычно лет) между настоящим моментом и моментом, когда вы получите свои деньги; и

- ррр – Ставка дисконтирования (процентная ставка, используемая при анализе денежных потоков). 9n}0=−C0+(1+IRR)C1+(1+IRR)2C2+(1+IRR)3C3+⋯+(1+IRR)nCn

Как вы, вероятно, заметил, нет прямой формулы IRR : вы можете найти это значение либо методом проб и ошибок (угадывая значение IRR и корректируя его после каждого результата), либо с помощью автоматизированного инструмента, такого как этот калькулятор IRR.

Как рассчитать IRR: пример

Поскольку с первого взгляда трудно понять идею IRR, мы подготовили пример, чтобы проиллюстрировать, как вы можете ее использовать.

Допустим, парикмахер хочет включить в свой салон перманентную завивку. По ее оценкам, оборудование будет стоить 6000 долларов. По ее оценкам, каждый год она будет зарабатывать на 2000 долларов больше, чем если бы она не покупала это оборудование. Через пять лет машина станет слишком старой для использования, поэтому она продаст ее за 1000 долларов.

Парикмахер задается вопросом, будет ли выгоднее купить все это оборудование или использовать свои деньги, чтобы инвестировать в кофейню своей подруги с ожидаемой доходностью 12%. 96}0=−6000+(1+IRR)2000+(1+IRR)22000+(1+IRR)32000+(1+IRR)42000+(1+IRR)52000+(1+ IRR)61000

Вы можете использовать этот калькулятор IRR, чтобы убедиться, что показатель IRR в данном случае равен 22,22% . Это значительно выше, чем ее другие варианты инвестиций, что делает покупку дополнительного оборудования предпочтительным выбором.

Как использовать калькулятор IRR

Вы можете быстро решить ранее обсуждавшуюся математическую задачу, введя значения из вопроса в наш калькулятор.

первоначальные инвестиции — это ваши расходы в нулевое время (с положительным знаком), предшествующее ежегодным денежным потокам.

Количество лет по умолчанию в нашем калькуляторе IRR равно трем, но если вы хотите проанализировать более длительный период, дополнительные строки появятся автоматически . Кроме того, вы одновременно будете видеть расчетную внутреннюю норму доходности (IRR) по мере ввода каждый год.

IRR и MIRR: в чем разница?

Помимо показателя IRR, вы также можете определить рентабельность инвестиций с помощью MIRR – модифицированная внутренняя норма доходности . Основное различие между этими двумя показателями заключается в подходе к притоку денежных средств: в MIRR мы предполагаем, что каждый приток денежных средств реинвестируется по постоянной ставке, называемой ставкой реинвестирования .

Таким образом, прибыль, которую вы получаете от своих инвестиций, используется для получения дополнительного дохода на протяжении всего вашего проекта.

Таким образом, прибыль, которую вы получаете от своих инвестиций, используется для получения дополнительного дохода на протяжении всего вашего проекта.Богна Шик и Тибор Пал, кандидат наук

Внутренняя норма доходности (IRR)

Первоначальные инвестиции

$

Годовые денежные потоки

Год 1

$

Год 2

$

Год 3

$

Проверьте 153 калькуляторы инвестиций 📈

401Kafter-Tax. далее

Внутренняя норма доходности (IRR) Правило: определение и пример

Что такое внутренняя норма доходности (IRR)?

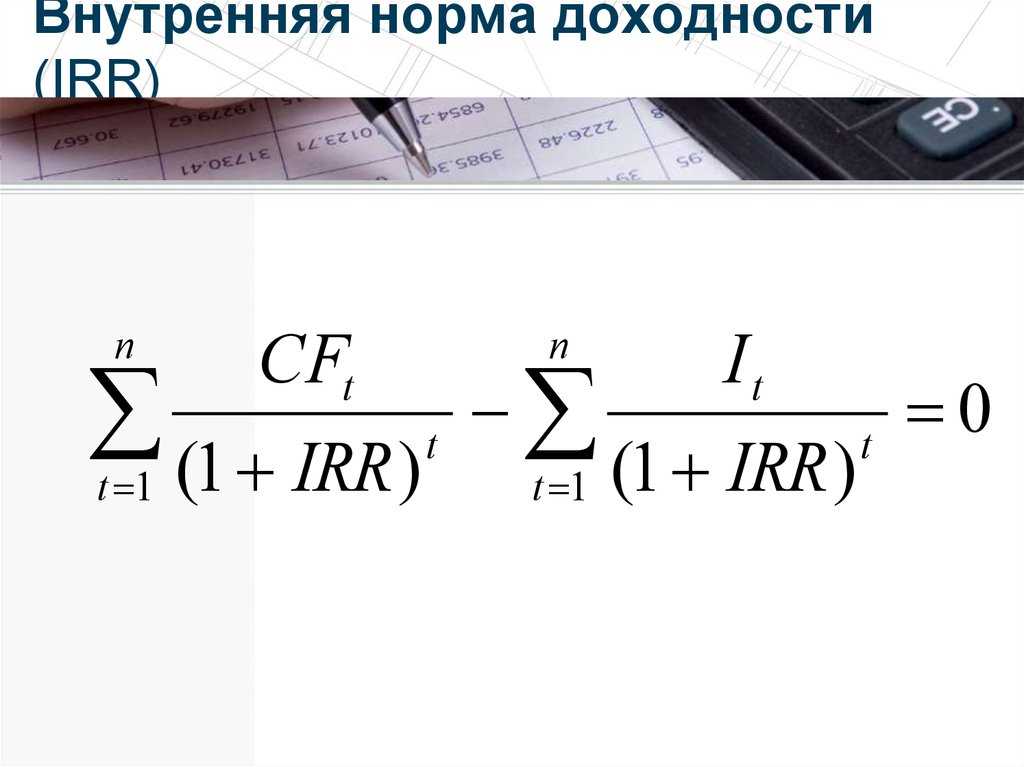

Внутренняя норма доходности (IRR) — это показатель, используемый в финансовом анализе для оценки рентабельности потенциальных инвестиций. IRR — это ставка дисконтирования, при которой чистая приведенная стоимость (NPV) всех денежных потоков равна нулю в анализе дисконтированных денежных потоков.

Расчет IRR основан на той же формуле, что и NPV. Имейте в виду, что IRR не является фактической стоимостью проекта в долларах.

Именно годовой доход делает NPV равным нулю.

Именно годовой доход делает NPV равным нулю.Вообще говоря, чем выше внутренняя норма доходности, тем более желательна инвестиция. IRR един для инвестиций разных типов и, как таковой, может использоваться для ранжирования нескольких потенциальных инвестиций или проектов на относительно равной основе. В целом, при сравнении вариантов инвестирования с другими схожими характеристиками, инвестиции с самым высоким IRR, вероятно, будут считаться лучшими.

Ключевые выводы

- Внутренняя норма доходности (IRR) — это ежегодный темп роста, который ожидается от инвестиций.

- IRR рассчитывается с использованием той же концепции, что и чистая приведенная стоимость (NPV), за исключением того, что NPV приравнивается к нулю.

- Конечной целью IRR является определение ставки дисконта, которая делает приведенную стоимость суммы годовых номинальных притоков денежных средств равной первоначальным чистым денежным затратам на инвестиции.

- IRR идеально подходит для анализа проектов бюджетирования капиталовложений, чтобы понять и сравнить потенциальные нормы годовой прибыли с течением времени.

t}-C_0\ \ &\textbf{где:}\\ &C_t=\text{Чистый приток денежных средств за период t}\\ &C_0=\text{Общие первоначальные инвестиционные затраты}\\ &IRR=\text{Внутренняя норма доходности}\\ &t=\text{Количество периодов времени}\\ \end{выровнено}

0=NPV=t=1∑T(1+IRR)tCt−C0где:Ct=Чистый приток денежных средств за период tC0=Общие первоначальные инвестиционные затратыIRR=Внутренняя норма доходности=Количество периоды времени

t}-C_0\ \ &\textbf{где:}\\ &C_t=\text{Чистый приток денежных средств за период t}\\ &C_0=\text{Общие первоначальные инвестиционные затраты}\\ &IRR=\text{Внутренняя норма доходности}\\ &t=\text{Количество периодов времени}\\ \end{выровнено}

0=NPV=t=1∑T(1+IRR)tCt−C0где:Ct=Чистый приток денежных средств за период tC0=Общие первоначальные инвестиционные затратыIRR=Внутренняя норма доходности=Количество периоды времениКак рассчитать IRR

- Используя формулу, можно установить NPV равным нулю и найти ставку дисконтирования, которая является IRR.

- Начальная инвестиция всегда отрицательна, поскольку представляет собой отток.

- Каждый последующий денежный поток может быть положительным или отрицательным, в зависимости от оценок того, что проект поставляет или требует в качестве вливания капитала в будущем.

- Однако из-за характера формулы IRR не может быть легко рассчитана аналитически и вместо этого должна рассчитываться итеративно методом проб и ошибок или с использованием программного обеспечения, запрограммированного для расчета IRR (например, с помощью Excel).

Как рассчитать IRR в Excel

Использование функции IRR в Excel упрощает вычисление IRR. Excel сделает всю необходимую работу за вас, обеспечив ставку дисконтирования, которую вы ищете. Все, что вам нужно сделать, это объединить ваши денежные потоки, включая первоначальные расходы, а также последующие поступления, с функцией IRR. Функцию IRR можно найти, щелкнув значок «Вставка формул» ( fx ).

Вот простой пример анализа IRR с известными ежегодными периодическими денежными потоками (с разницей в один год). Предположим, компания оценивает рентабельность проекта X. Проект X требует финансирования в размере 250 000 долларов США и, как ожидается, принесет 100 000 долларов денежных потоков после уплаты налогов в первый год и будет увеличиваться на 50 000 долларов в каждый из следующих четырех лет.

Изображение Сабрины Цзян © Investopedia 2020

В этом случае IRR составляет 56,72%, что довольно много.

Excel также предлагает две другие функции, которые можно использовать при расчете внутренней нормы доходности: ЧВНП и МИНП.

XIRR используется, когда модель денежных потоков точно не имеет годовых периодических денежных потоков. MIRR — это показатель нормы прибыли, который включает в себя интеграцию стоимости капитала и безрисковой ставки.

XIRR используется, когда модель денежных потоков точно не имеет годовых периодических денежных потоков. MIRR — это показатель нормы прибыли, который включает в себя интеграцию стоимости капитала и безрисковой ставки.Как рассчитать IRR в Excel

Понимание IRR

Конечной целью IRR является определение ставки дисконта, которая делает приведенную стоимость суммы годовых номинальных денежных поступлений равной первоначальным чистым денежным затратам на инвестиции. Для определения ожидаемой доходности можно использовать несколько методов, но IRR часто идеально подходит для анализа потенциальной доходности нового проекта, который компания рассматривает для реализации.

Думайте о IRR как о темпах роста, которые, как ожидается, будут генерироваться инвестициями ежегодно. Таким образом, он может быть наиболее похож на совокупный годовой темп роста (CAGR). В действительности инвестиции обычно не будут приносить одинаковую норму прибыли каждый год. Обычно фактическая норма прибыли, которую в конечном итоге приносят данные инвестиции, будет отличаться от расчетной IRR.

Для чего используется IRR?

При планировании капитала одним из популярных сценариев для IRR является сравнение рентабельности создания новых операций с рентабельностью расширения существующих операций. Например, энергетическая компания может использовать IRR при принятии решения об открытии новой электростанции или реконструкции и расширении существующей электростанции.

Хотя оба проекта могут повысить ценность компании, вполне вероятно, что один из них будет более логичным решением, как предписано IRR. Обратите внимание, что, поскольку IRR не учитывает изменение ставок дисконтирования, его часто недостаточно для долгосрочных проектов с ожидаемыми изменениями ставок дисконтирования.

IRR также полезен для корпораций при оценке программ выкупа акций. Ясно, что если компания выделяет значительные средства на выкуп своих акций, то анализ должен показать, что собственные акции компании являются лучшим вложением, то есть имеют более высокую внутреннюю норму доходности, чем любое другое использование средств, такое как создание новых торговых точек или приобретение других компаний.

Физические лица также могут использовать IRR при принятии финансовых решений, например, при оценке различных страховых полисов с использованием их премий и пособий в случае смерти. Общее мнение состоит в том, что полисы с одинаковыми премиями и высокой внутренней нормой доходности гораздо более желательны.

Обратите внимание, что страхование жизни имеет очень высокий IRR в первые годы действия полиса — часто более 1000%. Затем она уменьшается со временем. Эта IRR очень высока в первые дни действия полиса, потому что, если вы сделали только один ежемесячный страховой взнос, а затем внезапно умерли, ваши бенефициары все равно получат единовременное пособие.

Другое распространенное использование IRR — анализ доходности инвестиций. В большинстве случаев объявленный доход будет предполагать, что любые процентные платежи или денежные дивиденды реинвестируются обратно в инвестиции. Что делать, если вы не хотите реинвестировать дивиденды, но нуждаетесь в них в качестве дохода при выплате? А если дивиденды не предполагается реинвестировать, то они выплачиваются или остаются в наличных деньгах? Какова предполагаемая доходность наличных денег? IRR и другие допущения особенно важны для таких инструментов, как аннуитеты, где денежные потоки могут стать сложными.

Наконец, IRR — это расчет, используемый для взвешенной по деньгам нормы прибыли инвестиций (MWRR). MWRR помогает определить норму прибыли, необходимую для начала с первоначальной суммы инвестиций, с учетом всех изменений денежных потоков в течение инвестиционного периода, включая выручку от продаж.

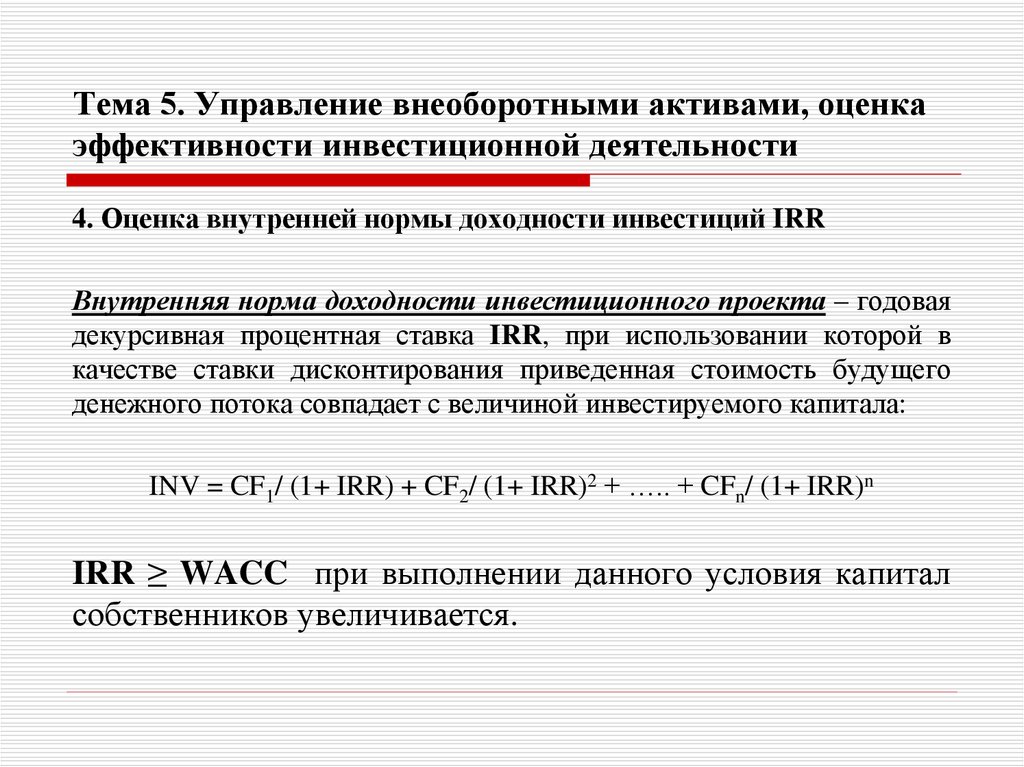

Использование IRR с WACC

Большинство анализов IRR будет проводиться в сочетании с расчетами средневзвешенной стоимости капитала (WACC) и NPV компании. IRR обычно является относительно высоким значением, что позволяет получить нулевую чистую приведенную стоимость.

Большинство компаний требуют, чтобы расчет IRR был выше WACC. WACC — это мера стоимости капитала фирмы, в которой каждая категория капитала имеет пропорциональный вес. Все источники капитала, включая обыкновенные акции, привилегированные акции, облигации и любой другой долгосрочный долг, включаются в расчет WACC.

Теоретически любой проект с IRR выше стоимости капитала должен быть прибыльным.

При планировании инвестиционных проектов фирмы часто устанавливают требуемую норму доходности (RRR), чтобы определить минимальный приемлемый процент доходности, который должны приносить рассматриваемые инвестиции, чтобы они окупились. RRR будет выше, чем WACC.

При планировании инвестиционных проектов фирмы часто устанавливают требуемую норму доходности (RRR), чтобы определить минимальный приемлемый процент доходности, который должны приносить рассматриваемые инвестиции, чтобы они окупились. RRR будет выше, чем WACC.Любой проект с IRR, превышающим RRR, скорее всего, будет считаться прибыльным, хотя компании не обязательно будут заниматься проектом только на этом основании. Скорее всего, они будут заниматься проектами с наибольшей разницей между IRR и RRR, поскольку они, вероятно, будут наиболее прибыльными.

IRR также можно сравнивать с преобладающими нормами доходности на рынке ценных бумаг. Если фирма не может найти какие-либо проекты с IRR выше, чем доходы, которые могут быть получены на финансовых рынках, то она может просто инвестировать деньги в рынок. Рыночная доходность также может быть фактором при установлении RRR.

IRR против совокупного годового темпа роста

CAGR измеряет годовой доход от инвестиций за определенный период времени.

IRR также представляет собой годовую норму прибыли; однако CAGR обычно использует только начальное и конечное значение, чтобы определить приблизительную годовую норму прибыли.

IRR также представляет собой годовую норму прибыли; однако CAGR обычно использует только начальное и конечное значение, чтобы определить приблизительную годовую норму прибыли.IRR отличается тем, что включает несколько периодических денежных потоков, отражая тот факт, что приток и отток денежных средств часто происходят постоянно, когда речь идет об инвестициях. Еще одно отличие состоит в том, что CAGR достаточно прост, чтобы его можно было легко рассчитать.

IRR и рентабельность инвестиций (ROI)

Компании и аналитики также могут учитывать рентабельность инвестиций (ROI) при принятии решений о бюджете капиталовложений. ROI сообщает инвестору об общем росте инвестиций от начала до конца. Это не годовая доходность. IRR сообщает инвестору о годовом темпе роста. Два числа обычно будут одинаковыми в течение одного года, но не будут одинаковыми в течение более длительных периодов времени.

ROI — это процент увеличения или уменьшения инвестиций от начала до конца.

Он рассчитывается путем деления разницы между текущим или ожидаемым будущим значением и исходным начальным значением на исходное значение и умножения на 100.

Он рассчитывается путем деления разницы между текущим или ожидаемым будущим значением и исходным начальным значением на исходное значение и умножения на 100.Показатели рентабельности инвестиций можно рассчитать практически для любой деятельности, в которую были сделаны инвестиции, и можно измерить результат. Тем не менее, ROI не обязательно является наиболее полезным для длительных периодов времени. Он также имеет ограничения в бюджетировании капиталовложений, где основное внимание часто уделяется периодическим денежным потокам и доходам.

Ограничения IRR

IRR обычно идеален для использования при анализе проектов капитального бюджета. Он может быть неверно истолкован или неправильно истолкован, если используется вне соответствующих сценариев. В случае положительных денежных потоков, за которыми следуют отрицательные, а затем положительные, IRR может иметь несколько значений. Более того, если все денежные потоки имеют одинаковый знак (т. е. проект никогда не приносит прибыль), то никакая ставка дисконтирования не приведет к нулевой чистой приведенной стоимости.

В своей области использования IRR является очень популярным показателем для оценки годовой доходности проекта; однако он не обязательно предназначен для использования в одиночку. IRR обычно является относительно высоким значением, что позволяет получить нулевую чистую приведенную стоимость. Сама IRR — это всего лишь одна оценочная цифра, которая обеспечивает годовую доходность на основе оценок. Поскольку оценки IRR и NPV могут сильно отличаться от фактических результатов, большинство аналитиков предпочитают сочетать анализ IRR со сценарным анализом. Сценарии могут показывать разные возможные NPV, основанные на различных допущениях.

Как уже упоминалось, большинство компаний не полагаются только на анализ IRR и NPV. Эти расчеты обычно также изучаются в сочетании с WACC и RRR компании, что требует дальнейшего рассмотрения.

Компании обычно сравнивают анализ IRR с другими компромиссами. Если другой проект имеет аналогичную IRR с меньшим авансовым капиталом или более простыми посторонними соображениями, то можно выбрать более простые инвестиции, несмотря на IRR.

В некоторых случаях проблемы также могут возникнуть при использовании IRR для сравнения проектов разной продолжительности. Например, краткосрочный проект может иметь высокую внутреннюю норму доходности, что делает его отличным вложением. И наоборот, более длительный проект может иметь низкую внутреннюю норму доходности, принося доход медленно и стабильно. Показатель ROI может дать больше ясности в этих случаях, хотя некоторые менеджеры могут не захотеть ждать более длительного периода времени.

Инвестирование на основе IRR

Правило внутренней нормы прибыли является ориентиром для оценки того, стоит ли продолжать проект или инвестиции. Правило IRR гласит, что если IRR проекта или инвестиции больше минимальной RRR (обычно это стоимость капитала), то проект или инвестиция могут быть реализованы.

И наоборот, если IRR проекта или инвестиции ниже стоимости капитала, то лучшим решением может быть его отказ. В целом, хотя у IRR есть некоторые ограничения, это отраслевой стандарт для анализа проектов капитального бюджета.

Пример IRR

Предположим, компания рассматривает два проекта. Руководство должно решить, следует ли двигаться вперед с одним, обоими или ни одним из них. Его стоимость капитала составляет 10%. Структура денежных потоков для каждого из них выглядит следующим образом:

Проект А

- Первоначальные затраты = 5000 долларов США

- Первый год = 1700 долларов США

- Второй год = 1900 долларов США

- Третий год = 1600 долларов США

- Четвертый год = 1500 долларов США

Проект Б

- Первоначальные затраты = 2000 долларов

- Первый год = 400 долларов

- Второй год = 700 долларов

- Третий год = 500 долларов

- Четвертый год = 400 долларов

- Пятый год = 300 900 долларов

Компания должна рассчитать IRR для каждого проекта. Начальные затраты (период = 0) будут отрицательными. Решение для IRR представляет собой итеративный процесс с использованием следующего уравнения:

$0 = ΣCFt ÷ (1 + IRR)t

куда:

- CF = чистый денежный поток

- IRR = внутренняя норма доходности

- t = период (от 0 до последнего периода)

-или-

$0 = (первоначальные затраты * −1) + CF1 ÷ (1 + IRR)1 + CF2 ÷ (1 + IRR)2 + .

.. + CFX ÷ (1 + IRR)X

.. + CFX ÷ (1 + IRR)XИспользуя приведенные выше примеры, компания может рассчитать IRR для каждого проекта следующим образом:

IRR Проект А

0 долл. США = (−5000 долл. США) + 1700 долл. США ÷ (1 + IRR)1 + 1900 долл. США ÷ (1 + IRR)2 + 1600 долл. США ÷ (1 + IRR)3 + 1500 долл. США ÷ (1 + IRR)4 + 700 долл. США ÷ (1 + IRR) 5

IRR проекта A = 16,61 %

IRR Проект B

0 долл. США = (−2000 долл. США) + 400 долл. США ÷ (1 + IRR)1 + 700 долл. США ÷ (1 + IRR)2 + 500 долл. США ÷ (1 + IRR)3 + 400 долл. США ÷ (1 + IRR)4 + 300 долл. США ÷ (1 + IRR) 5

IRR проекта B = 5,23 %

Учитывая, что стоимость капитала компании составляет 10%, руководство должно продолжить проект А и отклонить проект Б.

Что означает внутренняя норма доходности?

Внутренняя норма доходности (IRR) — это финансовый показатель, используемый для оценки привлекательности конкретной инвестиционной возможности.

Когда вы рассчитываете IRR для инвестиции, вы эффективно оцениваете норму прибыли этой инвестиции после учета всех прогнозируемых денежных потоков вместе с временной стоимостью денег. При выборе среди нескольких альтернативных инвестиций инвестор выберет инвестицию с самой высокой внутренней нормой доходности, при условии, что она выше минимального порога инвестора. Главный недостаток IRR заключается в том, что он сильно зависит от прогнозов будущих денежных потоков, которые, как известно, трудно предсказать.

Когда вы рассчитываете IRR для инвестиции, вы эффективно оцениваете норму прибыли этой инвестиции после учета всех прогнозируемых денежных потоков вместе с временной стоимостью денег. При выборе среди нескольких альтернативных инвестиций инвестор выберет инвестицию с самой высокой внутренней нормой доходности, при условии, что она выше минимального порога инвестора. Главный недостаток IRR заключается в том, что он сильно зависит от прогнозов будущих денежных потоков, которые, как известно, трудно предсказать.Является ли IRR таким же, как ROI?

Хотя IRR иногда неофициально называют «возвратом инвестиций проекта», это отличается от того, как большинство людей используют это выражение. Часто, когда люди говорят о рентабельности инвестиций, они просто имеют в виду процентную прибыль, полученную от инвестиций в данный год или за определенный период времени. Но этот тип ROI не учитывает те же нюансы, что и IRR, и по этой причине IRR обычно предпочитают профессионалы в области инвестиций.

Еще одним преимуществом IRR является то, что его определение является математически точным, тогда как термин ROI может означать разные вещи в зависимости от контекста или говорящего.

Что такое хорошая внутренняя норма прибыли?

Хорошая или плохая IRR будет зависеть от стоимости капитала и альтернативных издержек инвестора. Например, инвестор в недвижимость может реализовать проект с IRR 25%, если сопоставимые альтернативные инвестиции в недвижимость предлагают доход, скажем, 20% или ниже. Однако это сравнение предполагает, что риск и усилия, связанные с этими сложными инвестициями, примерно одинаковы. Если инвестор может получить немного более низкую IRR от проекта, который значительно менее рискован или требует меньше времени, он может с радостью принять этот проект с более низкой IRR. Однако в целом более высокий IRR лучше, чем более низкий, при прочих равных условиях.

Итог

Внутренняя норма доходности (IRR) — это метрика, используемая для оценки возврата инвестиций.

Об авторе