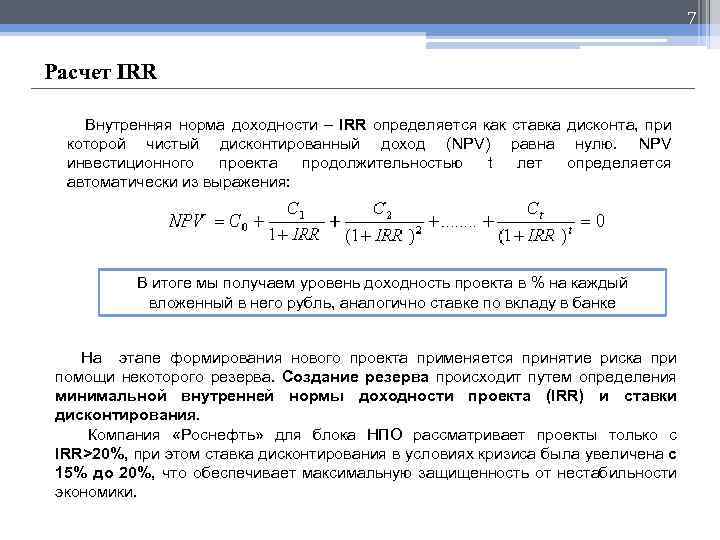

Внутренняя норма доходности irr пример расчета: Внутренняя норма доходности (ВНД) — что такое и как рассчитать

Внутренняя норма доходности (IRR) > Основные показатели оценки инвестиционных проектов > Оценка инвестиционных проектов

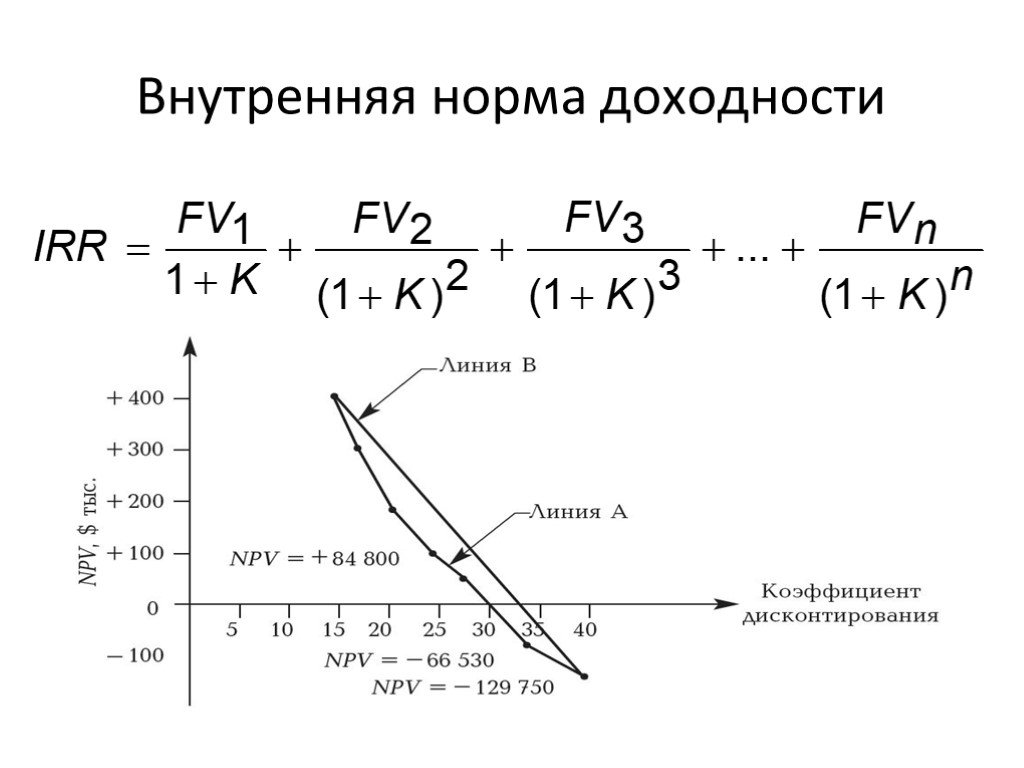

Чистая стоимость капитала зависит от коэффициента дисконтирования, от выбора которого существенно зависит значение показателя NPV. Если взять k = 0%, то таким образом мы принимаем, что деньги на начальной и завершающей стадиях имеют равную ценность.

Если коэффициент дисконтирования выбрать большим, то доходы через несколько лет не будут иметь практического веса, из-за дисконтирования их величина будет маленькой. Так, при k = 50% доходы через 4 года обесценятся в 5 раз. Расчет внутренней нормы доходности позволяет избежать неопределенности при выборе коэффициента дисконтирования.

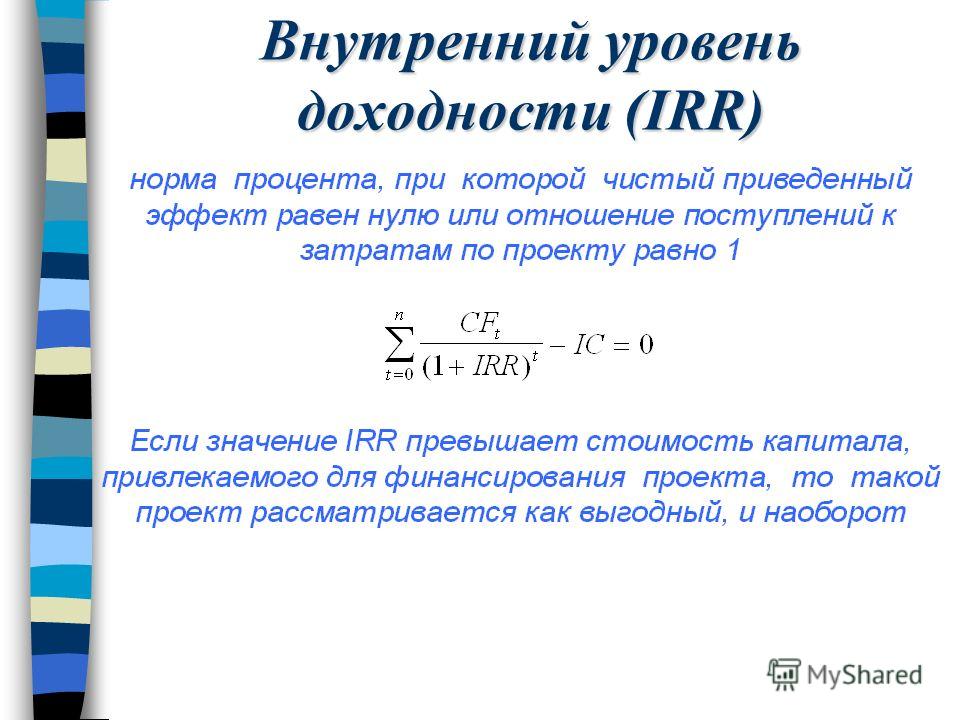

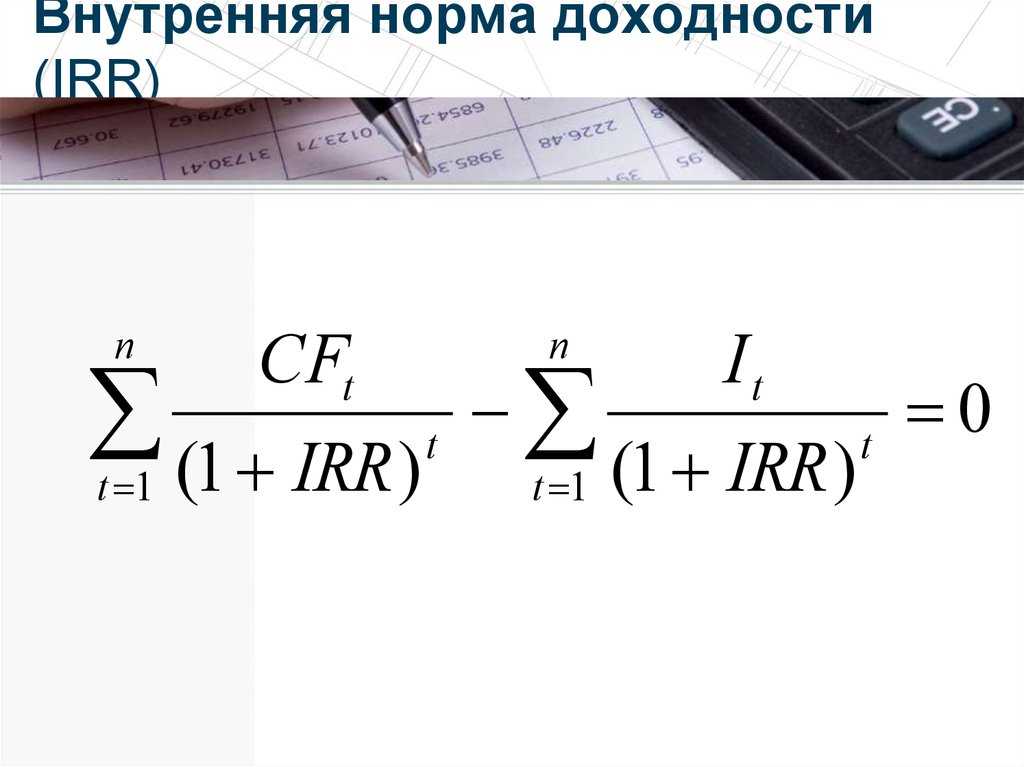

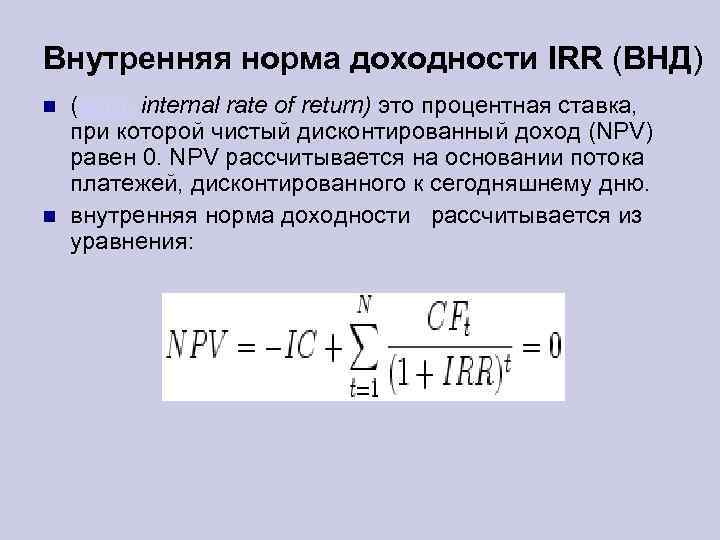

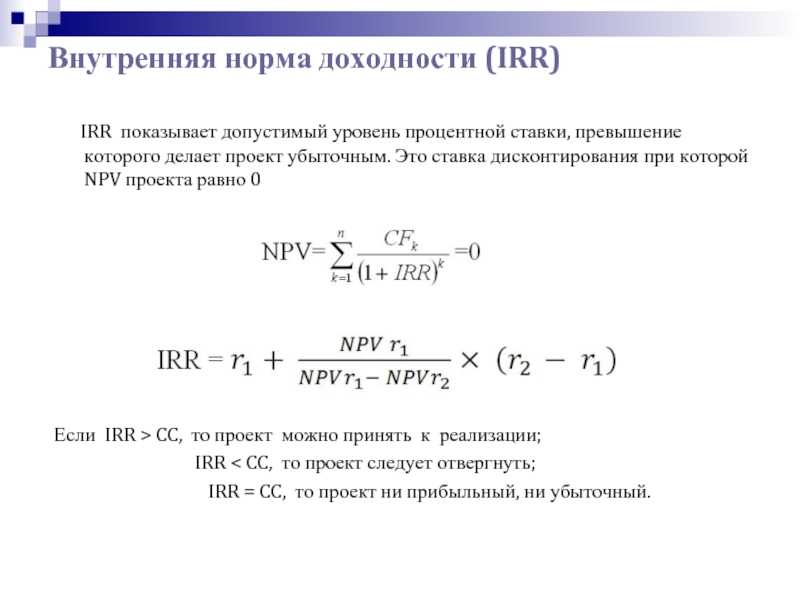

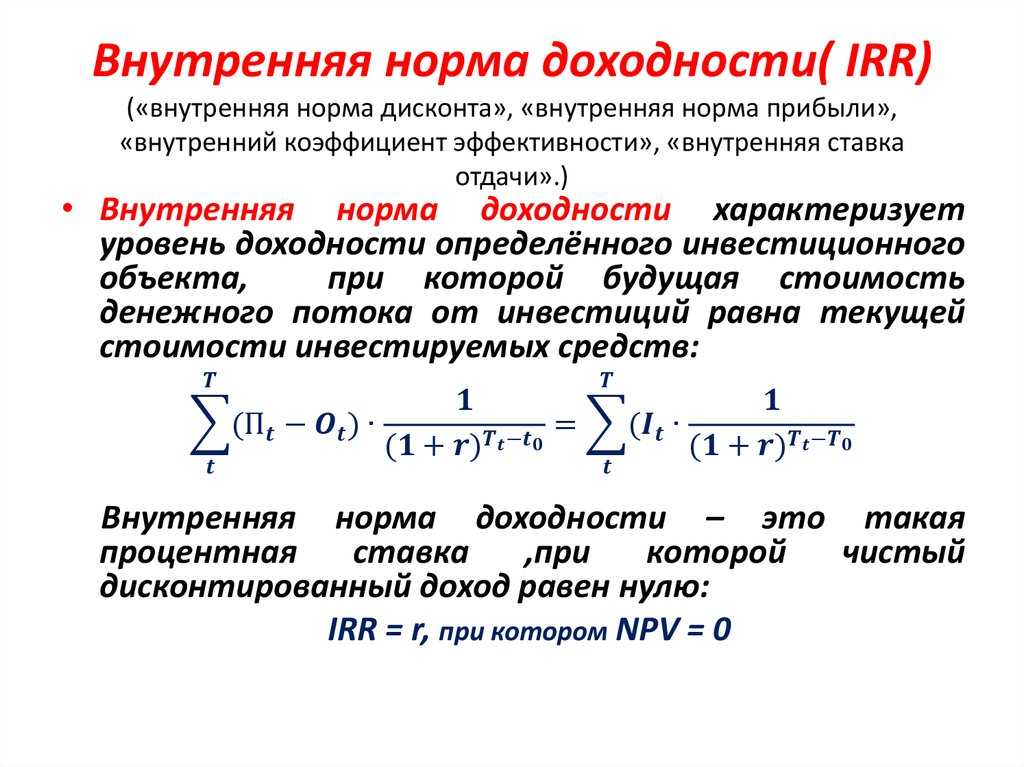

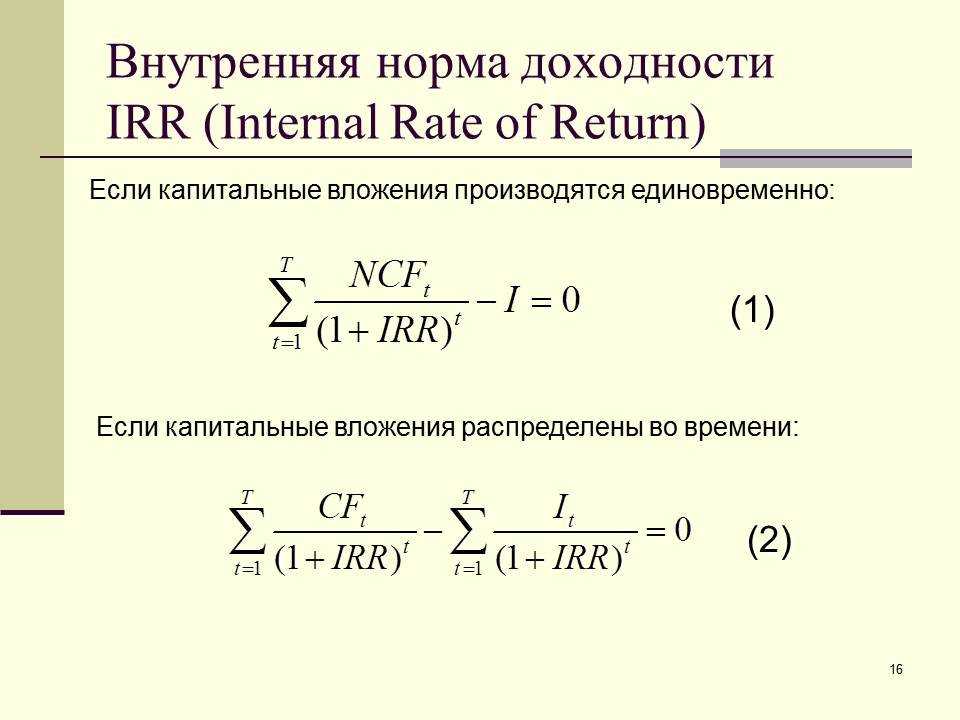

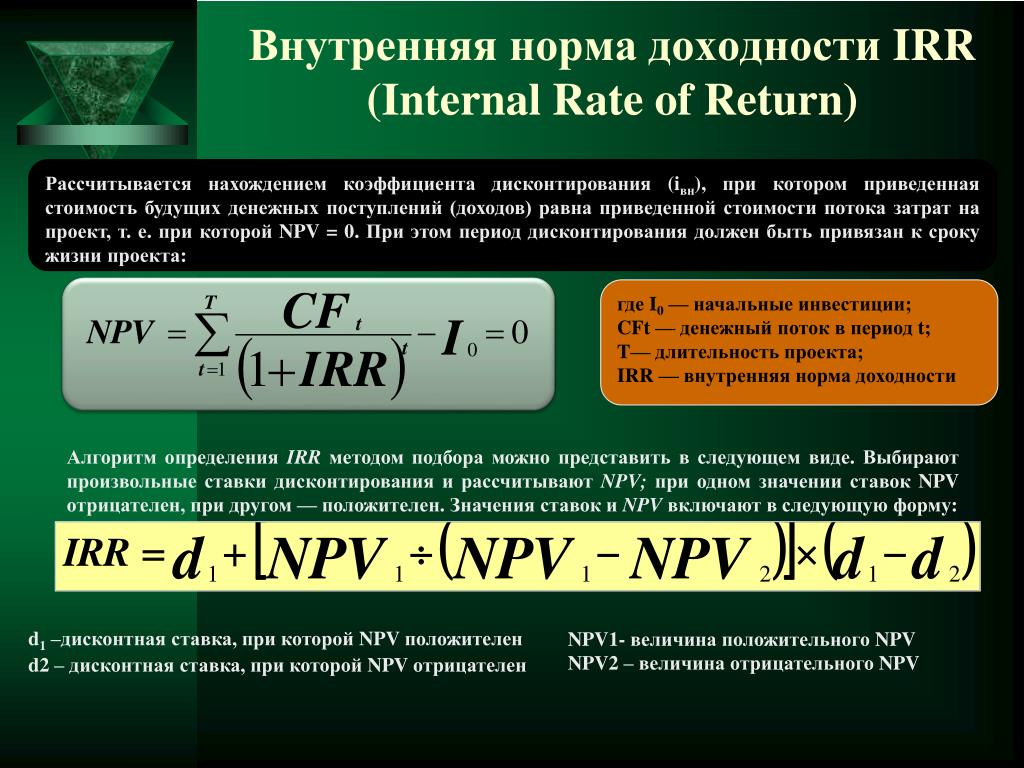

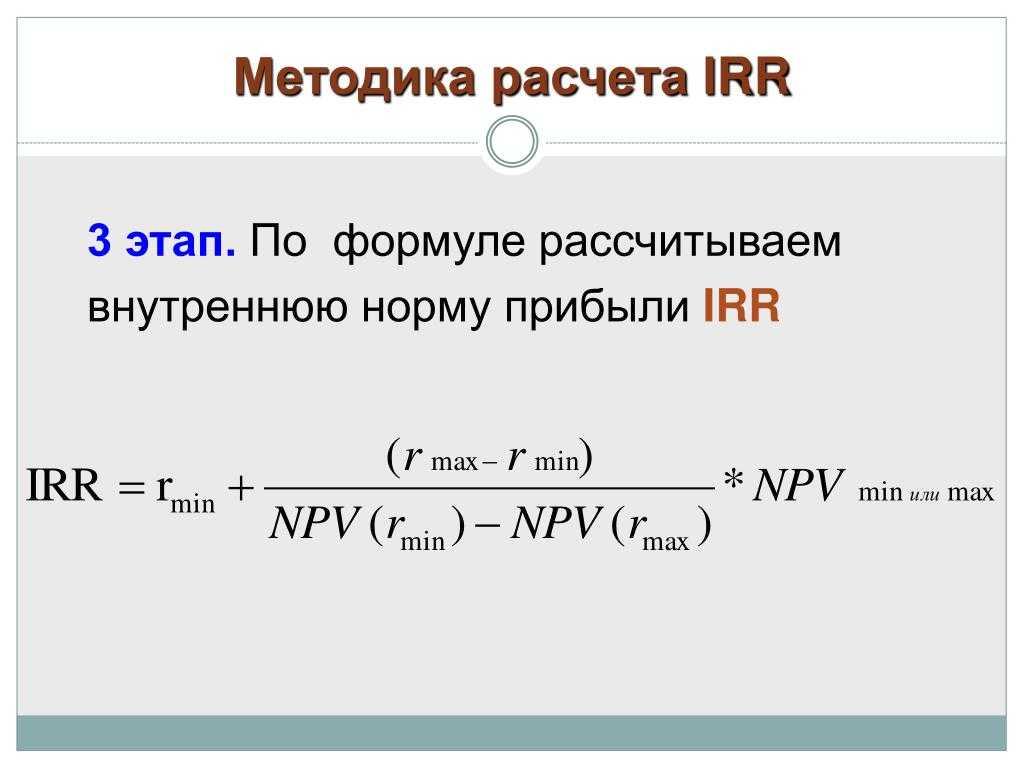

Внутренняя норма доходности (IRR) равна коэффициенту дисконтирования, при котором чистая стоимость капитала (NPV) равна нулю:

IRR — это такое k, при котором NPV(k) = 0.

Качественно можно рассматривать IRR как предельную ставку, кредита, при которой реализация проекта еще выгодна.

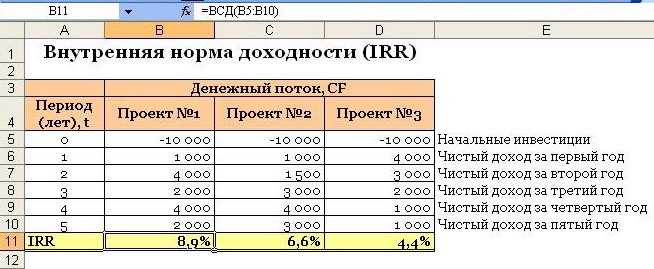

Воспользуемся условием ранее описанного примера. В табл. 4.10 приведен пример расчета окупаемости проекта при коэффициенте дисконтирования, равном внутренней ставке доходности.

Таблица 4.10. Расчет окупаемости проекта при внутренней ставке доходности.

|

Показатель |

Год |

||||||

|

1-й |

2-й |

3-й |

4-й |

5-й |

6-й |

7-й |

|

|

Денежный поток |

-12,00 |

4,00 |

4,00 |

4,00 |

4,00 |

4,00 |

4,00 |

|

Внутренняя норма доходности |

24,3% |

||||||

|

Дисконтированный денежный поток |

-12,00 |

3,22 |

2,59 |

2,08 |

1,68 |

1,35 |

1,08 |

|

Дисконтированный денежный поток |

-12,00 |

-8,78 |

-6,19 |

-4,11 |

-2,43 |

-1,08 |

0,00 |

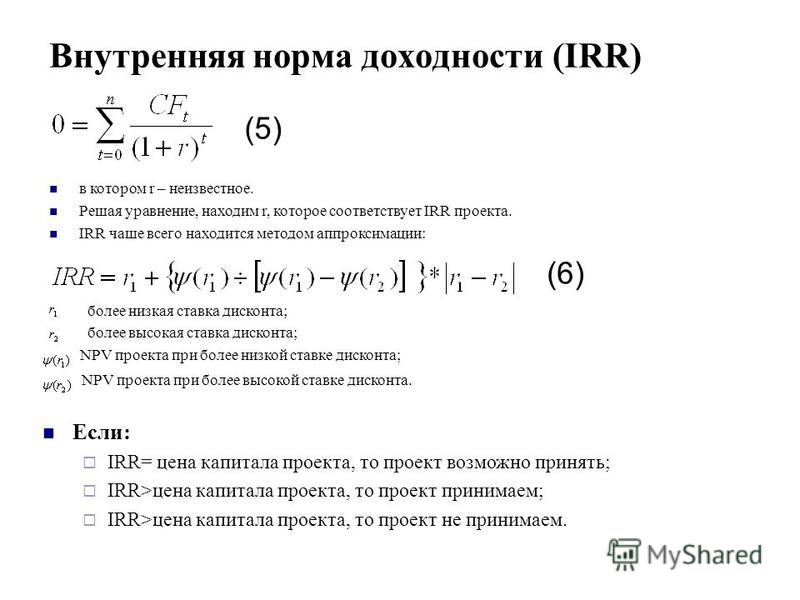

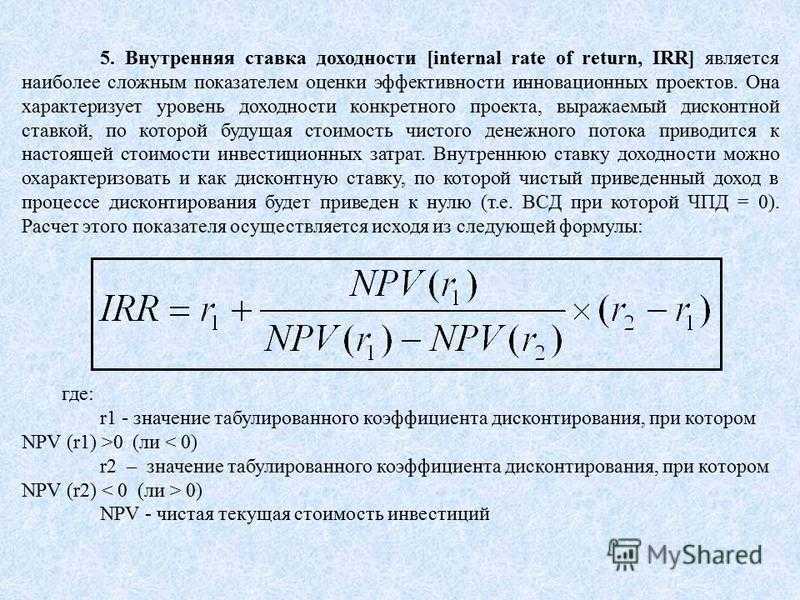

Если мы правильно определили внутреннюю норму доходности, дисконтированный доход нарастающим итогом в конце проекта всегда будет равным нулю.

Критерии принятия решений.

Если:

- IRR > k, проект следует принять;

- IRR

- IRR = k, решение не определено,

где k – коэффициент дисконтирования.

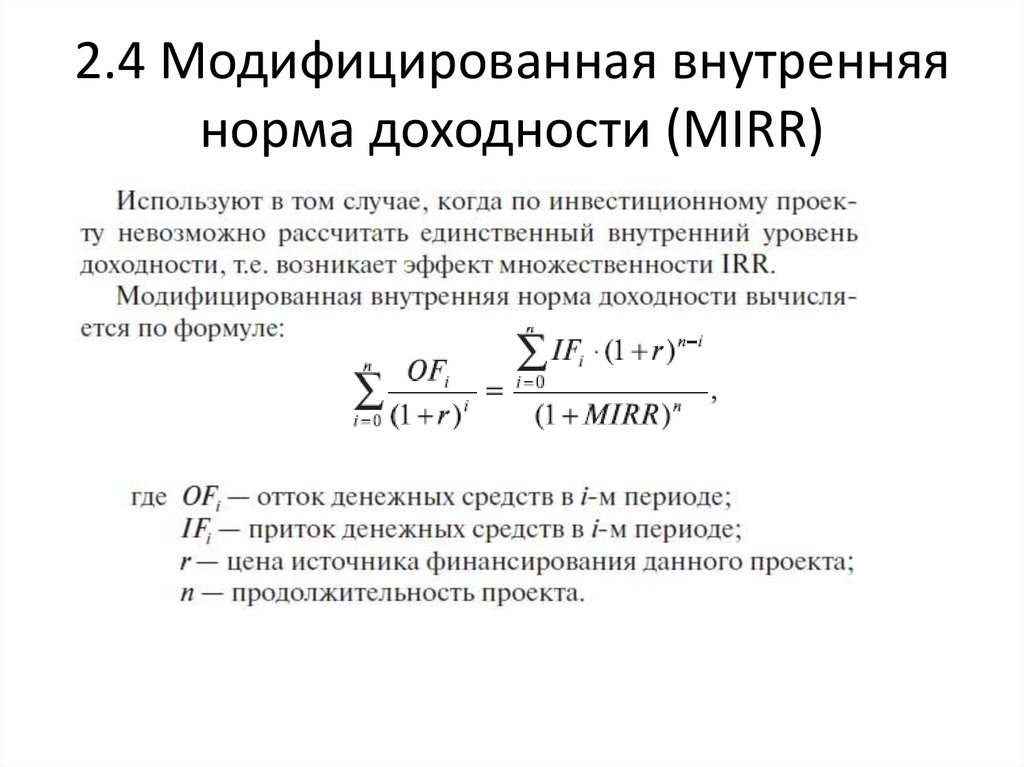

При использовании IRR в качестве коэффициента дисконтирования предполагается, что денежные поступления реинвестируются по той же ставке доходности. В общем случае это не так, отдельные проекты могут иметь очень высокую доходность.

Для учета этого обстоятельства используют модифицированную внутреннюю норму доходности (MIRR). Для ее расчета предполагается, что получаемые доходы реинвестируются по ставке дисконтирования. Собственно MIRR определяется из уравнения

PVout(k) = PVin(k) / (1 + MIRR)n,

или

Критерии принятия решений.

Если:

- MIRR > k, проект следует принять;

- MIRR

- MIRR = k, решение не определено,

где k – коэффициент дисконтирования.

MIRR всегда находится между IRR и коэффициентом дисконтирования, поэтому критерии принятия решений по обоим показателям совпадают.

Более подробное описание IRR см. здесь: CFA — Внутренняя норма доходности (IRR) и правило внутренней нормы доходности.

Другие материалы о показателе IRR.

Что такое внутренняя норма доходности. Объясняем простыми словами — Секрет фирмы

Дисконтирование — это метод расчётов, который позволяет инвестору сравнить «несравнимые» проекты, объясняет руководитель направления «Экономика компании» ГК «Институт Тренинга — АРБ Про» Зоя Стрелкова. Например, решить, что для него выгоднее: вложить деньги в новый завод, инвестировать в IT-стартап или просто разместить на депозите.

Метод основан на том, что имеющиеся у вас сегодня деньги ценнее, чем гипотетические деньги завтра, подчёркивает она. Потому что ими уже можно распоряжаться. А будущие деньги — ещё под вопросом. Поэтому, когда инвестору показывают расчёт будущих денежных потоков, он первым делом начинает их «ухудшать» с помощью специальных коэффициентов.

Например, у инвестора есть вариант — просто положить деньги под 5% на депозит с нулевым риском. Остальные проекты обещают больший доход, но риски там отнюдь не нулевые. Чтобы оценить доходность предлагаемого проекта, надо учесть, что, выбрав этот вариант, инвестор теряет возможность положить деньги на депозит и получать гарантированные 5% годовых. Так что для начала надо вычесть из обещанных будущих денежных потоков рискованного проекта то, что вы можете получить без всякого риска (то есть те 5% годовых, которые вы могли бы спокойно накапливать на депозите). Процент, на который мы «ухудшаем» оценку суммы будущих денежных потоков проекта, называется коэффициентом дисконтирования.

Как правило, в этот момент предлагаемый проект всё равно выглядит доходнее, чем депозит. Но этого недостаточно, продолжает Стрелкова. Инвесторы продолжают ухудшать ожидаемый денежный поток от проекта, отнимая более высокие проценты.

Задача — вычислить, при каком коэффициенте дисконтирования рассматриваемый проект становится «нулевым», то есть перестает иметь смысл: сколько вложите — столько и получите, с учётом упущенных возможностей использовать деньги по-другому. Этот процент и называется внутренней нормой доходности, ВНД. Чем больший ВНД «выдерживает» проект, тем он интереснее для инвестора, констатирует эксперт. И, как правило, рискованнее.

Этот процент и называется внутренней нормой доходности, ВНД. Чем больший ВНД «выдерживает» проект, тем он интереснее для инвестора, констатирует эксперт. И, как правило, рискованнее.

Пример употребления на «Секрете»

«Модель включала подробный анализ формирования выручки, подразумевала существенный рост рентабельности и денежных потоков, позволяла выводить операционные показатели компании из показателей рынка и считать IRR, что было очень полезно для потенциального инвестора».

(Директор департамента реструктуризации банка «Траст» Дмитрий Мигель — о том, как договориться о реструктуризации долга.)

Нюансы

Дисконтирование имеет смысл использовать только в тех случаях, когда у предпринимателя есть реальная сумма денег, которую он может сейчас вложить «одним куском», и при этом у него действительно есть альтернативы, как ещё её можно использовать.

Если, например, планируется, что финансирование строительства нового цеха будет производиться из оборотных средств разными траншами в течение многих месяцев, то метод не работает.

Потому что у вас нет «начальной суммы инвестиций» и нет альтернатив её использования. И потому, что внесение дополнительных траншей инвестиций в разные годы реализации проекта может сделать денежный поток проекта отрицательным, и тогда формулы просто не работают.

Потому что у вас нет «начальной суммы инвестиций» и нет альтернатив её использования. И потому, что внесение дополнительных траншей инвестиций в разные годы реализации проекта может сделать денежный поток проекта отрицательным, и тогда формулы просто не работают.ВНД имеет смысл применять при выборе проекта, если вы выступаете в качестве «портфельного» инвестора — вкладываете деньги и ждёте результата. С помощью ВНД вы можете сравнить доступные вам альтернативы.

Критика

Говоря о недостатках IRR, эксперты выделяют два основных нюанса: показатель не учитывает корректно уровень реинвестиций и не показывает результат инвестиции в абсолютном значении (рублях, долларах). И последнее — сложность расчёта.

Факт

Впервые термин «внутренняя норма рентабельности» и точное описание его формулы ввёл Кеннет Боулдинг в статье «Теория единичной инвестиции» (1935 год).

Ошибки в употреблении

ВНД не стоит путать с нормой прибыли — это тоже способ сравнить между собой разные бизнесы в разных отраслях. Но для него используются показатели, рассчитанные по методу начисления, а ВНД считается по денежным потокам, то есть по кассовому методу. Кроме того, ВНД отличается от других формул доходности и рентабельности более сложным способом расчёта.

Но для него используются показатели, рассчитанные по методу начисления, а ВНД считается по денежным потокам, то есть по кассовому методу. Кроме того, ВНД отличается от других формул доходности и рентабельности более сложным способом расчёта.

Показатель IRR часто «идёт рука об руку» с показателем, который называют «чистый приведенный денежный поток (NPV)». «NPV показывает абсолютную суммарную величину денежных потоков инвестиционного проекта при заданной ставке дисконтирования. Если NPV больше нуля, то проект считается инвестиционно привлекательным, — объясняет гендиректор Корпорации развития Московской области Владимир Слипенькин. — Оба показателя во многих случаях показывают одно и то же решение. В финансовом менеджменте зачастую предпочтение отдаётся методу NPV, потому что NPV дает оценку прибыли инвестиционного проекта, расчёт IRR может выдавать несколько значений при чередовании положительных и отрицательных денежных потоков».

Инвестор Михаил Митрофанов отметил, что ВНД иногда путают с WACC — средневзвешенной стоимостью капитала компании. Но это разные параметры, хоть и очень зависимые друг от друга — если WACC ниже ВНД, то предприятие считается прибыльным.

Но это разные параметры, хоть и очень зависимые друг от друга — если WACC ниже ВНД, то предприятие считается прибыльным.

Статью проверил:

Модифицированная внутренняя норма доходности – Определение MIRR

Что такое модифицированная внутренняя норма доходности (MIRR)?

Модифицированная внутренняя норма доходности (MIRR) предполагает, что положительные денежные потоки реинвестируются за счет стоимости капитала фирмы и что первоначальные затраты финансируются за счет финансирования фирмы. Напротив, традиционная внутренняя норма доходности (IRR) предполагает, что денежные потоки от проекта реинвестируются по самой IRR. Таким образом, MIRR более точно отражает стоимость и прибыльность проекта.

Формула и расчет MIRR

Учитывая переменные, формула для MIRR выражается как:

М я р р знак равно Ф В ( Положительные денежные потоки × Стоимость капитала ) п В ( Первоначальные расходы × Стоимость финансирования ) н − 1 куда: Ф В С Ф ( с ) знак равно будущая стоимость положительных денежных потоков за счет капитала для компании п В С Ф ( ф с ) знак равно приведенная стоимость отрицательных денежных потоков по стоимости финансирования компании н знак равно количество периодов \begin{align} & MIRR = \sqrt[n]{\frac{FV(\text{Положительные денежные потоки} \times \text{Стоимость капитала})}{PV(\text{Первоначальные затраты} \times \text {Стоимость финансирования})}} — 1\\ &\textbf{где:}\\ &FVCF(c)=\text{будущая стоимость положительных денежных потоков по стоимости капитала для компании}\\ &PVCF(fc) =\text{приведенная стоимость отрицательных денежных потоков по стоимости финансирования компании}\\ &n=\text{количество периодов}\\ \end{aligned} MIRR=nPV(Первоначальные затраты×Стоимость финансирования)FV(Положительные денежные потоки×Стоимость капитала)−1, где: FVCF(c)= будущая стоимость положительных денежных потоков по стоимости капитала для компанииPVCF(fc)= приведенная стоимость отрицательных денежных потоков по стоимости финансирования компании = количество периодов

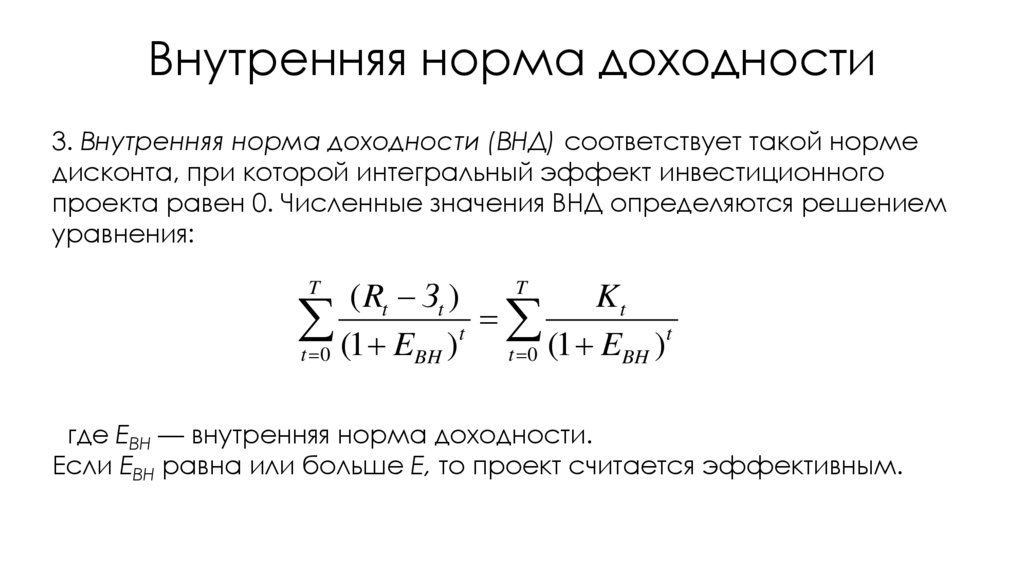

Между тем, внутренняя норма доходности (IRR) — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) всех денежных потоков от конкретного проекта равной нулю.

Ключевые выводы

- MIRR улучшает IRR, если предположить, что положительные денежные потоки реинвестируются за счет стоимости капитала фирмы.

- MIRR используется для ранжирования инвестиций или проектов, которые может предпринять фирма или инвестор.

- MIRR предназначен для создания одного решения, устраняющего проблему нескольких IRR.

Смотреть сейчас: что такое MIRR?

Что MIRR может рассказать вам

MIRR используется для ранжирования инвестиций или проектов разного размера. Расчет является решением двух основных проблем, связанных с популярным расчетом IRR. Первая основная проблема с IRR заключается в том, что для одного и того же проекта можно найти несколько решений. Вторая проблема заключается в том, что предположение о том, что положительные денежные потоки реинвестируются по IRR, на практике считается непрактичным. С MIRR для данного проекта существует только одно решение, а норма реинвестирования положительных денежных потоков гораздо более действительна на практике.

MIRR позволяет руководителям проектов изменять предполагаемую скорость реинвестированного роста от этапа к этапу проекта. Наиболее распространенным методом является ввод средней оценочной стоимости капитала, но есть возможность добавить любую конкретную ожидаемую ставку реинвестирования.

Разница между MIRR и IRR

Несмотря на то, что показатель внутренней нормы прибыли (IRR) популярен среди бизнес-менеджеров, он, как правило, завышает прибыльность проекта и может привести к ошибкам при составлении бюджета капиталовложений, основанным на чрезмерно оптимистичной оценке. Модифицированная внутренняя норма доходности (MIRR) компенсирует этот недостаток и дает менеджерам больший контроль над предполагаемой нормой реинвестирования из будущего денежного потока.

Расчет IRR действует как инвертированный темп роста начисления сложных процентов. Он должен дисконтировать рост первоначальных инвестиций в дополнение к реинвестированным денежным потокам. Однако IRR не дает реалистичной картины того, как денежные потоки на самом деле перекачиваются обратно в будущие проекты.

Денежные потоки часто реинвестируются за счет капитала, а не по той же ставке, по которой они были созданы в первую очередь. IRR предполагает, что скорость роста остается постоянной от проекта к проекту. Очень легко переоценить потенциальную будущую стоимость с помощью базовых показателей IRR.

Еще одна серьезная проблема с IRR возникает, когда проект имеет разные периоды положительных и отрицательных денежных потоков. В этих случаях IRR выдает более одного числа, вызывая неопределенность и путаницу. MIRR решает и эту проблему.

Разница между MIRR и FMRR

Доходность финансового управления (FMRR) — это показатель, который чаще всего используется для оценки эффективности инвестиций в недвижимость и относится к инвестиционному фонду недвижимости (REIT). Модифицированная внутренняя норма доходности (MIRR) улучшает значение стандартной внутренней нормы доходности (IRR) за счет корректировки различий в предполагаемых ставках реинвестирования первоначальных денежных затрат и последующих денежных поступлений. FMRR делает шаг вперед, определяя отток и приток денежных средств по двум разным ставкам, известным как «безопасная ставка» и «ставка реинвестирования».

FMRR делает шаг вперед, определяя отток и приток денежных средств по двум разным ставкам, известным как «безопасная ставка» и «ставка реинвестирования».

Безопасная ставка предполагает, что средства, необходимые для покрытия отрицательных денежных потоков, приносят проценты по легко достижимой ставке и могут быть сняты при необходимости в любой момент (т. е. в течение дня после внесения депозита на счет). В этом случае ставка является «безопасной», потому что средства высоколиквидны и безопасно доступны с минимальным риском, когда это необходимо.

Ставка реинвестирования включает ставку, которая будет получена, когда положительные денежные потоки реинвестируются в аналогичные среднесрочные или долгосрочные инвестиции с сопоставимым риском. Ставка реинвестирования выше, чем безопасная ставка, потому что она неликвидна (т. е. относится к другой инвестиции) и, следовательно, требует ставки дисконтирования с более высоким риском.

Ограничения использования MIRR

Первое ограничение MIRR заключается в том, что для принятия решения требуется вычислить оценку стоимости капитала, расчет, который может быть субъективным и варьироваться в зависимости от сделанных предположений.

Как и в случае с IRR, MIRR может предоставить информацию, которая приводит к неоптимальным решениям, которые не максимизируют ценность, когда рассматриваются несколько вариантов инвестиций одновременно. MIRR на самом деле не дает количественной оценки различных воздействий различных инвестиций в абсолютном выражении; NPV часто обеспечивает более эффективную теоретическую основу для выбора взаимоисключающих инвестиций. Он также может не дать оптимальных результатов в случае нормирования капитала.

MIRR также может быть трудно понять людям, не имеющим финансового образования. Более того, теоретическая основа MIRR также оспаривается среди ученых.

Пример использования MIRR

Базовый расчет IRR выглядит следующим образом. Предположим, что двухлетний проект с первоначальными затратами 195 долларов и стоимостью капитала 12% принесет 121 доллар в первый год и 131 доллар во второй год. Чтобы найти IRR проекта, чтобы чистая приведенная стоимость (NPV) = 0, когда 92} NPV=0=-195+(1+IRR)121+(1+IRR)2131

Чтобы рассчитать MIRR проекта, предположим, что положительные денежные потоки будут реинвестированы при стоимости капитала 12%. Следовательно, будущая стоимость положительных денежных потоков при t = 2 рассчитывается как:

Следовательно, будущая стоимость положительных денежных потоков при t = 2 рассчитывается как:

$ 1 2 1 × 1 . 1 2 + $ 1 3 1 знак равно $ 2 6 6 . 5 2 \$121\умножить на 1,12 + \$131 = \$266,52 121 $ × 1,12 + 131 $ = 266,52 $

Затем разделите будущую стоимость денежных потоков на текущую стоимость первоначальных затрат, которая составила 19 долларов.{1/2} — 1 = 1,1691 — 1 = 16,91\% MIRR=195$266,52$1/2−1=1,1691−1=16,91%

В этом конкретном примере IRR дает чрезмерно оптимистичную картину потенциала проекта, в то время как MIRR дает более реалистичную оценку проекта.

CAGR и IRR: в чем разница?

Оглавление

Содержание

Обзор

CAGR

- иранских рублей

Особые соображения

Суть

Рассмотрено

Шарлин Райнхарт

Рассмотрено Шарлин Райнхарт

Полная биография

Шарлин Райнхарт является дипломированным бухгалтером, CFE, председателем комитета общества CPA штата Иллинойс и имеет степень в области бухгалтерского учета и финансов Университета ДеПола.

Узнайте о нашем Совет по финансовому обзору

CAGR и IRR: обзор

Совокупный годовой темп роста (CAGR) измеряет отдачу от инвестиций за определенный период времени. Внутренняя норма доходности (IRR) также измеряет эффективность инвестиций. В то время как CAGR легче рассчитать, IRR может справиться с более сложными ситуациями.

Наиболее важное различие между CAGR и IRR заключается в том, что CAGR достаточно прост, чтобы его можно было рассчитать вручную. Напротив, более сложные инвестиции и проекты или те, которые имеют много различных притоков и оттоков денежных средств, лучше всего оценивать с помощью IRR. Чтобы вернуться к IRR, идеально подойдет финансовый калькулятор, Excel или система учета портфеля.

Ключевые выводы

- Наиболее важное различие между CAGR и IRR заключается в том, что CAGR достаточно прост, чтобы его можно было рассчитать вручную.

- Концепция CAGR относительно проста и требует только трех основных входных данных: начальной стоимости инвестиции, конечной стоимости и периода времени.

- IRR учитывает несколько денежных потоков и периодов, что отражает тот факт, что приток и отток денежных средств часто происходят постоянно, когда речь идет об инвестициях.

CAGR

Концепция CAGR относительно проста и требует только трех основных входных данных: начальной стоимости инвестиции, конечной стоимости и периода времени. Онлайн-инструменты, в том числе калькуляторы CAGR, выдают CAGR при вводе этих трех значений. Ниже приведен пример расчета CAGR. 9(1/н) — 1

В приведенном выше случае среднегодовой темп роста – 21,7 %.

CAGR превосходит показатель средней доходности, поскольку он учитывает, как инвестиции усугубляются с течением времени. Однако он ограничен тем, что предполагает сглаженную доходность за измеряемый период времени, принимая во внимание только начальное и конечное значение, когда в действительности инвестиции обычно испытывают краткосрочные взлеты и падения. CAGR также может быть изменен, поскольку переменная для периода времени вводится человеком, который ее вычисляет, и не является частью самого расчета.

CAGR помогает определить доходность инвестиций за определенный период времени. У этого есть свои преимущества, но есть определенные ограничения, о которых инвесторы должны знать.

В ситуациях с несколькими денежными потоками подход IRR обычно считается лучшим, чем CAGR.

Индонезийский рубль

IRR един для инвестиций разных типов, и поэтому IRR можно использовать для ранжирования нескольких потенциальных проектов на относительно равной основе. IRR также является показателем нормы прибыли (RoR), но он более гибкий, чем CAGR. В то время как CAGR просто использует начальное и конечное значение, IRR учитывает несколько денежных потоков и периодов, что отражает тот факт, что приток и отток денежных средств часто происходят постоянно, когда речь идет об инвестициях.

IRR также может использоваться в корпоративных финансах, когда проект требует оттока денежных средств авансом, но затем приводит к притоку денежных средств по мере того, как инвестиции окупаются. Рассмотрим следующие инвестиции:

Рассмотрим следующие инвестиции:

| Пример инвестиции | |

|---|---|

Период времени | Денежный поток |

0 | -1000 |

1 | 400 |

2 | 500 |

3 | 600 |

4 | 700 |

В приведенном выше случае с использованием функции Excel «IRR» ставка составляет 36,4%.

IRR классифицируется как ставка дисконтирования, в которой используется чистая приведенная стоимость (NPV), что делает все денежные потоки равными нулю в анализе дисконтированных денежных потоков (DCF). В большинстве случаев, чем выше IRR, тем лучше вариант для инвестиций. IRR часто используется компаниями, когда им нужно выбрать лучший проект из множества вариантов. Проект, у которого IRR выше стоимости капитала, будет прибыльным.

Проект, у которого IRR выше стоимости капитала, будет прибыльным.

Особые указания

На самом деле инвестиции подвержены волатильности. Никогда не бывает непрерывного плавного рыночного цикла, который испытывает линейный рост. При ведении бизнеса или ожидании любого вида притока денежных средств для бизнеса или инвестора важно понимать это, чтобы они могли успешно управлять своими денежными средствами.

Например, если компания делает инвестиции, которые обеспечивают 5000 долларов США в месяц, что покрывает их платежи по долгам и оборотный капитал, используя CAGR, они могут ожидать, что каждый месяц в течение срока действия проекта или инвестиций они будут получать непрерывный денежный поток в размере 5000 долларов США. Тем не менее, некоторые месяцы могут привести к волатильности рынка или бизнеса, когда доход от инвестиций будет меньше 5000 долларов или даже будет равен нулю. Это повлияет на их способность выплачивать долги или финансировать оборотный капитал.

Об авторе