Внутренняя норма доходности онлайн: Внутренняя норма доходности (IRR) Калькулятор

Внутренняя норма доходности (IRR) Калькулятор

Внутренняя норма доходности (IRR) Калькулятор

Внутренняя норма доходности является одним из наиболее часто используемых мер для оценки инвестиций.Инвестиции с более высокой внутренней норме доходности считается более выгодным, чем инвестиции с низкой внутренней нормы доходности. Этот бесплатный онлайн инструмент поможет вам рассчитать IRR, он также генерирует динамический график, чтобы продемонстрировать взаимосвязь между NPV и ставки дисконтирования.

Invalid data!

Пример 1 | Пример 2 | Пример 3

Ввод данных Пакетные (введите или скопируйте ваши данные в ниже поле)

Сброс + Добавить строку

IRR результат и график

Внутренняя норма доходности (IRR):

Доступ расчет с ниже URL. Копировать, чтобы сохранить или поделиться им с другими.

Использование внутренней нормы доходности (IRR) калькулятор

- Внутренняя норма доходности (IRR) — IRR является скорость, чтобы NPV равную нулю в инвестиции

- первоначальных инвестиций — Первоначальные инвестиции на первом году

- Cash-In — Годовой денежный в потоков

- Cash-Out — Годовой денежный вне потоков

- Flow Чистые денежные средства — Прием наличных минус обналичить

Что такое IRR (внутренняя норма доходности)

IRR является норма прибыли, что делает NPV (чистая приведенная стоимость), равный нулю, IRR также называется эффективная процентная ставка, или ставка доходности. Он используется для оценки инвестиций или проекта. Как правило, чем выше IRR, тем больше возможность для осуществления проекта.Как рассчитать IRR?

Это почти невозможно говорить о IRR без упоминания NPV. NPV формула выглядит следующим образом:Поскольку IRR является скорость, чтобы NPV = 0, мы получаем следующие функции:

или

PV пособия — PV затрат = 0

г является IRR, как только неизвестно, она может быть решена с помощью методов численного или графического анализа.

Давайте посмотрим на пример:

$ 85000 инвестиций возвращается $ 20000 в год в течение 5 лет жизни, что норма прибыли на инвестиции?

Решение:

20000 / (1 + I) + 20000 / (1 + I) ^ 2 + 20000 / (1 + I) ^ 3 + 20000 / (1 + I) ^ 4 + 20000 / (1 + I) ^ 5 = 85000

IRR является 5,68%.

IRR против NPV

IRR является скорость, процент, в то время как NPV является абсолютной величиной. IRR обычно используется для расчета рентабельности инвестиций или проекта. Если IRR превышает стоимость капитала, инвестиции или проект может быть принят. В противном случае, она должна быть отклонена. NPV используется для измерения общей стоимости, что инвестиции принесут в течение данного периода. Если NPV больше нуля, инвестиции, как правило, считается приемлемым.Финансовый калькулятор для расчета NPV / IRR онлайн

Расчет чистого дисконтированного дохода NPV и внутренней нормы доходности IRR теперь не проблема!

Почему представленные программы на нашем портале заслужили хорошие оценки поисковых систем ? Потому что: все представление программное обеспечение прошло тщательную проверку на совместимость с современными операционными системами и проверку на вирусы. Мы делаем ваш поиск безопасным. Цените бесплатное и качественное.

IRR — Internal Rate of Return показатель представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает ту величину денежных средств, которую инвесторы ожидают получить от своего проекта (портфеля), после того, как денежные притоки окупят его первоначальные инвестиционные затраты и последующие денежные оттоки, связанные с реализацией инвестиционного проекта. Так как денежные платежи оцениваются с учетом их временной стоимости и рисков, IRR — Internal Rate of Return можно выразить, как стоимость, добавляемую проектом. Ее также можно охарактеризовать как общую прибыль инвестора.

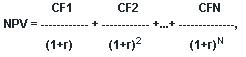

Формула расчета чистого дисконтированного дохода или чистой приведенной стоимости NPV (Net Present Value). Поступления денежных потоков группируются и суммируются внутри определенных временных периодов. Например, помесячно, поквартально или годично. Тогда, для денежного потока, состоящего из периодов N (шагов), можно представить в виде следующей формулы:

CF = CF1 + CF2 + … + CFN,

То есть, полный денежный поток равен сумме денежных потоков всех периодов. Формула расчета чистого дисконтированного дохода NPV при этом выглядит следующим образом:

Где D — ставка дисконтирования. Она показывает скорость изменения стоимости денег со временем, чем выше ставка дисконтирования, тем выше скорость.

npv формула пример: В случае оценки инвестиций формула расчета записывается в виде:

CF1 CF2 CFN

NPV = -CF0 + ———— + ——— +…+ ————-,

(1+r) (1+r)

Где CF0 — инвестиции сделанные на начальном этапе.

Величина CFK/(1+r)N называется дисконтированным денежным потоком на шаге N.

Множитель 1/(1+r)N, используемый в формуле расчета NPV, уменьшается с ростом N, что отражает уменьшение стоимости денег со временем.

Формула расчета NVP может быть использована для оценки уже сделанных в прошлом инвестиций и полученных при этом доходов. В этом случае ставка дисконтирования будет отрицательна, а множитель 1/(1+r)N будет расти с ростом N.

Внутренняя норма доходности, её так же называют внутренней нормой прибыли, либо внутренним коэффициентом окупаемости (IRR — Internal Rate of Return ) — есть норма полученной прибыли, от вложенной инвестиции. Это та норма прибыли (барьерная ставка, ставка дисконтирования), при которой чистая приведенная (текущая) стоимость инвестиции будет нулевой, т.е. равна 0, или это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. IRR — Internal Rate of Return выявляет наилучшую ставку дисконта, при котором можно вкладывать капитал без каких-либо потерь и с минимальным риском для собственников, то есть :

IRR = r, при котором NPV = f(r) = 0

Приведем пример:

| Год | Приток платежей | Отток платежей |

| 0 | 7500 | |

| 1 | 2200 | |

| 2 | 2500 | |

| 3 | 2900 |

Ставка дисконта r = 10%

Расчет NPV:

NPV = -7500 +2200/(1+10/100)1+2500/(1+10/100)2+2900/(1+10/100)3= -1257.3

Расчет IRR:

NPV = 0

-7500 +2200/(1+r/100)1+2500/(1+r/100)

IRR = r =0.64%

Чтобы решить данный пример с помощью нашего финансового калькулятора необходимо просто заполнить графы притока и оттока финансовых поступлений (денежной наличности) и через секунду задача решена и Вы знаете какой чистый дисконтированный доход ожидать от инвестиций!

Excel таблица-калькулятор Расчета инвестиций Финансовые функции и таблицы подстановки

Excel таблица-калькулятор Расчета инвестиций Финансовые функции и таблицы подстановки

Скачать бесплатно без рекламы и ожиданий по прямой ссылке

skachat-excel-tablicu-kalkulyator-rascheta-investiciy.zip

Анализ эффективности инвестиций

Используемые термины в калькуляторе

Инвестиции — размещение капитала с целью получения прибыли. Инвестиции являются неотъемлемой частью современной экономики. От кредитов инвестиции отличаются степенью риска для инвестора (кредитора) — кредит и проценты необходимо возвращать в оговорённые сроки независимо от прибыльности проекта, инвестиции (инвестированный капитал) возвращаются и приносят доход только в прибыльных проектах. Если проект убыточен — инвестиции могут быть утрачены полностью или частично.

Поток, денежный свободный — денежный поток, которым располагает компания после финансирования всех инвестиций, которые она находит целесообразным осуществить; определяется как прибыль от основной деятельности после уплаты налогов плюс амортизация минус инвестиции.

Ставка дисконтирования — это параметр отражает скорость изменения стоимости денег в текущей экономике. Он принимается равным либо ставке рефинансирования, либо проценту по считающимся безрисковыми долгосрочным государственным облигациям, либо проценту по банковским депозитам. Для расчета инвестиционных проектов этот параметр может приниматься равным планируемой доходности инвестиционного проекта.

Чистый дисконтированный доход (NPV)

Индекс прибыльности инвестиций (PI) — Показатель иллюстрирует отношение отдачи капитала к размеру вложенного капитала, показатель прибыльности инвестиций показывает относительную прибыльность проекта или дисконтируемую стоимость денежных поступлений от проекта в расчете на единицу вложений. Индекс прибыльности рассчитывается по формуле: PI = NPV / I, где I – вложения.

Внутренняя норма доходности (IRR) — процентная ставка, при которой проект не является ни прибыльным, ни убыточным. Для проектов продолжительностью более двух лет формулы для расчета этого показателя не существует, его можно определить только методом итерации (или при помощи компьютерной программы, использующей данный метод, например, Excel). Возможно определение графическим способом.

Рекомендуемые значения показателей

Чистая приведенная стоимость (NPV) | > 0 – бизнес-проект принимаем; <0 – отказываемся от проекта >= 50% от суммы кредита |

Индекс прибыльности (PI) | > 1 бизнес-проект прибыльный; = 1 — проект не прибыльный; < 1 — проект убыточный |

Внутренняя норма доходности (IRR) | >= процентная ставка по кредиту проекта |

ВАЖНО: Не один из перечисленных показателей эффективности инвестиций не является достаточным для принятия проекта к реализации. Одновременно важное значение играет соотношение и распределение собственных и привлекаемых средств, а так же другие факторы (наличие предварительных договоренностей на сбыт продукции проекта; денежный поток и возможность погашения обязательств согласно вашему бизнес-плану; срок окупаемости и срок возврата кредита; коэффициент покрытия долга и др.).

Чистая приведенная стоимость калькулятор | Ежедневные Калькуляторы

Net Present Value(NPV) Calculation

Net present value is one of most used measures for evaluating an investment. An investment with higher net present value is considered as more profitable than investment with lower net present value. This free online tool helps you to calculate NPV. You need cash flows of each period and discount rate on hand before doing the calculation.

Invalid value!

Example 1 | Example 2 | Example 3

Batch data entry (enter or paste your data in below box)

Сброс + Add Row

Net Present Value Results:

- Net present value (NPV) is: $

- Total cash-in is: $

- Total cash-out is: $

- Total net cash flow is: $

- Total discounted cash flow is: $

- Profitability index (PI):

Доступ расчет с ниже URL. Скопируйте сохранить или поделиться им с другими.

How to use this net present value (NPV) calculator

- NPV — Net present value. If NPV>0, the project might be acceptable. If NPV<0, the project should be rejected.

- Discount rate

- Initial Investment — Initial investment during the first year.

- Cash-In — Annual cash in-flows.

- Cash-Out — Annual cash out-flows.

- Net Cash Flow — Cash-in minus cash-out.

- Discounted Cash Flow — A future cash flow is estimated and discounted to give its present value.

What is PV(present value)

To better understand NPV(net present value), let’s first look at what is present value(PV). PV is the current worth of a future amount of money. «A dollar today is worth more than a dollar tomorrow», this is referred to as the time value of money. A given amount of money today has different (usually higher or equal) buying power than the same amount of money in the future. In finance and investment, PV is used to evaluate the future cash flows.

PV formula

What is discount rate

Discount rate is a key factor to calculate present value of future cash flows properly. The higher the discount rate, the lower the present value of the future cash flows. Typically 7% — 10% is a good range for most projects in today’s market conditions.

What is net present value (NPV) and how to calculate NPV

NPV is the sum of the present value(PV) of the future individual cash flows (including in flows and out flows).

NPV formula:

Here is an example, let’s use NPV to evaluate a 5-years project: Initial investment at year 0 is $100,000, discount rate is 5% annually. Annually profit from the end of the first year to the end of the fifth year is:

- $20,000

- $30,000

- $30,000

- $30,000

- $25,000

Then the PV of each year is:

- Year 0: -100,000

- Year 1: 20,000/(1+0.05) = 19047.62

- Year 2: 30,000/(1+0.05)^2 = 27210.88

- Year 3: 30,000/(1+0.05)^3 – 5,000/(1+0.05)^3 = 21595.94

- Year 4: 30,000/(1+0.05)^4 = 24681.07

- Year 5: 25,000/(1+0.05)^5 = 19588.15

NPV = 12123.67

NPV and IRR

NPV tells how much value an investment or project will bring in.

If NPV > 0, the investment may be accepted.

If NPV < 0, The investment should be rejected.

Using NPV to determine an investment is certainly not enough. IRR (internal rate of return) will tell you the other side of the story. It gives you the rate of return, so can be used to compare different investments.

Способы как грамотно рассчитать внутреннюю норму доходности

Внутренняя норма рентабельности является наиболее важным показателем, на котором акцентирует свое внимание инвестор. Он решает, вкладывать свои финансы в проект или воздержаться. Критерий присутствует во всех бизнес-планах, схемах инвестиционной деятельности. Он – сердце всех документов. Поэтому руководители фирм, создатели инвестиционных программ должны знать, как рассчитать внутреннюю норму доходности (ВНД), и не допустить ошибочных расчетов.

Что выражает ВНД

Внутренняя норма доходности указывает на размер процентной ставки, при которой чистая проектная рентабельность в ценах в конкретный период равняется нулю. Иначе говоря, с этой ставкой рентабельность от инвестиционного проекта целиком окупает расходы вкладчиков. Прибыли не появляется.

Для вкладчика это значит, что с такой ставкой он целиком окупает собственные вложенные активы без убытков. Но никаких средств не приобретет. Порог доходности является границей. При его пересечении инвестпроект начинает приносить прибыль.

Для вкладчика это значит, что с такой ставкой он целиком окупает собственные вложенные активы без убытков. Но никаких средств не приобретет. Порог доходности является границей. При его пересечении инвестпроект начинает приносить прибыль.

Показатель предельной эффективности капитальных вложений является относительной величиной. То есть самостоятельно он мало на что указывает. Если известно, что ВНД составляет 30%, то этих данных недостаточно, чтобы инвестор принял окончательное решение. Необходимо знать другие значения.

Формула и методика расчета ВНД

Ключевой отличительной чертой исчисления величины ВНД является то, что в практических расчетах с помощью формул ее не определяют. Популярны указанные методы исчисления критерия:

- при помощи построения графика

- при помощи Excel

Для правильного понимания причины, почему так складывается, поговорим о математической сущности показателя. У человека имеется проект по инвестированию денег и определенный начальный капитал.

Как указывалось выше, процентная норма доходности – ставка, при которой доход от вложений должен равняться начальным расходам на инвестпроект. Но когда установится этот баланс – неизвестно, через год, два или десять лет.

В качестве формулы можно сформировать следующее выражение:

- ИЗ – изначальные затраты

- D1 , 2 ,3 – приведенные деньги от прибыли инвестпроекта в 1, 2, 3 и другие годы

- Ст – ставка, %

Из этого выражения трудно изъять процент ставки. Если перебросить ИЗ вправо с минусом, то получится формула чистой дисконтированной стоимости инвестпроекта. Это второй критерий анализа эффективности программы:

NPV – это чистая стоимость инвестпроекта в настоящих рублях.

Следующей задачей становится подыскать такой размер ставки, когда NPV равняется нулю. Для наглядности подойдет графический способ подборки:

Рисуется график с осями Х и У.

Рисуется график с осями Х и У.- По первой выкладывают вероятные показатели процентной ставки, по У – показатели NPV.

- На графическом изображении демонстрируют зависимость NPV от процентной ставки. В том месте, где кривая пересекается с осью Х, стоит конкретная величина ставки. Оно и является внутренней нормой рентабельности.

Сегодня удобнее рассчитать критерий методом финансового моделирования в эксель. Создатель инвестпроекта должен быть осведомленным, как рассчитать ВНД без использования графиков.

Чтобы исчислить норму рентабельности, применяют 2 метода, которые последовательно будут рассмотрены ниже:

- посредством предустановленных функций

- инструментом «Поиск решения»

Для расчета процентной нормы прибыли составляется таблица, в которую включены ежегодные запланированные величины проекта. В ней обязательно отображают цифровые показатели первоначальных вложений и следующие ежегодные финансовые результаты. При таком способе их не сводят к действующим ценам. Для удобства производят расчет ежегодных планируемых доходов, затрат, из которых по окончании сложится финансовый результат проекта.

После формирования таблицы применяют формулу исчисления ВНД. Как правило, инвестпроекты не всегда приносят прибыль. Существует опасность появления разрыва – остановка проекта, банкротство и прочее. В этих случаях берут другую формулу, она обозначается Чиствндох. В них кроме результатов финансовой деятельности указывают временные периоды, в которые появляются те или иные результаты финансовой деятельности предприятия.

Видео урок расчетов в Excel:

Для расчета рассматриваемого показателя с применением «Поиска решений» к таблице планируемых параметров добавляют столбец со значениями дисконтированного финансового ежегодного результата. Потом в пустой ячейке обозначают, что там будет исчисляться чистая стоимость проекта, и заносят туда соответствующую формулу. Там появится норма прибыльности.

В строчке «Установить целевую ячейку» ссылаются на ячейку, где содержится формула для расчета NPV. Далее указывают, что клетка равняется 0.

В строчке «Изменяя значение ячейки» нужно сделать отсылку на пустую ячейку, где будет рассчитано значение нормы прибыльности. Затем кликают на «Поиск решений» и выискивают такое значение ставки, чтобы NPV был равен нулю.

Онлайн-расчет ВНД

Расчет внутренней нормы доходности можно произвести при помощи бесплатных онлайн-инструментов. Рассмотрим такую возможность на примере калькулятора, расположенного в Интернете. Он позволит рассчитать значение IRR (или ВНД), построить график динамики нормы доходности, увидеть зависимость между NPV и ставками дисконтирования.

Чтобы воспользоваться этим удобным и абсолютно бесплатным онлайн-калькулятором, нужно заполнить поля следующими данными:

Чтобы воспользоваться этим удобным и абсолютно бесплатным онлайн-калькулятором, нужно заполнить поля следующими данными:

- N – число временных периодов

- CFn – денежный поток для конкретного периода времени

- R (%) – ставка дисконтирования за один период времени

Далее нужно нажать на кнопку «Рассчитать». В поле IRR появится результат. Помимо числовых данных, пользователь получает график. Преимущество графического метода состоит в визуализации инвестиционного потенциала.

Сроки доходности

Показатель периода окупаемости наглядно отражает целесообразность вложений средств в инвестпроект. Ведь чем скорее вернутся вложения, тем быстрее их можно снова инвестировать, причем риск потерять их значительно снизится. Формула срока окупаемости активов представляет собой отношение начальных вложений к среднегодовой доходности. Этим показателем могут воспользоваться сразу несколько инвесторов, участвующих в одном проекте применительно к конкретной ситуации.

Чтобы узнать срок окупаемости, делают следующий расчет:

Чтобы узнать срок окупаемости, делают следующий расчет:

T = S /q

- S – величина начального капиталовложения

- q – среднегодовой доход от инвестиций

Эта величина показывает вкладчику срок возврата вложенных финансов вплоть до месяца. Величина применяется для выбора инвестпроекта. Вкладчик выбирает проект с меньшим периодом окупаемости.

Ставка ВНД

Это ставка процента, приводящая чистую дисконтированную рентабельность, оставшуюся после вычитания налогов, инвестиций к нулю. А дисконтированную стоимость денежного потока приравнивает к рыночной стоимости финансового инструмента. Иными словами, ставка доходности проекта выражает интенсивность прироста активов в процессе действия инвестпроекта, отнесенную к сумме, которая была в него вложена. Тогда, индивидуальный индекс доходности будет превышать 1.

Этот показатель абсолютный, поэтому в некоторых случаях проекты могут иметь одинаковую чистую текущую стоимость доходов. Для получения корректирования результатов анализа инвестиционного портфеля используют коэффициент Pl. Он выражает эффективность единицы вложений и представляет собой коэффициент рентабельности инвестиций.

Этот показатель абсолютный, поэтому в некоторых случаях проекты могут иметь одинаковую чистую текущую стоимость доходов. Для получения корректирования результатов анализа инвестиционного портфеля используют коэффициент Pl. Он выражает эффективность единицы вложений и представляет собой коэффициент рентабельности инвестиций.

ВНД инвестиционных проектов

Положительные стороны каждого инвестпроекта возможно разглядеть путем сравнения показателя внутренней нормы рентабельности с таким же критерием прочих проектов или с базовой основой. Когда перед вкладчиком появляется вопрос, куда именно вложить капитал, отдать предпочтение лучше тому проекту, где финансовая норма рентабельности больше.

Если инвестпроект лишь один, то вкладчику следует равнять внутреннюю норму прибыли по проекту с универсальной базой. Она послужит в качестве направления для проведения анализа. Практически основой для сравнения признана стоимость капитала. Если ее величина ниже ВНД инвестпроекта, то он считается перспективным. Если стоимость активов превышает ВНД, то вкладчику нет смысла вносить в него свой капитал.

Интересное видео о ВНД проектов:

Также вместо этого показателя можно применять процентную ставку по безрисковому вкладу средств. Среди них ставка по банковским вложениям. Такой вклад принесет около 10% в год. Это говорит о том, что проект с показателями нормы прибыльности выше 10% станет для вкладчика заманчивым предложением.

Чистая ВНД

Финансовая норма прибыли характеризуется двумя показателями:

Потоки денежных средств – это чистые вложения. В начале открытия инвестпроекта вкладчик осуществляет капиталовложение, не получая никакой прибыли, потому что потоки – отрицательные. Через какое-то время у проекта появляются положительные потоки. И в течение всей реализации никаких изменений не возникает. После завершения проекта денежные средства должны иметь положительное направление. Этот показатель называют изолированным, поскольку воздействие внутренних и внешних факторов не учитывается.

Потоки денежных средств – это чистые вложения. В начале открытия инвестпроекта вкладчик осуществляет капиталовложение, не получая никакой прибыли, потому что потоки – отрицательные. Через какое-то время у проекта появляются положительные потоки. И в течение всей реализации никаких изменений не возникает. После завершения проекта денежные средства должны иметь положительное направление. Этот показатель называют изолированным, поскольку воздействие внутренних и внешних факторов не учитывается.- Чистое перемещение денежных средств – разница между поступлением денег и расходом. Чистая внутренняя норма прибыли рассчитывается так:

NCF = CF+ – CF-

- CF+ – положительный поток

- CF- – отрицательный

ВНД потока

Смешанные потоки денежных средств – чередование отрицательных и положительных величин при поступлении капитала. Здесь применять норму рентабельности невозможно, поскольку числа перестают быть достоверными. Потому разработали модифицированную норму прибыльности.

ВНД – это доход с каждой единицы вложенных средств. Если норма чистой прибыли приравнивается к нулю, то показатель финансовой нормы прибыли равен ставке дисконта, когда сумма полученного дохода равняется сумме издержек. То есть ВНД равняется максимальному проценту по ссудам, идущим на финансирование проектного замысла.

Внутренняя норма возврата средств очень важна при оценке финансовых возможностей проекта по вложению инвестиций. На него обращают внимание инвесторы. Разработчики инвестпроекта должны знать, что рассчитать ВНД можно двумя методами – графическим или аналитическим через Excel. В свою очередь, последний делится на встроенные функции и «Поиск решений». Кроме того, будет полезным сравнение значений проекта с известной стоимостью капитала. Размер рентабельности покажет перспективность проекта только, когда дисконтированная стоимость будет чистой. Организация должна предоставить вкладчику расчет и NPV.

Внутренняя норма возврата средств очень важна при оценке финансовых возможностей проекта по вложению инвестиций. На него обращают внимание инвесторы. Разработчики инвестпроекта должны знать, что рассчитать ВНД можно двумя методами – графическим или аналитическим через Excel. В свою очередь, последний делится на встроенные функции и «Поиск решений». Кроме того, будет полезным сравнение значений проекта с известной стоимостью капитала. Размер рентабельности покажет перспективность проекта только, когда дисконтированная стоимость будет чистой. Организация должна предоставить вкладчику расчет и NPV.

Ограничения и недостатки показателя ВНД

Расчет значения ВНД призван максимально помочь с оценкой эффективности инвестиций в проект. Положительная особенность этого параметра говорит о возможности выполнять расчеты сразу несколькими способами – аналитическим, табличным, графическим. Однако использование этого параметра накладывает ряд ограничений на вкладчика:

- формула расчета ВНД не учитывает многие условия, оказывающие влияние на движение инвестиционных средств

- при помощи IRR нельзя определить дисконтированный объем вложений

- если рассчитывать ВНД, опираясь на разные периоды времени или произвольное чередование прибыли/убытков, результаты параметра будут отличаться, что вносит определенную путаницу при принятии решений

при выборе из нескольких инвестиционных проектов одного только сравнения показателя ВНД недостаточно, так как он позволяет оценить доходность только на начальном этапе, а не за весь инвестиционный период. Следовательно, проекты, где ВНД одинаковая, могут иметь различную дисконтированную стоимость, от которой зависит размер прибыли

при выборе из нескольких инвестиционных проектов одного только сравнения показателя ВНД недостаточно, так как он позволяет оценить доходность только на начальном этапе, а не за весь инвестиционный период. Следовательно, проекты, где ВНД одинаковая, могут иметь различную дисконтированную стоимость, от которой зависит размер прибыли- проект может обладать положительной дисконтированной стоимостью при любых значениях процентной ставки, поэтому он не нуждается в оценке по показателю ВНД

- на практике трудно прогнозировать финансовые потоки заблаговременно

Таким образом, ВНД оперирует ограниченным количеством факторов, определяющих реальную доходность от инвестиций и, как следствие, узкий спектр сценариев инвестирования. Риски, связанные с экономической и политический обстановкой оказывают существенное влияние на финансовую форму проекта. Кроме того, очень важно учитывать большую корреляцию от корректности показателей чистой текущей стоимости.

Примеры расчета

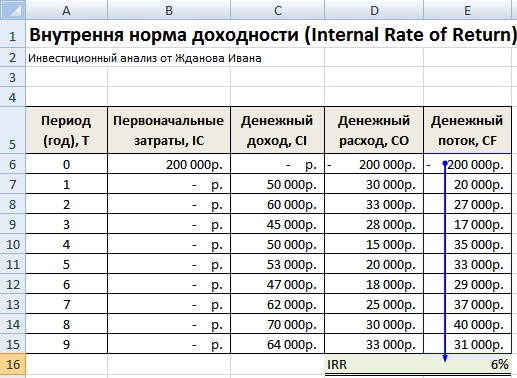

Предлагаем рассмотреть для наглядного восприятия примеры расчета внутренней нормы доходности в программе Excel. Для того чтобы произвести анализ, возьмем два инвестпроекта (ИП) с идентичными входными данными: первоначальными вложениями и суммарным денежным потоком (таблица 1).

тыс. $ | Первоначальные инвестиции | Ожидаемый денежный поток | ||||

ИП 1 | -30 000 | 15 000 | 9 000 | 7 000 | 6 000 | 5 000 |

ИП 2 | -30 000 | 5 000 | 6 000 | 7 000 | 9 000 | 15 000 |

Затем подставим эти значения в уравнение:

Решить эти уравнения можно воспользовавшись функцией «ВСД» все в той же программе Excel. Для этого нужно:

Отметить ячейку вывода, где будет находиться значение IRR

Отметить ячейку вывода, где будет находиться значение IRR- Нажать на fx, зайти в категорию «Финансовые», далее поставить «ВСД»

- В поле «Значение» определить область данных для расчета (для ИП 1 от -30000 до 5000 и для ИП 2 – от -30000 до 15000)

Следовательно, внутренняя доходность инвестпроекта 1 больше, чем у инвестпроекта 2 на 6 %.

Подводя итоги, отметим, что показатель ВНД является одним из ключевых в анализе финансовой привлекательности инвестиционной программы и эффективности вложений в нее. Именно на ВНД в первую очередь смотрят все инвесторы. Помимо расчетов, создателям проектов нужно обращать внимание на соответствие этих расчетов с заявленной стоимостью капитала. Не стоит забывать о том, что этот показатель полезен лишь в сцепке с чистой дисконтированной стоимостью, следовательно, вкладчику нужно обратиться и к расчету NPV.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Irr. NPW (NPV) of project. Внутренняя норма доходности проекта.

Внутренняя норма доходности. Irr. NPW (NPV) проекта.

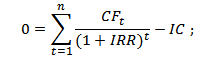

Внутренняя норма доходности — это процентная ставка дисконтирования, при которой чистый дисконтированный доход (NPW-net present wоrth = NPV-net present value) на вложенный капитал равен 0.

Чем выше NPW, тем лучше проект, т.к. высокий NPW означает, что проект окупится при высокой «инфляции», равной NPW, а низкий означает, что проект окупится только при низкой «инфляции». Отрицательный NPW делает проет бессмысленным. NPW рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

Внутренняя норма доходности обозначается irr (internal rate of return), и находится из соображения, что при ставке дисконтирования, равной irr, мы имеем:

PW(irr)=PW(внутр.)-PW(внеш.)=0,

где

PW-Нынешняя стоимость

PW(внутр.)— Исходящие потоки денежных средств

PW(внеш.)— Входящие потоки денежных средств

irr-внутренняя норма доходности

PW может быть представлен как:

PW(irr)=F0/(1+irr)0+F1/(1+irr)1+F2/(1+irr)2+…+Fn/(1+irr)n

где,

F-денежный поток за период

Данное уравнение может быть решено методом итераций.

График зависимости NPW проекта от irr.

Внутренняя норма рентабельности (irr) проекта — онлайн калькулятор

— отрицательные денежные потоки — отрицательное значение

— положительные денежные потоки — положительное значение

Программа ниже корректно находит значение irr для irr из интервала от -1000% до 1000%, при том что irr по модулю более 50% на практике следует считать неадекватным.

Денежные потоки за периоды.

Введите свои данные.

Внутренняя норма доходности (IRR, internal rate of return). Формула и пример расчета в Excel

Разберем такой показатель как внутренняя норма доходности инвестиционного проекта, определим экономический смысл и рассмотрим подробно пример его расчета с помощью Excel.

Внутренняя норма доходности инвестиционного проекта (IRR, Internal Rate of Return). Определение

Внутренняя норма доходности (англ. Internal Rate of Return, IRR, внутренняя норма прибыли, внутренняя норма, внутренняя норма рентабельности, внутренняя норма дисконта, внутренний коэффициент эффективности, внутренний коэффициент окупаемости) – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

Внутренняя норма доходности формула расчета

где:

где:

CFt (Cash Flow) – денежный поток в период времени t;

IC (Invest Capital) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF0 = IC).

t – период времени.

Применение внутренней нормы доходности

Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют средневзвешенную стоимость капитала (Weight Average Cost of Capital, WACC).

| Значение IRR | Комментарии |

| IRR>WACC | Инвестиционный проект имеет внутреннюю норму доходности выше чем затраты на собственный и заемный капитал. Данный проект следует принять для дальнейшего анализа |

| IRR<WACC | Инвестиционный проект имеет норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него |

| IRR=WACC | Внутренняя доходность проекта равна стоимости капитала, проект находится на минимально допустимом уровне и следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR1>IRR2 | Инвестиционный проект (1) имеет больший потенциал для вложения чем (2) |

Следует заметить, что вместо критерия сравнения WACC может быть любой другой барьерный уровень инвестиционных затрат, который может быть рассчитан по методам оценки ставки дисконтирования. Данные методы подробно рассмотрены в статье «Ставка дисконтирования. 10 современных методов расчета». Простым практическим примером, может быть сравнение IRR с безрисковой процентной ставкой по банковскому вкладу. Так если инвестиционный проект имеет IRR=10%, а процент по вкладу=16%, то данный проект следует отклонить.

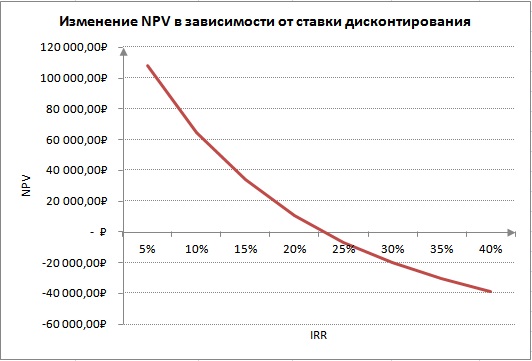

Внутренняя норма доходности (IRR) тесно связана с чистым дисконтированным доходном (NPV). На рисунке ниже показана взаимосвязь между размером IRR и NPV, увеличение нормы доходности приводит к уменьшению дохода от инвестиционного проекта.

Изменение чистого дисконтированного дохода в зависимости от внутренней нормы доходности

Внутренняя норма доходности занимает второе место в инвестиционном анализе проектов, другие показатели оценки проектов более подробно рассмотрены в статье: “6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI“.

Мастер-класс: “Как рассчитать внутреннюю норму доходности бизнес плана”

Расчет внутренней нормы доходности (IRR) на примере в Excel

Рассмотрим пример расчета внутренней нормы доходности на примере с помощью Excel, разберем два способа построения с помощью функции и с помощью надстройки «Поиск решений».

Пример расчета IRR в Excel c помощью встроенной функции

В программе есть встроенная финансовая функция, позволяющая быстро произвести расчет данного показателя – ВСД (внутренняя ставка дисконта). Следует заметить, что данная формула будет работать только тогда, когда есть хотя бы один положительный и один отрицательный денежный поток. Формула расчета в Excel будет иметь следующий вид:

Внутренняя норма доходности (E16) =ВСД(E6:E15)

Внутренняя норма доходности. Расчет в Excel по встроенной формуле

В результате мы получили, что внутренняя норма доходности равняется 6%, далее для проведения инвестиционного анализа, полученное значение необходимо сопоставить со стоимостью капитала (WACC) данного проекта.

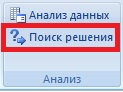

Пример расчета IRR через надстройку «Поиск решений»

Второй вариант расчета подразумевает использование надстройки «Поиск решений» для поиска оптимального значения ставки дисконтирования для NPV=0. Для этого необходимо рассчитать чистый дисконтированный доход (NPV).

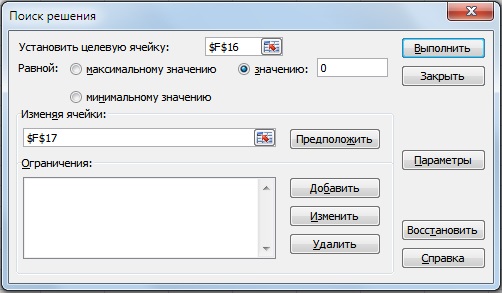

На рисунке ниже показаны формулы расчета дисконтированного денежного потока по годам, сумма которых дает чистый дисконтированный доход. Формула расчета дисконтированного денежного потока (DCF) следующая:

Дисконтированный денежный поток (F) =E7/(1+$F$17)^A7

Чистый дисконтированный доход (NPV) =СУММ(F7:F15)-B6

На рисунке ниже показан первоначальный вид для расчета IRR. Можно заметить, что ставка дисконтирования, используемая для расчета NPV, ссылается на ячейку, в которой нет данных (она принимается равной 0).

Внутренняя норма доходности (IRR) и NPV. Расчет в Excel в помощью надстройки

Сейчас наша задача состоит в том, чтобы отыскать на основе оптимизации с помощью надстройки «Поиск решений», то значение ставки дисконтирования (IRR) при котором NPV проекта будет равен нулю. Для этого открываем в главном меню раздел «Данные» и в нем «Поиск решений».

При нажатии в появившемся окне заполняем строки «Установить целевую ячейку» – это формула расчета NPV, далее выбираем значение данной ячейки равной 0. Изменяемый параметр будет ячейка со значением внутренней нормы доходности (IRR). На рисунке ниже показан пример расчета с помощью надстройки «Поиск решений».

Поиск значения IRR для NPV=0

После оптимизации программа заполнит нашу пустую ячейку (F17) значением ставки дисконтирования, при которой чистый дисконтированный доход равен нулю. В нашем случае получилось 6%, результат полностью совпадает с расчетом по строенной формуле в Excel.

Результат расчета внутренней нормы доходности (IRR)

Расчет внутренней нормы доходности в Excel для несистематических поступлений

На практике часто случается, что денежные средства поступают не периодично. В результате ставка дисконтирования для каждого денежного потока будет меняться, это делает невозможным использовать формулу ВСД в Excel. Для решения данной задачи используется другая финансовая формула ЧИСТВНДОХ (). Данная формула включает в себя массив дат и денежные потоки. Формула расчета будет иметь следующий вид:

=ЧИСТВНДОХ(E6:E15;A6:A15;0)

Расчет внутренней нормы доходности в Excel для несистематических платежей

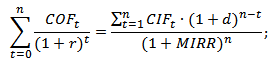

Модифицированная внутренняя норма доходности (MIRR)

В инвестиционном анализе также используется модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – данный показатель отражает минимальный внутренний уровень доходности проекта при осуществлении реинвестиций в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала. Формула расчета модифицированной внутренней нормы доходности следующая:

где:

MIRR – внутренняя норма доходности инвестиционного проекта;

COFt – отток денежных средств в периоды времени t;

CIFt – приток денежных средств;

r – ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d – процентная ставка реинвестирования капитала;

n – количество временных периодов.

Расчет модифицированной внутренней нормы доходности в Excel

Для расчета данной модификации внутренней нормы прибыльности можно воспользоваться встроенной функцией Excel, которая использует помимо денежных потоков еще размер ставки дисконтирования и уровень доходности при реинвестировании. Формула расчета показателя представлена ниже:

MIRR =МВСД(E8:E17;C4;C5)

Преимущества и недостатки внутренней нормы доходности (IRR)

Рассмотрим преимущества показателя внутренней нормы доходности для оценки проектов.

Во-первых, возможность сравнения различных инвестиционных проектов между собой по степени привлекательности и эффективности использования капитала. К примеру, сравнение с доходностью по безрисковым активам.

Во-вторых, возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

К недостаткам показателя относят:

Во-первых, недостатки в оценке внутренней нормы доходности заключаются в сложности прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить.

Во-вторых, показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

В-третьих, не способность отразить абсолютный размер полученных денежных средств от инвестиции.

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

Резюме

В данной статье мы рассмотрели формулу расчета внутренней нормы доходности (IRR), разобрали подробно два способа построения данного инвестиционного показателя с помощью Excel: на основе встроенных функций и надстройки «Поиск решений» для систематических и несистематических денежных потоков. Выделили, что внутренняя норма доходности является вторым по значимости показателем оценки инвестиционных проектов после чистого дисконтированного дохода (NPV). Вариацией IRR является ее модификация MIRR, которая учитывает также доходность от реинвестирования капитала.

Автор: к.э.н. Жданов Иван Юрьевич

Калькулятор внутренней нормы прибыли

Внутренняя норма доходности — это ставка дисконтирования, которая используется при анализе проекта или составлении бюджета капиталовложений, что делает чистую приведенную стоимость (NPV) будущих денежных потоков точно равной нулю. Если вы не совсем знакомы с NPV, возможно, вам будет лучше сначала прочитать эту статью, поскольку формула точно такая же. Разница в том, что вместо суммирования будущих денежных потоков на этот раз мы устанавливаем чистую приведенную стоимость равной нулю, а затем решаем ставку дисконтирования.Помните, что ставка дисконтирования — это норма прибыли, которую мы можем ожидать от альтернативных проектов; поэтому при сравнении похожих проектов, как правило, более желательно осуществлять проект с более высокой IRR с учетом других общих параметров.

Где:

- C = Денежный поток в момент времени t

- IRR = ставка дисконтирования / внутренняя норма доходности, выраженная в десятичной дроби

- t = период времени

Если мы подумаем о вещах интуитивно, если один проект (при прочих равных условиях) имеет более высокую IRR, то он должен генерировать большие денежные потоки, т.е.е. больший числитель должен быть разделен на больший знаменатель и, следовательно, IRR при одинаковых начальных затратах. Мы также можем рассматривать IRR как ожидаемую совокупную норму доходности проекта. Хотя денежные потоки могут различаться, у вас есть только одна внутренняя норма прибыли для каждого проекта, потому что здесь мы рассчитываем ставку дисконтирования, которая одинакова для каждого года. Сложность этого расчета заключается в том, что не существует прямого способа решения IRR с использованием этого уравнения. Вы можете выбрать подход «подключи и пей», пока не достигнете точного приближения, или вы можете использовать калькулятор.Давайте рассмотрим пример, использующий подход «включи и пей», поскольку пользоваться калькулятором не составит труда, если вы поймете, как рассчитать IRR.

Пример

Предположим, что вы, как инвестор, взвешиваете два различных потенциальных объекта инвестиций, оба из которых могут положительно помочь вашему бизнесу. Вы надеетесь, что через три года новое оборудование позволит вашим рабочим производить изделия более эффективно, но вы не уверены, какая из новых машин будет лучше.Одна машина стоит 500 000 долларов при аренде на три года, а другая машина стоит 400 000 долларов, также при трехлетней аренде. Назовем первую машину «Машина 1», а вторую машину — «Машина 2». Ваши аналитики прогнозируют увеличение денежных потоков для каждой машины, так как вашим сотрудникам может потребоваться время, чтобы ознакомиться с новой машиной. Они прогнозируют, что Машина 1 будет приносить денежные потоки в размере 210 000 долларов в год 1, 237 000 долларов в год 2 и 265 000 долларов в год 3, и они прогнозируют, что Машина 2 будет приносить денежные потоки в размере 181 000 долларов в год 1, 190 000 долларов в год 2 и 203000 долларов в год 3.Вы хотите рассчитать IRR для каждого проекта, чтобы определить, какую машину купить.

Обычно проще всего просмотреть и настроить расчет, посмотрев на таблицу денежных потоков. Вы можете подумать о создании таблицы для Машины 1, которая выглядит примерно так, как показано ниже:

| Год | 0 | 1 | 2 | 3 |

|---|---|---|---|---|

| CF | $ (500 000) | 210 000 долл. США | 237 000 долл. США | 265 000 долл. США |

Помните, что в момент времени 0 (сегодняшний день) вы должны потратить 500 000 долларов, чтобы получить новое оборудование, а в последующие годы вы получите наличные деньги за счет увеличения производства товаров.Теперь, когда у нас есть хорошее представление о финансовом положении проекта, давайте составим уравнение.

Теперь мы должны «решить» это уравнение для IRR, но мы не можем решить это уравнение, как большинство. Мы будем использовать подход «заткни и пей», как упоминалось ранее, чтобы заставить правую часть уравнения совпадать с левой, которая равна нулю. Попробуем 20%. Итак, мы подставляем 0,20, где IRR — это, и вычисляем правую часть этого уравнения, которая составляет — 7 060,19 долларов. По большому счету, это близко, но мы слишком сильно дисконтируем наши денежные потоки, если у нас отрицательная NPV.Это означает, что, согласно нашему второму предположению, мы должны попробовать немного меньшую скорость. Поскольку мы были относительно близки, давайте на этот раз попробуем 19%. Теперь мы подставляем 0,19, где IRR, и вычисляем правую часть уравнения, которая составляет 1086,84 доллара. Мы ближе, но теперь мы недооценили нашу ставку, поскольку наша NPV положительна. Поднимем нашу ставку до 19,2%. Это дает чистую приведенную стоимость -560,62 доллара. Опять ближе, но на этот раз мы промахнулись. Переход туда и обратно занимает некоторое время, но после достаточного количества попыток вы получите IRR примерно 19.13%. Чтобы проверить это, подставьте 0,1913 к нашему исходному уравнению, и вы получите NPV, довольно близкую к 0 долларов. Это означает, что, учитывая наши прогнозируемые денежные потоки для Машины 1, наша ставка дисконтирования, которая возвращает чистую приведенную стоимость приблизительно в $ 0, составляет 19,13%.

Подойдем к Машине 2 аналогично. Давайте снова начнем с таблицы, похожей на приведенную выше.

| Год | 0 | 1 | 2 | 3 |

|---|---|---|---|---|

| CF | $ (400 000) | 181 000 долл. США | 190 000 долл. США | $ 203 000 |

Однако на этот раз мы сначала потратим 400 000 долларов.Поскольку у нас есть хорошее представление о финансовом положении проекта, теперь мы можем составить уравнение.

Мы должны решить это уравнение снова, используя подход «включи и пей». Давайте снова начнем с 20%, чтобы увидеть, где мы находимся. Как только мы проработаем наши расчеты, мы получим NPV 254,63 доллара, что в схеме вещей очень близко к нулю. Это означает, что, хотя мы немного недооценили нашу IRR, мы, безусловно, близки к этому. Если мы немного увеличим это число до 20,04%, мы рассчитаем чистую приведенную стоимость — $ 0.95, что, безусловно, близко к нулю. Мы можем быть уверены, что IRR составляет 20,04%, но если вы действительно придирчивы, вы можете работать еще дальше, чтобы получить более точную IRR (в этом случае вы получите что-то вроде 20,03985%). Это означает, что наша IRR или сложная норма доходности для Машины 2 составляет 20,04%. Если бы вы, как инвестор, принимали решение строго на основе IRR, вы бы купили Машину 2, так как эта машина будет генерировать более высокие денежные потоки по сравнению с ее стоимостью.

В общем, иногда нам может не так повезти с нашим первоначальным предположением, и поэтому вам придется проработать несколько разных итераций этого процесса, чтобы отточить приблизительную внутреннюю норму дохода, но шаги каждый раз будут одинаковыми.Если вы рассчитываете положительную ЧПС, попробуйте увеличить ставку, а если рассчитываете отрицательную ЧПС, попробуйте уменьшить ставку. Со временем ты приблизишься. Часто, если вы используете этот подход, проще всего будет работать с электронной таблицей, где вы можете быстро настроить свою ставку. Создав таблицу, подобную приведенной выше, вы можете быстро дисконтировать каждый денежный поток и суммировать его. Как только ваша сумма станет равна нулю, у вас будет точная IRR для проекта.

Еще одна важная вещь, которую следует отметить, — это то, что, используя формулу IRR, у вас может быть более одной IRR.Интересно то, что математически оба вычисления верны. Вы столкнетесь с множеством корней, когда ваши денежные потоки меняют знак более одного раза. Возможно, вы захотите прочитать правило знаков Декарта, чтобы лучше понять математику, стоящую за этим. В приведенных выше примерах вы начинаете с отрицательных денежных потоков, а затем получаете все положительные денежные потоки, что означает, что у вас будет только один корень, потому что знак изменился только один раз, с отрицательного денежного потока на положительный денежный поток. Если, скажем, у вас был отрицательный денежный поток во 2-м году, то у вас было бы не более трех корней уравнения, потому что вы переходите от отрицательного денежного потока к положительному денежному потоку, к отрицательному денежному потоку, а затем обратно к положительному. денежный поток.Следовательно, у вас есть три смены знака. Если бы это было так, обычно лучше всего построить график полинома, чтобы увидеть, в каких точках ваш NPV будет положительным. Вы должны стремиться к стоимости капитала в точках, где NPV положительна.

.Калькулятор IRR— Расчет внутренней нормы прибыли онлайн

Рассчитать IRR (внутренняя норма доходности) онлайн

Что такое IRR

IRR обозначает внутреннюю норму доходности. IRR — это процентная ставка (также известная как ставка дисконтирования), при которой NPV (чистая приведенная стоимость) всех денежных потоков (как положительных, так и отрицательных) от проекта или инвестиций равна нулю. .Например, IRR инвестиции составляет 25%, то есть ставка, при которой чистая приведенная стоимость денежных потоков инвестиций равна нулю. Это важный финансовый показатель, который часто используется для анализа желательности потенциальных инвестиций или проекта. Более высокий IRR реализованного проекта указывает на то, что к нему стоит стремиться, и ожидается, что он принесет хорошую прибыль в будущем. IRR иногда также называют ERR или экономической нормой доходности.

Формула расчета IRR

IRR или внутренняя норма доходности рассчитывается в виде NPV или чистой приведенной стоимости.Итак, формула расчета IRR такая же, как и для NPV. Где значение NPV равно нулю.

Где в приведенной выше формуле:

N = общее количество периодов

n = положительное целое число

C = денежный поток

r = внутренняя норма прибыли

NPV = чистая приведенная стоимость

Подробнее: IRR Formula

Как рассчитать IRR на примере

Предположим, компания планирует инвестировать в проект с начальной суммой инвестиций 10000 долларов США.Ожидаемый чистый денежный поток за три года должен составить 4500, 4000 и 5500 долларов соответственно. Рассчитаем внутреннюю норму доходности за этот период.

Итак, формула будет:

0 = C 1 / (1 + r) + C 2 / (1 + r) 2 + C 3 / (1 + r) 3 — начальные инвестиции

После помещения значения в уравнение выше, уравнение IRR выглядит следующим образом:

0 = 4500 / (1 + r) + 4000 / (1 + r) 2 + 5500 / (1 + r) 3 — 10000

В этом случае r равно 0.182, что составляет IRR 18,2%

Предположим, что компания получает 10% прибыли от других инвестиций, тогда с финансовой точки зрения компания должна продолжить этот проект, который, вероятно, даст более высокий доход в 18,2%.

Подробнее: Расчет IRR в Excel

Критерий решения IRR

Общее правило принятия решения о IRR заключается в том, что если IRR проекта превышает минимально допустимую норму прибыли компании, то проект следует принимать.Но если IRR упадет ниже минимально допустимой нормы прибыли, проект следует закрыть. При сравнении разных проектов IRR может помочь нам определить вероятность получения прибыли от проекта в будущем. Проекту с более высоким IRR следует уделять больше внимания, чем проекту с более низким IRR.

IRR использует

IRR используется для оценки желательности проекта или инвестиций. Если предположить, что весь проект требует одинаковых авансовых инвестиций, то считается желательным проект с более высокой IRR.

IRR играет важную роль в программах обратного выкупа акций внутри крупных корпораций. Он показывает, лучше ли вложение в собственные акции компании, чем любое другое внешнее вложение или использование капитала.

Ограничения IRR

IRR следует использовать не для принятия решения о взаимоисключающих проектах, а для определения того, стоит ли заниматься одним проектом.

Другое ограничение IRR состоит в том, что предполагается, что все денежные потоки реинвестируются с одинаковой ставкой, но в реальном мире это может измениться в долгосрочной перспективе.

IRR не следует использовать для сравнения проектов разной продолжительности. У проекта меньшей продолжительности может быть более высокая IRR, чем у проекта большей продолжительности.

О калькуляторе IRR

Расчет IRR иногда может оказаться слишком сложным. Вы можете использовать специальные финансовые калькуляторы (например, калькулятор Ti-83, Ti-84 и HP 12c) или программы вроде Excel. Калькулятор IRR — один из таких бесплатных онлайн-инструментов для расчета внутренней нормы доходности инвестиций.Чтобы рассчитать IRR, просто введите начальную сумму инвестиций, за которой следует чистый денежный поток (отрицательный или положительный) за каждый период, а затем нажмите кнопку «Рассчитать», чтобы получить результат IRR.

Вам могут понравиться наши другие финансовые калькуляторы:

.Калькулятор IRR— рассчитайте внутреннюю норму прибыли

Использование калькулятора IRR

Использовать инструмент просто: просто введите начальные инвестиции (в инструменте указаны доллары, но они могут быть в любой валюте, например, евро, швейцарские франки и т. Д.), Затем выберите количество лет денежного потока, которое вы хотите проанализировать (может быть любым период, собственно, но максимум 25 периодов). Введите денежный поток за каждый период.

Когда все будет готово, нажмите «Рассчитать», и наш калькулятор IRR выдаст:

- Внутренняя норма прибыли, a.k.a. ставка дисконтирования

- Валовая прибыль в процентах

- Чистый денежный поток (прибыль — убыток)

Что такое внутренняя норма прибыли?

Внутренняя норма доходности — это ставка дисконтирования, при которой чистая приведенная стоимость (NPV) всех денежных потоков от конкретного проекта равна нулю. Она также известна как «экономическая норма прибыли» и «норма доходности дисконтированного денежного потока». «Внутренний» в названии означает отсутствие внешних факторов, таких как капитальные затраты, валютная инфляция и т. Д.По определению он придает больший вес более ранним денежным потокам, чем более поздним денежным потокам, что отражает временные предпочтения инвесторов.

IRR используется для оценки прибыльности потенциальных инвестиций: чем она выше, тем более желательным является осуществление проекта, а чем она ниже, тем более рискованным и нежелательным в целом. Он часто используется для сравнительно равномерного ранжирования перспективных проектов.

В целом, лучше всего комбинировать IRR с другими показателями, такими как NPV.Его следует использовать с осторожностью, поскольку сравнение его в проектах с сильно различающейся ожидаемой продолжительностью может ввести в заблуждение. Еще одна проблема, которую следует принять во внимание, заключается в том, что IRR не включает ставки реинвестирования, которые более напрямую связаны с капитальными затратами. Некоторые предлагают модифицированную внутреннюю норму прибыли (MIRR) для случаев, когда необходимо учитывать стоимость капитала.

Формула IRR

Если вам интересно, как рассчитать внутреннюю норму прибыли самостоятельно или с помощью электронной таблицы Excel, вы с удивлением обнаружите, что аналитического решения проблемы не существует, и единственный способ рассчитать ее — программно или с помощью таких инструментов, как наш калькулятор IRR выше.Он по-прежнему основан на формуле NPV:

.

, где r — ставка дисконтирования, а t — количество периодов движения денежных средств, C 0 — начальные инвестиции, а C t — доход за период t . Необходимо заменить NPV на ноль и решить относительно r, для которого нет аналитического решения, так как нельзя определить

.Внутренняя норма прибыли (IRR)

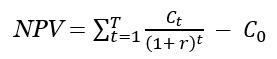

Внутренняя норма доходности — хороший способ оценки инвестиции . Больше лучше!

Внутренняя норма прибыли — это процентная ставка

, которая

делает чистую приведенную стоимость равной нулю

Хорошо, это нужно пояснить, верно?

Это процентная ставка.

Мы находим его, сначала угадывая, какое это может быть (скажем, 10%), а затем вычисляем чистую приведенную стоимость .

Чистая приведенная стоимость — это стоимость инвестиций в сегодняшних деньгах

(как рассчитать позже)

Затем продолжайте гадать (может быть, 8%? 9%?) И рассчитывайте, пока не получим чистую приведенную стоимость , равную нулю .

Пример: Сэм собирается открыть небольшую пекарню!

Сэм оценивает все затраты и прибыль на следующие 2 года и рассчитывает чистую приведенную стоимость:

При 6% Сэм получает чистую приведенную стоимость $ 2000

Но чистая приведенная стоимость должна быть ноль , поэтому Сэм пробует 8% -ную долю:

При 8% Сэм получает чистую приведенную стоимость — 1600 долларов

Теперь отрицательно! Итак, Сэм пытается еще раз, но с 7% долей:

.При 7% Сэм получает чистую приведенную стоимость $ 15

Достаточно близко к нулю, Сэм не хочет больше считать.

Внутренняя норма доходности (IRR) составляет около 7%

Итак, ключ ко всему — это … вычисление чистой приведенной стоимости !

Прочтите чистую приведенную стоимость … или это краткое описание:

У инвестиции есть деньги, которые уходят (вложены или потрачены), и деньги поступают (прибыль, дивиденды и т.д.). Мы надеемся, что больше приходит, чем уходит, и мы получаем прибыль!

Для получения чистой приведенной стоимости:

Сложите то, что входит, и вычтите то, что уходит,

, но будущих значений нужно вернуть к сегодняшним значениям .

Потому что деньги сейчас дороже денег позже .

Пример: Допустим, вы можете получить 10% годовых на свои деньги.

Итак, 1000 долларов теперь приносит 1000 долларов x 10% = 100 долларов в год.

Ваша 1000 долларов сейчас превратится в 1100 долларов через год .

(Другими словами: 1100 долларов в следующем году стоит только 1000 долларов сейчас.)

Итак, просто вычислите приведенную стоимость каждой суммы, затем сложите и вычтите их, чтобы получить чистую приведенную стоимость .

Текущая стоимость

Итак, 1000 долларов сейчас — это , то же , что и 1100 долларов в следующем году (при ставке 10%).

Текущая стоимость в размере 1100 долларов в следующем году составляет 1000 долларов

Present Value имеет подробное объяснение, но давайте сразу перейдем к формуле:

PV = FV / (1 + r) n

- PV — текущая стоимость

- FV — будущая стоимость

- r — процентная ставка (в десятичном формате, поэтому 0.10, а не 10%)

- n — количество лет

И воспользуемся формулой:

Пример: Алекс обещает вам 900 долларов через 3 года , какова приведенная стоимость (при 10% -ной процентной ставке)?

- Будущая стоимость (FV) 900 долларов ,

- Процентная ставка (r) составляет 10%, что составляет 0,10 в виде десятичной дроби, а

- Число лет (n): 3 .

Таким образом, приведенная стоимость 900 долларов за 3 года составляет:

PV = FV / (1 + r) n

ЛС = 900 $ / (1 + 0.10) 3

PV = 900 долл. США / 1,10 3

PV = 676,18 $ (с точностью до цента)

Обратите внимание, что 676,18 доллара намного меньше 900 долларов.

Это говорит о том, что 676,18 долларов в настоящее время так же ценны, как 900 долларов через 3 года (при 10%).

Пример: попробуйте еще раз, но используйте процентную ставку 6%

Процентная ставка (r) теперь составляет 6%, что составляет 0,06 в виде десятичной дроби:

PV = FV / (1 + r) n

ЛС = 900 $ / (1 + 0.06) 3

PV = 900 долл. США / 1,06 3

PV = 755,66 $ (с точностью до цента)

Когда мы получаем только 6%, тогда 755,66 долларов сейчас так же ценно, как 900 долларов через 3 года .

Чистая приведенная стоимость (NPV)

Теперь у нас есть все необходимое для расчета чистой приведенной стоимости .

Для каждой суммы (входящей или исходящей) рассчитайте ее Текущая стоимость , затем:

- Добавьте текущие значения, которые вы получите

- Вычтите текущую стоимость, которую вы платите

Как это:

Пример: вы инвестируете 500 долларов сейчас и получаете обратно 570 долларов в следующем году.Используйте процентную ставку 10%, чтобы рассчитать NPV.

Вывод денег: $ 500 сейчас

Сейчас вы инвестируете 500 долларов, поэтому PV = — 500 долларов США

Деньги: 570 долларов в следующем году

PV = 570 долларов США / (1 + 0,10) 1 = 570 долларов США / 1,10

PV = 518,18 $ (с точностью до цента)

А чистая сумма:

Чистая приведенная стоимость = 518,18 долларов — 500 долларов = 18,18 долларов

Итак, при 10% -ной ставке эта инвестиция имеет NPV = 18 долларов.18

Но ваш выбор процентной ставки может все изменить!

Пример: та же инвестиция, но рассчитать NPV с процентной ставкой 15%

Money Out: $ 500 сейчас

Сейчас вы инвестируете 500 долларов, поэтому PV = — 500 долларов США

Деньги: 570 долларов в следующем году:

PV = 570 USD / (1 + 0,15) 1 = 570 USD / 1,15

PV = $ 495,65 (с точностью до цента)

Рассчитайте чистую сумму:

Чистая приведенная стоимость = 495 долларов США.65 — 500 долларов = — 4,35 доллара

Итак, при ставке 15% эта инвестиция имеет NPV = — 4,35 доллара США

Он стал отрицательным!

Теперь становится интересно … какая процентная ставка может сделать NPV ровно ноль ? Попробуем 14%:

Пример: попробуйте еще раз, но процентная ставка составляет 14%

Money Out: $ 500 сейчас

Сейчас вы инвестируете 500 долларов, поэтому PV = — 500 долларов США

Деньги: 570 долларов в следующем году:

PV = 570 $ / (1 + 0.14) 1 = 570 $ / 1,14

PV = 500 $ (ровно)

Рассчитайте чистую сумму:

Чистая приведенная стоимость = 500 — 500 долларов = 0 долларов

Ровно ноль!

Под ставку 14% NPV = $ 0

И мы обнаружили Внутренняя норма доходности … это 14% для этих инвестиций.

Потому что 14% сделали NPV равной нулю.

Внутренняя норма прибыли

Таким образом, внутренняя норма доходности — это процентная ставка , которая делает чистую приведенную стоимость равной нулю .

И этот метод «угадай и проверь» — обычный способ его найти (хотя в этом простом случае он мог быть разработан напрямую).

Давайте попробуем более крупный пример:

Пример: инвестируйте 2000 долларов сейчас, получите 3 ежегодных платежа по 100 долларов каждый плюс 2500 долларов в течение 3-го года.

Попробуем 10% проценты:

- Сейчас: PV = –2 000 $

- Год 1: ЛС = 100 долларов США / 1,10 = 90,91 долларов США

- Год 2: PV = 100 долл. США / 1.10 2 = $ 82,64

- Год 3: PV = 100 долларов США / 1,10 3 = 75,13 долларов США

- Год 3 (последний платеж): PV = 2500 долларов США / 1,10 3 = 1878,29 долларов США

Суммируя, получаем:

NPV = — 2000 долларов США + 90,91 доллара США + 82,64 доллара США + 75,13 доллара США + 1878,29 доллара США = 126,97 доллара США

Давайте попробуем угадать получше, скажем, процентная ставка 12%:

Пример: (продолжение) с процентной ставкой 12%

- Сейчас: PV = –2 000 $

- Год 1: ЛС = 100 долл. США / 1.12 = 89,29 долл. США

- Год 2: ЛС = 100 долл. США / 1,12 2 = 79,72 долл. США

- Год 3: ЛС = 100 долл. США / 1,12 3 = 71,18 долл. США

- Год 3 (последний платеж): PV = 2500 долларов США / 1,12 3 = 1779,45 долларов США

Суммируя, получаем:

NPV = — 2000 долларов США + 89,29 долларов США + 79,72 долларов США + 71,18 долларов США + 1779,45 долларов США = 19,64 долларов США

Ох .. так близко. Может, 12,4%?

Пример: (продолжение) на 12.4% процентная ставка

- Сейчас: PV = –2 000 $

- Год 1: ЛС = 100 долларов США / 1,124 = 88,97 долларов США

- Год 2: PV = 100 долларов США / 1,124 2 = 79,15 долларов США

- Год 3: ЛС = 100 долларов США / 1,124 3 = 70,42 долларов США

- Год 3 (окончательный платеж): PV = 2500 долларов США / 1,124 3 = 1760,52 долларов США

Суммируя, получаем:

NPV = — 2000 долларов + 88,97 долларов + 79 долларов.15 + 70,42 доллара + 1760,52 доллара = — 0,94 доллара

Этого достаточно! Остановимся на этом и скажем, что внутренняя норма доходности составляет 12,4%

В некотором роде говорится, что «эти инвестиции могут принести 12,4%» (при условии, что все пойдет по плану!).

Использование внутренней нормы прибыли (IRR)

IRR — хороший способ оценить различные инвестиции.

Во-первых, IRR должна быть выше стоимости средств. Если брать деньги в долг стоит 8%, то IRR всего в 6% недостаточно!

Это также полезно, когда вложения совсем другие.

- Может быть, суммы совсем другие.

- Или, может быть, у одного вначале высокие затраты, а у другого много небольших затрат с течением времени.

- и т.д …

Пример: вместо того, чтобы инвестировать 2000 долларов, как указано выше, вы также можете инвестировать 3 годовых суммы по 1000 долларов , чтобы получить 4000 долларов в 4-й год … Следует ли вам сделать это вместо этого?

Я сделал это в электронной таблице и обнаружил, что 10% довольно близко:

При процентной ставке 10% NPV = — 3 доллара США.48

Таким образом, внутренняя норма доходности составляет около 10%

Итак, другие инвестиции (при IRR 12,4%) лучше.

Выполнение расчетов в электронной таблице — это замечательно, так как вы можете легко изменить процентную ставку, пока NPV не станет равным нулю.

Вы также можете увидеть влияние всех значений и степень чувствительности результатов к изменениям (это называется «анализом чувствительности»).

.

Об авторе