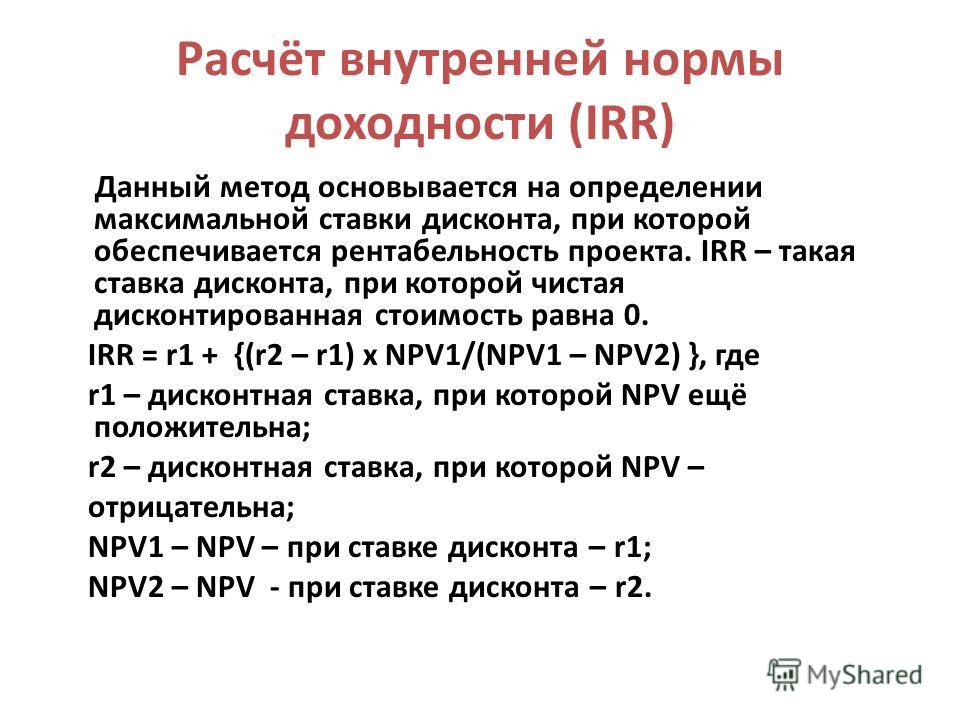

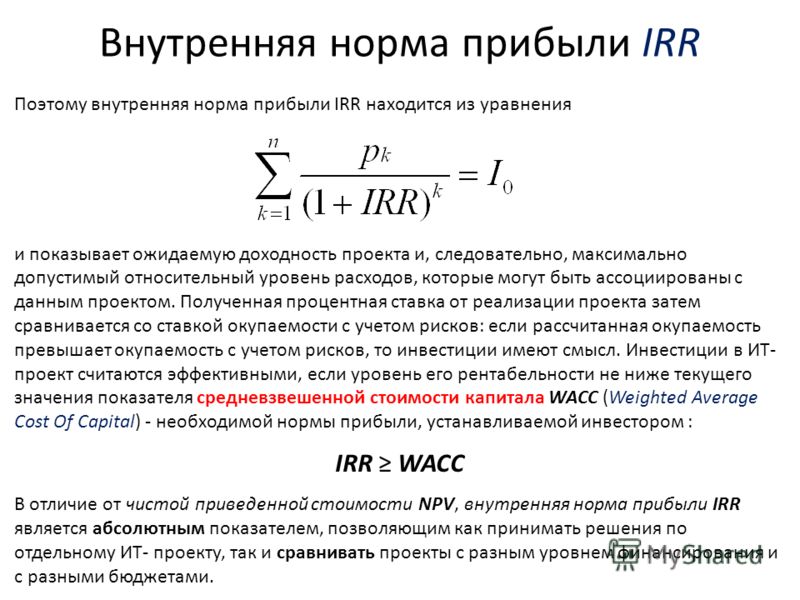

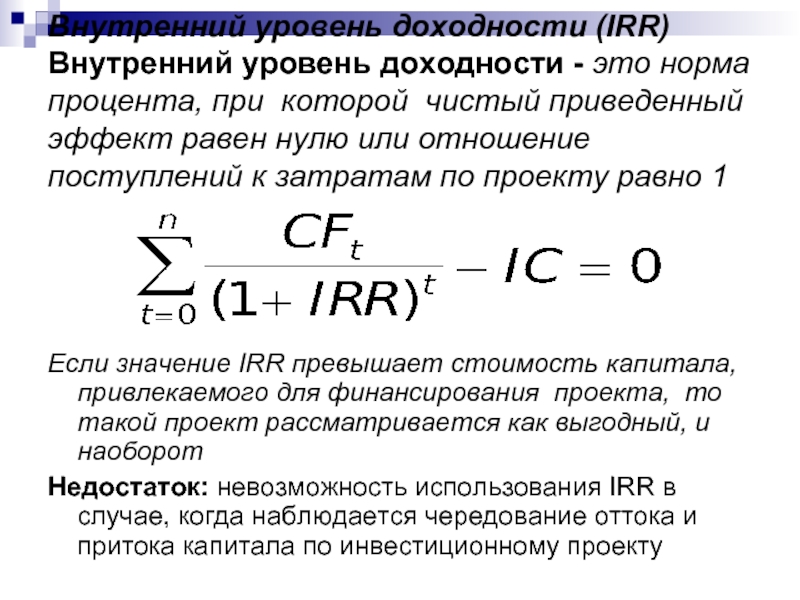

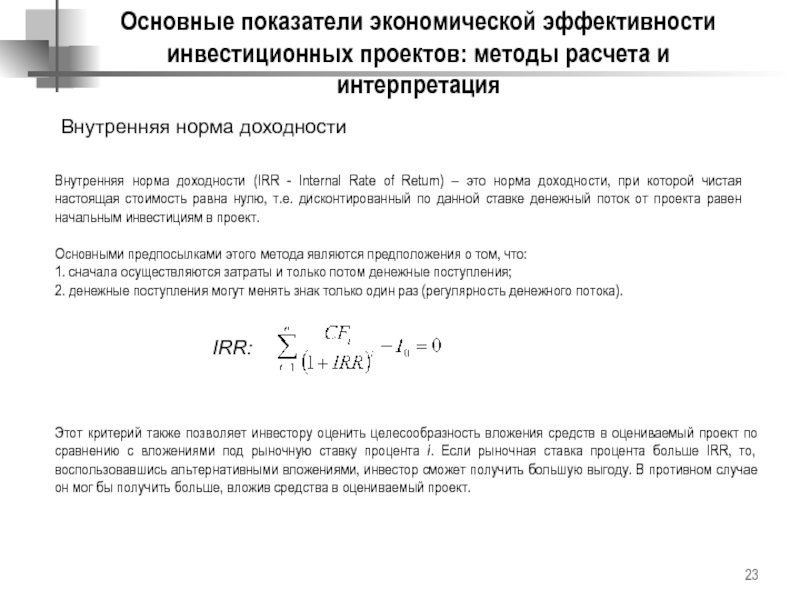

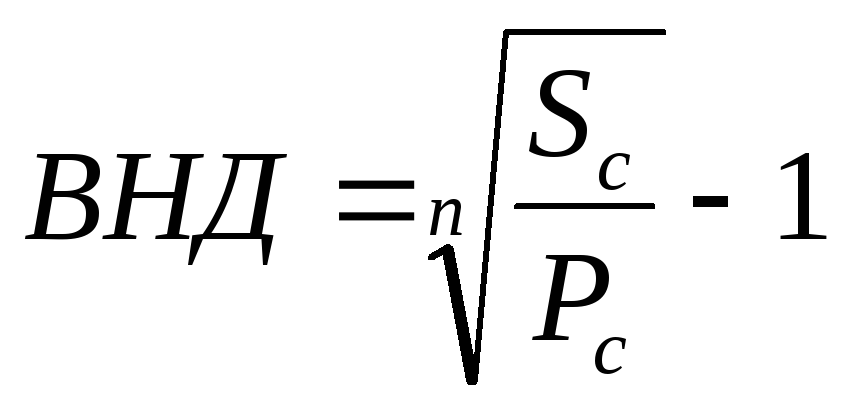

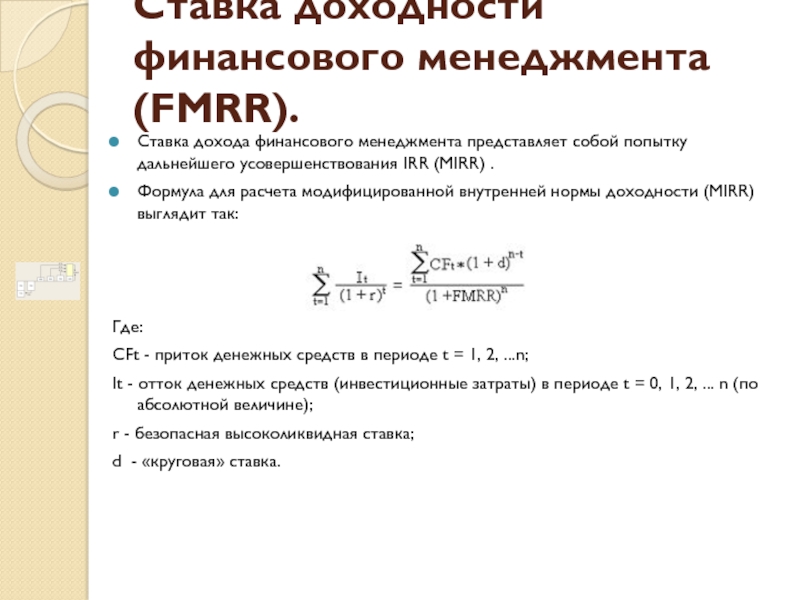

Внутренняя норма доходности онлайн: Внутренняя норма доходности (ВНД) — что такое и как рассчитать

Формула внутренней нормы доходности и примеры

Понятие внутренней нормы доходности

Показатель внутренней нормы доходности равен ставке дисконтирования, при которой отсутствует чистый дисконтированный доход.

Показатель внутренней нормы доходности является относительной величиной, что означает, что его значение проявляется лишь при рассмотрении показателя относительно других показателей.

Главной особенностью формулы внутренней доходности является то, что на практике ее практически не рассчитывают вручную. Чаще всего применяют следующие способы:

- Расчеты посредством таблиц Excel,

- Графический способ расчета.

Формула внутренней нормы доходности

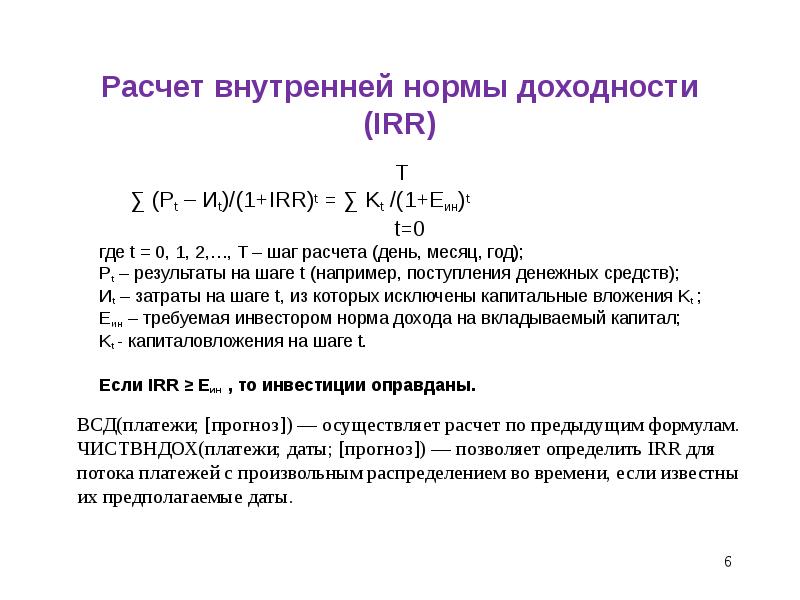

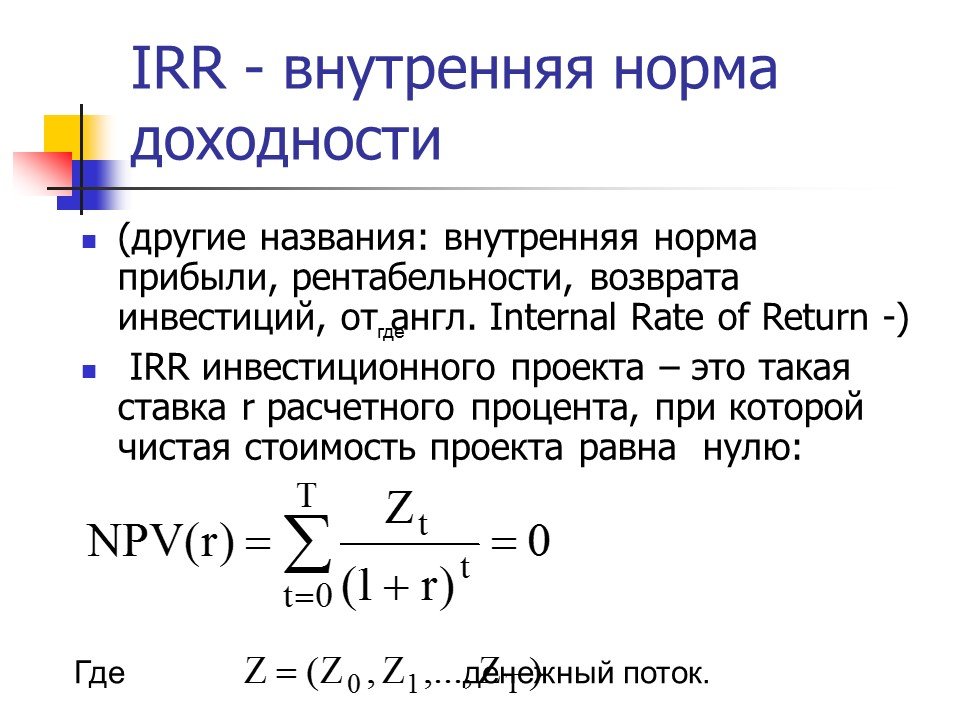

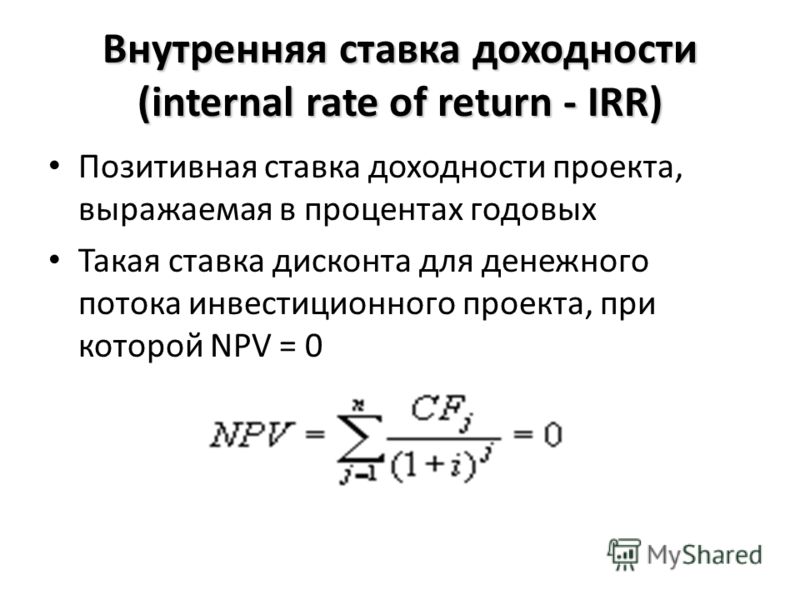

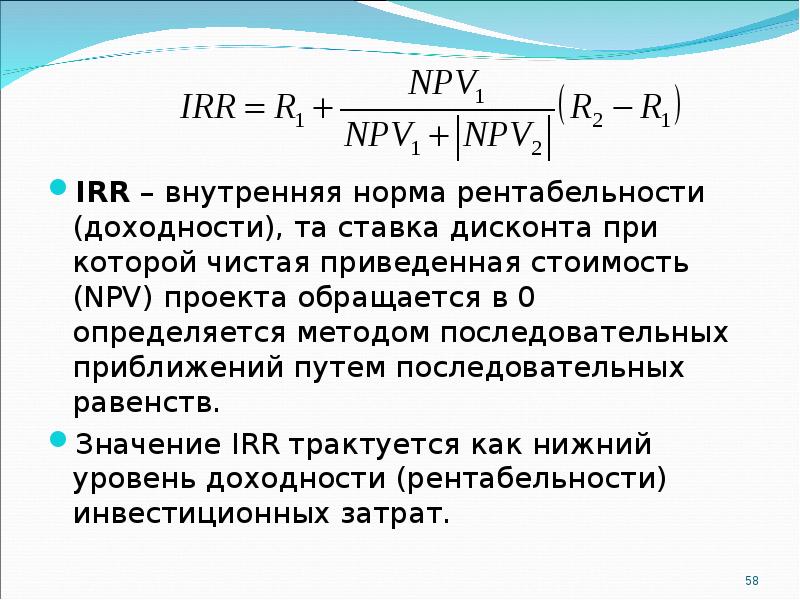

Внутренняя норма доходности (IRR) — процентная ставка, чистый (дисконтированный) доход при достижении которой будет нулевым.

NPV= 0

В свою очередь показатель NPV можно рассчитать на основе потока платежей (CF), который дисконтируется на сегодняшний день.

Уравнение или формула внутренней нормы доходности для потока платежей и начальной инвестиции (IC) выглядит так:

Формула внутренней нормы доходности (второй вариант):

Здесь CFt – денежный поток за времяt;

IC – инвестиционные затраты по проекту в первоначальном периоде (равны денежному потоку СF0 = IC).

t – промежуток времени.

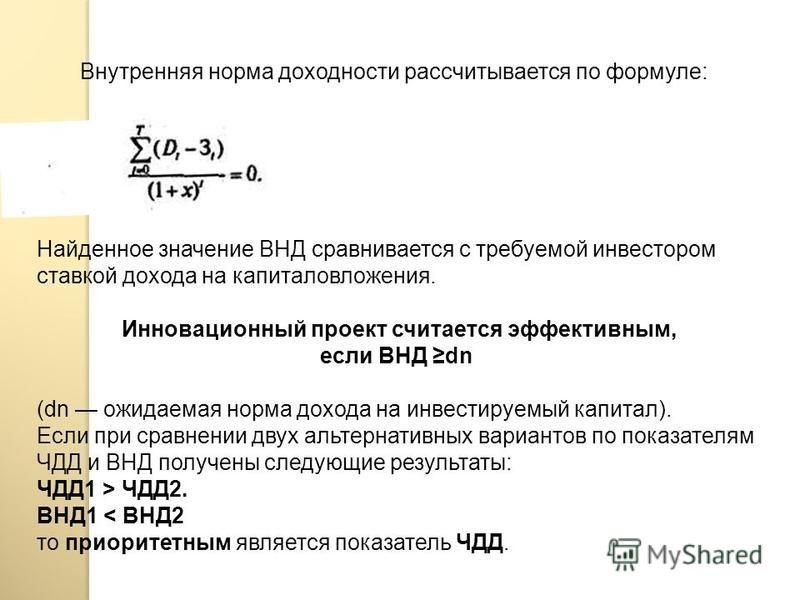

Что показывает внутренняя норма доходности

Формула внутренней нормы доходности отражает процентную ставку, чистый проектный доход при которой равен нулю, при условии приведения его к ценам сегодняшнего дня. При данной ставке процента дисконтированные доходы (то есть доходы, приведенные к сегодняшнему дню) от инвестиционного проекта в полной мере могут покрыть затраты инвесторов. Прибыль при этом не будет образовываться.

Для инвесторов значение, полученное при вычислении формулы внутренней нормы доходности, позволяет сделать вывод, смогут ли они полностью компенсировать вложения (не заработать, но и не потерять средства, вложенные в проект).

Таким образом, внутренняя доходность представляет собой порог прибыли, то есть границу прибыльности проекта.

Норматив показателя внутренней нормы доходности

Формула внутренней нормы доходности чаще всего применяется при оценке инвестиционных проектов для того, что бы сопоставить данные различных предприятий. В данном случае норму доходности приводят к сравнению с эффективной ставкой дисконтирования.

На практике чаще всего показатель внутренней нормы доходности сопоставляют со средневзвешенной стоимостью капитала (WACC):

- Если внутренняя норма доходности больше WACC, то проект можно считать доходным, он обладает внутренней нормой доходности более высокой, чем затраты собственного и заемного капитала.

- Если внутренняя норма доходности меньше WACC, то вложения в проект нецелесообразны.

- Если внутренняя норма доходности равна значению WACC, то можно говорить о минимальном уровне доходности проекта

Примеры решения задач

Внутренняя норма доходности (IRR) – SPRINTinvest.

RU

RUВнутренняя норма доходности традиционно являет собой второй по значимости критерий принятия инвестиционных решений, который вполне может посоперничать с чистой приведенной стоимостью за право считаться наиболее популярным методом отбора или отсеивания «неблагонадежных» инвестиционных проектов.

Финансовые учебники весьма благосклонно оценивают данный показатель, рекомендуя его к широкому употреблению.

Задача сегодняшней публикации – с рентгеновской беспристрастностью расщепить на составляющие понятие внутренней нормы доходности и предоставить заинтересованному читателю непредвзятый обзор преимуществ и недостатков данного метода, прежде всего, с точки зрения его практического применения.

Норма доходности: предварительные сведения

По традиции освежим в памяти некоторые важные правила, вытекающие из теории чистой приведенной стоимости.

В частности, одно из таких правил указывает на необходимость реализации инвестиционных возможностей, предлагающих большую доходность, нежели размер наличествующих альтернативных издержек.

Сей тезис можно было бы признать абсолютно верным, если бы не многочисленные ошибки, связанные с его истолкованием.

Сталкиваясь с краткосрочными инвестициями, трудностей с трактовкой данного утверждения и выбором альтернатив, как правило, не возникает.

Сложности появляются, когда мы захотим «натянуть» это правило на долгосрочные инвестиции.

Почему так происходит, сейчас мы и разберем.

Расчет истинной доходности инвестиций, приносящих денежный поток единожды в течение года, прост, если не сказать примитивен:

где D – искомая доходность,

C1

C0 – размер начальных инвестиций.

Другой способ нахождения того же показателя предполагает «плясать» от чистой приведенной стоимости. Достаточно записать формулу нахождения чистой приведенной стоимости и попытаться найти значение ставки дисконтирования, при которой значение NPV окажется равным нулю:

Решая это простейшее уравнение, находим r:

Фактически оба наших выражения воплощают единую идею.

Коэффициент r знаменует собой норму доходности, то есть ставку дисконтирования, соответствующей нулевому значению чистой приведенной стоимости.

На знак «минус» перед дробью в правой части формулы особого внимания не обращаем; его наличие объясняется отрицательным значением C0, используемым в формуле расчета ЧПС.

Что такое внутренняя норма доходности

Когда заходит речь о нахождении истинной доходности долгосрочных инвестиций, многие инвесторы и финансовые менеджеры приходят в смятение, которое легко объяснимо.Увы, простого и удобного инструмента, который позволял бы вручную, на коленках, без излишних умственных затрат рассчитывать искомое значение, до сих пор не придумано…

Для решения этой задачи используется специальный коэффициент, именуемый внутренней нормой доходности, который по сложившейся традиции обозначается как IRR.

Для вычисления этого показателя нужно решить «простейшее» уравнение:

Для случаев, когда T равно 1, 2 и даже 3, уравнение худо-бедно решаемо, и можно вывести относительно простые выражения, позволяющие рассчитать значение IRR посредством подстановки соответствующих данных.

Для случаев, когда T > 3, такие упрощения уже не проходят и на практике приходится прибегать к специальным вычислительным программам либо подстановкам.

Пример расчета внутренней нормы доходности

Теорию легче всего усваивать на конкретных примерах.

Представим, что размер наших первоначальных инвестиций составляет 1500 долл.

Денежный поток по истечении 1-го года будет равен 700 долл., 2-го года – 1400 долл., 3-го года – 2100 долл.

Подставив весь этот набор значений в нашу последнюю формулу, придадим уравнению следующий вид:

NPV = -1500 долл. + 700 долл. / (1 + IRR) + 1400 долл. / (1 + IRR)2 + 2100 долл. / (1 + IRR)3 = 0.

Для начала рассчитаем значение NPV при IRR = 0:

NPV = -1500 долл. + 700 долл. / (1 + 0) + 1400 долл. / (1 + 0)2 + 2100 долл. / (1 + 0)3 = +2700 долл.

Поскольку мы получили ПОЛОЖИТЕЛЬНОЕ значение NPV, искомая внутренняя норма доходности тоже должна быть БОЛЬШЕ нуля.

Рассчитаем теперь значение NPV, скажем, при IRR = 80 % (0,80):

NPV = -1500 долл. + 700 долл. / (1 + 0,8) + 1400 долл. / (1 + 0,8)2 + 2100 долл. / (1 + 0,8)3 = -318,93 долл.

На этот раз мы получили ОТРИЦАТЕЛЬНОЕ значение. Это значит, что и внутренняя норма доходности должна быть МЕНЬШЕ 80 %.

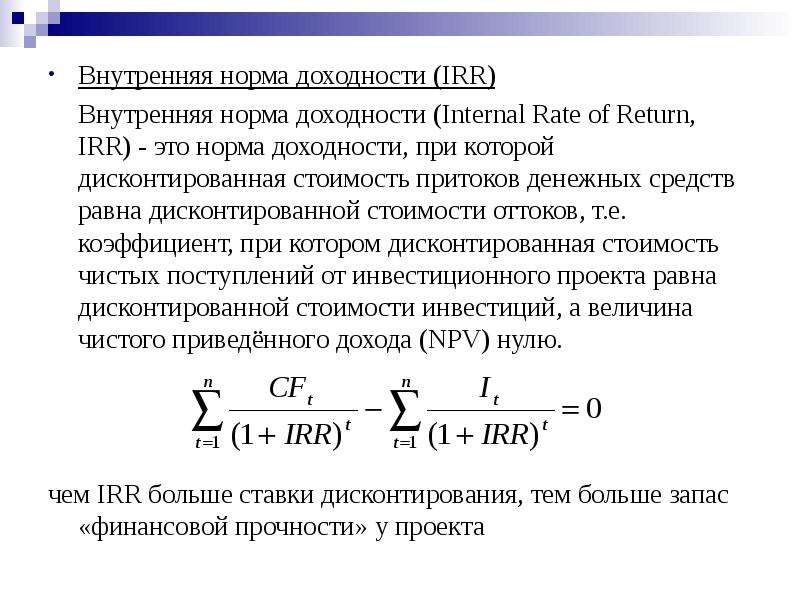

Ради экономии времени мы самостоятельно рассчитали NPV при исходных данных для значений IRR, варьирующихся в пределах от 0 до 100, после чего построили следующий график:

Как следует из графика, при значении IRR, приблизительно равном 60%, NPV будет равняться нулю (то есть пересекать ось абсцисс).

Попытки разыскать в недрах теории внутренней нормы доходности некий инвестиционный смысл приведут нас к следующим умозаключениям.

Если альтернативные издержки МЕНЬШЕ внутренней нормы доходности, инвестиции будут оправданными, и соответствующий проект следует

В противном случае от инвестиций следует ОТКАЗАТЬСЯ.

Обозрим наш график еще раз, чтобы понять, почему это действительно так.

Если значения ставки дисконтирования (размера альтернативных издержек) будут колебаться в пределах от 0 до 60, то есть быть МЕНЬШЕ внутренней нормы доходности, совокупность значений чистой приведенной стоимости будет ПОЛОЖИТЕЛЬНОЙ.

При равнозначности значений альтернативных издержек и внутренней нормы доходности, значение NPV окажется равным 0.

И, наконец, если величина альтернативных издержек ПРЕВЫСИТ размер внутренней нормы доходности, значение NPV будет ОТРИЦАТЕЛЬНЫМ.

Приведенные рассуждения верны для всех случаев, когда, как в нашем примере, график чистой приведенной стоимости имеет равномерно нисходящий вид.

На практике же возможны другие ситуации, разбор которых покажет нам, почему в конечном итоге использование метода внутренней нормы доходности, при прочих равных, может привести к ошибочным выводам в плане обоснованности инвестиционных решений.

Однако это уже тема наших последующих публикаций…

Внутренняя норма доходности (IRR) — презентация онлайн

1. Внутренняя норма доходности (IRR)

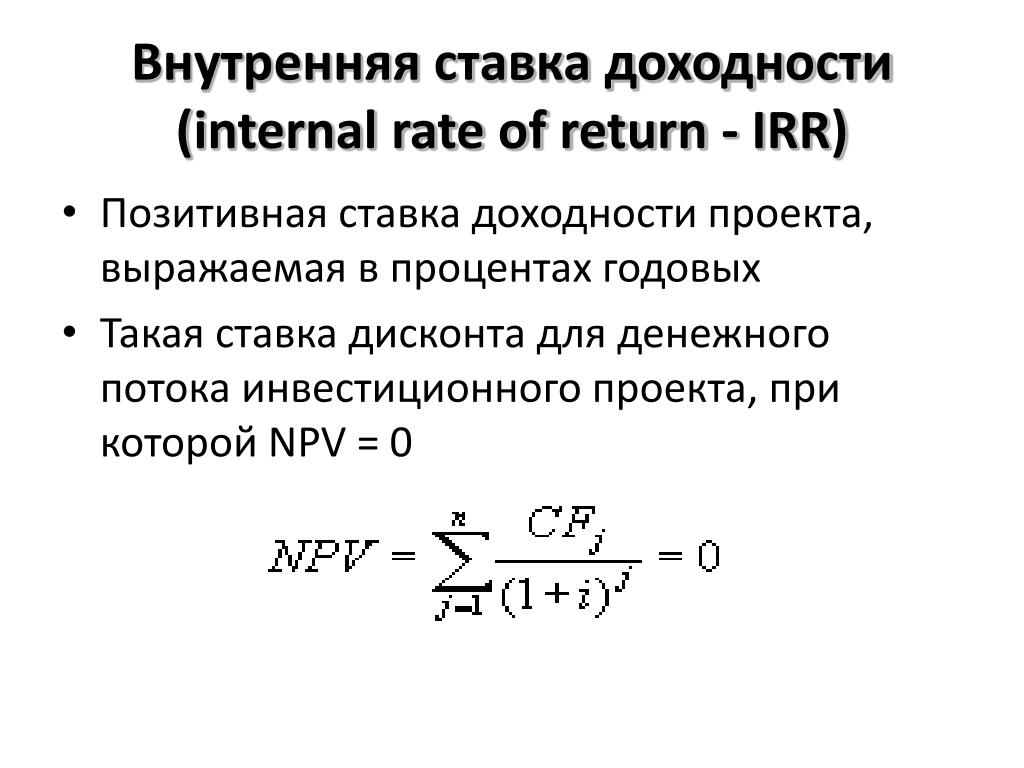

IRR (Internal Rate of Return) — та ставка дисконтирования (R), прикоторой NPV инвестиционного проекта становится = 0, т.е.

инвестиционные затраты по проекту уравновешиваются доходами от

его внедрения.

IRR — нижний уровень доходности или та максимальная ставка

дисконтирования, при которой проект остается безубыточным.

NCF 1

NCF 2

NCF n

+

+

+

…

1

2

n

( 1 + IRR)

( 1 + IRR)

( 1 + IRR)

I2

In

=0

…

1

2

n

( 1 + IRR)

( 1 + IRR)

( 1 + IRR)

Где NCFi — чистый денежный поток за i-период

Ii — величина инвестиций за i-й период

n — количество периодов

2. Внутренняя норма доходности

NPVИскомая ставка

внутренней

доходности

IRR

R

3.

Принятие решения по величине IRR Если IRR инвестиционного проекта >

Принятие решения по величине IRR Если IRR инвестиционного проекта >нормативной ставки дисконтирования, то

проект считается приемлемым.

Если IRR инвестиционного проекта

нормативной ставки дисконтирования, то

проект признается неприемлемым.

4. Выводы из установленной величины IRR:

Внутренняя норма доходности — таставка дисконтирования, при

которой сумма дисконтированных

притоков денежных средств равна

сумме дисконтированных оттоков

При расчете IRR предполагается полная

капитализация получаемых чистых

доходов, то есть все образующиеся свободные

денежные средства должны быть либо

реинвестированы, либо направлены на

погашение внешней задолженности

6. Капитализация процентов

Капитализация процентов — процесс реинвестированияпроцентов

Сложный процент — начисление процентов на полученный

доход, что означает получение «процентов с процентами», а

результат называется сложным процентом

FV = PV * ( 1 + r )

Номер периода

t

Будущая

стоимость денег

Текущая

(настоящая)

стоимость денег

Процентная

ставка

Коэффициент

капитализации

В случае простого процента, процент не реинвестируется и проценты

начисляются за каждый период только на основную сумму

7.

Сущность показателя IRR IRR — та максимальная ставка

Сущность показателя IRR IRR — та максимальная ставкаплаты за привлекаемые источники

финансирования проекта, при

которой проект остается

безубыточным

8. Принятие решения по величине IRR

IRR — нижний гарантированныйуровень прибыльности инвестиционных

затрат.

Поэтому IRR должен превышать

среднюю норму прибыли в

рассматриваемом секторе экономики

9. Принятие решения по величине IRR

Если IRR ≥ WACC, то проект можетбыть одобрен как экономически

эффективный

Если IRR ≤ WACC, то проект должен

быть отклонен как экономически

нецелесообразный

WACC используется в качестве барьерной ставки , т.к.

это цена источников финансирования, или нижний

уровень доходности проекта

10. Частота применения показателей эффективности проектов

ПоказательIRR

NPV

Другие показатели

Применение в качестве

основного

69

32

12

Применение в

качестве

вспомогательного

14

39

21

Примечание: Таблица составлена на основании опроса 103

крупнейших инвестиционных компаний США.

При этом 98 компаний ответили, что в качестве основного

показателя эффективности они обычно выбирают 1-2

показателя.

11. Применение IRR

IRR измеряет привлекательность отдельногопроекта

11

Нельзя сравнивать IRR взаимно исключающих

альтернатив

Трудности возникают при неоднократной смене знака

денежного потока на протяжении жизненного цикла

проекта

Выбор наиболее привлекательных для

инвестирования проектов при ограниченном

бюджете

Выбор наиболее привлекательных источников

финансирования

12. Индекс прибыльности проекта PI – Profitability Index

PI показывает относительную доходность проекта иравен отношению дисконтированного потока доходов

к дисконтированному потоку затрат

CFt

(1 + R)t

PI =

It

(1 + R)t

Проект принимается, если PI >1 и отклоняется при PI

12

13. Дисконтированный срок окупаемости (Discounted Payback)

13DPP – число периодов, необходимое для

того, чтобы сумма чистых

дисконтированных доходов сравнялась

с начальными затратами

Когда баланс проекта впервые

достигает 0, DPP равен числу периодов

14.

Дисконтированный срок окупаемости (Discounted Payback) Достоинства

Дисконтированный срок окупаемости (Discounted Payback) ДостоинстваУчет временной стоимости денег

Наглядность

15. Дисконтированный срок окупаемости (Discounted Payback)

Недостатки показателя:Игнорирование ДП после срока

окупаемости

Меньшая точность измерения риска

по сравнению с NPV и IRR

16. Отражение риска с помощью DPP

NPV0

Risk

16

t

DPP

17. Максимальный денежный отток с учетом дисконтирования (Discounted Cash Outflow)

Это максимальное значение абсолютной величиныотрицательного накопленного дисконтированного

сальдо от инвестиционной и операционной

деятельности;

Показывает минимальный дисконтированный объем

внешнего (по отношению к проекту) финансирования

проекта, необходимый для обеспечения его

финансовой реализуемости

17

18. ВОПРОС ДЛЯ ОБСУЖДЕНИЯ:

Что такое инвестиционныйриск? Можно ли его измерить?

18

Наиболее распространенной ошибкой

предприятий, планирующих реализацию

инвестиционных проектов, является

недостаточная проработка рисков,

которые могут повлиять на доходность

проектов

20.

Что понимают под риском проекта Под проектными рисками понимается, как

Что понимают под риском проекта Под проектными рисками понимается, какправило, предполагаемое ухудшение итоговых

показателей эффективности проекта,

возникающее под влиянием неопределенности.

В количественном выражении риск обычно

определяется как изменение численных

показателей проекта: чистой приведенной

стоимости (NPV), внутренней нормы доходности

(IRR) и срока окупаемости (PB).

21. Что понимают под неопределенностью

Под неопределенностью понимаетсянеточность или неполнота информации

об условиях реализации проекта, в том

числе, о связанных с ним затратах и

результатах

22. Основные риски, присущие практически всем проектам:

операционный рискриск несоблюдения графика проекта

риск превышения бюджета проекта

общеэкономические риски.

23. Операционный риск

Операционный риск — это риск недополученияприбыли в результате снижения объема

реализации или цены товара. Этот риск

является одним из наиболее значимых для

большинства инвестиционных проектов.

Причиной его возникновения может быть

неприятие нового продукта рынком или слишком

оптимистическая оценка будущего объема

продаж

24. PERT-анализ

Для более точной оценки срока и бюджетапроекта существуют особые методики, в

частности метод PERT-анализа (Program

Evaluation and Review Technique)

25. Алгоритм PERT-анализа:

Ожидаемый срок (стоимость) =(Оптимистический срок (стоимость) + 4 х

Наиболее вероятный срок (стоимость) +

Пессимистический срок (стоимость)) : 6

26. Общеэкономические риски

Это риски, связанные с внешними поотношению к предприятию факторами:

риски изменения курсов валют;

усиления или ослабления инфляции;

риск увеличения конкуренции;

риск выхода на рынок новых игроков

27. Процедура оценки и анализа проектных рисков

28. Качественный анализ рисков

Это описание неопределенностей,присущих проекту, причин, которые их

вызывают и определение областей,

факторов и видов рисков проекта.

В результате будет сформирован перечень

рисков, которым подвержен проект.

29. Количественный анализ рисков

Он включает в себя определение иоценку:

вероятности данного вида риска

опасности (значимости) риска

степени важности данного риска

Результатом является ранжирование

рисков по степени важности

30. Риск и эффективность проекта

Количественный анализ рисков необходимдля того, чтобы оценить, каким образом

наиболее значимые рисковые факторы

могут повлиять на показатели

эффективности инвестиционного проекта.

31. Методы количественного анализа риска и неопределенности

анализ влияния отдельных факторов(анализ чувствительности)

анализ влияния комплекса факторов

(сценарный анализ)

имитационное моделирование (метод

Монте-Карло)

32. Анализ чувствительности

Это стандартный метод количественногоанализа, который заключается в изменении

значений критических параметров

(физического объема продаж,

себестоимости и цены реализации),

подстановке их в финансовую модель

проекта и расчете показателей

эффективности проекта при каждом таком

изменении.

33. Изменение показателей эффективности в зависимости от изменения цены реализации продукции фирмы

Показатели эффективностиNPV, тыс. долл.

IRR, %

Фактор — изменение цены реализации (в % от запланированного уровня

-50% -40% -30% -20% -10%

0% 10% 20% 30% 40%

-1150 -531

64

641 1206 1765 2314 2857 3390 3923

5

12

19

25

31

36

42

47

52

56

34. Анализ чувствительности

Анализ чувствительности очень нагляден,однако главным его недостатком является

то, что анализируется влияние только

одного из факторов, а остальные

считаются неизменными

35. Метод сценариев

Обычно рассматривают три сценария: оптимистический,пессимистический и наиболее вероятный, В каждом из

сценариев фиксируются соответствующие значения

отобранных факторов, после чего рассчитываются

показатели эффективности проекта. Результаты сводятся

в таблицу. Как и при анализе чувствительности, каждому

сценарию на основе экспертных оценок присваивается

вероятность его реализации.

Данные каждого сценария

Данные каждого сценарияподставляются в основную финансовую модель проекта,

и определяются ожидаемые значения NPV и величины

риска.

36. Величина NPV в млн.р.при изменении фактора на +10% или -10%

Факторы-10%

Базовое значение

+10%

Цена за ед.

75

150

225

Объем

продаж

90

150

210

Плата за

кредит

Стоимость

материалов

170

150

130

180

150

130

Налоги

160

150

140

37. Анализ сценариев развития

СценарииВероятность NPV, млн.р. NPV с учетом

вероятности

Оптимистичес

кий

0,25

45

45*0,25=11,25

Нормальный

0,5

15

15*0,5=7,5

Пессимистиче

ский

0,25

-5,0

Всего

1,0

-5*0,25=-1,25

11,25+7,51,25=17,5

38. Результат анализа сценариев

Чистая настоящая стоимостьпроекта больше нуля,

следовательно, с учетом

проанализированных рисков

проект экономически эффективен

39.

Метод имитационного моделирования В случае, когда точные оценки параметров

Метод имитационного моделирования В случае, когда точные оценки параметров( как в сценарном анализе) задать нельзя, а

аналитики могут определить только

интервалы возможного колебания

показателя, используют метод

имитационного моделирования МонтеКарло

40. Метод имитационного моделирования

На первом этапе задаются границы, в которых можетизменяться параметр. Затем программа случайным

образом (имитируя случайность рыночных процессов)

выбирает значения этого параметра из заданного

интервала и рассчитывает показатель эффективности

проекта, подставляя в финансовую модель выбранное

значение. Проводится несколько сотен таких

экспериментов (при электронных расчетах это занимает

несколько минут), и получается множество значений

NPV, для которых рассчитываются среднее значение, а

также величина риска (стандартное отклонение)

41. Преимущества метода Монте -Карло

Возможен учет большой гаммынеопределенностей, с которыми может

столкнуться реальный проект

Интервальные, а не точечные характеристики

показателей эффективности проекта

Большое число, в том числе, случайных

сценариев.

42. Программные пакеты для инвестиционного проектирования

семинар “Инвестиционное проектирование”COMFAR

PROPSPIN

Альт-Инвест

Мастер проектов

Project Expert

ИНЭК-Инвестор

созданы в UNIDO и прошли международную сертифисозданы российскими разработчиками

кацию

«Закрытый» пакет

«Открытый” пакет

«Открытый” пакет

«Закрытый» пакет

(электронные таблицы)

(электронные таблицы)

ВАЖНЕЙШИЕ ДОСТОИНСТВА

Гарантия надежности

Ориентация на быст Возможности адаптации

Возможность более

рый

просмотр

разсистемы

к

изменению

глубокого и комплекс Доступ к выходным

личных вариантов

любых параметров

ного анализа проекформам

тов

Хорошая графика

ОСНОВНЫЕ НЕДОСТАТКИ

Жесткая заданность

Ограничения по сроку

Низкая защищенность

Меньшая гибкость

условий

инвестирования, проот ошибочных действий

Периодическое отдуктам и ресурсам

Несоответствие росставание пакета от

сийским условиям

Отсутствие учета инизменяющихся услофляции

вий

Нет учета инфляции

ОБЩИЕ НЕДОСТАТКИ

Ограниченная возможность учета влияния конкретных рисков

Не предлагают алгоритмов оптимизации

Не имеют графических или аналитических средств сравнения различных проектов

Не «различают» пользователей: один и тот же набор выходных показателей

★ IRR — риау .

. Информация

. ИнформацияПользователи также искали:

irr это,

irr формула excel,

irr npv,

irr простыми словами,

расчет irr онлайн,

розрахувати irr,

формула,

irr простыми словами,

irr это,

расчет irr онлайн,

irr нормальное значение,

irr npv,

розрахувати irr,

irr формула excel,

розрахувати,

простыми,

словами,

расчет,

онлайн,

нормальное,

значение,

excel,

irr формула,

irr,

риау. irr,

irr,

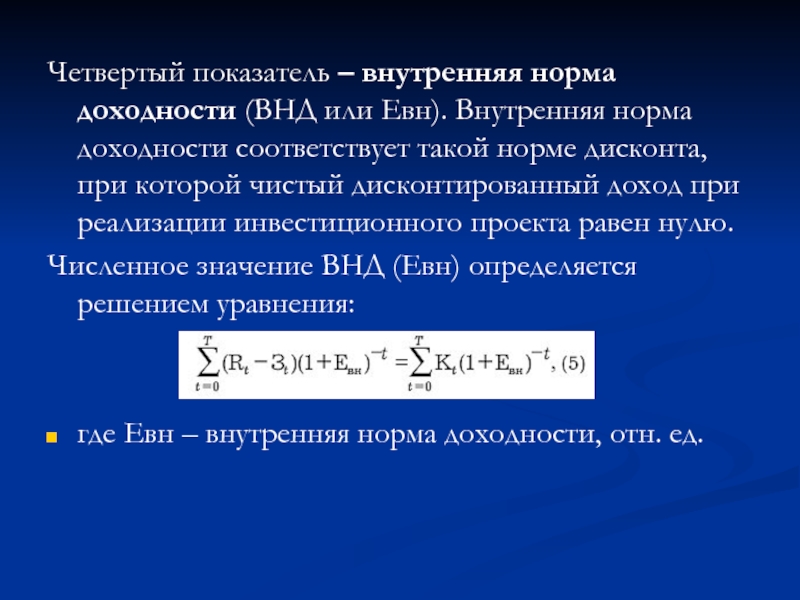

11.3. Определение внутренней нормы доходности инвестиционного процесса

Одним из важнейших и наиболее распространенных показателей оценки эффективности предпринимательского проекта является показатель внутренней нормы доходности (рентабельности), которая наиболее полно отражает абсолютную оценку доходности конкретного предпринимательского проекта. Его суть заключается в том, что внутренняя норма доходности характеризует величину чистой прибыли (чистого валового дохода), приходящееся на единицу инвестиционных вложений, полученной инвестором в каждом часовім интервале жизненного цикла проекта.

Допустим, предприниматель вкладывает в проект 100 ед. расходов. Через полгода он получает свои деньги обратно и плюс к тому еще 25 ед. дохода. Следовательно, доходность его проекта составила 25% за 6 месяцев или 50% годовых. Хоть немного примитивный пример, но достаточно полно раскрывает сущность показателя внутренней нормы доходности.

Можно рассмотреть более сложный пример. Например, проект рассчитан на два временных интервала общей продолжительностью в один год. Предприниматель вкладывает в проект 200 тыс. грн. Через полгода он получает 141,42 тыс. грн., а в конце года, завершая проект, — еще 200 тыс. грн. Тогда внутренняя норма доходности составит 41,42% или за каждый временной интервал около 83% годовых.

В этих двух примерах весь расчет инвестора осуществлялся за один и два временных интервала. Но на практике жизненный цикл проекта включает множество временных интервалов. Поэтому расчеты эффективности и определения внутренней нормы доходности представляют в практических условиях достаточно сложную расчетную задачу.

Рассчитав показатель внутренней нормы доходности, инвестор сам определяет много это или мало, хорошо это, или плохо, потому что данный показатель относится к разряду абсолютных оценок доходности проекта. Если инвестор считает, что такой доход за каждый квартал жизненного цикла проекта его вполне устраивает, то он будет реализовывать такой проект (при условии, что он единственный) или включит его в список для конкурсного отбора (при условии, если есть несколько альтернативных проектов).

В последнее время для расчета внутренней нормы доходности пользуются компьютерными программами, которые в считанные доли минуты определяют искомую величину показателя с достаточной для практики точностью. Разумеется, не всегда под рукой есть компьютер, а к нему не у всех есть соответствующая программа. Но опытный экономист может вручную с помощью обычного калькулятора сделать необходимые вычисления и определить показатель внутренней нормы доходности, затратив на эту процедуру час или немного больше времени. Все зависит от того, как много временных интервалов используется в расчетах и которая необходима точность решения поставленной задачи; сама методика проведения расчетных операций не очень обременительная и предполагает постепенное приближение полученного результата до его окончательного вида в ітераційному процессе, при котором с каждым следующим шагом все расчетные операции повторяются, производится коррекция величины показателя и это делается до тех пор, пока результат не будет получен. Также применяется метод ручного расчета внутренней нормы доходности.

Также применяется метод ручного расчета внутренней нормы доходности.

1-й шаг. Определяя простую сумму инвестиционных вложений и сравнивая ее с суммой доходов предприятия за весь жизненный цикл проекта, можно сказать, что когда доходная составляющая более инвестиционной. Это однозначно определяет внутреннюю норму доходности как значение больше нуля. Если бы две сравниваемые величины точно совпадали, то расчетный показатель был бы ноль. В случае, когда инвестиционная сумма больше доходной составляющей, искомый показатель внутренней нормы доходности будет отрицательной величиной, и, инвестор, скорее всего, откажется от такого проекта. Он примет к рассмотрению исследуемый проект только тогда, когда доходы предприятия будут больше инвестиционных вложений. Поэтому можно перейти к дальнейшего анализа и определения величины внутренней нормы доходности.

2-й шаг. Установив некую величину расчетного показателя на определенном уровне, допустим, q = 0,1, делают расчеты инвестиционных вложений и доходной составляющей проекта с применением принятой нормы доходности (=0).

В результате получится отрицательная величина, потому что сумма инвестиционных вложений окажется более доходной составляющей проекта. Такой результат свидетельствует о том, что установлена эмпирическим путем величина внутренней нормы доходности должна быть в данном проекте меньше 0,1 и, следовательно, дальнейший поиск связан с некоторым уменьшением величины этого показателя. Конечно, если делать расчет чисто механически, то можно принять для дальнейших расчетов среднее значение показателя между двумя соседними расчетам, то есть, это будет — q =0,05, потому что этот результат и есть середина между 0 и 0,1.

Приняв новое значение внутренней нормы доходности, делают следующий шаг.

3-й шаг. Все расчеты точно повторяются, но уже с нормой доходности — q = 0,05. При этом разница между доходной и инвестиционной частями проекта может быть либо больше, либо меньше нуля. Если указанная разница меньше нуля, то следует уменьшить внутреннюю норму доходности (например, до величины — = 0,025) и все расчеты повторить. Когда разность двух составляющих проекта положительная, то есть, больше нуля, то значение принятой нормы доходности надо будет снова увеличить, доведя ее до величины — q = 0,075.

Когда разность двух составляющих проекта положительная, то есть, больше нуля, то значение принятой нормы доходности надо будет снова увеличить, доведя ее до величины — q = 0,075.

Такие расчеты можно продолжать многократно до получения желаемого результата такой степени точности, которая нужна инвестору. В конечном расчета, потребность в информации о величину внутренней нормы доходности проекта возникает не так часто, поэтому, снижая трудоемкость операционной работы, можно отказаться от необходимой точности расчетов.

Показатель внутренней нормы доходности применяется на многих предприятиях и многими инвесторами, но особенно важен этот показатель для крупных производств, для масштабных проектов, при реализации которых оценивается их стратегичность и жизненный цикл, в течение которого проект будет приносить высокий доход.

Расчет экономической эффективности инвестиционного проекта

Проводить оценку эффективности инвестиционного проекта рекомендуется в три этапа:

- Делается определение масштабности проекта, его социальной и экономической важности и значимости для конкретной территории.

- Проводится расчет показателей эффективности инвестиционного проекта и делается вывод о целесообразности вложения в него средств.

- Проводится анализ чувствительности проекта к возможным негативным факторам.

Первый этап. Масштабность и значимость вашего проекта.

Что дает конкретной территории реализация вашего проекта? Сколько семей получит работу, какой размер оплаты труда будет на предприятии? Выше или ниже среднего по стране и данной территории? Какие выплаты и в каком объеме в местный, региональный и федеральные бюджеты планируются в рамках проекта?

Масштабность проекта можно определить по объемам привлеченных денежных средств и инвестиций, объемам выпуска продукции, доли рынка, которую планирует занять предприятие.

Необходимо учитывать и экологическую составляющую. Что будет делаться для недопущения загрязнения подземных вод и воздуха? Какое негативное воздействие будет оказывать предприятие и к чему это может привести через 5-10 лет работы производства?

Второй этап. Оценка показателей эффективности инвестиционного проекта.

Оценка показателей эффективности инвестиционного проекта.

К ним относятся:

1) Чистый дисконтированный доход (NPV).

Дисконтированный – это значит, что он скорректирован с учетом времени и инфляции.

Чистый дисконтированный доход легко рассчитать как сумму всех поступлений от проекта, скорректированных на величину ставки дисконта, за минусом ежегодных расходов по проекту. Расчет производится за период жизненного срока проекта.

Формулу расчета NPV можно представить в следующем виде:

NPV= — Начальные капитальные вложения + (Поток дохода за первый год – Затраты за первый год)/(1+Ставка дисконта) + … + (Поток дохода за n-ный год – Затраты за n-ный год)/(1+Ставка дисконта) (в степени n).

Положительное NPV говорит о том, что проект окупится. Но это не единственный критерий эффективности, и не факт, что проект с высоким NPV будет более привлекательным в глазах инвестора.

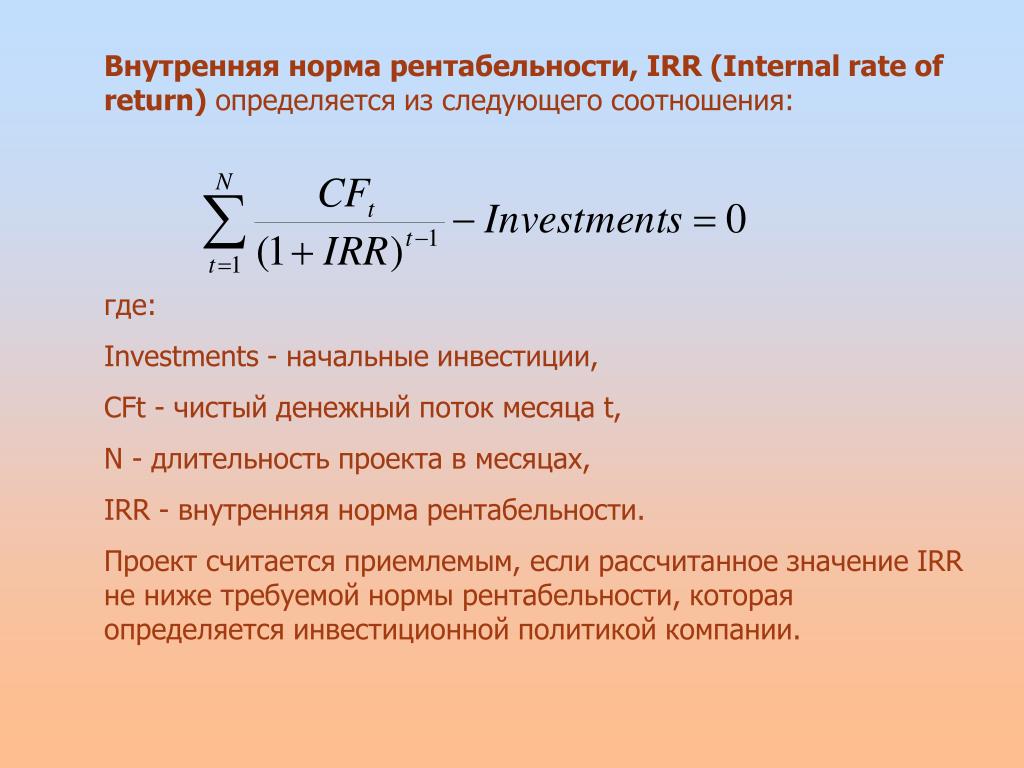

2) Внутренняя норма доходности (IRR).

Когда встает вопрос о сравнительной оценке двух альтернативных проектов, то показатель внутренней нормы доходности играет даже более существенную роль, чем дисконтированный доход.

Внутренняя норма доходности — это такая ставка дисконта, при которой проект становится безубыточным, NPV = 0.

Если ставка дисконта больше Внутренней нормы доходности, то проект убыточен. Соответственно, если ставка дисконта меньше Внутренней нормы доходности, то проект будет приносить прибыль. А при ставке дисконта равной Внутренней норме доходности проект будет не прибылен и не убыточен.

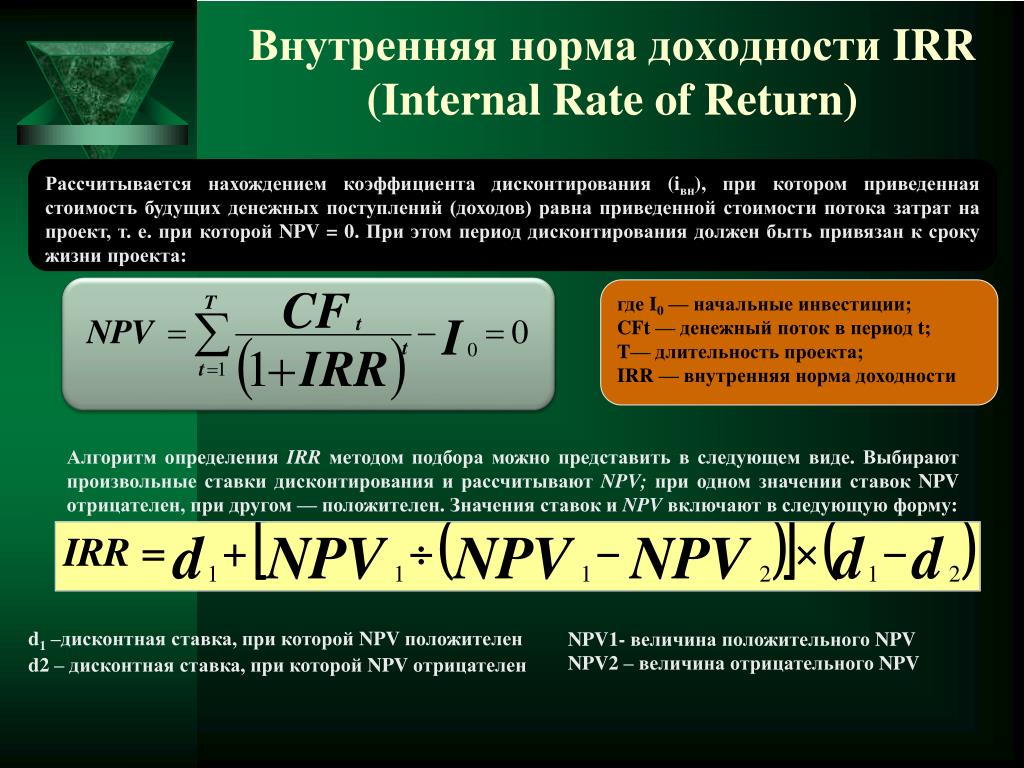

Определяют Внутреннюю норму доходности методом подбора или с помощью таблиц Exel, которые содержат функцию для расчета.

3) Индекс доходности (IP).

Определяет прибыльность инвестированных в проект средств. Можно определить индексы доходности затрат и инвестиций.

Индекс доходности дисконтированных затрат – отношение всех денежных притоков к дисконтированным затратам.

Формула индекса доходности дисконтированных затрат может быть представлена в следующем виде:

IP = (Сумма денежных потоков за весь период (два, три или больше лет)/(1+Ставка дисконта)в степени, соответствующей количеству лет периода) / (Начальные капитальные вложения + Сумма денежных расходов за весь период /(1+Ставка дисконта)в степени, соответствующей количеству лет периода).

Индекс доходности дисконтированных инвестиций – отношение всех денежных притоков от операционной деятельности к дисконтированным денежным притокам от инвестиционной деятельности.

Для прибыльных проектов величина Индекса доходности не должна быть меньше единицы.

4) Дисконтированный срок окупаемости.

Это период, за который получаемые от реализации проекта доходы покрывают все инвестиционные издержки и обеспечивают работу предприятия за счет собственных оборотных средств.

Срок окупаемости называется дисконтированным потому, что учитываются дисконтированные значения затрат и дохода. Если срок окупаемости превышает срок жизни проекта, то проект убыточен.

Если срок окупаемости превышает срок жизни проекта, то проект убыточен.

Третий этап. Оценка чувствительности основных интегральных показателей проекта.

Для того, чтобы определить насколько подвержен проект влиянию тех или иных негативных факторов, проводится анализ чувствительности.

К анализируемым факторам относят:

- инфляцию;

- объемы продаж в натуральном измерении;

- цены на продукцию;

- размеры необходимого финансирования;

- процентная ставка по кредитам;

- величины постоянных и переменных издержек.

При неизменных значениях остальных факторов изучается влияние изменения одного фактора на финансовую устойчивость и показатели проекта. Эту кропотливую работу делает программа по разработке бизнес-планов Project Expert в автоматическом режиме, которая определяет наиболее рисковые переменные и точку безубыточности для каждой из них.

Рассмотрим способы финансирования здесь

Критерии анализа инвестиционных проектов: внутренняя норма прибыли

IRR — внутренняя норма прибыли — численно равен ставке дисконтирования, при которой NPV проекта обращается в 0. для любого нормального инвестиционного проекта с ростом стоимости источника финансирования NPV убывает ( нормальность проекта является условным термином, под которым понимается его соответствие вполне естественному требованию о превышении суммы недисконтированных поступлений над величиной инвестиций. Экономическое содержание критерия IRR — он показывает максимальный уровень затрат, который может быть ассоциирован с данным проектом. Логика применения проста: если IRR больше СС, то проект рекомендуется принять (стоимость источника финансирования) ли иначе, если стоимость капитала, привлекаемого для финансирования проекта больше IRR, то проект может быть выполнен только в убыток, следовательно его надо отвергнуть.

для любого нормального инвестиционного проекта с ростом стоимости источника финансирования NPV убывает ( нормальность проекта является условным термином, под которым понимается его соответствие вполне естественному требованию о превышении суммы недисконтированных поступлений над величиной инвестиций. Экономическое содержание критерия IRR — он показывает максимальный уровень затрат, который может быть ассоциирован с данным проектом. Логика применения проста: если IRR больше СС, то проект рекомендуется принять (стоимость источника финансирования) ли иначе, если стоимость капитала, привлекаемого для финансирования проекта больше IRR, то проект может быть выполнен только в убыток, следовательно его надо отвергнуть.

Поскольку IRR показывает лишь максимальный уровень затрат, который может быть ассоциирован с оцениваемым проектом, то в случае если значение IRR двух альтернативных проектов больше стоимости привлекаемых для их реализации источников средств, выбор лучшего из них по критерию IRR не возможен. Этот критерий не обладает свойством аддитивности, т.е не учитывает существенности величины элементов денежного потока и кроме того, для неординарных денежных потоков IRR может иметь несколько значений. Тем не менее, для «нормальных» инвестиционных проектов , чем больше IRR, тем лучше, так как значительнее резерв безопасности. Однако в общем случае, это правило срабатывает не всегда. В частности оно неверно для проектов с неординарными денежными потоками. Точное вычисление IRR производится в специальной программе или на финансовом калькуляторе.

Этот критерий не обладает свойством аддитивности, т.е не учитывает существенности величины элементов денежного потока и кроме того, для неординарных денежных потоков IRR может иметь несколько значений. Тем не менее, для «нормальных» инвестиционных проектов , чем больше IRR, тем лучше, так как значительнее резерв безопасности. Однако в общем случае, это правило срабатывает не всегда. В частности оно неверно для проектов с неординарными денежными потоками. Точное вычисление IRR производится в специальной программе или на финансовом калькуляторе.

В обычных условиях IRR определяют идеративным способом, методом линейной аппроксимации. Алгоритм метода следующий:

5. Произвольно взятую ставку дисконтирования подставляют в формулу текущей стоимости NPV.

6. Далее ставку дисконтирования изменяют, стремясь получить NPV = 0.

7. Находят две ставки, при которых текущая стоимость принимает минимально положительное и максимально отрицательное значение.

8. Используя =формулу линейной интерполяции, рассчитывают значение IRR

I1 и I2 — дисконтные ставки, положительные , отличающиеся друг от друга не более чем на 1 — 2 пункта

В качестве приблизительного метода расчета IRR может использоваться также графический метод, который является следствием метода линейной аппроксимации. Первый отличается от последнего тем, что на координатной плоскости, где осью абсцисс является чистая текущая стоимость NPV с осью ординат ставки доходности, отмечаются 2 точки, соответствующие калькуляционным ставкам, при которых NPV принимает минимально положительное и максимально отрицательное значение. Затем через полученные точки проводят линию пересечения, которая с осью ординат и дает значение IRR

Первый отличается от последнего тем, что на координатной плоскости, где осью абсцисс является чистая текущая стоимость NPV с осью ординат ставки доходности, отмечаются 2 точки, соответствующие калькуляционным ставкам, при которых NPV принимает минимально положительное и максимально отрицательное значение. Затем через полученные точки проводят линию пересечения, которая с осью ординат и дает значение IRR

— рассчитайте норму прибыли

Что такое IRR?

IRR означает внутреннюю норму прибыли . IRR — это процентная ставка, которая показывает, сколько денег вы можете заработать от инвестиций, помогая вам оценить потенциал их будущего роста. С технической точки зрения IRR можно определить как процентную ставку, которая составляет чистую приведенную стоимость (NPV) всех денежных потоков от инвестиции равны нулю.

Допустим, у вас есть ресторан и вы подумываете о получении ссуды в банке на строительство большой обеденной зоны; вам нужно знать, стоит ли это вложение или оно будет стоить больше, чем прибыль. Если стоимость кредита составляет 10%, а IRR составляет 20%, это выгодное вложение. Если стоимость кредита составляет 10%, а IRR составляет 9%, это неразумно.

инвестиции.

Если стоимость кредита составляет 10%, а IRR составляет 20%, это выгодное вложение. Если стоимость кредита составляет 10%, а IRR составляет 9%, это неразумно.

инвестиции.

IRR различает деньги в разные моменты времени на том основании, что получение денег сейчас более полезно, чем получение их в будущем. Таким образом, если при расчете потенциала развития ресторана все факторы равны, IRR будет выше для модели, в которой ресторан готов в пик сезона (сейчас больше денег), чем в спокойное время года (больше денег позже).

Короче говоря, увеличение IRR — это хорошо для бизнеса.

Как рассчитывается IRR?

В отличие от большинства математических задач, где фиксированная формула обычно приводит нас к результату, найти IRR не так просто. Это все равно, что покупать костюм без мерок. Мы должны использовать метод проб и ошибок, чтобы экспериментировать с разными цифрами, проверяя разные проценты в IRR, чтобы увидеть, насколько они подходят.

Учитывая этот несколько громоздкий процесс, использование нашего онлайн-калькулятора значительно упрощает жизнь. Мы знаем, когда мы достигли правильной IRR, поскольку именно она обнуляет чистую приведенную стоимость.

Мы знаем, когда мы достигли правильной IRR, поскольку именно она обнуляет чистую приведенную стоимость.

О … Но какова чистая приведенная стоимость?

Какова чистая приведенная стоимость?

NPV — это показатель денежного потока.- Нетто = после вычетов

- Настоящее = текущее, прямо сейчас

- Стоимость = ценность чего-то

Таким образом, если чистая приведенная стоимость является отрицательной величиной, вы теряете деньги на этом проекте.Если число положительное, вы зарабатываете на проекте.

Чтобы рассчитать чистую приведенную стоимость, сложите текущую стоимость всех поступающих денег и вычтите все текущие значения уходящих денег. Итак, вычтите расходы из доходов. (Текущая стоимость означает только стоимость денег сегодня, а не тогда, когда они потенциально могут вырасти через год.)

Пример расчета IRR

Лили купила кувшин (10 долларов), несколько лимонов (10 долларов), немного сахара (1 доллар) и арендовала киоск на день (4 доллара). Текущая стоимость всех ее расходов составила 25 долларов.

Текущая стоимость всех ее расходов составила 25 долларов.

Затем она продала 40 чашек лимонада по доллару каждая, так что текущая стоимость вложенных денег составила 40 долларов.

Чистую приведенную стоимость ее коммерческого предприятия можно рассчитать, вычтя ее расходы из дохода.

Чистая приведенная стоимость = 40-25 = 15

Таким образом, чистая приведенная стоимость киоска Лили с лимонадом составляет 15 долларов.

Теперь нам нужно экспериментировать с процентными ставками, пока чистая приведенная стоимость не станет равной 0.

Если бы мы вычисляли это вручную, мы могли бы попробовать ввести 50% ставку в нашу таблицу, но это дало бы нам положительное число. Итак, мы подпрыгнем выше и увидим, что коэффициент в 70% дает нам отрицательное число. Итак, мы попробуем что-то посередине, пока NPV не будет равным 0, ни положительному, ни отрицательному.

Тогда мы обнаружим, что у киоска с лимонадом Лили 60% IRR (или 60,01%, если быть более точным).

Теперь Лили может продолжить определение своей прибыли, что является еще одним важным показателем для ее растущего лимонадного бизнеса.

В чем разница между IRR и ROI?

Компании часто говорят о своей «рентабельности инвестиций» (ROI), которая является полезным показателем, чтобы увидеть, насколько успешно прибыль перевешивает расходы. Однако ROI использует фиксированные значения и не учитывает изменение денег с течением времени. Инвестиция в 100 долларов в 1976 году, которая принесет 200 долларов в 2020 году, явно не так успешна. инвестиции в размере 100 долларов в 1976 году, которые принесут прибыль в 200 долларов в 1977 году. Таким образом, рентабельность инвестиций более значима для краткосрочных проектов, чем для долгосрочных инвестиций.IRR более полезен для долгосрочных инвестиций, но лучше всего при триангуляции с другими измерениями.

Другие калькуляторы

Чтобы получить помощь в вычислении совокупного годового темпа роста инвестиций, см. Калькулятор CAGR. В качестве альтернативы для расчета

процентную ставку по кредиту, попробуйте калькулятор процентных ставок.

Калькулятор CAGR. В качестве альтернативы для расчета

процентную ставку по кредиту, попробуйте калькулятор процентных ставок.

IRR | Рассчитать внутреннюю норму возврата денежных потоков

Что такое IRR?

IRR означает Внутренняя норма доходности и используется для описания средней годовой доходности инвестиций, когда суммы депозитов и платежей различаются.

И поскольку денежные потоки различаются по суммам (неравномерно), формулы стандартной временной стоимости денег не могут использоваться для определения нормы прибыли (они работают только для равных сумм денежных потоков).

Чтобы рассчитать внутреннюю норму прибыли для ряда неравных денежных потоков (депозиты и доход), те, кто знаком с программным обеспечением для работы с электронными таблицами (Excel ™, OpenOffice Calc и т. Д.), Могут просто использовать функцию IRR для вычисления среднего годовая отдача неравных денежных потоков.

Однако, если вы не знакомы с тем, как настроить электронную таблицу для определения внутренней нормы прибыли для ряда неравных денежных потоков, теперь вы можете найти решение, используя этот калькулятор IRR, который имеет встроенную Функция IRR.

Что такое функция IRR и как она работает?

Функция IRR — это итерационный процесс (алгоритм) проб и ошибок, используемый для нахождения нормы прибыли, которая могла бы разрешить график неравных денежных потоков.

В частности, функция IRR начинается с предположения (обычно 10%) и вычисляет будущие значения всех денежных потоков на основе этого предположения. Если результат меньше фактических комбинированных будущих значений, функция увеличивает предположение на небольшую долю процента.И наоборот, если результат больше фактических будущих значений, функция уменьшает предположение на небольшую долю.

Затем, в любом случае, функция пересчитывается с использованием нового предположения. Затем он повторяет процесс корректировки предположения и пересчета до тех пор, пока не будет найден результат или не будет достигнуто заранее заданное максимальное количество попыток (итераций).

Предустановленные ограничения, о которых следует помнить

Поскольку количество итераций, необходимых для решения экстремальных наборов неравных денежных потоков, может быть астрономическим, я предпринял следующие шаги, чтобы ограничить время, необходимое для выполнения этого онлайн-калькулятора IRR. свои расчеты.

- Предварительная итерация начинается с предположения -100% и добавляет 1 процент к предположению, пока результат не будет больше фактических комбинированных будущих значений.

- Вторичная итерация начинается с предположения, полученного при первичной итерации, а затем вычитает 0,0001 процента из предположения, пока результат не окажется в пределах 0,05 доллара от фактических комбинированных будущих значений.

- Максимальное количество первичных и вторичных попыток (итераций) равно 100 000.

Если вы хотите, чтобы указанные выше ограничения были ослаблены для получения более точного результата, пожалуйста, используйте форму обратной связи, расположенную под калькулятором, чтобы сообщить мне.

Внутренняя норма прибыли (IRR)

Запишитесь на наш онлайн-курс The Asset Manager, чтобы узнать больше

Какова внутренняя норма прибыли?

Процесс оценки компаний или активов включает расчет рентабельности инвестиций по нескольким будущим денежным потокам. Внутренняя норма доходности (IRR) помогает рассчитать годовой доход для будущих потоков денежных средств. IRR — это ставка дисконтирования, которая делает стоимость будущих денежных потоков равной первоначальной инвестиции.Другими словами, IRR — это ставка дисконтирования, при которой чистая приведенная стоимость (NPV) всех будущих денежных потоков равна нулю.

IRR объяснено:

Предположим, вы инвестируете 42 000 долларов сегодня и ожидаете получить следующие денежные потоки в течение следующих 3 лет. Какова ваша норма прибыли от этих инвестиций?

Один из способов расчета годовой доходности — итеративно вычислить приведенную стоимость будущих денежных потоков и сложить их. Делайте это, используя диапазон ставок дисконтирования, пока общая сумма не будет соответствовать первоначальным инвестициям.Вот результаты нескольких таких итераций:

Делайте это, используя диапазон ставок дисконтирования, пока общая сумма не будет соответствовать первоначальным инвестициям.Вот результаты нескольких таких итераций:

При использовании ставки дисконтирования 5% приведенная стоимость будущих денежных потоков выше первоначальной инвестиции. Однако при ставке дисконтирования 6% приведенная стоимость дохода составляет 42 000 долларов США. И это внутренняя норма доходности (IRR) для этой инвестиции — годовая доходность составляет 6%, а ставка дисконтирования, которая дает нулевой NPV, составляет 6%.

Управляющий активами

Расчет IRR в Excel

К счастью, расчет IRR не должен быть таким утомительным.Используя формулу IRR в Excel, вы можете легко рассчитать годовую доходность будущего потока денежных средств. Вот пример.

Рассчитайте годовой доход для следующих денежных потоков. Обратите внимание, что отрицательное значение означает отток денежных средств для инвестора.

Используя функцию IRR в Excel, вы можете получить доходность для каждого из этих потоков следующим образом:

Функция IRR упрощает расчет и позволяет легко сравнивать различные денежные потоки.Здесь денежный поток A представляет собой самый высокий годовой доход.

Использование IRR с NPV

(ЧПС) рассчитывает разницу между приведенной стоимостью оттока и притока денежных средств. По мере увеличения ставки дисконтирования текущая стоимость будущих денежных потоков уменьшается. Теоретически существует стадия, когда ставка дисконтирования становится настолько высокой, что чистая приведенная стоимость проекта становится нулевой. Как упоминалось выше, IRR — это ставка дисконтирования, где NPV равно 0. Давайте разберемся в этом на примере.

Продолжая предыдущий пример, давайте рассчитаем NPV для каждого из денежных потоков, используя IRR в качестве ставки дисконтирования.Мы делаем эти расчеты с помощью функции NPV в Excel.

Как видите, для всех трех проектов, если вы используете IRR в качестве ставки дисконтирования для расчета NPV, результат будет 0.

IRR, NPV и стоимость финансирования

Приведенные выше расчеты имеют значение для определения стоимости финансирования предприятия. IRR должна быть выше стоимости финансирования, так как это приводит к положительной чистой приведенной стоимости. Посмотрите на пример ниже.

Используя IRR и NPV, решите, будете ли вы инвестировать в следующий проект:

Используя формулы IRR и NPV, вы получите следующее:

Как и ожидалось, поскольку стоимость финансирования (8%) выше, чем годовая доходность (7.3%) от проекта, ЧПС отрицательная. Если вы инвестируете в этот проект, вы в конечном итоге потеряете деньги.

Попробуем те же расчеты, снизив стоимость финансирования до 7% (ниже IRR).

В этом сценарии NPV является положительным числом, что указывает на то, что инвестиции жизнеспособны и вернут больше, чем было инвестировано.

Внутренняя норма прибыли | Формула и значение IRR

Что такое внутренняя норма доходности (IRR)?

Внутренняя норма прибыли (IRR) — это ставка дисконтирования, при которой чистая приведенная стоимость всех денежных потоков (как положительных, так и отрицательных) равна нулю для конкретного проекта или инвестиции.

Для чего используется внутренняя ставка дохода?

Внутренняя норма прибыли используется для оценки проектов или инвестиций. IRR оценивает безубыточную ставку дисконтирования или норму прибыли проекта, что указывает на потенциальную прибыльность проекта.

На основании IRR компания решит принять или отклонить проект. Если IRR нового проекта превышает требуемую для компании норму прибыли, этот проект, скорее всего, будет принят. Если IRR падает ниже требуемой нормы доходности, проект следует отклонить.

Что такое формула IRR?

Формула внутренней нормы дохода выглядит следующим образом:

0 (ЧПС) = P0 + P1 / (1 + IRR) + P2 / (1 + IRR) 2 + P3 / (1 + IRR) 3 +. . . + Pn / (1 + IRR) n

Где:

P0 равно первоначальной инвестиции (отток денежных средств)

P1, P2, P3 …, соответствует денежным потокам в периодах 1, 2, 3 и т.

д.

д.IRR равна внутренней норме доходности проекта

NPV равна чистой приведенной стоимости

N равна периодам владения

OR

Использование формулы IRR в Excel

Общее практическое правило состоит в том, что значение IRR не может быть получено алгебраически.Вместо этого IRR следует определять математическим методом проб и ошибок. Хотя может показаться трудным научиться рассчитывать IRR вручную, Excel автоматически выполняет эту функцию.

3 шага Как рассчитать внутреннюю норму выручки в Excel

1. Начальный денежный поток в электронную таблицу

Имейте в виду, что эти первоначальные инвестиции должны быть отрицательными. В этом примере введите -300 000 в ячейку A1 электронной таблицы.

2. Последующие значения денежных потоков для каждого периода

В ячейках непосредственно под первоначальной суммой инвестиций введите значения денежных потоков.Например, если ваш начальный денежный поток находится в ячейке A1, введите следующие денежные потоки в ячейки A2, A3, A4 и т. Д.

3. Укажите Excel для расчета IRR

Чтобы дать Excel команду рассчитать IRR, введите функциональную команду «= IRR (A1: A4)» в ячейку A5 (непосредственно под всеми значениями). Когда вы нажимаете клавишу Enter, в этой ячейке должно отображаться значение IRR.

Эту же процедуру можно выполнить для любого набора данных, если значения денежных потоков перечислены одно за другим в столбце, непосредственно под начальной суммой инвестиций.

Если вы хотите использовать бизнес-калькулятор, ознакомьтесь с этими пошаговыми инструкциями по расчету IRR от Investing Answers.

IRR Примеры

IRR также можно использовать для расчета ожидаемой прибыли от инвестиций или проектов.

Пример 1. Взаимосвязь IRR и NPV для проекта

Чтобы понять формулу IRR, лучше всего сначала начать с формулы чистой приведенной стоимости и простого краткосрочного проекта (затем расширить).

Допустим, у компании X есть годовой проект, который будет стоить 1000 долларов и имеет ставку дисконтирования 8%.В конце года компания получит 1300 долларов. Расчет NPV для этого проекта выглядит следующим образом:

NPV = -1,000 + 1,3001,08 = 203,70

В целом, если NPV больше 0, проект стоит продолжать.

Расчет IRR для этого же проекта ставит NPV равным 0. Когда NPV равен 0, он действует как точка безубыточности. Если это так, то это будет выглядеть так:

0 = -1000 + 1300 (1 + IRR)

Обратите внимание, как ставка дисконтирования 8% заменена на IRR, но формула остается той же.

Решая IRR, вы получите 0,30 или 30%.

Что это означает для проекта?

Компания X не может забыть о своей ставке дисконтирования в размере 8% (также известной как альтернативная стоимость), используемой для расчета NPV. IRR сравнивается с альтернативной стоимостью для принятия решения о принятии или отклонении проекта. Как правило, если IRR выше альтернативной стоимости, компания может принять проект или инвестиции. В этом случае окупаемость проекта превышает альтернативные издержки компании, компания может взять на себя этот проект и увеличить его стоимость.

IRR сравнивается с альтернативной стоимостью для принятия решения о принятии или отклонении проекта. Как правило, если IRR выше альтернативной стоимости, компания может принять проект или инвестиции. В этом случае окупаемость проекта превышает альтернативные издержки компании, компания может взять на себя этот проект и увеличить его стоимость.

Пример 2: IRR показывает доходность инвестиций

Давайте посмотрим на IRR с точки зрения крупных инвестиций за период 3 года:

Предположим, компания Y должна решить, следует ли ей покупать часть заводского оборудования для 300000 долларов. Оборудование прослужит всего три года, но ожидается, что за эти годы оно принесет дополнительную ежегодную прибыль в размере 150 000 долларов США.

Компания Y также думает, что впоследствии она сможет продать оборудование на металлолом примерно за 10 000 долларов.Используя IRR, компания Y может определить, является ли покупка оборудования более эффективным использованием ее денежных средств, чем другие варианты инвестирования, которые должны приносить около 10% прибыли.

Вот как выглядит уравнение IRR в этом сценарии:

0 (NPV) = — 300 000 долларов США + (150 000 долларов США) / (1 + 0,2431) + (150 000 долларов США) / (1 + 0,2431) 2 + (150 000 долларов США) / (1 +0,2431) 3 + 10 000 долл. США / (1 + 0,2431) 4

IRR инвестиции составляет 24,31%, то есть ставка, при которой чистая приведенная стоимость равна нулю.

Что это значит для инвестиций?

В данном случае компания Y сравнивает другие 10% инвестиционные возможности.Альтернативная стоимость оборудования должна быть более 24,31%, чтобы компания потеряла ценность, что намного выше 10% альтернативной стоимости. Для компании было бы разумно закупить оборудование.

Что означает положительный IRR?

Положительная внутренняя норма доходности означает, что ожидается, что проект или инвестиция принесут организации некоторую ценность.

Отрицательная внутренняя норма доходности, однако, может возникнуть математически, если денежные потоки проекта будут попеременно положительными и отрицательными в течение ожидаемого срока. Отрицательный показатель IRR указывает на более сложный поток денежных средств, который может сделать этот показатель менее полезным.

Отрицательный показатель IRR указывает на более сложный поток денежных средств, который может сделать этот показатель менее полезным.

Как правило, компания отказывается инвестировать во что-то с отрицательной IRR.

Ограничения метода IRR

IRR позволяет менеджерам ранжировать проекты по их общей доходности, а не по чистой приведенной стоимости. Обычно предпочтение отдается инвестициям или проекту с самой высокой IRR. Это простое сравнение делает IRR привлекательной, но есть пределы ее полезности:

IRR работает только для инвестиций, для которых начальный отток денежных средств (покупка инвестиции) сопровождается одним или несколькими притоками денежных средств.RR не может быть использован, если инвестиция генерирует промежуточные отрицательные денежные потоки.

IRR не измеряет абсолютный размер инвестиций или прибыли. Это означает, что IRR может способствовать инвестициям с высокой доходностью, даже если сумма дохода в долларах очень мала.

Например, инвестиция в 1 доллар, возвращающая 3 доллара, будет иметь более высокую IRR, чем инвестиция в 1 миллион долларов, возвращающая 2 миллиона долларов. Последний, однако, приносит 1 миллион долларов (вместо 2 долларов).

В целом метод IRR лучше всего подходит для анализа венчурных и частных инвестиций. Обычно они имеют несколько денежных вложений и один отток денежных средств в конце через IPO или продажу.

В чем разница между IRR и WACC?

WACC (или средневзвешенная стоимость капитала) — это сколько стоит компании финансировать себя за счет капитала держателей облигаций, других кредиторов и акционеров. По отношению к формуле IRR, WACC — это «требуемая норма прибыли», которую IRR проекта или инвестиции должна превышать, чтобы повысить стоимость компании.Эту норму возврата также можно называть пороговой ставкой, альтернативными издержками или стоимостью капитала.

Например, если WACC компании составляет 10%, предлагаемый проект должен иметь IRR 10% или выше, чтобы повысить ценность компании. Если предлагаемый проект дает IRR ниже 10%, стоимость капитала компании превышает ожидаемую прибыль от предлагаемого проекта или инвестиций.

Если предлагаемый проект дает IRR ниже 10%, стоимость капитала компании превышает ожидаемую прибыль от предлагаемого проекта или инвестиций.

Вот еще один способ взглянуть на это: если бы вы использовали свою кредитную карту с 10% годовой процентной ставкой (например, WACC) для покупки киоска с лимонадом, вам бы потребовалось, чтобы киоск с лимонадом возвращал более 10% каждый раз. год (аналогично IRR) для получения прибыли.В противном случае вы будете терять деньги каждый год и не добавите стоимости к своей чистой стоимости.

В чем разница между IRR и NPV?

IRR прогнозирует норму прибыли, которую может принести проект или инвестиция. Напротив, чистая приведенная стоимость (NPV) измеряет, сколько стоимости (в долларах) проект или инвестиции могут добавить.

И IRR, и NPV могут дать аналитикам более четкое представление о проектах или инвестициях, которые могут принести наибольшую пользу организации.

Давайте вернемся к предыдущему примеру:

Машина стоимостью 300 000 долларов принесет 460 000 долларов дополнительной прибыли (150 000 + 150 000 + 150 000 + 10 000 долларов = 460 000 долларов).

Предполагая, что ставка дисконтирования 5% и прогоняя числа через калькулятор NPV, получаем чистую приведенную стоимость в размере 116 714,23 долларов.

Эта цифра NPV дает сумму стоимости в долларах, предоставляя больше информации для принятия более обоснованного решения.

Ключевые выводы для IRR

Как правило, чем выше IRR, тем выше доходность, которую компания может ожидать от проекта или инвестиций. IRR является одним из показателей успешности предлагаемых инвестиций.

Однако решение о капитальном бюджете также должно учитывать добавленную стоимость проекта.Лица, принимающие решения, обычно смотрят как на IRR, так и на NPV при принятии решений по капитальному бюджету.

Спросите экспертов о IRR

InvestingAnswers стремится помочь вам создать и защитить свое богатство с помощью образования. Вот почему наши специалисты находят время, чтобы ответить на ваши вопросы в конце каждой статьи.

Возможна ли отрицательная IRR?

Да, отрицательная IRR может быть. Отрицательная IRR будет означать, что общие денежные потоки после инвестиций меньше первоначальных инвестиций.Другими словами, недисконтированные денежные потоки в сумме меньше первоначальной стоимости.

Хороший ли высокий IRR?

Как правило, чем выше IRR, тем выше доход от инвестиций. Однако определение конкретной метрики IRR как «хорошей» будет невозможно, если вы не знаете отрасль для этих инвестиций и стоимость капитала компании.

Например, в сфере недвижимости IRR на уровне 18% или выше будет благоприятной и «хорошей» доходностью. Но даже если IRR для инвестиций в недвижимость составляет 20%, если стоимость капитала компании составляет 22%, то вложения не добавят стоимости компании.IRR всегда сравнивается со стоимостью капитала, а также со средними показателями по отрасли. Чтобы узнать, что такое «хорошая» IRR, вам нужно больше узнать об инвестиционной возможности.

Является ли IRR лучше, чем NPV?

Один показатель не обязательно лучше другого, поскольку оба служат определенной цели. Тем не менее, NPV более реалистична при оценке определенных проектов. Это особенно верно для проектов с нестандартными денежными потоками или для долгосрочных проектов, где ставка дисконтирования может со временем меняться.NPV всегда дает аналитикам простой ответ «принять или отклонить». Тем не менее, использование одной метрики для анализа проекта не рекомендуется и упростит анализ. Если IRR можно пересмотреть, так и должно быть.

Пример внутренней нормы прибыли • Стратегический финансовый директор Стратегический финансовый директор

24 июля

Вернуться домойПример внутренней нормы прибыли

См. Также:

Метод внутренней нормы прибыли

Дисконтированный денежный поток vs.IRR

NPV против IRR

Требуемая норма доходности

Пример внутренней нормы прибыли довольно часто встречается на рынках капитала. Приведенный ниже пример внутренней нормы прибыли будет виден всем, кто ищет бизнес-ангела, венчурный капитал, мезонин собственного капитала или другие формы собственного капитала.

Например, Techco разработала революционную онлайн-корзину для электронной коммерции. Он считает, что с вложением средств на маркетинговые расходы концепцию компании можно быстро довести до прибыльности.

Capco — это венчурная компания, которая инвестирует в компании на ранних стадиях, которые обслуживают бизнес на рынке. Более того, Capco инвестирует только в компании, у которых уже есть продукт, и рассчитывает на быструю окупаемость капитала. Они используют метод внутренней нормы доходности и инвестируют только в те компании, доходность которых в настоящее время составляет 30% или более. Таким образом, их IRR составляет 30%.

Начальные инвестиции — 5000 долларов Денежный поток в 1-м году 1000 долларов Денежный поток во 2-м году 3000 долларов Денежный поток в 3-м году 6000 долларов

Techco и Capco провели отличную первую встречу. 3)

IRR = 32.979%

Techco и Capco пришли к выводу, что IRR Techco составляет 32,979%. В результате Capco уверена, что, поскольку внутренняя модель рентабельности Techco в настоящее время превышает 30%, она, вероятно, будет расти с дополнительным маркетингом. Capco и Techco по этой причине решили стать партнерами.

Рынки прямых инвестиций регулярно используют приведенный выше пример формулы внутренней нормы прибыли и расчет формулы IRR. Для выживания они должны хорошо разбираться в определении IRR, формуле IRR и ограничениях IRR.

Ограничения внутренней нормы прибыли

Расчет внутренней нормы доходности предполагает, что вы будете реинвестировать денежные потоки каждый год по постоянной ставке. Для тех внутренних норм прибыли, которые высоки (более 25%), непрактично думать, что вы найдете альтернативные инвестиции с такой же более высокой ставкой. Это ограничение является самым большим недостатком использования метода внутренней нормы прибыли. Чтобы компенсировать высокую доходность расчета внутренней нормы доходности, была создана Модифицированная внутренняя норма доходности (MIRR), чтобы годовые денежные потоки реинвестировались с более низкой, более вероятной ставкой реинвестирования.

Хотите проверить, в порядке ли экономика вашего подразделения? Загрузите бесплатное руководство здесь.

[box] Дополнительный член лаборатории стратегического финансового директора

Получите доступ к плану выполнения прогнозов в SCFO Lab. Пошаговый план, чтобы опередить ваш денежный поток.

Щелкните здесь, чтобы получить доступ к вашему плану выполнения. Не участник лаборатории?

Щелкните здесь, чтобы узнать больше о SCFO Labs [/ box]

Что такое IRR (внутренняя норма доходности)?

Внутренняя норма доходности (IRR) измеряет доходность потенциальных инвестиций.В расчет не входят внешние факторы, такие как инфляция и стоимость капитала, поэтому он называется внутренним. IRR, которая выражается в процентах, помогает инвесторам и бизнес-менеджерам сравнивать доходность различных инвестиций или капитальных затрат. При прочих равных, инвестиции с более высокой IRR предпочтительнее инвестиций с более низкой IRR. Ниже приведены ответы, что такое IRR, как она рассчитывается, как используется и каковы некоторые из ее ограничений.

Что такое IRR и как это работает?IRR помогает инвесторам оценить, насколько прибыльными могут быть инвестиции.Например, можно сказать, что у инвестиции 10% IRR. Это означает, что вложения будут приносить 10% годовой доходности в течение всего срока службы.

В частности, IRR — это ставка дисконтирования, которая при применении к ожидаемым денежным потокам от инвестиций дает нулевую чистую приведенную стоимость (NPV).

Расчет IRR для различных инвестиций может помочь инвесторам решить, в какой из них вложить деньги. Однако IRR имеет некоторые ограничения, которые требуют от инвесторов некоторого суждения при выборе инвестиций.

NPV и IRR — взаимосвязанные концепции, и финансовые аналитики используют оба понятия. Разница в том, что IRR дает доходность инвестиций (в процентах), а NPV — это приведенная стоимость инвестиций (например, в долларах).

Использование IRRДля чего используется IRR? Что ж, компании используют IRR, чтобы решить, какие проекты или инвестиции финансировать. Например, IRR может помочь менеджеру выбрать между обновлением оборудования или расширением разработки продукта.

Компании часто устанавливают минимальную требуемую норму возврата инвестиций, называемую пороговой ставкой.Если предлагаемый проект не может обеспечить IRR выше, чем минимальная ставка, предложение неуместно.

Точно так же IRR проекта должна превышать стоимость капитала или проценты, взимаемые по ссуде, взятой для финансирования инвестиций. IRR меньше стоимости капитала, скорее всего, убьет проект.

Инвесторы могут использовать IRR для расчета ожидаемой прибыли от покупки акций. Его также можно использовать для расчета доходности облигации к погашению. Его даже можно использовать для баланса риска и прибыли при покупке недвижимости.

Венчурные капиталисты и частные инвесторы используют IRR для оценки инвестиций в компании. IRR подходит для сценариев, включающих единовременное вложение денежных средств с последующим одним или несколькими возвратами денежных средств с течением времени.

Расчет IRRВы можете рассчитать IRR вручную, но это сложно. Это также метод проб и ошибок, который дает только приблизительный ответ.

Программа для работы с электронными таблицами, а также бизнес-калькуляторы и финансовые калькуляторы рассчитывают IRR гораздо точнее и проще.Компромисс в том, что выполнение работы вручную становится более прозрачным.

Предположим, например, что компания рассматривает возможность потратить 100 000 долларов на оборудование с трехлетним сроком службы. Новый продукт увеличит производство настолько, чтобы увеличить денежный поток на 25 000 долларов в первый год. Денежный поток также увеличится на 50 000 долларов во второй год и на 75 000 долларов в последний год.

В этом случае по истечении трех лет изношенное оборудование обнуляется. Если бы он имел некоторую стоимость утилизации или брака, формула IRR также могла бы это учесть.

Чтобы рассчитать IRR для этих инвестиций в электронной таблице, сначала введите начальную стоимость в одну ячейку как отрицательное число. Затем введите увеличение денежного потока за каждый из трех лет в виде положительных чисел в трех ячейках ниже.

Наконец, в другой ячейке используйте формулу IRR из предыдущих четырех ячеек, показывающую денежный поток покупки. В этой ячейке появится IRR проекта.

Вот как это будет выглядеть:

| Первоначальные инвестиции | –100 000 долл. США |

| Доходность за первый год | 25 000 долл. США |

| Доходность за второй год | 50 000 долл. США |

| Доходность за третий год | 75 000 долл. США |

Формула IRR в правой нижней ячейке: = IRR (B4: B7).

В данном случае IRR составляет 19%. Таким образом, эта ставка дисконтирования дает нулевую чистую приведенную стоимость с учетом первоначальных инвестиций и последующих денежных потоков в течение срока службы оборудования.

Если предположить, что стоимость капитала компании составляет менее 19%, это может быть хорошим вложением. Если вы сравниваете инвестиции, эти 19% должны превзойти IRR для конкурирующих инвестиций.

Ограничения IRRЧто такое IRR в широком смысле? Это лишь один из многих показателей, которые компании и инвесторы используют для анализа вариантов инвестирования.Одним из потенциальных ограничений IRR является то, что он может отдавать предпочтение небольшим инвестициям над более крупными. Он также может сделать вложения с небольшой краткосрочной прибылью более предпочтительными, чем инвестиции с более высокой долгосрочной прибылью. Это может привести к тому, что инвестор упустит более прибыльные предприятия.

Например, инвестиция в размере 100 долларов, которая приносит доход в 300 долларов в год, имеет более благоприятную внутреннюю норму доходности, чем инвестиция в размере 10 000 долларов, которая приносит прибыль в размере 20 000 долларов в год. И все же вложение в размере 10 000 долларов окажет гораздо большее положительное влияние на стоимость инвестора.

Чтобы справиться с ограничениями IRR, инвесторы также обращают внимание на NPV. Вместе они помогут определить инвестиции, которые в большей степени влияют на благосостояние в дополнение к более высокой норме прибыли.

ИтогIRR поможет вам определить, какую прибыль вы получите от инвестиций. Это также может помочь вам определить, какие инвестиции принесут больше пользы, чем другие.

Тем не менее, IRR не является непогрешимым. Он не учитывает общую сумму прибыли, только ее ставку.Хотя IRR по-прежнему может быть полезным финансовым инструментом, вы можете рассмотреть возможность его использования вместе с несколькими другими расчетами, прежде чем делать инвестиции.

Советы по инвестированию- Если вы не думаете, что IRR дает вам полную картину конкретных инвестиций, вы можете подумать о том, чтобы проконсультироваться с финансовым консультантом. Найти подходящего финансового консультанта, отвечающего вашим потребностям, не должно быть сложно. Бесплатный инструмент SmartAsset подберет вам финансовых консультантов в вашем районе за 5 минут.Если вы готовы к сотрудничеству с местными консультантами, которые помогут вам в достижении ваших финансовых целей, начните прямо сейчас.

- Да, инвестиционный калькулятор SmartAsset может помочь вам определить норму прибыли, но он не должен быть единственным инструментом, который вы используете. Рассмотрите возможность использования калькулятора распределения активов SmartAsset, чтобы определить вашу терпимость к риску, или калькулятора инфляции SmartAsset, чтобы увидеть, сколько будет стоить ваша прибыль с течением времени.

Фото: © iStock.com / LIgorko, © iStock.com / Ridofranz, © iStock.com / danielvfung

Марк Хенрикс Марк Хенрикс занимается личными финансами, инвестированием, выходом на пенсию, предпринимательством и другими темами более 30 лет. Его авторская подпись внештатного сотрудника появилась на CNBC.com и в The Wall Street Journal, The New York Times, The Washington Post, Kiplinger’s Personal Finance и других ведущих изданиях. Марк написал книги, в том числе «Не просто жизнь: полное руководство по созданию бизнеса, который даст вам жизнь.Его любимые репортажи — это те репортажи, которые помогают обычным людям увеличить свое личное богатство и удовлетворение жизнью. Выпускник программы журналистики Техасского университета, он живет в Остине, штат Техас. В свободное время он любит читать, заниматься волонтерством, выступать в дуэте с акустической музыкой, каякингом по бурной воде, альпинизмом в дикой природе и соревнованиями по триатлону.Напоминание о внутренней норме прибыли

Эта статья была обновлена.

У вас есть отличная идея для нового продукта, который увеличит доход, или новой системы, которая сократит расходы компании.Но как вы можете быть уверены, что это выгодное вложение? Каждый раз, когда вы предлагаете капитальные вложения, вы можете быть уверены, что высшее руководство захочет узнать, какова рентабельность инвестиций (ROI). Существует множество методов, которые вы можете использовать для расчета рентабельности инвестиций — чистая приведенная стоимость, окупаемость, безубыточность — и внутренняя норма прибыли , или IRR.

За помощью в расшифровке этого я поговорил с Джо Найтом, автором HBR TOOLS: Return on Investment, соучредителем и владельцем Business Literacy Institute, чтобы узнать больше о том, как работает IRR и когда его использовать.

Что такое внутренняя норма доходности?IRR — это ставка, при которой проект окупается. По словам Найта, он обычно используется финансовыми аналитиками в сочетании с чистой приведенной стоимостью, или NPV. Это потому, что эти два метода похожи, но используют разные переменные. При использовании NPV вы предполагаете конкретную ставку дисконтирования для вашей компании, а затем рассчитываете приведенную стоимость инвестиций (подробнее здесь о NPV). Но с помощью IRR вы рассчитываете фактическую доходность, обеспечиваемую денежными потоками проекта, а затем сравниваете эту норму доходности с минимальной ставкой вашей компании (насколько она требует возврата инвестиций).Если IRR выше, это выгодное вложение.

Как рассчитывается?Это непростой расчет. Например, предположим, что вы предлагаете инвестиции в размере 3000 долларов, которые принесут 1300 долларов наличными в течение каждого из следующих трех лет. Вы не можете просто использовать общий денежный поток в размере 3900 долларов для расчета нормы прибыли, потому что она распределена на три года. Вместо этого вам придется использовать итеративный процесс, в котором вы пробуете разные пороговые ставки (или годовые процентные ставки), пока NPV не станет равным нулю.

К счастью, вы можете легко рассчитать IRR в Excel или на финансовом калькуляторе. «Нет смысла заниматься математикой, потому что это всегда делается электронным способом», — говорит Найт.

Дополнительная литература

Как компании его используют?Компании обычно используют как NPV, так и IRR для оценки инвестиций, и хотя NPV говорит вам больше о доходности, которую вы можете ожидать, финансовые аналитики «часто полагаются на IRR в презентациях для нефинансовых людей.«Это потому, что IRR гораздо более интуитивно понятен и понятен. «Если у меня есть проект, в котором IRR составляет 14%, а наша корпоративная ставка барьеров составляет 10%, ваша аудитория подумает:« О, я понимаю. Мы получаем на 4% больше прибыли от этого проекта », — говорит Найт. Принимая во внимание, что если вы сказали, что ЧПС этого проекта составляет 2 миллиона долларов, ваша аудитория может попросить напоминание о том, что такое ЧПС, и кивнуть головой, прежде чем вы хотя бы частично проработаете свое объяснение, что «это означает текущую стоимость будущих денежных потоков от этих инвестиций. использование нашей 10% -ной корпоративной ставки превысит наши первоначальные инвестиции на 2 миллиона долларов.”