Внутренняя ставка рентабельности: Внутренняя норма доходности (ВНД) — что такое и как рассчитать

Внутренняя норма рентабельности — All Retail

- Опубликовано

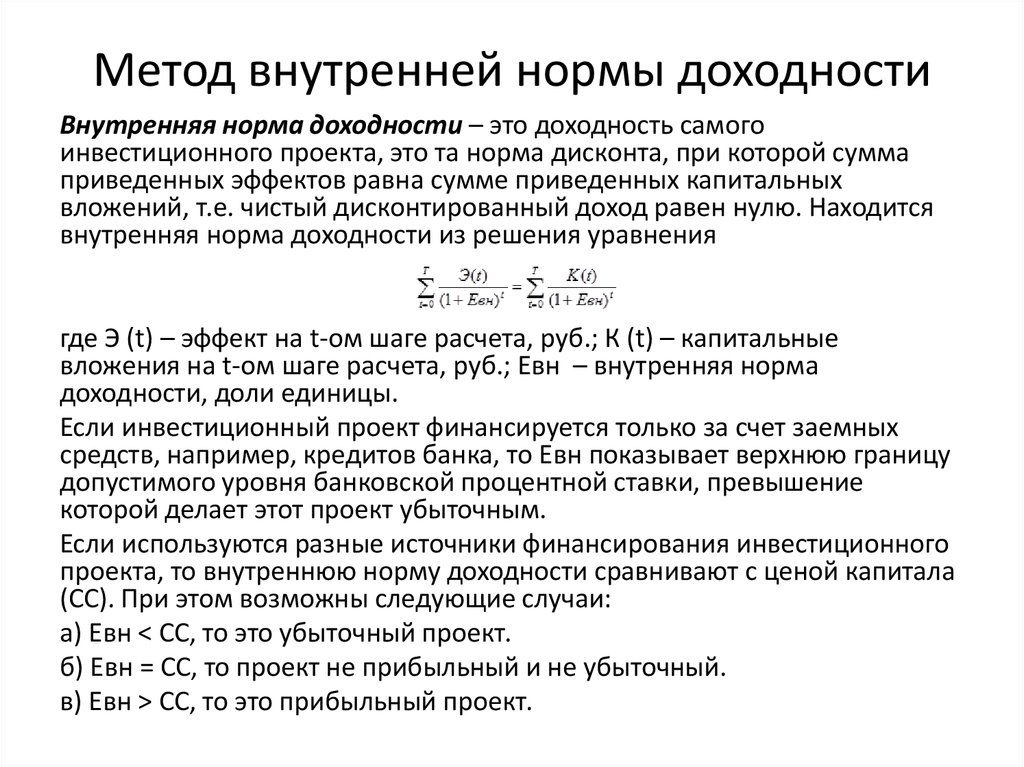

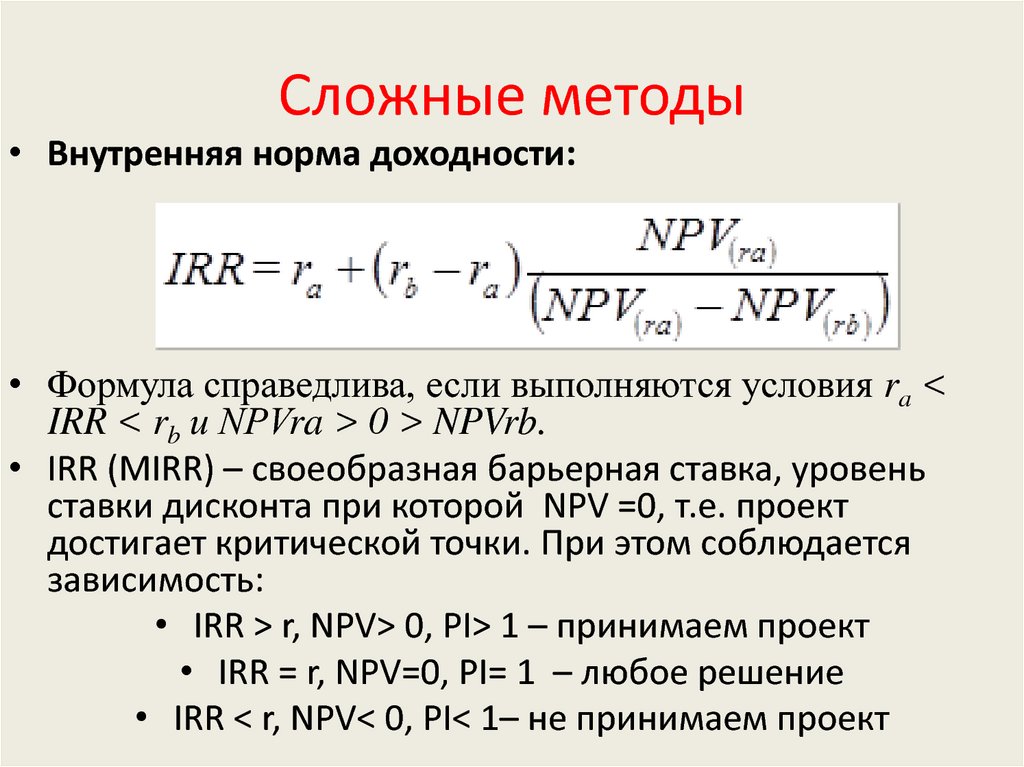

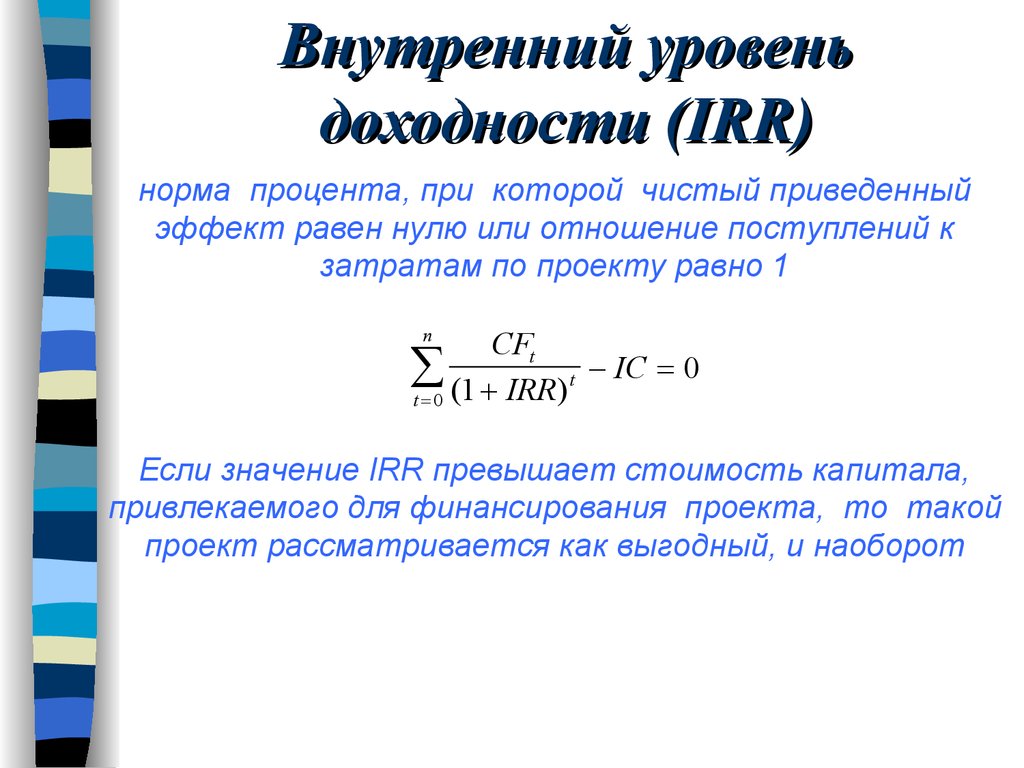

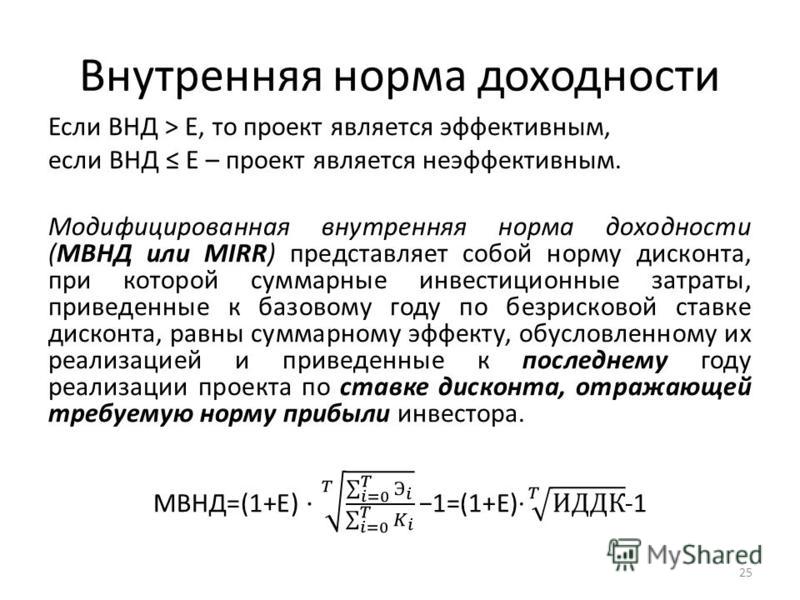

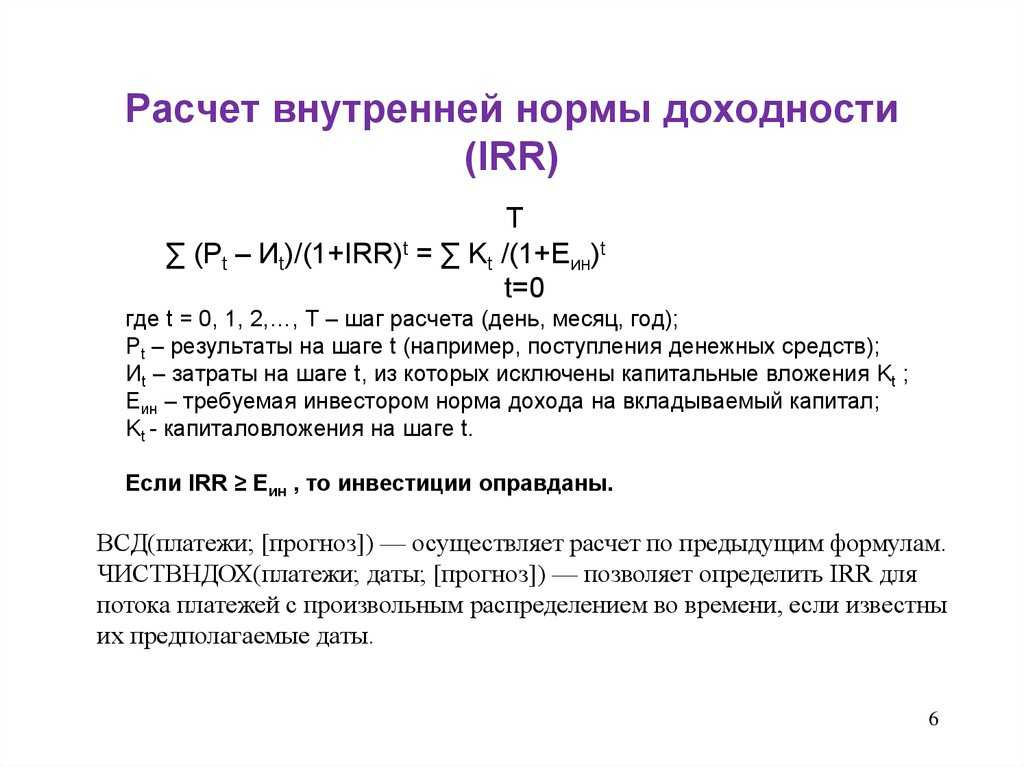

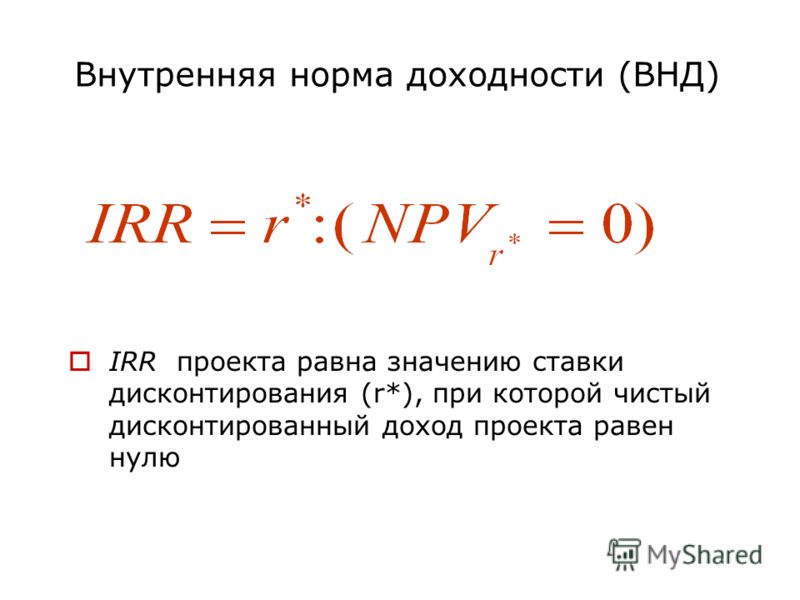

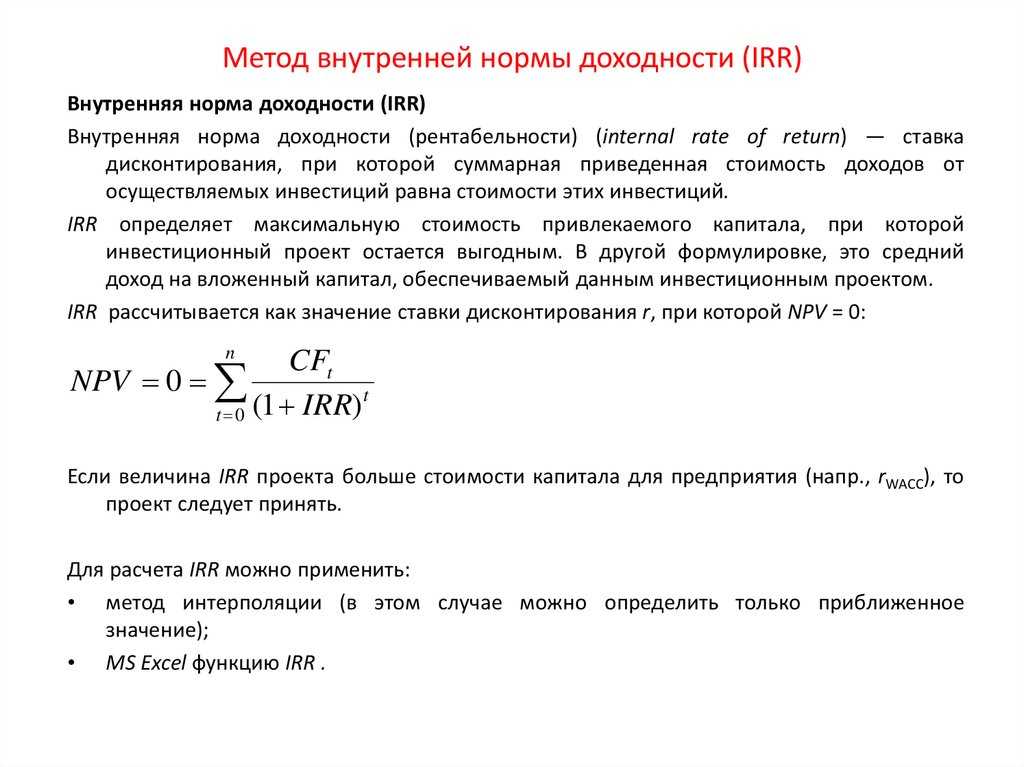

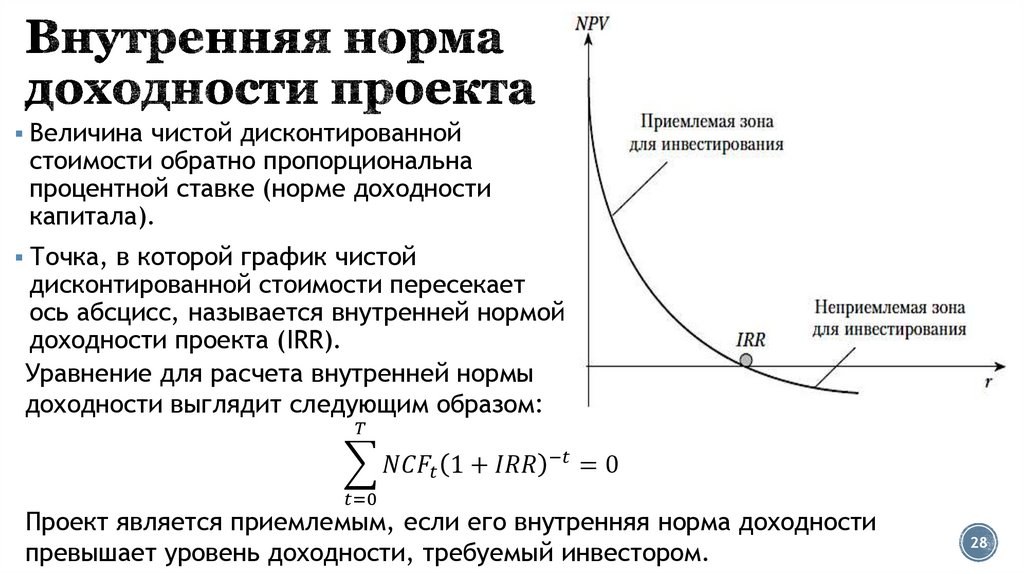

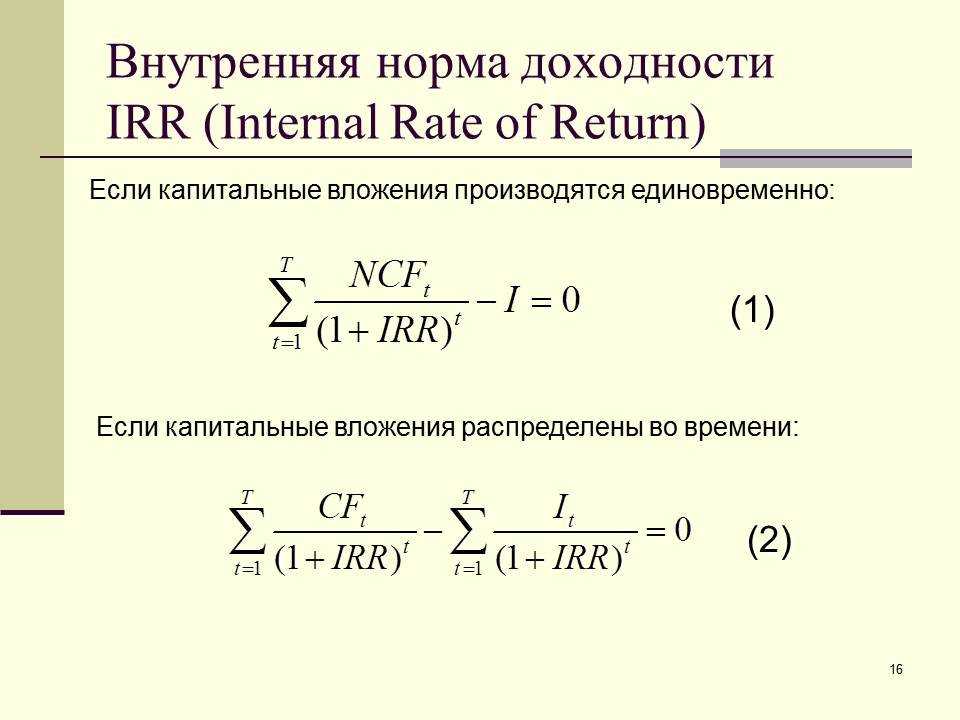

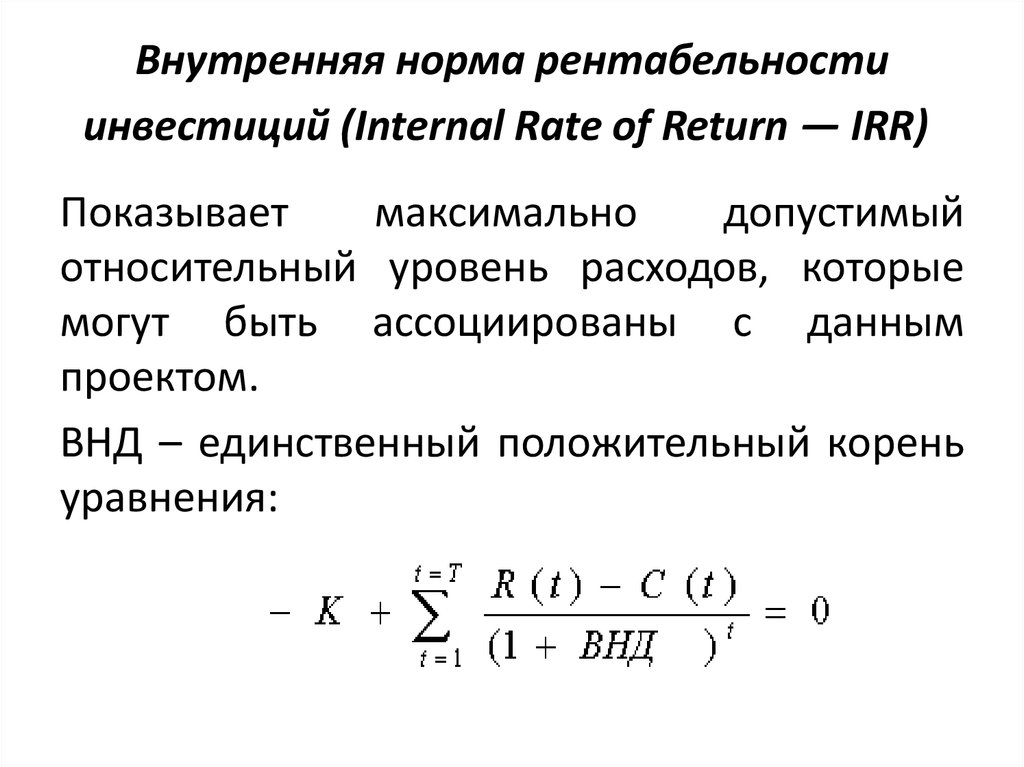

Внутренняя норма доходности (англ. internal rate of return, общепринятое сокращение — IRR (ВНД)) — это процентная ставка, при которой чистый дисконтированный доход (NPV) равен 0.

NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

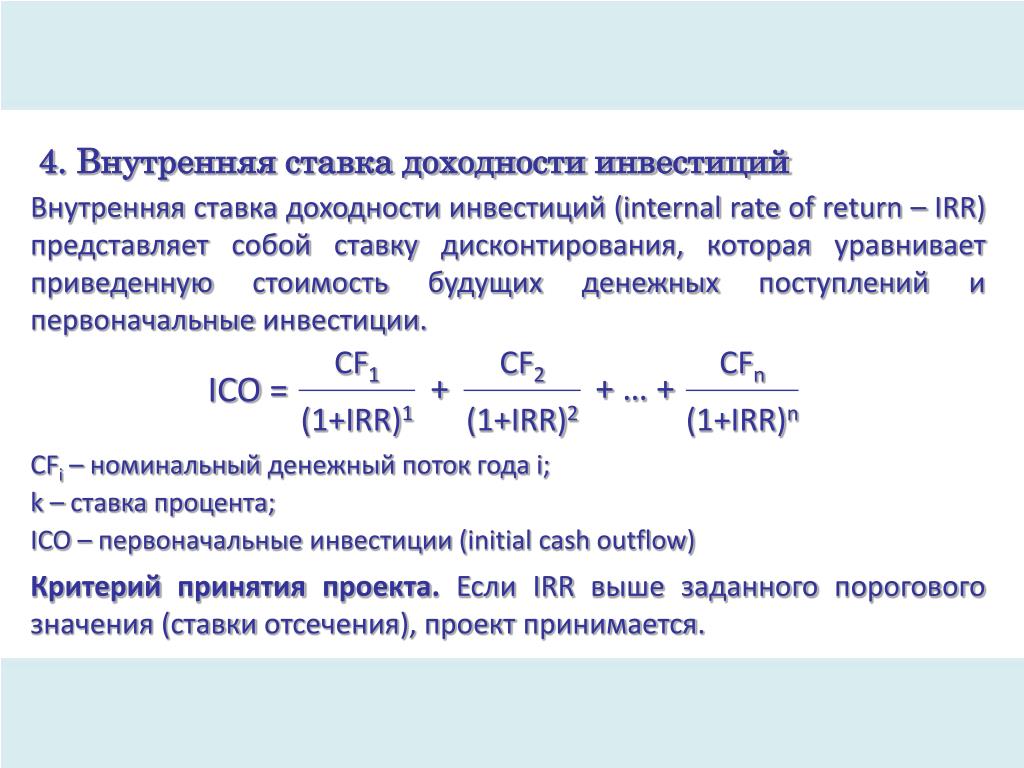

IRR (Internal Rate of Return, IRR) определяет максимальную стоимость привлекаемого капитала, при которой инвестиционный проект остается выгодным. В другой формулировке, это средний доход на вложенный капитал, обеспечиваемый данным инвестиционным проектом, т.е. эффективность вложений капитала в данный проект равна эффективности инвестирования под IRR процентов в какой-либо финансовый инструмент с равномерным доходом.

IRR = 20

При принятии инвестиционных решений ВНД используется для расчета ставки альтернативных вложений. При выборе из нескольких проектов с разными ВНД, выбирается проект с максимальным значением ВНД.

IRR не всегда может быть корректно получен из уравнения NPV=0, при определенных значениях денежных потоков это уравнение может не иметь решений или иметь несколько решений. В таких ситуациях IRR проекта считается неопределенным. Для того, чтобы исключить эти сложности, иногда используется модифицированная внутренняя норма рентабельности, хотя этот показатель распространен значительно меньше, чем IRR.

Внутренняя норма доходности финансовых инструментов

Внутренней доходностью для финансовых инструментов называют процентную ставку, при которой приведенная стоимость будущего потока платежей по данному финансовому инструменту совпадает с его рыночной ценой. Определённая таким образом внутренняя доходность равна внутренней норме доходности инвестиции в данный финансовый момент времени.

Для определения внутренней нормы доходности облигации часто используют приближённую «купеческую» формулу:

где:

A — номинал облигации;

P — текущая рыночная цена облигации;

f — годовая купонная ставка;

T (в годах) — срок до погашения облигации.

Методы оценки финансово-инвестиционной стратегии

|

Страница 5 из 6

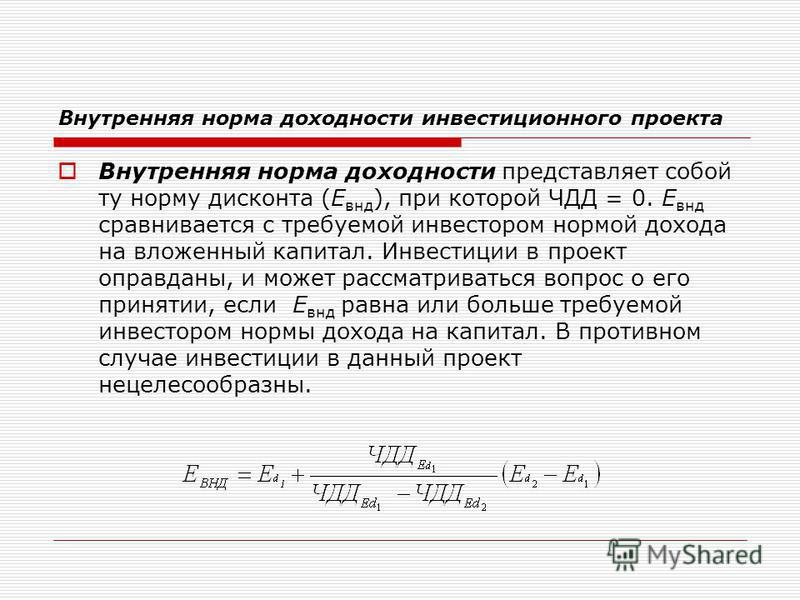

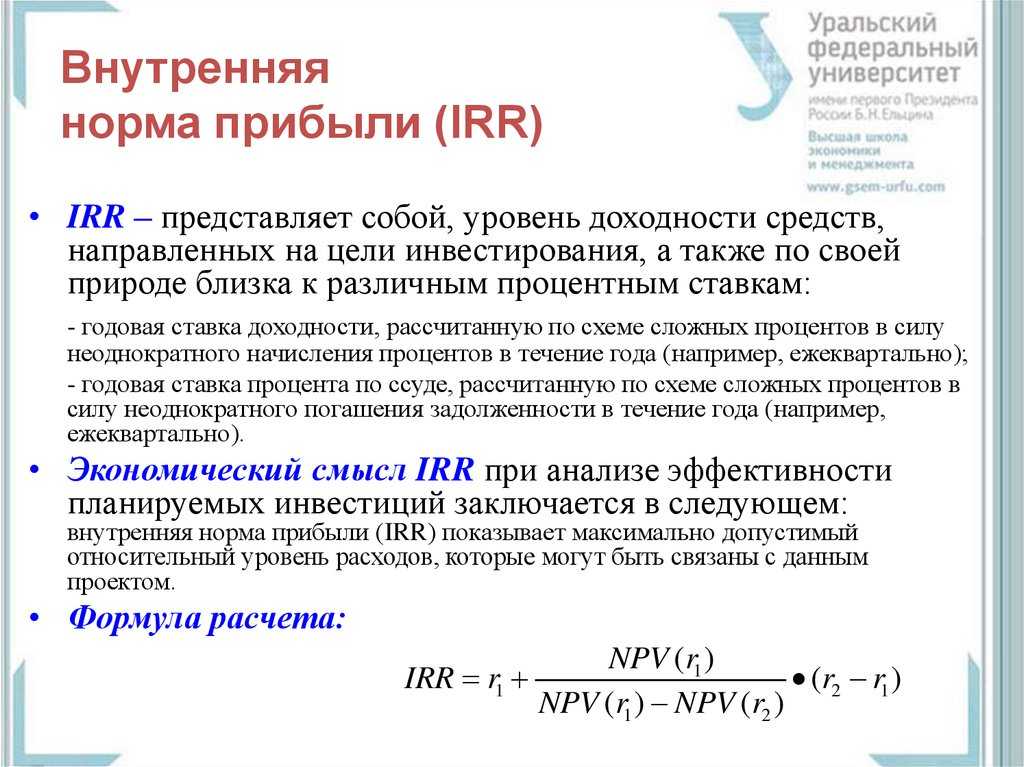

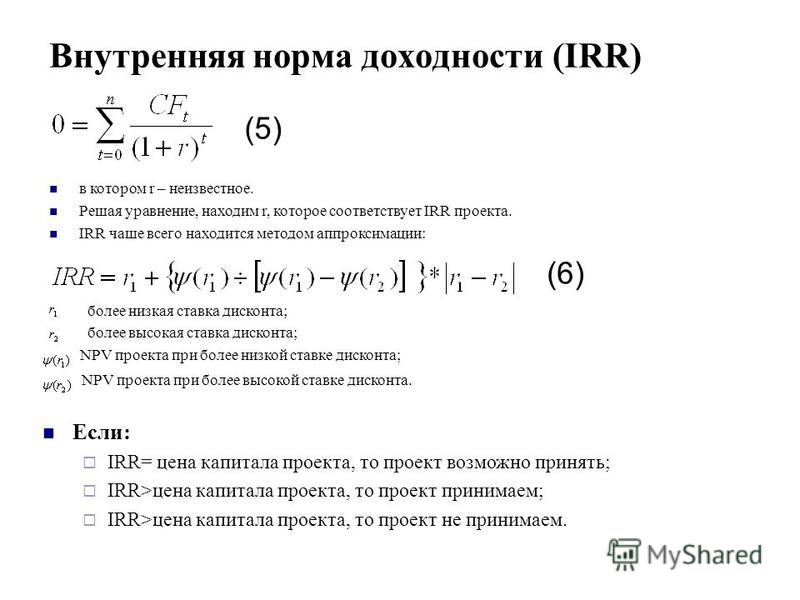

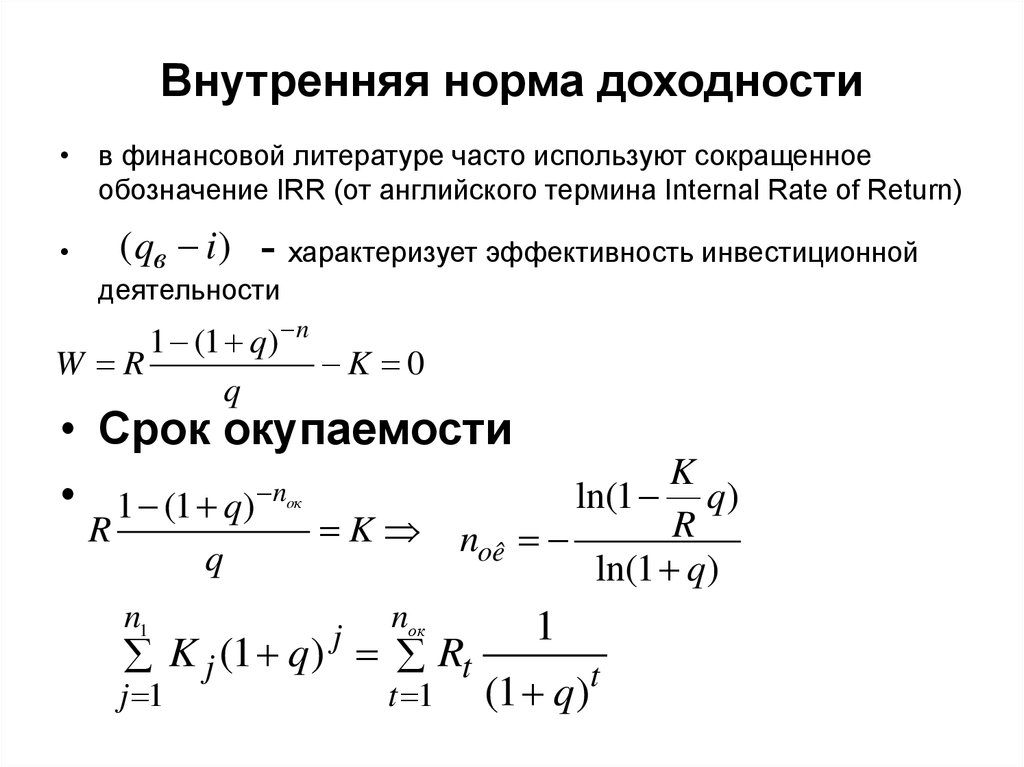

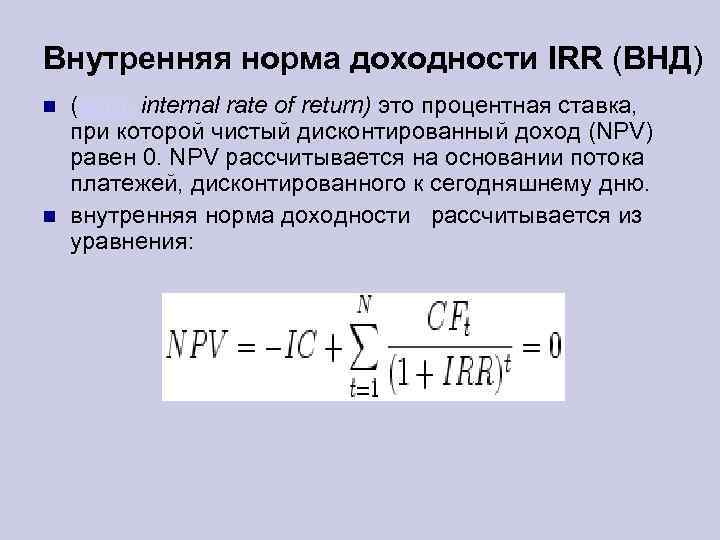

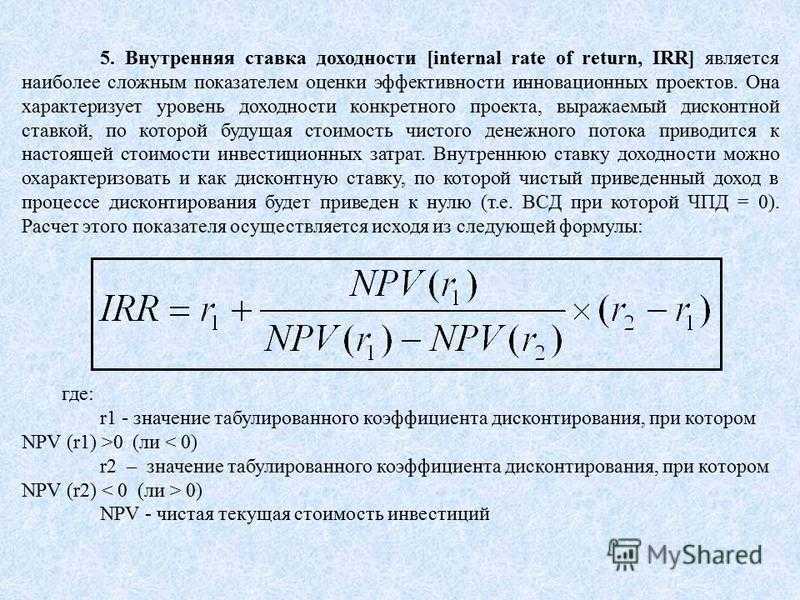

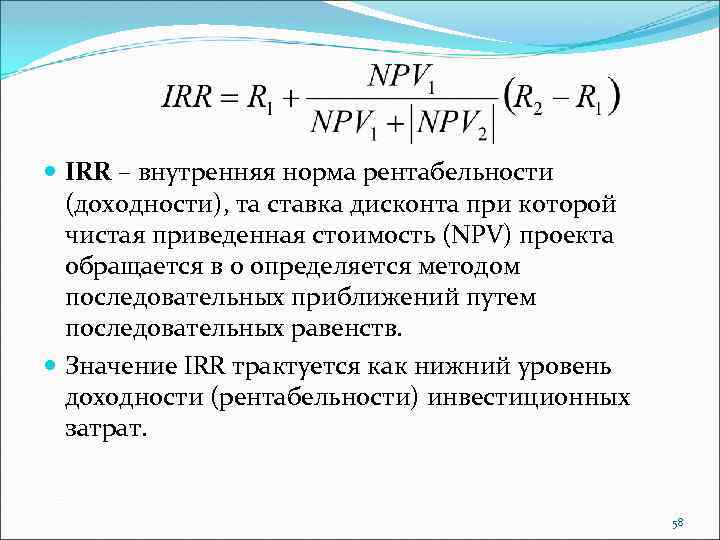

Внутренняя норма рентабельности инвестиций (IRR) рассчитывается через нахождение ставки дисконтирования, при которой дисконтированная стоимость будущих денежных потоков равняется первоначальной сумме инвестиций. Ключевым показателем внутренней нормы рентабельности является внутренний коэффициент рентабельности инвестиций. При расчете по данному методу возникают трудности точного вычисления нормы дисконтирования (r) без использования специальных программных комплексов на ПК. Поэтому существует альтернативная методика определения IRR. , (6) Смысл расчета этого коэффициента при оценке эффективности планируемых инвестиций заключается в следующем: внутренний коэффициент рентабельности инвестиций показывает максимально допустимый уровень расходов, которые могут быть связаны с данным проектом. Например, если инвестиционный проект полностью финансируется за счет банковского кредита, то значение IRR показывает верхнюю границу допустимого уровня кредитной процентной ставки, превышение которого делает проект убыточным [4, с. 30]. Индекс рентабельности или индекс доходности инвестиций равен отношению настоящей стоимости денежных потоков к первоначальным затратам на проект, то есть к сумме инвестиций, направленных на его реализацию (если инвестиции были сделаны ранее, их стоимость приводится к настоящей). , (7) Логика критерия PI: если PI >1 – инвестиционный проект доходный в соответствии с выбранной ставкой дисконтирования; PI < 1 – капитальные вложения в инвестиционный проект не способны генерировать требуемую прибыль; PI = 0 – рассматриваемый инвестиционный проект полностью покрывает выбранную кредитную ставку, которая равна IRR.

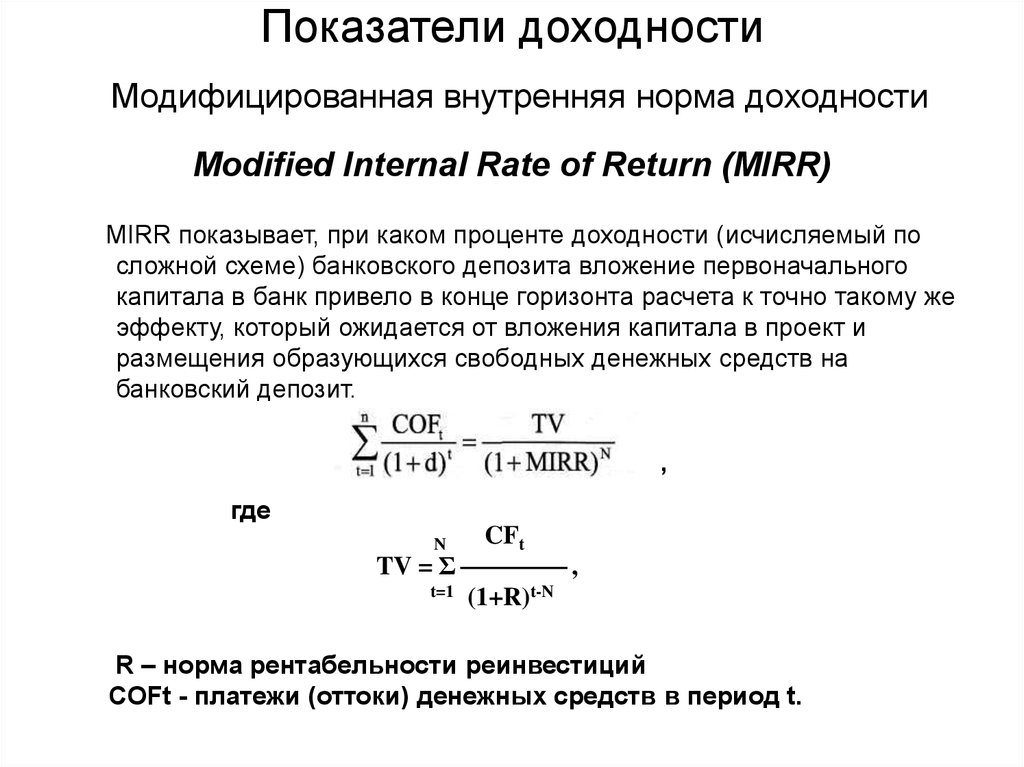

Модифицированная внутренняя норма доходности (MIRR) – это ставка в коэффициенте дисконтирования, уравновешивающая притоки и оттоки средств по проекту. Метод дает более правильную оценку ставки реинвестирования и снимает проблему множественности ставки рентабельности [4, с. где: At – денежные расходы проекта за период t; S – денежные поступления проекта за период t; k – стоимость капитала предприятия; n – продолжительность проекта. «ПерваяПредыдущая123456СледующаяПоследняя» |

32].

32].Есть вопрос? Задайте его Вашему персональному менеджеру. Служба поддержки призвана помочь пользователям в решении любых проблем, связанных с вопросами публикации своих работ и другими аспектами работы издательства «Проблемы науки».

Интересная статья? Поделись ей с другими:

Добавить комментарий

Внутренняя норма доходности: взгляд изнутри

Внутренняя норма доходности (IRR) часто используется компаниями для анализа центров прибыли и выбора между капитальными проектами. Но эта бюджетная метрика также может помочь вам оценить определенные финансовые события в вашей жизни, такие как ипотека и инвестиции.

IRR – это процентная ставка (также известная как ставка дисконтирования), которая приведет серию денежных потоков (положительных и отрицательных) к нулевой чистой приведенной стоимости (NPV) (или к текущей стоимости вложенных денежных средств). Использование IRR для получения чистой приведенной стоимости известно как метод финансового анализа дисконтированных денежных потоков.

IRR Использование

Как мы упоминали выше, IRR является ключевым инструментом в корпоративных финансах. Например, корпорация будет оценивать инвестиции в новый завод по сравнению с расширением существующего завода на основе IRR каждого проекта. В таком случае каждый новый капитальный проект должен давать IRR выше, чем стоимость капитала компании. Как только это препятствие будет преодолено, проект с самой высокой внутренней нормой доходности будет более разумным вложением, при прочих равных условиях (включая риск).

IRR также полезен для корпораций при оценке программ выкупа акций.

Сложности расчета IRR

Формула IRR может быть очень сложной в зависимости от времени и отклонений в суммах денежных потоков. Без компьютера или финансового калькулятора IRR можно рассчитать только методом проб и ошибок.

Одним из недостатков использования IRR является то, что предполагается, что все денежные потоки реинвестируются по одной и той же ставке дисконтирования, хотя в реальном мире эти ставки будут колебаться, особенно в случае долгосрочных проектов. Однако IRR может быть полезен при сравнении проектов с одинаковым риском, а не в качестве прогноза фиксированной доходности.

Общая формула для IRR, которая включает чистую приведенную стоимость:

0 «=» С Ф 0 + С Ф 1 ( 1 + я р р ) + С Ф 2 ( 1 + я р р ) 2 + … + С Ф н ( 1 + я р р ) н «=» Н п В «=» ∑ н «=» 0 Н С Ф н ( 1 + я р р ) н где: С Ф 0 «=» Первоначальные инвестиции/затраты С Ф 1 , С Ф 2 , … , С Ф н «=» Денежные потоки н «=» Каждый период Н «=» Период удержания Н п В «=» Чистая приведенная стоимость я р р «=» Внутренняя норма доходности \begin{align} 0 &= CF_0 + \frac{CF_1}{(1 + IRR)} + \frac{CF_2}{(1 + IRR)^2} + \dotso + \frac{CF_n}{(1 + IRR)^n} \\ &= NPV = \sum^N_{n = 0} \frac{CF_n}{(1 + IRR)^n} \\ &\textbf{где:}\\ &CF_0=\text{ Начальные инвестиции/затраты}\\ &CF_1, CF_2, \dotso, CF_n=\text{Потоки денежных средств}\\ &n=\text{Каждый период}\\ &N=\text{Период владения}\\ &NPV=\text{Чистый текущая стоимость}\\ &IRR=\text{Внутренняя норма доходности}\\ \end{выровнено} 0=CF0+(1+IRR)CF1+(1+IRR)2CF2+…+(1+IRR)nCFn=NPV=n=0∑N(1+IRR)nCFn где:CF0=Первоначальные инвестиции/затратыCF1,CF2,…,CFn=Денежные потокиn=Каждый периодN=Период владения NPV=Чистая приведенная стоимостьIRR=Внутренняя норма доходности

Пример расчета внутренней нормы доходности

Самый простой пример расчета IRR — взять пример из повседневной жизни: ипотека с равномерными платежами. Предположим, что первоначальная сумма ипотеки составляет 200 000 долларов США, а ежемесячные платежи — 1 050 долларов США в течение 30 лет. IRR (или подразумеваемая процентная ставка) по этому кредиту в год составляет 4,8%.

Предположим, что первоначальная сумма ипотеки составляет 200 000 долларов США, а ежемесячные платежи — 1 050 долларов США в течение 30 лет. IRR (или подразумеваемая процентная ставка) по этому кредиту в год составляет 4,8%.

Поскольку поток платежей одинаков и распределен через равные промежутки времени, альтернативным подходом является дисконтирование этих платежей по процентной ставке 4,8 %, в результате чего чистая приведенная стоимость составит 200 000 долларов США. В качестве альтернативы, если платежи будут увеличены, скажем, до 1100 долларов, IRR этого кредита вырастет до 5,2%.

Вот как работает приведенная выше формула для IRR на этом примере:

- Первоначальный платеж (CF 1 ) составляет 200 000 долларов США (положительный приток)

- Последующие денежные потоки (CF 2 , CF 3 , CF n , 50 отрицательный платеж, поскольку он отрицательный ($, 0) out)

- Количество платежей (N) составляет 30 лет x 12 = 360 ежемесячных платежей

- Первоначальные инвестиции составляют 200 000 долларов США

- IRR составляет 4,8%, деленное на 12 (чтобы приравнять ежемесячные платежи) = 0,400%

IRR и сила начисления сложных процентов

IRR также полезен для демонстрации возможностей начисления сложных процентов. Например, если вы ежемесячно инвестируете 50 долларов в фондовый рынок в течение 10 лет, эти деньги превратятся в 7 764 доллара в конце 10 лет с IRR 5%, что больше, чем текущие 10-летние казначейские обязательства ( безрисковая ставка.

Например, если вы ежемесячно инвестируете 50 долларов в фондовый рынок в течение 10 лет, эти деньги превратятся в 7 764 доллара в конце 10 лет с IRR 5%, что больше, чем текущие 10-летние казначейские обязательства ( безрисковая ставка.

Другими словами, чтобы получить будущую стоимость в размере 7 764 долларов США при ежемесячных платежах в размере 50 долларов США в месяц в течение 10 лет, IRR, которая приведет этот поток платежей к чистой приведенной стоимости, равной нулю, составляет 5%.

Сравните эту инвестиционную стратегию с вложением единовременной суммы: чтобы получить ту же будущую стоимость в размере 7 764 долларов США при внутренней норме доходности 5 %, вам нужно будет инвестировать 4 714 долларов США сегодня, в отличие от 6 000 долларов США, вложенных в план на 50 долларов США в месяц. Таким образом, один из способов сравнения единовременных инвестиций с платежами с течением времени — использовать IRR.

Внутренняя норма доходности и доходность инвестиций

Анализ IRR может быть полезен десятками способов. Например, когда объявляются суммы лотереи, знаете ли вы, что банк в 100 миллионов долларов на самом деле не равен 100 миллионам долларов? Это серия платежей, которые в конечном итоге приведут к выплате в размере 100 миллионов долларов США, но не приравниваются к чистой приведенной стоимости в 100 миллионов долларов США.

Например, когда объявляются суммы лотереи, знаете ли вы, что банк в 100 миллионов долларов на самом деле не равен 100 миллионам долларов? Это серия платежей, которые в конечном итоге приведут к выплате в размере 100 миллионов долларов США, но не приравниваются к чистой приведенной стоимости в 100 миллионов долларов США.

В некоторых случаях рекламируемые выплаты или призы составляют всего 100 миллионов долларов за несколько лет без предполагаемой ставки дисконтирования. Почти во всех случаях, когда победителю предоставляется возможность единовременной выплаты вместо выплат в течение длительного периода времени, единовременная выплата будет лучшей альтернативой.

Другое распространенное использование IRR — это расчет доходности портфеля, взаимного фонда или отдельных акций. В большинстве случаев объявленный доход будет включать предположение о том, что любые денежные дивиденды реинвестируются в портфель или акции. Поэтому важно тщательно проверять предположения при сравнении доходности различных инвестиций.

Что делать, если вы не хотите реинвестировать дивиденды, но они нужны вам в качестве дохода при выплате? А если дивиденды не предполагается реинвестировать, то выплачиваются ли они или остаются в наличных деньгах? Какова предполагаемая доходность наличных денег? IRR и другие допущения особенно важны для таких инструментов, как полисы страхования жизни и аннуитеты, где денежные потоки могут стать сложными. Признание различий в допущениях — единственный способ точно сравнить продукты.

Итог

Поскольку количество торговых методологий, альтернативных инвестиционных планов и классов финансовых активов за последние несколько лет увеличилось в геометрической прогрессии, важно знать о IRR и о том, как предполагаемая ставка дисконтирования может изменить результаты, иногда кардинально.

Многие бухгалтерские программы теперь включают калькулятор IRR, как и Excel и другие программы. Удобная альтернатива для некоторых — старый добрый финансовый калькулятор HP 12c, который поместится в кармане или портфеле.

Внутренняя норма доходности (IRR): что вам следует знать

Внутренняя норма доходности (IRR) — это широко используемый показатель эффективности инвестиций в области финансов, прямых инвестиций и коммерческой недвижимости. Тем не менее, это также широко неправильно понимается. В этой статье вы узнаете:

- Что такое IRR

- Формула IRR

- Как рассчитать IRR

- Как рассчитать IRR в Excel

- IRR означает

- IRR по сравнению с CAGR

- Что такое хороший IRR

- Ограничения IRR

- Миф о предположении о реинвестировании IRR

Что такое внутренняя норма доходности (IRR)?

Внутренняя норма доходности (IRR) — это финансовый показатель, используемый для измерения эффективности инвестиций. Определение IRR из учебника состоит в том, что это процентная ставка, которая приводит к тому, что чистая приведенная стоимость равна нулю. Несмотря на то, что IRR легко рассчитать, многим людям трудно понять это хрестоматийное определение IRR. К счастью, есть более интуитивная интерпретация IRR.

К счастью, есть более интуитивная интерпретация IRR.

Проще говоря, внутренняя норма доходности (IRR) для инвестиций — это процентная ставка, полученная на каждый доллар, вложенный за каждый период инвестирования.

Шаг за шагом мы рассмотрим несколько примеров этого более интуитивного значения IRR. Но сначала давайте подробнее рассмотрим формулу IRR.

Формула IRR

Формула внутренней нормы доходности (IRR) определяет процентную ставку, которая устанавливает чистую текущую стоимость равной нулю.

Формулу IRR может быть трудно понять, потому что сначала нужно понять чистую текущую стоимость (NPV). Поскольку IRR — это процентная ставка, при которой чистая приведенная стоимость равна нулю, что такое чистая приведенная стоимость и что означает установка чистой приведенной стоимости равной нулю?

Проще говоря, чистая приведенная стоимость (NPV) – это приведенная стоимость всех притоков денежных средств (выгод) за вычетом приведенной стоимости всех оттоков денежных средств (затрат). Другими словами, чистая приведенная стоимость измеряет приведенную стоимость выгод за вычетом приведенной стоимости затрат:

Другими словами, чистая приведенная стоимость измеряет приведенную стоимость выгод за вычетом приведенной стоимости затрат:

Таким образом, формулу IRR можно рассматривать по-другому: она вычисляет процентную ставку, которая составляет приведенную стоимость всех положительных денежных потоков. равна приведенной стоимости всех отрицательных денежных потоков. Когда это произойдет, чистая текущая стоимость будет равна нулю:

Вот что значит установить чистую текущую стоимость равной нулю. Если мы хотим найти IRR, нам нужно найти процентную ставку, которая делает приведенную стоимость положительных денежных потоков равной приведенной стоимости отрицательных денежных потоков.

Далее давайте более подробно рассмотрим, как рассчитать IRR, а затем рассмотрим несколько примеров.

Как рассчитать IRR

В большинстве случаев IRR рассчитывается методом проб и ошибок. Это достигается итеративно путем угадывания различных процентных ставок для использования в формуле IRR до тех пор, пока не будет найдена та, которая делает чистую приведенную стоимость равной нулю.

Предположение используется для переменной процентной ставки в формуле IRR, а затем каждый денежный поток дисконтируется до настоящего времени с использованием этого предположения в качестве процентной ставки (часто называемой ставкой дисконтирования). Этот процесс повторяется до тех пор, пока не будет найдена ставка дисконтирования, при которой уравнение чистой приведенной стоимости становится равным нулю.

В приведенном выше примере текущая стоимость составляет 100 000 долларов США, как показано во времени 0. Это отображается как отрицательное число при работе с временной стоимостью денег, потому что это отток денежных средств или затраты. Каждый будущий приток денежных средств отображается на вертикальной временной шкале в виде положительного числа, начиная с момента 1 и заканчивая временем 5.

При расчете внутренней нормы доходности повторно угадывается процентная ставка, при которой сумма всех текущих значений будет равна нулю. Когда это произойдет, приведенная стоимость будет равна приведенной стоимости, что установит чистую приведенную стоимость равной нулю.

Как вы понимаете, раз за разом угадывать разные процентные ставки — это утомительный и трудоемкий процесс, поэтому рассчитать IRR вручную сложно. Однако расчет внутренней нормы доходности можно легко выполнить с помощью финансового калькулятора или функции внутренней нормы доходности в Excel.

Как рассчитать IRR в Excel

Внутреннюю норму доходности можно рассчитать с помощью функции IRR в Excel:

Для расчета IRR в Excel необходимо:

- Набор равномерно распределенных денежных потоков. Это C2:C7 в приведенном выше примере IRR Excel.

- По крайней мере одно положительное и одно отрицательное число в вашем наборе денежных потоков. В приведенном выше примере отрицательный отток денежных средств происходит в год 0, а годы 1-5 содержат положительные притоки денежных средств.

- Дополнительное предположение, помогающее формуле IRR в Excel. При расчете IRR в Excel обычно не требуется догадок. Если предположение опущено, то по умолчанию Excel будет использовать 10% в качестве начального предположения.

Если IRR не может быть найден с помощью до 20 предположений, Excel вернет ошибку. В этом случае разумное предположение может быть предоставлено функции IRR в Excel. Например, если у вас есть ежемесячные или еженедельные денежные потоки, вам может потребоваться использовать предположение, которое намного меньше, чем 10% по умолчанию.

Если IRR не может быть найден с помощью до 20 предположений, Excel вернет ошибку. В этом случае разумное предположение может быть предоставлено функции IRR в Excel. Например, если у вас есть ежемесячные или еженедельные денежные потоки, вам может потребоваться использовать предположение, которое намного меньше, чем 10% по умолчанию.

Причина, по которой Excel требует равномерного распределения денежных потоков, заключается в том, что IRR вычисляет периодическую процентную ставку. Чтобы рассчитать периодическую ставку, денежные потоки должны происходить регулярно в течение одного и того же периода времени. Например, для годового IRR потребуются денежные потоки, которые происходят ежегодно, а для месячного IRR потребуются денежные потоки, которые происходят ежемесячно.

Функция ЧВНДОХ в Excel обычно используется для расчета доходности набора неравномерно распределенных денежных потоков. Вместо расчета эффективной периодической ставки, такой как IRR, ЧИСТВНДОХ вычисляет эффективную годовую ставку, которая устанавливает чистую приведенную стоимость равной нулю.

IRR Значение

Запоминание формул и расчетов IRR — это одно, но правильное понимание того, что означает IRR, даст вам большое преимущество. Давайте рассмотрим подробный пример IRR и покажем вам, что именно он делает, шаг за шагом.

Предположим, мы столкнулись со следующей серией денежных потоков:

Это довольно просто. Инвестиции в размере 100 000 долларов США, сделанные сегодня, будут стоить 161 051 доллар США через 5 лет. Как показано, рассчитанная IRR составляет 10%. Теперь давайте заглянем под капот, чтобы увидеть, что именно происходит с нашими инвестициями в каждый из 5 лет:

Как показано выше, в первый год общая сумма наших инвестиций составляет 100 000 долларов США, и никакого денежного потока получено не было. Поскольку IRR в размере 10% в первый год, который мы получаем, не выплачивается нам в качестве промежуточного денежного потока, вместо этого он добавляется к нашей непогашенной сумме инвестиций в течение второго года. Это означает, что во втором году у нас больше нет вложенных иметь 100 000 долларов + 10 000 или 110 000 долларов инвестиций.

Теперь за год 2 эти 110 000 долларов зарабатывают 10%, что равняется 11 000 долларов. Опять же, в промежуточных денежных потоках ничего не выплачивается, поэтому наш доход в размере 11 000 долларов США добавляется к нашей непогашенной сумме внутренних инвестиций за 3-й год. Этот процесс увеличения непогашенной суммы «внутренних» инвестиций продолжается до конца 5-го года, когда мы получить нашу единовременную выплату в размере 161 051 долл. США. Обратите внимание, что эта единовременная выплата включает в себя как возврат наших первоначальных инвестиций в размере 100 000 долларов США, так и 10-процентный доход от наших инвестиций.

Это гораздо более интуитивно понятно, чем обычное математическое объяснение IRR как «ставки дисконтирования, при которой чистая приведенная стоимость равна нулю». Хотя технически это правильно, это не очень помогает нам понять, что на самом деле означает IRR. Как показано выше, IRR явно представляет собой процентную ставку, полученную на каждый доллар, инвестированный за каждый период, когда он был инвестирован. Как только вы разобьете его на отдельные компоненты и пройдёте по нему период за периодом, это станет легко увидеть.

Как только вы разобьете его на отдельные компоненты и пройдёте по нему период за периодом, это станет легко увидеть.

IRR против CAGR

IRR может быть полезным индикатором принятия решения при выборе инвестиций. Тем не менее, есть один критический момент, который необходимо отметить в отношении IRR: 90 168, он не всегда равен совокупному годовому темпу роста (CAGR) первоначальных инвестиций 90 169.

Давайте рассмотрим пример. Предположим, что у нас есть следующий ряд денежных потоков, который также генерирует 10% IRR:

В этом примере инвестиции в размере 100 000 долларов США сделаны сегодня, и взамен мы получаем 15 000 долларов США каждый год в течение 5 лет, плюс мы также продаем актив по конец 5 года за 69 долларов,475. Рассчитанный IRR в размере 10% такой же, как в нашем первом примере выше. Но давайте рассмотрим, что происходит под капотом, чтобы понять, почему это две совершенно разные инвестиции:

Как показано выше, в первый год наша непогашенная сумма инвестиций составляет 100 000 долларов США, что обеспечивает возврат инвестиций в размере 10 % или 10 000 долларов США. Однако наш общий промежуточный денежный поток в первый год составляет 15 000 долларов, что на 5 000 долларов больше, чем наша рентабельность инвестиций в размере 10 000 долларов. Это означает, что в первый год мы получаем возврат инвестиций в размере 10 000 долларов, а также возвращаем 5 000 долларов из наших первоначальных инвестиций.

Однако наш общий промежуточный денежный поток в первый год составляет 15 000 долларов, что на 5 000 долларов больше, чем наша рентабельность инвестиций в размере 10 000 долларов. Это означает, что в первый год мы получаем возврат инвестиций в размере 10 000 долларов, а также возвращаем 5 000 долларов из наших первоначальных инвестиций.

Теперь обратите внимание на то, что происходит с нашими непогашенными внутренними инвестициями во 2-м году. Они уменьшаются на 5000 долларов, поскольку это сумма капитала, которую мы восстановили с денежным потоком 1-го года (сумма, превышающая долю прибыли). Этот процесс уменьшения непогашенной суммы «внутренних» инвестиций продолжается до конца 5-го года. Опять же, причина уменьшения непогашенных первоначальных инвестиций заключается в том, что мы получаем больший денежный поток каждый год, чем необходимо для получения IRR для этого года. год. Этот дополнительный денежный поток приводит к возмещению капитала, тем самым уменьшая непогашенную сумму капитала, оставшуюся в инвестициях.

Какое это имеет значение? Давайте еще раз взглянем на столбцы общего денежного потока на каждой из двух вышеприведенных диаграмм. Обратите внимание, что в нашем первом примере общий денежный поток составил 161 051 доллар, а на втором графике общий денежный поток составил всего 144 475 долларов. Но подождите минутку, я думал, что IRR обеих этих инвестиций составляет 10%?! Что ж, действительно, они оба заработали 10% IRR, как мы можем видеть, пересматривая интуитивное определение IRR:

T Внутренняя норма доходности (IRR) для инвестиций — это процентная ставка, полученная на каждый вложенный доллар. за каждый период инвестирования.

Внутренняя норма доходности измеряет доход от непогашенной «внутренней» суммы инвестиции, оставшейся в инвестиции за каждый период ее инвестирования. Непогашенные внутренние инвестиции, как показано выше, могут увеличиваться или уменьшаться в течение периода владения. IRR ничего не говорит о том, что происходит с капиталом, изъятым из инвестиций. И вопреки распространенному мнению, IRR не всегда измеряет отдачу от ваших первоначальных инвестиций.

И вопреки распространенному мнению, IRR не всегда измеряет отдачу от ваших первоначальных инвестиций.

Введение в основы инвестиционного анализа CRE

Полный онлайн-курс, который научит вас всему процессу анализа инвестиций в коммерческую недвижимость

Общий обзор процесса анализа инвестиций в коммерческую недвижимость

Пошаговое руководство по проформе недвижимости

Как рассчитать и интерпретировать простые показатели инвестиционной эффективности

Полный ускоренный курс оценки стоимости денег во времени

Пошаговое руководство по интуиции и расчетам IRR и NPV

Как работают кредиты на коммерческую недвижимость, включая таблицу сравнения кредиторов

Тематическое исследование офисного здания с 5-летней проформой, коэффициентами и анализом дисконтированных денежных потоков

Включены полностью разблокированные модели Excel

60-дневная гарантия возврата денег

Получить доступ сейчас

Что такое хорошая IRR?

Хорошей внутренней нормой доходности является та, которая выше минимально приемлемой нормы прибыли. Другими словами, если ваша минимальная приемлемая норма прибыли, также называемая ставкой дисконтирования или пороговой ставкой, составляет 10 %, а внутренняя норма доходности для проекта составляет всего 8 %, то это плохая внутренняя норма доходности. С другой стороны, если IRR для проекта составляет 18%, то это хорошая IRR по сравнению с минимально приемлемой нормой прибыли.

Другими словами, если ваша минимальная приемлемая норма прибыли, также называемая ставкой дисконтирования или пороговой ставкой, составляет 10 %, а внутренняя норма доходности для проекта составляет всего 8 %, то это плохая внутренняя норма доходности. С другой стороны, если IRR для проекта составляет 18%, то это хорошая IRR по сравнению с минимально приемлемой нормой прибыли.

Индивидуальные инвесторы обычно думают о своей минимально приемлемой норме прибыли или ставке дисконтирования с точки зрения альтернативной стоимости капитала. Альтернативная стоимость капитала — это то, что инвестор мог бы заработать на рынке на инвестициях аналогичного размера и риска. Корпоративные инвесторы обычно рассчитывают минимально приемлемую норму прибыли на основе средневзвешенной стоимости капитала.

Прежде чем определить, стоит ли вкладывать средства, даже если у них хорошая IRR, важно знать о некоторых ограничениях IRR.

Ограничения IRR

IRR может быть полезен в качестве первоначального инструмента проверки, но у него есть некоторые ограничения, и его не следует использовать изолированно. При сравнении двух или более инвестиционных альтернатив IRR может быть особенно проблематичным. Давайте рассмотрим некоторые недостатки IRR, о которых вам следует знать.

При сравнении двух или более инвестиционных альтернатив IRR может быть особенно проблематичным. Давайте рассмотрим некоторые недостатки IRR, о которых вам следует знать.

Внутренняя норма доходности и сроки движения денежных средств

Внутренняя норма доходности инвестиции измеряет доход в каждом периоде только от невозмещенного инвестиционного баланса, который может меняться с течением времени. Это означает, что сроки денежных потоков могут повлиять на прибыльность инвестиций, но это не всегда будет указываться IRR. Вспомним два рассмотренных выше примера IRR:

Первая инвестиция слева приносит денежный поток каждый год, а вторая нет. Хотя обе инвестиции дают 10% IRR, одна из них явно более прибыльна, чем другая. Причина в том, что по первой инвестиции невозвращенный остаток инвестиций меняется из года в год, а по второй инвестиции — нет.

В результате IRR может конфликтовать с другими показателями эффективности инвестиций, такими как мультипликатор капитала или чистая приведенная стоимость. Это одна из причин, по которой IRR может быть полезен в качестве инструмента первоначального скрининга, но не должен использоваться изолированно.

Это одна из причин, по которой IRR может быть полезен в качестве инструмента первоначального скрининга, но не должен использоваться изолированно.

IRR не учитывает размер проекта

IRR также не учитывает масштаб проекта. Это означает, что проект с самым высоким IRR не обязательно будет проектом с самой высокой прибылью. Например, рассмотрим следующие два варианта.- Вариант 1: Инвестировать 100 в момент 0 и получить обратно 200 в момент 1. Это приводит к 100% IRR и валовой прибыли 200-100 или 100.

- Вариант 2: Инвестировать 1 000 000 в момент 0 и получить обратно 1 100 000 в момент 1. Это приводит к 10% IRR и валовой прибыли в размере 1 100 000 – 1 000 000 или 100 000.

Несмотря на то, что вариант 1 имеет более высокую внутреннюю норму доходности, вариант 2 дает наибольшую прибыль. Это может произойти из-за того, что IRR игнорирует размер проекта.

Множественные IRR

Когда поток денежных потоков имеет более одной смены знака, может существовать несколько IRR. Например, рассмотрим следующий сценарий:

Например, рассмотрим следующий сценарий:

Когда вы вычисляете IRR для этих денежных потоков, вы на самом деле получаете несколько решений! Причина, по которой это происходит, связана с правилом знаков Декарта относительно количества корней в многочлене. Это означает, что количество положительных IRR может быть равно количеству изменений знака в денежных потоках.

Модифицированная внутренняя норма доходности (MIRR) была разработана для решения проблемы множественной IRR, а также многих других ограничений IRR.

IRR Миф о предположении о реинвестированииОдним из наиболее часто упоминаемых ограничений IRR является так называемое «предположение о реинвестировании». Короче говоря, предположение о реинвестировании говорит о том, что IRR предполагает, что промежуточные денежные потоки реинвестируются по той же ставке, что и IRR.

Идея о том, что IRR предполагает, что промежуточные денежные потоки реинвестируются, является серьезным заблуждением, которому, к сожалению, до сих пор учат многие профессора бизнес-школ.

Как показано в приведенном выше пошаговом подходе, IRR не делает таких предположений. Внутренняя норма доходности является расчетом дисконтирования и не делает никаких предположений о том, что делать с периодическими денежными потоками, полученными в процессе. Не может, потому что это функция СКИДКИ, которая перемещает деньги назад во времени, а не вперед.

Должны ли вы учитывать доход, который вы можете получить от промежуточных денежных потоков, которые вы реинвестируете? Безусловно, и за эти годы были введены различные меры, чтобы превратить внутреннюю норму доходности в меру прибыли на первоначальные инвестиции, такие как модифицированная внутренняя норма прибыли (MIRR).

Это не означает, что IRR не имеет некоторых ограничений, как мы обсуждали в примерах выше. Просто нужно сказать, что «предположения о реинвестировании» среди них нет.

Калькулятор внутренней доходности

Заполните короткую форму ниже, и мы вышлем вам наш бесплатный калькулятор IRR по электронной почте.

Об авторе