Во избежание двойного налогообложения: Применяемые соглашения об избежании двойного налогообложения | ФНС России

Договор России с другими странами об избежании двойного налогообложения

https://ria.ru/20201106/nalogooblozhenie-1583370823.html

Договор России с другими странами об избежании двойного налогообложения

Договор России с другими странами об избежании двойного налогообложения — РИА Новости, 06.11.2020

Договор России с другими странами об избежании двойного налогообложения

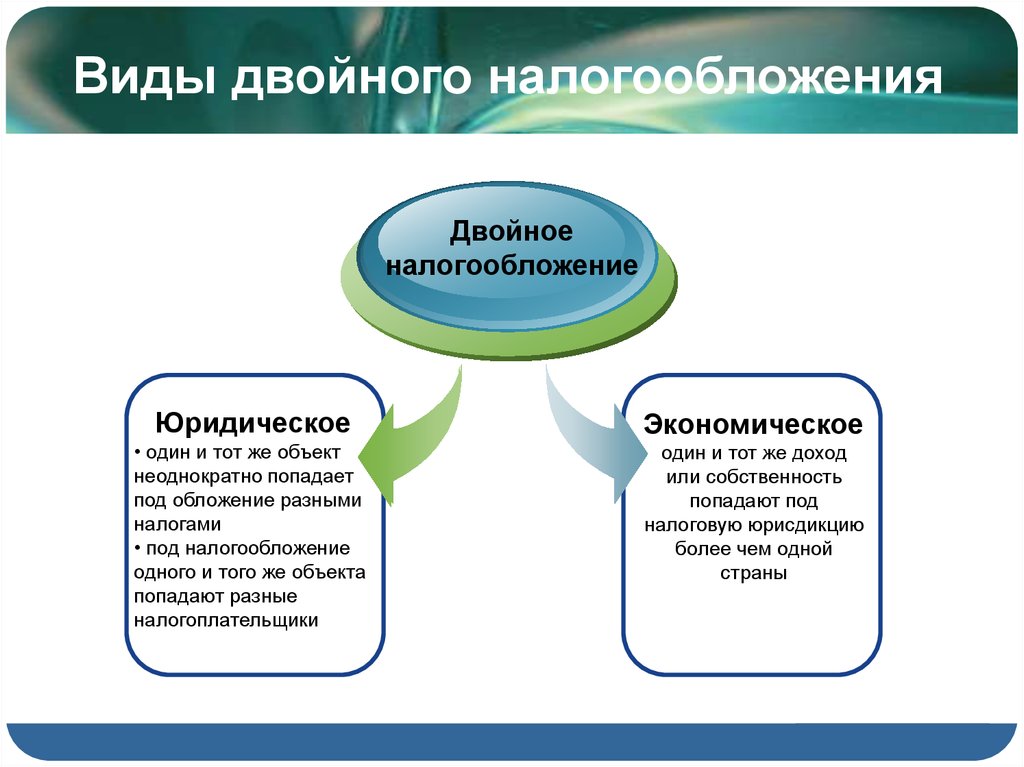

Двойное налогообложение – это налогообложение, при котором один и тот же доход облагается налогом в двух или нескольких странах. Обычно доход какого-либо лица,… РИА Новости, 06.11.2020

2020-11-06T14:22

2020-11-06T14:22

2020-11-06T14:22

справки

налоги

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/152429/58/1524295828_0:135:3076:1865_1920x0_80_0_0_c7b3ac7c2168c3448b94d0338996360a.jpg

Двойное налогообложение – это налогообложение, при котором один и тот же доход облагается налогом в двух или нескольких странах. Обычно доход какого-либо лица, полученный им в разных странах мира, облагается налогом в стране местопребывания этого лица. Кроме того, доходы такого лица могут облагаться налогом в других странах, в которых они возникают либо в форме процентов, либо в результате коммерческой деятельности. В результате появилось большое количество договоров (соглашений о двойном налогообложении), заключенных между различными странами с целью уберечь доходы своих резидентов от двойного налогообложения. В соглашении об избежании двойного налогообложения указаны виды налогов, которые это соглашение регулирует, а также круг лиц, на которых распространяются нормы документа. Приводятся условия налогообложения, срок действия и порядок прекращения соглашения. Международные соглашения определяют правила разграничения прав каждого государства по налогообложению организаций и физических лиц. Но методы реализации этих положений (порядок уплаты налогов и способы привлечения к ответственности за нарушения) устанавливаются внутренним законодательством каждой страны.

Обычно доход какого-либо лица, полученный им в разных странах мира, облагается налогом в стране местопребывания этого лица. Кроме того, доходы такого лица могут облагаться налогом в других странах, в которых они возникают либо в форме процентов, либо в результате коммерческой деятельности. В результате появилось большое количество договоров (соглашений о двойном налогообложении), заключенных между различными странами с целью уберечь доходы своих резидентов от двойного налогообложения. В соглашении об избежании двойного налогообложения указаны виды налогов, которые это соглашение регулирует, а также круг лиц, на которых распространяются нормы документа. Приводятся условия налогообложения, срок действия и порядок прекращения соглашения. Международные соглашения определяют правила разграничения прав каждого государства по налогообложению организаций и физических лиц. Но методы реализации этих положений (порядок уплаты налогов и способы привлечения к ответственности за нарушения) устанавливаются внутренним законодательством каждой страны. В Российской Федерации налогами, рассматриваемыми в рамках международных соглашений, для физических лиц является НДФЛ (налог на доходы физических лиц), а для юридических лиц – налог на прибыль. По данным Министерства финансов на январь 2019 года, Россия заключила соглашения об избежании двойного налогообложения со следующими странами и территориями: Австралия (2004, здесь и далее указан год, с которого применяется подписанный договор), Австрия (2003), Азербайджан (1999), Албания (1998), Алжир (2009), Аргентина (2013), Армения (1999), Белоруссия (1998), Бельгия (2001), Болгария (1996), Ботсвана (2010), Бразилия (2018), Великобритания (1998), Венгрия (1998), Венесуэла (2010), Вьетнам (1997), Германия (1997), Греция (2008), Дания (1998), Египет (2001), Израиль (2001), Индия (1999), Индонезия (2003), Иран (2003), Ирландия (1996), Исландия (2004), Испания (2001), Италия (1999), Казахстан (1998), Канада (1998), Катар (2001), Кипр (2000), Киргизия (2001), Китай (2017), Специальный административный район Гонконг КНР (2017), КНДР (2001), Республика Корея (1996), Куба (2011), Кувейт (2004), Латвия (2013), Ливан (2001), Литва (2006), Люксембург (1998), Республика Северная Македония (2001), Малайзия (1989), Мали (2000), Мальта (2015), Марокко (2000), Мексика (2009), Молдавия (1998), Монголия (1998), Намибия (2001), Нидерланды (1999), Новая Зеландия (2004), Норвегия (2003), Объединенные Арабские Эмираты (2014), Польша (1994), Португалия (2003), Румыния (1996), Саудовская Аравия (2011), Сербия, Черногория (1998, договор был подписан с Союзной Республики Югославия), Сингапур (2010), Сирия (2004), Словакия (1998), Словения (1998), США (1994), Таджикистан (2004), Таиланд (2010), Туркмения (2000), Турция (2000), Узбекистан (1996), Украина (2000), Филиппины (1998), Финляндия (2003), Франция (2000), Хорватия (1998), Чехия (1998), Чили (2013), Швейцария (1998), Швеция (1996), Шри-Ланка (2003), Эквадор (2019), ЮАР (2001), Япония (2019).

В Российской Федерации налогами, рассматриваемыми в рамках международных соглашений, для физических лиц является НДФЛ (налог на доходы физических лиц), а для юридических лиц – налог на прибыль. По данным Министерства финансов на январь 2019 года, Россия заключила соглашения об избежании двойного налогообложения со следующими странами и территориями: Австралия (2004, здесь и далее указан год, с которого применяется подписанный договор), Австрия (2003), Азербайджан (1999), Албания (1998), Алжир (2009), Аргентина (2013), Армения (1999), Белоруссия (1998), Бельгия (2001), Болгария (1996), Ботсвана (2010), Бразилия (2018), Великобритания (1998), Венгрия (1998), Венесуэла (2010), Вьетнам (1997), Германия (1997), Греция (2008), Дания (1998), Египет (2001), Израиль (2001), Индия (1999), Индонезия (2003), Иран (2003), Ирландия (1996), Исландия (2004), Испания (2001), Италия (1999), Казахстан (1998), Канада (1998), Катар (2001), Кипр (2000), Киргизия (2001), Китай (2017), Специальный административный район Гонконг КНР (2017), КНДР (2001), Республика Корея (1996), Куба (2011), Кувейт (2004), Латвия (2013), Ливан (2001), Литва (2006), Люксембург (1998), Республика Северная Македония (2001), Малайзия (1989), Мали (2000), Мальта (2015), Марокко (2000), Мексика (2009), Молдавия (1998), Монголия (1998), Намибия (2001), Нидерланды (1999), Новая Зеландия (2004), Норвегия (2003), Объединенные Арабские Эмираты (2014), Польша (1994), Португалия (2003), Румыния (1996), Саудовская Аравия (2011), Сербия, Черногория (1998, договор был подписан с Союзной Республики Югославия), Сингапур (2010), Сирия (2004), Словакия (1998), Словения (1998), США (1994), Таджикистан (2004), Таиланд (2010), Туркмения (2000), Турция (2000), Узбекистан (1996), Украина (2000), Филиппины (1998), Финляндия (2003), Франция (2000), Хорватия (1998), Чехия (1998), Чили (2013), Швейцария (1998), Швеция (1996), Шри-Ланка (2003), Эквадор (2019), ЮАР (2001), Япония (2019). 25 марта 2020 года президент РФ Владимир Путин в ходе обращения к нации предложил обложить налогом в 15% выводимые за рубеж дивиденды и проценты. Владимир Путин также заявил, что Россия готова выйти в одностороннем порядке из соглашений об избежании двойного налогообложения со странами, не согласными с мерами страны по дивидендам. 26 марта 2020 года Минфин РФ сообщил, что налог на вывод из России дивидендов и процентных доходов будет повышен только для транзитных юрисдикций и начнет взиматься в 2021 году, причем мера не коснется выплат по еврооблигациям и облигациям российских компаний, а также займам иностранных банков.Предложение потребовало корректировки соглашений с другими странами об избежании двойного налогообложения. Соответствующие уведомления Минфин РФ направил сначала Кипру, а затем Люксембургу, Мальте и Нидерландам. Вице-премьер РФ Алексей Оверчук сообщал, что предложения о пересмотре налоговых соглашений могут быть направлены Швейцарии и Гонконгу. Российско-кипрские переговоры о корректировке соглашения о двойном налогообложении начались в конце июня 2020 года, прошло несколько раундов.

25 марта 2020 года президент РФ Владимир Путин в ходе обращения к нации предложил обложить налогом в 15% выводимые за рубеж дивиденды и проценты. Владимир Путин также заявил, что Россия готова выйти в одностороннем порядке из соглашений об избежании двойного налогообложения со странами, не согласными с мерами страны по дивидендам. 26 марта 2020 года Минфин РФ сообщил, что налог на вывод из России дивидендов и процентных доходов будет повышен только для транзитных юрисдикций и начнет взиматься в 2021 году, причем мера не коснется выплат по еврооблигациям и облигациям российских компаний, а также займам иностранных банков.Предложение потребовало корректировки соглашений с другими странами об избежании двойного налогообложения. Соответствующие уведомления Минфин РФ направил сначала Кипру, а затем Люксембургу, Мальте и Нидерландам. Вице-премьер РФ Алексей Оверчук сообщал, что предложения о пересмотре налоговых соглашений могут быть направлены Швейцарии и Гонконгу. Российско-кипрские переговоры о корректировке соглашения о двойном налогообложении начались в конце июня 2020 года, прошло несколько раундов. В итоге Минфин сообщил, что договориться не удалось, и объявил о запуске процедуры денонсации соглашения.В Никосии после этого заявили, что надеются урегулировать этот вопрос и рассчитывают продолжить переговоры. После этого стороны решили провести их в Москве.В начале августа стало известно, что Россия и Кипр договорились по соглашению о двойном налогообложении. 8 сентября 2020 года Россия и Кипр подписали протокол об изменении налогового соглашения. Документ предусматривает введение льготной ставки в пять процентов для доходов в виде дивидендов и процентов. Данные исключения предусмотрены в отношении институциональных инвестиций, а также для публичных компаний, не менее 15 процентов акций которых находятся в свободном обращении, и владеющих не менее 15 процентов капитала компании, выплачивающей указанные доходы, в течение года.В начале августа 2020 года стало известно, что Мальта и Люксембург согласились изменить налоговые соглашения с Россией. 1 октября 2020 года Россия и Мальта подписали протокол по изменению соглашения об избежании двойного налогообложения.

В итоге Минфин сообщил, что договориться не удалось, и объявил о запуске процедуры денонсации соглашения.В Никосии после этого заявили, что надеются урегулировать этот вопрос и рассчитывают продолжить переговоры. После этого стороны решили провести их в Москве.В начале августа стало известно, что Россия и Кипр договорились по соглашению о двойном налогообложении. 8 сентября 2020 года Россия и Кипр подписали протокол об изменении налогового соглашения. Документ предусматривает введение льготной ставки в пять процентов для доходов в виде дивидендов и процентов. Данные исключения предусмотрены в отношении институциональных инвестиций, а также для публичных компаний, не менее 15 процентов акций которых находятся в свободном обращении, и владеющих не менее 15 процентов капитала компании, выплачивающей указанные доходы, в течение года.В начале августа 2020 года стало известно, что Мальта и Люксембург согласились изменить налоговые соглашения с Россией. 1 октября 2020 года Россия и Мальта подписали протокол по изменению соглашения об избежании двойного налогообложения. Аналогично подписанному протоколу с Кипром, документом определен перечень исключений, в соответствии с которыми будет применяться льготный режим в отношении доходов в виде дивидендов и процентов. 6 ноября 2020 года Россия и Люксембург подписали протокол по изменению соглашения об избежании двойного налогообложения. Список исключений аналогичен включенному в подписанные ранее соглашения с Кипром и Мальтой.Отмечается, что ратификация протоколов должна состояться до конца 2020 года, чтобы его положения начали применяться с 1 января 2021 года.В настоящее время продолжаются переговоры о внесении изменений в налоговое соглашение с Нидерландами.Материал подготовлен на основе информации РИА Новости и открытых источников

Аналогично подписанному протоколу с Кипром, документом определен перечень исключений, в соответствии с которыми будет применяться льготный режим в отношении доходов в виде дивидендов и процентов. 6 ноября 2020 года Россия и Люксембург подписали протокол по изменению соглашения об избежании двойного налогообложения. Список исключений аналогичен включенному в подписанные ранее соглашения с Кипром и Мальтой.Отмечается, что ратификация протоколов должна состояться до конца 2020 года, чтобы его положения начали применяться с 1 января 2021 года.В настоящее время продолжаются переговоры о внесении изменений в налоговое соглашение с Нидерландами.Материал подготовлен на основе информации РИА Новости и открытых источников

россия

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

1

5

4.7

96

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

1920

1080

true

1920

1440

true

https://cdnn21.img.ria.ru/images/152429/58/1524295828_179:0:2910:2048_1920x0_80_0_0_dba69b7a4ea587fdc264a7e46cc0e548.jpg

1920

1920

true

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

справки, налоги, россия

Справки, Налоги, Россия

Двойное налогообложение – это налогообложение, при котором один и тот же доход облагается налогом в двух или нескольких странах. Обычно доход какого-либо лица, полученный им в разных странах мира, облагается налогом в стране местопребывания этого лица. Кроме того, доходы такого лица могут облагаться налогом в других странах, в которых они возникают либо в форме процентов, либо в результате коммерческой деятельности. В результате появилось большое количество договоров (соглашений о двойном налогообложении), заключенных между различными странами с целью уберечь доходы своих резидентов от двойного налогообложения.

В соглашении об избежании двойного налогообложения указаны виды налогов, которые это соглашение регулирует, а также круг лиц, на которых распространяются нормы документа. Приводятся условия налогообложения, срок действия и порядок прекращения соглашения. Международные соглашения определяют правила разграничения прав каждого государства по налогообложению организаций и физических лиц. Но методы реализации этих положений (порядок уплаты налогов и способы привлечения к ответственности за нарушения) устанавливаются внутренним законодательством каждой страны.

Но методы реализации этих положений (порядок уплаты налогов и способы привлечения к ответственности за нарушения) устанавливаются внутренним законодательством каждой страны.

В Российской Федерации налогами, рассматриваемыми в рамках международных соглашений, для физических лиц является НДФЛ (налог на доходы физических лиц), а для юридических лиц – налог на прибыль.

По данным Министерства финансов на январь 2019 года, Россия заключила соглашения об избежании двойного налогообложения со следующими странами и территориями: Австралия (2004, здесь и далее указан год, с которого применяется подписанный договор), Австрия (2003), Азербайджан (1999), Албания (1998), Алжир (2009), Аргентина (2013), Армения (1999), Белоруссия (1998), Бельгия (2001), Болгария (1996), Ботсвана (2010), Бразилия (2018), Великобритания (1998), Венгрия (1998), Венесуэла (2010), Вьетнам (1997), Германия (1997), Греция (2008), Дания (1998), Египет (2001), Израиль (2001), Индия (1999), Индонезия (2003), Иран (2003), Ирландия (1996), Исландия (2004), Испания (2001), Италия (1999), Казахстан (1998), Канада (1998), Катар (2001), Кипр (2000), Киргизия (2001), Китай (2017), Специальный административный район Гонконг КНР (2017), КНДР (2001), Республика Корея (1996), Куба (2011), Кувейт (2004), Латвия (2013), Ливан (2001), Литва (2006), Люксембург (1998), Республика Северная Македония (2001), Малайзия (1989), Мали (2000), Мальта (2015), Марокко (2000), Мексика (2009), Молдавия (1998), Монголия (1998), Намибия (2001), Нидерланды (1999), Новая Зеландия (2004), Норвегия (2003), Объединенные Арабские Эмираты (2014), Польша (1994), Португалия (2003), Румыния (1996), Саудовская Аравия (2011), Сербия, Черногория (1998, договор был подписан с Союзной Республики Югославия), Сингапур (2010), Сирия (2004), Словакия (1998), Словения (1998), США (1994), Таджикистан (2004), Таиланд (2010), Туркмения (2000), Турция (2000), Узбекистан (1996), Украина (2000), Филиппины (1998), Финляндия (2003), Франция (2000), Хорватия (1998), Чехия (1998), Чили (2013), Швейцария (1998), Швеция (1996), Шри-Ланка (2003), Эквадор (2019), ЮАР (2001), Япония (2019).

25 марта 2020 года президент РФ Владимир Путин в ходе обращения к нации предложил обложить налогом в 15% выводимые за рубеж дивиденды и проценты. Владимир Путин также заявил, что Россия готова выйти в одностороннем порядке из соглашений об избежании двойного налогообложения со странами, не согласными с мерами страны по дивидендам.

26 марта 2020 года Минфин РФ сообщил, что налог на вывод из России дивидендов и процентных доходов будет повышен только для транзитных юрисдикций и начнет взиматься в 2021 году, причем мера не коснется выплат по еврооблигациям и облигациям российских компаний, а также займам иностранных банков.

Предложение потребовало корректировки соглашений с другими странами об избежании двойного налогообложения.

Соответствующие уведомления Минфин РФ направил сначала Кипру, а затем Люксембургу, Мальте и Нидерландам. Вице-премьер РФ Алексей Оверчук сообщал, что предложения о пересмотре налоговых соглашений могут быть направлены Швейцарии и Гонконгу.

Российско-кипрские переговоры о корректировке соглашения о двойном налогообложении начались в конце июня 2020 года, прошло несколько раундов. В итоге Минфин сообщил, что договориться не удалось, и объявил о запуске процедуры денонсации соглашения.

В Никосии после этого заявили, что надеются урегулировать этот вопрос и рассчитывают продолжить переговоры. После этого стороны решили провести их в Москве.

В начале августа стало известно, что Россия и Кипр договорились по соглашению о двойном налогообложении.

8 сентября 2020 года Россия и Кипр подписали протокол об изменении налогового соглашения. Документ предусматривает введение льготной ставки в пять процентов для доходов в виде дивидендов и процентов. Данные исключения предусмотрены в отношении институциональных инвестиций, а также для публичных компаний, не менее 15 процентов акций которых находятся в свободном обращении, и владеющих не менее 15 процентов капитала компании, выплачивающей указанные доходы, в течение года.

В начале августа 2020 года стало известно, что Мальта и Люксембург согласились изменить налоговые соглашения с Россией.

1 октября 2020 года Россия и Мальта подписали протокол по изменению соглашения об избежании двойного налогообложения. Аналогично подписанному протоколу с Кипром, документом определен перечень исключений, в соответствии с которыми будет применяться льготный режим в отношении доходов в виде дивидендов и процентов.

6 ноября 2020 года Россия и Люксембург подписали протокол по изменению соглашения об избежании двойного налогообложения. Список исключений аналогичен включенному в подписанные ранее соглашения с Кипром и Мальтой.

Отмечается, что ратификация протоколов должна состояться до конца 2020 года, чтобы его положения начали применяться с 1 января 2021 года.

В настоящее время продолжаются переговоры о внесении изменений в налоговое соглашение с Нидерландами.

Материал подготовлен на основе информации РИА Новости и открытых источников

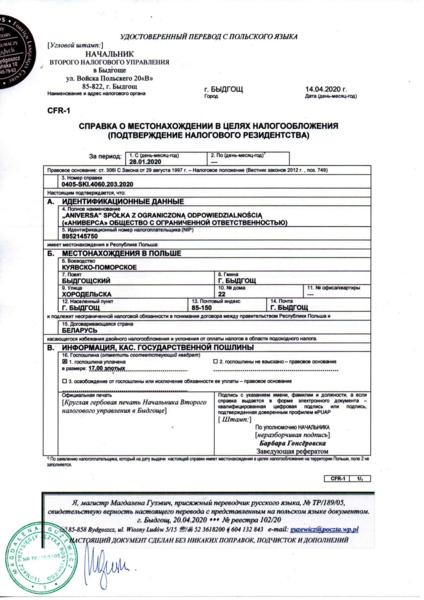

Подтверждение местонахождения иностранного партнера при расчетах по налогам во избежание двойного налогообложения

Вопрос: Организация выплачивает дивиденды французскому банку. Во избежание двойного налогообложения доходов банка им предъявлено свидетельство в качестве подтверждения постоянного местонахождения, выданное Главным налоговым управлением Франции. Признается ли данное свидетельство официальным документом, подтверждающим налоговое резидентство при исчислении налога на прибыль?

Во избежание двойного налогообложения доходов банка им предъявлено свидетельство в качестве подтверждения постоянного местонахождения, выданное Главным налоговым управлением Франции. Признается ли данное свидетельство официальным документом, подтверждающим налоговое резидентство при исчислении налога на прибыль?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел запрос относительно компетентных органов, осуществляющих выдачу официальных документов, подтверждающих постоянное местонахождение организаций и физических лиц во Франции, и сообщает.

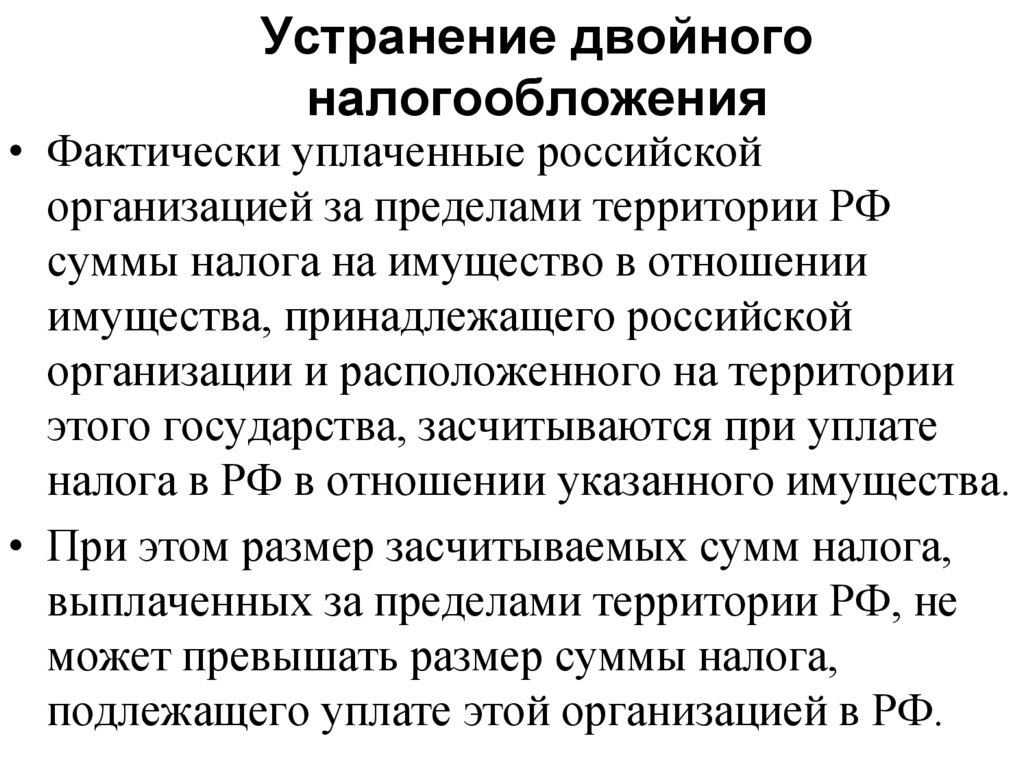

Доходы в виде дивидендов, выплачиваемые российской компанией подлежат налогообложению на территории Российской Федерации по ставке, установленной п. 2 ст. 10 Конвенции между Правительством Российской Федерации и Правительством Французской Республики об избежании двойного налогообложения и предотвращении уклонения от налогов и нарушения налогового законодательства в отношении налогов на доходы и имущество от 26.

Кодекс не устанавливает обязательной формы документов, подтверждающих постоянное местопребывание в иностранном государстве.

Такими документами могут являться справки по форме, установленной внутренним законодательством иностранного государства, а также справки в произвольной форме. Указанные справки рассматриваются как подтверждающие постоянное местопребывание иностранной организации в случае, если в них содержится следующая или аналогичная по смыслу формулировка:

«Подтверждается, что иностранная организация… (наименование организации)… является (являлась) в течение… (указывается период)… лицом с постоянным местопребыванием в… (указывается государство)… в смысле Соглашения (указывается наименование международного договора) между Российской Федерацией/СССР и. .. (указывается иностранное государство)».

.. (указывается иностранное государство)».

В документах, подтверждающих постоянное местопребывание, проставляется печать (штамп) компетентного (или уполномоченного им) в смысле соответствующего соглашения об избежании двойного налогообложения органа иностранного государства и подпись уполномоченного должностного лица этого органа.

В случае если в выданном документе не указан период, в отношении которого подтверждается постоянное местопребывание, считается, что такое подтверждение относится к календарному году, в котором выдан данный документ.

В соответствии со ст. 3 Гаагской конвенции, отменяющей требование легализации иностранных официальных документов (Россия присоединилась к Гаагской конвенции с 31 мая 1992 г.), единственной формальностью, которая может быть потребована для удостоверения подлинности подписи, качества, в котором выступало лицо, подписавшее документ, и, в надлежащем случае, подлинности печати или штампа, которыми скреплен этот документ, является проставление апостиля компетентным органом государства, в котором этот документ совершен. Однако проставление апостиля не может быть потребовано, если законы, правила или обычаи, действующие в государстве, в котором представлен документ, либо договоренность между двумя или несколькими договаривающимися государствами отменяют или упрощают данную процедуру или освобождают документ от легализации.

Однако проставление апостиля не может быть потребовано, если законы, правила или обычаи, действующие в государстве, в котором представлен документ, либо договоренность между двумя или несколькими договаривающимися государствами отменяют или упрощают данную процедуру или освобождают документ от легализации.

В соответствии с пп. i) п. 1 ст. 3 Конвенции компетентным органом во Франции является министр, отвечающий за бюджет, или его уполномоченный представитель.

Учитывая вышеизложенное, апостилированное подтверждение постоянного местонахождения на территории Франции, выданное Главным налоговым управлением Франции, может рассматриваться как официальный документ, выданный компетентным органом Французской Республики для целей подтверждения налогового резидентства на территории Франции в смысле применения Конвенции.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 9 октября 2008 г. N 03-08-05/1

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.

Что такое двойное налогообложение и как его избежать?

- НАЛОГИ И ПРАВИЛА

- Нэнси Манн Джексон Нэнси Манн Джексон является …

- 1 апреля 2021 г. который специализируется на написании статей о финансах, недвижимости, здравоохранении, малом бизнесе и человеческих ресурсах. Ее работы публикуются в публикациях, включая CNBC.com, Fortune.com, Entrepreneur, Working Mother, CNNMoney.com и DailyWorth, и она пишет для таких брендов, как HSBC Bank, Capital One, Glassdoor, Oracle, ADP, Cintas, Staples, American Express. , Acorns, Hospital Corporation of America и ряд других.

Самым важным решением, которое вы принимаете, когда начинаете свой бизнес, помимо определения продукта или услуги, которую вы будете продавать, может быть выбранная вами корпоративная структура бизнеса. Вы можете сформировать как индивидуальное предприятие, ООО, корпорацию S или корпорацию C. Но если вы создадите корпорацию C, вам придется остерегаться двойного налогообложения.

Итак, что такое двойное налогообложение и как оно может повлиять на ваш бизнес и прибыль?

Что такое двойное налогообложение?

Двойное налогообложение — это то, на что это похоже — двойное налогообложение одного и того же источника дохода.

Когда компания организована как корпорация C, она признается отдельной плательщиком налогов. ООО, индивидуальные предприниматели и корпорации S не платят налоги на бизнес. Вместо этого прибыль бизнеса отражается в личных налоговых декларациях владельцев, и владельцы платят налоги с этих доходов.

Корпус С должен платить налоги на бизнес. Корпорация C платит корпоративный подоходный налог со своей прибыли, а затем выплачивает своим акционерам дивиденды из дохода после уплаты налогов. Затем акционеры платят подоходный налог с этих дивидендов.

Если акционер или владелец получает заработную плату или заработную плату из корпоративных доходов C-corp, они также должны платить подоходный налог с этих доходов.

Таким образом, если вы владеете корпорацией C, ваша прибыль будет облагаться налогом дважды — сначала с корпоративной прибыли, а затем с дивидендов или заработной платы, которую вы получаете от бизнеса.Давайте представим, что ваша компания корпорации C заработает в этом году 100 000 долларов прибыли. По данным Налогового фонда, ставка корпоративного налога на 2021 год составляет 21%, поэтому ваш бизнес должен будет заплатить 21 000 долларов США в виде корпоративных налогов в IRS. Вы и ваши акционеры получите дивиденды от оставшихся 79 долларов.000, но каждый из вас должен будет заплатить подоходный налог с этих дивидендов. И поскольку вы являетесь владельцем, вы будете платить подоходный налог с получаемой вами зарплаты.

Как убедиться, что вы не облагаетесь налогом дважды

Если вы не хотите платить налоги на бизнес и личные налоги с одного и того же дохода, одна из этих стратегий может помочь вам уменьшить или устранить проблемы двойного налогообложения.

- Удержание корпоративной прибыли. Вы можете избежать двойного налогообложения, сохраняя прибыль в бизнесе, а не распределяя ее среди акционеров в виде дивидендов. Если акционеры не получают дивиденды, они не облагаются налогом на них, поэтому прибыль облагается налогом только по корпоративной ставке. Если вы и ваши акционеры полагаетесь на прибыль компании в качестве дохода, сохранение корпоративной прибыли, вероятно, не является хорошей идеей. Но если вы можете позволить себе реинвестировать деньги, вы можете развивать свой бизнес.

- Выплата зарплаты вместо дивидендов. Вы можете распределять прибыль в виде заработной платы или премий, а не в виде дивидендов. Сотрудники должны будут платить личные налоги с любой заработной платы или бонусов, которые они зарабатывают, но они будут вычитаемыми расходами для вашего бизнеса.

- Разделить доход. Разделение доходов — это стратегия, при которой владелец бизнеса изымает из прибыли корпорации то, что ему нужно для поддержания своего образа жизни, но оставляет остальную часть прибыли в корпорации. Поскольку прогрессивные налоговые категории затрагивают корпус C и отдельных лиц, разделение доходов может свести к минимуму двойное налогообложение. Получая не облагаемую налогом зарплату и оставляя остальную часть прибыли для реинвестирования, вы уменьшаете свой личный валовой доход и налогооблагаемый доход бизнеса.

Двойное налогообложение может показаться штрафом для владельцев С-корпорации, но, внедрив эти стратегии, владельцы бизнеса могут воспользоваться структурой С-корпорации, сводя к минимуму последствия двойного налогообложения.

Теги: Ресурсы для малого бизнеса, Налоги

Как избежать двойного налогообложения в малом бизнесе

Ни один бизнес не любит платить налоги один раз, а тем более дважды. Но если ваш бизнес является корпорацией, скорее всего, вы платите двойные налоги. Узнайте, что такое двойное налогообложение и как его избежать.

Несмотря на то, что регистрация в качестве корпорации типа C имеет множество преимуществ, одним из самых больших недостатков, с которыми могут столкнуться владельцы бизнеса, является двойное налогообложение.

Узнайте, что такое двойное налогообложение, как оно может повлиять на ваш бизнес и как вы можете (законно) избежать его.Обзор: что такое двойное налогообложение?

Корпоративное двойное налогообложение возникает, когда налог уплачивается дважды с одной и той же корпоративной прибыли. За исключением корпораций типа S, двойное налогообложение затрагивает как корпорации, так и их акционеров.

Например, в конце финансового года корпорация будет платить налоги со своей прибыли за этот год. Однако, если корпорация выплачивает дивиденды акционерам, акционеры также должны будут платить налоги с той же прибыли при подаче декларации по подоходному налогу с населения.

C Корпорации являются единственной бизнес-структурой, которая подвергается двойному налогообложению. Источник изображения: Автор

Communitytax.com.

Двойное налогообложение в основном затрагивает более крупные корпорации, которые регулярно выплачивают дивиденды акционерам.

Во многих случаях небольшие корпорации или корпорации, переживающие фазу роста, могут устранить двойное налогообложение, решив сохранить прибыль в бизнесе и отказаться от выплаты дивидендов в обозримом будущем.Только корпорации C и LLC, которые решили облагаться налогом как корпорация, напрямую затронуты двойным налогообложением, поскольку корпорация облагается налогом как отдельная организация. Индивидуальные владельцы, товарищества, корпорации S и LLC не платят отдельный налог, при этом любой доход компании передается непосредственно партнерам или членам LLC для включения в их личный налог.

Если ваш бизнес работает более чем в одной стране, также возможно двойное налогообложение. Например, если штаб-квартира вашего бизнеса находится в Чикаго, но вы также управляете магазином в Берлине, налоговые органы Германии могут облагать вас налогом на любые доходы, а также должны платить налоги с этих доходов в США. Сегодня во многих странах действует действует соглашение об избежании двойного налогообложения, которое устраняет необходимость платить налоги в двух странах.

Не все программы для подготовки налоговых деклараций позволяют подготавливать корпоративные налоги, поэтому при подаче корпоративных налоговых деклараций вы можете проконсультироваться со специалистом по налогам.

Как работает двойное налогообложение?

Корпорации, как и любой бизнес, платят налоги в конце финансового года. Поскольку корпорации считаются юридически отделенными от своих акционеров юридическими лицами, корпорация облагается налогом на свою годовую прибыль за год.

Однако, если дивиденды распределяются, акционеры также несут ответственность за уплату налогов с суммы полученных ими дивидендов. Поскольку корпорация уже уплатила налоги на распределяемые дивиденды, когда акционер должен платить налоги на дивиденды, это считается двойным налогообложением.

Пример двойного налогообложения

В 2019 году Dog Duds открыла свои двери, и владельцы решили немедленно зарегистрировать бизнес. За первый год работы Dog Duds заработала 250 000 долларов, которые облагались налогом по текущей ставке корпоративного налога в размере 21%.

Поскольку это была новая корпорация, Dog Duds не выплатила дивиденды своим 12 акционерам в 2019 году.В 2020 году Dog Duds заработала 750 000 долларов. Владельцы решили, что, хотя они будут продолжать направлять часть своей прибыли на нераспределенную прибыль, они также будут выплачивать дивиденды своим акционерам. В конечном итоге Dog Duds разместила нераспределенную прибыль в размере 500 000 долларов, выплатив при этом 250 000 долларов в виде дивидендов.

Налоговые обязательства корпорации составили 157 500 долларов США в 2020 году, исходя из их прибыли за 2020 год в размере 750 000 долларов США. Однако, поскольку они распределили дивиденды на сумму 250 000 долларов, их акционерам также придется платить налоги с полученных ими дивидендов.

Это двойное налогообложение.

Как избежать двойного налогообложения в малом бизнесе

Если ваши акционеры получают дивиденды, у них нет законного способа избежать уплаты налогов на эти дивиденды. Однако у предприятий есть способы исключить возможность двойного налогообложения доходов.

1. Не структурируйте свой бизнес как корпорация типа С

Поскольку корпорации категории С считаются отдельными юридическими лицами, они предлагают много преимуществ для бизнеса. Но корпорации типа С — единственная бизнес-структура, которая облагается налогом отдельно как бизнес, а затем требует от акционеров уплаты налога на тот же доход. Если вы планируете распределять дивиденды среди своих акционеров и хотите избежать двойного налогообложения, возможно, вы захотите рассмотреть другую юридическую форму для своего предприятия.

- Индивидуальное предпринимательство: Индивидуальное предпринимательство не подходит для предприятий, стремящихся расти и расширяться. Тем не менее, если вы работаете независимо, индивидуальный предприниматель может быть хорошим выбором.

- Товарищество: Товарищество считается сквозным юридическим лицом, при этом чистый доход товарищества передается каждому партнеру, который затем несет ответственность за уплату соответствующих налогов на доход.

- ООО с одним участником: ООО с одним участником, как и товарищество, является сквозным юридическим лицом, при этом единственный участник ООО облагается налогом индивидуально, а не как отдельная организация. Исключением является ООО, которое решает облагаться налогом как корпорация в юридических целях.

- ООО с несколькими участниками: ООО с несколькими участниками также является сквозным юридическим лицом, хотя при желании ООО может запросить налогообложение как корпорация типа S. Как и партнерство, ООО с одним участником требует, чтобы каждый участник сообщал о налогах на прибыль в своей личной декларации.

- Корпорация S: Корпорация S облагается налогом как товарищество, при этом прибыль корпорации передается владельцам и облагается налогом в их личной налоговой декларации.

В конце концов, вы можете обнаружить, что структурирование вашего бизнеса в качестве корпорации типа С — ваш лучший вариант, но всегда лучше знать обо всех возможных вариантах, прежде чем принимать такое решение.

2. Вложить доход в состав нераспределенной прибыли

Владельцы бизнеса могут включить свой доход в состав нераспределенной прибыли. Устоявшиеся предприятия могут столкнуться с некоторым сопротивлением этому варианту, поскольку большинство акционеров ожидают возврата своих инвестиций.

Однако небольшие корпорации могут предпочесть сохранить прибыль в бизнесе, а не выплачивать дивиденды акционерам. Это особенно важно на ранних стадиях бизнеса, поскольку нераспределенная прибыль используется для финансирования роста и расширения компании. Конечно, по мере роста вашего бизнеса и числа акционеров вам, вероятно, придется начать выплачивать дивиденды.

3. Назначить акционеров наемными работниками

Это не всегда возможно, но если ваши акционеры также являются наемными работниками, вы можете платить им более высокую заработную плату, а не распределять дивиденды отдельно. В то время как ваши сотрудники будут получать оплату из налогооблагаемого дохода, и им все равно придется платить налоги со своего дохода, расходы на заработную плату являются законным вычетом расходов для любого бизнеса, устраняющим двойное налогообложение.

И корпорации категории C, и инвесторы обязаны платить налоги с доходов корпораций. Источник изображения: Автор

wyomingllcattorney.com.

Не всегда можно избежать двойного налогообложения

Если вы решите, что корпорация C является лучшей бизнес-структурой для вашего малого бизнеса, помимо невыплаты дивидендов или найма акционеров в качестве сотрудников, существует не так много способов избежать проблема двойного налогообложения.

Тем не менее, обязательно проконсультируйтесь с бухгалтером или юристом, чтобы узнать, может ли другая бизнес-структура лучше подойти для вашего бизнеса.

Предупреждение: самая большая карта с кэшбэком, которую мы когда-либо видели, теперь имеет 0% годовых до 2024 года

Если вы используете неправильную кредитную или дебетовую карту, это может стоить вам серьезных денег. Нашему эксперту нравится этот лучший выбор, в котором есть 0% годовых до 2024 года, безумная ставка возврата денег до 5%, и все это каким-то образом без годовой платы.

- Удержание корпоративной прибыли.

Таким образом, если вы владеете корпорацией C, ваша прибыль будет облагаться налогом дважды — сначала с корпоративной прибыли, а затем с дивидендов или заработной платы, которую вы получаете от бизнеса.

Таким образом, если вы владеете корпорацией C, ваша прибыль будет облагаться налогом дважды — сначала с корпоративной прибыли, а затем с дивидендов или заработной платы, которую вы получаете от бизнеса. Вы можете избежать двойного налогообложения, сохраняя прибыль в бизнесе, а не распределяя ее среди акционеров в виде дивидендов. Если акционеры не получают дивиденды, они не облагаются налогом на них, поэтому прибыль облагается налогом только по корпоративной ставке. Если вы и ваши акционеры полагаетесь на прибыль компании в качестве дохода, сохранение корпоративной прибыли, вероятно, не является хорошей идеей. Но если вы можете позволить себе реинвестировать деньги, вы можете развивать свой бизнес.

Вы можете избежать двойного налогообложения, сохраняя прибыль в бизнесе, а не распределяя ее среди акционеров в виде дивидендов. Если акционеры не получают дивиденды, они не облагаются налогом на них, поэтому прибыль облагается налогом только по корпоративной ставке. Если вы и ваши акционеры полагаетесь на прибыль компании в качестве дохода, сохранение корпоративной прибыли, вероятно, не является хорошей идеей. Но если вы можете позволить себе реинвестировать деньги, вы можете развивать свой бизнес. Поскольку прогрессивные налоговые категории затрагивают корпус C и отдельных лиц, разделение доходов может свести к минимуму двойное налогообложение. Получая не облагаемую налогом зарплату и оставляя остальную часть прибыли для реинвестирования, вы уменьшаете свой личный валовой доход и налогооблагаемый доход бизнеса.

Поскольку прогрессивные налоговые категории затрагивают корпус C и отдельных лиц, разделение доходов может свести к минимуму двойное налогообложение. Получая не облагаемую налогом зарплату и оставляя остальную часть прибыли для реинвестирования, вы уменьшаете свой личный валовой доход и налогооблагаемый доход бизнеса. Узнайте, что такое двойное налогообложение, как оно может повлиять на ваш бизнес и как вы можете (законно) избежать его.

Узнайте, что такое двойное налогообложение, как оно может повлиять на ваш бизнес и как вы можете (законно) избежать его. Во многих случаях небольшие корпорации или корпорации, переживающие фазу роста, могут устранить двойное налогообложение, решив сохранить прибыль в бизнесе и отказаться от выплаты дивидендов в обозримом будущем.

Во многих случаях небольшие корпорации или корпорации, переживающие фазу роста, могут устранить двойное налогообложение, решив сохранить прибыль в бизнесе и отказаться от выплаты дивидендов в обозримом будущем.

Поскольку это была новая корпорация, Dog Duds не выплатила дивиденды своим 12 акционерам в 2019 году.

Поскольку это была новая корпорация, Dog Duds не выплатила дивиденды своим 12 акционерам в 2019 году.

Об авторе