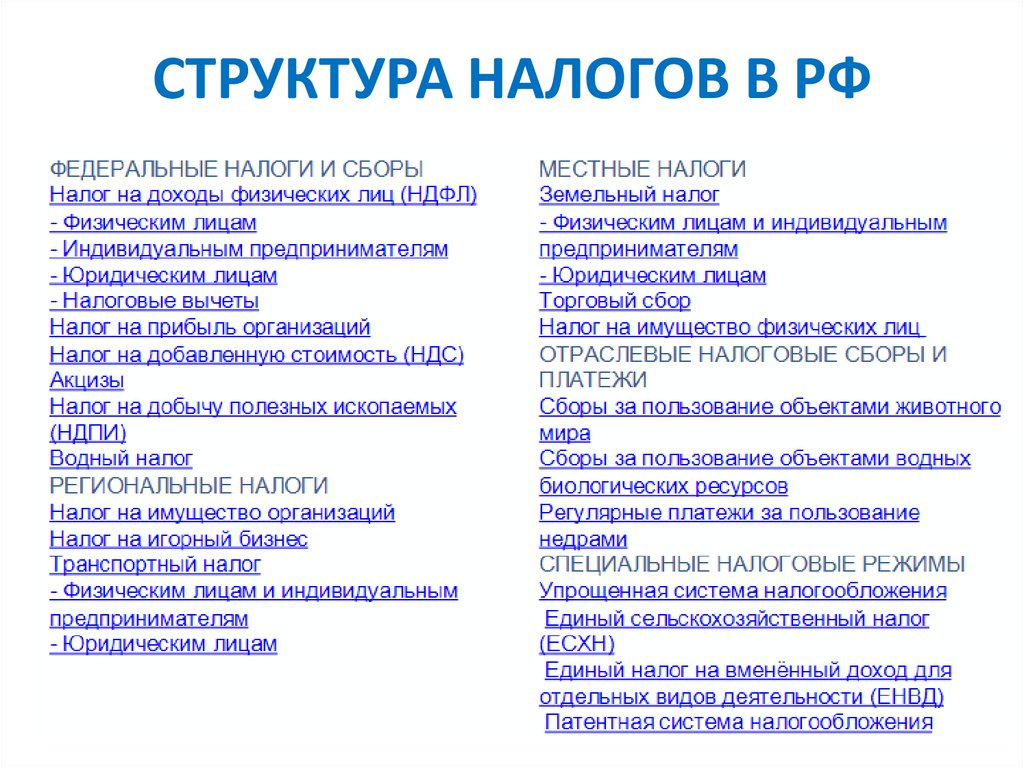

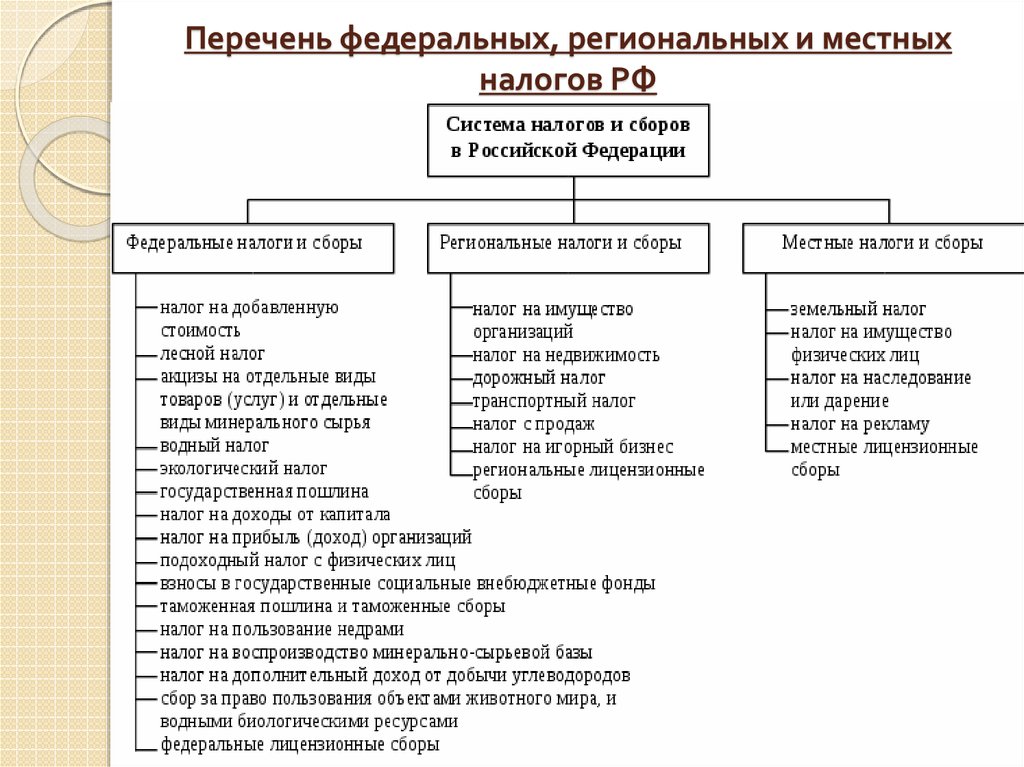

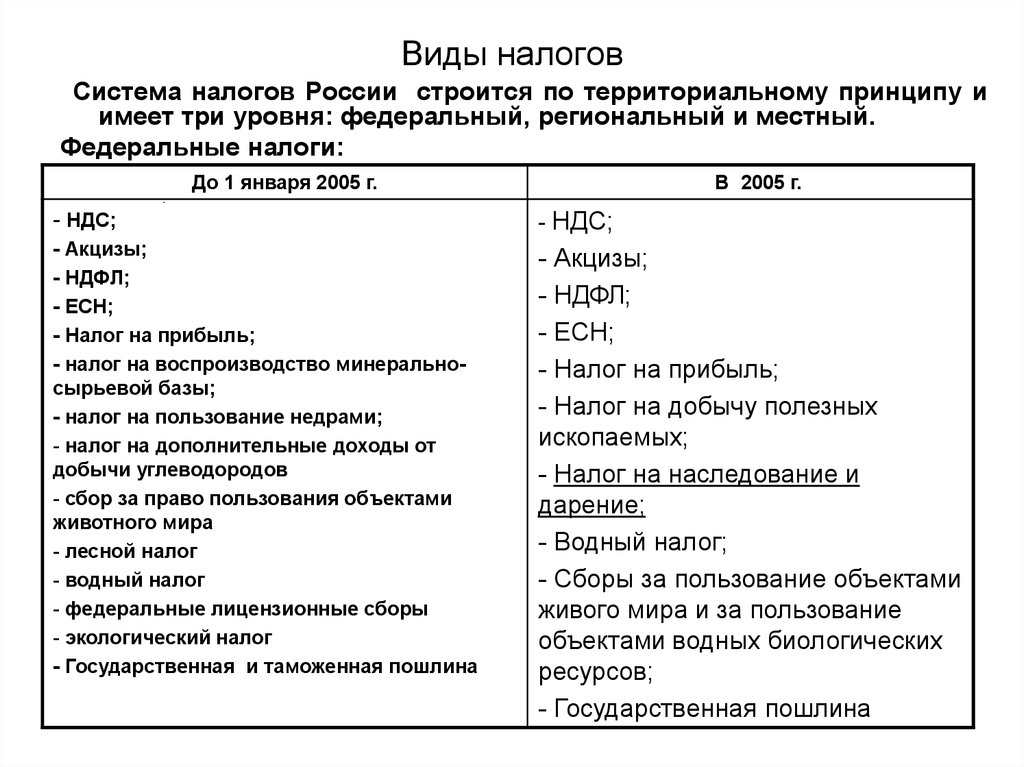

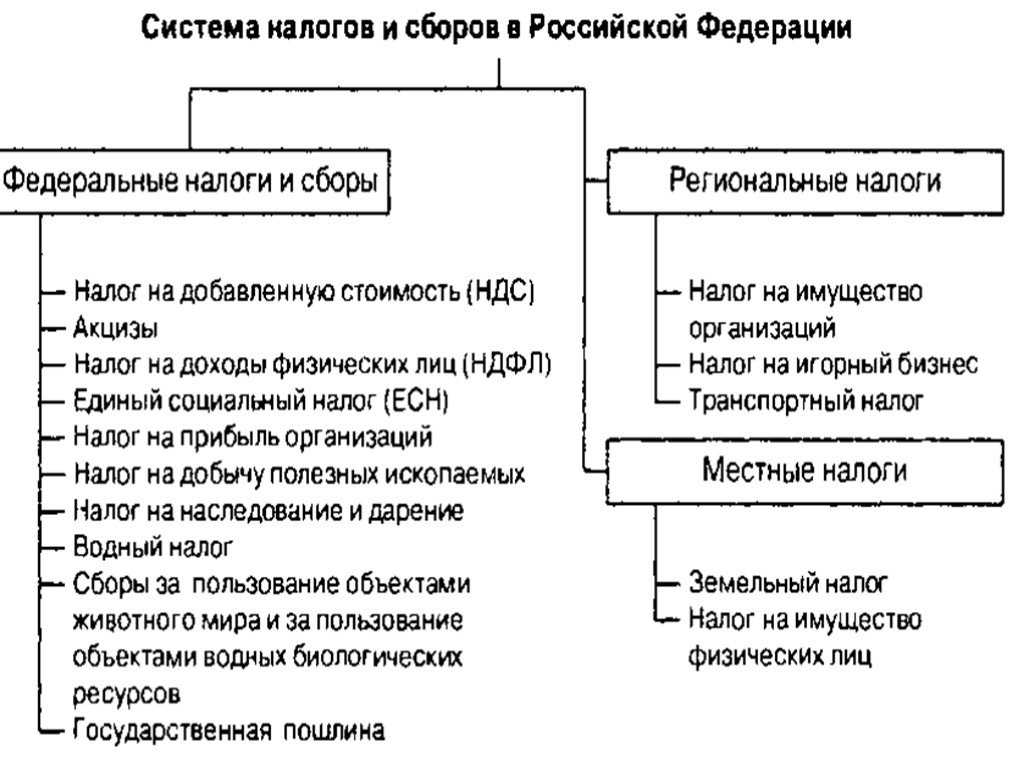

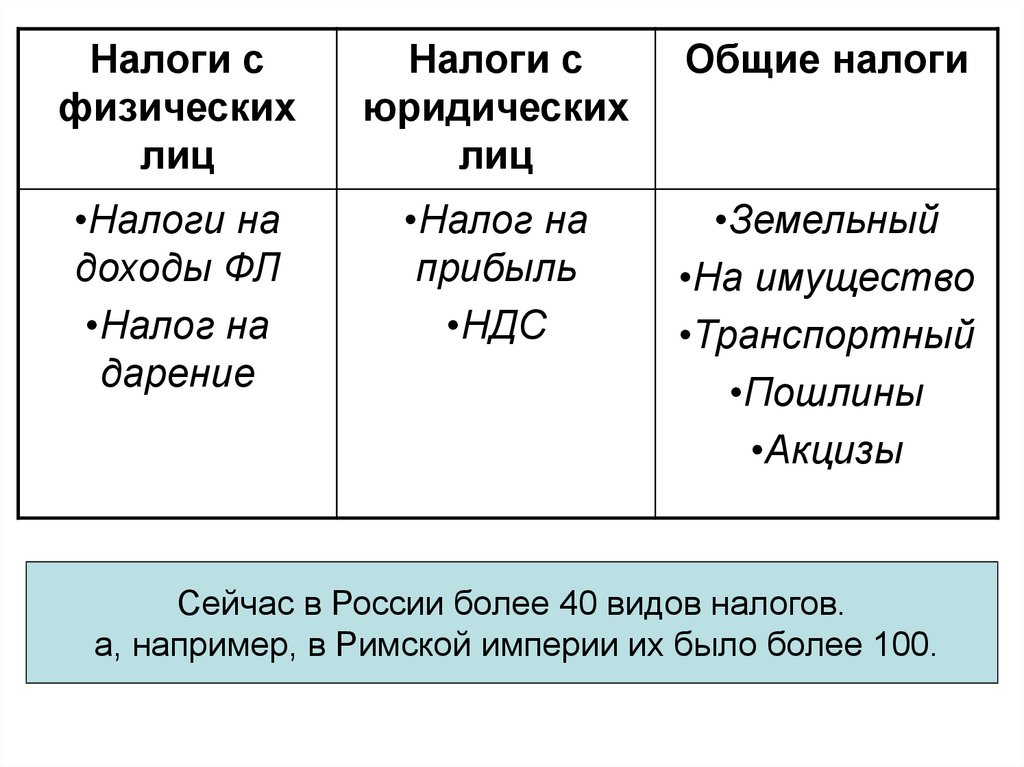

Водный налог это какой налог: Водный налог | ФНС России

Водный налог безлицензионное пользование Бухгалтерский аудит, обучение — Аудиторско-Консалтинговая группа «АТВ»

Обществом приобретен имущественный комплекс предприятия-банкрота, на котором находилась артезианская скважина. Первоначально лицензия на скважину была оформлена на предприятие – банкрот, но Общество осуществляло добычу воды. Спустя 6 месяцев лицензию переоформили на Общество.

Как правильно оплатить водный налог в период безлицензионного пользования?

Как исчислить и платить водный налог, по лицензии купленного предприятия?

Дарья Сергеевна Сербина — консультант:

Как правильно оплатить водный налог в период безлицензионного пользования?

В соответствии со ст.17.1 Закона Российской Федерации от 21.02.1992г. №2395-1 «О недрах» при переходе права пользования участком недр лицензия на пользование участком недр подлежит переоформлению.

В отношении платы за пользование водными объектами, пользование недрами в случае приобретения субъектом предпринимательской деятельности в порядке, предусмотренном Федеральным законом «О несостоятельности (банкротстве)», имущества предприятия-банкрота (пользователя недр) до момента переоформления лицензии осуществляется на законных основаниях.

Лимиты, установленные лицензией, оформленной на предприятие-банкрот, продолжают действовать до момента получения новой лицензии, в том случае если в течение 6 мес. Общество вело работу по оформлению документации, необходимой для получения лицензии. Это подтверждает и судебная практика: Постановление ФАС Уральского округа от 26.02.2008г. № Ф09-597/08-С3 № А76-7620/07, Постановление ФАС Уральского округа от 13.02.2008 №Ф09-386/08-С3, Постановление ФАС Уральского округа от 29.01.2008 №Ф09-43/08-С3 по делу № А76-7621/07.

Если у Общества отсутствует соответствующее разрешение на осуществление водопользования, подлежащего лицензированию в соответствии с законодательством Российской Федерации, Общество все равно признается плательщиком водного налога на общих основаниях (Письмо Минфина РФ от 09.04.2015г. №ГД-4-3/5980@, Письмо ФНС России от 09.04.2015 №ГД-4-3/5980@).

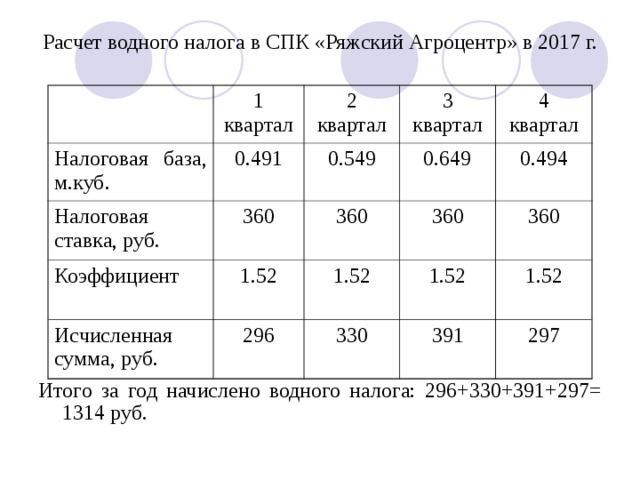

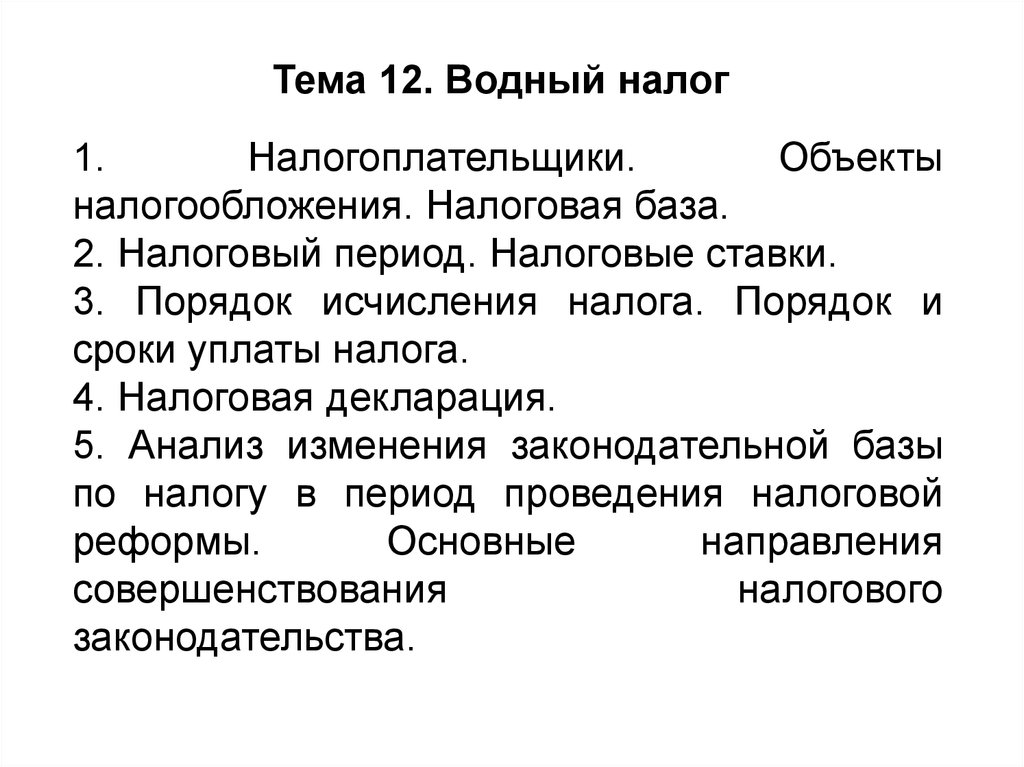

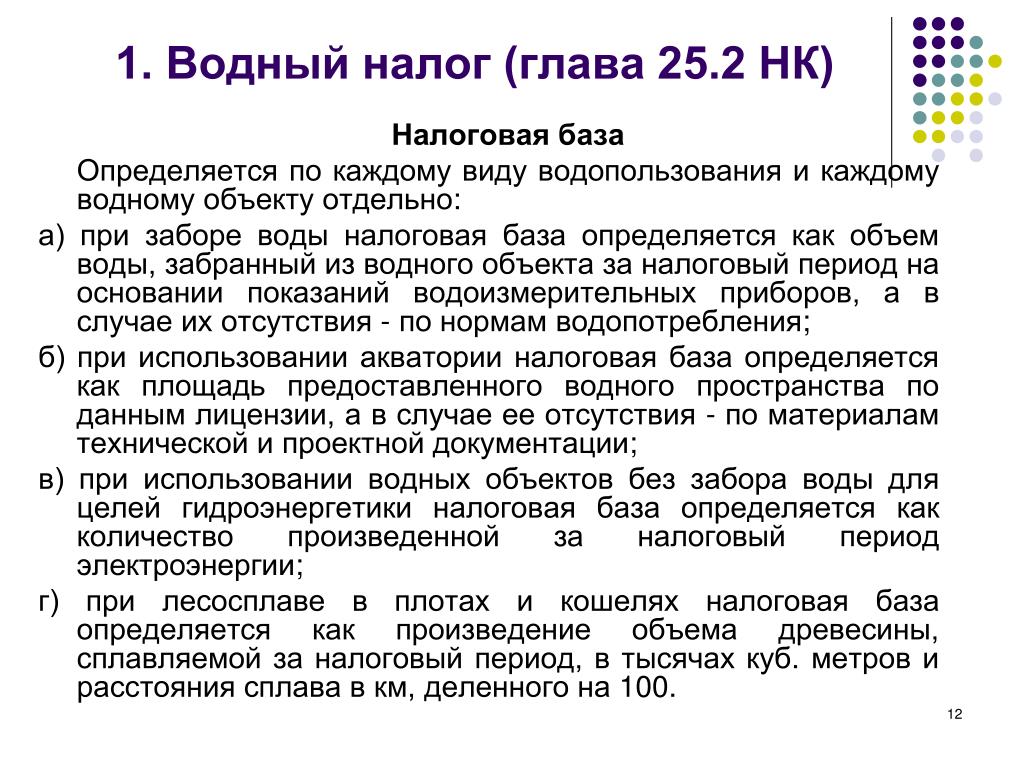

В соответствии со ст. 333.10 НК РФ сумма налога по итогам каждого налогового периода исчисляется как произведение налоговой базы и соответствующей ей налоговой ставки.

- по данным измерительных приборов. Их показания отражаются в журнале первичного учета использования воды (форма журнала утверждена приказом Минприроды России от 8 июля 2009 г. № 205).

- если водоизмерительных приборов нет — объем воды определяется исходя из фактического времени работы и производительности технических средств. Например, при заборе воды насосом налоговая база зависит от производительности насоса (объем забранной воды в единицу времени) и времени его работы. Нужно учесть высоту подъема воды (столб воды), ее характеристики, которые зависят от времени и глубины, а также состояние скважины.

- если и вторым способом определить объем невозможно, нужно использовать нормы водопотребления.

Налогоплательщики, не имеющие средств измерений для измерения количества водных ресурсов, забранных из водного объекта, применяют ставку водного налога, определяемую с учетом положений п.1.1 ст.333.12 НК РФ, с дополнительным коэффициентом 1,1.

Налог подлежит уплате в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Налоговая декларация предоставляется налогоплательщиком в налоговый орган по местонахождению объекта налогообложения в срок, установленный для уплаты налога.

05 ноября 2016 г.

некоторые особенности исчисления и уплаты — Журнал «Налоговая политика и практика»

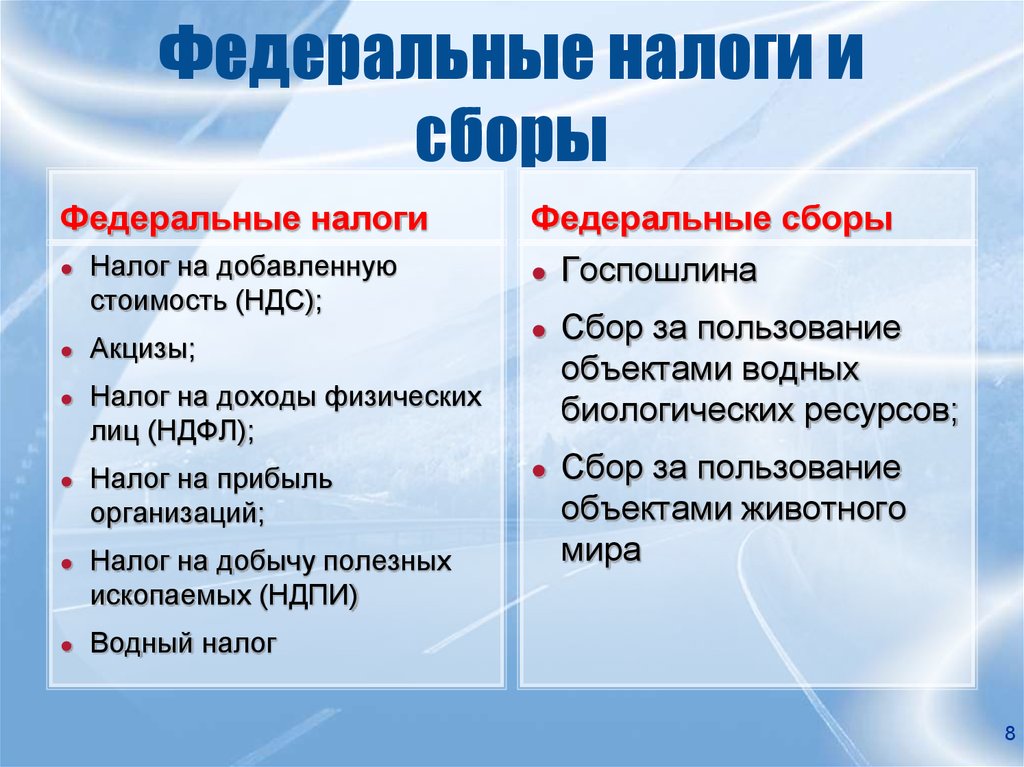

В соответствии с пунктом 1 статьи 333.8 главы 25.2 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщиками водного налога признаются организации и физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством Российской Федерации.

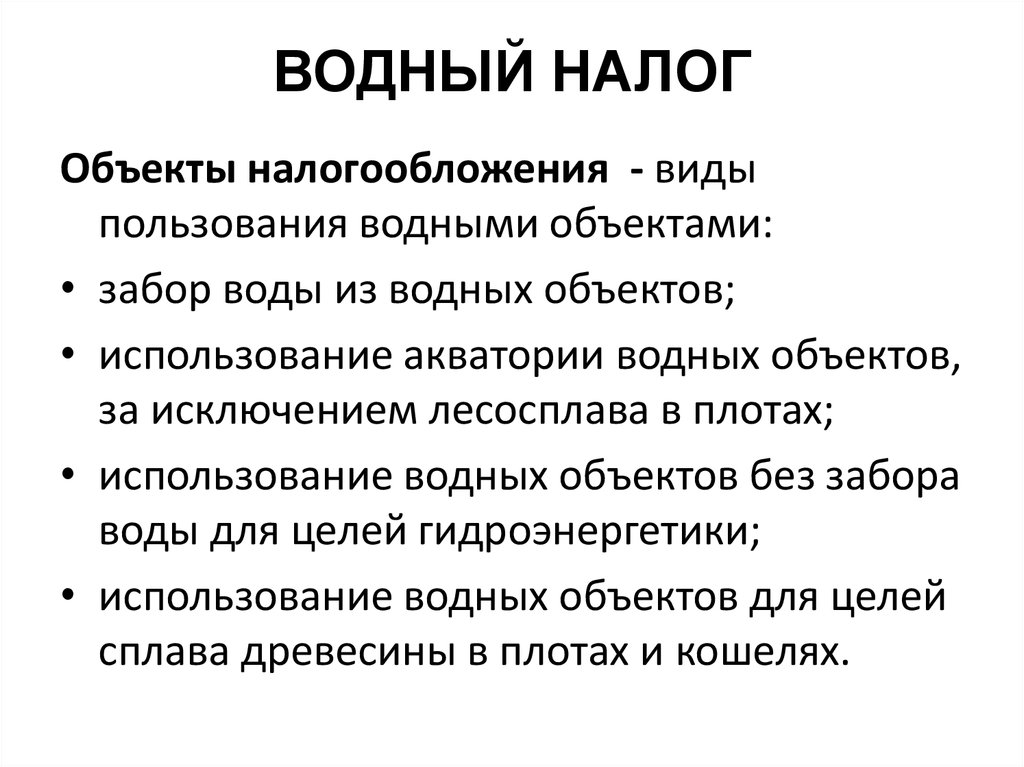

При этом подпунктом 13 пункта 2 статьи 333.9 Кодекса установлено, что не признается объектом налогообложения забор воды из водных объектов для орошения земель сельскохозяйственного назначения (включая луга и пастбища), полива садоводческих, огороднических, дачных земельных участков, земельных участков личных подсобных хозяйств граждан, для водопоя и обслуживания скота и птицы, которые находятся в собственности сельскохозяйственных организаций и граждан.

Статьей 18 Закона Российской Федерации от 21.02.1992 № 2395-1 «О недрах» установлено, что участки недр местного значения могут быть предоставлены в пользование для геологического изучения, разведки или добычи общераспространенных полезных ископаемых, в том числе подземных вод, геологического изучения этих участков в целях поисков и оценки подземных вод для питьевого или технического водоснабжения, а также в иных целях, не связанных с добычей полезных ископаемых. Забор (добыча) подземных вод для орошения земель сельскохозяйственного назначения данным перечнем не предусмотрен.

В связи с этим региональные органы власти при выдаче организациям, осуществляющим орошение земель сельскохозяйственного назначения либо добывающим подземную воду для водопоя и обслуживания скота и птицы, которые находятся в собственности сельскохозяйственных организаций, в лицензиях на пользование недрами в графе «с целевым назначением и видами работ» указывают «разведка и добыча подземных вод участка недр местного значения для технического водоснабжения».

В данной ситуации, по мнению ФНС России, при фактическом использовании организациями забранной воды для орошения земель сельскохозяйственного назначения объем воды, использованной на указанные цели, не подлежит обложению водным налогом независимо от целевого назначения забора воды, указанного в лицензии на право пользования недрами.

Обращаем внимание, что при осуществлении на основании одной лицензии забора воды для использования в нескольких целях водопользования следует вести раздельный учет забранной из водного объекта воды.

В случае отсутствия ведения раздельного учета забранной из водного объекта воды по целям ее дальнейшего использования весь объем забранной из водного объекта воды подлежит налогообложению по ставкам и в порядке, установленным пунктами 1 и 1.1 статьи 333.12 Кодекса.

Данная позиция согласована с Министерством финансов Российской Федерации письмом от 12.10.2022 № 03-06-05-02/98656.

Указанные разъяснения содержатся в письме ФНС России от 24. 10.2022 №СД-4-3/14286@.

10.2022 №СД-4-3/14286@.

// ФНС

водный налог Определение | Law Insider

означает любой другой федеральный налог, другой налог штата или другой иностранный налог.

означает налог на товары и услуги, взимаемый при любой покупке или приобретении товаров и услуг налогооблагаемым лицом с целью осуществления налогооблагаемой поставки в ходе или для развития бизнеса.

означает любой налог или сбор, включая любой гербовый сбор, налагаемый или взимаемый любым государственным или регулирующим органом в отношении любой передачи любой ценной бумаги, инструмента или права, включая Права, акции Обыкновенных акций и акции Привилегированных акций .

имеет значение, указанное в Разделе 11.1(f).

означает налоговый кредит на детей в соответствии с разделом 8 Закона о налоговых кредитах 2002 года;

означает единовременный налог, отличный от налога с продаж, который (a) взимается с осуществления или использования любого права или власти в отношении материального личного имущества, относящегося к владению, владению или хранению этого имущества или сдача в аренду этого имущества у другого лица, включая любое потребление, хранение, удержание или иное использование материального личного имущества и (b) дополняет налог с продаж.

означает все адвалорные, имущественные, акцизные, выходное пособие, производственные или аналогичные Налоги (включая любые проценты, штрафы, штрафы или дополнительные Налоги, налагаемые налоговым органом в связи с такими Налогами), основанные на эксплуатации или владении Активами или производство Углеводородов из них, за исключением, во избежание сомнений, (а) доходов, прироста капитала, франшизы и аналогичных налогов и (б) налогов на передачу.

означает зачет предналога;

означает долю работодателя в любых налогах на заработную плату или налоги, понесенные или начисленные в отношении любых премий, реализации опционов и выплат, смены контроля или других компенсационных выплат, произведенных в связи со сделками, предусмотренными настоящим Соглашением.

означает доход, определенный в соответствии с GAAP, до вычета бонусного фонда (как определено ниже) и подоходного налога и, если применимо, после вычета любого бонусного фонда будущего плана вознаграждения сотрудников, принятого Компанией в отношении к применимому Премиальному году и корректировкам, утвержденным Советом, как описано в настоящем документе.

означает, что в отношении любого платежа, подлежащего получению, сумма такого платежа увеличилась таким образом, что после вычета суммы всех налогов, подлежащих уплате получателем, рассчитанных по максимальным предельным ставкам, обычно применимым к Лицам того же типа, что и получатели в отношении получения получателем таких сумм (за вычетом любой экономии на налогах, реализованной в результате выплаты суммы возмещения), такой увеличенный платеж (как уменьшенный) равен платежу в противном случае требуется сделать.

означает льготу по муниципальному налогу в соответствии с Частью 7 SSCBA; «пара» имеет значение, указанное в пункте 4;

означает любое обязательство

означает Налоговый период, который начинается не позднее Даты закрытия и заканчивается после Даты закрытия.

означает налоговые расходы Заемщика и его Дочерних компаний за любой период, определенные на консолидированной основе в соответствии с ОПБУ.

или «PTC» означает налоговый кредит на электроэнергию, произведенную из определенных возобновляемых генерирующих ресурсов, описанных в разделе 45 Налогового кодекса от 1986, в которую время от времени могут вноситься изменения или дополнения.

означает максимальный Специальный налог, определенный в соответствии с Разделом C, который может взиматься CFD № 11 с любого Участка Оценщика в любом Финансовом году.

означает все продажи, использование, добавленную стоимость, передачу, штамп, передачу акций, передачу недвижимости или прибыль и аналогичные налоги.

означает сумму Совокупных платежей за вычетом всех федеральных, государственных и местных подоходных, акцизных и налогов на заработную плату, наложенных на Исполнительную власть в результате получения Исполнительной властью Совокупных платежей. Для целей определения суммы после налогообложения считается, что исполнительная власть уплачивает федеральный подоходный налог по самой высокой предельной ставке федерального подоходного налога, применимой к физическим лицам за календарный год, в котором должно быть сделано определение, а также подоходный налог штата и местные налоги.

по самым высоким предельным ставкам индивидуального налогообложения в каждом применимом штате и местности за вычетом максимального снижения федеральных подоходных налогов, которое может быть получено за счет вычета таких государственных и местных налогов.

по самым высоким предельным ставкам индивидуального налогообложения в каждом применимом штате и местности за вычетом максимального снижения федеральных подоходных налогов, которое может быть получено за счет вычета таких государственных и местных налогов.означает следующее:

означает, в отношении избыточных линий или независимо приобретенного страхового покрытия, любые налоги, сборы, оценки или другие сборы, взимаемые государственным органом прямо или косвенно на основе любого платежа, произведенного в качестве вознаграждения. за договор страхования, включая премиальные депозиты, оценки, регистрационные сборы и любую другую компенсацию, предоставленную в связи с договором страхования.

означает Налоговую декларацию, поданную в отношении федеральных, штатных, местных или неамериканских подоходных налогов для Объединенной группы или любой другой аффилированной, консолидированной, объединенной, унитарной, финансовой единицы или другой групповой основе (включая разрешенные статьей 1501 Кодекса) Налоговая декларация объединенной группы.

означает любую налоговую декларацию, относящуюся к периоду стрэддла.

означает любые и все настоящие или будущие налоги, сборы, пошлины, вычеты, сборы или удержания или любые обязательства в отношении них, включая те, которые возникают после даты настоящего Соглашения в результате принятия или любого изменения закона, договора , правило, постановление, руководство или определение Государственного органа или любые изменения в их толковании или применении Государственным органом, за исключением, в случае Кредитора, таких налогов (включая подоходный налог, налог на франшизу и налог на прибыль филиала), которые наложенный на чистый доход Кредитора или измеряемый им Соединенными Штатами Америки или любым государственным органом юрисдикции в соответствии с законами, в соответствии с которыми Кредитор организовал или содержит кредитный офис.

означает, применительно к любому Налоговому году, сумму (i) суммы (A) обязательства по федеральному подоходному налогу США Корпоративного налогоплательщика и (B) без дублирования, часть любого обязательства по налогу на прибыль в США.

Федеральные подоходные налоги, взимаемые непосредственно с OpCo (и соответствующих дочерних компаний OpCo) в соответствии с разделом 6225 или любым аналогичным положением Кодекса, которые распределяются между корпоративным налогоплательщиком в соответствии с разделом 704 Кодекса, в каждом случае с использованием одних и тех же методов, выборов, соглашений и аналогичных методы, использованные в соответствующей форме IRS 1120 (или любой последующей форме), и (ii) произведение суммы федерального налогооблагаемого дохода США за такой налоговый год, указанный в форме IRS 1120 корпоративного налогоплательщика (или любой последующей форме), и смешанной Ставка.

Федеральные подоходные налоги, взимаемые непосредственно с OpCo (и соответствующих дочерних компаний OpCo) в соответствии с разделом 6225 или любым аналогичным положением Кодекса, которые распределяются между корпоративным налогоплательщиком в соответствии с разделом 704 Кодекса, в каждом случае с использованием одних и тех же методов, выборов, соглашений и аналогичных методы, использованные в соответствующей форме IRS 1120 (или любой последующей форме), и (ii) произведение суммы федерального налогооблагаемого дохода США за такой налоговый год, указанный в форме IRS 1120 корпоративного налогоплательщика (или любой последующей форме), и смешанной Ставка.означает для Заемщика и его Дочерних компаний на консолидированной основе за любой период все государственные и федеральные подоходные налоги (включая, помимо прочего, налоги штата Техас), уплаченные или подлежащие уплате в течение такого периода.

Калифорния не должна облагать водой налогом плату за чистую воду.

Это необходимо Опубликовано вКомментарии, Окружающая среда, Справедливость, Моя очередь, Вода

Это необходимо Опубликовано вКомментарии, Окружающая среда, Справедливость, Моя очередь, Водак Комментарий гостя

Вкратце

Налогообложение воды, продуктов питания и других предметов первой необходимости ограничило бы их доступность и предало бы нашу коллективную решимость никому не отказывать в предметах первой необходимости для здоровья, санитарии и свободы от голода и жажды.

Шарон Куирк-Сильва

Шарон Куирк-Сильва — демократ, представляющий округ 65 в северной части округа Ориндж, [email protected]. Она написала этот комментарий для CALmatters.

В большинстве штатов молоко, хлеб, фрукты и овощи не облагаются налогом, потому что они необходимы для жизни человека. Освобождение от налога на продукты питания было введено со времен Великой депрессии, что было частью социального соглашения, призванного помочь самым нуждающимся позволить себе предметы первой необходимости.

Но сенатор-демократ Уильям Моннинг из Кармела возглавляет усилия по введению налога на нечто более важное, чем продукты. В настоящее время рассматриваются налоговые законопроекты, направленные на обложение налогом воды, которую мы используем в наших домах.

Пять лет назад Законодательное собрание Калифорнии приняло закон, объявляющий воду одним из основных прав человека. Но правда в том, что не все в Калифорнии могут рассчитывать на безопасность или надежность воды, поступающей из их кранов или колодцев.

Этот предлагаемый налог на воду направлен на взимание налогов со всех водопользователей в качестве способа финансирования модернизации вышедших из строя систем водоснабжения. Сторонники утверждают, что вода должна облагаться налогом как «общественное благо», такое как электричество и природный газ.

Я приветствую конечную цель налога на воду – помочь этим неадекватным и запущенным системам водоснабжения, но есть и более эффективные способы решения этой сложной проблемы.

На карту поставлено многое. В зависимости от того, кого вы спросите, от 200 000 до 1 миллиона калифорнийцев не имеют постоянного доступа к безопасной питьевой воде.

Многие из этих несовершенных систем находятся в Центральной долине. Согласно базе данных Государственного совета по контролю за водными ресурсами о хронически неисправных системах водоснабжения, почти половина поставщиков, которые не могут соблюдать основные стандарты безопасности питьевой воды, являются владельцами одной скважины.

Нажимая «Подписаться», вы соглашаетесь с Условиями.

Успех! Спасибо за подписку.

Пожалуйста, введите действительный адрес электронной почты

Обработка…

Остальную часть составляют местные водные районы и очень небольшие совместные водные компании. Нет сомнений, что мы должны решить эту проблему. Но ключевой вопрос — финансирование. Сколько это будет стоить и кто будет платить?

Законопроект сенатора Моннинга, Сенатский законопроект 200, основан на предыдущем законопроекте, предложенном им в 2018 году, который собирал средства за счет ежемесячного налога в размере от 1 до 4 долларов в зависимости от размера каждого домохозяйства и предприятия.

Это предложение резко контрастирует не только с нашим коллективным желанием не облагать налогом предметы первой необходимости, но и с другими законопроектами, направленными на освобождение от налогообложения еще большего количества общественных товаров, таких как подгузники и женские гигиенические товары.

Есть другой подход.

Сенатор-демократ Ана Кабальеро из Салинаса предлагает SB 669, который создаст трастовый фонд с начальным капиталом из профицита государственного бюджета. Целевой фонд безопасной питьевой воды предоставит возможность для коллективных действий без нового налогообложения, используя профицит государственного бюджета в качестве источника начального финансирования.

Финансирование может быть увеличено или уменьшено в зависимости от результатов оценки потребностей хронически неисправных систем водоснабжения Государственным советом по контролю за водными ресурсами.

Деньги целевого фонда также могут быть использованы для помощи общественным системам водоснабжения в обеспечении систем очистки воды, чтобы соответствовать будущим нормам питьевой воды.

Профицит бюджета не обязательно должен быть единственным источником финансирования целевого фонда. Спикер Ассамблеи Энтони Рендон поручил члену Ассамблеи от Демократической партии Эдуардо Гарсии из долины Коачелла оценить различные варианты решения вопроса финансирования безопасной питьевой воды.

Член законодательного собрания Гарсия собирает идеи от заинтересованных сторон по всему штату. Мы начнем видеть результаты его усилий и информационных слушаний, когда его законопроект 217 пройдет через законодательный процесс.

У нас общие основные потребности в еде, воде и продуктах, которые поддерживают наше здоровье. Благодаря нашим коллективным действиям мы должны сплотиться, чтобы сделать удовлетворение этих основных потребностей приоритетом.

Налогообложение воды, продуктов питания и других предметов первой необходимости ограничило бы их доступность и предало бы нашу коллективную решимость, согласно которой никто не должен быть лишен предметов первой необходимости для здоровья, санитарии и свободы от голода и жажды.

Об авторе