Постоянный адрес этой страницы — https://esj.today/55ecvn218.html

Полный текст статьи в формате PDF (объем файла: 406.1 Кбайт)

Ссылка для цитирования этой статьи:

Зотиков Н.З. Косвенные налоги в налоговой системе России // Вестник Евразийской науки, 2018 №2, https://esj.today/PDF/55ECVN218.pdf (доступ свободный). Загл. с экрана. Яз. рус., англ.

Косвенные налоги в налоговой системе России

Зотиков Николай Зотикович ФГБОУ ВО «Чувашский государственный университет имени И.Н. Ульянова», Чебоксары, Россия Кандидат экономических наук, доцент E-mail: [email protected] РИНЦ: https://elibrary.ru/author_profile.asp?id=518075

Аннотация.

Основы, существующей в настоящее время в стране, налоговой системы были заложены на рубеже 90-х гг. ХХ в. Если первоначально российская налоговая система в целом выполняла свою роль, обеспечивала в условиях становления государства после распада страны, происходивших глубоких структурных изменений в экономике поступление в бюджет необходимых финансовых ресурсов, то со временем присущие ей недостатки стали проявляться убедительнее. К ним относится, в первую очередь, необоснованно большая роль косвенного налогообложения, приводящая к усилению фискальной функции налогообложения в ущерб социальной и регулирующей функций.

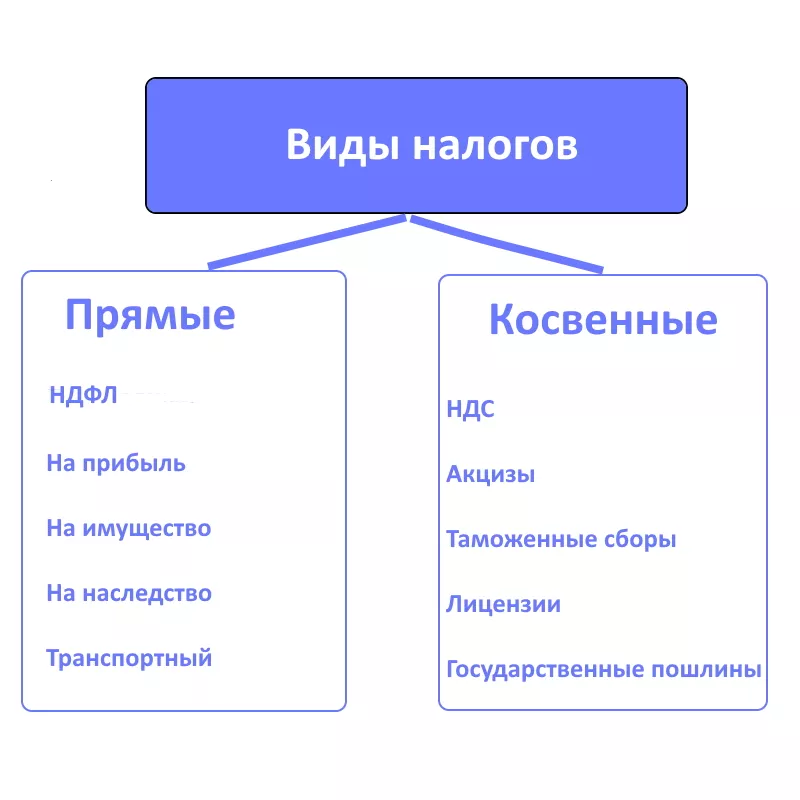

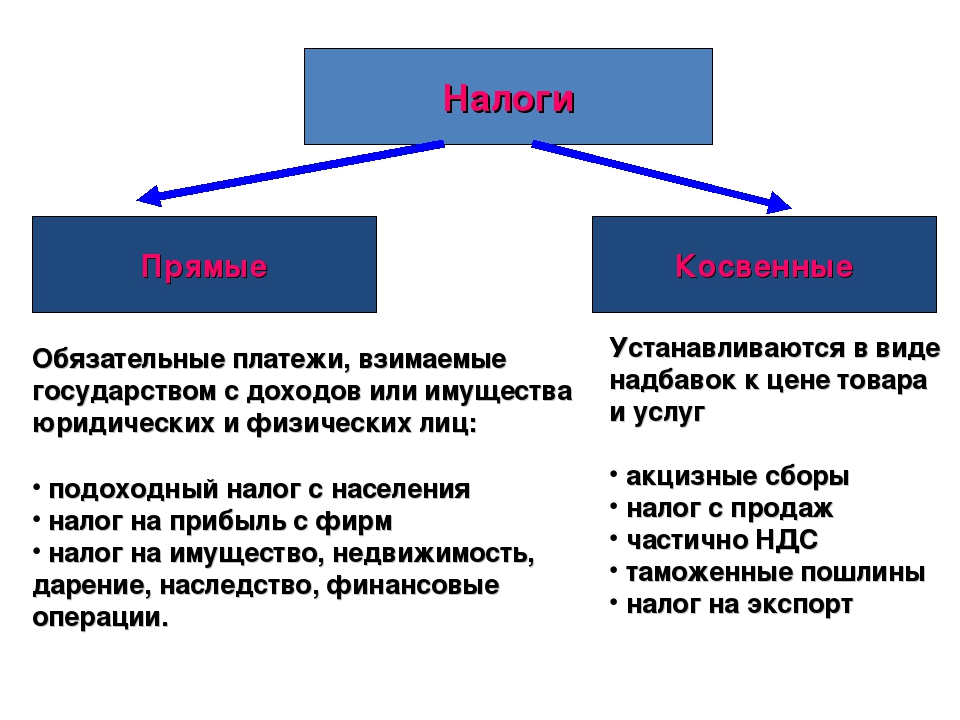

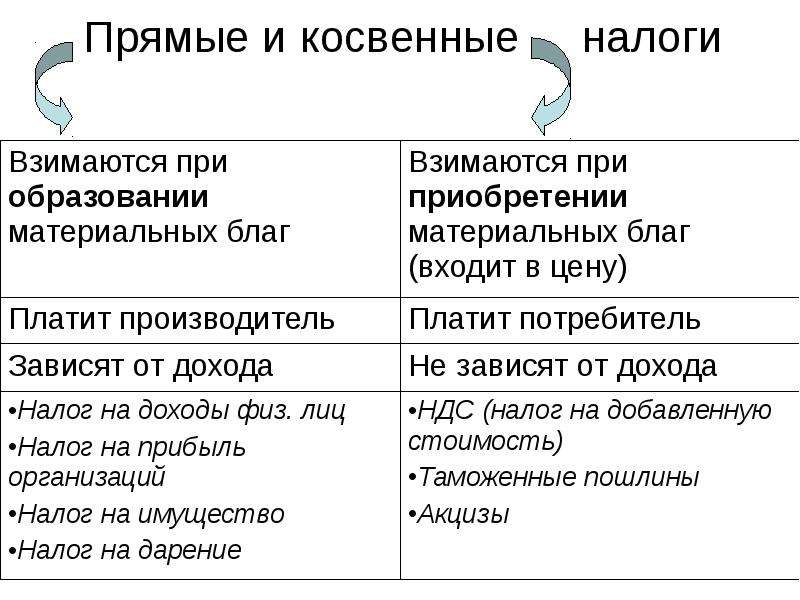

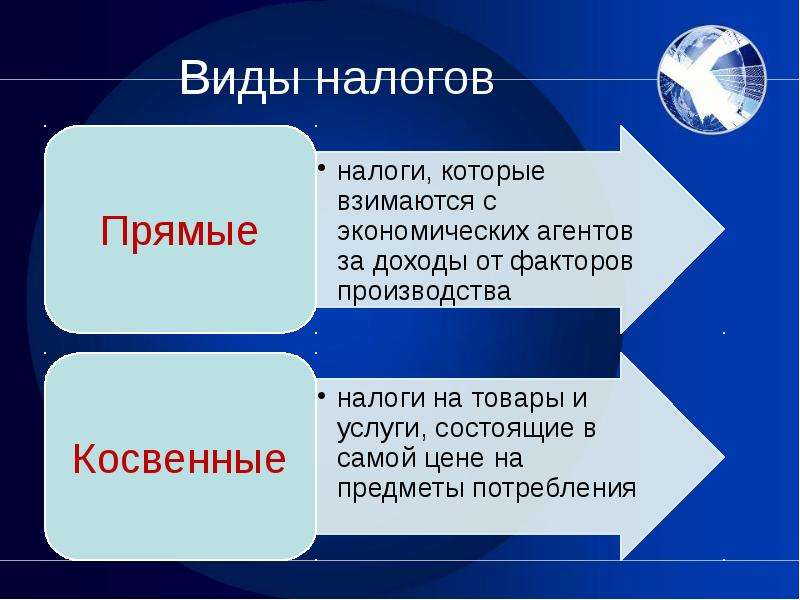

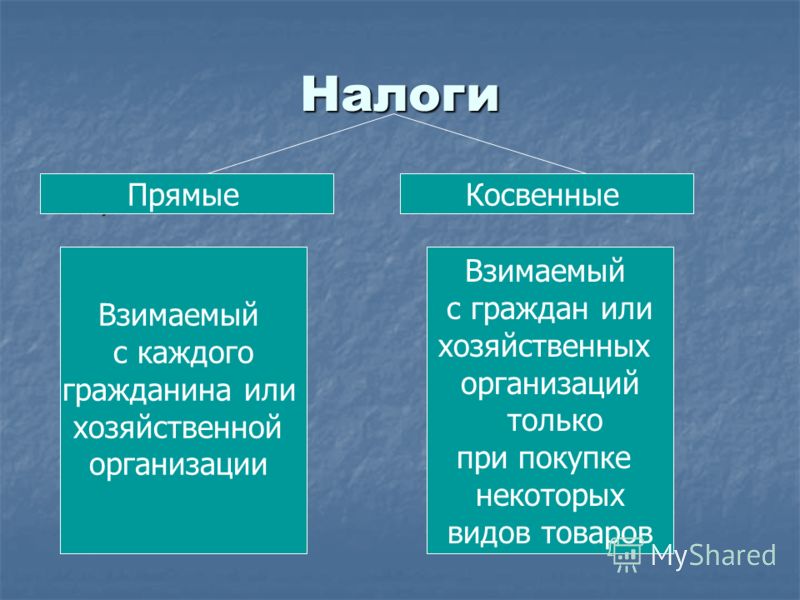

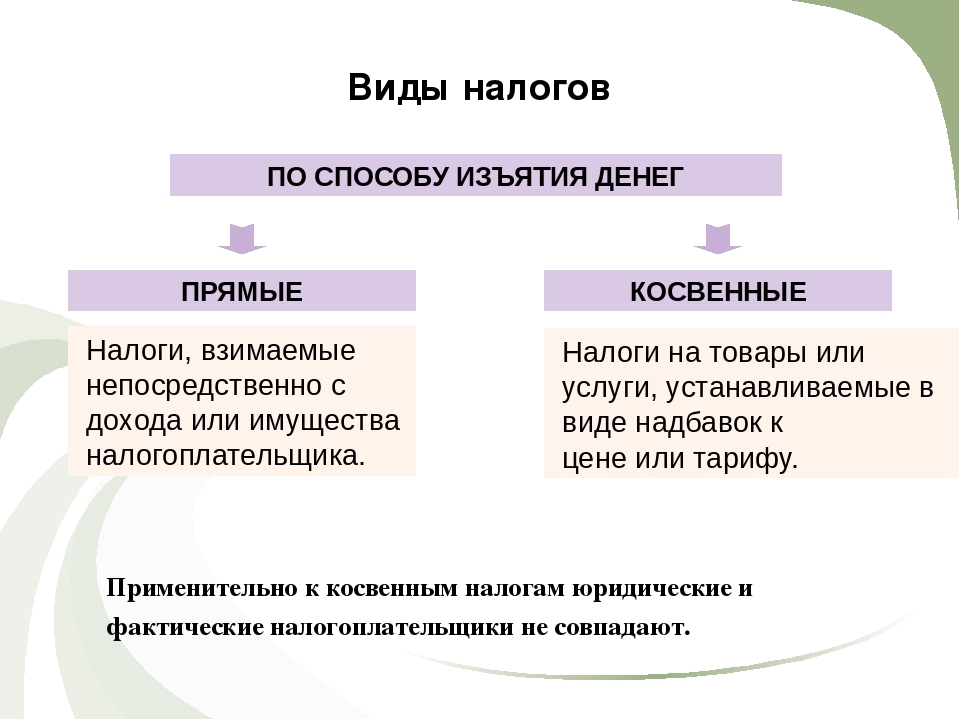

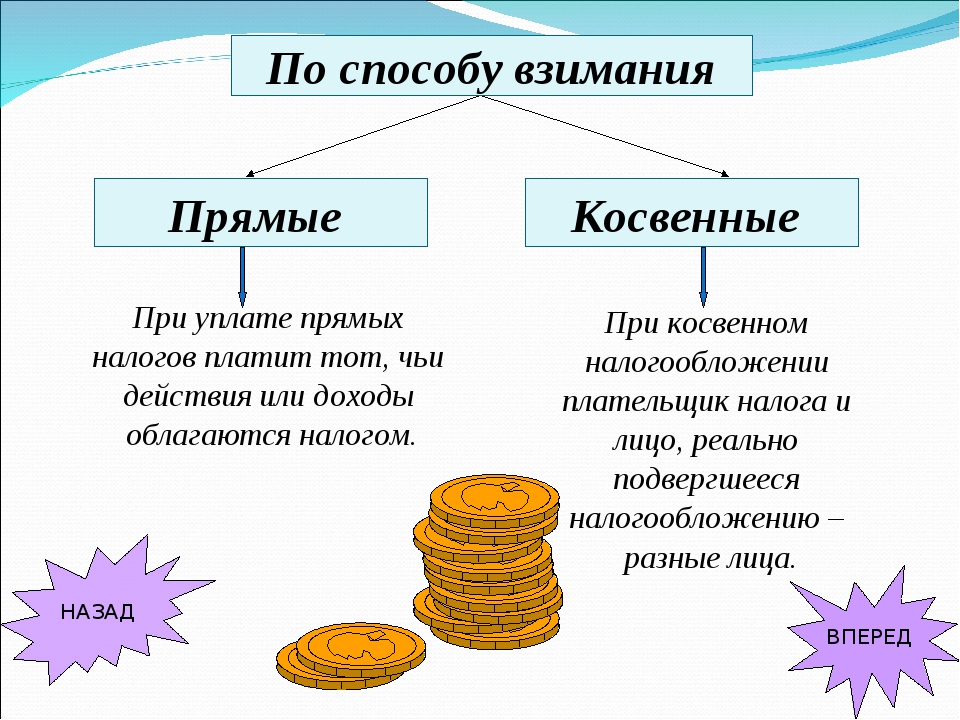

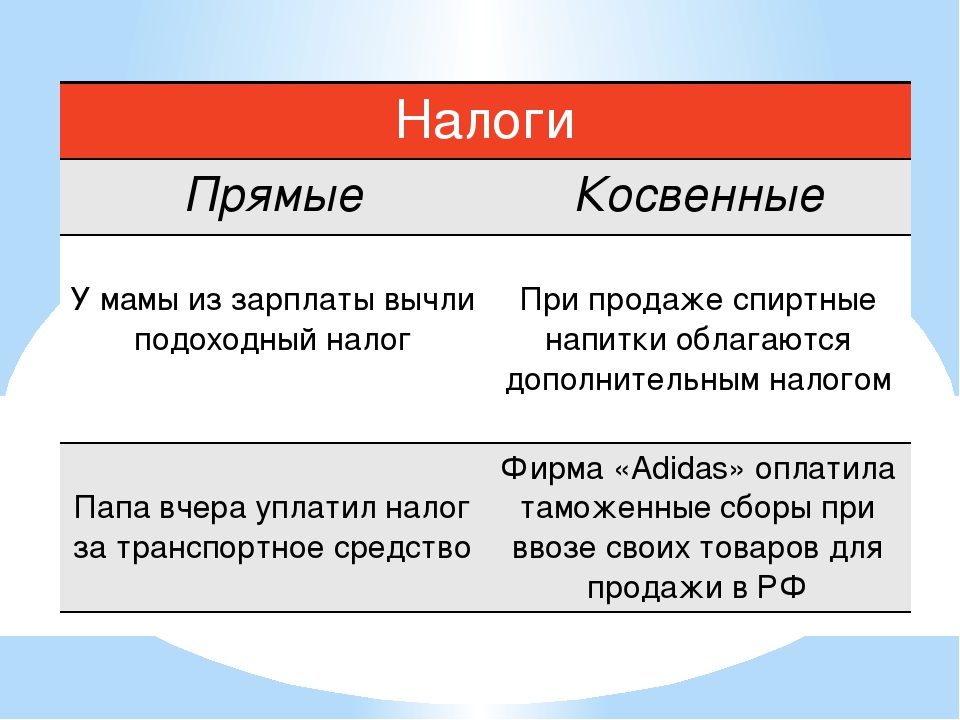

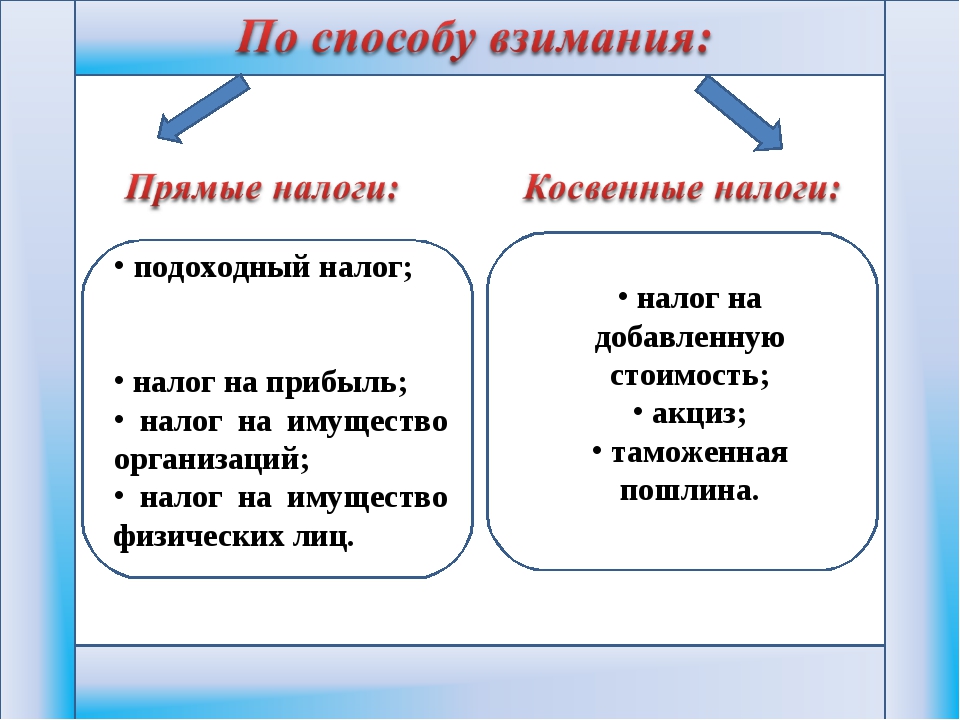

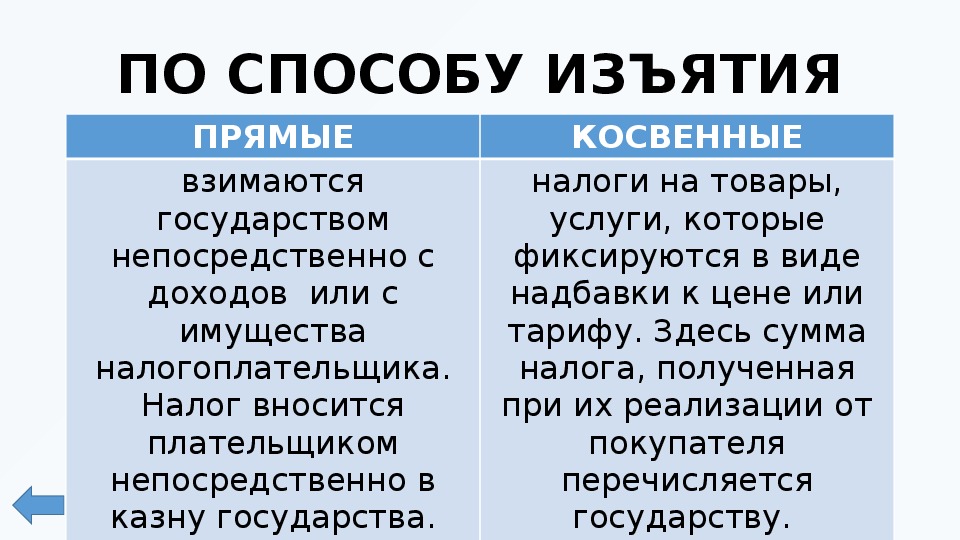

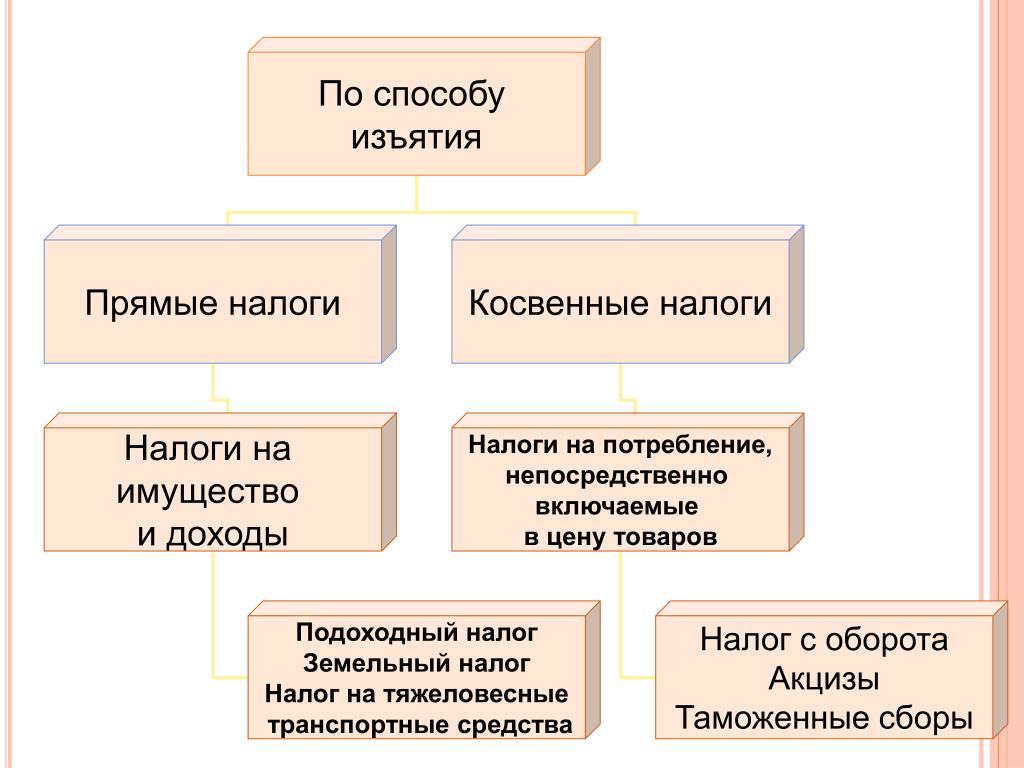

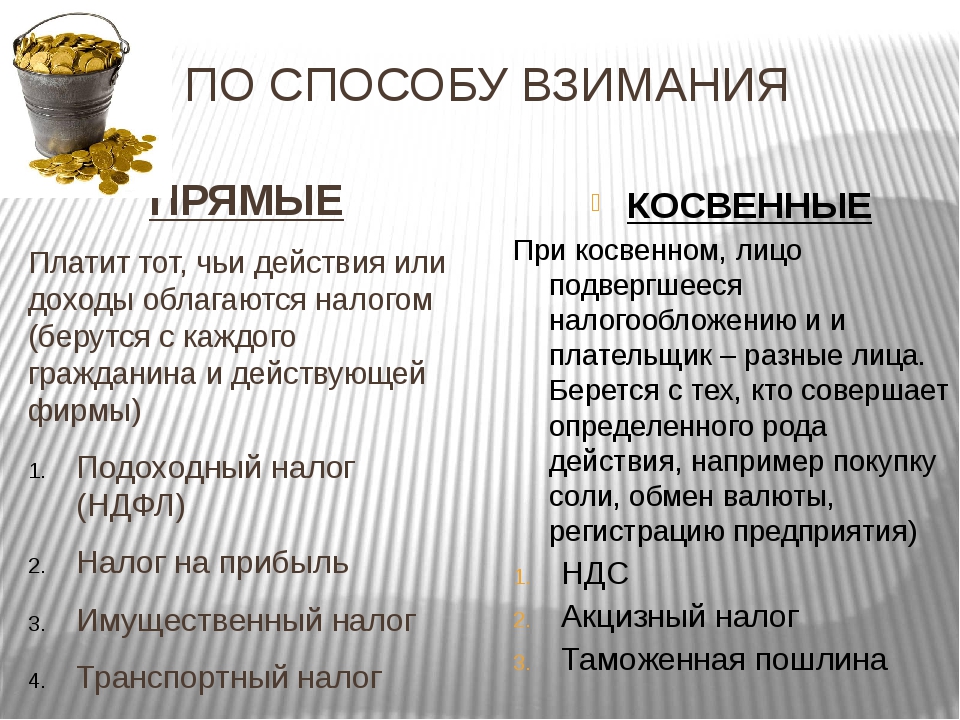

По способу взимания налоги делятся на прямые и косвенные. При этом прямые налоги непосредственно взимаются с доходов или имущества налогоплательщика (налог на имущество организаций, транспортный налог, земельный налог, водный налог и др.). Они относятся в целях налогообложения к прочим расходам, связанным с производством и (или) реализацией продукции , формируют себестоимость и цену продукции.

В отличие от прямых косвенные налоги увеличивают сформированную цену продукции (товаров, работ, услуг), окончательным плательщиком косвенных налогов является покупатель.

Актуальность темы косвенного налогообложения связана с тем, что российская налоговая система со дня ее создания и на протяжении всего периода существования является системой, построенной на преобладании косвенного налогообложения. В российской налоговой системе доля косвенных налогов составляет более 60 %. Соотношение между прямыми и косвенными налогами является одним из показателей качества налоговой системы.

Автором проанализировано влияние постоянно вносимых в налоговое законодательство изменений на улучшение соотношения между прямым и косвенным налогообложением. В статье на основании официальных статистических данных за продолжительный период функционирования налоговой системы показана тенденция повышения роли косвенных налогов в формировании доходов федерального и консолидированного бюджетов РФ, причем опережающими темпами растет доля акцизов, что связано с постоянным повышением их ставок.

В статье делается вывод о необходимости повышения доли прямого налогообложения, только в этом случае налоговая система будет способствовать росту и повышению эффективности производства.

Ключевые слова: косвенное налогообложение; фискальная функция; налог на добавленную стоимость; акцизы; бюджет; консолидированный бюджет; соотношение между прямыми и косвенными налогами; налоговая нагрузка

Скачать

Контент доступен под лицензией Creative Commons Attribution 4.0 License.

ISSN 2588-0101 (Online)

Уважаемые читатели! Комментарии к статьям принимаются на русском и английском языках. Комментарии проходят премодерацию, и появляются на сайте после проверки редактором. Комментарии, не имеющие отношения к тематике статьи, не публикуются.

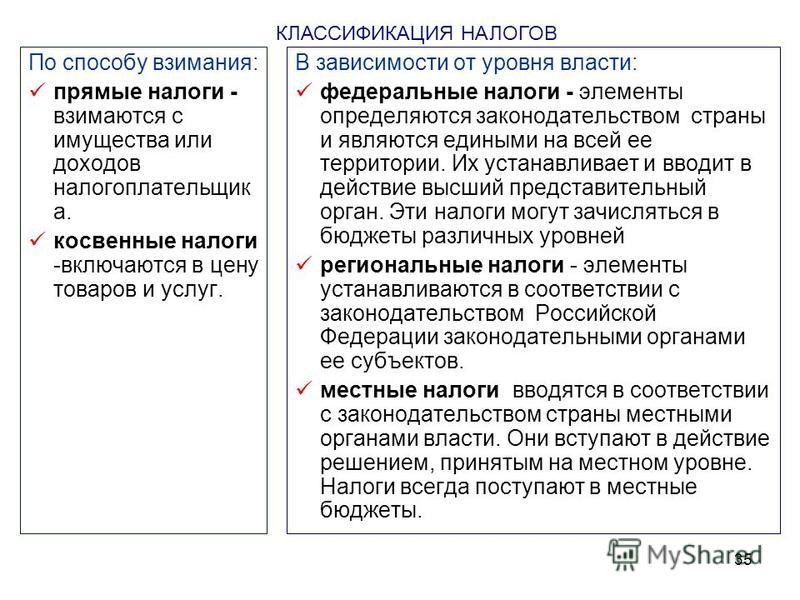

Существуют различные классификации, которые рассматривают начисляемые налоги и делят их на группы и разновидности. По своему типу выплаты могут зависеть от уровня установления, он может быть федеральным, единым для всей страны, региональным или местным. Также отличаются налоги у разных категорий плательщиков, среди которых физические лица и организации. Кроме того, у налогов может быть свое назначение – общие или специальные. Известно также деление по способу взимания, которое определяет прямые и косвенные налоги. У них есть определенные различия.

Виды налогов

В современном законодательстве нет конкретного определения по поводу того, что представляет собой классификация налогов по способу взимания. То, что налоги бывают прямыми и косвенными, происходит из сути этих начислений, характеристики участвующих в этом процессе налогоплательщиков, а также имеющихся элементов операций, что в совокупности образует определенную группу признаков, позволяющую отнести налог к той или иной категории.

Учитывая особенности, можно определить отличие прямого налога от косвенного. Он взимается с дохода или имущества, а также налогоплательщик выплачивает его за счет собственных средств. Косвенный же не является непосредственно начисляемой выплатой, в эту категорию входят всевозможные надбавки к стоимости товаров и услуг, которые оплачивают уже конечные покупатели, заинтересованные в приобретении продукции.

Исходя из этого, вполне понятно, чем отличаются прямые налоги от косвенных. Первые – это начисляемые конкретному лицу выплаты, которые оно свершает из своих средств. В качестве такого варианта может выступать имущественный налог или налог на прибыль. Вторая категория не имеет конкретного адресата, любой покупатель, который хочет приобрести товар или услугу, становится тем, кто оплачивает этот налог.

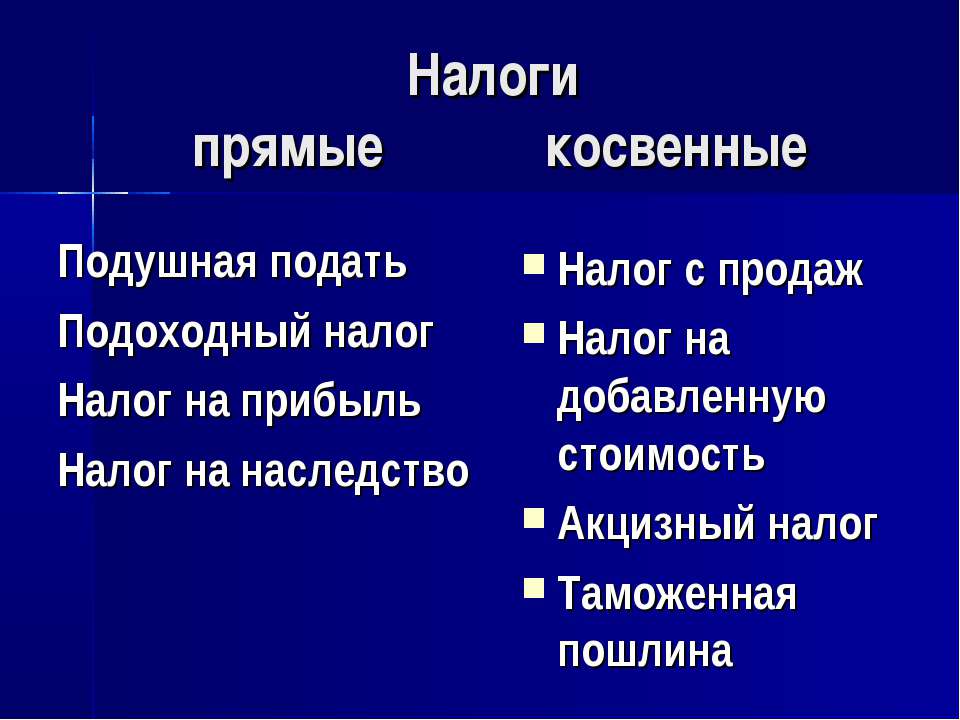

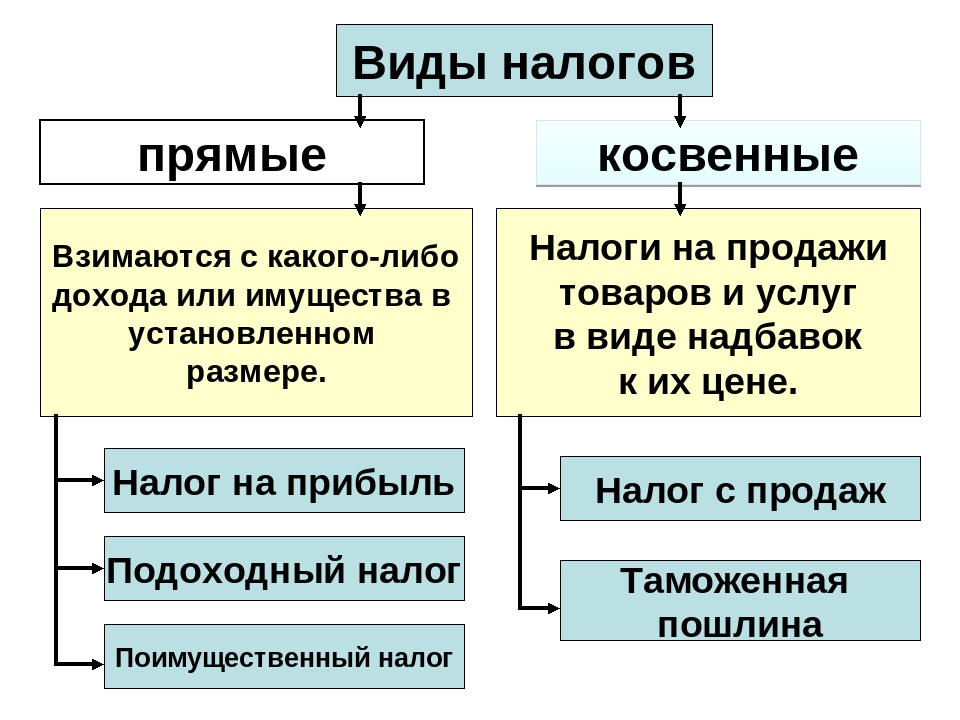

Если рассмотреть все выплаты и их распределение, то можно увидеть, что соотношение прямых и косвенных налогов неравномерное. Ко второй категории относится лишь НДС и акцизы, в то время как первая – более обширная и включает различные разновидности налоговых выплат.

К прямым классификация налогов по методу взимания относит следующие типы выплат, которые могут совершаться различным компаниями:

Получаемая организацией прибыль облагается налогом, который принадлежит именно к этой категории.

Если компания занимается добычей полезных ископаемых, данная деятельность также подлежит налогообложению, а выплаты, в свою очередь, являются прямыми.

К данной группе относится и водный налог.

Имущественные налоги принадлежат именно к прямым отчислениям.

При наличии у компании игорного бизнеса, она должна платить налоги, которые будут прямыми.

Транспортный и земельный налог также находится в этой категории.

Налог на имущество физических лиц относится к прямым выплатам.

Кроме того, в эту группу входят и некоторые другие разновидности налогов, отличающиеся схожей сутью. В целом, обычно не возникает сложности, чтобы отличить выплаты, относящиеся к какой-либо категории, поскольку разница между ними вполне определенная.

Вывод и таблица

Чтобы определиться, какие налоги косвенные, а какие прямые, приведем перечень установленных в РФ прямых и косвенных налогов в таблице.

Вид налогов

Прямой

Косвенный

НДФЛ;

налог на прибыль организаций;

налог на добычу полезных ископаемых;

водный налог;

ЕСХН;

УСН;

ЕНВД;

ПСН;

налог на имущество организаций;

налог на игорный бизнес;

транспортный налог;

земельный налог;

налог на имущество физических лиц

Какие налоги к прямым в РФ: виды, отличия от косвенных налогов, таблица | Экономика

Налог относится к взносам, который платится в бюджет государства. Его размер, алгоритм уплаты устанавливает закономерность, в частности, НК РФ. Он же и определяет обязательность выплат субъектами. Прямые налоги в РФ отличаются от косвенных соединений.

К прямому налогам относятся:

Для физических лиц:

НДФЛ;

на имущество;

на автотранспорт;

на земельный участок;

Прямые налоги для юридических лиц:

НДФЛ с сотрудников;

на прибыль;

на имущество;

на транспорт;

на участок земли;

на добычу полезных ископаемых;

на игорный бизнес;

на водные ресурсы.

Таблица прямых и косвенных налогов

Все виды налогов можно свести в таблицу:

Вид налога

Наименование налога

Бюджеты: федеральный, региональный, местный

1

2

3

Прямые налоги

Для физических лиц

НДФЛ

прямой федеральный

Налог на имущество

прямой местный

Транспорт прямой

региональный

Земельный налог

прямой местный

Водный налог

прямой федеральный

Для юридических лиц

Налог на прибыль

прямой федеральный

9008 2

НДФЛ с работников

прямой федеральный

Налог на имущество

прямой региональный

Транспортный налог

прямой региональный

Земельный налог

местный

НДПИ

прямой федеральный

Налог на игорный бизнес

прямой региональный

Водный налог

прямой федеральный

Торговый сбор

прямой местный

Косвенные налоги

НДС

косвенный федеральный

Акциз

косвенный федеральный

В свою очередь, прямые налоги подразделяются на ре альные и личные.

Прямые личные : налог на доходы и имущество граждан, юридических лиц, на доходы капиталов и т.д. Личный налог основывается на величине прибыли. То есть, рассматривается вопрос платежеспособности плательщика. Иными словами, человек не платит сбор на доход, если у него нет дохода.

Реальный сбор : налог на землю или промысел. Реальный налог — это сбор за земельные участки, промысловый взнос, сбор за выручку от ценных бумаг. Им облагаются все лица, и это не зависит от того, сможет ли человек его оплатить.Если у россиянина во владении находится имущество, он оплачивает налог за налог, не зависимо от наличия у него дохода.

Данный тип взносов в налоговую относится к ранним типам налогообложения. Что значит прямой налог? Он обязателен для населения, прямые налоги взимаются с собственности и прибыли, получаемой гражданами. Но налог с продаж не относится к прямому налогам.

Чем отличаются прямые налоги от косвенных налогов — отличия, примеры

Чем отличаются прямые налоги от косвенных? Прежде всего методом, взимания. Роль прямого сбора в формировании казны состоит в том, что он сразу перечисляется в бюджет, составляя его доходную часть. Прямые налоги изымаются непосредственно из дохода налогоплательщика. Косвенные платятся опосредованно.

Прямые и косвенные налоги имеют отличия, которые можно представить в форме таблицы:

База сравнения

Прямой

Косвенный

плательщик

граждан, организация

конечный потребитель услуг

форма уплаты

прямая

через посредника в виде организации или физического лица

что облагается

имущество: движимое, недвижимое, водные ресурсы

реализуемая продукция, услуги енные работы

факторы , влияющие на размер налога

размер полученной прибыли, наличие льгот

стоимостная характеристика товаров, услуг

прозрачность выплат

открытые

закрытого типа

уклонения

да

нет

Прямым налогом является совокупность платежей в бюджет, носящих обязательный характер. Гражданин или организация платят их самостоятельно, напрямую. Прямые налоги, которые касаются физических лиц, выплачиваются работодателем за штат. Обязанностью гражданина, юр. лица своевременная уплата налогов. За невыполнение обязательства его ожидают штрафы.

Взимание налоговой связи с наличием у плательщика частного имущества:

земля;

недвижимость;

авто;

доходы от коммерческой деятельности, ценных бумаг.

Отличные прямые и косвенные сборы в том, что граждане и юридические лица уплачивают их вместе с заполнением декларации, ежемесячно или за каждый год. Особенность дополнительного сбора в том, что он включается в конечную цену товаров, услуг. Его плательщиками выступают россияне, ставка НДС (налога на добавочную стоимость) — 20%.

Важно: К прямым налогам не относится акциз. Если проанализировать характер изъятия акциза, то следует сказать, что он относится к косвенным сборам.Изымается в форме надбавки к цене товара и зависит от стоимости, услуг и товаров (добавленной). Акциз похож на налог с продаж. Его отличительным признаком выступает то, что он касается только отдельной продукции. Это табак, спиртное, нефтепродукты.

Все виды прямых налогов

К прямым налогам относится:

1. НДФЛ. Он называется подоходным налогом на прибыль физических лиц. Его ставка равна 13% для резидентов страны. Для нерезидентов она повышается: до 30%.Ставка налогов для бизнеса зависит от выбранной им формы налогообложения.

2. Земельный налог. Сбор взимается с земельных участков, которые находятся во владении налогоплательщика. Ставка налога составляет от 0,3 до 1,5% от кадастровой цены недвижимого имущества. Процесс увеличения размера налога зависит от категории земли. Оплата производится до 1 декабря года, который следует за отчетным.

3. К прямым налогам относят имущественный сбор. Он находится с недвижимого имущества, которое находится у гражданина по правомочию собственности.Его размер связан с кадастровой стоимостью объекта недвижимого имущества.

4. Транспортный налог — это прямой сбор. Его размер зависит от мощности авто, длительности владения им. Принимается во внимание повышающий коэффициент.

организации — на имущество, состоящее на балансе ЮЛ, на игорный бизнес.

Структура бюджета, куда направляется прямой налог

федеральные — водный, на прибыль, НДФЛ, с разработки полезных ископаемых;

региональный — на имущество, транспортный;

местный — земельный, на имущество.

Что из перечисленного прямого налогом? Все выше рассмотренные типы налогов являются прямыми.

Примеры прямых налогов

НДФЛ — это пример налога в действующем налоговом законодательстве (глава 23 НК РФ).

1. Расчет: объем полученной прибыли за вычетом расходов.

2. Плательщики: граждане, которые делятся на 2 группы:

резиденты: сбор уплачивается со всей прибыли, которая получена в РФ или за ее пределами;

нерезиденты: сбор уплачивается с дохода, полученного в России.

3. Облагается сбором: прибыль, которая получена в форме процентов, дивидендов, доходов, связанных с продажей имущества, акций, облигаций, выплат произведений.

НДФЛ рассчитывается по ставке от 9% до 35%.Каждая ставка соответствует виду доходов:

9% — минимальный показатель ставки налога. Устанавливается на% доходов по облигациям, которые были выпущены до 2007 года;

13% — традиционная ставка;

15% — к доходам физических лиц-нерезидентов за в виде дивидендов от российских организаций;

30% — платят нерезиденты за прибыль, полученную в РФ;

35% — ставка в максимальном показателе, она устанавливается в отношении выигрышей (см. налог на выигрыш), проценты по банковским вкладам.

Сумма налога определяется по каждому из полученных доходов посредством умножения налоговой базы на ставку. Период (отчетный, налоговый равен 12 месяцам).

Какой еще налог является прямым? Это налог на доход предприятия — налог на прибыль организаций. Его размер зависит от выручки юридического лица.

Преимущества и недостатки прямых налогов, примеры

Прямые сборы имеют преимущества, а также недостатки.Этот бюджет обеспечивает большой плюс этих налогов в том, что они выступают определенным и стабильным доходом. Расходы государства, связанные с взиманием налогов, небольшие.

Преимущества:

Экономические: возможность установить зависимость между доходами человека и его платежами в бюджет.

Социальные: прямые налоги позволяют распределить налоговые расходы таким образом, чтобы более обеспеченные слои платили в казну больше, чем малоимущие.

Недостатки:

1. Методика ведения бухгалтерского учета и доходности по налогу достаточно сложная. Отсюда организационные недочеты данного налога.

2. Надзорные — необходимый жесткий контроль, связанный с прямым прямым контролем. Он требует совершенствования налогового механизма, а также разработки мер учета, контроля плательщиков.

3. Прямые — связаны с уклонением от уплаты налогов, связанных с финансовым контролем и наличием коммерческой тайны.

Всем ли обязательно ли платить прямые налоги?

Какие налоги можно отнести к прямым? Это те которые взимаются с граждан и юридических лиц напрямую. Полностью уплачивать в казну сбор обязаны все граждане России, за исключением льготных категорий имущественного налога:

пенсионеры;

инвалиды, относящиеся к 1 и 2 группе;

жертвы чернобыльской аварии;

военные запаса с длительностью службы не менее 20 лет;

семей военнослужащих, которые прослужили в ВС не менее 20 лет;

родители, супруги военнослужащих, погибших во время исполнения ВС;

ветераны Афганистана, Чечни;

ветераны ВОВ;

герои СССР, России.

По транспортному налогу льготниками признается несколько иная категория граждан:

семьи многодетного состава;

пенсионеры;

инвалиды;

кавалеры ордена Славы.

Обратите внимание: транспортный сбор можно не платить на законном основании. Например, это касается владельцев, чей авто оборудован для лиц с инвалидностью или ТС, в котором менее 100 ЛС.

Прямой налог относится к сборам, которые платятся самостоятельно с подачей декларации в ИФНС.Срок устанавливает государство.

Ответы на популярные вопросы

1) Имущественный налог или косвенный? Этот вид сбора прямой. Его обязан уплачивать в бюджет гражданина, если ему принадлежит имущество на праве собственности.

2) Налог на имущество прямого или косвенный?

Налог на имущество организаций выплачивают все ЮЛ. Но здесь есть определенная льготная категория:

компании, которые предоставят услуги инвалидам;

религиозного толка;

изготовители фармацевтической продукции;

бюро адвокатов;

компании, сотрудничающие с инновационным центром «Сколково».

3) Прямые налоги обязательно включая налог на имущество и земельный сбор.

Косвенные налоги в налоговой системе России

2018 №2 — перейти к содержанию номера …

Постоянный адрес этой страницы — https://esj.today/55ecvn218.html

Полный текст статьи в формате PDF ( файла объем: 406.1 Кбайт )

Ссылка для цитирования этой статьи:

Зотиков Н.З. Косвенные налоги в налоговой системе России // Вестник Евразийской науки, 2018 №2, https://esj.today/PDF/55ECVN218.pdf (доступ свободный). Загл. с экрана. Яз. рус., англ.

Косвенные налоги в налоговой системе России

Зотиков Николай Зотикович ФГБОУ ВО «Чувашский государственный университет имени И.Н. Ульянова », Чебоксары, Россия Кандидат экономических наук, доцент E-mail: Zotikovcontrol @ yandex.ru РИНЦ: https://elibrary. ru/author_profile.asp?id=518075

Аннотация. Основы, существующей в стране, налоговой системы были заложены на рубеже 90-х гг. ХХ в. Используемая российская налоговая система в целом выполняет свою роль, обеспечивающая в условиях становления государства после распада страны, произошедших глубоких структурных изменений в экономике, в бюджет необходимых финансовых ресурсов, то со временем присущие ей недостатки стали проявляться убедительнее.К ним относится, в первую очередь, необоснованно большая роль косвенного налогообложения, приводящая к усилению фискальной функции налогообложения в ущерб социальной и регулирующей функций.

По способу взимания налоги делятся на прямые и косвенные. При этом прямые налоги непосредственно взимаются с доходов или налогоплательщика (налог на имущество организаций, транспортный налог, земельный налог, водный налог и др.). Они используют в целях налогообложения к прочим расходам, реализацией продукции, формируют себестоимость и цену продукции. Абсолютно косвенные налоги увеличивают сформированную цену продукции (товаров, работ, услуг).

Актуальность темы косвенного налогообложения связана с тем, что российская налоговая система со дня ее создания и на протяжении всего периода существования системой, построенной на преобладании косвенного налогообложения. В российской налоговой системе доля косвенных налогов составляет более 60%. Соотношение между прямыми и косвенными налогами является одним из показателей качества налоговой системы.

Автор проанализировано влияние постоянно измененного налогового законодательства, изменения соотношения между прямым и косвенным налогообложением. В статье на официальных статистических данных за продолжительный период функционирования налоговой системы продемонстрировании повышения роли налогов в формировании доходов федерального и консолидированного бюджета РФ, причем опережающими темпами растет доля акцизов, что связано с постоянным повышением их ставок.

В статье делается вывод о необходимости повышения эффективности налогообложения, только в этом случае налоговая система прямого увеличения эффективности производства.

Ключевые слова: косвенное налогообложение; фискальная функция; налог на добавленную стоимость; акцизы; бюджет; консолидированный бюджет; соотношение между прямыми и косвенными налогами; налоговая нагрузка

Скачать

Контент доступен под лицензией Creative Commons Attribution 4.0 Лицензия.

ISSN 2588-0101 (онлайн)

Уважаемые читатели! Комментарии к статьям принимаются на английском и английском языках. Комментарии проходят премодерацию, появляются на сайте после проверки редактором. Комментарии, не имеющие отношения к тематике статьи, не публикуются.

Страница не найдена

Согласие на личные данные

в соответствии с Федеральным законом № 152-ФЗ «Настоящие данные» от 27.07.2006 года, своей волей и в своем интересе выражаю свое безусловное предоставление на свободно услуг моих данных АНО ДПО «ИНСТИТУТ СОВРЕМЕННОГО ОБРАЗОВАНИЯ» (ОГРН 1143600000290, ИНН 3666999768), зарегистрированное в соответствии с законодательством РФ по адресу: УЛ. КАРЛА МАРКСА, ДОМ 67, 394036 ВОРОНЕЖ ВОРОНЕЖСКАЯ ОБЛАСТЬ, Россия (далее по тексту — Оператор).

Персональные данные — любая информация, относящаяся к определенному или определяемому на основании такого физического лица. Настоящее Согласие выдано мною на обработку следующих данных: — Телефон.

Согласование данных действий с моими персональными данными с использованием таких средств: сбор, систематизация, накопление, хранение, уточнение (обновление, изменение), использование, обезличивание, а также осуществление любых других действий , данные действующим законодательством РФ как неавтоматизированными, так и автоматизированными способами. Современная оператору для обработки моих данных в следующих целях: — мне предоставление услуг / работ; — направление в мой адрес уведомлений, предоставляемых услуг / работ; — подготовка и направление ответов на мои запросы; — направление в мой адрес информации, в том числе рекламной, о мероприятиях / товарах / услугах / работах Оператора.

5 (7.5)

5 (7.5) did:6D4BA8BD9AEEE2118491CB20F4A9005Dxmp.did:6D4BA8BD9AEEE2118491CB20F4A9005Dproof:pdf1

did:6D4BA8BD9AEEE2118491CB20F4A9005Dxmp.did:6D4BA8BD9AEEE2118491CB20F4A9005Dproof:pdf1 iid:24E38C299CEEE2118491CB20F4A9005D2013-07-17T15:50+11:00Adobe InDesign 7.5/;/metadata

iid:24E38C299CEEE2118491CB20F4A9005D2013-07-17T15:50+11:00Adobe InDesign 7.5/;/metadata iid:8C1ED954A3EEE2118491CB20F4A9005D2013-07-17T16:40:04+11:00Adobe InDesign 7.5/;/metadata

iid:8C1ED954A3EEE2118491CB20F4A9005D2013-07-17T16:40:04+11:00Adobe InDesign 7.5/;/metadata iid:6B7BAC524BEFE211A9F2868FF905EF4D2013-07-18T12:42:36+11:00Adobe InDesign 7.5/;/metadata

iid:6B7BAC524BEFE211A9F2868FF905EF4D2013-07-18T12:42:36+11:00Adobe InDesign 7.5/;/metadata iid:D58AAB1760EFE211A9F2868FF905EF4D2013-07-18T15:11:16+11:00Adobe InDesign 7.5/;/metadata

iid:D58AAB1760EFE211A9F2868FF905EF4D2013-07-18T15:11:16+11:00Adobe InDesign 7.5/;/metadata iid:9A46843067EFE211A9F2868FF905EF4D2013-07-18T16:02:04+11:00Adobe InDesign 7.5/;/metadata

iid:9A46843067EFE211A9F2868FF905EF4D2013-07-18T16:02:04+11:00Adobe InDesign 7.5/;/metadata iid:F6D66C676CEFE211A9F2868FF905EF4D2013-07-18T16:39:24+11:00Adobe InDesign 7.5/;/metadata

iid:F6D66C676CEFE211A9F2868FF905EF4D2013-07-18T16:39:24+11:00Adobe InDesign 7.5/;/metadata iid:1E5082ACFDEFE211B5228DB08B95BC012013-07-19T09:59:17+11:00Adobe InDesign 7.5/;/metadata

iid:1E5082ACFDEFE211B5228DB08B95BC012013-07-19T09:59:17+11:00Adobe InDesign 7.5/;/metadata iid:727B089D0BF0E211B5228DB08B95BC012013-07-19T11:39:04+11:00Adobe InDesign 7.5/;/metadata

iid:727B089D0BF0E211B5228DB08B95BC012013-07-19T11:39:04+11:00Adobe InDesign 7.5/;/metadata iid:932C81E70FF0E211B5228DB08B95BC012013-07-19T12:09:47+11:00Adobe InDesign 7.5/;/metadata

iid:932C81E70FF0E211B5228DB08B95BC012013-07-19T12:09:47+11:00Adobe InDesign 7.5/;/metadata iid:B804582112F0E211B5228DB08B95BC012013-07-19T12:25:43+11:00Adobe InDesign 7.5/;/metadata

iid:B804582112F0E211B5228DB08B95BC012013-07-19T12:25:43+11:00Adobe InDesign 7.5/;/metadata iid:7EDB2A5115F0E211B5228DB08B95BC012013-07-19T12:48:32+11:00Adobe InDesign 7.5/;/metadata

iid:7EDB2A5115F0E211B5228DB08B95BC012013-07-19T12:48:32+11:00Adobe InDesign 7.5/;/metadata iid:0C2D1C8F22F0E211B5228DB08B95BC012013-07-19T14:23:19+11:00Adobe InDesign 7.5/;/metadata

iid:0C2D1C8F22F0E211B5228DB08B95BC012013-07-19T14:23:19+11:00Adobe InDesign 7.5/;/metadata iid:43EA4A8524F0E211B5228DB08B95BC012013-07-19T14:37:22+11:00Adobe InDesign 7.5/;/metadata

iid:43EA4A8524F0E211B5228DB08B95BC012013-07-19T14:37:22+11:00Adobe InDesign 7.5/;/metadata iid:2F89E9582BF0E211B5228DB08B95BC012013-07-19T15:26:14+11:00Adobe InDesign 7.5/;/metadata

iid:2F89E9582BF0E211B5228DB08B95BC012013-07-19T15:26:14+11:00Adobe InDesign 7.5/;/metadata iid:1786D51631F0E211B5228DB08B95BC012013-07-19T16:07:20+11:00Adobe InDesign 7.5/;/metadata

iid:1786D51631F0E211B5228DB08B95BC012013-07-19T16:07:20+11:00Adobe InDesign 7.5/;/metadata iid:BB52251780F9E211AB2BBB6A5D47E4C62013-07-31T12:25:31+11:00Adobe InDesign 7.5/;/metadata

iid:BB52251780F9E211AB2BBB6A5D47E4C62013-07-31T12:25:31+11:00Adobe InDesign 7.5/;/metadata iid:8755A51182F9E211AB2BBB6A5D47E4C62013-07-31T12:39:41+11:00Adobe InDesign 7.5/;/metadata

iid:8755A51182F9E211AB2BBB6A5D47E4C62013-07-31T12:39:41+11:00Adobe InDesign 7.5/;/metadata iid:E6CBBE6F82F9E211AB2BBB6A5D47E4C62013-07-31T12:42:19+11:00Adobe InDesign 7.5/;/metadata

iid:E6CBBE6F82F9E211AB2BBB6A5D47E4C62013-07-31T12:42:19+11:00Adobe InDesign 7.5/;/metadata iid:D0C14ACA82F9E211AB2BBB6A5D47E4C62013-07-31T12:44:50+11:00Adobe InDesign 7.5/;/metadata

iid:D0C14ACA82F9E211AB2BBB6A5D47E4C62013-07-31T12:44:50+11:00Adobe InDesign 7.5/;/metadata iid:92AF77FA82F9E211AB2BBB6A5D47E4C62013-07-31T12:46:11+11:00Adobe InDesign 7.5/;/metadata

iid:92AF77FA82F9E211AB2BBB6A5D47E4C62013-07-31T12:46:11+11:00Adobe InDesign 7.5/;/metadata iid:33E1A88E9AF9E211990FB442F7C3DA5E2013-07-31T15:34:58+11:00Adobe InDesign 7.5/;/metadata

iid:33E1A88E9AF9E211990FB442F7C3DA5E2013-07-31T15:34:58+11:00Adobe InDesign 7.5/;/metadata iid:83EF1B7B9BF9E211990FB442F7C3DA5E2013-07-31T15:41:35+11:00Adobe InDesign 7.5/;/metadata

iid:83EF1B7B9BF9E211990FB442F7C3DA5E2013-07-31T15:41:35+11:00Adobe InDesign 7.5/;/metadata iid:4B365CF09BF9E211990FB442F7C3DA5E2013-07-31T15:44:52+11:00Adobe InDesign 7.5/;/metadata

iid:4B365CF09BF9E211990FB442F7C3DA5E2013-07-31T15:44:52+11:00Adobe InDesign 7.5/;/metadata iid:67D6A8389CF9E211990FB442F7C3DA5E2013-07-31T15:46:53+11:00Adobe InDesign 7.5/;/metadata

iid:67D6A8389CF9E211990FB442F7C3DA5E2013-07-31T15:46:53+11:00Adobe InDesign 7.5/;/metadata iid:8FA648C99CF9E211990FB442F7C3DA5E2013-07-31T15:50:56+11:00Adobe InDesign 7.5/;/metadata

iid:8FA648C99CF9E211990FB442F7C3DA5E2013-07-31T15:50:56+11:00Adobe InDesign 7.5/;/metadata iid:9009CC7A9DF9E211990FB442F7C3DA5E2013-07-31T15:56:06+11:00Adobe InDesign 7.5/;/metadata

iid:9009CC7A9DF9E211990FB442F7C3DA5E2013-07-31T15:56:06+11:00Adobe InDesign 7.5/;/metadata iid:94BE925D0F20E3119035EEC99E291E732013-09-18T14:06:51+11:00Adobe InDesign 7.5/;/metadata

iid:94BE925D0F20E3119035EEC99E291E732013-09-18T14:06:51+11:00Adobe InDesign 7.5/;/metadata iid:D59E102F1120E3119035EEC99E291E732013-09-18T14:19:52+11:00Adobe InDesign 7.5/;/metadata

iid:D59E102F1120E3119035EEC99E291E732013-09-18T14:19:52+11:00Adobe InDesign 7.5/;/metadata 0 0.0 419.528 595.276]/Type/Page>>

endobj

81 0 obj

>/Font>/ProcSet[/PDF/Text]>>/TrimBox[0.0 0.0 419.528 595.276]/Type/Page>>

endobj

82 0 obj

>/Font>/ProcSet[/PDF/Text]>>/TrimBox[0.0 0.0 419.528 595.276]/Type/Page>>

endobj

83 0 obj

>/Font>/ProcSet[/PDF/Text]>>/TrimBox[0.0 0.0 419.528 595.276]/Type/Page>>

endobj

84 0 obj

>/Font>/ProcSet[/PDF/Text]>>/TrimBox[0.0 0.0 419.528 595.276]/Type/Page>>

endobj

85 0 obj

>/Font>/ProcSet[/PDF/Text]>>/TrimBox[0.0 0.0 419.528 595.276]/Type/Page>>

endobj

86 0 obj

>/Font>/ProcSet[/PDF/Text]>>/TrimBox[0.0 0.0 419.528 595.276]/Type/Page>>

endobj

87 0 obj

>/Font>/ProcSet[/PDF/Text/ImageC]/XObject>>>/TrimBox[0.0 0.0 419.528 595.276]/Type/Page>>

endobj

101 0 obj

>stream

HW[$5~_?09Ut0eZTAv`Dd9Y=?ߪJ;=Bӕ*_2!Llzg#z7ޘsk0?ѕ_KQ/XipE=|f~ӭيFEF}rC

Gi ̛Sw\8L3?3Qxz2м$iQIxJzp

L28!?l}[kY#~ -C-:|P v~?\»f3TVru.

0 0.0 419.528 595.276]/Type/Page>>

endobj

81 0 obj

>/Font>/ProcSet[/PDF/Text]>>/TrimBox[0.0 0.0 419.528 595.276]/Type/Page>>

endobj

82 0 obj

>/Font>/ProcSet[/PDF/Text]>>/TrimBox[0.0 0.0 419.528 595.276]/Type/Page>>

endobj

83 0 obj

>/Font>/ProcSet[/PDF/Text]>>/TrimBox[0.0 0.0 419.528 595.276]/Type/Page>>

endobj

84 0 obj

>/Font>/ProcSet[/PDF/Text]>>/TrimBox[0.0 0.0 419.528 595.276]/Type/Page>>

endobj

85 0 obj

>/Font>/ProcSet[/PDF/Text]>>/TrimBox[0.0 0.0 419.528 595.276]/Type/Page>>

endobj

86 0 obj

>/Font>/ProcSet[/PDF/Text]>>/TrimBox[0.0 0.0 419.528 595.276]/Type/Page>>

endobj

87 0 obj

>/Font>/ProcSet[/PDF/Text/ImageC]/XObject>>>/TrimBox[0.0 0.0 419.528 595.276]/Type/Page>>

endobj

101 0 obj

>stream

HW[$5~_?09Ut0eZTAv`Dd9Y=?ߪJ;=Bӕ*_2!Llzg#z7ޘsk0?ѕ_KQ/XipE=|f~ӭيFEF}rC

Gi ̛Sw\8L3?3Qxz2м$iQIxJzp

L28!?l}[kY#~ -C-:|P v~?\»f3TVru. r~tUG~PzpC4>G76Aq$c#`],6:zD>»Olpy#gTz盛m_»1ǰnlLjG0(,x$7ʿ;WcRFLe8

64xku\ $-gpMEt@

r~tUG~PzpC4>G76Aq$c#`],6:zD>»Olpy#gTz盛m_»1ǰnlLjG0(,x$7ʿ;WcRFLe8

64xku\ $-gpMEt@

Прямые налоги в РФ отличаются от косвенных соединений.

Прямые налоги в РФ отличаются от косвенных соединений.

Роль прямого сбора в формировании казны состоит в том, что он сразу перечисляется в бюджет, составляя его доходную часть. Прямые налоги изымаются непосредственно из дохода налогоплательщика. Косвенные платятся опосредованно.

Роль прямого сбора в формировании казны состоит в том, что он сразу перечисляется в бюджет, составляя его доходную часть. Прямые налоги изымаются непосредственно из дохода налогоплательщика. Косвенные платятся опосредованно. Гражданин или организация платят их самостоятельно, напрямую. Прямые налоги, которые касаются физических лиц, выплачиваются работодателем за штат. Обязанностью гражданина, юр. лица своевременная уплата налогов. За невыполнение обязательства его ожидают штрафы.

Гражданин или организация платят их самостоятельно, напрямую. Прямые налоги, которые касаются физических лиц, выплачиваются работодателем за штат. Обязанностью гражданина, юр. лица своевременная уплата налогов. За невыполнение обязательства его ожидают штрафы. Акциз похож на налог с продаж. Его отличительным признаком выступает то, что он касается только отдельной продукции. Это табак, спиртное, нефтепродукты.

Акциз похож на налог с продаж. Его отличительным признаком выступает то, что он касается только отдельной продукции. Это табак, спиртное, нефтепродукты.

налог на выигрыш), проценты по банковским вкладам.

налог на выигрыш), проценты по банковским вкладам. Методика ведения бухгалтерского учета и доходности по налогу достаточно сложная. Отсюда организационные недочеты данного налога.

Методика ведения бухгалтерского учета и доходности по налогу достаточно сложная. Отсюда организационные недочеты данного налога.

ru/author_profile.asp?id=518075

ru/author_profile.asp?id=518075 Абсолютно косвенные налоги увеличивают сформированную цену продукции (товаров, работ, услуг).

Абсолютно косвенные налоги увеличивают сформированную цену продукции (товаров, работ, услуг).

Об авторе