Военная ипотека процентная ставка: Военная ипотека по госпрограмме со ставкой 5,85%

Военная ипотека по госпрограмме со ставкой 5,85%

Фамилия

Имя

Отчество

Дата рождения

МоскваСанкт-ПетербургАлтайский край, БарнаулАмурская область, БлаговещенскАрхангельская область, АрхангельскАрхангельская область, МирныйАрхангельская область, ПлесецкАстраханская область, АстраханьБелгородская область, БелгородБелгородская область, Старый ОсколБрянская область, БрянскВладимирская область, ВладимирВладимирская область, Гусь-ХрустальныйВладимирская область, КовровВладимирская область, МуромВолгоградская область, ВолгоградВолгоградская область, ВолжскийВолгоградская область, КамышинВолгоградская область, МихайловкаВологодская область, ВологдаВологодская область, ЧереповецВоронежская область, ВоронежЕврейская автономная область, БиробиджанЗабайкальский край, БорзяЗабайкальский край, ЧитаИвановская область, ИвановоИвановская область, КинешмаИркутская область, АнгарскИркутская область, ИркутскИркутская область, Усть-КутКазахстан, БайконурКалининградская область, КалининградКалужская область, КалугаКемеровская область, КемеровоКемеровская область, Ленинск-КузнецкийКемеровская область, НовокузнецкКировская область, КировКостромская область, КостромаКраснодарский край, АрмавирКраснодарский край, КраснодарКраснодарский край, НовороссийскКраснодарский край, СочиКрасноярский край, ЕнисейскКрасноярский край, ЖелезногорскКрасноярский край, КрасноярскКрасноярский край, МинусинскКурская область, КурскЛенинградская область, КиришиЛипецкая область, ЛипецкМосковская область, БалашихаМосковская область, Власиха (поселок)Московская область, ВоскресенскМосковская область, ДмитровМосковская область, ЖелезнодорожныйМосковская область, ЗеленоградМосковская область, КоломнаМосковская область, КоролевМосковская область, КрасногорскМосковская область, КраснознаменскМосковская область, ЛюберцыМосковская область, Наро-ФоминскМосковская область, ОдинцовоМосковская область, ПодольскМосковская область, РеутовМосковская область, Сергиев ПосадМосковская область, СерпуховМосковская область, СолнечногорскМосковская область, ХимкиМосковская область, ШаховскаяМосковская область, ЩелковоМосковская область, ЭлектростальМурманская область, МурманскНижегородская область, АрзамасНижегородская область, БорНижегородская область, ДзержинскНижегородская область, КстовоНижегородская область, Нижний НовгородНижегородская область, СаровНовгородская область, Великий НовгородНовосибирская область, НовосибирскОмская область, ОмскОренбургская область, БузулукОренбургская область, ОренбургОренбургская область, ОрскОренбургская область, Соль-ИлецкОренбургская область, ЯсныйОрловская область, ОрелПензенская область, ПензаПермский край, ПермьПриморский край, ВладивостокПриморский край, НаходкаПриморский край, УссурийскПсковская область, ПсковРеспублика Адыгея, МайкопРеспублика Башкортостан, СтерлитамакРеспублика Башкортостан, УфаРеспублика Бурятия, Улан-УдэРеспублика Дагестан, МахачкалаРеспублика Кабардино-Балкария, НальчикРеспублика Карачаево-Черкесия, ЧеркесскРеспублика Карелия, ПетрозаводскРеспублика Коми, СыктывкарРеспублика Марий Эл, Йошкар-ОлаРеспублика Саха (Якутия), ЯкутскРеспублика Северная Осетия-Алания, ВладикавказРеспублика Татарстан, АльметьевскРеспублика Татарстан, КазаньРеспублика Татарстан, Набережные ЧелныРеспублика Татарстан, НижнекамскРеспублика Тыва (Тува), КызылРеспублика Удмуртия, ИжевскРеспублика Хакасия, АбаканРеспублика Чечня, ГрозныйРеспублика Чувашия, НовочебоксарскРеспублика Чувашия, ЧебоксарыРостовская область, БатайскРостовская область, ГуковоРостовская область, Каменск-ШахтинскийРостовская область, НовочеркасскРостовская область, Ростов-на-ДонуРостовская область, ТаганрогРостовская область, ШахтыРязанская область, КасимовРязанская область, РязаньСамарская область, НовокуйбышевскСамарская область, СамараСамарская область, СызраньСамарская область, ТольяттиСаратовская область, СаратовСаратовская область, ЭнгельсСвердловская область, ЕкатеринбургСвердловская область, Каменск-УральскийСвердловская область, Нижний ТагилСмоленская область, СмоленскСтавропольский край, ПятигорскСтавропольский край, СтавропольТамбовская область, ТамбовТверская область, ТверьТомская область, СеверскТомская область, ТомскТульская область, НовомосковскТульская область, ТулаТюменская область, ТюменьУльяновская область, ДимитровградУльяновская область, УльяновскХабаровский край, Комсомольск-на-АмуреХабаровский край, ХабаровскХанты-Мансийский автономный округ, НижневартовскХанты-Мансийский автономный округ, СургутЧелябинская область, ЗлатоустЧелябинская область, КарталыЧелябинская область, КопейскЧелябинская область, КоркиноЧелябинская область, КыштымЧелябинская область, МагнитогорскЧелябинская область, МиассЧелябинская область, ЧелябинскЧелябинская область, ЮжноуральскЯмало-Ненецкий автономный округ, Новый УренгойЯмало-Ненецкий автономный округ, Тарко-СалеЯрославская область, РыбинскЯрославская область, Ярославль Регион, город

Мобильный телефон +7

Номер заявки

Обзор банков по военной ипотеке в Москве и Московской области

Программы кредитования военнослужащих по военной ипотеке

Программы рефинансирования по военной ипотеке

Военная ипотека: анализ банков Москвы и Московской области

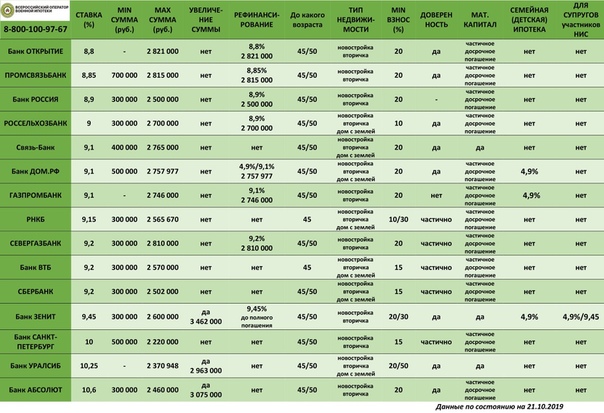

Военная ипотека является уникальным банковским продуктом, который инициировался государством – соответствующие кредиты имеют право выдавать далеко не все банки. Право выдавать военную ипотеку есть только у банков-партнеров НИС:

Право выдавать военную ипотеку есть только у банков-партнеров НИС:

- Сбербанк,

- Газпромбанк,

- банк ВТБ24,

- Россельхозбанк,

- Банк Россия,

- банк Зенит,

- АИЖК,

- РНКБ,

- банк Открытие.

Ежегодно количество банков-партнеров НИС растет. Известно, что в нынешнем году еще одним партнером военной ипотеки планирует стать и Абсолют-Банк.

Особенности банков-партнеров НИС в Московской области

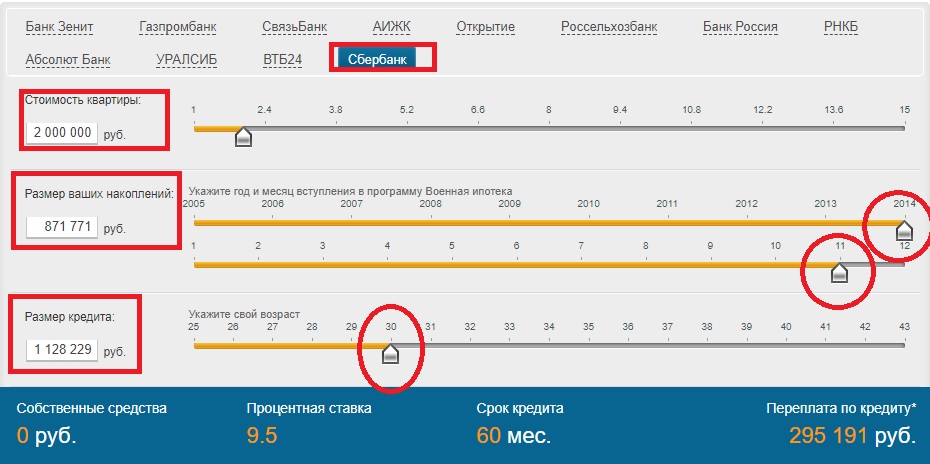

Статистика показывает, что военные ипотечники Московской области часто обращаются в Сбербанк. Именно он пользуется наибольшим доверием у населения. И порой для многих именно этот фактор, а не ставка по ипотеке – является решающим. Доказывает большой интерес военнослужащих к военной ипотеке Сбербанка анализ ипотечного портфеля за прошлый год, в общем разрезе которого большой процент займов – это жилищные кредиты по военной ипотеке.

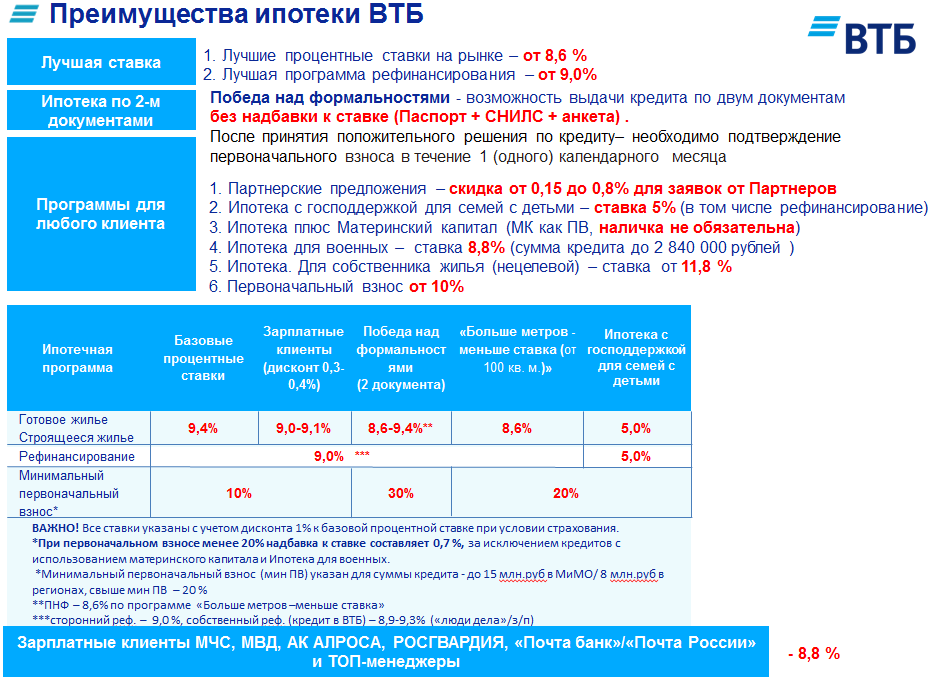

Большое количество выданных жилищных кредитов по военной ипотеке зафиксировано и в банке ВТБ24. Сеть филиалов банка ВТБ24 в Московской области развита хорошо. Благодаря действию господдержки ипотеки, военной ипотеки, обычных ипотечных кредитов и кредитов наличными, банк за последний год зафиксировал прирост портфеля на 17 %.

По прогнозам независимых экспертов, спрос на военную ипотеку, будет и дальше – так как банк и продолжает активно работать с данным банковским продуктом. Зампред ВТБ24, Анатолий Печатников в одном из своих интервью сказал, что банк планирует выдавать еще большее количество кредитов по военной ипотеке в ближайшем будущем. Никаких рисков, связанных с недоиндексацией 2015 года и отменой индексации взносов в 2016 году запмред банка не видит. Это связано, как объяснил представитель банковской структуры, с грамотной политикой банка, которая ориентирована не на капитализацию процентов, а на индексацию взносов.

Военные ипотечники Московской области также часто обращаются за оформлением жилищного кредита в Россельхозбанк, который был основан в 2000 году. Данный кредитор интересен военнослужащим потому, что он не только работает с военной ипотекой, но и разработал для нее специальную ипотечную программу. Кроме того, данный банк входит в список банков, в которых ЦБ РФ в 2014 году разрешил размещать накопления военнослужащих в инвестиционных целях.

Кроме описанных выше банков-партнеров НИС, оформить военную ипотеку в Московской области участники НИС смогут в Газпромбанке, банке Открытие, банке Зенит и Связь-банке. Филиалы этих банков участники НИС смогут найти в крупных подмосковных городах. Крайне важно не ошибиться с выбором банка, где будет оформляться военная ипотека.

Как выбрать в Подмосковье банк для оформления в нем военной ипотеки

Многие участники НИС смотрят при подборе банка — в первую очередь на максимальный размер допустимой к выдаче суммы по военной ипотеке. Практика показывает, что делать ставку на этот параметр – не следует. Ведь чем выше сумма – тем дольше ее придется отдавать. Поэтому основное внимание следует уделить именно процентной ставке по кредиту – чем меньше ставка по кредиту, тем меньшей будет переплата, соответственно, долг будет погашен перед банком быстрее.

Третий аспект – срок кредитования. Иногда банки в договоре пишут, к примеру, срок погашения 140 месяцев, а по факту кредит расписан на 139 месяцев по календарю. Такой график сыграет в пользу заемщика, ведь если у участника НИС появится долг – он будет располагать временем, чтобы погасить задолженность.

Список документов – тоже важный момент: чем меньше документов – тем быстрее их сможет собрать и предоставить банку участник НИС.

Обсуждая тему оформления военной ипотеки, участникам НИС, которые желают воспользоваться программой военной ипотеки без привлечения кредитных средств – интересным для прочтения может стать материал «Военная ипотека без привлечения кредитных средств».

Изучая многочисленные программы банков, у военного могут возникнуть трудности с выбором кредитора. Помочь в этом сможет «Военный Переезд», куда можно обратиться за дистанционным одобрением кредита.

Ипотека «Военная ипотека на новостройки с господдержкой» от Банка Россия

8,19 %

ставка

до 4 000 000 ₽

8,19 %

ставка

до 4 000 000 ₽

8,4 %

ставка

до 3 463 506 ₽

7,25 %

ставка

до 3 466 000 ₽

7,25 %

ставка

до 3 466 000 ₽

7,8 %

ставка

до 3 150 000 ₽

7,8 %

ставка

от 1 ₽

7,5 %

ставка

до 3 300 000 ₽

7,5 — 7,9 %

ставка

до 3 370 000 ₽

8,95 %

ставка

до 2 996 000 ₽

6,9 %

ставка

до 3 565 000 ₽

9 %

ставка

от 500 000 ₽

8,19 %

ставка

до 4 000 000 ₽

7,5 %

ставка

до 3 510 000 ₽

8 %

ставка

до 3 277 000 ₽

5,9 — 8,4 %

ставка

до 3 432 772 ₽

8,4 %

ставка

до 3 494 673 ₽

6,75 %

ставка

до 3 615 000 ₽

6,75 %

ставка

до 3 570 000 ₽

6,2 — 8,4 %

ставка

до 3 310 326 ₽

6,8 %

ставка

до 3 590 000 ₽

7,8 %

ставка

от 1 ₽

4,9 %

ставка

до 4 600 000 ₽

7,4 %

ставка

до 3 310 326 ₽

РФ

РФ4,9 %

ставка

до 4 393 690 ₽

7,5 %

ставка

до 3 000 000 ₽

4,9 %

ставка

до 4 306 137 ₽

4,9 %

ставка

до 4 031 593 ₽

7,5 %

ставка

от 300 000 ₽

4,9 %

ставка

до 4 600 000 ₽

8,4 %

ставка

до 3 494 673 ₽

7,5 %

ставка

до 3 252 293 ₽

8,4 %

ставка

до 3 310 326 ₽

РФБанк Форштадт

РФБанк Форштадт6,2 — 8,4 %

ставка

до 3 310 326 ₽

7,3 %

ставка

до 3 310 326 ₽

6,2 — 8,4 %

ставка

до 3 310 326 ₽

4,9 %

ставка

до 4 306 137 ₽

6,2 — 8,4 %

ставка

до 3 310 326 ₽

7,3 %

ставка

до 3 310 326 ₽

4,9 %

ставка

до 4 031 593 ₽

8,4 %

ставка

до 3 463 506 ₽

8,4 %

ставка

до 3 463 506 ₽

5,85 %

ставка

до 3 000 000 ₽

РФАлмазэргиэнбанк

РФАлмазэргиэнбанк5,9 — 8,4 %

ставка

до 3 310 326 ₽

4,85 %

ставка

до 4 620 000 ₽

6,25 %

ставка

до 3 000 000 ₽

4,9 %

ставка

до 4 306 137 ₽

6,2 — 8,4 %

ставка

до 3 310 326 ₽

8,4 %

ставка

до 3 463 506 ₽

4,9 %

ставка

до 4 393 690 ₽

4,9 %

ставка

до 4 306 137 ₽

4,9 %

ставка

до 4 393 690 ₽

РФПриморье

РФПриморье6,2 — 8,4 %

ставка

до 3 121 230 ₽

4,9 %

ставка

до 4 393 690 ₽

от 4,9 %

ставка

до 4 031 593 ₽

8,4 %

ставка

до 3 463 506 ₽

4,9 %

ставка

до 4 393 690 ₽

4,9 %

ставка

до 4 393 690 ₽

6,2 %

ставка

до 3 000 000 ₽

4,9 %

ставка

до 4 393 690 ₽

6,2 — 8,4 %

ставка

до 3 310 326 ₽

4,6 %

ставка

до 4 400 000 ₽

«Военная ипотека»

В соответствии с требованиями Федерального закона от 27. 07.2006г. № 152-ФЗ «О персональных данных» даю согласие «КРАЕВОМУ КОММЕРЧЕСКОМУ СИБИРСКОМУ СОЦИАЛЬНОМУ БАНКУ» ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ, местонахождение: Российская Федерация, Алтайский край, 656049, г. Барнаул, пр-кт Ленина, 61 (далее – Банк), на обработку моих персональных данных (далее – Согласие) и подтверждаю, что действую своей волей и в своем интересе. Согласие дается на обработку всех моих персональных данных, указанных в заявке, любыми способами, в том числе третьими лицами, в том числе воспроизведение, электронное копирование, обезличивание, блокирование, уничтожение, а также вышеуказанную обработку иных моих персональных данных, полученных в результате их обработки.

07.2006г. № 152-ФЗ «О персональных данных» даю согласие «КРАЕВОМУ КОММЕРЧЕСКОМУ СИБИРСКОМУ СОЦИАЛЬНОМУ БАНКУ» ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ, местонахождение: Российская Федерация, Алтайский край, 656049, г. Барнаул, пр-кт Ленина, 61 (далее – Банк), на обработку моих персональных данных (далее – Согласие) и подтверждаю, что действую своей волей и в своем интересе. Согласие дается на обработку всех моих персональных данных, указанных в заявке, любыми способами, в том числе третьими лицами, в том числе воспроизведение, электронное копирование, обезличивание, блокирование, уничтожение, а также вышеуказанную обработку иных моих персональных данных, полученных в результате их обработки.

Согласие дается мною для целей заключения с Банком любых сделок, соглашений, договоров и дальнейшего их исполнения, а также исполнения иных обязательств, сторонами которых могут являться или являются стороны настоящего Согласия; для принятия решений или совершения иных действий, порождающих юридические последствия в отношении меня или других лиц или иным образом затрагивающих мои права и законные интересы, а также для предоставления мне информации об оказываемых Банком услугах. Согласие действует до его отзыва мною путем направления в Банк заявления в простой письменной форме. В случае отзыва Согласия на обработку персональных данных прекращение обработки персональных данных происходит только после полного исполнения сторонами настоящего Согласия обязательств, вытекающих из договорных отношений, а уничтожение персональных данных производится не ранее истечения срока хранения, установленного для конкретного вида документов, если персональные данные содержатся в указанных документах.

Согласие действует до его отзыва мною путем направления в Банк заявления в простой письменной форме. В случае отзыва Согласия на обработку персональных данных прекращение обработки персональных данных происходит только после полного исполнения сторонами настоящего Согласия обязательств, вытекающих из договорных отношений, а уничтожение персональных данных производится не ранее истечения срока хранения, установленного для конкретного вида документов, если персональные данные содержатся в указанных документах.

Я даю согласие на предоставление Банком всей имеющейся обо мне информацию в объеме, в порядке и на условиях, определенных Федеральным законом «О кредитных историях» № 218-ФЗ от 30 декабря 2004 года, во все бюро кредитных историй, включенные в государственный реестр бюро кредитных историй, а также на получение кредитного отчета из вышеозначенных бюро для заключения Договора и в течение срока действия Договора.

Я даю согласие на получение мной рекламы, рассылки, в том числе по сети подвижной радиотелефонной связи, от Банка, его контрагентов и аффилированных лиц.

Военная ипотека

ВОЕННАЯ ИПОТЕКА (СТАНДАРТ)

Приобретение готового или строящегося жилья, а также рефинансирование действующего ипотечного кредита участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих.

Участники программы:

-

Военнослужащие – участники накопительно-ипотечной системы жилищного обеспечения военнослужащих (далее – участники НИС)

-

Свидетельство участника Накопительно-Ипотечной Системы оформляется через 3 года участия в НИС. Участник получает свидетельство и приходит с ним в банк.

Ставка на весь срок

от 8,2% — ставка указана с учетом скидки для зарплатных клиентов АО «Банк ДОМ.РФ»

Первоначальный взнос:

от 15%Сумма кредита:

до 3,49 млн. ₽ Ипотека по льготной ставке на приобретение квартиры в новостройке. Оформить ипотеку на льготных условиях можно до 1 июля 2021. Низкая ставка 5,7% будет действовать в течение всего срока кредита.

Низкая ставка 5,7% будет действовать в течение всего срока кредита.Ставка на весь срок

от 6,0% — ставка указана с учетом скидки для зарплатных клиентов АО «Банк ДОМ.РФ»

Первоначальный взнос:

от 15%Сумма кредита:

до 3,98 млн ₽СЕМЕЙНАЯ ИПОТЕКА ДЛЯ ВОЕННОСЛУЖАЩИХ

Приобретение готового или строящегося жилья, а также рефинансирование действующего ипотечного кредита участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих.

Участники программы:

Военнослужащие – участники накопительно-ипотечной системы жилищного обеспечения военнослужащих (участники НИС) :

- У которых в период с 01.01.2018 по 31.12.2022 (включительно) родился первый и/или последующий ребенок (последующие дети), являющийся (-щиеся) гражданином (-нами) Российской Федерации

- У которых до 31.12.22 (включительно) родился ребенок, являющийся гражданином Российской Федерации, которому установлена категория «ребенок-инвалид» или категория «ребенок-инвалид» установлена после 31.

12.2022

12.2022

Ставка на весь срок

от 4,7% годовых — ставка указана с учетом скидки для зарплатных клиентов АО «Банк ДОМ.РФ»

Первоначальный взнос:

от 15%Сумма кредита:

до 4,39 млн. ₽| ООО Юпитер | Рязанская область | г. Рязань, ул. Чапаева, дом 59 |

|

ООО Восток |

Рязанская

область

|

г. Рязань,

ул. Тимуровцев, дом 5а (секция 3, секция 4)

|

|

ООО Восток |

Рязанская

область

|

г. Рязань,

ул. Тимуровцев, дом 5а (секция 1, секция 2)

|

|

ООО Стройпродукт |

Рязанская

область

|

г. Рязань, ул. Фирсова, дом 26 |

|

ООО Восток |

Рязанская

область

|

г. Рязань, ул. Чкалова, дом 18 Рязань, ул. Чкалова, дом 18 |

| ООО Триколор | Рязанская область | г. Рязань, Касимовское шоссе, дом 71 (секция 2, секция 3) |

| ООО Триколор | Рязанская область | г. Рязань, Касимовское шоссе, дом 71 (секция 1) |

| ООО Атом | Рязанская область | г. Рязань, ул. Зубковой, дом 27 корпус 4 (В/Г) |

| ООО Звезда | Рязанская область | г. Рязань, ул. Шевченко, дом 82 корпус 1 |

| ООО Сокол | Рязанская область | г. Рязань, Мервинская ул., дом 35 |

| ООО Восток | Рязанская область | г. Рязань, район Канищево, микрорайон-9, Семчинская улица, дом 4 корпус 3 |

| ООО Глобус | Рязанская область | г. Рязань, район Песочня, микрорайон-7, дом 5 Рязань, район Песочня, микрорайон-7, дом 5

|

| ООО Трио | Рязанская область | г. Рязань, улица Зубковой, дом 18б |

| ООО Эверест | Рязанская область | г. Рязань, район Песочня, микрорайон-7, дом 7 |

| ООО Рязаньстрой 4 | Рязанская область | г. Рязань, ул. Новоселов, дом 45а |

| ООО Деловой союз | Рязанская область | г. Рязань, Кальная улица, дом 79 |

| ООО Сатурн | Рязанская область | г. Рязань, улица Чапаева, дом 61 |

| ООО ГЛОБУС | Рязанская область | Рязанский район, село Дядьково, дом 5 |

| ООО МАТЕРИК | Рязанская область | г. Рязань, улица Олимпийский городок, дом 4 |

| ООО КОМЕТА | Рязанская область | г. Рязань, улица Зубковой, дом 27, корпус 5 Рязань, улица Зубковой, дом 27, корпус 5 |

| ООО ВЕГА | Рязанская область | г. Рязань, улица Дзержинского, дом 19 |

| ООО ВОСТОК | Рязанская область | г. Рязань, Интернациональная улица, дом 19а |

| ООО ЛИРА | Рязанская область | г. Рязань, Полевая улица, дом 73 |

Покупка частного загородного дома по военной ипотеке

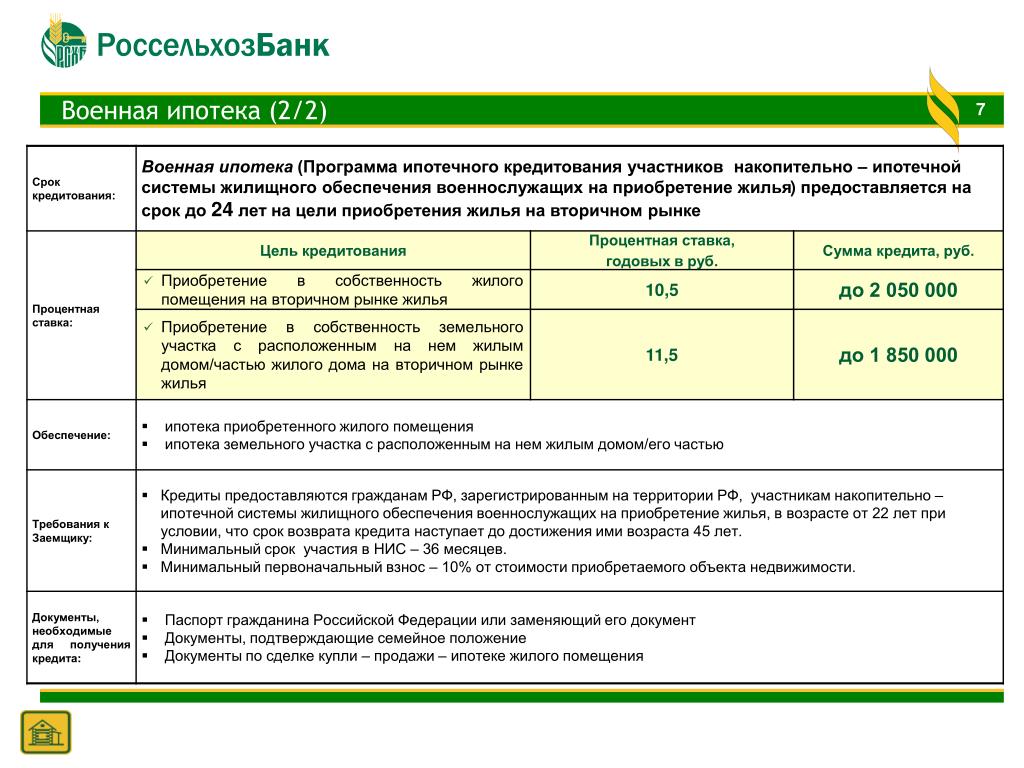

С 2005 года действует новая государственная система предоставления жилья для военных-контрактников. До принятия этих законов строительство квартир для таких граждан велось за счет Министерства Обороны. Решать данный вопрос предлагалось через накопительно-ипотечную систему (НИС). Эта программа получила название военной ипотеки.

Военная ипотека: причины популярности

Несмотря на бюрократические проволочки и сложности с оформлением многочисленных документов, с каждым годом все больше семей и лиц, служащих в вооруженных силах, становятся участниками военной ипотеки.

Чем выгодна такая финансовая помощь от государства в решении квартирного вопроса?

1) Возможность выбора – военнослужащему уже не обязательно вселяться именно в ту квартиру, которую выделяет ему Минобороны. Теперь, приобретая жилье по программе военной ипотеки, контрактник может выбрать квартиру с учетом различных критериев: новостройка или вторичный рынок жилья, тот или иной район города, коттедж или квартира.

2) Оперативность – до введения военной ипотеки военнослужащим приходилось годами ждать своей очереди на получение жилья от Министерства Обороны. Разумеется, все это время им приходилось постоянно снимать квартиру или проживать в общежитиях. Такие жилищные условия далеки от идеальных, поэтому многие военные уже оценили быстроту покупки квартиры или дома под военную ипотеку. Воспользоваться этой программой можно уже после трех лет с момента подписания контракта на военную службу.

3) Гибкие условия – каждый участник программы имеет право в процессе пользования добавлять на свой личный счет собственные финансовые средства, благодаря чему можно купить более дорогостоящее жилье (например, выбрав престижный район города или квартиру большей площади).

Кроме того, банки не будут начислять никакой дополнительной комиссии за услуги по кредитованию, поэтому всем покупателям жилья будет доступна пониженная процентная ставка.

Приятное дополнение для групп военнослужащих, покупающих квартиры в одном доме: им оказываются дополнительные услуги по подбору жилья и выполнению отделочных работ на особых льготных условиях.

4) Надежность – весь оборот денежных средств контролируется государством, что практически полностью исключает вероятность мошенничества. К тому же исключаются возможности вмешательства военного руководства в процесс решения квартирного вопроса подчиненными.

За годы действия программы заметно сократились очереди на получение недвижимости, а также заметно сократилось число случаев коррупции при совершении сделок.

5) Универсальность – принять участие в программе могут все офицеры, прапорщики и сержанты, а также рядовые контрактники (если они подписали договоры на покупку жилья после 2005 года).

Как купить дом с участком по НИС

С 2013 года военнослужащие могут не использовать получаемую от государства ссуду не только в качестве ипотечного взноса на покупку квартиры, но и приобрести на нее в собственность частный дом с земельным участком.

Такое расширение возможностей выбора сразу же вызвало рост спроса на пригородные территории в непосредственной близости от районных и областных центров, а также земли в так называемых «курортных» регионах. Военнослужащие все чаще выбирают этот вариант, поскольку многие мечтают о настоящем собственном доме, небольшом участке с садом и личным хозяйством.

На данный момент, однако, НИС не предусматривает покупку земли под строительство жилой недвижимости, но эксперты прогнозируют, а военнослужащие надеются, что развитие программы на этом не закончится и можно ожидать дальнейших изменений в желаемом для заемщиков направлении.

Государство, выступая в качестве кредитора, требует от военнослужащего, желающего купить дом с участком с помощью данной ссуды, выполнить определенную последовательность действий:

1. Получить свидетельство участника НИС – военнослужащий подает соответствующий рапорт при подписании контракта, а затем, по истечении трех лет, соответствующее свидетельство выдается ему на руки.

Получить свидетельство участника НИС – военнослужащий подает соответствующий рапорт при подписании контракта, а затем, по истечении трех лет, соответствующее свидетельство выдается ему на руки.

2. Выбрать дом с участком, который он хочет купить – с учетом фиксированного размера ссуды, предполагаемые к покупке дома под военную ипотеку будут идентичны по цене и различаться лишь местоположением и габаритами участка и построек. При этом военнослужащий имеет право вложить в данную сделку дополнительные средства из собственного бюджета.

3. Выбрать банк, участвующий в программе военной ипотеки – в последние годы в нее включаются все новые финансовые организации, поскольку аналитики оценивают такие сделки как высоконадежные.

Кроме того, специалисты банка будут проводить собственную оценку объекта НИС и его рентабельности. Это станет для военнослужащего дополнительной гарантией законности сделки и ее соответствия требованиям госпрограммы.

4. Заключить договор на кредитование – специалисты «Корпорации ВИТ» рекомендуют особенно внимательно читать те пункты, которые касаются ответственности сторон и вопросов страхования приобретаемого жилья. Иногда банк-кредитор может потребовать дополнительно застраховать жизнь военнослужащего-участника НИС. Это вполне объяснимо, ведь финансовая организация стремится максимально снизить риски, связанные с вложением своих средств.

5. Получить долгожданное свидетельство собственности на дом под военную ипотеку – наконец, после получения всех формальностей, у вас на руках оказывается документ, подтверждающий, что дом и участок – ваши. Поздравляем! А государство в последующие годы (обычно этот срок составляет около 20 лет) будет постепенно гасить выданный банком кредит.

Если военнослужащий выходит в отставку по собственному желанию до истечения срока погашения кредита, остаток долга за участок и дом он будет возмещать самостоятельно на вполне приемлемых условиях.

Вирджиния Ставки по займам сегодня — Текущие процентные ставки по ипотеке в Вирджинии

Ставки займа VA и расчеты годовых действительны по состоянию на , 19 сентября, 13:02 CST .

Ставки по ипотеке обновляются как минимум ежедневно. Не все типы ссуд доступны в каждом штате.

Доступность всех ставок будет зависеть от кредитного рейтинга человека и деталей кредитной операции. Те, кто впервые покупает жилье, не могут претендовать на получение гигантского продукта. Указанные здесь процентные ставки могут быть изменены в любое время и не могут быть гарантированы, пока их не зафиксирует ваш кредитный специалист.

Все ставки предполагают одноквартирное основное место жительства, исключая промышленные дома, кредитный рейтинг 720, с

применимые сборы и сборы (в том числе плата за финансирование VA) включены, 181 день соответствующего критериям активного

регулярная (нерезервированная) военная служба без инвалидности, связанной со службой, или предыдущего использования ссуды VA.

Ставки по кредитам и расчеты годовых также предполагают определенные факты в зависимости от типа описываемого кредита.

Предположения по займу на покупку с фиксированной ставкой:

Текущие рекламируемые тарифы: 2.250% (2,710% годовых) в течение 45-дневного периода блокировки для 15-летней фиксированной ссуды VA, и 2,500% (2,795% годовых) с 0,625 дисконтными пунктами на 45-дневный период блокировки для 30-летнего фиксированного кредита VA. Эти кредитные ставки предполагают отсутствие первоначального взноса и сумму кредита в размере 250 000 долларов США.

Оптимизация (IRRRL) Предположения по займу:

Текущие рекламируемые тарифы: 2,250% (2,495% годовых) с 0,250 дисконтными пунктами на 60-дневный период блокировки для 15-летнего оптимизационного курса (IRRRL), и

2. 750% (2,913% годовых) с 0,625 дисконтными пунктами на 60-дневный период блокировки для 30-летнего оптимизационного курса (IRRRL). Эти ставки рефинансирования предполагают, что недвижимость будет занята владельцем.

750% (2,913% годовых) с 0,625 дисконтными пунктами на 60-дневный период блокировки для 30-летнего оптимизационного курса (IRRRL). Эти ставки рефинансирования предполагают, что недвижимость будет занята владельцем.

Предположения по ссуде с выплатой наличных:

Текущие рекламируемые тарифы: 2,250% (2,744% годовых) с 0,250 дисконтными пунктами на 60-дневный период блокировки для 15-летнего рефинансирования VA Cash-Out, и 2,750% (3,049% годовых) с 0,625 дисконтными пунктами на 60-дневный период блокировки для 30-летнего рефинансирования VA Cash Out.Эти ставки рефинансирования предполагают отношение суммы кредита к стоимости ниже 90%.

Предположения по крупной ссуде:

Текущие рекламируемые тарифы:

2,500% (2,804% годовых) со скидкой 0,750 пункта на 45-дневный период блокировки для 30-летнего фиксированного VA Jumbo, 2,750% (2,922% годовых) с 0,750 дисконтными пунктами на 60-дневный период блокировки для 30-летнего оптимизированного (IRRRL) Jumbo, и 2,750% (3,059% годовых) и 0. 750 дисконтных баллов на 60-дневный период блокировки для 30-летнего VA Cash-Out Jumbo.

Эти кредитные ставки также предполагают, что сумма кредита превышает текущие соответствующие лимиты по кредитам.

Хотя соответствующий лимит кредита варьируется в зависимости от того, где вы живете, для большей части Соединенных Штатов в 2021 году это

означает, что ваша ссуда должна быть больше 548 250 долларов, чтобы считаться крупной. Ссуды на Аляске, Калифорнии и Гавайях имеют особые

соображения относительно того, что квалифицируется как jumbo и может быть оценено отдельно.

750 дисконтных баллов на 60-дневный период блокировки для 30-летнего VA Cash-Out Jumbo.

Эти кредитные ставки также предполагают, что сумма кредита превышает текущие соответствующие лимиты по кредитам.

Хотя соответствующий лимит кредита варьируется в зависимости от того, где вы живете, для большей части Соединенных Штатов в 2021 году это

означает, что ваша ссуда должна быть больше 548 250 долларов, чтобы считаться крупной. Ссуды на Аляске, Калифорнии и Гавайях имеют особые

соображения относительно того, что квалифицируется как jumbo и может быть оценено отдельно.

Начните свое предложение по кредиту VA онлайн → или позвоните по телефону 1-800-884-5560

Сравнить текущие ставки займов VA сегодня

Текущие ставки по кредитам VA

В таблице ниже собраны данные всеобъемлющего национального обзора ипотечных кредиторов, чтобы помочь вам узнать, какие ставки по кредитам VA являются наиболее конкурентоспособными. Эта таблица процентных ставок обновляется ежедневно, чтобы предоставить вам самые актуальные ставки при выборе ипотечного жилищного кредита VA.

Цены по состоянию на воскресенье, 19 сентября 2021 г., 6:30

.Top 5 Bankrate VA кредиторов

Методология

Bankrate помогает тысячам заемщиков каждый день находить ипотечных и рефинансировать кредиторов. Чтобы определить ведущих ипотечных кредиторов, мы проанализировали собственные данные более чем 150 кредиторов, чтобы определить, какие на нашей платформе получили наибольшее количество запросов в течение трех месяцев. Затем мы присвоили превосходную степень на основе таких факторов, как сборы, предлагаемые продукты, удобство и другие критерии.Эти ведущие кредиторы регулярно обновляются.

- First Mortgage Direct — Лучший кредитор без комиссии

- Cardinal Financial Company — Лучшее для заемщиков с низким кредитным рейтингом

- LowRates.

com — Лучший результат

- McGlone Mortgage Group — Лучшее для новичков

- First Midwest Bank — Лучший банковский кредитор

First Mortgage Direct — Лучший кредитор без комиссии

First Mortgage Direct — это онлайн-подразделение First Mortgage Solutions, базирующееся в Канзас-Сити, штат Миссури, и работающее в 19 штатах.

Strengths : First Mortgage Direct не взимает комиссию за оформление или какие-либо другие скрытые расходы и принимает кредитные баллы от 580 для кредитов VA. Кредитор обычно закрывает ссуды в течение 30 дней (но для рефинансирования требуется 60 дней).

Слабые стороны : First Mortgage Direct доступен только в 19 штатах (Калифорния, Колорадо, Коннектикут, Флорида, Джорджия, Иллинойс, Канзас, Миссури, Нью-Джерси, Северная Каролина, Орегон, Пенсильвания, Южная Каролина, Теннесси, Техас, Вирджиния). и Вашингтон), так что это вариант не для всех.

Прочитать обзор Bankrate’s First Mortgage Direct

Cardinal Financial Company — Лучшее для заемщиков с низким кредитным рейтингом

Cardinal Financial Company, которая также ведет бизнес как Sebonic Financial, имеет лицензию в США, предлагая как личные, так и онлайн-услуги.

Сильные стороны : Заемщики с кредитным рейтингом от 550 могут иметь право на получение ссуды VA через Cardinal Financial и могут закрыть в среднем через 30 дней. Кроме того, система Octane кредитора направляет заемщиков в процессе финансирования с помощью настраиваемого списка дел и обновлений статуса кредита.

Слабые стороны : Веб-сайт Cardinal Financial не предлагает информацию о процентных ставках для VA или других типов ссуд.

Прочтите обзор ипотечных кредитов Bankrate’s Cardinal Financial Company

LowRates.com — лучший в целом

LowRates.com, которым управляет Sun West Mortgage Company, является онлайн-кредитором, доступным почти в каждом штате, Вашингтоне, округ Колумбия, Пуэрто-Рико и Виргинские острова США.

Сильные стороны : LowRates.com предлагает широкий спектр вариантов ссуд как для покупок, так и для рефинансирования.Примечательно, что кредитор предлагает ссуды VA заемщикам с кредитным рейтингом от 500.

Слабые стороны : Кредитор не имеет лицензии в Джорджии или Массачусетсе.

Прочитать обзор ипотечных кредитов Bankrate от LowRates.com

McGlone Mortgage Group — Лучшая для начинающих покупателей

McGlone Mortgage Group, управляемая Homestead Funding Corp., предлагает полный набор ипотечных продуктов и работает уже более две декады. Кредитор доступен в 45 штатах и Вашингтоне, округ Колумбия.C.

Сильные стороны : McGlone Mortgage Group имеет рейтинг A + от Better Business Bureau, и кредитор работает с некоторыми государственными программами, ориентированными на новых покупателей жилья, а также предлагает новичкам доступ к крупным займам. Если вы ищете ссуду VA или другой вид ипотеки, вы можете использовать его мобильное приложение, чтобы рассчитывать платежи, сканировать документы и поддерживать регулярную связь со своим кредитным специалистом.

Слабые стороны : Кредитор не имеет общенациональной лицензии (недоступно на Аляске, Арканзасе, Гавайях, Миссури или Неваде).

Прочтите обзоры McGlone Mortgage Group Bankrate

First Midwest Bank — лучший банковский кредитор

First Midwest Bank со штаб-квартирой в Иллинойсе и более чем 100 филиалами берет свое начало в 1940-х годах. Банк предлагает широкий спектр банковских, кредитных продуктов и продуктов для управления капиталом, в том числе ссуды VA.

Strengths : First Midwest Bank отказывается от комиссии за ссуды VA, и если вы впервые покупаете жилье, вы можете иметь право на программу помощи при первоначальном взносе в размере от 3000 до 6000 долларов.Если вы являетесь клиентом банка, вы также можете получить скидку при закрытии сделки.

Слабые стороны : заключительные скидки доступны только в том случае, если у вас есть текущий счет Easy, Midwest или Diamond, и если вы предпочитаете личный опыт, отделения банка находятся всего в нескольких штатах. Вам также нужно будет связаться с банком, чтобы узнать процентную ставку; эта информация не отображается в Интернете.

Обзор ипотеки First Midwest Bank

Что такое кредит VA?

Жилищные ссуды VA — это ипотечные кредиты, частично обеспеченные U.С. Департамент по делам ветеранов, или В.А. Они доступны для нынешних или бывших военнослужащих и могут быть отличным вариантом для заемщиков, которые соответствуют требованиям. Ссуды VA не требуют первоначального взноса или ипотечного страхования. Это делает их особенно конкурентоспособными по сравнению с другими кредитами, которые допускают низкие первоначальные платежи, потому что они обычно требуют ипотечного страхования, если покупатель вкладывает менее 20 процентов. Страхование ипотеки может добавлять сотни долларов к вашему счету по ипотеке каждый месяц.

«Программа ссуд VA — одна из лучших, доступных для подходящих покупателей жилья», — говорит Кевин Паркер, вице-президент по созданию ипотечных кредитов на местах в Navy Federal Credit Union. «Ссуды VA предлагают более низкие процентные ставки, чем обычные продукты, что означает, что покупатели VA могут сэкономить деньги в виде процентов в течение срока ссуды. Ссуды VA также не требуют первоначального взноса, что может быть особенно привлекательным преимуществом для тех, кто впервые покупает жилье. Кроме того, покупателям VA не нужно платить частную ипотечную страховку, которая иногда требуется при небольшой оплате обычного продукта и может значительно увеличить ежемесячные выплаты по ипотеке ». Паркер отмечает, что ссуды

«Ссуды VA предлагают более низкие процентные ставки, чем обычные продукты, что означает, что покупатели VA могут сэкономить деньги в виде процентов в течение срока ссуды. Ссуды VA также не требуют первоначального взноса, что может быть особенно привлекательным преимуществом для тех, кто впервые покупает жилье. Кроме того, покупателям VA не нужно платить частную ипотечную страховку, которая иногда требуется при небольшой оплате обычного продукта и может значительно увеличить ежемесячные выплаты по ипотеке ». Паркер отмечает, что ссуды

VA содержат особые требования к оценке и осмотру дома, что позволяет покупателям чувствовать себя более уверенно в приобретаемой собственности.

Кто устанавливает ставки по кредитам VA?

Кредиторы VA определяют ставки по кредитам VA, которые могут быть ниже, чем процентные ставки для обычных кредитов. Ссуды VA поступают от различных ипотечных кредиторов, включая банки, небанковские учреждения и кредитные союзы.

Важно внимательно присмотреться, так как ставки могут сильно различаться в зависимости от кредитора. Фактически, исследование 2020 года, проведенное технологической компанией ипотечного кредитования Own Up, показало, что в когорте из 20 кредиторов VA процентные ставки от кредитора с самыми высокими издержками и кредитора с самыми низкими издержками различались до 1.25 процентных пунктов. Подобный разрыв и даже незначительные изменения процентной ставки могут значительно повлиять на общую стоимость вашего кредита.

Фактически, исследование 2020 года, проведенное технологической компанией ипотечного кредитования Own Up, показало, что в когорте из 20 кредиторов VA процентные ставки от кредитора с самыми высокими издержками и кредитора с самыми низкими издержками различались до 1.25 процентных пунктов. Подобный разрыв и даже незначительные изменения процентной ставки могут значительно повлиять на общую стоимость вашего кредита.

Плюсы и минусы кредитов VA

Кредит VA предлагает несколько преимуществ, которые вы можете не получить с другими типами кредитов.

- Обычно более низкие ставки, чем обычная ипотека

- Более гибкое кредитное андеррайтинг

- Нет требований к первоначальному взносу или страхованию ипотеки

- Варианты рефинансирования: если у вас в настоящее время есть ссуда VA, вы можете получить ссуду рефинансирования с пониженной процентной ставкой (IRRRL) с более низкой ставкой и меньшими ежемесячными платежами или выполнить рефинансирование с выплатой наличных денег VA.

Если в настоящее время у вас есть ипотечный кредит другого типа, вы можете рефинансировать его в ссуду VA с более низкой ставкой и применимыми льготами, если вы имеете на это право.

Если в настоящее время у вас есть ипотечный кредит другого типа, вы можете рефинансировать его в ссуду VA с более низкой ставкой и применимыми льготами, если вы имеете на это право.

Однако есть и недостатки.

- Определенные квалификационные требования

- Обычно нельзя использовать для покупки второго дома или инвестиционной собственности, за некоторыми исключениями. Комиссия за финансирование в размере

- ВА в зависимости от текущего статуса долга, суммы первоначального взноса (если он вносится) и суммы займа

Кто имеет право на получение ссуды VA?

Ссуды VA предоставляются частными кредиторами и доступны действующим военнослужащим, ветеранам, действующим и бывшим членам Национальной гвардии и резерва, а также оставшимся в живых супругам.Заинтересованным заемщикам необходимо будет получить сертификат соответствия требованиям Министерства по делам ветеранов США.

- Ветераны

- Действительный военнослужащий

- Действующий или бывший член Национальной гвардии или резерва (независимо от того, были ли они задействованы в Федеральной службе)

- Член Национальной гвардии уволен (вне зависимости от того, были ли они задействованы в Федеральной службе)

- Выживший супруг

Правомочные покупатели жилья могут подать заявку на получение сертификата правомочности несколькими способами: по почте, через Интернет или через вашего кредитора.

Сравнение ссуды VA с другими ставками по ипотеке

В целом, ссуды VA обычно имеют более низкие ставки, чем другие ипотечные ссуды, такие как обычные ссуды и ссуды FHA. Ниже вы можете увидеть, чем ссуда VA отличается от обычной 30-летней фиксированной ипотеки.

| Заем VA Фиксированный заем на 30 лет | Обычный фиксированный заем на 30 лет | |

|---|---|---|

| Цена дома | 300 000 долл. США | 300 000 долл. США |

| Первоначальный взнос | $ 9 000 (3%) | $ 9 000 (3%) |

| Сумма кредита | 291 000 долл. США | 291 000 долл. США |

| Процентная ставка | 3.000% | 3,130% |

| Основная сумма + проценты | $ 1,226 | $ 1 247 |

| PMI (ипотечное страхование) | $ 0 | 121 доллар США (0,50%) |

| Итого ежемесячный платеж | $ 1,226 | $ 1 368 |

Как мне найти лучшие ставки по кредитам VA?

Разные ипотечные кредиторы предлагают разные ставки, поэтому важно присмотреться, если вы хотите получить лучшую сделку. Вы можете регулярно проверять нашу таблицу ставок для получения актуальной информации о различных кредиторах. Вы также можете посетить веб-сайты кредиторов, чтобы увидеть их текущие процентные ставки VA и изучить лучших ипотечных кредиторов VA.

Вы можете регулярно проверять нашу таблицу ставок для получения актуальной информации о различных кредиторах. Вы также можете посетить веб-сайты кредиторов, чтобы увидеть их текущие процентные ставки VA и изучить лучших ипотечных кредиторов VA.

Чем ставки покупки VA отличаются от ставок рефинансирования VA?

Ставки покупки ссуды VA могут отличаться от ставок, которые вы найдете при рефинансировании ссуды VA. Ставка, которую вы можете получить, зависит от таких факторов, как:

- Кредитная история

- Соотношение суммы кредита и стоимости

Срок кредита

Если текущие процентные ставки ниже, чем ставка по существующей ипотеке, возможно, сейчас самое подходящее время для рефинансирования.

Как определяются ставки по кредитам VA?

Ставки по кредитам VA зависят от множества факторов, от вашей кредитной и финансовой ситуации до экономических условий. Кредитный рейтинг 620 и выше может дать вам более выгодную ставку по ссуде VA, но нет минимальных требований к кредиту, установленных VA. Как правило, чем ниже ваш кредитный рейтинг, тем выше процентная ставка по ипотеке. Кредиторы

Как правило, чем ниже ваш кредитный рейтинг, тем выше процентная ставка по ипотеке. Кредиторы

VA также смотрят на отношение вашего долга к доходу (DTI), которое представляет собой сумму всех ваших ежемесячных долгов, включая новый платеж по ипотеке, деленную на ваш валовой ежемесячный доход.Обычно предпочтительным является соотношение DTI 41 процент или ниже.

Экономические условия также могут определять процентную ставку по ссуде VA, которую вы получаете. Во время рецессии ставки обычно падают ниже. Если в экономике дела идут хорошо, ставки обычно повышаются.

Какие комиссии по ссуде VA?

Если вы берете ссуду VA, помимо процентов, которые вы платите по ипотеке, будут возникать другие расходы. Первый — это плата за финансирование VA, которая варьируется в зависимости от размера вашего первоначального взноса, суммы, которую вы заимствуете, и вашего текущего статуса долга, а также от того, берете ли вы ссуду VA в первый раз.

Существуют также заключительные расходы по ссуде VA, которые могут включать, среди прочего, стоимость проверки кредитоспособности, плату за оценку VA и страхование титула.

Узнать больше о займах VA

Автор: Дхара Сингх, ипотечный корреспондент Bankrate

Дхара Сингх — ипотечный корреспондент Bankrate. Она бывший аналитик данных, а затем финансовый журналист, ранее работавшая в Yahoo Finance, CNET, Cashay.com и JPMorgan Chase, освещая жилищные и пенсионные проблемы.

Подробнее от Дхара Сингх

Сегодняшние ставки по ипотеке в штате Вирджиния | Сентябрь 2021

Ставки по ипотекеVA сегодня, 19 сентября 2021 года, начинаются с 2,375% (2,547% годовых) для 30-летнего кредита с фиксированной ставкой.

Средние ставки основаны на ежедневном опросе нашей сети кредиторов. Ваша собственная кредитная ставка VA, вероятно, будет выше или ниже в зависимости от таких факторов, как ваш кредитный рейтинг и первоначальный взнос.

Не забудьте присмотреться к магазинам и найти лучшую доступную для вас ставку по ипотеке VA.

Проверьте ставки по кредитам VA сегодня, 19 сентября 2021 г.

Ставка по кредиту ВА на 19 сентября 2021 г.

| Программа | Ставка по ипотеке | апреля * | Изменение |

|---|---|---|---|

| фиксированный срок 30 лет VA | 2,846% | 3,036% | Без изменений |

| 15 лет фиксированная VA | 2.653% | 3,002% | Без изменений |

| 5/1 АРМ VA | 2,421% | 2,272% | Без изменений |

| Цены предоставлены нашей партнерской сетью и могут не отражать рынок. Ваша оценка может быть другой. Щелкните здесь, чтобы получить индивидуальное ценовое предложение.Смотрите наши предположения по ставкам здесь. | |||

Как получить самую низкую ставку по ипотеке VA

Укрепите свои финансы — Увеличьте размер кредита и первоначальный взнос, если это возможно, чтобы получить доступ к самым низким сегодня ставкам по ипотеке VA

Магазин около — Ставки могут сильно различаться в зависимости от кредитора. Получите персональные котировки как минимум от 3-5 кредиторов, одобренных VA, чтобы найти лучшее предложение

Рассмотрите пункты дисконтирования — Если у вас есть дополнительные наличные, вы можете заплатить больше вперед за более низкую ставку по ипотеке VA в течение срока действия ссуды

В этой статье (Перейти к…)

Что такое ссуда VA?

Заем VA — это ипотека, гарантированная U.С. Департамент по делам ветеранов. Однако вы не идете в VA для получения ипотеки VA. Вы подаете заявку на получение кредита в банк, кредитора или кредитный союз, как и любой другой жилищный заем.

Роль VA заключается в страховании этих ипотечных кредитов. Это позволяет частным кредиторам предлагать сверхнизкие ставки и мягкие правила, зная, что VA будет их поддержкой, если домовладелец не выплатит ссуду.

Кредит VA — это почти всегда лучший вид ипотеки, которую вы можете получить, если у вас есть на это право.

Загвоздка в том, что эти ипотечные ссуды предоставляются ветеранам, военнослужащим и нескольким группам, связанным с военными.

Если вы имеете право, попробуйте этот калькулятор ипотеки VA, чтобы узнать, сколько дома вы можете себе позволить.

Проверьте ставки по кредитам VA сегодня, 19 сентября 2021 г.

VA Пособия по жилищному кредиту

Цель программы ссуды VA — сделать домовладение более доступным для ветеранов и военнослужащих.

Таким образом, ссуды VA предлагают уникальные преимущества, недоступные для большинства других заемщиков.

- Первоначальный взнос не требуется

- Ипотечные ставки ниже рыночных

- Минимальные требования к кредитному баллу могут быть гибкими

- Частное ипотечное страхование (PMI) не требуется

- Нет лимитов по ссуде

- Затраты по кредиту ограничены, поэтому вы можете платить меньше закрытие расходов

- Запрещены штрафы за досрочное погашение

- Ссуды являются «предполагаемыми», что может облегчить продажу вашего дома позже

Эти ссуды особенно привлекательны для тех, кто впервые покупает жилье, так как вам не нужно беспокоиться о экономия на первоначальном взносе.(Хотя вам все равно понадобятся наличные для покрытия заключительных расходов, если продавец не согласится оплатить их за вас.)

Хотя они поддерживаются федеральным правительством, ссуды VA предлагаются частными кредиторами. Это означает, что вы можете свободно искать и сравнивать ипотечные компании, чтобы найти самую низкую ставку.

Как делают ВА ставки по ипотеке сравнивать?

СсудыVA обычно имеют самые низкие ипотечные ставки: любая крупная программа. Но насколько низко низко?

Разница или «спред» между ставками меняется каждый день.Но обычно можно ожидать, что ставки VA будут примерно на 0,25% ниже сопоставимых ставок FHA и обычных ипотечных кредитов.

Такие различия могут показаться незначительными. Но когда вы берете большую сумму в долг на длительный срок, снижение ставки на 0,25% может привести к десяткам тысяч долларов в течение срока действия кредита.

И эта более низкая ставка также может высвободить ваши ежемесячные финансы. Снижение ставки на 0,25% позволяет сэкономить около 40 долларов США в месяц по ссуде на сумму 300 000 долларов США.

Почему кредитные ставки VA такие низкие? Что ж, эта гарантия от федеральное правительство означает, что ссуды VA менее рискованны, чем другие.Таким образом, кредиторы могут позволить себе цену им ниже.

Сравните сегодняшние ставки по ипотечным кредитам в Вирджинии

| Программа | Ставка по ипотеке | апреля * | Изменение |

|---|---|---|---|

| Обычный фиксированный срок 30 лет | 3,048% | 3,063% | Без изменений |

| Обычный фиксированный срок 15 лет | 2.39% | 2,415% | Без изменений |

| Обычный фиксированный срок 20 лет | 2,898% | 2,931% | Без изменений |

| Обычный фиксированный срок 10 лет | 2,319% | 2,376% | Без изменений |

| Фиксированный на 30 лет FHA | 2.993% | 3,75% | Без изменений |

| Фиксированный на 15 лет FHA | 2,439% | 3,082% | Без изменений |

| Рычаг 5/1 FHA | 2,16% | 2,971% | Без изменений |

| 30-летний фиксированный VA | 2.846% | 3,036% | Без изменений |

| 15 лет фиксированная VA | 2,653% | 3,002% | Без изменений |

| 5/1 АРМ VA | 2,421% | 2,272% | Без изменений |

| Цены предоставлены нашей партнерской сетью и могут не отражать рынок.Ваша оценка может быть другой. Щелкните здесь, чтобы получить индивидуальное ценовое предложение. Смотрите наши предположения по ставкам здесь. | |||

Проверьте ставки по кредитам VA сегодня, 19 сентября 2021 г.

Виды кредитов VA

Узаемщиков, имеющих право на получение помощи, есть несколько вариантов ссуд. В зависимости от в зависимости от того, покупаете ли вы дом или рефинансируете имеющуюся ссуду, вы можете выбрать для a:

У вас также есть возможность купить дом на одну семью или Многоквартирная недвижимость до 4 квартир.

Обратите внимание, что если вы покупаете многоквартирный дом, он все равно нуждается в быть «основным местом жительства», то есть вы должны сами проживать в одной из квартир при сдаче в аренду остальных. Арендуемые дома и инвестиционная недвижимость не разрешено в рамках кредитной программы VA.

ВА дом право на получение кредита

Чтобы иметь право на получение жилищного кредита VA, вы должны соответствовать минимальным требованиям к услугам Департамента по делам ветеранов.

Вы также должны соответствовать финансовым требованиям, чтобы претендовать на ссуду, и вы должны покупать или рефинансировать утвержденную недвижимость.

Военная служба

Самый простой способ узнать, имеете ли вы право на получение ссуды VA, — это попросить VA предоставить сертификат соответствия (COE). Вы можете сделать это самостоятельно через портал VA eBenefits. Или, если вы не разбираетесь в документах, большинство кредиторов сделают это за вас всего за несколько минут.

Ветераны, действующие военнослужащие, члены Национальной гвардии и резервов, а также оставшиеся в живых супруги могут иметь право на получение COE. Минимальные требования к обслуживанию включают:

- Вы прослужили 181 день действительной службы в мирное время

- Вы прослужили 90 дней действительной военной службы во время войны

- Вы прослужили шесть лет в резерве или Национальной гвардии

- Ваш супруг был убит на линии обязанности и вы не вступили в повторный брак

Существуют также исключения для тех, кто был уволен из-за инвалидности, связанных с работой, трудностей, преждевременного выхода на пенсию и некоторых других причин.Каким бы ни был ваш вид услуг, вам понадобится почетное увольнение, чтобы соответствовать требованиям.

Кредитный рейтинг и первоначальный взнос

VA не устанавливает минимальный кредитный рейтинг для своих ссуд. Но у кредитора, у которого вы занимаетесь, будет свой набор правил.

Большинство кредиторов ищут минимальный кредитный рейтинг FICO в диапазоне 580-620, хотя некоторые просят 640 или даже 660.

Если вы посмотрите достаточно внимательно, вы можете найти кредиторов VA, которые будут одобрять ипотечные заявки с кредитным рейтингом 580 — или, может быть, даже ниже.Но вам почти наверняка придется платить более высокую ставку по ипотеке. И у вас больше шансов получить одобрение, если у вас есть первоначальный взнос или небольшая существующая задолженность.

Первоначальный взнос, конечно же, не нужен. Но если у вас пограничный случай (или вы хотите получить максимально низкую оценку), поэтому помогу.

Отношение долга к доходу

Доступность — главная забота любого кредитора. Вы должны иметь возможность с комфортом оплачивать ежемесячные выплаты по ипотеке в дополнение к другим регулярным финансовым обязательствам.

Большинство из них будут долги, в том числе платежи по автокредиту. и минимальные платежи по кредитной карте. Но такие вещи, как алименты и алименты также посчитайте.

Ваш кредитор смотрит на все эти текущие долги — плюс ваш будущий платеж по ипотеке — и сравнивает это число с вашим валовым ежемесячным доходом.

В ипотечной отрасли это называется «DTI» (отношение долга к доходу).

Как и в случае с кредитными рейтингами, VA не указывает максимальный DTI. Но у него есть более широкие правила, связанные с располагаемым доходом.А кредиторы вправе предъявлять собственные требования. Итак, если для вас проблема с высокой задолженностью, поищите ипотечную компанию, которая специализируется на помощи людям в вашей ситуации.

Подтвердите право на получение кредита VA (19 сентября 2021 г.)

У кого самые низкие показатели VA?

Большинство ипотечных кредиторов одобрены VA. Так что у вас будет широкий выбор.

Поскольку ставки по ипотечным кредитам VA устанавливаются отдельными кредиторами, а не самим VA, на рынке может быть широкий диапазон.

Например, один кредитор может предложить 30-летнюю фиксированную ставку VA, начиная с 3,0%, в тот же день, другой кредитор предлагает 2,5%.

Чтобы найти самую низкую ставку VA для вашего нового кредита, вам нужно обратиться к нескольким кредиторам и сравнить их предложения. Это может показаться большим трудом, но вы можете оценить магазин менее чем за день, если настроитесь на это.

Лучший кредитор VA будет отличаться для каждого заемщика. Но для начала, вот пять самых популярных кредиторов VA по данным Департамента по делам ветеранов:

- Freedom Mortgage Company

- Quicken Loans

- Veterans United

- PennyMac

- Lakeview Loan Servicing

Для получения дополнительной информации о том, как выбрать лучшего кредитора VA, ознакомьтесь с нашим обзором лучших кредиторов VA в 2021 .

Рефинансирование ипотека VA

Для некоторых видов ипотеки процентная ставка, которую вы платите, когда сумма вашего рефинансирования ссуды превышает сумму, которую вы платите при покупке дом. Но это обычно не относится к ссудам VA.

Когда вы рефинансируете существующий заем VA или рефинансируете другой тип ссуды на ссуду VA — вы можете рассчитывать на то же ставки ниже рыночных, если вы подаете заявку на ипотеку на покупку дома.

Есть два основных варианта рефинансирования для лиц, имеющих право на участие в программе VA. заемщиков:

- Заем для рефинансирования со снижением процентной ставки (IRRRL) — С помощью одного из них вы снижаете процентную ставку и получаете меньший ежемесячный платеж.Это минимальные затраты, минимальные затраты и бумажная волокита, потому что это «упрощение» рефинансирования с более быстрым процессом утверждения. Для получения дополнительной информации см .: Ставки и требования VA IRRRL

- Рефинансирование с выплатой наличных — Рефинансирование с выплатой наличных VA позволяет вам использовать часть или весь свой собственный капитал при рефинансировании в новый заем, иногда с более низкой процентной ставкой. Рефинансирование выплаты наличных VA — единственная программа, которая позволяет вам рефинансировать 100% стоимости вашего дома — и ваш текущий заем не обязательно должен быть займом VA, чтобы соответствовать требованиям.Однако имейте в виду, что все больше и больше кредиторов ограничивают эти ссуды до 90% от текущей оценочной стоимости вашего дома, поэтому вам нужно будет искать кредиторов, которые позволят вам использовать весь свой капитал. Для получения дополнительной информации см .: Рефинансирование с выплатой наличных в VA: Руководящие принципы и ставки

Обратите внимание, что ставки и сделки по рефинансированию различаются между кредиторами — точно так же, как и ставки по закладным на покупку.

Не выполняйте рефинансирование у существующего кредитора, пока не убедитесь, что он предлагает наилучшую возможную ссуду. Единственный способ убедиться в этом — сравнить предложения от нескольких кредиторов.

Проверьте ставки рефинансирования VA (19 сентября 2021 г.)

VA Ставки по ипотеке FAQ

Ссуды VA имеют меньшую процентную ставку?Вы делаете ставку. Они стабильно самые низкие среди всех основных ипотечных программ. Если вы имеете право на получение ссуды VA, скорее всего, вы сэкономите много денег, получив ее.

У кого самые низкие ставки рефинансирования VA?Кредитор с самой низкой ставкой рефинансирования VA меняется каждый день — и от одного заемщика к другому.Вам нужно получить котировки от нескольких кредиторов, чтобы найти тот, который предлагает вам лучшее предложение при подаче заявки.

Каковы текущие ставки VA IRRRL?VA IRRRL Ставки IRRRL обычно соответствуют ставкам покупки жилья в VA. То есть это одна из самых низких ставок рефинансирования на рынке. Прокрутите страницу вверх, чтобы увидеть текущие ставки по ипотеке VA на сегодняшний день.

Какова текущая плата за финансирование VA?Текущая комиссия за финансирование VA составляет 2.3 процента от суммы кредита для впервые покупающих жилье без выкупа; 0,5 процента для VA Streamline Refinance; и 2,3–3,6 процента для рефинансирования с выплатой наличных в VA. Размер комиссии за финансирование зависит от типа вашей ссуды, вашего первоначального взноса и от того, использовали ли вы ранее ссуду VA.

Оплачиваете ли вы заключительные расходы с помощью ссуды VA?Да, ссуды VA имеют стоимость закрытия, как и любая другая ипотека. Обычно они составляют от 2 до 5% от общей суммы кредита. В отличие от других типов ссуд, VA ограничивает комиссию за выдачу кредита на уровне 1 процента от суммы ссуды.Это защищает заемщиков от переплаты комиссионных. Если вы решите внести плату за финансирование VA заранее, вместо того, чтобы включать ее в сумму кредита, это увеличит ваши затраты на закрытие сделки.

Сложнее закрыть ссуды VA?Нет, процесс закрытия ссуды VA аналогичен любому другому типу ссуды. Фактически, если вы используете VA IRRRL (Оптимизация рефинансирования), на самом деле закрыть его проще. Это потому, что кредитору не нужно предпринимать трудоемких шагов, таких как утверждение дохода или оценка нового дома.

Различаются ли ставки VA в зависимости от кредитора?Совершенно верно. Управление по делам ветеранов не имеет отношения к установлению ставок VA. Скорее, отдельные кредиторы могут устанавливать свои собственные ставки VA по своему усмотрению. Поскольку ставки могут существенно различаться от одного кредитора к другому, перед тем, как вы выберете кредитора для своей ссуды VA, вам нужно будет заплатить сравнительному магазину.

Влияет ли мой кредитный рейтинг на процентные ставки по ссуде VA?Ваш кредитный рейтинг и кредитная история будут иметь большое влияние на предлагаемую вам процентную ставку.Заемщики с кредитным рейтингом выше 720 обычно получают доступ к самым низким ставкам по ипотеке, в то время как заемщики с рейтингом в диапазоне 580-620 будут видеть более высокие ставки.

Влияет ли мой первоначальный взнос на процентные ставки по кредиту VA?Да. Вам не нужен первоначальный взнос для ссуды VA, но вы, вероятно, получите более низкую ставку по ипотеке, если сможете ее предоставить. Это экономит ваши деньги за счет снижения процентной ставки и уменьшения суммы кредита, по которому вы платите проценты.

Что лучше, жилищный заем VA или обычный заем?Ссуда VA почти всегда лучший выбор, если вы имеете на нее право.Это особенно верно для покупателей жилья, вкладывающих менее 20%, поскольку при обычных ссудах взимается плата за частное ипотечное страхование (PMI), что может резко увеличить ежемесячные платежи и общую стоимость кредита. Для сравнения, ссуды VA имеют единовременную плату за финансирование, но не требуют текущих затрат на страхование ипотеки.

Что лучше: ссуда VA или ссуда FHA?Если вы имеете право, ссуда VA обычно лучше, чем ссуда FHA. Вероятно, вы получите более низкую ставку, и вам не придется ежемесячно оплачивать ипотечную страховку.Однако, если вы не имеете права на получение ссуды VA, ипотека FHA является хорошей альтернативой с низким первоначальным взносом.

Должен ли я рефинансировать ипотеку VA?Обычно стоит рефинансировать ипотеку, если в конечном итоге вы сэкономите больше денег, чем потратите авансом на закрытие расходов. Заемщики VA могут иметь даже больше стимулов для рефинансирования, чем большинство из них, поскольку текущие ставки по программе VA настолько низки. Если вы не уверены, стоит ли рефинансирование, кредитный специалист может помочь вам понять первоначальные затраты и потенциальную экономию, чтобы принять обоснованное решение.

Как я могу найти самую низкую ставку по ипотеке VA?Нет короткого пути к поиску самой низкой ставки. Вы должны изучить рынок и получить предварительное одобрение от нескольких кредиторов. Затем сравните свои цитаты бок о бок. Все цитаты по ипотеке или «ссуды» имеют один и тот же формат, поэтому легко сравнивать ставки и комиссионные, которые вам предлагаются, на равных условиях. Часто рекомендуется наличие минимум 3 кредиторов, но чем больше вы сравните, тем более выгодную сделку вы, вероятно, найдете.

Узнайте больше о процентных ставках

Подтвердите новую ставку (19 сентября 2021 г.)

Лучшие ставки займов VA в 2021 году

| Компания | Начальная процентная ставка | Условия займа | Минимальный кредитный рейтинг | Максимальная сумма кредита |

|---|---|---|---|---|

| Veterans United Лучший результат | 2.75% | 30 лет | Контакт для деталей | Нет |

| PenFed Credit Union Лучшая фиксированная за 30 лет | Контакт для тарифов | 30 лет | Не раскрывается | Контакт для деталей |

| Navy Federal Credit Union Лучшее фиксированное за 15 лет | 2,25% | 15 и 30 лет | Не раскрывается | Контакт для деталей |

| USAA Лучший крупный заем | 3.25% | 30 лет | Не раскрывается | 3 миллиона долларов |

| Дерево кредитования Лучшая ссуда ARM | Контакт для деталей | Контакт для деталей | Контакт для деталей | Контакт для деталей |

Руководство по выбору лучшей ставки займа VA

Вы нуждаетесь в ссуде VA?

Оцените свои потребности, чтобы определить, требуете ли вы в настоящее время и имеете ли вы право на получение ссуды VA.Если вы ветеран, действующий военнослужащий или супруга ветерана, который умер на службе или от травмы, связанной с обслуживанием, вы можете претендовать на ссуду VA, которая часто может предлагать более конкурентоспособные ставки и более низкие первоначальные платежи, чем другие ссуды. .

Ссуды VA можно использовать для покупки дома, многоквартирного дома, если вы живете в одной квартире, или для постройки дома. Их также можно использовать для ремонта или улучшения дома или рефинансирования текущей ипотеки.

Сравните ставки займов и кредиторы для штата Вирджиния

При покупке ссуды VA вы захотите получить лучшую ставку, чтобы сэкономить как можно больше денег.При сравнении ставок по кредитам VA и кредиторов имейте в виду следующее:

- Суммы ссуды: знайте лимиты ссуды и убедитесь, что дом, который вы хотите приобрести, соответствует этим параметрам. Вы же не хотите найти дом за 1 миллион долларов и понимать, что кредитор предлагает только ссуды до 750 000 долларов.

- Минимальный кредитный рейтинг: есть ли у кредитора минимальный кредитный рейтинг, необходимый для участия в программе? Знайте свой кредитный рейтинг, чтобы вы знали, соответствуете ли вы критериям, должны ли вы искать другого кредитора или должны улучшить свой кредит перед подачей заявления.

- Процентные ставки: Ставки колеблются в зависимости от рыночных условий и зависят от вашего рейтинга FICO и общего финансового профиля. Знайте ставку заранее, чтобы вы могли сравнить ее с другими кредиторами.

- Служба поддержки клиентов: как вы можете связаться со службой поддержки клиентов, если у вас есть вопросы? Узнайте их часы работы и насколько они отзывчивы. Это крупная покупка, и вы хотите быть уверенным в том, с кем имеете дело.

Подать заявку на ссуду VA

После того, как вы выбрали ссуду VA, вам нужно будет предоставить свидетельство о праве на участие (COE), чтобы подтвердить, что вы имеете право на получение ссуды VA.Вы можете получить его через портал eBenefits или запросив его по почте. Затем вы будете работать с кредитным специалистом и заполнить заявку, получить кредит и пройти предварительную квалификацию для получения кредита. Вам понадобится ваш номер социального страхования и удостоверение личности, а также может потребоваться подтверждение дохода, например налоговая декларация. Это упростит процесс, если вы будете организованы и все документы будут под рукой.

Часто задаваемые вопросы

Что такое ссуда VA?

Ссуда VA поддерживается государством и в некоторых случаях открыта для активных и бывших военнослужащих, а также их оставшихся в живых супругов.Можно использовать ссуду VA для покупки или строительства дома, улучшения и ремонта дома или для рефинансирования ипотеки. Существенные преимущества включают снижение требований к кредитному рейтингу, отсутствие частного ипотечного страхования, отсутствие требования о первоначальном взносе и конкурентоспособные ставки.

Вы можете подать заявку на ссуду VA более одного раза, но плата за финансирование увеличивается при использовании ссуды VA после вашего первого раза. Плата за финансирование VA — это единовременная плата, которую вы платите, когда получаете ипотеку с гарантией VA для покупки или рефинансирования вашего дома.Во многих случаях у вас будет возможность включить комиссию за финансирование VA в свой заем. Типичная комиссия за финансирование составляет от 1,4% до 3,60% от суммы кредита.

Вам понадобится сертификат соответствия (COE), который вы можете получить на веб-сайте VA, или ваш кредитор может помочь вам в этом. Чтобы получить этот сертификат, вам необходимо предоставить документацию по обслуживанию, которая может варьироваться в зависимости от того, являетесь ли вы действующим лицом или ветераном.

Различаются ли ссуды VA в зависимости от кредитора?

Два основных способа получения ссуды VA может незначительно отличаться от кредитора к кредитору — это ставка и минимальный кредитный рейтинг.Администрация по делам ветеранов не гарантирует кредит; он предоставляет гарантию кредиторам, предлагающим кредитную программу. Кредиторы определяют ставку, которую они предложат, а также другие правила андеррайтинга, которых они будут придерживаться, такие как ваша кредитная история и отношение долга к доходу.

Минимальные требования к кредитному баллу немного различаются от кредитора к кредитору, большинство из них устанавливают 620 баллов в качестве принятого минимума. Кредитные лимиты не устанавливаются Министерством по делам ветеранов США.Единственное кредитное требование VA заключается в том, чтобы кредитор считал заемщика подверженным удовлетворительному кредитному риску.

Преимущества ссуды VA одинаковы, независимо от того, какого кредитора вы выберете. Ключевыми преимуществами программы являются отсутствие требований к первоначальному взносу, PMI и штрафов за предоплату, при этом плата за финансирование VA заменяет PMI.

Почему продавцы не любят ссуды VA?

VA имеет так называемые «минимальные требования к собственности». К ним относятся не подлежащие обсуждению предметы, такие как дефекты конструкции, заражение термитами, протечки, гниение, сырость и продолжающееся оседание в фундаменте или рядом с ним.В то время как продавцы, взаимодействующие с покупателями, которые предоставляют ссуду, не являющуюся VA, для покупки, могут договориться о стоимости ремонта этих типов предметов, программа VA требует, чтобы эти предметы были исправлены, прежде чем они дадут кредитору разрешение на поддержку ипотечной ссуды кредитора. заемщик. Это заставляет продавца решать эти проблемы в первую очередь за их счет, если они хотят иметь возможность продать свой дом покупателю, который представляет ссуду VA в кармане.

Какие проблемы возникают при осмотре дома VA?

Если вы покупаете дом по ссуде VA, вам необходимо будет пройти осмотр дома.Стоимость будет варьироваться в зависимости от местоположения, но колеблется от 300 до 500 долларов США. Вам также необходимо будет получить оценку вашей собственности. Осмотр VA является гораздо более глубоким, чем оценка дома. Инспектор проверит конструктивную целостность дома, водопроводные и электрические системы, системы отопления, вентиляции и кондиционирования, крышу, чердаки и подвесные помещения, дереворазрушающих насекомых, грибок и сухую гниль, газ радон и, если применимо, колодцы и септические системы.

Основными проблемами, вызывающими беспокойство у VA при обнаружении во время осмотра дома, являются дефекты конструкции, плохое качество изготовления, проблемы с фундаментом, сырость, протечки, гниение и термиты.

Методология

Мы исследовали и проанализировали 18 кредиторов, чтобы определить лучшие ставки и условия для программ кредитования VA. Ключевыми критериями, которые мы рассмотрели, были продолжительность кредитов, текущие ставки, минимальный кредитный рейтинг, принимаемый кредиторами, процесс подачи заявки, функции автоплатежей и доступные каналы обслуживания клиентов.

Сравнить текущие ставки по кредитам в VA

Как мне узнать текущие ставки по ипотечным кредитам в VA?

Инструмент ипотечных ставок NerdWallet может помочь вам найти конкурентоспособные индивидуальные ставки по ипотечным кредитам VA.В разделе «Уточнение результатов» введите несколько деталей, и через несколько секунд вы получите расценки, соответствующие вашим потребностям, без необходимости предоставления какой-либо личной информации. Оттуда вы можете начать процесс утверждения вашего жилищного кредита VA. Это так просто.

Какова хорошая ставка по ипотеке VA?

На предлагаемую вам ставку по ипотеке влияют многие факторы, включая экономику, ваши финансовые данные и кредитора. Лучший способ узнать, есть ли у вас хорошая ставка по ипотеке VA, — это подать заявку у нескольких кредиторов.Когда вы заставляете кредиторов конкурировать, вы можете сравнивать кредитные предложения и определять, какое из них имеет наилучшее сочетание ставки и комиссионных.

Сопоставив ссуду от каждого кредитора параллельно, вы сможете увидеть, какой кредитор предоставляет вам хорошую ставку по ипотеке в сочетании с самой низкой комиссией за выдачу кредита.

Есть ли более высокие ставки по ипотечным кредитам VA?

В среднем, жилищные ссуды VA имеют более высокие ипотечные ставки, чем обычные ссуды и ссуды FHA. Предлагаемая ставка будет зависеть от вашего кредитного рейтинга и других личных финансовых данных, а также от кредитора.

»БОЛЬШЕ: См. Ссуды VA по сравнению с обычными ссудами

Будут ли ставки по ссудам VA повышаться или понижаться?

Средние ставки по ипотеке колеблются ежедневно и зависят от общих темпов роста экономики, уровня инфляции и состояния рынка труда. Непредсказуемые события могут повлиять на все эти факторы. Чтобы получить информацию, ознакомьтесь с прогнозом процентных ставок по ипотечным кредитам NerdWallet.

Сколько стоит ссуда VA?

Ваша ипотечная ставка VA повлияет на общую стоимость заимствования.Более высокая ставка будет означать более высокий ежемесячный платеж по ипотеке и более высокие проценты, выплачиваемые в течение срока ссуды.

ВА ссуды включают также прочие расходы. Большинство заемщиков будут платить комиссию за финансирование VA. Комиссия варьируется в зависимости от нескольких факторов, в том числе от того, предназначена ли ссуда для покупки дома или рефинансирования ипотеки, суммы первоначального взноса и того, является ли это вашей первой ссудой VA.

Для ссуд на покупку с нулевым первоначальным взносом комиссия за финансирование VA составляет 2,3% от суммы ссуды, если это ваша первая ссуда VA.Он может быть ниже для некоторых рефинансирования и может быть отменен для ветеранов-инвалидов и некоторых выживших супругов. Военнослужащие, находящиеся на действительной службе, получившие Пурпурное сердце, освобождаются от платы за финансирование. Вы также несете ответственность за другие заключительные расходы, такие как оценки и проверки.

Кто может воспользоваться ставками по кредитам VA?

Ипотечные заемщики, которые берут ссуду VA, имеют право на участие в программе. Заем VA — это ипотека, которая не требует ни первоначального взноса, ни ипотечного страхования, и доступна для военнослужащих, находящихся на действительной военной службе, ветеранов, некоторых супругов военнослужащих, резервистов и членов Национальной гвардии.Программа ссуды VA, поддерживаемая Министерством по делам ветеранов США, направлена на то, чтобы помочь военнослужащим и ветеранам пользоваться преимуществами домовладения.

Плюсы и минусы ссуд VA

Ссуды VA часто являются хорошей сделкой для заемщиков, которые соответствуют требованиям, особенно если они хотят купить без внесения первоначального взноса. Вот некоторые преимущества и один недостаток ссуд VA:

Плюсы

Покупка с нулевым вычетом: Квалифицированные заемщики VA могут покупать без внесения первоначального взноса.

Отсутствие ипотечного страхования: даже при нулевом первоначальном взносе заемщики VA не платят ипотечное страхование.Вместо этого они платят единовременный взнос за финансирование.

Квалификационные стандарты льготных кредитов: VA не требует минимального кредитного рейтинга, хотя кредиторы часто требуют кредитного рейтинга 620 или выше. При оценке доступности VA смотрит, сколько денег осталось после ежемесячных расходов заемщика.

Cons

Плата за финансирование: Хотя ссуды VA не имеют ипотечной страховки, у них есть комиссия за финансирование, которая оплачивается при закрытии. Комиссия за финансирование варьируется от 1,4% до 3,6%, в зависимости от размера первоначального взноса и от того, является ли это вашей первой или последующей ссудой VA.

Как устанавливаются ставки по ипотеке VA?

На высоком уровне ставки по ипотечным кредитам определяются экономическими силами, которые влияют на рынок облигаций. С этим ничего не поделаешь, но стоит знать: плохие экономические или глобальные политические волнения могут привести к снижению ставок по ипотечным кредитам. Хорошие новости могут повысить ставки.

Вы можете контролировать размер своего первоначального взноса и свой кредитный рейтинг. Кредиторы корректируют свою базовую процентную ставку в зависимости от риска, который, по их мнению, берет на себя с индивидуальной ссудой.

Таким образом, их базовая ставка по ипотеке, рассчитанная с учетом нормы прибыли, согласованной с рынком облигаций, корректируется в большую или меньшую сторону для каждой предлагаемой ссуды. Более высокие ставки по ипотеке для повышенного риска; более низкие ставки для меньшего воспринимаемого риска.

Таким образом, чем больше ваш первоначальный взнос и выше ваш кредитный рейтинг, тем ниже ставка по ипотеке.

»БОЛЬШЕ: Получите свой кредитный рейтинг бесплатно

В чем разница между процентной ставкой VA и годовой процентной ставкой?

Процентная ставка — это процент, который кредитор взимает за заимствование денег.Годовая процентная ставка должна отражать более точную стоимость заимствования. Расчет годовой процентной ставки включает комиссии и пункты дисконтирования, а также процентную ставку.

APR — это инструмент, используемый для сравнения кредитных предложений, даже если они имеют разные процентные ставки, комиссии и пункты дисконтирования.

Основным компонентом годовой процентной ставки является ипотечное страхование — политика, которая защищает кредитора от потери денег в случае невыполнения обязательств по ипотеке. Вы, как заемщик, платите за это.

Кредиторы обычно требуют ипотечного страхования для ссуд с первоначальным взносом менее 20% (при покупке дома) или менее 20% собственного капитала (при рефинансировании).

»БОЛЬШЕ: Что такое годовая процентная ставка и как она влияет на вашу ипотеку?

Узнайте больше о кредитах VA:

Сравните ставки по кредитам VA на сентябрь 2021 года | NextAdvisor с TIME

Редакционная независимостьМы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Каковы сегодняшние ставки по ипотеке в штате Вирджиния?

В воскресенье, 19 сентября 2021 года, согласно последнему опросу крупнейших ипотечных кредиторов страны, проведенному Bankrate, средняя 30-летняя ставка по ипотеке VA составляет 2.650% с годовой процентной ставкой 2,850%. Средняя 30-летняя ставка рефинансирования ипотеки VA составляет 2,690% с годовой процентной ставкой 2,920%.

Текущие ставки по ипотеке в VA

| Продукт | Процентная ставка | Годовая процентная ставка | |||

|---|---|---|---|---|---|

| Фиксированная ставка на 30 лет | 2,970% | 3,130% | 0 306|||

| 3,490% | |||||