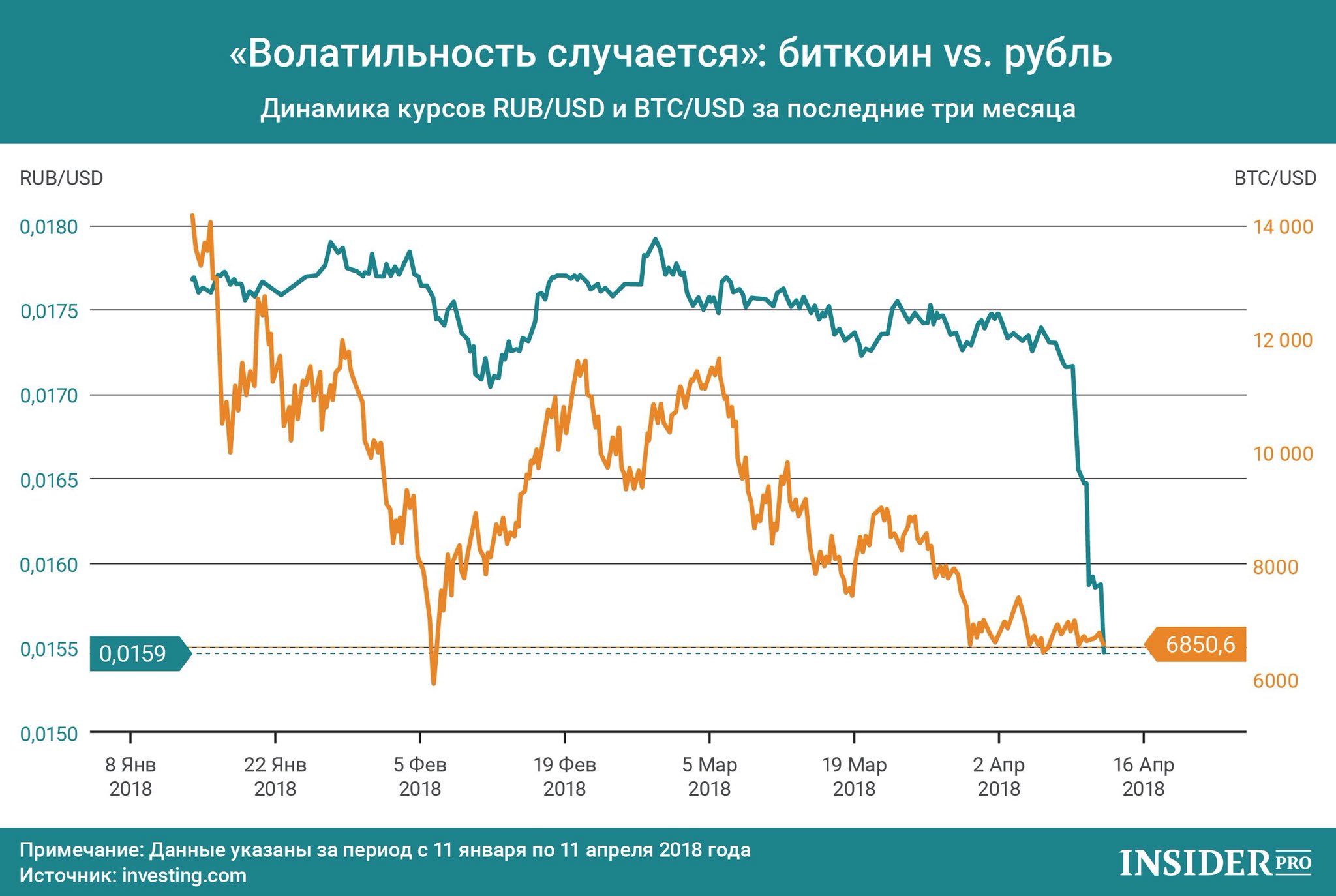

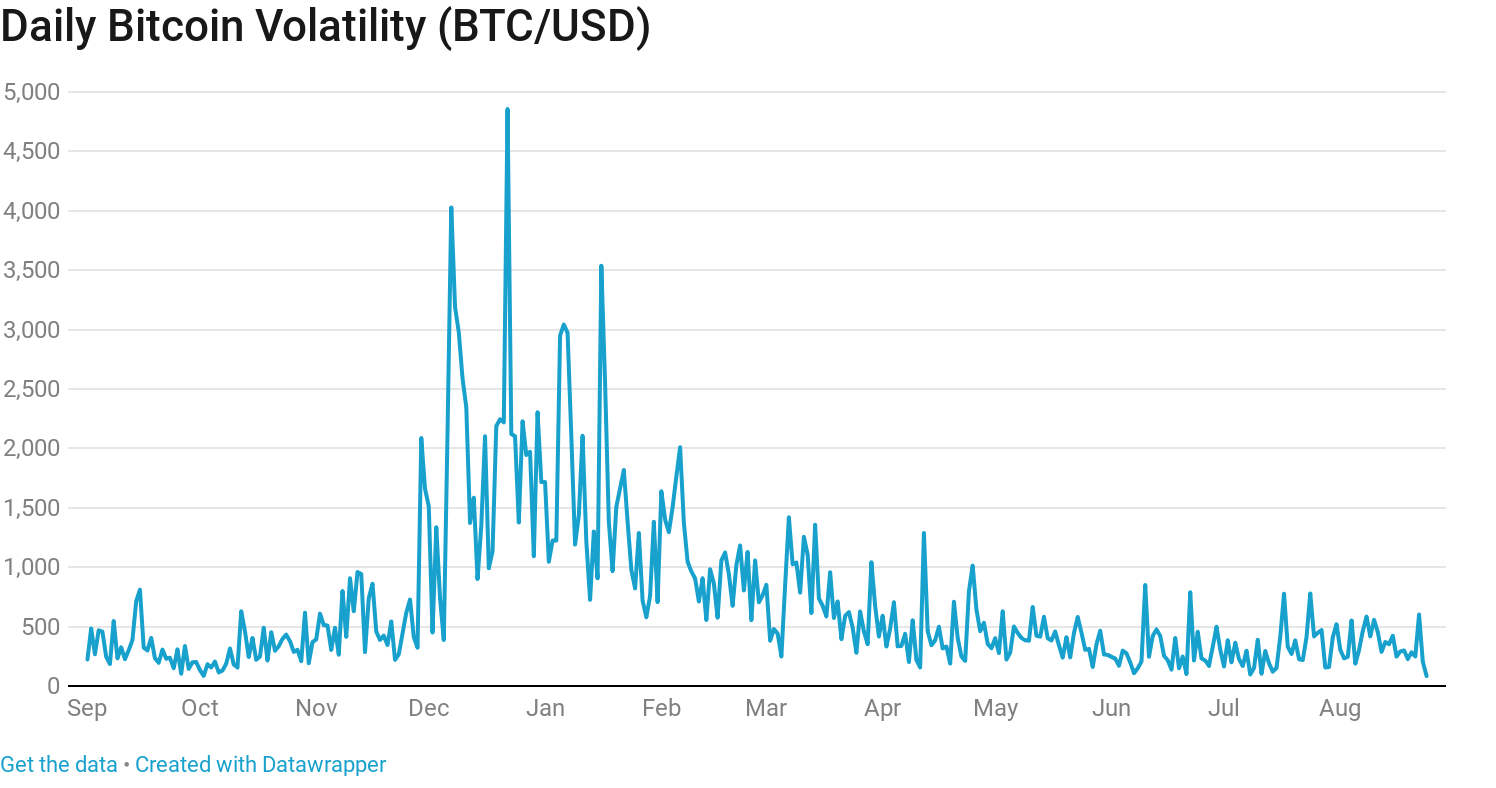

Волатильность цен: Понятие волатильности — простыми словами

Что такое волатильность — простыми словами

Волатильность (Изменчивость, англ Volatility) – это диапазон изменяемой цены конкретного актива, фиксируемый в определённый промежуток времени (день, месяц, неделя, год). Именно волатильность предоставляет возможность делать прогнозы и ставки с учётом предыдущих колебаний стоимости. Существуют такие понятия, как волатильность облигаций, валюты, драгоценных металлов, акций и т.д.

Используйте высокую волатильность валютного рынка Форекс в своих интересах!Каждый актив финансового и биржевого рынка имеет свою цену, которая может изменяться по разным причинам. Именно на разнице в цене акций, валют, драгоценных металлов и сырья зарабатывают трейдеры. Если бы стоимость перечисленных ценностей не изменялась, то такого явления как биржа не существовало бы вообще.

Профессиональный трейдер должен не только понимать суть всех биржевых терминов и инструментов, но и уметь использовать их в повседневной работе.

О волатильности простыми словами

Чтобы сразу понять, что такое волатильность, достаточно представить себе изменение стоимости российского рубля за последний месяц по отношению к доллару, которое, к примеру, составило 5%. Именно эти 5% и называются волатильностью рублёвой валюты.

Приведенная в примере волатильность рубля особенно ярко проявилась в начале экономического кризиса (2014 г.), когда за год этот показатель составил около 50%, позволив прозорливым трейдерам заработать миллионы на стремительном росте американского доллара и евро.

Разновидности волатильности

Этот финансовый параметр можно условно разделить на следующие две категории:

- актуальная или историческая волатильность цен – реальное изменение стоимости актива за прошедший промежуток времени;

- потенциальная или ожидаемая волатильность – прогнозируемый диапазон колебания цены, позволяющий делать ставку на наиболее выгодный вариант.

Этот показатель вычисляется на основе сиюминутной стоимости актива в ожидании падения или роста цены с учётом исторической волатильности

Этот показатель вычисляется на основе сиюминутной стоимости актива в ожидании падения или роста цены с учётом исторической волатильности

Опытные трейдеры умеют максимально точно рассчитать ожидаемую волатильность, делая ставки на самых перспективных позициях. Чем больше этот показатель, тем выше вероятность хорошего заработка.

Волатильность валютных пар

Волатильность валютных пар – это диапазон колебания стоимости соответствующих валют за единицу времени. Чтобы вычислить этот показатель, достаточно открыть график с тайм фреймом D1 и оценить расстояние от высшей и нижней позиции одной «свечи» в пунктах. Под «свечой» в данном случае понимается промежуток с максимальной и минимальной ценой валютной пары за определённый период, в данном случае за один биржевой день.

Если далее оценить недельный график, то показатель изменяемости будет иметь другое значение. В финансовом мониторинге, как правило, применяется средняя волатильность., вычисляемая как среднее арифметическое показателей выборки «свечей». Приведённая в примере волатильность валюты предоставляет возможность прогнозировать рост или падение стоимости с учётом предыдущих значений.

Приведённая в примере волатильность валюты предоставляет возможность прогнозировать рост или падение стоимости с учётом предыдущих значений.

ВНИМАНИЕ! Перспективность валютной пары оценивается с помощью вычисления отношения дневной волатильности к спреду – лучшей цене на продажу/покупку валюты в конкретный промежуток времени.

Что такое индикатор волатильности

Чтобы провести такую оценку используются специальные инструменты – индикаторы волатильности, представленные следующими популярными разработками:

- ATR (Average True Range) – самый простой и наглядный индикатор, демонстрирующий среднее текущее минимальное и максимальное значение стоимости валютной пары. Чтобы применить этот инструмент достаточно открыть актуальный дневной график и наложить на него данные ATR, например, за 100 дней. Индикатор растёт, когда изменчивость активизируется и падает при её пассивности.

- Линии Bollinger Bands – эта инфографика отражает изменчивость цены валютной пары с ограничением диапазона колебания стоимости.

Если такие полосы в течение длительного времени представлены в виде узкого коридора, с большой долей вероятности в ближайшее время можно ожидать взлёта или падения курса.

Если такие полосы в течение длительного времени представлены в виде узкого коридора, с большой долей вероятности в ближайшее время можно ожидать взлёта или падения курса. - CCI – этот инструмент позволяет определить оптимальные точки выхода и входа в сделки с помощью оценки падающих и взлетающих «свечек» («бычьих» и «медвежьих»).

Существует ещё несколько широко известных индикаторов волатильности, работающих самостоятельно или в паре с другими приложениями.

Заключение

Досконально изучив все нюансы и понятия, связанные с волатильностью, можно существенно повысить вероятность заключения удачных сделок. Только комплексный подход к торговле на бирже Форекс способен обеспечить стабильный успех вашей деятельности.

Что такое волатильность стоимости акций: как правильно и безопасно кататься на волнах рынка :: Новости :: РБК Инвестиции

Волатильность — это слово довольно часто можно услышать в сводке новостей о финансовых рынках. И означает оно «изменчивость». Но что это за изменчивость и насколько она важна при торговле? Предлагаем в этом разобраться

И означает оно «изменчивость». Но что это за изменчивость и насколько она важна при торговле? Предлагаем в этом разобраться

Фото: uforms.ru для РБК Quote

Иногда цены на рынке довольно сильно раскачиваются, а порой на рынке бывает полный штиль. Сравнение с морем очень здорово поясняет различные состояния рынка. Когда на море штиль, то волн практически нет, только мелкая рябь. Но если же разразится шторм, то волны могут достигать высоты нескольких метров.

Но если же разразится шторм, то волны могут достигать высоты нескольких метров.

Так и на рынке — чем сильнее цена актива скачет то вверх, то вниз, то есть чем выше размах колебаний цены актива, тем выше его волатильность. И наоборот, когда рынок успокаивается, спадает и волатильность , поскольку размах колебаний цены сводится к минимуму.

Волатильность — это разброс, отклонения цены биржевого товара за промежуток времени (день, месяц, неделя, год) от ценового уровня или основного направления рынка. Рассчитывается волатильность обычно в процентах от цены актива.

Польза или вред

С одной стороны, высокая волатильность дает возможность больше зарабатывать на рынке. При больших ценовых колебаниях увеличивается, и разница в цене покупки и продажи, на которой можно получить прибыль, возрастает. Но заработать больше можно только в том случае, если предугадать направление рынка и ценового движения своего актива. Если же нет, то резко возрастают и риски потерь.

Знание и понимание волатильности важно для выявления минимальных и максимальных цен для актива. Если нет важных новостей, актив будет двигаться в пределах его средней волатильности. К примеру, если цена акции изменяется в течение дня в пределах ± 1%, то маловероятно, что она в следующие несколько дней начнет изменяться в пределах ± 3%. Для этого нужны веские причины.

Волатильность помогает делать прогнозы и ставки с учетом предыдущих колебаний стоимости. Но здесь может таиться и большая опасность.

Очень показателен пример с акциями Tesla. Наблюдать за взлетами бумаги в последние месяцы — одно удовольствие! С начала 2020 года до середины февраля акции компании Илона Маска взлетели на 119%. И глядя на то, как лихо бумаги дорожают за день на $50, понимаешь, какие шансы ты упустил, не купив их вовремя. Но не все так просто. Периоду взлета предшествовал период волатильности.

В период низкой волатильности максимальный разброс цен акций Tesla составил $23,53 — от $283,37 до $306,9. Волатильность в этом диапазоне менее 8%. Но после этого периода затишья цена резко выросла c $291,13 до $370,80. И затем наступил период большей волатильности, когда разброс цен в среднем достиг $118 — от $261,95 до $379,57. Волатильность возросла до 45%.

Волатильность в этом диапазоне менее 8%. Но после этого периода затишья цена резко выросла c $291,13 до $370,80. И затем наступил период большей волатильности, когда разброс цен в среднем достиг $118 — от $261,95 до $379,57. Волатильность возросла до 45%.

Привыкнув к волатильности, инвесторы открывали короткие позиции на ценовых пиках. И те, кто хотели выгодно прокатиться на волне волатильности, не угадали направление предстоящего роста акций Tesla почти на 150% и потеряли $8,4 млрд, подсчитали в аналитической компании S3 Partners. Только за один день 4 февраля, когда акции Tesla обновили исторический максимум, «шортисты» потеряли $2,5 млрд.

Почему меняется волатильность на рынкеСамые сильные движения на рынке происходят после периода очень низкой волатильности. Участники рынка «устают от скуки» в периоды затишья и с радостью вступают в игру, как только появляется повод. Именно в такие моменты и можно заработать больше всего.

Участники рынка «устают от скуки» в периоды затишья и с радостью вступают в игру, как только появляется повод. Именно в такие моменты и можно заработать больше всего.

Как правило, чем дольше период «штиля» на рынке, тем больше вероятность того, что цены будут расти или падать сильнее и быстрее. Это — закон рынка. Но, к сожалению, невозможно точно предугадать, как долго продлится «штиль» и насколько долгим будет последующее движение, а главное, в какую сторону.

Все больше и больше игроков открывают позиции, и движение цены актива становится резче и сильнее. Тем более когда в рынок крупными объемами входят крупные игроки. И тут в игру вступают эмоции. Если цены растут, то растет и жадность трейдеров — все хотят оторвать свой кусок пирога, и побольше. При падении цен нарастает страх. И цена начинает то резко расти, то столь же резко падать.

Увеличение диапазона колебания цены говорит о том, что на рынке нарастают панические настроения. И чем больше крупных игроков впадает в панику, тем выше амплитуда колебаний. В такой рынок, когда эмоции зашкаливают, входить крайне опасно. Именно эмоции — страх и жадность — зачастую правят рынком сильнее, чем фундаментальные новости.

В такой рынок, когда эмоции зашкаливают, входить крайне опасно. Именно эмоции — страх и жадность — зачастую правят рынком сильнее, чем фундаментальные новости.

Но долго такая вакханалия продолжаться не может. Трейдеры выдыхаются — эмоции спадают, и рынок успокаивается. Наступает снова период низкой волатильности — затишье, но затишье перед очередной бурей.

После периода сильных колебаний на рынке всегда наступает штиль, который обязательно затем сменится периодом высокой волатильности.

Как использовать волатильность в биржевой торговле

Обычно периоды низкой волатильности на рынке сменяются периодами ее всплеска. Чтобы уменьшить риск потерь, многие трейдеры предпочитают входить в рынок в периоды затишья на рынке — и ждать повышения активности, а значит, и размаха ценовых колебаний. И это самая правильная тактика.

• Если волатильность низкая, значит книга заказов на бирже сбалансирована, то есть цена не изменится, пока торговый объем останется прежним. Если же внезапно увеличится число продавцов или покупателей, то цена может резко измениться.

Если же внезапно увеличится число продавцов или покупателей, то цена может резко измениться.

• Если волатильность высокая, входить в рынок очень опасно. Нужно понимать, что сейчас уже поезд упущен, и ждать следующего удобного момента для входа в рынок.

• Если волатильность снижается. Низкая и снижающаяся волатильность характерны для роста цены. Если волатильность продолжает снижаться, это может быть «бычьим» признаком.

• Если волатильность растет, это говорит об усилении нервозности на рынке. Рынок предлагает хорошие возможности для открытия позиций, но и риски потерь становятся выше.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее

Способ торговли на бирже, когда инвестор заимствует у брокера акции, которыми сам не владеет, чтобы продать их по текущей рыночной цене с тем, чтобы купить эти же акции по более низкой цене и извлечь выгоду. В этом случае инвестор ограничен сроками расчетов, а открытие короткой позиции сопряжено с высоким риском.

Подробнее

Способ торговли на бирже, когда инвестор заимствует у брокера акции, которыми сам не владеет, чтобы продать их по текущей рыночной цене с тем, чтобы купить эти же акции по более низкой цене и извлечь выгоду. В этом случае инвестор ограничен сроками расчетов, а открытие короткой позиции сопряжено с высоким риском.Что такое волатильность в биржевой торговле? Об изменении цены на рынках простыми словами

Волатильность — показатель, которым характеризуют изменчивость цены. Если в заданный период цена меняется быстро, неравномерно и с большим разбросом, значит волатильность высокая. И наоборот

Если в заданный период цена меняется быстро, неравномерно и с большим разбросом, значит волатильность высокая. И наоборот

Фото: gopixa / Shutterstock

В русский язык термин «волатильность» пришел из английского языка. Он произошел от слова volatile, что в переводе на русский означает «неустойчивый», «непостоянный».

Для мира финансов и инвестиций волатильность — важнейшее понятие, которым характеризуют тот или иной актив. Поскольку у любого товара на рынке — нефти, драгоценных металлов, акций, облигаций, валюты и прочего — есть цена, то и волатильность можно определить для каждого из них.

Поскольку у любого товара на рынке — нефти, драгоценных металлов, акций, облигаций, валюты и прочего — есть цена, то и волатильность можно определить для каждого из них.

Волатильность является одним из ключевых способов оценки риска для инвесторов, поэтому в зависимости от степени волатильности актива инвесторы могут применять разные стратегии вложения денег. Таким образом, чем выше волатильность, тем выше риски, связанные с объектом инвестиций.

«Волатильность — это не просто расстояние между минимумами и максимумами цены, а величина отклонения от трендовости актива», — дает определение термина «Открытие Брокер».

Волатильность бывает разная

Финансист и специалист по трейдингу и инвестиционным операциям Саймон Вайн в своей книге «Опционы. Полный курс для профессионалов» делит волатильность на три вида:

- историческая волатильность — фактическая волатильность цены продукта в течение определенного исторического периода времени; как правило, в среднем историческую волатильность рассматривают в период от 12 месяцев;

- ожидаемая волатильность — рыночная оценка волатильности на будущее;

- ожидаемая историческая волатильность — «летопись прогнозов» ожидаемой волатильности.

Как посчитать волатильность

Количественно измерять волатильность можно несколькими способами. Один из наиболее распространенных — через стандартное отклонение. Чтобы измерить волатильность таким способом, как правило, берется рост цены за период, а показателем волатильности будет служить та величина, на которую в среднем ежедневное изменение цены отклонялось от среднего прироста.

Например, в году в среднем около 250 торговых дней с учетом выходных и праздников. Для простоты расчета возьмем, что за год две акции подорожали на 25%. Значит, в среднем за день их прирост был равен 0,1%. Допустим, в среднем цена первой акции то росла на 0,2%, то падала на 0,1% в день, а у другой колебания были более значительными — то средний дневной рост на 1,1%, то среднее дневное снижение на 0,9%. В первом случае среднеквадратичное отклонение равно 0,1%, а во втором — 1%. Тогда годовая волатильность первой акции будет рассчитываться: 0,1%х√250 = 1,58%. Волатильность второй акции составит 1%√250 = 15,81%.

Значит, в среднем за день их прирост был равен 0,1%. Допустим, в среднем цена первой акции то росла на 0,2%, то падала на 0,1% в день, а у другой колебания были более значительными — то средний дневной рост на 1,1%, то среднее дневное снижение на 0,9%. В первом случае среднеквадратичное отклонение равно 0,1%, а во втором — 1%. Тогда годовая волатильность первой акции будет рассчитываться: 0,1%х√250 = 1,58%. Волатильность второй акции составит 1%√250 = 15,81%.

Другими словами, обе акции закончили год с одинаковым результатом — 25%. Но волатильность первой была относительно незначительной — 1,58%. Зато колебания цен второй акции оказались практически соразмерны годовому результату 25% и составили 15,81%. Во втором случае можно говорить о сильной волатильности акции.

Что такое технический анализ и зачем он нужен инвесторуДругой достаточно распространенный способ измерить волатильность — рассчитать средний истинный диапазон, или ATR (Average True Range). Этот способ показывает не отклонения от средней величины, как предыдущий, а величину самих колебаний. Расчеты несложные, но состоят из двух шагов.

Первый шаг — это расчет истинного диапазона (TR). За истинный диапазон принимается большее из трех значений:

- разница между максимальной и минимальной ценой периода, скажем, торгового дня;

- разница между максимальным значением периода и ценой закрытия предыдущего периода;

- разница между минимальным значением периода и ценой закрытия предыдущего периода.

Второй шаг — расчет среднего значения истинного диапазона за несколько торговых периодов, допустим — за 14 дней. Этот способ не позволит сравнить волатильность нескольких акций из-за того, что цены акций отличаются. Но он позволит увидеть изменения волатильности отдельной акции или индекса.

Фото: Joyseulay / Shutterstock

Почему волатильность растет

Волатильность цены на тот или иной актив повышается, как правило, под влиянием трех факторов, пишет издание The Balance.

- Сезонность. В качестве примера можно привести туристический бизнес. Большинство туристических направлений в течение года переживают «низкий сезон» и «высокий сезон». В первом случае из-за низкого спроса цены на билеты и путевки падают, во втором — растут из-за увеличения спроса.

- Погода. Фактор погоды часто влияет на продукты сельского хозяйства. Хорошая или плохая погода влияет на урожайность, что создает на рынке дефицит или переизбыток, которые напрямую влияют на цены.

- Эмоции. На эмоциях инвесторов растет или падает в цене такой продукт, как, например, нефть. В качестве примера The Balance приводит события 2012 года, когда США и страны Европы пригрозили Ирану санкциями, а Тегеран в ответ на это пообещал закрыть Ормузский пролив. Закрытие этого стратегически важного пути могло привести к перебоям в глобальных поставках нефти и ее дефициту. И хотя перекрытия пролива и последующего дефицита не произошло, на страхе трейдеров цены все равно взлетели до $110 в марте 2012 года.

Уже через три месяца стоимость барреля упала до $80 — на этот раз трейдеры испугались переизбытка нефти на рынке в связи с замедление экономического роста в Китае.

Уже через три месяца стоимость барреля упала до $80 — на этот раз трейдеры испугались переизбытка нефти на рынке в связи с замедление экономического роста в Китае.

Российская валюта подвержена колебаниям из-за изменений ключевой ставки и других перемен в политике Центробанка, политической ситуации в стране и мире в целом, санкций, цен на нефть, действий валютных спекулянтов. В ситуации с волатильностью акций бумаги каждой компании подвержены влиянию корпоративных новостей, которые можно для этого типа актива выделить в отдельную категорию факторов, влияющих на волатильность.

Как отслеживается волатильность

Есть много способов следить за показателями волатильности того или иного инструмента. Один из самых популярных — индекс волатильности (или VIX), который в 1993 году ввела Чикагская биржа опционов (Chicago Board Options Exchange, или CBOE). Особенностью этого индикатора является то, что он отражает ожидания рынка по волатильности индекса S&P 500 на следующие 30 дней. Поскольку индекс S&P 500 рассчитывается на основе стоимости 500 крупнейших компаний США, то индекс VIX можно назвать масштабным индикатором ожиданий инвесторов относительно американского рынка. VIX еще называют «индексом страха» — если его значения высоки, это указывает на то, что инвесторы опасаются высокой волатильности индекса S&P 500 в ближайший месяц.

«VIX показывает состояние рынка, его направление и настроение, — отмечает аналитик БКС Оксана Холоденко. — Закономерность индикатора такова: когда рынок падает, индекс волатильности растет, а когда рынок растет, индекс волатильности снижается. По этому поводу на рынке есть поговорка: «If the VIX is high, it’s time to buy. When the VIX is low, look out below!»

По этому поводу на рынке есть поговорка: «If the VIX is high, it’s time to buy. When the VIX is low, look out below!»

По базовой теории, если значение VIX находится выше 40–45, это говорит о панике на рынке и бегстве инвесторов из рисковых активов. Такие ситуации складываются тогда, когда цены находятся у минимумов и пора задумываться о долгосрочных покупках. Если же значение опускается к 20 или ниже, то на рынках наблюдается растущий тренд и кажется, что так будет еще долгое время. И тут уже можно задуматься о закрытии длинных позиций

.

Помимо самого популярного индекса VIX, существует и ряд других известных индексов волатильности:

- VXO — индекс, который использовался перед VIX на основе S&P 100;

- VXD — аналогичный VIX индекс на основе Dow Jones 30;

- VXN — индекс волатильности на основе NASDAQ;

- RVX — Russell 2000 Volatility Index;

- VXEEM — индекс волатильности ETF развивающихся рынков;

- OVX — индекс волатильности нефти;

- GZV — индекс волатильности цен на золото;

- RVI — российский индекс волатильности.

Фото: Montri Nipitvittaya / Shutterstock

Волатильность на примерах

В марте 2020 года, в самый разгар связанных с развитием пандемии коронавируса COVID-19 опасений, индекс VIX приблизился к рекорду, который был установлен осенью 2008 года в период ипотечного кризиса в США. «Индекс страха» подскочил до 85,47 пункта. С начала марта и до 18 марта 2020 года VIX вырос более чем в два раза.

«Индекс страха» подскочил до 85,47 пункта. С начала марта и до 18 марта 2020 года VIX вырос более чем в два раза.

Это произошло на фоне обвала американских фондовых индексов. 16 марта индекс Dow Jones Industrial Average потерял почти 3 тыс. пунктов, что стало для индикатора худшим днем с обвала 1987 года, который назвали «черным понедельником». Инвесторы начали в панике продавать рисковые активы — акции, — испугавшись глобального карантина, который мог нанести серьезный ущерб мировой экономике (а значит, и показателям крупных международных компаний, что неизбежно отразилось бы на котировках). Рыночные опасения в тот период усилил президент США Дональд Трамп, написавший в Twitter, что пик заболеваемости в стране может продлиться до августа 2020 года и что американская экономика движется к рецессии .

Абсолютный минимум индекс VIX показал в 2017 году: 3 ноября индекс опустился до 9,14 пункта, что стало самым низким уровнем в истории подсчетов.

Как использовать волатильность в биржевой торговле

С одной стороны, высокая волатильность дает возможность больше зарабатывать на рынке. При больших ценовых колебаниях она увеличивается, поэтому разница в цене покупки и продажи, на которой можно получить прибыль, возрастает. Однако заработать больше получится только в том случае, если вы сможете предугадать направление рынка и ценового движения своего актива. Если сделать точный прогноз вы не сможете, то резко возрастают и риски потерь. Тогда волатильность только вредит.

При больших ценовых колебаниях она увеличивается, поэтому разница в цене покупки и продажи, на которой можно получить прибыль, возрастает. Однако заработать больше получится только в том случае, если вы сможете предугадать направление рынка и ценового движения своего актива. Если сделать точный прогноз вы не сможете, то резко возрастают и риски потерь. Тогда волатильность только вредит.

Знание и понимание волатильности важно для выявления минимальных и максимальных цен для актива. Если нет важных новостей, актив будет двигаться в пределах его средней волатильности. К примеру, если цена акции изменяется в течение дня в пределах ± 1%, то маловероятно, что она в следующие несколько дней начнет изменяться в пределах ± 3%. Для этого нужны веские причины.

К примеру, если цена акции изменяется в течение дня в пределах ± 1%, то маловероятно, что она в следующие несколько дней начнет изменяться в пределах ± 3%. Для этого нужны веские причины.

Обычно периоды низкой волатильности на рынке сменяются периодами ее всплеска. Чтобы уменьшить риск потерь, многие трейдеры предпочитают входить в рынок в периоды затишья и ждать повышения активности, а значит, и размаха ценовых колебаний. И это самая правильная тактика.

Ниже несколько принципов торговли с учетом рыночной волатильности.

- Если волатильность низкая, это значит, что книга заказов на бирже сбалансирована — то есть цена не изменится, пока торговый объем останется прежним. Если же внезапно увеличится число продавцов или покупателей, то цена может резко измениться.

- Если волатильность высокая, входить в рынок очень опасно. Нужно понимать, что момент упущен. Остается ждать следующего удобного случая для покупки бумаг.

- Низкая и снижающаяся волатильность характерны для роста цены.

Если волатильность продолжает снижаться, это может быть «бычьим» признаком.

Если волатильность продолжает снижаться, это может быть «бычьим» признаком. - Если волатильность растет, это говорит об усилении нервозности на рынке. Рынок предлагает хорошие возможности для открытия позиций, но и риски потерь становятся выше.

Фото: Jasper Juinen / Bloomberg

Джордж Сорос и его провокация волатильности английского фунта

История успеха Джорджа Сороса — экстремальный, но при этом один из самых ярких примеров того, как инвестору удалось заработать на высокой волатильности. В 1990 году мало кому было известно имя этого бизнесмена, а у Европы еще не было единой валюты. Но уже тогда страны Старого Света продумывали схемы экономического объединения. Они хотели создать общий рынок, способный конкурировать с США.

В 1990 году мало кому было известно имя этого бизнесмена, а у Европы еще не было единой валюты. Но уже тогда страны Старого Света продумывали схемы экономического объединения. Они хотели создать общий рынок, способный конкурировать с США.

В тот момент в Европе существовал механизм регулирования валютных курсов. Эта система препятствовала большим колебаниям европейских валют. Если отклонения, которые тогда привязывали к немецкой марке, превышали 2,25%, государство должно было вмешиваться и искусственно скорректировать курс.

Разбираем портфель гуру: как Джордж Сорос отреагировал на пандемию COVIDВ 1990 году к этой системе присоединилась Великобритания — теперь она тоже должна была удерживать стоимость своей валюты в четком диапазоне. К 1992 году фунт стерлингов был сильно переоценен по отношению к марке и при этом торговался у нижней границы своего диапазона. На это и обратил внимание Джордж Сорос — глава собственного хедж-фонда Quantum Fund.

К 1992 году фунт стерлингов был сильно переоценен по отношению к марке и при этом торговался у нижней границы своего диапазона. На это и обратил внимание Джордж Сорос — глава собственного хедж-фонда Quantum Fund.

Сорос и аналитики его фонда поняли, что рано или поздно курс британской валюты может обвалиться. Поэтому пока этого не произошло и Лондон искусственно удерживает курс, можно начать спекулировать на фунте, оказывая на валюту давление и подталкивая ее к обвалу. Цель проста: на разнице курса после обвала можно хорошо заработать.

Сначала Сорос поставил $1,5 млрд на «короткую продажу» фунта. То есть он брал в долг, а затем продавал фунт, чтобы разницу оставить себе. Таким способом он провоцировал избыток на рынке британской валюты и снижение ее курса. Затем Quantum Fund пошел ва-банк и увеличил короткую ставку до $10 млрд.

Правительство Великобритании пыталось бороться со спекулянтами, выкупая фунт на рынке, но денег на это у страны не хватило. Дело в том, что вслед за Соросом фунт начал продавать весь мир. Вскоре Великобритания бросила попытки спасать фунт от падения, отпустила валюту в свободное плавание и вышла из договора по сдерживанию курса. В результате фунт потерял 25% по отношению к доллару. Фонд Сороса заработал на разнице около $7 млрд.

Ошибочная ставка инвесторов против Tesla

Другой пример, на этот раз отрицательный, можно наблюдать по ситуации с акциями Tesla, которая имела место несколько месяцев назад. С начала 2020 года и до середины февраля акции компании Илона Маска взлетели на 119%.

В период низкой волатильности максимальный разброс цен акций Tesla составил $23,53 — от $283,37 до $306,9. Волатильность в этом диапазоне составляет менее 8%. Но после этого периода затишья цена резко выросла — c $291,13 до $370,80. Затем наступил период большей волатильности, когда разброс цен в среднем достигал $118 — от $261,95 до $379,57. Волатильность взлетела до 45%.

Волатильность в этом диапазоне составляет менее 8%. Но после этого периода затишья цена резко выросла — c $291,13 до $370,80. Затем наступил период большей волатильности, когда разброс цен в среднем достигал $118 — от $261,95 до $379,57. Волатильность взлетела до 45%.

Это стало поводом для инвесторов задуматься над тем, чтобы сыграть на высоких скачках стоимости Tesla. Привыкнув к волатильности, инвесторы открывали короткие позиции на ценовых пиках. Но ставка не оправдалась — спекулянты рассчитывали, что акции неизбежно упадут в цене, однако этого не произошло. Те, кто хотели выгодно прокатиться на волне волатильности, не угадали направление предстоящего роста акций Tesla почти на 150% и потеряли $8,4 млрд. Только за один день 4 февраля, когда акции Tesla обновили исторический максимум, «шортисты» понесли потери в размере $2,5 млрд.

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд. Торговая позиция при биржевых операциях. Она возникает, когда инвестор покупает ценные бумаги, валюту или товар в ожидании роста цен на них. В этом случае инвестор не ограничен во времени и может владеть инструментом (бумагой, валютой, товаром, контрактом и пр.) сколь угодно долго, отчего такая позиция получила название «длинной»

Способ торговли на бирже, когда инвестор заимствует у брокера акции, которыми сам не владеет, чтобы продать их по текущей рыночной цене с тем, чтобы купить эти же акции по более низкой цене и извлечь выгоду. В этом случае инвестор ограничен сроками расчетов, а открытие короткой позиции сопряжено с высоким риском.

Торговая позиция при биржевых операциях. Она возникает, когда инвестор покупает ценные бумаги, валюту или товар в ожидании роста цен на них. В этом случае инвестор не ограничен во времени и может владеть инструментом (бумагой, валютой, товаром, контрактом и пр.) сколь угодно долго, отчего такая позиция получила название «длинной»

Способ торговли на бирже, когда инвестор заимствует у брокера акции, которыми сам не владеет, чтобы продать их по текущей рыночной цене с тем, чтобы купить эти же акции по более низкой цене и извлечь выгоду. В этом случае инвестор ограничен сроками расчетов, а открытие короткой позиции сопряжено с высоким риском.Волатильность простыми словами и три её типа

Волатильность — это темп, по которому цены двигаются выше или ниже, и насколько сильно их трясет. Это могут быть цены чего угодно, хоть мороженного, хоть недвижимости. Но наиболее детально это понятие используется на фондовом рынке.

Но наиболее детально это понятие используется на фондовом рынке.

Волатильность цен (Price Volatility)

Три фактора, которые приводят к диким колебаниям спроса и предложения, вызывают колебания цен. Первое — это сезонность. Например, цены на гостиничные номера на курорте растут зимой, когда люди хотят сбежать от снега. Аналогично цены падают летом, когда отдыхающие довольствуются тем, что путешествуют или просто находятся рядом с домом. Это пример изменений спроса.

Еще одним фактором, влияющим на волатильность цен, является погода. Например, цены на сельскохозяйственную продукцию зависят от предложения. Это зависит от благоприятной погоды для обильных культур.

Третий фактор — это эмоции. Когда трейдеры волнуются, они разгоняют ( или можно сказать — усиливают ) волатильность того, что они покупают. Поэтому цены на товары будут сильно колебаться. Например, в феврале 2012 года Соединенные Штаты и Европа пригрозили санкциями Ирану за разработку урана оружейного качества. В ответ Иран пригрозил закрыть Ормузский пролив, ограничив поставки нефти. Несмотря на то, что поставки нефти не изменились, трейдеры подняли цены на нефть в марте почти до 110 долларов. К июню же, цена опустилась до 80 долларов за баррель.

В ответ Иран пригрозил закрыть Ормузский пролив, ограничив поставки нефти. Несмотря на то, что поставки нефти не изменились, трейдеры подняли цены на нефть в марте почти до 110 долларов. К июню же, цена опустилась до 80 долларов за баррель.

На этот раз они боялись замедления роста в Китае. Эмоциональное состояние трейдеров — одна из причин, по которой цены на газ настолько высоки.

Волатильность акций (Stock Volatility)

Цены на некоторые акции сильно изменчивы. Эта непредсказуемость делает акции более рискованными, чем например облигации или банковский депозит. В результате инвесторы хотят получить более высокую прибыль за повышенную неопределенность. Компании с сильно изменчивыми акциями должны расти вместе со своей прибылью. Они должны демонстрировать либо резкое увеличение прибыли и соответственно котировок или же платить очень высокие дивиденды.

Для измерения степени волатильности акций относительно рынка, инвесторы разработали коэффициент под названием бета. Он говорит о том, насколько хорошо цена акции коррелирует основными индексами. Например, в США для бета используется индекс SP & 500. Если акции движется точно также, как и движется индекст, то бета будет равна — единице, т.е. 1.0. Акции, у которых бета будет больше 1 — считаются сильно волатильными (по отношению к основному индексу, т.е. можно сказать к рынку). Если же бета ниже 1, то логично что это будут не сильно волатильные акции.

Он говорит о том, насколько хорошо цена акции коррелирует основными индексами. Например, в США для бета используется индекс SP & 500. Если акции движется точно также, как и движется индекст, то бета будет равна — единице, т.е. 1.0. Акции, у которых бета будет больше 1 — считаются сильно волатильными (по отношению к основному индексу, т.е. можно сказать к рынку). Если же бета ниже 1, то логично что это будут не сильно волатильные акции.

Историческая волатильность (Historical Volatility)

Как следует из названия, историческая волатильность — это то, какая была волатильность у акции за последние 12 месяцев. Если цена акций сильно колебалась в прошлом году, то она более волатильна и рискованна. Он становится менее привлекательной, чем менее волатильная акция. Возможно, вам придется держать её в течение длительного времени, прежде чем цена вернется туда, где вы сможете её продать с прибылью. Конечно, если вы изучаете график и сможете сказать, что акция находится в низкой точке, вам может быть повезёт и сможете продать её, когда она снова вырастит в цене.

Это называется — выбрать время на рынке, но работает не всегда. Поясню ещё раз, потому как кажется запутал. Предположим, что мы знаем, что волатильность какой-то бумаги 20% в год и цена в прошлом году ходила между 100 и 120 долларами. Но сейчас мы видим, что цена этой бумаги 100 долларов. Значит, зная её прошлогоднюю волатильность мы можем предположить, что возможно цена будет колебаться между примерно 90 и 110 долларами. И если завтра цена будет 90, то есть вероятность, что в ближайший год она окажется у 110.

Это конечно теория и брать за правило не нужно. Обычно, видя историческую волатильность мы просто смотрим на то, как сильно колеблется цена. Ведь если видим, что она то тут, то там, будет ли у нас желание покупать эту бумагу? Вряд ли. Всегда хочется стабильности и покоя.

Как вы наверное заметили, все три типа — это по сути всё одно и тоже, простая изменчивость. В одном случае это изменчивость во времени, в другом случае это об акции и т.д. В общем-то, ничего сложного.

В ОПЕК+ не увидели фундаментальных факторов для волатильности цен нефти | 31.03.21

Высокая волатильность на нефтяном рынке больше объясняется ожиданиями инвесторов, чем фундаментальными факторами. Это говорит о нестабильности текущей конъюнктуры, отмечается в докладе технического комитета ОПЕК+, подготовленного к заседанию министерского мониторингового комитета. ТАСС ознакомился с копией документа.

«Волатильность, наблюдаемая в последние недели [на рынке нефти], подтверждает тот факт, что ожидания преобладают над фундаментальными факторами. Это требует постоянной осторожности и бдительного подхода к мониторингу ситуации», — говорится в докладе. При этом в нем отмечается, что преобладающая волатильность в структуре рынка «сигнализирует о нестабильной конъюнктуре».

При этом коммерческие запасы нефти стран ОЭСР, несмотря на их сокращение, все еще остаются выше среднего за пять лет уровня (2015-2019 годы).

Цена нефти с начала года выросла с $50 до $64 за баррель, в максимуме доходя почти до $70 за баррель. Стоимость нефти не снижается даже после нормализации судоходного движения в Суэцком канале, удерживаясь в районе $65 за баррель на ожиданиях инвесторов от заседания ОПЕК+.

Стоимость нефти не снижается даже после нормализации судоходного движения в Суэцком канале, удерживаясь в районе $65 за баррель на ожиданиях инвесторов от заседания ОПЕК+.

Участники рынка ждут, что ОПЕК+ не поменяет стратегию и на апрельской встрече. По данным источников агентства Рейтер, Эр-Рияд планирует и дальше удерживать добычу на 1 млн б/с ниже возможной планки. И именно по настоянию саудовских делегатов оценка по росту спроса на нефть в 2021 году будет понижена в отчете мониторингового комитета, сообщало агентство Блумберг. По оценке ОПЕК, спрос на нефть в этом году должен восстановиться на 5,9 млн б/с.

Рынок нефти вовсе не является перегретым и решение сохранить ограничения не вредит его стабилизации, уверял журналистов на прошлой встрече министр энергетики Саудовской Аравии принц Абдель Азиз бен Сальман. Он также не испытывал беспокойства по поводу того, что королевству приходится сокращать больше всех. По его словам, лишний миллион баррелей сокращается не бесплатно и будет возвращен на рынок «в свое время».

Эксперт считает, что временный запрет на экспорт бензина снизит волатильность цен — Экономика и бизнес

МОСКВА, 26 апреля. /ТАСС/. Предлагаемая мера по ограничению вывоза бензина из России за рубеж может быть использована для стабилизации ситуации на рынке топлива в период майских праздников, когда спрос на топливо внутри страны повысится, а биржевые торги топливом в связи с нерабочими днями проводиться не будут. Такое мнение в беседе с ТАСС высказал управляющий партнер компании «Петролеум трейдинг» Максим Дьяченко.

«Я думаю, что мера по ограничению экспорта бензина может быть использована как крайняя, на случай какой-то неопределенности. С учетом того, что ограничили полеты в Турцию и ввели длинные праздники в мае, спрос на топливо внутри страны повысится», — говорит он.

Из-за нерабочих дней с 1 по 10 мая нефтяники не смогут продать часть объемов на биржевых торгах. «Если они смогут в мае продать бензин только 11 мая, то оплата к ним поступит только 18 мая. А обычно до 20-х чисел месяца продается уже весь месячный объем топлива. То есть у НПЗ может до 60% объемов оказаться в подвешенном состоянии», — отметил Дьяченко.

А обычно до 20-х чисел месяца продается уже весь месячный объем топлива. То есть у НПЗ может до 60% объемов оказаться в подвешенном состоянии», — отметил Дьяченко.

При этом у покупателей ситуация обратная — в ожидании роста потребления бензина в регионах они должны в течение недели до 1 мая закупить достаточные объемы. «Теоретически может возникнуть высокая волатильность. С одной стороны покупателям надо срочно за эту неделю купить товар. И если объемы предложения дополнительно не увеличат, то цена может вырасти. На фоне всплеска могут ввести меры запрета на экспорт, чтобы цены охладить», — рассуждает он.

Ранее газета «Коммерсантъ» сообщила о том, что правительство уже поручило Минэнерго разработать проекты нормативных актов, которые вводят временный запрет на экспорт «отдельных видов нефтепродуктов». Издание ссылалось на протокол совещания у вице-премьера Александра Новака, которое прошло 21 апреля. Однако несколько источников ТАСС, присутствовавших на этом совещании, сказали, что вопрос о введении ограничений на экспорт не обсуждался.

По их словам, больше всего запрет на экспорт бензина может коснуться «Лукойла» и «Сургутнефтегаза». При этом участники рынка полагают, что ограничение на вывоз топлива маловероятно приведет к увеличению предложения на внутреннем рынке. Скорее всего, нефтяники вместо бензина начнут экспортировать нафту, то есть первичный продукт переработки нефти. Европейские НПЗ закупают нафту для производства того же бензина.

Черная металлургия: волатильность и сталь

Термин «волатильность» берет свое начало от древне французского «volatile», который с латинского языка переводится как «летучий», «испаряющийся». Глагол несет смысловую нагрузку завышения цены. Таким образом, исходно речь идет о быстроисчезающих факторах, например, быстром взлете цен.

Позднее экономисты облюбовали термин и стали использовать его для объяснения удорожания чего-либо из-за дефицита предложения. Теперь закон спроса и предложения формулируется следующим образом: если предложение больше спроса, то цены, как и волатильность, снижаются. Таким образом, чем больше запасы, тем у рынка меньше необходимости повышать цены. В дальнейшем этот термин стали применять для описания любого вида нестабильности цен.

Таким образом, чем больше запасы, тем у рынка меньше необходимости повышать цены. В дальнейшем этот термин стали применять для описания любого вида нестабильности цен.

«Волатильность» покоряет мир

Слово «волатильность», которое некогда облюбовали и освоили аналитики и финансовые деятели запада, с успехом покорило русский язык. Не все россияне понимают подлинное значение этого слова. Набирая популярность, слово «волатильность» употребляется все чаще, и не всегда согласно точному значению.

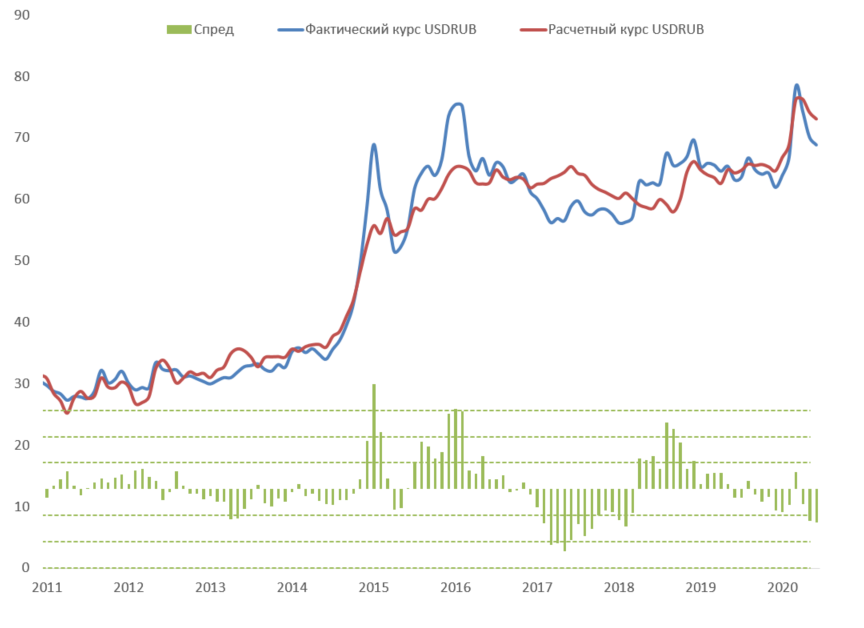

Например, в январском выпуске газеты «Коммерсантъ» можно встретить заголовок, в котором говорится о волатильности рубля, как о тройке основных угроз для отечественных бизнесменов. И это несмотря на то, что в выдержках из статьи известного консалтингового агентства, на которое ссылается газета, такой формулировки не нашлось. Далее на сайте газеты была обнаружена другая похожая статья о планах правительства в вопросе определения волатильности рубля. Вице-премьер России, Шувалов, использовал данный термин в интервью на всемирном экономическом форуме ВЭФ в Далосе.

На петербуржском международном экономическом форуме (ПМЭФ), прошедшем в июне текущего года, также упоминалось о волатильности. Министр экономразвития, Максим Орешкин, зампредседателя ЦРБ России, Набиуллина, и другие докладчики форма говорили о волатильности рубля. В частности, директор «Роснефти» отметил, что волатильность ведет к потерям более 350 млрд. долларов вложений в добычу нефти. Кроме того, на мероприятии упоминалось о волатильности доходов в бюджетной сфере, фондового рынка, цена различные типы сырья, в особенности газа, угля и нефти.

Волатильностью цен стали упоминать и российские металлурги. Например, в декабрьском интервью прошлого года представитель компании «Северсталь», А. Мордашов, заявил, что волатильность на рынке металлов стала типичным явлением, что в значительной мере влияет на ценообразование.

Определение волатильности

Что такое волатильность?

Волатильность — это статистическая мера разброса доходности для данной ценной бумаги или рыночного индекса. В большинстве случаев, чем выше волатильность, тем выше риск. Волатильность часто измеряется либо как стандартное отклонение, либо как дисперсия доходности одной и той же ценной бумаги или рыночного индекса.

В большинстве случаев, чем выше волатильность, тем выше риск. Волатильность часто измеряется либо как стандартное отклонение, либо как дисперсия доходности одной и той же ценной бумаги или рыночного индекса.

На рынках ценных бумаг волатильность часто связана с большими колебаниями в любом направлении. Например, когда фондовый рынок растет и падает более чем на один процент в течение длительного периода времени, это называется «нестабильным» рынком.Неустойчивость актива является ключевым фактором при ценообразовании опционных контрактов.

Ключевые выводы

- Волатильность показывает, насколько сильно цена актива колеблется вокруг средней цены — это статистическая мера его разброса доходности.

- Существует несколько способов измерения волатильности, включая бета-коэффициенты, модели ценообразования опционов и стандартные отклонения доходности.

- Волатильные активы часто считаются более рискованными, чем менее волатильные, поскольку ожидается, что цена будет менее предсказуемой.

- Волатильность — важная переменная для расчета цен опционов.

Понимание волатильности

Под волатильностью часто понимается степень неопределенности или риска, связанная с размером изменений стоимости ценной бумаги. Более высокая волатильность означает, что стоимость ценной бумаги потенциально может быть распределена по большему диапазону значений. Это означает, что цена ценной бумаги может резко измениться за короткий период времени в любом направлении. Более низкая волатильность означает, что стоимость ценной бумаги не меняется резко и имеет тенденцию быть более стабильной.

Один из способов измерить вариацию актива — количественно оценить дневную доходность (процентное изменение на ежедневной основе) актива. Историческая волатильность основана на исторических ценах и представляет собой степень изменчивости доходности актива. Это число без единицы измерения и выражается в процентах.

В то время как дисперсия отражает разброс доходности вокруг среднего значения актива в целом, волатильность является мерой этой дисперсии, ограниченной определенным периодом времени. Таким образом, мы можем сообщать о дневной волатильности, недельной, месячной или годовой волатильности. Поэтому полезно рассматривать волатильность как среднегодовое стандартное отклонение.

Таким образом, мы можем сообщать о дневной волатильности, недельной, месячной или годовой волатильности. Поэтому полезно рассматривать волатильность как среднегодовое стандартное отклонение.

Как рассчитать волатильность

Волатильность часто рассчитывается с использованием дисперсии и стандартного отклонения. Стандартное отклонение — это квадратный корень из дисперсии.

Для простоты предположим, что у нас есть ежемесячные цены закрытия акций от 1 до 10 долларов. Например, первый месяц — 1 доллар, второй — 2 доллара и так далее.Чтобы рассчитать дисперсию, выполните следующие пять шагов.

- Найдите среднее значение набора данных. Это означает добавление каждого значения и последующее деление его на количество значений. Если мы прибавим 1 доллар плюс 2 доллара плюс 3 доллара до 10 долларов, мы получим 55 долларов. Это делится на 10, потому что в нашем наборе данных 10 чисел. Это дает среднюю цену в 5,50 долларов США.

- Рассчитайте разницу между каждым значением данных и средним значением.

Это часто называют отклонением. Например, мы берем от 10 до 5 долларов.50 = 4,50 доллара, затем 9 — 5,50 доллара = 3,50 доллара. Это продолжается вплоть до первого значения данных, равного 1 доллару США. Допускаются отрицательные числа. Поскольку нам нужно каждое значение, эти вычисления часто выполняются в электронной таблице.

Это часто называют отклонением. Например, мы берем от 10 до 5 долларов.50 = 4,50 доллара, затем 9 — 5,50 доллара = 3,50 доллара. Это продолжается вплоть до первого значения данных, равного 1 доллару США. Допускаются отрицательные числа. Поскольку нам нужно каждое значение, эти вычисления часто выполняются в электронной таблице. - Возведите отклонения в квадрат. Это устранит отрицательные значения.

- Сложите квадраты отклонений. В нашем примере это равно 82,5.

- Разделите сумму квадратов отклонений (82,5) на количество значений данных.

В этом случае итоговая дисперсия составляет 8 долларов.25. Для получения стандартного отклонения берется квадратный корень. Это равняется 2,87 доллара. Это мера риска, показывающая, как значения распределяются вокруг средней цены. Это дает трейдерам представление о том, насколько цена может отклоняться от средней.

Если цены выбираются случайным образом из нормального распределения, то около 68% всех значений данных будут находиться в пределах одного стандартного отклонения. Девяносто пять процентов значений данных будут находиться в пределах двух стандартных отклонений (2 x 2,87 в нашем примере) и 99.7% всех значений будут находиться в пределах трех стандартных отклонений (3 x 2,87). В этом случае значения от 1 до 10 не распределяются случайным образом на кривой колокола; скорее. они распределены равномерно. Следовательно, ожидаемые проценты 68–95–99,7% не выполняются. Несмотря на это ограничение, трейдеры часто используют стандартное отклонение, поскольку наборы данных по возврату цен часто больше напоминают нормальное распределение (кривая колокола), чем в данном примере.

Другие меры волатильности

Одним из показателей относительной волатильности конкретной акции на рынке является ее бета (β).Бета-версия аппроксимирует общую волатильность доходности ценной бумаги по сравнению с доходностью соответствующего эталонного теста (обычно используется S&P 500). Например, акция с бета-значением 1,1 исторически сдвигалась на 110% на каждые 100% движения в тесте, в зависимости от уровня цен.

И наоборот, акция с бета-коэффициентом 0,9 исторически сдвигалась на 90% на каждые 100% движения базового индекса.

Волатильность рынка также можно увидеть с помощью VIX или индекса волатильности. Индекс VIX был создан Чикагской биржей опционов для измерения 30-дневной ожидаемой волатильности U.S. фондовый рынок получен на основе котировок в реальном времени опционов колл и пут S&P 500 По сути, это показатель будущих ставок инвесторов и трейдеров на направление рынков или отдельных ценных бумаг. Высокий показатель VIX подразумевает рискованный рынок.

Переменная в формулах ценообразования опционов, показывающая, насколько будет колебаться доходность базового актива с настоящего момента до истечения срока опциона. Волатильность, выражаемая в виде процентного коэффициента в формулах ценообразования опционов, возникает в результате повседневной торговой деятельности.То, как измеряется волатильность, влияет на значение используемого коэффициента.

Волатильность также используется для определения цены опционных контрактов с использованием таких моделей, как модели Блэка-Шоулза или модели биномиального дерева. Более волатильные базовые активы приведут к более высоким премиям за опционы, потому что с волатильностью существует большая вероятность того, что опционы окажутся в деньгах по истечении срока. Торговцы опционами пытаются предсказать будущую волатильность актива, поэтому цена опциона на рынке отражает его подразумеваемую волатильность.

Реальный пример волатильности

Предположим, инвестор формирует пенсионный портфель. Поскольку в ближайшие несколько лет она выйдет на пенсию, она ищет акции с низкой волатильностью и стабильной доходностью. Она рассматривает две компании:

- Корпорация Microsoft (MSFT) имеет коэффициент бета 0,93, что делает ее немного менее волатильной, чем индекс S&P 500.

- Shopify Inc. (SHOP) имеет коэффициент бета 1,61, что делает его значительно более волатильным, чем индекс S&P 500.

Инвестор, скорее всего, выберет Microsoft Corporation для своего портфеля, поскольку он имеет меньшую волатильность и более предсказуемую краткосрочную стоимость.

Подразумеваемая волатильность и историческая волатильность

Подразумеваемая волатильность (IV), также известная как прогнозируемая волатильность, является одним из наиболее важных показателей для трейдеров опционов. Как следует из названия, это позволяет им определить, насколько волатильным будет рынок в будущем. Эта концепция также дает трейдерам возможность рассчитать вероятность.Следует отметить один важный момент: это не следует рассматривать как науку, поэтому оно не дает прогнозов относительно того, как рынок будет двигаться в будущем.

В отличие от исторической волатильности, подразумеваемая волатильность зависит от цены самого опциона и представляет собой ожидания волатильности в будущем. Поскольку это подразумевается, трейдеры не могут использовать прошлые результаты в качестве индикатора будущих результатов. Вместо этого они должны оценить потенциал опциона на рынке.

Также называемая статистической волатильностью, историческая волатильность (HV) измеряет колебания базовых ценных бумаг, измеряя изменения цен в течение заранее определенных периодов времени.Это менее распространенный показатель по сравнению с подразумеваемой волатильностью, поскольку он не ориентирован на будущее.

Когда наблюдается рост исторической волатильности, цена ценной бумаги также будет двигаться больше, чем обычно. В настоящее время ожидается, что что-то изменится или изменится. С другой стороны, если историческая волатильность снижается, это означает, что всякая неопределенность устранена, и все возвращается на круги своя.

Этот расчет может быть основан на внутридневных изменениях, но часто измеряет движения, основанные на изменении от одной цены закрытия к другой.В зависимости от предполагаемой продолжительности торговли опционами, историческая волатильность может быть измерена с шагом от 10 до 180 торговых дней.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Каков наилучший показатель волатильности курса акций?

При выборе ценной бумаги для инвестиций трейдеры обращают внимание на ее историческую волатильность, чтобы определить относительный риск потенциальной сделки. Многочисленные метрики измеряют волатильность в разных контекстах, и у каждого трейдера есть свои фавориты. Твердое понимание концепции волатильности и того, как она определяется, необходимо для успешного инвестирования.

Самое простое определение волатильности — это отражение степени движения цены.Акция, цена которой сильно колеблется — достигает новых максимумов и минимумов или движется беспорядочно, — считается очень волатильной. Акция, которая поддерживает относительно стабильную цену, имеет низкую волатильность. Акции с высокой волатильностью по своей природе более рискованны, но этот риск снижает обоюдный риск. При инвестировании в нестабильные ценные бумаги шанс на успех возрастает так же, как и риск неудачи. По этой причине многие трейдеры, толерантные к высокому риску, обращаются к множеству показателей волатильности, чтобы помочь в разработке своих торговых стратегий.

Ключевые выводы

- Стандартное отклонение — это наиболее распространенный способ измерения волатильности рынка, и трейдеры могут использовать полосы Боллинджера для анализа стандартного отклонения.

- Максимальная просадка — еще один способ измерения волатильности курса акций, который используют спекулянты, распорядители активов и инвесторы в рост, чтобы ограничить свои потери.

- Beta измеряет волатильность относительно фондового рынка и может использоваться для оценки относительных рисков акций или определения преимуществ диверсификации других классов активов.

Расчет волатильности со средним истинным диапазоном

Стандартное отклонение

Основным показателем волатильности, используемым трейдерами и аналитиками, является стандартное отклонение. Этот показатель отражает среднюю величину, на которую цена акции отличалась от средней за определенный период времени. Он рассчитывается путем определения средней цены за установленный период и последующего вычитания этой цифры из каждой ценовой точки. Затем различия возводятся в квадрат, суммируются и усредняются для получения дисперсии.

Поскольку дисперсия является произведением квадратов, она больше не в исходной единице измерения. Поскольку цена измеряется в долларах, метрику, в которой используются доллары в квадрате, не очень легко интерпретировать. Следовательно, стандартное отклонение рассчитывается путем извлечения квадратного корня из дисперсии, что возвращает его к той же единице измерения, что и базовый набор данных.

Хотя в этой статье обсуждаются и другие метрики волатильности, стандартное отклонение, безусловно, является наиболее популярным.Когда говорят о волатильности, обычно имеют в виду стандартное отклонение.

Графики используют технический индикатор под названием «Полосы Боллинджера» для анализа стандартного отклонения с течением времени. Полосы Боллинджера состоят из трех линий: простой скользящей средней (SMA) и двух полос, расположенных на одно стандартное отклонение выше и ниже SMA. SMA — это сглаженная версия истории цен акций, но она медленнее реагирует на изменения. Внешние полосы отражают эти изменения, чтобы отразить соответствующую корректировку стандартного отклонения.Стандартное отклонение показано шириной полос Боллинджера. Чем шире полосы Боллинджера, тем более волатильна цена акции в течение данного периода. Акция с низкой волатильностью имеет очень узкие полосы Боллинджера, которые расположены близко к SMA.

Изображение Сабрины Цзян © Investopedia 2020В приведенном выше примере показан график Snap Inc. (SNAP) с включенными полосами Боллинджера. По большей части акции торговались в пределах максимумов и минимумов полос в течение шестимесячного диапазона. Цена составляла от 12 до 18 долларов за акцию.

Максимальная просадка

Другой способ справиться с волатильностью — найти максимальную просадку. Максимальная просадка обычно определяется наибольшим историческим убытком для актива, измеренным от пика до минимума в течение определенного периода времени. В других ситуациях можно использовать опции, чтобы гарантировать, что инвестиция не потеряет больше определенной суммы. Некоторые инвесторы выбирают распределение активов с максимальной исторической доходностью при заданной максимальной просадке.

Ценность использования максимальной просадки объясняется тем фактом, что не всякая волатильность вредна для инвесторов.Очень желательна крупная прибыль, но она также увеличивает стандартное отклонение инвестиций. Важно отметить, что есть способы добиться больших прибылей, пытаясь минимизировать просадки.

Многие успешные инвесторы в рост, такие как Уильям Дж. О’Нил, ищут акции, которые растут больше рынка в восходящем тренде, но остаются стабильными во время нисходящего тренда. Идея состоит в том, что эти акции остаются стабильными, потому что люди держатся за победителей, несмотря на незначительные неудачи. Это выявляет потенциальных победителей и позволяет инвестору роста покупать акции, в которых волатильность в основном положительная, по крайней мере, на начальном этапе.По прошествии времени акции в конечном итоге понесут большие потери во время нисходящего тренда. Спекулянты видят в этом знак искать новые выигрышные акции или идти в наличные до того, как начнется медвежий рынок.

Стоп-лосс — еще один инструмент, обычно используемый для ограничения максимальной просадки. В этом случае акции или другие инвестиции автоматически продаются, когда цена падает до заданного уровня. Однако, когда цена движется слишком быстро, могут возникать разрывы. Ценовые разрывы могут помешать своевременному срабатыванию стоп-лосса, а цена продажи может быть ниже предварительно установленной цены стоп-лосса.

Бета

Бета измеряет волатильность ценной бумаги по сравнению с более широким рынком. Бета, равная 1, означает, что ценная бумага имеет волатильность, которая отражает степень и направление рынка в целом. Если S&P 500 резко упадет, акции, о которых идет речь, вероятно, последуют его примеру и упадут на такую же величину.

Относительно стабильные ценные бумаги, такие как коммунальные предприятия, имеют значение бета менее 1, что отражает их более низкую волатильность. Акции в быстро меняющихся областях, особенно в технологическом секторе, имеют бета-значения более 1.Бета, равная 0, означает, что базовая ценная бумага не имеет рыночной волатильности. Наличные — отличный пример, если не предполагается инфляция. Однако есть активы с низким или даже отрицательным бета-коэффициентом, которые обладают значительной волатильностью, не связанной с фондовым рынком. Золото и долгосрочные государственные облигации — лучшие примеры таких активов.

Волатильность: определение, 5 типов

Волатильность — это количество и частота изменений цен. Он измеряет, насколько сильно они колеблются и как часто поднимаются или опускаются.Это могут быть цены на что угодно.

Волатильность наиболее тщательно изучена, измерена и описана на фондовом рынке. Здесь основное внимание уделяется волатильности общей доходности (полученный доход плюс изменение цены относительно начальной цены). Если смотреть в историческом контексте, это известно как реализованная волатильность. При оценке на перспективной основе это известно как подразумеваемая волатильность.

Причины волатильности цен

Неустойчивость цен вызвана тремя факторами, которые меняют цены.Эти три фактора работают путем изменения спроса и предложения.

Сезонность

Первое — это сезонность. Например, цены на номера в курортных отелях растут зимой, когда люди хотят убежать от снега. Они выпадают летом, когда отдыхающие довольствуются поездкой поблизости. Это пример нестабильности спроса и цен, вызванной регулярными сезонными изменениями.

Погода

Еще одним фактором, влияющим на волатильность цен, является погода. Например, цены на сельскохозяйственную продукцию зависят от предложения.Это зависит от погоды, благоприятной для обильных урожаев. Экстремальные погодные условия, такие как ураганы, могут привести к резкому росту цен на газ из-за разрушения нефтеперерабатывающих заводов и трубопроводов.

эмоции

Третий фактор — эмоции. Когда трейдеры волнуются, они усиливают волатильность того, что они покупают. Вот почему цены на товары такие нестабильные.

Например, в феврале 2012 года США и Европа пригрозили санкциями против Ирана за разработку оружейного урана.В ответ Иран пригрозил закрыть Ормузский пролив, потенциально ограничив поставки нефти. Несмотря на то, что предложение нефти не изменилось, в марте трейдеры подняли цену на нефть почти до 110 долл. Цена на газ поднялась до 3,87 долл. За галлон.

Волатильность акций

Инвесторы разработали метод измерения волатильности акций, называемый бета-версией. Он показывает, насколько хорошо цена акций коррелирует с индексом Standard & Poor’s 500. Если он идеально движется вместе с индексом, бета будет равна 1.0. Акции с бета-версией выше 1.0 более волатильны, чем S&P 500. Акции с бета-версией меньше 1.0 менее волатильны.

Экономисты разработали этот метод измерения, потому что цены на некоторые акции очень волатильны. Эта непредсказуемость делает эти акции более рискованным вложением. В результате инвесторы хотят получить более высокую прибыль из-за возросшей неопределенности.

Историческая волатильность

Историческая волатильность — это степень волатильности акции за последние 12 месяцев.Если в прошлом году цена акций сильно варьировалась, она более волатильна и более рискованна. Он становится менее привлекательным, чем менее волатильные акции. Возможно, вам придется удерживать его в течение длительного времени, прежде чем цена вернется туда, где вы сможете продать его с прибылью. Конечно, если вы изучите график и сможете сказать, что он находится на низком уровне, вам может повезти, и вы сможете продать его, когда он снова станет высоким.

Это называется расчетом времени на рынке, и он отлично работает, когда работает. К сожалению, с очень волатильными акциями он также может долгое время идти намного ниже, прежде чем снова пойдет вверх.Вы просто не знаете, потому что это непредсказуемо.

Подразумеваемая волатильность

Под подразумеваемой волатильностью описывается, насколько волатильностью, по мнению опционов, будет акция в будущем. Вы можете определить, какова подразумеваемая волатильность акции, посмотрев, насколько изменяются цены фьючерсных опционов. Если цены на опционы начинают расти, это означает, что подразумеваемая волатильность увеличивается при прочих равных условиях.

Как вы можете использовать эти знания в своих интересах? Купите опцион на акцию, если считаете, что она станет более волатильной.

Если вы правы, цена опциона вырастет, и вы сможете продать его с прибылью. Продайте опцион, если считаете, что он станет менее волатильным.

Волатильность рынка

Волатильность рынка — это скорость изменения цен на любом рынке. Это включает сырьевые товары, форекс и фондовый рынок. Повышенная волатильность фондового рынка обычно является признаком того, что рыночная вершина или дно рынка близки. Есть много неуверенности. Бычьи трейдеры повышают цены в день хороших новостей, в то время как медвежьи трейдеры и участники коротких продаж снижают цены на плохих новостях.

Индекс волатильности® или VIX® измеряет подразумеваемую волатильность S&P 500.

VIX® использует цены опционов на фондовые индексы. Чикагская биржа опционов создала ее в 1993 году. Она измеряет настроения инвесторов.

VIX® также называют индексом страха. Когда VIX® высок, цены на акции падают. Часто цены на нефть также падают, поскольку инвесторы опасаются замедления роста мировой экономики. Трейдеры, ищущие убежища, повышают цену на золото и казначейские билеты. Это снижает процентные ставки.

Волатильность цен — Макропозиция

Определение волатильности цен

Волатильность — это показатель того, насколько что-то может измениться. В отличие от обычного способа, которым люди смотрят на цены ценных бумаг и их изменения — вверх или вниз, точка зрения волатильности не так сильно заботится о направлении. На самом деле он не делает различий между верхом и низом.

Когда вы слышите, что волатильность акции увеличилась с 20% до 30%, вы понятия не имеете, выросла или снизилась цена акции.Вы можете просто сделать вывод, что его ходы стали больше и вариативнее.

Волатильность обычно означает стандартное отклонение

Когда люди говорят о волатильности цен на ценные бумаги , они (почти всегда) думают о стандартном отклонении изменений цен . Существуют различные подходы к точному расчету волатильности. Вычисление стандартного отклонения от ежедневных процентных изменений является наиболее часто используемым подходом.

Если вы знакомы с основами вероятности и статистики, вы знаете, что стандартное отклонение — это квадратный корень из дисперсии , а дисперсия — это среднее квадратическое отклонение отдельных наблюдений от среднего значения.Если вы не совсем понимаете, о чем мы сейчас говорим, вы можете обратиться к статье о дисперсии и стандартном отклонении на этом веб-сайте. Но для понимания сути этой статьи достаточно знать, что:

- Есть что-то вроде волатильности цен на ценные бумаги.

- Это также называется стандартным отклонением.

- Это означает, насколько цена ценных бумаг имеет тенденцию двигаться.

Как рассчитать волатильность

Здесь вы можете увидеть пошаговое объяснение расчета исторической волатильности.

Единицы волатильности

В целом, стандартное отклонение от до (цены на ценные бумаги, временные интервалы, температура, размер или что-нибудь вокруг нас, что можно измерить числами) измеряется в тех же единицах, что и , что-то .

Например, интервалы времени между поездами измеряются в минутах и секундах, а стандартное отклонение этих интервалов времени также измеряется в минутах и секундах. Ежедневные высокие температуры измеряются в градусах Цельсия или Фаренгейта, а стандартное отклонение дневных высоких температур также измеряется в градусах Цельсия или Фаренгейта.

Единицы волатильности акций и других ценных бумаг

Цены на ценные бумаги обычно измеряются в долларах (или другой валюте). Их изменения могут быть измерены в долларах или в процентах (чаще всего). Волатильность цен на ценные бумаги , следовательно, также может быть измерена в денежных единицах или процентах .

Измерение волатильности акций в процентах более распространено, поскольку есть одно большое преимущество перед использованием денежных единиц — сопоставимость.Есть акции, которые стоят 5 долларов, а есть другие акции, которые стоят 200 долларов.

Используя проценты, вы можете напрямую сравнить их волатильность — больше процентов всегда означает большую волатильность. Если бы вы использовали доллары, вы, скорее всего, получили бы гораздо большую долларовую волатильность для 200-долларовой акции, даже когда 5-долларовая акция была гораздо более значительным движущим фактором в относительном выражении. Это та же логика, что и при измерении ежедневных изменений цен в долларах по сравнению с процентами.

Волатильность не может быть отрицательной

Волатильность (стандартное отклонение) не может быть отрицательным. Как упоминалось выше, волатильность — это квадратный корень из дисперсии, который представляет собой среднюю разницу в в квадрате между отдельными наблюдениями и средним значением. Значение в квадрате всегда неотрицательно.

минимально возможный уровень волатильности равен нулю . Это может быть волатильность акции, которая вообще не движется и все время остается на фиксированном уровне цен, или ценные бумаги, которые имеют точно такой же доход каждый день (например, банковские депозиты или краткосрочные фиксированные процентные ставки). «Безрисковый» государственный долг).

Чем больше (по-разному со временем) движется ценная бумага, тем выше ее волатильность.

Использование диапазона для измерения волатильности цены

Диапазон — это еще один показатель волатильности цен на ценные бумаги . По сравнению со стандартным отклонением это намного проще, и вы сразу видите это, просто взглянув на график. Вы берете самую высокую цену за период, затем самую низкую цену за тот же период и вычитаете минимум из максимума.

Например, минимальная цена акций Bank of America в прошлом месяце составляла, скажем, 17.50, а максимальная цена была 21,80. Таким образом, диапазон в этом месяце составлял 4,30 доллара (21,80 минус 17,50).

Проблемы диапазона и сопоставимости

Поскольку здесь вы работаете с долларами, диапазон не является хорошей мерой для , сравнивая акции с существенно разными ценами. Например, сравним Bank of America с акциями Google. Минимальная цена Google в том же месяце составляла 515,30, а максимальная — 552,30. Таким образом, диапазон Google составлял 37 долларов (552.30 меньше 515,30), что намного выше диапазона акций Bank of America. Но какие акции были действительно более волатильными?

Диапазон измерения в процентах

Если вы выразите диапазон в процентах , 4,30 доллара на акцию примерно за 20 долларов — это что-то около 20%, в то время как 37 долларов на акцию за 500+ долларов — меньше 10%. Bank of America в тот месяц был гораздо более волатильным, чем Google.