Восстановлен резерв по сомнительным долгам проводки: Резерв по сомнительным долгам в бухгалтерском и налоговом учете: полный справочник для бухгалтеров

Восстановление резерва по сомнительным долгам

Вопрос

Можно ли восстановить в б/у и н/у неиспользованный остаток резерва сомнительных долгов по итогам 9 месяцев?

Справочно: ООО, ОСНО, квартальная отчетность по налогу на прибыль, резервы создаются и в б/у и в н/у.

Заранее благодарна!

Ответ

В бухгалтерском учете:

Начисление или уменьшение (восстановление) резерва оформляется бухгалтерской справкой-расчетом.

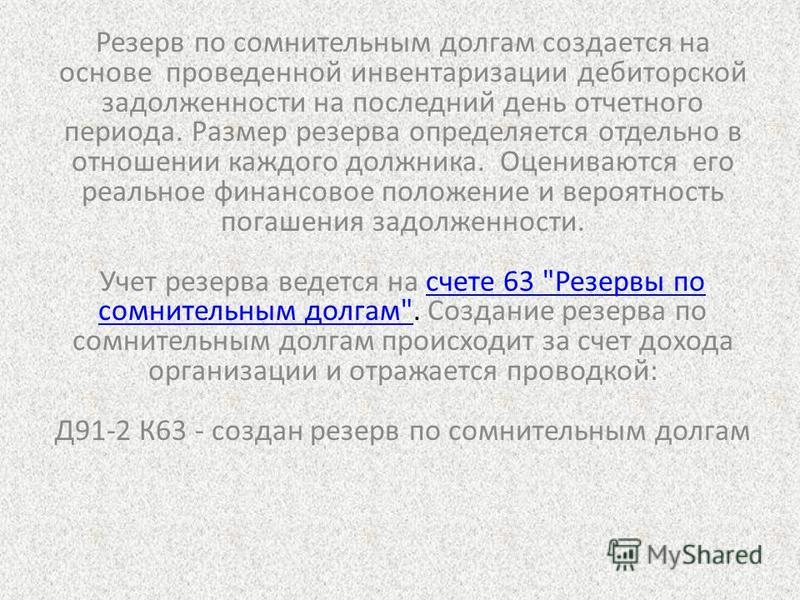

Суммы восстановленных резервов отражаются по дебету счета 63 «Резервы по сомнительным долгам» в корреспонденции со счетом 91 «Прочие доходы и расходы».

В налоговом учете не все так однозначно.

Если организация приняла решение более не создавать резерв (целесообразнее сделать это начиная с нового календарного года, внеся соответствующие изменения в учетную политику), сумма неиспользованного резерва должна быть восстановлена (п.

А вот если контрагент решил погасить уже списанную задолженность, то тут мнения расходятся.

Согласно п. 1 ст. 266 НК РФ сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

По данному вопросу есть две точки зрения. Официальной позиции нет.

Есть судебные акты, из которых следует, что восстанавливать сумму задолженности не нужно, поскольку такого требования в НК РФ нет.

Вместе с тем есть работа автора, согласно которой в случае, если включенная в резерв по сомнительным долгам задолженность погашается контрагентом, такую задолженность необходимо восстановить.

Просмотров: 2 367

Резерв по сомнительным долгам | МСФО | Проводки | Пример

Определение

Если кредитная политика предполагает продажу товаров или услуг с отсрочкой платежа это означает, что у продавца возникает непокрытый кредитный риск. Другими словами, всегда существует вероятность того, что клиент не сможет выплатить сумму, которую он должен продавцу в соответствии с договором. Кроме того, в данном случае продавец выступает необеспеченным кредитором, поскольку его требование к активам покупателя не обеспечено каким-либо залогом.

Исходя из предположения, что некоторая часть дебиторской задолженности, вероятно, не будет инкассирована, ее величина, которая раскрывается в балансе и прочей финансовой отчетности, может быть завышена. Создание резерва по сомнительным долгам позволяет дать более точную оценку дебиторской задолженности, которая может быть инкассирована с высокой долей вероятности.

Создание резерва по сомнительным долгам требует оценки безнадежной дебиторской задолженности, которая предположительно может возникнуть в отчетном периоде, что обычно устанавливается в процентах от общего объема продаж в кредит.

Проводки по МСФО

Создание резерва по сомнительным долгам предполагает осуществление следующих бухгалтерских проводок.

Резерв по сомнительным долгам и расходы от списания безнадежной дебиторской задолженности

Для признания суммы безнадежной дебиторской задолженности в конце каждого отчетного периода должна быть сделана корректирующая проводка: д-т счета «Расходы от списания безнадежной дебиторской задолженности» — к-т счета «Резерв по сомнительным долгам» на сумму дебиторской задолженности, которая предположительно не будет инкассирована.

Счет «Расходы от списания безнадежной дебиторской задолженности» является временным и закрывается в конце каждого отчетного периода. Счет «Резерв по сомнительным долгам» является контрактивным к счету «Дебиторская задолженность», уменьшая сальдо последнего. Другими словами, в балансе раскрывается нетто остаток по счету «Дебиторская задолженность», что предотвращает возникновение завышенной оценки.

Списание безнадежной дебиторской задолженности

Если какая-либо конкретная дебиторская задолженность признается безнадежной, она подлежит списания. Для этого должна быть сделана следующая проводка: д-т счета «Резерв по сомнительным долгам» — к-т счета «Дебиторская задолженность» на сумму признанной безнадежной задолженности.

Обратите внимание, что эта проводка затрагивает только бухгалтерский баланс, поскольку в отчете о прибылях и убытках она уже была учтена в расходах от списания безнадежной дебиторской задолженности.

Возмещение безнадежной дебиторской задолженности

Иногда возникает ситуация, что покупатель оплачивает часть или всю сумму дебиторской задолженности, которая была ранее признана безнадежной и списана. По МСФО это должно быть отражено следующими двумя проводками.

- Д-т счета «Дебиторская задолженность» — к-т счета «Резерв по сомнительным долгам» на сумму фактически полученной оплаты.

- Д-т счета «Денежные средства» — к-т счета «Дебиторская задолженность» на эту же самую сумму.

Примеры

Чтобы проиллюстрировать на примере создание резерва сомнительных долгов и возникающие при этом бухгалтерские проводки предположим, что компания «Ритейл-X ЛТД» осуществила следующие хозяйственные операции в 3-ем квартале 20X8 года:

- 01.07.20X8. Сальдо счета «Резерв по сомнительным долгам» составляет $7 500;

- 25.07.20X8. Дебиторская задолженность на сумму $900 признана безнадежной;

- 12.

09.20X8. Клиент погасил дебиторскую на сумму $600, которая была признана безнадежной в предыдущем квартале;

09.20X8. Клиент погасил дебиторскую на сумму $600, которая была признана безнадежной в предыдущем квартале; - 30.09.20X8. Компания «Ритейл-X ЛТД» оценила резерв по сомнительным долгам в размере $1 500.

Эти хозяйственные операции должны быть отражены следующими проводками.

Проводка №1 от 25.07.20X8 отражает списание безнадежной дебиторской задолженности на сумму $900. Проводки №2 и №3 от 12.09.20X8 отражают возмещение дебиторской задолженности, ранее признанной безнадежной, на сумму $600. Проводка №4 от 30.09.20X8 является корректирующей и делается в конце отчетного периода (в нашем примере на конец отчетного квартала) и отражает убыток от списания безнадежной дебиторской задолженности на сумму $1 500.

Т-счета

На основании данных предыдущего примера представим обороты по счетам «Резерв по сомнительным долгам» и «Расходы от списания безнадежной дебиторской задолженности» в формате т-счетов.

Поскольку счет «Резерв по сомнительным долгам» является контрактивным, его увеличение происходит по кредиту, а уменьшение по дебету.

В свою очередь, счет «Расходы от списания безнадежной дебиторской задолженности» имеет дебетовое сальдо. Так как он является временным, его сальдо на начало отчетного периода всегда равно 0, а в конце отчетного периода закрывается.

Преимущества и недостатки

Преимущества

- Первым преимуществом формирования резерва по сомнительным долгам является соблюдение принципа соответствия, который является одним из базовых принципов учета по МСФО. Списание безнадежной дебиторской задолженности на расходы осуществляется в том же отчетном периоде, когда они возникают.

- Вторым преимуществом является формирование более точной оценки дебиторской задолженности в балансе.

Недостатки

- Формирование резерва по сомнительным долгам является более трудоемким, чем использование прямого метода списания безнадежной дебиторской задолженности.

- Всегда существует риск того, что будет дана некорректная оценка расходам от списания безнадежной дебиторской задолженности.

Если они будут занижены, это приведет к завышению дебиторской задолженности и прибыли. В оценка будет завышена, дебиторская задолженность и чистая прибыль будут недооценены.

Если они будут занижены, это приведет к завышению дебиторской задолженности и прибыли. В оценка будет завышена, дебиторская задолженность и чистая прибыль будут недооценены.

Проводки создания резерва по сомнительным долгам

Резервы по сомнительным долгам относятся к оценочным резервам. Оценочные резервы в бухгалтерском учете учитывают отклонения в оценке активов к коим относится и дебиторская задолженность и обязательств. Благодаря оценочным резервам, показатели бухгалтерской отчетности корректируются и тем самым отражают реальное финансовое состояние организации. Порядок формирования резервов по сомнительными долгам установлен Положением по ведению бухгалтерского учета и отчетности в Российской Федерации, утвержденным приказом Минфина России от

ВИДЕО ПО ТЕМЕ: Начисляем резервы! Как сформировать резерв сомнительных долгов. Видеоурок Бухгалтер 911Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Резерв по сомнительным долгам — бухгалтерские проводки

Сомнительным долгом признается долг перед организацией, который с высокой вероятностью не будет погашен полностью или частично.

Сомнительным долгом может быть признана любая дебиторская задолженность , в том числе отраженная по дебету счетов 60 , 62 , Также сомнительным долгом может признаваться задолженность заемщика по выданному займу, отраженная на субсчете «Предоставленные займы».

Резерв по сомнительным долгам создается для того, чтобы в бухгалтерской отчетности организации данные о ее дебиторской задолженности были достоверны. Такой резерв в бухгалтерском учете является оценочным значением. Его создание, увеличение или уменьшение в обязательном порядке должны отражаться в составе расходов или доходов. Основанием для создания резерва по сомнительным долгам являются результаты инвентаризации дебиторской задолженности на последний день отчетного периода.

Размер резерва определяется отдельно в отношении каждого должника. Оцениваются его реальное финансовое положение и вероятность погашения задолженности. При этом способе размер отчислений в резерв по сомнительным долгам рассчитывается ежеквартально ежемесячно в процентах от суммы долга в зависимости от длительности просрочки. При этом способе размер отчислений в резерв сомнительным долгам определяется согласно данным за несколько лет как доля безнадежных долгов в общей сумме дебиторской задолженности определенного вида.

При этом способе размер отчислений в резерв сомнительным долгам определяется согласно данным за несколько лет как доля безнадежных долгов в общей сумме дебиторской задолженности определенного вида.

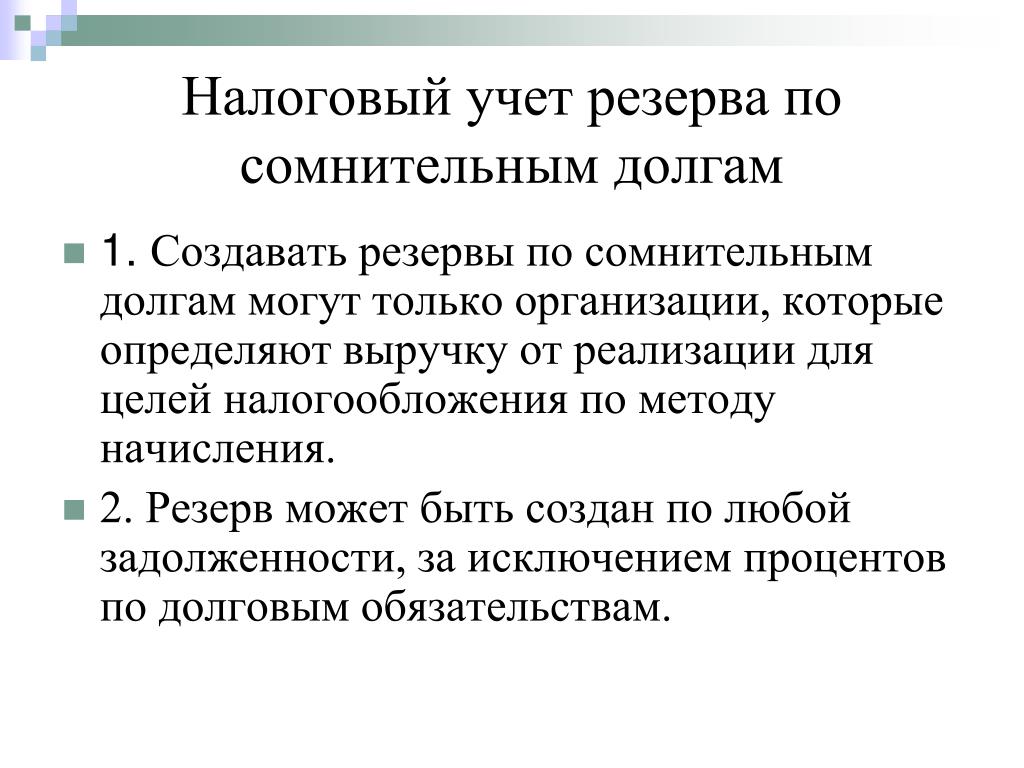

Например, доля неоплаченных покупателями товаров в общей сумме задолженности покупателей. Начисление или уменьшение восстановление резерва оформляется с использованием бухгалтерской справки-расчета. В налоговом учете налогоплательщик не обязан создавать резерв сомнительных долгов. Формирование резервов по сомнительным долгам в налоговом учете является правом налогоплательщика и осуществляется в соответствии с требованиями, установленными в ст.

Для целей налогообложения прибыли сомнительным признается долг покупателя по оплате отгруженных товаров выполненных работ, оказанных услуг , если этот долг одновременно:.

Долги заемщиков и поставщиков по поставке товаров работ, услуг или по возврату аванса , а также долги по уплате договорных санкций и оплате переданных имущественных прав требований в налоговом учете сомнительными долгами не признаются.

В налоговом учете суммы отчислений в резерв по сомнительным долгам включаются в состав внереализационных расходов на последнее число отчетного налогового периода. Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов. Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме. Бухгалтерский учет. Бесплатный финансовый анализ фирмы по ИНН.

Вход Регистрация. Подписка на новости. Резерв по сомнительным долгам Резерв по сомнительным долгам в бухгалтерском учете Сомнительным долгом признается долг перед организацией, который с высокой вероятностью не будет погашен полностью или частично. Об этом свидетельствуют, в частности: либо нарушение должником срока оплаты; либо информация о финансовых проблемах должника.

Порядок создания и использования резерва необходимо закрепить в учетной политике. Резерв по сомнительным долгам и инвентаризация Основанием для создания резерва по сомнительным долгам являются результаты инвентаризации дебиторской задолженности на последний день отчетного периода. Способы создания резерва по сомнительным долгам Резерв по сомнительным долгам в бухгалтерском учете формируется следующим образом: определяется задолженность контрагентов, которая не была погашена в сроки, определенные договорами, и не обеспечена необходимыми гарантиями сомнительные долги ; отдельно по каждому сомнительному долгу определяется сумма, на которую необходимо создать резерв, в зависимости от финансового состояния должника и оценки вероятности погашения долга полностью или частично.

Способы создания резерва по сомнительным долгам Резерв по сомнительным долгам в бухгалтерском учете формируется следующим образом: определяется задолженность контрагентов, которая не была погашена в сроки, определенные договорами, и не обеспечена необходимыми гарантиями сомнительные долги ; отдельно по каждому сомнительному долгу определяется сумма, на которую необходимо создать резерв, в зависимости от финансового состояния должника и оценки вероятности погашения долга полностью или частично.

Интервальный способ При этом способе размер отчислений в резерв по сомнительным долгам рассчитывается ежеквартально ежемесячно в процентах от суммы долга в зависимости от длительности просрочки. Статистический способ При этом способе размер отчислений в резерв сомнительным долгам определяется согласно данным за несколько лет как доля безнадежных долгов в общей сумме дебиторской задолженности определенного вида. Учет операций по созданию и использованию резерва по сомнительным долгам Начисление или уменьшение восстановление резерва оформляется с использованием бухгалтерской справки-расчета.

Для расчета резерва сумма долга учитывается с НДС. Резерв по сомнительным долгам в налоговом учете В налоговом учете налогоплательщик не обязан создавать резерв сомнительных долгов. Для целей налогообложения прибыли сомнительным признается долг покупателя по оплате отгруженных товаров выполненных работ, оказанных услуг , если этот долг одновременно: не погашен в срок, установленный договором; не обеспечен залогом; или поручительством; или банковской гарантией.

Аналитический учет ведется по каждой задолженности, по которой создан резерв. Резерв по сомнительным долгам: подробности для бухгалтера Временные налоговые разницы при создании резервов по сомнительным долгам Изменения оценочных значений» величина резерва по сомнительным долгам является оценочным значением. Отчисления в резервы по сомнительным долгам являются прочими расходами Расходы на формирование резервов по сомнительным долгам в целях налогообложения прибыли; — Энциклопедия Иными словами, для создания резерва по сомнительным долгам следует: 1.

Провести инвентаризацию При исчислении резерва по сомнительным долгам в течение налогового периода Расходы на формирование резервов по сомнительным долгам в целях налогообложения прибыли.

Так что призываю вас обратить РФ, которой установлен порядок создания резерва по сомнительным долгам РСД [1]. Новый порядок позволит Каков порядок формирования резерва по сомнительным долгам в бухгалтерском учете? В составе внереализационных расходов могут Письмо от 17 июля Письмо от Налогоплательщик-банк цессионарий вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в Учитывая изложенное, налогоплательщик вправе сформировать резерв по сомнительным долгам в отношении указанной дебиторской задолженности С этого года такой номер При определении предельной суммы резерва по сомнительным долгам, исчисленного по итогам налогового При этом суммы, включаемые в резерв по сомнительным долгам Не создан резерв по сомнительным долгам Формируя годовую бухгалтерскую отчетность, необходимо Иногда сознательно не создают резерв по сомнительным долгам, желая завысить финансовый результат деятельности В бухучете сомнительной считается дебиторская Величина резерва по сомнительным долгам является оценочным значением, поэтому при Организация не создавала резерв по сомнительным долгам в отношении указанной дебиторской задолженности Таким образом, своевременное создание резервов по сомнительным долгам так же, как и списание При формировании резерва по сомнительным долгам налогоплательщик вправе учесть сумму сомнительной РСД с остатком резерва.

Сумма резерва по сомнительным долгам, исчисленного на отчетную дату РСДнов РСД на конец года. Остаток резерва по сомнительным долгам может быть использован следующим образом Отключить мобильную версию. На дату списания безнадежного долга за счет резерва. На дату восстановления резерва в части погашенного долга.

Резерв по сомнительным долгам: особенности формирования в бухгалтерском учете

Резерв по сомнительным долгам — проводки , отражающие операции с ним, мы приведем в настоящей статье — подлежит созданию в бухучете в определенных ситуациях. Рассмотрим, что отличает этот резерв и как характеристики резерва влияют на бухгалтерские проводки по нему. Резерв по сомнительным долгам — что это? Восстановление и использование резерва: проводки. Определение долга, признаваемого сомнительным в целях бухгалтерского учета, содержит п.

Резервы по сомнительным долгам в бухгалтерском учете создаются на основе сведений о задолженности покупателей. Для чего нужны резервы по сомнительным долгам? Надо ли их формировать?

Для чего нужны резервы по сомнительным долгам? Надо ли их формировать?

Порядок создания резерва по сомнительным долгам в бухгалтерском учете законодательно не закреплен. Поэтому организация разрабатывает способ создания резерва самостоятельно. Например, способом, предложенным в налоговом учете. Разберем подробнее.

Резервы по сомнительным долгам в бухгалтерском учете

Когда и кем создается резерв по сомнительным долгам в бухгалтерском учете Резервы по сомнительным долгам обязательны в бухгалтерском учете для всех организаций. Сомнительным признается долг перед вашей организацией, который с высокой вероятностью не будет погашен полностью или частично п. Резервы по сомнительным долгам создаются в момент признания задолженности сомнительной. В учетной политике по бухгалтерскому учету не стоит прописывать, что организация создает или не создает резерв по сомнительным долгам. Но организации необходимо утвердить порядок определения суммы резерва в своей учетной политике, так как в нормативных документах по бухгалтерскому учету процесс оценки возможности погашения долга не прописан. Кроме того, отражается не предъявленная к оплате начисленная выручка по договорам строительного подряда, длительность выполнения которых составляет более одного отчетного года или сроки начала и окончания которых приходятся на разные отчетные годы в сумме, исчисленной исходя из договорной стоимости или из размера фактически понесенных расходов, которые за отчетный период считаются возможными к возмещению п. Резервы сомнительных долгов создаются по любой дебиторской задолженности , признаваемой организацией сомнительной не только по задолженности покупателей и заказчиков за продукцию, товары, работы и услуги.

Но организации необходимо утвердить порядок определения суммы резерва в своей учетной политике, так как в нормативных документах по бухгалтерскому учету процесс оценки возможности погашения долга не прописан. Кроме того, отражается не предъявленная к оплате начисленная выручка по договорам строительного подряда, длительность выполнения которых составляет более одного отчетного года или сроки начала и окончания которых приходятся на разные отчетные годы в сумме, исчисленной исходя из договорной стоимости или из размера фактически понесенных расходов, которые за отчетный период считаются возможными к возмещению п. Резервы сомнительных долгов создаются по любой дебиторской задолженности , признаваемой организацией сомнительной не только по задолженности покупателей и заказчиков за продукцию, товары, работы и услуги.

Резерв по сомнительным долгам: когда обязательно его создавать

По сомнительным долгам резерв в бухучете обязателен. В статье — правила его формирования, числовые примеры, бланки и образцы документов, полезные ссылки. Эти образцы помогут оформить документы по резерву сомнительных долгов. Скачивайте бесплатно:. А вести учет удобно в программе БухСофт.

В статье — правила его формирования, числовые примеры, бланки и образцы документов, полезные ссылки. Эти образцы помогут оформить документы по резерву сомнительных долгов. Скачивайте бесплатно:. А вести учет удобно в программе БухСофт.

Сомнительным долгом называется объем дебиторской задолженности в денежном выражении, по которой сохраняется высокий риск невозврата в установленные соглашениями сроки, либо уже просроченная дебиторка.

По сомнительным долгам организация должна создавать резерв п. Как создание резерва по сомнительным долгам отражается в бухгалтерском учете, расскажем в нашей консультации. Размер резерва нужно определять отдельно по каждому сомнительному долгу по результатам проведенной инвентаризации расчетов.

Резерв по сомнительным долгам

Сомнительным долгом признается долг перед организацией, который с высокой вероятностью не будет погашен полностью или частично. Сомнительным долгом может быть признана любая дебиторская задолженность , в том числе отраженная по дебету счетов 60 , 62 , Также сомнительным долгом может признаваться задолженность заемщика по выданному займу, отраженная на субсчете «Предоставленные займы».

Сомнительным долгом может быть признана любая дебиторская задолженность , в том числе отраженная по дебету счетов 60 , 62 , Также сомнительным долгом может признаваться задолженность заемщика по выданному займу, отраженная на субсчете «Предоставленные займы».

.

Резерв по сомнительным долгам в бухгалтерском и налоговом учете: полный справочник для бухгалтеров

.

Резерв по сомнительным долгам — проводки, отражающие операции с ним, мы приведем в настоящей статье – подлежит созданию в.

.

Резерв по сомнительным долгам: учет в «1С:Бухгалтерии 8»

.

.

.

.

.

проводка учет, по созданию, начисление, расчет, списание, восстановление, сформирован, отчисления

Зачастую предприятия и фирмы, осуществляя свою коммерческую деятельность, натыкаются на несвоевременность оплаты от своих клиентов. Для того чтобы показатели дебиторских обязательств были точными, бухгалтер предприятия должен вести учет резервов по сомнительным долгам. Поэтому, если по отношению к учреждению возник ненадежный долг, нужно обязательно сформировать резерв, несмотря даже на то, что оно принадлежит к категории мелкого бизнеса.

Подлинными показания бухгалтерских документов будут лишь в том случае, если средства и долги учреждения корректируются по принципу оценочных величин. Для дебиторских обязательств за оценочную величину берется потенциальное значение по ненадежной задолженности, то есть в балансовом отчете количественный показатель долга отображается после его вычета. Важным моментом является то, что резерв включается в расходную статью по налогам, поэтому предприятиям полезно иметь такой инструмент при учете налогообложения.

Важным моментом является то, что резерв включается в расходную статью по налогам, поэтому предприятиям полезно иметь такой инструмент при учете налогообложения.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Как проводится расчет и учет резерва по сомнительным долгам?

Создание запасов, исходя из несвоевременной оплаты услуг, происходит поэтапно:

- На первом этапе формируется недоимка от клиентов. К ней относятся те суммы, которые не были уплачены в период, зафиксированный в официальных соглашениях между поставщиком и покупателем, а также те, что ничем не обеспечены.

- Отдельно по каждой задолженности устанавливается величина предполагаемого резерва.

Она формируется на основе предполагаемой платежеспособности контрагента и его возможности вернуть требуемые средства.

Сегодня каждый бухгалтер использует тот расчет резерва по сомнительным долгам, который ему удобен.

Выделяют три метода вычисления величины резервного запаса:

- Следуя статическому приему, объем денег, перечисленных на покрытие ненадежных обязательств, устанавливается в соответствии с показателями за несколько равных временных промежутков как часть безвозвратных пассивов во всей совокупности дебиторских обязательств конкретного типа.

- При интервальной системе объем выделений в фонд по просроченной оплате составляется в конкретный интервал времени (за год, за месяц, за квартал) как процент от объема долга, обусловленный временем просрочки.

- Экспертный способ предполагает создание резерва по отдельным случаям не оплаты, по количеству средств, что вероятно не будут оплачены вовремя.

Определение каждого потенциального сомнительного обязательства устанавливается организацией самостоятельно.

Определение каждого потенциального сомнительного обязательства устанавливается организацией самостоятельно.

Выбранный способ и методику расчета резерва по сомнительным долгам необходимо закрепить в учетной политике для целей бухгалтерского учета

Учет деятельности предприятия по формированию и эксплуатации резерва по сомнительным обязательствам ведется путем начисления и восстановления необходимых величин. Эти операции проводятся с применением в качестве бухгалтерского документа справки-расчета. При подсчете резервируемого объема средств, данный объем будет считаться с налога на добавленную стоимость.

Создание резервного запаса

Проводка по созданию резерва по сомнительным долгам должна быть зафиксирована на дату формирования и записывается как «Сформирован или доначислен резерв по сомнительным обязательствам», где кредитом будет счет 91,2 «Прочие расходы», а дебетом 63 «Резерв по сомнительным долгам».

Счет 63 «Резерв по сомнительным долгам» является своеобразным реальным фондом.

Управленцы фирмы, реализуя услуги или давая заем контрагенту, берут на себя риск того, что оказанная услуга не будет погашена. То есть, при взаимодействии с корреспондентами у предприятия всегда есть возможность понести непредвиденный убыток, а это не рационально вследствие того, что цель предпринимательства в первую очередь — извлечение прибыли.

Одновременно сумма создаваемого резерва не может превышать 10% от выручки без НДС отчетного периода

Обязательства перед учреждением в разном количестве есть в любой промежуток времени, и некоторая их доля, возможно, будет оплачена, а некоторая безвозвратно утеряна. Именно по этой причине основным навыком бухгалтера должна быть способность своевременно находить ненадежные платежи и списывать их в расходную часть.

Неуплата контрагента может отображаться в исчерпывающей форме без формирования запасов. Недочет этого подхода представляется в том, что он отображается на состоянии балансового отчета, так как очевидный расход и убыток будут указаны как полновесная прибыль. Также долг может быть отражен с вычетом потенциальных неуплат.

Также долг может быть отражен с вычетом потенциальных неуплат.

Тогда баланс яснее покажет ситуацию, приближенную к реальной, однако возникает возможность неверно оценить величину обязательств. Как раз функцию решения этих непростых вопросов несут на себе проводки по резерву по сомнительным долгам.

Начисление резерва по неблагонадежным долгам

Проводка по начислению резерва по сомнительным долгам также, как и на формирование, учитывается по кредиту счета 91,2 «Прочие расходы» и дебетовому отчету 63 «Резервы по долгам сомнительным».

Средства, заложенные на погашение неуплаты, переходят на возмещение начисленного расхода. Имеется возможность списать обязательства только тогда, когда срок своевременной уплаты окончен.

Официально согласно Гражданскому кодексу установлен исковой период продолжительностью до трех лет. Стартом искового срока считается день, когда фирма зафиксировала, что ее право нарушено. Период исполнения задолженности возможен как определенный, так и без определения конкретной даты.

Период исполнения задолженности возможен как определенный, так и без определения конкретной даты.

Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов

Исковой срок вступает в процесс протекания в то время, когда заимодавец вступил в право истребования долга. В случае предоставления корреспонденту льготного времени оплаты срок давности стартует при его завершении. В случае если крайней датой погашения является выходной день, то дата оплаты переносится на первый рабочий день после выходного.

Если организация-дебитор прекратила свою деятельность, то ее обязательства могут считаться нереальными. Созданные резервы как раз и могут быть направлены кредитором на покрытие суммы организации-должника. Однако, списание обязательств дебитора по причине его неплатежеспособности не позволяет их аннулировать.

Количественная повинность корреспондента, неважно в чем она выражена: в деньгах или иных средствах, отражается в балансовом отчете на счету 007 «Списанная в убыток задолженность не платежеспособных дебиторов» до истечения пяти лет со дня списания.

Списание резервного запаса

Если же все-таки становится очевидной надобность в упразднении неуплаты, то проводка списания резерва по сомнительным долгам станет учитываться по дебетовой графе 63 «Резервы по сомнительным долгам» и по кредитовой графе 62 «Расчеты с покупателями и заказчиками».

Списание задолженности непосредственно на убытки может ухудшить финансовое состояние организации

Устанавливается, что управляющие компании наперед предусмотрели, что предполагаемая оплата не будет произведена, из категории дохода она перейдет в расходную часть согласно правилу предусмотрительности. То есть компания, предполагая вышеописанную ситуацию, отправила обязательство на убыток прошлых периодов, а сейчас после ее возникновения резерв автоматически уменьшается.

Если резерв формируется не раздельно на каждого контрагента, а полностью по всем потенциально ненадежным оплатам, то тогда средств для отчисления часто достаточно.

В противном случае возникают непредвиденные трудности и нужда в ведении дополнительных записей аналитического учета.

При нехватке необходимо будет сделать дополнительные отчисления в резерв по сомнительным долгам. Проводка тогда будет представлять собой отметку, где по дебетовой графе 63 «Резервы по сомнительным долгам» — в объеме имеющихся отчислений и счет 91,2 «Прочие расходы», а по кредитовой графе 62 «Расчеты с покупателями и заказчиками».

Восстановление

Когда на конец отчетного периода, идущего после срока формирования отчислений, их объем не будет полностью запущен в дело (это означает, что он восстановлен), то нетронутый объем в конце срока отчета будет отображен в графе 91,1 «Прочие доходы».

Проводка восстановления резерва по сомнительным долгам в бухгалтерской балансовой отчетности будет записана таким образом, где по дебету будет графа 63 «Резервы по сомнительным долгам», а по кредитовой графе 91,1 «Прочие доходы».

Аналитический учет ведется по каждой задолженности, по которой создан резерв

Такое отображение поясняет, что подозрение администрации в сторону предполагаемой неуплаты оказалось необоснованным и в срок формирования отчислений сделан псевдоубыток, в отражаемом же промежутке времени сама собой отражена псевдоприбыль.

В действительности же отсутствовали и доход, и ущерб. По причине того, что величину резерва очень сложно определить. Некоторые специалисты бухгалтерии, просто не задумываются об их создании. Однако, по этой же причине такие специалисты являются нарушителями принципа предусмотрительности.

Исходя из вышеизложенного, после восстановления резерва можно будет сделать проводку и сформировать резерв по сомнительным долгам заново, когда это будет нужно в другой раз.

Читайте также, как происходит учет погашения и списания долга перед поставщиками.

Заключение

Таким образом, несмотря на то что отчисления на покрытие ненадежных обязательств создаются предприятием на добровольной основе, их формирование является важным и необходимым действием. Поскольку, во-первых, создание резерва позволит вести балансовую отчетность в актуальной форме, во-вторых, окажет помощь в формировании налоговой отчетности, и, в-третьих, позволит организации как коммерческой структуре избежать неожиданных убытков.

Поскольку, во-первых, создание резерва позволит вести балансовую отчетность в актуальной форме, во-вторых, окажет помощь в формировании налоговой отчетности, и, в-третьих, позволит организации как коммерческой структуре избежать неожиданных убытков.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Используя предоставленную законодательством возможность, бухгалтер может заранее упредить нежелательные события и нивелировать их, тем самым снизить риски. А такие преимущества в условиях жесткой конкуренции в бизнесе обеспечат большое подспорье в построении надежной бизнес-структуры и принесут компании гарантированную прибыль.

Счет безнадежных счетов с использованием подходов к балансовому отчету и отчету о прибылях и убытках — Принципы бухгалтерского учета, Том 1: Финансовый учет

Вы одалживаете другу 500 долларов с условием, что вам вернут деньги через два месяца. По прошествии двух месяцев ваш друг не вернул деньги. Вы продолжаете запрашивать деньги каждый месяц, но друг еще не выплатил долг. Как это отразится на ваших финансах?

По прошествии двух месяцев ваш друг не вернул деньги. Вы продолжаете запрашивать деньги каждый месяц, но друг еще не выплатил долг. Как это отразится на ваших финансах?

Подумайте об этом в большем масштабе. Банк ссужает деньги паре, покупающей дом (ипотека).Понимание заключается в том, что пара будет производить ежемесячные платежи в счет основной суммы долга плюс проценты. По прошествии времени ссуда остается невыплаченной. Что произойдет, если кредит, который должен был быть выплачен, не будет выплачен? Как это влияет на финансовую отчетность банка? Банку может потребоваться рассмотреть способы признания безнадежной задолженности.

Основы расходов по безнадежной задолженности и резервов по сомнительным счетам

Безнадежная задолженность — это безнадежные суммы со счетов клиентов. Безнадежная задолженность отрицательно влияет на дебиторскую задолженность (см. (Рисунок)).Когда невозможно обоснованно предположить, что взыскание дебиторской задолженности в будущем невозможно, необходимо признать эту потенциальную невыплату. Компания может использовать два метода для признания безнадежной задолженности: метод прямого списания и метод создания резерва.

Компания может использовать два метода для признания безнадежной задолженности: метод прямого списания и метод создания резерва.

Расходы по безнадежной задолженности. Безнадежные счета клиентов приводят к безнадежным долгам. (кредит: модификация «Просроченных счетов» от Maggiebug 21 / Wikimedia Commons, CC0)

Метод прямого списания откладывает признание безнадежной задолженности до тех пор, пока не будет определена дебиторская задолженность конкретного клиента.Как только этот счет будет идентифицирован как безнадежный, компания отразит уменьшение дебиторской задолженности клиента и увеличение расходов по безнадежной задолженности на точную сумму безнадежной задолженности.

Согласно общепринятым принципам бухгалтерского учета (GAAP) метод прямого списания не является приемлемым методом отражения безнадежных долгов, поскольку он нарушает принцип сопоставления. Например, предположим, что кредитная транзакция произошла в сентябре 2018 года и будет признана безнадежной в феврале 2019 года. Метод прямого списания учитывает расходы по безнадежной задолженности в 2019 году, в то время как принцип сопоставления требует, чтобы они были связаны с транзакцией 2018 года, что лучше отражает взаимосвязь между доходами и сопутствующими расходами. Эта проблема сопоставления является причиной, по которой бухгалтеры обычно используют один из двух методов учета по методу начисления, введенных для учета расходов по безнадежным долгам.

Метод прямого списания учитывает расходы по безнадежной задолженности в 2019 году, в то время как принцип сопоставления требует, чтобы они были связаны с транзакцией 2018 года, что лучше отражает взаимосвязь между доходами и сопутствующими расходами. Эта проблема сопоставления является причиной, по которой бухгалтеры обычно используют один из двух методов учета по методу начисления, введенных для учета расходов по безнадежным долгам.

Важно учитывать другие вопросы при обращении с безнадежными долгами. Например, когда компании учитывают расходы по безнадежным долгам в своей финансовой отчетности, они будут использовать метод начисления; однако они должны использовать метод прямого списания в своих налоговых декларациях.Это различие в подходе учитывает способность налогоплательщиков манипулировать при признании безнадежной задолженности. Из-за этой потенциальной манипуляции Налоговая служба (IRS) требует, чтобы использовался метод прямого списания, когда задолженность определена как безнадежная, в то время как GAAP по-прежнему требует, чтобы для финансовой отчетности использовался метод начисления.

Для налогоплательщика это означает, что если компания продает объект в кредит в октябре 2018 года и определяет, что он не подлежит взысканию в июне 2019 года, она должна показать последствия безнадежной задолженности при подаче налоговой декларации за 2019 год.Это приложение, вероятно, нарушает принцип сопоставления, но если бы у IRS не было этой политики, обычно было бы значительное количество манипуляций с налоговыми декларациями компании. Например, если компания хотела вычесть списание в 2018 году, она могла бы заявить, что оно было фактически безнадежным в 2018 году, а не в 2019 году.

Последний пункт относится к компаниям, которые очень мало подвержены риску безнадежных долгов, как правило, к организациям, которые редко предлагают кредит своим клиентам.Если предположить, что кредит не является существенным компонентом его продаж, эти продавцы также могут использовать метод прямого списания. Однако компании, которые имеют право на это освобождение, обычно являются небольшими и не крупными участниками кредитного рынка. Таким образом, практически весь оставшийся материал о расходах по безнадежной задолженности, обсуждаемый здесь, будет основан на методе резерва, который использует учет по методу начисления, принцип сопоставления и правила признания выручки в соответствии с GAAP.

Таким образом, практически весь оставшийся материал о расходах по безнадежной задолженности, обсуждаемый здесь, будет основан на методе резерва, который использует учет по методу начисления, принцип сопоставления и правила признания выручки в соответствии с GAAP.

Например, клиент берет автокредит в размере 15 000 долларов США 1 августа 2018 г. и должен выплатить полную сумму до 1 декабря 2018 г.Для этого примера предположим, что с покупателя не взимались проценты из-за краткосрочного характера или срока ссуды. Когда 1 декабря по счету происходит невыплата по счету, компания будет делать следующую запись в журнале для признания безнадежной задолженности.

Расходы по безнадежной задолженности увеличиваются (дебет), а дебиторская задолженность уменьшается (кредит) на 15 000 долларов. Если в будущем какая-либо часть долга будет возмещена, потребуется восстановление ранее списанной безнадежной задолженности и признание взыскания.Предположим, что этот клиент неожиданно производит полную оплату 1 мая 2019 г. , компания сделает следующие записи в журнале (обратите внимание, что финансовый год компании заканчивается 30 июня)

, компания сделает следующие записи в журнале (обратите внимание, что финансовый год компании заканчивается 30 июня)

Первая запись сторнирует списание безнадежной задолженности, увеличивая дебиторскую задолженность (дебет) и уменьшая расходы по безнадежной задолженности (кредит) на возмещенную сумму. Вторая запись записывает платеж в полном объеме с увеличением суммы денежных средств (дебет) и уменьшением дебиторской задолженности (кредит) для полученной суммы в размере 15 000 долларов США.

Как вы узнали, отсроченное признание безнадежной задолженности нарушает GAAP, в частности принцип сопоставления. Следовательно, метод прямого списания не используется для отчетности публичных компаний; вместо этого используется метод надбавки.

Метод допуска — более широко используемый метод, поскольку он удовлетворяет принципу согласования. Метод резерва позволяет оценить безнадежную задолженность за период на основе определенных вычислительных подходов. Расчет сопоставляет безнадежную задолженность с соответствующими продажами в течение периода. Оценка сделана на основе прошлого опыта и отраслевых стандартов. Когда оценка записывается в конце периода, происходит следующая запись.

Оценка сделана на основе прошлого опыта и отраслевых стандартов. Когда оценка записывается в конце периода, происходит следующая запись.

Запись в журнале по расходу безнадежной задолженности увеличивает (дебетует) сальдо расходов, а резерв по сомнительным счетам увеличивает (кредитует) сальдо в резерве. Резерв на сомнительные счета представляет собой счет контраактивов и вычитается из счета дебиторской задолженности для определения чистой стоимости реализации счета дебиторской задолженности в балансе.Контрольный счет имеет нормальный баланс, противоположный его парному счету, тем самым уменьшая или увеличивая баланс на парном счете в конце периода; корректировка может быть добавлением или вычетом из контрольного счета. В случае резерва по сомнительным счетам, это контрсчет, который используется для уменьшения Контрольного счета «Дебиторская задолженность».

В конце отчетного периода резерв по сомнительным счетам уменьшает дебиторскую задолженность для получения чистой дебиторской задолженности. Обратите внимание, что резерв на сомнительные счета уменьшает общий счет дебиторской задолженности, а не конкретную дебиторскую задолженность, закрепленную за клиентом. Поскольку это оценка, это означает, что точный счет, который является (или станет) безнадежным, еще не известен.

Обратите внимание, что резерв на сомнительные счета уменьшает общий счет дебиторской задолженности, а не конкретную дебиторскую задолженность, закрепленную за клиентом. Поскольку это оценка, это означает, что точный счет, который является (или станет) безнадежным, еще не известен.

Чтобы продемонстрировать учет резерва по сомнительным счетам в балансе, предположим, что компания сообщила о балансе дебиторской задолженности в размере 90 000 долларов и сальдо в резерве по сомнительным счетам в размере 4800 долларов.В следующей таблице показано, как отношения будут отражены в текущем (краткосрочном) разделе баланса компании.

Есть еще один момент, касающийся использования контра-счета, Резерв для сомнительных счетов. В этом примере общая сумма в 85 200 долларов — это чистая цена продажи или сумма счетов, которые, как ожидается, будут взысканы. Однако компании должны 90 000 долларов, и она все равно будет пытаться получить все 90 000 долларов, а не только 85 200 долларов.

При балансовом методе расчета расходов по безнадежной задолженности, если в резерве по сомнительным счетам уже есть сальдо за предыдущий период и счета, списанные в текущем году, это необходимо учитывать до внесения корректировочной записи.Например, если у компании уже был кредитовый баланс за предыдущий период в размере 1000 долларов США, плюс все счета, которые были списаны в этом году, и расчетный баланс текущего периода в размере 2500 долларов США, компании потребуется вычесть кредитовый баланс предыдущего периода из расчетный кредитный баланс текущего периода, чтобы рассчитать сумму, которая будет добавлена к Резерву на сомнительные счета.

Таким образом, корректировочная запись в журнале будет следующей.

Если у компании уже было дебетовое сальдо предыдущего периода в размере 1000 долларов США, а расчетное сальдо текущего периода — 2500 долларов США, компании необходимо будет добавить дебетовое сальдо предыдущего периода к расчетному кредитному сальдо текущего периода.

Таким образом, корректировочная запись в журнале будет следующей.

Когда конкретный клиент был идентифицирован как безнадежный счет, будет сделана следующая запись в журнале.

Резерв по сомнительным счетам уменьшается (дебет), а дебиторская задолженность для конкретного клиента также уменьшается (кредит). Резерв по сомнительным долгам уменьшается, поскольку сумма сомнительной задолженности больше не является неясной. Дебиторская задолженность уменьшается, потому что есть предположение, что никакая задолженность не будет взыскана на счет идентифицированного клиента.

Допустим, клиент неожиданно платит по счету в будущем. Следующие записи журнала будут иметь место.

Первая запись отменяет предыдущую запись, где была списана безнадежная задолженность. Это восстановление требует, чтобы Дебиторская задолженность: Клиент увеличилась (дебет) и Резерв по сомнительным счетам увеличился (кредит). Вторая запись фиксирует платеж по счету. Увеличение денежных средств (дебет) и Дебиторская задолженность: Клиент уменьшает (кредит) на полученную сумму.

Увеличение денежных средств (дебет) и Дебиторская задолженность: Клиент уменьшает (кредит) на полученную сумму.

Для получения наиболее точной оценки компания может использовать один из трех методов признания расходов по безнадежной задолженности: метод отчета о прибылях и убытках, метод баланса или метод старения дебиторской задолженности в балансе.

Оценка безнадежной задолженности

Как бухгалтер крупной публичной пищевой компании, вы рассматриваете вопрос о том, нужно ли вам изменить метод оценки безнадежных долгов. В настоящее время вы используете метод отчета о прибылях и убытках, чтобы оценить безнадежную задолженность в 4.5% от продаж в кредит. Вы рассматриваете возможность перехода на метод старения дебиторской задолженности в балансе. Это разделит дебиторскую задолженность на три категории просроченной задолженности и присвоит процент каждой группе.

Хотя вы знаете, что метод устаревания дебиторской задолженности в балансе является более точным, он требует больше ресурсов компании (например, времени и денег), которые в настоящее время применяются в других сферах бизнеса. Использование метода отчета о прибылях и убытках приемлемо в соответствии с общепринятыми принципами бухгалтерского учета (GAAP), но стоит ли вам переходить на более точный метод, даже если ваши ресурсы ограничены? Несете ли вы ответственность перед общественностью за изменение методов, если вы знаете, что один из них лучше?

Использование метода отчета о прибылях и убытках приемлемо в соответствии с общепринятыми принципами бухгалтерского учета (GAAP), но стоит ли вам переходить на более точный метод, даже если ваши ресурсы ограничены? Несете ли вы ответственность перед общественностью за изменение методов, если вы знаете, что один из них лучше?

Методика расчета расходов по безнадежной задолженности в отчете о прибылях и убытках

Метод отчета о прибылях и убытках (также известный как метод процента от продаж) оценивает расходы по безнадежной задолженности, исходя из предположения, что в конце периода определенный процент от продаж за период не будет получен.Оценка обычно основана только на продажах в кредит, а не на общих продажах (включая продажи за наличный расчет). В этом примере предположим, что ответственность за безнадежные продажи кредитной карты несет компания, выпускающая кредитную карту. Это может быть интуитивно очевидно, но, по определению, продажа за наличные не может превратиться в безнадежный долг, если предположить, что оплата наличными не повлекла за собой поддельную валюту. Метод отчета о прибылях и убытках — это простой метод расчета безнадежной задолженности, но он может быть более неточным, чем другие методы, поскольку он не учитывает, как долго задолженность остается непогашенной, и роль, которая играет в взыскании долга.

Метод отчета о прибылях и убытках — это простой метод расчета безнадежной задолженности, но он может быть более неточным, чем другие методы, поскольку он не учитывает, как долго задолженность остается непогашенной, и роль, которая играет в взыскании долга.

Для иллюстрации давайте продолжим использовать Billie’s Watercraft Warehouse (BWW) в качестве примера. Продажи Билли в кредит на конец года составили 458 230 долларов. По оценкам BWW, 5% от общего объема продаж в кредит приведет к безнадежной задолженности. Происходит следующая корректирующая запись в журнале по безнадежной задолженности.

Расходы по безнадежной задолженности увеличиваются (дебет), а резерв по сомнительным счетам увеличивается (кредит) на 22 911,50 долларов (458 230 долларов на 5%). Это означает, что BWW считает, что $ 22 911,50 будет безнадежным долгом.Допустим, 8 апреля было установлено, что со счета клиента Роберта Крафта безнадежно не взыскали 5000 долларов. Происходит следующая запись.

В этом случае Резерв по сомнительным счетам уменьшается (дебет) и Дебиторская задолженность: уменьшается (кредит) на известную безнадежную сумму в размере 5000 долларов. 5 июня Крафт неожиданно производит частичную выплату на свой счет в размере 3000 долларов. Следующие записи журнала показывают восстановление безнадежной задолженности и последующий платеж.

Непогашенный остаток в размере 2000 долларов, который Craft не выплатил, останется безнадежным долгом.

Тепловая и воздушная компания

Вы управляете успешной компанией по отоплению и кондиционированию воздуха. Ниже приводятся данные о чистых кредитных продажах, дебиторской задолженности и резерве на сомнительные счета на конец 2018 года.

- Рассчитайте оценку безнадежной задолженности, используя метод отчета о прибылях и убытках, где процент безнадежных долгов составляет 5%.

- Подготовьте бухгалтерскую запись для метода оценки безнадежных долгов в отчете о прибылях и убытках.

- Рассчитайте оценку безнадежной задолженности, используя балансовый метод процентной доли дебиторской задолженности, где процент безнадежной задолженности составляет 9%.

- Подготовьте бухгалтерскую запись для оценки безнадежной задолженности по методу баланса.

Решение

- 41 570 долл. США; 831 400 долл. США × 5%

-

- 20 056,50 долл .; 222 850 долл. США × 9%

-

Балансовый метод расчета расходов по безнадежной задолженности

Балансовый метод (также известный как метод процента от дебиторской задолженности) оценивает расходы по безнадежной задолженности на основе остатка в дебиторской задолженности.Метод рассматривает остаток дебиторской задолженности на конец периода и предполагает, что определенная сумма не будет взыскана. Дебиторская задолженность отражается в балансе; таким образом, он называется балансовым методом. Балансовый метод — это еще один простой метод расчета безнадежной задолженности, но он также не учитывает, как долго долг остается непогашенным, и какую роль играет в взыскании долга. Однако существует разновидность балансового метода, называемая методом старения, который учитывает, как долго дебиторская задолженность остается причитающейся, и присваивает больший потенциал дефолта тем долгам, которые были просрочены в течение самого длительного периода времени.

Продолжая наше изучение балансового метода, предположим, что остаток дебиторской задолженности BWW на конец года составил 324 850 долларов США. Эта запись предполагает нулевой баланс в резерве на сомнительные счета за предыдущий период. По оценкам BWW, 15% его общей дебиторской задолженности приведет к безнадежным долгам. Происходит следующая корректирующая запись в журнале по безнадежной задолженности.

Расходы по безнадежной задолженности увеличиваются (дебет), а резерв по сомнительным счетам увеличивается (кредит) на 48 727 долларов.50 (324850 долларов × 15%). Это означает, что BWW считает, что 48 727,50 долларов будут безнадежной задолженностью. Предположим, у BWW был кредитный баланс в размере 23 000 долларов США по сравнению с предыдущим периодом. Корректирующая запись в журнале распознает следующее.

Это отличается от последней записи в журнале, где безнадежная задолженность оценивалась в 48 727,50 долларов. Эта запись в журнале предполагает нулевое сальдо в резерве на сомнительные счета за предыдущий период. В этой журнальной записи учитывается кредитовое сальдо в размере 23 000 долларов США и вычитается сальдо предыдущего периода из расчетного сальдо в текущем периоде в размере 48 727 долларов США.50.

Баланс по срокам дебиторской задолженности Метод расчета расходов по безнадежной задолженности

Метод определения срока дебиторской задолженности по балансовому периоду оценивает расходы по безнадежным долгам на основе остатка в дебиторской задолженности, но также учитывает период времени безнадежности для каждого счета. Чем дольше проходит время с неоплаченной дебиторской задолженностью, тем ниже вероятность ее взыскания. Учетная запись с просрочкой на 90 дней с большей вероятностью будет неоплаченной, чем учетная запись с 30-дневной просрочкой.

При использовании этого метода дебиторская задолженность классифицируется по категориям по продолжительности непогашенной задолженности, и каждой категории присваивается процент безнадежных выплат. Продолжительность безвозвратного погашения увеличивает назначенный процент. Например, категория может состоять из дебиторской задолженности, просроченной на 0–30 дней, и ей присваивается процент безнадежности в размере 6%. Другая категория может иметь просрочку на 31–60 дней, и ей назначается процент безнадежности в размере 15%. Все категории предполагаемых безнадежных сумм суммируются, чтобы получить общий расчетный безнадежный остаток.Эта сумма указывается в разделе «Расходы по безнадежной задолженности» и «Резерв по сомнительным счетам», если нет переходящего сальдо с предыдущего периода. Если имеется переходящий остаток, это необходимо учитывать до отражения расходов по безнадежной задолженности. Метод определения срока дебиторской задолженности более сложен, чем два других метода, но, как правило, дает более точные результаты. Это связано с тем, что он учитывает количество времени, в течение которого дебиторская задолженность имеет задолженность, и предполагает, что чем дольше этот срок, тем выше вероятность того, что индивидуальная дебиторская задолженность окажется безнадежной.

Если посмотреть на BWW, то остаток дебиторской задолженности на конец года составляет 324 850 долларов. Компания делит свои просроченные счета на три категории: просроченные на 0–30 дней, просроченные на 31–90 дней и просроченные более чем на 90 дней. Здесь показаны безнадежные проценты и разбивка дебиторской задолженности.

Для каждой из отдельных категорий бухгалтер умножает процент безнадежности к получению на общую сумму дебиторской задолженности для этой категории, чтобы получить общий остаток предполагаемых счетов, который окажется безнадежным для этой категории.Затем все оценки категорий складываются, чтобы получить один общий расчетный безнадежный остаток за период. Запись для безнадежной задолженности была бы следующей, если бы не было переходящего сальдо с предыдущего периода.

Расходы по безнадежной задолженности увеличиваются (дебет), как и Резерв по сомнительным счетам (кредит) на 58 097 долларов. BWW считает, что $ 58 097 будет безнадежным долгом.

Рассмотрим ситуацию, когда у BWW было дебетовое сальдо в размере 20 000 долларов США по сравнению с предыдущим периодом.Корректирующая запись в журнале распознает следующее.

Это отличается от последней записи в журнале, где безнадежная задолженность оценивалась в 58 097 долларов. Эта запись в журнале предполагает нулевое сальдо в резерве на сомнительные счета за предыдущий период. Эта запись в журнале учитывает дебетовое сальдо в размере 20 000 долларов США и прибавляет сальдо предыдущего периода к расчетному сальдо в 58 097 долларов США в текущем периоде.

Вы можете заметить, что все три метода используют одни и те же счета для корректирующей записи; только метод меняет финансовый результат.Также обратите внимание, что это требование, чтобы метод оценки был раскрыт в примечаниях к финансовой отчетности, чтобы заинтересованные стороны могли принимать обоснованные решения.

Общепринятые принципы бухгалтерского учета

С 1 января 2018 г. в соответствии с GAAP необходимо изменить порядок учета расходов по безнадежным долгам медицинскими организациями. До этого изменения эти организации регистрировали выручку по выставленным счетам услугам, даже если они не ожидали получить какие-либо платежи от пациента. Затем эта безнадежная сумма будет отражена в статье «Расходы по безнадежным долгам».Согласно новому руководству, сумма безнадежного долга может быть записана только в случае непредвиденных обстоятельств, которые помешали пациенту оплатить счет, и она может быть рассчитана только на основе суммы, которую организация-поставщик ожидала получить.

Например, пациент получает медицинские услуги в местной больнице за 1000 долларов. В больнице заранее знают, что пациент заплатит только 100 долларов от причитающейся суммы. Предыдущие правила GAAP позволяли компании списывать 900 долларов на безнадежный долг.Согласно действующему правилу, компания может рассматривать выручку только как ожидаемую сумму в 100 долларов США. Например, если пациент неожиданно потерял работу и может заплатить только 20 долларов из ожидаемых 100 долларов, больница отнесет эти 20 долларов к выручке, а 80 долларов (100-20 долларов США) — к списанию безнадежных долгов. Это значительное изменение в отчетности о доходах и расходах по безнадежным долгам. Медицинские учреждения, скорее всего, увидят сокращение расходов и доходов по безнадежным долгам в результате этого изменения. 1

Взыскание безнадежного долга | Малый бизнес

Джеффри Джойнер Обновлено 28 января 2019 г.

Как только становится очевидно, что ваш бизнес не собирается взыскивать непогашенную дебиторскую задолженность, вы принимаете решение о ее списании.Если ваш клиент позже платит вам по долгу, вы должны отчитаться за полученные деньги. Точный метод, который вы используете для учета взыскания безнадежной задолженности, зависит от структуры вашего плана счетов и шагов, которые вы предприняли для списания дебиторской задолженности.

Резерв на безнадежную задолженность

Обычно предприятия, продающие в кредит, открывают резервный счет, который можно использовать для списания безнадежных долгов по мере их возникновения. Выбор метода пополнения счета надбавок зависит от ваших предпочтений, характера вашего бизнеса и суммы безнадежных долгов, с которой вы обычно сталкиваетесь.Проанализировав безнадежные долги, вы можете использовать процент от общей дебиторской задолженности или продаж в качестве ориентира.

Например, если ваши продажи за прошлый год составили 100 000 долларов, а вы потратили 10 000 долларов на безнадежные долги, вы можете зарезервировать 10 процентов своих продаж каждый месяц на покрытие безнадежных долгов. В качестве альтернативы ваша цель может быть основана на отчете о сроках погашения дебиторской задолженности. Например, вы можете считать, что 90 процентов счетов старше 180 дней не подлежат взысканию, а 50 процентов счетов старше 90 дней — безнадежным.Однако, если вы редко продаете в кредит или имеете лишь небольшую небольшую задолженность, которую вы не можете взыскать, вы можете отказаться от резервного счета, если сумма достаточно мала, чтобы быть несущественной.

Создание резерва на безнадежную задолженность

Шаги по финансированию вашего резерва на безнадежную задолженность включают как ваш баланс, так и отчет о прибылях и убытках. В балансе вы должны кредитовать свой резерв по безнадежным долгам. Дебетуйте счет плохих расходов в своем отчете о прибылях и убытках на ту же сумму.

Ваша дебиторская задолженность имеет положительное сальдо, поэтому при взаимозачете с резервным счетом у вас есть более четкое представление о том, какова ваша непогашенная взыскиваемая задолженность. Если ваш резервный счет показывает положительный баланс, вы списали больше, чем зарезервировали. Вам необходимо кредитовать резервный счет и дебетовать свой расходный счет.

Списание безнадежной задолженности

Как только вы решите, что вероятность взыскания долга мала, вы можете ее списать. Если у вас есть резервный счет, вы должны дебетовать свой резервный счет и кредитовать дебиторскую задолженность.Если ваш резервный счет окажется недостаточным, вам нужно будет кредитовать дебиторскую задолженность на всю сумму, списать с вашего резервного счета столько, сколько сможете, а затем списать оставшуюся часть. Если вы не ведете резервный счет, кредитуйте дебиторскую задолженность на полную сумму и дебетуйте расходы на безнадежную задолженность на ту же сумму.

Взыскание безнадежной задолженности

Если ваш клиент платит вам по уже списанной вами задолженности, то способ учета платежа зависит от шагов, которые вы предприняли ранее.Проще говоря, измените то, что вы сделали. Если вы ведете резервную учетную запись, это обычно будет двухэтапным процессом.

Сначала нужно вернуть деньги на счет дебиторской задолженности. Дебиторская задолженность и кредит вашего резервного счета, а затем кредит дебиторской задолженности и дебетовые денежные средства. Если вы работаете без резервного счета и списали безнадежную задолженность, кредитуйте счет расходов на безнадежную задолженность и дебетуйте наличными.

Влияние на подоходный налог

Безнадежная задолженность — это законные коммерческие расходы.Списание безнадежной задолженности снижает ваши налоговые обязательства, поскольку снижает вашу прибыль. Если вы взыскиваете безнадежный долг в следующем году, вы должны включить его в доход за год, в котором он был получен. Обычно это не проблема, потому что возмещенная сумма просто уменьшит сумму расходов на безнадежную задолженность за текущий год.

Однако, если ваш расходный счет показывает кредитовое сальдо, это означает, что вы взыскали безнадежный долг, стоимость которого превышает сумму, которую вы потратили.Вы должны обязательно указать это восстановление при подаче налоговой декларации.

Как представить в финансовом отчете взыскание безнадежной задолженности | Малый бизнес

Автор Chron Contributor Обновлено 17 сентября 2020 г.

Даже если у вашего бизнеса лучшая кредитная политика, вам все равно следует ожидать, что просроченные и неоплаченные счета клиентов являются расходами на ведение бизнеса. Хотя усилия по взысканию с некоторых клиентов могут поначалу привести к убыткам для бизнеса, некоторые клиенты могут пожелать выплатить свою непогашенную задолженность в будущем.Для восстановления платежа в бухгалтерских книгах компании вам необходимо сделать несколько простых записей в главной бухгалтерской книге, которые впоследствии будут отражены в ее финансовых отчетах.

Взыскание безнадежной задолженности Значение

Чтобы восстановить счет клиента, ранее списанный как безнадежный долг, сначала необходимо понять запись о первоначальном списании. По словам тренера по бухгалтерскому учету, запись о списании безнадежной задолженности может происходить одним из двух способов. Это включает метод резерва в соответствии с общепринятыми принципами бухгалтерского учета, или GAAP, и метод прямого списания, метод, не утвержденный GAAP.Налоговая служба требует от малых предприятий использовать метод прямого списания при списании безнадежных долгов в налоговой декларации.

Использование метода прямого списания

Предположим, что FIC Corp. узнает, что клиент с неоплаченными счетами $ 5,000 объявил о банкротстве. При использовании прямого метода счет клиента списывается на расходы или списывается как безнадежная задолженность после того, как все попытки взыскания признаны безуспешными. В это время счет безнадежной задолженности увеличивается за счет дебета, а дебиторская задолженность уменьшается за счет кредита.Используя этот метод, FIC Corp. сделает следующую запись:

(DR.) Расходы по безнадежной задолженности 5 000 долларов США (CR.) Дебиторская задолженность 5 000 долларов США

Теперь предположим, что четыре месяца спустя FIC Corp. получит чек по почте. от того же клиента. Компании необходимо выполнить запись о взыскании безнадежных долгов, которая состоит из двух этапов. Во-первых, запись о списании долга, как показано в разделе 2, должна быть сторнирована следующим образом:

( DR.) Дебиторская задолженность 5000 долларов (CR.) Взысканные безнадежные долги $ 5,000

Далее запись в журнале для записи кассового поступления выглядит следующим образом:

(DR.) Денежные средства $ 5,000 (CR.) Дебиторская задолженность $ 5,000

Использование записи о списании метода резерва

При использовании утвержденного GAAP метода резерва безнадежная задолженность оценивается как процент от продаж или дебиторской задолженности. Однако, поскольку сумма долга является оценочной, счет контрактивов — резерв по сомнительным счетам — увеличивается и зачитывается с дебиторской задолженностью по чистой стоимости реализации.После того, как конкретный счет определен как безнадежный, запись в журнале для списания счета с использованием метода резерва выглядит следующим образом:

(DR.) Резерв по сомнительным счетам 5000 долларов (CR.) Дебиторская задолженность 5000 долларов

В случае клиента, позже оплачивающего списанный долг, мы должны отменить запись в журнале, использованную для списания долга в разделе 4, следующим образом:

( DR.) Дебиторская задолженность 5 000 долларов США (CR.) Резерв по сомнительным счетам 5 000 долларов США

Далее запись в журнале для записи кассового чека выглядит следующим образом:

(DR.) Денежные средства $ 5,000 (CR.) Дебиторская задолженность и 5,000

Можно сделать следующую запись: (DR.) Денежные средства $ 5,000 (CR.) Резерв для сомнительных счетов $ 5,000.

Определение взыскания безнадежной задолженности

Что такое взыскание безнадежных долгов?

Взыскание безнадежной задолженности — это полученный платеж за списанную задолженность, считающуюся безнадежной. Дебиторская задолженность может быть в форме ссуды, кредитной линии или любой другой дебиторской задолженности.

Поскольку при списании обычно возникают убытки, взыскание безнадежных долгов обычно приносит доход.В бухгалтерском учете при взыскании безнадежной задолженности кредитуются резервы на безнадежные долги или категории резервов для безнадежных долгов и сокращается категория дебиторской задолженности в бухгалтерских книгах.

Ключевые выводы

- Взыскание безнадежной задолженности — это полученный платеж по списанной задолженности, считающейся безнадежной.

- Безнадежный долг может быть полностью или частично погашен в форме платежа от конкурсного управляющего или когда банк продает обеспечение.

- Безнадежные долги должны быть сообщены в IRS как убытки.Взыскание безнадежного долга должно быть заявлено как часть его валового дохода.

- Во многих случаях безнадежные долги могут быть списаны для налоговых целей.

Общие сведения о взыскании безнадежных долгов

Многие безнадежные долги трудно взыскать, и их часто списывают. В большинстве случаев компания предприняла множество шагов, прежде чем признать ее безнадежной, включая взыскание собственных и сторонних платежей или даже судебный иск. После списания долга взыскание может продолжаться.

Платеж по-прежнему может быть произведен после списания долга, что делает его взысканием безнадежного долга.Оплата может быть произведена в виде частичного платежа от конкурсного управляющего или потому, что должник принял решение о погашении долга на меньшую сумму.

Безнадежный долг также можно взыскать, если будет продано залог. Например, кредитор может вернуть себе автомобиль и продать его, чтобы оплатить непогашенную ссуду. Банк также может получить капитал в обмен на списание ссуды, что впоследствии может привести к возврату ссуды и, возможно, к дополнительной прибыли.

К долгу могут быть добавлены дополнительные сборы, такие как расходы на судебных приставов и адвокатов.

Безнадежная задолженность неизбежна, поскольку у компаний всегда будут клиенты, которые не выполнят свои финансовые обязательства. Вот почему существует высокий спрос на компании по взысканию безнадежных долгов или (сторонние) коллекторские агентства.

Сообщение о взыскании безнадежных долгов в IRS

Любые действия, предпринятые с безнадежной задолженностью, должны быть отмечены в бухгалтерских книгах компании. При списании долга ее необходимо учитывать как убыток. Если он будет восстановлен, компания должна возместить убыток.

Поэтому, когда бизнес списывает безнадежную задолженность в течение одного налогового года и возвращает часть или всю задолженность в следующем налоговом году, налоговая служба (IRS) требует, чтобы компания включила возвращенные средства в свой валовой доход. Компания должна только сообщить сумму возмещения, равную сумме, которую он ранее удержал. Однако, если часть вычета не приводит к уменьшению налогового счета предприятия, предприятие не должно отражать эту часть возвращенных средств как доход.

В некоторых случаях вычеты по безнадежным долгам не уменьшают налог в том году, в котором они возникли, создавая чистый операционный убыток (NOL). Эти убытки переносятся на определенное количество лет до истечения срока их действия. Если вычет безнадежной задолженности бизнеса вызвал перенос непогашенного долга, срок действия которого еще не истек, это представляет собой налоговый вычет, и взыскание безнадежного долга должно, таким образом, отражаться как доход. Однако, если переходящий остаток NOL истек, бизнес, по сути, никогда не получал снижение налога, и ему не нужно сообщать о соответствующем возмещении.

Взыскание безнадежных долгов, не связанных с коммерческой деятельностью

В некоторых случаях IRS позволяет подателям налоговой декларации списывать безнадежные долги, не связанные с коммерческой деятельностью. Эти долги должны быть полностью невозвращаемыми, и налогоплательщик должен иметь возможность доказать, что он сделал все возможное для взыскания долга. Тем не менее, податель заявки не обязан подавать на должника в суд.

В большинстве случаев убедительным доказательством является несостоятельность должника или его объявление о банкротстве. Например, если кто-то одолжил другу или соседу деньги в сделке, совершенно не связанной ни с одним из их предприятий, и заемщик не смог погасить ссуду, это некоммерческая безнадежная задолженность.Налогоплательщик может отразить это как краткосрочный убыток капитала.

Если долг погашается после того, как он был заявлен как безнадежный, налоговый декларант должен отразить возвращенные средства как доход. Однако ему нужно только сообщить сумму, равную вычету по безнадежному долгу, которая уменьшила его налоговые обязательства в том году, когда он потребовал выплаты безнадежного долга.

безнадежных долгов разрешенных ранее и взысканных в последующие — mcq

- Автор сообщения:

- 7:44 22 мая 2021 г.

- Комментариев нет