Восстановление резерва по сомнительным долгам: Восстановление резерва по сомнительным долгам при оплате \ Акты, образцы, формы, договоры \ КонсультантПлюс

Налоговый резерв по сомнительным долгам: несколько ситуаций

МНЕНИЯ И КОНСУЛЬТАЦИИ.

Налоговый резерв по сомнительным долгам: несколько ситуаций.

- Резерв по сомнительным долгам (РСД) сформирован не в размере 50% от суммы дебиторской задолженности, как это определено в Налоговом кодексе (НК), а, например, 25%. Допускается ли это?

Учитывая редакцию соответствующей нормы подп.3.48 п.3 ст.175 НК, такой вариант не отвечает требованиям НК.

На основании подп.3.48 п.3 ст.175 НК по сомнительной задолженности со сроком возникновения от сорока пяти до девяноста календарных дней (включительно) в сумму резерва включается пятьдесят (50) процентов от суммы, выявленной на основании инвентаризации задолженности.

Таким образом, в НК указан конкретный процент от суммы задолженности, а, не, например, формулировка «не более», «в пределах», что не позволяет вести речь о формировании резерва в иной величине, несмотря на то, что наличие такого резерва – это право организации.

- По итогам 1 квартала 2020 г. был создан налоговый резерв по сомнительным долгам. В 4 квартале 2020 г. решено уменьшить сумму этого резерва. Допустим ли такой вариант?

Произвольно уменьшать сумму резерва оснований нет, она может быть уменьшена поквартально в связи с изменением критериев и оснований формирования.

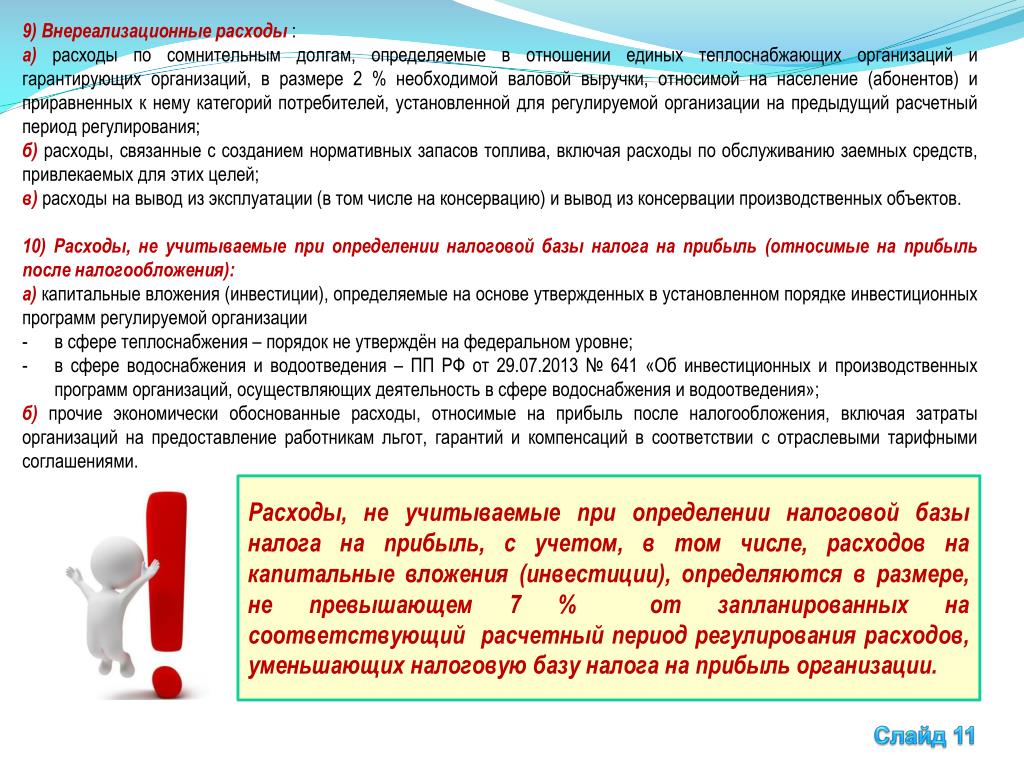

Как следует из письма МНС от 29.08.2019 № 2-2-10/01952, пунктом 1 статьи 186 НК предусмотрено, что сумма налога на прибыль по итогам отчетного периода исчисляется нарастающим итогом с начала налогового периода. Соответственно, при расчете налога на прибыль по итогам каждого отчетного и налогового периода размер включенного в состав внереализационных расходов резерва по сомнительным долгам должен соответствовать предельному размеру выручки, а именно 5% выручки от реализации товаров (работ, услуг), имущественных прав, нематериальных активов с учетом налога на добавленную стоимость, исчисленной нарастающим итогом с начала года (данное требование установлено в подпункте 3. 48 пункта 3 статьи 175 НК). То есть если в первом квартале сумма резерва составила 3% от выручки, то с учетом возможности за полугодие создать резерв в размере 5% от выручки сумма резерва за второй квартал может превысить 5% от суммы выручки за второй квартал.

48 пункта 3 статьи 175 НК). То есть если в первом квартале сумма резерва составила 3% от выручки, то с учетом возможности за полугодие создать резерв в размере 5% от выручки сумма резерва за второй квартал может превысить 5% от суммы выручки за второй квартал.

Соответственно, с учетом НК и письма МНС изменение величины резерва зависит от суммы выручки.

Другим основанием для корректировки суммы налогового резерва является, например, принятие сторонами соглашения о переносе срока исполнения обязательств по оплате задолженность покупателем.

В таком случае задолженность уже не будет являться в соответствующий отчетный период (квартал) не погашенной в установленный срок, и в силу этого продавец осуществляет корректировку ранее отраженного в налоговом учете резерва.

Ранее созданная соответствующая сумма резерва включается в состав внереализационных доходов (

- В 1 квартале текущего года по конкретному дебитору был сформирован резерв по сомнительным долгам в размере 50%.

Во втором квартале срок возникновения задолженности по этому дебитору составил 90 дней. Можно ли по пересмотреть сумму созданного резерва и дополнительно включить во внереализационные расходы еще 50% суммы задолженности?

Во втором квартале срок возникновения задолженности по этому дебитору составил 90 дней. Можно ли по пересмотреть сумму созданного резерва и дополнительно включить во внереализационные расходы еще 50% суммы задолженности?

Такое право не предусмотрено НК.

Исходя из подп.3.48 п.3 ст.175 НК резервы по сомнительным долгам, созданные по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности, не погашенной в установленный срок, по сомнительной задолженности со сроком возникновения свыше девяноста календарных дней формируются в полной сумма выявленной на основании инвентаризации задолженности.

Таким образом, пересмотр величины резерва возможен при превышении 90-дневного срока возникновения задолженности (разумеется, и с учетом 5-процентного ограничения от выручки).

- ООО реорганизуется путем выделения из него другого хозяйственного общества — ОДО. При реорганизации создаваемому ОДО в соответствии с разделительным балансом передаются активы, в том числе дебиторская задолженность, по которой формировался в налоговом учете резерв по сомнительным долгам.

Нужно ли восстанавливать сумму резерва по сомнительным долгам, учтенную в составе внереализационных расходов?

Такой необходимости нет.

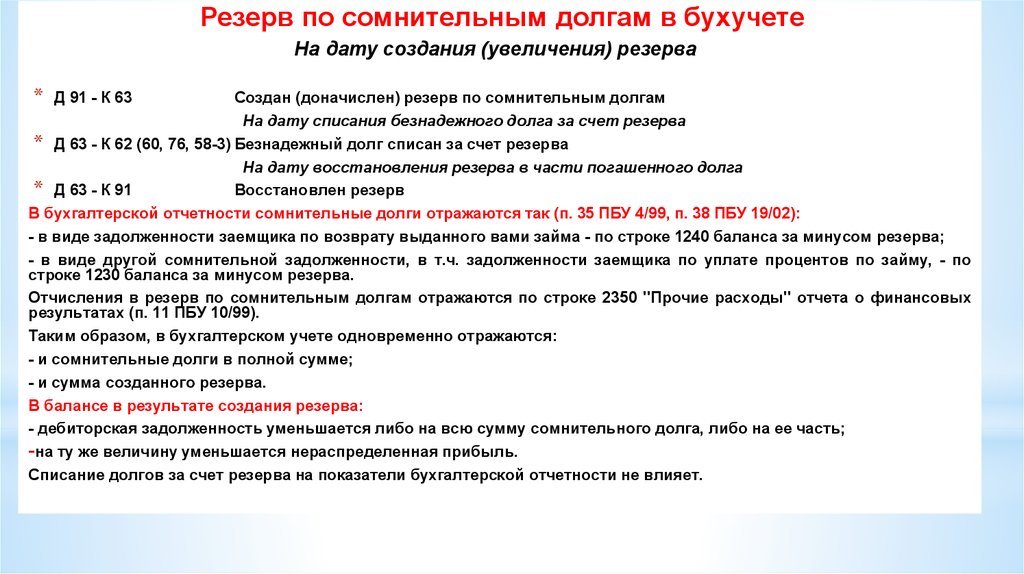

Во-первых, как известно, порядок создания и расчета резерва по сомнительным долгам в бухгалтерском учете и для целей налогообложения прибыли отличается. На счете 63 «Резервы по сомнительным долгам» резерв, создаваемый для целей налогообложения прибыли, не отражается.

Но более важно иное: НК предусматривает, по существу, восстановление налогового резерва в одном случае: поступления оплаты от должника в счет погашения дебиторской задолженности, по которой ранее были сформированы и учтены при налогообложении прибыли резервы по сомнительным долгам, суммы такой оплаты подлежат включению в состав внереализационных доходов.

Так, согласно подпункту 3.40 пункта 3 статьи 174 НК в состав внереализационных доходов включаются денежные средства, а также иные виды дохода (зачет встречных однородных требований, исполнение обязательства третьему лицу и др. ), поступившие в счет ранее включенных сумм в состав затрат, учитываемых при налогообложении, и (или) внереализационных расходов.

), поступившие в счет ранее включенных сумм в состав затрат, учитываемых при налогообложении, и (или) внереализационных расходов.

- При реорганизации путем выделения создаваемому обществу в соответствии с разделительным балансом передаются активы, в том числе задолженность по дебитору, сумма которой была включена в состав внереализационных расходов в качестве резерва по сомнительным долгам.

Вправе ли создаваемое общество по этому дебитору создать резерв по сомнительным долгам? Если вправе, то как определить срок возникновения задолженности: с момента ее образования в реорганизуемом обществе или с момента реорганизации?

Необходимости в создании нового резерва нет, сумма резерва реорганизованной организации не восстанавливается, а сохраняется у вновь созданной. В этом смысле мнение аналогично изложенному в отношении предыдущей ситуации: НК предусматривает, по существу, восстановление налогового резерва в одном случае: поступления оплаты от должника в счет погашения дебиторской задолженности, по которой ранее были сформированы и учтены при налогообложении прибыли резервы по сомнительным долгам, суммы такой оплаты подлежат включению в состав внереализационных доходов.

Е.Ф. Герштейн

заместитель директора

ООО «Даксин Глобал Бел»

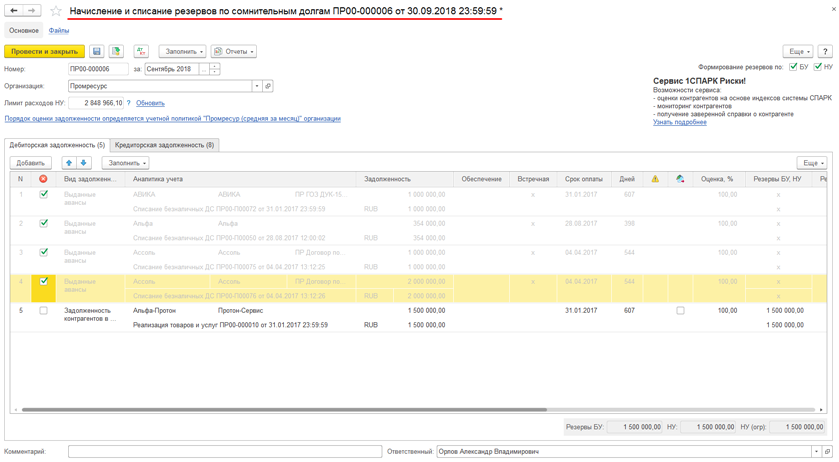

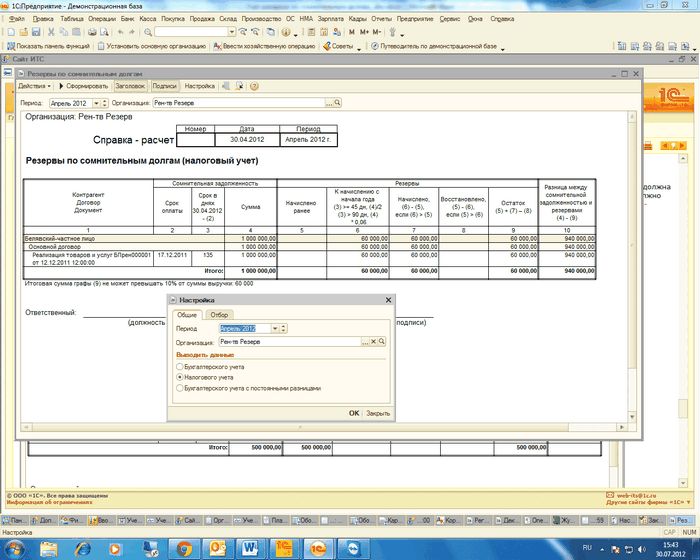

Учет резервов по сомнительным долгам в программе 1С:КА

2019 » Январь » 30 » Учет резервов по сомнительным долгам

В программе 1С:Комплексная автоматизация 2 существенно пересмотрен механизм формирования и использования резервов по сомнительным долгам. Обеспечена поддержка учета резервов по сомнительным долгам в соответствии с Приказом Минфина России от 29.07.1998 N 34н и ст. 266 НК РФ. Реализованы:

Возможность учета резервов по сомнительным долгам становится доступна в программе 1С:Комплексная автоматизация 2 при установленном флаге НСИ и администрирование — Настройка НСИ и разделов – Регламентированный учет – Отражение операций — Регламентированный учет. Параметры формирования резервов по сомнительным долгам по каждой организации устанавливаются в настройках учетной политики. Установка периодичности начисления резервов по сомнительным долгам отдельно для целей бухгалтерского и налогового учета включена в группу настроек

Возможные интервалы начисления резервов по сомнительным долгам заданы для целей бухгалтерского учета: Месяц, Квартал, Год; для целей налогового учета: Месяц, Квартал. По гиперссылке Настроить порядок оценки задолженности выполняется переход к рабочему месту Настройка порядка оценки задолженности, в котором для целей бухгалтерского учета задается размер формирования резерва в зависимости от количества дней учета задолженности по каждому ее виду (выданные авансы, задолженность контрагентов в рублях, задолженность контрагентов в валюте и у.е., выданные займы). Наличие настройки для вида задолженности Задолженность контрагентов в валюте и у.е. устанавливается включением флага НСИ и администрирование – Настройка НСИ и разделов – Предприятие – Валюты – Несколько валют. Наличие настройки для вида задолженности Займы выданные устанавливается включением флага НСИ и администрирование – Настройка НСИ и разделов – Казначейство и взаиморасчеты – Договоры кредитов и депозитов. Для целей налогового учета расчет сумм резервов по сомнительным долгам производится в соответствии со ст. 266 НК РФ. В поле Вид разниц ПБУ 18/02 определяется, какой вид разниц (постоянные или временные) отражать в учете при разной оценке резерва по сомнительным долгам для целей бухгалтерского и налогового учета. В процедуре Закрытие месяца регламентная операция Формирование резервов по сомнительным долгам переместилась в группу Формирование затрат. Указанная регламентная операция появляется, если в настройках учетной политики организации отмечено формирование резервов по сомнительным долгам в бухгалтерском или налоговом учете. По гиперссылке Подробнее в строке регламентной операции Формирование резервов по сомнительным долгам осуществляется переход к списку документов Начисление и списание резервов по сомнительным долгам. В процедуре Закрытие месяца документ Начисление и списание резервов по сомнительным долгам будет создан автоматически и заполнен остатками дебиторской и встречной кредиторской задолженности на дату документа в соответствии с настройками, заданными в карточке учетной политики организации. Информация о дебиторской и встречной кредиторской задолженности в документе Начисление и списание резервов по сомнительным долгам заполняется в аналитике объектов расчетов и расчетных документов. Данные о дебиторской задолженности формируются в разрезе направлений деятельности. Информация о встречной кредиторской задолженности учитывается при начислении резервов по сомнительным долгам начиная с 01. Сумма резерва в документе Начисление и списание резервов по сомнительным долгам для каждой строки табличной части Дебиторская задолженность вычисляется по формуле: Резерв = (Задолженность – Обеспечение – Встречная задолженность) * Коэффициент оценки * Коэффициент ограничения, где:

В графе Резерв приводится сумма резерва в валюте объекта расчетов. При установке пользователем флажка в соответствующей графе могут быть откорректированы автоматически посчитанные значения в графах Оценка, %, Резервы БУ, Резерв табличной части Дебиторская задолженность. Автоматическое формирование и заполнение документа Начисление и списание резервов по сомнительным долгам предполагает, что:

Если в программе 1С:Комплексная автоматизация 2 подключен сервис «1СПАРК Риски», то для каждой строки табличной части Дебиторская задолженность документа Начисление и списание резервов по сомнительным долгам выводятся и выделяются цветом индексы оценки надежности контрагента. Учет сумм резервов по сомнительным долгам по видам учета ведется в регистре накопления Резервы по сомнительным долгам. При проведении документа Начисление и списание резервов по сомнительным долгам указанные в нем суммы резервов сопоставляются с суммами резервов, числящимися в учете. Если новая оценка резерва больше текущей оценки, то происходит доначисление резерва. Если новая оценка меньше текущей оценки, то происходит уменьшение резерва. Списание задолженности за счет сформированных резервов по сомнительным долгам происходит документом Казначейство – Взаимозачеты и списание задолженности – Списание задолженности для задолженности клиентов и поставщиков по выданным авансам и документом Казначейство – Финансовые инструменты — Корректировки задолженностей по финансовым инструментам для задолженности по выданным займам. Движения по регистрам оперативного учета и проводки по учету операций формирования и использования резервов по сомнительным долгам приведены в таблице: В отчете Регламентированный учет – Бухгалтерский и налоговый учет – Справки-расчеты – Резервы по сомнительным долгам, используемом для анализа состояния учета резервов по сомнительным долгам, произошли следующие изменения:

Реализовано отражение операций по учету резервов по сомнительным долгам в управленческом балансе организаций. Для этого в список Финансовый результат и контроллинг – Управленческий баланс – Статьи активов и пассивов включен предопределенный элемент Резервы по сомнительным долгам с типом статьи Пассивная. При обновлении информационной базы:

|

Информация о дебиторской задолженности, учитываемой в условных единицах и в валюте, а также о задолженности по выданным займам и авансам, выданным поставщикам, определяются автоматически, но резерв по ним не рассчитывается. В строках, соответствующих указанной задолженности, присутствует признак Не начислять резервы по сомнительным долгам, который может быть изменен пользователем. В целях налогового учета автоматически рассчитывается и записывается в поле Лимит расходов НУ максимальная сумма резерва по сомнительным долгам, исчисленного по итогам налогового периода, в соответствии со ст. 266 НК РФ.

Информация о дебиторской задолженности, учитываемой в условных единицах и в валюте, а также о задолженности по выданным займам и авансам, выданным поставщикам, определяются автоматически, но резерв по ним не рассчитывается. В строках, соответствующих указанной задолженности, присутствует признак Не начислять резервы по сомнительным долгам, который может быть изменен пользователем. В целях налогового учета автоматически рассчитывается и записывается в поле Лимит расходов НУ максимальная сумма резерва по сомнительным долгам, исчисленного по итогам налогового периода, в соответствии со ст. 266 НК РФ. 01.2017г. В документах Начисление и списание резервов по сомнительным долгам с датой ранее 01.01.2017г. закладки Кредиторская задолженность нет.

01.2017г. В документах Начисление и списание резервов по сомнительным долгам с датой ранее 01.01.2017г. закладки Кредиторская задолженность нет. Для целей налогового учета коэффициент оценки определяется в соответствии с п. 4 ст. 266 НК РФ;

Для целей налогового учета коэффициент оценки определяется в соответствии с п. 4 ст. 266 НК РФ;

В указанные документы включен вид списания дебиторской задолженности за счет резервов. При проведении документы формируют проводки и движения в регистры оперативного учета по списанию дебиторской задолженности за счет сумм резервов по сомнительным долгам.

В указанные документы включен вид списания дебиторской задолженности за счет резервов. При проведении документы формируют проводки и движения в регистры оперативного учета по списанию дебиторской задолженности за счет сумм резервов по сомнительным долгам. Операции по формированию и использованию резервов по сомнительным долгам учитываются в регистре накопления Активы и пассивы со ссылкой на данную предопределенную статью. Для целей формирования управленческого баланса и учета по МСФО используется ресурс СуммаУпр регистра накопления Резервы по сомнительным долгам. В ресурсе СуммаУпр сумма резерва по сомнительным долгам учитывается в валюте управленческого учета. В регламентной операции Формирование резервов по сомнительным долгам процедуры Закрытие месяца ресурс СуммаУпр переоценивается по данным ресурса Сумма (сумма резерва в валюте объекта взаиморасчетов) и измерения Валюта.

Операции по формированию и использованию резервов по сомнительным долгам учитываются в регистре накопления Активы и пассивы со ссылкой на данную предопределенную статью. Для целей формирования управленческого баланса и учета по МСФО используется ресурс СуммаУпр регистра накопления Резервы по сомнительным долгам. В ресурсе СуммаУпр сумма резерва по сомнительным долгам учитывается в валюте управленческого учета. В регламентной операции Формирование резервов по сомнительным долгам процедуры Закрытие месяца ресурс СуммаУпр переоценивается по данным ресурса Сумма (сумма резерва в валюте объекта взаиморасчетов) и измерения Валюта. 266 НК РФ. Если в учетной политике организации заданы другие параметры формирования резервов по сомнительным долгам, то необходимо откорректировать заполненные по умолчанию значения;

266 НК РФ. Если в учетной политике организации заданы другие параметры формирования резервов по сомнительным долгам, то необходимо откорректировать заполненные по умолчанию значения; Если после обновления информационной базы будут заново производится регламентные операции процедуры Закрытие месяца, то проведение указанных документов автоматически отменяется и формируются, заполняются и проводятся документы Начисление и списание резервов по сомнительным долгам. Для корректного формирования начальных данных в регистрах оперативного учета и бухгалтерских регистрах первый в информационной базе документ Начисление и списание резервов по сомнительным долгам восстанавливает все существующие на момент его формирования резервы по сомнительным долгам и заново начисляет резервы по сомнительным долгам.

Если после обновления информационной базы будут заново производится регламентные операции процедуры Закрытие месяца, то проведение указанных документов автоматически отменяется и формируются, заполняются и проводятся документы Начисление и списание резервов по сомнительным долгам. Для корректного формирования начальных данных в регистрах оперативного учета и бухгалтерских регистрах первый в информационной базе документ Начисление и списание резервов по сомнительным долгам восстанавливает все существующие на момент его формирования резервы по сомнительным долгам и заново начисляет резервы по сомнительным долгам.Эти возможности доступны как пользователям локальных версий так и облачных решений, например 1С:Фреш, 1С:Готовое рабочее место (ГРМ).

Для покупки коробочных версий или онлайн аренды программы 1С:Управление нашей фирмой (1С:УНФ) в облаке обращайтесь по телефонам +7(499)390-31-58, +7(499)404-31-58 или на e-mail: info@ka4you. ru

ru

Как рассчитать процент безнадежных долгов в 2023 году

Это устройство слишком маленькое

Если вы используете Galaxy Fold, попробуйте развернуть телефон или просмотреть его в полноэкранном режиме, чтобы оптимизировать работу.

Редакционная информация Мы не рассмотрели все доступные продукты или предложения. Компенсация может повлиять на порядок отображения предложений на странице, но компенсация не влияет на наши редакционные мнения и рейтинги.

Джордан ДиПьетро | Обновлено 5 августа 2022 г. — Впервые опубликовано 18 мая 2022 г.

Источник изображения: Getty Images

Многие или все продукты здесь от наших партнеров, которые компенсируют нам. Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице. Слишком большой безнадежный долг может быть признаком проблем. Вот как это рассчитать.

Вот как это рассчитать.

Большинство компаний продают свою продукцию в кредит, для удобства покупателей и для увеличения собственного объема продаж. Термин безнадежный долг относится к непогашенному долгу, который компания считает не подлежащим взысканию после разумного количества попыток взыскания. Эти долги ничего не стоят для компании и списываются как расходы.

Если доля безнадежных долгов компании в процентах от ее продаж увеличивается, это может быть признаком проблем. Поэтому может быть полезно рассчитать и отслеживать процент безнадежных долгов с течением времени. Вот как это сделать.

Расчет процента безнадежных долгов

Основной метод расчета процента безнадежных долгов довольно прост. Разделите сумму безнадежной задолженности на общую сумму дебиторской задолженности за период и умножьте на 100.

Компании могут использовать два основных метода расчета безнадежной задолженности. Первый метод известен как метод прямого списания, при котором используется фактическая безнадежная сумма долга. Используя это число, разделив его на дебиторскую задолженность за период, можно получить точный процент безнадежной задолженности.

Используя это число, разделив его на дебиторскую задолженность за период, можно получить точный процент безнадежной задолженности.

Формула расходов по безнадежным долгам

Например, если компания продает в кредит в общей сложности 100 миллионов долларов в течение определенного года, и 3 миллиона долларов из этой суммы оказываются безнадежными, мы можем рассчитать процент безнадежных долгов. долг как:

Процент безнадежного долга = (3 миллиона долларов / 100 миллионов долларов) X 100 = 3%

Однако у этого метода есть обратная сторона. В частности, компании, как правило, не могут точно сказать, является ли долг безнадежным в течение некоторого времени после продажи, что может привести к неточному отображению дебиторской задолженности в балансе.

Альтернативой является метод резерва, который широко используется, особенно в финансовой сфере. По сути, этот метод предполагает, что часть долга будет безнадежным, и пытается немедленно учесть это.

В соответствии с этим методом компания создает «резерв по сомнительным долгам», также известный как «резерв по сомнительным долгам», «резерв по сомнительным долгам» или какой-либо другой вариант. У компаний есть разные методы определения этого числа, включая процент безнадежных долгов в прошлом и текущие экономические условия.

Например, если безнадежные долги кредитора составляли 2% от общего объема его кредитов в прошлом году, и с тех пор экономика значительно улучшилась, он может принять решение отложить резерв по безнадежным долгам в размере 1,5% от общего объема кредитов в этом году.

Предупреждение: самая большая карта с кэшбэком, которую мы когда-либо видели, теперь имеет 0 % в начале годовых до 2024 года

Если вы используете неправильную кредитную или дебетовую карту, это может стоить вам серьезных денег. Нашим экспертам нравится этот лучший выбор, который предлагает 0 % годовых до 2024 года, безумную ставку кэшбэка до 5 % и все это каким-то образом без годовой платы.

На самом деле, эта карта настолько хороша, что наши специалисты даже используют ее лично. Нажмите здесь, чтобы бесплатно прочитать наш полный обзор и подать заявку всего за 2 минуты.

Прочитайте наш бесплатный обзор

Наш эксперт-исследователь

Поделиться этой страницей Значок электронной почтыПоделиться этим сайтом по электронной почтеМы твердо верим в Золотое правило, поэтому редакционные мнения принадлежат только нам и не были ранее проверены, одобрены или одобрены включенными рекламодателями. Ascent не охватывает все предложения на рынке. Редакционный контент The Ascent отделен от редакционного контента The Motley Fool и создается другой командой аналитиков.

В «Пестром дураке» действует политика раскрытия информации.

The Ascent — это служба Motley Fool, которая оценивает и анализирует товары первой необходимости для решения повседневных финансовых вопросов.

Copyright © 2018 — 2023 Восхождение. Все права защищены.

Все права защищены.

О Восхождении

О нас Связаться с нами отдел новостей Как мы зарабатываем деньги Редакционная честность Методология рейтингов Новостная лента

Узнать

Кредитные карты Банковское дело Брокерские услуги Криптовалюта Ипотека Страхование Кредиты Последние статьи

Учет возмещения безнадежных долгов: обзор, пример, записи в журнале

Дебиторская задолженность

Введение:Чтобы знать порядок учета возмещения безнадежных долгов, необходимо знать, что такое безнадежные долги и как они возникают.

Когда компания поставляет товары покупателю или другому предприятию в кредит, компания должна признать в своих бухгалтерских книгах ту же сумму дебиторской задолженности, что и стоимость проданных товаров.

Допустим, через какой-то период наш клиент обанкротился и не в состоянии оплатить поставленный ему наш товар.

Затем мы признаем это как потерю, которая называется безнадежной задолженностью. Предположим, что в последнее время наш клиент хочет заплатить либо полностью, либо частично. Мы признаем сумму платежа в качестве нашего дохода. Они подробно описаны ниже:

Предположим, что в последнее время наш клиент хочет заплатить либо полностью, либо частично. Мы признаем сумму платежа в качестве нашего дохода. Они подробно описаны ниже:

Первоначально компания признает дебиторскую задолженность клиента перед компанией как убыток, называемый безнадежными долгами.

Когда компания предпринимает все действия, чтобы убедиться, что дебиторская задолженность получена в полном объеме. Например, они могут подать в суд на бизнес клиента, если тот не заплатит после официальных процедур.

Это заставляет компанию полагать, что дебиторская задолженность больше не подлежит возмещению.

Допустим, компания имеет дебиторскую задолженность в размере 500 долларов США от компании ABC. После банкротства компания зачислит дебиторскую задолженность в размере 500 долларов США от компании ABC в качестве безнадежных долгов.

Это означает, что компания признала убыток в отношении дебиторской задолженности компании ABC. В бухгалтерские книги компании будет внесена следующая бухгалтерская двойная запись:

В бухгалтерские книги компании будет внесена следующая бухгалтерская двойная запись:

Дебет Безнадежные долги $500 (P&L)

Кредит Счет дебиторской задолженности $500 (BS)

Реклама

Эта запись напрямую повлияет как на отчет о прибылях и убытках, так и на баланс. Сумма безнадежного долга в размере 500 долларов США будет признана расходами в отчете о прибылях и убытках, а дебиторская задолженность будет уменьшена на 500 долларов США.

Читать статью полностью о том, как списать дебиторскую задолженность

Взыскание безнадежных долгов:Взыскание безнадежных долгов — это полученный платеж, который ранее был списан в счет дебиторской задолженности компании.

Поскольку безнадежная задолженность создает убыток для компании, когда она первоначально регистрируется как безнадежная задолженность, восстановление безнадежной задолженности приносит компании доход при ее погашении.

Эта возмещенная сумма может быть частичной оплатой, полученной против общей суммы списания, или это может быть меньшая сумма, согласованная с компанией для общей суммы списания. В любом случае компания признает это как доход для бизнеса.

Рекламные объявления

Бухгалтерская запись для отражения возмещения безнадежных долгов представляет собой дебет наличных и кредитование прочих доходов. Основная причина, по которой он учитывается как прочий доход, поскольку он не является основным источником дохода, который компания получает от своей обычной хозяйственной деятельности.

Пример:В приведенном выше примере мы предположили, что наша компания имеет дебиторскую задолженность в размере 500 долларов США против компании ABC. Эта общая сумма была списана на расходы как безнадежный долг и признана как убыток или расход в отчете о прибылях и убытках.

Предположим, что спустя определенное время компания ABC снова начала свою деятельность с улучшенными показателями и теперь богата. Они предложили нашей компании компенсацию в размере 300 долларов США при общей сумме 500 долларов США.

Они предложили нашей компании компенсацию в размере 300 долларов США при общей сумме 500 долларов США.

Наша компания заключила соглашение с компанией ABC и получила урегулированные 300 долларов. Поскольку наша компания недавно признала убыток, он будет обращен обратно в доход, а остальные 200 долларов по-прежнему будут считаться убытком.

Наша компания выполнит следующую двойную запись счета после получения платежа от компании ABC.

Дебет Наличные/банк $300 (BS)

Кредит Доход $300 (P&L)

Последняя запись о дебиторской задолженности уже не затрагивается.

Даже если еще 200 долларов будут взысканы с компании ABC, это не повлияет на счет дебиторской задолженности, поскольку в любом случае счет дебиторской задолженности кредитуется на всю сумму.

Дальнейшие полученные 200 долларов будут рассматриваться так же, как 300 долларов, полученные от компании ABC.

Об авторе