Восстановление списанной кредиторской задолженности проводки: Полная информация для работы бухгалтера

погашение проводки, как восстановить, восстановление списанной кредиторской задолженности

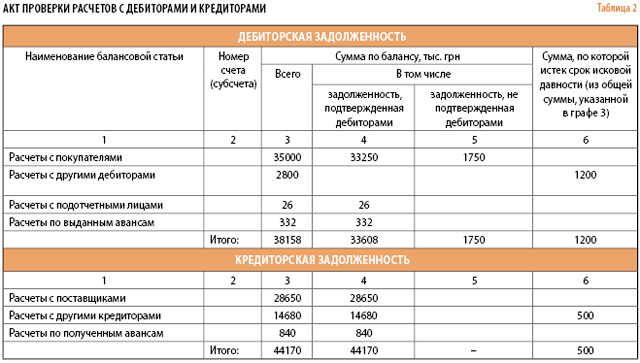

С каждым годом запросы к достоверности и правильности к финансовой отчетности становятся все выше. Стали иными запросы к отображению расходов будущих периодов, резервы и оценочные запросы. Тщательному рассмотрению подлежат абсолютно все важные данные отчетности. Прежде всего это дебиторская (ДЗ) и кредиторская задолженности (КЗ).

Необходимо следить за кредиторской задолженностью предприятия, отслеживать сроки обязательств, постоянно работать с дебиторкой, списывать просроченные суммы в бухгалтерской отчетности, а так же учитывать долги в структуре доходов и расходов в налоговом учете.

Содержание

- Погашение ДЗ и КЗ в бухучете

- Как восстановить списанную дебиторскую задолженность?

- Восстановление списанного долга кредитора

- Заключение

Погашение ДЗ и КЗ в бухучете

Дебиторская задолженность – одна из долей оборотных средств предприятия. Эти суммы представляют собой количество обязательств, положенных компании.

Эти суммы представляют собой количество обязательств, положенных компании.

Погашение дебиторской задолженности – выплата сумм обязательств, которые положены организации от физических и юридических лиц по результатам хозяйственных взаимодействий.

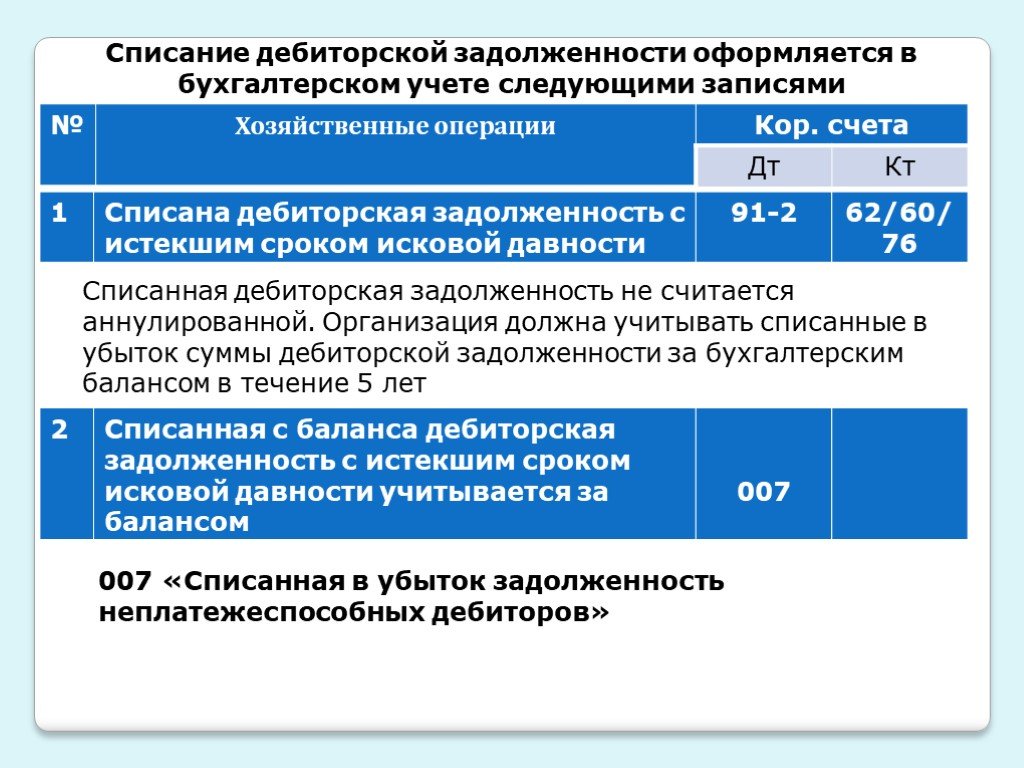

Следует понимать разницу между списанием и погашением дебиторской задолженности. Списание дебиторского долга – это отнесение на финансовый результат, либо на иной показатель, задолженности, которая не подлежит погашению.

Проводка погашения дебиторской задолженности будет выглядеть следующим образом:

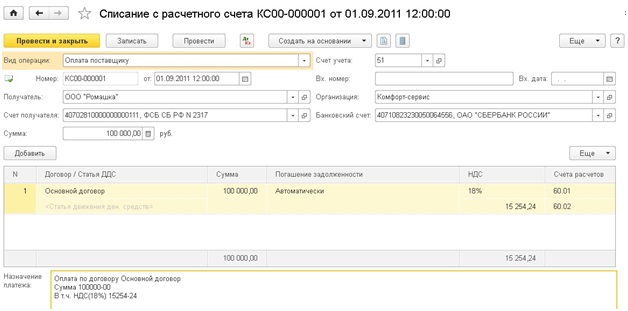

Дт 51 (52) Кт 62 – погашение ДЗ покупателями за приобретенную продукцию.

Управлять дебиторской задолженностью можно, стимулируя покупателей к досрочному погашению задолженности

Кредиторская задолженность – обязательство предприятия перед другими организациями – кредиторами.

д.

д.Погашается данный долг в случае:

- выполнения долгового обязательства;

- списания, как невостребованной.

Списание КЗ может выполняться в случае:

- если прошел срок исковой давности;

- невозможно выполнить обязательство (реорганизация предприятия или невозможность взыскать долг).

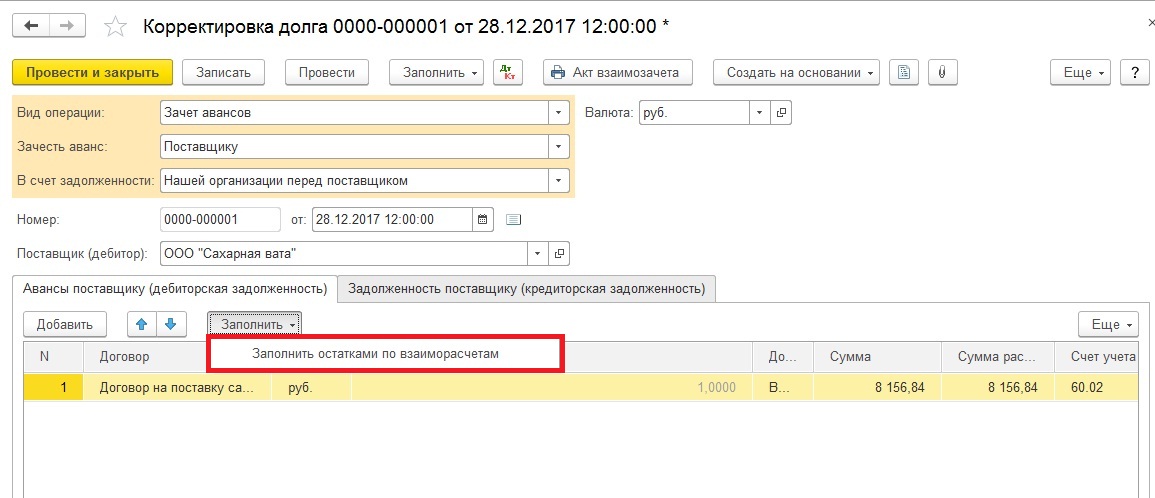

Погашение кредиторской задолженности влечет за собой ее уменьшение. Существуют следующие способы погашения КЗ:

- взаимовыгодное изменение структуры долга;

- привлечение механизма взаимозачета;

- отступные – одна из последних мер, в этом случае в качестве погашения принимается имущество.

Погашение кредиторской задолженности происходит в момент полного расчета с кредиторами

В проводке счета учета КЗ дебетуются, кредитуются соответственно счета денежные:

- Дт 60, 62, 70, 68 и т.д.;

- Кт 50, 51, 52 и прочие.

Как восстановить списанную дебиторскую задолженность?

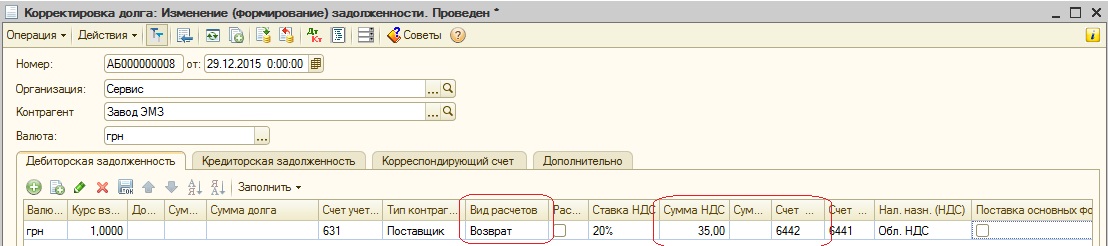

Дебиторка подлежит восстановлению в случае ошибочного списания, либо в случае постановки на забалансовый учет, а также после признания дебитором.

В таких случаях ДЗ необходимо восстановить, составить бухгалтерскую справку с прописанными ситуациями и проводками восстановления списанной дебиторской задолженности:

| Дебет | Кредит | Описание операции |

| — | Кт 007 | Признана списанная ранее задолженность |

| Дт 62 (60, 76) | Кт 91/1 | Восстановлен признанный долг |

| Дт 50 (51) | Кт 62 (70, 76) | Погашена признанная задолженность |

Таким образом, восстановить списанную ранее ДЗ будет необходимо, если она была ошибочно списана, либо для исправления ошибок в учете.

Восстановление дебиторской задолженности прошлых лет проводится по специальному алгоритму с применением балансовых и забалансовых счетов

Восстановление списанного долга кредитора

Даже когда срок исковой давности по кредиторке вышел, это не значит, что предприятие более не сможет исполнить договоренность с клиентом. ГК РФ позволяет исполнить обязательства и по окончанию срока давности.

ГК РФ позволяет исполнить обязательства и по окончанию срока давности.

Бухгалтеры признают списание в доходы кредиторки с окончившимся сроком давности ошибочным, если имеется согласие закрыть обязательство. Но в то время, когда истек срок давности, по нормам НК требуется признать КЗ внереализационными доходами.

Сотрудники налоговой могут посчитать восстановление КЗ некорректным, поскольку это восстановление аналогично бесплатной передаче. Однако, это можно оспорить. Поскольку восстановление кредиторской задолженности после списания можно использовать в виде иных обоснованных расходов, например, внереализационных.

Во избежание споров с налоговиками лучше учесть НДС в составе кредиторской задолженности при отнесении последней к внереализационным доходам

Как же быть в этой ситуации с НДС? С суммы, которая поступила ранее, предприятие оплатило в бюджет налог. И стоимость вместе с НДС включена в доходы. Потому при восстановлении КЗ в расходы лучше включить ту же сумму.

По окончании срока исковой давности КЗ ликвидируется проводкой: Дт 62 Кт 91/1.

В ситуации принятия договоренности контрагента о возобновлении сотрудничества, важно это подтвердить документально.

При утверждении соглашения предприятие признает свою задолженность перед контрагентом, он получает право истребовать долг в любое время. Поэтому принятие будет причиной снижения экономической выгоды.

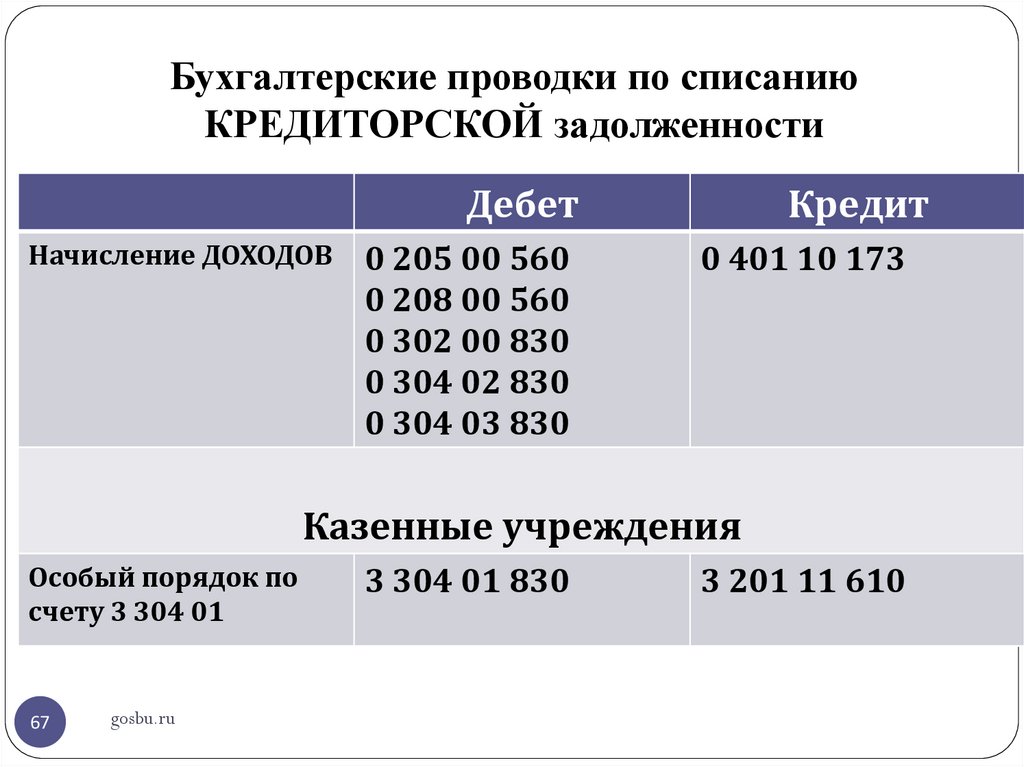

Восстановление списанной кредиторской задолженности отображается следующими проводками:

| Дебет | Кредит | Описание операции |

| Дт 91/2 | Кт 62 | Отражение расходов |

| Дт 76 | Кт 91/1 | Восстановление НДС |

| Дт 68 | Кт 99 | Отражение налогового актива |

Таким образом, отрицательных результатов для продавца восстановление кредиторской задолженности не повлечет. Однако отсутствие официальных писем может повлечь сомнения во время инспекторской проверки.

Однако отсутствие официальных писем может повлечь сомнения во время инспекторской проверки.

При восстановлении кредиторской задолженности налоговых последствий по НДС не возникает

Важно! Клиенту не разрешается совершить восстановление дебиторской задолженности, срок которой вышел, односторонним образом. Поэтому в случае двусторонней договоренности, лучшим выходом будет оформить соглашение.

Заключение

Восстановление дебиторки и кредиторки происходит в случае, когда одна из сторон признает задолженность с истекшим сроком давности, либо когда были допущены ошибки в учете. Сама процедура не столь сложна, однако очень важно оформить эту процедуру документально.

Чтобы не пришлось выполнять эту процедуру, необходимо подходить к учету дебиторки и кредиторки с особой тщательностью, регулярно проводить работу с ними, во избежание окончания срока давности, проводить работу с контрагентами, производить сверку с подрядчиками, а так же обязать подразделения, сотрудничающие с контрагентами проводить профилактику просроченных долгов.

Смотрите это видео на YouTube

как квалифицировать, списать или восстановить

Про отражение в учете учреждения дебиторской задолженности, которую невозможно вернуть

Дебиторская задолженность — это денежные средства или имущество, которые дебитор должен учреждению. Долг перед учреждением мог появиться из-за невыполнения условий контракта, гражданско-правового договора, излишней выдачи денежных сумм под отчет, ошибки в расчете заработной платы и т.д.

Дебиторскую задолженность можно разделить на четыре типа:

- Долгосрочная — задолженность, срок исполнения которой на отчетную дату больше 12 месяцев, при этом срок погашения еще не наступил и требовать оплаты учреждение не вправе.

- Просроченная — задолженность, которую контрагент, сотрудник или другой дебитор не погасил в установленный срок. Например, если срок оплаты по контракту 01.11.

2021, 2 ноября задолженность будет считаться просроченной. При этом у учреждения еще остается возможность взыскать такой долг: дебитор не прекратил деятельность, не признан пропавшим без вести, срок исковой давности не прошел и пр.

2021, 2 ноября задолженность будет считаться просроченной. При этом у учреждения еще остается возможность взыскать такой долг: дебитор не прекратил деятельность, не признан пропавшим без вести, срок исковой давности не прошел и пр. - Сомнительная — это просроченная задолженность, которую еще можно взыскать, но у учреждения нет уверенности, что в течение срока исковой давности дебитор погасит долг, или задолженность, не соответствующая критериям актива, например он признан неплатежеспособным или идет процедура банкротства.

- Безнадежная — также просроченная задолженность, которую невозможно взыскать. В частности, дебитор прекратил деятельность или прошел срок исковой давности.

2021, 2 ноября задолженность будет считаться просроченной. При этом у учреждения еще остается возможность взыскать такой долг: дебитор не прекратил деятельность, не признан пропавшим без вести, срок исковой давности не прошел и пр.

2021, 2 ноября задолженность будет считаться просроченной. При этом у учреждения еще остается возможность взыскать такой долг: дебитор не прекратил деятельность, не признан пропавшим без вести, срок исковой давности не прошел и пр.Как определить срок исковой давности дебиторской задолженности

Как мы видим из определений задолженности, во многом ее определяет срок исковой давности.

По общему правилу срок исковой давности — три года.

Срок исковой давности начинается тогда, когда задолженность становится просроченной. Срок может быть приостановлен, если дебитор совершил какие-то действия для признания своего долга.

Срок может быть приостановлен, если дебитор совершил какие-то действия для признания своего долга.

- Пример. Контрагент подписал акт сверки или предложил изменить условия контракта: предоставить ему рассрочку или отсрочку платежа.

По обязательствам, у которых не определен срок исполнения или определен моментом востребования, срок исковой давности начинается со дня, когда учреждение предъявило дебитору требование об исполнении долга.

В некоторых случаях срок давности может быть сокращен или, наоборот, увеличен.

- Пример. Сотрудник причинил ущерб работодателю — последний может обратиться в суд по спорам о возмещении только в течение одного года со дня обнаружения задолженности.

Если срок исковой давности прерывался, далее считайте его заново. Время до прерывания в новый срок не включайте. Это следует из ст. 196, 197, 200, 203 и 392 ГК РФ.

Как признать и оформить сомнительную задолженность

После того как дебиторская задолженность становится просроченной, комиссия учреждения по поступлению и выбытию активов может признать ее сомнительной. Также в том случае, если задолженность не соответствует критериям актива, то есть учреждение не ждет возвращения денег или имущества от дебитора в течение трех лет, не определены экономическая выгода и полезный потенциал долга.

Также в том случае, если задолженность не соответствует критериям актива, то есть учреждение не ждет возвращения денег или имущества от дебитора в течение трех лет, не определены экономическая выгода и полезный потенциал долга.

Чтобы признать задолженность сомнительной, комиссия учреждения оформляет документ.

- Например, акт или решение, которые будут основанием для списания долга. Унифицированной формы такого документа на данный момент нет, поэтому разработайте его самостоятельно и закрепите в учетной политике.

Курсы для бухгалтеров

Профпереподготовка, повышение квалификации. Обучение онлайн в Контур.Школе

Расписание курсов

Основания, когда учреждение может признать задолженность сомнительной:

- Контрагент находится на стадии ликвидации или банкротства.

- Должник исключен из ЕГРЮЛ или ЕГРИП, его не удалось разыскать.

- Дебитор участвует в качестве должника в исполнительном производстве или в судебных спорах по аналогичным делам.

- У должника нет активов для погашения долга или есть задолженности по налогам, взносам, штрафам и пр.

Все основания, когда учреждение будет признавать задолженность сомнительной, пропишите в учетной политике или отдельном внутреннем локальном документе. Там же укажите документы, на основании которых задолженность можно признать сомнительной и далее списать с балансового учета.

Сомнительную задолженность спишите с балансового учета и отразите на забалансовом счете 04 «Сомнительная задолженность». На забалансе сомнительную задолженность учитывайте до тех пор, пока:

- дебитор не вернет долг — в этом случае восстановите задолженность на балансе;

- учреждение не признает задолженность безнадежной — спишите с забаланса.

Чтобы списать задолженность, оформите документы:

- Решение (акт, протокол, постановление) о признании задолженности сомнительной.

- Инвентаризационную опись (ф. 0504089).

- Документы, подтверждающие основания для признания задолженности сомнительной: договор с датой исполнения долга, документы, подтверждающие стадии ликвидации, банкротства, финансовых затруднений или судебных процессов контрагента, и пр.

Это следует из ст. 9 Закона от 06.12.2011 № 402-ФЗ, п. 339 Инструкции № 157н, п. 11 СГС «Доходы», п. 20, 35, 36 СГС «Концептуальные основы», Писем Минфина России от 14.07.2017 № 02-08-10/45171, от 08.04.2013 № 03-03-06/1/11347.

Как признать и оформить безнадежную задолженность

Учреждение может признать просроченную дебиторскую задолженность безнадежной или нереальной к взысканию, если:

- Истек срок исковой давности.

- Обязательства прекращены из-за невозможности их исполнения, например при стихийных бедствиях и ЧС.

- Обязательства прекращены на основании акта органа госвласти или органа местного самоуправления.

- Дебитор-гражданин умер или организация-должник ликвидирована.

Если обязательства должника переходят на другое лицо, такая задолженность не может считаться безнадежной.

Все основания и документы для признания задолженности безнадежной также пропишите в учетной политике или другом внутреннем документе, например в положении о признании задолженности сомнительной или безнадежной.

- Документами, подтверждающими, что долг невозможно взыскать с дебитора, могут быть судебные решения о признании смерти или ликвидации должника, копии актов госорганов и пр.

Безнадежную дебиторскую задолженность спишите с балансового учета. За балансом ее учитывать не нужно.

Чтобы списать задолженность, оформите документы:

- Решение (акт, протокол, постановление) о признании задолженности безнадежной.

- Инвентаризационную опись (ф. 0504089).

- Документы, подтверждающие основания для признания задолженности безнадежной: договор с датой исполнения долга, документы, подтверждающие смерть или ликвидацию должника, и пр. Мы писали об этом выше.

Мы писали об этом выше.

Мы писали об этом выше.Это следует из п. 339 Инструкции № 157н, ст. 161 БК РФ, ст. 196, 416-419 ГК РФ, п. 20, 35, 36 СГС «Концептуальные основы», Писем Минфина России от 14.07.2017 № 02-08-10/45171, от 08.04.2013 № 03-03-06/1/11347.

Как списать сомнительную или безнадежную дебиторку

1. Переведите задолженность по расходам с некоторых счетов на счет 209 34.

Дебиторская задолженность по доходам и расходам может числиться на счетах 205 00, 206 00, 207 00, 208 00, 209 00, 303 00 и пр.

В течение года дебиторскую задолженность по расходам со счетов 206 00 и 208 00 нужно перевести на счет 209 34 «Расчеты по доходам от компенсации затрат» в следующих случаях:

- Учреждение расторгло договор (контракт), по которому перечислило аванс, и ведет претензионную работу.

- Сотрудник отказывается вернуть долг по авансовому отчету или уже уволен.

- Сотрудник уволился, не отработал дни отпуска, на нем числится переплата отпускных.

- Учреждение выплатило излишние суммы денег сотрудникам, которые они отказываются вернуть.

Если сотрудник не оспаривает долг и продолжает работать в учреждении, задолженность не переводите на счет 209 00.

Задолженность со счетов 303 00, 205 00 и 209 00 не переводите.

В конце года казенные учреждения должны перевести дебиторку на счет 209 36 «Расчеты по доходам бюджета от возврата дебиторской задолженности прошлых лет»:

- со счета 209 34;

- по расторгнутым контрактам со счета 206 00, если ее не перевели на счет 209 34;

- со счета 208 00, когда сотрудник уже уволен или отказывается возвращать долг;

- задолженность ФСС РФ по возмещению больничных за прошлые годы.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Отражен перевод дебиторской задолженности в течение года |

0 209 34 560 |

0 206 00 660 0 208 00 667 |

| Отражен перевод дебиторской задолженности казенным учреждением в конце года | 0 209 36 560 |

0 206 00 660 0 208 00 667 0 209 34 660 |

2. Спишите сомнительную и безнадежную дебиторскую задолженность с баланса на финансовый результат текущего года: по расходам на счет 401 20 273, по ущербу и иным доходам — на счет 401 10 173.

Спишите сомнительную и безнадежную дебиторскую задолженность с баланса на финансовый результат текущего года: по расходам на счет 401 20 273, по ущербу и иным доходам — на счет 401 10 173.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| С баланса списана сомнительная или безнадежная задолженность по доходам | 0 401 10 173 |

0 205 00 660 0 207 00 660 0 303 00 730 |

| С баланса списана сомнительная или безнадежная задолженность по расходам | 0 401 20 273 |

0 206 00 660 0 208 00 667 0 209 00 660 0 209 34 660 0 303 00 730 |

3. Отразите сомнительную дебиторскую задолженность за балансом.

Отразите сомнительную дебиторскую задолженность за балансом.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Сомнительная дебиторская задолженность принята к забалансовому учету |

04 |

|

4. Спишите сомнительную дебиторскую задолженность с забаланса, если комиссия признала ее безнадежной, а также если учреждение возобновило процедуру взыскания или дебитор вернул долг.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Сомнительная дебиторская задолженность списана с забалансового учета |

04 |

5. Восстановите задолженность на балансе, если дебитор вернул долг или учреждение возобновило процедуру взыскания.

Восстановите задолженность на балансе, если дебитор вернул долг или учреждение возобновило процедуру взыскания.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Задолженность по доходам восстановлена на балансовом учете |

0 205 00 560 0 207 00 560 0 303 00 830 |

0 401 10 173 |

| Задолженность по расходам восстановлена на балансовом учете |

0 206 00 560 0 208 00 567 0 209 00 560 0 209 34 560 0 303 00 830 |

0 401 20 273 |

Такие проводки даны в п. 78, 80, 82, 86 Инструкции № 162н, п. 94, 98, 102, 106, 109, 110, 152 Инструкции № 174н, п. 97, 101, 105, 109, 112, 113, 180 Инструкции № 183н, п. 339 Инструкции № 157н.

94, 98, 102, 106, 109, 110, 152 Инструкции № 174н, п. 97, 101, 105, 109, 112, 113, 180 Инструкции № 183н, п. 339 Инструкции № 157н.

Руководство по взысканию безнадежной задолженности для владельцев малого бизнеса

Когда вы предлагаете кредит клиентам, вам может потребоваться списать неоплаченную дебиторскую задолженность как безнадежную задолженность. Тем не менее, вы можете в конечном итоге получить долги, которые вы списываете в своих бухгалтерских книгах. Если это произойдет, запишите деньги как возврат безнадежных долгов.

Что такое возврат безнадежных долгов?

Взыскание безнадежных долгов или взыскание безнадежных долгов — это деньги, которые ваш бизнес получает после списания их как безнадежных. В процессе взыскания безнадежных долгов вы можете взыскать часть или весь свой долг. Как только вы восстановите безнадежный долг, запишите доход, обновите свои бухгалтерские книги и сообщите о взыскании в IRS (если применимо).

Хотя возврат безнадежных долгов может помочь вам вернуть непогашенный долг, это может занять много времени. В некоторых случаях вы можете решить, что усилия того не стоят. Но если вы намерены вернуть безнадежный долг, вы должны подготовиться.

В некоторых случаях вы можете решить, что усилия того не стоят. Но если вы намерены вернуть безнадежный долг, вы должны подготовиться.

Процесс взыскания безнадежной задолженности

Процесс взыскания начинается с попыток взыскания. Если вы восстановите безнадежную задолженность, вы должны обновить свои бухгалтерские книги, отчеты и налоговые декларации.

Взыскание безнадежного долга может быть длительным процессом. Читайте дальше, чтобы узнать свои обязанности в процессе взыскания безнадежных долгов.

Хотите произвести впечатление на друзей на званом обеде?

Получайте последние новости бухгалтерского учета прямо на свой почтовый ящик.

Подпишитесь на рассылку

Посмотрите на свои варианты взыскания долгов

Итак, как предприятия возвращают безнадежные долги?

Выбросив полотенце из-за взыскания долга клиента, вы можете подумать о привлечении посторонней помощи. Чтобы вернуть потерянные долги, вы можете обратиться в агентство по сбору платежей или к юристу по малому бизнесу.

Коллекторское агентство или юрист могут заставить клиента заплатить вам. Но платеж может прийти после того, как вы списали деньги как безнадежный долг. И вы должны заплатить коллектору часть оплаты клиента.

Обновите свои бухгалтерские книги

Когда долг становится безнадежным, вы списываете безнадежные долги в своих бухгалтерских книгах. Взыскание безнадежных долгов означает, что вам нужно создать новые записи журнала в ваших книгах. В ваших книгах должна быть отражена возмещенная сумма.

То, как вы создаете запись журнала взыскания безнадежных долгов, зависит от исходной записи журнала безнадежных долгов. Вы можете использовать либо метод резерва, либо метод прямого списания.

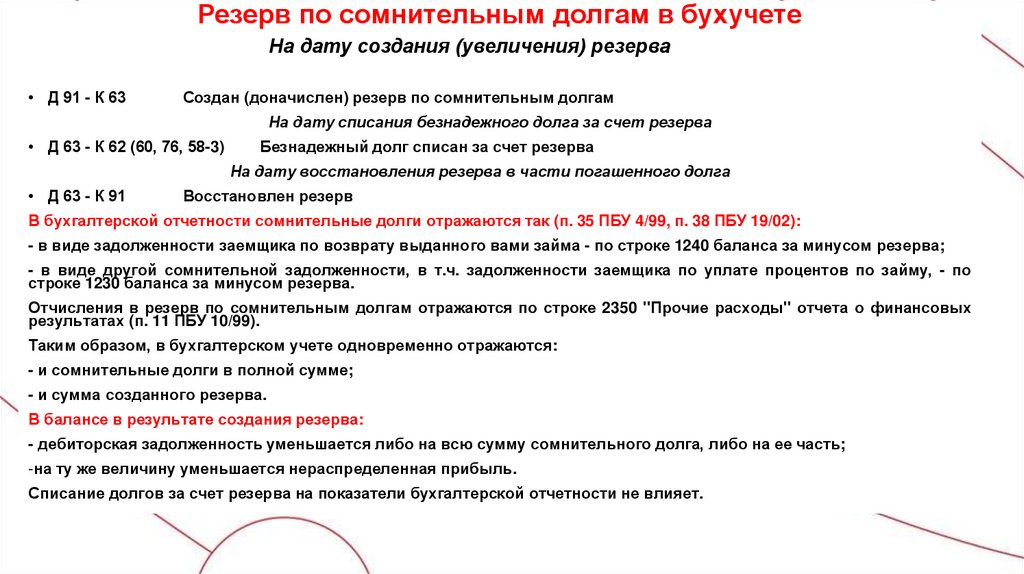

1. Метод резерва

Хотя существует два способа списания безнадежных долгов, многие владельцы бизнеса выбирают метод резерва по сомнительным долгам. Когда вы создаете резерв по сомнительным долгам, вы ожидаете, что долги некоторых клиентов станут безнадежными.

Если клиент не платит, дебетуйте свой счет резерва на сомнительные счета и кредитуйте свой счет дебиторской задолженности.

| Дата | Счет | Примечания | Дебет | Credit |

|---|---|---|---|---|

| X/XX/XXXX | ||||

| Allowance for Doubtful Accounts | Lack of customer payment | X | ||

| Accounts Дебиторская задолженность | X |

Вам не нужно создавать учетную запись по возмещению безнадежных долгов, чтобы регистрировать возмещение безнадежных долгов. Вместо этого переверните запись в журнале. Дебетуйте свой счет дебиторской задолженности и кредитуйте свой счет резерва на сомнительные счета.

| Date | Account | Notes | Debit | Credit |

|---|---|---|---|---|

| X/XX/XXXX | ||||

| Accounts Receivable | Bad debt recovery | x | ||

| Пособия для сомнительных счетов | x |

после развернутого входа в журнал. Вы можете дебетовать свой денежный счет и кредитовать свой счет дебиторской задолженности.

Вы можете дебетовать свой денежный счет и кредитовать свой счет дебиторской задолженности.

| Date | Account | Notes | Debit | Credit |

|---|---|---|---|---|

| X/XX/XXXX | ||||

| Cash | Bad debt recovery income | x | ||

| ДЕТАТА | x |

2. Способность прямого записи

2. Способность прямой записи

Владельцы бизнеса, использующие метод прямого списания, имеют дело с двумя счетами: «Дебиторская задолженность» и «Расходы по безнадежным долгам».

Чтобы внести запись о безнадежных долгах в свои бухгалтерские книги, дебетуйте свой счет «Расходы по безнадежным долгам» и кредитуйте свой счет «Расчеты с клиентами».

| Дата | Учетная запись | Примечания | Дебет | Кредит |

|---|---|---|---|---|

| X/XX/XXX | 19669966991666666666666916666666669166 | 9 ч.|||

| Bad Debts Expense | Lack of customer payment | X | ||

| Accounts Receivable | X |

0057

0057To record the bad debt recovery transaction, debit your Accounts Дебиторская задолженность и кредит вашей учетной записи безнадежных долгов Expense.

| Дата | Счет | Примечания | Дебет | Кредит |

|---|---|---|---|---|

| X/XX/XXXX | ||||

| Accounts Receivable | Bad debt recovery | X | ||

| Bad Debts Expense | X |

Далее запишите операцию по взысканию безнадежной задолженности как доход. Дебетуйте свой денежный счет и кредитуйте свой счет дебиторской задолженности.

Если у кредитора есть безнадежный долг в книгах, он становится безнадежным и регистрируется как списание. Безнадежная задолженность — это непредвиденное обстоятельство, которое должны учитывать все предприятия, предоставляющие кредиты клиентам, поскольку всегда существует риск того, что платеж не будет получен. Эти организации могут оценить, какая часть их дебиторской задолженности может стать безнадежной, используя либо метод определения возраста дебиторской задолженности (AR), либо метод процента от продаж.

Если у кредитора есть безнадежный долг в книгах, он становится безнадежным и регистрируется как списание. Безнадежная задолженность — это непредвиденное обстоятельство, которое должны учитывать все предприятия, предоставляющие кредиты клиентам, поскольку всегда существует риск того, что платеж не будет получен. Эти организации могут оценить, какая часть их дебиторской задолженности может стать безнадежной, используя либо метод определения возраста дебиторской задолженности (AR), либо метод процента от продаж.

Первый – это метод прямого списания, который предполагает списание счетов, когда они определяются как безнадежные. Хотя этот метод фиксирует точную цифру для счетов, признанных безнадежными, он не соответствует принципу сопоставления, используемому в учете по методу начисления, и общепринятым принципам бухгалтерского учета (GAAP).

Первый – это метод прямого списания, который предполагает списание счетов, когда они определяются как безнадежные. Хотя этот метод фиксирует точную цифру для счетов, признанных безнадежными, он не соответствует принципу сопоставления, используемому в учете по методу начисления, и общепринятым принципам бухгалтерского учета (GAAP).

IRS классифицирует безнадежные долги, не связанные с бизнесом, как краткосрочные потери капитала.

IRS классифицирует безнадежные долги, не связанные с бизнесом, как краткосрочные потери капитала. Этот резерв накапливается в течение отчетных периодов и может быть скорректирован в зависимости от остатка на счете.

Этот резерв накапливается в течение отчетных периодов и может быть скорректирован в зависимости от остатка на счете. Конкретный процент обычно увеличивается по мере увеличения срока дебиторской задолженности, чтобы отразить увеличение риска дефолта и снижение возможности взыскания.

Конкретный процент обычно увеличивается по мере увеличения срока дебиторской задолженности, чтобы отразить увеличение риска дефолта и снижение возможности взыскания.

Об авторе