Возмещение ндс пример: подробно об НДС с примерами рассчетов

Возмещение НДС иностранной организацией, не имеющей представительств в РФ

Н.А. Травкина,

старший юрист, канд. юрид. наук

И.В. Кравченко,

юрист

Авторы – сотрудники «Пепеляев Групп»

В российском законодательстве о налогах и сборах не установлено особых правил возмещения НДС для иностранных компаний, не имеющих представительств и филиалов на территории РФ, но состоящих на учете в налоговых органах. Несмотря на это, налоговые органы находят основания для отказа в возмещении НДС таким компаниям, правда, незаконные

Постановка проблемы

Иностранная компания (далее – Компания) с 1998 г. сдает в аренду недвижимое имущество. Одно из сдаваемых в аренду зданий в 2004 г. сгорело, а в 2005–2006 гг. было отстроено заново с привлечением подрядных организаций и в 2006 г. вновь сдано в аренду.

Предъявленный подрядчиками НДС за 2005–2006 гг. заявлен Компанией в налоговых декларациях 2006 г., которые поданы в налоговый орган в январе 2009 г. с заявлением о возмещении НДС на банковский счет Компании.

с заявлением о возмещении НДС на банковский счет Компании.

Компания состоит на налоговом учете в качестве налогоплательщика в налоговой инспекции по месту нахождения недвижимого имущества с 2004 г. До января 2009 г. отчетность подавалась налоговым агентом Компании – арендатором, НДС и налог на прибыль перечислялись в бюджетную систему РФ также налоговым агентом при выплате арендной платы.

Налоговая инспекция отказала Компании в возмещении НДС на том основании, что она не представила документов, необходимых для постановки на учет в налоговом органе в качестве представительства иностранной организации, являющейся плательщиком НДС по месту постановки на учет каждого из своих филиалов и представительств.

Иных обстоятельств в качестве оснований отказа Компании в возмещении НДС инспекция не указала.

Попытки решения проблемы

Получив отказ в возмещении НДС, Компания обратилась в арбитражный суд с заявлением о признании его незаконным и о вменении в обязанность налоговому органу возместить НДС путем возврата с процентами за нарушение сроков возврата. Правовая позиция налогоплательщика состояла в следующем.

Правовая позиция налогоплательщика состояла в следующем.

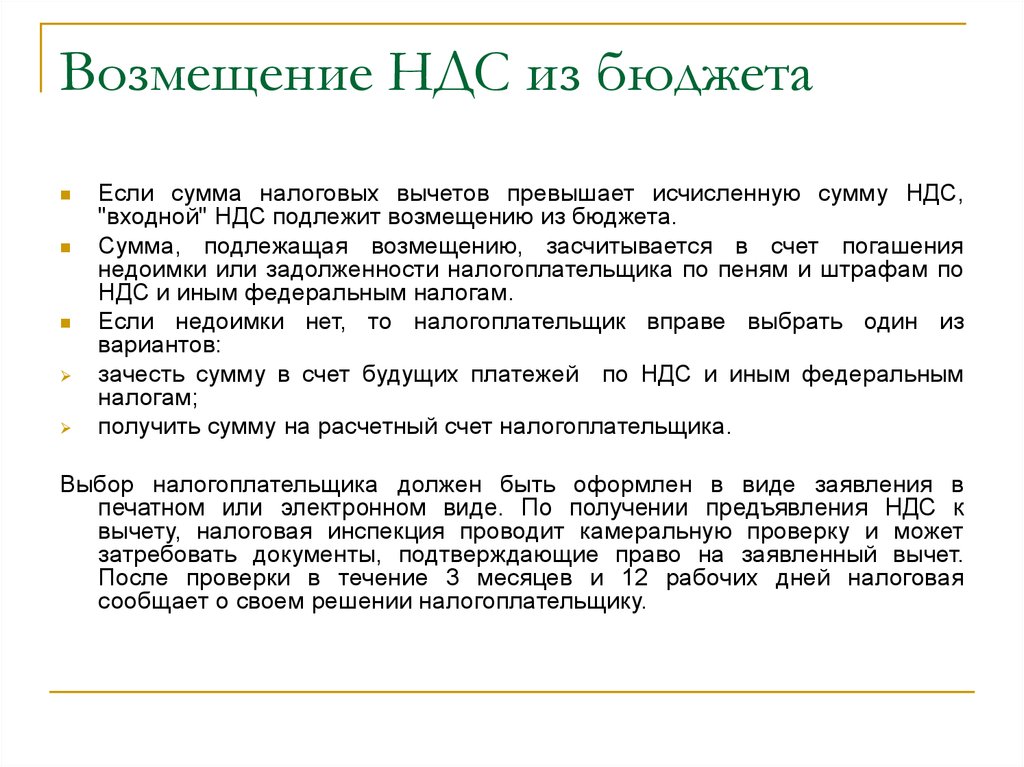

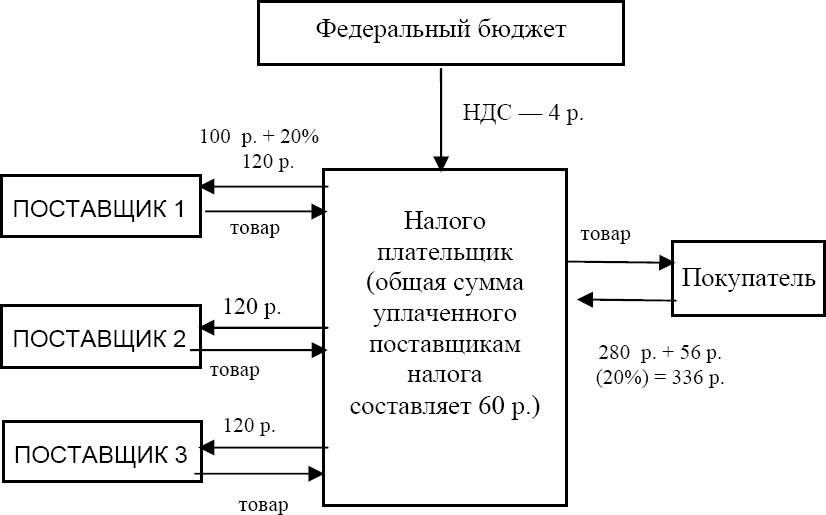

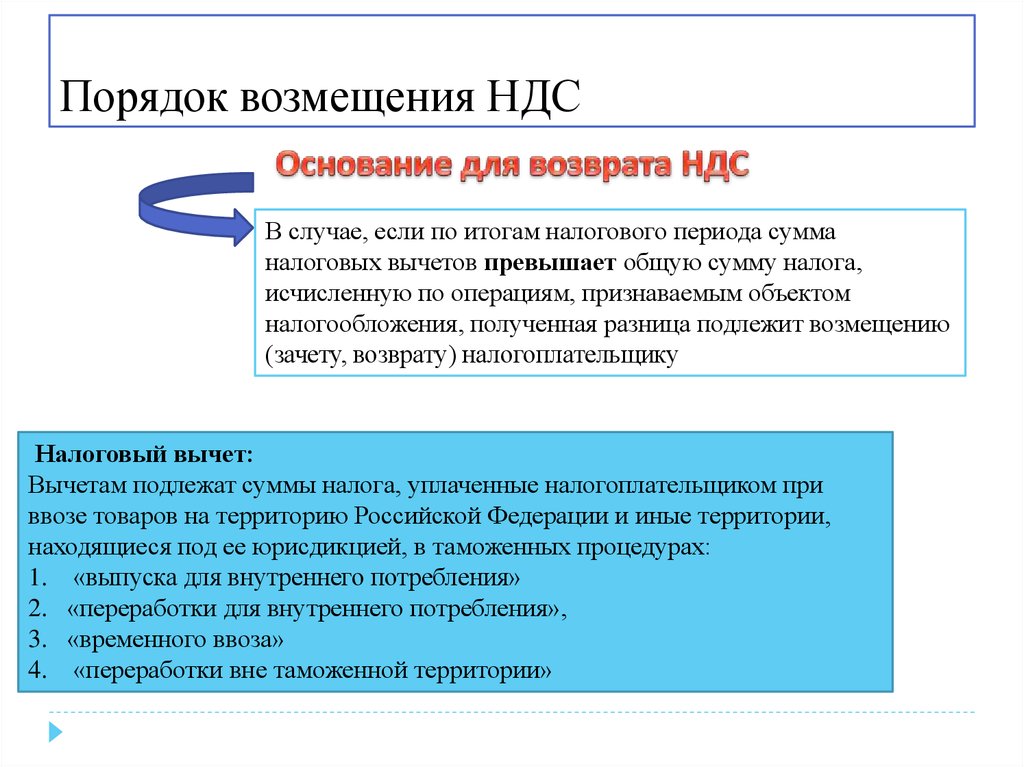

Согласно пункту 2 статьи 173 и пункту 1 статьи 176 НК РФ в случае, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму НДС, исчисленную по операциям, признаваемым объектом налогообложения, полученная разница подлежит возмещению (зачету, возврату) налогоплательщику в соответствии с положениями статьи 176 НК РФ, за исключением случаев, когда налоговая декларация подана налогоплательщиком по истечении трех лет после окончания соответствующего налогового периода.

О ПОСТАНОВКЕ ИНОСТРАННЫХ ОРГАНИЗАЦИЙ НА НАЛОГОВЫЙ УЧЕТ

(п. 2 ст. 144 НК РФ)

Иностранные организации вправе встать на учет в налоговых органах в качестве налогоплательщиков по месту нахождения своих постоянных представительств в РФ. Постановка на учет осуществляется налоговым органом на основании письменного заявления иностранной организации.

При отсутствии у налогоплательщика недоимки по НДС и иным федеральным налогам, а также задолженности по соответствующим пеням и штрафам, подлежащим уплате, сумма НДС, которая должна быть возмещена по решению налогового органа, возвращается по заявлению налогоплательщика на указанный им банковский счет (п. 6 ст. 176 НК РФ).

6 ст. 176 НК РФ).

Согласно общему правилу вычетам подлежат суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг) в отношении товаров (работ, услуг), приобретаемых для осуществления операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ (п. 1 п. 2 ст. 171 НК РФ). Исключений из этого правила или каких-то особенностей для налогоплательщика – иностранной компании, состоящей на налоговом учете в налоговых органах РФ на момент приобретения работ и услуг, налоговым законодательством РФ не установлено. Также в главе 21 НК РФ в качестве основания (условия) для получения права на вычет НДС не предусмотрена постановка иностранной компании на налоговый учет в качестве налогоплательщика НДС.

Налоговые вычеты по НДС производятся на основании счетов-фактур, выставленных продавцами товаров (работ, услуг), при наличии соответствующих первичных документов (п. 1 ст. 172 НК РФ).

Инспекция ссылалась на пункт 2 статьи 144 НК РФ (см. текст на полях, с. 52), однако:

52), однако:

— постановка на налоговый учет по месту нахождения своих постоянных представительств в РФ – лишь право иностранной компании;

— у Компании на территории РФ нет постоянных представительств в том смысле, который придается этому понятию в статье 306 НК РФ. Деятельность Компании по сдаче в аренду недвижимого имущества не признается деятельностью, образующей постоянное представительство. Более того, у Компании нет в РФ представительств, филиалов и каких-либо отделений и в смысле гражданского законодательства.

Согласно пункту 2.1.1.1 Положения об особенностях учета в налоговых органах иностранных организаций1 (далее – Положение), если иностранная организация осуществляет или намеревается осуществлять деятельность в РФ через отделение в течение периода, превышающего 30 календарных дней в году (непрерывно или по совокупности), то она обязана встать на учет в налоговом органе по месту осуществления деятельности не позднее 30 дней с даты ее начала.

Иностранные и международные организации, имеющие в РФ недвижимое имущество, за исключением транспортных средств, относящихся к недвижимому имуществу в соответствии с законодательством РФ, подлежат постановке на учет по месту нахождения вышеназванного имущества в налоговом органе, осуществляющем учет этих организаций (п. 2.4.2 Положения).

2.4.2 Положения).

При постановке на учет иностранной организации налоговым органом как по месту осуществления деятельности, так и по месту нахождения недвижимого имущества выдается Свидетельство по форме 2401ИМД с указанием ИНН (п. 2.1.1.1 и 2.4.3 Положения).

Сдача в аренду недвижимого имущества иностранной компанией не образует постоянного представительства

Такие свидетельства Компанией получены, ИНН Компании присвоен, он один. При этом деятельности на территории России, кроме сдачи в аренду недвижимого имущества, Компания не осуществляет.

Из положений статей 171, 172 и 176 НК РФ следует, что постановка представительства Компании на учет не является условием получения Компанией права на возмещение НДС.

Такая позиция подтверждается практикой ФАС Московского округа, в том числе по приведенному в пример делу2.

Интересен дополнительный довод налоговой инспекции, заявленный ею в рассмотренном деле: поскольку налоговый агент уже возместил из бюджета часть суммы НДС, уплаченного в нарушение установленного порядка за Компанию, повторное возмещение путем возврата указанной суммы Компании не основано на нормах права3.

В ответ Компания привела следующие аргументы: возмещение налоговым агентом из бюджета суммы «входного» НДС не влияет на право Компании на возврат этой суммы из бюджета. На это право не влияет и вывод инспекции о том, что нарушен порядок уплаты НДС, так как его должен был перечислять в бюджет сам налогоплательщик.

В итоговом судебном акте кассационный суд подтвердил эту позицию, указав, что:

первоначальная подача налоговых деклараций, исчисление, а также фактическая уплата налога не налогоплательщиком, а его арендатором как налоговым агентом не может быть основанием для отказа налогоплательщику в возврате НДС при установлении факта излишней уплаты налога;

довод инспекции о том, что возврат Компании из бюджета спорной суммы НДС является повторным, поскольку эта сумма уже возвращена из бюджета налоговым агентом, основан на неправильном толковании налогового законодательства в отношении сумм, различных по своей правовой природе и подлежащих возврату по различным правовым основаниям. Налогоплательщик обратился за возвратом излишне уплаченной суммы НДС, исчисленной с облагаемых операций (ст. 78 НК РФ), а налоговый агент – за возмещением НДС, уплаченного поставщику и подлежащего налоговому вычету (п. 2, 3 ст. 171, п. 1 ст. 172, 173 НК РФ).

Налогоплательщик обратился за возвратом излишне уплаченной суммы НДС, исчисленной с облагаемых операций (ст. 78 НК РФ), а налоговый агент – за возмещением НДС, уплаченного поставщику и подлежащего налоговому вычету (п. 2, 3 ст. 171, п. 1 ст. 172, 173 НК РФ).

Выводы

Иностранная организация встает на налоговый учет в конкретном налоговом органе по одному из названных в статье 83 НК РФ оснований, а не по какому-либо конкретному налогу.

Постановка на учет в налоговом органе в качестве плательщика НДС не предусмотрена НК РФ – более того, она не является условием для налоговых вычетов по НДС.

Таким образом, иностранная компания, если ее деятельность не образует постоянного представительства в РФ, вправе заявлять налоговые вычеты по НДС в связи с деятельностью, облагаемой НДС, и получать возмещение в случае превышения налоговых вычетов над суммой НДС к уплате.

N.A. Travkina, I.V. Kravchenko

Recovery of VAT by a foreign company that has no representative office in the Russian Federation

Russian legislation on taxes and levies does not establish any VAT recovery rule particular to foreign companies without representative offices or subsidiaries in the Russian Federation, but which are registered with the tax authorities. Despite this, the tax authorities keep finding grounds, albeit unlawful, for refusing to allow such companies to recover VAT.

Despite this, the tax authorities keep finding grounds, albeit unlawful, for refusing to allow such companies to recover VAT.

1 Утв. Приказом МНС России от 07.04.2000 № АП-3-06/124.

2 См., например: Постановление ФАС МО от 09.06.2009 № КА-А40/4946-09, от 11.06.2010 № КА-А41/5752-10.

3 Данный довод был поддержан апелляционным судом.

Ключевые слова: «НДС» – «иностранная компания» – «представительство в РФ» – «налоговый агент» – «налоговый вычет» – «аренда» – «недвижимое имущество»

Ключевые слова

дополнительные мероприятия налогового контроля (4), доказательство (9), налоговое правонарушение (14), решение налогового органа (21), истребование документов (9), акт проверки (2)НДС в Казахстане: ставка, плательщики, как рассчитать, возврат налога на добавленную стоимость

Что такое налог на добавленную стоимость?Еще одним наполнителем государственной казны, помимо ранее описанных нами налогов (налог на землю, транспортный налог, налог на имущество, социальный налог и подоходный налог), является НДС (расшифровка: налог на добавленную стоимость).

Налог на добавленную стоимость – это налог, уплачиваемый от стоимости реализованных товаров, оказанных услуг или работ на территории РК. Также НДС уплачивается при импорте товаров при пересечении границы.

НДС является косвенным платежом. Ибо его уплата осуществляется на всех этапах создания и реализации продукции. То есть, сначала уплата НДС осуществляется производителем товара, потом посредниками (продавцом), а потом уже конечным потребителем, то есть нами с вами.

Индивидуальные предприниматели; юридические лица-резиденты, кроме госучреждений и общеобразовательных школ; филиалы/представительства нерезидента, ведущие деятельность в Республике Казахстан; импортеры.

Все перечисленные субъекты (согласно Налоговому Кодексу РК) — плательщики налога на добавленную стоимость.

Существует реестр плательщиков НДС. Осуществить поиск плательщиков НДС и получить данные о интересующем вас плательщике можно на портале Электронного правительства.

Постановка на учет по НДС бывает добровольная и обязательная.

Какая ставка НДС в Казахстане?На сегодняшний день, действуют две ставки НДС: 12% и 0%.

0% или нулевая ставка применяется при реализации экспорта товаров. С полным перечнем операций, освобожденных от обложения НДС можно ознакомиться в НК Республики Казахстан.

Ставка 12% применяется во всех остальных случаях.

Как посчитать НДС?Произвести расчет НДС можно как самостоятельно, так и с помощью НДС калькулятора на нашем сайте.

Рассчитать налог на добавленную стоимость можно следующим способом:

Начисление НДС

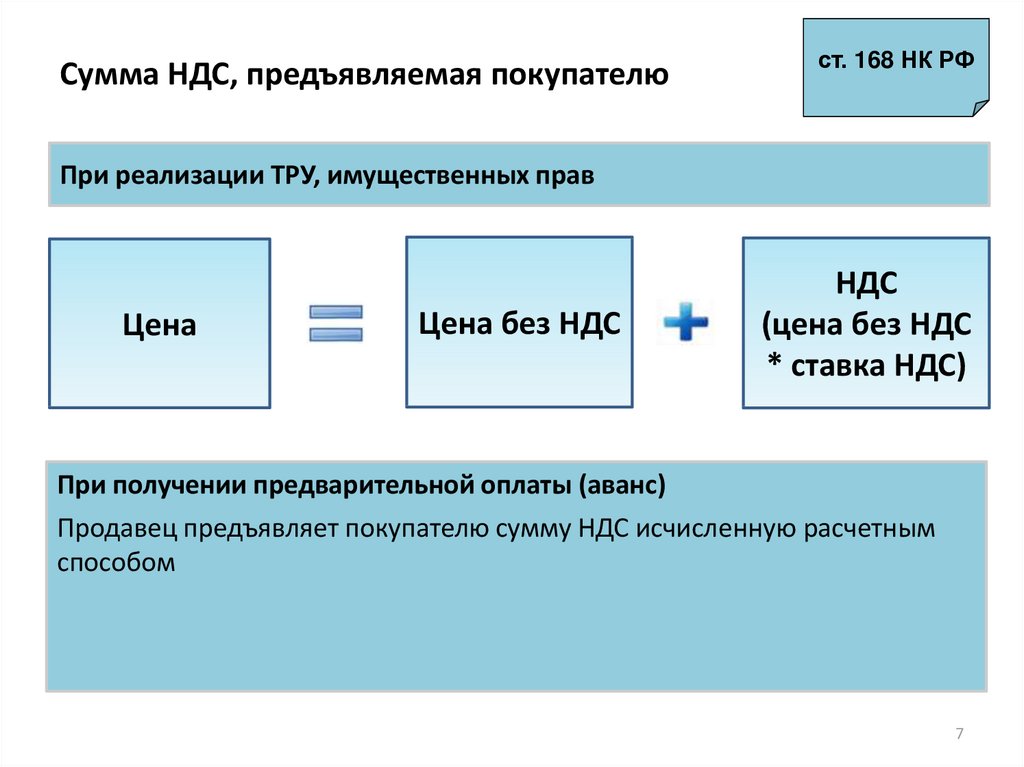

НДС = облагаемый оборот (без НДС) х 12% — НДС в зачет

Выделение НДС

НДС = цена товара х 12 : (12 + 100)

Основным нюансом и сложностью расчета суммы НДС является расчет НДС, который идет в зачет.

Рассмотрим на примере, что такое зачет НДС и как он рассчитывается.

- Продавец «Х» приобрел у поставщика «Y» товар на сумму 2 240 тенге (с учетом НДС)

- Из этой суммы: 2 000 тенге — стоимость товара; 240 тенге — НДС.

- Из этой суммы: 2 300 тенге — стоимость товара, 276 тенге — НДС

- Но ранее продавец «Х» уже уплатил 240 тенге НДС при покупке этого товара у поставщика «Y»

- Эти 240 тенге и есть НДС, который идет в зачет

- Таким образом продавец «Х» заплатит в казну не все 276 тенге НДС, а 276 — 240 = 36 тенге

Для расчета НДС в зачет используют два метода: пропорциональный и раздельный. Вы сами выбираете, какой из методов для вас будет более выгодным. Выбор метода осуществляется на целый год и поменять его можно будет только с 1 января следующего года.

Отчетный период и сроки уплаты НДСОтчетным периодом по НДС является календарный квартал. Именно за этот период налогоплательщиками подается налоговая декларация (форма 300). Сроки подачи декларации: до 15 числа месяца, который наступает после завершения отчетного квартала.

Сроки подачи декларации: до 15 числа месяца, который наступает после завершения отчетного квартала.

Сам же НДС должен быть уплачен в казну в такие сроки: не позже 25-го числа второго месяца, который следует после завершения отчетного квартала.

Возврат НДСРассмотрим на примере случай, когда возможен возврат НДС.

Продавец «Х» купил товара на 896 000 тенге (включая 96 000 тенге НДС)

Часть товаров на сумму 672 000 тенге продавец «Х» продал за границу (экспорт) за 700 000 тенге (ставка НДС – 0%)

Остальную часть товара на сумму 224 000 тенге продавец «Х» продал на территории РК за 268 800 тенге (включая 28 800 тенге НДС)

НДС в зачет = 28 800 — 96 000 = 67 200 тенге

То есть, как видим, получается, что зачетный НДС превышает начисленный на 67 200 тенге.

Данную сумму продавец «Х» имеет право вернуть из бюджета.

Возврат НДС также возможен по товарам и услугам, приобретенным по гранту или же дипломатическим представительством.

Возврат НДС, возмещение НДС и возмещение НДС

Большинство североамериканских компаний, уплачивающих налог на добавленную стоимость (НДС) на расходы, связанные с ведением бизнеса в Европе, Австралии и Японии, имеют право на возмещение НДС, если они соблюдают надлежащие процедуры возмещения НДС. EuroVAT располагает необходимыми формами, процедурами, опытом и рабочими отношениями, чтобы ускорить рассмотрение ваших требований по быстрому и максимальному возмещению НДС.

Налог на добавленную стоимость — это налог на потребление, добавляемый к большинству товаров и услуг во многих странах мира. Национальные налоговые системы Европы, Канады, Японии и Австралии позволяют большинству субъектов хозяйствования-нерезидентов требовать возмещения НДС. Налог на добавленную стоимость в разных странах называется по-разному. В Канаде НДС называется GST, а в Японии — JCT [подробнее см. в разделе «Стандартные ставки» ниже]. Правила возмещения НДС и требования к регистрации варьируются от страны к стране, но большинство коммерческих организаций Северной Америки имеют право на возмещение, если они соблюдают надлежащие процедуры.

Допустимые элементы

Ставки НДС варьируются от страны к стране и в настоящее время составляют 17–27 % в Европе, 8 % в Японии и 10 % в Австралии.

Типичные возмещаемые расходы:

- Конференции и выставки

- Прямая поставка

- Глобальные контракты

- Гостиница и транспорт

- НДС на импорт

- Контракты на установку и техническое обслуживание

- Внутрикорпоративные (выездные делегации, услуги, семинары)

- Профессиональные гонорары и маркетинг

- Исследования и разработки

- Телекоммуникационные и сетевые услуги

- Телевизионное и кинопроизводство

НДС Пример

НДС может составлять значительную часть ваших командировочных расходов.

Пример Путешествие в Великобританию, 20% НДС добавляется к и включается в общий счет отеля.

Командировочные расходы в Соединенном Королевстве в размере 100 000 долларов США могут подлежать возмещению в размере до 17 000 долларов США*.

*Разные проценты могут показаться запутанными. Если мы добавим 20% к 100 долларам, мы получим 120 долларов. 20 долларов, которые мы добавили, теперь составляют около 17% от общей суммы 120 долларов. (20/120)

Процесс восстановления

Большинство североамериканских компаний, уплачивающих НДС на расходы, связанные с ведением бизнеса в Европе, Японии и Австралии, имеют право на возмещение. В некоторых случаях может потребоваться постановка на учет по НДС.

Чтобы получить возмещение, компания должна представить оригиналы счетов-фактур НДС в налоговые органы, где были произведены расходы или хозяйственные операции. Официальные формы заявлений на местном языке страны должны быть заполнены и представлены вместе с оригиналами счетов-фактур.

Euro VAT Refund позволяет вашей фирме собирать возмещение НДС и при необходимости может управлять регистрацией НДС. Мы берем на себя все коммуникации, взаимодействие и подачу претензий в местные налоговые органы, и мы понимаем их уникальные требования и обычаи.

EuroVAT располагает необходимыми формами, процедурами, опытом и рабочими отношениями, чтобы ускорить рассмотрение ваших требований о быстрой и максимальной оплате, а также помочь вам структурировать будущие возмещения.

Мы поможем вам понять, что делать с очень сложными правилами НДС, действующими более чем в 100 странах мира.

Простые шаги для возврата НДС из ЕС

Пожалуйста, свяжитесь с отделом возврата НДС в евро для получения более подробной информации, прежде чем начинать процесс возврата НДС с:

- Не все европейские страны возвращают НДС в США.

- Расходы на возмещение НДС варьируются от страны к стране.

Для некоторых видов деятельности может потребоваться регистрация НДС

Для некоторых видов деятельности может потребоваться регистрация НДС - .

- В связи с трудоемкостью обработки претензий применяется минимальная плата

- Возврат НДС в евро работает только с компаниями и коммерческими расходами компаний.

1. Найдите все оригиналы счетов-фактур.

(Копии, выписки или квитанции по кредитным картам не учитываются.)

Примеры возмещаемых расходов: расходы на выставки, гостиницы и аренда автомобилей, производственные затраты и аренда, а также маркетинг. Дополнительную информацию можно найти по адресу: Часто задаваемые вопросы

Примечание. В некоторых странах требуется, чтобы счета-фактуры, превышающие определенную сумму, были выставлены на имя компании и корпоративный адрес, чтобы их могли принять налоговые органы.

2. Замените оригиналы счетов-фактур четко помеченными копиями для ваших файлов, чтобы вы знали, что эти оригиналы были отправлены в Euro VAT Refund.

Отправьте все оригиналы по адресу:

Euro VAT Refund, Inc.

Кому: Отдел обработки НДС

5161 Overland Avenue

Culver City, CA

Телефон: 310-204-0805

Приложите сопроводительное письмо с названием и адресом вашей компании, идентификационным номером федеральной налоговой службы или соответствующим налоговым номером для Канады и вашей контактной информацией.

3. Служба возврата НДС в евро обработает счета и свяжется с поставщиками (с вашего согласия), если в их счетах потребуются какие-либо исправления.

4. Служба возврата НДС в евро подготовит и отправит вам необходимые формы для ознакомления и подписи.

5. Претензия будет подана в местные налоговые органы в Европе, и Euro VAT Refund сообщит о любых возникающих вопросах.

6. Удовлетворенные требования о возмещении будут выплачены местными налоговыми органами примерно через 3-12 месяцев, и средства будут выплачены вашей компании за вычетом комиссии по возврату НДС в евро. Оригиналы счетов-фактур будут возвращены вам в это же время.

Оригиналы счетов-фактур будут возвращены вам в это же время.

Примечание. Ставка комиссии может варьироваться в зависимости от объема счетов-фактур и суммы НДС, подлежащей уплате. Никаких авансовых платежей за начало процесса возврата средств не требуется.

Сроки подачи декларации по НДС

Сроки подачи документов по глобальному налогу на добавленную стоимость (НДС)

| Страна подачи | Действительный Даты счета | Долг ЕвроНДС* | Иностранные платежи Правительства |

| Австрия | 1 января — 31 декабря | как можно скорее | 30 июня |

| Дания | 1 января — 31 декабря | как можно скорее | 30 июня |

| Финляндия | 1 января — 31 декабря | как можно скорее | 30 июня |

| Франция | 1 января — 31 декабря | как можно скорее | 30 июня |

| Германия | 1 января — 31 декабря | как можно скорее | 30 июня |

| Ирландия | 1 января — 31 декабря | как можно скорее | 30 июня |

| Япония | За финансовый квартал | Текущий | Ежеквартально |

| Нидерланды | 1 января — 31 декабря | как можно скорее | 30 июня |

| Швеция | 1 января — 31 декабря | как можно скорее | 30 июня |

| Швейцария | 1 января — 31 декабря | как можно скорее | 30 июня |

| Соединенное Королевство | 1 июля — 30 июня | 1 сентября | 31 декабря |

*EuroVAT требует подтверждения того, что ваша компания желает подать документы до этих дат, в связи с чем некоторые формы необходимо заказывать в IRS. Формы IRS в большинстве случаев могут быть отправлены в иностранные налоговые органы с опозданием на несколько дней, однако мы не можем гарантировать, что иностранные налоговые органы примут формы с опозданием, поскольку с этого года действуют новые более строгие правила.

Формы IRS в большинстве случаев могут быть отправлены в иностранные налоговые органы с опозданием на несколько дней, однако мы не можем гарантировать, что иностранные налоговые органы примут формы с опозданием, поскольку с этого года действуют новые более строгие правила.

(Дополнительные члены ЕС имеют существенный возмещаемый НДС на некомандировочные расходы)

Стандартные ставки НДС

В таблице ниже приведен пример общих ставок НДС, взимаемых в некоторых странах по состоянию на 1 января 2020 года.

| Страна | Наименование НДС | Тариф* |

| Австралия | ГОСТ | 10% |

| Австрия | МВтСт/УСТ | 13 % или 20 % |

| Бельгия | БТВ/ТВА | 6 % или 21 % |

| Дания | Мамы | 25% |

| Финляндия | АЛВ | 10 % или 24 % |

| Франция | ТВА | 20% |

| Германия | МВтСт/УСТ | 7 % или 19 % |

| Ирландия | НДС | 23% |

| Япония | JCT | 10% |

| Нидерланды | Кстати | 9% или 21% |

| Швеция | Мамы | 12 % или 25 % |

| Соединенное Королевство | НДС | 20% |

*Указан стандартный тариф. В некоторых странах также могут быть снижены тарифы на некоторые товары.

В некоторых странах также могут быть снижены тарифы на некоторые товары.

Инструкции по заполнению форм возмещения НДС для иностранных дипломатов

1. Форма заявки на возмещение НДС для дипломатических (консульских) представительств в Китае (Приложение 1), Сводная разбивка требований о возмещении НДС дипломатических (консульских) представительств в Китае (Приложение 2) и постатейных требований о возмещении НДС дипломатических (консульских) Миссии в Китае (Приложение 3) в дальнейшем соответственно именуются «Форма заявки», «Сводная разбивка» и «Постатейные претензии». Каждый пункт в трех формах должен быть заполнен, а введенные числа должны быть точными и точными.

2. Дипломатические (консульские) представительства в Китае должны указать свой код в форме заявки. Код представляет собой первые три цифры серийного номера дипломатического удостоверения личности их дипломатического персонала.

3. Коды различных категорий товаров и услуг с возмещаемым НДС:

Коды различных категорий товаров и услуг с возмещаемым НДС:

A: Вода

B: Горячая вода

C: Электроэнергия

D: Угольный газ

E: Природный газ

F : Отопление

G: Товары (со ставкой НДС 13%, например, зерно, пищевое растительное масло, книги, газеты и журналы и т.д.)

H: Другие товары и услуги (со ставкой НДС 17%)

Форма заявки должна быть заполнена в соответствии с этими общими категориями.

4. Каждый покупатель должен заполнить Детализированные претензии. Все подающие заявки покупатели должны быть Правомочными бенефициарами, указанными в Мерах по администрированию возмещения китайского налога на добавленную стоимость на товары и услуги, приобретенные иностранными дипломатическими (консульскими) представительствами в Китае и их персоналом. В случае закупок Дипломатическим (Консульским) Представительством для служебного пользования Представительство также заполняет Детализированную претензию с указанием «Для служебного пользования представительства» в графе «Наименование приобретателя». В случае заявления о возмещении НДС отдельными членами дипломатического (консульского) представительства они должны указать свое имя и номер дипломатического удостоверения личности или удостоверения личности (консульского удостоверения личности) в соответствующих графах.

В случае заявления о возмещении НДС отдельными членами дипломатического (консульского) представительства они должны указать свое имя и номер дипломатического удостоверения личности или удостоверения личности (консульского удостоверения личности) в соответствующих графах.

5. Сводная разбивка заполняется в порядке счета-фактуры за товары или услуги с возмещаемым НДС, приобретенные каждым Правомочным бенефициаром. Соответствующая сумма рассчитывается по следующим формулам:

(1) Вода, горячая вода, электроэнергия, угольный газ, природный газ и отопление:

Налогооблагаемая сумма = Фактическая сумма потребления или точная площадь отопления, как указывается в счетах-фактурах

Возмещаемый НДС = Налогооблагаемое количество×Коэффициент возмещения за единицу

Ставка возмещения за единицу: Определяется компетентными налоговыми органами в соответствии с реальной продажной ценой и применяемой ставкой НДС. Департамент протокола объявит применимую ставку возмещения за данный квартал на официальном веб-сайте Министерства иностранных дел по адресу www. fmprc.gov.cn, чтобы правомочные бенефициары могли ссылаться на нее при расчете и подаче заявления на возмещение НДС.

fmprc.gov.cn, чтобы правомочные бенефициары могли ссылаться на нее при расчете и подаче заявления на возмещение НДС.

(2) Услуги и другие товары:

Налогооблагаемая сумма = Общая сумма (с учетом НДС) фактически использованных строительных материалов и оборудования, указанная в обычных счетах-фактурах или в Аудиторском отчете по окончательным счетам завершенных капитальных работ ÷(1 + применимая ставка НДС)

Возмещаемый НДС = Налогооблагаемая сумма × Применяемая ставка НДС соответствующую печать местных налоговых органов и указать точную сумму потребления, например, точную площадь отопления. Счета-фактуры на приобретение других товаров и услуг для целей возмещения НДС должны быть обычными счетами-фактурами с соответствующей печатью государственных налоговых органов.

7. Оригиналы счетов-фактур должны быть представлены для изучения и проверки с каждым заявлением о возмещении НДС и будут храниться компетентными органами по возмещению НДС. Если дипломатическому (консульскому) представительству в силу особых обстоятельств необходимо сохранить оригинал счета-фактуры по уважительным причинам, Представительство представляет оригинал счета-фактуры вместе с заявлением о возмещении НДС в Протокольный (консульский) отдел Министерства иностранных дел для осмотр и проверку и, в то же время, предоставить точную копию счета-фактуры органам по возмещению НДС для регистрации. Компетентные налоговые органы ставят печать проверки на оригинал счета-фактуры и возвращают его в Представительство. Заявители на возмещение НДС должны вставлять счета-фактуры, которые должны храниться органами по возмещению НДС, в Лист представления счетов-фактур, которые должны храниться налоговыми органами (Приложение 4) в порядке их записи в Сводной разбивке. Оригиналы счетов-фактур, подлежащих возврату, должны быть приклеены к Листу представления оригиналов счетов-фактур, подлежащих возврату (Приложение 5), скомпилированы и хранятся вместе. Соответствующее представительство должно также предоставить сопроводительное письмо с объяснением причины их запрошенного возвращения и доставить его вместе с Листом.

Компетентные налоговые органы ставят печать проверки на оригинал счета-фактуры и возвращают его в Представительство. Заявители на возмещение НДС должны вставлять счета-фактуры, которые должны храниться органами по возмещению НДС, в Лист представления счетов-фактур, которые должны храниться налоговыми органами (Приложение 4) в порядке их записи в Сводной разбивке. Оригиналы счетов-фактур, подлежащих возврату, должны быть приклеены к Листу представления оригиналов счетов-фактур, подлежащих возврату (Приложение 5), скомпилированы и хранятся вместе. Соответствующее представительство должно также предоставить сопроводительное письмо с объяснением причины их запрошенного возвращения и доставить его вместе с Листом.

Дипломатическим (консульским) представительствам предлагается сделать копии Листа представления счетов-фактур, подлежащих хранению в налоговых органах, и Листа представления оригиналов счетов-фактур, подлежащих возврату, для собственного использования. Номер, присвоенный дипломатическим (консульским) представительством каждому счету-фактуре, должен быть четко указан на каждом Листе и должен соответствовать порядковому номеру, указанному в Сводной разбивке.

8. Дипломатические и консульские представительства должны собрать все заполненные формы и соответствующие счета-фактуры и представить их вместе. Заявления Дипломатических представительств должны быть представлены в Протокольный отдел, а документы Консульских представительств должны быть представлены в Консульский отдел.

9. Все формы должны быть заполнены на китайском языке и должны быть заполнены и распечатаны в формате EXCEL. Бланки установленного формата можно скачать с официального сайта МИД. Заполненная форма заявки и сводная разбивка должны быть сохранены на 3,5-дюймовой дискете. Диск представляется в распечатанном виде в Протокольный (Консульский) отдел. Название и трехзначный код Дипломатического представительства должны быть заметно указаны на наклейке диска.

10. Все представления в Протокольный (Консульский) отдел оформляются в следующем порядке:

(1) Заявление в трех экземплярах;

(2) Сводная разбивка в двух экземплярах;

(3) Счета-фактуры должны храниться в органах по возмещению НДС;

(4) Оригиналы счетов должны быть возвращены в Дипломатическую миссию;

(5) Детализированные претензии; и

(6) Одна дискета 3,5 дюйма

11.

Об авторе