Возврат обеспечительного платежа по договору аренды проводки – Обеспечительный или гарантийный платеж по договору аренды

Бухгалтерский учёт обеспечительных платежей-112Бух

Автор: Ольга Нуянзина

Эксперт по вопросам бухгалтерского учёта

и налогообложения компании «что делать консалт»

С 1 июня 2015 года в Гражданский кодекс РФ введено понятие обеспечительного платежа как способа обеспечения исполнения обязательств. Хотя само понятие официально введено только с указанной даты, на практике оно применялось и ранее. Рассмотрим подробнее порядок отражения обеспечительных платежей в бухгалтерском учёте каждой стороной договора.

Обеспечительный платёж ‒ денежная сумма, которую одна сторона договора уплачивает в пользу другой в качестве обеспечения исполнения денежных обязательств, включая обязанность возместить убытки или уплатить неустойку при нарушении договора, а также иные обязательства, предусмотренные п. 1 ст. 381.1 ГК РФ.

При наступлении обстоятельств, предусмотренных договором, сумма обеспечительного платежа засчитывается в счёт исполнения соответствующего обязательства, а в случае ненаступления в предусмотренный договором срок соответствующих обстоятельств или прекращения обеспеченного обязательства обеспечительный платёж подлежит возврату, если иное не предусмотрено соглашением сторон

Основанием для отражения рассматриваемых операций является договор, содержащий условие об уплате обеспечительного платежа, основания для его возврата или зачёта. Также бухгалтеру потребуется выписка по расчётному счёту организации для подтверждения поступления или списания обеспечительного платежа.

Остальные операции, связанные с данными расчётами, подтверждаются бухгалтерской справкой. Обязательная для применения форма данного документа нормативно не установлена. Поэтому её надо разработать самостоятельно и утвердить приказом руководителя организации в качестве приложения к бухгалтерской учётной политике2. Бухгалтерская справка оформляется при отражении и списании сумм обеспечительного платежа по забалансовому счёту, а также при зачёте обеспечительного платежа в счёт погашения обязательства. Рассмотрим подробнее варианты учёта на примерах.

Пример 1.

Рассмотрим ситуацию, когда договором установлена обязанность уплатить обеспечительный платёж, который гарантирует исполнение обязательств. При этом предусмотрено, что если в течение срока действия договора не нарушается порядок выплаты арендных платежей, обеспечительный платёж полежит возврату.

Учёт полученного обеспечительного платежа

При указанных условиях сумма полученного организацией обеспечительного платежа до момента его зачёта в счёт исполнения обязательства представляет собой кредиторскую задолженность перед контрагентом, поскольку подлежит возврату при условии надлежащего исполнения последним своих обязательств по договору. Таким образом, на дату получения обеспечительного платежа его сумма в состав доходов не включается, поскольку не происходит увеличения экономических выгод организации, то есть рассматриваемое поступление не соответствует понятию дохода, приведённому в п. 2 Положения по бухгалтерскому учёту «Доходы организации» ПБУ 9/993.

Для отражения в учёте расчётов по обеспечительным платежам организация может открыть отдельный субсчёт к счёту 76, что необходимо закрепить в учётной политике по бухгалтерскому учёту4. В нашем примере это будет субсчёт 76-5 «Расчёты по обеспечительному платежу».

Получение обеспечительного платежа отражается в учёте на основании договора и выписки банка по расчётному счёту следующими проводками:

• Дебет 51 «Расчётные счета»

• Кредит 76-5 «Расчёты по обеспечительному платежу».

Одновременно сумма полученного платежа до момента её возврата на основании бухгалтерской справки отражается в составе полученных обеспечений по дебету забалансового счёта 008 «Обеспечения обязательств и платежей полученные».

На дату возврата обеспечительного платежа в связи с исполнением контрагентом своих обязательств не происходит уменьшения экономических выгод организации, то есть не возникает расхода применительно к п. 2 Положения по бухгалтерскому учёту «Расходы организации» ПБУ 10/995. В учёте организации отражается погашение кредиторской задолженности перед контрагентом.

Возврат обеспечительного платежа на основании договора и выписки банка по расчётному счёту организации отражается в учёте следующим образом:

• Дебет 76-5 «Расчёты по обеспечительному платежу»

• Кредит 51 «Расчётные счета».

Одновременно с забалансового счёта на основании бухгалтерской справки списывается сумма обеспечения по кредиту счёта 008 «Обеспечения обязательств и платежей полученные».

Учёт выданных обеспечительных платежей

Выданный обеспечительный платёж также не приводит к уменьшению экономических выгод организации и, соответственно, не признаётся расходом, а отражается в учёте в качестве дебиторской задолженности6.

Сумма выплаченного обеспечительного платежа может отражаться в бухгалтерском учёте следующей проводкой:

• Дебет 76-5 «Расчёты по обеспечительному платежу»

• Кредит 51 «Расчётные счета».

Одновременно данная сумма обеспечительного платежа отражается по дебету забалансового счёта 009 «Обеспечения обязательств и платежей выданные».

При возврате обеспечительного платежа в случае надлежащего исполнения обязанностей по договору в учёте делаются следующие проводки:

• Дебет 51 «Расчётные счета»

• Кредит 76-5 «Расчёты по обеспечительному платежу».

Пример 2.

Допустим, в рассматриваемой ситуации в течение срока действия договора заказчик (арендатор, покупатель) допускает нарушение порядка или сроков оплаты, что приводит к обязанности уплатить штраф в предусмотренном договором размере. По условиям договора исполнитель (арендодатель, продавец) вправе из суммы обеспечительного платежа удержать сумму штрафа, а оставшуюся часть обеспечительного платежа обязан вернуть.

Учёт у исполнителя

В данной ситуации в адрес заказчика выставляется претензия, а в учёте исполнителя операции по расчётам по претензии отражаются только на дату признания должником данной претензии7.

Соответственно, первичным документом по данной операции будет являться документ, подтверждающий такое согласие, К примеру, это может быть письмо или уведомление от арендатора, подписанное его руководителем.

Тогда на дату получения соответствующего документа организация отражает в учёте прочий доход 8:

• Дебет 76-2 «Расчёты по претензиям»

• Кредит 91-1 «Прочие доходы».

Удержание суммы признанного штрафа за счёт суммы обеспечительного платежа на основании договора и бухгалтерской справки-расчёта отражается в учёте следующими проводками:

• Дебет 76-5 «Расчёты по обеспечительному платежу»

• Кредит 76-2 «Расчёты по претензиям».

При этом нужно учитывать, что сумма, учтённая за балансом в составе обеспечений, также подлежит соразмерному уменьшению.

Кредит 008 «Обеспечения обязательств и платежей полученные» ‒ списана с забалансового счёта сумма обеспечительного платежа, направленная на погашение задолженности по претензии.

По окончании действия договора обеспечительный платёж возвращается арендатору уже за минусом удержанного штрафа, что отражается проводкой:

• Дебет 76-5 «Расчёты по обеспечительному платежу»

• Кредит 51 «Расчётные счета».

Соответствующая сумма также списывается по счёту 008 «Обеспечения обязательств и платежей полученные».

Учёт у заказчика

На дату признания претензии, полученной от исполнителя, заказчик отражает в учёте прочий расход:

• Дебет 91-2 «Прочий расход»

• Кредит 76-2 «Расчёты по претензиям».

А затем уменьшает сумму дебиторской задолженности по обеспечительному платежу на сумму удержанных штрафных санкций:

• Дебет 76-2 «Расчёты по претензиям»

• Кредит 76-5 «Расчёты по обеспечительному платежу».

Одновременно зачтённая сумма обеспечительного платежа списывается по кредиту счёта 009 «Обеспечения обязательств и платежей выданные».

Обратите внимание, что списанию подлежит не вся сумма обеспечения, а только та часть, которая направлена на погашение штрафных санкций.

Пример 3.

Возможен вариант, когда сумма обеспечительного платежа по условиям договора не подлежит возврату, а засчитывается в счёт погашения обязательств по договору, к примеру, в счёт последнего арендного платежа по договору аренды.

В такой ситуации обеспечительный платёж выполняет не только обеспечительную, но и платёжную функцию. Следовательно, выплату обеспечительного платежа в такой ситуации можно рассматривать и как предоплату по договору. Однако предоплата в бухгалтерском учёте также не признаётся ни доходом, ни расходом организации9.

При зачёте обеспечительного платежа в счёт погашения обязательств по договору производится внутренняя запись по аналитическим счетам счёта 76 «Расчёты с разными дебиторами и кредиторами».

Зачёт обеспечительного платежа в счёт погашения обязательств по договору также является основанием для списания суммы обеспечения с забалансового счёта, у заказчика – по кредиту счёта 009 «Обеспечения обязательств и платежей выданные», у исполнителя – по кредиту счёта 008 «Обеспечения обязательств и платежей полученные».

В статье рассмотрены особенности бухгалтерского учёта обеспечительных платежей, которые зависят от условий договора и порядка их использования.

Внесённые поправки в нормы ГК РФ не внесли существенных изменений в бухгалтерский учёт, однако однозначно закрепили функции обеспечительного платежа. Теперь обеспечение может быть признано авансовым платежом только при наличии соответствующих условий в договоре.

________________________________________________________________________________________________________________

1 П. п. 1, 2 ст. 381.1 ГК РФ.

2 Ч. 4 ст. 9 Закона № 402-ФЗ.

3 Приказ Минфина России от 06.05.1999 № 32н.

4 П. п. 9, 10 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности, утв. Приказом Минфина РФ от 29.07.1998 № 34н.

5 Приказ Минфина России от 06.05.1999 № 32н.

6 П. п. 3, 16 ПБУ 10/99.

7 П. 16 ПБУ 9/99.

8 П. п. 7, 10.2 ПБУ 9/99.

9 П. п. 3, 16 ПБУ 10/99, п., п. 3, 12 ПБУ 9/99.

112buh.com

Обеспечительный платеж проводки в бухгалтерском учете

Действующее законодательство не предусматривает возможности передачи денег в залог – но существует самостоятельная операция, именуемая «обеспечительным платежом». Как правило, при заключении арендного договора оговаривается внесение платы за пользование имуществом и определенной суммы, призванной защитить арендодателя от вероятных убытков. В соглашении такая выплата может называться «залогом», «страховым депозитом», «гарантийным взносом». С юридической точки зрения это не что иное как финансовое обеспечение обязательств стороны договора – арендатора. Официальное же название данного платежа – обеспечительный платеж. В данной статье мы рассказываем о том, каково его назначение, как его использовать, облагается ли выплата налогами. Также рассмотрим обеспечительный платеж проводки в бухгалтерском учете на примере и узнаем, каково мнение Министерства финансов России по данному вопросу.

Определение и назначение обеспечительного платежа

Важно! Обеспечительный платеж не является аналогичной задатку или авансу выплатой.

Обеспечительный платеж – определенная сумма денежных средств, которая выплачивается одной из сторон договора в пользу второй стороны в качестве неустойки или гарантии отсутствия вероятных убытков в случае нарушения условий договора. Это не то же самое, что задаток и аванс. Предметом залога денежные средства не могут выступать хотя бы потому, что обращение взыскания на заложенное имущество предполагает его продажу, а деньги реализации не подлежат.

Задаток выплачивается второй стороне соглашения в счет причитающихся с первой стороны платежей, о которых сказано в договоре между ними. Аванс, в свою очередь, отличается от задатка тем, что:

- Если положение договора нарушается стороной соглашения, которая выплатила другой стороне задаток, то данная сумма возвращена плательщику не будет.

- Если же соглашение нарушается по вине той из сторон договора, которая получила от второй стороны задаток, виновник вернет задаток и заплатит такую же сумму в качестве неустойки сверху.

Необходимость обложения налогами суммы обеспечительного платежа

Важно! Если в тексте соглашения между сторонами сказано о том, что сумма обеспечительного платежа может быть использована получателем в расчетах по основному обязательству при расторжении соглашения, обеспечительный платеж рассматривается как аванс. Соответственно, возникает необходимость уплаты НДФЛ и НДС (а у фирмы на УСН образуются доходы).

Если договором не предусмотрено проведение расчетов по основному обязательству при прекращении действия соглашения средствами обеспечительного платежа, тогда данная выплата не может расцениваться как доход получателя средств. Обеспечительный платеж не является доходом до тех пор, пока не будет иметь место какое-либо событие, с наступлением которого обязательства будут обеспечены суммой обеспечительного платежа. Если ничего подобного так и не произошло, деньги возвращаются плательщику. Выходит, что сторона договора, получившая платеж, является его временным держателем, не имеющим коммерческой выгоды.

Особенности использования обеспечительного платежа

Рассматривая вопрос об использовании такого инструмента как обеспечительный платеж, необходимо помнить о следующих связанных с его выплатой моментах:

- Если обстоятельства, которые предусматривались соглашением между сторонами, наступили, переданный ранее обеспечительный платеж должен быть засчитан в счет исполнения обязательства стороны.

- Если какое-либо обстоятельство, оговоренное и предусмотренное в соглашении, не наступило в должный срок (или обеспеченное обстоятельство было прекращено), сторона, получившая в свое время обеспечительный платеж, должна возвратить средства плательщику (если только иное не оговорено договором).

- В договоре между сторонами можно изначально предусмотреть обязанность одного из участников по дополнительной передаче партнеру обеспечительного платежа в случае, если будет иметь место оговоренное обстоятельство. К примеру, подобный ход уместен в случае, если обеспечительный платеж был потрачен на компенсацию убытков или выплату неустойки.

- По сути, та сторона договора, которой был передан обеспечительный платеж, получает беспроцентный заем. Так происходит, потому что на сумму данной выплаты не начисляются проценты за пользование деньгами (если только такой пункт не прописан в соглашении).

Обеспечительный платеж проводки в бухгалтерском учете (на примере)

Важно! Когда передается обеспечительный платеж проводки должны быть отражены на отдельном субсчете, на котором ведутся расчеты по основному обязательству, предусмотренному договором.

Подписан арендный договор в отношении цеха. За несвоевременное перечисление собственнику арендной платы от арендатора начисляется штрафной процент в по ставке 30% годовых. Арендодатель, получивший обеспечительный платеж, имеет право потратить его на погашение процентов за не вовремя переданную арендную плату. НДС не уплачивается с суммы обеспечительного платежа. Бухгалтер владельца цеха сделает следующие проводки:

ДЕБЕТ | КРЕДИТ | Комментарий |

| 51 | 60 с/сч. «Обеспечительный платеж» | Зачислен обеспечительный платеж (без обложения НДС) |

51 | 60 с/сч. «Арендная плата» | Зачислена арендная плата (сроки, оговоренные в соглашении, нарушены). Включая НДС. |

| 76 с/сч. «Расчеты по претензиям» | 91 | Начислены проценты за несвоевременное внесение арендной платы (30% годовых). НДС не облагаются. |

60 с/сч. «Обеспечительный платеж» | 76 с/сч. «Расчеты по претензиям» | Обеспечительный платеж списан в счет погашения претензии по несвоевременному внесению арендной платы. |

Примеры использования обеспечительного платежа

Пример 1 – использование обеспечительного платежа с целью повышения платежной дисциплины

Был заключен арендный договор в отношении склада, согласно которому за несвоевременную передачу арендного платежа происходит начисление на сумму выплаты процентов по ставке 30% годовых. Получается, что на арендатора накладывается одновременно 2 денежных обязательства – плата за пользование арендованным помещением и проценты за несвоевременное внесение средств на счет арендодателя (штраф). То есть, за счет средств обеспечительного платежа владелец склада имеет право погасить проценты (в уведомительном порядке), не затронув при этом основную задолженность. Данный пункт договора об аренде повышает платежную дисциплину нанимателя складского помещения.

Пример 2 – использование обеспечительного платежа для «кредитования» за счет арендатора

Между сторонами был заключен договор аренды транспортного средства, положениями которого предусмотрена передача обеспечительного платежа в сумме 50% рыночной стоимости данного ТС. Целью внесения платежа арендатором является страхование арендодателя от возможных убытков в случае попадания арендатора в ДТП и повреждения машины. Суть данной выплаты – беспроцентное кредитование владельца транспортного средства, поскольку обеспечительный платеж не является доходом, а соответственно, не облагается налогом на доходы физических лиц (НДФЛ).

Читайте также статью ⇒ “НДФЛ по договорам гражданско-правового характера”.

Экспертное мнение к вопросу о том, какую позицию занимает Минфин РФ в вопросе об обеспечительных платежах

Эксперты Министерства финансов России полагают, что у арендодателя возникает коммерческая выгода после получения обеспечительного платежа в силу того, что он может расходовать деньги, как пожелает, не уплачивая при этом проценты за пользование деньгами и НДФЛ. Поэтому Минфин рекомендует, во избежание споров, обосабливать обеспечительные платежи от прочего имущества их получателя, поскольку налогом будет облагаться та сумма, которая удерживается из обеспечительного платежа для погашения задолженности по арендной плате, возникшей из-за несвоевременного внесения арендной платы. Пока удержаний не производится, дохода у арендодателя из средств обеспечительного платежа не возникает.

Обеспечительный платеж, по словам экспертов Минфина, не учитывается в доходах арендодателя при его получении и в расходах арендатора при его выплате второй стороне договора. Также, в составе обеспечительного платежа должен быть учтен НДС в том случае, когда соглашение предполагает его зачет в счет оплаты услуг, работ или товаров, которые не освобождаются по закону от обложения НДС.

Читайте также статью ⇒ “Государственная регистрация договора аренды в 2020 году”.

Законодательное регулирование

ст. 381.1 ГК РФ | О правовом статусе обеспечительного платежа |

| ст. 317.1 ГК РФ | О том, что на сумму обеспечительного платежа не начисляются проценты за пользование денежными средствами |

Типичные ошибки

Ошибка: Получатель обеспечительного платежа уплатил в бюджет НДФЛ по ставке 13% с полученной им суммы средств. Обеспечительный платеж не подлежал использованию в расчетах по основному обязательству при расторжении соглашения.

Комментарий: Обеспечительный платеж не является доходом стороны договора до момента наступления события, с наступлением которого приходится использовать эти деньги, а значит, выплата не облагается налогом на доходы физических лиц. НДФЛ перечислять в бюджет нет необходимости.

Ответы на распространенные вопросы по теме «Обеспечительный платеж проводки»

Вопрос №1: Можно ли обеспечительным платежом обеспечить обязательство, которое возникнет у стороны договора в будущем?

Ответ: Да, выплата может быть оговорена в тексте предварительного договора. Платеж будет выступать обеспечением по подписанию основного соглашения. Примером может служить передача обеспечительного платежа в сделке со строящейся недвижимостью.

online-buhuchet.ru

Обеспечительный платеж в договоре аренды бухгалтерские проводки

Бухгалтерский учёт обеспечительных платежей

Автор: Ольга Нуянзина

Эксперт по вопросам бухгалтерского учёта

и налогообложения компании «что делать консалт»

С 1 июня 2015 года в Гражданский кодекс РФ введено понятие обеспечительного платежа как способа обеспечения исполнения обязательств. Хотя само понятие официально введено только с указанной даты, на практике оно применялось и ранее. Рассмотрим подробнее порядок отражения обеспечительных платежей в бухгалтерском учёте каждой стороной договора.

Обеспечительный платёж ‒ денежная сумма, которую одна сторона договора уплачивает в пользу другой в качестве обеспечения исполнения денежных обязательств, включая обязанность возместить убытки или уплатить неустойку при нарушении договора, а также иные обязательства, предусмотренные п. 1 ст. 381.1 ГК РФ.

При наступлении обстоятельств, предусмотренных договором, сумма обеспечительного платежа засчитывается в счёт исполнения соответствующего обязательства, а в случае ненаступления в предусмотренный договором срок соответствующих обстоятельств или прекращения обеспеченного обязательства обеспечительный платёж подлежит возврату, если иное не предусмотрено соглашением сторон1.

Основанием для отражения рассматриваемых операций является договор, содержащий условие об уплате обеспечительного платежа, основания для его возврата или зачёта. Также бухгалтеру потребуется выписка по расчётному счёту организации для подтверждения поступления или списания обеспечительного платежа.

Остальные операции, связанные с данными расчётами, подтверждаются бухгалтерской справкой. Обязательная для применения форма данного документа нормативно не установлена. Поэтому её надо разработать самостоятельно и утвердить приказом руководителя организации в качестве приложения к бухгалтерской учётной политике2. Бухгалтерская справка оформляется при отражении и списании сумм обеспечительного платежа по забалансовому счёту, а также при зачёте обеспечительного платежа в счёт погашения обязательства. Рассмотрим подробнее варианты учёта на примерах.

Пример 1.

Рассмотрим ситуацию, когда договором установлена обязанность уплатить обеспечительный платёж, который гарантирует исполнение обязательств. При этом предусмотрено, что если в течение срока действия договора не нарушается порядок выплаты арендных платежей, обеспечительный платёж полежит возврату.

Учёт полученного обеспечительного платежа

При указанных условиях сумма полученного организацией обеспечительного платежа до момента его зачёта в счёт исполнения обязательства представляет собой кредиторскую задолженность перед контрагентом, поскольку подлежит возврату при условии надлежащего исполнения последним своих обязательств по договору. Таким образом, на дату получения обеспечительного платежа его сумма в состав доходов не включается, поскольку не происходит увеличения экономических выгод организации, то есть рассматриваемое поступление не соответствует понятию дохода, приведённому в п. 2 Положения по бухгалтерскому учёту «Доходы организации» ПБУ 9/993.

Для отражения в учёте расчётов по обеспечительным платежам организация может открыть отдельный субсчёт к счёту 76, что необходимо закрепить в учётной политике по бухгалтерскому учёту4. В нашем примере это будет субсчёт 76-5 «Расчёты по обеспечительному платежу».

Получение обеспечительного платежа отражается в учёте на основании договора и выписки банка по расчётному счёту следующими проводками:

• Дебет 51 «Расчётные счета»

• Кредит 76-5 «Расчёты по обеспечительному платежу».

Одновременно сумма полученного платежа до момента её возврата на основании бухгалтерской справки отражается в составе полученных обеспечений по дебету забалансового счёта 008 «Обеспечения обязательств и платежей полученные».

На дату возврата обеспечительного платежа в связи с исполнением контрагентом своих обязательств не происходит уменьшения экономических выгод организации, то есть не возникает расхода применительно к п. 2 Положения по бухгалтерскому учёту «Расходы организации» ПБУ 10/995. В учёте организации отражается погашение кредиторской задолженности перед контрагентом.

Возврат обеспечительного платежа на основании договора и выписки банка по расчётному счёту организации отражается в учёте следующим образом:

• Дебет 76-5 «Расчёты по обеспечительному платежу»

• Кредит 51 «Расчётные счета».

Одновременно с забалансового счёта на основании бухгалтерской справки списывается сумма обеспечения по кредиту счёта 008 «Обеспечения обязательств и платежей полученные».

Учёт выданных обеспечительных платежей

Выданный обеспечительный платёж также не приводит к уменьшению экономических выгод организации и, соответственно, не признаётся расходом, а отражается в учёте в качестве дебиторской задолженности6.

Сумма выплаченного обеспечительного платежа может отражаться в бухгалтерском учёте следующей проводкой:

• Дебет 76-5 «Расчёты по обеспечительному платежу»

• Кредит 51 «Расчётные счета».

Одновременно данная сумма обеспечительного платежа отражается по дебету забалансового счёта 009 «Обеспечения обязательств и платежей выданные».

При возврате обеспечительного платежа в случае надлежащего исполнения обязанностей по договору в учёте

делаются следующие проводки:

• Дебет 51 «Расчётные счета»

• Кредит 76-5 «Расчёты по обеспечительному платежу».

Пример 2.

Допустим, в рассматриваемой ситуации в течение срока действия договора заказчик (арендатор, покупатель) допускает нарушение порядка или сроков оплаты, что приводит к обязанности уплатить штраф в предусмотренном договором размере. По условиям договора исполнитель (арендодатель, продавец) вправе из суммы обеспечительного платежа удержать сумму штрафа, а оставшуюся часть обеспечительного платежа обязан вернуть.

Учёт у исполнителя

В данной ситуации в адрес заказчика выставляется претензия, а в учёте исполнителя операции по расчётам по претензии отражаются только на дату признания должником данной претензии7.

Соответственно, первичным документом по данной операции будет являться документ, подтверждающий такое согласие, К примеру, это может быть письмо или уведомление от арендатора, подписанное его руководителем.

Тогда на дату получения соответствующего документа организация отражает в учёте прочий доход 8:

• Дебет 76-2 «Расчёты по претензиям»

• Кредит 91-1 «Прочие доходы».

Удержание суммы признанного штрафа за счёт суммы обеспечительного платежа на основании договора и бухгалтерской справки-расчёта отражается в учёте следующими проводками:

• Дебет 76-5 «Расчёты по обеспечительному платежу»

• Кредит 76-2 «Расчёты по претензиям».

При этом нужно учитывать, что сумма, учтённая за балансом в составе обеспечений, также подлежит соразмерному уменьшению.

Кредит 008 «Обеспечения обязательств и платежей полученные» ‒ списана с забалансового счёта сумма обеспечительного платежа, направленная на погашение задолженности по претензии.

По окончании действия договора обеспечительный платёж возвращается арендатору уже за минусом удержанного штрафа, что отражается проводкой:

• Дебет 76-5 «Расчёты по обеспечительному платежу»

• Кредит 51 «Расчётные счета».

Соответствующая сумма также списывается по счёту 008 «Обеспечения обязательств и платежей полученные».

Учёт у заказчика

На дату признания претензии, полученной от исполнителя, заказчик отражает в учёте прочий расход:

• Дебет 91-2 «Прочий расход»

• Кредит 76-2 «Расчёты по претензиям».

А затем уменьшает сумму дебиторской задолженности по обеспечительному платежу на сумму удержанных штрафных санкций:

• Дебет 76-2 «Расчёты по претензиям»

• Кредит 76-5 «Расчёты по обеспечительному платежу».

Одновременно зачтённая сумма обеспечительного платежа списывается по кредиту счёта 009 «Обеспечения обязательств и платежей выданные».

Обратите внимание, что списанию подлежит не вся сумма обеспечения, а только та часть, которая направлена на погашение штрафных санкций.

Пример 3.

Возможен вариант, когда сумма обеспечительного платежа по условиям договора не подлежит возврату, а засчитывается в счёт погашения обязательств по договору, к примеру, в счёт последнего арендного платежа по договору аренды.

В такой ситуации обеспечительный платёж выполняет не только обеспечительную, но и платёжную функцию. Следовательно, выплату обеспечительного платежа в такой ситуации можно рассматривать и как предоплату по договору. Однако предоплата в бухгалтерском учёте также не признаётся ни доходом, ни расходом организации9.

При зачёте обеспечительного платежа в счёт погашения обязательств по договору производится внутренняя запись по аналитическим счетам счёта 76 «Расчёты с разными дебиторами и кредиторами».

Зачёт обеспечительного платежа в счёт погашения обязательств по договору также является основанием для списания суммы обеспечения с забалансового счёта, у заказчика – по кредиту счёта 009 «Обеспечения обязательств и платежей выданные», у исполнителя – по кредиту счёта 008 «Обеспечения обязательств и платежей полученные».

В статье рассмотрены особенности бухгалтерского учёта обеспечительных платежей, которые зависят от условий договора и порядка их использования.

Внесённые поправки в нормы ГК РФ не внесли существенных изменений в бухгалтерский учёт, однако однозначно закрепили функции обеспечительного платежа.

Теперь обеспечение может быть признано авансовым платежом только при наличии соответствующих условий в договоре.

________________________________________________________________________________________________________________

1 П. п. 1, 2 ст. 381.1 ГК РФ.

2 Ч. 4 ст. 9 Закона № 402-ФЗ.

3 Приказ Минфина России от 06.05.1999 № 32н.

4 П. п. 9, 10 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности, утв. Приказом Минфина РФ от 29.07.1998 № 34н.

5 Приказ Минфина России от 06.05.1999 № 32н.

6 П. п. 3, 16 ПБУ 10/99.

7 П. 16 ПБУ 9/99.

8 П. п. 7, 10.2 ПБУ 9/99.

9 П. п. 3, 16 ПБУ 10/99, п., п. 3, 12 ПБУ 9/99.

Category: Банки

Similar articles:

Обеспечительный платеж как способ обеспечения исполнения обязательств

Что такое обеспечительный платеж?

Обеспечительный платеж (ГК РФ). Возврат обеспечительного платежа

Возврат платежей в Google Play

Что лучше — аннуитетный или дифференцированный платеж?

warmedia.ru

Что такое обеспечительный платеж. Учет, счет, проводки

Понятие обеспечительного платежа охарактеризовано в ст. 381.1 ГК РФ. Он всегда имеет денежное выражение, но в его роли могут выступать не только денежные знаки, но и ценные бумаги, облигации. Нормами гражданского права предусмотрены исключительные случаи, когда осуществленный обеспечительный платеж может быть возвращен.

Суть обеспечительного платежа

Экономическое содержание обеспечительного платежа сводится к формированию денежной гарантии возмещения потенциальных убытков или неустоек при заключении сделки. Одна из сторон вносит оговоренную участниками соглашения сумму денежных средств в пользу второй стороны, чтобы подтвердить намерение выполнить условия соглашения.

Если обстоятельства, предусмотренные в договорной документации и для предотвращения которых перечислялся обеспечительный платеж, наступают, то внесенные ранее средства засчитываются в погашение появившегося обязательства. Если эти специфические обстоятельства в течение срока действия договора не проявились, то сумма обеспечительного платежа подлежит возврату в полном объеме.

СПРАВОЧНО! В размер платежа обеспечительного типа может закладываться величина возможной задолженности по сделке поставки товаров и сумма неустойки.

По нормам ГК РФ внесенные средства в качестве обеспечительного платежа должны быть возвращены, если:

- нежелательные обстоятельства, для предотвращения которых уплачивалось обеспечение, не наступили;

- обеспечиваемые обязательства прекратились.

ВНИМАНИЕ! Обеспечительный платеж не может использоваться в качестве инструмента наказания или привлечения к ответственности одного из участников сделки. Он используется только для погашения имущественных убытков, его разрешается засчитывать в средствах, покрывающих возникшие долговые обязательства.

Кредитор за счет суммы обеспечительного платежа не имеет права удовлетворять свои материальные претензии, превышающие величину основных обязательств или покрывать долги по другим договорам с этим клиентом. Обеспечительный платеж – форма залога, в которой в качестве гарантии выступает не дорогостоящее имущество, а зарезервированные и перечисленные денежные средства. Такой тип подстраховки действует только в рамках одного договора и не распространяется на другие сделки между контрагентами.

Перед осуществлением операции по внесению обеспечительного платежа стороны должны прописать алгоритм его расчета и зачета в договорной документации. Соглашение об этом виде платежа должно содержать информацию о таких элементах:

- что является основным обязательством;

- величина платежа, выступающего обеспечением для оговоренных обязательств;

- условия, при появлении которых производится зачет внесенных средств для погашения задолженности перед кредитором;

- срок, в течение которого обеспечительный платеж может быть израсходован.

КСТАТИ, практика обеспечительных платежей позволяет кредитору получить часть средств по обязательствам еще до того, как обязательство будет сформировано.

Применение инструментария обеспечительных платежей присуще договорам аренды и поставки. При расторжении договора, предусматривающего внесение обеспечительных денежных гарантий, сумма страхового платежа подлежит возврату. Сроки возвращения денег их владельцу могут быть оговорены в договорной документации. Если пограничные даты возврата не прописаны, то осуществить эту операцию надо в течение 7 дней с момента прекращения действия соглашения.

Если кредитор при отсутствии оснований для использования средств обеспечительного вида отказывается возвращать их, вторая сторона выставляет письменное требование. Игнорирование кредитором имеющихся претензий – повод для урегулирования проблемы в судебном порядке. Судебные органы принимают сторону кредитора только в том случае, если средства из обеспечительного платежа направляются на погашение неустоек или убытков, понесенных в связи с невыполнением или ненадлежащим выполнением обязательств.

Цели введения обеспечительного платежа

Внесение в договорную документацию пункта об обеспечительном платеже позволяет решить такие задачи:

- Повышение уровня доверия между сторонами сделки.

- У кредитора появляется гарантия того, что понесенные убытки при неисполнении вторым участником соглашения его обязательств будут покрыты.

- Подтверждение серьезности намерений. Например, стороны согласовали долгосрочный проект, по которому будут осуществляться регулярные перечисления. Но реализацию сделки по определенным причинам решили перенести во времени на более поздний срок. В этой ситуации внесение обеспечительного платежа выступит гарантией того, что заказчик услуги не передумает и не отдаст контракт конкуренту. Если сделка в итоге не будет подписана, то заказчик потеряет внесенные деньги, а предполагаемый исполнитель за счет этих ресурсов сможет покрыть понесенные в связи с подготовкой к сотрудничеству издержки.

Бухгалтерский и налоговый учет обеспечительного платежа

Для целей налогового учета сумма платежа, сформированного для обеспечения обязательств одной из сторон сделки, является формой залога. Такая аналогия приведена в Письме Минфина от 31.05.2016 г. №03-03-06/1/31325, подтверждение этому имеются и в Письме от 18.02.2016 г. под №03-03-06/8968, документе, датированном 03.11.2015 г. под регистрационным №03-03-06/2/63360. До тех пор пока срок актуальности договора не истек, обеспечительный платеж нельзя признавать доходом или расходом.

Правила обложения размера платежа НДС соотносятся с п. 1 ст. 381.1 ГК РФ. Величина внесенных средств не подлежит учету в базе налогообложения НДС до момента их использования для покрытия убытков при наступлении особых условий. Эта позиция порождает споры – Минфин придерживается другого мнения. Если рассматривать порядок налогового учета обеспечительных платежей на примере договора аренды, то ключевыми будут такие положения:

- Когда речь идет о средствах, которые могут быть использованы для оплаты реализованных услуг, то на сумму такого обеспечительного платежа должен начисляться НДС. При этом оба участника сделки столкнутся с проблемами, в частности при заявлении налогового вычета.

- Если обеспечительный платеж приравнять к авансовой оплате услуг, то арендодатель его размер облагает налогом и выставляет арендатору счет-фактуру (что нельзя было сделать в первом случае).

В отношении налога на прибыль эксперты указывают, что обеспечительный платеж по аналогии с залогом не должен учитываться в расчете базы налогообложения. Сумма внесенного гарантийного перевода в налоговом учете при выведении налогового обязательства по прибыли не отражается ни в составе доходов, ни как расходная составляющая. Правило прекращает свое действие в момент, когда оговоренные договором обстоятельства проявились и возникли финансовые обязательства одного участника сделки перед другим.

При таких условиях платеж засчитывается для покрытия обязательства и приобретает признаки дохода для одной стороны и признаки затрат для второго предприятия.

В бухгалтерских данных факт получения обеспечительного платежа отражается при наличии соответствующего договора. Вносимая сумма в учете отождествляется с кредиторской задолженностью, ее появление отражается записью между дебетом 51 и кредитом 76. Одновременно с этим должна быть показана величина гарантийного перевода на забалансовом счете 008 (дебетовым оборотом).

Когда производится возврат средств, полученных ранее в форме обеспечения обязательств, составляется корреспонденция Д76 – К51 с параллельным кредитованием счета 008. При условии, что обстоятельства, которые воспринимаются сторонами основаниями возникновения обязательств, проявились и кредитор понес убытки, обеспечительный платеж используется для погашения возникшей задолженности. В учете эта операция отражается через дебетование счета 76 и кредитование счета 90 (или 91). Удержанный с суммы обеспечения НДС показывается записью Д90.3 – К68.

Если речь идет о ситуации, когда обеспечительный платеж погашает стоимость оказываемой услуги за последний отчетный период, он списывается корреспонденцией Д76/Обеспечение – К76/Текущие платежи. Введение дополнительных субсчетов позволяет разграничить в учете текущие платежи с гарантийным обеспечением. Налоговый вычет показывается проводкой Д76 – К68.

assistentus.ru

Бухгалтерии депозита при аренде помещения

- Опубликовано 22.11.2019 18:35

- Автор: Administrator

- Просмотров: 833

При заключении договора аренды офиса/нежилого помещения достаточно часто арендодателю перечисляется депозит. Исходя из положений ПБУ 10/99 «Расходы организаций», депозит (денежное обязательство) играет роль гарантийного взноса/задатка/залога/поручительства в счет обеспечения обязательств перед контрагентом и не является расходом/ Учитывается как дебиторская задолженность (п.3,16), как правило, на счете 76.09 «Прочие расчеты с разными дебиторами и кредиторами» обособленно по контрагенту, договорам. В статье поговорим о том, как учитывать такое обязательство и различные операции с ним в программе 1С: Бухгалтерия предприятия редакции 3.0.

В договоре сторонами сделки определено понятие обеспечения. Такими денежными обязательствами сторона может возместить убытки, неустойку, исполнить обязанность по оплате аренды. Эти денежные средства должны учитываться обособленно от основных арендных платежей по договору.

Перечисление депозита

Чтобы произвести оплату депозита (обеспечительного платежа), необходимо создать документ «Списание с расчетного счета», выбрать или добавить в справочник соответствующую статью расходов денежных средств, указать счет расчетов 76.09 и поставить «Не погашать» задолженность перед контрагентом.

В программе 1С: Бухгалтерия предприятия редакции 3.0 предусмотрена возможность учитывать обеспечение по договору (также эту функцию можно применять при банковских гарантиях, залогах для банка и прочего обеспечения). Для её использования нужно перейти в раздел «Функциональность» — «Расчеты» и поставить галочку «Учет обеспечений обязательств и платежей».

Затем при создании договора заполняем соответствующий блок реквизитов.

После оплаты депозита на счете 76.09 по данному договору отражается дебиторская задолженность.

Также необходимо отразить данную сумму на забалансовом счете 009 «Обеспечение обязательств и платежей выданные». Данная операция в 1С проводится вручную.

Используя отчет «Анализ субконто» в разрезе договоров, можно увидеть аналитику по всем счетам, где отражены движения по данному договору.

Учет ежемесячных платежей по договору аренды

При перечислении ежемесячной арендной платы используется счет 60 «Расчеты с поставщиками и подрядчиками». Часто оплата производится в течение месяца и считается авансом (относится на счет 60.02).

При поступлении документов от поставщика в конце месяца организация включает затраты на аренду в прочие расходы (Дт 20,23,25,26,44 Кт 60.01). Выбор счета учета затрат зависит от назначения использования помещения.

Для отражения операции необходимо перейти в раздел «Покупки» — «Поступление (акты, накладные)» и выбрать вариант поступления «Услуги (акт)»:

Сформировав «Анализ субконто» на последнее число месяца, мы видим автоматический зачет аванса, внесенного ранее. При этом сумма оплаченного депозита учитывается обособленно от ежемесячных расчетов.

Налог на прибыль

Обеспечительные платежи (депозит) не учитываются в расходах по налогу на прибыль (п. 32 ст. 270 НК РФ).

Налог на добавленную стоимость

Если условиями договора предусмотрен зачет депозита в счет арендной платы (облагаемой НДС) за последний месяц или в счет очередного платежа, то депозит считается авансом и может быть включен в налоговую базу при расчете НДС. В этом случае необходимо получить счет-фактуру на аванс от арендодателя (пп. 2 п. 1 ст. 162 НК РФ, Письмо Минфина России от 03.11.2015 N 03-03-06/2/63360).

Затем на основании списания с расчетного счета создаем счет-фактуру на аванс:

Если условиями договора оговаривается возврат платежа арендатору (при надлежащем исполнении договора) в конце срока аренды, то депозит выступает как залог, гарантийный взнос и не участвует в расчете налога на добавленную стоимость. При перечислении такого обеспечения необходимо в назначении платежа указать «без налога НДС».

Зачет депозита в счет арендной платы за месяц

Зачет депозита производится внутренними записями между счетами 76 и 60. Для отражения операции стоит воспользоваться документом «Корректировка долга», который находится на вкладках «Покупки» и «Продажи:

Подробнее о работе с этим документом мы рассказывали в статье Применение документа «Корректировка долга» в 1С: Бухгалтерии предприятия 8.

В нашем случае перед заполнением документа корректировки необходимо сначала сделать поступление услуг (аренды) за тот месяц, который нужно зачесть, чтобы задолженность отразилась в учете.

Вид операции в данном случае выбираем «Прочие корректировки», указываем соответствующий договор, дебитора и кредитора, заполняем табличные части документа.

Закладку «Счета учета» можно не заполнять.

Документ сформирует проводку:

Затем спишем сумму с забалансового счета 009 и сформируем отчет «Анализ субконто» и видим, что депозит зачтён:

Платеж можно зачесть при наличии обстоятельств, связанных с нарушением договора, эти условия необходимо прописать в договоре (отсутствие арендной платы, ущерб арендованного имущества, неустойка). Зачесть можно только сумму, соответствующую реальному размеру задолженности на дату подписания арендатором уведомления о признании претензии по какому-то основанию.

Перенос депозита с одного договора аренды на другой

На практике иногда стороны договариваются при заключении нового договора аренды о том, что депозит переносится с одного договора на другой. Для этого арендатор составляет письменную просьбу. Рекомендуется прописать, что уплаченный ранее арендатором обеспечительный платеж засчитывается в счет платежа по новому договору.

Такую операцию отражаем документом «Корректировка долга» с видом операции «Перенос задолженности». Проводки в данном случае будут представлять собой внутренние записи между договорами по счету 76.09.

В случае увеличения арендной платы может вырасти и размер обеспечения, тогда нужно доплатить разницу по новому договору и отразить операцией по счету Д 009.01 депозит уже по новому договору.

Возврат депозита

Условия возврата депозита прописываются в договоре аренды, оговариваются сроки и способы возврата. При расторжении договора арендодатель возвращает депозит по письменному заявлению арендатора, проводя платеж по тем реквизитам, которые указаны в заявлении. При получении (возврате) средств у арендатора не появляется дохода, а отраженная ранее дебиторская задолженность погашается.

Возврат отражается документом «Поступление на расчетный счет»:

С забалансового счета сумма депозита списывается операцией вручную.

Если сроки возврата не прописаны в договоре, и у арендатора нет задолженности по арендным платежам, то арендодателю нужно вернуть платеж в течение семи дней со дня предъявления заявления о возврате (п. 2 ст. 314 ГК РФ).

В договоре аренды обязательно пропишите все возможные условия получения/возврата/зачета или составьте отдельное соглашение по обеспечению.

Автор статьи: Оксана Калинина

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Добавить комментарий

xn--80abbnbma2d3ahb2c.xn--p1ai

Обеспечительный платеж в договоре аренды, образец

Условие об обеспечительном платеже в договоре аренды – это пункт договора, где стороны прописывают сумму, вносимую арендатором в качестве обеспечения возможной в будущем компенсации за причиненный им вред имуществу арендодателя или неустойки за неисполнение других договоренностей (например, за задержку арендной платы).

Обеспечительный или гарантийный платеж в договоре аренды

Договор аренды – это один из видов соглашений, в котором наиболее часто используется условие об обеспечительном платеже (ст. 381.1 ГК РФ). Связано это с тем, что в пользование арендатору зачастую поступает не только указанное в тексте договора помещение (площадь), но и находящиеся в нем предметы мебели, техника, коммуникации и т.д. Включив в текст соглашения условие об обеспечительной сумме, лицо, сдающее помещение, страхует себя от непредвиденных затрат на ремонт (восстановление) принадлежащего ему имущества, испорченного арендатором.

Обеспечительный платеж может взиматься арендодателем как гарантия возмещения в следующих возможных в будущем ситуациях:

порча имущества по вине арендатора,

задержка арендной платы или ее части,

погашение арендной платы за последний месяц (или иной период) перед завершением срока, на который заключен договор аренды.

Арендатор передает лицу, предоставившему ему помещение, обеспечительный платеж при подписании договора либо в иной срок, указанный сторонами в соглашении.

Когда наступают прописанные в тексте договора обстоятельства, обеспечительная сумма или ее часть изымается арендодателем, а арендатор должен пополнить ее до первоначально оговоренной величины.

Договор аренды с обеспечительным платежом: образец

Законодатель не устанавливает формулировку для внесения в текст арендного договора условия об обеспечительном платеже. Для того чтобы оно было изложено правильно, нужно учесть следующие моменты:

Величина обеспечительной суммы и порядок ее увеличения или уменьшения.

Порядок внесения взносов в обеспечительный платеж.

Срок передачи гарантийной суммы арендодателю.

Ситуации, при возникновении которых средства из обеспечения будут изыматься в счет покрытия убытков (затрат).

Правила возврата суммы обеспечения арендатору.

Величина гарантийного платежа устанавливается по соглашению сторон, законодатель никак ее не регулирует. Например, если данная сумма используется для уплаты за последний месяц действия соглашения об аренде, то она обычно равна одному месячному арендному платежу. Обеспечительный платеж может устанавливаться и в виде определенной фиксированной суммы.

Чем тщательнее в договоре прописано условие о гарантийном платеже, тем меньше вероятность возникновения споров и разногласий у сторон.

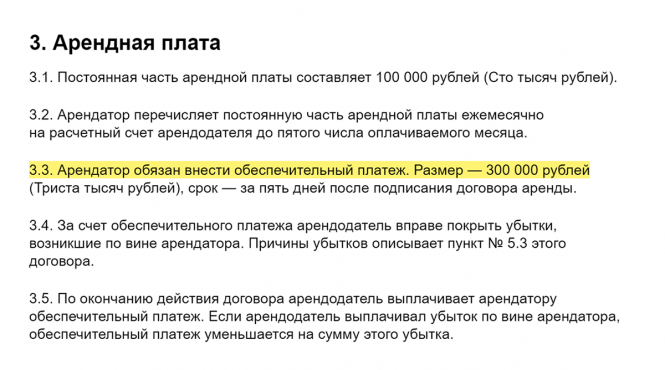

Пример раздела договора с обеспечительным платежом

пункт 4. Обеспечительный платеж

4.1. В качестве обеспечения исполнения обязательств по настоящему Договору Арендатор не позднее 3 банковских дней с момента подписания договора, перечисляет на расчетный счет Арендодателя обеспечительный платеж. Сумма обеспечительного платежа устанавливается в размере одной ежемесячной арендной платы, установленной п. 3.1 настоящего Договора.

Проценты или любого рода иные компенсации за предоставление обеспечительного платежа Арендатору не причитаются.

4.2. В случае надлежащего исполнения Арендатором условий настоящего Договора, сумма обеспечительного платежа зачисляется в счет арендной платы за последний месяц аренды по настоящему Договору.

4.3. Если Арендатор задерживает какие-либо из платежей, причитающихся по настоящему Договору, или иным образом причиняет убытки или ущерб Арендодателю, Арендодатель вправе удержать из обеспечительного платежа любые суммы, причитающиеся с Арендатора или просроченные Арендатором платежи.

4.4. При удержании обеспечительного платежа, Арендатору направляется письменное уведомление с приложением расчета удержанных сумм. В каждом случае такого удержания Арендатор, в течение 5 календарных дней с момента получения от Арендодателя уведомления об удержании, обязан восстановить обеспечительный платеж до равного сумме ежемесячной арендной платы на дату восстановления обеспечительного платежа.

4.5. При повышении размера арендной платы, сумма обеспечительного платежа увеличивается пропорционально увеличению суммы арендной платы. Арендатор обязуется перечислить на расчетный счет Арендодателя разницу между первоначальной суммой и измененной суммой обеспечительного платежа в течение 3 (трех) банковских дней с даты изменения размера арендной платы.

Возврат обеспечительного платежа по договору аренды

Если договорные условия арендатором нарушены не были, обеспечительный платеж при расторжении договора аренды ему возвращается, при условии, что иное не предусмотрено сторонами соглашения (ч. 2 ст. 381.1 ГК РФ).

В отношении возврата суммы гарантийного платежа в тексте договора могут быть прописаны следующие условия:

Денежное обеспечение идет в счет погашения платы за последний месяц договора аренды.

Обеспечение по завершении соглашения об аренде подлежит возврату в пользу арендатора в установленный договором срок.

Если обязанность возврата или зачета обеспечительной суммы в счет последнего месяца аренды договором не установлена, применяется положение ч. 2 ст. 381.1 ГК РФ, обязывающее арендодателю вернуть указанную сумму арендатору. При этом срок возврата не может превышать 7 дней с момента предъявления арендатором письменного требования к арендодателю о возврате суммы обеспечения (ч. 2 ст. 314 ГК РФ).

Еще один нюанс, который должен учитываться при определении условий возврата (невозврата) — это налогообложение. Если обеспечительный платеж возвращается арендатору, то эта операция не несет никаких налоговых последствий. Но если арендодатель оставляет эту сумму у себя (в качестве штрафа, арендной платы и т.д.), он должен учесть ее как свой доход, а соответственно и уплатить с нее налог.

Обеспечительный платеж по договору аренды: проводки

В случае, когда договор аренды с обеспечительным платежом заключается между юридическими лицами, он будет отражаться в бухгалтерии обеих сторон:

На счете 76, до момента возврата или зачета платежа, как кредиторская (у арендодателя) или дебиторская задолженность (у арендатора).

Одновременно обеспечительную сумму следует учесть на забалансовом счете: у арендодателя это счет 008 «Обеспечения полученные», у арендатора — счет 009 «Обеспечения выданные». При возврате суммы арендатору, или ее зачете она списывается с забалансовых счетов.

Перечисление/возврат обеспечительного платежа и его удержание арендодателем оформляется у арендатора следующими проводками:

Содержание | Дебет | Кредит |

Перечислена сумма обеспечения арендодателю | 76 | 51 |

По окончании срока договора сумма обеспечения возвращена арендатору | 51 | 76 |

Зачет обеспечения в счет арендной платы: Стоимость аренды за текущий месяц Выделен НДС Обеспечительный платеж зачтен в счет аренды |

20 19 60 |

60 60 76 |

Арендодатель удержал штраф за нарушение арендатором условий договора | 91 | 76 |

Когда заключается договор аренды нежилого помещения, обеспечительный платеж может предусматриваться одним из его пунктов. Обеспечительный платеж – это «гарантийная» сумма, выраженная в денежном виде, которую одна из сторон договора перечисляет другой, и которая изымается в случае нарушения договорных условий или наступления определенных обстоятельств.

spmag.ru

Возврат обеспечительного платежа по аренде | Образец договора, сроки возврата, заявление о возврате обеспечительного платежа

Что такое обеспечительный платеж

Компания платит обеспечительный платеж, когда арендует помещение. Другое название — страховой депозит или гарантийный платеж.

Описание обеспечительного платежа в договоре аренды

Обеспечительный платеж — деньги, которые защищают арендодателя от внезапных проблем. Вдруг компания устроит корпоратив с фейверками, съедет рано утром и откажется ремонтировать офис. Тогда арендодатель отремонтирует офис за деньги из обеспечительного платежа, а свои не потратит.

Требования к обеспечительному платежу

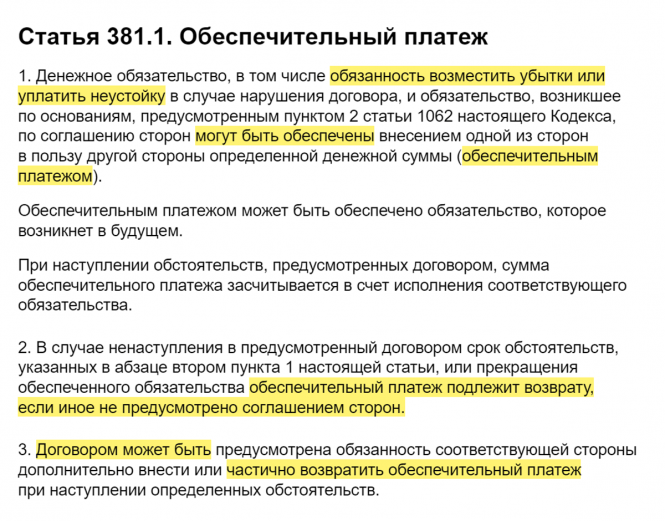

Обеспечительный платеж описывает статья 381.1 Гражданского кодекса. По закону так:

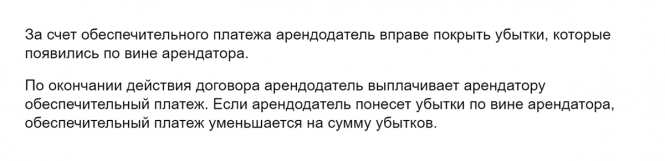

обеспечительный платеж покрывает убытки арендодателя, которые появились из-за нарушения договора.

Если компания не нарушила договор, и срок договора закончился, арендодатель возвращает обеспечительный платеж.

В законе нет требований к обеспечительному платежу. Потому в законе есть фразы «может быть» и «если иное не предусмотрено».

Цитата из Гражданского кодекса о платеже

Закон разрешает компании и арендодателю самим договариваться об условиях платежа. Главное — зафиксировать условия в договоре.

Если договор позволяет, обеспечительный платеж можно не платить. Допустим, компания залила офис. Тогда арендодатель вправе подать в суд и отсудить возмещение убытков. Поэтому можно не тратить время на описание платежа в договоре, суд заставит компенсировать убытки. Или не заставит.

В договор можно включить условие: «Платеж засчитывается в аренду», тогда возвращать деньги не нужно.

Компания «Вишневая булочка» арендовала склад и заплатила обеспечительный платеж — арендную плату за три месяца.

«Булочка» решила съехать и предупреждает о переезде за три месяца. За последние три месяца она ничего не платит, потому что арендодатель получил деньги — обеспечительный платеж.

Будет ли обеспечительный платеж и какой, решают компания и арендодатель. Закону всё равно.

Почему сложно вернуть платеж

Почти все арендодатели требуют обеспечительный платеж, когда сдают помещение. Сумма привязывается к арендной плате, например: обеспечительный платеж равен арендной плате за два месяца.

Компания платит в расчете, что будет аккуратно снимать помещение и вернет эти деньги. Но вернуть не получается.

«Вишневая булочка» сняла склад и заплатила полмиллиона обеспечительного платежа. Через два года съезжает и просит платеж обратно. Но арендодатель уже потратил эти деньги, поэтому ищет повод отказать в выплате.

Арендодатели не возвращают обеспечительный платеж под разными предлогами. По моей практике, вот самые частые:

- компания нарушила договор. Например, поставила перегородку, а арендодателя не предупредила. По договору менять что-либо без согласия арендодателя запрещено — значит, компания нарушила договор. В качестве штрафа арендодатель забирает обеспечительный платеж;

- фактически выехала, а по бумагам нет. Получается, компания всё еще снимает офис и должна за него платить. Арендодатель вычитает оплату и просрочку из обеспечительного платежа;

- испортила помещение. На стенах появились трещины, вытерся ламинат, кондиционер не работает. На ремонт понадобятся деньги, и арендодатель ремонтирует за счет обеспечительного платежа.

Это не весь список, предлогов может быть в два раза больше. Все сводятся к одному: арендодатель считает, что съемщик нарушил договор или принес убытки. У съемщика не хватает доказательств, что он всё сделал правильно. Арендодатель это знает и пользуется.

Собрать аргументы в свою пользу реально. Для этого надо правильно заехать и выехать, прописать в договоре условия платежа. Понадобится страсть к бюрократии.

Условия возврата платежа

Если работодатель требует обеспечительный платеж, он пишет о нем в договоре аренды. Часто это общие фразы:

Общие фразы в договоре об условиях возврата платежа

Общие формулировки арендодатель может трактовать в свою пользу, поэтому советую четко описывать, как пользоваться платежом.

В описании можно задать удобные ситуации. Не факт, что арендодатель разрешит изменить договор, но попробовать стоит. Показываю примеры формулировок:

Арендодатель обязан вернуть обеспечительный платеж в течение десяти дней с момента прекращения срока действия договора, в том числе в случае досрочного расторжения договора.

Арендодатель обязан по требованию арендатора зачесть обеспечительный платеж в счет арендного платежа за последний месяц использования помещения.

Условия платежа могут быть любыми, они зависят от особенностей компании. Одной компании удобнее перед отъездом платить арендную плату, но получить обеспечительный платеж. А другой — не тратить живые деньги. Пусть платеж остается у арендодателя, и это будет арендной платой.

Описание помещения до аренды

Компания обязана вернуть помещение в таком же виде, как сняла, с учетом износа. Это требование 622-й статьи Гражданского кодекса. Поэтому понадобится описание помещения до аренды.

Без описания арендодатель может утверждать что угодно.

«Вишневая булочка» снимала офис три года. В офисе остались пятна и трещины на стенах, сколы в ламинате.

Арендодатель считает, что офис испортила «Вишневая булочка» и теперь должна возместить стоимость ремонта. А «Булочка» уверена, что всё это было до нее, но доказать нечем — только слова.

Арендодатель забрал обеспечительный платеж в счет ремонта.

Юридически описание помещения называется актом осмотра. Официального шаблона нет, можно писать что угодно. Советую пункты:

- дата осмотра,

- полный адрес помещения,

- кто осматривал,

- замечания к помещению,

- подписи всех, кто был на осмотре.

Как описывать недостатки помещения, в законе не сказано. Мой совет — описывать подробно и с фотографиями.

Фраза не защищает

Защищает

Помещение находится в удовлетворительном состоянии и соответствует целям использования

В офисе четыре окна. Каждое окно закрывается с нажимом, потому что замок на окне выступает из рамы (Фото)

Ламинат у входной двери вздулся (Фото)

Кондиционер установлен, но не работает

Показываю пример с фотографиями. Это пример с мелкими недостатками, если проблема с трубами или проводкой — можно описывать по такому же принципу.

Директор «Вишневой булочки» осматривает офис. Вроде всё в порядке:

Чтобы арендодатель не списал недостатки офиса на «Булочку», надо убедиться, что недостатков нет. Но они есть: подтеки, трещины и вздутый ламинат.

Раз директор заметил недостатки, он описывает их в акте осмотра. Можно так и писать: «Залит левый верхний угол».

К словесному описанию надо приложить фотографию, это поможет доказать свою правоту. Фотография может быть такой:

На акте осмотра должна быть подпись арендодателя. Его подпись подтверждает: «Я видел недостатки помещения, с описанием и фотографиями согласен».

Бывает, что арендодатель устно соглашается с описанием, а подписывать акт отказывается. Может сказать:

- «Это естественный износ, ничего страшного»;

- «Да-да, это я помню, при выезде поговорим»;

- «Я не обращаю на это внимание, сдавать офис не мешает».

Не слушайте отговорки. Сейчас арендодатель не обращает внимание на потертые обои, а при выезде обратит, и под предлогом ремонта заберет обеспечительный платеж. Единственный способ избежать риска — получить подпись на акте.

Письменное согласие на ремонт

Компании могут менять помещение под себя: снести перегородку или поставить две новые, поменять окна на пластиковые, сменить дверь. На любые изменения надо получать письменное согласие арендодателя.

Директор «Вишневой булочки» звонит арендодателю: «Мы хотим поставить перегородку. Можем?»

Арендодатель: «Да, конечно, делайте. Мне даже лучше, я такой дизайн буду следующим арендаторам предлагать».

А когда «Булочка» съезжает, выясняется, что так нельзя: «Значит так, по плану этой перегородки не было, давайте-ка убирайте обратно и закрашивайте повреждения в стене. А пока наводите порядок, платите арендную плату или отдавайте обеспечительный платеж».

Согласие на ремонт от эксперта статьи

Чтобы подстраховаться, на любые изменения берите разрешение.

Пример согласия на ремонт

Письменное согласие нужно, даже если арендодатель кажется своим парнем.

Условие досрочного переезда

Компании может надоесть офис или она найдет офис с лучшей ценой, и тогда захочется съехать. Просто так съехать раньше срока нельзя.

Если компания подписала договор аренды, прежде чем съезжать, надо проверить условия досрочного переезда. Возможно, их там нет.

Без условий в договоре выезжать по своему желанию нельзя. Иначе арендодатель получает право забрать платеж в счет штрафа.

Если условий нет, а надо съехать, есть два варианта. Первый — найти законные причины и обосновать их в суде. Причины описывает 620-я статья Гражданского кодекса:

- арендодатель мешает использовать помещение;

- у помещения есть недостатки, о которых арендатор не знал;

- арендодатель не делает капитальный ремонт, хотя обязан по договору;

- помещение в непригодном состоянии, и арендатор в этом не виноват.

Второй способ — не съезжать раньше срока. Так себе способ, зато помогает сохранить обеспечительный платеж.

Если в договоре нет условий досрочного выезда, здорово попробовать их включить. Например, такое условие:

Арендатор вправе в одностороннем порядке отказаться от договора, если предупреждает арендодателя за месяц.

Документы для переезда

Во всех договорах аренды есть пункт с таким смыслом: компания перед отъездом должна подписать у арендодателя акт осмотра и приемки помещения. Акт подтверждает, что с помещением всё в порядке и компания выполнила обязательства.

Пока нет акта, аренда действует, и за нее надо платить.

У арендодателя есть хитрости, чтобы искусственно продлевать аренду. Самые частые:

- арендодатель говорит, что не может приехать на осмотр помещения, потому что в отпуске или командировке;

- приезжает на осмотр, но не принимает помещение. Говорит, что здесь разруха, и пока компания не отремонтирует помещение, он не подпишет акт.

Компания может плюнуть и съехать: договор закончился, арендную плату она выплатила, чего еще. И здесь подвох.

«Вишневая булочка» съехала три месяца назад.

Формально арендодатель не принял помещение — значит, по документам «Булочка» всё еще снимает и должна плату за три месяца.

Либо «Булочка» сама платит аренду и просрочку за задержку денег, либо арендодатель подает в суд и получает деньги по суду.

Нет стопроцентного способа избежать искусственной задержки, но можно кое-что попробовать.

Включить в договор обязанность арендодателя принять помещение. Это сработает, если арендодатель разрешает менять договор. Обязательство арендодателя можно прописать так:

Арендодатель обязан принять у арендатора помещение по акту приема-передачи помещения.

Арендодатель не вправе уклоняться от подписания акта приема-передачи помещения, в том числе отказываться от подписания акта из-за ненадлежащего состояния помещения, переносить сроки осмотра помещения.

Если помещение находится в ненадлежащем состоянии в момент передачи, стороны фиксируют его состояние в акте осмотра помещения. Акт осмотра становится неотъемлемой частью акта приема-передачи помещения.

Если арендодатель уклоняется от подписания акта приема-передачи помещения, арендатор вправе подписать акт в одностороннем порядке. Такой акт является надлежащим и подтверждает прекращение использование помещения арендатором.

Пригласить арендодателя на осмотр помещения, когда заканчивается срок аренды. Приглашать надо так, чтобы остались доказательства приглашения. Например, отправить заказным письмом Почтой России или курьером, который возьмет подпись у арендодателя за доставку.

Пригласить на осмотр независимых экспертов по оценке нежилого помещения. Эксперт фиксирует состояние помещения и оценивает, какие изменения появились из-за естественного износа, а за какие отвечает компания.

Пригласить на осмотр независимых экспертов по оценке нежилого помещения. Эксперт фиксирует состояние помещения и оценивает, какие изменения появились из-за естественного износа, а за какие отвечает компания.

Осмотреть помещение и подписать акт. По итогам осмотра может быть один или два акта.

Акт осмотра — документ с перечислением: вот тут трещина, тут окно не закрывается, а с полом всё в порядке;

Акт приема-передачи помещения — арендодатель подтверждает, что забирает помещение.

В законе нет требований к количеству и формату актов. Можно описать всё в одном: помещение выглядит так, арендодатель его принял. Главное, чтобы в акте была фраза со смыслом «Арендатор сдал помещение, арендодатель принял».

В идеальном случае акты подписывают все: компания, независимый эксперт, арендодатель. Если арендодателя нет, акт осмотра вправе подписать эксперт и компания, акт приемки — компания.

Отправить подписанный акт арендодателю. Если арендодатель не приехал на осмотр или приехал, но отказывается подписывать акт — пусть так. У компании есть доказательства, что она пыталась съехать.

Чтобы арендодатель понял, что дело серьезное, надо отправить акты с подписями от себя и экспертов. Отправлять лучше курьером или заказным письмом. Подтверждение отправки не выкидывайте — пригодится для спора с арендодателем.

Что дальше

Если подписываете договор на аренду, вот пример, что писать для обеспечительного платежа в договоре.

Если выехали, напомните арендодателю о платеже. Можно напомнить по телефону, а можно официально — отправить письмо с просьбой на почту.

Если арендодатель отказывается возвращать деньги, надо готовиться к спору. Для спора компания собирает:

- акт осмотра помещения до аренды и после;

- подтверждение отправки акта, если арендодатель отказался его подписывать;

- приглашение на осмотр помещения и подтверждение отправки приглашения;

- заключение независимого эксперта: с помещением после аренды всё в порядке, только естественный износ;

- выписки со счета, которые показывают, что компания вовремя платила аренду;

- письменное согласие арендодателя на ремонт, если компания его делала;

- договор аренды с условием об обеспечительном платеже;

- копия предупреждения, что компания съезжает;

- письменное требование выплатить обеспечительный платеж.

С такими документами можно готовить досудебную претензию, но это уже другая история.

delo.modulbank.ru

Об авторе