Все о зарплате для бухгалтера с нуля – Как научиться считать заработную плату с нуля

Что должен знать бухгалтер по заработной плате

Расчет заработной платы и налогов с нее — один из самых сложных разделов бухгалтерии. Любые нарушения в учете влекут за собой серьезные последствия. Если же речь идет о зарплате — цена ошибки существенно возрастает. Поэтому очень важно, чтобы на этом участке работал квалифицированный специалист. Рассмотрим, какими компетенциями должен обладать бухгалтер-расчетчик.

Если не вникать глубоко в организацию бухгалтерской службы, то ее структура представляется следующим образом: есть главбух, который контролирует всё, и есть рядовые специалисты, каждый из которых отвечает за свой участок работы.

Однако упомянутые участки могут весьма отличаться как по трудоемкости, так и по возможным последствиям при нарушениях.

Одной из самых сложных областей учета, несомненно, является расчет зарплаты. За ошибки в этой области может последовать наказание как по налоговому, так и по трудовому законодательству. А при серьезных нарушениях к виновным могут быть применены и уголовные санкции.

От профессионализма расчетчика зависит очень много: от лояльности сотрудников до налоговой безопасности фирмы в целом. Цена ошибок может оказаться существенно выше, чем на других участках учета. Однако не все руководители это своевременно понимают. Нередко осознание важности данного участка работы приходит только после применения к организации штрафных санкций.

Примером легкомысленного отношения руководства компаний к начислению зарплаты является то, что на бухгалтера-расчетчика нередко «вешают» еще и кадровое делопроизводство.

А ведь кадровый учет — это не какой-то довесок, а самостоятельный и очень серьезный раздел. Конечно, для начисления зарплаты необходимо знать соответствующие разделы ТК РФ. Но для того, чтобы полноценно вести кадровую документацию, этого недостаточно.

Почему бухгалтер не может и не должен вести кадровое делопроизводство

Поэтому попытка усидеть на двух стульях часто приводит к тому, что обоим участкам не уделяется должного внимания, и к организации применяются санкции за нарушения как налогового, так и трудового законодательства.

А в малых предприятиях нередко за весь бухучет и кадры вообще отвечает один специалист. В этом случае риск ошибок возрастает многократно.

Поэтому, если у компании нет возможности нанять профессионального кадровика, то лучше передать этот участок на аутсорсинг

Если для ведения всех остальных разделов учета обычно достаточно собственно бухгалтерских знаний, то бухгалтер-зарплатник должен быть еще специалистом по налогам и отчасти даже юристом.

С налогами все понятно: те, кто считают зарплату, обычно начисляют и сопутствующие обязательные платежи, а также заполняют отчетность по ним.

Расчет заработной платы с отчислениями в фонды

Если же говорить о юридических знаниях, то речь здесь идет не только о Трудовом Кодексе. Ведь кроме собственно начисления зарплаты и налогов расчетчикам часто приходится иметь дело с различными видами удержаний: алименты, штрафные санкции и т.п. Чтобы верно отразить эти суммы в учете, нужно хорошо разбираться в нормативных актах, которые регулируют их взыскание.

Таким образом, специалист по зарплате должен уметь эффективно работать на пересечении бухгалтерского, налогового и трудового законодательства.

Говоря об ответственности сотрудника, ведущего зарплатный участок, нужно отметить, что она делится на две части: внешнюю и внутреннюю.

По УК РФ и КоАП РФ за все нарушения в деятельности предприятия обычно отвечает директор. Хотя в большинстве статей, предусматривающих применение санкций, и говорится об абстрактных должностных лицах, но на практике рядовых сотрудников очень редко привлекают к административной или уголовной ответственности.

Обычно проверяющие используют специалистов компании в качестве свидетелей, чтобы доказать вину директора или главбуха.

Внутренние санкции, предусмотренные ТК РФ, также бывают двух видов:

- Дисциплинарная ответственность.

В зависимости от тяжести нарушения она делится на три «уровня»: замечание, выговор и увольнение (ст. 192 ТК РФ). Причем, если выбор между первыми двумя видами наказания остается за руководством компании, то произвольно уволить сотрудника за любой проступок закон не позволяет.

Статья 81 ТК РФ определяет общие основания для увольнения по инициативе работодателя. Одним из них является несоответствие занимаемой должности. Но для принятия решения здесь недостаточно одной (или нескольких) допущенных ошибок. Низкая квалификация работника должна быть подтверждена результатами аттестации.

- Материальная ответственность.

Чаще всего ошибки при расчете зарплаты влекут за собой финансовые потери для организации: административные и налоговые штрафы, пени за просрочку обязательных платежей и т.п.

При этом остаётся спорным вопрос, причиняет ли работник ущерб работодателю, если по его вине организация была привлечена к административной ответственности.

Согласно судебной практике, наложенный на организацию штраф по вине работника не является основанием для возникновения материальной ответственности. Следовательно, привлечение работника к материальной ответственности за штраф, наложенный на организацию, в судебной практике может быть расценен как неправомерный. Сотрудник, которого принуждают к уплате штрафа, может обратиться в суд (который, скорее всего, встанет на его сторону).

Ответственность бухгалтера по заработной плате

Все кадровые решения в компании принимает директор, но, конечно, он при этом учитывает мнение руководителей подразделений. Поэтому, прибыв на собеседование, бухгалтер по заработной плате будет общаться в первую очередь с главбухом.

Руководитель финансовой службы должен проверить знания соискателя в следующих областях:

- Общие принципы бухучета: счета, двойная запись, проводки.

- Трудовое и налоговое законодательство.

- Порядок начисления зарплаты, включая особые ситуации: больничные, отпуска, увольнение и т.п.

- Расчет и уплата налогов, страховых взносов с ФОТ, а также составление отчетности по ним.

- Использование программного обеспечения для расчета зарплаты.

Необходимо обратить внимание на знания соискателя в тех областях, которые важны для конкретной организации.

Например, если коллектив преимущественно женский, то, скорее всего, будет немало декретных выплат, поэтому бухгалтер должен досконально знать этот участок. Если специфика работы связана с нестандартными способами организации труда (например, вахтовый метод или работа в вечернее время и в выходные), то специалисту по зарплате необходимо хорошо разбираться в методике начисления соответствующих выплат.

Также существует множество видов программного обеспечения для расчета зарплаты. Поэтому на собеседовании бухгалтера по зарплате следует проверить на знание именно той программы, которая используется на данном предприятии.

Если у сотрудника есть положительные рекомендации с предыдущих мест работы — это, конечно, плюс.

Для специалистов без опыта квалификацию в некоторой степени можно оценить на основе отметок по профильным предметам и среднего балла по диплому. Хотя объективность этого метода достаточно условна и сильно зависит от уровня учебного заведения.

Не так уж редко и сам главбух может не владеть какими-либо нюансами в области расчета зарплаты.

В этом случае при оценке квалификации соискателя поможет тестирование или привлечение внешних консультантов

Трудовое и налоговое законодательство постоянно меняется, поэтому и после приема на работу полезно периодически проводить аттестацию специалистов, для чего тоже удобно использовать тесты.

Если руководство компании хочет иметь беспроблемный учет, не сталкиваясь при этом с проверкой сотрудников, то бухгалтерию можно передать на аутсорсинг. Преимущества этого варианта проявятся не только на этапе отбора (ведь тогда им заниматься вообще не придется), но и в дальнейшем:

- Сотрудники 1C-WiseAdvice не распыляются на несколько участков, а специализируются на определенных функциях. Так, если речь идет о расчете зарплаты, то вы можете быть уверены, что имеете дело с профессионалом, владеющим всеми тонкостями этой процедуры.

- Если все-таки были допущены ошибки, то мы полностью компенсируем финансовые потери заказчика (штрафы, пени), возникшие по нашей вине.

- Указанная компенсация выплачивается даже тем клиентам, которые уже прекратили с нами сотрудничество. Срок давности для этой выплаты — три года после сдачи последнего отчета.

Подводя итог, заметим, что бухгалтер по расчету заработной платы отвечает за один из самых сложных и опасных с точки зрения санкций участков учета.

Заказать услугу1c-wiseadvice.ru

учет заработной платы: теория, план счетов

Один из самых, по-моему, объемных участков бухучета: не по ширине знаний, а по глубине. На предприятиях даже выделяются отдельные люди, занимающиеся расчетом заработной платы сотрудников. Сегодня мы познакомимся с самыми общими понятиями учета заработной платы в бухучете.

Учет заработной платы — минимум теории

Бухгалтерский счет учета заработной платы – это бух счет 70 «Расчеты с персоналом по оплате труда». Начнем мы с того, что представим весь процесс работы участка заработной платы в следующем виде:

- Сотрудник работает на предприятии, выполняя свои функции, согласно должностной инструкции. А предприятие оплачивает работу сотрудника

- Предприятие ежемесячно начисляет заработную плату сотрудникам

- Предприятие выдает заработную плату сотруднику.

К этому моменту мы уже знаем термин ФОТ – это Фонд оплаты труда, который является суммой всех начислений по сотрудникам. Принято под термином ФОТ понимать сумму всех начислений сотрудников за месяц. Однако ничто не мешает сказать ФОТ за полгода, год. Или же ФОТ всех торговых представителей, бухгалтеров, административного аппарата.

Работа бухгалтерского участка заработной платы состоит из двух шагов:

- Документальное оформление кадровой информации по сотрудникам: прием и увольнение, приказы по отпуску, оформление больничных листов, невыходы, всякие премии, помощи и т.д.

- Непосредственный расчет и выплата заработной платы с распечатыванием результатов на: расчетных листках, в расчетно- и расчетно-платежной ведомости.

Для выдачи заработной платы будут задействованы касса, если выдается заработная плата «наличкой», либо банк, если зарплата перечисляется на карточки людей.

Доход сотрудника в обязательном порядке облагается налогом. Такой налог называется «Налог на Доходы Физического Лица» (НДФЛ). В настоящее время этот налог считается процентом от начисленной заработной платы и составляет 13%. Сумма высчитанного НДФЛ удерживается предприятием из заработной платы сотрудника, тем самым, уменьшая сумму денег к выдаче.

Начислили заработной платы – 10000р. НДФЛ 13% от суммы начисления будет равен – 1300р. «На руки» (по банку или кассе) сотрудник получит 10000-1300 = 8700р.

Из чего состоит заработная плата? Существует два основных способа начисления заработной платы: повременная и сдельная оплаты труда.

Сдельная оплата труда. Сутью этой системы, как вы догадались, будет высказывание, «как потопаешь, так и полопаешь», а именно – сколько сделал, столько получил. Для каждой выполненной работы существую расценки, нормы, показатели. Этот вид оплаты распространен в сельском хозяйстве, в производстве, среди тех работников, кто непосредственно задействован в производстве продукции: вспашка, уборка площадей и т.д.

Повременная система оплаты труда. При такой системе на первое место выходит не результат сделанной работы в количестве и качестве, а время, проведенное на предприятии. Предполагается, что существуют нормы времени в месяц, в течение которых человек должен находиться на рабочем месте и выполнять свои должностные обязанности.

Норма рабочего времени в месяц может быть выражена в часах или днях.

В основе повременной системы труда лежит понятие оплата по окладу. Оклад – это базовая величина заработной платы, с которой начинается весь расчет оплаты труда.

Если у «сдельщика» базовая величина его зарплаты – это расценки, нормы, показатели, то для «повременщика» — это оклады.

Из обязанности человека находиться на рабочем месте «норму рабочего времени в месяц» вытекает, что сумма оклада будет равна всей его сумме, если человек «отработал» все время в течение месяца. Если же человек пропустил, не смог выйти на работу, тогда полная сумма оклада пересчитывается пропорционально отработанным дням или часам.

Сумма оклада может учитываться от количества отработанных дней, а может от количества отработанных часов. Все это указывается в трудовом договоре, который заключает человек с предприятием в момент своего трудоустройства.

Пускай норма работы человека в апреле месяце: в днях 20, а в часах 160. Допустим оклад человека 10000р. и система учета:

По дням

Человек не вышел на работу 6 дней. Оклад = (10000/20) * (20-6) = 7000р. НДФЛ = 7000*13% = 910. На руки = 7000 – 910 = 6090р.

По часам

Человек не работал 12 часов в текущем месяце. Оклад = (10000/160)*(160-12) = 9250р. НДФЛ = 1203р. На руки = 9250 — 1203 = 8047р.

Помимо двух базовых начислений (оплата по окладу, оплата по сдельной) и одного удержания НДФЛ, к заработной плате могут добавляться различные надбавки и удержания.

Надбавки – это премии за что-то, дополнительные суммы и т.д. Надбавки имеют свои формулы расчета. Как правило, это либо фиксированная сумма, либо процент от оклада.

Удержания – это суммы, которые уменьшают заработную плату. Самые распространенные удержания – это алименты, выплаты по исполнительным листам, оплата сотовой связи с рабочего телефона сверх нормы (т.е. за свой счет), удержание из подотчета (подотчетное лицо не вернуло деньги в кассу) и т.д.

Учет заработной платы: первичные документы

К этому участку относится огромное число первичных документов. Все они предназначены для регистрации событий сотрудника, влияющих на его заработную плату: на увеличение или уменьшение ее.

Первичные документы этого участка можно разделить на два вида: кадровые документы и документы расчета заработной платы.

В течении всего месяца делаются кадровые документы, призванные зафиксировать ситуацию по сотруднику, влияющую на заработную плату. Например: человек болел, ушел в отпуск, не вышел на работу, ездил в командировку. Эти ситуации прерывают его нахождение на работе, согласны? А может человеку добавили премию в этом месяце?

После оформления всех кадровых документов и по окончанию месяца делается специальный документ «Табель учета рабочего времени»

Последним действием месяца будут документы расчета заработной платы. Обычно такой документ называется «Начисление заработной платы». А затем идет распечатка расчетных листков, платежных ведомостей. После выплаты заработной платы сотрудникам (по кассе или банку), бухгалтер оформляет документы на выплату заработной платы.

Взаимодействие учета заработной платы с другими счетами

Давайте сразу выполним самостоятельно задание. К его выполнению, я уверен, вы уже готовы. Мы столько говорили о сотрудниках в разделе минимум теории, мы упоминали их в предыдущих статьях. Уверен, вы справитесь. Выпишете бухгалтерские счета или участки бухучета, что связаны с сотрудниками. Если требуется, используйте план счетов.

Ответы доступны только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

Как выглядит в плане счетов

Настало время заглянуть в настройки плана счетов по 70 счету. Представляю вашему вниманию настройки 70 счета из программы 1С Бухгалтерия 7.7 и вариант настройки 70 счета в программе 1С Бухгалтерия 8.2.

Ваша задача, как мы уже это умеем делать – написать, что рассказывают характеристики счета и что это означает. Затем, найдите отличия в характеристиках и предположите, на что это повлияет в проводках, ОСВ и Балансе.

Ответы доступны только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

Дополнительно

За боротом теории по учету заработной платы осталось очень и очень много. Ни одну книгу и нормативный документ нужно освоить, чтобы стать ассом на этом участке. Сегодняшней статьей я хотел задать общие ориентиры от которых стоит оттолкнуться, чтобы углубить знания бухгалтера-расчетчика.

Закрепите свои знания

Доступно только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

buhucheba.ru

Архивы Заработная плата — Азбука бухгалтера

За счет ФСС выплачивают несколько различных социальных пособий. Почти половина из них — это пособия, связанные с рождением детей. Их для простоты иногда так и называют детскими или материнскими.

При заполнении расчета по форме 6-НДФЛ у бухгалтера часто возникают сомнения в правильности отражения той или иной выплаты. В нашей статье мы подробно разберем, как отражается больничный в 6-НДФЛ при различных сроках его оформления и оплаты.

Начисление заработной платы – важная часть работы бухгалтера и значительные суммы в расходах организации и ИП. Если условия работы отличаются от стандартных (работа в выходные и праздничные дни, в ночное время, сверхурочная работа), то работнику согласно Трудовому кодексу РФ (ТК

Одним из эффективных способов повысить заинтересованность сотрудников в результатах труда является материальное поощрение за труд. Именно деньги были и остаются неплохим стимулом, чтобы заставить человека поработать. По трудовому законодательству выплаты поощрительного и стимулирующего характера могут производиться ежемесячно, ежеквартально или по

Абсолютно любому человеку в жизни приходится что-то изучать с нуля. Мы не рождаемся со знанием высшей математики, квантовой физики и налогообложения. Это и к лучшему, поскольку сами можем выбирать свой путь и решать, что положить в свой мозговой сундучок. Однако

Каждый работодатель, будь то организация или индивидуальный предприниматель, имеющий работников, должен уплачивать на выплаты и вознаграждения им страховые взносы в бюджет. Но важно не только правильно начислить и уплатить, но и своевременно и в полном объеме отчитаться о взносах. С

Золотое правило любого работодателя – не выплачивать заработную плату работникам сразу всю. Вдруг они на радостях сразу истратят все деньги и не доживут до следующей получки? Конечно это шутка. Однако порядок выплаты заработной платы по частям действительно установлен законодательством. В

День «получки» — самый долгожданный день на работе для всех сотрудников. Если в организации производится выплата зарплаты через кассу, то во всех коридорах и отделах с самого утра, когда только привезут деньги, царит оживление. И только бухгалтер даже в такие,

azbuha.ru

| Уважаемые бухгалтера, есть возможность работать по начислению з/п, но не я не работала еще на этом участке, подскажите, что основное должен знать бухгалтер по начислению з/п, кроме конечно 1С, эту программу я знаю Комментарии

|

www.superjob.ru

Как начислить зарплату в 1С 8.3 Бухгалтерия

В данной статье будет подробно рассмотрена пошаговая инструкция по учет зарплаты в 1С: предварительная настройка, непосредственно начисление и выплата заработной платы в 1С 8.3 Бухгалтерия, а так же зарплатный проект. Если разобраться, всё окажется довольно просто.

Настройка программы

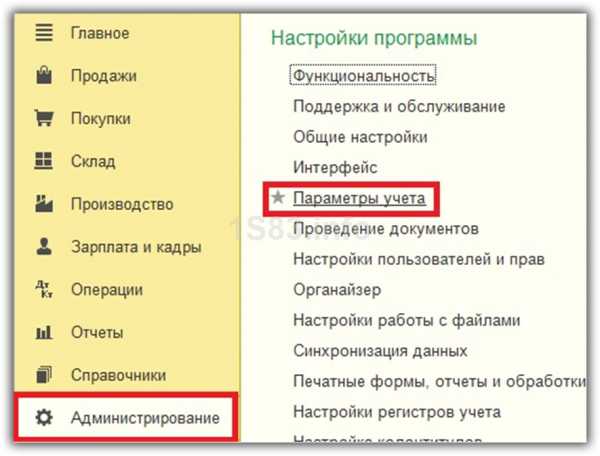

Прежде, чем совершать начисление и выплату заработной платы в программе 1С 8.3 Бухгалтерия 3.0, необходимо ее правильно настроить. Для этого выберите в меню «Администрирование» пункт «Параметры учета».

В появившемся окне выберите пункт «Настройка зарплаты». Этот раздел позволяет настраивать не только зарплату, но и НДФЛ, страховые взносы и кадровый учет.

Рассмотрим данные настройки подробнее по шагам:

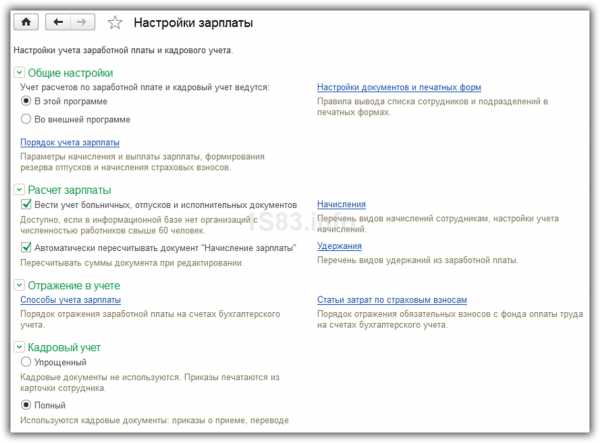

- Общие настройки. В данном примере мы выбрали пункт «В этой программе», так как иначе некоторые нужные нам документы будут недоступны. Второй вариант настройки подразумевает ведение кадрового и зарплатного учета в другой программе, к примеру, в 1С ЗУП. В подразделе «Настройка учета зарплаты» указывается способ отражения зарплаты в бухучете, сроки выплаты зарплаты, резервы отпусков, территориальные условия и т. п.

- Расчет зарплаты. Тут мы указываем, что будем учитывать больничные, отпуска и исполнительные документы. Важно помнить, что данный функционал будет работать только в том случае, когда число сотрудников не превышает 60 человек. Так же здесь настраиваются виды начислений и удержаний. Для удобства так же установим автоматический пересчет документа «Начисление зарплаты».

- Отражение в учете. В данном разделе настраиваются счета для отражения зарплаты и обязательных взносов с ФОТ в бухгалтерском учете. Оставим настройки по умолчанию.

- Кадровый учет. В данном примере выбран полный учет для того чтобы были доступны основные кадровые документы.

- Классификаторы. Настройки в данном пункте мы оставим по умолчанию. Здесь настраиваются виды доходов и вычетов, используемых при расчете НДФЛ и параметры расчета страховых взносов.

Как рассчитать и начислить зарплату в 1С

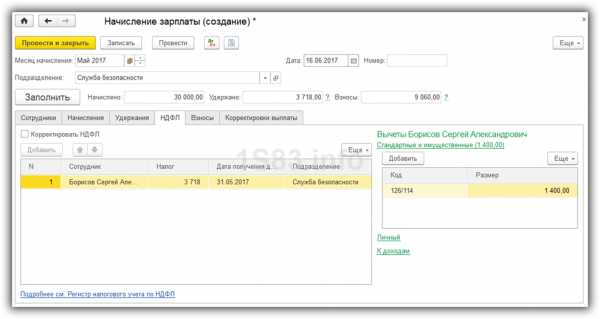

Второй шаг — сотрудника необходимо принять на работу. В данном случае мы рассмотрим пример на сотруднике, у которого есть несовершеннолетний ребенок. Как известно, в таких случаях применяется налоговый вычет. Указать заявление на него можно в карточке сотрудника, перейдя в раздел «Налог на доходы». Обратите снимание, что налоговые вычеты являются нарастающими. Если они не будут применены в одном месяце, то в следующим будут учтены за оба периода.

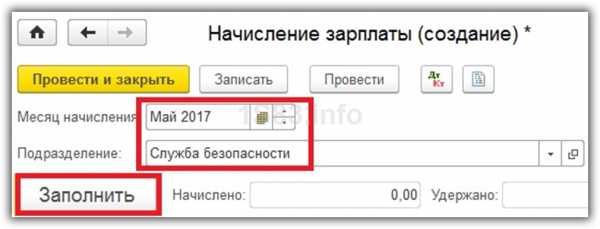

После того, как все кадровые документы заполнены, можно приступить непосредственно к начислению заработной платы. Для этого выберите в меню «Зарплата и кадры» пункт «Все начисления».

В открывшемся списке документов выберите в меню «Создать» пункт «Начисление зарплаты». Заполните в шапке месяц начисления и подразделение и нажмите на кнопку «Заполнить».

Программа заполнит все необходимые данные. Ручные корректировки допускаются. Важно помнить, что в программе 1С:Бухгалтерия не ведется документ «Табель учета рабочего времени». Все невыходы на работу (отпуска, больничные) необходимо заполнять до начисления з/п, чтобы корректно отразить фактически отработанное время в данном документе.

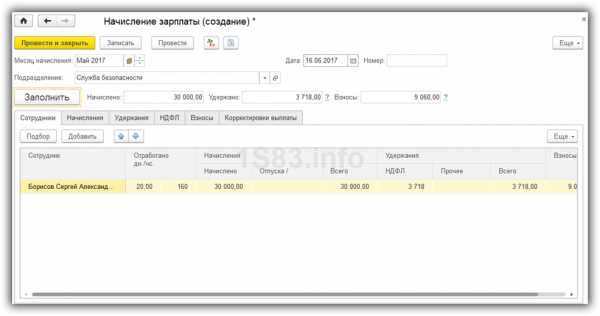

Вкладка «Сотрудники» отражает сводную таблицу по документу в разрезе сотрудников.

На следующей вкладке отражаются начисления и вычеты по сотрудникам и количество фактически отработанного времени. Эти данные при необходимости можно скорректировать вручную. Так же на этой вкладке доступна печать расчетного листка.

Вкладка «Удержания» в данном примере пустая, так как у сотрудника их не было. Мы ее пропустим.

Следующая вкладка отражает НДФЛ и налоговые вычеты. У данного сотрудника есть вычет на детей, который мы ранее вводили. Данные на этой вкладке можно откорректировать, установив соответствующий флаг.

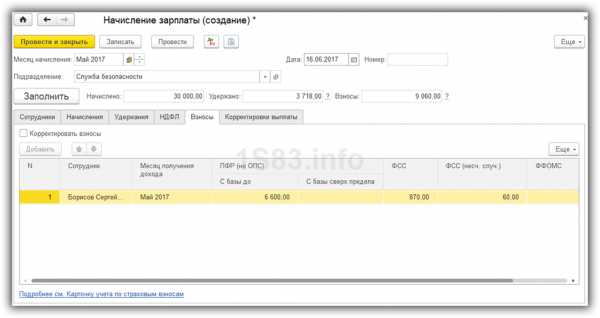

На вкладке «Взносы» подробно расписываются взносы в ПФР, ФСС и ФФОМС. Здесь тоже доступна ручная корректировка.

На самой последней вкладке отображаются ручные корректировки.

Нажмите «Провести и закрыть» и на этом мы закончим начисление зарплаты.

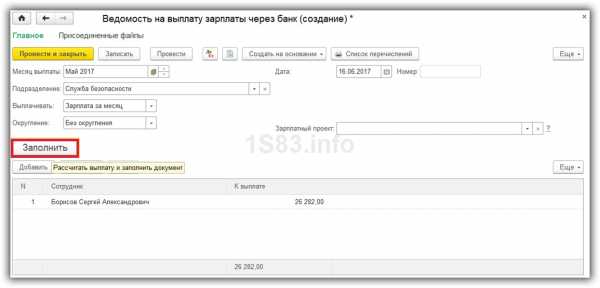

Ведомость на выплату зарплаты в банк

После того, как заработная плата успешно начислена, ее необходимо выплатить. Рассмотрим выплату через банк, так как данный способ наиболее распространенный в организациях.

В меню «Зарплата и кадры» выберите пункт «Ведомости в банк».

Создайте из формы списка новый документ. В его шапке укажите месяц начисления, подразделение, тип выплаты (за месяц или аванс). Так же здесь есть поле для указания зарплатного проекта. О нем будет сказано позднее.

Далее нажмите на кнопку «Заполнить» и после того, как данные автоматически попадут в документ, проведите его.

Смотрите также видео инструкцию по выплате авансу:

И начислению и выплате заработной платы в 1С:

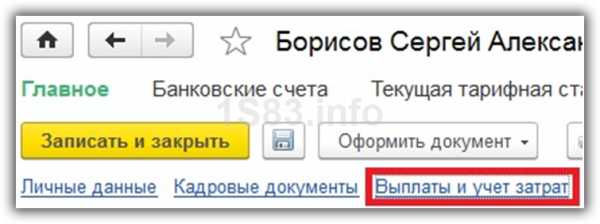

Зарплатный проект в 1С 8.3

В меню «Зарплата и кадры» в разделе «Справочники и настройки» выберите пункт «Зарплатные проекты» и создайте новый документ. В нем необходимо указать банковские данные.

Зарплатный проект для сотрудника указывается в его карточке в разделе «Выплаты и учет затрат».

В открывшемся окне укажите номер лицевого счета сотрудника, период начала действия и выберите зарплатный проект.

После этой настройки при выборе в документе «Ведомость на выплату зарплаты через банк» у сотрудников подставятся номера их лицевых счетов.

1s83.info

Учет заработной платы в бухгалтерском учете в 2019 году

Зачем вести бухучет расчетов с персоналом

Бухгалтерский учет расчетов по оплате труда направлен на решение следующих задач:

- своевременная выплата зарплаты;

- корректное исчисление необходимых удержаний и величины среднего заработка;

- начисление отпускных, больничных, командировочных;

- осуществление выплат социального характера;

- обеспечение соблюдения норм действующих трудового и налогового законодательств.

Нормативно-правовое регулирование бухучета расчетов с персоналом обеспечивают 402-ФЗ «О бухгалтерском учете» от 06.12.2011, Трудовой кодекс РФ, Налоговый кодекс РФ, «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ». На уровне каждого отдельного экономического субъекта порядок вознаграждения работников регламентирует учетная политика. Учетной политикой и распоряжением (приказом) руководителя закрепляется используемая форма первичной документации. Первичка ведется как в бумажном, так и в электронном виде по унифицированным формам, утвержденным постановлением Госкомстата № 1 от 05.01.2004.

Вот основные первичные документы, применяемые в бухучете расчетов по зарплате.

|

Унифицированная форма |

Название унифицированной формы |

|---|---|

|

Т-1 |

Приказ (распоряжение) о приеме работника на работу |

|

Т-2 |

Личная карточка работника |

|

Т-3 |

Штатное расписание |

|

Т-4 |

Учетная карточка научного, научно-педагогического работника |

|

Т-5 |

Приказ (распоряжение) о переводе работника на другую работу |

|

Т-6 |

Приказ (распоряжение) о предоставлении отпуска работнику |

|

Т-7 |

График отпусков |

|

Т-8 |

Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении) |

|

Т-9 |

Приказ (распоряжение) о направлении работника в командировку |

|

Т-10 |

Командировочное удостоверение |

|

Т-11 |

Приказ (распоряжение) о поощрении работника |

|

Т-12 |

Табель учета рабочего времени и расчета оплаты труда |

|

Т-13 |

Табель учета рабочего времени |

|

Т-49 |

Расчетно-платежная ведомость |

|

Т-51 |

Расчетная ведомость |

|

Т-53 |

Платежная ведомость |

|

Т-53а |

Журнал регистрации платежных ведомостей |

|

Т-54 |

Лицевой счет |

|

Т-60 |

Записка-расчет о предоставлении отпуска работнику |

|

Т-61 |

Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) |

|

Т-73 |

Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы |

Как учитывать зарплату работникам

В организации учет заработной платы в бухгалтерском учете ведется на счете 70 плана счетов (приказ Минсельхоза № 654 от 13.06.2001). Аналитический учет ведется по каждому работнику. По Дт счета 70 «Расчеты с персоналом по оплате труда» указываются перечисленные служащим суммы по оплате трудовой деятельности, премии, пособия, пенсии, начисленные налоги, платежи по исполнительным документам и иные удержания.

Если сумма ежемесячного вознаграждения была начислена, но не выплачена по причине неявки сотрудника, то она отражается по Дт 70 Кт 76.

В бюджетном учреждении для расчетов по заработной плате используются следующие статьи:

- 211 — «Заработная плата»;

- 212 — «Прочие выплаты»;

- 213 — «Начисления на оплату труда».

Сам бухучет заработной платы ведется на счете 302.10, согласно плану счетов бюджетного учета (инструкция № 157н). Если зарплата выплачивается за счет бюджетной деятельности учреждения, то действия отражаются на сч. 1.302.10, например, в казенном учреждении. Если в рамках предпринимательской и иной приносящей доход деятельности, то на 2.302.10, например, в БУ или АУ. Если же заработную плату рассчитывают из средств субсидии на выполнение государственного задания, то отражение производится по 4.302.10, по целевым субсидиям 5.302.10. Для отображения взаиморасчетов по заработной плате и денежному довольствию в бюджетном учреждении используется Журнал операций № 6.

Какие проводки использовать

Рассмотрим, как производится бухгалтерский учет расчетов с персоналом по заработной плате, на примере НКО — некоммерческое партнерство «Марафон».

- начисление зарплаты: Дт 26 Кт 70; выплата з/п Дт 70 Кт 51 — если вознаграждение переводится на банковский счет сотрудников. Если выплата производится через кассу, то Дт 70 Кт 50;

- Дт 26 Кт 70 — начислены отпускные, приходящиеся на отчетный период. Дт 97 Кт 70 — отпускные, приходящиеся на последующий период;

- Дт 70 Кт 68 — удержание НДФЛ;

- Дт 69.1.1 Кт 70 — начислен больничный лист (обычная нетрудоспособность). Дт 69.1.2 Кт 70 — больничный лист по травме, полученной на производстве;

- Дт 26 Кт 69 (субсчета меняются в зависимости от вида СВ и фонда) — начисление страховых взносов;

- Дт 91.2 Кт 73 — начисление материальной помощи. Дт 73 Кт 51 (50) — выплата материальной помощи;

- Дт 70 Кт 76.41 — удержание из з/п по исполнительному листу;

- Дт 86 Кт 26 — отнесение в конце расчетного периода расходов на заработную плату за счет средств целевого финансирования.

gosuchetnik.ru

Бухгалтер по расчету заработной платы: инструкция, обязанности

Бухгалтер по расчету заработной платы – одна из самых востребованных профессий в экономической сфере. Каждая организация нуждается в таком специалисте, который будет рассчитывать и выдавать заработную плату работникам. Стоит отметить, что бухгалтер – это ответственное лицо, и в его должностные обязанности входит составление и передача отчетности государственным надзорным органам. Рассмотрим, какие требования предъявляются к кандидату на эту должность, и что должен уметь профессионал.

Содержание статьи:

Все о должности бухгалтера–расчетчика

Сотрудник бухгалтерии обязан выполнять функции, относящиеся к оплате труда работников предприятия. Ими являются:- Прием и обработка документов, на основании которых осуществляются начисления и удержания по заработной плате. Больничные, приказы руководителя о премировании сотрудников, заявления на отпуск, исполнительные листы — это та документация, с которой работает бухгалтер;

- Расчет заработной платы сотрудников предприятия. На основании табеля учета рабочего времени специалист считает заработок, начисляет денежные средства. Кроме этого, бухгалтером производится удержание налогов и сборов по действующему законодательству;

- Составление отчетов. Сотрудник подготавливает отчет о деятельности предприятия и отправляет его налоговым органам, Пенсионному фонду России, ФСС;

- Учет и хранение бумаг, справок, учредительных документов;

- Общение с контролирующими органами при проверках, предоставление сведений о заработной плате сотрудников государственным органам.

Этим перечнем должностные инструкции бухгалтера–расчетчика не ограничиваются. Специалист обязан внимательно следить за изменениями трудового законодательства Российской Федерации, быть в курсе нововведений в Налоговом кодексе. Дополнительно бухгалтер предоставляет работникам необходимые справки для обращения в банк, медицинские учреждения, страховые компании.

Во многих организациях бухгалтер–расчетчик совмещает свою должность с кадровой работой. В этом случае к списку обязанностей прибавляется ведение личных дел сотрудников, хранение и заполнение трудовых книжек, формирование стажа, оформление на работу, увольнение.

Профессиональный бухгалтер должен обладать определенными навыками, знаниями и опытом для правильного осуществления деятельности.

Какие знания нужны для работы?

Специалист в области бухгалтерского учета обязан иметь высшее образование. Только глубокие теоретические знания позволяют осуществлять грамотную работу. Расчетчик должен разбираться в следующих вопросах:

- Трудовое и налоговое законодательство страны, нормативные акты об оплате труда работников;

- Порядок составления, обработки и хранения первичной документации;

- Систематизирование информации о начислениях и удержаниях по сотрудникам;

- Работа с программным обеспечением для бухгалтерского учета;

- Особенности специализации предприятия, системы налогообложения юридических лиц и иные нюансы, которые отражаются на выплате зарплаты;

- Документооборот на предприятии, правила хранения отчетности и важной документации;

- Инвентаризация, учет ценностей, принадлежащих организации;

- Формулы расчета заработной платы и способы проверки правильности начислений;

- Переводы и получение денежных средств на расчетный счет от контрагентов, поставщиков, партнеров фирмы;

- Охрана труда, безопасность на производстве.

Профессиональный бухгалтер должен уметь применять теоретические знания в работе. От этого навыка зависит, насколько хорошо он справляется со своей должностью.

Квалификация специалиста по расчету заработной платы может повышаться на курсах. Полученные знания позволяют сотруднику совершенствовать и упрощать отчетность, использовать современные технологии. Нередко руководители привлекают бухгалтеров проводить планирование экономической деятельности организации, составлять бюджет.

Требования к кандидату на должность

Объявления о поиске сотрудника, рассчитывающего заработную плату, часто можно увидеть на различных сайтах по трудоустройству. Размещая вакансию, предприятия выдвигают определенные требования к бухгалтеру. Они заключаются в следующем:

- Претендент на должность обязан иметь диплом о высшем или средне-специальном образовании по профилю;

- Квалификация соискателя должна быть подтверждена определенным разрядом по профессиональному стандарту;

- Кандидат обязан не только уметь считать заработную плату, но и разбираться в других вопросах бухучета;

- Профессионал должен быть знаком с основными компьютерными программами для бухгалтеров, уметь работать с ними, уверенно пользоваться оргтехникой.

Соискателю в резюме нужно перечислить все профессиональные навыки, которыми он обладает. Чем подробнее бухгалтер расскажет о своей карьере, образовании, тем больше у него шансов на трудоустройство.

Заработная плата бухгалтера–расчетчика зависит от его знаний и опыта работы. Как правило, сотрудник оформляется как стажер или помощник главного специалиста. После прохождения испытательного срока ему назначается зарплата, исходя из его квалификации.

Правила работы бухгалтера–расчетчика

Должностная инструкция – это документ, которым руководствуется расчетчик в своей работе. В нем перечислены основные положения должности. Инструкцию разрабатывает старший бухгалтер или кадровик, после чего кандидат подписывает ее при приеме на работу.

Инструкция бухгалтера содержит:

- Список выполняемых задач;

- Распорядок трудового дня;

- Перечень навыков и знаний, которыми должен обладать специалист;

- Виды наказания за нарушение трудовой дисциплины;

- Права сотрудника предприятия;

- Информацию об ответственности за правонарушения.

Документ создается в двух экземплярах. Претендент на работу знакомится с инструкцией, после чего подписывает и забирает одну копию себе.

О правах бухгалтера-расчетчика следует поговорить более подробно. Сотрудник вправе получать от руководства информацию об изменении условий труда, которые непосредственно касаются его должности. Кроме этого, расчетчик должен быть в курсе финансовой деятельности предприятия, кадровых перестановок.

Специалист имеет право на достойные условия труда для качественного выполнения своей деятельности. Рабочее место бухгалтера должно быть оборудовано всем необходимым. Время на обед и график работы указываются в трудовом договоре.

Руководитель организации должен предоставить сотруднику доступ к документам, а также выдать доверенность на имя бухгалтера, которая позволяла бы ему делать запросы в государственные органы. В стандартной должностной инструкции есть раздел о повышении квалификации. Работник имеет право улучшать свои знания, получать дополнительное образование по специальности, участвовать в различных мероприятиях, посвященных работе бухгалтера.

Ответственность

Как уже было сказано, бухгалтер – это ответственное лицо. Он работает с большим количеством важных документов, следит за обновлением законодательства, имеет доступ к денежным средствам.Соответственно, он несет ответственность за свою работу и ценности предприятия.

В случае ненадлежащего выполнения обязанностей к специалисту применяются следующие виды ответственности:

- Дисциплинарная – при нарушении условий контракта, распорядка дня. Применяется наказание в виде выговора, замечания или увольнения с работы;

- Материальная – за действия сотрудника, из-за которых предприятие понесло убытки. В этом случае человек должен возместить ущерб в полном или частичном объеме;

- Административная – за правонарушения, предусмотренные КоАП РФ;

- Уголовная – преступления, связанные с предоставлением ложных сведений контролирующим органам, невыплатой налоговых сборов, сокрытием прибыли предприятия, хищением денежных средств. За такие действия человек может быть осужден.

Кроме этого, расчетчик обязан хранить коммерческую тайну организации, поддерживать порядок на рабочем месте.

Заключение

Работа бухгалтера по расчету заработной платы – необходимая и высокооплачиваемая должность. Деятельность расчетчика заключается в выполнении задач, указанных в трудовом контракте или инструкции. Профессиональный бухгалтер должен разбираться в законодательстве и работать с различными программами для учета. За ненадлежащее исполнение обязанностей, расчетчик наказывается так же, как и любой другой сотрудник предприятия.

trudovie-prava.ru

Об авторе