Все проводки по бухгалтерскому учету: что это такое, виды, примеры и как составить — «Мое Дело»

Бухучет \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Бухучет

Данный ресурс содержит подборки наиболее важных и актуальных документов по различным тематикам. Здесь вы найдете нормативные акты, статьи и консультации экспертов, формы документов по интересующим вас темам:

Авансовый отчет бухгалтерские проводки

Авансы выданные проводки

Авансы полученные проводки

Административный штраф проводки

Алименты проводки

Амортизация в бухгалтерском учете

Амортизация основных средств проводки

Аналитический учет

Аналитический учет основных средств

Безвозмездная передача проводки

Бухгалтерская прибыль

Бухгалтерская справка

Бухгалтерские бланки

Бухгалтерские проводки

Бухгалтерские проводки налог на прибыль

Бухгалтерские проводки пени

Бухгалтерские проводки по агентскому договору

Бухгалтерские проводки по агентскому договору при УСН

Бухгалтерские проводки по договору цессии

Бухгалтерские проводки по договору цессии у цессионария

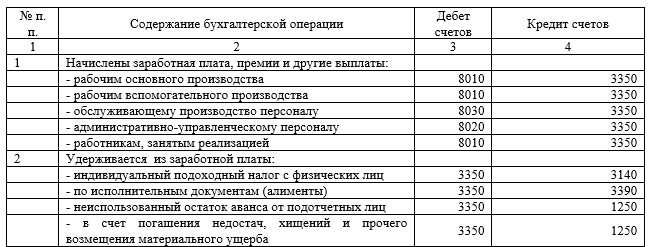

Бухгалтерские проводки по зарплате

Бухгалтерские проводки по командировочным расходам

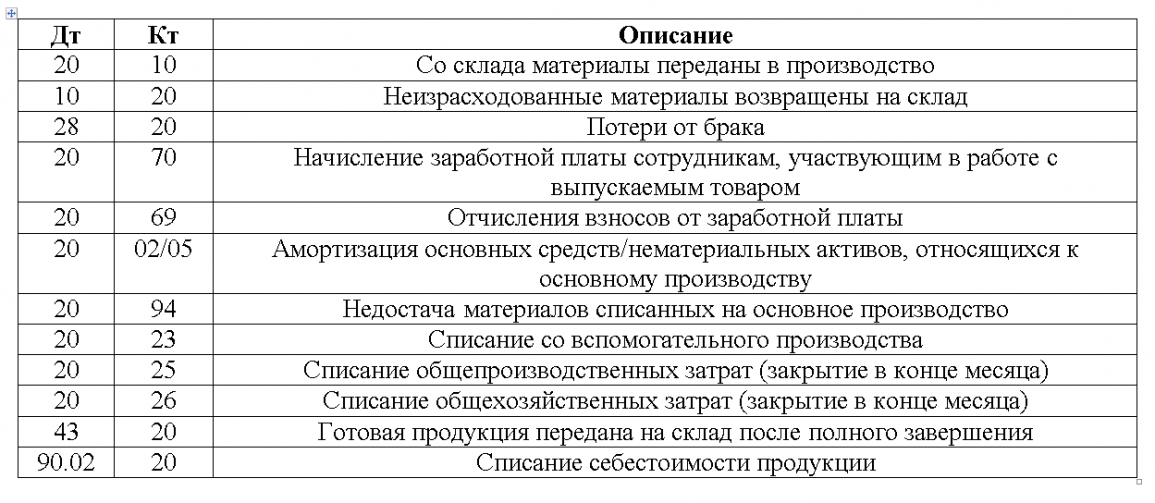

Бухгалтерские проводки по счету 20

Бухгалтерские проводки по транспортному налогу

Бухгалтерские проводки по учету материалов

Бухгалтерские проводки при взаимозачете

Бухгалтерские проводки при покупке валюты

Бухгалтерские проводки при продаже автомобиля

Бухгалтерские проводки при списании дебиторской задолженности

Бухгалтерские проводки при списании кредиторской задолженности

Бухгалтерские проводки при УСН

Бухгалтерский учет банковской гарантии

Бухгалтерский учет беспроцентного займа

Бухгалтерский учет бланков строгой отчетности

Бухгалтерский учет в автономных учреждениях

Бухгалтерский учет в автосервисе

Бухгалтерский учет в бюджетных организациях

Бухгалтерский учет в гостиницах

Бухгалтерский учет в ЖСК

Бухгалтерский учет в ломбарде

Бухгалтерский учет в оптовой торговле

Бухгалтерский учет в ресторане

Бухгалтерский учет в розничной торговле

Бухгалтерский учет в СНТ

Бухгалтерский учет в страховых организациях

Бухгалтерский учет валютных операций

Бухгалтерский учет ВЭД

Бухгалтерский учет готовой продукции

Бухгалтерский учет давальческого сырья

Бухгалтерский учет инвестиций

Бухгалтерский учет на производстве

Бухгалтерский учет НИОКР

Бухгалтерский учет огнетушителей

Бухгалтерский учет скидок

Бухгалтерский учет спецодежды

Бухгалтерский учет страховой премии

Бухгалтерский учет товаров

Бухгалтерский учет транспортных услуг

Бухгалтерский учет трудовых книжек

Бухгалтерский учет ценных бумаг

Бухучет агентского вознаграждения

Бухучет в банках

Бухучет в бюджетных учреждениях

Бухучет в некоммерческой организации

Бухучет в общепите

Бухучет в сельском хозяйстве

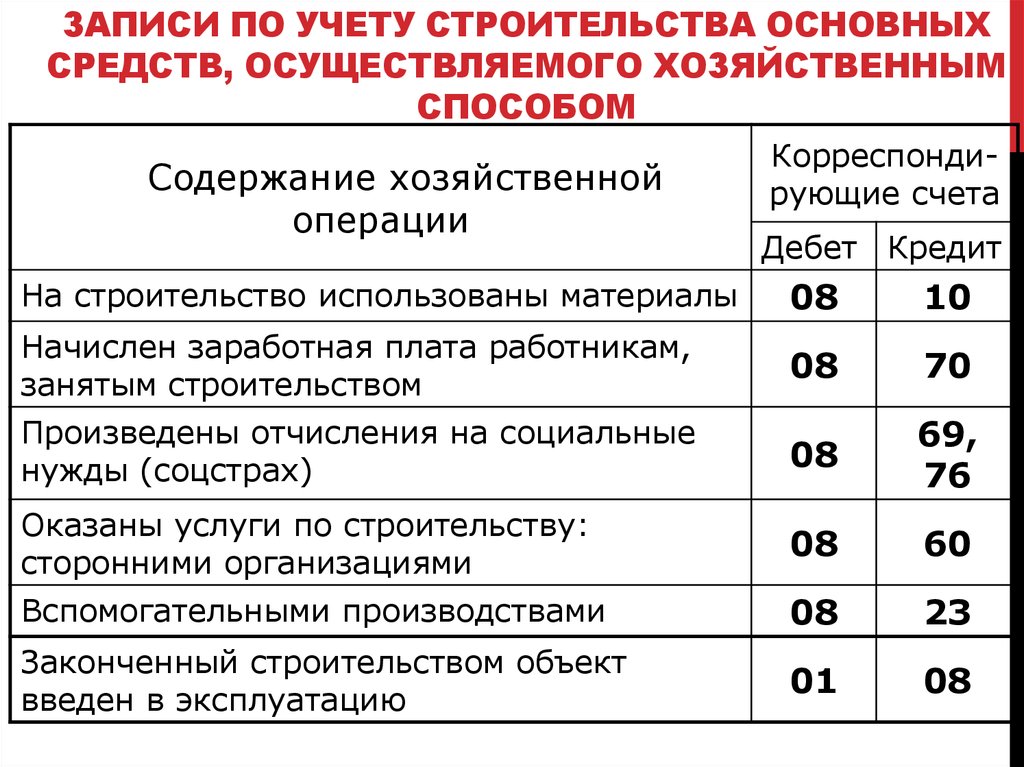

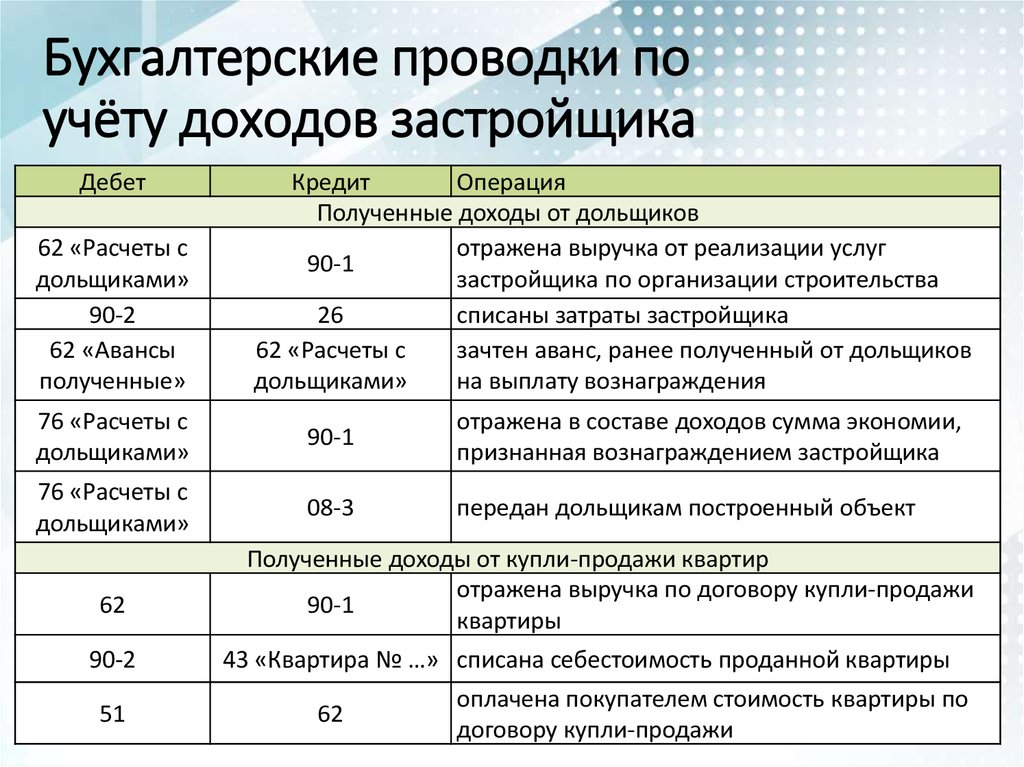

Бухучет в строительстве

Бухучет в торговле

Бухучет в ТСЖ

Бухучет визиток

Бухучет ГСМ

Бухучет лизинг

Бухучет материалов

Бухучет незавершенного производства

Бухучет облигаций

Бухучет представительских расходов

Бухучет программного обеспечения

Бухучет страхового возмещения

Бухучет членских взносов в СРО

Валютный счет проводки

Ведение главной книги

Взнос в уставный капитал проводки

Вклад в уставный капитал имуществом проводки

Внутреннее перемещение

Внутренний контроль совершаемых фактов хозяйственной жизни

Возмещение ущерба проводки

Восстановление бухучета

Выкуп собственных акций проводки

Выплата дивидендов проводки

Выпуск продукции проводки

Выход участника из ООО проводки

Госпошлина бухгалтерские проводки

Грубое нарушение правил ведения бухгалтерского учета

Двойная запись

Дебет 84 счета

Дебет 99

Добавочный капитал проводки

Договор на оказание бухгалтерских услуг

Договор подряда с физическим лицом проводки

Документы бухгалтерского учета

Доходы от обычных видов деятельности

ЕНВД бухучет

Забалансовый учет основных средств

Задачи бухгалтерского учета

Закрытие месяца

Закрытие счета 09

Закрытие счета 19

Закрытие счета 20

Закрытие счета 23

Закрытие счета 25

Закрытие счета 26

Закрытие счета 40

Закрытие счета 44

Закрытие счета 84

Закрытие счета 90

Закрытие счета 91

Закрытие счета 94

Закрытие счета 99

Затраты на производство

Инвентаризация забалансовых счетов

Инвентаризация проводки

Индивидуальный предприниматель бухгалтерский учет

Информация по сегментам

Кассовый метод в бухгалтерском учете

Код аналитического учета

Комиссионная торговля проводки

Комиссия банка проводки

Компенсация за задержку заработной платы проводки

Компенсация за использование личного транспорта проводки

Компенсация за неиспользованный отпуск проводки

Корректировка долга

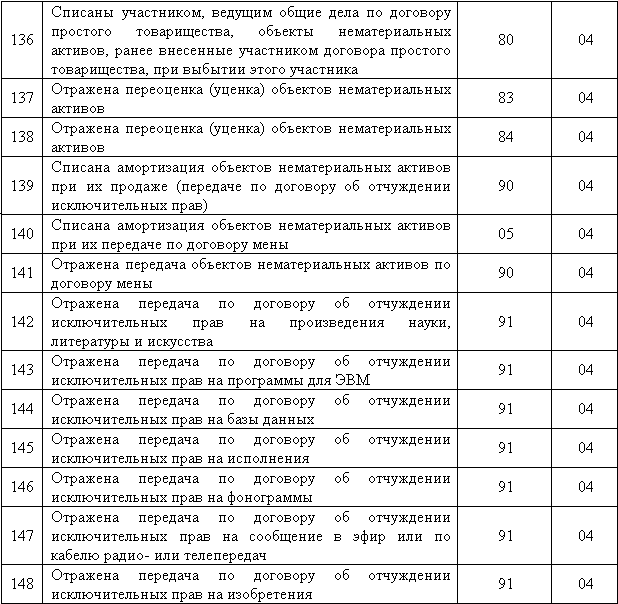

Корреспонденция счета 08

Корреспонденция счета 41

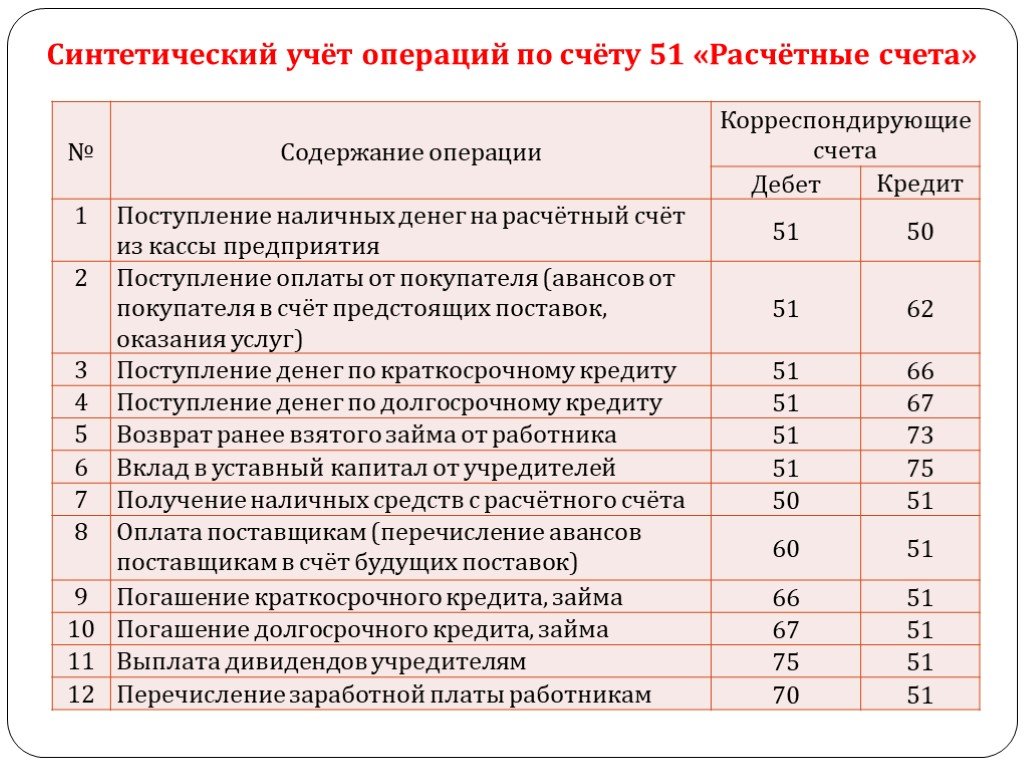

Корреспонденция счета 51

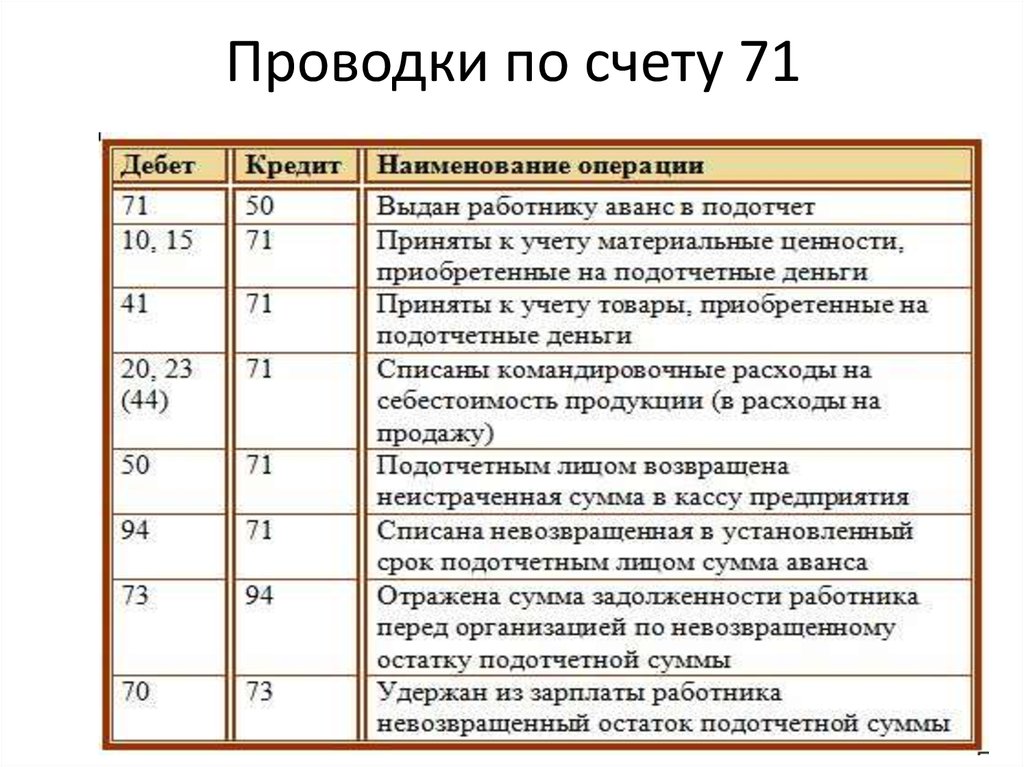

Корреспонденция счета 71

Корреспонденция счетов бюджетного учета

Косвенные расходы в бухгалтерском учете

Красное сторно

Кредит 84 счета

Ликвидация основного средства проводки

Материальная помощь при рождении ребенка проводки

Международные стандарты бухгалтерского учета

Методы ведения бухгалтерского учета

Модернизация основных средств проводки

Налог на имущество бухгалтерские проводки

Налоговый агент НДС проводки

Налоговый агент проводки

Начисление амортизации проводки

Начисление больничных проводки

Начисление дивидендов проводки

Начисление налога на имущество проводки

Начисление налога на прибыль проводки

Начисление налога УСН проводки

Начисление пени по налогам проводки

Начисление процентов по договору займа проводки

НДС бухучет

НДС возмещение проводки

НДС с аванса проводки

НДС с авансов выданных проводки

НДС списание кредиторской задолженности проводки

НДФЛ проводки

Неисключительные права бухгалтерский учет

НМА бухучет

Новогодние подарки проводки

Номенклатура дел бухгалтерии

Нормативное регулирование бухгалтерского учета

Образец бухгалтерской справки

Обучение сотрудников проводки

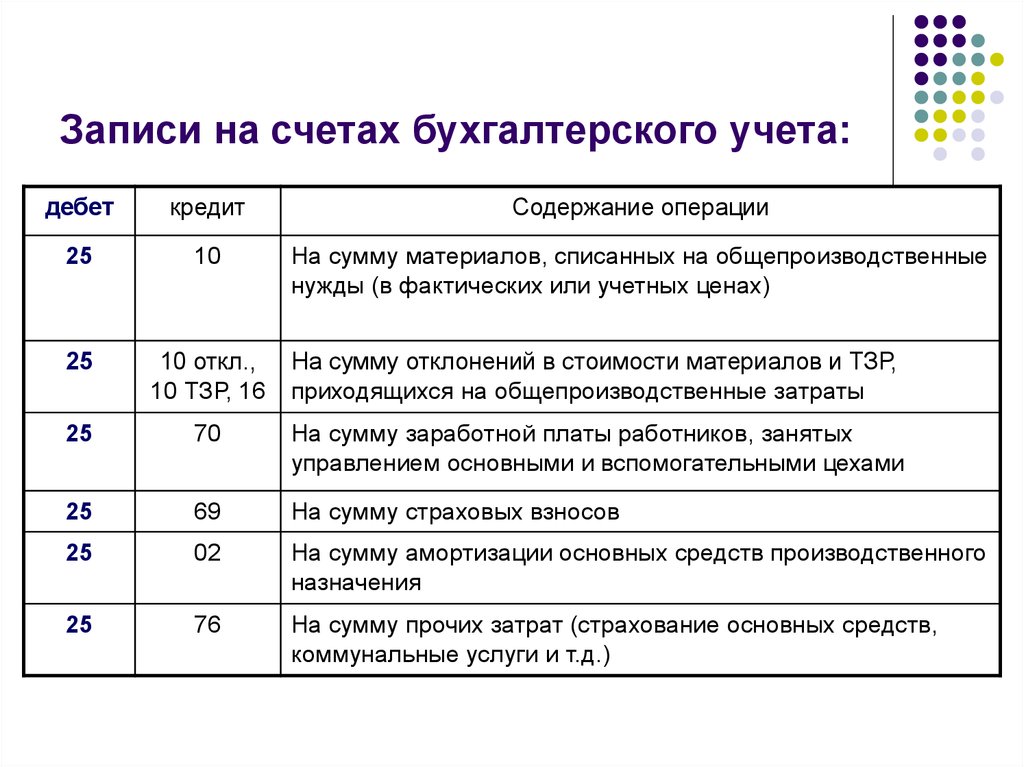

Общепроизводственные расходы

Объекты бухгалтерского учета

ОКВЭД бухгалтерские услуги

Операции со связанными сторонами

Оприходование товара проводки

Организация бухгалтерского учета

Основы бухгалтерского учета

Ответственное хранение бухгалтерский учет

Отложенные налоговые активы проводки

Отложенные налоговые обязательства проводки

Оценочные обязательства проводки

Пени по договору проводки

Пени по налогу на прибыль проводки

Пени по НДС проводки

Пени по страховым взносам бухгалтерские проводки

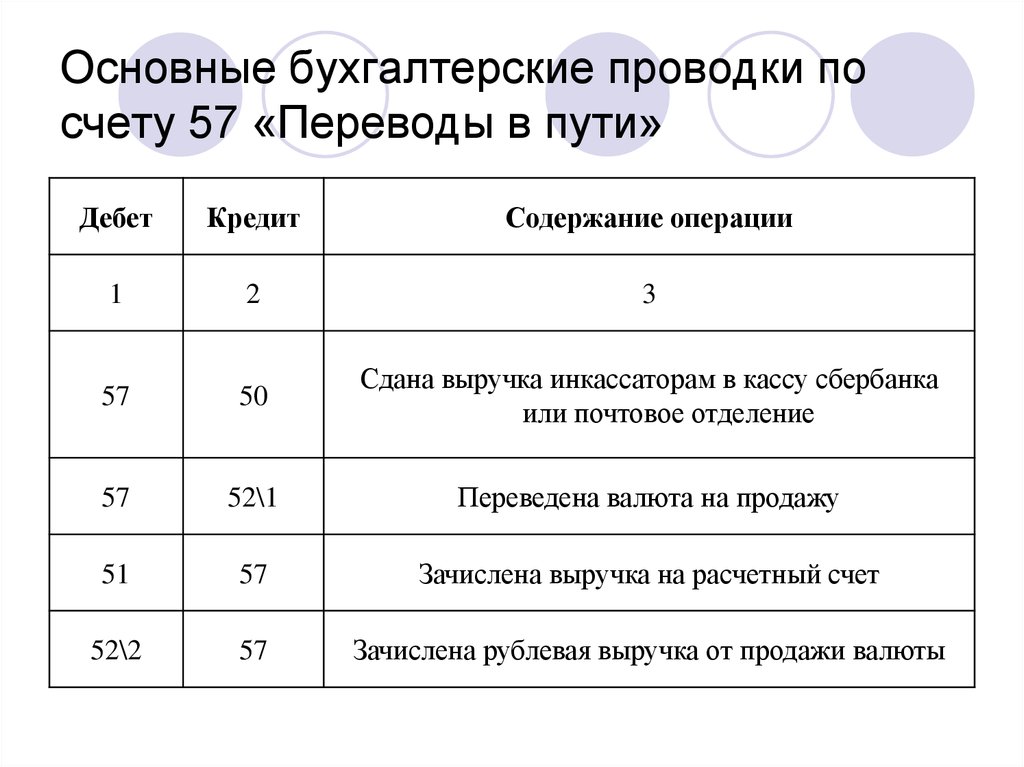

Переводы в пути

Перевыставление услуг проводки

План счетов бухучета

Плата за негативное воздействие на окружающую среду проводки

ПНА проводки

ПНО проводки

Погашение векселя проводки

Подарки сотрудникам проводки

Покупка векселя проводки

Покупка доли в уставном капитале проводки

Получение дивидендов проводки

Поступление основных средств проводки

Примеры бухгалтерских проводок

Принятие к учету основных средств проводки

Проводки по готовой продукции

Проводки по займам выданным

Проводки по займам полученным

Проводки по исполнительному листу

Проводки по кассе

Проводки по начислению авансовых платежей по налогу на прибыль

Проводки по начислению ЕНВД

Проводки по начислению зарплаты

Проводки по начислению штрафов

Проводки по овердрафту

Проводки по прибыли

Проводки по реализации

Проводки по счету 60

Проводки по счету 73

Проводки по эквайрингу

Проводки при оказании услуг

Проводки при покупке основных средств

Проводки при реформации баланса

Продажа векселя проводки

Продажа доли в уставном капитале проводки

Продажа основных средств бухгалтерские проводки

Проценты по депозиту проводки

Проценты по займу проводки

Проценты по кредиту проводки

Прочие доходы

Прочие расходы

Развернутое сальдо

Распределение общепроизводственных расходов

Распределение прибыли проводки

Расходы в бухгалтерском учете

Расходы за счет чистой прибыли проводки

Расходы по обычным видам деятельности

Расчеты по претензиям

Расчеты с учредителями

Регистры бухучета

Резерв на оплату отпусков в бухгалтерском учете

Резервы по сомнительным долгам в бухгалтерском учете

Реформация баланса

Синтетический учет

Создание резерва по сомнительным долгам в бухгалтерском учете

Состав прочих расходов

Списание 97 счета

Списание внеоборотных активов

Списание ГСМ проводки

Списание дебиторской задолженности на забалансовый счет

Списание НМА проводки

Списание спецодежды проводки

Списание ТМЦ с забалансового счета

Срок хранения главной книги

Сроки хранения бухгалтерских документов

Страховые взносы бухгалтерские проводки

Субаренда проводки

Торговая наценка проводки

Убыток проводки

Увеличение уставного капитала ООО проводки

Увеличение уставного капитала проводки

Удержание алиментов проводки

Удержание за неотработанные дни отпуска проводки

Удержание из заработной платы проводки

Уничтожение бухгалтерских документов

Уплата пени проводки

Упрощенный бухгалтерский учет

Уставный капитал бухгалтерские проводки

Учет денежных документов

Учет денежных средств

Учет денежных средств в кассе

Учет материалов на забалансовом счете

Учет на забалансовых счетах

Учет расчетов с покупателями и заказчиками

Учет расчетов с поставщиками и подрядчиками

Учет финансовых вложений

Учетная цена

Финансовая помощь от учредителя проводки

Форма главной книги

Хозяйственная операция это

Хранение бухгалтерских документов

Что такое активы

Шахматная ведомость

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Справочная информация, календари, формы

- Календари

- Формы документов

- Полезные советы

- Финансовые консультации

- Журналы издательства «Главная книга»

- Интернет-интервью

- Классика российского права

- Полезные ссылки и онлайн-сервисы

- Подписаться на рассылки

- Новостной информер КонсультантПлюс

- Новостные RSS-ленты

- Экспорт материалов

- Документы

- Подборки материалов

Книга «10000 и две бухгалтерские проводки с комментариями» Тепляков А Б

-

Книги

- Художественная литература

- Нехудожественная литература

- Детская литература

- Литература на иностранных языках

-

Путешествия.

Хобби. Досуг

Хобби. Досуг

- Книги по искусству

- Биографии. Мемуары. Публицистика

- Комиксы. Манга. Графические романы

- Журналы

- Печать по требованию

- Книги с автографом

- Книги в подарок

- «Москва» рекомендует

-

Авторы • Серии • Издательства • Жанр

-

Электронные книги

- Русская классика

- Детективы

- Экономика

- Журналы

- Пособия

- История

- Политика

- Биографии и мемуары

- Публицистика

-

Aудиокниги

- Электронные аудиокниги

- CD – диски

-

Коллекционные издания

- Зарубежная проза и поэзия

- Русская проза и поэзия

- Детская литература

- История

- Искусство

- Энциклопедии

-

Кулинария. Виноделие

- Религия, теология

- Все тематики

-

Антикварные книги

- Детская литература

- Собрания сочинений

- Искусство

- История России до 1917 года

-

Художественная литература. Зарубежная

- Художественная литература. Русская

- Все тематики

- Предварительный заказ

- Прием книг на комиссию

-

Подарки

- Книги в подарок

- Авторские работы

- Бизнес-подарки

- Литературные подарки

- Миниатюрные издания

- Подарки детям

- Подарочные ручки

- Открытки

- Календари

- Все тематики подарков

- Подарочные сертификаты

- Подарочные наборы

- Идеи подарков

-

Канцтовары

- Аксессуары делового человека

- Необычная канцелярия

- Бумажно-беловые принадлежности

- Письменные принадлежности

- Мелкоофисный товар

- Для художников

-

Услуги

- Бонусная программа

- Подарочные сертификаты

- Доставка по всему миру

- Корпоративное обслуживание

- Vip-обслуживание

- Услуги антикварно-букинистического отдела

- Подбор и оформление подарков

- Изготовление эксклюзивных изданий

- Формирование семейной библиотеки

Хобби. Досуг

Хобби. Досуг

Виноделие

Виноделие

Зарубежная

Зарубежная

Расширенный поиск

Тепляков А. Б.

Б.

4.4 Подготовка журнальных записей – Финансовый учет

Цели обучения

В конце этого раздела учащиеся должны выполнить следующие задачи:

- Описать цель и структуру записи в журнале.

- Определите цель журнала.

- Дайте определение «пробный баланс» и укажите источник его денежных остатков.

- Подготовьте записи в журнале, чтобы зафиксировать эффект от приобретения инвентаря, выплаты зарплаты, заимствования денег и продажи товаров.

- Дайте определение «учету по методу начисления» и перечислите два его компонента.

- Объясните цель принципа реализации дохода.

- Объясните назначение принципа соответствия.

Вопрос : В системе учета , влияние каждой операции анализируется и затем должно быть зарегистрировано . Для этой цели используются дебеты и кредиты . Как происходит фактическая запись транзакции?

Для этой цели используются дебеты и кредиты . Как происходит фактическая запись транзакции?

Ответ: Эффекты, произведенные транзакцией на различных счетах, должны быть введены в учетную систему как можно быстрее, чтобы информация не была потеряна, а ошибки имели меньше времени для возникновения. После анализа каждого события финансовые изменения, вызванные транзакцией, первоначально записываются в виде записи в журнале. Список всех зарегистрированных записей журнала хранится в журнале (также называемом общим журналом), который является одним из наиболее важных компонентов любой системы бухгалтерского учета. Журнал — это дневник компании: история влияния финансовых событий на то, как они происходили.

Запись в журнале — это не более чем указание счетов и балансов, которые были изменены транзакцией.

Вопрос : Правила дебета и кредита лучше всего усваиваются на практике . Чтобы понять использование дебета и кредита , , как следует начать необходимую практику?

Ответ: Столкнувшись с дебетом и кредитом, каждый должен сначала потренироваться. Это нормально и ожидаемо. Этим правилам можно научиться быстро, но только приложив немного усилий. Ранее в этой главе был проанализирован ряд транзакций, чтобы определить их влияние на остатки по счетам. Теперь предположим, что эти же транзакции должны быть зарегистрированы как записи в журнале. Чтобы предоставить немного больше информации для этой иллюстрации, отчитывающейся компанией будет небольшой магазин сельскохозяйственных товаров, известный как Lawndale Company, расположенный в сельской местности. Для удобства предположим, что компания проводит эти операции в течение последних нескольких дней первого года, непосредственно перед подготовкой финансовой отчетности.

Это нормально и ожидаемо. Этим правилам можно научиться быстро, но только приложив немного усилий. Ранее в этой главе был проанализирован ряд транзакций, чтобы определить их влияние на остатки по счетам. Теперь предположим, что эти же транзакции должны быть зарегистрированы как записи в журнале. Чтобы предоставить немного больше информации для этой иллюстрации, отчитывающейся компанией будет небольшой магазин сельскохозяйственных товаров, известный как Lawndale Company, расположенный в сельской местности. Для удобства предположим, что компания проводит эти операции в течение последних нескольких дней первого года, непосредственно перед подготовкой финансовой отчетности.

Далее предположим, что эта компания уже имеет сальдо счетов, представленное на рисунке 4.3 «Сальдо, снятое с Т-счетов в Главной книге», в своих Т-счетах, прежде чем делать эту последнюю группу записей в журнале. Обратите внимание, что сумма всех дебетовых и кредитовых сальдо совпадает (54 300 долларов США) и что каждый счет показывает положительное сальдо. Другими словами, сообщаемая цифра является либо дебетовой, либо кредитовой в зависимости от того, что приводит к увеличению этого конкретного типа счета. Немногие Т-счета имеют отрицательный баланс.

Другими словами, сообщаемая цифра является либо дебетовой, либо кредитовой в зависимости от того, что приводит к увеличению этого конкретного типа счета. Немногие Т-счета имеют отрицательный баланс.

Этот текущий список счетов обычно называют пробным балансом. Поскольку Т-счета хранятся вместе в бухгалтерской книге (или главной книге), пробный баланс сообщает об отдельных балансах для каждого Т-счета, хранящихся в бухгалтерской книге компании.

Рисунок 4.3 Балансы, взятые с Т-счетов в Главной книге

Вопрос : Предположим , что после определения указанных выше остатков , было проведено несколько дополнительных операций . Первой транзакцией, проанализированной в начале этой главы, была покупка товарно-материальных запасов в кредит на 2000 долларов . Это приобретение увеличивает количество имеющихся запасов, а также увеличивает одно из обязательств компании , кредиторскую задолженность . Каким образом приобретение запасов в кредит регистрируется в форме бухгалтерской проводки?

Каким образом приобретение запасов в кредит регистрируется в форме бухгалтерской проводки?

Ответ: После анализа транзакций в журнале делается запись о влиянии события на компанию Lawndale. Запасы — это актив, который всегда использует дебет, чтобы отметить увеличение. Кредиторская задолженность является обязательством, поэтому кредит указывает на то, что произошло увеличение. Таким образом, следующая запись в журнале уместна 2 .

Рисунок 4.4 Бухгалтерская запись 1: Товарно-материальные запасы, приобретенные в кредит

Обратите внимание, что слово «запасы» физически находится слева от проводки журнала, а слова «кредиторская задолженность» сдвинуты вправо. Такое позиционирование четко показывает, какой счет дебетуется, а какой кредитуется. Точно так же цифровая сумма в размере 2000 долларов США, добавленная к общей сумме запасов, отображается с левой (дебетовой) стороны, тогда как изменение кредиторской задолженности на 2000 долларов США явно отображается с правой (кредитной) стороны.

Подготовка записей в журнале, безусловно, представляет собой механический процесс, но он имеет основополагающее значение для сбора информации для целей финансовой отчетности. Любой человек, знакомый с процедурами бухгалтерского учета, мог бы легко «прочитать» вышеприведенную запись: по дебету и кредиту выросли как запасы, так и кредиторская задолженность, поэтому указана покупка товаров на 2000 долларов в кредит. Интересно, что с переводом слов венецианский купец конца пятнадцатого века был бы способен понять информацию, полученную в этой записи в журнале, даже если бы она была подготовлена такой крупной современной компанией, как Xerox или Kellogg.

Вопрос : В качестве второго примера , компания Lawndale выплачивает своим сотрудникам их обычную зарплату в размере 300 долларов за работу , выполненную в течение прошлой недели . Если ранее не велась запись , какая запись в журнале уместна при выплате зарплаты?

Ответ: Поскольку запись еще не сделана, в бухгалтерских записях еще нет ни расходов на зарплату в размере 300 долларов, ни соответствующей заработной платы, подлежащей выплате. Судя по всему, расходы на заработную плату в размере 1000 долларов США, фигурирующие в приведенном выше пробном балансе, отражают более ранние выплаты, произведенные компанией в течение этого периода своим сотрудникам.

Судя по всему, расходы на заработную плату в размере 1000 долларов США, фигурирующие в приведенном выше пробном балансе, отражают более ранние выплаты, произведенные компанией в течение этого периода своим сотрудникам.

Здесь производится оплата за прошлую работу, поэтому эта стоимость представляет собой расход, а не актив. Таким образом, баланс, зарегистрированный как расходы на заработную плату, увеличивается на эту сумму, а денежные средства уменьшаются. Увеличение расхода всегда показывается по дебету; уменьшение актива отражается через кредит.

Рисунок 4.5 Запись в журнале 2: Заработная плата, выплаченная сотрудникам

На практике здесь также может быть указана дата каждой транзакции. В иллюстративных целях эта дополнительная информация не требуется.

Вопрос : Предположим , что 9000 долларов взяты взаймы в местном банке , когда должностные лица подписывают новый вексель , подлежащий погашению через несколько лет . Какую бухгалтерскую проводку составляет бухгалтер компании для отражения поступления денежных средств, полученных по кредиту?

Какую бухгалтерскую проводку составляет бухгалтер компании для отражения поступления денежных средств, полученных по кредиту?

Ответ: Как всегда запись начинается с анализа сделки. Здесь денежные средства увеличиваются в результате возникшей задолженности (векселя к оплате). Денежные средства — актив — увеличивают $9000, который показан как дебет. Кредиторская задолженность по векселям компании также увеличивается на ту же сумму. В качестве обязательства увеличение отражается по кредиту. При таком использовании дебета и кредита финансовые последствия заносятся в бухгалтерские записи.

Рисунок 4.6 Запись в журнале 3: Деньги, взятые взаймы в банке

Вопрос : В транзакции 1 запасов было куплено на 2000 долларов . Эта запись записана выше . Теперь предположим, что эти товары проданы покупателю в кредит за 5000 долларов . Как продажа товаров по счету регистрируется в форме проводки?

Ответ: Как обсуждалось ранее, при продаже запасов действительно происходят два события. Во-первых, осуществляется продажа, а во-вторых, покупатель получает товар от компании. Если снова предположить, что используется система постоянного запаса, то и продажа, и связанные с ней расходы регистрируются немедленно. В начальной части транзакции сальдо дебиторской задолженности увеличивается на 5000 долларов, поскольку деньги от клиента не будут получены до более поздней даты. Увеличение этого актива отражается по дебету. Новая дебиторская задолженность возникла в результате продажи. Доход также регистрируется (по кредиту), чтобы указать причину этого эффекта.

Во-первых, осуществляется продажа, а во-вторых, покупатель получает товар от компании. Если снова предположить, что используется система постоянного запаса, то и продажа, и связанные с ней расходы регистрируются немедленно. В начальной части транзакции сальдо дебиторской задолженности увеличивается на 5000 долларов, поскольку деньги от клиента не будут получены до более поздней даты. Увеличение этого актива отражается по дебету. Новая дебиторская задолженность возникла в результате продажи. Доход также регистрируется (по кредиту), чтобы указать причину этого эффекта.

Рисунок 4.7 Запись в журнале 4A: Продажа по счету

В то же время компания сдает товарно-материальные запасы стоимостью 2000 долларов. Уменьшение любого актива записывается по кредиту. Расходы, возникающие в результате выбытия активов, ранее определялись как «себестоимость проданных товаров». Как и любой расход, он вводится в систему бухгалтерского учета по дебету.

Рисунок 4.8 Запись в журнале 4B: Товары, приобретенные покупателями

Вопрос : В вышеуказанной сделке , компания Lawndale совершила продажу , но денежные средства не будут получены до более поздней даты . Почему о доходах сообщается в момент продажи, а не тогда, когда деньги в конечном итоге получены? Учет консервативный . Таким образом, , можно было ожидать отсрочки признания выручки от продаж (и, как следствие, увеличения чистой прибыли) до тех пор, пока 5000 долларов не будут физически получены .

Почему о доходах сообщается в момент продажи, а не тогда, когда деньги в конечном итоге получены? Учет консервативный . Таким образом, , можно было ожидать отсрочки признания выручки от продаж (и, как следствие, увеличения чистой прибыли) до тех пор, пока 5000 долларов не будут физически получены .

Ответ: Этот вопрос отражает распространенное заблуждение относительно информации, содержащейся в финансовых отчетах. Как показано выше в проводке журнала 4A, признание выручки не связано напрямую с получением денежных средств. Одним из наиболее важных элементов, составляющих структуру ОПБУ США, является учет по методу начисления, который служит основой для определения времени отражения доходов и расходов. Из-за прямого влияния на чистую прибыль такие вопросы признания являются одними из самых сложных и спорных в бухгалтерском учете. Бухгалтер всегда должен определять подходящий момент времени для отчетности по каждому доходу и расходу. Учет по методу начисления обеспечивает стандартное руководство (в Соединенных Штатах и во многих странах мира).

Учет по методу начисления обеспечивает стандартное руководство (в Соединенных Штатах и во многих странах мира).

На самом деле учет по методу начисления состоит из двух отдельных компонентов. Принцип реализации выручки дает авторитетное указание относительно надлежащего времени признания выручки. Принцип соответствия устанавливает руководящие принципы для отчетности о расходах. Эти два принципа десятилетиями использовались при применении ОПБУ США. Их важность в финансовом учете трудно переоценить.

Принцип реализации доходов . Выручка признается надлежащим образом в момент, когда (1) процесс получения дохода, необходимый для получения выручки, практически завершен и (2) сумма, которая в конечном итоге будет получена, может быть разумно оценена. По мере того, как изучение финансового учета переходит в более сложные ситуации, оба этих критерия потребуют тщательного анализа и понимания.

Принцип соответствия . Расходы признаются в том же периоде времени, что и доходы, которые они помогают создать. Таким образом, если конкретная выручка должна быть признана в 2019 году, любые сопутствующие расходы должны отражаться как расходы в том же периоде времени. Расходы соответствуют доходам. Однако, когда затраты не могут быть напрямую связаны с идентифицируемым доходом, сопоставление невозможно. В таких случаях расходы признаются в наиболее логичный период времени, систематическим образом или по мере их возникновения — в зависимости от ситуации.

Таким образом, если конкретная выручка должна быть признана в 2019 году, любые сопутствующие расходы должны отражаться как расходы в том же периоде времени. Расходы соответствуют доходам. Однако, когда затраты не могут быть напрямую связаны с идентифицируемым доходом, сопоставление невозможно. В таких случаях расходы признаются в наиболее логичный период времени, систематическим образом или по мере их возникновения — в зависимости от ситуации.

Для выручки, отраженной в записи журнала 4A, при условии, что компания Lawndale в основном выполнила работу, необходимую для этой продажи, и 5000 долларов США являются разумной оценкой суммы, которая будет получена, признание на момент продажи уместно. Поскольку выручка признается в этот момент, соответствующие расходы (себестоимость проданных товаров) также должны быть зарегистрированы, как видно из записи журнала 4B.

Учет по методу начисления представляет собой отличный пример того, как ОПБУ США регулирует процесс составления отчетности для получения справедливо представленной финансовой отчетности, понятной всем лицам, принимающим решения, во всем мире.

Key Takeaway

После анализа финансовых последствий влияние каждой транзакции регистрируется в системе бухгалтерского учета компании посредством записи в журнале. Покупка товарно-материальных запасов, выплата заработной платы и получение денег в долг — все это типичные операции, которые регистрируются посредством дебета и кредита. Все записи журнала ведутся в журнале компании. Сроки такого признания особенно важны в связи с доходами и расходами. Учет по методу начисления обеспечивает официальное руководство в рамках ОПБУ США. Доходы признаются, когда процесс получения доходов в основном завершен и сумма, подлежащая получению, может быть обоснованно оценена. Расходы признаются на основе принципа соответствия, согласно которому они должны отражаться в том же периоде, что и доходы, которые они помогают получить.

1 В более крупных организациях аналогичные транзакции часто группируются, суммируются и записываются вместе для повышения эффективности. Например, все продажи за наличные в одном магазине могут автоматически подсчитываться и регистрироваться в один момент времени в конце каждого дня. Чтобы помочь сосредоточиться на механике процесса бухгалтерского учета, записи в журнале, записанные для транзакций в этом учебнике, будут подготовлены индивидуально.

Чтобы помочь сосредоточиться на механике процесса бухгалтерского учета, записи в журнале, записанные для транзакций в этом учебнике, будут подготовлены индивидуально.

2 Информация в скобках приведена здесь только для пояснения и не появляется в настоящей записи журнала.

Основы ведения журнала – Бухгалтерский учет в центре внимания

Журнальные записи, вероятно, являются самой важной частью любого курса финансового учета. Это язык бухгалтерского учета.

Это запись в журнале. Он описывает транзакцию. В приведенной выше записи говорится, что 17 января компания приобрела землю стоимостью 100 000 долларов и здание стоимостью 225 000 долларов. Компания внесла 125 000 долларов наличными и взяла в банке вексель на 200 000 долларов. Как только вы поймете, как создаются записи в журнале, вы сможете читать и писать их самостоятельно.

Дебеты и кредиты Дебеты и кредиты составляют основу записи журнала, потому что они говорят нам, приобретаем ли мы что-то или отказываемся от чего-то. В зависимости от типа счета он будет увеличиваться или уменьшаться при списании или зачислении средств.

В зависимости от типа счета он будет увеличиваться или уменьшаться при списании или зачислении средств.

Помните бухгалтерское уравнение? Активы = Обязательства + Собственный капитал. Точно так же, как нам нужно поддерживать равновесие в бухгалтерском уравнении, мы должны поддерживать баланс между дебетом и кредитом. Каждая запись в журнале должна содержать одинаковые дебеты и кредиты. Обратите внимание на запись выше: 325 000 долларов по дебету и 325 000 долларов по кредиту. Для этого каждая запись в журнале должна иметь как минимум две учетные записи. У вас никогда не может быть однострочной записи в журнале, потому что это не будет сбалансировано.

В бухгалтерии мы часто ссылаемся на обычный остаток на счете. Нормальный баланс — это положительный баланс или что нужно сделать, чтобы увеличить баланс.

Поскольку уравнение бухгалтерского учета говорит нам, что активы должны быть равны обязательствам и собственному капиталу, имеет смысл, что нормальный баланс для активов является дебетовым, а нормальный баланс для пассивов и собственного капитала является кредитом. Помните, что нормальный баланс означает положительный или увеличивающийся баланс. Что вы делаете, чтобы уменьшить баланс актива? Если дебет увеличивает баланс, то кредит на счет уменьшает баланс. Как мы видели в примере выше, когда мы хотели уменьшить наличные, мы кредитовали счет.

Помните, что нормальный баланс означает положительный или увеличивающийся баланс. Что вы делаете, чтобы уменьшить баланс актива? Если дебет увеличивает баланс, то кредит на счет уменьшает баланс. Как мы видели в примере выше, когда мы хотели уменьшить наличные, мы кредитовали счет.

Что насчет доходов и расходов? Почему нормальный баланс доходов является кредитом, а расход — дебетом? Во-первых, давайте обсудим отношение этих двух счетов к собственному капиталу. Нераспределенная прибыль является основным компонентом собственного капитала. Что приводит к увеличению нераспределенной прибыли? Выгода. Что приводит к увеличению прибыли? Доход. Если доход увеличивает собственный капитал, то он должен действовать так же, как и собственный капитал. Следовательно, выручка имеет кредитовое сальдо. Поскольку расходы уменьшают прибыль и собственный капитал, вполне логично, что нормальный баланс является дебетовым.

Если вы все еще не уверены, укажите доходы или расходы в журнале с наличными. Большинство людей, изучающих бухгалтерский учет, быстро узнают, как ведут себя наличные деньги в большинстве ситуаций. Если вы знаете, как будут вести себя наличные деньги, вы можете выяснить другой счет. Когда компания работает и получает деньги, количество наличных увеличивается, поэтому мы списываем наличные. Другой счет, выручка, будет кредитом. Когда компания платит за аренду, денежные средства уменьшаются, поэтому мы кредитуем денежные средства. Чтобы сбалансировать запись, мы дебетуем расходы на аренду.

Большинство людей, изучающих бухгалтерский учет, быстро узнают, как ведут себя наличные деньги в большинстве ситуаций. Если вы знаете, как будут вести себя наличные деньги, вы можете выяснить другой счет. Когда компания работает и получает деньги, количество наличных увеличивается, поэтому мы списываем наличные. Другой счет, выручка, будет кредитом. Когда компания платит за аренду, денежные средства уменьшаются, поэтому мы кредитуем денежные средства. Чтобы сбалансировать запись, мы дебетуем расходы на аренду.

- Прочтите транзакцию , чтобы понять, что происходит. Вы понимаете, что произошло? Попробуйте выразить это своими словами.

- Определите счета , которые вы будете вносить в свою запись в журнале. Определите тип учетной записи для каждой используемой учетной записи.

- Для каждой учетной записи определить, увеличивается или уменьшается баланс . Затем определите, является ли это увеличение или уменьшение дебетом или кредитом .

- Определить сумму что каждая учетная запись меняется.

Затем определите, является ли это увеличение или уменьшение дебетом или кредитом .

Затем определите, является ли это увеличение или уменьшение дебетом или кредитом .

Пример:

4 января Лиза решает начать бухгалтерский бизнес и инвестирует 10 000 долларов наличными и 5 000 долларов в компьютерное оборудование в обмен на акции компании.

- Компания получила денежные средства и компьютерное оборудование в обмен на акции.

- Денежные средства (актив), компьютерное оборудование (актив) и обыкновенные акции (капитал).

- Денежные средства – по возрастанию, дебет. Компьютерная техника – по нарастающей, по дебету. Обыкновенные акции – Увеличение, кредит.

- Наличные – 10 000 долларов. Компьютерное оборудование – 5000 долларов. Обыкновенные акции – 15 000 долларов США

Это может показаться большим количеством шагов, но когда вы впервые учитесь делать записи в журнале, это действительно помогает пройти каждый из шагов, когда вы пишете запись.

Об авторе