Втб документы на ипотеку: Документы для получения ипотеки на залоговую недвижимость

Ипотека в ВТБ банке — до 60000000 рублей по ставке от 1 % в городе Москве

Одно из наиболее востребованных кредитных предложений ВТБ Банка — ипотека. Но, чтобы получить денежные средства, заемщику необходимо соответствовать определённым требованиям и условиям организации.

Условия, на которых выдается ипотека в Банке ВТБ

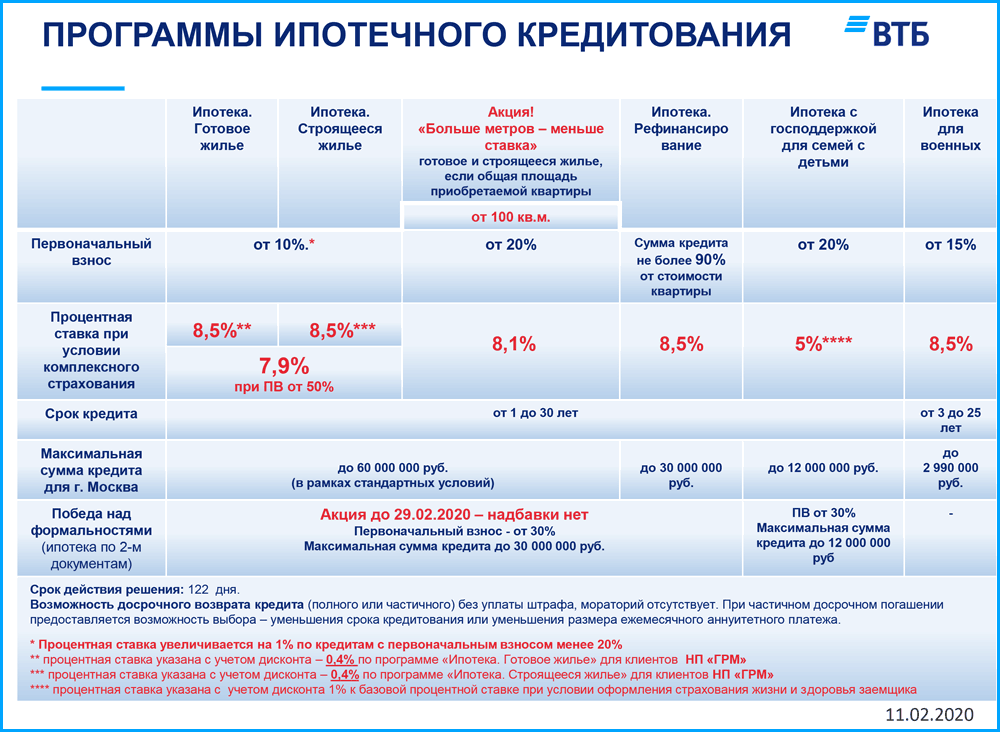

Взять ипотеку в ВТБ банке в 2021 году, используя государственные программы, можно на срок до 30 лет. Конкретная сумма зависит от региона, выбранной программы и платежеспособности заемщика. Зарплатные клиенты могут рассчитывать на более выгодные условия — большую сумму займа и понижение процентной ставки.

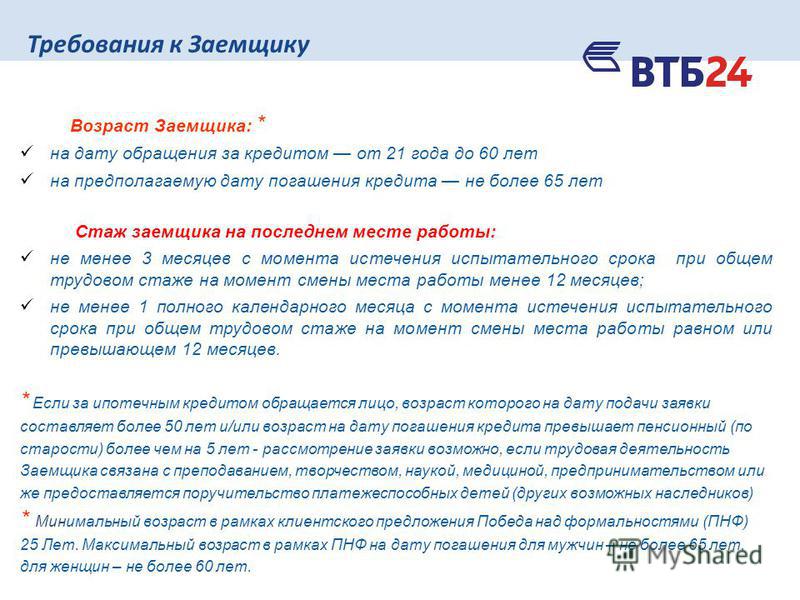

Требования к заемщику

Организация выдвигает ряд требования, которым должен соответствовать потенциальный заемщик:

- Возраст от 21 года до 65 лет на момент погашения ссуды;

- Общий стаж работы не меньше года и полгода — на текущем месте;

- Отсутствие текущих займов;

- Хорошая кредитная история.

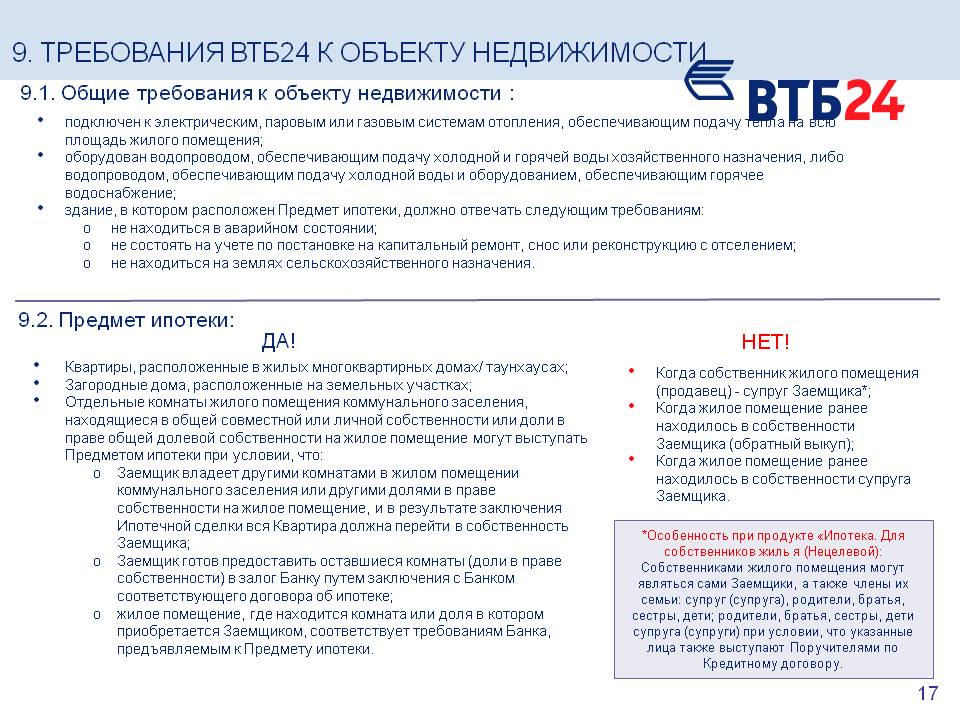

Требования к недвижимости

ВТБ Банк выдвигает некоторые условия по ипотеке и к покупаемому жилью. Строение должно иметь все виды коммуникаций: отопление, водопровод, канализацию и не находиться в аварийном состоянии. Быть в черте города, где расположено отделение финансовой организации. Если дом старый — построен до 1959 года, необходимо будет предоставить справку о сделанном капитальном ремонте.

Строение должно иметь все виды коммуникаций: отопление, водопровод, канализацию и не находиться в аварийном состоянии. Быть в черте города, где расположено отделение финансовой организации. Если дом старый — построен до 1959 года, необходимо будет предоставить справку о сделанном капитальном ремонте.

Перед оформлением потребуется выполнить оценку жилья. Рекомендованная финансовой организацией оценочная компания проведет осмотр объекта в удобное для заемщика время, после чего, пришлет заинтересованным сторонам электронный отчёт. Заемщик получит смс-уведомление и сможет скачать его.

Процесс подачи заявки и оформления ссуды

Предварительные расчеты заемщику поможет сделать специальный калькулятор ипотеки на сайте Банка ВТБ. Подать заявку на кредит можно как лично в отделении, так и онлайн. После заполнения анкеты, нужно дождаться звонка — работник банка уточнит информацию и сообщит предварительное решение. Следующим этапом станет сбор необходимых документов. В целях экономии времени, лучше приступить к этому заранее.

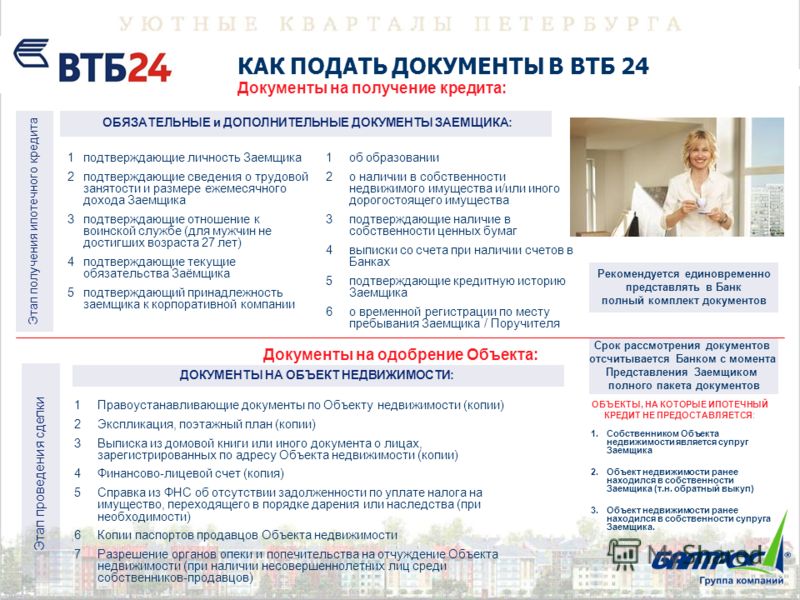

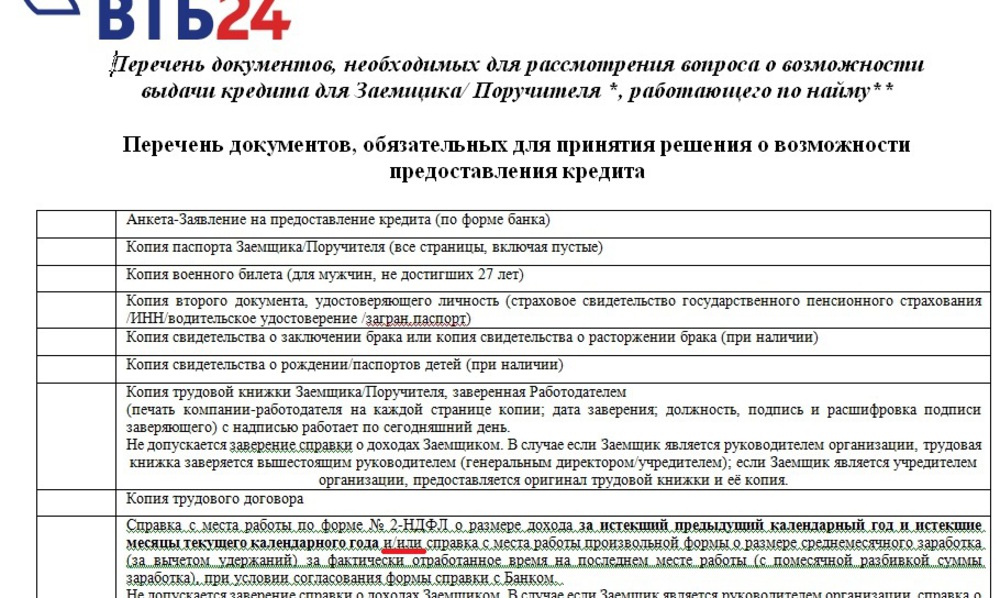

Для оформления ипотеки, в ВТБ Банк потребуется предоставить:

- российский паспорт;

- заверенную копию трудовой книжки;

- справка 2НДФЛ или по форме банка;

- СНИЛС;

- военный билет — для мужчин младше 27 лет;

- копию договора на приобретение жилья;

- оригинал выписки из домовой книги;

- копию всех страниц паспорта продавца;

- отчет об оценке жилья.

Владельцы зарплатной карты Банка ВТБ могут оформить заявку на ипотеку с сокращенным пакетом документов. Возможно привлечь до трех поручителей. Также, необходимо страхование риска утраты или повреждения приобретаемого жилья.

После подачи документов, потребуется некоторое время для рассмотрения бумаг финансовым учреждением. Процесс занимает до одной недели. Затем, заемщик приглашается в отделение для подписания договора и заключения сделки.

ВТБ упрощает процесс оформления ипотеки

ВТБ меняет требования к документам для получения ипотеки.

Теперь клиенты могут оформить заявку на кредит со справками о доходе и занятости, полученными не в бумажной, а в электронной форме. Бумажные версии документов предоставлять в офис не требуется.

Бумажные версии документов предоставлять в офис не требуется.

При оформлении заявки на ипотеку банк в электронном виде примет документы, подтверждающие доход клиента. Например, справку по форме 2-НДФЛ, если она подписана усиленной квалифицированной электронной подписью работодателя или сформирована на сайте Федеральной налоговой службы. Таким же образом может быть предоставлена и выписка с банковского счета, которую заемщик самостоятельно получает через дистанционные каналы обслуживания и направляет на электронную почту сотруднику ВТБ.

Документы о подтверждении занятости теперь также могут быть направлены для ипотечной заявки в электронной форме. Это либо копия трудовой книжки, заверенная работодателем, либо ее альтернатива – электронная выписка из ПФР, сформированная на сайте Госуслуг или es.pfrf.ru. При их подаче в банк важно, чтобы наименование последнего работодателя из выписки ПФР совпадало с данными в справке о доходах. Если информация не совпадает, заемщику необходимо будет дополнительно предоставить в банк копию трудовой книжки, сформированную на сайте Госуслуг или es.

Ипотека – флагманский продукт банка, который мы максимально упрощаем и делаем 100% цифровым. В октябре на всю сеть мы масштабировали личный кабинет заемщика – на сайте появился полностью дистанционный способ подачи документов на ипотеку. Одобрение кредита происходит удаленно, а предварительное решение по нему клиент получает в среднем за 30 секунд. Переводя сейчас документы о доходе и занятости в электронный формат, мы убираем бумажные барьеры и создаем для клиентов еще более удобный и быстрый процесс, что имеет для нас стратегическое значение, – комментирует Михаил Сероштан, вице-президент ВТБ, начальник управления «Ипотечное кредитование».

Чтобы оформить ипотечную заявку онлайн и предоставить документы в электронном виде, необходимо воспользоваться сервисом личного кабинета заемщика. Для этого клиенту достаточно выбрать на сайте ВТБ подходящую ипотечную программу и заполнить на нее заявку. После получения предварительного положительного решения заемщику предоставляется доступ в личный кабинет уже для оформления ипотеки. Банк финально одобряет получение кредита и согласовывает объект недвижимости, копии документов по которому также можно загрузить через кабинет. Клиенту остается только выбрать удобный ипотечный центр и назначить время проведения сделки.

После получения предварительного положительного решения заемщику предоставляется доступ в личный кабинет уже для оформления ипотеки. Банк финально одобряет получение кредита и согласовывает объект недвижимости, копии документов по которому также можно загрузить через кабинет. Клиенту остается только выбрать удобный ипотечный центр и назначить время проведения сделки.

ВТБ упрощает процесс оформления ипотеки | НЕДВИЖИМОСТЬ: Жилье | НЕДВИЖИМОСТЬ

ВТБ меняет требования к документам для получения ипотеки. Теперь клиенты могут оформить заявку на кредит со справками о доходе и занятости, полученными не в бумажной, а в электронной форме. Бумажные версии документов предоставлять в офис не требуется.

При оформлении заявки на ипотеку банк в электронном виде примет документы, подтверждающие доход клиента. Например, справку по форме 2-НДФЛ, если она подписана усиленной квалифицированной электронной подписью работодателя или сформирована на сайте Федеральной налоговой службы. Таким же образом может быть предоставлена и выписка с банковского счета, которую заемщик самостоятельно получает через дистанционные каналы обслуживания и направляет на электронную почту сотруднику ВТБ.

Таким же образом может быть предоставлена и выписка с банковского счета, которую заемщик самостоятельно получает через дистанционные каналы обслуживания и направляет на электронную почту сотруднику ВТБ.

Документы о подтверждении занятости теперь также могут быть направлены для ипотечной заявки в электронной форме. Это либо копия трудовой книжки, заверенная работодателем, либо ее альтернатива – электронная выписка из ПФР, сформированная на сайте Госуслуг или es.pfrf.ru. При их подаче в банк важно, чтобы наименование последнего работодателя из выписки ПФР совпадало с данными в справке о доходах. Если информация не совпадает, заемщику необходимо будет дополнительно предоставить в банк копию трудовой книжки, сформированную на сайте Госуслуг или es.pfrf.ru. В связи с общим переходом на электронные трудовые ВТБ также примет их для оформления заявки на кредит.

«Ипотека – флагманский продукт банка, который мы максимально упрощаем и делаем 100% цифровым. В октябре на всю сеть мы масштабировали личный кабинет заемщика – на сайте появился полностью дистанционный способ подачи документов на ипотеку.

Чтобы оформить ипотечную заявку онлайн и предоставить документы в электронном виде, необходимо воспользоваться сервисом личного кабинета заемщика. Для этого клиенту достаточно выбрать на сайте ВТБ подходящую ипотечную программу и заполнить на нее заявку. После получения предварительного положительного решения заемщику предоставляется доступ в личный кабинет уже для оформления ипотеки. Банк финально одобряет получение кредита и согласовывает объект недвижимости, копии документов по которому также можно загрузить через кабинет. Клиенту остается только выбрать удобный ипотечный центр и назначить время проведения сделки.

На правах рекламы

ВТБ снизил ставки по онлайн-ипотеке :: Бизнес :: РБК

Теперь при оформлении кредита на сайте банка клиент получает уменьшенную на 0,3% ставку. Новое предложение доступно для покупок жилья в новостройках, на вторичном рынке и при рефинансировании других кредитов

ВТБ с 1 декабря снизил ставку по ипотеке для клиентов, оформляющих кредит онлайн через сайт банка. Новые условия доступны при приобретении квартиры в новостройке, на вторичном рынке и при рефинансировании ипотеки другого банка. Об этом говорится в сообщении ВТБ (есть у РБК).

Новые условия доступны при приобретении квартиры в новостройке, на вторичном рынке и при рефинансировании ипотеки другого банка. Об этом говорится в сообщении ВТБ (есть у РБК).

Снижение ставки составляет 0,3%. Чтобы сделать это, клиенту необходимо заполнить анкету на оформление ипотеки через сайт ВТБ. После предварительного одобрения кредита заемщик получает доступ к личному кабинету на сайте банка, где сможет загрузить все документы, проконсультироваться с менеджером в чате, выбрать удобную дату сделки и оформить ипотеку. Ставка по кредиту составит от 8,1% при покупке квартиры в новостройке или на вторичном рынке и от 8% при рефинансировании.

В личном кабинете заемщик может после этого отслеживать статус заявки, получать онлайн-консультации. Онлайн-сервис позволяет также подключать к процедуре сделки риелтора.

Аналитики назвали предел снижения ставок по ипотеке в 2021 году Готовое жилье», «Ипотека. Строящееся жилье» и «Ипотека. Рефинансирование»

Готовое жилье», «Ипотека. Строящееся жилье» и «Ипотека. Рефинансирование»ВТБ в Уфе провел первую онлайн-выдачу ипотеки

ВТБ в Башкортостане оформил первый ипотечный кредит в цифровом формате. Клиент дистанционно приобрел квартиру в строящемся жилом комплексе компании АО «СЗ «НИИМосстрой». Расчеты по сделке проводились через сервис безопасных расчетов экосистемы недвижимости «Метр квадратный» (входит в Группу ВТБ).

Новый процесс получения ипотеки полностью цифровой и не требует посещения офиса банка. Заявка на кредит оформляется на сайте застройщика. После ее одобрения банком клиент подписывает все документы полностью удаленно – заявление на открытие счета, кредитную документацию, договор ДДУ – с помощью усиленной квалифицированной электронной подписи, выданной удостоверяющим центром.

Управляющий ВТБ в Башкортостане Станислав Морилов отметил: «Сегодня мы активно развиваем наше ипотечное направление, стремясь сделать этот продукт максимально доступным по ценовым параметрам и удобным с точки зрения механизмов оформления. Уже сегодня любой житель республики может удаленно подать документы на получение ипотеки и получить одобрение в личном кабинете на сайте банка. А с помощью новой технологии клиенты могут абсолютно безопасно, не выходя из дома, купить квартиру даже в другом городе».

ВТБ упрощает процесс оформления ипотеки

ВТБ меняет требования к документам для получения ипотеки. Теперь клиенты могут оформить заявку на кредит со справками о доходе и занятости, полученными не в бумажной, а в электронной форме. Бумажные версии документов предоставлять в офис не требуется.

При оформлении заявки на ипотеку банк в электронном виде примет документы, подтверждающие доход клиента. Например, справку по форме 2-НДФЛ, если она подписана усиленной квалифицированной электронной подписью работодателя или сформирована на сайте Федеральной налоговой службы. Таким же образом может быть предоставлена и выписка с банковского счета, которую заемщик самостоятельно получает через дистанционные каналы обслуживания и направляет на электронную почту сотруднику ВТБ.

Документы о подтверждении занятости теперь также могут быть направлены для ипотечной заявки в электронной форме. Это либо копия трудовой книжки, заверенная работодателем, либо ее альтернатива – электронная выписка из ПФР, сформированная на сайте Госуслуг илиes. pfrf.ru. При их подаче в банк важно, чтобы наименование последнего работодателя из выписки ПФР совпадало с данными в справке о доходах. Если информация не совпадает, заемщику необходимо будет дополнительно предоставить в банк копию трудовой книжки, сформированную на сайте Госуслуг или es.pfrf.ru. В связи с общим переходом на электронные трудовые ВТБ также примет их для оформления заявки на кредит.

pfrf.ru. При их подаче в банк важно, чтобы наименование последнего работодателя из выписки ПФР совпадало с данными в справке о доходах. Если информация не совпадает, заемщику необходимо будет дополнительно предоставить в банк копию трудовой книжки, сформированную на сайте Госуслуг или es.pfrf.ru. В связи с общим переходом на электронные трудовые ВТБ также примет их для оформления заявки на кредит.

«Ипотека – флагманский продукт банка, который мы максимально упрощаем и делаем 100 % цифровым. В октябре на всю сеть мы масштабировали личный кабинет заемщика – на сайте появился полностью дистанционный способ подачи документов на ипотеку. Одобрение кредита происходит удаленно, а предварительное решение по нему клиент получает в среднем за 30 секунд. Переводя сейчас документы о доходе и занятости в электронный формат, мы убираем бумажные барьеры и создаем для клиентов еще более удобный и быстрый процесс, что имеет для нас стратегическое значение», – комментирует Михаил Сероштан, вице-президент ВТБ, начальник управления «Ипотечное кредитование».

Чтобы оформить ипотечную заявку онлайн и предоставить документы в электронном виде, необходимо воспользоваться сервисом личного кабинета заемщика. Для этого клиенту достаточно выбрать на сайте ВТБ подходящую ипотечную программу и заполнить на нее заявку. После получения предварительного положительного решения заемщику предоставляется доступ в личный кабинет уже для оформления ипотеки. Банк финально одобряет получение кредита и согласовывает объект недвижимости, копии документов по которому также можно загрузить через кабинет. Клиенту остается только выбрать удобный ипотечный центр и назначить время проведения сделки.

Ипотека с первоначальным взносом 3%

Дополнительные условия

Расчет процентов осуществляется по отношению к сниженному остатку кредита в дневном разрезе и подлежит уплате с ежемесячной периодичностью.

Представительский пример расчета процентной ставки:

- Начальная сумма кредита- 10,000,000 драмов РА

- Годовая процентая ставка – 12.

9%

9% - Дневная сумма начисленных процентов по кредиту составит 10,000,000*12.9/100/365=3,534 драмов РА

- Остаток основной суммы кредита после очередного погашения — 9,900,000 драмов РА

- Дневная сумма начисленных процентов по кредиту после очередного погашения кредита составит 9,900,000*12.9/100/365=3,499 драмов РА

Кредитная заявка Клиента отклоняется в случае, если:

- Клиент не предоставил все документы, необходимые для получения кредита.

- Клиент не удовлетворяет минимальным требованиям Банка.

- В результате запроса в Регистр ЦБ РА и/или Кредитное бюро “Акра” выяснилось, что Клиент (при наличии — также созаемщики/поручители) имеет отрицательную кредитную историю.

- При оценке кредитоспособности, выяснилось, что Клиент не кредитоспособен.

- В течение рассмотрения кредитной заявки обнаружена информация о Клиенте, которая ставит под сомнение информацию, предоставленную Клиентом.

Внимание! Проценты по кредитам рассчитываются на основе номинальной процентной ставки. А фактическая годовая ставка показывает, сколько будет стоить Вам кредит при уплате процентов и других платежей в установленных размерах и в установленные сроки. Порядок расчета фактической годовой процентной ставки можете найти здесь:

А фактическая годовая ставка показывает, сколько будет стоить Вам кредит при уплате процентов и других платежей в установленных размерах и в установленные сроки. Порядок расчета фактической годовой процентной ставки можете найти здесь:

Внимание! Вы имеете право на коммуникацию с финансовой организацией с помощью выбранного Вами способа – посредством почтовой связи или электронным способом. Получение информации электронным способом самый удобный метод. Он доступен в режиме 24/7, не содержит риск потери бумажной информации и обеспечивает конфиденциальность.

Внимание! Уважаемый Клиент, после принятия положительного решения по кредитной заявке и до подписания кредитного договора, в соответствии с Регламентом 8/05 “О правилах делового поведения финансовых организаций”, утвержденного 28-го июля 2009г. решением совета ЦБ РА номер 229-Н, Банк Вам предоставляет Индивидуальный листок, где будут представлены индивидуальные условия предоставляемого Вам кредита.

Внимание! С целью проведения надлежащего изучения Клиента на основании Закона РА “О противодействии легализации преступных доходов и финансированию терроризма” Банк по принципу “Знай своего Клиента” (“Know your customer”) может потребовать от Клиента предоставить дополнительные документы или другую информацию, а также во время устного общения задать дополнительные вопросы Клиенту.

Внимание! На основании закона “О соблюдении налогового законодательства на иностранных счетах (Foreign Account Tax Compliance Act (FATCA))” и согласно соглашению, подписанному с США, Банк с целью выявления факта налогоплательщика США может запросить дополнительную информацию с Клиента.

Предупреждение! В случае неисполнения обязательств и недостаточности залога обязательство может быть погашено за счет другого имущества заемщика.

Предупреждение! Ваше имущество может быть конфисковано (дом, автомобиль или иное) в случае несвоевременного погашения процентов и суммы основного долга.

Предупреждение! В случае несвоевременного погашения процентов и суммы основного долга информация о Вас будет размещена в кредитном регистре, где формируется Ваша кредитная история. Вы вправе раз в год бесплатно приобрести Вашу кредитную историю из кредитного регистра. Плохая кредитная история может препятствовать Вам в будущем при получении кредита.

Перечень необходимых документов для Заемщика/Созаемщика/Поручителя по ипотечному кредитованию на первичном этапе.

Воспользовавшись данным видом кредитования, Вы получаете возможность параллельно кредиту получить кредитную карту (Companion Cards) без предоставления дополнительных документов. Условия — здесь

Оценочные и страховые компании

«Финансовый помощник» вебсайта www.fininfo.am о финансах для всех

Что такое ипотечный кредит?

продавец возвращает ипотеку позволяет продавцу дома ссужать деньги покупателю для покупки его собственной собственности. Собственность должна полностью принадлежать продавцу, то есть на момент продажи не может быть ипотеки.

Все, что вам нужно знать о

Возврат ипотеки поставщика- Что такое ипотека с возвратом кредита от поставщика

- Чем выгодна ипотека с возвратом ипотечного кредита от продавца для покупателя и продавца?

- Зачем рассматривать возврат ипотечной ссуды со стороны продавца

- Преимущества обратной ипотеки со стороны продавца

- Рекомендации продавца по возврату ипотечной ссуды со стороны продавца

- Рекомендации покупателя по сбору ипотечной ссуды со стороны продавца

- Преимущества возврата ипотеки продавцом для инвесторов в недвижимость

продавец принимает ипотеку обратно позволяет продавцу собственности стать кредитором для покупателя.Возвратная ипотека продавца предоставляет возможность, когда традиционные схемы ипотеки не подходят, или когда продавец хочет предложить покупателю стимул. Хотя это может звучать не как идеальное решение, в некоторых обстоятельствах и покупатели, и продавцы могут рассмотреть возможность использования ипотечного кредита с возвратом товара у продавца.

Покупатель по-прежнему обязан производить регулярные платежи продавцу, как и любому другому кредитору. Процентная ставка устанавливается продавцом и согласовывается с покупателем.Однако, как правило, это более высокая процентная ставка, чем можно было бы получить с более традиционной ипотекой.

Сумма денег, предоставляемая покупателю, варьируется от суммы, достаточной для покрытия расходов на закрытие сделки или налога на перевод, до более существенных сумм для покрытия первоначального взноса или части ипотеки.

Какую выгоду это приносит покупателю и продавцу?Продавцы забирают ипотечные кредиты обратно в рынок жилищного кредитования в связи с изменениями на рынке и усилением нагрузки на покупателей.Получить ипотеку труднее, потому что труднее откладывать на первоначальный взнос.

Чтобы получить доступ к ипотеке, покупатели ищут разные способы получения своего первоначального взноса. И продавцы, и агенты по недвижимости узнали больше о ипотечных кредитах, возвращаемых продавцами, и могут представить их покупателям как жизнеспособный вариант, который поможет им купить дома своей мечты. В свою очередь, это также помогает продавцам убрать свои дома с рынка.

В свою очередь, это также помогает продавцам убрать свои дома с рынка.

Возврат ипотеки поставщика — не идеальная ситуация для кредитования средней сделки .Вместо этого он используется в определенных ситуациях, когда возникают проблемы с рынком для продавца или с кредитными проблемами для покупателя.

- Рынок покупателя. Высокий уровень запасов означает большую конкуренцию, что ставит продавца в невыгодное положение. Чтобы побудить покупателей рассмотреть свою собственность среди сотен других доступных вариантов, продавец может предложить финансирование покупателю, который в противном случае не имел бы доступа к средствам, необходимым для подачи предложения.

- Он может убрать дом продавца с рынка, одновременно помогая покупателю совершить покупку, которую не могли позволить его финансы при выборе более традиционного маршрута.

- В случае плохой кредитной истории покупатель, заинтересованный в доме, может получить выгоду, если продавец готов оказать ему финансовую помощь.

Это беспроигрышная ситуация. Для продавца речь идет не только об интересах. Они также забирают дом из своих рук, в то время как покупатель приобретает дом, которому помешал бы их текущий кредит.

Это беспроигрышная ситуация. Для продавца речь идет не только об интересах. Они также забирают дом из своих рук, в то время как покупатель приобретает дом, которому помешал бы их текущий кредит.

В обоих сценариях продавец также имеет дополнительное преимущество в виде увеличения денежного потока от процентов.

Преимущества продавца Возврат ипотекиВозврат ипотеки продавца предлагает три основных преимущества для продавца:

- Вы можете продать свой дом быстрее.

- Вы можете получать дополнительный доход от процентов.

- Можно уменьшить сумму налогов на прирост капитала.

Для покупателя ипотека с возвратом кредита от поставщика предоставляет дополнительный вариант финансирования, когда вы сталкиваетесь с проблемами первоначального платежа или кредита.

Соображения продавца Как бы хорошо это ни звучало, поставщик забирает ипотеку с некоторыми предупреждениями продавцам.

- Во-первых, имейте в виду, что этот тип ипотеки в основном похож на вторую ипотеку.

- Вы можете столкнуться с покупателем, который не желает или не может вносить платежи по ипотеке. Когда это происходит, вы можете вернуть остаток от продажной цены.

- Работа с опытным юристом, который может составить договор, чтобы защитить вас от невозврата кредита, стоит денег. Это необходимо, так как в случае дефолта покупателя под угрозой окажется кредит и ваши финансы. Кроме того, это дорогостоящий процесс обращения взыскания.

В зависимости от настройки возврата ипотеки поставщика у вас будет двух займов для возврата .Часто покупатели соблазняются тем, что продавец заберет ипотеку, чтобы обеспечить первоначальный взнос для обеспечения ипотеки в банке. В случае обычной ипотеки вы платите первоначальный взнос, а банк оплачивает остаток. Затем вы вносите ипотечные платежи на остаток.

В случае возврата ипотечного кредита продавцом вам может быть предоставлена часть или весь ваш первоначальный взнос от продавца, вы затем платите банку, и они переводят средства для оплаты остатка по покупке. Теперь вы должны начать возвращать продавцу первоначальный взнос, а банку — выплаты по ипотеке.

Теперь вы должны начать возвращать продавцу первоначальный взнос, а банку — выплаты по ипотеке.

Вы должны рассчитывать эти ежемесячные платежи на основе согласованного графика платежей и процентов, чтобы убедиться, что при объединении вы сможете позволить себе требуемый платеж.

Преимущества для инвесторов в недвижимостьЭтот инструмент используется в основном для инвесторов и коммерческих объектов недвижимости.

- Продавцы, которые полностью владеют недвижимостью, могут столкнуться с высокими налогами на прирост капитала при продаже. Возвратная ипотека продавца может помочь отложить прирост капитала от покупной цены, что приведет к впечатляющим налоговым льготам для продавца.

- Продавцы также получают ежемесячный доход от выплат по ипотеке.

Как и в случае с покупкой дома, для инвесторов с плохой кредитной историей продавец принимает ипотеку обратно:

- Решение краткосрочного финансирования до тех пор, пока от ипотечного кредитора не придет что-то лучшее.

- Покупатель может работать над получением кредита, рассчитавшись с продавцом.

- Покупатель также может увеличить долю в собственности и использовать это, чтобы получить лучшую настройку с более привлекательной ставкой по ипотеке.

В заключение скажу, что продавец, забирающий ипотеку, — это не то, о чем, вероятно, слышал обычный покупатель или даже продавец дома. Это то, что гораздо чаще появляется в мире инвестиций в недвижимость, но при правильных обстоятельствах может оказаться полезным как для покупателей, так и для продавцов.

Как работает ипотека с возвратом кредита?

Традиционная ипотека может быть не для всех, так как некоторым может потребоваться помощь от неожиданного союзника — самих продавцов недвижимости.Покупатели, желающие приобрести недвижимость, но не имеющие достаточного количества денежных средств для финансирования сделки, могут воспользоваться ипотекой с возвратом имущества от продавца, но имейте в виду: это сложный вариант, связанный с некоторыми рисками.

Определение ВТБ

Возвратная ипотека поставщика, или просто ВТБ, — это когда продавец или продавец фактически становится кредитором. Он или она ссужает покупателю деньги для покупки дома, который продает продавец. ВТБ работает только в том случае, если продавец полностью владеет недвижимостью — продавец, который все еще выплачивает ипотеку за недвижимость, которую они продают, не может предлагать ВТБ.

Сверхурочные покупатель выплатит продавцу в соответствии с согласованной суммой погашения и процентной ставкой, которая обычно может быть выше ипотечной ставки покупателя, но может быть ниже, чем заимствование у частного кредитора. Сумма, которую покупатель может занять, может быть разной: ее может быть достаточно, чтобы покрыть комиссию за закрытие сделки, часть их первоначального взноса или даже большую часть жилищного кредита.

Например, вы хотите купить дом за 500 000 долларов, но у вас есть только 50 000 долларов для покрытия первоначального взноса и затрат на закрытие. Возврат у продавца работает, когда ваш продавец соглашается внести определенную сумму, которая может помочь вам получить достаточно денег для первоначального взноса и закрытия.

Возврат у продавца работает, когда ваш продавец соглашается внести определенную сумму, которая может помочь вам получить достаточно денег для первоначального взноса и закрытия.

Имейте в виду, что использование ВТБ для покрытия части вашего первоначального взноса может быть непростым делом, поскольку ваш ипотечный кредитор все равно захочет убедиться, что у вас достаточно денег, чтобы знать, что вы берете на себя часть рисков.

Сумма, которую кредиторы хотели бы видеть при использовании ВТБ, может отличаться, но, исходя из строгих правил, кредиторы могут захотеть получить до 10% собственных денег покупателя, говорит ипотечный брокер Полина Тонкин о получении финансирования от ВТБ.

Когда имеет смысл финансирование от поставщиков?

ВТБ работает только в определенных ситуациях; Возможно, это не решение всех ипотечных проблем. Например, ВТБ может работать на рынке покупателя. Если домов много, и риелторам трудно переставить свои запасы, финансирование от продавцов может сработать.

Вместо того, чтобы ждать покупателя, у которого будет достаточно денег для внесения авансового платежа, продавец мог бы помочь потенциальному покупателю внести первоначальный взнос и вывести собственность продавца с рынка.

Еще одна ситуация, в которой ВТБ мог бы работать, — это плохая кредитоспособность покупателя. Продавец может просто помочь этому покупателю вместо того, чтобы ждать, пока придет другой.

ВТБ также в основном используется инвесторами. Они могут использовать этот инструмент, если ищут краткосрочное решение. Допустим, вы пытаетесь увеличить свой кредит или хотите получить достаточно денег для ремонта, финансирование поставщика может работать в течение короткого периода. Это может помочь вам выиграть время, а когда вы окажетесь в лучшем положении, вы сможете заключить выгодную сделку и воспользоваться более привлекательными кредитными продуктами на рынке.

ВТБ — хорошая идея?

Финансирование от поставщиков работает для конкретных сценариев, но это привлекательный вариант как для покупателей, так и для продавцов. У ВТБ есть некоторые преимущества, которые могут побудить вас попробовать его.

У ВТБ есть некоторые преимущества, которые могут побудить вас попробовать его.

Для продавца некоторые из преимуществ этой тактики:

- Стабильный доход. Поскольку вы финансируете часть ссуды покупателя, ежемесячные выплаты могут увеличить ваш денежный поток и дать вам доход, который можно использовать.

- Более короткое время на рынке. ВТБ может привлечь покупателей, которые хотели бы приобрести недвижимость, но не имеют достаточного финансирования. Финансирование со стороны продавца может побудить покупателей купить ваш дом, в результате чего дом будет продаваться на рынке в течение более короткого времени.

- Лучшая цена. Как продавец, вы можете сидеть за рулем, предлагая более выгодную цену за свою собственность. Поскольку у покупателя могут возникнуть проблемы с получением традиционной ипотеки, он может согласиться с вашей покупной ценой.

Для покупателей, ВТБ может предложить следующие плюсы:

- Гибкие цены.

Как покупатель, вы можете выложить любую сумму за ВТБ, поскольку вы получаете финансирование от продавца. Возможно, вам не придется соблюдать минимальные требования для конкретного кредитора или правительства. Однако вам все равно нужно обсудить сумму с вашим кредитором-продавцом.

Как покупатель, вы можете выложить любую сумму за ВТБ, поскольку вы получаете финансирование от продавца. Возможно, вам не придется соблюдать минимальные требования для конкретного кредитора или правительства. Однако вам все равно нужно обсудить сумму с вашим кредитором-продавцом. - Более быстрое закрытие. Благодаря финансированию от поставщика вам не придется ждать, пока ваш традиционный кредитор обработает вашу заявку. В подготовке к заключительному дню также может не потребоваться, поскольку вы имеете дело напрямую с продавцом.Конечно, есть еще юридические требования, которые вам, возможно, придется соблюдать.

- Хорошая альтернатива традиционным ипотечным кредитам. Если вы не можете претендовать на получение ипотеки по разным причинам, вы можете воспользоваться ипотекой с возвратом денег у продавца.

Эти преимущества могут быть заманчивыми как для продавцов, так и для покупателей, но вы должны взвесить все хорошее и плохое, прежде чем принять решение. Для продавцов ВТБ может иметь серьезные неприятные последствия — покупатель может в любой момент прекратить выплату кредита, что может привести к принудительному обращению взыскания на имущество.Вам также, возможно, придется взять на себя расходы на ремонт, если вам потребуется вернуть имущество. Кроме того, вы должны полностью выплатить ипотечный кредит, прежде чем предлагать кредитор.

Для продавцов ВТБ может иметь серьезные неприятные последствия — покупатель может в любой момент прекратить выплату кредита, что может привести к принудительному обращению взыскания на имущество.Вам также, возможно, придется взять на себя расходы на ремонт, если вам потребуется вернуть имущество. Кроме того, вы должны полностью выплатить ипотечный кредит, прежде чем предлагать кредитор.

Уплата более высоких процентов — один из рисков, которые покупатели должны учитывать перед получением ВТБ. Поскольку это не традиционный жилищный заем, продавец-кредитор имеет преимущество при определении процентной ставки. Возможно, вам также придется выплатить ипотеку единовременно, если продавец решит ликвидировать свое имущество.

Изучение вариантов ипотеки

Хотя финансирование от поставщиков звучит как сбывшаяся мечта, вам все же нужно быть осторожным при заключении такого соглашения.Многие продукты жилищного кредитования на рынке могут лучше удовлетворить ваши потребности. Такой профессионал, как ипотечный брокер, может помочь вам изучить возможные варианты и лучше понять продукты, соответствующие вашим финансам.

Такой профессионал, как ипотечный брокер, может помочь вам изучить возможные варианты и лучше понять продукты, соответствующие вашим финансам.

В панели брокера представлены различные кредиторы и кредитные продукты, что позволяет им рекомендовать то, что может сработать в вашей уникальной ситуации. Он или она также может помочь вам выбрать условия кредита, которые помогут вам погасить ипотечный кредит немного быстрее.

Хотите изучить ваши возможности с профессионалом? Найдите местного брокера, который может вам помочь.

Поставщик (продавец) Финансирование

ЧТО ТАКОЕ СОГЛАШЕНИЕ НА ПРОДАЖУ? (подробнее) Договор купли-продажи («AFS») — это соглашение между Покупателем («Покупатель») и владельцем недвижимости («Продавец»), в соответствии с которым Покупатель вносит залог на покупную цену, а остаток оплачивается в течение определенного периода. времени на условиях, согласованных и согласованных сторонами.

времени на условиях, согласованных и согласованных сторонами.

Сторонам необходимо провести переговоры и согласовать, кто будет оплачивать текущие расходы на владение, такие как техническое обслуживание и ремонт, страхование, налоги на имущество, коммунальные услуги и т. Д.

Важнейшее отличие этого вида соглашения от любой другой формы финансирования с помощью продавца (например, аренда с правом покупки, покупка в виде ипотеки или покупка через возврат продавца ипотека) заключается в том, что контроль над собственностью немедленно переходит к покупателю, но право собственности остается на имя владельца до тех пор, пока не будет выплачена полная сумма покупной цены.

Возникает вопрос: когда такое расположение будет выгодным и как именно оно будет работать? Как и в любых других деловых отношениях между людьми, различные факторы влияют на то, что делает то или иное конкретное договорное соглашение идеальным или целесообразным. Некоторые из этих факторов рассматриваются ниже.

Способ финансирования покупки «договор купли-продажи» одно время был хорошо известен в Альберте и других частях Канады. Вот почему.Исторически банки предоставляли ипотечное финансирование на основе требования о первоначальном взносе, которое было гораздо более существенным, чем в настоящее время. Часто требование приближалось к 50% от стоимости покупки в зависимости от объекта недвижимости. Когда-то так было просто. Поскольку лишь небольшая часть населения могла внести такой размер первоначального взноса, была использована альтернативная схема для облегчения операций по покупке, которая позволила значительно снизить первоначальный взнос. Это был AFS.

Теперь, конечно, ситуация изменилась, и банки могут ссудить до 95% от покупной цены на жилую недвижимость с соответствующими гарантиями. Многие не согласятся с мудростью разрешить ипотеку до 95% от покупной цены, но, по общему мнению, это гораздо лучше, чем сценарий 50% первоначального взноса.

В результате договоры продажи стали забытым инструментом финансирования. Зачем покупателю использовать AFS, если он или она может получить финансирование от банка, вероятно, по более выгодной ставке и на более выгодных условиях? Дело в том, что они этого не сделали.

Тем не менее, примите во внимание тот факт, что все еще есть покупатели, которые хотели бы приобрести недвижимость, но, несмотря на более широкую доступность банковского финансирования, все еще не могут претендовать на такое кредитование. Как тогда покупатель может стать владельцем собственности, которая, возможно, уже финансируется банковскими деньгами? Ответ заключается в том, что это может быть достигнуто путем принятия ипотеки, которая уже зарегистрирована на право собственности. Теперь, если бы ипотека была полностью допустимой (в том смысле, что они могли быть приняты без одобрения банка), тогда продавцы могли бы просто передать право собственности на свою собственность покупателю, и покупатель взял бы на себя всю ответственность собственности, включая прямые отношения с банком в качестве владельца / кредитора. Тем не менее, самое важное, что следует отметить во всем этом, заключается в том, что в Канаде институциональная ипотека не может быть автоматически принята без согласия кредитора. Банковская ипотека обычно может быть принята только тогда, когда предполагаемый покупатель впервые соответствует требованиям существующего кредитора. AFS — это стратегия покупателя по приобретению собственности без установления прямых отношений с банком и путем финансирования покупки за счет того, что можно было бы назвать финансированием Продавца, в отличие от банковского финансирования. AFS позволяет обойти проблему безвозвратной ипотеки и может быть полезен при покупке или продаже.

Тем не менее, самое важное, что следует отметить во всем этом, заключается в том, что в Канаде институциональная ипотека не может быть автоматически принята без согласия кредитора. Банковская ипотека обычно может быть принята только тогда, когда предполагаемый покупатель впервые соответствует требованиям существующего кредитора. AFS — это стратегия покупателя по приобретению собственности без установления прямых отношений с банком и путем финансирования покупки за счет того, что можно было бы назвать финансированием Продавца, в отличие от банковского финансирования. AFS позволяет обойти проблему безвозвратной ипотеки и может быть полезен при покупке или продаже.

Процесс начинается в обычном порядке с предложения и принятия типичного договора купли-продажи. Разница в том, что сделка заявлена как , совершаемая посредством Договора купли-продажи . Основная предпосылка заключается в том, что в соответствии с такой договоренностью Покупатель вносит определенную оговоренную сумму денег на баланс, подлежащий уплате в рамках структуры финансирования, которую можно было бы назвать «Неоплаченный капитал продавца». Например, если цена продажи составляла 200 000,00 долларов, а залог составлял 10 000,00 долларов, то неоплаченный капитал продавца составил бы 190 000,00 долларов. Покупатель производит платежи Продавцу в соответствии с AFS на согласованных условиях, а Продавец продолжает производить платежи в свой банк, при условии, что недвижимость в настоящее время финансируется. Контроль над недвижимостью переходит к Покупателю в момент оплаты депозита, но право собственности (и ипотека в банке) остается на имя Продавца.

Например, если цена продажи составляла 200 000,00 долларов, а залог составлял 10 000,00 долларов, то неоплаченный капитал продавца составил бы 190 000,00 долларов. Покупатель производит платежи Продавцу в соответствии с AFS на согласованных условиях, а Продавец продолжает производить платежи в свой банк, при условии, что недвижимость в настоящее время финансируется. Контроль над недвижимостью переходит к Покупателю в момент оплаты депозита, но право собственности (и ипотека в банке) остается на имя Продавца.

Что касается документации, можно использовать стандартный договор купли-продажи Real Estate Association при условии, что в нем четко указано, что сделка осуществляется в форме соглашения о продаже, а форма соглашения о продаже либо прилагается в виде графика, или условием соглашения является изготовление формы AFS, удовлетворяющей как Покупателя, так и Продавца.Контракт AFS является ключевым и должен быть хорошо составлен, чтобы охватить как условия финансирования Продавца, так и права и обязанности каждой стороны, а также средства правовой защиты, доступные в случае неисполнения обязательств Покупателем или Продавцом.

Прибыль Продавцу может быть получена за счет маржи от продажной цены и / или процентной ставки. То есть, любое превышение продажной цены над ее справедливой рыночной стоимостью, с одной стороны, и, с другой стороны, более высокая процентная ставка, подлежащая уплате на Капитал невыплаченного продавца, над его процентами, подлежащими выплате по ипотеке на право собственности (или достижимой на депозиты из) банка.

ФОРМА ДОГОВОРАВы обнаружите, что использование AFS не является нормой в Канаде. Чтобы использовать эту стратегию, вам нужно очень четко понимать, как она работает, когда работает и как сделать эту информацию доступной и понятной для потенциальных покупателей, продавцов и, что еще более важно, их юристов.

Мы достигаем этого, предоставляя форму соглашения AFS, которая специально и целенаправленно составлена и доступна для ознакомления риэлторам, покупателям, продавцам и их юристам.Всем сторонам настоятельно рекомендуется обращаться за независимой юридической консультацией, и ваш юрист должен внимательно изучить AFS, независимо от того, являетесь ли вы продавцом или покупателем./anketa-na-ipotechnyj-kredit-v-vtb-245.png) Имея в руках и полностью понятую форму AFS, вы, будь то продавец или покупатель, будете обладать знаниями и авторитетом, чтобы представить концепцию другим. Кроме того, в зависимости от того, являетесь ли вы покупателем или продавцом, вы можете по-разному согласовывать определенные аспекты договоренности, и, следовательно, это необходимо учитывать, если кто-то намеревается использовать шаблон.

Имея в руках и полностью понятую форму AFS, вы, будь то продавец или покупатель, будете обладать знаниями и авторитетом, чтобы представить концепцию другим. Кроме того, в зависимости от того, являетесь ли вы покупателем или продавцом, вы можете по-разному согласовывать определенные аспекты договоренности, и, следовательно, это необходимо учитывать, если кто-то намеревается использовать шаблон.

Документ AFS должен охватывать все аспекты отношений между покупателем и продавцом, включая право уступки, страхование, налоги, техническое обслуживание и ремонт, невыполнение обязательств, средства правовой защиты, выплаты, продления, процентные ставки и их расчет, а также многие другие детали. Если существует обычная ипотека, срок действия AFS или временные рамки, в течение которых Покупатель должен полностью выплатить Капитал Продавца, должны совпадать со сроком действия существующей ипотеки. Таким образом, когда наступает срок выплаты ипотеки, также подлежит выплате AFS.Также должен быть пункт, позволяющий продлевать AFS, привязанный к любому продлению существующей ипотеки.

Разница между AFS и предположением об ипотеке заключается во времени закрытия или, более четко указано, во времени изменения права собственности. В случае AFS право собственности остается на имя Продавца, и Продавец продолжает производить платежи по ипотеке в банк. Учетные записи банка не меняются. Право собственности меняется только после полной оплаты капитала Продавца, что обычно происходит, когда Покупатель имеет возможность организовать банковское финансирование.Затем выплачивается существующая ипотека, Продавец получает свою прибыль, документы с уведомлением выгружаются, право собственности передается на имя Покупателя и регистрируется новая ипотека. Как и любое типичное закрытие.

ОБЕСПЕЧЕНИЯ ПОКУПАТЕЛЯ: Поскольку титул не указан на имя покупателя, необходимо учесть ряд факторов. Во-первых, чтобы не допустить, чтобы продавец распорядился собственностью в нарушение договоренности, уведомление AFS или другой документ должен быть зарегистрирован на праве собственности./anketa-na-ipotechnyj-kredit-v-vtb-243.png) Во-вторых, покупатель должен будет подумать о том, как обеспечить продолжение выполнения финансовых обязательств, таких как ипотека, страхование, коммунальные услуги, налог на недвижимость, плата за кондоминиум и другие платежи. В-третьих, Покупатель должен подумать о том, какие средства правовой защиты необходимо предоставить и как они будут реализованы в случае неисполнения Продавцом дефолта. Все это должно быть четко указано в AFS. Кроме того, необходимо рассмотреть вопрос о том, вызывает ли использование AFS так называемую оговорку о «причитающейся продаже» в существующей ипотеке.Дело в том, что покупатель должен иметь хорошую юридическую консультацию и правильно составленные документы, чтобы все прошло гладко, а если нет, то какое средство правовой защиты можно быстро использовать, чтобы сохранить инвестиции.

Во-вторых, покупатель должен будет подумать о том, как обеспечить продолжение выполнения финансовых обязательств, таких как ипотека, страхование, коммунальные услуги, налог на недвижимость, плата за кондоминиум и другие платежи. В-третьих, Покупатель должен подумать о том, какие средства правовой защиты необходимо предоставить и как они будут реализованы в случае неисполнения Продавцом дефолта. Все это должно быть четко указано в AFS. Кроме того, необходимо рассмотреть вопрос о том, вызывает ли использование AFS так называемую оговорку о «причитающейся продаже» в существующей ипотеке.Дело в том, что покупатель должен иметь хорошую юридическую консультацию и правильно составленные документы, чтобы все прошло гладко, а если нет, то какое средство правовой защиты можно быстро использовать, чтобы сохранить инвестиции.

Для покупателя крайне важен вопрос страхования. Поскольку характер интересов Покупателя в собственности отличается от интересов собственника, необходимо уделить особое внимание уникальному характеру сделки AFS, чтобы гарантировать, что такой интерес должным образом и адекватно защищен. И покупатель, и продавец должны будут вести четкую беседу со своими страховыми брокерами и привлекать одного, который понимает этот вид транзакции.

И покупатель, и продавец должны будут вести четкую беседу со своими страховыми брокерами и привлекать одного, который понимает этот вид транзакции.

Основная задача Продавца заключается в том, сможет ли Покупатель выполнить свое обязательство по ежемесячным платежам в счет капитала Продавца. Это вопрос должной осмотрительности со стороны Продавца и полностью находится под его контролем.В случае неисполнения обязательств Покупателем основным средством правовой защиты является судебный иск, аналогичный обращению взыскания. Важным моментом здесь является то, что AFS должен четко указывать, какое именно средство правовой защиты доступно Продавцу, чтобы суд имел ясность при вынесении решения по этому вопросу. Продавец захочет получить контроль над собственностью как можно быстрее, эффективнее и экономичнее. Тем не менее, использование судов для взыскания имущества после дефолта AFS, вероятно, потребует много времени и средств для Продавца. Кроме того, необходимо учитывать возможность того, что Покупатель может не относиться к собственности так, как это сделал бы разумный владелец. Что делать, если залоговое право на строительство зарегистрировано на право собственности за неуплату материалов или услуг, предоставленных собственности? Опять же, это вопрос наличия контракта, который решает проблему и предоставляет ясные и подлежащие исполнению средства правовой защиты.

Кроме того, необходимо учитывать возможность того, что Покупатель может не относиться к собственности так, как это сделал бы разумный владелец. Что делать, если залоговое право на строительство зарегистрировано на право собственности за неуплату материалов или услуг, предоставленных собственности? Опять же, это вопрос наличия контракта, который решает проблему и предоставляет ясные и подлежащие исполнению средства правовой защиты.

Во-первых, , рынок для покупателей увеличивается, поскольку сценарий допускает покупки, не требующие нового финансирования.Многие покупатели не имеют права на получение какого-либо банковского финансирования. У банков есть различные политики и формулы, которые они используют, чтобы квалифицировать или не квалифицировать потенциального заемщика. Используя механизм AFS, Продавец становится кредитором и определяет, желает ли он или она взять на себя Покупателя в качестве заемщика. Это дает Продавцу возможность вести переговоры, что может привести к повышению покупной цены или, что не менее важно, разрешить продажу собственности, которую может быть трудно продать по любому количеству причин.

Это дает Продавцу возможность вести переговоры, что может привести к повышению покупной цены или, что не менее важно, разрешить продажу собственности, которую может быть трудно продать по любому количеству причин.

Во-вторых, , Продавец может отменить любые штрафы за выплату ипотечного кредита, отложив окончательную передачу права собственности на дату, когда наступит срок погашения ипотеки.

В-третьих, , продавец, испытывающий финансовые трудности, может достичь лучшего результата, чем распоряжаясь недвижимостью обычным способом. Он или она могли испытывать трудности в управлении недвижимостью с точки зрения аренды, ремонта и т. Д. Денежный поток мог стать проблемой, и, возможно, у Продавца возникли проблемы с выполнением финансовых обязательств.Кроме того, продавец может иметь небольшую долю в собственности или совсем не иметь ее. Возможно, он купил в разгар бума. Цены упали. Ипотека с высоким коэффициентом теперь имеет основной баланс, превышающий справедливую рыночную стоимость дома. Собственный капитал Продавца может быть меньше нуля. Часто продавец может оказаться в ситуации, когда он не может посвятить время и ресурсы, необходимые для того, чтобы вернуть инвестиции на ноги. В такой ситуации у Продавца будет минимальная возможность сделать то, что необходимо, чтобы продать недвижимость обычным способом по справедливой цене.Кредитное плечо AFS может дать Продавцу возможность продать недвижимость по более высокой цене. Хотя получение прибыли, если таковая имеется, откладывается до окончательной передачи правового титула, может иметь смысл заключить какую-то альтернативную договоренность, которая (i) передаст бремя собственности кому-то другому и (ii) потенциально устранить любые убытки, которые в противном случае были бы понесены.

Собственный капитал Продавца может быть меньше нуля. Часто продавец может оказаться в ситуации, когда он не может посвятить время и ресурсы, необходимые для того, чтобы вернуть инвестиции на ноги. В такой ситуации у Продавца будет минимальная возможность сделать то, что необходимо, чтобы продать недвижимость обычным способом по справедливой цене.Кредитное плечо AFS может дать Продавцу возможность продать недвижимость по более высокой цене. Хотя получение прибыли, если таковая имеется, откладывается до окончательной передачи правового титула, может иметь смысл заключить какую-то альтернативную договоренность, которая (i) передаст бремя собственности кому-то другому и (ii) потенциально устранить любые убытки, которые в противном случае были бы понесены.

В-четвертых, , сделка AFS позволяет консервативному инвестору-Продавцу достичь более высокой степени предсказуемости ожидаемой прибыли от инвестиций в недвижимость, поскольку прирост капитала фиксируется на момент подписания AFS. Конечно, когда недвижимость быстро растет или падает в цене, как это было, например, в Альберте в недавнем прошлом, продавец может пропустить существенное повышение стоимости капитала или, наоборот, зафиксировать огромную прибыль.

Конечно, когда недвижимость быстро растет или падает в цене, как это было, например, в Альберте в недавнем прошлом, продавец может пропустить существенное повышение стоимости капитала или, наоборот, зафиксировать огромную прибыль.

В любом случае всех других факторов у Продавца существует возможность отменить или уменьшить штрафы по выплате ипотечного кредита, отложить налоги на прирост капитала и получить более высокую прибыль на капитал, чем та, которую предлагают банки.

Кроме того, договор AFS очень похож на обычную передачу права собственности, поскольку сфера действия и ответственность собственности, по сути, передаются Покупателю.Покупатель несет ответственность за все обычные расходы на владение, включая налоги на недвижимость, плату за кондоминиум, коммунальные услуги, страхование и т. Д. Покупатель будет относиться к собственности, как к своей собственной, и, кроме того, будет принимать на себя все обязательства по аренде и другие обязанности по управлению имуществом.

И, наконец, хотя по существу все обязательства по собственности переходят к Покупателю, право собственности не передается. Право собственности остается у Продавца до тех пор, пока все причитающиеся суммы плюс проценты не будут выплачены полностью.

Таким образом, AFS дает инвестору-продавцу более широкий рынок для покупателей, снижение затрат, обычно связанных с регулярной продажей, предсказуемую окупаемость инвестиций и возможность уменьшить убытки, одновременно перенося бремя права собственности на кого-то еще, сохраняя при этом право собственности.

КОММЕНТАРИИ К ВЫПЛАТАМ: Следует рассмотреть вопрос о выплате из собственного капитала Продавца; когда это произойдет, должна ли существовать привилегия предоплаты и если да, то на каких условиях.Если продавец заинтересован в генераторе дохода от долгосрочного процентного спреда, может оказаться целесообразным включить положение о штрафах за предоплату. При обычном банковском финансировании ипотека устанавливается на определенный срок в несколько лет, и предоплата не может происходить без штрафа, как правило, большего из трех месяцев или разницы в процентах. Поэтому, возможно, как минимум, Продавец может потребовать от Покупателя уплаты штрафов по существующей ипотеке. В крайнем случае, Продавец может захотеть выплатить штрафы по существующей ипотеке и выплатить штрафы по AFS.С другой стороны, стороны могут захотеть вообще не рассматривать штрафы по процентам.

Поэтому, возможно, как минимум, Продавец может потребовать от Покупателя уплаты штрафов по существующей ипотеке. В крайнем случае, Продавец может захотеть выплатить штрафы по существующей ипотеке и выплатить штрафы по AFS.С другой стороны, стороны могут захотеть вообще не рассматривать штрафы по процентам.

Одной из привлекательных особенностей AFS может быть то, что Продавец отличается от банка и имеет гораздо большую гибкость в отношении финансирования, которое может быть организовано. Покупатель, чье финансовое положение существенно улучшится, сможет получить институциональное финансирование, выплатить капитал Продавца и заплатить более низкую процентную ставку, предлагаемую банком. С другой стороны, этого может никогда не произойти, и Продавец должен помнить о возможности того, что Покупатель не сможет выплатить Капитал Продавца в соответствии с условиями AFS.AFS должен предусмотреть такой сценарий и предоставить необходимые средства правовой защиты, которые легко и просто применить.

КОММЕНТАРИИ ПО ВОЗМОЖНОМУ НАЛОГОВОМУ ОБРАЩЕНИЮ: Любая прибыль, полученная посредством AFS, конечно, подлежит налогообложению и будет облагаться налогом либо как прирост капитала, либо как доход, опять же в зависимости от личной ситуации. Процентный доход обычно оценивается в том налоговом году, в котором он был получен. CRA может позволить учитывать прирост капитала в течение нескольких лет, аналогично тому, как учитывается прибыль, полученная через ипотеку с возвратом кредита.Конечно, это налоговый вопрос, поэтому следует получить конкретную консультацию у налогового консультанта, разбирающегося в этих вопросах.

ПОЧЕМУ AFS ПРИВЛЕКАТЕЛЬНО ДЛЯ ПОКУПАТЕЛЯ

AFS позволяет покупателю приобретать недвижимость без необходимости получения банковского финансирования. Покупатель рассчитывает, что Продавец предоставит финансирование, и, в результате, по сути, согласовывает условия этого финансирования с Продавцом. Покупатель должен иметь в виду, что такое финансирование, как и любое другое частное финансирование, может иметь более высокую стоимость. Имея это в виду, это остается вопросом, полностью открытым для переговоров. Например, Покупатель может справедливо вести переговоры о снижении процентной ставки в обмен на более высокую покупную цену, что может быть очень выгодной сделкой, поскольку остаток капитала Продавца будет выплачен в будущем, когда рыночная стоимость собственности может: скорее всего, увеличились.

Имея это в виду, это остается вопросом, полностью открытым для переговоров. Например, Покупатель может справедливо вести переговоры о снижении процентной ставки в обмен на более высокую покупную цену, что может быть очень выгодной сделкой, поскольку остаток капитала Продавца будет выплачен в будущем, когда рыночная стоимость собственности может: скорее всего, увеличились.

Во-вторых, , как указано выше, в ситуации, когда Продавец испытывает финансовые трудности с недвижимостью и мотивирован на продажу в то время, когда обычная продажа приведет к потере денег Продавцом, Покупатель будет иметь определенную степень кредитного плеча. в переговорах.Это кредитное плечо уравновешивается кредитным плечом Продавца при предложении финансирования сделки.

В-третьих, , хотя немедленная передача права собственности не происходит, Покупатель получает эффективный контроль над собственностью, наряду с другими случаями владения, как описано выше. Покупатель может въехать в недвижимость, сдать ее в аренду, передать свою долю в AFS кому-то другому, например, арендатору или другому покупателю, опцион на аренду недвижимости покупателю-арендатору, продать опцион без аренды и т. Д.[Теоретически покупатель может также продать свою долю последующему покупателю, где он может немедленно получить немного денег, а остаток будет обеспечен посредством субординированного соглашения о продаже или другого обеспечения, которое взимает долю ее покупателя в собственности. Я говорю «теоретически», потому что это действительно вступает на новую территорию. Однако суть в том, что если у кого-то есть интерес в собственности (как в нашем сценарии в рамках AFS), этот интерес может быть продан и обеспечен при условии, что на это нет договорного запрета].

Д.[Теоретически покупатель может также продать свою долю последующему покупателю, где он может немедленно получить немного денег, а остаток будет обеспечен посредством субординированного соглашения о продаже или другого обеспечения, которое взимает долю ее покупателя в собственности. Я говорю «теоретически», потому что это действительно вступает на новую территорию. Однако суть в том, что если у кого-то есть интерес в собственности (как в нашем сценарии в рамках AFS), этот интерес может быть продан и обеспечен при условии, что на это нет договорного запрета].

СВОДКА

AFS, безусловно, является действенной инвестиционной стратегией при правильной реализации. Как всегда, хорошие результаты будут достигнуты благодаря обучению, должной осмотрительности и четкому общению между сторонами. В то время как мы МАЙ решаем помочь в организации этих транзакций при условии хорошей компенсации на основе платы за услуги, наша обычная деятельность заключается в организации ипотечных кредитов через аккредитованные кредитные учреждения. В этом отношении приведенная выше информация предназначена только для образовательных целей.

В этом отношении приведенная выше информация предназначена только для образовательных целей.

Продавец принимает обратно ипотечные кредиты: финансирование поставщика в Альберте

Продавцы помогают покупателю совершить покупку

Продавец берет обратно ипотеку Финансирование поставщика в Альберте

Хотя процентные ставки по ипотечным кредитам в Альберте находятся на рекордно низком уровне, в последние годы кредиторы ужесточают правила кредитования. Они часто требуют более высоких первоначальных взносов и более надежных процессов квалификации для самостоятельно занятых или впервые покупающих жилье. Одна из распространенных творческих стратегий финансирования — это возврат ипотеки поставщика («ВТБ»).Другое название ипотеки с возвратом кредита — это финансирование продавца. ВТБ — это уникальный вид ипотеки в сфере кредитования жилой и коммерческой недвижимости, который может оказаться выгодным для покупателей и продавцов в условиях медленного рынка.

ВТБ часто используются в ситуациях, когда продавцы испытывают трудности с продажей жилья или покупатели не могут получить финансирование через традиционных кредиторов. ВТБ предоставляют право собственности на жилье тем, кто в противном случае не имел бы на это право, включая молодых людей, лиц с ограниченной кредитной историей или недавно уволенных банкротов.Юристы по недвижимости в адвокатском бюро Кахане в Калгари помогают продавцу вернуть ипотечные кредиты.

ВТБ предоставляют право собственности на жилье тем, кто в противном случае не имел бы на это право, включая молодых людей, лиц с ограниченной кредитной историей или недавно уволенных банкротов.Юристы по недвижимости в адвокатском бюро Кахане в Калгари помогают продавцу вернуть ипотечные кредиты.

Что такое продавец, забирающий ипотеку?

При возврате ипотечного кредита продавец выступает в качестве банка для покупателя. ВТБ — это кредит, предоставляемый продавцом покупателю для облегчения продажи недвижимости. Это выгодно для покупателя, поскольку он или она может иметь возможность приобрести дом сверх установленного банком лимита финансирования, а продавец может продать свою собственность с дополнительным преимуществом увеличения денежного потока от процентов.В частности, ВТБ распространены среди инвесторов, приобретающих коммерческую недвижимость.

В ВТБ стороны соглашаются на процентную ставку, которая, как правило, выше, чем та, которую можно было бы получить при традиционной ипотеке. Как и при стандартной ипотеке, покупатель регулярно платит продавцу. Сумма средств, предоставляемых в рамках ВТБ, может варьироваться от достаточной для покрытия расходов на закрытие сделки до более высоких сумм, покрывающих часть ипотеки. Этот вид финансирования представляет собой обеспеченный долг.

Как и при стандартной ипотеке, покупатель регулярно платит продавцу. Сумма средств, предоставляемых в рамках ВТБ, может варьироваться от достаточной для покрытия расходов на закрытие сделки до более высоких сумм, покрывающих часть ипотеки. Этот вид финансирования представляет собой обеспеченный долг.

Чем поставщик забирает ипотеку обратно, чем обычная ипотека?

Как правило, при обычной ипотеке покупатели вносят аванс наличными, а банки переводят оставшуюся сумму покупной цены.До тех пор, пока вы полностью не выплатите заемную сумму, банк будет владеть процентом от вашего дома, пропорциональным сумме залога.

Если вы получаете ВТБ в дополнение к обычной ипотеке, вы должны внести первоначальный взнос наличными. Однако вместо того, чтобы платить весь первоначальный взнос самостоятельно, продавец ссужает вам часть или весь первоначальный взнос в форме собственного капитала, обеспеченного ВТБ. Затем банк переводит оставшуюся сумму залога для покупки. В этом случае у вас есть две ссуды, одна от банка и одна от продавца. В качестве альтернативы некоторые покупатели получают от продавца ипотечные кредиты в качестве основного источника финансирования.

В качестве альтернативы некоторые покупатели получают от продавца ипотечные кредиты в качестве основного источника финансирования.

Преимущества продавца вернуть ипотеку?

Для продавцов есть три основных преимущества для продавцов возврата ипотечных кредитов, а именно: продавцы могут:

- Продать недвижимость быстрее, предложив ВТБ в качестве стимула к покупке, даже в условиях спада рынка;

- Получить дополнительный доход от процентов; и на последок

- Уменьшить сумму налога на прирост капитала, поскольку продавец получает выручку от продажи в течение нескольких финансовых лет.

Для покупателей, оферта возврата ипотеки продавца:

- Дополнительный вариант финансирования при возникновении проблем с кредитованием или при покупке проблемной собственности;

- Гибкость условий переговоров, которых они не смогут получить с традиционными кредиторами, включая более низкие процентные ставки и возможность производить выплаты только по процентам с единовременной выплатой в конце срока;

- Возможность погасить ВТБ до истечения срока без штрафных санкций; и на последок

- Меньшие первоначальные взносы (что означает более высокий возврат инвестиций).

Какая процентная ставка должна рассчитываться заемщиками?

В конечном итоге, продавец устанавливает процентную ставку с учетом объема необходимого финансирования. Однако, как продавец, рассчитывайте платить более высокие процентные ставки, если ВТБ является ипотекой второй позиции, разработанной в дополнение к банковской ипотеке. В других случаях продавцы предлагают продавцу вернуть ипотеку, чтобы соблазнить покупателя. В этих случаях процентная ставка может быть ниже обычной.

Риски для продавцов

Хотя у ВТБ есть различные преимущества, продавцы также должны осознавать риски.С точки зрения продавца, вы можете столкнуться с покупателем, который не может произвести выплаты по ипотеке. Большинство покупателей уже имеют основной источник финансирования в своем банке. Это означает регистрацию ВТБ в качестве вторичного финансового обременения собственности. Если банк владеет первой ипотечной ссудой, а покупатель не выполняет обязательства по финансированию продавца, продавец рискует потерять свои инвестиции.

Кроме того, ВТБ могут повысить риск потери права выкупа для покупателя. Поскольку покупатели могут взять больше финансирования, чем сумма, на которую они имеют право, покупатели должны убедиться, что они заложили в бюджет достаточные ежемесячные платежи.

Риски для покупателей

С точки зрения покупателей, если продавец уходит из жизни, объявляет о банкротстве или ликвидирует свое имущество, покупатели могут быть обязаны немедленно выплатить продавцу возврат ипотечных кредитов в полном объеме. Далее покупатель должен продумать свою стратегию выхода. Если покупатель желает рассчитаться с ВТБ и получить традиционное финансирование в будущем, поговорите с кредитным консультантом до получения ВТБ, чтобы узнать, возможно ли это. Если недвижимость находится в плохом состоянии и кредитор не желает финансировать недвижимость в ее нынешнем состоянии, вы не сможете финансировать дом с помощью традиционного кредитора.

Помощь в получении финансирования от поставщиков

Перед тем, как получить от продавца возврат ипотеки, важно проконсультироваться с юристом. Вы должны полностью осознавать свои договорные права и обязанности по договору с ВТБ. Для продавцов мы проверяем все документы в отношении ВТБ, чтобы подтвердить, что ваши интересы защищены. С покупателями мы с вами ознакомимся с условиями ВТБ. Например, сюда входит сумма кредита, срок, срок погашения, процентная ставка и сумма платежей.Кроме того, мы помогаем вам понять риски, с которыми вы сталкиваетесь перед подписанием ВТБ. Свяжитесь с нами сегодня по телефону 403-225-8810 в Калгари, Альберта, по бесплатному телефону 1-877-225-8817 или напишите нам по электронной почте напрямую.

Вы должны полностью осознавать свои договорные права и обязанности по договору с ВТБ. Для продавцов мы проверяем все документы в отношении ВТБ, чтобы подтвердить, что ваши интересы защищены. С покупателями мы с вами ознакомимся с условиями ВТБ. Например, сюда входит сумма кредита, срок, срок погашения, процентная ставка и сумма платежей.Кроме того, мы помогаем вам понять риски, с которыми вы сталкиваетесь перед подписанием ВТБ. Свяжитесь с нами сегодня по телефону 403-225-8810 в Калгари, Альберта, по бесплатному телефону 1-877-225-8817 или напишите нам по электронной почте напрямую.

Что такое возвратное финансирование со стороны продавца

Автор: Antonoplos & Associates

31 декабря 2018 г.

ЧТО ТАКОЕ ПРОДАВЕЦ ВЗЯТЬ ФИНАНСИРОВАНИЕ Когда продавец хочет закрыть продажу недвижимости, но покупатель еще не имея возможности полностью профинансировать покупку, стороны могут закрыть сделку, при этом продавец заберет у покупателя денежную купюру и закладную вместо оплаты наличными. Эта ситуация относится к финансированию возврата продавца

Эта ситуация относится к финансированию возврата продавца

Финансирование возврата продавца — это тип ипотеки, при которой продавец, который владеет своей недвижимостью без каких-либо долгов, может предоставить финансирование, как частный банк, напрямую покупателю, что устраняет необходимость чтобы покупатель получил ипотеку от традиционного кредитора. Финансирование возврата со стороны продавца осуществляется продавцом, удерживающим вексель по частному займу между продавцом и покупателем собственности. Обычно ссуда подтверждается векселем на определенную сумму покупной цены и обеспечивается доверительным актом на недвижимость.Сумма кредита может быть любой, по согласованию между продавцом и покупателем.

ПРЕИМУЩЕСТВА ИСПОЛЬЗОВАНИЯ ФИНАНСИРОВАНИЯ ВОЗВРАТА ПРОДАВЦА Финансирование возврата средств продавцом — хорошее решение для покупателей с плохой кредитной историей, испытывающих проблемы с получением финансирования от традиционного кредитора и, возможно, испытывающих нехватку денежных средств. Этот вид финансирования позволяет продавцу продать покупателю недвижимость, а покупателю купить недвижимость, даже если финансовые обстоятельства указывают на то, что покупатель не имеет необходимых ресурсов для покупки недвижимости.

Этот вид финансирования позволяет продавцу продать покупателю недвижимость, а покупателю купить недвижимость, даже если финансовые обстоятельства указывают на то, что покупатель не имеет необходимых ресурсов для покупки недвижимости.

Кроме того, поскольку финансирование обратной продажи продавцом предлагает большую гибкость, чем традиционные займы, поскольку продавец и покупатель могут согласовывать условия займа, чистым результатом является заем, условия которого могут быть изменены в соответствии с потребностями обеих сторон. Кроме того, из-за повышения эффективности сделки продавец имеет возможность взимать с покупателя меньшие проценты, чем те, которые взимал бы традиционный банк или ипотечный кредитор. Кроме того, поскольку продавец и покупатель имеют возможность вести переговоры об условиях ссуды, они могут с самого начала решить, будет ли финансирование служить промежуточной ссудой на короткий период времени или если продавец возьмет обратно. предназначены для использования в качестве долгосрочного финансирования недвижимости. Таким образом, продавец и покупатель работают над тем, чтобы у покупателя было идеальное время для выплаты ссуды.

Таким образом, продавец и покупатель работают над тем, чтобы у покупателя было идеальное время для выплаты ссуды.

Поскольку покупатели, которые заинтересованы в использовании средств продавца, забирают финансирование, как правило, те, у кого есть проблемы с их кредитной историей, этот тип финансирования создает больший риск для продавца, чем покупатель. возможен дефолт по кредиту. Фактически продавец получает возможность принять на себя кредитный риск покупателя, потому что продавец предоставляет ссуду покупателю.Аналогичным образом, в сценарии застройки, когда покупатель приобрел недвижимость с целью ее развития или перепланировки, продавец может оказаться в положении, когда покупатель начал строительство на участке и не может завершить строительный проект, и в то же время не может произвести требуемые платежи по кредиту, что вынуждает продавца потенциально лишить покупателя права выкупа и забрать имущество, а затем потенциально нести бремя выполнения строительных работ самостоятельно, чтобы возместить ссуду от предоставления ссуды покупателю в первую очередь.

Чтобы составить надежный кредитный договор с продавцом, необходимо проконсультироваться с юристом по недвижимости для защиты ваших интересов. Существует ряд вопросов, связанных с финансированием продавца и наймом юриста, проверка кредитной документации — лучший способ гарантировать хороший результат.

Чтобы поговорить с одним из наших опытных юристов по недвижимости о финансировании возврата средств продавцом, свяжитесь с адвокатами Antonoplos & Associates по телефону 202-803-5676 или на сайте www.Antonlegal.com.

4 преимущества использования финансирования от поставщиков

1. Предлагает выгодные условия

Финансирование поставщика иногда рассматривается как терпеливый капитал, поскольку оно обычно не обеспечивается активами компании и предполагает отсрочку первоначального погашения основной суммы долга на несколько лет. По истечении этого времени остаток, причитающийся поставщику, может быть погашен в течение запланированного срока погашения или единовременно. Срок погашения обычно короче, чем для срочной банковской ссуды, но процентная ставка часто ниже.

Срок погашения обычно короче, чем для срочной банковской ссуды, но процентная ставка часто ниже.

2. Обеспечивает возможность финансирования необеспеченных активов

Финансирование поставщика может быть особенно полезным для покрытия необеспеченных нематериальных активов, являющихся частью сделки, таких как деловая репутация и интеллектуальная собственность, которые банки часто неохотно принимают в качестве обеспечения бизнес-кредита.

3. Сохраняет заинтересованность владельца

Финансовое участие нынешнего владельца в приобретении гарантирует, что он или она продолжит заниматься бизнесом после продажи, говорит ЛаБоссьер.Это важно для обеспечения того, чтобы зачастую сложный переходный период прошел гладко.

«Для продавца действительно важно оставаться на месте и не исчезать, особенно если покупатель никогда раньше не вел бизнес в этой отрасли», — говорит Лабоссьер. «Поставщики могут помочь вам понять, как все работает, а их участие дает вам время для документирования и усвоения информации, необходимой для эффективного управления компанией».

Соглашение о финансировании с поставщиком может также включать положения, требующие от бывшего владельца оставаться в качестве сотрудника или консультанта в течение нескольких недель или месяцев для оказания помощи в переходе.

4. Право обращения за покупателем

Финансирование поставщика дает покупателю право регресса в случае непредвиденных расходов или обязательств, которые не были раскрыты до транзакции. «Я видел это много раз — продавец говорит, что забыл о счете или какой-то проблеме, которая стоит денег», — говорит ЛаБоссьер. «Если продавец предоставил финансирование, у покупателя есть отличный механизм для возмещения затрат путем изъятия их из финансирования».

Возврат продавцу: полезный инструмент для финансирования сделок M&A

Возврат продавцу ( VTB ) (или «финансирование продавца») является потенциальным дополнительным методом финансирования сделки по приобретению.Это часто документируется обратной записью продавца или векселем. ВТБ может использоваться как вид отказа от возмещения в сочетании с другими формами финансирования с целью облегчения приобретения.

ВТБ может использоваться как вид отказа от возмещения в сочетании с другими формами финансирования с целью облегчения приобретения.

В соглашении о финансировании с ВТБ покупатель покрывает часть покупной цены за счет финансирования, обычно путем выдачи векселя продавцу. В соответствии с этим соглашением продавец фактически ссужает покупателю часть покупной цены. Стороны сделки могут использовать ВТБ для устранения разницы между ценой покупки и доступными денежными потоками.Фактически, этот инструмент финансирования приводит к тому, что покупатель приобретает объект продажи активов в течение определенного периода времени посредством периодических платежей продавцу.

Утилита возврата продавца Механизмы финансирования ВТБ могут быть отличным инструментом для покупателей, которые не могут (или не желают) брать кредиты с преимущественным правом требования или не имеют достаточных активов для получения займов. Эти финансовые механизмы приводят к тому, что поставщики продолжают нести часть рисков бизнеса.![]() Таким образом, ВТБ обеспечивают, чтобы вендоры по-прежнему были вовлечены в игру и были заинтересованы в поддержке и интеграции. ВТБ особенно подходят там, где поставщику не требуется немедленный доступ к средствам, и он заинтересован в сохранении некоторого контроля над переходом бизнеса.

Таким образом, ВТБ обеспечивают, чтобы вендоры по-прежнему были вовлечены в игру и были заинтересованы в поддержке и интеграции. ВТБ особенно подходят там, где поставщику не требуется немедленный доступ к средствам, и он заинтересован в сохранении некоторого контроля над переходом бизнеса.

Финансирование ВТБ — это гибкий инструмент, который может принести пользу обеим сторонам приобретения за счет повышения реализуемости актива, являющегося предметом продажи.Некоторые преимущества включают:

- Повышение конкурентоспособности процесса продажи / аукциона за счет расширения круга правомочных покупателей;

- Согласованная между сторонами процентная ставка может привести к более высокой потенциальной прибыли в течение периода окупаемости, особенно в условиях низких процентных ставок;

- Дальнейшее участие продавца в переходный период, способствующее передаче ноу-хау и опыта и сохраняющее заинтересованность со стороны продавца в дальнейшем успехе покупателя;

- Привлекательная альтернатива финансированию приобретения, когда другие формы заемного финансирования недоступны или доступны по непривлекательным ставкам;

- Избегание дополнительных сборов, связанных с доступом к рынку внешнего долга;

- Избегание необходимости для покупателя вносить 100% стоимости покупки на начальном этапе; и

- Возможные налоговые льготы.

ВТБ также могут представлять проблемы, которые должны быть рассмотрены и разрешены обеими сторонами сделки до ее заключения в качестве метода финансирования, в том числе: