Втб доля государства 2018: Структура акционерного капитала

Награды | ВТБ Капитал

Все аналитические материалы, размещенные на данном веб-сайте, носят исключительно информационный характер и не могут расцениваться как предложение о покупке или продаже ценных бумаг или иных финансовых инструментов. Ни информация, содержащаяся в данных аналитических материалах, ни любая другая информация, касающаяся темы данных аналитических материалов, которая может быть распространена в будущем, не могут быть использованы в качестве основы для возникновения какого-либо контракта. Несмотря на всю тщательность, с которой были подготовлены данные аналитические материалы, ни один аналитик, директор, руководитель, сотрудник, агент или советник любого члена Группы ВТБ не дает каких-либо гарантий или заверений, явно выраженных или подразумеваемых, и не принимает на себя какой-либо ответственности в отношении надежности, точности или полноты информации, содержащейся в данных аналитических материалах. Мы в прямой форме снимаем с себя ответственность и обязательства в связи с любой информацией, содержащейся в данных аналитических материалах.

В частности, обращение к независимым консультантам рекомендуется в случае возникновения у инвесторов любых сомнений относительно пригодности информации и стратегий, обсуждаемых в данных аналитических материалах, с точки зрения их деловых и инвестиционных целей.

В частности, обращение к независимым консультантам рекомендуется в случае возникновения у инвесторов любых сомнений относительно пригодности информации и стратегий, обсуждаемых в данных аналитических материалах, с точки зрения их деловых и инвестиционных целей.На территории Великобритании данные аналитические материалы утверждаются и/или распространяются VTB Capital plc, банком, осуществляющим свою деятельность с разрешения Управления пруденциального надзора (Prudential Regulation Authority, PRA) и в соответствии с положениями Управления по контролю за соблюдением норм поведения на финансовых рынках (Financial Conduct Authority, FCA) и PRA. Эти аналитические материалы предназначены вниманию лиц, которые в рамках Правил ведения бизнеса (Conduct of Business rules) классифицируются FCA как уполномоченные контрагенты (eligible counterparties) или профессиональные клиенты (professional clients). Данные аналитические материалы находятся в публичном доступе и как таковые представляют собой допустимую незначительную неденежную выгоду (acceptable minor non-monetary benefit) в соответствии со Статьей 12(2) Директивы ЕС 2017/593 (Commission Delegated Directive (EU) 2017/593) и соответствующими регуляторными разъяснениями.

На территории Европейского Союза данные аналитические материалы предназначены вниманию лиц, которые классифицируются как уполномоченные контрагенты (eligible counterparties) или профессиональные клиенты (professional clients), и не предназначены для распространения среди розничных клиентов в определении Директивы ЕС 2014/65/EU (Directive 2014/65/EU). Данные аналитические материалы распространяются на территории ЕС компанией VTB Capital plc. Данные аналитические материалы находятся в публичном доступе и как таковые представляют собой допустимую незначительную неденежную выгоду (acceptable minor non-monetary benefit) в соответствии со Статьей 12(2) Директивы ЕС 2017/593 (Commission Delegated Directive (EU) 2017/593) и соответствующими регуляторными разъяснениями.

На территории США данные аналитические материалы доступны исключительно для распространения компанией Xtellus Capital Partners Inc. среди американских институциональных инвесторов в соответствии с Правилом 15a-6 Закона США о торговле ценными бумагами от 1934 г.

На территории Сингапура данные аналитические материалы распространяются VTB Capital plc исключительно среди аккредитованных инвесторов (accredited investors), инвесторов-экспертов (expert investors) и институциональных инвесторов (institutional investors) (в определении применимых законов и норм Сингапура) и не предназначены для прямого или непрямого распространения среди иных лиц. По всем вопросам, связанным с данными аналитическими материалами, их получателям в Сингапуре следует обращаться в сингапурское отделение VTB Capital рlc. Деятельность сингапурского отделения VTB Capital рlc регулируется Центральным банком Сингапура (Monetary Authority of Singapore).

На территории Гонконга данные аналитические материалы распространяются компанией VTB Capital Hong Kong Limited, имеющей лицензию (рег. №: AXF967) Комиссии по ценным бумагам и фьючерсам Гонконга (Hong Kong Securities and Futures Commission) только среди профессиональных инвесторов (professional investors) (в определении Постановления и нормативных актов Комиссии по ценным бумагам и фьючерсам Гонконга).

При распространении в других странах мира данные аналитические материалы предназначены вниманию лиц, которые классифицируются как уполномоченные (eligible) или профессиональные инвесторы (professional investors) в определении законодательства соответствующей юрисдикции.

Данные аналитические материалы предназначены вниманию конкретного круга лиц в соответствии с применимым законодательством и не подлежат воспроизведению или направлению любому иному лицу без предварительного письменного согласия на то со стороны одного из членов Группы ВТБ. Несанкционированное использование или обнародование данных аналитических материалов строго запрещено. В случае если аналитические материалы были получены лицом, не подпадающим под определение уполномоченного контрагента или профессионального инвестора в соответствии с применимым законодательством соответствующей юрисдикции, данному лицу следует воздержаться от ознакомления с содержанием полученного материала и незамедлительно удалить его.

En+ выкупает 21,4% своих акций у ВТБ за $1,6 млрд через год после отмены санкций

МОСКВА (Рейтер) — Через год после снятия американских санкций группа En+ выкупает 21,4% своих акций у госбанка ВТБ за $1,6 миллиарда, становясь вторым после миллиардера Олега Дерипаски акционером и объясняя сделку желанием упростить структуру владения и сосредоточиться на развитии.

Логотип En+ в Москве, 13 февраля 2018 года. REUTERS/Sergei Karpukhin

Сделка, по данным En+, не встретила возражений у OFAC и не нарушит условий выхода из-под санкций. Она устранит из капитала государство и теоретически может сгладить опасения США о том, что Дерипаска с союзниками по-прежнему способны влиять на компанию.

En+ и подконтрольный ей алюминиевый гигант Русал в апреле 2018 года попали под санкции США, когда Вашингтон включил Дерипаску и ряд других влиятельных россиян в черный список, обвинив их в получении выгоды от близких связей с Владимиром Путиным и “злонамеренной деятельности” Москвы по всему миру.

После месяцев переговоров Дерипаска отказался от контроля над En+ ради снятия санкций США с группы и Русала, которые Вашингтон отменил в январе 2019 года. Сам бизнесмен остался под санкциями и оспаривает их в американском суде.

En+ сообщила, что покупает 21,37% своих акций у ВТБ по $11,57 за бумагу, “что представляет значительную скидку к фундаментальной оценке”. Компания планирует 12 февраля закрыть сделку, для которой привлечет кредит Сбербанка.

Цена покупки примерно соответствует рыночной, при закрытии Лондонской биржи в среду бумага En+ стоила $11,6, в четверг котировки снижаются на 0,43% до 11,55%.

“Сделка является важным шагом, так как мы упрощаем базу акционеров, подтверждая ключевые положения управления в рамках “плана Баркера”, — говорится в сообщении группы.

Подконтрольный государству ВТБ получил большую часть пакета En+ от Дерипаски в рамках плана по выходу из-под санкций, предложенного главой совета директоров компании лордом Грегори Баркером.

ВТБ назвал продажу пакета En+ “успешным выходом из долгосрочной инвестиции”, не исключив в будущем вложений в акции или долги компании.

“Сделка отражает коммерческие интересы всех вовлеченных сторон на момент ее заключения”, — говорится в комментарии ВТБ.

Банк увеличил свою долю в 2019 году до 21,70% с 7,35% за счет передачи Дерипаской заложенного в ВТБ пакета, но банк не мог голосовать 14,33%, которые были переданы в управление независимому трасти.

Глава банка Андрей Костин говорил в ноябре 2019 года, что ВТБ не планирует продавать долю в En+ по текущим ценам, а его заместитель сообщал ранее, что банк придержит пакет, пока акции не достигнут фундаментальной стоимости.

С начала года бумаги En+ выросли на 15,5%.

ВТБ не стал комментировать, может ли он направить часть средств от продажи на снижение долга Дерипаски и какова его задолженность.

Представитель Дерипаски и представитель OFAC пока не предоставили комментарий.

En+ не планирует погашать приобретенные акции, чтобы не нарушить структуру собственности по плану Баркера, и намерена использовать пакет для стратегической деятельности или провести вторичное размещение (SPO) “всех или части акций через некоторое время”, говорится в сообщении.

“Для En+ провести SPO в ближайшей перспективе будет проблематично. Для успешного размещения нужны хорошие рынки и чистая история. Санкционные риски вряд ли позволят компании достичь фундаментальной стоимости в ближайшее время”, — сказал Кирилл Чуйко, аналитик БКС.

“ПОД УВЕЛИЧИТЕЛЬНЫМ СТЕКЛОМ”

Инициатором сделки выступил ВТБ, сказал Рейтер представитель En+. По его словам, она была также рассмотрена советом директоров и согласована с OFAC, департаментом по контролю за иностранными активами США.

“OFAC подтвердил, что сделка соответствует условиям снятия санкций (terms of removal) и плану Баркера”, — сказал Рейтер представитель En+.

Он отказался комментировать структуру акционерного капитала после сделки и сообщил, что у компании нет планов выкупать доли других акционеров.

Структура акционеров и права голосования En+ после сделки с ВТБ:

По соглашению с Вашингтоном, Дерипаска сократил свою долю в En+ до 44,95% с 70%, но право его голоса ограничено 35%.

Помимо ВТБ, эта процедура включала передачу акций бизнесмена его благотворительному фонду Вольное дело, а также обмен с давним партнером Дерипаски, сырьевым трейдером Glencore, который получил 10,55% голосов, передав En+ свой пакет акций в Русале.

ВТБ, акционеры, имеющие профессиональные или семейные связи с Дерипаской, и благотворительный фонд передали свои голосующие права четырем независимым управляющим, которые голосуют 37,67% акций.

После сделки En+ станет вторым после Дерипаски акционером компании, но 14,33% из приобретаемой доли по-прежнему будут находиться в управлении независимого трасти. Остальными 7% будет голосовать Баркер по указанию совета директоров.

Сделка с Вашингтоном была нацелена на то, чтобы Дерипаска не мог осуществлять контроль над компаниями на уровне совета директоров, в том числе, действуя сообща с другими акционерами.

Ряд американских демократов выражали опасения по поводу того, хватит ли OFAC ресурсов контролировать процесс.

Продажа ВТБ доли в En+ по сути снижает квазигосударственное участие в компании и поэтому не вызвала возражений OFAC, сказал Рейтер знакомый с ситуацией источник.

Артем Жаворонков, партнер санкт-петербургского офиса юридической фирмы Борениус, не видит санкционных рисков для участников сделки и возможности для усиления роли Дерипаски в управленческих решениях.

Дерипаска остается с тем же пакетом и правом голоса, а акции ВТБ переходят в разряд казначейских, сказал юрист, специализирующийся на санкциях.

“Не думаю, что это приведет к усилению роли Дерипаски. Если бы он и хотел повлиять, он сейчас находится под таким “увеличительным стеклом”, что каждый чих котролируется OFAC”, — сказал он.

Татьяна Воронова, Анастасия Лырчикова, Дарья Корсунская, Владимир Солдаткин. График Андрея Кузьмина. Редактор Дмитрий Антонов

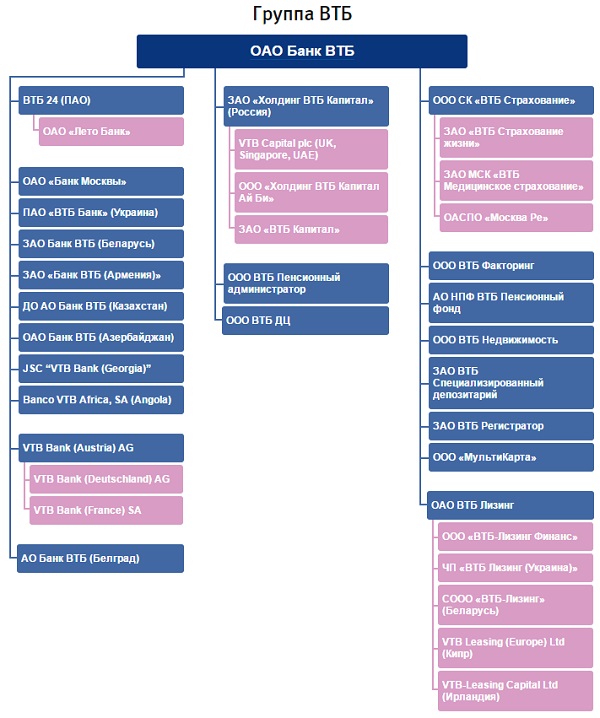

Банк ВТБ | Forbes.ru

Системообразующий финансовый институт, подконтрольный Росимуществу. Является ключевым звеном банковской группы ВТБ и одним из крупнейших банков России. Ключевые направления деятельности — работа с корпоративными клиентами и финансовыми организациями, в том числе с государственными структурами и предприятиями, привлечение средств и кредитование населения. Основными источниками фондирования в равной мере выступают средства корпоративных клиентов и населения.

Основными источниками фондирования в равной мере выступают средства корпоративных клиентов и населения.

Кредитная организация была учреждена в 1990 году под наименованием «Банк внешней торговли РФ» (позднее — Внешторгбанк, ныне — ВТБ).

В 1999 году Банк России обеспечил вливания в капитал и оказал поддержку ликвидностью Внешторгбанку для ликвидации последствий кризиса 1998 года (капитал ВТБ был отрицательным). Не выдержавший последствий межбанковского кризиса 2004 года Гута-Банк (впоследствии «дочка» ВТБ – ВТБ 24) также был реструктурирован на средства Банка России и при его активной поддержке.

До III квартала 2002 года пакетом в 99,9% акций банка ВТБ владел Центробанк, который в рамках реформы банковского сектора передал его Министерству имущественных отношений России. После передачи акций ВТБ от Центрального банка правительству, банк возглавляет Андрей Костин, занимавший аналогичную должность во Внешэкономбанке, а также работавший в Национальном Резервном Банке, принадлежащем бизнесмену и бывшему депутату Госдумы Александру Лебедеву.

В мае 2007 года банк ВТБ успешно провел IPO. В ходе первичного публичного размещения 17,7% акций купили институциональные российские и зарубежные инвесторы, 4,8% — примерно 120 000 частных лиц. В сентябре 2009 года проведено доразмещение, по результатам которого доля государства в уставном капитале ВТБ достигла 85,5%. На момент проведения IPO капитализация банка составила $35,5 млрд.

В начале 2011 года ВТБ приобрел основную часть акций Банка Москвы. Впоследствии на базе бывшей «дочки» Банка Москвы, регионального Бежица-Банка, был запущен так называемый «легкий банк» — «Лето Банк», ориентированный на экспресс-кредитование, выдачу кредитных карт и кредитов наличными.

В октябре 2012 года ВТБ консолидировал 99,6% акций Транскредитбанка, а уже в ноябре 2013 года был завершен полный переход корпоративного и розничного бизнеса банка к ВТБ и ВТБ 24, а бренд ТКБ прекратил свое существование.

В 2015 году было принято решение создать на базе «Лето Банка» новый Почта Банк, в котором группа ВТБ на сегодняшний день сохраняет контроль (50% плюс одна акция, принадлежащие Банку ВТБ 24), а вторым акционером является дочерняя организация Почты России.

10 мая 2016 года была завершена реорганизация Банка Москвы в форме присоединения к банку ВТБ, в рамках которой к последнему перешла основная часть бизнеса первого. В рамках интеграции клиентами банка ВТБ стали свыше 10 млн частных лиц и предприятий малого бизнеса.

2 ноября 2016 года наблюдательный совет ВТБ принял решение о присоединении банка ВТБ 24 к ВТБ, которое планировалось завершить до конца 2017 года. В октябре 2017 года Михаил Задорнов сообщил, что юридическое объединение структур произойдет 9 января 2018 года. Официальное присоединение ВТБ 24 произошло 1 января 2018 года.

Компании с государственным участием, сколько их

Государство является крупнейшим акционером российского рынка. Доля компаний с госучастием, раскрывающих свою структуру владельцев, в индексе МосБиржи достигает как минимум 45% и во многих наиболее крупных и ликвидных активах существенной частью акций владеет Российская Федерация.

Под компанией с государственным участием в этой статье подразумевается организация, в которой пакет акций принадлежит государству напрямую или косвенно через зависимые предприятия, институты или субъекты РФ, что предоставляет права на получение части прибыли от деятельности акционерным обществом в виде дивидендов, а также на участие в управлении АО.

Эффективная доля государства — это часть голосующих акций эмитента, которая находится в прямом или косвенном владении государственных структур.

Как устроена система

Система управления публичными государственными активами довольно децентрализована. Номинальными владельцами имущества РФ являются Федеральное агентство по управлению государственным имуществом (Росимущество), подведомственное Правительству РФ, ГК Ростех и ГК Внешэкономбанк, являющиеся некоммерческими организациями, а также Центральный Банк РФ. Также в список компаний включены доли субъектов РФ и муниципальных органов, хотя в чистом виде госкомпаниями их называть, конечно, нельзя.

Самая большая доля федеральной собственности приходится на Росимущество. Под контролем этого органа исполнительной власти находятся более 30 публичных компаний с учетом зависимых обществ.

Компании, акции которых торгуются на Московской бирже

АЛРОСА — Совокупная доля государственного влияния составляет 66%. Из них 33% акций ПАО принадлежит Росимуществу. 25% приходится на Министерство имущественных и земельных отношений Республики Саха (Якутия) и 8% на администрации районов этой же Республики.

АЛРОСА-Нюрба — на 87,47% принадлежит материнской компании АЛРОСА. 10% находится во владении регионального уровня, эффективная доля государства составляет 67,76%.

Аэрофлот — контрольным пакетом владеет Росимущество (54,7%), также в акционерах присутствует Ростех (3,5%).

Башнефть-ао — самый крупный пакет находится у Роснефти 57,7% от уставного капитала или 69,3% от голосующих акций, которая относится к Росимуществу. Блокирующий пакет принадлежит республике Башкортостан (25,8%). Эффективная доля государства 60,5%.

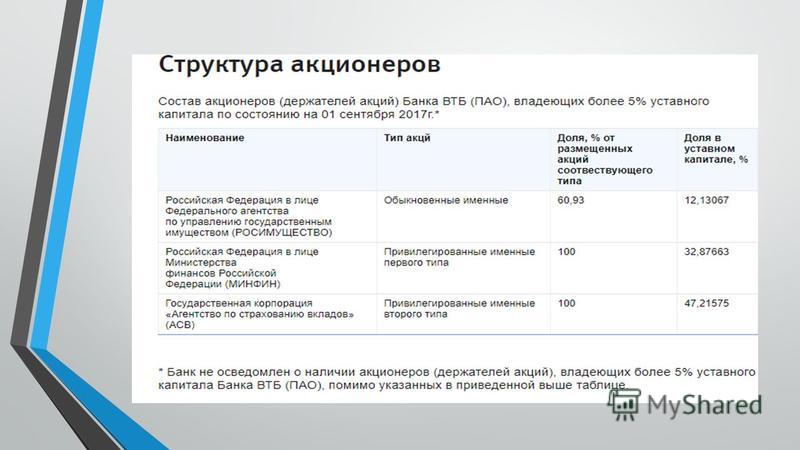

ВТБ — на сайте банка заявлено, что Росимущество владеет 60,93% акционерного капитала, сформированного обыкновенными акциями, но кроме этого 3,1% голосов приходится на ФК Открытие и 6% на Бинбанк, которые на текущий момент подконтрольны Центральному Банку.

Газпром — контрольный пакет «национального достояния» находится в руках Росимущества через пакеты принадлежащие Росимуществу (38,4%), и контролируемым им организациям: Роснефтегазу (11%) и Росгазификации (1%). Общий пакет составляет чуть более 50%.

Газпром нефть — на 96% принадлежит Газпрому, а следовательно на 47,8% государству.

Интер РАО — 27,6% компании сосредоточено у Роснефтегаза, т.е. Росимущества. 9,2% находится на балансе ФСК ЕЭС. Учитывая квазиказначейский пакет эффективная доля государства составляет 44,3%.

Иркут — авиастроительная корпорация имеет одну из самых высоких эффективных долей государства — 95,7%. 87% Акций компании находятся на балансе Объединенной авиастроительной компании (ОАК), еще 8,7% принадлежит ПАО «Компания Сухой», большая часть которой также контролируется ОАК.

Камаз — 49,9% контролирует госкорпорация Ростех. С учетом квазипакета эффективная госдоля составляет 51,8%.

Корпорация ВСМПО-АВИСМА — 25% акций принадлежит 100%-ой дочерней организации Ростеха ООО «РТ-РАЗВИТИЕ БИЗНЕСА».

Московская биржа — Московская биржа была учреждена крупнейшими банками в 1992 г. С тех пор около 25% акций биржи принадлежат ЦБ, Внешэкономбанку и Сбербанку с долями 11,8%, 10% и 8,4% соответственно.

Мосэнерго — часть Газпром энергохолдинга, принадлежащая ему на 53,5%. 26,5% находятся на муниципальном уровне в собственности г. Москва. Эффективная доля государства — 53,2%.

НМТП — После недавнего приобретения Транснефти, совокупная эффективная доля государства в НМТП составила 80,6%, 20% из которых обеспечиваются акциями порта на балансе Росимущества.

Объединенная авиастроительная компания — 96,8% этой компании контролируется государством. Росимущество сконцентрировало у себя 92,3% ценных бумаг компании, еще 4,5% принадлежат Внешэкономбанку.

Объединенная вагонная компания — 24,3% принадлежат ФК Открытие, которое полностью перешло под крыло ЦБ РФ.

ОГК-2 — эффективная доля государственных структур находится на уровне 38,5%. Такое влияние обеспечивается за счет 77% бумаг компании во владении дочерних обществ Газпрома.

Роснефть — крупнейшая российская нефтяная компания на чуть более чем 50% принадлежит акционерному обществу «Роснефтегаз», которое, в свою очередь, находится в 100% владении Росимущества.

Россети-ао — крупнейший энергетический холдинг России, находится в руках государственных органов на 88,9%. Имеет множество дочерних организаций, которые за счет высокого государственного участия в материнской компании также имеют высокую зависимость от госструктур.

Ростелеком-ао — один из крупнейших телеком операторов РФ, держателями акций которого выступают Росимущество и Внешэкономбанк. Наличие квазипакета на балансе ООО «Мобител» обеспечивает эффективную государственную долю в 54,9%

Русгидро — гидрогенерирующий холдинг, эффективная госдоля в котором составляет 75,4%. 60,6% контролирует Росимущество, 13,3% удерживает ВТБ. Также в структуре акционеров находится дочерняя организация ВСМПО-АВИСМА, контролирующая пакет в 6%.

60,6% контролирует Росимущество, 13,3% удерживает ВТБ. Также в структуре акционеров находится дочерняя организация ВСМПО-АВИСМА, контролирующая пакет в 6%.

Сбербанк-ао — банк заявляет о том, что 50% + 1 акция принадлежит ЦБ РФ, но это с учетом привилегированных акций, которые не имеют права голоса. При этом доля ЦБ от голосующих бумаг составляет 52,3%, т.е. влияние мегарегулятора чуть сильнее. Остальные доли самого крупного российского банка находится в свободном обращении.

Татнефть-ао — эту компанию нельзя в полной мере назвать акционерным обществом с госучастием. 34% от уставного капитала общества принадлежит уровню субъекта РФ, республике Татарстан, структуру владельцев голосующих акций эмитент не раскрывает.

ТГК-1 — еще один актив Газпром энергохолдинга. Доля акций генерирующей компании принадлежащей Газпрому составляет 51,8%, соответственно эффективная госдоля — 25,9%.

Транснефть — государственная компания в чистом виде, 100% голосующих акций этой естественной монополии принадлежит РФ через Росимущество. На Московской бирже можно приобрести только привилегированные бумаги эмитента.

Общая картина публичной государственной собственности выглядит примерно так:

Отдельный индекс

Московская биржа выделила отдельный индекс для компании с государственным участием — MOEX SCI. В основе индекса на 2018 г. лежат 16 акций: АЛРОСА, Ростелеком, Газпром, Россети, ВТБ, РусГидро, Роснефть, ФСК ЕЭС, Татнефть, Транснефть, Интер РАО, Башнефть, Аэрофлот, Сбербанк и НМТП.

Примечательно то, что С 2012 по 2017 гг. индекс МосБиржи вырос на 43%, в то время как индекс компаний с государственным участием показал рост в 72%. При этом относительно отраслевых индексов MOEX SCI также выглядит неплохо.

На графике видна довольно сильная корреляция индексов MOEX SCI и MICEX O&G. С учетом того, что более 50% индекса SCI приходится на добывающие компании, нельзя однозначно сказать, что опережающая динамика госкомпаний обусловлена их эффективностью, а не общим ростом в нефтегазовом секторе.

Начать инвестировать

БКС Брокер

ИНТЕРВЬЮ-Москва может провести до 12 листингов акций в 2018 году — ВТБ Капитал

МОСКВА, 25 октября (Рейтер) — Москва может провести до 12 первичных и вторичных публичных размещений акций в 2018 году, и различные неназванные фирмы активно рассматривают возможность привлечения капитала через них. в следующем году, — сообщил соруководитель глобального банковского управления ВТБ Капитал.

Российские фирмы в прошлом стекались на фондовые рынки Лондона и Нью-Йорка, чтобы поднять свой авторитет и выйти на эти глубокие рынки капитала, но теперь они более открыты для размещения на дому отчасти из-за восстановления экономики страны.

Ожидается, что после двух лет спада зависимая от нефти экономика вырастет примерно на 2 процента, как прогнозировал центральный банк.

Александр Метерелл, отвечающий за глобальные банковские операции в инвестиционном подразделении второго по величине государственного банка России ВТБ, сказал, что в следующем году может быть три или четыре IPO и пять-восемь SPO.

«Я думаю, вы увидите два или три со стороны розничной торговли и обязательно увидите пару со стороны горнодобывающей промышленности, возможно, также в секторе транспорта и инфраструктуры», — сказал Метерелл в интервью Reuters.

Листинг может состояться, как только компании опубликуют свои результаты за год и проведут их аудит, сказал он.

«Если люди действительно поторопятся, вы можете увидеть, что что-то выйдет в апреле, но это, скорее, будет во втором квартале, а не в первом», — сказал Метерелл.

Поскольку российская экономика демонстрирует признаки восстановления, а иностранные инвесторы осторожно возвращаются, несмотря на западные санкции в связи с конфликтом на Украине, в этом году несколько российских компаний зарегистрировались в Москве.

В Москве прошло IPO магазинов детских товаров «Детский мир» и обуви «Обувь России». Также были проведены допэмиссии трубопровода ТМК и компании по производству удобрений «Фосагро».

«Обувь России» на прошлой неделе привлекла около 105 миллионов долларов, в то время как российская En + Group, которая управляет алюминиевым и гидроэнергетическим бизнесом магната Олега Дерипаски, стремится привлечь в общей сложности 1,5 миллиарда долларов за счет продажи новых и существующих акций.

Кроме того, внедрение новых систем расчетов и центрального депозитария ценных бумаг на Московской бирже помогло снизить риски для участников рынка и повысить общую прозрачность.

По словам Метерелла, этот год стал «поворотным для инвесторов, заявивших, что они хотели бы иметь больше доступа к российским активам», включая российские акции и облигации.

«Что касается настроений, то в этом году действительно произошло заметное увеличение капиталовложений корпораций как в долговые, так и в долевые ценные бумаги, что было очень положительно воспринято рынком».

Отчетность Андрея Остроуха; Под редакцией Эндрю Осборна и Джейн Мерриман

Публичный акционерный капитал банка ВТБ: Правительство России продаст телекомпанию «Первый канал», но сохранит золотую акцию

Правительство России продаст контроль над Первым каналом, но получит проверенного инвестора и «золотую акцию», сообщил The Bell 23 декабря.

Государство откажется от контрольного пакета акций Первого канала, крупнейшего вещателя в России и основного источника новостей для основной массы населения.

Президент России Владимир Путин подписал указ о дополнительной эмиссии своих акций 21 декабря, которые будут проданы негосударственным акционерам.

Заявленная цель допэмиссии — финансовое оздоровление канала, который в течение как минимум 8 лет сильно убывал, а его долги превышают 20 млрд руб. ($ 265 млн).

ВТБ уже претендует на роль нового инвестора. Сейчас крупнейшим негосударственным совладельцем канала является Национальная медиагруппа Юрия Ковальчука.

Доля Российской Федерации в ОАО «Первый канал» может быть уменьшена до 34% путем продажи допэмиссии акций канала негосударственным инвесторам из текущего контрольного пакета, которым он владеет.

Государство сохранит за собой «золотую акцию» Первого канала, что позволит ему контролировать принятие важных решений — например, продажу крупных пакетов новым акционерам.

Первый канал убыточен с 2012 года. В 2019 году чистый убыток составил 4,1 млрд руб. При выручке 27 млрд руб. Кредиторская задолженность канала на конец 2019 года составила 20,4 млрд рублей.

Подрядчики канала систематически жалуются на неплатежи, и телецентр Останкино подал на них в 2018 г. в суд, а в 2019 г. заявил, что сокращает сотрудников из-за долгов Первого канала, и предупредил о возможных перебоях в телевещании.

Финансовое положение Первого канала в прошлом году подробно проанализировала «Медуза». Источники издания объяснили убытки падением рекламных доходов после 2014 года, проигранной конкуренцией в Интернете, в которую канал начал вкладывать слишком поздно, а также амбициями Константина Эрнста, возглавлявшего канал 20 лет, который «всегда больше интересовался творчеством, чем деньгами».

При этом в последние годы канал получал меньше государственной поддержки, чем все другие государственные каналы.

Банк ВТБ, который с 2019 года владел 20% акций Первого канала, но в конце сентября 2020 года продал эту долю неизвестному покупателю (новый правовой статус АО позволяет им не раскрывать акционеров с такой долей), может стать новым условно-негосударственным акционером. Представитель банка сообщил РБК, что «рассматривает такую возможность», не раскрывая других деталей.

Сейчас 38,9% акций Первого канала принадлежит Росимуществу, еще 9.1% акций принадлежит ФГУП ИТАР-ТАСС, 3% — ФГУП «Останкино».

Крупнейшим частным акционером канала является Национальная Медиа Группа Юрия Ковальчука с 29%. Еще 20% принадлежит неизвестному покупателю, купившему акции ВТБ в сентябре. Эти 49% — бывшая доля Романа Абрамовича, которую он купил у Бориса Березовского в 2001 году и продал по частям в 2010 и 2018-2019 годах.

Насколько уменьшится доля государства, зависит от толкования текста указа Путина.Речь идет о «сохранении доли РФ в уставном капитале <... не менее 34% голосов на общем собрании акционеров».

Росимущество под «долей Российской Федерации» всегда означает прямую долю государства — то есть в случае Первого канала 38,9%.

То есть может быть допэмиссия на 12,8%, и при пропорциональном уменьшении доли ФГУП эффективная доля государства упадет до 44,6%. Если речь идет о снижении как прямых, так и косвенных государственных акций с 51% до 34%, размер допэмиссии уже будет 30%.

Существующие частные акционеры — НМГ с 29% и анонимный владелец с 20% — должны будут либо выкупить всю или часть допэмиссии, либо их доля будет пропорционально разводнена. Согласно указу Путина, состав негосударственных акционеров и размер долей всех акционеров акционерного общества будут определены правительством в течение трех месяцев.

«Кто бы ни стал новым инвестором Первого канала, главное в его повестке дня будет определено там же, где оно было определено — в Кремле.Но в том, что Владимир Путин, который в 2001 году возмутился тем, что Борису Березовскому принадлежит только 49% канала, и управляет им как своим, теперь будет работать таким же образом сам, вызывает большую иронию », Сказал Колокол.

© 2020 bne IntelliNews , источник Журнал

ВТБ обдумывает покупку дополнительных «недооцененных» акций Магнита, верит в будущее ритейлера

20 декабря 2019 10:53ВТБ обдумывает покупку дополнительных «недооцененных» акций Магнита, верит в будущее ритейлера

МОСКВА.20 дек.. Интерфакс. — ВТБ, который инвестировал в Магнит почти два года назад, верит в программу трансформации российского ритейлера, которая пока не дала явных положительных результатов, заявил первый заместитель генерального директора госбанка Юрий Соловьев в интервью Интерфаксу.

«Что касается перспектив Магнита, мы по-прежнему уверены в своих инвестициях и считаем, что компания значительно недооценена. Она переживает сложный период трансформации бизнеса, и, да, в целом по отрасли наблюдается тенденция к снижению, как в по трафику и по билетам.Несмотря на рыночные тенденции, Магнит сумел за последний год увеличить посещаемость и увеличить средний чек », — сказал Соловьев.

Магнит, крупнейший российский ритейлер по количеству магазинов, в третьем квартале 2019 года продемонстрировал спад сопоставимых продаж на 0,7% после трех кварталов роста подряд. LfL-трафик упал на 3,4%, а средний чек вырос на 2,8%. За первые девять месяцев 2019 года в целом выручка Магнита от LfL выросла на 0,5% благодаря увеличению среднего чека на 3,7%.

Группа ВТБ приобрела 29.1% акций «Магнита» у основателя ритейлера Сергея Галицкого за 138 млрд рублей в начале 2018 года. Впоследствии ВТБ продал 11,8% «Магнита» Marathon Group, снизив свою долю до 17,3%. Глава ВТБ Андрей Костин тогда сказал Интерфаксу, что ВТБ может выкупить на рынке больше акций Магнита, не увеличивая свою долю выше 20%.

Соловьев сказал, что сейчас Магнит «сосредоточен на повышении внутренней эффективности и проблемах, связанных с увеличением трафика — решении проблем с товарами на полках, их доступностью, составом, скоростью доставки и качеством.«

«Существует целый комплекс программ, направленных на увеличение плотности продаж [в магазинах сети]. Это неправильно, если плотность продаж на квадратный метр в гипермаркетах выше, чем в магазинах у дома, таких как Магнит. Мы над этим работаем. Есть также программы по снижению затрат и оцифровке самой компании. Надеемся, что наши усилия принесут результаты », — сказал Соловьев.

«Мы серьезно рассматриваем этот вопрос», — сказал Соловьев, комментируя возможность покупки дополнительных акций Магнита, учитывая, что они сейчас далеки от своей пиковой стоимости.

Магнит, в высшем руководстве которого после смены собственника произошли несколько серьезных изменений, с июня 2019 года возглавляет бывший генеральный директор «Ленты» Ян Даннинг. Соловьев сказал, что в Магнит ожидаются новые назначения.

«Мы продолжим укреплять команду. Я сейчас много времени уделяю футболу [как председатель московского футбольного клуба« Динамо »] и проведу следующую аналогию. Как владельцы« Динамо », мы установили три трансферных окна для самих себя, чтобы попытаться прийти к идеальному составу команды.С Магнитом то же самое, мы также строим высокоэффективную команду единомышленников, которые будут объединены и мотивированы одними целями, которые будут обладать высоким профессионализмом для достижения большей командной работы, чтобы добиться большего. понимают друг друга полуслова и говорят на одном языке », — сказал Соловьев.

Назначения «обязательно будут», сказал он, добавив, что компания, учитывая масштабы ее бизнеса и влияние на российскую экономику, «должна управляться первоклассными менеджерами.«

«В любом случае это долгосрочный проект для нас, поэтому мы не рассчитываем на быстрые результаты», — сказал Соловьев.

| Россия Банк ВТБ: Совокупный баланс: Активы: Кредиты корпоративным клиентам: Государственные … (тыс. Руб.) | 166 654 469.000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Забалансовые (тыс. Руб.) | 1 005 139 138 000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: LE: Капитал: Будущие расходы (тыс. Руб.) | -502,114.000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: LE: Капитал: Текущая прибыль (тыс. Руб.) | 256 606 079 000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: LE: Капитал: нераспределенная прибыль (тыс. Руб.) | 209 448 086.000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: LE: Собственный капитал: Капитал (тыс. Руб.) | 1 124 962 788 000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: LE: Собственный капитал (тыс. Руб.) | 1 590 514 839.000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: LE: Обязательства: Прочие: Нул. Отложенные налоговые обязательства … (тыс. Руб.) | 6 962 039 000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: LE: Обязательства: Прочие (тыс. Руб.) | 357 944 244.000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: LE: Обязательства: Выпущенные ценные бумаги: Депозиты … (тыс. Руб.) | 430 000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: LE: Обязательства: Выпущенные ценные бумаги: Promisso… (тыс. Руб.) | 96 962 298 000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: LE: Обязательства: Выпущенные ценные бумаги: Облигации (тыс. Руб.) | 94 240 407 000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: LE: Обязательства: Выпущенные ценные бумаги (тыс. Руб.) | 191 203 135.000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: LE: Обязательства: Депозиты: Срочные депозиты: вл … (тыс. Руб.) | 2 927 517 642 000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: LE: Обязательства: Депозиты: Срочные депозиты (тыс. Руб.) | 7,146,399,454.000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: LE: Обязательства: Депозиты: До востребования: вл … (тыс. Руб.) | 902 448 062 000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: LE: Обязательства: Депозиты: До востребования (тыс. Руб.) | 2 974 195 656.000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: LE: Обязательства: Перед банками: вл … (тыс. Руб.) | 51 853 387 000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: LE: Обязательства: Перед банками (тыс. Руб.) | 1 401 439 359.000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: LE: Обязательства (тыс. Руб.) | 12 071 181 848 000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: совокупный баланс: пассивы и капитал (тыс. Руб.) | 13,661,696,687.000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: Активы: Прочие (тыс. Руб.) | 2 095 607 970 000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: Активы: Ссуды физическим лицам: просроченная задолженность (тыс. Руб.) | 126 217 476.000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: Активы: кредиты физическим лицам (тыс. Руб.) | 2 407 322 357 000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: Активы: Кредиты частным предпринимателям: вл О… (тыс. Руб.) | 6 015 846 000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: совокупный баланс: активы: ссуды частным предпринимателям (тыс. Руб.) | 60 198 615 000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: Активы: Кредиты корпоративным клиентам: Provisio… (тыс. Руб.) | -259 245 693 000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: Активы: Кредиты корпоративным клиентам: Просроченные (тыс. Руб.) | 168 221 477 000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный остаток: Активы: Кредиты корпоративным клиентам: Без резидентства… (тыс. Руб.) | 1 287 520 466 000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: Активы: Кредиты корпоративным клиентам: Резиденты … (тыс. Руб.) | 5 341 228 872 000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: Активы: Кредиты корпоративным клиентам (тыс. Руб.) | 6,704,379,591.000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: Активы: Ценные бумаги: Акции (тыс. Руб.) | 98 667 129 000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: Активы: Ценные бумаги: Векселя (тыс. Руб.) | 54 706.000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: Активы: Ценные бумаги: Облигации: вл. Корпоративные облигации … (тыс. Руб.) | 204 359 563 000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Банк ВТБ: Совокупный баланс: Активы: Ценные бумаги: Облигации: вл. Облигации федерального займа (О… (тыс. Руб.) | 304 078 264 000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: Активы: Ценные бумаги: Облигации (тыс. Руб.) | 632 259 274 000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Валютный баланс: Активы: Ценные бумаги (тыс. Руб.) | 807 599 965.000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: Активы: Средства в банках: вл. Нерезиденты (тыс. Руб.) | 407 322 761 000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: Активы: Средства в банках: Собственные Резиденты (тыс. Руб.) | 240 288 660.000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: Активы: Средства в банках (тыс. Руб.) | 725 217 092 000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: Активы: Корсчета (тыс. Руб.) | 71 206 642.000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: Активы: Денежные средства и их эквиваленты: чистые деньги (тыс. Руб.) | 409 406 930 000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Совокупный баланс: Активы: Денежные средства и их эквиваленты (тыс. Руб.) | 646 150 644.000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

| Россия Банк ВТБ: Валютный баланс: Активы (тыс. Руб.) | 13 661 696 686 000 Декабрь 2018 | ежемесячно | Янв 2004 — декабрь 2018 |

СЕК.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Пожалуйста, объявите свой трафик, обновив свой пользовательский агент, чтобы включить в него информацию о компании.

Для лучших практик по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.7ecef50.1635283221.1d1290af

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 U.S.C. §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других лиц к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

ВТБ делает большую ставку на цифровую

современный планшет с покерными фишками на белом фонеhomeworks255 / Getty Images / iStockphoto

современный планшет с покерными фишками на белом фонеhomeworks255 / Getty Images / iStockphoto

Немногие вещи лучше отражают, как изменилось банковское дело за последнее десятилетие — в России и в мире — чем беседа с Андреем Костиным.

Еще в 2014 году высокопоставленный председатель ВТБ, известный своей театральностью и предполагаемой близостью к Кремлю, называл второго по величине кредитора России мировым лидером в корпоративном и инвестиционном банкинге.

Андрей Костин, ВТБ |

Спустя пять лет после аннексии Крыма и последующего введения Западом санкций в отношении российских государственных банков Костин сосредоточил свое внимание на внутреннем рынке ВТБ.

«Россия — наша цель номер один», — говорит он.

В прошлом Костин часто говорил о западных санкциях вызывающим тоном — иногда буквально. В 2016 году он провел знаменитую «санкционную симфонию» на форуме ВТБ «Россия зовет инвесторов» в Москве.

Сегодня он звучит не столько вызывающе, сколько разочарованно.

«Очень жаль, что США и европейцы используют экономические санкции как политический инструмент», — говорит он. «В отличие от торговых войн, которые направлены на достижение экономических результатов, санкции — это использование финансовых и экономических инструментов для достижения политического результата.

«У нас есть международная финансовая и экономическая система, которую мы ломаем из-за наших политических разногласий. Это очень опасно для глобальной открытой экономики ». Это также создает определенные проблемы для ВТБ. Санкции не только ограничили международные амбиции банка, но, перекрыв доступ к мировым рынкам, они также серьезно ограничили его способность привлекать капитал.

В эпоху постоянно растущих требований к капиталу это проблема для банка, который часто изо всех сил пытается получить прибыль.В 2014 и 2015 годах ВТБ практически не оставался безубыточным, а рентабельность собственного капитала за последние пять лет составляла в среднем менее 5%. Для сравнения: Сбербанк, российский государственный розничный банк, составляет 18,6%.

Руководство ВТБ это приняло к сведению. В последние годы он уделяет больше внимания розничному сегменту, а также малому и среднему бизнесу. В прошлом году ВТБ увеличил свой розничный кредитный портфель на 29% на фоне высокого спроса на ипотечные и необеспеченные кредиты, в результате чего рентабельность собственного капитала выросла до 12.3%. Однако, как отмечает Костин, этого все еще было далеко от целевого показателя банка в 15%.

«Наша задача номер один — повысить прибыльность», — говорит он. «Это наш единственный источник капитала для расширения».

Санкции не только ограничили международные амбиции банка, но, перекрыв доступ к мировым рынкам, они также серьезно ограничили его способность привлекать капитал. В эпоху постоянно растущих требований к капиталу это проблема для банка, который часто пытался получить прибыль

Подробности о том, как ВТБ планирует достичь этой цели, были обнародованы в апреле, когда банк обнародовал свою стратегию на 2019–2022 годы.Опережающий рост розничного бизнеса и банковского обслуживания малого и среднего бизнеса снова является ключевой составляющей нового плана наряду с радикальной программой цифровой трансформации.

Как и многие кредиторы с корпоративным наследием, ВТБ отстает в плане цифровизации от таких розничных конкурентов, как Сбербанк и Тинькофф Банк. Костин сейчас пытается восполнить этот пробел.

«Совершенно очевидно, что технологическое лидерство — один из ключей к успеху в банковской сфере», — говорит он. «Нам предстоит многое сделать в этой области, но я уверен, что мы сможем добиться быстрого прогресса даже по стандартам цифровой эпохи.”

В прошлом году был запущен ряд инициатив — от цифровых консультантов в филиалах, помогающих сбитым с толку клиентов и виртуального помощника чат-бота, до пилотного проекта по продаже ипотечных кредитов в Интернете. Это помогло увеличить использование цифровых услуг ВТБ более чем на 40%. Около половины из 12 миллионов клиентов банка в настоящее время используют его онлайн- и мобильные банковские платформы.

Руководство ВТБ хочет увеличить долю активных пользователей до более 70% к 2022 году.Он также установил 50% в качестве целевого показателя для объема продаж, поступающих через цифровые каналы, и для доли кредитных продуктов, доступных удаленно.

Более того, ВТБ изменил свою позицию в отношении цифровых экосистем. Ранее руководители высшего звена указывали, что они не заинтересованы в том, чтобы следовать примеру Сбербанка, предоставляя клиентам ряд небанковских услуг. Однако согласно новой стратегии небанковские продукты стали приоритетом развития.

Несколько экосистем уже находятся в разработке, в том числе одна, ориентированная на жилье, охватывающая все, от операций с недвижимостью и аренды до ремонта, технического обслуживания и управления, а другая — для МСП.

В последнем случае ВТБ столкнется с жесткой конкуренцией со стороны таких компаний, как Сбербанк, Тинькофф и Альфа-Банк, которые уже предлагают продвинутые предложения для малого и среднего бизнеса.

Андрей Михайлов, аналитик по финансовым институтам в Sova Capital, считает, что относительно позднее появление ВТБ в этой сфере может пойти ему на пользу.

«Им может быть легче наверстать упущенное, потому что они не будут первыми в этой сфере», — говорит он. «Они могут копировать успешные решения других.”

ВТБ надеется, что его расширенное предложение для малого и среднего бизнеса позволит банку удвоить клиентскую базу в этом сегменте в течение следующих трех лет и увеличить выручку до 35%, при этом комиссионные составляют более 35% чистой операционной прибыли.

Банк также планирует вслед за Сбербанком и Тинькофф запустить оператора мобильной виртуальной сети (MVNO). Как и его конкуренты, которые запустили MVNO в конце 2017 года, ВТБ стал партнером Tele2, четвертого по величине оператора мобильной связи в России.Представители банка надеются, что новая услуга, представленная в Москве в сентябре, повысит вовлеченность клиентов, а также сократит расходы на связь.

Для реализации программы цифровизации ВТБ планирует наращивать собственные возможности. В настоящее время только 15% технологического развития банка осуществляется за счет внутренних ресурсов. Если все пойдет по плану, то к концу 2022 года количество сотрудников увеличится до 70–80%.

Это легче сказать, чем сделать, учитывая острую конкуренцию за технические таланты в России, как признает Костин.В то же время, по его словам, настоящая трудность заключается не в поиске ИТ-работников, а в том, чтобы найти банкиров, которые могут использовать свои навыки.

«В конце концов, ИТ — это всего лишь инструмент», — добавляет он. «Сформулировать задачу и поставить цель перед ИТ-специалистами — большая проблема».

В любом случае очевидно, что цифровая трансформация ВТБ обойдется недешево. Тем не менее аналитики приветствовали его.

Наталья Березина, старший аналитик по акциям Уралсиба, скептически относится к способности ВТБ достичь целевого показателя рентабельности капитала в 15% к 2022 году, но повысила свой прогноз до 14%.

«До того, как они представили стратегию, когда мы не ожидали каких-либо серьезных изменений в ближайшие несколько лет, 12% выглядели более реалистично», — говорит она. «Если они смогут преобразовать свою цифровую среду, это должно привести к повышению прибыльности».

Михайлов соглашается, хотя отмечает, что выгода может быть начислена заранее.

«Это очевидная вещь для ВТБ, и они только начали, так что у них будут какие-то невысокие плоды, от которых они могут извлечь хорошую выгоду», — говорит он.«После этого все станет сложнее».

В краткосрочной перспективе, добавляет он, наиболее ощутимые выгоды принесет интеграция ИТ-систем различных банков, которые ВТБ приобрел за последнее десятилетие. К ним относятся Банк Москвы, который ВТБ приобрел в 2011 году, а также три небольших региональных банка, которые он купил в 2018 и 2019 годах.

Банк уже добился положительных результатов от слияния ВТБ24, его розничного банковского подразделения, с материнской компанией. Процесс, завершившийся в начале 2018 года, включал интеграцию розничных и корпоративных отделений в сеть универсальных торговых точек.

«За первые три квартала прошлого года их соотношение затрат и доходов было заметно ниже, чем в 2017 году, отчасти благодаря интеграции ВТБ24», — говорит Михайлов.

В сочетании с новым стремлением к цифровизации руководство ВТБ надеется, что переход к универсальной филиальной сети станет трамплином для агрессивного роста в розничном сегменте.

Традиционно ВТБ полагался на корпоративных клиентов, которые обеспечивали подавляющую часть своего розничного бизнеса за счет зарплатных проектов. Однако в течение следующих трех лет компания планирует привлечь еще шесть миллионов розничных клиентов, из которых 40% будут приходиться за пределами ее корпоративной сети.

Есть надежда, что это позволит ВТБ почти удвоить свою долю на рынке депозитов физических лиц в течение следующих трех лет, что позволит банку сохранить чистую процентную маржу и снизить стоимость фондирования.

Михайлов говорит, что эта цель реалистична, учитывая государственную собственность ВТБ и текущую очистку банковского сектора, проводимую Центральным банком России (ЦБР).

«Отток депозитов из частных банков продолжится, и ВТБ от этого выиграет», — говорит он. «Им также будет легче конкурировать со Сбербанком, поскольку узнаваемость их бренда в розничном сегменте растет.

«В настоящее время они по-прежнему платят премию по депозитам по сравнению со Сбербанком, но со временем она должна уменьшиться или даже исчезнуть.”

Аналитики также согласны с тем, что ВТБ может преуспеть в розничном кредитовании, несмотря на ожидаемое замедление роста в этом сегменте в ближайшие годы из-за слабой экономической конъюнктуры и новых правил ЦБ РФ, направленных на ограничение потребительской задолженности.

«Я верю, что они могут это сделать», — говорит Березина. «У них есть клиентская база, ресурсы и финансирование, и у них есть хороший послужной список. В течение некоторого времени они опережали рынок ».

Она ожидает, что рост розничного кредитования в целом по сектору замедлится до 14% в 2018 году с 18% в этом году, а затем снова до 10% в 2021 году.

«ВТБ не будет освобожден от этого, но они, вероятно, могут вырасти до пяти процентных пунктов впереди рынка», — говорит она.

Представители банка признают, что принятые 1 октября нормативные акты, в том числе максимальное соотношение выплат к доходам и лимиты суммы кредита и стоимости для ипотечных кредитов, приведут к замедлению роста секторального розничного кредитования, но заявляют, что ВТБ пострадает меньше, чем другие кредиторы.

«Принимая во внимание наше стремление быть социально ответственным банком, ВТБ уже ввел более строгий контроль над розничным кредитованием», — говорится в сообщении банка.«Мы давно разработали процедуры снижения рисков, которые не позволяют заемщикам с высоким долгом брать новые ссуды».

Однако даже если ВТБ сможет выдержать спад в розничном кредитовании, проблемы с его корпоративным кредитным портфелем все же могут снизить прибыльность.

«Они не ожидают значительного ухудшения качества активов крупных кредиторов, что может быть немного оптимистичным», — говорит Березина.

Михайлов соглашается.

«Если произойдет два или три серьезных отказа, это станет препятствием для достижения поставленных целей», — говорит он.«В противном случае они вполне достижимы, так что все дело в качестве корпоративного кредитного портфеля».

Другие потенциальные угрозы прогнозу прибыли ВТБ исходят от его небанковских активов. Группа имеет долгую историю прямых инвестиций во все сферы, от сельского хозяйства до инфраструктуры, что отчасти объясняет непостоянство ее доходов и ее относительную непопулярность среди инвесторов в акции развивающихся стран.

На данный момент перспективы для этой части бизнеса кажутся относительно радужными.

Магнит, розничный торговец, купленный ВТБ в начале прошлого года, показывает хорошие результаты, а продажа оставшихся 55% акций Tele2 компании Ростелекому (ожидается, что она завершится к декабрю) должна дать долгожданный рост чистой прибыли в этом году. Ряд приобретений в зерновом секторе России, в том числе два экспортных терминала на Черном море, владелец вагонов Rustranscom и, совсем недавно, зернотрейдер Mirogroup, также вызвали осторожную оценку аналитиков.

«С точки зрения инвестора в акции, небанковские приобретения ВТБ плохи в том, что их невозможно предсказать», — говорит Михайлов.«Хорошо то, что большинство предприятий, которые они недавно приобрели, прибыльны».

Между тем некоторые пережитки предсанкционной глобальной стратегии ВТБ пережили поворот в сторону розничной торговли.

ВТБ Капитал остается доминирующим игроком на российском инвестиционно-банковском рынке, хотя и на рынке с резко сокращенными объемами, и стал центром притока входящих потоков из стран Ближнего Востока и других регионов с развивающейся экономикой.

ВТБ также сохранил разветвленную международную сеть с операциями в 16 странах Европы и за ее пределами.Костин подчеркивает, что в настоящее время их основная функция — поддержка международной деятельности российских клиентов группы, но отмечает, что в некоторых случаях это не может препятствовать дальнейшему расширению.

В ответ на углубление экономических и политических связей между Россией и Китаем ВТБ наращивает объемы операций в Шанхае.

«Мы видим рост спроса на коммерческие банковские услуги, валютные операции и торговое финансирование в китайско-российских деловых отношениях», — говорит Костин.«В этом году мы существенно увеличим количество сотрудников в Шанхае».

Euromoney: Какие самые большие проблемы стоят перед ВТБ?

Андрей Костин (AK): Наша задача номер один — повышение эффективности и прибыльности. Введение норм Базеля III в России потребовало большого дополнительного капитала, и, поскольку мы находимся под секторальными санкциями, мы не можем привлекать новый капитал на международном рынке.

Поэтому прибыльность очень важна для нас, потому что это наш единственный источник капитала для расширения. В прошлом году мы достигли рентабельности капитала в 12,3%, что является значительным улучшением по сравнению с 2017 годом, но все же ниже нашего целевого показателя в 15%.

Вторая большая проблема — это цифровизация. Понятно, что технологическое лидерство — один из ключей к успеху в банковской сфере. Мы инвестируем гораздо больше в эту область и стремимся привнести в банк больше опыта, что само по себе является проблемой, поскольку технические работники пользуются большим спросом.Нам предстоит еще многое сделать в этой области, но я уверен, что мы сможем добиться быстрого прогресса даже по стандартам цифровой эпохи.

Наша третья большая проблема, очевидно, — это санкции. Мы до некоторой степени привыкли к ограничениям, налагаемым секторальными санкциями, однако постоянная угроза возможных дальнейших санкций не только для банковского сектора, но и для наших клиентов создает уровень неопределенности, который также очень сильно влияет на наш бизнес.

При этом нам удалось существенно увеличить прибыль за последние два года.В основном это основано на выручке благодаря нашей относительно высокой чистой процентной марже по сравнению с другими рынками.

Я по-прежнему считаю, что ВТБ может зарабатывать больше, чем мы сейчас, даже в сложных экономических и геополитических условиях. Цифровизация является одним из ключевых способов достижения этой цели и занимает центральное место в нашей новой стратегии на период с 2019 по 2022 год.

Имеет ли смысл традиционные банковские слияния и поглощения в цифровую эпоху?

AK Когда вы покупаете банки, вы по-прежнему покупаете клиентов, потому что, в частности, розничные клиенты довольно консервативны и привыкли к своим банкам.Очевидно, что цифровизация меняет то, как люди пользуются банковскими услугами. Существует большой спрос на такие услуги, как мобильные одноранговые платежи, и мы были ключевым партнером национальной инициативы российского центрального банка в этой области — системы быстрых платежей.

Тем не менее, физическое присутствие по-прежнему важно. Люди могут не посещать филиалы так часто, как раньше, но они посещают их. У них также есть определенная лояльность к своим банкам.

Мы не покупаем крупные банки.У нас нет на это капитала. Но мы покупаем несколько нишевых банков в отдельных регионах, чтобы заполнить наш след. Когда я пришел в ВТБ, у нас было пять филиалов, а у нашего основного конкурента было около 20 тысяч. У нас не было достаточно денег, чтобы построить такое количество офисов, поэтому мы продолжаем наращивать нашу сеть до определенного уровня, необходимого для такой огромной страны, как Россия.

Мы также слабее в некоторых регионах из-за характера ВТБ, который из крупного корпоративного банка превратился в универсальный банк.С этой точки зрения нам, вероятно, все еще нужно покупать еще несколько небольших банков, как мы сделали в прошлом году с тремя кредиторами в Московской области, Нижнем Новгороде и Тюмени.

Но я согласен с тем, что эпоха приобретения крупных банков в России закончилась. Банков, которые мы хотели бы приобрести, не так много, и, вероятно, недостаточно свободного капитала, который вы могли бы потратить на это.

Рассматривает ли ВТБ создание отдельного цифрового банка?

AK Мы очень серьезно подумали.У нас также была возможность купить пару цифровых банков, обслуживающих розничный рынок и рынок малых и средних предприятий. Однако в конце концов мы отвергли эту идею. Во-первых, мы увидели, что на Западе большинство крупных глобальных банков предпочли этого не делать. В России наши коллеги тоже посмотрели на идею и отвергли ее.

Есть опасность, что такой банк станет центром цифровизации в организации. Вы концентрируетесь на этом, а не на смене банка в целом.Я считаю, что мы должны сосредоточиться на предоставлении всем нашим клиентам лучших услуг и технологий.

Может ли крупный государственный банк быть достаточно гибким, чтобы идти в ногу с более мелкими учреждениями, когда дело доходит до цифровизации?

AK Я не думаю, что государственная собственность имеет для нас большое значение. Даже МВФ признал, что российские банки с государственным участием работают по тем же коммерческим принципам, что и любые другие крупные акционерные организации.

Я согласен с тем, что крупные организации обычно более бюрократичны, независимо от того, находятся они в России или в США, и это может быть проблемой.Некоторые из наших процедур более бюрократизированы, чем мы, вероятно, хотели бы, и мы это признаем.

Мы стараемся привлечь людей из разных секторов экономики. Недавно мы купили интернет-компанию, которая обслуживает российские банки. У сотрудников в такой среде культура другая, чем у банкиров, и мы это принимаем. Если они хотят идти на работу в футболках, это нормально. Мы можем предоставить им возможности.

Настоящая проблема состоит не в том, чтобы найти ИТ-специалистов, а в том, чтобы найти банкиров, которые знают, что нужно делать и как это делать.Потому что, в конце концов, ИТ — всего лишь инструмент. Сформулировать задачу и поставить цель перед ИТ-специалистами — большая проблема.

Государственная собственность в российском банковском секторе увеличивается. Плохо ли это для индустрии?

AK Как я уже сказал, государственные банки действуют по тем же принципам, что и коммерческие банки. Иногда наши конкуренты из частного сектора жалуются, что у нас есть некоторые преимущества, но я думаю, что это все меньше и меньше.

В контрактах с государственным сектором основное внимание уделяется таким вещам, как уровни капитализации, а не права собственности, поэтому мы конкурируем с иностранными банками и местными частными банками на равных.

Концентрация в секторе также увеличивается

AK В этом нет ничего необычного. Если вы посмотрите на долю рынка пяти или шести крупнейших банков, она будет аналогична доле в других странах. И общее количество банков в России, возможно, уменьшилось с 2500 в начале 1990-х годов, но все еще составляет более 400 сегодня.Где еще вы это найдете?

Это правда, что у нас есть ограниченное количество крупных конкурентов, наверное, дюжина или полдюжины — в частности, Сбербанк. Но конкуренция ожесточенная. Со Сбербанком мы конкурируем за каждого клиента. Действительно, крупные компании часто имеют счета в обоих банках. Мы приветствуем сильную конкуренцию.

Это хорошо для нас, потому что заставляет рынок двигаться.

Что касается инвестиционно-банковских услуг, то конкуренция в России действительно снизилась по мере сокращения рынка.Это хорошо для ВТБ, но хорошо ли это для России?

AK Я сторонник конкуренции во всем. Одна из проблем российской экономики состоит в том, что в некоторых областях ей иногда не хватает конкуренции.

Но да, когда мы начали наш инвестиционно-банковский бизнес в 2008 году, у нас была очень сильная конкуренция, особенно со стороны американских банков. Здесь были все крупные организации — наше IPO было проведено Citi, Goldman Sachs и Deutsche Bank.

Российские инвестиционные банки представляли собой относительно небольшие бутики, такие как Тройка Диалог и Ренессанс Капитал.Тройку купил Сбербанк. Мы были готовы заплатить за RenCap около 3 миллиардов долларов до кризиса, но они отклонили наше предложение и впоследствии потеряли большую часть своей доли рынка.

Банки США все еще здесь. Они по-прежнему отправляют предложения и участвуют в размещении еврооблигаций, но сейчас это гораздо меньший бизнес. В прошлом году не было ни одного IPO и почти не было корпоративных еврооблигаций.

Мы по-прежнему сохраняем ВТБ Капитал и нашу инвестиционно-банковскую команду. Мы верим, что бизнес вернется, и мы все еще проводим некоторые сделки, но на рынке M&A, облигаций и IPO активность намного меньше.В то же время я уверен, что если рынок перезапустится, все большие акулы вернутся.

Нужны ли еще России иностранные банки?

AK Я думаю, что да — но, конечно, все изменилось, и не только в России. Финансовый кризис сильно подорвал всю отрасль, и она полностью изменилась.

Я помню, когда до кризиса вел переговоры с командой одного из глобальных банков, они говорили, что им нужно около половины прибыли до налогообложения, чтобы попасть в бонусный фонд.В те дни были самые разные ожидания.

После кризиса эти банки оказались под сильным давлением, но я все еще очень верю в западный банкинг.

Конечно, сейчас Россия получает гораздо меньше инвестиций с Запада, но у нас есть инвестиции с Ближнего Востока и других регионов, таких как Казахстан и другие страны. Нам по-прежнему нужны банкиры для организации этих транзакций, и мы очень рады, что многие люди говорят, что единственная команда в России, которая может это сделать, — это ВТБ Капитал.Думаю, это правда.

В то время вы сказали, что хотите купить «Ренессанс Капитал», потому что считали, что в России должна быть собственная версия Deutsche Bank. Вы все еще так думаете?

AK [Джозеф] Акерманн был моим очень хорошим другом. Однажды он сказал мне: «Андрей, ты должен сказать господину Путину, что нет великой нации без большого инвестиционного банка. Вы должны создать его. ’

И вот что я сделал. Я вернулся в Россию и рассказал господину Путину то, что сказал мне Акерманн, и он сказал: «Чем я могу помочь?» Это было похоже на русскую сказку — спроси, что тебе нравится…

[Джозеф] Акерманн был моим очень хорошим другом.Однажды он сказал мне: «Андрей, ты должен сказать господину Путину, что нет великой нации без большого инвестиционного банка. Вы должны его создать — Андрей Костин, ВТБ

Но запросов у меня было не так много. Я сказал: «Владимир Владимирович, не могли бы вы приехать на нашу инвестиционную конференцию, а не на чью-либо еще?» — потому что в то время у каждого инвестиционного банка была конференция в России.

И это то, что сделал Путин. Он посещал нашу конференцию Russia Calling каждый год в течение 10 лет, выступая с одним из главных выступлений и проводя открытые дискуссии с аудиторией.

Вы основали ВТБ, переманив российскую команду Deutsche Bank, занимающуюся инвестиционным банкингом. По-видимому, Аккерманну это не понравилось?

AK Сначала он не был счастлив, но я убедил его, что это естественно. Deutsche был банком номер один, поэтому мне пришлось взять его команду, потому что они были лучшими!

Аккерманн был великим инвестиционным банкиром, и он принес Deutsche славу номер один в Европе. К сожалению, теперь времена для них изменились, и людей критикуют за то, что они работали с ними в прошлом.

Журналисты мне говорят: «Вы работали с Deutsche Bank, а Deutsche Bank работал с Трампом. Вы уверены, что между вами и Трампом ничего нет? »

Половина компаний в Европе работали с Deutsche Bank. Они были европейским банком номер один в России и участвовали в большинстве операций с государственными еврооблигациями и далее. Но теперь вдруг стало подозрительно.

Есть ли у ВТБ амбиции стать глобальным банком?

AK До кризиса 2007/08 г. у нас были гораздо большие амбиции.Мы создали банки в 20 странах и думали, что сможем стать глобальной организацией. Но, конечно же, после кризиса и, особенно, в условиях санкций в настоящее время мы понимаем, что нам следует больше сосредоточиться на России.

Мы по-прежнему работаем в 16 странах, которые в основном обслуживают экспортно-импортные операции наших российских клиентов. В то же время мы видим рост спроса на коммерческие банковские услуги, операции с иностранной валютой и торговое финансирование в китайско-российских деловых отношениях, поэтому мы планируем расширить наш офис в Шанхае, в частности, за счет значительного увеличения штата к концу года.

Сегодня международные активы составляют около 11% нашей банковской группы. Россия — наша цель номер один. Все остальное поддерживает российские операции, потому что Россия является частью международной экономики.

Банковское дело в мире становится все более локализованным?

AK Да, это правда, даже в США. Даже Citi сокращает свое присутствие во всем мире.

В долгосрочной перспективе это хорошо для мировой экономики?

AK Это была большая дискуссия в Давосе в этом году.Я бываю в Давосе каждый год с 1996 года, и главной темой всегда была глобализация. В этом году впервые заговорили об изменениях в модели глобализации, учитывая торговую войну между Китаем и США, отсутствие прогресса в ВТО и т. Д.

Кажется, что компании стали более защищающими и, возможно, менее глобальными. Я бы не сказал, что это конец глобализации — например, в США все еще существуют огромные финансовые учреждения, — но в международной системе определенно произошли изменения, которые следует учитывать, когда мы говорим о нашей глобальной политике.

У нас есть международная финансовая и экономическая система, которую мы ломаем из-за наших политических разногласий. Это очень опасно для глобальной открытой экономики, — Андрей Костин, ВТБ

В частности, я считаю очень прискорбным, что США и европейцы использовали экономические санкции как политический инструмент. В отличие от торговых войн, направленных на достижение экономических результатов, санкции подразумевают использование финансовых и экономических инструментов для достижения политического результата.

Никто не предлагает санкций за отмывание денег или за несправедливую торговую политику. Санкции были введены, потому что Россия находится в Крыму и в Сирии. Это политическая мотивация. У нас есть международная финансовая и экономическая система, которую мы ломаем из-за наших политических разногласий. Это очень опасно для глобальной открытой экономики.

Вот почему мы много говорим о дедолларизации. Это не потому, что мы ненавидим доллар. Мы уже много лет очень удобно им пользуемся.Но когда США начнут использовать санкции, чтобы отрезать доступ к доллару для таких клиентов, как [Олег] Дерипаска, [Виктор] Вексельберг и других, наказываемых по политическим мотивам, очевидно, что другие бизнесмены попытаются найти способы защитить себя.

Какой ущерб наносят санкции международному восприятию российской банковской системы?

АК Считаю, что у таких банков, как Сбербанк и ВТБ, довольно хорошая репутация. У меня очень хорошие отношения с нашими коллегами из международных банков.

Репутации российского банковского сектора нанесли ущерб некоторым банкам, которые вели незаконную деятельность и деньги клиентов были похищены акционерами. Как банковский сектор, мы все несем за это определенную ответственность, но сейчас центральный банк занимается решением этой проблемы и очищает сектор.

Не думаю, что это повлияло на репутацию российских банков, таких как ВТБ, Сбербанк и Альфа. Мы на рынке много лет и не сделали ничего плохого.

Санкции против ВТБ и Сбербанка не из-за того, что мы сделали. Мы даже не нарушали санкции США, в отличие от некоторых крупных европейских банков. Нас наказали за то, что американцы думают, что российское правительство сделало что-то политически не так, а не из-за нашей деятельности.

Как вы думаете, каким может быть российский банковский сектор через 10 лет?

AK Обязательно будет дальнейшая консолидация. Я думаю, что процесс очистки будет продолжаться, и я думаю, что мы продолжим идти в ногу с остальным миром в области цифровизации.Я не думаю, что мы обязательно должны изобретать новые технологии, но мы должны быстро внедрять новые идеи и технологии.

Это то, что мы пытаемся сделать. Если вы сравните корпоративное управление и технологии ведущих российских банков, они будут соответствовать тому, что мы видим в Европе или даже в США.

Что касается ВТБ, то мы уже были бы, может быть, частным банком или акционерным обществом с частными акционерами, если бы не попали под санкции. Мы начали процесс приватизации в 2007 году, и наше IPO прошло очень успешно.Подписка была почти в 10 раз больше.

Сейчас мы на 39% принадлежим частным инвесторам — без санкций у нас, вероятно, было бы более 50%, потому что правительство планировало продолжить приватизацию. Но теперь, конечно, придется подождать.

Беды розничного гиганта «Магнит» — подходящее зеркало для состояния российского бизнеса | by Daily Ringtone

Что произошло

Одной из главных историй российского фондового рынка в этом году стало падение стоимости акций ритейлера «Магнит».Два года назад Магнит был крупнейшим розничным продавцом в стране и ярким примером российского бизнеса, построенного с нуля. Но западные санкции и снижение реальных доходов сильно ударили по компании. С тех пор, как основатель Магнита, легендарный миллиардер Сергей Галицкий, заработавший самостоятельно, продал свою долю государственному банку ВТБ, происходили странные вещи.

- До прошлого года Магнит был предпочтительной голубой фишкой на российском фондовом рынке. На пике своего развития в 2015 году ритейлер оценивался на Лондонской фондовой бирже в 22 миллиарда долларов, а чистая стоимость активов Сергея Галицкого оценивалась в 10 долларов.3 миллиарда. Галицкий считался образцовым российским предпринимателем. Но падение цен на нефть и санкции против России доставили неприятности всем российским ритейлерам. А по мере того, как малообеспеченные россияне стали беднеть, позиции Магнита как лидера в секторе дешевых товаров стали ухудшаться. В то же время кризис показал, что компания, полностью зависящая от решений своего основателя, не может адаптироваться. Главный конкурент Магнита, X5 Retail Group, также имеющая формат дискаунтера, был более гибким. В 2016 году Магнит потерял лидирующие позиции на российском рынке, а осенью 2017 года, когда стало ясно, что финансовые результаты компании не улучшаются, ее акции начали падать.С тех пор компания потеряла 60% своей стоимости и теперь стоит всего 6,2 миллиарда долларов.

- Разочарованный Сергей Галицкий объявил в феврале о том, что продает 29% своих акций «Магнита» ВТБ за 2,5 миллиарда долларов. Цена покупки была невысокой, и во время своего объявления он чуть не сломался. По сообщениям СМИ, Галицкого, возможно, вынудили отказаться от бизнеса, но его знакомые сказали The Bell, что бизнесмен устал от повторяющихся кризисов. Продажа государству была единственно возможным выходом — на данный момент в России просто нет частных инвесторов с 2 долларами.5 миллиардов потратить.

- В мае ВТБ объявил о продаже половины своей доли Александру Винокурову, молодому инвестиционному банкиру с активами в фармацевтической отрасли, который, как оказалось, является зятем министра иностранных дел Сергея Лаврова. Как это часто бывает в России, кредит на приобретение предоставил сам ВТБ. Первый шаг Винокурова (через две недели после сделки) вызвал немедленное беспокойство акционеров: компания объявила о покупке собственной убыточной фармацевтической компании Винокурова с долгами более 1 миллиарда долларов.Сделка была отложена из-за давления миноритарных акционеров. Но когда в среду была обнародована новая стратегия Магнита, совет директоров также объявил об одобрении сделки. Акции компании быстро упали на 8% до шестилетнего минимума.

Почему мир должен заботиться

История «Магнита» показывает, как американские санкции ударили не только по Путину и его соратникам: снижение доходов значительно усложнило жизнь предприятиям потребительского рынка. Но эта история также проливает свет на судьбу частного бизнеса, когда он сталкивается с кризисом.На Западе после того, как компания создается сильным и дальновидным предпринимателем, ее можно передать профессиональным менеджерам, способным как для роста компании, так и для ее капитализации.

Об авторе