Втб ипотечный кредит процентная ставка: Взять ипотеку в ВТБ — оформить ипотечный кредит с выгодной ставкой онлайн в Москве и всей России

Ипотечный калькулятор онлайн — рассчитать сумму ипотеки в банке ВТБ

При покупке квартиры от 85 м² вы можете получить дополнительный дисконт 0,2% к ставке. Уточняйте условия у менеджера банка после одобрения ипотечного кредита.

- Все

- Льготные программы

- Для семей с детьми

- Рефинансирование

- Свой дом

- Региональная

Рекомендуем

Для семей с детьми

Подробнее

Новостройка

Подробнее

Вторичное жилье

Подробнее

Военная ипотека

Подробнее

Рекомендуем

Льготная ипотека для всех

Подробнее

Рефинансирование ипотеки

Подробнее

Рефинансирование военной ипотеки

Подробнее

Рекомендуем

Ипотека для IT-специалистов

Подробнее

Рекомендуем

Дальневосточная ипотека

Подробнее

Ипотека на строительство дома

Подробнее

Единая региональная ипотека

Подробнее

Ипотека на готовый дом

Подробнее

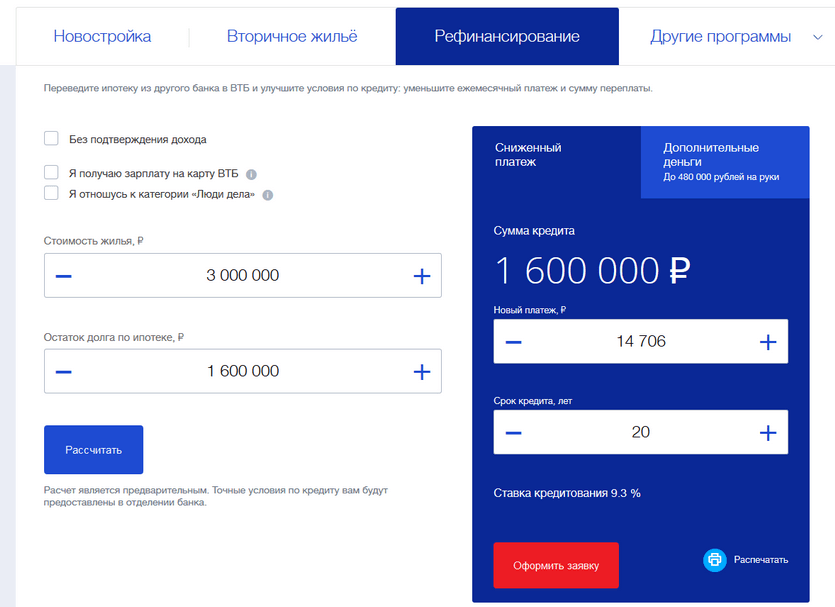

Что такое ипотечный калькулятор?

Это специальный онлайн-сервис для определения параметров ипотечного кредита.

Преимущества калькулятора:

показывает процентную ставку в зависимости от суммы кредита, срока, первоначального взноса, стоимости приобретаемого жилья;

позволяет рассчитать размер обязательных платежей;

учитывает субсидии, скидки и альтернативные опции.

Калькулятор позволяет оценить финансовые возможности и понять степень кредитной нагрузки, чтобы грамотно спланировать бюджет до момента подачи заявки на заем.

Как рассчитать ипотеку в онлайн-калькуляторе?

Для расчетов выберите на странице программу, в которой будете участвовать.

Укажите:

стоимость квартиры, таунхауса или жилого дома с участком;

размер первоначального взноса;

используете ли материнский капитал;

размер вашего ежемесячного дохода;

желаемый срок кредита.

На основании представленной информации онлайн-калькулятор покажет, какой может быть ипотечная ставка. Нажмите «Подать заявку», чтобы увидеть варианты, как можно получить скидку

Нажмите «Подать заявку», чтобы увидеть варианты, как можно получить скидку

Все расчеты, сделанные калькулятором, примерные. Точные параметры ипотеки зависят от кредитного рейтинга, уровня дохода, рабочего стажа и других параметров — их озвучат сотрудники банка после рассмотрения документов.

Что влияет на ставку по ипотеке?

Кредитный потенциал. Показывает, на какую максимально возможную сумму вы можете рассчитывать и какую сумму в месяц платить.

Кредитный рейтинг в формате отчета. Отражает кредитоспособность и благонадежность заемщика на основании его кредитной истории. Высокий рейтинг повышает вероятность одобрения.

Размер первого взноса. Зачастую чем он больше, тем лучше условия может предложить банк.

Держателям зарплатных карт ВТБ доступна дополнительная скидка. Для снижения процентной ставки по ипотеке также воспользуйтесь цифровыми сервисами: электронная регистрация права собственности и безопасные расчеты и/или дистанционное оформление сделки купли-продажи.

Как рассчитать взнос по ипотеке?

Размер первоначального взноса зависит от стоимости приобретаемой недвижимости, а также от выбранной программы кредитования. Эти параметры можно выбрать в онлайн-калькуляторе. Последующие ежемесячные взносы рассчитываются автоматически.

Можно ли рассчитать ипотеку без первоначального взноса?

Ипотечные программы ВТБ предусматривают внесение определенной суммы. Исключение составляет ипотека под залог имеющегося недвижимого имущества. В качестве первого платежа вы можете использовать средства материнского капитала.

Заполните онлайн-заявку, предварительное одобрение вы получите уже через пять минут.

Как подать заявку на ипотеку?

С помощью ипотечного калькулятора выберите все необходимые параметры. Вы увидите примерный платеж в зависимости от стоимости жилья, программы, срока и других нюансов.

Затем кликните «Подать заявку» и в открывшемся окне начните заполнение заявки.

Отметьте опции, которые вам подходят для снижения процентной ставки:

Цифровые сервисы. Скидка сработает, если вы воспользуетесь сервисами «Электронная регистрация» и «Безопасные расчеты». Вам не придется обращаться в Росреестр для оформления перехода права собственности на недвижимость и заранее отдавать деньги продавцу — банк переведет их только после окончания сделки.

Зарплатная карта ВТБ. Для клиентов, которые получают зарплату в ВТБ, действуют отдельные условия — не придется подтверждать доходы и предоставлять справки и выписки. Ставка по ипотеке тоже будет ниже.

Комплексное страхование. Опция дает возможность уменьшить годовой процент и при этом максимально защищает заемщика. Страховка распространяется как на недвижимость, так и на жизнь и трудоспособность клиента.

Выберите ипотечную программу

Двигая ползунок, укажите стоимость жилья. Вы можете сделать это с клавиатуры, если кликните на цену

Вы можете сделать это с клавиатуры, если кликните на цену

Укажите сумму первоначального взноса с помощью ползунка

Если необходимо использовать материнский капитал, включите чекбокс и введите его сумму

С помощью ползунка или клавиатуры укажите ваш ежемесячный заработок. Можно указать совокупный доход, если вы состоите в браке

Выберите срок кредита

Включите дополнительные опции (зависят от выбранной программы ипотеки)

Расчет по вашим параметрам автоматически отображается в следующем блоке

Подайте заявку на ипотеку с данными расчета из калькулятора

Требования к заемщикам

Базовые требования:

Возраст от 21 года на момент подачи заявки до 75 лет на дату погашения кредита

Стабильный постоянный доход

Общий рабочий стаж не менее 6 месяцев. Если вы недавно устроились, дождитесь окончания испытательного срока

Есть дополнительные требования по ряду ипотечных программ.

Вам может быть интересно

Специальная программа

Категория недвижимости

Рефинансирование

Сервисы

Статьи на тему ипотеки

Ипотека08.12.2022

Что такое ипотека

Читать далее

Ипотека12.12.2022

Как взять ипотеку

Читать далее

Ипотека22.12.2022

Что такое льготная ипотека

Читать далее

Ипотечный калькулятор банка ВТБ 2023 — рассчитать сумму ипотеки онлайн, расчет ежемесячного платежа

Цель ипотеки

Стоимость недвижимости

Первоначальный взнос

Семейная ипотека

С господдержкой

Без справок о доходах

Для IT-специалистов

По популярности

ВТБ

лиц. №1000

Для специалистов IT-компаний

2. 26 227 отзывов

26 227 отзывов

Ставка

до 18 млн ₽

Первоначальный взнос

от 15%

Для IT-специалистовС господдержкой

ВТБ

лиц. №1000

Господдержка для семей с детьми

2.26 227 отзывов

Ставка

от 5,6%

до 12 млн ₽

Первоначальный взнос

от 15%

Скидка при оформлении страховкиС господдержкой

ВТБ

лиц. №1000

Господдержка 2020

2.26 227 отзывов

Ставка

от 7,6%

до 12 млн ₽

Первоначальный взнос

от 15%

Скидка при оформлении страховкиС господдержкой

ВТБ

лиц. №1000

Военная

2.26 227 отзывов

Ставка

до 3,2 млн ₽

Первоначальный взнос

Без справок о доходах

ВТБ

лиц. №1000

Рефинансирование

2.26 227 отзывов

Ставка

до 60 млн ₽

Скидка при оформлении страховки

ВТБ

лиц. №1000

№1000

Вторичное жилье

2.26 227 отзывов

Ставка

от 10,9%

до 60 млн ₽

Первоначальный взнос

от 10%

Скидка при оформлении страховки

ВТБ

лиц. №1000

Новостройка

2.26 227 отзывов

Ставка

от 10,9%

до 60 млн ₽

Первоначальный взнос

от 10%

Скидка при оформлении страховки

ВТБ

лиц. №1000

Готовый дом

2.26 227 отзывов

Ставка

от 11,3%

до 60 млн ₽

Первоначальный взнос

от 10%

Скидка при оформлении страховки

Ипотечный калькулятор

Рассчитайте ипотеку онлайн и выберите лучшие условия

Как посчитать переплату, если ставка не фиксирована?

Вам нужно создать в голове диапазон, слева на котором будет минимальная ставка по продукту, справа – 20-25% (максимальная ставка). Затем вам нужно оценить себя как заемщика и разместить где-то в этом диапазоне в соответствии с оценкой. В сторону увеличения ставки вас «толкают»: отсутствие гражданства РФ, низкий доход, возраст до 25 лет, проблемы с кредитной историей, малый трудовой стаж, работа в небольшой компании.

В сторону увеличения ставки вас «толкают»: отсутствие гражданства РФ, низкий доход, возраст до 25 лет, проблемы с кредитной историей, малый трудовой стаж, работа в небольшой компании.

На сколько лет и сколько денег может дать банк?

Какой у банка минимальный первый взнос?

Жилье на первичке: сколько нужно переплатить?

Жилье на вторичке: сколько нужно переплатить?

Льготная ипотека: сколько нужно переплатить?

Какие + и — к ставке банк дает и за что?

Выгодно ли отказываться от страхования?

Как оплачивать ипотеку?

Какие у банка штрафы за просрочку?

Сравни.ру

Банки

Банк ВТБ

Ипотека

Калькулятор

Vendor Take Back Mortgage — Сеть ипотечных брокеров

Vendor Take Back Mortgage может помочь, если у вас нет первоначального взноса

Когда дело доходит до уникальных обстоятельств, иногда требуется уникальное решение. Возврат ипотечных кредитов поставщиком может стать творческим решением проблемы, если получение традиционной ипотеки не работает для покупателя из-за проблем с первоначальным взносом.

Возврат ипотечных кредитов поставщиком может стать творческим решением проблемы, если получение традиционной ипотеки не работает для покупателя из-за проблем с первоначальным взносом.

Возврат ипотечного кредита (ВТБ) происходит, когда продавец играет двойную роль и одновременно становится кредитором. Продавец может одолжить покупателю средства, необходимые для покупки недвижимости (жилой или коммерческой), и зарегистрировать вторичное право удержания на эту сумму.

Для недавно выписанных банкротов или людей без первоначального взноса, с несуществующей или плохой кредитной историей ВТБ может предоставить возможность владения жильем в самых сложных обстоятельствах.

Не секрет, что пробиться на рынок недвижимости некоторым заемщикам бывает непросто. Правительство Канады не облегчило жизнь новым заемщикам, введя стресс-тест ипотечного кредита.

Если у вас плохая кредитная история, вы новичок в Канаде или у вас просто еще не было достаточно времени для создания кредитной истории, вам нужна опция покупки, которая поможет вам войти в курс дела.

Сеть ипотечных брокеров может помочь вам решить, подходит ли вам поставщик услуг по возврату ипотечного кредита. Мы помогаем канадцам выйти на рынок жилья уже более 30 лет.

Наш опыт в области жилищного финансирования поможет вам или вашему предприятию найти правильное кредитное решение, чтобы воплотить в жизнь ваши мечты о собственности.

Возможно, вы инвестируете в свой первый дом или делаете коммерческие инвестиции, в любом случае мы можем помочь вам принять важные решения, которые будут соответствовать вашим целям.

Как продавец работает с возвратом ипотечного кредита?

Если вы хотите купить недвижимость, но у вас нет доступа к дополнительным средствам для первоначального взноса, вы можете рассмотреть вариант возврата продавцом.

Возможно, ваш банк не сможет одобрить кредит, который поможет вам внести первоначальный взнос, и у вас может не быть возможности или времени накопить.

Продавец, забирающий закладную, может обойти эту проблему в обмен на требование части доли в вашей собственности.

Продавец, который выдает вам средства, регистрирует залог против вашей собственности так же, как и ваш основной ипотечный кредитор. Как только вы полностью погасите кредит (с процентами), ваш продавец освободится от вашей собственности.

Во многих случаях продавец предлагает вернуть ипотечный кредит по более низкой ставке, чем рыночная стоимость, чтобы облегчить быструю продажу для покупателя. Условия, штрафы и процентные ставки обсуждаются, пока вы прорабатываете детали своего ВТБ.

Преимущества возвратной ипотеки от продавца

Как покупатель, так и продавец могут найти преимущества в договоренности с ВТБ. Как покупатель, вы можете получить более крупную ипотеку, чем может предложить ваш банк. Как продавец, вы можете взимать проценты и получать более высокую прибыль от продажи вашей собственности.

Имущество, которое не продается, также может быть легче перевезти, если продавец сможет открыть его для более широкого круга потенциальных покупателей. В дополнение к этим преимуществам:

В дополнение к этим преимуществам:

- Отсрочка уплаты налогов с более низким приростом капитала может работать на пользу продавцу. Не беря 100% выручки от продажи авансом за один налоговый год, продавец может быть заинтересован в том, чтобы распределить свои налоговые обязательства на несколько лет.

- ВТБ могут быть дешевле, чем другие альтернативные финансовые решения для покупателей, но при этом обеспечивать более высокую норму прибыли для продавцов, чем другие традиционные источники инвестиций, такие как сберегательные облигации.

- Покупатель может воспользоваться более низкими сборами и премиями CMHC. Если вы хотите финансировать по более высокому коэффициенту, чем вам может позволить обычный кредитор (более 80%), ВТБ может помочь вам внести более высокий первоначальный взнос, чтобы избежать страховых взносов по ипотечному кредиту.

Инвесторам или предприятиям, желающим приобрести недвижимость для сдачи в аренду или владеть несколькими объектами недвижимости, также может помочь ВТБ. Вместо того, чтобы придумывать 20% для первоначального взноса из собственного пула активов, вы можете инвестировать с помощью продавца вместо того, чтобы ликвидировать активы, которые приносят богатство.

Вместо того, чтобы придумывать 20% для первоначального взноса из собственного пула активов, вы можете инвестировать с помощью продавца вместо того, чтобы ликвидировать активы, которые приносят богатство.

Почему продавец хочет мне помочь?

В дополнение к вышеупомянутым выгодам/преимуществам как для покупателей, так и для продавцов, наиболее очевидной причиной, по которой продавец хочет помочь, является облегчение процесса продажи недвижимости, в которой он больше не нуждается или не нуждается.

В то время как риск в этом типе кредитования на самом деле является риском продавца, как правило, стоит избежать дополнительных расходов на хранение имущества и всех связанных с этим расходов.

Даже несмотря на то, что ваш основной ипотечный кредитор будет первым в очереди, если вы не выплатите ипотечный кредит и последует обращение взыскания, с точки зрения денежного потока кредитор может быть склонен пойти на просчитанный риск.

Ключевая информация для приобретения бизнеса

Коммерческая недвижимость может быть сложной задачей, и подача заявки на коммерческую ипотеку требует больше усилий, чем заявка на ипотеку на жилье.

Возврат закладной может быть полезен для облегчения процесса приобретения бизнеса. Условия погашения могут быть согласованы, чтобы быть короче, чем банковский кредит с более низкой процентной ставкой.

Необеспеченные активы могут быть включены в сделку, например, оборудование, торговое оборудование или интеллектуальная собственность – активы, которые могут быть включены или не включены в кредит для малого бизнеса в банке.

Кредитор с опытом работы в бизнесе может быть привлечен для помощи в переходе к новому владельцу, у которого практически нет опыта в отрасли.

Наконец, поскольку покупатель будет иметь постоянные отношения с продавцом, существует большая вероятность возмещения непредвиденных расходов или нераскрытых обязательств, обнаруженных после продажи.

Доверьтесь Сети ипотечных брокеров, чтобы помочь вам с возвратом ипотечных кредитов у продавцов

Учитывая сегодняшнюю стоимость недвижимости, многим канадцам трудно найти капитал, необходимый для начала работы.

Независимо от ваших обстоятельств, мы можем помочь вам выйти на рынок недвижимости, если продавец заберет ипотечный кредит, это ваше решение для внесения первоначального взноса.

Пусть наш многолетний опыт предоставления ипотечных услуг канадцам работает на вас.

Закажите бесплатную консультацию с членом нашей команды, чтобы узнать больше о том, как мы можем помочь. Узнайте, что 30-летний практический опыт и сеть надежных кредиторов могут сделать для вас, свяжитесь с нами сегодня.

Возврат ипотечных льгот и рисков продавца

WOWA

Надежность и прозрачность

покупатель дома. Продавец действует как ипотечный кредитор, позволяя покупателю жилья занять деньги, чтобы купить дом продавца, а продавец может частично или полностью финансировать покупку. Продавец должен владеть домом (иметь полный капитал), а это значит, что продавец не может предоставить покупателю ипотеку ВТБ, если у продавца уже есть действующая ипотека на дом.

Как работает ипотечный кредит с возвратом у продавца?

Ипотека ВТБ обычно используется, когда у покупателя дома недостаточно денег для покупки дома. Это может быть связано с тем, что покупатель жилья не был одобрен для полной покупной цены дома их ипотечным кредитором, или его заявка на ипотеку была отклонена.

Продавец может помочь осуществить продажу, предложив возвратную ипотеку. Продавец компенсирует разницу, предложив покупателю ипотеку напрямую. Это может быть в дополнение к ипотеке от банка или другого ипотечного кредитора, если покупатель смог занять только часть, но не всю стоимость дома. Покупатель будет производить ипотечные платежи продавцу для погашения ипотеки ВТБ.

Ипотека ВТБ — залоговый кредит, то есть дом является залогом. Продавец зарегистрирует право удержания на праве собственности. Если заемщик получил ипотечный кредит в банке или другом кредиторе, ипотека ВТБ будет являться вторым залогом или второй ипотекой.

Если покупатель не выполняет свои обязательства по ипотеке ВТБ или своей основной ипотеке, продавец или основной ипотечный кредитор может инициировать процедуру обращения взыскания или доверенность на продажу.

Поскольку ипотечные кредиты с возвратом продавцом являются вторым ипотечным кредитом, ипотечные кредиты ВТБ имеют гораздо более высокие ипотечные ставки, чем те, которые предлагают традиционные кредиторы.

Примеры ипотеки с возвратом у продавца

Ипотека с частичным финансированием ВТБ

Предположим, вы продаете свой дом за 500 000 долларов. Покупатель дома хочет купить ваш дом, но его банк одобрил только ипотеку в размере 400 000 долларов США, что приведет к необходимому первоначальному взносу в размере 100 000 долларов США (20%).

Вы решаете предложить покупателю возвратную ипотеку продавца для покрытия оставшейся суммы в 100 000 долларов. Вы зарегистрируете возвратную ипотеку продавца как вторую ипотеку после банковской ипотеки. Когда дом будет продан, вы получите 400 000 долларов. Остальные 100 000 долларов вы получите в виде регулярных ипотечных платежей от покупателя.

Также могут быть задействованы различные источники финансирования. Например, если покупатель дома накопил 50 000 долларов в качестве первоначального взноса, то он сможет получить ипотечный кредит в размере 400 000 долларов в своем банке, ипотечный кредит в размере 50 000 долларов, взятый у вас взаймы, и заплатит вам 50 000 долларов наличными. В этом случае вы получите 450 000 долларов США сейчас, а 50 000 долларов США будут возвращены через ипотечные платежи ВТБ позже.

Например, если покупатель дома накопил 50 000 долларов в качестве первоначального взноса, то он сможет получить ипотечный кредит в размере 400 000 долларов в своем банке, ипотечный кредит в размере 50 000 долларов, взятый у вас взаймы, и заплатит вам 50 000 долларов наличными. В этом случае вы получите 450 000 долларов США сейчас, а 50 000 долларов США будут возвращены через ипотечные платежи ВТБ позже.

Ипотека ВТБ с полным финансированием

Предположим, что человек, впервые покупающий жилье, хочет купить вашу недвижимость, но у него нет сбережений. Ваш дом был выставлен на продажу в течение очень долгого времени, и вы не желаете снижать цену на него, чтобы привлечь других покупателей. Каждому ипотечному кредитору, к которому он обращался, покупателю дома было отказано в ипотеке. Вы решаете полностью профинансировать покупку покупателя с помощью ипотечного кредита продавца.

Вы продаете свой дом за 500 000 долларов, поэтому вы предлагаете ипотечный кредит ВТБ на 500 000 долларов.![]() Вы зарегистрируете ипотеку ВТБ в качестве основного залога на имущество, так как другие кредиторы не участвуют.

Вы зарегистрируете ипотеку ВТБ в качестве основного залога на имущество, так как другие кредиторы не участвуют.

При продаже дома обмен наличными не производится. Вместо этого вы получите 500 000 долларов в виде ипотечных платежей от покупателя.

Преимущества ипотеки с возвратом у продавца

Ипотека с возвратом у продавца помогает покупателям покупать дома, которые они в противном случае не могли бы себе позволить, например, если у них плохой кредитный рейтинг или недостаточно за первоначальный взнос. В том же духе это помогает продавцам продавать свои дома, привлекая покупателей. Продавцы также могли зарабатывать на процентах по ипотеке ВТБ.

Отсрочка налога на прирост капитала с ипотекой ВТБ

В отношении коммерческой и инвестиционной недвижимости предложение покупателю ипотеки с возвратом продавцом позволит вам отсрочить налог на прирост капитала для любого прироста капитала от собственности. Эта отсрочка прироста капитала может быть распространена на пять лет.

Допустим, вы приобрели коммерческую недвижимость за 500 000 долларов. Частный инвестор в недвижимость хочет купить вашу недвижимость за 700 000 долларов, поэтому вы предлагаете ему ипотечный кредит ВТБ на 700 000 долларов. Это приведет к приросту капитала в размере 200 000 долларов США.

Вы можете отсрочить налог на прирост капитала в размере 200 000 долларов США, поскольку вы продаете капитальную недвижимость, но не получаете выручку от продажи немедленно. Этот прирост капитала в размере 200 000 долларов США может быть отложен на пять лет за 40 000 долларов США в год.

Вместо того, чтобы сообщать о приросте капитала в размере 200 000 долларов США за один налоговый год, вам нужно будет сообщать только о приросте капитала в размере 40 000 долларов США в год в течение пяти лет. Распределяя свой прирост капитала, вы сможете уменьшить свой налогооблагаемый доход, что может помочь вам попасть в более низкую налоговую категорию.

В некоторых случаях, например, для корпораций, ставка налога останется прежней, даже если вы отсрочите прирост капитала, а это означает, что в конечном итоге вы все равно будете должны платить ту же сумму налога. Вместо этого вы выиграете, заплатив налоги позже, вместо того, чтобы платить все сегодня.

Вместо этого вы выиграете, заплатив налоги позже, вместо того, чтобы платить все сегодня.

На что обратить внимание при ипотеке ВТБ

Несмотря на то, что ипотечные кредиты с возвратом продавцом обеспечены домом, являющимся залогом, работа с ипотечным кредитором ВТБ по-прежнему сопряжена с определенными рисками. Есть причина, по которой покупатель дома не смог получить ипотечный кредит на всю сумму или почему ему отказали в ипотечном кредите от ипотечных кредиторов. Возможно, у них низкий доход, который не может поддерживать более крупные платежи по ипотеке, или у них плохой кредитный рейтинг или кредитная история. Все это означает, что они представляют собой риск, который другие банки не хотели брать на себя, но риск, который вы возьмете на себя, предоставив им ипотечный кредит.

Чтобы компенсировать это, ипотечные кредиты с возвратом продавцом могут иметь высокие процентные ставки, но даже в этом случае вы должны убедиться, что ваш покупатель дома сможет позволить себе платежи.

Об авторе