Втб ипотека требования к заемщику: Как взять ипотеку – от поиска квартиры и до заключения сделки – полезная статья от банка ВТБ

Памятка с информацией для заемщиков по ипотеке в банке ВТБ

Все, что нужно знать про обслуживание действующего кредита

*Все условия действующих ипотечных кредитов клиентов ВТБ остаются без изменений

Войти в ВТБ Онлайн

Войти в ВТБ Онлайн

Услуги для клиентов с ипотекой в ВТБ

Страхование

Страхование

Страхование

Страхование

Погашение кредита

Погашение кредита

Погашение кредита

Погашение кредита

Поддержка для семей с детьми

Поддержка для семей с детьми

Поддержка для семей с детьми

Поддержка для семей с детьми

Оформление права собственности и выпуск закладной

Оформление права собственности и выпуск закладной

Оформление права собственности и выпуск закладной

Оформление права собственности и выпуск закладной

Перевод документарной закладной в электронную

Перевод документарной закладной в электронную

Перевод документарной закладной в электронную

Перевод документарной закладной в электронную

Снятие обременения

Снятие обременения

Снятие обременения

Снятие обременения

Налоговый вычет

Налоговый вычет

Налоговый вычет

Налоговый вычет

Справки и выписки

Справки и выписки

Справки и выписки

Справки и выписки

Документы и бланки

Документы и бланки

Документы и бланки

Документы и бланки

Ипотечные каникулы и реструктуризация

Ипотечные каникулы и реструктуризация

Ипотечные каникулы и реструктуризация

Ипотечные каникулы и реструктуризация

Обслуживание кредитов других банков

Обслуживание кредитов других банков

Обслуживание кредитов других банков

Обслуживание кредитов других банков

Обслуживание IT ипотеки

Обслуживание IT ипотеки

Обслуживание IT ипотеки

Обслуживание IT ипотеки

Материнский капитал

Материнский капитал

Материнский капитал

Материнский капитал

Доступно дистанционноСнижение ставки для семей с детьми

Подробнее

Снятие обременения

Подробнее

Оформление права собственности и выпуск закладной

Подробнее

Если не нашли ответа на вопрос

ВТБ Онлайн

Уточняйте актуальные ставки и сумму платежа, оплачивайте кредиты и заказывайте справки в приложении

Войти

Чат-бот

Задайте вопрос умному роботу — он расскажет больше про ипотеку, поможет оформить закладную или пополнить счет

Горячая линия

Проконсультируйтесь по номеру 1000 по своему кредиту без визита в офис в любое время

Позвонить

Отделения банка

Обратитесь в ближайший офис, чтобы узнать информацию или получить услугу по действующей ипотеке

Смотреть

Способ оформления

Специальные программы

Категория недвижимости

Ипотека в городах

Рефинансирование

Сервисы

Ипотека по двум документам — взять ипотечный кредит без подтверждения дохода в банке ВТБ

При покупке квартиры от 85 м² вы можете получить дополнительный дисконт 0,2% к ставке. Уточняйте условия у менеджера банка после одобрения ипотечного кредита

Уточняйте условия у менеджера банка после одобрения ипотечного кредита

Ипотечные программы без подтверждения дохода со ставкой от 4,7%

Подробнее

Все, что вы хотели знать об ипотеке

Ставки

Как снизить ставку

Сумма кредита

Срок кредита

Первоначальный взнос

Страхование

Заемщик

Поручители

Первоначальный взнос

Предварительное одобрение

(решение онлайн в течение 15 минут)

Финальное подтверждение

(решение онлайн в течение суток)

Поручители

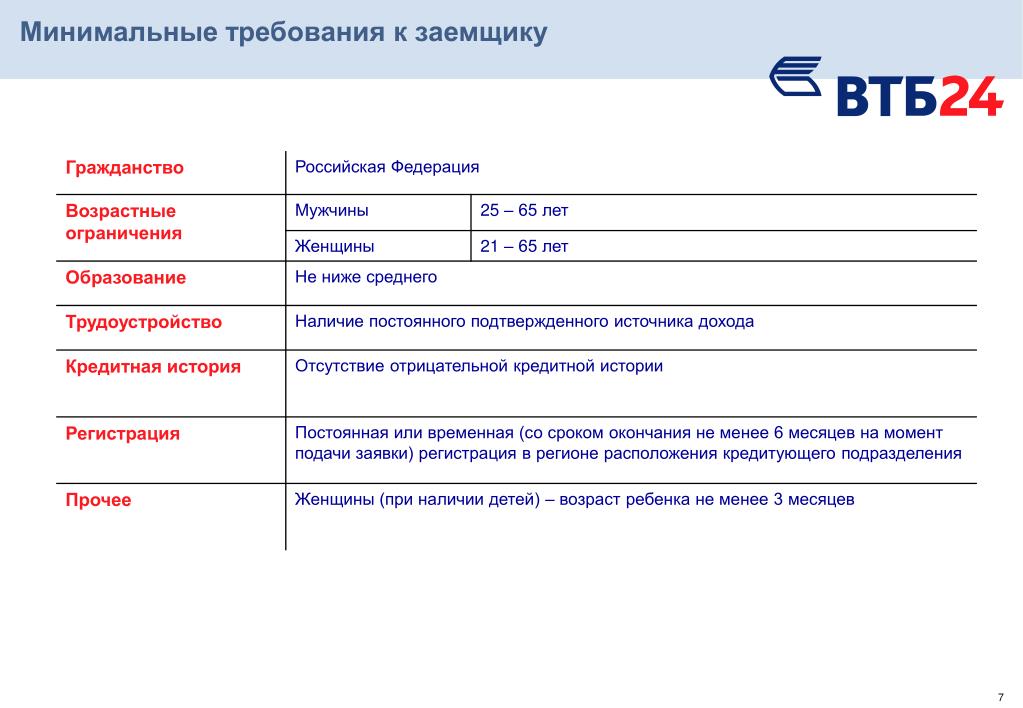

Кто может взять ипотеку без подтверждения дохода?

Подать заявку может каждый желающий, который соответствует требованиям:

возраст — от 21 года на момент подачи документов и до 75 лет на дату погашения кредита,

общий стаж работы — не менее 6 месяцев. Испытательный срок должен быть завершен.

Ипотека без подтверждения дохода и занятости в ВТБ доступна каждому. Нужно только подать онлайн-заявку на сайте банка.

Нужно только подать онлайн-заявку на сайте банка.

Какие документы потребуются для оформления ипотеки по паспорту?

Чтобы подать заявку, достаточно иметь паспорт РФ для удостоверения личности клиента. После авторизации через «Госуслуги» нужно будет только проверить паспортные данные, получить предварительное одобрение и завершить заполнение заявки.

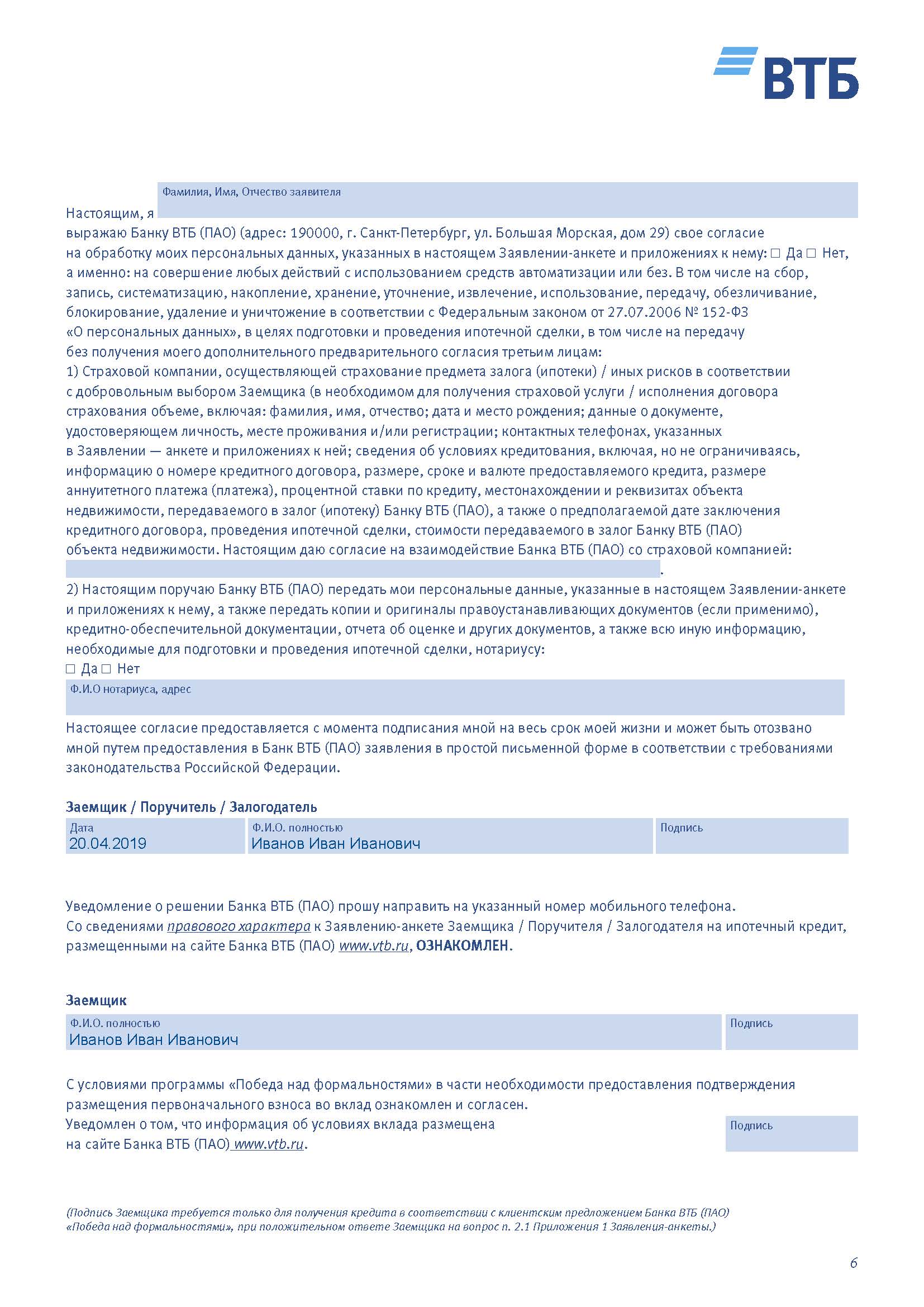

Нужно ли оформлять страховку?

От страхования жилья, купленного на первичном или вторичном рынке, нельзя отказаться по закону. Залоговое имущество необходимо страховать до полного погашения долга.

Можно отказаться от страхования жизни и здоровья заемщика. Но в этом случае вырастают риски для клиента и банка. Заемщик оказывается незащищен в случае сложных финансовых обстоятельств в результате болезни или несчастного случая. Поэтому из-за отказа от страхования жизни и здоровья может вырасти процентная ставка по ипотеке.

Ипотека — это кредит минимум на несколько лет, сложно прогнозировать свою жизнь на такой промежуток времени. Чтобы защитить свои интересы в случае форс-мажора, рекомендуется не отказываться от добровольной страховки.

Чтобы защитить свои интересы в случае форс-мажора, рекомендуется не отказываться от добровольной страховки.

Как получить ипотеку без бумажных документов?

Подайте онлайн-заявку и авторизуйтесь через «Госуслуги». Предварительное решение обычно приходит через несколько минут. Кроме того, при онлайн-подаче заявки клиент получает дополнительную скидку к ставке.

Получите финальное одобрение кредита. По онлайн-заявке его можно получить за несколько минут.

Найдите подходящую под условия программы недвижимость.

Осталось только подписать договор на ипотеку без подтверждения дохода в любом удобном для вас отделении ВТБ, внести первоначальный взнос, зарегистрировать переход права собственности к заемщику и закладную. Можно также оформить сделку дистанционно.

Готово, можно въезжать в вашу квартиру или дом.

Три шага — и квартира ваша

1

Подайте онлайн-заявку

Авторизуйтесь на Госуслугах, оформите заявку и получите одобрение уже через несколько минут

Рассчитать ипотеку1

Подайте онлайн-заявку

Авторизуйтесь на Госуслугах, оформите заявку и получите одобрение уже через несколько минут

2

Выберите объект недвижимости

Выберите объект недвижимости, предоставьте документы по нему и дождитесь одобрения

2

Выберите объект недвижимости

Выберите объект недвижимости, предоставьте документы по нему и дождитесь одобрения

3

Подпишите документы

Получите ипотеку в удобном для вас офисе банка

Ипотечные центры3

Подпишите документы

Получите ипотеку в удобном для вас офисе банка

Для тех, у кого уже есть ипотека

Сервисы и полезная информация

Снижение ставки для семей с детьмиОформление закладнойМатеринский капиталПоддержка семьи с детьми: как получить 450 000 ₽ на погашение ипотекиСнятие обремененияОплачивайте услуги ЖКХ без комиссииИпотечный калькуляторБольше информации и сервисов

Что такое ипотека с возвратом от продавца и чем она может вам помочь – RankMyAgent – надежный ресурс о покупке, продаже и аренде

Многие канадцы сталкиваются с одной и той же проблемой: им нужна сумма денег в качестве первоначального взноса, прежде чем они смогут даже получить ипотечный кредит в крупном банке. В противном случае они застряли в аренде. Экономия на первоначальном взносе может занять целую вечность на рынке жилья, где сумма обычно исчисляется шестизначным числом. Тем не менее, одним из недостаточно используемых инструментов владения недвижимостью является ипотека с возвратом продавцом (ВТБ). ВТБ особенно полезен, если вы хотите купить или продать крупную инвестиционную или коммерческую недвижимость. В этой статье мы объясняем, что такое ВТБ, как он работает, а также преимущества и меры предосторожности, которые необходимо соблюдать как покупателю, так и продавцу.

В противном случае они застряли в аренде. Экономия на первоначальном взносе может занять целую вечность на рынке жилья, где сумма обычно исчисляется шестизначным числом. Тем не менее, одним из недостаточно используемых инструментов владения недвижимостью является ипотека с возвратом продавцом (ВТБ). ВТБ особенно полезен, если вы хотите купить или продать крупную инвестиционную или коммерческую недвижимость. В этой статье мы объясняем, что такое ВТБ, как он работает, а также преимущества и меры предосторожности, которые необходимо соблюдать как покупателю, так и продавцу.

Что такое возвратная ипотека продавца и как она работает?

А ВТБ — это когда продавец недвижимости становится еще и кредитором. Продавец ссужает деньги покупателю для покупки недвижимости, которую предлагает продавец. Это обеспечивает покупателю более широкий доступ к капиталу, а продавцу более легкую продажу. Продавец, становясь также кредитором, взимает процентную ставку, которая обычно больше, чем взимает банк, но меньше, чем взимает частный кредитор.

Например, если дом стоит 500 000 долларов, первоначальный взнос в размере 20% составит 100 000 долларов. Если у вас есть только 50 000 долларов, вы можете получить доступ к еще 50 000 долларов через ВТБ. Затем банк предоставит оставшиеся 80% или 400 000 долларов покупателю для покупки недвижимости.

Есть несколько проблем с ВТБ. Во-первых, банк имеет право не допустить проведения ВТБ. Банк по-прежнему является кредитором, и он может не давать кредит, если вы уже занимаете у кого-то другого. Во-вторых, продавец должен владеть по крайней мере той суммой собственного капитала в доме, которая эквивалентна тому, что он вам ссужает, т. е. если ВТБ предлагает 10% покупной цены, то продавец должен владеть не менее 10% дома. дом. Кроме того, ВТБ – это все-таки ипотека. В результате, внесение 10% от покупной цены собственными средствами, а затем 10% ВТБ не обеспечит вам достаточного капитала в собственности, чтобы избежать страхования по ипотечному кредиту, добавляя еще один платеж к вашим расходам на покупку дома.

Преимущества и меры предосторожности для продавца

Для продавца основным преимуществом ВТБ является продажа вашей собственности. Предложение покупателям ВТБ — отличный способ продать на рынке покупателя, потому что это может стимулировать покупку без снижения цены предложения. Однако, если вы продаете свой основной дом, вам все равно понадобится жилье. И если вы не планируете понижать рейтинг, вам, скорее всего, понадобится вся выручка от продажи для покупки новой недвижимости. Но если вы решите одолжить деньги, вы будете вознаграждены щедрыми процентными выплатами.

Если вы продаете коммерческую недвижимость за 7 миллионов долларов, в этом районе не так много людей, которые могут себе это позволить. ВТБ может расширить круг ваших покупателей, предоставив им больший доступ к капиталу.

При этом также предоставляются налоговые льготы. Когда вы продаете недвижимость, которая не является домом, в котором вы обычно живете, вы должны заплатить налог на прирост капитала. С ВТБ вы получаете выплаты с течением времени, что означает, что вы откладываете уплату этого налога на прирост капитала в течение срока действия ВТБ.

С ВТБ вы получаете выплаты с течением времени, что означает, что вы откладываете уплату этого налога на прирост капитала в течение срока действия ВТБ.

Имейте в виду, что теперь у вас с покупателем отношения не только покупатель-продавец, но и кредитор-заемщик. Таким образом, у вас будет второй контракт для отработки условий кредитного договора. Это требует, чтобы вы проявили должную осмотрительность в отношении покупателя, чтобы убедиться, что он заслуживает доверия. Ваш кредит будет рассматриваться как вторая ипотека, которая будет погашена только после выплаты основного кредита (вероятно, банка или частного кредитора) в случае дефолта.

Кроме того, чем больше соглашений, тем больше юристов. Во всяком случае, хотя бы гонорары адвоката. Не забудьте составить договор с покупателем, чтобы указать условия погашения. Юрист должен помочь пересмотреть этот договор и прочитать условия.

Преимущества и меры предосторожности для покупателя

Конечной выгодой для вас как покупателя, использующего ВТБ, является дополнительный доступ к капиталу. Хотя вы, вероятно, будете платить более высокую процентную ставку, чем если бы вы одолжили все в банке, у вас может быть плохая кредитная история или другие препятствия, которые мешают вам брать взаймы то, что вам нужно.

Хотя вы, вероятно, будете платить более высокую процентную ставку, чем если бы вы одолжили все в банке, у вас может быть плохая кредитная история или другие препятствия, которые мешают вам брать взаймы то, что вам нужно.

Другой сценарий: вы покупаете крупную инвестицию или коммерческую недвижимость, и банк не может ссудить вам несколько миллионов долларов. Без ВТБ вам, как покупателю, пришлось бы находить капитал либо через инвесторов, которые хотели бы иметь долю в собственности, либо у частных кредиторов, которые, вероятно, взимают более высокие процентные ставки, чем предлагает ВТБ.

Но для типичной жилой недвижимости ВТБ не являются обычным явлением, если только мы не находимся на рынке покупателя, что редко встречается на рынке жилья Канады

Как покупатель, использующий ВТБ, вам нужно помнить, что это очередной кредит, который вам нужно погасить. Следовательно, это часть ваших ежемесячных процентных расходов и дополнительная ответственность в дополнение к любым другим вашим ипотечным кредитам. И, как упоминалось ранее, процентная ставка для ВТБ, вероятно, будет выше, чем процентная ставка банка.

И, как упоминалось ранее, процентная ставка для ВТБ, вероятно, будет выше, чем процентная ставка банка.

ВТБ — отличный инструмент для покупки недвижимости. Это может помочь покупателю приобрести недвижимость, когда он не может найти достаточно капитала для этого. Это может помочь продавцу быстрее избавиться от собственности, заработать больше денег в долгосрочной перспективе и отсрочить налоги на прирост капитала. Но, как покупатель, убедитесь, что вы можете позволить себе дополнительную ипотеку. И как продавец, дважды проверьте кредитную историю заемщика и убедитесь, что у вас есть готовый контракт.

Рити Верма и команда RMA

Видение RankMyAgent состоит в том, чтобы поднять планку в отрасли и связать самых лучших профессионалов в сфере недвижимости с общественностью, основываясь на непредвзятых, заслуживающих доверия отзывах, которые подчеркивают уникальные услуги агента. Рити Верма — генеральный директор и основатель RankMyAgent.com. RankMyAgent.

Что такое ипотечный кредит?

Как для покупателей, так и для продавцов Ипотека с возвратом продавцом (иногда называемая ипотекой ВТБ) может быть полезным вариантом при покупке жилой или коммерческой недвижимости. В этом посте мы рассмотрим ключевые моменты, о которых вам следует знать в отношении ипотечных кредитов с возвратом у поставщика.

Что такое возврат ипотечного кредита у продавца?

Продавец или продавец имущества дает взаймы покупателю денежную сумму, чтобы он мог купить имущество. Ссуда поставщика называется ипотечной ссудой поставщика.

Ссуда поставщика называется ипотечной ссудой поставщика.

На приведенной выше диаграмме показан пример возврата ипотечного кредита продавцом. Продавец продает недвижимость за 500 000 долларов, и покупатель согласился ее купить. Продавец соглашается одолжить покупателю 200 000 долларов на покупку и берет у продавца ипотечный кредит на имущество на 200 000 долларов. Покупатель производит выплаты по ипотеке, и в случае невыполнения обязательств продавец может воспользоваться своим правом на изъятие и продажу имущества, чтобы вернуть свои деньги.

В каких случаях продавец может рассмотреть вопрос об ипотечном возврате с продавцом?

Если у продавца возникают проблемы с продажей дома или собственности, он может рассмотреть возможность использования ипотечного кредита с возвратом товара продавцом. В этой ситуации продавец выступает кредитором денежных средств покупателю недвижимости. Покупатель, как правило, будет платить более высокую процентную ставку, чем обычно.

Важно отметить, что для того, чтобы недвижимость могла претендовать на получение ипотечного кредита у продавца, продавец не должен иметь действующую ипотеку на недвижимость.

Когда покупатель может рассмотреть вопрос об ипотечном кредите с возвратом?

Покупатель, который особенно заинтересован в сохранении собственности, может рассмотреть вариант ипотечного кредита продавца. Например, покупатель может быть ограничен в том, сколько он может занять у традиционного кредитора, и хочет расширить свои кредитные возможности. Или на покупателя может повлиять плохая кредитная история, или у него может не хватить денег для первоначального взноса.

Возврат ипотечного кредита у продавца Обычно процентная ставка по более высокой процентной ставке по сравнению с традиционной ипотекой.

В чем разница между ипотекой с возвратом у продавца и традиционной ипотекой?

Традиционные ипотечные кредиты предоставляются банком или другим кредитным учреждением.

Об авторе