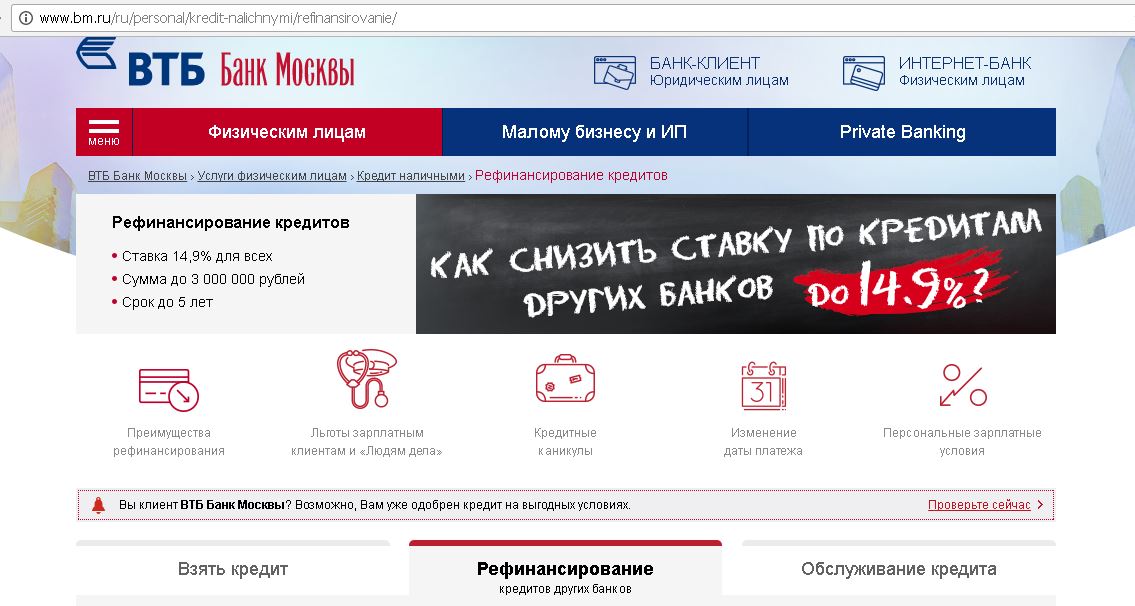

Втб кредит малому бизнесу: Кредиты и гарантии для малого бизнеса и ИП – Банк ВТБ

Народный рейтинг Банки.ру — отзывы о кредитовании бизнеса банка ВТБ, мнения пользователей и клиентов банка | Банки.ру

В апреле 2020 года ПАО «ВТБ» выдал Обществу кредит для поддержки и сохранения занятости в соответствии с Пост-м Правит-ва от 02.04.2020г. № 422.В соответствии с Кредитным соглашением, оплата Заемщиком основного долга осуществляется по графику, начиная с октября 2020 года.

Перед началом периода погашения Заемщик зашел в клиент-Банк с целью ознакомления с графиком погашения задолженности и последующего обеспечения наличия необходимой суммы на счете для списания в счет погашения долга (данный счет не является основным счетом Заемщика, необходимости постоянной работы с ним нет). Первый платеж, отраженный в графике стоял на 12.10.2020г.

12.10.2020г.Заемщик вновь зашел в клиент-Банк в целях обеспечения наличия на нем необходимой суммы и обнаружил отрицательный остаток на расчетном счете, провалившись в который выяснилось, что это просроченная задолженность по кредиту.

В последующем график платежей неоднократно изменялся Банком в одностороннем порядке и без уведомления Заемщика. Менялись даты платежей, а также суммы. Игра суммами была не значительная, но в целях своевременного и достаточного перечисления денежных средств для списания задолженности, Заемщик был вынужден чуть ли не ежедневно заходить и проверять график. При этом, порой график погашения задолженности в клиент-Банке просто отсутствовал.

Поскольку списание денежных средств, неожиданно поставленное Банком на 08.10.2020г., произошло с просрочкой, данные сведения были переданы ПАО «ВТБ» в Бюро кредитных историй, что привело к понижению рейтинга Заемщика.

В адрес Банка были направлены 3 претензии. Первая претензия (исх. № 877 от 27.10.2020г) была просто проигнорирована, в ответе на вторую претензию исх. №913 от 10.11.2020г., зарегистрировано Банком за номером CR-***1328. Банк необоснованно ссылался на График погашения, содержащий указание на то, что

08.10.2020г. и 12.

в качестве платежных, предоставлено не было, равно как не предоставлено внятных и содержательных пояснений о том, на какой именно График погашения Банк ссылается в ответе, если корректного и неизменного графика Заемщику каким-либо образом предоставлено не было.

Пояснений относительно систематического отсутствия в клиент-Банке каких-либо графиков погашения, а также изменения дат и сумм погашения задолженности ПАО «ВТБ» так и не предоставил, о чем в Банк была направлена еще одна претензия (№ 1058 от 15.12.2020г.), ответа на которую до настоящего времени не поступало.

Таким образом, по итогам работы с ПАО «ВТБ» Заемщик под конец такого тяжелого для бизнеса 2020 года получил:

-необоснованную просрочку исполнения обязательств по оплате кредита, отраженную в Бюро кредитных историй;

-нежелание Банка объективно разобраться в ситуации и молчаливое самоустранение от поиска решения проблемы клиента, созданной самим Банком и некорректно работающими программно-аппаратными средствами Банка;

-дальнейшие трудности с привлечением кредитных денежных средств, необходимых Обществу на реализацию будущих проектов.

Ввиду наплевательского отношения ПАО «ВТБ» к Клиентам, нежелания объективно разбираться в спорных ситуациях, возникающих по вине самого Банка и нежелании признавать свою объективную вину в данных ситуациях, не рекомендовали бы данный Банк для сотрудничества юридическим лицам и индивидуальным предпринимателям в целях кредитования.

Рынок кредитования малого бизнеса восстановится — Российская газета

В непростой экономической ситуации сложнее всего приходится малому бизнесу. Этот сегмент, как никакой другой, с одной стороны, чувствует перемены на рынке, а с другой, умеет приспосабливаться к новым обстоятельствам. Несмотря на сложности, предприниматели планируют развивать свое дело и готовы к кредитованию новых проектов. О том, насколько активны клиенты малого бизнеса, и что предлагает им банк, мы беседуем с вице-президентом, заместителем директора департамента обслуживания малого бизнеса банка ВТБ 24 Спартаком Солониным.Эксперты говорят о снижении спроса малого бизнеса на кредиты с одной стороны, а с другой — об ужесточении требований к заемщикам и высокие проценты. Скажите, как долго, по Вашему мнению, продлится эта тенденция?

Скажите, как долго, по Вашему мнению, продлится эта тенденция?

Спартак Солонин: Изменение макроэкономической ситуации, существенное увеличение ключевой ставки Банком России в декабре прошлого года, безусловно, оказало влияние на рынок кредитования малого бизнеса. Наблюдалось ужесточение требований банков к потенциальным заемщикам, со стороны которых, в свою очередь, отмечалось сокращение спроса в связи с непредсказуемостью дальнейшего развития экономики. С начала текущего года кредитный рынок демонстрирует тенденцию к стабилизации. Кредитные учреждения, вслед за снижением Банком России ключевой ставки, снижают ставки кредитования клиентов малого бизнеса, а также пересматривают ранее ужесточенные требования к заемщикам в сторону возврата к докризисному уровню.

Есть мнение, что в непростых экономических условиях малый бизнес старается предложить рынку инновационный продукт, при этом предприниматели готовы рискнуть и взять немалые средства на реализацию подобных проектов в кредит. Скажите, насколько активно банк кредитует инновационный малый бизнес? Есть ли яркие примеры такого финансирования?

Скажите, насколько активно банк кредитует инновационный малый бизнес? Есть ли яркие примеры такого финансирования?

Спартак Солонин: В связи с ростом заинтересованности клиентов малого бизнеса в реализации инноваций и повышенным риском их кредитования государством реализуется программа поддержки малого предпринимательства, в рамках которой при участии уполномоченного банка кредитные учреждения получают льготное фондирование для кредитования клиентов малого бизнеса на цели инноваций, модернизации и повышения энергоэффективности.

ВТБ 24 в рамках данной программы Банк кредитует клиентов малого бизнеса на инновационные цели под 13,25 процента годовых.

Известно, что в настоящее время активно развивается гарантийный бизнес. Стремятся ли предприниматели воспользоваться гарантиями, и с какими из ваших заемщиков гарантийные фонды сотрудничают чаще всего?

Спартак Солонин: Гарантии, как способ обеспечения обязательств перед банками, являются востребованным инструментом для клиентов малого бизнеса, привлекающих кредиты на расширение своего дела и не обладающих собственным имуществом, достаточным для покрытия обязательств.

Основным получателем гарантий и поручительств инфраструктуры государственной поддержки малого предпринимательства являются предприятия неторгового сектора экономики. Однако в последнее время наблюдается тенденция к расширению целевого клиентского сегмента и распространению данного инструмента и на торговые компании.

Каким образом влияет ли гарантия на условия кредитования?

Спартак Солонин: Гарантии и поручительства субъектов инфраструктуры государственной поддержки малого предпринимательства являются альтернативным обеспечением кредитных обязательств, Банк принимает его как высоколиквидное, что позволяет компаниям получить увеличенный лимит кредитования и, в отдельных случаях, сниженную процентную ставку, что дает большие возможности для реализации инвестиционных проектов, расширения бизнеса или открытия новых его направлений.

Насколько часто банк кредитует проекты для импортозамещения? На каких условиях выдаются кредиты для таких предпринимателей?

Спартак Солонин: Банк осуществляет кредитование проекты по импортозамещению на общих условиях. Отдельной целевой программы не выделено.

Как, по Вашему мнению, изменятся тенденции на рынке кредитования малого бизнеса до конца года?

Спартак Солонин:

ВТБ 24 (ПАО). Генеральная лицензия Банка России № 1623.

На правах рекламы

ВТБ начал выдавать беспроцентные кредиты предпринимателям в регионах

8 апреля во всех регионах своего присутствия ВТБ начинает предоставлять малому бизнесу и микропредприятиям краткосрочные кредиты на выплату заработной платы сотрудникам.

Программа государственной поддержки предназначена для малых и микропредприятий из отраслей, наиболее пострадавших в результате COVID-19. Первые кредиты под 0% будут предоставляться клиентам банка на срок до 6 месяцев, в дальнейшем планируется увеличение сроков финансирования до 12 месяцев, с частичным субсидированием процентной ставки на первый шестимесячный период.

При расчете суммы займа учитывается количество сотрудников, МРОТ, районный коэффициент в субъекте, где зарегистрирован заемщик, ставка по взносам с заработной платы. Для оформления заявки достаточно упрощенного пакета документов, рассмотрение происходит за один рабочий день. Залоговое обеспечение не требуется.

«В условиях распространения коронавируса наиболее пострадавшим сегментом бизнеса стали малые и микропредприятия, которые оказались в очень сложной ситуации, часто на грани выживания. Как социально ответственный банк мы понимаем, насколько важно своевременно оказать помощь таким клиентам. И они могут на нее рассчитывать. 31 марта в Москве мы уже реализовали пилотные выдачи беспроцентных кредитов на выплату зарплат сотрудникам, а сегодня начинаем принимать заявки во всех регионах страны. Кроме государственных, ВТБ также готов предложить предприятиям и собственные эффективные программы реструктуризации и поддержки бизнеса. На сегодняшний день к нам поступило уже более 1500 таких обращений от клиентов. Мы уверены, что предлагаемые нами меры помогут им в этот непростой период сохранить свой бизнес», — отметил Денис Бортников, заместитель президента-председателя правления банка ВТБ.

И они могут на нее рассчитывать. 31 марта в Москве мы уже реализовали пилотные выдачи беспроцентных кредитов на выплату зарплат сотрудникам, а сегодня начинаем принимать заявки во всех регионах страны. Кроме государственных, ВТБ также готов предложить предприятиям и собственные эффективные программы реструктуризации и поддержки бизнеса. На сегодняшний день к нам поступило уже более 1500 таких обращений от клиентов. Мы уверены, что предлагаемые нами меры помогут им в этот непростой период сохранить свой бизнес», — отметил Денис Бортников, заместитель президента-председателя правления банка ВТБ.

ВТБ готов предложить различные решения для помощи среднему и малому бизнесу: специальные льготные продукты рефинансирования текущей задолженности, реструктуризацию действующих кредитов как по основном долгу, так и по процентам и комиссиям. Помимо этого, заемщикам ВТБ могут быть предоставлены кредитные каникулы.

На сайте банка ВТБ создан специальный раздел поддержки предпринимателей vtb. ru/stayhome. На его страницах размещены ответы на актуальные вопросы, собрана информация о продуктах и дистанционных сервисах, о выгодных предложениях партнеров, которая поможет малому и среднему бизнесу продолжать работать эффективно, оставаясь дома.

ru/stayhome. На его страницах размещены ответы на актуальные вопросы, собрана информация о продуктах и дистанционных сервисах, о выгодных предложениях партнеров, которая поможет малому и среднему бизнесу продолжать работать эффективно, оставаясь дома.

ВТБ начал выдавать беспроцентные кредиты предпринимателям в регионах

8 апреля во всех регионах своего присутствия ВТБ начинает предоставлять малому бизнесу и микропредприятиям краткосрочные кредиты на выплату заработной платы сотрудникам.

Программа государственной поддержки предназначена для малых и микропредприятий из отраслей, наиболее пострадавших в результате COVID-19. Первые кредиты под 0% будут предоставляться клиентам банка на срок до 6 месяцев, в дальнейшем планируется увеличение сроков финансирования до 12 месяцев, с частичным субсидированием процентной ставки на первый шестимесячный период.

При расчете суммы займа учитывается количество сотрудников, МРОТ, районный коэффициент в субъекте, где зарегистрирован заемщик, ставка по взносам с заработной платы. Для оформления заявки достаточно упрощенного пакета документов, рассмотрение происходит за один рабочий день. Залоговое обеспечение не требуется.

«В условиях распространения коронавируса наиболее пострадавшим сегментом бизнеса стали малые и микропредприятия, которые оказались в очень сложной ситуации, часто на грани выживания. Как социально ответственный банк мы понимаем, насколько важно своевременно оказать помощь таким клиентам. И они могут на нее рассчитывать. 31 марта в Москве мы уже реализовали пилотные выдачи беспроцентных кредитов на выплату зарплат сотрудникам, а сегодня начинаем принимать заявки во всех регионах страны. Кроме государственных, ВТБ также готов предложить предприятиям и собственные эффективные программы реструктуризации и поддержки бизнеса. На сегодняшний день к нам поступило уже более 1500 таких обращений от клиентов.Мы уверены, что предлагаемые нами меры помогут им в этот непростой период сохранить свой бизнес», — отметил Денис Бортников, заместитель президента-председателя правления банка ВТБ.

ВТБ готов предложить различные решения для помощи среднему и малому бизнесу: специальные льготные продукты рефинансирования текущей задолженности, реструктуризацию действующих кредитов как по основном долгу, так и по процентам и комиссиям. Помимо этого, заемщикам ВТБ могут быть предоставлены кредитные каникулы.

На сайте банка ВТБ создан специальный раздел поддержки предпринимателей vtb.ru/stayhome. На его страницах размещены ответы на актуальные вопросы, собрана информация о продуктах и дистанционных сервисах, о выгодных предложениях партнеров, которая поможет малому и среднему бизнесу продолжать работать эффективно, оставаясь дома.

«Кредитование малого и среднего бизнеса бессмысленно» — Офтоп на vc.ru

Президент, председатель правления банка ВТБ Андрей Костин считает, что кредитование малого и среднего бизнеса бессмысленно, поскольку ведет к невозвратным долгам. Как пишет РБК, с соответствующим заявлением Костин выступил на форуме «ВТБ Капитала» «Россия зовет».

Как пишет РБК, с соответствующим заявлением Костин выступил на форуме «ВТБ Капитала» «Россия зовет».

Если сегодня малый и средний бизнес не востребован в стране, нет поля деятельности для них, то какой смысл их кредитовать? Будут невозвратные долги. Есть потребление, есть спрос — будут деньги, нет потребления и спроса — зачем дешевыми деньгами заливать экономику?

Андрей Костин, президент, председатель правления ВТБ

Глава ВТБ также отметил, что в России в данный момент кризис не ощущается «ни по каким обстоятельствам».

«Тот, кто говорит, что сейчас у нас кризис, слишком молод или имеет короткую память», — полагает глава ВТБ. Костин надеется, что в следующем году экономика в стране улучшится, пишет«Коммерсант».

В свою очередь, президент России Владимир Путин, также выступая на форуме «Россия зовет», не стал отрицать кризисных явлений в стране. Он заявил, что пик кризиса достигнут. «Пик кризиса в целом, можно сказать, достигнут, и российская экономика в целом приспособилась или уверенно приспосабливается к этим изменяющимся условиям экономической жизни», — передает «Интерфакс» слова Путина.

«Пик кризиса в целом, можно сказать, достигнут, и российская экономика в целом приспособилась или уверенно приспосабливается к этим изменяющимся условиям экономической жизни», — передает «Интерфакс» слова Путина.

4223 просмотров

{ «author_name»: «Anastasiia Grekova», «author_type»: «self», «tags»: [], «comments»: 69, «likes»: 13, «favorites»: 1, «is_advertisement»: false, «subsite_label»: «flood», «id»: 11175, «is_wide»: true, «is_ugc»: true, «date»: «Tue, 13 Oct 2015 13:35:27 +0300», «is_special»: false }

{«id»:33234,»url»:»https:\/\/vc. ru\/u\/33234-anastasiia-grekova»,»name»:»Anastasiia Grekova»,»avatar»:»https:\/\/png.cmtt.space\/user-userpic\/b2\/61\/ce\/4bb1427cf0430c.jpg»,»karma»:2464,»description»:»»,»isMe»:false,»isPlus»:false,»isVerified»:false,»isSubscribed»:false,»isNotificationsEnabled»:false,»isShowMessengerButton»:false}

ru\/u\/33234-anastasiia-grekova»,»name»:»Anastasiia Grekova»,»avatar»:»https:\/\/png.cmtt.space\/user-userpic\/b2\/61\/ce\/4bb1427cf0430c.jpg»,»karma»:2464,»description»:»»,»isMe»:false,»isPlus»:false,»isVerified»:false,»isSubscribed»:false,»isNotificationsEnabled»:false,»isShowMessengerButton»:false}

{«url»:»https:\/\/booster.osnova.io\/a\/relevant?site=vc»,»place»:»entry»,»site»:»vc»,»settings»:{«modes»:{«externalLink»:{«buttonLabels»:[«\u0423\u0437\u043d\u0430\u0442\u044c»,»\u0427\u0438\u0442\u0430\u0442\u044c»,»\u041d\u0430\u0447\u0430\u0442\u044c»,»\u0417\u0430\u043a\u0430\u0437\u0430\u0442\u044c»,»\u041a\u0443\u043f\u0438\u0442\u044c»,»\u041f\u043e\u043b\u0443\u0447\u0438\u0442\u044c»,»\u0421\u043a\u0430\u0447\u0430\u0442\u044c»,»\u041f\u0435\u0440\u0435\u0439\u0442\u0438″]}},»deviceList»:{«desktop»:»\u0414\u0435\u0441\u043a\u0442\u043e\u043f»,»smartphone»:»\u0421\u043c\u0430\u0440\u0442\u0444\u043e\u043d\u044b»,»tablet»:»\u041f\u043b\u0430\u043d\u0448\u0435\u0442\u044b»}},»isModerator»:false}

Блоги компаний

Еженедельная рассылка

Одно письмо с лучшим за неделю

Проверьте почту

Отправили письмо для подтверждения

4 преимущества использования финансирования от поставщиков

1.

Предлагает выгодные условия

Предлагает выгодные условияФинансирование поставщика иногда рассматривается как терпеливый капитал, поскольку оно обычно не обеспечивается активами компании и предполагает отсрочку первоначального погашения основной суммы долга на несколько лет. По истечении этого времени остаток, причитающийся поставщику, может быть погашен в течение запланированного срока погашения или единовременно. Срок погашения обычно короче, чем для срочной банковской ссуды, но процентная ставка часто ниже.

2. Обеспечивает возможность финансирования необеспеченных активов

Финансирование поставщика может быть особенно полезным для покрытия необеспеченных нематериальных активов, являющихся частью сделки, таких как деловая репутация и интеллектуальная собственность, которые банки часто неохотно принимают в качестве обеспечения по бизнес-ссуде.

3. Сохраняет заинтересованность владельца

Финансовое участие нынешнего владельца в приобретении гарантирует, что он или она продолжит заниматься бизнесом после продажи, говорит Лабоссьер. Это важно для того, чтобы переходный период, который часто был непростой, прошел гладко.

Это важно для того, чтобы переходный период, который часто был непростой, прошел гладко.

«Для продавца действительно важно оставаться рядом и не исчезать, особенно если покупатель никогда раньше не вел бизнес в этой отрасли», — говорит ЛаБоссьер. «Поставщики могут помочь вам понять, как все работает, а их участие дает вам время для документирования и усвоения информации, необходимой для эффективного управления компанией».

Соглашение о финансировании с поставщиком может также включать положения, требующие от бывшего владельца оставаться в качестве сотрудника или консультанта в течение нескольких недель или месяцев, чтобы помочь с переходом.

4. Право обращения за покупателем

Финансирование поставщика дает покупателю право регресса в случае неожиданных затрат или обязательств, которые не были раскрыты до транзакции. «Я видел это много раз — продавец говорит, что забыл о счете или какой-то проблеме, которая стоит денег», — говорит ЛаБоссьер. «Если продавец предоставил финансирование, у покупателя есть отличный механизм для возмещения затрат путем изъятия их из финансирования».

Определение ипотеки с возвратом поставщика

Что такое ипотека с возвратом кредита?

Возвратная ипотека продавца — это уникальный вид ипотеки, при которой продавец дома предоставляет покупателю ссуду для обеспечения продажи собственности.Этот вид ссуды, который иногда называют ипотекой с обратной доставкой, может принести пользу как покупателю, так и продавцу. Покупатель может иметь возможность приобрести недвижимость сверх установленного банком лимита финансирования, а продавец может продать свою собственность.

Ключевые выводы

- Возвратная ипотека продавца происходит, когда продавец дома предоставляет покупателю ссуду на некоторую часть продажной цены.

- Продавец сохраняет долю в доме и продолжает владеть процентом, равным сумме ссуды, до тех пор, пока продавец не выплатит полную ипотечную ссуду.

- Оба типа ипотеки могут быть предметом обращения взыскания в случае невыполнения заемщиком условий ссуды.

Общие сведения об ипотеке с возвратом от поставщика

У большинства покупателей уже есть основной источник финансирования через финансовое учреждение, когда они заключают такой тип соглашения, поэтому ипотека с возвратом продавца часто является вторым залогом собственности.

Продавец сохраняет за собой право собственности на дом и продолжает владеть процентом от его стоимости, равным сумме ссуды.Это двойное владение продолжается до тех пор, пока покупатель не выплатит первоначальную сумму плюс проценты. Второй залог служит гарантией возврата ссуды. Продавец может наложить арест на имущество, являющееся предметом залога, если обязательство не выполнено.

Продавцы получают выгоду от возвратных ипотечных кредитов, так как они могут получить дополнительный доход за счет процентов по ссуде.

Возвратная ипотека поставщиком против традиционной ипотеки

Возвратная ипотека продавца чаще всего происходит в сочетании с традиционной ипотекой, при которой покупатель жилья передает свой дом банку в качестве залога по ссуде. Затем банк предъявляет претензию на дом в случае невыполнения покупателем ипотеки. В случае обращения взыскания банк может выселить жильцов дома и продать дом, используя доход от продажи для погашения ипотечной задолженности, как и продавец или второй держатель залога в случае возврата ипотеки продавцом.

Затем банк предъявляет претензию на дом в случае невыполнения покупателем ипотеки. В случае обращения взыскания банк может выселить жильцов дома и продать дом, используя доход от продажи для погашения ипотечной задолженности, как и продавец или второй держатель залога в случае возврата ипотеки продавцом.

Наиболее распространенной формой традиционной ипотеки является ипотека с фиксированной процентной ставкой, при которой заемщик платит одинаковую процентную ставку в течение всего срока действия кредита. Большинство ипотечных кредитов с фиксированной процентной ставкой имеют срок от 10 до 30 лет, в течение которого платеж заемщика, включая проценты, не изменится при повышении рыночных процентных ставок.Заемщик может получить более низкую ставку за счет рефинансирования ипотеки, если рыночные процентные ставки значительно упадут после момента покупки.

Несколько факторов могут повлиять на вашу процентную ставку по традиционной ипотеке, от вашей кредитной истории до размера первоначального взноса и местоположения вашей собственности. Точно так же несколько факторов будут влиять на процентную ставку, которую вы будете платить по ипотеке с возвратом кредита, включая размер кредита, который вы просите у продавца.Ставка часто будет выше, когда ипотека продавца является вторым залоговым правом собственности, компенсируя ему риск, который он принимает.

Точно так же несколько факторов будут влиять на процентную ставку, которую вы будете платить по ипотеке с возвратом кредита, включая размер кредита, который вы просите у продавца.Ставка часто будет выше, когда ипотека продавца является вторым залоговым правом собственности, компенсируя ему риск, который он принимает.

Пример возврата ипотеки поставщика

Джейн Доу покупает свой первый дом за 400 000 долларов. От нее требуется внести первоначальный взнос в пользу ипотечного кредитора с фиксированной ставкой в размере 20%, или 80 000 долларов, но она принимает ипотеку с возвратом кредита вместо того, чтобы платить эту сумму сама.

Продавец ссужает Джейн 40 000 долларов в счет первоначального взноса по ипотеке и соглашается заплатить 40 000 долларов самостоятельно.Это единственное имущество теперь имеет две отдельные ссуды. Один из них — ипотека с фиксированной ставкой в финансовом учреждении на сумму 320 000 долларов. Второй — это ипотека с возвратом кредита на сумму 80 000 долларов.

Возврат продавцу: полезный инструмент для финансирования сделок M&A

Возврат продавцу ( VTB ) (или «финансирование продавца») является потенциальным дополнительным методом финансирования сделки по приобретению. Это часто документируется обратной записью продавца или простым векселем. ВТБ может использоваться как вид отказа в возмещении в сочетании с другими формами финансирования, чтобы облегчить приобретение.

В соглашении о финансировании с ВТБ покупатель покрывает часть покупной цены за счет финансирования, обычно путем выдачи векселя продавцу. В соответствии с этим соглашением продавец фактически ссужает покупателю часть покупной цены. Стороны сделки могут использовать ВТБ для устранения разницы между ценой покупки и доступными денежными потоками. Фактически, этот инструмент финансирования приводит к тому, что покупатель приобретает объект продажи активов в течение определенного периода времени посредством периодических платежей продавцу.

Механизмы финансирования ВТБ могут быть отличным инструментом для покупателей, которые не могут (или не желают) брать кредиты с преимущественным правом требования или не имеют достаточных активов для получения займов. Эти финансовые договоренности приводят к тому, что поставщики продолжают нести часть рисков, связанных с бизнесом. Таким образом, ВТБ обеспечивают, чтобы вендоры по-прежнему были вовлечены в игру и были заинтересованы в поддержке и интеграции. ВТБ особенно подходят там, где поставщику не требуется немедленный доступ к средствам и он заинтересован в сохранении определенного контроля над переходом бизнеса.

Выгоды от возвратного финансирования от поставщикаФинансирование ВТБ — это гибкий инструмент, который может принести пользу обеим сторонам приобретения за счет повышения реализуемости актива, являющегося предметом продажи. Некоторые преимущества включают:

- Повышение конкурентоспособности процесса продажи / аукциона за счет расширения круга правомочных покупателей;

- Согласованная между сторонами процентная ставка может привести к более высокой потенциальной доходности в течение периода окупаемости, особенно в условиях низких процентных ставок;

- Дальнейшее участие продавца в переходный период, способствующее передаче ноу-хау и опыта и сохраняющее заинтересованность со стороны продавца в дальнейшем успехе покупателя;

- Привлекательная альтернатива финансированию приобретения, когда другие формы заемного финансирования недоступны или доступны по непривлекательным ставкам;

- Избегание дополнительных сборов, связанных с доступом к рынку внешнего долга;

- Избегание необходимости для покупателя вносить 100% покупной цены на начальном этапе; и

- Возможные налоговые льготы.

ВТБ также могут создавать проблемы, которые должны быть рассмотрены и разрешены обеими сторонами сделки до ее заключения в качестве метода финансирования, в том числе:

- Риск того, что покупатель может объявить дефолт, в частности, потому что финансирование ВТБ будет субординировано по отношению к приоритетному долгу (в той степени, в которой существует приоритетный долг). Согласованная процентная ставка должна адекватно компенсировать этот неотъемлемый риск, а период окупаемости должен быть соответствующим;

- Периодические выплаты по процентной ставке эффективно увеличивают покупную цену в долгосрочной перспективе;

- Добавленные пункты переговоров могут замедлить или усложнить транзакцию, например, размер финансирования, безопасность, условия оплаты (и частота) и процентная ставка, среди прочего; и

- Могут быть включены более подробные условия в пользу продавца в связи с текущими деловыми отношениями.

Если покупатель уже финансирует часть приобретения из другого источника, продавцу в большинстве случаев необходимо отложить и подчинить свою долю участия, возникающую в связи с ВТБ. Это часто достигается в соответствии с соглашением о субординации или согласованным межкредиторским соглашением.

Обеспеченные и необеспеченные

ВТБ могут быть обеспечены активами покупателя или необеспеченными.В любом случае они часто будут подчиняться другим формам долга перед третьими сторонами. В результате такого подчинения ВТБ часто подвергается более высокому риску дефолта и, как правило, получает компенсацию в виде более высоких процентных ставок. Если ВТБ обеспечен активами бизнеса, потребуется оформление охранных документов и поиск залогового права.

Соглашения об условном депонировании

Договор эскроу также может быть заключен сторонами финансирования ВТБ. Заключение договора условного депонирования может снизить некоторые риски, связанные с этим методом финансирования. В соглашениях об условном депонировании обычно рассматриваются условия, регулирующие хранение и распределение активов на условном депонировании. Когда приобретение частично финансируется ВТБ, хранение акций в условном депонировании по неоплаченной цене покупки основного бизнеса может предоставить продавцу некоторую защиту от потенциального дефолта.

В соглашениях об условном депонировании обычно рассматриваются условия, регулирующие хранение и распределение активов на условном депонировании. Когда приобретение частично финансируется ВТБ, хранение акций в условном депонировании по неоплаченной цене покупки основного бизнеса может предоставить продавцу некоторую защиту от потенциального дефолта.

Финансирование ВТБ — полезный и важный инструмент в арсенале M&A. Несмотря на то, что он сложен и не подходит для каждой сделки, гибкость, предоставляемая финансированием ВТБ, представляет собой инновационные альтернативы традиционному кредитованию или привлекательный вариант для использования в сочетании с другими формами заемного финансирования.

Поговорите с членом нашей группы по банковскому и финансовому вопросам, чтобы получить помощь или задать вопросы при изучении механизмов финансирования ВТБ.

Будьте в курсе событий M&A и подпишитесь на наш блог сегодня.

Устранение разрыва с помощью финансирования возврата от поставщика — DSMA

Что такое финансирование возврата от поставщика?

Финансирование обратной продажи со стороны поставщика (VTB) или финансирование поставщика становится все более распространенным инструментом, используемым автомобильными дилерами для закрытия сделок по приобретению.В свете недавнего кризиса COVID-19 кредиты ВТБ также стали важной заменой традиционному банковскому финансированию, позволяя дилерам продолжать заключать сделки; однако довольно часто можно увидеть, что продавец или покупатель неправильно понимают цель и, что наиболее важно, ценность, которую приносит финансирование ВТБ.

Финансирование ВТБ происходит, когда продавец становится «банком» и финансирует часть сделки, предоставляя ссуду на аналогичных условиях, которые вы обычно наблюдаете в обычном банке.

Эта статья поможет демистифицировать и объяснить, как работает финансирование ВТБ и когда его следует использовать, чтобы быстрее закрывать сделки и получать большую выгоду для продавца.

Ключевые компоненты

Основываясь на нашем опыте консультирования по более чем 240 дилерским операциям на рынках Северной Америки и более чем 2 млрд долларов в закрытых сделках, мы определили ключевые термины и аспекты, необходимые для полного понимания финансирования ВТБ.

Размер: Кредиты ВТБ могут составлять от 10 до 25% от покупной цены гудвила.С COVID-19, хотя стоимость деловой репутации у дилеров, возможно, не снизилась так сильно, как первоначально предполагалось, в настоящее время в сделках видны гораздо более крупные кредиты ВТБ для учета неопределенности на рынке.

Обеспечение: Все ссуды ВТБ уступают старшему банку или финансовому учреждению, которое обычно занимает первое место в бизнесе за счет финансирования поэтажного плана, операционной кредитной линии или ссуды с преимущественным правом погашения. Чтобы защитить стоимость ВТБ, продавец будет стоять позади банка и либо занять вторую позицию в собственности, либо вторую плату за бизнес, подкрепленную залогом акций.

В некоторых случаях, если продавец, владеющий векселем, требует дополнительных гарантий, от покупателя также может потребоваться личная гарантия для поддержки ВТБ. Важно понимать, что может последовать определенное «перетягивание каната»: чем больше продавец требует обеспечения, тем меньше у банка возможностей для использования кредитного плеча; следовательно, в результате предлагается меньшая сумма предлагаемой ссуды. Консультирование по вопросам безопасности ВТБ может быть очень сложным, и DSMA может помочь вам сориентироваться в этих переговорах в качестве советника по слияниям и поглощениям вместе с надежным юрисконсультом.

Процентные ставки: На текущем рынке продавцы ожидают получить от 3% до 6% годовой доходности, что в значительной степени зависит от размера кредита ВТБ, а также от качества дилерских центров и потенциальных покупателей. . Обычно проценты (и амортизация) выплачиваются ежеквартально или ежегодно. В очень редких случаях часть процентов может быть капитализирована или «перенесена» на непогашенную основную сумму, а не выплачена наличными авансом. Эта концепция называется воздушным платежом в конце срока.

Эта концепция называется воздушным платежом в конце срока.

Амортизация: Одним из наиболее неправильно понимаемых компонентов финансирования ВТБ является амортизация кредита. Продавцы, естественно, хотят получать деньги быстрее, тогда как покупатели предпочитают держать как можно больше денег в компании после закрытия транзакции. Как правило, кредиты ВТБ в сфере автосалонов погашаются с первого года и возвращаются в течение 2–4 лет. В этом отношении отрасль уникальна, поскольку кредиты ВТБ имеют гораздо более короткие сроки погашения по сравнению с другими отраслями.Наша команда также консультировала по операциям с производственными и транспортными компаниями, и ссуды ВТБ являются неамортизируемыми (т. Е. С выплатой только процентов) в течение первых 2-3 лет, а остаток либо полностью выплачивается в конце срока, либо амортизируется в течение последние два года срока.

Дополнительная защита: Другими упускаемыми из виду аспектами финансирования ВТБ являются финансовая отчетность и кредитные ковенанты.

Подобно традиционному банку или финансовому учреждению, продавец может выразить определенную озабоченность относительно жизнеспособности нового покупателя и может попросить дополнительную защиту для обеспечения безопасности своего кредита.От нового покупателя может потребоваться финансовая отчетность, как правило, на ежегодной основе, чтобы гарантировать, что бизнес продолжает работать хорошо, позволяя продавцу оставаться в курсе последних событий и предлагать вернуться к работе на консультационной основе, если бизнес в конечном итоге это сделает. отстают.

В редких случаях, когда размер ссуды ВТБ является значительным (> 25% от суммы сделки), продавец может также иметь возможность договориться о ковенанте кредитного плеча, таким образом ограничивая новым покупателем возможность брать на себя дополнительные долги и увеличивая риск для бухгалтерский баланс после закрытия.Нарушение условий соглашения может быть обеспечено за счет ускорения погашения кредита, если новый покупатель не подчиняется. Если новый покупатель возьмет на себя дополнительную задолженность, продавец получит дополнительные выплаты раньше, что снизит их общий риск.

Если новый покупатель возьмет на себя дополнительную задолженность, продавец получит дополнительные выплаты раньше, что снизит их общий риск.

Перспектива покупателей

В большинстве случаев кредит ВТБ является более дешевой альтернативой банковскому финансированию. Независимо от того, обеспечена ли векселя собственностью или деловой репутацией, ставки в размере 3-7% сравнительно намного дешевле, чем сторонние альтернативные кредиты стоимостью 10% и более.Обратной стороной этой более низкой ставки является более короткая амортизация. Большинство высокопоставленных банков амортизируют свои ссуды в течение 5-7 лет, в то время как ссуды ВТБ амортизируются в течение 2-4 лет, что означает, что деньги стоят меньше, чтобы получить взаймы, но должны быть возвращены быстрее. Это важно отметить, потому что чем быстрее амортизация, тем меньше старший банк готов предоставить ссуду по транзакции. Наша рекомендация покупателям — попытаться договориться о периоде выплаты только процентов, чтобы денежный поток бизнеса не был обременен краткосрочной амортизацией.

Другой ключевой компонент — безопасность. В большинстве сделок автосалона продавец хочет обезопасить ВТБ от собственности, которая представляет собой проблему. Чем больше сумма кредита ВТБ, тем меньше у основного финансового учреждения может обеспечить залог имущества; Другими словами, тем меньше покупатель может занять. В других отраслях продавцу достаточно защиты от бизнеса, однако в автомобильном секторе гарантии деловой репутации обычно недостаточно для продавца, поэтому во время обсуждений безопасности ВТБ обычно происходят двусторонние переговоры.Одно из распространенных решений, с которыми мы столкнулись, — это частичное обеспечение собственности, а остальная часть обеспечивается залогом акций и взиманием платы с бизнеса.

Перспектива продавцов

Довольно часто стороны неправильно понимают цель финансирования ВТБ. Существует клеймо, когда продавцы часто ассоциируют покупателя, предлагающего финансирование ВТБ, с тем, что у них нет необходимых средств для закрытия сделки и они недостаточно серьезны, чтобы завершить сделку.

На самом деле, основная причина, по которой возникает финансирование ВТБ, заключается в жестких правилах кредитования, которые банки навязывают покупателям, что приводит к «разрыву». Мы часто видим это в сделках, в которых дилерский центр является незначительно прибыльным или находится в позиции безубыточности, но с сильным потенциалом роста. Банкам не хватает аппетита для финансирования значительной части базы активов, и они требуют от покупателя высокого уровня собственного капитала со стороны оборотного капитала, в результате чего остается мало средств для финансирования деловой репутации. Проще говоря, заем ВТБ «ликвидирует» разрыв, позволяя продавцу реализовать желаемую цену выхода, помогая покупателю покрыть этот разрыв за пределами традиционных банков.Несмотря на то, что существует реальный риск, связанный с заключением сделки по кредиту, при наличии надлежащих рекомендаций со стороны продавца ваш доверенный консультант может легко проверить и квалифицировать покупателя, чтобы убедиться, что вы, как продавец, ссужаете свои деньги нужному человеку. .

.

Наконец, мы часто видим, как наши успешные продавцы изо всех сил пытаются решить, как реинвестировать свои доходы от продажи, обычно предпочитая инвестировать в фирму по управлению активами, которая взимает с них ежегодную комиссию в размере 1–1,5% от вложенных денег. При надлежащих переговорах заем ВТБ является отличной альтернативой для сохранения части вашей выручки, инвестированной после продажи, с годовой ставкой доходности 5-7% без каких-либо комиссий за управление.Полученный процентный доход следует рассматривать не как отрицательный фактор, а как альтернативу инвестированию. Опять же, структурирование кредита ВТБ с обеспечением авансовым платежом является неотъемлемой частью того, почему консультант, такой как DSMA, увеличивает стоимость вашей транзакции, позволяя вам получать стабильную доходность после продажи.

Заключение

Таким образом, ссуды ВТБ все чаще становятся обычным компонентом дилерских сделок M&A, позволяя покупателям покрывать пробелы в своих транзакциях, обеспечивая при этом, что продавцы могут намного легче достичь целевого числа выходов. Хотя сегодня у большинства дилеров может отсутствовать четкое представление о различных структурах финансирования ВТБ и рычагах, которые можно использовать, поиск надлежащих профессиональных рекомендаций с помощью консультанта по автомобильным слияниям и поглощениям позволяет продавцам контролировать ожидания и знакомит покупателей с тем, что необходимо для структурирования. кредит ВТБ на справедливой и конкурентоспособной основе. DSMA завершила более 240 транзакций, в ряде из них, включая компонент ВТБ, наш опыт помогает гарантировать, что мы структурируем вашу сделку наилучшим образом, чтобы максимизировать сумму доступного банковского долга и обеспечить лучшую цену для вас.Свяжитесь с любой нашей командой профессионалов, чтобы узнать больше.

Хотя сегодня у большинства дилеров может отсутствовать четкое представление о различных структурах финансирования ВТБ и рычагах, которые можно использовать, поиск надлежащих профессиональных рекомендаций с помощью консультанта по автомобильным слияниям и поглощениям позволяет продавцам контролировать ожидания и знакомит покупателей с тем, что необходимо для структурирования. кредит ВТБ на справедливой и конкурентоспособной основе. DSMA завершила более 240 транзакций, в ряде из них, включая компонент ВТБ, наш опыт помогает гарантировать, что мы структурируем вашу сделку наилучшим образом, чтобы максимизировать сумму доступного банковского долга и обеспечить лучшую цену для вас.Свяжитесь с любой нашей командой профессионалов, чтобы узнать больше.

Ипотека с возвратом средств у поставщика — Обзор, как это работает, пример

Что такое ипотека с возвратом кредита у продавца?

Возвратная ипотека продавца относится к типу ипотеки, при которой покупатель недвижимости получает ссуду от покупателя для обеспечения продажи собственности. Это также называется ипотекой возврата продавца.

Это также называется ипотекой возврата продавца.

Возвратные ипотечные кредиты поставщика предоставляют преимущества как продавцу, так и покупателю сделки.Продавец может продать свою собственность, а покупатель может приобрести собственность сверх установленных банком ранее установленных лимитов финансирования.

Как работает возвратная ипотека со стороны продавца

Обычно, когда покупатель желает купить недвижимость и профинансировать покупку с помощью ссуды, покупатель обращается за финансированием в банк или другое финансовое учреждение. Однако, если финансирования, предоставленного банком или финансовым учреждением, недостаточно для финансирования покупки, покупателю может потребоваться поиск второго залогового финансирования.Залог — это законное право требовать залог в собственности, предоставленной владельцем собственности кредитору. Залог обычно используется как просто относится к требованию или законному праву на активы, используемые для погашения долга. Если задолженность не погашена, то сначала выплачиваются кредиторы, удерживающие первого залога, а кредиторы, удерживающие второе удержание, получают последующее требование.

Если задолженность не погашена, то сначала выплачиваются кредиторы, удерживающие первого залога, а кредиторы, удерживающие второе удержание, получают последующее требование.

Банки и финансовые учреждения предоставляют ссуды в зависимости от кредитоспособности покупателя, который берет деньги в долг. Кредитное качество обычно оценивается с помощью кредитного рейтинга Кредитный рейтинг Кредитный рейтинг представляет собой число, отражающее финансовое и кредитное положение человека и его способность получить финансовую помощь от кредиторов.Кредиторы используют кредитный рейтинг для оценки квалификации потенциального заемщика для получения ссуды и конкретных условий ссуды. или кредитный рейтинг, который указывает на кредитный риск заемщика и вероятность дефолта по ссуде.

В ипотеке с возвратом продавца продавец сохраняет за собой долю в капитале или праве собственности на недвижимость. Продавец продолжает владеть определенным процентом от стоимости собственного капитала собственности, равной ссуде. Двойное владение продолжается до тех пор, пока покупатель не выплатит основную сумму. Основной платеж. Основной платеж — это платеж в счет первоначальной суммы причитающейся ссуды.Другими словами, основной платеж — это платеж по ссуде, который уменьшает оставшуюся причитающуюся сумму ссуды, а не применяется к выплате процентов, взимаемых по ссуде. кредита плюс проценты. Второе залоговое право гарантирует возврат ссуды. Если покупатель не выполняет свои обязательства и не выполняет договорных обязательств, то продавец может стать владельцем собственности.

Двойное владение продолжается до тех пор, пока покупатель не выплатит основную сумму. Основной платеж. Основной платеж — это платеж в счет первоначальной суммы причитающейся ссуды.Другими словами, основной платеж — это платеж по ссуде, который уменьшает оставшуюся причитающуюся сумму ссуды, а не применяется к выплате процентов, взимаемых по ссуде. кредита плюс проценты. Второе залоговое право гарантирует возврат ссуды. Если покупатель не выполняет свои обязательства и не выполняет договорных обязательств, то продавец может стать владельцем собственности.

Традиционная ипотека по сравнению с ипотекой с возвратом от продавца

Традиционная ипотека

Традиционная ипотека часто предоставляется банком.Ипотека — это вид долгового инструмента, который обеспечивается залогом недвижимого имущества. Традиционная ипотека часто бывает в форме ипотеки с фиксированной процентной ставкой, при которой с заемщика взимается фиксированная процентная ставка в течение всего срока действия ссуды. Ипотечные кредиты обычно выдаются на срок 10 или 30 лет.

Ипотечные кредиты обычно выдаются на срок 10 или 30 лет.

Процентные ставки по кредиту от банка или финансового учреждения могут зависеть от следующих факторов:

- Размер ссуды

- Срок ссуды

- Кредитное качество заемщика

Все вышеперечисленные факторы относятся к риск, который берет на себя кредитор.Крупная ссуда, долгосрочная ссуда или ссуда, предоставленная заемщику с низким кредитным качеством, — все это увеличивает риск, который берет на себя кредитор. Таким образом, кредитору компенсируется более высокая процентная ставка.

Возвратная ипотека у продавца

Возвратная ипотека у продавца обычно происходит дополнительно вместе с традиционной ипотекой. Покупатель будет использовать недвижимость в качестве залога по ипотечному кредиту. После этого банк или финансовое учреждение может подать иск на дом в случае невыполнения покупателем ссуды.

В случае обращения взыскания на закладную Когда домовладелец перестает платить по ссуде, использованной для покупки дома, дом считается отчужденным. В конечном итоге это означает, что владелец банка или финансового учреждения может выселить жильцов и перепродать собственность, используя доход от продажи для погашения ипотечной задолженности. Продавец также может сделать то же самое в случае возврата ипотеки продавца.

В конечном итоге это означает, что владелец банка или финансового учреждения может выселить жильцов и перепродать собственность, используя доход от продажи для погашения ипотечной задолженности. Продавец также может сделать то же самое в случае возврата ипотеки продавца.

Поскольку ипотека с возвратом продавца является вторым залогом, она сопровождается вторым или второстепенным требованием по активам.При дополнительном риске продавец должен получить более высокую процентную ставку. Вот почему, как правило, ипотека с возвратом денег у продавца имеет более высокую процентную ставку, чем традиционная ипотека.

Пример возврата ипотеки продавцом

Рассмотрим пример, когда покупатель желает купить дом за 1 000 000 долларов. От них требуется внести 20% первоначальный взнос по ипотеке с фиксированной процентной ставкой, предоставленной банком. Первоначальный взнос должен составлять 200 000 долларов США (1 000 000 долларов США x 20%).Тем не менее, покупатель берет ипотеку продавца, чтобы профинансировать 200000 долларов.

Продавец недвижимости ссужает покупателю 100 000 долларов в счет первоначального взноса по ипотеке и выплачивает оставшуюся часть в размере 100 000 долларов. Теперь недвижимость включает два отдельных кредита:

1. Ипотечный кредит с фиксированной ставкой в размере 800 000 долларов, причитающийся банку; и

2. Возвратная ипотечная ссуда продавца в размере 200 000 долларов, причитающаяся продавцу.

Дополнительные ресурсы

CFI является официальным поставщиком сертификации коммерческого банковского и кредитного аналитика (CBCA) ™ CBCA®. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, охватывающим финансы, бухгалтерский учет и т.д. кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы помочь вам стать финансовым аналитиком мирового уровня и продвинуть вашу карьеру в полной мере, эти дополнительные ресурсы будут очень полезны:

- Кредитный рейтинг Кредитный рейтинг Кредитный рейтинг — это мнение определенного кредитного агентства относительно способности и готовность юридического лица (правительства, бизнеса или физического лица) выполнить свои финансовые обязательства в полном объеме и в установленные сроки.

Кредитный рейтинг также означает вероятность дефолта должника.

Кредитный рейтинг также означает вероятность дефолта должника. - Ссуды с фиксированной ставкой Ссуды с фиксированной ставкой Ссуды с фиксированной ставкой — это тип ссуды, при котором процентная ставка остается неизменной в течение всего срока ссуды или части срока ссуды. Большинство заемщиков

- Вероятность дефолта Вероятность дефолта Вероятность дефолта (PD) — это вероятность невыполнения заемщиком своих обязательств по выплате ссуды и используется для расчета ожидаемых убытков от инвестиций.

- Качество обеспечения Качество обеспечения Качество обеспечения связано с общим состоянием определенного актива, который компания или физическое лицо желает предоставить в качестве обеспечения при заимствовании средств

Банк ВТБ

Внешторгбанк , официально изменивший свое название на Банк ВТБ 1 октября 2006 года, является знаменосцем российского банковского сектора.Банк внешней торговли (Внешторгбанк), котирующийся на Российской фондовой бирже как ВТБР, был создан в 1990 году при поддержке правительства России. Его цель заключалась в содействии иностранным сделкам российских предприятий. Сегодня ВТБ превратился в одного из крупнейших кредиторов России и ключевого игрока на рынке розничных банковских услуг. Кроме того, ВТБ является вторым по величине банком страны с точки зрения чистой прибыли, капитала, базы фондирования, корпоративного и розничного кредитования.

Его цель заключалась в содействии иностранным сделкам российских предприятий. Сегодня ВТБ превратился в одного из крупнейших кредиторов России и ключевого игрока на рынке розничных банковских услуг. Кроме того, ВТБ является вторым по величине банком страны с точки зрения чистой прибыли, капитала, базы фондирования, корпоративного и розничного кредитования.ВТБ не только избежал банкротства во время финансового кризиса 1998 года (который почти разрушил банковский сектор России, но и сохранил платежеспособность и укрепил свои позиции на рынке).Переломный момент в истории ВТБ наступил в 2002 году, когда банк тогда возглавляла молодая и амбициозная команда менеджеров во главе с президентом и председателем правления Андреем Костиным.

Новое руководство ВТБ поставило своей целью преобразование банка в кредитную организацию полного цикла, работающую в соответствии с новейшими европейскими стандартами во всех ключевых сегментах банковского рынка России. Банк сосредоточил свою деятельность по четырем основным направлениям, включая розничные банковские услуги, инвестиционные банковские услуги, корпоративные банковские операции и деловые отношения с финансовыми учреждениями.

ВТБ 24 ОАО — розничный банк в группе ВТБ, обслуживающий интересы частных лиц и клиентов малого бизнеса. ВТБ 24 управляет сетью из 160 офисов в крупнейших городах России, предлагая своим клиентам комплекс интегрированных банковских услуг, таких как банковские платежи, банковские карты и онлайн-банкинг, кредитование малого бизнеса, ипотечное и потребительское кредитование, банковские вклады и т. Д.

ВТБ Корпоративный бизнес предлагает своим корпоративным и средним бизнес-клиентам широкий спектр банковских решений, включая расчетные счета, текущие счета, краткосрочные, средне- и долгосрочные кредиты, а также рубли или иностранную валюту.Промышленным клиентам подразделение корпоративного банкинга ВТБ рад предложить специально разработанное решение — кредитование драгоценных металлов для производственных целей. Эти ссуды могут быть предоставлены заемщикам как в наличной, так и в безналичной форме.

ВТБ Капитал, инвестиционное подразделение группы ВТБ, является ключевым игроком на российском инвестиционном рынке. Головной офис ВТБ Капитал находится в Москве. Финансовые операции ВТБ Капитал работают в Лондоне, Сингапуре и Дубае. Спектр его деятельности включает планирование операций на долговом рынке, анализ фондовых рынков, развитие частных инвестиций, консультирование по вопросам A&M и ACM.

В начале третьего квартала 2009 года ВТБ сообщил о собственном капитале в размере 8,331 млрд евро и 61 млн евро в активах.

Авторское право 2015 г. Руководство для коммерческих банков | Конфиденциальность

ДО АО Банк ВТБ (Казахстан)

Выбери свой город:

- Актау

- Актобе

- Алматы

- Атырау

- Караганда

- Кокшетау

- Костанай

- Кызылорда

- Нур-Султан

- Павлодар

- Петропавловск

- Семей

- Шымкент

- Талдыкорган

- Тараз

- Уральск

- Усть-Каменогорск

- Физические лица

- Малый бизнес

- Юридические лица

- Личный банк

- О банке ВТБ

- ОСНОВНОЙ

- Срочные депозиты

- Акция и специальные предложения

- Кредитование физических лиц

- Аренда сейфов

- Открыть счет

- Расчетный счет

- Тарифы на расчетное обслуживание

- Депозитный счет

- Расчетно-кассовые услуги

- Удаленные сервисы

- Валютный контроль

- Коллекция

- Обмен валюты

- Кредиты и гарантии

- Государственные и партнерские программы

- Автокредит

- Перерасход

- Гарантии и аккредитивы

- Корпоративные карты

- Карты для IE

- Карты для юридических лиц

- Тарифы

- Продукты и услуги

- ВТБ Бизнес

- ВТБ Интернет-банкинг

- банковская гарантия

- Пакет «Прайм»

- Управление капиталом

- Услуга «Консьерж»

- Priority Pass

- Совет директоров

- Руководство банка

- Новости и пресс-релизы

- График приема

Об авторе