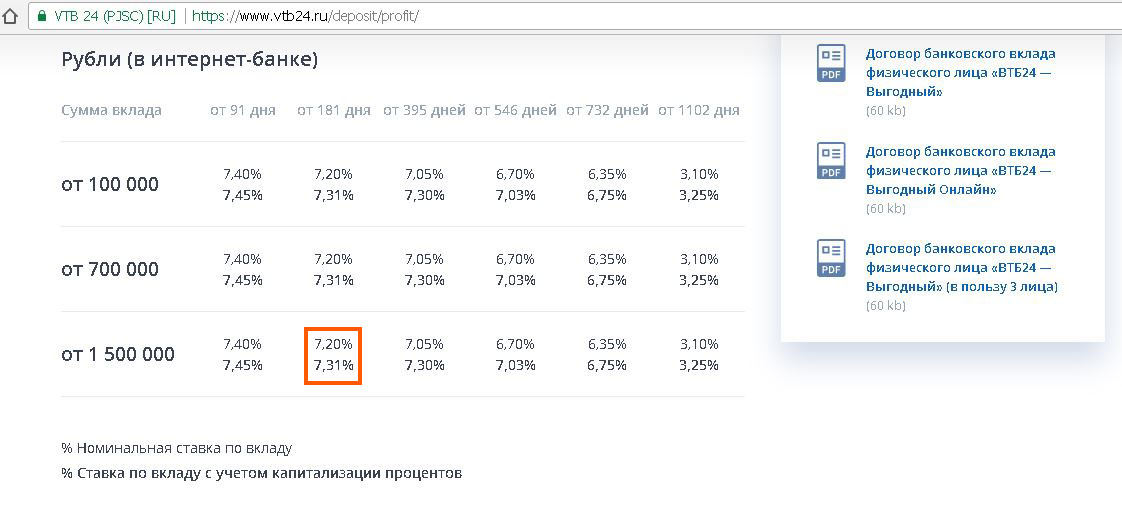

Втб выгодный: Вклады для физических лиц в банке ВТБ

Вклады для физических лиц в банке ВТБ

Доходность до 9,5% годовых по вкладу «Стабильный»

Открыть в ВТБ ОнлайнЗаказать вклад

Начисление процентов на минимальный остаток денежных средств на счете за месяц. Выплата процентов ежемесячно.

Открыть в ВТБ ОнлайнЗаказать счет

Накопительный вклад «Стабильный»

Накопительный счет «Сейф»

Вклады и счета

- Все вклады и счета

- С пополнением и снятием

- Без пополнения и снятия

Вклад «Стабильный»

Накопительный счет «Сейф»

Накопительный счет «Копилка»

Вклад «Выгодное начало»

Вклад «Надежная основа»

Вклад «Новое время»

«Вклад Первый»

Вклад «Управляемый»

Вклад «История успеха»

Вклад «Наличный»

Открыть в отделенииПодробные условия

Вклад «Ваш пенсионный»

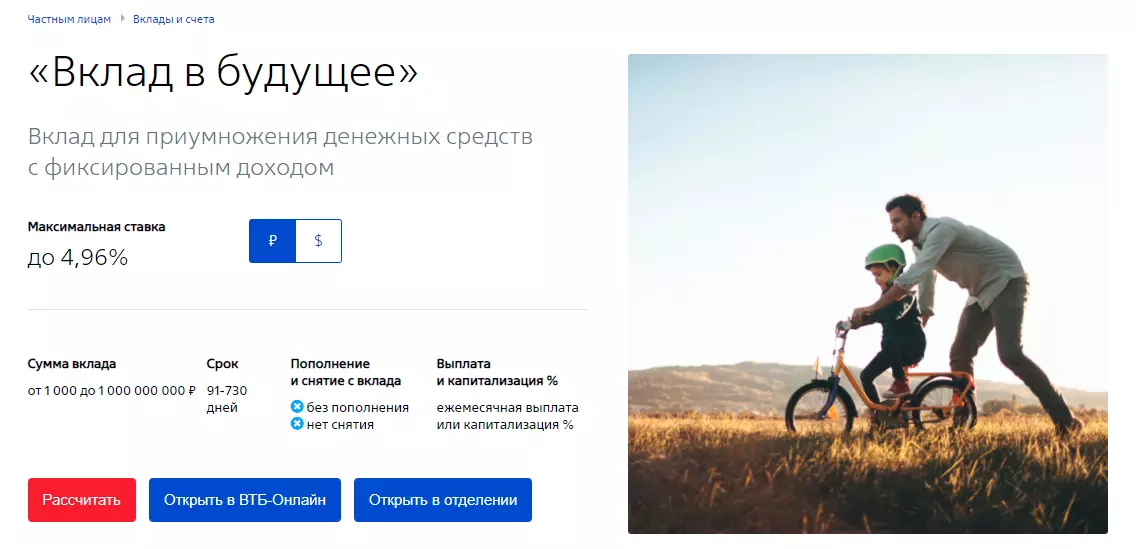

«Вклад в будущее»

Вклад «Большие возможности»

Преимущества размещения денежных средств на вклады

Деньги застрахованы

Все вклады входят в государственную программу страхования вкладов

Открытие вкладов и счетов онлайн

Все продукты можно открыть и управлять ими в ВТБ Онлайн (за исключением накопительного счета «Копилка»)

Предложения для премиального сегмента

Премиальные вклады и счета

Специальные продукты линейки «Привилегия» в рублях и долларах США.

Подробнее

Информация для вкладчиков

Вам может быть интересно

Обезличенные металлические счета

Вкладывайте деньги в драгоценные металлы и получайте доход от изменения стоимости

Узнать больше

Монеты из драгоценных металлов

Выбирайте на сайте, покупайте в филиалах банка

Узнать больше

Сейфовые ячейки

Для хранения документов и ценностей, а также проведения сделок купли-продажи недвижимости

Узнать больше

Облигации федерального займа

Надежные инвестиции с гарантией государства

Узнать больше

Инвестиции

Создайте инвестиционную стратегию, при которой личный капитал будет работать на вас и приносить прибыль

Узнать больше

Private Banking

Гарантия полной финансовой, информационной конфиденциальности. Минимум формальностей

Удобный способ открыть счет или вклад

Онлайн сервис для открытия счета или вклада

Воспользуйтесь онлайн сервисом по открытию вкладов и накопительных счетов без посещения офисов

Подробнее

Полезная информация

Подробнее о вкладах

Справки и выписки

Сведения о выплаченных процентах по ставке, задолженности и другие данные

Справки и выпискиНалогообложение

В Налоговый кодекс РФ внесены изменения, согласно которым освобождаются от налогообложения доходы в виде процентов, полученных в 2021 и 2022 годах по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации, по которым НДФЛ подлежит оплате в 2022 и 2023 годах соответственно.

Где открыть вклад

В ВТБ Онлайн

В интернете в приложении или на сайте ВТБ

Деньги находятся в другом банке? Сначала пополните карту ВТБ без комиссии. Деньги поступят мгновенно. Затем откройте вклад. Всё это на платформе всего за несколько минут

Если вам нужен договор в письменном виде, вы можете получить его в любом отделении при предъявлении документа, удостоверяющего личность.

Перейти в ВТБ ОнлайнВ банкоматах ВТБ

По ставкам ВТБ Онлайн

В главном меню выберите пункт «Мои продукты и переводы», перейдите в раздел «Сбережения» и нажмите «Открыть вклад»

Если вам нужен договор в письменном виде, вы можете получить его в любом отделении банка при предъявлении документа, удостоверяющего личность.

Карта банкоматовВ отделениях банка

Вам понадобится паспорт или другой документ, удостоверяющий личность

Карта отделенийКак пополнить вклад

В ВТБ Онлайн

В разделе «Сбережения» выберите вклад и кликните «Пополнить». Затем выберите счёт или карту ВТБ, откуда перевести деньги

Затем выберите счёт или карту ВТБ, откуда перевести деньги

Если деньги находятся в другом банке, сначала пополните карту. Зачислим деньги моментально и без комиссии с карты любого банка!

Перейти в ВТБ ОнлайнВ банкоматах ВТБ

Выберите ближайший терминал с функцией приёма наличных, внесите деньги на карту ВТБ, а затем переведите на вклад

Зачислим деньги на карту мгновенно и без комиссии

Карта банкоматовВ отделениях банка

Выберите ближайшее отделение банка. Не забудьте паспорт или другой документ, удостоверяющий личность, внесем наличные быстро

Карта отделенийКто может открыть вклад

Любое физическое лицо старше 18 лет вправе открыть рублевый или валютный вклад с выгодной ставкой. Выберите подходящий тариф в ВТБ и оставьте заявку на сайте либо в мобильном приложении. Менеджер банка свяжется с вами, чтобы уточнить детали, а при необходимости подберет подходящий продукт.

Вам может быть интересно

Вклады на 1 годПо городам

Вклады в Санкт-ПетербургеВклады в ЧелябинскеВклады в ЕкатеринбургеВклады в Нижнем НовгородеНакопительные счета в Санкт-ПетербургеКраткосрочный вклад на 3 месяца под высокий процент

Доходность и условия по счету

Общие условия для ВТБ Онлайн и банкоматов

Общие условия для отделений

Условия предоставления

Бесплатный перевод средств на вклад в ВТБ Онлайн с карты любого банка

Дополнительные взносы не предусмотрены

Расходные операции не предусмотрены

Ежемесячное начисление процентов с капитализацие (проценты остаются на вкладе) или выплатой на сч

Пролонгация

Предусмотрена однократная пролонгация

Досрочное расторжение

При досрочном расторжении проценты по Вкладу за период с

начала действия срока Вклада начисляются и уплачиваются по

процентной ставке, равной 0,01 % годовых.

Преимущества вклада на 3 месяца

Краткосрочные вложения для физических лиц отличаются такими достоинствами:

Срок. Три месяца — небольшой промежуток времени. По окончании срока клиент забирает деньги или снова вкладывает их на выгодных условиях.

Минимальная сумма в ВТБ Онлайн ниже, чем при оформлении через отделение.

Минимальный риск потерь. Пока деньги лежат в Банке, они в безопасности, на них начисляются проценты. Деньги не потеряются и их не украдут, а по окончании периода можно получить дополнительный доход.

Капитализация. Если выбрать вариант, в котором проценты начисляются на счет вклада, они добавляются к общей сумме, и на них тоже начисляются %.

Как открыть краткосрочный вклад?

В отделении.

Клиент обращается к банковскому сотруднику лично с паспортом, заключает договор комплексного обслуживания для открытия мастер-счета, вносит на него деньги наличными или безналичным способом. Сотрудник в этот же день открывает вклад и перечисляет на него деньги с мастер-счета.

Клиент обращается к банковскому сотруднику лично с паспортом, заключает договор комплексного обслуживания для открытия мастер-счета, вносит на него деньги наличными или безналичным способом. Сотрудник в этот же день открывает вклад и перечисляет на него деньги с мастер-счета.Через ВТБ Онлайн. Не выходя из дома, можно изучить выгодные условия, согласиться с ними и перевести деньги с мастер-счета на вклад «Первый».

В банкомате ВТБ. Клиент выбирает вклад на три месяца, затем переносит на него средства с мастер-счета.

Возможность оформления онлайн или через банкомат доступна при соблюдении 2 условий:

у клиента заключен договор комплексного обслуживания и подключен ВТБ Онлайн

на мастер-счете есть средства

Как получить проценты?

На мастер-счет. Каждый месяц причитающиеся % перечисляются на отдельный счет, открытый в ВТБ.

В любое время деньги можно снять и воспользоваться ими.

В любое время деньги можно снять и воспользоваться ими.На вклад. При выборе этого варианта проценты добавляются к вложенной сумме. Следующие % начисляются на увеличенную сумму (сумма вклада + проценты, выплаченные за предыдущий месяц).

Если не рассчитываете тратить начисляемые проценты, стоит оставить их для капитализации, так они принесут больше дохода.

Преимущества вклада

Фиксированный высокий доход

Ежемесячная капитализация процентов

Деньги застрахованы (177-ФЗ от 23.12.2003)

Удобный способ открыть вклад

Онлайн сервис для открытия вклада

Воспользуйтесь удобным онлайн сервисом по открытию вкладов и накопительных счетов без посещения офисов

Где открыть вклад

В ВТБ Онлайн

В интернет-банке и в мобильном приложении с версией от 16.5 и выше на IOS и Android

В любом банкомате ВТБ

По ставкам ВТБ Онлайн

В любом отделении банка

При предъявлении документа, удостоверяющего личность

Вас может заинтересовать

Информация для вкладчиков

Сбережения

Инвестиции

Private Banking

Банк ВТБ объявляет финансовые результаты по РСБУ (отдельно) за 2021 год

Главная / Пресс-центр

17. 01.2022

01.2022

Банк ВТБ (ПАО) (далее – Банк) публикует основные финансовые результаты по РСБУ за декабрь и двенадцать месяцев 2021 года. Президент, руководитель Департамента бухгалтерского учета и отчетности, отметил:

«Прошедший год стал для ВТБ рекордным по многим параметрам, в том числе и по прибыльности, и по темпам роста бизнеса. Основным фактором повышения прибыльности стал впечатляющий рост доходов от основной банковской деятельности и стабильное качество активов. Банк ВТБ получил рекордную чистую прибыль в 2021 году в размере 242,6 млрд рублей. Результаты Банка по РСБУ тесно связаны с результатами Группы ВТБ по МСФО, и публикуемые нами цифры являются индикаторами отличных результатов Группы за год по МСФО».

Выручка и рентабельность

В 2021 году Банк показал значительный рост показателей рентабельности. Чистая прибыль за 12 месяцев 2021 г. составила 242,6 млрд руб., в том числе 4,0 млрд руб. в декабре 2021 г., что в 516 и 14 раз больше, чем годом ранее, соответственно.

Чистый процентный доход за 12 месяцев 2021 г. составил 586,1 млрд руб., увеличившись на 23,8% по сравнению с аналогичным периодом прошлого года. Ключевыми драйверами роста чистого процентного дохода в 2021 году стали увеличение кредитного портфеля Банка, а также увеличение объема портфеля долговых ценных бумаг. На фоне повышения ключевой ставки чистый процентный доход в декабре 2021 года незначительно снизился по сравнению с прошлым годом и составил 41,8 млрд рублей.

Чистый комиссионный доход за 12 месяцев 2021 года составил 147,9 млрд рублей, увеличившись на 12,6% по сравнению с аналогичным периодом предыдущего года. Основными драйверами роста чистого комиссионного дохода в 2021 году стали доходы от расчетно-кассового обслуживания, а также брокерских услуг.

Начисление резерва за 12 месяцев 2021 г. составило 88,4 млрд руб. (снижение на 71,5% год-к-году) и 2,1 млрд руб. за декабрь 2021 г. (снижение на 95,7% год-к-году). На 1 января 2022 г. отношение резерва под обесценение кредитов к кредитному портфелю составило 4,8% (5,4% на 1 декабря 2021 г. и 5,3% на 1 января 2021 г.).

и 5,3% на 1 января 2021 г.).

Расходы на персонал и административные расходы за 12 месяцев 2021 г. составили 217,1 млрд руб., увеличившись на 1,5% по сравнению с аналогичным периодом прошлого года в связи с ростом затрат на цифровую трансформацию. В декабре 2021 года расходы на персонал и административные расходы составили 34,9 млрд рублей, что на 18,5% меньше, чем за аналогичный период прошлого года.

Бухгалтерский баланс

Совокупные активы на 1 января 2022 года составили 19,1 трлн руб., рост на 17,0% в 2021 году и 0,2% в декабре 2021 года.

Общий кредитный портфель достиг 13,4 трлн рублей, увеличившись на 12,7% за 12 месяцев 2021 года и на 1,2% в декабре 2021 года. Кредиты физическим лицам увеличились на 28,1% в 2021 году.

Выдача кредитов физическим лицам в 2021 году выросла на 40% по сравнению с 2020 годом, в том числе почти на 54% увеличилась выдача потребительских кредитов. Темпы роста выдачи кредитов неуклонно снижаются в связи с общей рыночной тенденцией роста процентных ставок.

В соответствии со стратегией Банка ВТБ доля розничного кредитования в общем кредитном портфеле Банка продолжает расти и достигает 31,4% по сравнению с 27,6% на начало года.

Кредиты юридическим лицам составили 9,2 трлн рублей, увеличившись на 6,9% с начала года и на 0,9% в декабре 2021 года. рост составил 13,8% (на 0,2 трлн руб.) с начала 2021 года, общий объем кредитов МСБ составил сумму более 1,6 трлн руб. Несмотря на рост ключевой ставки в 2021 году, общий кредитный портфель продемонстрировал уверенный рост за счет результативного управления взаимоотношениями с клиентами, включая доступность и эффективность услуг, клиентоориентированность и поддержку малого и среднего бизнеса (в первом полугодии 2021 года рост кредита составил 6,2%, а во втором полугодии она была выше 7%).

Портфель ценных бумаг вырос на 1,2 трлн руб. с начала года до 3,3 трлн руб., увеличившись на 7,3% в декабре 2021 года. Увеличение произошло за счет приобретения крупных объемов государственных облигаций и ипотечных ценных бумаг.

Общий объем средств клиентов составил 16,5 трлн рублей на 1 января 2022 года, увеличившись на 22,0% за 12 месяцев 2021 года и на 0,3% в декабре 2021 года.

Средства клиентов юридических лиц составил 10,7 трлн рублей, увеличившись на 25,9% с начала года 2021 г. и снижением на 1,9% в декабре 2021 года. Росту финансирования от крупных бизнес-клиентов способствовало, в том числе, финансирование от клиентов нефтегазовой и атомной отраслей.

Средства клиентов среднего и малого бизнеса на срочных и расчетных счетах (включая счета эскроу) росли опережающими темпами на 13% (более чем на 0,22 трлн руб.) с начала 2021 года и составили почти 2 трлн руб.

Динамика средств клиентов, сравнимая с динамикой кредитов, дополнительно подтверждает модель устойчивого самофинансирования операций с клиентами MSB. В связи с повышением ключевой ставки Банка России вслед за ростом рыночных ставок клиенты демонстрируют высокий уровень интереса к срочным депозитам, что наблюдалось во 2П 2021 г.

Средства клиентов от физических лиц составили 5,8 трлн руб., увеличившись на 4,7% и 15,5% в декабре 2021 г. и за 12 месяцев 2021 г. соответственно.

Прирост средств клиентов от физических лиц (без счетов эскроу) с начала года составил 10%, в том числе рост срочных депозитов на 17% в 2021 году. Рублевый ресурсный портфель вырос на 15%, в том числе рост рублевых депозитов на 34%. Структура средств клиентов оставалась стабильной: 64,7% приходилось на средства юридических лиц и 35,3% — на средства физических лиц.

Капитал и нормативы достаточности капитала Банка ВТБ

По состоянию на 1 января 2022 года общий регулятивный капитал составил 1,8 трлн рублей, сократившись на 1,1 % в декабре 2021 года и увеличившись на 9,5 % с начала года в основном за счет получена прибыль и выпущены субординированные облигации.

В 2021 году в состав регулятивного капитала 1-го уровня включена общая сумма выпущенных Банком субординированных облигаций в рублевом эквиваленте на сумму 219,7 млрд рублей, в том числе на общую сумму 47,9 млрд рублейсубординированных облигаций, выпущенных Банком в декабре 2021 года.

По состоянию на 1 января 2022 года общий регулятивный капитал, как правило, включал базовый капитал (CET 1) в размере 1 242,1 миллиарда рублей и основной капитал (уровень 1) в размере 1 612,2 миллиарда рублей. В декабре базовый капитал (CET 1) уменьшился на 39,9 млрд руб., или на 3,1%.

Основной капитал (1-й уровень) за тот же период увеличился на 4,4 млрд руб., или на 0,3%.

Показатели достаточности капитала значительно превышают минимальные нормативные требования. По состоянию на 1 января 2022 года норматив Н1.0 (общий капитал) составляет 11,06% (минимальный нормативный порог 8,0%), Н1.1 (основной капитал) — 7,60% (минимальный нормативный порог 4,5%) и Н1.2 (уровень 1 столица) — 90,87% (минимальный нормативный порог 6,0%).

Активы, взвешенные с учетом риска (RWA) (знаменатель коэффициента достаточности собственных средств (капитала), h2,0) за 2021 год увеличились на 11,7% и составили 16 299,6 млрд руб., при этом в декабре 2021 года RWA увеличилась на 0,6% за счет увеличения объем требований по сделкам с физическими и юридическими лицами.

Коэффициент достаточности капитала h2.0 за 12 месяцев уменьшился на 0,22 п.п. в основном за счет роста операций с юридическими и физическими лицами.

Переход на Стандартизированный подход к оценке (СМА) в соответствии с Положением Банка России № 744-П, начиная с финансовых результатов по состоянию на 1 апреля 2021 года, позволил Банку улучшить показатель достаточности капитала на 0,4 п.п.

Приведенные выше неаудированные показатели финансовой деятельности банка ВТБ сведены на основании следующих форм 0409101 «Оборотно-сальдовая ведомость кредитной организации» и 0409102 «Отчет о финансовых результатах кредитной организации», а также оперативных управленческих отчетов в составе корректировок к опубликованным формам. Коэффициенты достаточности капитала рассчитывались на основании операционных финансовых данных. Представленные финансовые показатели являются предварительными; следовательно, они могут быть дополнены и изменены в процессе подготовки публикуемой финансовой отчетности банка ВТБ. В результате таких изменений окончательные значения могут отличаться от предварительных финансовых показателей, представленных выше.

В результате таких изменений окончательные значения могут отличаться от предварительных финансовых показателей, представленных выше.

Банк ВТБ Финансовые результаты по РСБУ на 1 января 2022 года

Банк ВТБ Финансовые результаты по РСБУ на 1 января 2022 года

17.01.2022, 290 КБ

Банк ВТБ Финансовые результаты по РСБУ на 1 января 2023 года

Финансовые результаты на 1 января 2022 г.

17.01.2022, 37 КБ

Что ждет банки, если Запад ударит по Москве новыми санкциями?

Проукраинские активисты собираются на молитву и демонстрацию против российской агрессии перед Белым домом. |

Доступ российских банков к мировой финансовой системе может быть ограничен в случае вторжения страны в Украину, а возможные санкции также могут нарушить деятельность иностранных кредиторов в России.

Президент Джо Байден заявил, что российские банки «не смогут работать в долларах» после вторжения, а демократы в Сенате предложили запретить кредиторам использовать специализированные службы обмена финансовыми сообщениями. Целевые банки также могут быть отрезаны от платежных сетей Visa Inc. и Mastercard Inc. в результате санкций, и могут быть введены новые ограничения на операции вторичного рынка российского суверенного долга в соответствии с законопроектом Сената, обнародованным в прошлом месяце.

«Такое занесение в черный список может иметь разрушительные последствия для российской экономики», — заявила Кэролайн Браун, партнер юридической фирмы Crowell & Moring, которая консультирует по соблюдению и обеспечению соблюдения экономических санкций. Это затронет всех, кто зависит «от транзакций через эти финансовые учреждения, включая россиян и российские компании», — сказал Браун S&P Global Market Intelligence.

Санкции будут применяться к «трем или более» российским банкам и финансовым учреждениям, потенциально включая Сбербанк России и ПАО Банк ВТБ, что заставит их полагаться на менее развитую местную финансовую инфраструктуру и более дорогие варианты обмена иностранной валюты. Иностранные кредиторы, присутствующие в стране, также могут ощутить на себе влияние снижения экономической активности и обесценивания российского рубля.

Иностранные кредиторы, присутствующие в стране, также могут ощутить на себе влияние снижения экономической активности и обесценивания российского рубля.

Сбербанк, ВТБ, Visa и Mastercard не ответили на запросы о комментариях.

Официальные лица США и Европы близки к завершению широкомасштабного пакета санкций, которые вступят в силу после вторжения в Украину, сообщило агентство Reuters 11 февраля. российской земле и что западные страны игнорировали проблемы безопасности страны.

«Дополнительный удар»

Законопроект, предложенный сенатскими демократами, будет направлен на блокирование и запрет всех операций с имуществом определенных банков в США. В законопроекте говорится, что санкции будут применяться к трем или более учреждениям из списка 15. В этот список потенциальных целей входят девять системно значимых российских банков: Сбербанк, Банк ВТБ, АО «Газпромбанк», ПАО «Московский кредитный банк», АО «Альфа-Банк», АО «Россельхозбанк», ПАО «Банк Открытие Финансовая Корпорация», ПАО «Промсвязьбанк» и ПАО Совкомбанк.

Многие государственные банки в России, в том числе крупнейшие кредиторы Сбербанк и ВТБ, уже попали под санкции Запада, введенные после аннексии Россией Крымского полуострова в 2014 году, которые не позволяют им привлекать долгосрочное финансирование за рубежом. По словам Брауна, новые санкции нанесут «дополнительный удар», поскольку все долларовые операции с указанными банками будут запрещены.

Санкции усложнят работу российского финансового сектора и расчеты с иностранными контрагентами, считает аналитик российской брокерской компании «Финам» Игорь Додонов. По словам Додонова, затраты, связанные с проведением расчетов и конвертации валют через страны Азии и других стран, будут выше.

Возможное отключение подсанкционных банков от платежных систем Visa и Mastercard не позволит клиентам подсанкционных банков использовать эти карты за границей, сказал Додонов. По словам аналитика, Национальная система платежных карт России сможет обрабатывать внутренние транзакции.

Дополнительные ограничения на операции с суверенным долгом России также могут негативно сказаться на банках страны, являющихся крупными держателями государственных облигаций. В январе убытки российских банков от отрицательной переоценки ОФЗ России, вызванной геополитическими рисками, достигли 200 млрд рублей, говорится в ежемесячном отчете ЦБ РФ.

В недавнем отчете аналитики JPMorgan назвали перспективу отключения российских финансовых учреждений от системы обмена сообщениями бельгийского Общества всемирных межбанковских финансовых телекоммуникаций, или Swift, «ключевой проблемой». По словам Додонова, такой шаг побудит пострадавшие банки перейти на альтернативную систему обмена финансовыми сообщениями страны, и поэтому могут возникнуть серьезные проблемы.

Полное отключение русского языка от Swift больше не рассматривается, сообщило 11 февраля агентство Reuters со ссылкой на официальных лиц США и ЕС. В докладе говорится, что были высказаны опасения, что это будет означать, что непогашенные кредиты на миллиарды долларов, которые европейские кредиторы имеют в России, не будут погашены.

Неуверенный отскок

Акции Сбербанка и Банка ВТБ упали более чем на треть в период с октября 2021 года по январь, поскольку вероятность введения санкций усилилась, хотя в последние недели они несколько восстановились.

Возможно, банкам потребуется помощь властей, чтобы противостоять последствиям возможных санкций, сказал Додонов. Российский центральный банк сможет оказать экстренную поддержку, но «долгосрочные последствия затяжных и жестких санкций оценить труднее, если резервы иссякнут и потребуются дополнительные государственные ресурсы для поддержки пострадавших банков», — отмечает S&P Global Ratings. в отчете от 8 февраля.

И Сбербанк, и ВТБ опубликовали сильные финансовые результаты за девять месяцев 2021 года: их прибыль выросла более чем на 75% по сравнению с аналогичным периодом прошлого года до 978,1 млрд рублей и на 293,4% до 256,9 млрд рублей соответственно. Согласно консенсус-прогнозу S&P Capital IQ, чистая прибыль банков за 2021 год превышает 1,2 трлн рублей в случае Сбербанка и 260 млрд рублей в случае банка ВТБ.

В случае ослабления политических рисков эти два банка станут первыми претендентами на существенное восстановление стоимости акций, сказал Додонов.

Западное влияние

На прибыль международных банков, присутствующих в стране, могут повлиять такие факторы, как ухудшение показателей качества активов и негативное воздействие на капитал в случае сильного обесценивания рубля, говорится в отчете S&P Global Ratings, несмотря на то, что риски западных банков в отношении России в целом ограничены.

По мнению аналитиков JPMorgan, среди европейских банков с российским присутствием Райффайзен Банк Интернешнл АГ будет наиболее подвержен риску, связанному с ужесточением санкций, за ним следуют венгерский OTP Bank Nyrt., итальянский UniCredit SpA и французский Société Générale SA. Российские подразделения RBI, UniCredit и Société Générale также входят в число системообразующих российских банков.

RBI отказался от прямых комментариев, но указал на свою презентацию доходов за 2021 год, в которой говорится, что его подверженность риску России и Украины «находится в пределах, обеспечивающих устойчивость группы при всех возможных сценариях». По состоянию на конец 2021 года риск австрийского банка в России составил 22,8 млрд евро, из которых 9% были подвержены повышенным санкционным рискам, в то время как резервы на санкции и геополитический риск составили 150 млн евро, при этом 46 млн евро были добавлены в четвертом квартале. .

По состоянию на конец 2021 года риск австрийского банка в России составил 22,8 млрд евро, из которых 9% были подвержены повышенным санкционным рискам, в то время как резервы на санкции и геополитический риск составили 150 млн евро, при этом 46 млн евро были добавлены в четвертом квартале. .

ОТП Банк отметил, что он является «наиболее активным консолидатором» на банковских рынках Центральной и Восточной Европы и стремится усилить свое присутствие во всех странах, где он применим, как органически, так и посредством приобретений. «OTP по-прежнему привержен России и стремится продолжать свою стратегию развития бизнеса», — сообщил по электронной почте представитель венгерского банка.

Société Générale не ответил на запрос о комментариях.

Самый четкий сигнал о влиянии напряженности на зарубежные банки поступил в январе, когда UniCredit отказался от своих планов по приобретению кредитора Открытие со штаб-квартирой в Москве. «Мы действительно провели комплексную проверку, но, учитывая геополитическую обстановку, решили выйти из комнаты данных», — заявила генеральный директор UniCredit Андреа Орсель во время телефонного разговора о прибылях и убытках 28 января.

Об авторе