Вторичная документация в бухгалтерии что это такое: Вторичные бухгалтерские документы. Первичные документы бухгалтерского учета: виды, классификация, требования

Документ Вторичный — это… Что такое Документ Вторичный?

- Документ Вторичный

-

документ, являющийся результатом анализа и переработки информации, содержащейся в первичных документах.

Словарь бизнес-терминов. Академик.ру. 2001.

- Документ Бюджетный

- Документ Денежный

Смотреть что такое «Документ Вторичный» в других словарях:

документ вторичный — Документ, полученный в результате аналитико статистической и логической переработки информации, содержащейся в первичных документах. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

ДОКУМЕНТ, ВТОРИЧНЫЙ — документ, полученный в результате аналитико статистической и логической переработки информации, содержащейся в первичных документах … Большой бухгалтерский словарь

ДОКУМЕНТ, ВТОРИЧНЫЙ

Электронный документ вторичный — Вторичный документ: документ, который может быть получен из документа другого вида.

.. Источник: ЕДИНАЯ СИСТЕМА КОНСТРУКТОРСКОЙ ДОКУМЕНТАЦИИ. ЭЛЕКТРОННЫЕ ДОКУМЕНТЫ. ОБЩИЕ ПОЛОЖЕНИЯ. ГОСТ 2.051 2006 (введен Приказом Ростехрегулирования от… … Официальная терминология

.. Источник: ЕДИНАЯ СИСТЕМА КОНСТРУКТОРСКОЙ ДОКУМЕНТАЦИИ. ЭЛЕКТРОННЫЕ ДОКУМЕНТЫ. ОБЩИЕ ПОЛОЖЕНИЯ. ГОСТ 2.051 2006 (введен Приказом Ростехрегулирования от… … Официальная терминологияВторичный документ — Вторичный документ документ, полученный в результате информационного анализа и синтеза документа (ИАСД) одного или нескольких первичных документов в целях их идентификации и использования См. также Первичный документ Информационный анализ и … Википедия

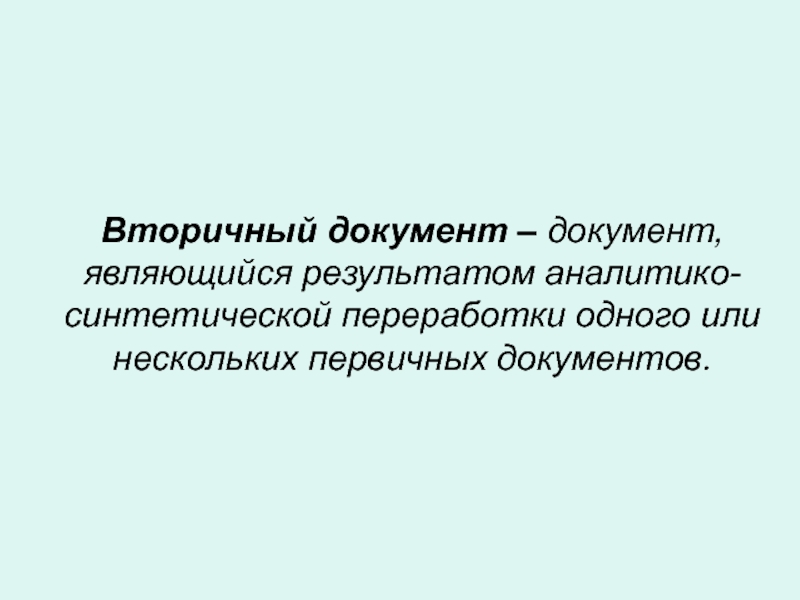

вторичный документ — Документ, являющийся результатом аналитико синтетической переработки одного или нескольких первичных документов. [ГОСТ 7.0 99] Тематики информационно библиотечная деятельность EN secondary document FR document secondaire … Справочник технического переводчика

ВТОРИЧНЫЙ ДОКУМЕНТ — документ, полученный в результате целенаправленного отбора и анализа одного или нескольких первичных документов; отражает существенные их стороны и аспекты содержания, включает актуальные данные, охватывающие отечественные и зарубежные источники … Профессиональное образование.

Словарь

Словарьвторичный документ — 3.1.5 вторичный документ: Документ, который может быть получен из документа другого вида. Примечание Несколько вторичных документов могут быть получены из одного первичного документа. Один вторичный документ может быть получен из нескольких… … Словарь-справочник терминов нормативно-технической документации

Вторичный рынок — (Resales) Понятие вторичного рынка, вторичный рынок ценных бумаг Информация о понятии вторичного рынка, вторичный рынок ценных бумаг Содержание Содержание Вторичный рынок ценных бумаг Общая характеристика вторичного рынка Развитие в области РЦБ… … Энциклопедия инвестора

ВТОРИЧНЫЙ ДОКУМЕНТ — 1) согласно ГОСТ 7.0–99 СИБИД «Информационно библиотечная деятельность, библиография. Термины и определения», – документ, являющийся результатом аналитико синтетической переработки одного или нескольких первичных документов; 2) согласно ГОСТ… … Делопроизводство и архивное дело в терминах и определениях

Уничтожение бухгалтерских документов — ОСГ Россия

Ведение бухгалтерской документации — один из важнейших бизнес-процессов любой компании. Ежедневно в бухгалтерский отдел поступают документы самых разных типов. Но вопросы хранения и уничтожения документации не являются профильными для сотрудников бухгалтерии. Работа с архивом документов бухгалтерского отдела — отдельный, сложный пласт задач. Его масштаб обусловлен как объемом поступающей документации, так и требованиями законодательства относительно того, когда и как должно производиться уничтожение бухгалтерских документов.

Ежедневно в бухгалтерский отдел поступают документы самых разных типов. Но вопросы хранения и уничтожения документации не являются профильными для сотрудников бухгалтерии. Работа с архивом документов бухгалтерского отдела — отдельный, сложный пласт задач. Его масштаб обусловлен как объемом поступающей документации, так и требованиями законодательства относительно того, когда и как должно производиться уничтожение бухгалтерских документов.

Утилизация бухгалтерских документов с истекшим сроком хранения требует знания нормативно-правовых актов. Основная законодательная база о хранении и уничтожении бухгалтерских документов описывается двумя законодательными актами:

- Федеральный закон N 129 «О бухгалтерском учете». Обязывает организации хранить бухгалтерскую документацию в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но при этом минимальный срок хранения не может быть менее пяти лет.

- «Налоговый кодекс Российской Федерации» предписывает налогоплательщикам в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов, если иное не предусмотрено настоящим Кодексом.

Отдельный часто задаваемый вопрос — уничтожение первичных документов. Любая проводимая компанией операция сопровождается оправдательными документами, служащими для первичного учета при ведении бухгалтерии. Соответственно, объем такой документации очень велик и нарушение своевременного ее уничтожения – чревато созданием хаоса и перегрузкой бухгалтерского архива. Важно своевременно уничтожать всю первичную документацию с истекшим сроком хранения!

Опасность несвоевременного уничтожения бухгалтерских документов

Статья 120 «Налогового кодекса Российской Федерации» гласит, что отсутствие требуемых первичных документов, счетов-фактур, а также регистров бухучета является грубым налоговым правонарушением.

Государством не регламентированы максимальные сроки того, сколько должен храниться тот или документ. Оговариваются только минимальные сроки хранения. Окончательное же решение об уничтожении документов с истекшим сроком годности принимает руководство компании. Если бухгалтерский документ с истекшим сроком хранения еще может служить для подтверждения каких-либо финансовых операций, его удобно сохранить в i-Архиве. Таким образом документация гарантированно сохранится и будет в любой момент доступна для работы.

Если бухгалтерский документ с истекшим сроком хранения еще может служить для подтверждения каких-либо финансовых операций, его удобно сохранить в i-Архиве. Таким образом документация гарантированно сохранится и будет в любой момент доступна для работы.

Аусторсинг при уничтожение бухгалтерского архива — часть комплексной программы ОСГ по работе с документацией структурных подразделений всех сфер бизнеса.

Важно помнить: бухгалтерская документация — это и документы в бумажном формате, и электронная база данных документов. Хранение такой документации в электронном формате регламентировано статьей 29 Федерального закона 402 «О бухгалтерском учете». «…средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз».

Уничтожение данных в электронном формате производится с применением спецсредств, обеспечивающих удаление данных с информационных носителей без возможности их восстановления.

Бухгалтерские и налоговые документы могут служить источником Персональных данных! В этом случае их хранение и уничтожение регламентировано требованиями законодательства по работе с Персональными данными. Уничтожение кадровых документов – сложный и многоступенчатый процесс, требующий высокой квалификации исполнителей.

Преимущества клиентов ОСГ при уничтожении бухгалтерской документации:

- Сотрудники бухгалтерии освобождаются от непрофильной деятельности по обработке документации;

- Исключен риск нарушения действующего законодательства, ошибочного уничтожения документов;

- Оперативность обработки и уничтожения документов.

Сделать запрос стоимости сейчас

Документ вторичный — Энциклопедия по экономике

Первичные рабочие документы содержат первичную информацию, характеризующую объект проверки. На их основе создаются документы вторичной обработки, которые содержат информацию, подтверждающую выводы об упущениях в бухгалтерском учёте. [c.126]

[c.126]Специальные индоссанты и обычные индоссанты. Имеются ли какие-либо пути оформления передаточной надписи без принятия индоссантом всей полноты ответственности Вы можете ограничить или оговорить объем ответственности с помощью специального индоссамента. Специальный индоссамент делается путем передаточной надписи со словами без регресса после вашей подписи. При использовании обращения специального индоссамента вы не даете условного обещания, выданного всеми сторонами, имеющими по документу вторичную ответственность. Вы не даете обещания об оплате документа в случае отказа в платеже со стороны первичной стороны (с обычными условиями о предъявлении и уведомлении о неплатеже или неакцепте). [c.662]

Документы вторичной технической отчетности используются для анализа эксплуатации и оценки выполнения плановых заданий по технико-экономическим показателям предприятием, цехом, вахтой (сменой). [c.291]

Все ЗТО, несущие полезную информацию, направляются в группу сопровождения, даже если они требуют изменения не программ, а документов. Вторичное и последующее внесение исправлений санкционируются группой сопровождения в нашем примере такие действия не учтены.

[c.325]

Вторичное и последующее внесение исправлений санкционируются группой сопровождения в нашем примере такие действия не учтены.

[c.325]

ДОКУМЕНТ ВТОРИЧНЫЙ — документ, [c.201]

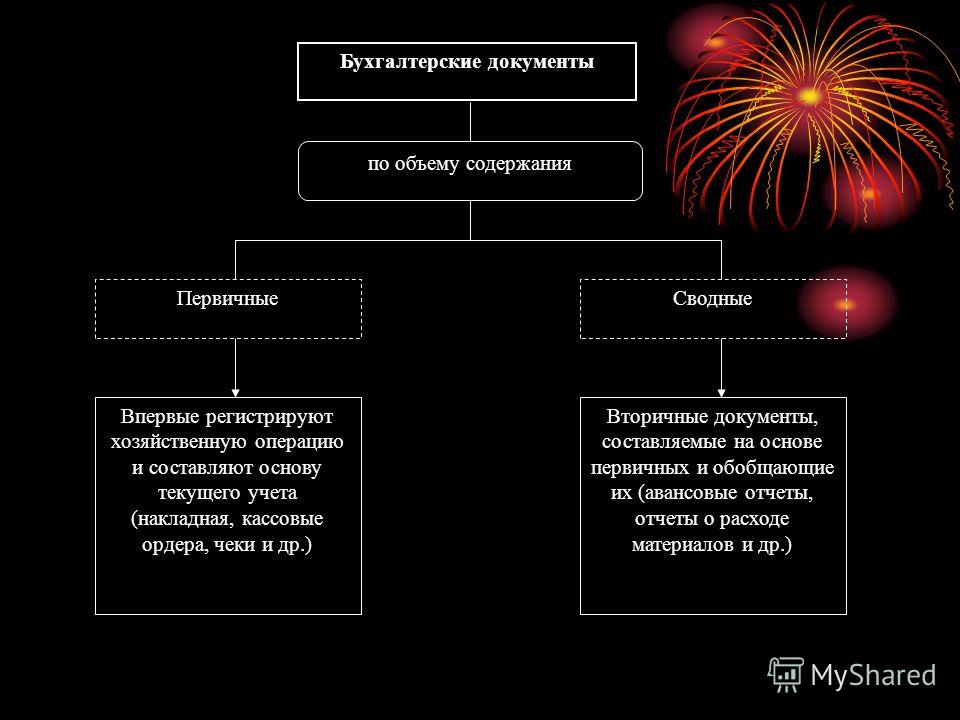

Информационные документы делят на первичные и вторичные. [c.51]

Вторичными являются те документы и издания, которые содержат сведения о первичных документах это справочная литература, обзоры, реферативные журналы, библиотечные каталоги и картотеки, различного вида указатели. [c.51]

Следует отметить некоторые особенности схем финансирования, построенных на долевом участии в строительстве, негативно отражающихся на функционировании этого рынка. Дело в том, что документы, устанавливающие право собственности на жилье, выдаются дольщикам лишь по завершении строительства, а до этого они располагают только договором о долевом участии. Поэтому, по мнению брокеров и юристов, вторичный рынок [c.182]

Методы получения вторичной информации. Для получения нужной информации используют в основном два метода анализа документов традиционный и формализованный.

Второе определение имеет центральным понятием бухгалтерский регистр. Под бухгалтерским регистром понимаются технические средства, предназначенные для фиксации информации. При этом регистры выступают вторичным источником информации, первичным источником которой были документы (вход формы). Регистры служат лишь средством бухгалтерского наблюдения. При этом внешний вид регистра неважен, столь же несуществен и выбор машинных носителей, предпочтение носителей зависит исключительно от экономической целесообразности эксплуатации вычислительных машин. При этом назначение формы зависит от типа предприятия и объема его хозяйственной деятельности построение — от типа учетной техники, а содержание обусловлено планом счетов, применяемым предприятием. [c.325]

Если банк большой и хорошо известный (а большая часть банков, акцептующих счета, таковыми и являются), то данный документ по моменту акцептования высоко ликвидный. В результате трассант, или экспортер, может и не держать этот вексель у себя в течение соответствующего срока, а может продавать его на рынке. К примеру, 90-дневный вексель на сумму 10 000 дол. акцептован хорошо известным банком. Ставка процента на рынке 90-дневных банковских акцептов, скажем, 8%. Трассант может продать этот вексель инвестору за 9800 дол. (10 000 дол. — [10 000 дол. х 0,08 (90/360)]). По окончании 90-дневного срока инвестор представит этот акцепт банку ни оплату и получит 10 000 дол. Таким образом, существование сильного вторичного рынка банковских акцептов упростило международную торговлю, обеспечив экспортера достаточной ликвид- ностью.

[c.754]

К примеру, 90-дневный вексель на сумму 10 000 дол. акцептован хорошо известным банком. Ставка процента на рынке 90-дневных банковских акцептов, скажем, 8%. Трассант может продать этот вексель инвестору за 9800 дол. (10 000 дол. — [10 000 дол. х 0,08 (90/360)]). По окончании 90-дневного срока инвестор представит этот акцепт банку ни оплату и получит 10 000 дол. Таким образом, существование сильного вторичного рынка банковских акцептов упростило международную торговлю, обеспечив экспортера достаточной ликвид- ностью.

[c.754]

После записи документов по бухгалтерским регистрам происходит их погашение, которое оформляется приложением к каждому документу штампа погашено . Денежные документы гасят штампом получено или оплачено . Такое гашение документов следует проводить для предотвращения злоупотреблений путем вторичного использования уже проведенных документов. [c.152]

Информационная система казначейства должна быть адаптирована к работе как с традиционными банковскими операциями, так и с системами электронных банковских расчетов и поддерживать активное взаимодействие с информационными системами исполнения федерального и региональных бюджетов. Такие смежные с комплексом системы должны базироваться на полномасштабном, автоматизированном и оперативном бухгалтерском учете исполнения бюджетов и предусматривать однократное формирование информации при обработке первичных документов, в том числе платежных документов в банковской системе (это исключает ошибки и несопоставимость данных при вторичных вводах информации в систему).

[c.348]

Такие смежные с комплексом системы должны базироваться на полномасштабном, автоматизированном и оперативном бухгалтерском учете исполнения бюджетов и предусматривать однократное формирование информации при обработке первичных документов, в том числе платежных документов в банковской системе (это исключает ошибки и несопоставимость данных при вторичных вводах информации в систему).

[c.348]

Следует помнить, что использование компьютеров в системе управления предприятием не самоцель, компьютеры и связанные с ним программные средства и электронное представление информации вторичны по отношению к функциям управления, алгоритмам и механизмам достижения целей управления. Освоение компьютерных систем бухгалтерского учета требует целостного представления об информационной системе предприятия, оценки ее состояния, перспектив и тенденций развития. Большое внимание должно уделяться изучению объекта управления — предприятия (организации) с позиций компьютеризации системы управления, соответствию информационных технологий требованиям решаемых задач, выбору средств разработки компьютерных систем. Важно понимать специфику компьютерных систем бухгалтерского учета, основу которых составляет методология бухгалтерского учета и информация, организованная в виде системы электронных документов и баз данных.

[c.681]

Важно понимать специфику компьютерных систем бухгалтерского учета, основу которых составляет методология бухгалтерского учета и информация, организованная в виде системы электронных документов и баз данных.

[c.681]

Вторичная информация о состоянии рынка включает внешние и внутренние по отношению к компании данные, прошедшие предварительную аналитическую обработку, цели которой могут не совпадать с целями проводимого анализа. В связи с этим проводятся дополнительные процедуры выбора, ранжирования и компиляции вторичной информации, чтобы привести ее к необходимому виду. Среди основных источников внешней вторичной информации можно назвать справочные издания о конъюнктуре рынка, тенденциях и проблемах его развития государственные нормативно-правовые акты (документы), прямо или косвенно влияющие на состояние рынка (стандарты на продукцию, технологию, охрану окружающей среды специальные постановления по квотированию, лицензированию, таможенные пошлины и т. п.) отчеты о производственно-хозяйственной деятельности компаний-конкурентов (для акционерных обществ открытого типа) рекламу конкурентов и др. К внешней вторичной информации относят также информацию из виртуальной среды. Объем телекоммуникационных услуг в этой области растет с каждым годом. Источники вторичной маркетинговой информации, наиболее часто используемые в российской практике маркетинговых исследований, показаны на рис. 13.3.

[c.186]

К внешней вторичной информации относят также информацию из виртуальной среды. Объем телекоммуникационных услуг в этой области растет с каждым годом. Источники вторичной маркетинговой информации, наиболее часто используемые в российской практике маркетинговых исследований, показаны на рис. 13.3.

[c.186]

Внутренняя вторичная информация включает данные бухгалтерии, списки клиентов, отчеты продавцов, перечень жалоб и рекламаций потребителей, годовые отчеты, планы маркетинга и другие внутренние документы компании. Большой файл вторичной информации может быть также получен у маркетинговых фирм, специализирующихся в области сбора данных о рынке. В России отрасль услуг по предоставлению специальной вторичной маркетинговой информации только начинает формироваться, и поэтому рассчитывать на значительные информационные ресурсы здесь не приходится. Наиболее развита информационная маркетинговая отрасль в США. [c.186]

Паевые инвестиционные фонды (ПИФы) многие специалисты считают наиболее перспективными. Паевые инвестиционные фонды в России были образованы по зарубежному образцу для совершенствования инвестиционной деятельности на вторичном рынке ценных бумаг. Законодательной основой создания ПИФов в России послужил Указ Президента РФ «О дополнительных мерах по повышению эффективности инвестиционной политики Российской Федерации» от 26 июля 1995 г. ПИФ денежного рынка является юридическим лицом, обычно акционерным обществом, которое выпускает акции и погашает их при выходе инвестора из фонда. В настоящее время издан ряд нормативно-правовых документов, которые обеспечивают приоритетное развитие ПИФов в России.

[c.133]

Паевые инвестиционные фонды в России были образованы по зарубежному образцу для совершенствования инвестиционной деятельности на вторичном рынке ценных бумаг. Законодательной основой создания ПИФов в России послужил Указ Президента РФ «О дополнительных мерах по повышению эффективности инвестиционной политики Российской Федерации» от 26 июля 1995 г. ПИФ денежного рынка является юридическим лицом, обычно акционерным обществом, которое выпускает акции и погашает их при выходе инвестора из фонда. В настоящее время издан ряд нормативно-правовых документов, которые обеспечивают приоритетное развитие ПИФов в России.

[c.133]

ДОРОЖНЫЕ ЧЕКИ — платежный документ, используемый главным образом как средство обеспечения валютой туристов. ДОРОЖНЫЙ ЧЕК представляет собой денежное обязательство выплатить обозначенную в чеке сумму владельцу, чей образец подписи проставляется на ДОРОЖНОМ ЧЕКЕ в момент его продажи. При предъявлении к оплате владелец должен вторично расписаться на чеке. Оплата ДОРОЖНОГО ЧЕКА производится при идентичности подписей. ДОРОЖНЫЕ ЧЕКИ выпускаются в иностранных и национальных валютах различного достоинства. Эмитентами ДОРОЖНОГО ЧЕКА являются коммерческие банки, другие кредитные и финансовые институты, туристические организации.

[c.63]

ДОРОЖНЫЕ ЧЕКИ выпускаются в иностранных и национальных валютах различного достоинства. Эмитентами ДОРОЖНОГО ЧЕКА являются коммерческие банки, другие кредитные и финансовые институты, туристические организации.

[c.63]

Такие документы, удостоверяющие право собственности, часто выпускаются в форме на предъявителя (то есть они не регистрируются на имя конкретного владельца) и, таким образом, они могут обращаться на вторичном рынке со скидкой по отношению к окончательной стоимости, то есть 1,1 млн. Как и у векселей, размер дисконта отражает как время, оставшееся до конца срока действия, так и текущие процентные ставки, преобладающие на банковском рынке. [c.18]

Уровень развития инфраструктуры российского рынка не обеспечивает участникам реализации основного принципа — принципа поставки ценных бумаг против платежа. К техническим рискам можно также отнести риск того, что связи с отсутствием четкого законодательного порядка регистрации владельцев акций при вторичном обращении условия регистрации в реестре акционеров в любой момент могут измениться в неблагоприятную сторону, например, в связи с необходимостью предоставления дополнительных документов, с увеличением платы за регистрацию, переездом реестродержателя и т. п. Выпуск акций может быть просто признан регистрирую-щим органом незаконным.

[c.129]

п. Выпуск акций может быть просто признан регистрирую-щим органом незаконным.

[c.129]

Другим основным направлением сотрудничества акционерных обществ и аудиторских фирм (аудиторов) является подтверждение аудиторским заключением информации и документов, включаемых в проспект эмиссии ценных бумаг при проведении акционерным обществом новой (дополнительной, вторичной) эмиссии акций для привлечения дополнительных денежных средств (инвестиций). Сотрудничество с аудиторской фирмой (аудитором) потребуется акционерному обществу, принявшему решение о выпуске ценных бумаг, в основном на этапе подготовки и утверждения проспекта эмиссии ценных бумаг. [c.28]

По характеру содержания документы бывают первичные и вторичные. [c.18]

Первичный документ содержит исходную информацию, которая суммируется, обобщается во вторичных документах. [c.18]

Вторичная информация находится в отраслевых и правительственных документах, поэтому легко может быть получена в библиотеке или, скажем, в торговой палате. Может быть также использована компьютерная система поиска информации. Установщики воздушных кондиционеров были приглашены для участия в работе фокус-группы. Наконец, был проведен телефонный опрос владельцев домов.

[c.181]

Может быть также использована компьютерная система поиска информации. Установщики воздушных кондиционеров были приглашены для участия в работе фокус-группы. Наконец, был проведен телефонный опрос владельцев домов.

[c.181]

В обществе документы являются основными носителями управленческой, научной, технической, статистической и иной социально значимой информации. Документы — носители первичной информации, именно в них информация фиксируется впервые. Это свойство и позволяет отличать документы от других источников информации -книг, газет, журналов и др., содержащих переработанную, вторичную информацию. [c.54]

Порядок движения документов, их состав вторичны в конкретной организации по отношению к ее целям и задачам, внутренней структуре и распределению обязанностей среди сотрудников. [c.162]

Средства хранения, поиска и транспортировки документов включают в себя первичные и вторичные средства хранения документов (папки различного типа и назначения (файлы), пластиковые конверты, коробки, шкафы, ящики, стеллажи, сейфы и т. д.), картотеки (вертикальные, горизонтальные, настольные и т. п.) и картотечное оборудование, средства для физической транспортировки документов внутри офиса (тележки, лифты, транспортеры, конвейеры, пневматическая почта), средства хранения машинных носителей информации.

[c.356]

д.), картотеки (вертикальные, горизонтальные, настольные и т. п.) и картотечное оборудование, средства для физической транспортировки документов внутри офиса (тележки, лифты, транспортеры, конвейеры, пневматическая почта), средства хранения машинных носителей информации.

[c.356]

Изначальную основу, документооборота отражают такие организационные документы, как устав, положения, приказы о распределении обязанностей, организационная структура учреждения, а в инструкции по работе с документами они закрепляются вторично (см. гл. 8). [c.224]

Различают фактографические и документальные ИПС. В первых базы данных составляются из форматированных (формализованных) записей, во вторых записями служат различные неформализованные документы (статьи, рефераты, письма и т.п.). В фактографической системе каждая запись обязательно включает некий признак, который однозначно ее идентифицирует. Напр., в системе кадрового учета, включающей совокупность анкет, таким признаком (первичным ключом), может служить табельный (учетный) номер работника. С помощью дополнительных (или вторичных) ключей осуществляется подбор записей, обладающих теми или иными свойствами, — напр. выборка всех анкет людей данного возраста или данной профессии.

[c.132]

С помощью дополнительных (или вторичных) ключей осуществляется подбор записей, обладающих теми или иными свойствами, — напр. выборка всех анкет людей данного возраста или данной профессии.

[c.132]

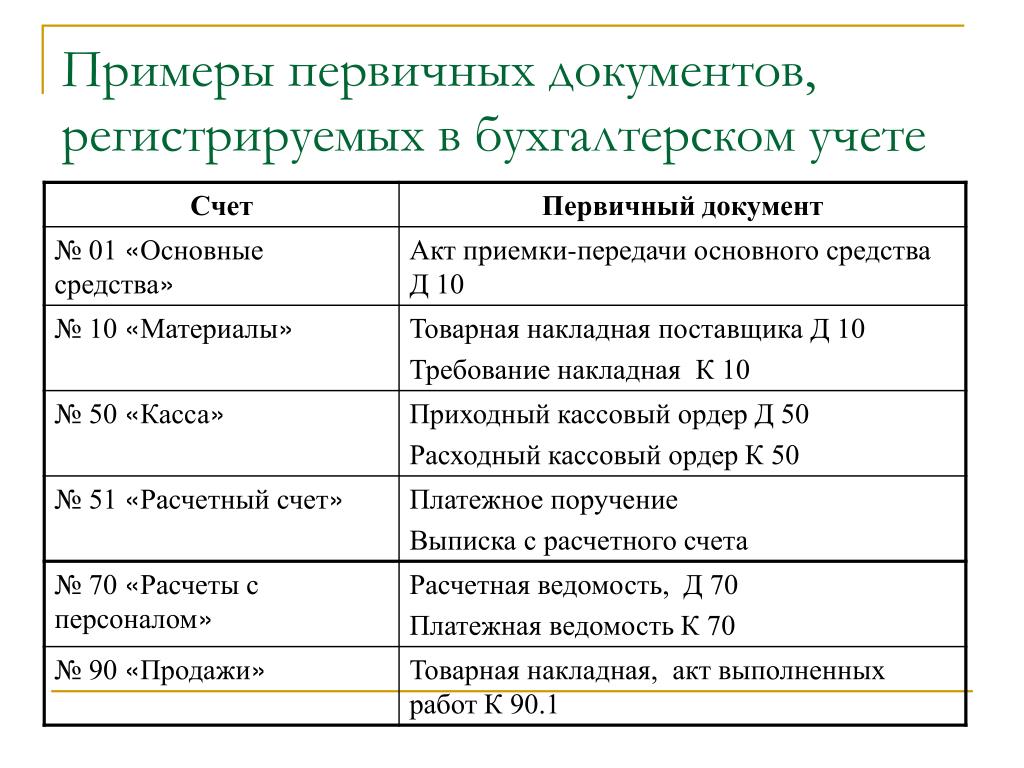

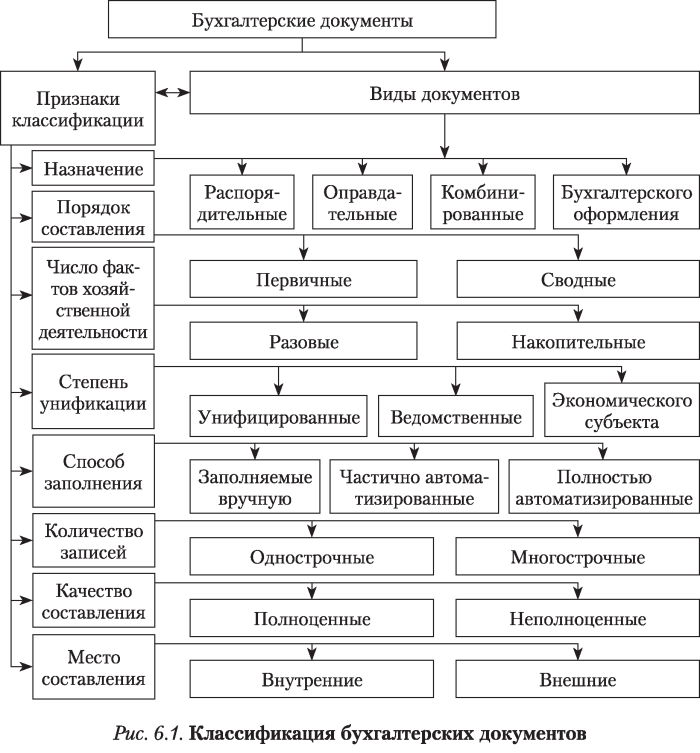

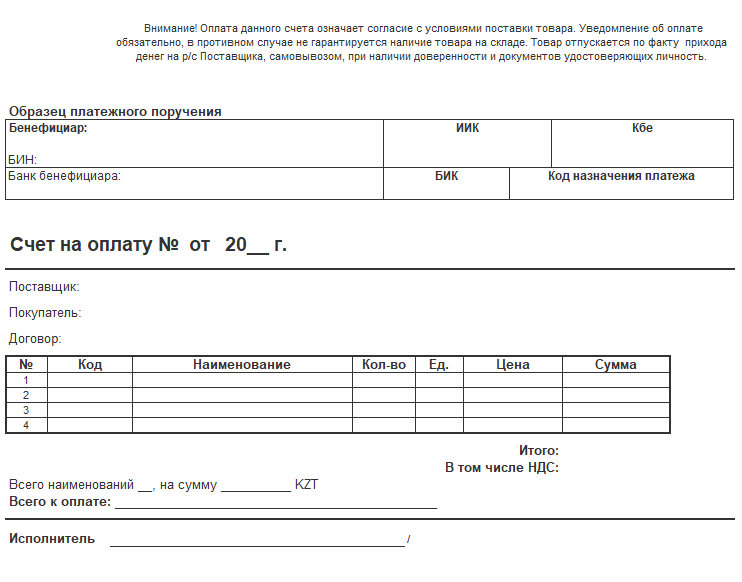

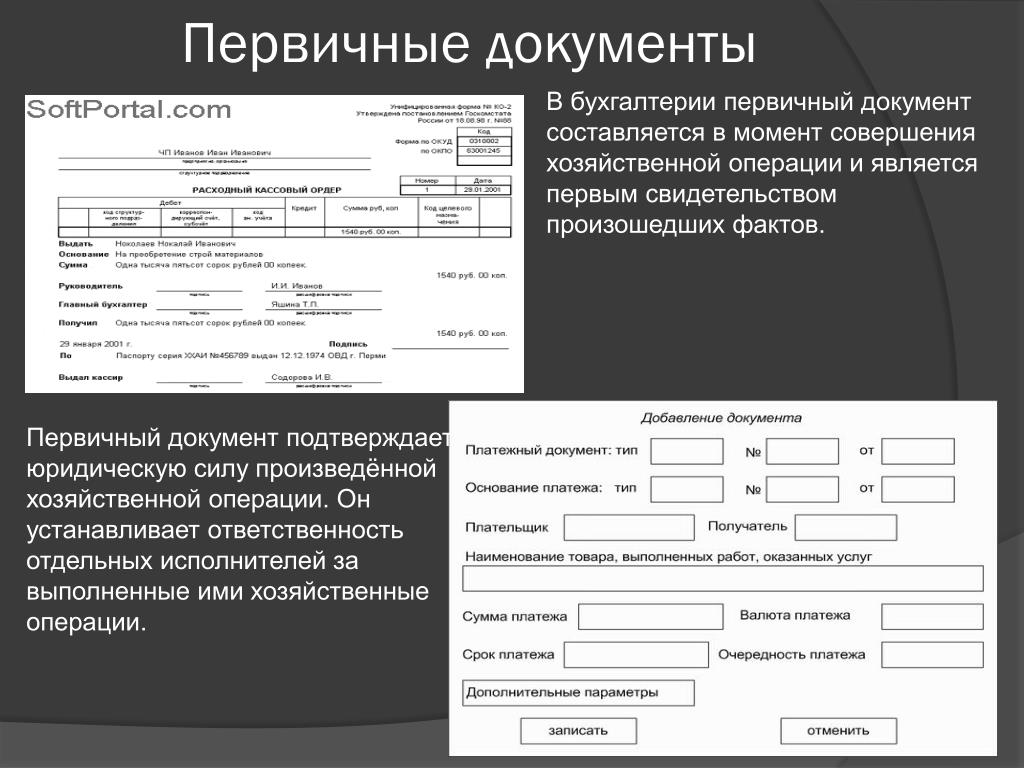

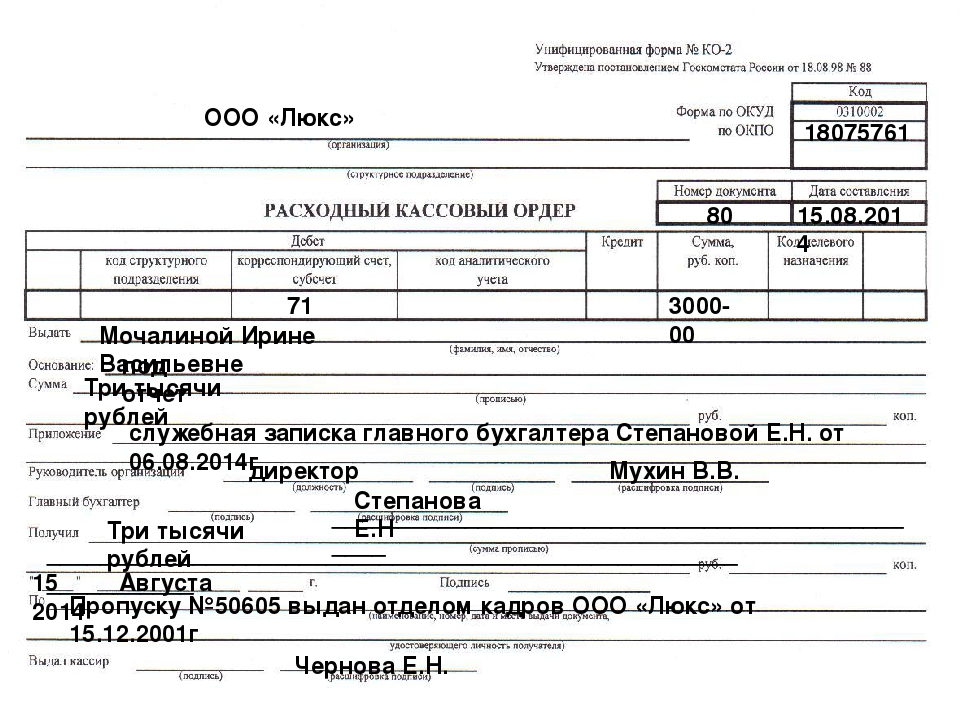

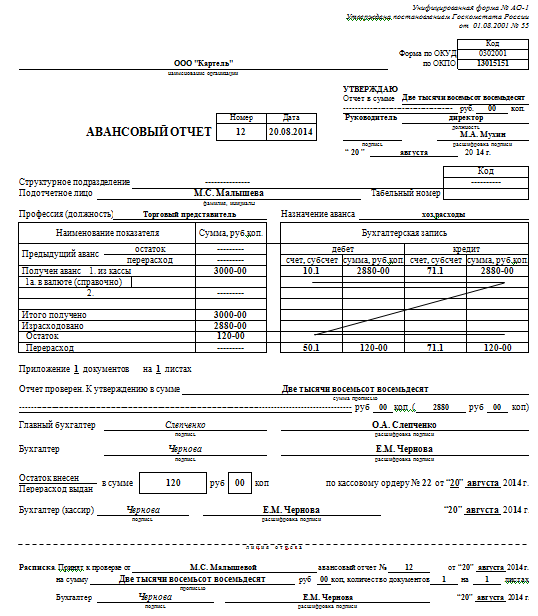

По степени обобщения (порядку составления) документы подразделяются на первичного оформления и вторичные (сводные). Документы первичного оформления составляются в момент совершения факта хозяйственной жизни (приемные акты, счета-фактуры, товарно-транспортные накладные и расходные накладные, кассовые ордера и др.). Примеры таких документов приведены на рис. 16.6 и 16.7. Вторичные (сводные) документы обоб- «» щают данные первичных документов. Например, материальный отчет склада, составленный кладовщиком на основе приходных и расходных документов, приложенных к отчету авансовый отчет, к которому прилагаются документы (проездные билеты, квитанции об уплате за проживание в гостинице и т. д.) [c.445]

Если ты банкир16, то старайся не забывать при сальдировании счетов с твоими верителями17 требовать обратно расписки, заметки и прочие записки, выданные им тобой. При выдаче таких документов ты должен всегда сделать о том отметку в своей книге18 и помнить, что следует их получить обратно и уничтожить, чтобы заинтересованное лицо не пришло к тебе в один прекрасный день и не заявило о своих требованиях вторично.

[c.83]

При выдаче таких документов ты должен всегда сделать о том отметку в своей книге18 и помнить, что следует их получить обратно и уничтожить, чтобы заинтересованное лицо не пришло к тебе в один прекрасный день и не заявило о своих требованиях вторично.

[c.83]

Я считаю вполне доказанным, что мы заключили договор не так, как будет пытаться представить это Пасион, но так, как я вам изложил. Нет оснований, судьи, удивляться, что Пасион подделал документ, не только потому, что уже подобные дела бывали, но и потому, что некоторые из имевших дело с Пасионом уже совершили деяния гораздо более преступные. Кто из вас не знает, как Пифодор, именуемый «Скенитом», который все возможное и говорит и делает в пользу Пасиона, в прошлом году вскрыл урны для голосования и вынул жребий с именами судей, опущенные туда членами Совета. (34) Однако если кто, ради мелочей и подвергаясь уголовной ответственности, дерзнул вскрыть упомянутые урны, которые были опечатаны пританами, вторично опечатаны хорегами, охранялись казначеями и были положены на акрополе, то следует ли удивляться, если нашлись люди, подделавшие какой-то там договор, положенный на хранение у приезжего человека, раз им представлялась возможность поживиться сталь большими деньгами сде-лали же они это, или подкупив его рабов, или ухитрились иным спо-

[c. 261]

261]

Наша г]уппаподпшмасов предложим цену 15 дол. Рьиюк в целом был устойчивым… когда был принят наш регистрационный документ, и мы поняли, что публика может заплатить 17 или IS дол. вместо 15 дол. Ножи подписчики настаивали на своем желании продавать акции по 15 дол. за каждую, утверждая, что это подходящая иена. Они подчеркивали, что важное значение имеет вторичный рынок и что впоследствии иены могут снизиться, если первоначальная иена акций будет завышена. Имея долгую юридическую практику… я всегда придерживался мнения, что клиенты не должны спорить со своими адвокатами. Я руководствовался тем же правилом, принимая советы инвестиционных банков. И как правы оказались наши подписчики За 6 месяцев цена акции выросла с 15 до 50 дол. Могла ли цена акции подняться так значительно, если бы первоначально мы запросили 17 или IS дол. Возможно, тогда кто-то счел бы, что иена изначально завышена, и просто не появился бы на рынке. Достаточно сказать, что в целом результат оказался замечательным. Это подчеркивает значимость работы с компетентными инвестиционными банками, которые направляют вас в этих вопросах16.

[c.373]

Это подчеркивает значимость работы с компетентными инвестиционными банками, которые направляют вас в этих вопросах16.

[c.373]

ЧЕК ДОРОЖНЫЙ (traveller s heque) — платежный документ, используемый главным образом как средство обеспечения валютой туристов. Ч.д. представляет собой денежное обязательство выплатить обозначенную сумму денег владельцу, чей образец подписи проставляется на Ч.д. в момент его продажи. При предъявлении к оплате владелец должен вторично расписаться на чеке. Оплата Ч.д. производится при идентичности подписей. Ч.д. выпускаются банками, туристскими предприятиями в иностранной и национальной валюте. [c.256]

Для обеспечения единого учета по заводу в целом можно рекомендовать выписку единого учетно-сопрово-дительного документа, где отмечается движение предметов труда в производстве, начиная с первой производственной фазы и кончая сдачей на склад готовой продукции. Такой порядок способствует повышению ответственности за сохранность каждой детали,- так как исключается возможность вторичной выписки документа внутри какого-то цеха и тем более его уничтожения (в случае порчи детали). Это значительно сокращает и количество сопроводительных документов.

[c.83]

Это значительно сокращает и количество сопроводительных документов.

[c.83]

Средства хранения, поиска и транспортировки документов первичные средства хранения документов (папки, коробкиит. п.) вторичные средства хранения документов (шкафы, ящики, стеллажи и т. п.) [c.347]

Аналитико-прогностическая группа выступает как вспомогательная, помогая менеджеру PR ориентироваться в информационных полях внутренней и внешней среды, определять ком- муникационные цели и стратегические задачи организации, планировать операции, предвидеть и прогнозировать коммуникационные проблемы и ситуации. Используя для этого источники первичной информации (самостоятельно проводимые социологические исследования, необработанные аналитиками документы, результаты собственных наблюдений), а также вторичной (материалы социологических исследований, статистические данные, отчеты, программы). [c.151]

ДОЛГОВОЕ ОБЯЗАТЕЛЬСТВО (promissory note) — документ, выдаваемый заемщиком заимодавцу при получении ссуды. В Д.о. указываются сумма ссуды и срок ее погашения. Подписывается физическим или должностным лицом от имени юридического, получившего ссуду. По Д.о. заемщик обязуется возвратить ссуду в обусловленный срок, а заимодавец получает право взыскать ее по истечении этого срока. Существуют следующие формы Д.о. ипотека, вексель, облигация займа, кредитное соглашение, срочное обязательство. Различают Д.о. бессрочное, исполнение которого владелец может потребовать в любое время Д.о. дисконтное, реализуемое на вторичном рынке по цене, которая ниже номинальной стоимости, а погашаемое затем по номиналу Д.о. конверсион-

[c.70]

В Д.о. указываются сумма ссуды и срок ее погашения. Подписывается физическим или должностным лицом от имени юридического, получившего ссуду. По Д.о. заемщик обязуется возвратить ссуду в обусловленный срок, а заимодавец получает право взыскать ее по истечении этого срока. Существуют следующие формы Д.о. ипотека, вексель, облигация займа, кредитное соглашение, срочное обязательство. Различают Д.о. бессрочное, исполнение которого владелец может потребовать в любое время Д.о. дисконтное, реализуемое на вторичном рынке по цене, которая ниже номинальной стоимости, а погашаемое затем по номиналу Д.о. конверсион-

[c.70]

Раздел новости Стерлитамака. Самое популярное на STR.RU Интересное на STR.RU Витрина СтерлитамакаРазместиться на Витрине Стерлитамака | 18. 10 Бесплатные объявления Стерлитамака в Папуасии 10 Бесплатные объявления Стерлитамака в Папуасии17.10 Кабель силовой купим по РФ оптом на постоянной основе 17.10 Куплю кабель, провод оптом с хранения, лежалый, неликвиды, монтажные остатки, с Госрезерва, с Росрезерва. Крупный опт. Оплата нал, б/нал. Наш вывоз из любого региона России и Казахстана! (ВВГ, АВВГ, ВББШВ, АВББШВ, ААБЛ, ААШВ, АСБ, КГ, КГ-ХЛ, КГЭШ, 17.10 Куплю кабель с хранения, невостребованное в производстве. 15.10 Куплю оптом кабель, провод, дорого, самовывоз 15.10 Купим дорого кабель и провод. Самовывоз 15.10 Купим дорого кабель и провод. Самовывоз 15.10 Куплю кабель с хранения, невостребованное в производстве. 14.10 Операторы пк 13.10 Куплю оптом кабель, провод |

Стерлитамакские новости — это обзор самых интересных событий, происходящих в городе Стерлитамаке. Новости Стерлитамака создаются не только администраторами портала, но и любым жителем, стремящимся к тому, чтобы все в Стерлитамаке были в курсе последних новостей города. Добавляя сообщение в раздел «новости Стерлитамак», каждый из нас вносит свою лепту в то, чтобы все мы были более информированы о событиях города Стерлитамака. Ведь именно новости г.Стерлитамак интересуют нас в жизни больше всего, ведь мы хотим быть в курсе всех событий, и мы не хотим пропустить важные и интереснейшие мероприятия. Добавь новость Стерлитамака сам и расскажи о ней всем гостям и жителям города Стерлитамака.

Стерлитамакские новости — это обзор самых интересных событий, происходящих в городе Стерлитамаке. Новости Стерлитамака создаются не только администраторами портала, но и любым жителем, стремящимся к тому, чтобы все в Стерлитамаке были в курсе последних новостей города. Добавляя сообщение в раздел «новости Стерлитамак», каждый из нас вносит свою лепту в то, чтобы все мы были более информированы о событиях города Стерлитамака. Ведь именно новости г.Стерлитамак интересуют нас в жизни больше всего, ведь мы хотим быть в курсе всех событий, и мы не хотим пропустить важные и интереснейшие мероприятия. Добавь новость Стерлитамака сам и расскажи о ней всем гостям и жителям города Стерлитамака.первичная 2 вторичная 2 третичная обработка золота

Обработка радиолокационной информации — Википедия

Первичная обработка Обработка эхосигнала (в активных РЛС с пассивным ответом) или активного ответа (в системах активного запросаответа, САЗО, опознавание «свойчужой») с целью выделения полезной информации на фоне естественных и искусственных помех Вход

Профилактика гипертонии первичная вторичная

2 Профилактика гипертонии первичная вторичная третичная 21 Почему важна Первичная и вторичная профилактика курага, изюм, речная рыба) Кулинарная обработка продуктов должна

Особенности вторичной хирургической обработки раны

Вторичная хирургическая обработка раны может быть первой операцией у раненого, если осложнения развились в ранее необработанной ране, либо второй — в случаях, когда по поводу ранения уже выполнялась первичная хирургическая обработка

Белки — Википедия

Уровни структурной организации белков: 1 — первичная, 2 — вторичная, 3 — третичная, 4 — четвертичная

Первичная, вторичная, третичная и четвертичная

Первичная, вторичная, третичная и четвертичная структура белков и её биологическое значение ⇐ Предыдущая Стр 7 из 20 Следующая ⇒

переносная сухая дробилка

переносная сухая дробилка Каменная дробилка Agriaffaire переносная дробилка аренда и асфальтовая мусорная дробилка ogc,Автошляховий словник ru uk »by Vic Chetov is a digital publishing platform that makes it simple to publish magazines, alogs, newspapers, books, and

Этапы переработки отходов

Как уже отмечалось (гл 2, разд 3), неполная обработка осуществляется в биологической системе, в которой микроорганизмы разлагают биологическое вещество таким жеобразом, как они делают это в почвах и донных осадках

Обработка радиолокационной информации —

Первичная обработка Обработка эхосигнала (в активных РЛС с пассивным ответом) или активного ответа (в системах активного запросаответа, САЗО,

Профилактика гипертонии первичная вторичная

2 Профилактика гипертонии первичная вторичная третичная 21 Почему важна Первичная и вторичная профилактика курага, изюм, речная рыба) Кулинарная обработка продуктов должна

Первичная, вторичная, третичная и четвертичная

Первичная, вторичная, третичная и четвертичная структура белков и её биологическое значение ⇐ Предыдущая Стр 7 из 20 Следующая ⇒

Белки — Википедия

Белки различаются по степени растворимости в воде Водорастворимые белки называются альбуминами, к ним относятся белки крови и молокаК нерастворимым, или склеропротеинам, относятся, например, кератин (белок, из

переносная сухая дробилка

переносная сухая дробилка Каменная дробилка Agriaffaire переносная дробилка аренда и асфальтовая мусорная дробилка ogc,Автошляховий словник ru uk »by Vic Chetov is a digital publishing platform that makes it simple to publish magazines, alogs, newspapers, books, and

Исходные документы в бухгалтерском учете: определение и цель — видео и стенограмма урока

Примеры исходных документов

‘Листки бумаги?’ — спрашивает Кейт. «Какая бумага?»

«Какая бумага?»

«Что ж, Кейт, — говорит миссис Браун, — исходные документы — это все, что вы получаете в ходе транзакции. Это могут быть квитанции от покупок и счета-фактуры по сделанным вами продажам, будь то продажи за счет или за наличный расчет; счета-фактуры, которые показывают, что вы совершили покупки на счету, также являются исходными документами; чеки, выписанные вами для оплаты счетов; квитанции о депозите, подтверждающие, что вы положили определенную сумму денег в банк; или копии оплаченных счетов — это все первичные документы.

Кейт смотрит на разбросанные бумаги, которые валяются на прилавке. Она собирает их и начинает листать, вытаскивая несколько листов. «Хорошо, — говорит она, — у меня есть квитанции, где я заплатила наличными за товары, купленные на прошлой неделе. Это исходные документы, верно?

«Да, есть, — говорит миссис Браун.

Кейт достает из стопки еще несколько листов. «И у меня есть копии счетов, которые я оплатил в этом месяце. Будут ли они работать в качестве исходных документов? »

«Если он показывает доказательство финансовой операции, то да, это исходный документ», — сказала миссис Дж. — говорит Браун.

— говорит Браун.

‘Что ж, теперь, когда я знаю, что ищу, я могу предоставить вам то, что вам нужно!’ Кейт говорит.

Почему важны исходные документы

«Хорошо, — говорит сама себе Кейт, — я думаю, что у меня все это вместе. Я хочу доставить их в руки и узнать, почему они так важны! »

Кейт едет в офис миссис Браун, вооружившись всеми первоисточниками, которые она может найти. Она входит и передает предметы миссис Браун.

«Спасибо, Кейт. Это было довольно быстро.Я рада, что вы это принесли. Мне действительно нужно закончить ваши книги ».

«Мне было интересно, миссис Браун, не могли бы вы объяснить мне, почему они так важны?» — спрашивает Кейт.

«Конечно, Кейт, — отвечает миссис Браун. «Как я сказал вам по телефону, исходные документы являются доказательством того, что произошла финансовая операция. Изучение исходного документа — это первый шаг в бухгалтерском цикле. В исходных документах указывается, какой тип транзакции произошел, какие счета затронуты, и сумма транзакции в долларах. Все это необходимо решить до того, как будет сделана запись в журнале. Журнальная запись — это запись даты, затронутых счетов и суммы транзакции в бухгалтерском журнале. Бухгалтерский журнал — это запись бухгалтерских операций в хронологическом порядке. Итак, понимаете, без исходных документов я даже не смог бы начать делать за вас точную работу ».

Все это необходимо решить до того, как будет сделана запись в журнале. Журнальная запись — это запись даты, затронутых счетов и суммы транзакции в бухгалтерском журнале. Бухгалтерский журнал — это запись бухгалтерских операций в хронологическом порядке. Итак, понимаете, без исходных документов я даже не смог бы начать делать за вас точную работу ».

Краткое содержание урока

«Итак, позвольте мне уточнить, — говорит Кейт. ‘ Исходные документы могут быть квитанциями, копиями чеков, копиями счетов-фактур, депозитных квитанций или чем-либо еще, что доказывает, что транзакция произошла.Бухгалтеры нуждаются в первичных документах, чтобы они могли точно задокументировать финансовые операции, произошедшие в течение отчетного периода. Изучение исходных документов — это первый шаг в бухгалтерском цикле, который происходит до того, как будет сделана запись в журнале. Запись журнала — это место, где вы записываете дату, затронутые счета и сумму транзакции в бухгалтерском журнале , который представляет собой запись транзакций в хронологическом порядке. Я прав?’

Я прав?’

‘Конечно, Кейт.Разве не удивительно, насколько важным может быть простой лист бумаги в бухгалтерской индустрии? » — спрашивает миссис Браун.

Результаты обучения

По завершении этого урока у вас будет возможность:

- Определить исходные документы, запись в журнале и бухгалтерский журнал

- Определите примеры исходных документов

- Объясните, почему первичные документы важны в бухгалтерском учете

Вторичные события — SAP-документация

Выбор

В рамке группы Вторичные события

вы указываете, для какой балансовой единицы вы хотите перенести НДС.

В полях группы Вторичные события

и Счета-фактуры

вы можете ограничить, какие документы выбираются в отчете.

В рамке группы Налоговые документы

вы указываете:

Хотите ли вы запускать отчет на основе метода начисления для учета НДС

Хотите ли вы, чтобы отчет проверял дату в Бизнесе.

Поле «Код ссылки партнера»

Поле «Код ссылки партнера»Какой обменный курс для перевода позиций в иностранную валюту в

Какую транзакцию вы хотите использовать для разноски

Хотите ли вы запускать отчет в режиме обновления, и если да, то какой тип документа и даты для использования в бухгалтерских документах

Хотите ли вы перенести НДС со счета выверки дебитора или основного счета

Выходные данные

Программа генерирует бухгалтерские документы для переноса соответствующей суммы НДС с предварительных счетов НДС на счета НДС.Для этого он:

Определяет предварительные налоговые позиции:

Он определяет, какие коды НДС вы используете для разноски предварительных налогов (те, которые сами являются целевыми кодами налога и имеют присвоенные им целевые коды налогов (например, , V9; см. Налоговые коды для вторичных событий)).

Он переводит НДС со счетов выверки дебитора или основных счетов, присвоенных этим налоговым кодам.

Проверяет, какая часть налога подлежит передаче, путем считывания результатов проверки экспорта и материалов, используемых при строительстве основных средств

Создает бухгалтерский документ для переноса этой суммы

Сохраняет счет-фактуру номер и номер позиции материала в заголовке документа переноса налога в поле

Номер ссылочного документа

.

Кроме того, если программа обнаруживает, что позиция счета-фактуры, первоначально проведенная для материала или услуги, используемой при создании активов, была изменена, она изменяет налоговый код (см. Проводки переноса для вторичных событий).

Сложные сценарии экспорта

Существует три типа сложных сценариев экспорта, для которых требуются дополнительные параметры настройки. Это:

Подтверждение экспортной операции, выполненной до даты истечения срока действия счета

В этом случае у вас есть экспортная таможенная декларация со всеми ее операциями со статусом

Экспорт завершен вовремя

. Вы создаете вторичное событие для своей таможенной декларации с помощью программы «Создать вторичные события для экспорта», и количество дней, оставшихся до даты проверки, меньше того, которое вы ввели на экране выбора. Затем вы запускаете программу «Вторичные события» для исходящего счета-фактуры.

Вы создаете вторичное событие для своей таможенной декларации с помощью программы «Создать вторичные события для экспорта», и количество дней, оставшихся до даты проверки, меньше того, которое вы ввели на экране выбора. Затем вы запускаете программу «Вторичные события» для исходящего счета-фактуры.Истечение срока неподтвержденной экспортной операции

В этом случае у вас есть экспортная таможенная декларация со всеми ее операциями со статусом

Экспорт не завершен вовремя

.Вы создаете вторичное событие для своей таможенной декларации с помощью программы «Создать вторичные события для экспорта», и операция экспорта уже истекла после даты проверки. Затем вы запускаете программу «Вторичные события» для исходящего счета-фактуры.Подтверждение ранее истекшей экспортной операции

В этом случае вы провели учет НДС для неподтвержденной экспортной операции, и у вас есть экспортная таможенная декларация со всеми операциями со статусом

Экспорт не завершен, налог проведен

. Вы создаете вторичное событие для своей таможенной декларации с помощью программы «Создать вторичные события для экспорта». Затем вы запускаете программу «Вторичные события» для исходящего счета-фактуры.

Вы создаете вторичное событие для своей таможенной декларации с помощью программы «Создать вторичные события для экспорта». Затем вы запускаете программу «Вторичные события» для исходящего счета-фактуры.

Дополнительную информацию об этих настройках можно найти в Проводках переноса для вторичных событий.

Ежемесячный обзор операций и счетов

Общая политика

Бухгалтерский учет и финансовая отчетность распространяет ежемесячный отчет о транзакциях (TDR) для каждой учетной записи (WhoKey).Эта политика требует, чтобы рецензенты учетной записи своевременно проверяли транзакции TDR для каждой учетной записи (WhoKey 1 ), чтобы убедиться, что финансовая информация точно отражает фактическую активность. Ожидается, что транзакции TDR будут проверяться ежемесячно, за исключением конкретных транзакций, связанных с расходами на стипендии (серия 6300-6399). Стоимость стипендии должна согласовываться как минимум на основе академической сессии. Ключевыми ролями, которые имеют решающее значение для соблюдения этой политики, являются Account Owner 2 и Account Reviewer (s) 3 .Владелец учетной записи и рецензент (и) учетной записи могут быть одним и тем же лицом.

Ключевыми ролями, которые имеют решающее значение для соблюдения этой политики, являются Account Owner 2 и Account Reviewer (s) 3 .Владелец учетной записи и рецензент (и) учетной записи могут быть одним и тем же лицом.

Обязанности владельца счета

- Назначьте рецензентов для каждого счета и документируйте, что транзакции проверяются ежемесячно.

- Четко задокументируйте цель и конкретные ограничения каждой учетной записи и сообщите эту информацию Рецензентам .

- Обеспечить обучение и обучение персонала, который должен подтвердить, что транзакции разрешены в соответствии с политикой университета, государственными и федеральными законами и постановлениями, а также особыми требованиями спонсоров и ограничениями доноров.

- Для федеральных исследовательских проектов, подтвердите, что расходы на персонал разумно отражают затраченные усилия.

- Проверить деятельность на предмет разумности (необычные операции) и сосредоточить внимание на необычных колебаниях остатков или уровней активности за период.

- Проверка остатков на «клиринговых» или агентских счетах с ожидаемым нулевым остатком.

- Изучите сальдо дефицита и примите соответствующие корректирующие меры, включая, при необходимости, общение с начальством.Владелец учетной записи должен быть готов предоставить адекватный план корректирующих действий по запросу центральной администрации.

- Периодически проверяйте работу, проделанную рецензентами , и обсуждайте с рецензентами процесс, используемый для проверки правильности транзакций.

Обязанности рецензента (ов)

Просматривайте и исследуйте каждую транзакцию, чтобы убедиться, что:

- Операция соответствует назначению счета

- Операция находится в рамках ограничений счета

- Операция должным образом списана на счет

- Транзакция правильно отнесена к правильному институциональному счету (дополнительную информацию см.

В Руководстве по учетным кодам [2]).

В Руководстве по учетным кодам [2]). - Транзакция соответствует имеющимся подтверждающим документам

Общие рекомендации для проверки включают, помимо прочего, следующее:

- Проверить правильность начисления заработной платы.Для федеральных исследовательских проектов подтвердите, что расходы на персонал разумно отражают затраченные усилия.

- Просмотр и проверка правильности начислений, не связанных с заработной платой

- Внимательно изучите важные действия, особенно если существуют определенные ограничения для учетной записи. Области, требующие особого внимания, могут включать, но не ограничиваются следующим: поездки за границу, расходы субподрядчиков, закупки оборудования, гонорары за консультационные услуги и значительно крупные транзакции.

- Убедитесь, что обременения, не связанные с заработной платой, указаны правильно, и при необходимости закройте заказы на покупку, которые больше не нужны.

- Проверьте ожидаемые транзакции, которые, возможно, еще не были разнесены в главную книгу, чтобы убедиться, что вся подтверждающая документация содержит связанную транзакцию.

Например, убедитесь, что отражены ретроактивные запросы HR на «изменение статуса».

Например, убедитесь, что отражены ретроактивные запросы HR на «изменение статуса».

Убедитесь, что ошибки предыдущих месяцев были исправлены.

Примите соответствующие меры для устранения ошибок

Примите соответствующие меры для устранения ошибок и несоответствий, при необходимости сотрудничая с владельцем учетной записи .Сохраняйте документацию обо всех несоответствиях и решениях в процессе проверки. См. Политику переноса затрат Университета [3] для получения информации о требованиях, когда корректировки затрагивают федеральные счета.

Задокументируйте, что проверка завершена, и сообщите обо всех проблемах владельцу учетной записи

.Это можно сделать, отправив электронное письмо владельцу учетной записи , в котором говорится, что учетные записи были проверены и проблемы были устранены.

Соответствующая документация

Департаменты несут ответственность за подтверждение проверки и исходную документацию. Кроме того, они несут ответственность за своевременное предоставление этой информации по запросу центральной администрации, внутреннего аудита или внешних аудиторов. Документация, которая не ведется централизованно, должна вестись отделами. Подтверждающая документация, бумажная или электронная, должна быть достаточной для подтверждения финансовых операций и остатков. Соответствующая документация отвечает на следующие вопросы:

Кроме того, они несут ответственность за своевременное предоставление этой информации по запросу центральной администрации, внутреннего аудита или внешних аудиторов. Документация, которая не ведется централизованно, должна вестись отделами. Подтверждающая документация, бумажная или электронная, должна быть достаточной для подтверждения финансовых операций и остатков. Соответствующая документация отвечает на следующие вопросы:

- какой был куплен

- где куплено

- при было куплено

- Департаменты также должны быть в состоянии объяснить , почему было куплено по запросу

Определения

1 WhoKey — полный ключ MFK (главный ключ файла) состоит из десяти элементов.Комбинация из шести элементов поля диаграммы составляет «WhoKey», и этими элементами являются фонд, организационная единица, департамент / подотдел, грант / программа и функция. BRF (Бюджетное справочное поле) — это шестой элемент, который составляет уникальный WhoKey только для грантов и контрактов, спонсируемых извне (счета фонда 500 и 510, которые начинаются с гранта / программы, равного «1» или «2») и распределения затрат. (счета грантов / программ, начинающиеся с «3»). Все остальные WhoKey, у которых есть источник финансирования, отличный от спонсируемых извне грантов и контрактов, а также разделения затрат, не имеют значения BRF.

(счета грантов / программ, начинающиеся с «3»). Все остальные WhoKey, у которых есть источник финансирования, отличный от спонсируемых извне грантов и контрактов, а также разделения затрат, не имеют значения BRF.

2 Владелец учетной записи — это лицо, которое имеет общие полномочия по принятию решений по счету, а также финансовую ответственность и подотчетность по счету. Владелец учетной записи для счетов без предоставления грантов обычно является администратором отдела, но может быть делегирован бизнес-менеджеру, финансовому сотруднику или администратору программы. Владелец учетной записи для грантовых счетов является главным исследователем. Администраторам исследований не разрешается быть владельцем учетной записи.

3 Проверяющий (-ие) — это лицо (-а), которое проверяет транзакции и сравнивает их с подтверждающими документами. Помимо рецензента учетной записи, к учетной записи может быть назначено до четырех дополнительных рецензентов. Обратите внимание, что с точки зрения приложения нет различий в ответственности или иерархии рецензентов (то есть рецензент аккаунта и вторичный рецензент имеют одинаковый уровень ответственности).

Обратите внимание, что с точки зрения приложения нет различий в ответственности или иерархии рецензентов (то есть рецензент аккаунта и вторичный рецензент имеют одинаковый уровень ответственности).

Обновлено 10.02.2020

AS 1215: Аудиторская документация — Приложение A

ПРИЛОЖЕНИЕ А

В утвержденном виде. См. Выпуск PCAOB № 2004-006.

Предпосылки и основа для выводов

Краткое содержание

Введение

A1. В этом приложении кратко излагаются соображения, которые Совет по надзору за бухгалтерским учетом публичных компаний («PCAOB» или «Совет») посчитал важным при разработке этого стандарта. В этом приложении указаны причины для принятия определенных взглядов и отклонения других.

A2. Раздел 103 (a) (2) (A) (i) Закона Сарбейнса-Оксли 2002 года (далее «Закон») предписывает Совету директоров установить стандарты аудита, которые требуют от зарегистрированных государственных бухгалтерских фирм готовить и поддерживать как минимум семь лет, аудиторская документация «достаточно подробна для подтверждения сделанных выводов» в аудиторском заключении. Соответственно, Комиссия сделала аудиторскую документацию своим приоритетом.

Соответственно, Комиссия сделала аудиторскую документацию своим приоритетом.

Справочная информация

A3. Аудиторы подкрепляют выводы в своих отчетах рабочим продуктом, который называется аудиторская документация , также называемая рабочими документами или рабочими документами . Аудиторская документация служит основой для выводов аудиторского заключения. Аудиторская документация также облегчает планирование, выполнение и надзор за выполнением задания и обеспечивает основу для проверки качества работы, предоставляя проверяющему письменную документацию с доказательствами, подтверждающими важные выводы аудитора.Примеры аудиторской документации включают меморандумы, подтверждения, корреспонденцию, графики, программы аудита и письма-представления. Аудиторская документация может быть в форме бумажных, электронных файлов или других носителей.

A4. Стандарт Комиссии в отношении аудиторской документации является одним из фундаментальных строительных блоков, на которых будут строиться как целостность ревизий, так и надзор со стороны Совета. Комиссия считает, что качество и целостность аудита в значительной степени зависят от наличия полной и понятной записи о работе, выполненной аудитором, выводов, к которым пришел аудитор, и полученных аудитором доказательств, подтверждающих эти выводы.Значимые проверки, проводимые Советом директоров в контексте проверок или посредством других проверок, таких как проверки внутреннего контроля качества, были бы трудны или невозможны без надлежащей документации. Четкая и исчерпывающая аудиторская документация имеет важное значение для повышения качества аудита и, в то же время, для того, чтобы Совет мог выполнить свой мандат по проверке зарегистрированных публичных аудиторских фирм для оценки степени соответствия этих фирм применимым стандартам и законам.

Комиссия считает, что качество и целостность аудита в значительной степени зависят от наличия полной и понятной записи о работе, выполненной аудитором, выводов, к которым пришел аудитор, и полученных аудитором доказательств, подтверждающих эти выводы.Значимые проверки, проводимые Советом директоров в контексте проверок или посредством других проверок, таких как проверки внутреннего контроля качества, были бы трудны или невозможны без надлежащей документации. Четкая и исчерпывающая аудиторская документация имеет важное значение для повышения качества аудита и, в то же время, для того, чтобы Совет мог выполнить свой мандат по проверке зарегистрированных публичных аудиторских фирм для оценки степени соответствия этих фирм применимым стандартам и законам.

А5.Правление начало проект по разработке стандартов аудиторской документации, созвав общественный круглый стол 29 сентября 2003 г., чтобы обсудить проблемы и выслушать мнения по этому вопросу. В круглом столе приняли участие представители публичных компаний, аудиторских фирм, групп инвесторов и регулирующих организаций.

А6. Перед этим круглым столом Совет подготовил и выпустил информационный документ по аудиторской документации, в котором было задано несколько вопросов, помогающих определить цели — а также соответствующий объем и форму — аудиторской документации.Кроме того, Совет попросил участников рассмотреть конкретные вопросы на практике, касающиеся, среди прочего, изменений в аудиторской документации после выпуска аудиторского отчета, основных элементов и соответствующего количества деталей аудиторской документации, а также влияния на аудиторскую документацию аудиторской документации. решение главного аудитора использовать результаты работы других аудиторов и сохранение аудиторской документации. Основываясь на комментариях, сделанных на круглом столе, рекомендациях сотрудников Правления и других материалах, полученных Правлением, Правление определило, что ранее существовавший стандарт аудиторской документации, Заявление о стандартах аудита («SAS») No.96, Audit Documentation , было недостаточно для Правления для надлежащего выполнения своих обязательств по установлению стандартов в соответствии с разделом 103 (a) Закона. В ответ на это Правление разработало и выпустило для комментариев 17 ноября 2003 г. предлагаемый стандарт аудита под названием Аудиторская документация .

В ответ на это Правление разработало и выпустило для комментариев 17 ноября 2003 г. предлагаемый стандарт аудита под названием Аудиторская документация .

А7. Правление получило 38 писем с комментариями от различных заинтересованных сторон, в том числе аудиторов, регулирующих органов, профессиональных ассоциаций, государственных учреждений и других.Эти комментарии привели к некоторым изменениям требований стандарта. Кроме того, другие изменения упростили понимание требований. В следующих разделах резюмируются важные мнения, выраженные в этих письмах с комментариями, и ответы Правления на эти комментарии.

Цель настоящего стандарта

A8. Цель этого стандарта — улучшить качество аудита и повысить доверие общества к качеству аудита. Хорошая аудиторская документация улучшает качество выполняемой работы во многих отношениях, в том числе, например:

- Обеспечение записи о фактически выполненной работе, что обеспечивает уверенность в том, что аудитор выполняет запланированные цели.

- Содействие проверкам, проводимым надзорными органами, менеджерами, партнерами по проекту, специалистами по проверке качества выполнения задания, 1 и инспекторами PCAOB.

- Повышение эффективности и результативности за счет сокращения трудоемких, а иногда и неточных устных объяснений того, что было сделано (или не сделано).

А9. Требования к документации в этом стандарте должны привести к более эффективному и действенному надзору за зарегистрированными государственными бухгалтерскими фирмами и ассоциированными лицами, тем самым улучшая качество аудита и повышая доверие инвесторов.

А10. Неадекватная аудиторская документация снижает качество аудита на многих уровнях. Во-первых, если аудиторская документация не существует для конкретной процедуры или заключения, относящегося к значительному вопросу, это вызывает сомнения относительно того, была ли проведена необходимая работа. Если работа не была задокументирована, тогда аудиторской группе и другим людям становится сложно узнать, что было сделано, какие выводы были сделаны и как эти выводы были сделаны. Кроме того, хорошая аудиторская документация очень важна в среде, в которой меняется или ротация персонала аудиторского задания.В связи с текучестью кадров по заданию, знающий персонал по заданию может быть недоступен для следующего задания.

Кроме того, хорошая аудиторская документация очень важна в среде, в которой меняется или ротация персонала аудиторского задания.В связи с текучестью кадров по заданию, знающий персонал по заданию может быть недоступен для следующего задания.

Программы аудита

A11. Несколько комментаторов предложили включить в аудиторскую документацию программы аудита. Программы аудита были специально упомянуты в SAS № 96 как форма аудиторской документации.

А12. Комиссия приняла эту рекомендацию, и пункт 4 окончательного стандарта включает программы аудита в качестве примера документации. Программы аудита могут предоставлять доказательства планирования аудита, а также ограниченные доказательства выполнения аудиторских процедур, но Совет считает, что утвержденные программы аудита, как правило, не следует использовать в качестве единственной документации о том, что процедура была проведена, были получены доказательства или был сделан вывод.Программа аудита помогает в проведении и надзоре за соглашением, но завершенные и парафированные шаги программы аудита должны сопровождаться соответствующей документацией в рабочих документах.

Стандарт возможности проверки

A13. Предлагаемый стандарт адаптировал бы стандарт возможности проверки из стандарта документации Главного бухгалтерского управления США (GAO) для государственных и других аудитов, проводимых в соответствии с общепринятыми государственными стандартами аудита (GAGAS).Стандарт GAO предусматривает, что «Аудиторская документация, относящаяся к планированию, проведению и отчетности по аудиту, должна содержать достаточную информацию, чтобы позволить опытному аудитору, который ранее не имел отношения к аудиту, установить из аудиторской документации доказательства, подтверждающие важные суждения и выводы ». 2 Это требование было важным в области государственного аудита, поскольку государственные аудиты уже давно проверяются аудиторами GAO, которые, хотя и имеют опыт проведения аудита, не участвуют в фактических аудитах.Кроме того, Группа по эффективности аудита рекомендовала установить достаточные, конкретные требования к аудиторской документации, чтобы группы внутренних инспекций государственных аудиторских компаний, а также другие лица, в том числе сторонние аудиторы, могли оценивать качество выполнения задания. 3 Аудиты и обзоры финансовой отчетности эмитентов теперь, согласно Закону, подлежат проверке инспекторами PCAOB. Следовательно, стандарт документации, который позволяет инспектору понять работу, выполненную в ходе аудита или проверки, является уместным.

3 Аудиты и обзоры финансовой отчетности эмитентов теперь, согласно Закону, подлежат проверке инспекторами PCAOB. Следовательно, стандарт документации, который позволяет инспектору понять работу, выполненную в ходе аудита или проверки, является уместным.

А14. Соответственно, предлагаемый Советом стандарт требовал, чтобы аудиторская документация содержала достаточную информацию, позволяющую опытному аудитору, не имеющему ранее отношения к заданию, понять выполненную работу, имя лица (лиц), выполнявшего ее, дата его завершения и сделанные выводы. Этот опытный аудитор также должен был иметь возможность определить, кто проверял работу и дату такой проверки.

А15.Некоторые комментаторы предложили, чтобы в окончательном стандарте более конкретно описывалась квалификация опытного аудитора. Эти комментаторы придерживались позиции, что только партнер по проекту со значительным многолетним опытом будет иметь опыт, необходимый для понимания всей проделанной работы и сделанных выводов. Один из комментаторов предположил, что аудитор, который проверяет аудиторскую документацию, должен обладать опытом и знаниями, соответствующими опыту и знаниям, которыми должен обладать аудитор, проводящий аудит, включая знание текущих вопросов бухгалтерского учета, аудита и финансовой отчетности компании. промышленность.Другой сказал, что характеристики, определяющие опытного аудитора, должны соответствовать характеристикам, ожидаемым от аудитора, несущего окончательную ответственность за выполнение задания.

Один из комментаторов предположил, что аудитор, который проверяет аудиторскую документацию, должен обладать опытом и знаниями, соответствующими опыту и знаниям, которыми должен обладать аудитор, проводящий аудит, включая знание текущих вопросов бухгалтерского учета, аудита и финансовой отчетности компании. промышленность.Другой сказал, что характеристики, определяющие опытного аудитора, должны соответствовать характеристикам, ожидаемым от аудитора, несущего окончательную ответственность за выполнение задания.

А16. После рассмотрения этих комментариев Правление уточнило значение термина , опытный аудитор . Стандарт теперь описывает опытного аудитора как человека, который имеет разумное понимание аудиторской деятельности и изучил отрасль компании, а также вопросы бухгалтерского учета и аудита, относящиеся к отрасли.

А17. Некоторые комментаторы также предположили, что предлагаемый стандарт не допускает использования профессионального суждения. Эти комментаторы указали на отсутствие утверждения о профессиональном суждении, содержащегося в параграфе 4. 23 GAGAS, в котором говорится: «Количество, тип и содержание аудиторской документации являются предметом профессионального суждения аудиторов». Практически идентичное заявление было найдено во временном стандарте аудита, SAS № 96, Аудиторская документация .

23 GAGAS, в котором говорится: «Количество, тип и содержание аудиторской документации являются предметом профессионального суждения аудиторов». Практически идентичное заявление было найдено во временном стандарте аудита, SAS № 96, Аудиторская документация .

А18.Аудиторы применяют профессиональное суждение практически во всех аспектах планирования, проведения аудита и отчетности по нему. Аудиторы также используют профессиональное суждение при документации аудита и других заданий. Целью настоящего стандарта является обеспечение того, чтобы аудиторы должным образом учитывали необходимость документирования выполненных процедур, полученных доказательств и выводов, сделанных с учетом временных и финансовых соображений при завершении задания.

А19. Ничто в стандарте не препятствует аудиторам применять свое профессиональное суждение.Более того, поскольку профессиональное суждение может относиться к любому аспекту аудита, Совет не считает, что прямая ссылка на профессиональное суждение необходима каждый раз, когда его использование может быть уместным.

Аудиторская документация должна подтверждать, что работа была выполнена

A20. Руководящий принцип предложенного стандарта заключался в том, что аудиторы должны документировать выполненные процедуры, полученные доказательства и сделанные выводы. Этот принцип не нов и был найден во временном стандарте SAS No.96, Аудиторская документация , которую этот стандарт заменяет. Аудиторская документация также должна демонстрировать соответствие стандартам PCAOB и включать обоснование любых отклонений.

А21. Предлагаемый стандарт адаптировал положение Калифорнийского кодекса бизнеса и профессий, которое гласит, что если документация не существует, то существует опровержимое предположение о том, что работа не была выполнена.

А22. Возражения против этого предложения можно разделить на две общие категории: влияние опровержимой презумпции на судебные разбирательства и кажущаяся непрактичность документирования каждого разговора или вывода, которые повлияли на соглашение. Обсуждение этих вопросов следует далее.

Обсуждение этих вопросов следует далее.

Опровержимая презумпция

A23. Комментаторы выразили обеспокоенность по поводу воздействия предлагаемой формулировки на нормативные или судебные разбирательства вне контекста надзора PCAOB. Они утверждали, что опровержимая презумпция может толковаться как устанавливающая правила доказывания для использования в судебных и административных разбирательствах в других юрисдикциях.

А24. Некоторые комментаторы также были обеспокоены тем, что устное объяснение само по себе не может служить убедительным доказательством того, что работа была проделана, при отсутствии какой-либо документации.Эти комментаторы утверждали, что отказ от устных объяснений при отсутствии документации по существу сделает презумпцию «неопровержимой». Более того, эти комментаторы утверждали, что для профессионального стандарта неуместно предопределять для суда относительную ценность доказательств.

А25. Комиссия считает, что полная аудиторская документация необходима для качественного аудита или другого задания. Совет намеревается, что стандарт потребует от аудиторов документировать выполненные процедуры, полученные доказательства и сделанные выводы для повышения качества аудиторских проверок.Совет также считает, что недостаток документации является отклонением от стандартов Совета. Таким образом, несмотря на то, что Правление удалило фразу опровержимая презумпция , Правление продолжает подчеркивать в пункте 9 стандарта, что аудитор должен иметь убедительные другие доказательства того, что процедуры были выполнены, доказательства были получены и соответствующие выводы были сделаны с помощью в отношении соответствующих утверждений финансовой отчетности.

Совет намеревается, что стандарт потребует от аудиторов документировать выполненные процедуры, полученные доказательства и сделанные выводы для повышения качества аудиторских проверок.Совет также считает, что недостаток документации является отклонением от стандартов Совета. Таким образом, несмотря на то, что Правление удалило фразу опровержимая презумпция , Правление продолжает подчеркивать в пункте 9 стандарта, что аудитор должен иметь убедительные другие доказательства того, что процедуры были выполнены, доказательства были получены и соответствующие выводы были сделаны с помощью в отношении соответствующих утверждений финансовой отчетности.

А26. Термин должен (предположительно обязательная ответственность) был изменен на должен (безусловная ответственность) в пункте 6, чтобы установить более высокий порог для аудитора.Аудиторы имеют безусловное требование документировать свою работу. Невыполнение безусловной ответственности является нарушением стандарта и Правила 3100, согласно которому все зарегистрированные государственные бухгалтерские фирмы должны соблюдать аудиторские стандарты Совета и соответствующие стандарты профессиональной практики в связи с аудитом или проверкой финансовой отчетности эмитента.

А27. Совет также добавил два новых параграфа в окончательный стандарт, чтобы объяснить важность и связанную с этим ответственность выполнения работы и надлежащего документирования всей выполненной работы.В пункте 7 приводится список факторов, которые аудитор должен учитывать при определении характера и объема документации. Эти факторы следует учитывать как аудитору при подготовке документации, так и проверяющему при оценке документации.

A28. В пункте 9 настоящего стандарта, если после даты завершения документации, в результате отсутствия документации или по иным причинам выясняется, что аудиторские процедуры могли не быть выполнены, доказательства могли не быть получены или соответствующие выводы могли не быть выполнены. аудитор должен определить и, если это так, продемонстрировать, что были выполнены достаточные процедуры, получены достаточные доказательства и сделаны соответствующие выводы в отношении соответствующих утверждений финансовой отчетности.В таких обстоятельствах, например, во время проверки Советом директоров или во время проверки внутреннего контроля качества фирмы, аудитор должен продемонстрировать с помощью других убедительных доказательств, что процедуры были выполнены, доказательства были получены и были сделаны соответствующие выводы. В этом и подобных контекстах устное объяснение само по себе не является другим убедительным доказательством. Однако устные свидетельства могут использоваться для уточнения других письменных свидетельств.

В этом и подобных контекстах устное объяснение само по себе не является другим убедительным доказательством. Однако устные свидетельства могут использоваться для уточнения других письменных свидетельств.

А29. Кроме того, могут потребоваться более надежные и объективные доказательства в зависимости от характера теста и цели, которую пытается достичь аудитор.Например, если существует высокий риск существенного искажения в отношении определенного утверждения, то аудитор должен получить и задокументировать достаточные процедуры, чтобы аудитор мог сделать вывод о справедливости утверждения.

Непрактичность

A30. Некоторые комментаторы выразили обеспокоенность тем, что предлагаемый стандарт может быть истолкован или истолкован как требующий от аудитора документирования каждого разговора, проведенного с руководством компании или между членами аудиторской группы. Некоторые комментаторы также утверждали, что от них не следует требовать документирования каждого вывода, включая предварительные выводы, которые были частью мыслительного процесса, который мог привести их к другому выводу, на том основании, что это приведет к ненужной и дорогостоящей работе, выполняемой специалистами. аудитор.Комментаторы также выразили обеспокоенность тем, что безоговорочное требование документировать выполненные процедуры, полученные доказательства и выводы, сделанные без разрешения использования аудиторского суждения, приведет к увеличению объема документации, но не к ее качеству. Они заявили, что было бы ненужным, отнимающим много времени и потенциально контрпродуктивным требовать от аудитора делать письменные записи обо всем, что он или она делал.

аудитор.Комментаторы также выразили обеспокоенность тем, что безоговорочное требование документировать выполненные процедуры, полученные доказательства и выводы, сделанные без разрешения использования аудиторского суждения, приведет к увеличению объема документации, но не к ее качеству. Они заявили, что было бы ненужным, отнимающим много времени и потенциально контрпродуктивным требовать от аудитора делать письменные записи обо всем, что он или она делал.

А31. В стандарте Совета директоров проводится различие между (1) процедурой аудита, которая должна быть задокументирована, и (2) беседой с руководством компании или между членами аудиторской группы.Запросы к руководству должны быть задокументированы, если запрос важен для конкретной процедуры. Запрос может происходить во время планирования, выполнения или отчетности. Аудитору не нужно документировать каждый произошедший разговор.

A32. Окончательный вывод является неотъемлемой частью рабочего документа, если рабочий документ не предназначен только для информационных целей, таких как документирование обсуждения или процесса. Этот стандарт не требует, чтобы аудитор документировал каждый промежуточный вывод, сделанный при оценке рисков или окончательных заключениях.Выводы, сделанные на ранних этапах аудита, могут быть основаны на неполной информации или неправильном понимании. Тем не менее, аудиторы должны задокументировать окончательный вывод по каждой выполненной аудиторской процедуре, если этот вывод не является очевидным на основании задокументированных результатов процедур.

А33. Совет также считает, что ссылка на специалистов является важным элементом пункта 6. Специалисты играют жизненно важную роль в аудиторских заданиях. Например, оценщики, актуарии и консультанты по окружающей среде предоставляют ценные данные о стоимости активов, расчетных допущениях и резервах убытков.При использовании работы специалиста аудитор должен обеспечить, чтобы работа специалиста, поскольку она связана с целями аудита, также была надлежащим образом задокументирована. Например, если аудитор полагается на работу оценщика при определении справедливой стоимости коммерческой недвижимости, доступной для продажи, то аудитор должен обеспечить надлежащее документирование отчета об оценке. Кроме того, термин специалист в настоящем стандарте предназначен для обозначения любого специалиста, на которого аудитор полагается при выполнении своей работы, в том числе нанятых или нанятых аудитором или компанией.

Аудиторские корректировки

A34. Несколько комментаторов рекомендовали, чтобы определение аудиторских корректировок в этом предлагаемом стандарте соответствовало определению, содержащемуся в AU sec. 380, Связь с комитетами по аудиту .

А35. Хотя Правление признает потенциальные выгоды от единообразного определения термина аудиторских корректировок , Правление не считает, что определение в разделе AU sec. 380 подходит для этого стандарта документации, потому что это определение было предназначено для общения с комитетами по аудиту.Совет директоров считает, что определение должно быть более широким, чтобы руководитель задания, проверяющий качество выполнения задания и другие лица могли быть осведомлены обо всех предлагаемых исправлениях искажений, независимо от того, зарегистрированы они организацией или нет, о которых знает аудитор, которые были или должны были предложены на основе аудиторских доказательств.

А36. Корректировки, которые должны были быть предложены на основе известных аудиторских доказательств, являются существенными искажениями, которые аудитор выявил, но не предложил руководству.Примеры включают ситуации, в которых (1) аудитор выявляет существенную ошибку, но не предлагает корректировку, и (2) аудитор предлагает корректировку в рабочих документах, но не отмечает корректировку в сводке или графике предлагаемых корректировок.

Информация, которая не соответствует или противоречит окончательным выводам аудитора