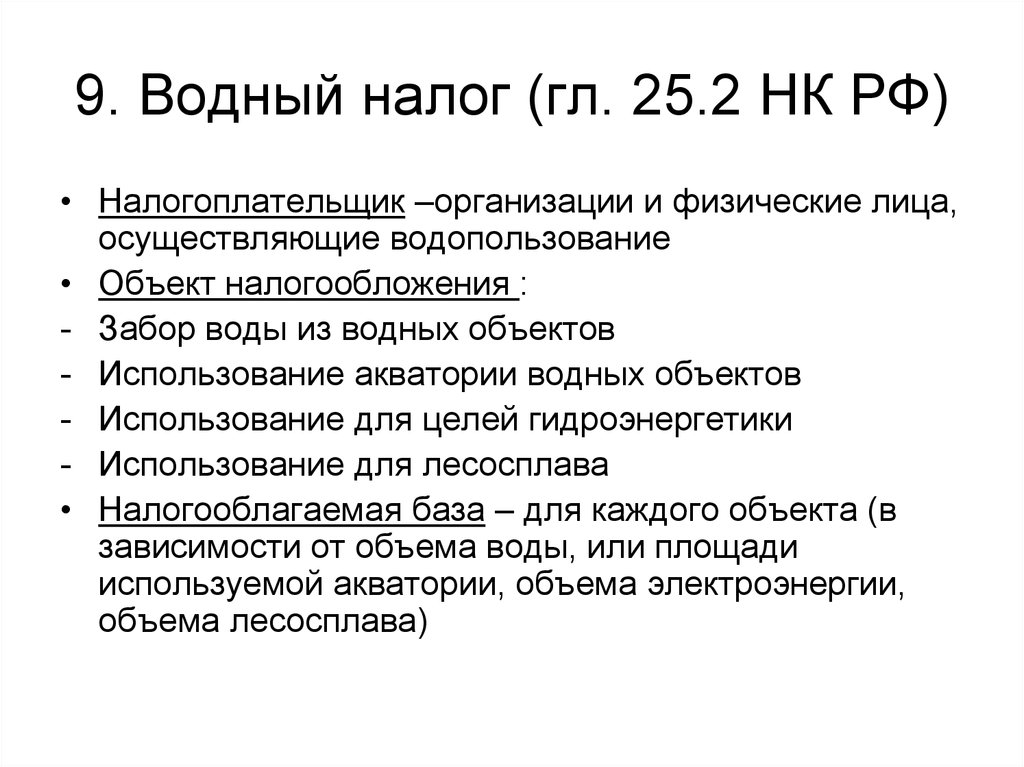

Вводный налог: Водный налог | ФНС России

НК РФ Статья 333.9. Объекты налогообложения \ КонсультантПлюс

НК РФ Статья 333.9. Объекты налогообложения

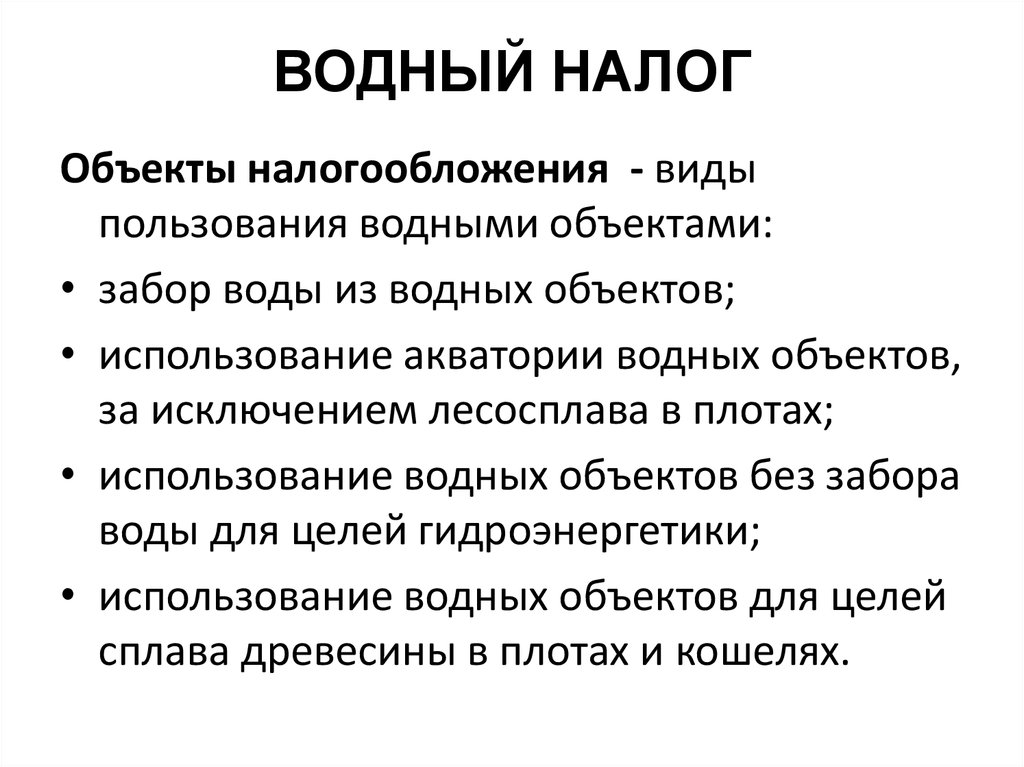

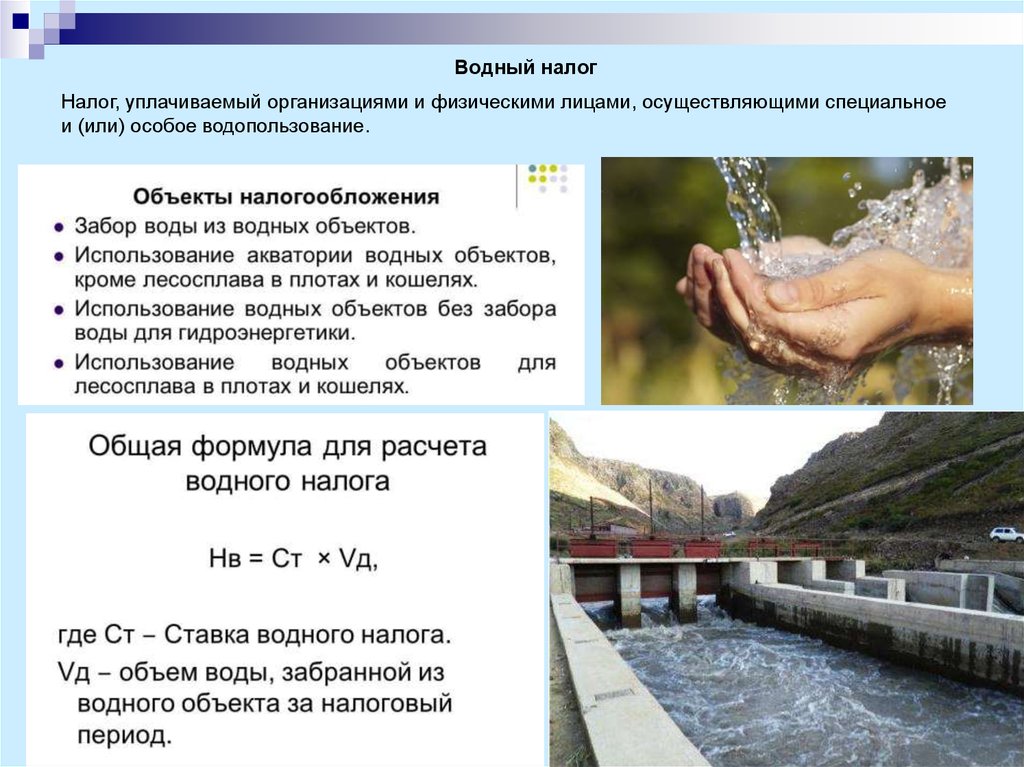

1. Объектами налогообложения водным налогом (далее в настоящей главе — налог), если иное не предусмотрено пунктом 2 настоящей статьи, признаются следующие виды пользования водными объектами (далее в настоящей главе — виды водопользования):

1) забор воды из водных объектов;

2) использование акватории водных объектов, за исключением лесосплава в плотах и кошелях;

3) использование водных объектов без забора воды для целей гидроэнергетики;

4) использование водных объектов для целей сплава древесины в плотах и кошелях.

(в ред. Федерального закона от 04.12.2006 N 201-ФЗ)

(см. текст в предыдущей редакции)

2. Не признаются объектами налогообложения:

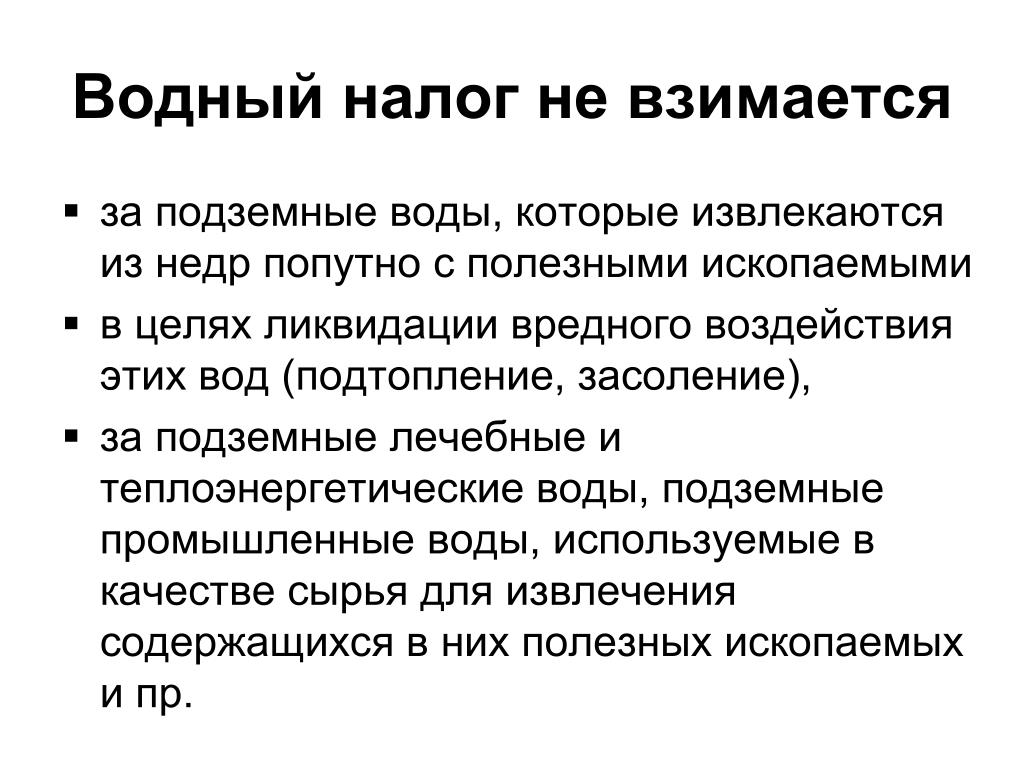

1) забор из подземных водных объектов воды, содержащей полезные ископаемые и (или) природные лечебные ресурсы, а также термальных вод;

2) забор воды из водных объектов для обеспечения пожарной безопасности, а также для ликвидации стихийных бедствий и последствий аварий;

3) забор воды из водных объектов для санитарных, экологических и судоходных попусков;

4) забор морскими судами, судами внутреннего и смешанного (река — море) плавания воды из водных объектов для обеспечения работы технологического оборудования;

5) забор воды из водных объектов и использование акватории водных объектов для рыбоводства и воспроизводства водных биологических ресурсов;

6) использование акватории водных объектов для плавания на судах, в том числе на маломерных плавательных средствах, а также для разовых посадок (взлетов) воздушных судов;

7) использование акватории водных объектов для размещения и стоянки плавательных средств, размещения коммуникаций, зданий, сооружений, установок и оборудования для осуществления деятельности, связанной с охраной вод и водных биологических ресурсов, защитой окружающей среды от вредного воздействия вод, а также осуществление такой деятельности на водных объектах;

8) использование акватории водных объектов для проведения государственного мониторинга водных объектов и других природных ресурсов, а также геодезических, топографических, гидрографических и поисково-съемочных работ;

9) использование акватории водных объектов для размещения и строительства гидротехнических сооружений гидроэнергетического, мелиоративного, рыбохозяйственного, воднотранспортного, водопроводного назначения и для целей водоотведения;

(в ред. Федерального закона от 07.12.2011 N 417-ФЗ)

Федерального закона от 07.12.2011 N 417-ФЗ)

(см. текст в предыдущей редакции)

10) использование акватории водных объектов для организованного отдыха организациями, предназначенными исключительно для содержания и обслуживания инвалидов, ветеранов и детей;

11) использование водных объектов для проведения дноуглубительных и других работ, связанных с эксплуатацией судоходных водных путей и гидротехнических сооружений;

12) пользование водными объектами для обеспечения нужд обороны страны и безопасности государства;

(в ред. Федерального закона от 24.11.2014 N 366-ФЗ)

(см. текст в предыдущей редакции)

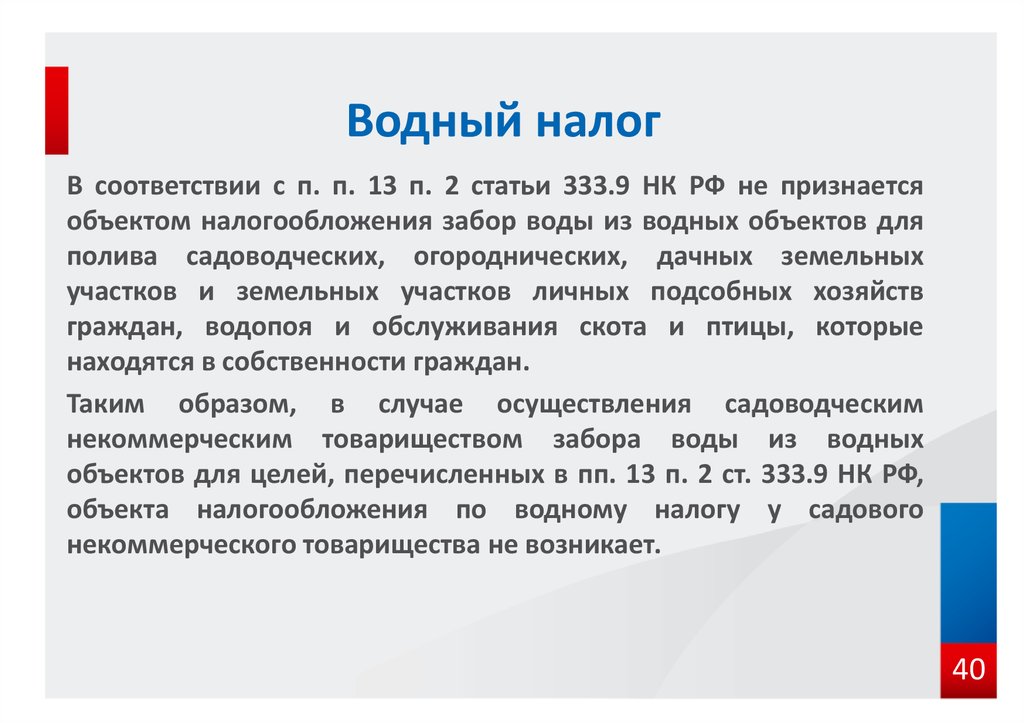

13) забор воды из водных объектов для орошения земель сельскохозяйственного назначения (включая луга и пастбища), полива садовых, огородных земельных участков и земельных участков для ведения личного подсобного хозяйства, для водопоя и обслуживания скота и птицы, которые находятся в собственности сельскохозяйственных организаций и граждан;

(в ред. Федерального закона от 29. 09.2019 N 321-ФЗ)

09.2019 N 321-ФЗ)

(см. текст в предыдущей редакции)

14) забор из подземных водных объектов шахтно-рудничных и коллекторно-дренажных вод;

15) использование акватории водных объектов для рыболовства и охоты.

плательщики и налоговая база, как рассчитать водный налог, срок уплаты налога на воду и налоговый период

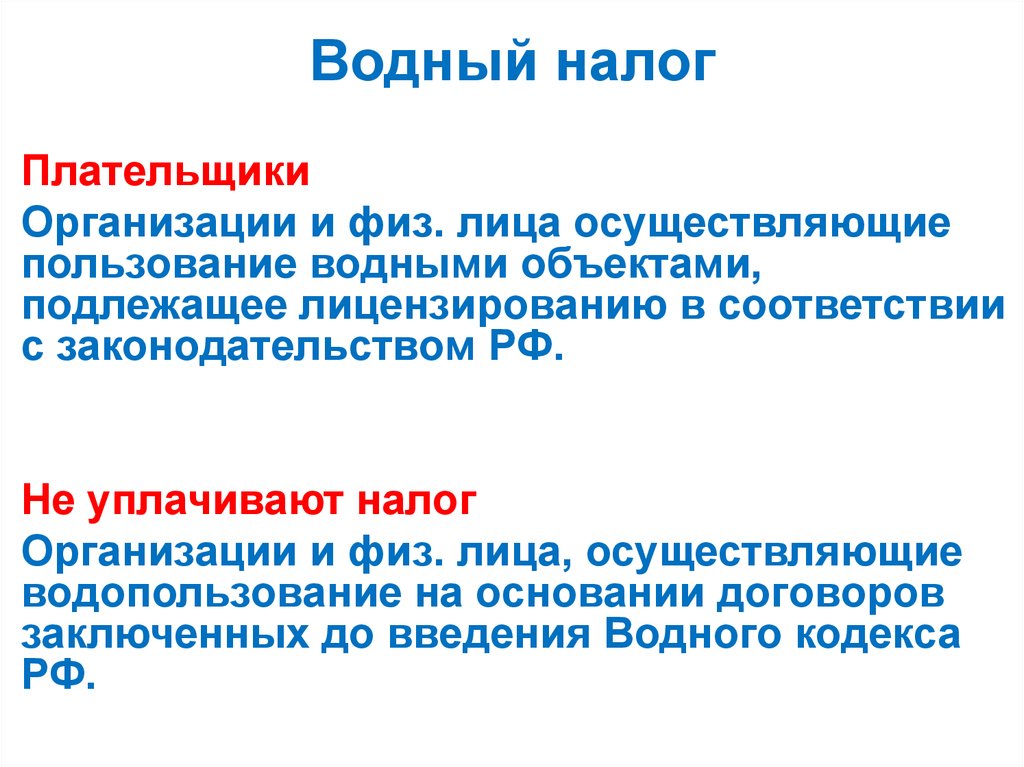

Водный налог платят компании и ИП, которые пользуются водой по лицензии: берут воду из водоемов, затрагивают акватории. Рассказываем, как бизнесу правильно рассчитать налог и подать декларацию.

Кто платит водный налог

Тех, кто использует водные объекты, условно можно разделить на две категории:

- компании и ИП, у которых есть действующая лицензия на пользование водными объектами;

- компании и ИП, которым лицензия была нужна раньше, но срок ее действия вышел, и продлевать ее по закону не нужно.

Есть действующая лицензия. Те компании и ИП, которые используют водные объекты по лицензии, всегда платят водный налог. Тут может быть две ситуации.

Тут может быть две ситуации.

На некоторые виды пользования водными объектами лицензия нужна всегда: например, на забор воды из водных объектов, использование акватории водоемов.

Лицензия на пользование недрами — в законе «О недрах»

На другие виды пользования лицензия была получена раньше, но теперь они больше не лицензируются и продлевать лицензию не нужно. Как правило, это касается лицензий, которые получены до введения водного налога — до 1 января 2007 года.

Тут действует такое правило. Если такая лицензия еще действует, нужно платить налог. Если же она закончилась, получать новую и платить налог не нужно.

Срок действия лицензии вышел. В таком случае вместо лицензии у водопользователя будет один из двух документов:

- договор на использование водных объектов — заключают с региональными или местными администрациями, по договору и взимают плату за воду;

- решение о предоставлении водных объектов в пользование. Для обороны и безопасности страны его принимает Правительство РФ, для других целей — региональные или местные администрации.

По этим документами нужно будет платить не водный налог, а платежи по договору.

Как рассчитать налоговую базу

Налогоплательщики рассчитывают сумму налога самостоятельно. Для этого нужно правильно определить налоговую базу и ставку водного налога.

Налоговая база — в ст. 333.10 НК РФ

Loading…

Налоговую базу рассчитывают отдельно по каждому виду водопользования и водному объекту. Так, видами водопользования могут быть забор воды, использование акваторий водных объектов, сплав древесины. Водными объектами — озера, моря, реки.

Рассмотрим несколько ситуаций, как определить налоговую базу.

Использование для забора воды. Налоговая база равна объему воды, откачанной из объекта за квартал. Объем воды определяют одним из способов на выбор:

- По данным измерительных приборов. Показания отражают в журнале учета объемов забора воды. Форма журнала утверждена приказом Минприроды от 09.11.2020 № 903.

- По времени работы и производительности технических средств, если измерительных приборов нет.

Например, при заборе воды насосом налоговая база зависит от производительности насоса.

Например, при заборе воды насосом налоговая база зависит от производительности насоса. - По нормам водопотребления из лицензии, если первыми двумя способами определить объем воды нельзя. Лимит устанавливают по каждому водному объекту и целям использования.

Использование без забора воды. Налоговая база равна количеству электроэнергии, которую выработали за квартал.

Использование для прочих целей. В этом случае налоговая база соответствует площади водного пространства, которое предоставили в пользование. Этот показатель, как правило, указан в лицензии на водопользование.

Ставки водного налога

Ставки водного налога зависят от нескольких факторов: от объекта налогообложения, от бассейнов рек, озер, морей, от экономических районов.

Налоговые ставки — в ст. 333.12 НК РФ

Если для одного водного объекта установлены разные ставки, определяют налоговую базу отдельно для каждой ставки. Например, компания откачивает воду из Волги в Твери и Волгограде. Это Центральный и Поволжский экономические районы, где действуют разные ставки водного налога, и налог нужно считать раздельно для двух случаев.

Это Центральный и Поволжский экономические районы, где действуют разные ставки водного налога, и налог нужно считать раздельно для двух случаев.

Водный бассейн можно узнать из лицензии или обратиться в региональное бассейновое водное управление.

Сайт бассейнового управления

Повышение ставки водного налога

Ко всем ставкам водного налога по умолчанию применяют повышающий коэффициент:

- в 2021 году — коэффициент 2,66;

- в 2022 году — 3,06;

- в 2023 году — 3,52.

Кроме основного повышающего коэффициента, есть еще дополнительные.

Повышающие коэффициенты для водного налога

| Вид водозабора | Дополнительный коэффициент |

|---|---|

| Забор воды | 1,1, если нет специальных приборов, чтобы измерить количество изъятой воды; 5 за сверхлимитный забор |

| Добыча подземных вод для их переработки, упаковки и продаж, кроме добычи промышленных, минеральных и термальных вод | 10 |

Пример расчета водного налога

Плательщики водного налога считают сумму налога самостоятельно. Чтобы ее определить, нужно сложить суммы налога по каждому объекту.

Чтобы ее определить, нужно сложить суммы налога по каждому объекту.

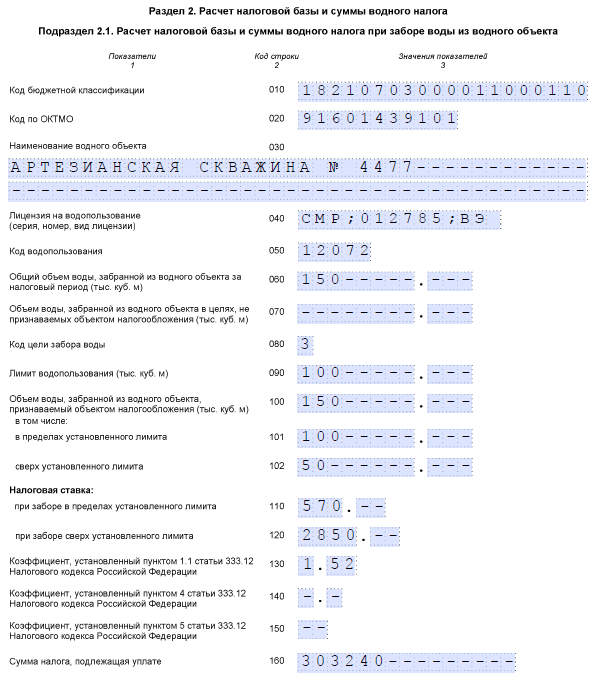

Компания «СтройПроект» откачивает воду из подземных водных объектов по лицензии из бассейна реки Дон на территории Центрального района. Компании установлен годовой лимит 180 000 м³.

В четвертом квартале 2021 года, по данным технических приборов учета, забор воды — 52 000 м³.

Бухгалтер «СтройПроект» рассчитал водный налог так.

Квартальный лимит по Центральному району: 180 000 м³ / 4 = 45 000 м³.

Ставка налога в Центральном экономическом районе: 384 ₽ × 2,66 = 1021 ₽.

Налог за забор воды в пределах лимита: 52 000 м³ × 1021 ₽ (за 1000 м³) = 53 092 ₽.

Налог за сверхлимитный забор: 7000 м³ × 1021 ₽ (за 1000 м³) × 5 = 35 735 ₽.

Налог к уплате: 53 092 ₽ + 35 735 ₽ = 88 827 ₽.

Получается, компания должна уплатить в бюджет почти 89 000 ₽ налога за один квартал.

Когда платить налог и сдавать декларацию

Налоговый период для водного налога — квартал. Перечислить платеж в бюджет нужно не позднее 20-го числа месяца, следующего за кварталом. Так, за четвертый квартал 2021 года нужно уплатить налог до 20 января 2022 года.

Декларацию по водному налогу должны сдавать все плательщики этого налога.

Форма декларации — в приказе ФНС № ММВ-7-3/497

Если у компании есть лицензия, но она не вела деятельность, нужно сдать декларацию с нулевыми показателями. Если компания больше не планирует использовать водный объект, нужно аннулировать лицензию. До тех пор, пока лицензия действует, декларации по водному налогу придется сдавать.

Сроки подачи декларации за 2022 год

| Период | Срок |

|---|---|

| I квартал 2022 года | До 20 апреля 2022 года |

| II квартал 2022 года | До 20 июля 2022 года |

| III квартал 2022 года | До 20 октября 2022 года |

| IV квартал 2022 года | До 20 января 2023 года |

Декларацию подают в налоговую того района, где используют водный объект.

Если компания ведет деятельность на территории нескольких городов в пределах одного субъекта РФ, декларацию подают либо в налоговую по месту нахождения организации, либо в одну из налоговых по месту использования воды. Но второй вариант нужно согласовать с территориальным управлением ФНС.

Декларацию по водному налогу можно сдать:

- на бумаге через представителя или по почте;

- электронно.

Если среднесписочная численность сотрудников за предыдущий год больше 100 человек, сдать налоговую декларацию можно только в электронном виде.

Ответственность за неуплату водного налога

В зависимости от вида нарушения могут быть разные санкции.

Не уплатили налог из-за ошибки в расчете или незнания, что его нужно платить. Налоговая может оштрафовать компанию за полную или частичную неуплату налога по итогам налогового (расчетного) периода. Штраф — 20% от суммы недоимки. Если докажут, что неуплата была умышленной, то штраф может быть до 40%.

Не сдали декларацию. Налоговая может оштрафовать на 5% от суммы налога по декларации, который вовремя не заплатили. Штраф придется заплатить за каждый полный или неполный месяц просрочки начиная со дня, который установлен для подачи декларации.

Непредставление декларации — в ст. 119 НК РФ

Максимальный предел для такого штрафа — 30% от неуплаченного в срок налога по декларации, а минимальный — 1000 ₽.

Налог уплатили вовремя, но декларацию сдали позже. Налоговая может оштрафовать на 1000 ₽. А если не заплатили часть налога, то штраф рассчитают именно с этой части.

Не вовремя сдали декларацию. Для руководителя компании может быть предупреждение или штраф. Решение об этом принимает суд по протоколу налоговой. Размер штрафа — от 300 до 500 ₽.

Нарушение сроков сдачи декларации — в ст. 15.5 КоАП РФ

Сдали декларацию не в том формате. Если организация обязана сдавать налоговые декларации только в электронном виде, то за нарушение этого порядка ее привлекут к налоговой ответственности. Штраф — 200 ₽. Это следует из статьи 119 НК РФ.

Штраф — 200 ₽. Это следует из статьи 119 НК РФ.

Водопользование без лицензии. Грозит штраф от 100 000 ₽ или принудительные работы.

ст. 171 УК РФ

Loading…

Введение в налог на имущество

Введение в налог на имущество представляет ресурсы, предназначенные для содействия пониманию основных функций налога на имущество и его важности как источника дохода для местных органов власти. Объясняющие видеоролики исследуют механизм работы налога на имущество и используют примеры из реальной жизни, чтобы продемонстрировать значение налога на имущество в государственных финансах. В других публикациях обсуждаются соображения для политиков и разъясняются некоторые важные аспекты налогообложения собственности.

Видео

Налог на имущество 101: Почему налог на имущество

Почему налог на имущество является оплотом финансирования местных органов власти? Какова роль государственной помощи в здоровой системе налогообложения собственности? В этом видео эти и другие вопросы рассматриваются на примере двух муниципалитетов Массачусетса с очень разным социально-экономическим статусом: Арлингтона и Лоуренса.

Налог на имущество 101: Механика

В этом пояснительном видео рассказывается о том, как работает налог на имущество и почему он стабилен и эффективен.

Публикации

Налоги на имущество: что нужно знать каждому

Рональд С. Фишер

Налог на имущество является крупнейшим источником доходов, находящимся под контролем правительства штата или местного самоуправления в Соединенных Штатах. Налоги на имущество обеспечивают фундаментальную фискальную основу для всех типов органов местного самоуправления, но структурные характеристики, отличающие налог на имущество от других видов налогов, могут привести к путанице и недоразумениям. Этот документ помогает информировать общественность о налоге на имущество, исследуя его важность для местных органов власти, как налог на имущество влияет на домовладельцев и как распределяется бремя налога на имущество.

Налоги на имущество обеспечивают фундаментальную фискальную основу для всех типов органов местного самоуправления, но структурные характеристики, отличающие налог на имущество от других видов налогов, могут привести к путанице и недоразумениям. Этот документ помогает информировать общественность о налоге на имущество, исследуя его важность для местных органов власти, как налог на имущество влияет на домовладельцев и как распределяется бремя налога на имущество.

Льгота по налогу на недвижимость для домовладельцев

Адам Х. Лэнгли и Джоан Янгман

Этот отчет представляет собой основной ресурс о вариантах, которые штаты США должны предоставить льготам по налогу на недвижимость для домовладельцев без ущерба для муниципального финансового состояния или услуг. . Политики часто сталкиваются с политическим давлением с целью снизить налоги на недвижимость, но многие подходы подрывают успех принятой политики. Авторы представляют плюсы и минусы мер, которые могут эффективно обеспечить облегчение без подрыва системы налога на имущество. Охватывая весь спектр политики, этот отчет актуален практически для любых дебатов государственной политики о льготах по налогу на имущество. Этот отчет будет важным ресурсом для законодателей штатов, губернаторов, студентов, изучающих государственные финансы, и политиков, которые помогают принимать решения об освобождении от налога на имущество.

Охватывая весь спектр политики, этот отчет актуален практически для любых дебатов государственной политики о льготах по налогу на имущество. Этот отчет будет важным ресурсом для законодателей штатов, губернаторов, студентов, изучающих государственные финансы, и политиков, которые помогают принимать решения об освобождении от налога на имущество.

Онлайн-курсы

Успешная реформа налога на имущество: пример штата Массачусетс

В этом курсе рассматриваются глубокие проблемы налога на имущество штата Массачусетс в 1970-х годах и последующие реформы, которые привели к созданию одной из самых функциональных и справедливых систем в Соединенных Штатах. Состояния. Модули курса исследуют состояние системы налогообложения собственности до реформы; события, приведшие к налоговому бунту и налоговым реформам; и элементы реформы, результатом которой стала нынешняя хорошо функционирующая государственная система налогообложения собственности.

Свяжитесь с нами

Вопросы? Свяжитесь с одним из наших экспертов для получения дополнительной информации.

Введение в некоммерческие организации: основы бухгалтерского учета, налогообложения и соблюдения нормативных требований | Курсы

CPE Самостоятельное обучение

Зарабатывайте кредиты CPE по мере того, как вы знакомитесь с уникальными аспектами вопросов бухгалтерского учета и финансовой отчетности, применимых к НК.

$52 — $79

У вас есть членство в AICPA? Войдите, чтобы применить скидку участника.

Format

Online

NASBA Field of Study

Accounting

Level

Basic

CPE Credits

2

Author(s)

Karen Craig

Availability

1 year

Product Number

165110

Подробная информация о продукте

Этот курс повышения квалификации можно приобрести отдельно или в составе комплексной некоммерческой программы сертификации I.

Некоммерческий сектор является одним из самых быстрорастущих секторов нашей экономики. В этом курсе CPE вы узнаете, как специалисты по бухгалтерскому учету и финансам могут применять свои знания, навыки и способности, чтобы помочь НК выполнять свои задачи. Этот курс CPE посвящен уникальным аспектам бухгалтерского учета, финансовой отчетности, управления и вопросам соблюдения налогового законодательства, которые применяются к НК. Рассматриваемые темы будут включать обзор стандартов отчетности НК, требования соответствия для получения и сохранения статуса освобождения от налогов, базовое представление финансовой отчетности и бухгалтерскую терминологию, уникальную для НК.

В этом курсе CPE вы узнаете, как специалисты по бухгалтерскому учету и финансам могут применять свои знания, навыки и способности, чтобы помочь НК выполнять свои задачи. Этот курс CPE посвящен уникальным аспектам бухгалтерского учета, финансовой отчетности, управления и вопросам соблюдения налогового законодательства, которые применяются к НК. Рассматриваемые темы будут включать обзор стандартов отчетности НК, требования соответствия для получения и сохранения статуса освобождения от налогов, базовое представление финансовой отчетности и бухгалтерскую терминологию, уникальную для НК.

Примечание: По состоянию на 1 августа 2018 г. содержание курса было обновлено, чтобы отразить внедрение обновлений стандартов бухгалтерского учета (ASU), вступивших в силу для большинства некоммерческих организаций в их следующем финансовом отчетном периоде, включая те, которые связаны с финансовой представление отчетности (ASU 2016-14) и признание выручки (ASU 2014-09 и ASU 2018-08).

Основные темы

- Роль бухгалтеров и финансовых специалистов как доверенных консультантов, работающих в организациях NFP и с ними

- Стандарты отчетности НК

- Соблюдение требований для получения и сохранения статуса освобождения от налогов

- Представление базовой финансовой отчетности

- Терминология, уникальная для НК

Результаты обучения

- Определение уникальных аспектов НК.

- Понимание различий между коммерческими организациями и НК.

- Распознавать различные типы NFP.

- Определите терминологию NFP.

- Определите основные различия в представлении финансовой отчетности между коммерческими организациями и НК.

- Приведите примеры различий в организационных структурах коммерческих организаций и НК.

Групповой заказ для вашей команды

От 2 до 5 зарегистрированных участников

Экономьте время с нашей формой группового заказа. Мы вышлем сводный счет, чтобы упорядочить ваши расходы на обучение.

Стартовый заказ

6+ зарегистрировавшихся

Мы можем помочь с групповыми скидками. Позвоните нам по телефону 1-800-634-6780 (вариант 1) или напишите нам по телефону [email protected]

Свяжитесь с намиИнструкторы

Карен Крейг

Карен Крейг, дипломированный бухгалтер, является консультантом, предоставляющим услуги по техническому учету, отчетности, финансам и аналитике некоммерческим организациям, специализирующимся на высшем образовании. Она имеет степень в области журналистики и степень магистра делового администрирования Калифорнийского политехнического государственного университета и является лицензированным дипломированным бухгалтером в Калифорнии. С 2002 по 2009 год Карен была младшим контролером в Стэнфордском университете, где она отвечала за общие операции университетского отдела учета инвестиций, финансовой отчетности, учета капитала, заработной платы и выплат. До работы в Стэнфорде она была контролером в стартапе по разработке программного обеспечения и старшим менеджером по аудиту в PricewaterhouseCoopers.

Доступность

Ассоциация занимается устранением барьеров на пути к профессии бухгалтера и обеспечением того, чтобы все профессиональные бухгалтеры и другие представители общественности, проявляющие интерес к профессии или присоединяющиеся к профессии, включая людей с ограниченными возможностями, имели доступ к профессии и веб-сайт Ассоциации, учебные материалы, продукты и услуги. Ассоциация стремится сделать профессиональное обучение доступным для всех. Это обязательство сохраняется в соответствии с действующим законодательством. Для получения дополнительной информации см. Политику доступности веб-сайта Ассоциации. Для запросов на размещение, пожалуйста, свяжитесь с adaaccessibility@aicpa-cima.

Об авторе