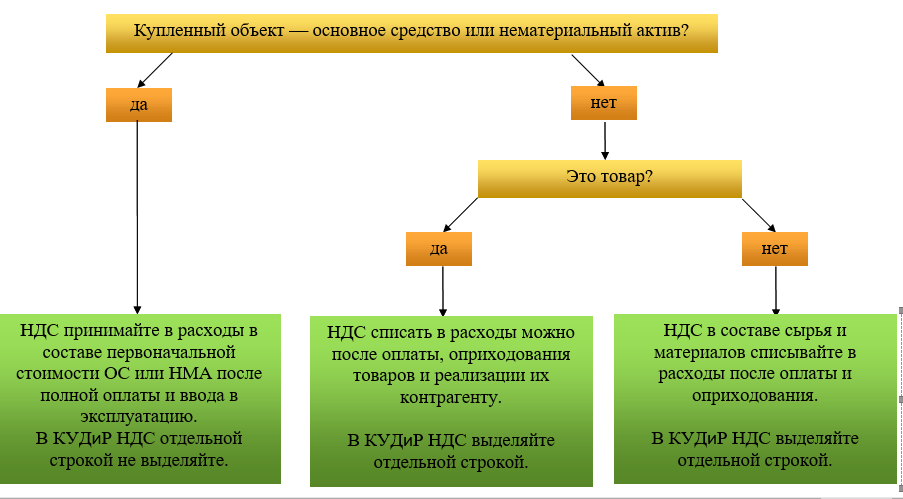

Вычет и возмещение ндс в чем разница: Что такое вычет и возврат НДС. Объясняем простыми словами — Секрет фирмы

НК РФ Статья 173. Сумма налога, подлежащая уплате в бюджет \ КонсультантПлюс

Подготовлены редакции документа с изменениями, не вступившими в силу

НК РФ Статья 173. Сумма налога, подлежащая уплате в бюджет

Путеводитель по налогам. Вопросы применения ст. 173 НК РФ

— Может ли налогоплательщик получить возмещение НДС за пределами трехлетнего срока, если воспользоваться своим правом он не мог по объективным причинам?

— Может ли налогоплательщик принять к вычету (возмещению) НДС, который заявлен в уточненной декларации, представленной по истечении трехлетнего срока, если ранее аналогичная сумма вычета была отражена в декларации (первичной или уточненной), поданной в пределах этого срок?

— Все вопросы по ст. 173 НК РФ

1. Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов, предусмотренных статьей 171 настоящего Кодекса (в том числе налоговых вычетов, предусмотренных пунктом 3 статьи 172 настоящего Кодекса), общая сумма налога, исчисляемая в соответствии со статьей 166 настоящего Кодекса и увеличенная на суммы налога, восстановленного в соответствии с настоящей главой.

(в ред. Федерального закона от 22.07.2005 N 119-ФЗ)

(см. текст в предыдущей редакции)

Абзац утратил силу с 1 января 2007 года. — Федеральный закон от 22.07.2005 N 119-ФЗ.

(см. текст в предыдущей редакции)

2. Если сумма налоговых вычетов в каком-либо налоговом периоде превышает общую сумму налога, исчисленную в соответствии со статьей 166 настоящего Кодекса и увеличенную на суммы налога, восстановленного в соответствии с пунктом 3 статьи 170 настоящего Кодекса, положительная разница между суммой налоговых вычетов и суммой налога, исчисленной по операциям, признаваемым объектом налогообложения в соответствии с подпунктами 1 и 2 пункта 1 статьи 146 настоящего Кодекса, подлежит возмещению налогоплательщику в порядке и на условиях, которые предусмотрены статьями 176 и 176.1 настоящего Кодекса, за исключением случаев, когда налоговая декларация подана налогоплательщиком по истечении трех лет после окончания соответствующего налогового периода.

(в ред. Федеральных законов от 29. 05.2002 N 57-ФЗ, от 22.07.2005 N 119-ФЗ, от 17.12.2009 N 318-ФЗ)

05.2002 N 57-ФЗ, от 22.07.2005 N 119-ФЗ, от 17.12.2009 N 318-ФЗ)

(см. текст в предыдущей редакции)

Абзац исключен. — Федеральный закон от 29.05.2002 N 57-ФЗ.

(см. текст в предыдущей редакции)

Абзац утратил силу с 1 января 2007 года. — Федеральный закон от 22.07.2005 N 119-ФЗ.

(см. текст в предыдущей редакции)

3. Сумма налога, подлежащая уплате при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, исчисляется в соответствии с пунктом 5 статьи 166 настоящего Кодекса.

(в ред. Федерального закона от 27.11.2010 N 306-ФЗ)

(см. текст в предыдущей редакции)

4. При реализации товаров (работ, услуг), указанных в статье 161 настоящего Кодекса, сумма налога, подлежащая уплате в бюджет, исчисляется и уплачивается в полном объеме налоговыми агентами, указанными в статье 161 настоящего Кодекса, если иное не предусмотрено пунктом 4.1 настоящей статьи.

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 22. 07.2005 N 119-ФЗ, от 27.11.2017 N 335-ФЗ)

07.2005 N 119-ФЗ, от 27.11.2017 N 335-ФЗ)

(см. текст в предыдущей редакции)

4.1. Сумма налога, подлежащая уплате в бюджет налоговыми агентами, указанными в пункте 8 статьи 161 настоящего Кодекса, определяется по итогам каждого налогового периода как общая сумма налога, исчисляемая в соответствии с пунктом 3.1 статьи 166 настоящего Кодекса в отношении товаров, указанных в пункте 8 статьи 161 настоящего Кодекса, увеличенная на суммы налога, восстановленные в соответствии с подпунктами 3 и 4 пункта 3 статьи 170 настоящего Кодекса, и уменьшенная на суммы налоговых вычетов, предусмотренных пунктами 3, 5, 8, 12 и 13 статьи 171 настоящего Кодекса в части операций, осуществляемых указанными налоговыми агентами с учетом особенностей, предусмотренных пунктом 3 статьи 172 настоящего Кодекса.

(п. 4.1 введен Федеральным законом от 27.11.2017 N 335-ФЗ)

КонсультантПлюс: примечание.

О выявлении конституционно-правового смысла п. 5 ст. 173 см. Постановление КС РФ от 03.06.2014 N 17-П.

5. Сумма налога, подлежащая уплате в бюджет, исчисляется следующими лицами в случае выставления ими покупателю счета-фактуры с выделением суммы налога:

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

1) лицами, не являющимися налогоплательщиками, или налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога;

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

2) налогоплательщиками при реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

При этом сумма налога, подлежащая уплате в бюджет, определяется как сумма налога, указанная в соответствующем счете-фактуре, переданном покупателю товаров (работ, услуг).

6. При переходе налогоплательщика на специальные налоговые режимы либо при начале использования налогоплательщиком права на освобождение, предусмотренное статьей 145 настоящего Кодекса, суммы налога, исчисленные при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области, подлежат уплате в порядке, установленном абзацем первым пункта 1 статьи 174 настоящего Кодекса, за налоговый период, на который приходится последний календарный день до даты перехода на специальные налоговые режимы, либо за налоговый период, на который приходится последний календарный день до начала использования налогоплательщиком права на освобождение, предусмотренное статьей 145 настоящего Кодекса, в части товаров, не использованных для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой, без применения освобождения от налога, установленного настоящей главой.

(п. 6 в ред. Федерального закона от 30.06.2016 N 225-ФЗ)

(см. текст в предыдущей редакции)

7. Сумма налога, подлежащая уплате в бюджет правопреемниками, указанными в абзацах четвертом и пятом пункта 3.1 статьи 170 настоящего Кодекса, определяется в порядке, предусмотренном абзацем шестым пункта 3.1 статьи 170 настоящего Кодекса.

(п. 7 введен Федеральным законом от 29.09.2019 N 325-ФЗ)

Исчисление трехлетнего срока для вычета НДС | Статьи компании «РосКо»

Вопрос о налоговом периоде, в котором налогоплательщик имеет право на принятие к вычету сумм НДС, возникал неоднократно. Порядку исчисления трехлетнего срока для заявления налогового вычета по НДС посвящены очередные разъяснения Минфина (Письмо от 06.08.2015 г. №03-07-11/45515). Как отметили представители финансового ведомства, налогоплательщик вправе заявить к вычету суммы НДС не позднее налогового периода, в котором истекает трехлетний срок, исчисляемый с момента принятия товаров (работ, услуг)к учету.

Согласно статье 146 НК РФ объектом налогообложения по НДС признаются операции по реализации товаров (работ, услуг) на территории РФ.

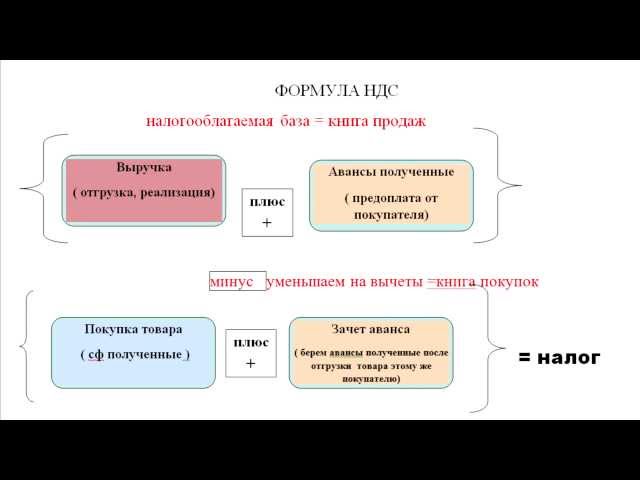

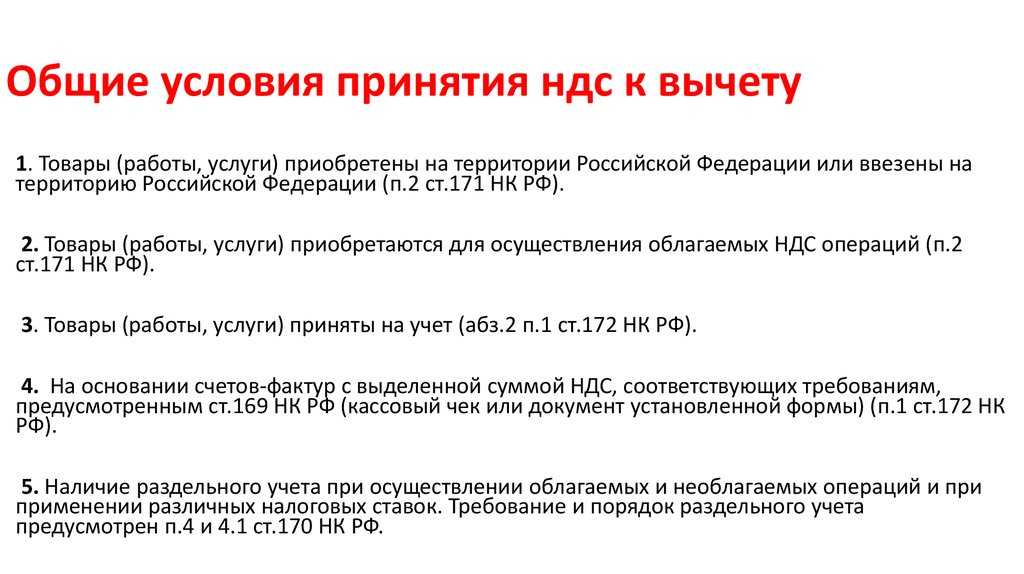

Как следует из п. 1 статьи 173 НК РФ, сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов, предусмотренных ст. 171 НК РФ. На основании п. 1 ст.171 НК РФ налогоплательщик имеет право уменьшить общую сумму НДС, исчисленную в соответствии со ст. 166 НК РФ, на установленные этой статьей налоговые вычеты. В ст. 172 НК РФ определен порядок применения налоговых вычетов, согласно которому налоговые вычеты, установленные ст.171 НК РФ, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав, после принятия на учет указанных товаров (работ, услуг) и при наличии соответствующих первичных документов.

По общему правилу, в случае, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения в соответствии с пп. 1 — 3 п. 1 ст. 146 НК РФ, полученная разница подлежит возмещению (зачету, возврату) налогоплательщику (п.1 ст.176 НК РФ).После представления налогоплательщиком налоговой декларации по НДС налоговый орган проверяет обоснованность суммы налога, заявленной к возмещению, при проведении камеральной налоговой проверки в порядке, установленном ст. 88 НК РФ.

1 — 3 п. 1 ст. 146 НК РФ, полученная разница подлежит возмещению (зачету, возврату) налогоплательщику (п.1 ст.176 НК РФ).После представления налогоплательщиком налоговой декларации по НДС налоговый орган проверяет обоснованность суммы налога, заявленной к возмещению, при проведении камеральной налоговой проверки в порядке, установленном ст. 88 НК РФ.

В том случае, если сумма налоговых вычетов в каком-либо налоговом периоде превышает общую сумму налога, исчисленную в соответствии со ст. 166 НК РФ и увеличенную на сумму налога, восстановленного в соответствии с п. 3 ст. 170 НК РФ, положительная разница между суммой налоговых вычетов и суммой налога, исчисленной по операциям, признаваемым объектом налогообложения в соответствии с пп. 1 и 2 п. 1 ст. 146 НК РФ, подлежит возмещению(п.2 ст.173 НК РФ).Порядок и условия возмещения предусмотрены ст. 176 и ст. 176.1 НК РФ.

Обязательным условием для применения налогового вычета и соответствующего возмещения сумм НДС является соблюдение трехлетнего срока, установленного п.

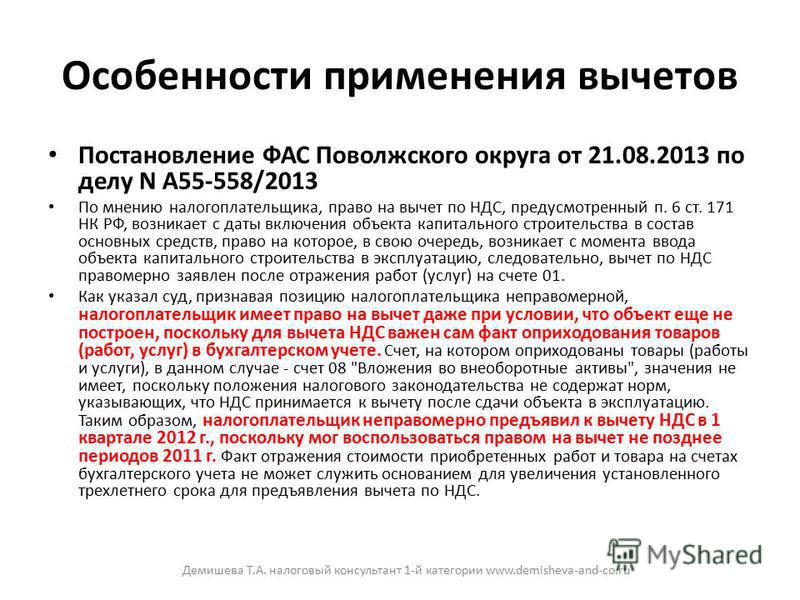

В соответствии с п. 27 Постановления Пленума ВАС РФ от 30.05.2014 г. №33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием НДС» (далее по тексту – Постановление №33) правило п. 2 ст. 173 НК РФ о трехлетнем сроке подачи налоговой декларации должно быть соблюдено налогоплательщиком и в случае включения им налоговых вычетов в подаваемую уточненную налоговую декларацию. А в силу действия п. 28 Постановления №33 право на налоговый вычет может быть реализовано налогоплательщиком лишь в пределах установленного данной нормой срока вне зависимости от того, образуется ли в результате применения налоговых вычетов положительная или отрицательная разница.

На основании вышеизложенного, арбитражные суды исходят из того, что налогоплательщик вправе претендовать на возмещение налога, заявленного в налоговой декларации, в том числе уточненной в течение трех лет с момента, определяемого налоговым периодом, когда выполнены все условия для использования вычетов, применение которых ведет к возникновению суммы возмещения (Постановления ФАС Северо-Кавказского округа от 14.

На практике у налогоплательщиков возникает вопрос, в каком периоде истекает трехгодичный срок для реализации права на налоговый вычет НДС.

Отметим, что позиция налоговых органов заключалась в невозможности продления срока вычета НДС на дни представления налоговой декларации по НДС (Письмо ФНС РФ от 09.07.2014 г. №ГД-4-3/13341@). Такой подход следует из определения ВАС РФ от 23.03.2010 г. №1199/10, в котором отмечено, что трехлетний срок для вычета НДС является пресекательным и не подлежит продлению на 20 дней (с 2015 года – на 25 дней), предусмотренных п. 5 ст. 174 НК РФ для подачи налоговой декларации в налоговые органы.

Однако, отвечая на вопрос о сроках определения вычета сумм НДС, исчисленных по операциям, облагаемым этим налогом по нулевой ставке, в случае отсутствия документов, подтверждающих правомерность применения данной ставки, Минфин РФ счел возможным продление срока на количество дней, отведенных на представление налоговой декларации по НДС. Как отмечено в письме Минфина РФ от 03.02.2015 г. №03-07-08/4181 срок, в течение которого налогоплательщики могут воспользоваться правом на вычет сумм НДС, составляет три года после окончания налогового периода, на который приходится день отгрузки (передачи) товаров, выполнения работ, оказания услуг. При этом реализация данного права осуществляется посредством представления в налоговые органы налоговой декларации по НДС не позднее 20-го (начиная с 2015 года — 25-го) числа месяца, следующего за налоговым периодом, на который приходится окончание указанного трехлетнего срока.

Как отмечено в письме Минфина РФ от 03.02.2015 г. №03-07-08/4181 срок, в течение которого налогоплательщики могут воспользоваться правом на вычет сумм НДС, составляет три года после окончания налогового периода, на который приходится день отгрузки (передачи) товаров, выполнения работ, оказания услуг. При этом реализация данного права осуществляется посредством представления в налоговые органы налоговой декларации по НДС не позднее 20-го (начиная с 2015 года — 25-го) числа месяца, следующего за налоговым периодом, на который приходится окончание указанного трехлетнего срока.

Руководствуясь вышеизложенной позицией, один из налогоплательщиков заявил право на вычет НДС, возникший в I квартале 2008 года после 31 марта 2011 г. (т.е. окончания последнего числа месяца квартала). При проведении налоговой проверки налоговая инспекция отказала налогоплательщику в реализации права на налоговый вычет НДС по причине пропуска трехлетнего срока на возмещение НДС.

Налогоплательщик вынужден был обратиться в Конституционный суд РФ (далее по тексту – КС РФ). Но исход баталии был неблагоприятным для налогоплательщика (Определение КС РФ от 24.03.2015 г. №540-О). По мнению КС РФ, в соответствии с НК РФ налоговый период по НДС устанавливается как квартал, при этом налогоплательщики обязаны представить в налоговый орган соответствующую налоговую декларацию в срок не позднее 25-го числа, следующего за истекшим налоговым периодом (ст.163 и п. 5 ст. 174 НК РФ). При этом федеральный законодатель, исходил из того, что датой возникновения обязанности по уплате НДС, размер которого определяется с учетом заявленных налоговых вычетов, является дата окончания налогового периода, а не дата представления налоговой декларации по НДС.

Но исход баталии был неблагоприятным для налогоплательщика (Определение КС РФ от 24.03.2015 г. №540-О). По мнению КС РФ, в соответствии с НК РФ налоговый период по НДС устанавливается как квартал, при этом налогоплательщики обязаны представить в налоговый орган соответствующую налоговую декларацию в срок не позднее 25-го числа, следующего за истекшим налоговым периодом (ст.163 и п. 5 ст. 174 НК РФ). При этом федеральный законодатель, исходил из того, что датой возникновения обязанности по уплате НДС, размер которого определяется с учетом заявленных налоговых вычетов, является дата окончания налогового периода, а не дата представления налоговой декларации по НДС.

Основываясь на вышеприведенной позиции КС РФ, Минфин РФ в более поздних своих разъяснениях указывал, что трехлетний срок для возможности возмещения НДС, не увеличивается на количество дней, предусмотренных для подачи налоговой декларации по НДС за последний налоговый период (начиная с 2015 г. – 25 дней), на который приходится окончание трехлетнего срока(Письмо от 06. 08.2015 г. №03-07-11/45515).

08.2015 г. №03-07-11/45515).

Что означает данное решение на практике?

Следует отметить, что КС РФ неоднократно обращался к вопросам, связанным с реализацией налогоплательщиками права на возмещение из бюджета сумм превышения налоговых вычетов над суммой исчисленного НДС в установленные НК РФ сроки. В частности, в определениях КС РФ от 03.07.2008 г. №630-О-П и от 01.10.2008 г. №675-О-П КС РФ указано, что налогоплательщик в рамках судопроизводства не может быть лишен возможности обратиться за защитой своего права на возмещение НДС. А арбитражный суд в случае сомнений в правомерности применения (или отказа в предоставлении) налогового вычета обязан установить, исследовать и оценить всю совокупность имеющих значение для правильного разрешения дела обстоятельств, которые должны учитываться при решении вопроса о возмещении данного налога.

Это означает, что возмещение НДС за пределами трехгодичного срока в принципе возможно, если реализации права налогоплательщика в течение этого срока препятствовали обстоятельства, связанные, в частности, с невыполнением налоговым органом возложенных на него обязанностей или с невозможностью получить возмещение несмотря на своевременно предпринятые к тому действия со стороны налогоплательщика.

В указанных определениях КС РФ сделал вывод о том, что отсутствие в самой оспариваемой норме положений, определяющих основания для продления (восстановления) срока для реализации права на возмещение НДС, не препятствует защите соответствующего права налогоплательщика в случае, когда по объективным и уважительным обстоятельствам реализация этого права в течение установленного срока невозможна. Как свидетельствуют примеры арбитражной практики, внутренние организационные проблемы юридического лица, такие как большой объем необходимых для восстановления документов, болезнь главного бухгалтера не могут рассматриваться в качестве уважительных причин пропуска трехлетнего срока, установленного п. 2 ст. 173 НК РФ даже с учетом наличия более двух лет на восстановление утерянной документации(Постановление ФАС Северо-Кавказского округа от 14.07.2015 г. №А32-20743/2014).

Последние судебные решения также основываются на позиции, высказанной в Определении КС РФ от 24. 03.2015 г. №540-О.

03.2015 г. №540-О.

ПРИМЕР.

Налогоплательщиком 09.06.2011г. получен счет-фактура №5 от 28.04.2011г. по приобретенному и поставленному на учет имуществу.

В данном примере право на применение налогового вычета по приобретению имущества возникло у налогоплательщика во 2 квартале 2011г.Счет-фактура по приобретенному имуществу, на основании которого налогоплательщиком заявлен налоговый вычет, относится ко 2 кварталу 2011г. В соответствии с положениями п. 2 ст.173 НК РФ налогоплательщик должен подать налоговую декларацию, в которой подлежал отражению указанный вычет, не позднее трех лет с момента окончания налогового периода — 2 квартала 2011г.

То есть налогоплательщик должен был подать налоговую декларацию по вычетам НДС, относящимся ко 2 кварталу 2011г. не позднее 30.06.2014г.;

В рассматриваемом случае налогоплательщик не представил доказательств существования объективных и уважительных обстоятельств, препятствовавших реализации им права на возмещение налога с момента истечения трех лет, предусмотренных п. 2 ст. 173 НК РФ, относительно периода 2 квартала 2011г.И, поскольку фактически уточненная налоговая декларация, в которой отражен налоговый вычет и заявлена сумма налога к возмещению из бюджета, подана налогоплательщиком в налоговый орган 09.09.2014 г. (то есть с пропуском срока, установленного п. 2 ст.173 НК РФ), суд счел отказ налогового органа в возмещении НДС правомерным(Решение арбитражного суда Санкт-Петербурга и Ленинградской области от 05.10.2015 г. №А56-41139/2015).

2 ст. 173 НК РФ, относительно периода 2 квартала 2011г.И, поскольку фактически уточненная налоговая декларация, в которой отражен налоговый вычет и заявлена сумма налога к возмещению из бюджета, подана налогоплательщиком в налоговый орган 09.09.2014 г. (то есть с пропуском срока, установленного п. 2 ст.173 НК РФ), суд счел отказ налогового органа в возмещении НДС правомерным(Решение арбитражного суда Санкт-Петербурга и Ленинградской области от 05.10.2015 г. №А56-41139/2015).

Аналогичное судебный вердикт был вынесен и в Постановлении Пятого арбитражного апелляционного суда от 30.09.2015 г. №А51-8660/2015. Судебной коллегией были отклонены доводы налогоплательщика о том, что вычеты по НДС, отраженные в уточненной налоговой декларации по НДС за 2 квартал 2011 года, ранее уже заявлялись налогоплательщиком в декларациях за 4 квартал 2010 года и 1 квартал 2011 года, поскольку приведенные обстоятельства не свидетельствуют о том, что налогоплательщиком производились своевременные действия по заявлению соответствующих налоговых вычетов.

Таким образом, налогоплательщик не сможет воспользоваться правом (за исключением случаев представления доказательств существования объективных и уважительных обстоятельств, препятствовавших реализации им права на возмещение налога с момента истечения трех лет)возмещения НДС за пределами трехлетнего срока вычета, исчисленного в течение трех лет, считая с окончания квартала, в котором возникло право на налоговый вычет НДС. То есть трехлетний срок для возмещения НДС не может быть продлен на количество дней (начиная с 2015 г. – 25 дней), предусмотренных для подачи налоговой декларации по НДС

Налоговые кредиты и налоговые вычеты: чем они отличаются

D3sign | Момент | Getty Images

Сейчас налоговый сезон, и американцы сталкиваются с большим количеством налогового жаргона при подготовке своих деклараций.

Среди всего жаргона выделяются два типа налоговых льгот: кредиты и вычеты.

Каждая из них снижает ваши налоговые обязательства, то есть общий годовой налог, причитающийся с вашего дохода. (Эту цифру можно найти в строке 24 формы 1040, формы IRS для деклараций по индивидуальному подоходному налогу.)

(Эту цифру можно найти в строке 24 формы 1040, формы IRS для деклараций по индивидуальному подоходному налогу.)

Однако кредиты и вычеты уменьшают налоговые обязательства по-разному. Вот как.

Налоговые льготы предлагают снижение ответственности в соотношении доллар к доллару

Налоговый кредит предлагает сокращение ваших налогов в соотношении доллар к доллару. Он имеет одинаковую долларовую стоимость для любого налогоплательщика, который может на него претендовать.

Предположим, вы получаете налоговый кредит в размере 1000 долларов и имеете налоговые обязательства в размере 5000 долларов. Этот кредит сократит вашу ответственность до 4000 долларов.

Налоговые льготы, как правило, более ценны для налогоплательщиков, чем вычеты — подробнее об этом ниже — и, как правило, в большей степени ориентированы на домохозяйства с низким и средним уровнем дохода, сказал Тед Дженкин, сертифицированный специалист по финансовому планированию и соучредитель oXYGen Financial, основанный в Атланте.

посмотреть сейчас

Лица с низким доходом могут не получить «полную выгоду» от кредита

Не все кредиты одинаковы. Так называемые невозвратные кредиты, такие как кредит на уход за детьми и иждивенцами, не могут снизить налоговые обязательства заявителя ниже нуля. Это означает, что человек не получит обратно лишнюю стоимость в качестве денежного возмещения; оставшаяся часть конфискуется.

По данным Центра налоговой политики Urban-Brookings, большинство кредитов не подлежат возврату. Другие частично или полностью подлежат возмещению, что означает, что часть или весь кредит может быть применен в качестве возврата налога.

Лица с низким доходом «часто не могут в полной мере воспользоваться [невозмещаемыми] кредитами, на которые они имеют право», — говорится в сообщении Центра налоговой политики. Это связано с прогрессивным характером федеральной налоговой системы США, согласно которой лица с более низким доходом обычно несут меньшие налоговые обязательства, чем лица с более высоким доходом.

Для сравнения, налоговый кредит на детей является примером частично возмещаемого кредита. Кредит составляет до 2000 долларов на ребенка в возрасте до 17 лет. Однако родители, не имеющие налоговых обязательств, могут вернуть только часть его стоимости (до 1500 долларов на 2022 год) в качестве возмещения.

Другие, такие как зачет по налогу на заработанный доход, подлежат полному возврату, что позволяет правомочным налогоплательщикам получить полную стоимость независимо от налоговых обязательств.

Налоговые вычеты уменьшают ваш налогооблагаемый доход

Налоговые вычеты уменьшают сумму дохода, подлежащего налогообложению, то есть налогооблагаемого дохода (который указан в строке 15 формы 1040). Следовательно, это более косвенный способ сократить ваши налоги по сравнению с налоговыми льготами, которые напрямую снижают ваши фактические налоговые обязательства.

Например, пенсионеры могут получить налоговый вычет за взносы на счет до уплаты налогов в рамках плана 401(k). Скажем, кто-то с 22-процентной налоговой ставкой вносит 1000 долларов в 401(k). Вычет, по сути, освобождает эту 1000 долларов от налогообложения за тот год, когда она была внесена, — другими словами, снижает их налогооблагаемый доход на 1000 долларов.

Скажем, кто-то с 22-процентной налоговой ставкой вносит 1000 долларов в 401(k). Вычет, по сути, освобождает эту 1000 долларов от налогообложения за тот год, когда она была внесена, — другими словами, снижает их налогооблагаемый доход на 1000 долларов.

Это сэкономит человеку 220 долларов на федеральных налогах, т. е. 22% от 1000 долларов. С другой стороны, налоговый кредит в размере 1000 долларов сократит на 1000 долларов их фактическую общую сумму налогов.

Из-за их взаимосвязи с налогооблагаемым доходом вычеты более ценны для лиц с более высоким доходом, чем для лиц с низким и средним уровнем дохода.

«Налоговые вычеты гораздо более ценны [для людей] с 37-процентной налоговой группой, чем с 10-процентной налоговой группой, потому что вы экономите 37 центов на долларе против 10 центов на долларе», — сказал Дженкин, член Совета финансовых консультантов CNBC.

Налоговые вычеты намного более ценны [для людей] с 37-процентной налоговой ставкой, чем с 10-процентной налоговой ставкой.

Тед Дженкин

сертифицированный специалист по финансовому планированию и соучредитель oXYGen Financial

Вычеты могут помочь вам получить право на другие налоговые льготы

Существуют различные виды налоговых вычетов. Например, налогоплательщики могут либо заявить о стандартном вычете, либо указать детализацию своих вычетов.

Налогоплательщики обычно предпочитают детализировать свои вычеты — например, в отношении благотворительных пожертвований, процентов по ипотечным кредитам, государственных и местных налогов, а также некоторых медицинских и стоматологических расходов — если их общая стоимость превышает стандартную сумму вычета.

Стандартный вычет составлял 12 950 долларов США для одиноких заявителей и 25 900 долларов США для супружеских пар, подавших совместную регистрацию в 2022 году.

Детализированные вычеты известны как вычеты «под чертой». Налогоплательщики могут претендовать на них только в том случае, если они решат указывать вычеты по пунктам в своей налоговой декларации.

Однако существуют и вычеты «над чертой». Правомочные налогоплательщики могут требовать их независимо от того, перечисляют ли они постатейно или принимают стандартный вычет. Примеры включают вычеты по процентам, выплачиваемым по студенческим кредитам, и взносы на традиционные индивидуальные пенсионные счета.

Одно большое преимущество таких вычетов над чертой: они уменьшают ваш «скорректированный валовой доход».

Скорректированный валовой доход, также известный как AGI, несколько отличается от налогооблагаемого дохода. (AGI указан в строке 11 формы 1040.)

Важно отметить, что скорректированный валовой доход взаимодействует с другими областями вашей налоговой декларации, а это означает, что за счет сокращения AGI дополнительные вычеты могут помочь сэкономить деньги в другом месте.

«Каждый доллар, который уменьшает ваш AGI, уменьшает ваш налогооблагаемый доход, но он также может помочь вам претендовать на другие вычеты», согласно TaxAct. «Различные кредиты также ограничены вашим AGI. В некоторых случаях корректировка может помочь вам претендовать на налоговый кредит или другие налоговые льготы, которые вы не получили бы в противном случае».

В некоторых случаях корректировка может помочь вам претендовать на налоговый кредит или другие налоговые льготы, которые вы не получили бы в противном случае».

Более низкий AGI может также, например, помочь пожилым людям снизить страховые взносы Medicare Part B и D, которые основаны на MAGI, «модифицированном скорректированном валовом доходе». MAGI представляет собой скорректированный валовой доход плюс необлагаемые налогом проценты.

Налоговые вычеты против. Налоговый вычет: в чем разница?

Примечание редакции: Credit Karma получает вознаграждение от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Эта статья была проверена нашими редакторами и Кристиной Тейлор, MBA, старшим менеджером по налоговым операциям Credit Karma. Части этой статьи были обновлены для 2020 налогового года.

Возможно, вы знаете, что заявление о налоговых вычетах и налоговых кредитах может помочь снизить сумму налога, которую вы должны заплатить, но знаете ли вы разницу между ними?

Хотя конечный результат вычетов и кредитов может быть одинаковым — вы платите меньше налогов — они работают по-разному. Понимание различий между налоговыми вычетами и налоговыми кредитами может помочь вам оставаться организованным, контролировать свои налоги и быть готовыми заплатить нужную сумму при подаче налоговой декларации.

Понимание различий между налоговыми вычетами и налоговыми кредитами может помочь вам оставаться организованным, контролировать свои налоги и быть готовыми заплатить нужную сумму при подаче налоговой декларации.

- Что такое налоговый вычет?

- Что такое налоговый кредит?

- В чем разница в том, как работает каждый из них?

- Каковы преимущества налоговых вычетов?

- Каковы преимущества налоговых льгот?

- На какие распространенные налоговые вычеты и налоговые льготы вы можете иметь право?

- Как подать заявление на получение налоговых вычетов и налоговых зачетов

- Формы, необходимые для подачи заявления на вычеты и зачеты

- Есть ли максимальный размер вычетов и зачетов?

- Остерегайтесь этих предупреждений

Что такое налоговый вычет?

Вычет уменьшает сумму дохода, с которого вы платите налоги, что означает, что вы можете платить меньше налогов. Вы вычитаете отчисления из своего дохода, прежде чем рассчитать, сколько налогов вы должны. Сколько вычет экономит вас, зависит от вашего уровня подоходного налога.

Вы вычитаете отчисления из своего дохода, прежде чем рассчитать, сколько налогов вы должны. Сколько вычет экономит вас, зависит от вашего уровня подоходного налога.

Чтобы рассчитать, насколько вычет может уменьшить ваши налоги, вы умножаете сумму вычета на предельную налоговую ставку. Например, если вычет составляет 5000 долларов США, и вы находитесь в 10-процентной налоговой категории (самая низкая), вычет уменьшит ваши налоги на 500 долларов США.

Значение вычета для вас привязано к вашей налоговой ставке. Поэтому, если вы платите более высокую ставку налога, вы можете получить больше преимуществ от вычета. Чем ниже ваша налоговая ставка, тем меньше пользы будет для вас вычет. Представьте, что вы получаете вычет в размере 5000 долларов, но вы находитесь в 35-процентной налоговой категории — второй по величине. Теперь вы экономите 1750 долларов на налогах.

Что такое налоговый кредит? С другой стороны, кредит представляет собой уменьшение суммы налога, которую вы должны уплатить, в долларах США. Например, если вы имеете право на какую-либо налоговую льготу в размере 1000 долларов США и должны 5000 долларов США по налогам, эта льгота снизит ваше налоговое бремя до 4000 долларов США.

Например, если вы имеете право на какую-либо налоговую льготу в размере 1000 долларов США и должны 5000 долларов США по налогам, эта льгота снизит ваше налоговое бремя до 4000 долларов США.

Большая разница между налоговыми вычетами и налоговыми кредитами заключается в том, что вычеты уменьшают доход, с которого вы будете платить налоги, что затем снижает ваши налоги, а кредиты напрямую уменьшают сумму налогов, которые вы должны уплатить.

Некоторые налоговые льготы, такие как налоговая скидка на заработанный доход, могут даже увеличить ваш возврат или предоставить вам возмещение, даже если вы не должны были платить какие-либо налоги. Они известны как «возмещаемые» налоговые кредиты. Налоговые кредиты всегда подлежат возврату или невозврату.

Невозмещаемые налоговые льготы не могут увеличить возврат налога — они могут только уменьшить сумму, которую вы должны уплатить по налогам. Представьте, что вы получаете невозмещаемый налоговый кредит в размере 1000 долларов, но вы должны только 500 долларов в виде налогов. Вам не придется платить никаких налогов, но вы также не получите оставшиеся 500 долларов из кредита в качестве возмещения.

Вам не придется платить никаких налогов, но вы также не получите оставшиеся 500 долларов из кредита в качестве возмещения.

Налоговые вычеты предназначены для возмещения суммы дохода, с которого вы будете платить налоги, путем списания таких расходов, как плата за обучение и здравоохранение, пенсионные отчисления, а также любые убытки, связанные с самозанятостью или приростом капитала, с которыми вы столкнулись. Заявление о вычете гарантирует, что вы не будете платить налоги с определенного дохода, который вы уже потратили, инвестировали или потеряли.

Каковы преимущества налоговых льгот? В дополнение к уменьшению суммы, которую вы платите в виде налогов, или увеличению суммы возмещения, вы можете запросить некоторые налоговые льготы, даже если у вас нет налоговых обязательств. Это означает, что если вы не должны платить какие-либо налоги, но имеете право на возврат 1000 долларов США в виде налоговых кредитов, вы можете получить эти кредиты в качестве возмещения 1 000 долларов США.

Конечно, Конгресс имеет право изменить или отменить вычеты и кредиты, поэтому важно подтвердить, что конкретный кредит или вычет по-прежнему доступны, прежде чем пытаться требовать их. Вы можете сделать это, либо просмотрев его на веб-сайте IRS, проконсультировавшись со специалистом по налогам или воспользовавшись услугой налоговой подготовки.

Вот некоторые распространенные вычеты и кредиты, о которых следует знать.

Общие вычеты- Стандартный вычет — Вместо детализации вычетов многие налогоплательщики требуют стандартного вычета, потому что это может быть проще, чем детализация всех вычетов по отдельности. Сколько вы можете вычесть, используя стандартный вычет, в основном зависит от вашего статуса подачи и возраста. На 2020 год стандартные вычеты составляют 25 100 долларов США для людей, состоящих в браке, подающих совместную декларацию, 18 800 долларов США для тех, кто подает документы в качестве главы семьи, и 12 500 долларов США для одиноких и состоящих в браке, подающих отдельные документы.

- Проценты по студенческому кредиту — Если вы платите проценты по квалифицированному студенческому кредиту, вы можете иметь право на вычет до 2500 долларов США. Вам не нужно детализировать отчисления, чтобы получить вычет процентов по студенческому кредиту.

- Медицинские и стоматологические расходы — Квалифицированные медицинские и стоматологические расходы не подлежат налогообложению, если они превышают установленный процент от вашего скорректированного валового дохода.

- Государственный и местный подоходный налог — Вам может быть разрешено вычитать подоходный налог штата, местные и иностранные налоги.

- Налоги на имущество — Если вы платите налоги за имущество, такое как земля, автомобили или лодки, этот налог может подлежать вычету.

- Проценты по ипотеке — Если вы платите взносы по страхованию ипотеки, проценты по ипотеке или баллы, они могут подлежать вычету.

- Пенсионные взносы — Взносы в традиционную 401(k) или традиционную IRA часто подлежат вычету.

- Взносы на сберегательный счет здоровья — Если у вас есть план медицинского страхования с высокой степенью вычета и вы вносите взносы в HSA вместе с этим планом, ваши взносы в HSA, как правило, не облагаются налогом.

- Налоговая скидка на заработанный доход — Если вы работаете и получаете доход от низкого до среднего, вы можете иметь право на получение EITC, также известного как EIC. Это возвратный налоговый кредит. Но имейте в виду, что запрос на получение этого кредита может привести к задержке возврата причитающихся вам налогов. Это связано с тем, что федеральный закон требует, чтобы IRS удержала возмещение любому, кто претендует на этот кредит, до середины февраля.

- Кредит на обучение в течение всей жизни — В зависимости от вашего модифицированного валового дохода вы можете получить кредит в размере до 2000 долларов США на квалифицированное обучение и расходы, связанные с образованием, для себя, супруга или иждивенца.

- Налоговый кредит Saver — Этот кредит помогает людям, которые соответствуют скорректированным требованиям к валовому доходу, делать сбережения на пенсию. На 2020 год квалификационный AGI составляет 66 000 долларов США для людей, состоящих в браке, подающих совместную регистрацию, 49 500 долларов США для лиц, подающих документы в качестве главы семьи, и 33 000 долларов США для всех других статусов подачи.

- Кредит на энергоэффективную жилую недвижимость — Как домовладелец, если вы инвестировали в повышение энергоэффективности своего дома, вы можете вычесть эти инвестиции.

Могу ли я получить личное освобождение от уплаты федерального подоходного налога за 2020 год?

Вы не можете получить какие-либо личные льготы по налогам за 2020 год. Закон о сокращении налогов и занятости от 2017 г. приостановил действие личных льгот для налоговых лет после 31 декабря 2017 г. и до 31 декабря 2025 г.

Когда вы будете готовы, лучше всего сложить все детализированные вычеты, на которые вы можете претендовать. Оттуда сравните, дает ли стандартный вычет или перечисление ваших вычетов наибольшее сокращение.

После применения всех ваших вычетов вы получаете свой налогооблагаемый доход и применяете любые кредиты, на которые вы имеете право. Это типичный процесс сокращения вашего налогового счета, чтобы убедиться, что вы используете все вычеты и кредиты, на которые вы имеете право.

Формы, которые вам понадобятся для заявления вычетов и зачетовДля вычетов вы можете запросить стандартные вычеты в форме 1040. Но если вы хотите детализировать свои вычеты, вам нужно будет заполнить Форма 1040 и Приложение A.

Для подачи заявки на зачет вы должны использовать форму 1040. Для тех, кто претендует на зачет налога на заработанный доход, вам необходимо заполнить Приложение EIC, если вы планируете перечислить соответствующих иждивенцев.

Для налоговых периодов с 2018 г. по 31 декабря 2025 г. общий предел постатейных вычетов отсутствует. Закон о сокращении налогов и занятости от 2017 года отменил предыдущие ограничения, которые применялись к налогоплательщикам с более высокими доходами.

Однако сохраняются индивидуальные ограничения на некоторые вычеты, например на медицинские и стоматологические расходы.

При подаче заявки на EITC или подаче иждивенческих кредитов вы ограничены определенными максимумами. Например, вы ограничены зачетом в размере 3618 долларов США на одного ребенка в 2020 году. Для таких зачетов, как иностранный налоговый зачет, сумма, на которую вы имеете право, представляет собой долю, состоящую из налога, уплаченного неамериканским налоговым организациям, деленная на общую сумму. сумма, причитающаяся IRS и организациям за границей.

Остерегайтесь этих предостережений Недостатком подачи заявки на EITC является то, что иногда это может привести к задержке возврата средств. IRS теперь удерживает возмещение получателям EITC как минимум до 15 февраля, прежде чем распределять.

IRS теперь удерживает возмещение получателям EITC как минимум до 15 февраля, прежде чем распределять.

Кроме того, если вы состоите в браке, но подаете отдельные декларации и хотите указать вычеты по статьям, ваш супруг (супруга) также должен будет указать детали. Точно так же, если один из вас хочет использовать стандартную дедукцию, другой должен сделать то же самое.

Кроме того, для детализации у вас должны быть хорошо задокументированные записи, чтобы требовать определенных вычетов, что, как правило, требует больше работы, чем просто заявление о стандартном вычете. Например, если вы заявляете, что используете свой автомобиль в служебных целях, вам часто требуется доказательство в виде журнала пробега, разделяющего служебное и личное использование.

Они работают по-разному, но как налоговые вычеты, так и налоговые льготы могут помочь уменьшить сумму уплачиваемых вами налогов. Понимание различий и того, как каждый из них работает, может помочь вам максимизировать ценность каждого вычета или кредита, на который вы имеете право.

Об авторе