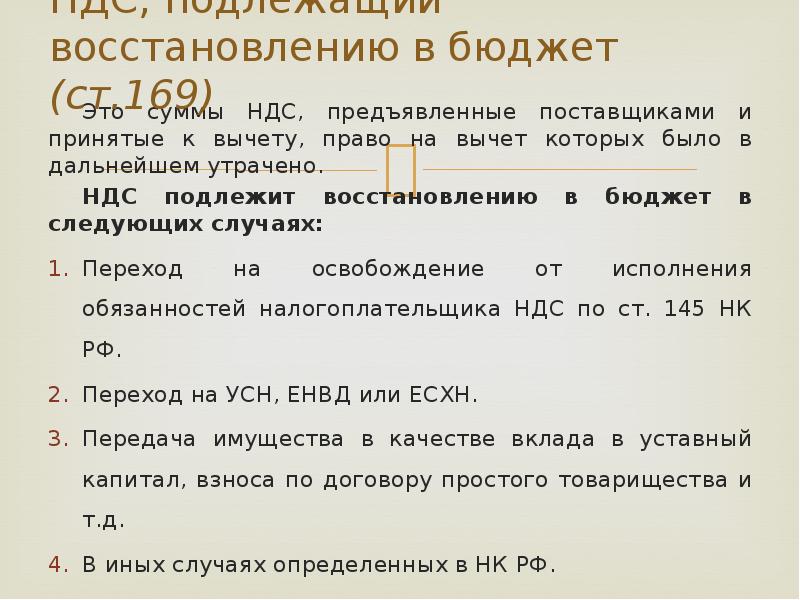

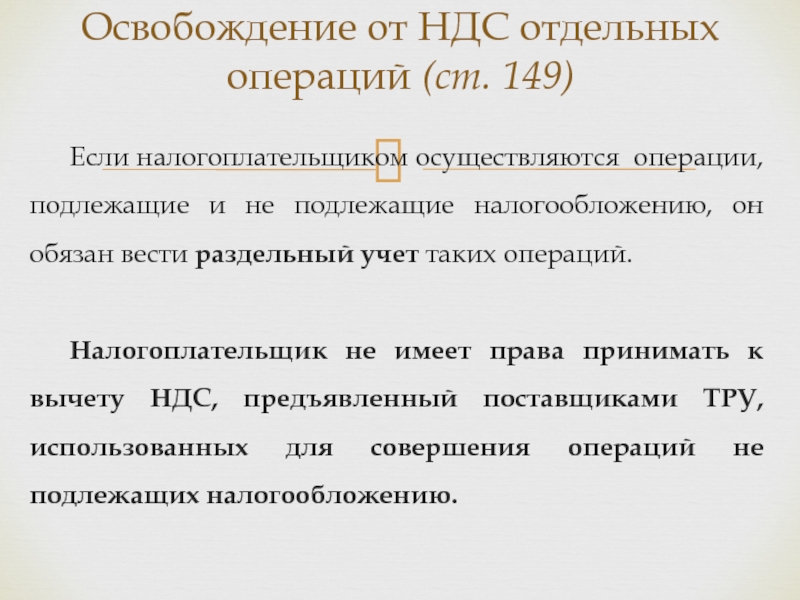

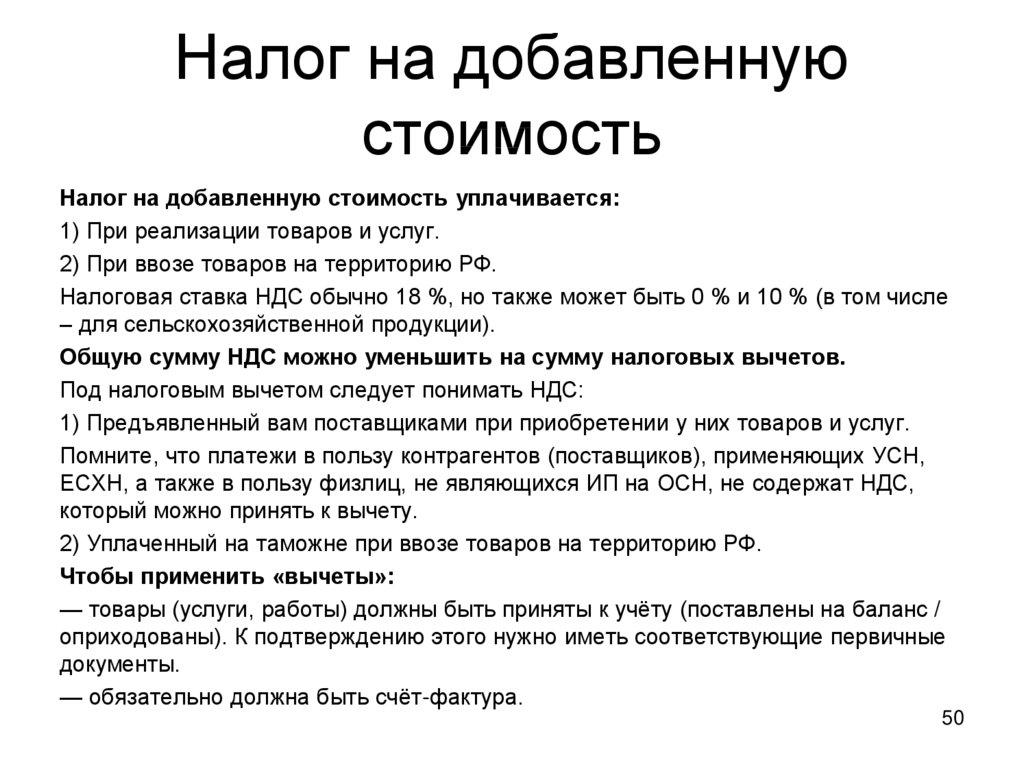

Вычет ндс это: Что такое налоговые вычеты по НДС

В каких случаях налоговый вычет можно растянуть на несколько лет

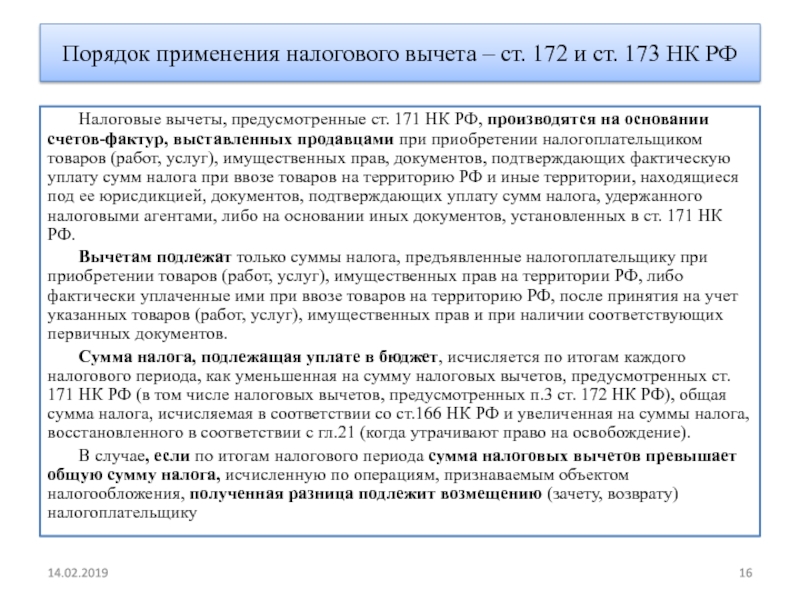

Перенос вычета при приобретении основных средствЭто правило касается вычетов НДС (п. 2 ст. 171 НК РФ): уплаченного при ввозе товаров на территорию РФ в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории; уплаченного при ввозе в РФ товаров, которые перемещаются через ее таможенную границу без таможенного оформления.

В пункте 3 ст. 38 НК РФ определено, что товаром в целях налогообложения признается любое имущество, реализуемое либо предназначенное для реализации, в том числе основные средства и нематериальные активы.

Но, по мнению финансистов, п. 1.1 ст. 172 НК РФ не распространяется на основные средства и нематериальные активы, а также на оборудование к установке. При этом они ссылаются на п. 1 ст. 172 НК РФ, где предусмотрено возмещение НДС в полном объеме после принятия этих активов к учету.

Обратите внимание, с начала 2020 г. введено правило: по товарам и правам, приобретенным в целях создания нематериальных активов, вычеты можно заявлять после принятия этих товаров к учету, то есть до фактического создания НМА и отражения его стоимости на счете 04. Но о переносе вычета здесь речь не идет.

Исключением является возможность переноса возмещения НДС по капитальному строительству (п. 6 ст. 171 НК РФ). По мнению экспертов, возмещение НДС может переноситься в том числе и частями (письма Минфина от 12.09.2017 № 03-07-10/58705, ФНС от 11.04.2018 № СД-4-3/6893@). Это связано с тем, что суммы вычетов по капстроительству весьма значительны и равномерное их распределение бюджету выгодно.

Позиция о вычете НДС по основным средствам весьма спорная, хотя и основана на тексте норм НК РФ. Пример тому — Постановление АС Северо-Кавказского округа от 18.06.2020 по делу № А25-171/2019. Суд пришел к выводу, что компания вправе заявить вычет по основному средству частями в налоговых периодах, следующих за периодом принятия основного средства к учету.

Суть дела: компания приобрела нежилое здание. По сделке продавец выставил во II квартале 2015 г. счет-фактуру. НДС по этому счету-фактуре компания заявила к вычету частями — в IV квартале 2016 г. и I квартале 2017 г. При проверке декларации по НДС за I квартал 2017 г. налоговый орган в вычете отказал. По его мнению, п. 1 ст. 172 НК РФ не предусмотрен вычет НДС на основании одного счета-фактуры частями в разных периодах. В результате компании был доначислен НДС и она была привлечена к ответственности по п. 1 ст. 122 НК РФ за неуплату налога в установленный срок.

Компания с этим не согласилась и обратилась в суд с требованием признать отказ в вычете необоснованным. Решение первой инстанции и апелляции Суды первой и апелляционной инстанций поддержали налоговиков. Они указали, что порядок предъявления НДС к вычету определен ст. 166, 169, 171, 172, 176 НК РФ. Этот порядок не устанавливает право налогоплательщика дробить вычет на основании одного счета-фактуры частями в разных налоговых периодах и выбирать период, в котором заявлять налоговый вычет. Из предусмотренного Налоговым кодексом права на предъявление НДС к вычету в пределах трехлетнего периода не вытекает право дробления НДС, выставленного в одном счете-фактуре.

По мнению судов, заявляя вычет по одному счету-фактуре в разных налоговых периодах, компания тем самым искусственно формирует налоговую базу по НДС, а не определяет ее согласно фактическим хозяйственным операциям. Из положений НК РФ следует, что НДС по зданию должен был быть принят к вычету компанией во II квартале 2015 г.

Позиция кассации: Кассационный суд указал, что вывод судов не соответствует нормам действующего налогового законодательства. Статья 172 НК РФ, определяющая порядок применения налоговых вычетов, не исключает возможности вычета НДС за пределами налогового периода, в котором основные средства поставлены на учет (Постановление Президиума ВАС РФ от 31.01.2006 № 10807/05). Данная статья содержит лишь уточнение о временном условии для соблюдения налогового вычета по основным средствам — не ранее того периода, когда приняты на учет данные основные средства. Не содержит указанная норма и запрета на вычет НДС частями.

Кассационный суд отметил, что применение налоговых вычетов частями за пределами налогового периода, когда такое право возникло, не приводит к неуплате налога в бюджет, поскольку применение налогового вычета в таком порядке влечет переплату по налогу в предыдущих налоговых периодах. Статья 172 НК РФ закрепляет только объем прав налогоплательщика и не устанавливает максимального или минимального размера вычета суммы НДС. Следовательно, компания вправе применить вычет по одному счету-фактуре в различных налоговых периодах, наступивших после принятия основного средства к учету.

Следовательно, компания вправе применить вычет по одному счету-фактуре в различных налоговых периодах, наступивших после принятия основного средства к учету.

Вывод судов об умышленном выборе компанией периода заявления вычета не соответствует правовой природе налогового вычета, поскольку перенос вычета — это право налогоплательщика. Таким образом, компании не может быть отказано в праве заявить вычет по основным средствам только на том основании, что вычет заявлен в следующих налоговых периодах в пределах 3 лет и частями (то есть вычет по одному счету-фактуре раздроблен на несколько налоговых периодов). В результате кассационный суд признал отказ налоговой инспекции в вычете необоснованным.

Перенос вычета по авансам, командировочным, представительским расходам

Правило о трехлетнем сроке не распространяется на налог, уплаченный по командировочным и представительским расходам, авансовый НДС, НДС, уплаченный в случае возврата товаров, отказа от них, изменения условий или расторжения договора (п. 1.1, 4, 6, 9 ст. 172, п. 8, 12 ст. 171НК РФ).

1.1, 4, 6, 9 ст. 172, п. 8, 12 ст. 171НК РФ).

В течение года по правилам п. 5 ст.171 НК РФ может заявить «входной» НДС к вычету продавец при возврате аванса покупателю или при возврате товаров покупателем (отказе от товаров, работ, услуг). Начинает исчисляться этот срок с момента отказа покупателя от товаров, работ, услуг (возврата товаров).

Кстати, в случае когда договор был обеспечен банковской гарантией и аванс покупателю возвращал банк, право заявить к вычету НДС по возвращенной предоплате возникает у поставщика только после того, как он закроет свой долг перед банком.

Хотелось бы обратить внимание на ситуацию восстановления «авансового» НДС у покупателя при неотфактурованных поставках. Обязанность по восстановлению НДС с уплаченного аванса возникает у покупателя в налоговом периоде, в котором суммы НДС по приобретенным товарам (работам, услугам) подлежат вычету в порядке, установленном НК РФ. Однако вопрос вычета НДС по товару, находящемуся в пути и фактически не оприходованному на склад, является неурегулированным.

Если следовать позиции Минфина и налоговых органов, то НДС по приобретенному товару может быть принят к вычету только в периоде его фактического поступления и оприходования на склад. Принимая во внимание сложившуюся судебную практику, а также Письмо ФНС от 29.12.2018 № СА-4-7/26060 со ссылкой на определение Конституционного суда РФ от 08.11.2018 № 2796-О, налогоплательщику целесообразно восстановить НДС, принятый ранее к вычету с аванса, в периоде отгрузки товара (то есть в периоде перехода права собственности).

Нельзя переносить вычеты НДС, перечисленного налоговыми агентами, указанными в п. 2, 3, 6 и 8 ст. 161 НК РФ (п. 3 ст. 171 НК РФ).

Инспекторам стало проще снимать вычеты по НДС

— Например, компании могут от казать в возмещении НДС из-за неуплаты налогов контрагентом, — отметил Игорь Вареников, управляющий партнер юридического альянса «VARENIKOVГРУПП». — Одного этого обстоятельства налоговикам бывает достаточно для вынесения решения об отказе в возмещении.

— Инспекторы стали отбраковывать декларации предполагаемых однодневок, — поясняет Анна Ору нова. — Такие отчеты заносят в специальный реестр и заявленные в них налоги не учитывают. Инспекторы принимают отчеты, но затем их анализируют. Если компания не заплатила налоги по декларации, инспек торы проверят — возможно, сделки фиктивные, а отчет подписал номинальный директор. Например, он в ходе проверки мог признаться, что не имеет отношения к организации. Подозрительные отчеты заносят в Реестр деклараций, не подлежащих обработке. Начисления по ним сторнируют. Соответственно, долги исчезают, их не взыскивают. Компаниям предлагают уточнить отчет и заверить его подписью уполномочен ного лица. Если поставщик не пере сдаст отчетность с достоверной подписью, пострадают покупатели.

По этим причинам эксперт советует хранить документы по работе с поставщиком: переписку, рекламу и др.

— Если убедите инспекторов, что проверили продавца перед сделкой, то защитите расходы и вычеты, — рекомендует Анна Орунова.

Кроме того, проверочная програм ма «АСК НДС — 2» даст инспекторам больше возможностей для поис ка схем.

— С октября налоговые органы начнут сопоставлять декларации по НДС с выписками по счетам компаний, — отмечает г-жа Орунова. — Сведения о расчетах в банке загрузятся в программу для камералок НДС. Программа автоматически сравнит данные деклараций и платежек и покажет сделки без оплаты. Если компания заявит вычет в декларации, но не рассчитается с контрагентом, инспекторы вызовут на комиссию. Можно ответить налоговым инспекторам, что платите с отсрочкой. Но долгие отсрочки опасны — это признак схемы.

Раньше инспекции могли проследить цепочку поставщиков только в пределах шести регионов. Теперь ограничения сняли, инспекторы будут в курсе всех операций. Уже ничто не помешает найти звено, где НДС не поступил в бюджет.

Уже ничто не помешает найти звено, где НДС не поступил в бюджет.

— По вопросу возмещения НДС судебная практика складывалась в основном не в пользу налогоплатель щиков, — убежден Игорь Вареников. — Однако ситуация изменилась. Суды начали применять ст. 54.1, введенную в НК РФ в июне текуще го года. Первой ласточкой стало Постановление 13-го Арбитражного апелляционного суда от 13.09.2017 по делу № А56-28927/2016. В суде налоговики доказывали, что у контр агента налогоплательщика все при знаки «обнальной конторы»: нулевая отчетность, нет персонала и имуще ства, по юрадресу компания не на ходится. Налогоплательщик доказы вал, что сделка была реальной. В итоге судьи, руководствуясь пп. 2 и 3 новой статьи, решили, что налогоплательщик не отвечает за недоброcовестность контрагента. Это революционное решение.

Чтобы сохранить вычеты НДС, следует внести изменения в догово ры с поставщиками.

— Потребуйте, чтобы контраген ты обеспечили достоверность данных в ЕГРЮЛ, — советует Анна Орунова. — Установите для контрагента ответственность на случай, если он не обеспечит это. Запишите в дого воре, что взыщете с поставщика до начисления, если налоговая снимет вычеты и расходы по сделкам с ним.

— Установите для контрагента ответственность на случай, если он не обеспечит это. Запишите в дого воре, что взыщете с поставщика до начисления, если налоговая снимет вычеты и расходы по сделкам с ним.

Чек без НДС: быть ли вычету?

Д. Аборин,

советник налоговой службы II ранга

НДС в кассовом чеке не выделен. Может ли бухгалтер, имея на руках такой чек и счет-фактуру, принять к вычету налог?

Мнения совпали

Минфин высказывался по этому вопросу дважды. Первое письмо датировано 17 июня 2004 г.

(№ 03-03-11/100). Здесь указано, что «суммы НДС… могут быть приняты к вычету при наличии счета-фактуры… и кассового чека, как документа, подтверждающего факт оплаты».

Как видим, никаких упоминаний о том, что налог на добавленную стоимость должен быть выделен отдельной строкой. Однако менее чем через четыре месяца финансовое ведомство выпустило еще одно письмо — № 03-04-11/ 165 от 11 октября

2004 г. В этом документе написано, что «основанием для вычета НДС… являются счет-фактура и… кассовый чек с выделенной в нем суммой налога отдельной строкой». Таким образом, Минфин скорректировал свою точку зрения.

В этом документе написано, что «основанием для вычета НДС… являются счет-фактура и… кассовый чек с выделенной в нем суммой налога отдельной строкой». Таким образом, Минфин скорректировал свою точку зрения.

Высказывались по этому поводу и налоговые работники. Так, 4 ноября 2004 г., УМНС по г. Москве выпустило письмо № 24-11/ 71008, в котором инспекторы согласились с позицией Минфина. При этом они ссылаются на Налоговый кодекс (п. 6 ст. 168 и п. 1 ст. 172). Логика налоговой службы в следующем. Счет-фактура не является документом, подтверждающим оплату товара в целом и налога в частности. Кассовый чек без выделенной в нем суммы НДС также не подтверждает оплату налога.

Безусловно, все это так, если рассматривать оба документа по отдельности. Когда же и счет-фактура, и чек ККТ выданы одной организацией-продавцом, да еще в один день, и суммы в них одинаковы, на наш взгляд, факт оплаты налицо.

Высший суд

Надо сказать, что точку зрения и Минфина, и налоговой службы можно оспорить.

Во-первых, в Налоговом кодексе не сказано, что выделенный отдельной строкой НДС — это необходимое условие для вычета.

Во-вторых, существует письмо Высшего Арбитражного Суда от 10 декабря 1996 г. № 9. Из пункта 8 этого письма следует: если сумма налога в расчетных документах отсутствует, то покупатель имеет право доказать, что заплатил его в составе цены. Правда, представить доказательства должна сама фирма. Чтобы это было легче сделать, можно указывать реквизиты кассового чека в строке 5 счета-фактуры.

И, наконец, в третьих, существует обширная арбитражная практика, которая доказывает, что принять к вычету налог можно, даже если он не выделен в чеке.

Пример

Налоговая инспекция проверила декларации по НДС и бухгалтерские документы (счета-фактуры, квитанции к приходникам, кассовые чеки) ОАО «Тверьоблгаз». Контролеры обнаружили, что в чеках НДС не выделен и отказали обществу в вычете налога.

ОАО обратилось в суд. Рассмотрев дело, судьи отменили решение налоговой инспекции. Они указали, что если у фирмы есть правильно оформленный счет-фактура, то бухгалтер может принять к вычету НДС и на основании «указанных документов», то есть квитанций к ПКО и кассовых чеков без НДС (постановление ФАС Северо-Западного округа от 24 января 2005 г. по делу № А66-7929/2004).

Рассмотрев дело, судьи отменили решение налоговой инспекции. Они указали, что если у фирмы есть правильно оформленный счет-фактура, то бухгалтер может принять к вычету НДС и на основании «указанных документов», то есть квитанций к ПКО и кассовых чеков без НДС (постановление ФАС Северо-Западного округа от 24 января 2005 г. по делу № А66-7929/2004).

Ни для кого не секрет, сегодня суд — это гарантированный способ добиться истины. Как показывает практика, арбитры принимают сторону компаний (см., например, постановления Федерального арбитражного суда Центрального округа от 21 июня 2004 г. по делу № А62-1547/03 и Поволжского округа от 10 октября 2004 г. по делу № А72- 5890/04-7/449).

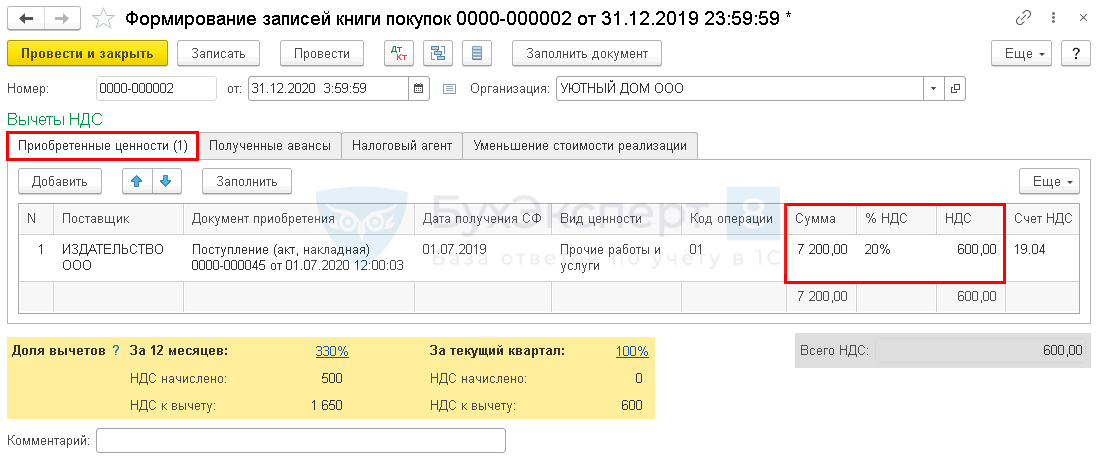

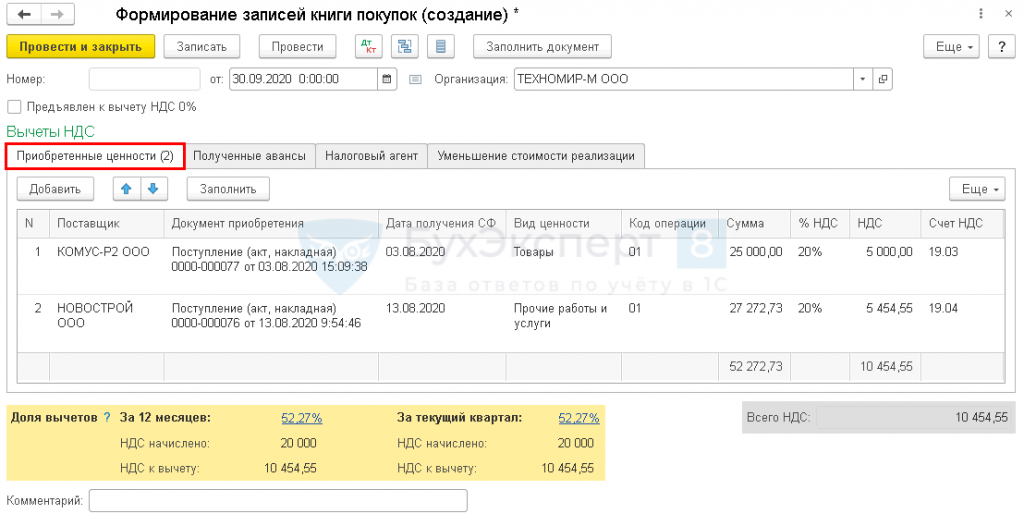

Как отразить НДС к вычету в 1С Бухгалтерия 8.3

Маргарита Матевосова

Методист отдела 1С Scloud

Чтобы отразить суммы НДС при ведении учета вручную или упрощенным способом, в программе 1С Бухгалтерия 8. 3 применяется документ «Отражение НДС к вычету». Предлагаем рассмотреть применение данного документа совместно с документом «Ввод остатков». Допустим, у организации на декабрь 2016 г. имеется кредитовое сальдо по одному контрагенту-поставщику, который предоставил счет-фактуру по накладной в январе 2017г. Данную ситуацию на базе программы 1С Бухгалтерия можно оформить документом «Ввод остатков»:

3 применяется документ «Отражение НДС к вычету». Предлагаем рассмотреть применение данного документа совместно с документом «Ввод остатков». Допустим, у организации на декабрь 2016 г. имеется кредитовое сальдо по одному контрагенту-поставщику, который предоставил счет-фактуру по накладной в январе 2017г. Данную ситуацию на базе программы 1С Бухгалтерия можно оформить документом «Ввод остатков»:

В виде расчетного документа используем виртуальный объект «Документ расчетов с контрагентом». Вследствие чего в движении документа «Ввод остатков» будет отображаться документ расчетов, а не приходная накладная.

Итак, поставщик предъявил счет-фактуру, и организация имеет право получения вычета по НДС. Для реализации данной возможности в 1С создадим документ «Отражение НДС к вычету»:

Здесь же введем полученный счет-фактуру:

Переходим на вкладку «Товары и услуги» и добавим номенклатурную позицию в колонку «Вид ценности». Данные во всех остальных колонках проставятся автоматически:

Данные во всех остальных колонках проставятся автоматически:

Необходимо проверить активированные галочками настройки документа: «Формировать проводки» и «Использовать как запись книги покупок». На основании чего движение документа «Отражение НДС к вычету» сформирует проводки на вкладках:

Список созданных документов можно просмотреть, если нажать клавишу «Еще» в правом верхнем углу документа «Отражение НДС к вычету» и выбрать пункт «Связанные документы»:

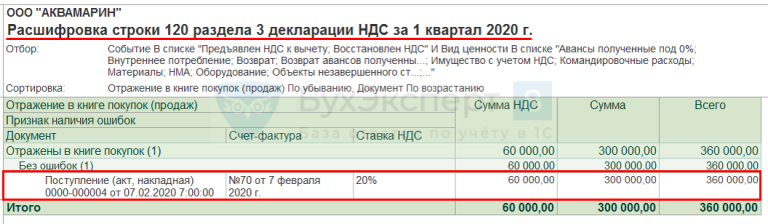

Можно проверить, отображается ли НДС, оформленный таким методом, в регламентных отчетах программы 1С Бухгалтерия 8.3. Создадим отчет «Книга покупок».

Отметим, что документ «Формирование записей книги покупок» не оформлялся. Но в книге имеется нужная запись.

Информация отражается потому, что проводка в «НДС покупки» сделана документом «Отражение вычета НДС»:

Эта же сумма будет выводиться в документе «Декларация по НДС» в 3 разделе, 120 строка:

На основании вышеописанного примера можно отметить, что:

В программе 1С можно вручную скорректировать входной НДС, и нужная сумма отразится во всех регламентных отчетах.

Онлайн калькулятор: Проценты

Казалось бы, что может быть проще, чем проценты. Нет ничего проще. Однако две страницы комментариев к запросу посчитать сколько процентов от суммы свидетельствуют о том, что есть все-таки на свете что-то и попроще.

Начнем с самого простого:

Проценты

ОперацияCколько будет Х% от числа YCколько процентов Х составляет от Y Точность вычисленияЗнаков после запятой: 2

content_copy Ссылка save Сохранить extension Виджет

Дальше больше:

Проценты

Точность вычисленияЗнаков после запятой: 2

C. Процентов от значения C = A%B

D. Процентов от суммы D = (A+D)%B

E. Процентов от разницы E = (A-E)%B

content_copy Ссылка save Сохранить extension Виджет

Первым делом калькулятор вычисляет, собственно, процент от заданного числа. Т. е. заданное число A принимается за 100%, в результате получаем число C составляющее B процентов от числа A.

Далее задача усложняется, предположим у нас есть некоторое число A, которое является остатком от вычета B процентов из некоторой оригинальной суммы, составлявшей 100%. Например, вы получили зарплату наличными деньгами в кассе, перед тем как выдать вам эти деньги, ваша организация уплатила 13% подоходного налога от первоначальной суммы заработка. Требуется посчитать размер подоходного налога по фактически выданной сумме и процентной ставке. Пункт D нашего калькулятора поможет решить эту нелегкую задачу.

Ну и в конце чтобы окончательно доказать себе, что проценты это не так просто выделим процент от разницы. Задача формулируется следующим образом: есть некоторое число A, состоящее из оригинального числа и процентов B приплюсованных к этому числу. Требуется выделить проценты. Подобную задачу решает каждый бухгалтер при выделении НДС из суммы с НДС. Вам не надо быть бухгалтером, чтобы решить эту задачу — просто получите готовый результат в пункте E нашего онлайн калькулятора.

P.S. На тему выделения НДС имеется отдельный калькулятор Налог на добавленную стоимость.

Входной НДС при расчете налога на прибыль

Есть некоторые особенности учета НДС в расходах по налогу на прибыль. Входящим тарифом называется сбор, который предъявляется продавцами продукции. То есть, этот тариф появляется у тех, кто приобретает что-либо, при условии, что операции являются облагаемыми налогом. Сбор называется входным.

Исходящим тарифом называется налог, который начисляют своим контрагентам при продаже, то есть, в качестве продавца. Начислять тариф должны плательщики сбора. Он должен быть внесен в бюджет по результатам периода в соответствующие сроки. Его можно снизить на размеры вычетов, то есть, входной платеж.

Когда входной НДС учитывается в расходах для целей налогообложения прибыли

Входящий тариф

учитывается при расчете размера взноса

к уплате. У плательщиков этого сбора из

суммы исходящего платежа вычитается

входящий взнос согласно НК. Выполнить

это можно только при соблюдении нескольких

требований. Товары должны приниматься

к учету, покупаться

для использования в облагаемых операциях.

Требуется наличие СФ и прочих документов.

Выполнить

это можно только при соблюдении нескольких

требований. Товары должны приниматься

к учету, покупаться

для использования в облагаемых операциях.

Требуется наличие СФ и прочих документов.

Исходящий платеж и входящий взнос, который принимается к вычету, отражается в 3 разделе декларации НДС. Принять входной налог к вычету нельзя, если покупатель не относится к плательщикам, товары не используются в облагаемой деятельности.

Вопрос о необходимости включения НДС при расчете налога на прибыль популярен. Целесообразность включения тарифа в цену имущества имеет зависимость от применяемой системы обложения. В некоторых ситуациях при покупке материалов входной тариф не принимается к возврату, а прибавляется в цену материалов и учитывается в составе выплат по прибыли при списании объекта в производство.

Этот случай возникает

при применении объектов в необлагаемых

операциях, освобожденных от внесения

сбора, местом реализации которых является

не Россия, процедуры не относят к объектам

обложения. К примеру, такой случай

возникает, если объекты применяются

при выполнении ремонта по гарантии.

Такая услуга не облагается НДС, сумма

с цены затраченных запчастей не

принимается к вычету, а их стоимость

относят на расходы по прибыли.

К примеру, такой случай

возникает, если объекты применяются

при выполнении ремонта по гарантии.

Такая услуга не облагается НДС, сумма

с цены затраченных запчастей не

принимается к вычету, а их стоимость

относят на расходы по прибыли.

Если нет накладной на объекты, то учесть их в цену в налоговых расходах не получится. Если нет СФ на поступившие объекты, то учесть их стоимость можно в налоговых расходах по товарной накладной, но сумма входного взноса не учитывается. К вычету этот платеж без СФ не может быть принят.

В случае работы на ОСН требование по включению входного тарифа в цены купленного имущества зависит от того, применяет ли компания освобождение.

Какие расходы учитывать при расчете налога на прибыль

При определении

значения налога на

прибыль сумма доходов может быть

снижена на затраты, которые учитываются

в денежной форме. Затраты фирмы,

отображенные в налоговой базе, должны

обосновываться, подтверждаться

документами, иметь связь с деятельностью,

которая ведется с целью получения

дохода. При невыполнении условий расход

для целей обложения не признается.

При невыполнении условий расход

для целей обложения не признается.

При определении базы расходы учитываются методом начисления или кассовым способом. Все показатели, снижающие базу по сбору на прибыль, делятся на 2 основных вида – имеющие связь с производством и внереализационные.

К первому типу относят затраты на производство, хранение продуктов и их доставку, осуществление работ, выплаты, связанные с покупкой и продажей покупной продукции. Это затраты на содержание и использование ОС, страхование, прочие затраты.

Добавленной стоимостью называют часть цены, которая создается в компании. Она рассчитывается как разность между ценой товаров и размером расходов, затраченных на производство. При установлении тарифа на прибыль не учитываются затраты, которые приведены в статье 270 НК.

Уменьшает ли НДС налог на прибыль

Êðàñíàÿ ñòðåëêà íà ôîíå äåíåã . Êîíöåïöèÿ èçìåíåíèÿ ôèíàíñîâîé ñòàáèëüíîñòè .Основная цель ведения

коммерческой деятельности – получение

прибыли. В таком случае требуется вносить

соответствующий сбор, если компания

функционирует на ОСН. Этот платеж

определяется с разницы между доходами

и затратами.

В таком случае требуется вносить

соответствующий сбор, если компания

функционирует на ОСН. Этот платеж

определяется с разницы между доходами

и затратами.

Расчет осуществляется по итогам квартала. При планировании доходов и выплат компания может составить прогноз по показателям базы. При этом нужно учитывать, что доходы по платежу устанавливаются по факту реализации продукции. В базе по сбору могут быть учтены оправданные с экономической стороны расходы, которые подтверждаются документацией. Отсутствие этих бумаг предполагает, что принять налоговые выплаты невозможно.

Популярен вопрос, нужно ли НДС учитывать при расчете налога на прибыль, возможно ли уменьшить или оптимизировать базу. Чаще всего, когда речь ведется о доходах и затратах, имеющих связь с покупкой или продажей, компания должна прогнозировать значения НДС. Существуют ситуации, когда оптимизация прибыли может привести к отрицательному значению НДС.

Отрицательное значение добавленной стоимости может привести к проблемам с налоговиками и осуществлением проверок. При необходимости снижения базы по прибыли и сохранения положительного значения добавленной стоимости используются статьи, учтенные при определении первого и не влияющие на суммы второго тарифа.

При необходимости снижения базы по прибыли и сохранения положительного значения добавленной стоимости используются статьи, учтенные при определении первого и не влияющие на суммы второго тарифа.

НДС к вычету — что такое НДС к вычету?

Проще говоря,НДС, подлежащий вычету, — это расходы для деловых целей, с которых вы можете потребовать возмещения всего (или части) НДС. Примеры включают мобильные телефоны, компьютеры или домашний офис.

С легкостью отслеживайте расходы, по которым вычитается НДС, с помощью Debitoor — попробуйте бесплатно с 7-дневной пробной версией.

Если покупка предназначена исключительно для вашего бизнеса, вы можете потребовать весь НДС, но если это сочетание коммерческого и частного использования e. грамм. 50-50 (например, мобильный телефон), тогда вы можете потребовать 50% от стоимости покупки и ежемесячного счета.

грамм. 50-50 (например, мобильный телефон), тогда вы можете потребовать 50% от стоимости покупки и ежемесячного счета.

Когда необходим вычет НДС?

НДС, подлежащий вычету, необходим, когда это продукт или услуга, которые могут быть списаны при коммерческом использовании. Например, если у вас есть ноутбук, который вы приобрели как для бизнеса, так и для личного пользования (70% для бизнеса, 30% для личного пользования), вы можете вернуть 70% от стоимости покупки.

Когда я узнаю, что НДС по расходам подлежит вычету?

В Интернете можно найти много информации о том, что подлежит вычету в виде НДС, а что нет, однако на веб-сайте правительства Великобритании представлен обзор различных сценариев, при которых вычеты могут быть возвращены.Как всегда, лучше всего спросить у вашего бухгалтера, поскольку он сможет помочь вам в процессе подачи заявления на вычет НДС. Таким образом вы будете знать наверняка и случайно не будете пытаться требовать то, за что вычесть невозможно.

Особые правила удержания (возврата) НДС

Есть несколько сценариев, когда невозможно вернуть НДС с покупки за один раз. Это:

- Компьютер или индивидуальное компьютерное оборудование стоимостью 50 000 фунтов стерлингов или более без учета НДС

- Корабли, катера и самолеты стоимостью 50 000 фунтов стерлингов или более без НДС

- Недвижимость или земля стоимостью 250 000 фунтов стерлингов или более без учета НДС.

В подобных случаях НДС подлежит возмещению в течение более длительного периода времени в соответствии со Схемой капитальных товаров

.Другие ситуации, когда НДС подлежит вычету

Другие сценарии, при которых возможен возврат НДС:

- Топливо

- Аренда транспорта

- Дорожные расходы (например, проезд на поезде)

- Размещение

- Еда и напитки

Как мне подать заявление о вычете НДС?

Правила, регулирующие вычет НДС, довольно строгие, и претензия должна быть подана в течение определенного периода времени.

Этот период возмещения не может быть более одного календарного года или менее 3 календарных месяцев, если он не охватывает оставшуюся часть календарного года до следующего. Если эти критерии соблюдены, то возвращаемая сумма не может быть меньше 295 фунтов стерлингов. Если заявка подана на целый год или оставшуюся часть календарного года, то сумма заявки не может быть меньше 35 фунтов стерлингов.

Заявки должны быть заполнены до 30 сентября следующего года за последний предыдущий календарный год.

Как создать расход с вычетом НДС в Debitoor?

Этот процесс нужно выполнить в два этапа.Любые расходы (независимо от того, подлежат ли они вычету НДС или нет) регистрируются на вкладке «Расходы». Это связано с тем, что пока они обрабатываются, вы не знаете наверняка, что ваше возмещение НДС будет принято. После получения повторно востребованной суммы вы можете указать ее как вычет НДС в разделе «Прочие доходы» на вкладке «Счета».

Право на вычет НДС по хозяйственной деятельности

Независимо от того, являетесь ли вы крупной транснациональной компанией, частной инвестиционной компанией или предпринимателем с возможностями быстрого роста, вы знаете, что холдинговые компании широко используются для структурирования инвестиций и облегчения продажи активов.

В связи с повышением ставок НДС в большинстве стран-членов ЕС, стоит рассмотреть ситуацию с НДС холдинговых компаний, в частности, в какой степени уплаченный НДС может быть возмещен.

Недавно Государственный совет Франции вынес интересное решение по делу L’Air Liquide . Хотя это внутреннее решение, его стоит проанализировать, поскольку оно открывает новые перспективы в области права вычета входящего НДС для холдинговых компаний.

Положение холдинговых компаний с НДС

Прежде чем перейти к горячей теме права на вычет НДС, важно детализировать концепцию налогооблагаемого лица для холдинговых компаний.

Квалификация холдинга в качестве налогообязанного лица

Понятие налогообязанного лица было четко определено Европейским судом (ECJ) в различных случаях. Европейский Суд в первую очередь высказал свое мнение относительно статуса плательщиков НДС простых холдинговых компаний (компаний, доход которых ограничивается дивидендами). Европейский Суд счел, что простое приобретение и владение акциями компании не должно рассматриваться как экономическая деятельность, дающая владельцу статус облагаемого налогом лица для целей НДС.

Если статус НДС чистых холдинговых компаний ясен, Европейский Суд просили в нескольких случаях определить, должны ли холдинговые компании, ведущие дополнительную деятельность, квалифицироваться в качестве налогооблагаемых лиц для целей НДС.

Также распространена практика, когда холдинговые компании предоставляют процентные ссуды для финансирования своих дочерних компаний. Европейский Суд решил, что такую деятельность в большинстве случаев следует рассматривать как экономическую деятельность.

Еще один важный критерий, разработанный Европейским Судом, касается участия в управлении дочерними компаниями.Такое участие, в частности, характеризуется услугами (административные, бухгалтерские), которые материнская компания оказывает своим дочерним компаниям, что позволяет им осуществлять свою деятельность. Такая деятельность дает статус налогоплательщика для целей НДС.

Подводя итог, если компания осуществляет деятельность, превышающую простое пассивное владение акциями, есть вероятность, что ее следует рассматривать в качестве налогооблагаемого лица для целей НДС.

После этого краткого обзора концепции налогообязанного лица в данной статье будут представлены несколько ключевых элементов права на вычет НДС.

Право на вычет входящего НДС

Статус налогоплательщика для целей НДС имеет первостепенное значение, поскольку при отсутствии права на возмещение входящего НДС возникают расходы в диапазоне от 15% до 27% в зависимости от страны учреждение компании и местонахождение ее поставщиков услуг.

В соответствии с европейской директивой по НДС право на вычет НДС основывается на простой концепции. Если товары и услуги используются для целей налогооблагаемых операций налогоплательщика, это лицо должно иметь право вычесть входящий НДС, понесенный в ходе своей деятельности.

Затем Европейский суд постановил, что для получения права на вычет уплаченного входящего НДС, деятельность, осуществляемая налогоплательщиком, должна иметь прямую и непосредственную связь с его налогооблагаемой деятельностью. Требование прямой и непосредственной связи подразумевает, что входящий НДС, подлежащий вычету, находится в прямой связи с выполнением действий, дающих право на вычет входящего НДС.

Входящий НДС, понесенный в рамках операций, освобожденных от НДС, или операций, выходящих за рамки НДС, не подлежит вычету.Это означает, что холдинговым компаниям не разрешается возмещать входящий НДС.

Что касается смешанных холдинговых компаний, этот подход был смягчен несколькими крупными делами Европейского суда.

Можно вспомнить случай Cibo , когда холдинговая компания, помимо управления своим портфелем, предоставляла консультационные и управленческие услуги своим дочерним компаниям. В этом случае суд постановил, что прямая и непосредственная связь присутствует, когда входные затраты являются компонентом стоимости исходящей транзакции, в отношении которой вычитается НДС.

Это решение было подтверждено в другом контексте с делом Kretztechnik , в котором операционная компания решила увеличить свой капитал. В связи с этим эта компания понесла расходы на рекламу, агентов, юридические и технические консультации, и ей было разрешено вычесть входящий НДС на эти расходы. Суд постановил, что выпуск акций не облагается НДС. Однако эта операция проводилась с целью увеличения капитала компании в интересах ее хозяйственной деятельности в целом.Следовательно, затраты, понесенные в рамках выпуска акций, составляют часть накладных расходов и, следовательно, являются составной частью цены на ее продукцию. Как следствие, эти услуги имеют прямую и непосредственную связь с экономической деятельностью компании, и, следовательно, НДС, уплаченный за эти услуги, подлежит вычету.

Затем были внесены поправки в дело Securenta , в котором судьи решили, что НДС на расходы, связанные с выпуском акций, подлежит вычету, если понесенные в этом отношении расходы являются компонентом стоимости исходящих транзакций, которые привели к право на вычет.В случаях, когда расходы, связанные с услугами по выпуску акций и финансовых вложений, не относятся исключительно к последующей экономической деятельности, НДС, относящийся к этим расходам, не подлежит вычету. Суд пришел к выводу о том, что определение методов и критериев распределения входящего НДС между экономической и неэкономической деятельностью принадлежит государствам-членам.

Другое важное решение Европейского суда относительно холдинговых компаний известно как дело AB SKF .Его основные выводы заключаются в том, что входящий НДС на затраты, понесенные с целью продажи акций, может (частично) вычитаться в той степени, в которой существует прямая и непосредственная связь между этими затратами и общей деятельностью активной холдинговой компании. Чтобы установить, существует ли такая прямая и непосредственная связь, необходимо выяснить, будут ли понесенные затраты включены в цену акций или же они относятся только к компонентам затрат на продукцию холдинга.

При некоторых обстоятельствах выбытие акций дочерних компаний, в которых холдинговая компания играет активную управленческую роль, может быть квалифицировано как переход непрерывной деятельности за пределы НДС. В соответствии с этим подходом и следуя делу AB SKF , Европейский суд незадолго до этого напомнил в деле X BV , что входящий НДС на затраты, понесенные в целях такой продажи, может быть вычтен, если затраты, понесенные на приобретение входных услуг являются частью общих затрат, связанных с общей экономической деятельностью налогообязанного лица.Это условие выполняется, если стоимость услуг по вводу в связи с этим отчуждением акций не включена в цену продажи этих акций.

Эти дела Европейского суда важны, поскольку они создают возможности для вычета, по крайней мере частично, входящего НДС, понесенного в рамках отчуждения акций. Однако вычет входящего НДС не является простым делом, так как его следует рассматривать в свете всех обстоятельств, связанных с транзакциями.

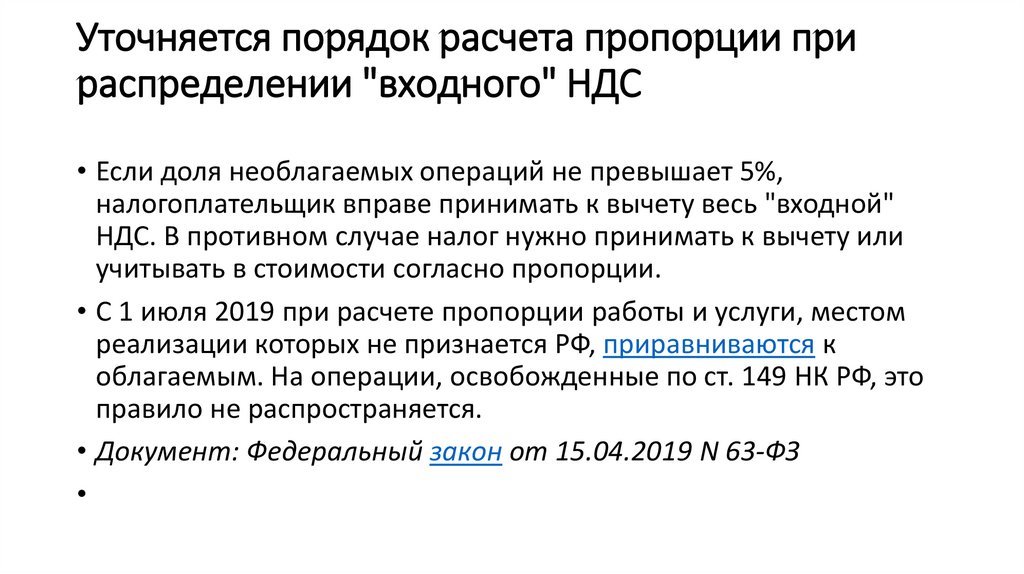

Европейский Суд недавно напомнил о классических концепциях права на вычет НДС в рамках смешанных сделок в своем решении в Portugal Telecom , касающемся простого приобретения и владения акциями, а также вычета НДС при приобретении товаров или услуг, которые впоследствии выставлялись дочерним компаниям. .Суд заявил, что национальным налоговым органам разрешено предусмотреть один из методов определения права на вычет, и они могут установить метод расчета, который объективно отражает операции с исходными данными, фактически относящиеся к налогооблагаемой и не облагаемой налогом деятельности по выпуску. Следовательно, когда приобретенные товары и услуги используются холдинговой компанией для выполнения экономических операций, дающих право вычитать экономические операции, которые этого не делают, вычет в принципе разрешен для той части НДС, которая пропорциональна сумме, относящейся к операции, дающие право на вычет, с возможностью для налоговых органов использовать более объективный метод.

Это решение следует линии дела BLC Baumarkt . В этом случае компания построила здание, которое было сдано в аренду после завершения строительства. Эта аренда была частично освобождена от налога и частично облагалась НДС. Компания рассчитала вычитаемый входящий НДС, применив коэффициент pro rata , основанный на соотношении между оборотом по коммерческой аренде и оборотом по другим сделкам по аренде. Немецкие налоговые органы оспорили эту позицию и посчитали, что сумма вычитаемого входящего НДС должна определяться в соответствии с соотношением между площадью коммерческих помещений и площадью помещений, используемых для проживания.Европейский Суд заявил, что государствам-членам разрешено в целях расчета доли входящего НДС, подлежащего вычету для данной операции, отдавать предпочтение ключу распределения, отличному от того, который основан на НДС pro rata при условии, что используемый метод гарантирует более точное определение франшизы.

Право на вычет входящего НДС для люксембургских холдинговых компаний

Люксембург является домом для холдинговых компаний крупных международных групп. Поэтому любое развитие законодательства о НДС имеет решающее значение.

В этом отношении налоговые органы Люксембурга недавно выпустили специальный циркуляр, касающийся права компаний на вычет входящего НДС. Это циркулярное письмо приводит к различным практическим последствиям.

До сих пор многие люксембургские холдинговые компании использовали пропорциональное соотношение для определения права на вычет входящего НДС на основе своего товарооборота. Согласно этому методу входящий НДС подлежит вычету в соответствии с коэффициентом, учитывающим оборот, позволяющий вычесть НДС, и общий оборот, подпадающий под действие НДС.Иногда компании требуют полного вычета входящего НДС в отношении определенных затрат (например, расходов, возмещаемых другим предприятиям группы). Однако стратегии НДС часто были оппортунистическими и не интегрировались в корпоративную жизнь компаний, особенно с точки зрения бухгалтерского учета.

Органы НДС стремятся к тому, чтобы налогоплательщики распределяли затраты в максимально возможной степени на конкретные доходы, чтобы определить, можно ли вычесть входящий НДС. Распределение затрат может быть основано на затратах или на использовании специальных ключей, таких как вычет входящего НДС pro ratas на основе количества сотрудников и квадратных метров, выделенных для каждого вида деятельности.Таким образом, это циркулярное письмо может открыть возможности для бизнеса, но также требует пересмотра методологии, используемой налогоплательщиками. В частности, предполагается, что налогоплательщики должны подтвердить распределение затрат с помощью своих бухгалтерских записей, в частности, поскольку часто используется программное обеспечение для аналитического учета.

Следует пересмотреть метод, используемый для расчета доли вычета по входящему НДС, но также и его практическое применение. Внедрение имеет первостепенное значение, особенно в отношении учета операций, поскольку бухгалтерский учет должен соответствовать методу вычета НДС, используемому на повседневной основе.Это также может быть подходящим временем для обсуждения того, можно ли улучшить право на вычет входящего НДС, например, с помощью конкретных pro ratas в зависимости от секторов деятельности или времени, выделяемого персоналом на различные виды деятельности (например, финансовую деятельность и управление дочерними обществами).

Вклад дела

l’Air Liquide в текущий режимРежим НДС, установленный Европейским Судом посредством различных вышеупомянутых дел, касающихся вычета НДС на расходы, понесенные с целью отчуждения акций, был реализовано во Франции, в частности, с помощью корпусов Pfizer и Мишеля Тьерри .В этих случаях Государственный совет Франции следовал принципам, установленным на европейском уровне, и решил, что НДС, уплаченный по таким сделкам, подлежит вычету при условии, что понесенные расходы не включены в цену акций, которые продавец намеревается продать.

Кейс l’Air Liquide предлагает новую возможность вычета НДС, понесенного по таким расходам. В данном случае операционная холдинговая компания провела исследование для оценки возможности приобретения ценных бумаг в нескольких дочерних компаниях конкурирующей группы.На эти расходы он вычел НДС. Наконец, дочерние компании были приобретены промежуточной холдинговой компанией операционной холдинговой компании в соответствии с положением о замене и в связи с организационной структурой группы. Учитывая это, французские налоговые органы отказали действующей холдинговой компании в вычете НДС на эти расходы.

Столкнувшись с этой проблемой, Государственный совет Франции принял решение в пользу материнской компании в три этапа.

С одной стороны, он напомнил, что НДС, начисленный на затраты на приобретение, подлежит вычету, поскольку такие затраты составляют часть накладных расходов и имеют прямую и непосредственную связь с экономической деятельностью компании.

С другой стороны, Верховный административный суд Франции постановил, что операционная холдинговая компания имеет право вычитать НДС на капитальные затраты в рамках приобретения акций, которое она решила, даже если это приобретение было осуществлено промежуточным холдингом. компания путем применения оговорки о замене. Вычет НДС по таким затратам возможен при условии, что операционная холдинговая компания представит доказательства того, что она будет предоставлять налогооблагаемые услуги вновь приобретенным дочерним компаниям.

Наконец, французские судьи напомнили принцип дела INZO , в соответствии с которым Европейский суд постановил, что НДС, понесенный в связи с непроизводительными расходами (такими как затраты на приобретение или выбытие акций), рассматриваемыми как накладные расходы, подлежит вычету, если эти расходы имеют прямые и непосредственные связь с экономической деятельностью компании, даже если эта деятельность никогда не осуществляется.

Это решение также учитывает экономические реалии в случае приобретения дочерних компаний, поскольку такие решения обычно принимаются на уровне материнской компании.

Это рассуждение может открыть некоторые интересные горизонты для холдинговых операций в Европе.

Возможности

Недавняя судебная практика и эволюция практики органов НДС должны побудить холдинговые компании пересмотреть свою стратегию НДС. Опыт показывает, что НДС на стоимость сделки может означать миллионы.

Хотя судебные решения основаны на конкретных фактах, недавние решения показывают, что составление проектов соглашений, таких как соглашения о покупке акций, требует предельного внимания.

Как никогда, мы рекомендуем обращаться за консультацией по НДС на ранних этапах сделки. Требуется обзор различных сборов, основных соглашений и статуса НДС вовлеченных организаций. Некоторые услуги также могут быть освобождены от НДС, что позволяет избежать проблемы вычета входящего НДС.

Существуют возможности ограничить стоимость НДС для холдинговых компаний, но этот вопрос следует решать активно. Об управлении НДС иногда забывают и рассматривают как незначительное влияние в крупных сделках.Поскольку ставки НДС увеличиваются за последние несколько лет, это может означать миллионы и нанести ущерб окупаемости инвестиций.

| Биография | ||

Кристоф Плейнчемп ATOZ-Taxand

Мобильный телефон: +352 266 Факс. , охватывающий весь жизненный цикл инвестиционной организации: от налогового планирования, разработки и реализации до соблюдения нормативных требований и планирования выхода, с уделением особого внимания частному капиталу, недвижимости, транснациональным корпорациям, финансовым учреждениям и семейным офисам. Кристоф и его команда разрабатывают, внедряют и отслеживают решения по планированию косвенного налогообложения для национальных и международных клиентов в сегментах корпоративного, частного капитала, недвижимости и финансовых услуг. До прихода в ATOZ — Taxand Кристоф работал в нескольких фирмах Большой четверки, где приобрел опыт в различных вопросах косвенного налогообложения. Он является опубликованным автором и регулярно участвует в люксембургских и внешнеторговых публикациях. Кристоф имеет степень в области бизнеса в Льежском университете в Бельгии и аспирантуру по налогообложению в Люксембурге.Он также является дипломированным бухгалтером в Люксембурге. Он является активным членом Комитета по косвенным налогам Люксембургской фондовой ассоциации (ALFI). | ||

| Биография | ||

Николас Девиллерс ATOZ-Taxand ATOZ-Taxand 52, тел. 661 830 204Факс: +352 26 940 300 Электронная почта: [email protected] Николас Девиллерс — директор отдела косвенных налогов ATOZ — Taxand. Николас работает с клиентами, чтобы разработать наиболее подходящие и выгодные решения по косвенному налогообложению, соответствующие их конкретным потребностям. Среди проектов, выполненных на протяжении многих лет, ключевые проекты включали оказание помощи в управлении ситуацией с НДС в нескольких холдинговых компаниях, а также консультирование по вопросам последствий НДС, применимых к финансовым учреждениям, в том числе люксембургским банкам, различным типам инвестиционных фондов и секьюритизации Люксембурга. транспортных средств.Он особенно известен созданием платформ НДС для молодых предпринимательских организаций в области телекоммуникаций и электронной коммерции. Николас частично учился в США и имеет степень в области финансов и экономики в HEC Liège (Hautes Etudes Commerciales) и аспирантуру по налогам в Люксембурге в Торгово-промышленной палате Люксембурга. Он является членом AMCHAM (Люксембургская ассоциация американской торговой палаты) и автором нескольких статей по НДС и электронной коммерции, опубликованных в ведущих профессиональных журналах, таких как International Tax Review . | ||

Материал на этом сайте предназначен для финансовых организаций, профессиональных инвесторов и их профессиональных консультантов. Это для информации. Пожалуйста, прочтите наши Положения и условия и Политику конфиденциальности перед использованием сайта. Все материалы подлежат строгому соблюдению законов об авторском праве.

© 2021 Euromoney Institutional Investor PLC. Для получения помощи см. Наш FAQ.

Поделиться статьей

НДСв Нидерландах и ставки НДС по Духту

- НДС в Европе

- НДС в Нидерландах

Ставки НДС в Нидерландах

В Нидерландах существует простая структура ставки НДС, включающая только стандартную ставку НДС и одну пониженную ставку НДС:

- Стандартная ставка: 21%

- Сниженные ставки: 9%

Нидерланды выбрали сокращение количества позиций, разрешенных Директивой по НДС.В Нидерландах не действуют сверхсниженные ставки (источник: Европейская комиссия)

Нидерланды НДС

Продукты питания

9%

Водоснабжение

9%

Фармацевтическая продукция

9% и 21%

Медицинское оборудование для инвалидов

9% и 21%

Пассажирский транспорт

9% и 21% (также освобождены)

Книги, электронные книги, бумажные и электронные газеты

9%

Газеты

9%

Периодические издания

9%

Вход в культурные учреждения (театр и т. Д.)

9%

Вход в парки развлечений

9%

Писатели / композиторы

9% или освобождено от налога

Размещение в отеле

9%

Рестораны и кейтеринг

9%

Рестораны

9%

Допуск на спортивные мероприятия

9%

Ремонт обуви и кожгалантереи

9%

Ремонт одежды и домашнего белья

9%

Парикмахерское дело

9%

Лимиты удержаний в Нидерландах

Входящий НДС обычно вычитается, пока товары или услуги используются в коммерческих целях.Если коммерческие расходы используются как для коммерческого, так и для частного использования, НДС не подлежит вычету, если стоимость частного использования превышает 227 евро в год. Этот предел применяется к чистой стоимости общих расходов на одного сотрудника в год.

Кроме того, в нижеследующем списке приведены подробные сведения о правилах вычета для каждого типа расходов:

- Входящий НДС на проживание в отеле вычитается, когда он используется в коммерческих целях.

- Входящий НДС на конференциях, ярмарках и выставках вычитается из налогооблагаемой базы на 100% при условии, что расходы понесены в деловых целях сотрудниками компании (за исключением обедов в ресторанах)

- Деловые подарки подлежат 100% вычету, если не превышен лимит в 227 евро.

- Расходы на аренду и ремонт автомобилей и топливо вычитаются из собственной суммы. При аренде автомобилей власти часто разрешают вычет только 84%. Налогоплательщик должен доказать, что расходы полностью и полностью используются в коммерческих целях, чтобы вычесть 100% НДС.

- Расходы на такси, поезд и другие транспортные расходы полностью вычитаются при условии, что расходы понесены в коммерческих целях. Расходы клиентов

- Entertainment подлежат 100% вычету, если не превышен лимит в 227 евро.

Действительный и полностью соответствующий требованиям счет-фактура НДС должен быть выставлен для каждого расхода, с которого удерживается НДС.

Вычет НДС до начала экономической деятельности, как правило, разрешен при условии, что налогоплательщик может доказать, что понесенные затраты полностью использованы для коммерческих целей. Эти расходы будут вычтены в первой декларации по НДС после регистрации НДС.

Голландский срок давности

Входящий НДС должен быть заявлен в декларации по НДС, поданной не позднее конца пятого года после наступления срока уплаты НДС.

Срок обязанности по уплате НДС также составляет пять лет.«

Правила налогового пункта в Нидерландах

Налоговый пункт — это время, когда наступает срок уплаты НДС. Следует отличать подлежащий уплате НДС от подлежащего уплате. НДС уплачивается при возникновении налоговой точки. НДС подлежит уплате в период между днем после окончания отчетного периода и сроком подачи и оплаты декларации по НДС.

- Общее правило: Налоговый пункт возникает при выставлении счета-фактуры. Счета должны быть выставлены не позднее 15 -го числа месяца, следующего за месяцем, в котором была произведена поставка.В случае, если поставка осуществляется до выставления счета-фактуры, то налоговый пункт происходит в день поставки.

- Предоплата или авансовые платежи создают налоговую точку, потому что счет-фактура должен выписываться для каждого взноса или предоплаты.

- Приобретения внутри сообщества: Налоговая точка возникает в день выставления счета или 15 -го числа месяца, следующего за месяцем, в котором был выставлен счет, в зависимости от того, что наступит раньше.

- Импорт: Налоговый пункт возникает, когда товары импортируются согласно соответствующим импортным документам.Эта дата может быть перенесена, если применяется отложенный учет НДС на импорт.

НДС в Испании и ставки НДС в Испании

- НДС в Европе

- НДС в Испании

Ставки НДС в Испании

Налог на добавленную стоимость на местном языке называется «Impuesto sobre el Valor Añadido». Ставки НДС в Испании следующие:

.- Стандартная ставка: 21%

- Сниженные ставки: 10% и 4%

Испания выбрала пониженные и сверхсниженные ставки НДС по ряду позиций, разрешенных Директивой по НДС (источник: Европейская комиссия)

НДС Испания

Продукты питания

10%

Водоснабжение

10%

Фармацевтическая продукция (женская продукция облагается налогом по ставке 4%)

10% и 21% *

Медицинское оборудование для инвалидов

10% *

Детские автокресла

21%

Пассажирский транспорт

10%

Книги и электронные книги

21% *

Книги по другим физическим средствам обеспечения

4% *

Газеты

4% *

Периодические издания

21%

Вход в культурные учреждения (театр и т. Д.)

10%

Платное ТВ / кабельное

21%

ТВ лицензий

21%

Писатели / композиторы

10% и 21%

Размещение в отеле

10%

Рестораны и кейтеринг

10%

Рестораны

10%

Допуск на спортивные мероприятия

10% и 21%

Медицинская и стоматологическая помощь

21%

Обувь и изделия из кожи

21%

Одежда и белье для дома

21%

Парикмахерское дело

21%

* Супер сниженная ставка в размере 4% применяется к определенным продуктам питания, определенным фармацевтическим продуктам, книгам, а также определенным газетным и социальным услугам.«

Свяжитесь с нами!

Свяжитесь с нами, чтобы получить помощь в анализе ставок НДС на продукты, продаваемые вашим бизнесом в Европе.

Контакт

Пределы вычета НДС в Испании

Право на вычет входящего НДС обычно соответствует правилам вычета корпоративного налога. Расходы должны быть понесены в деловых целях. На практике перечисленные ниже статьи обычно вычитаются по следующим ставкам:

- Входящий НДС на проживание в отеле или питание в ресторане вычитается на 100% при условии, что счет выставлен компании и расходы понесены в коммерческих целях.

- Входящий НДС на конференции, ярмарки и выставки обычно вычитается из суммы налогооблагаемого дохода.

- Деловые подарки не облагаются франшизой, за исключением рекламных образцов или недорогих подарков (менее 200 евро в год).

- Расходы на аренду автомобилей, ремонт автомобилей и топливо вычитаются из суммы франшизы в размере 50%, если расходы связаны как с деловыми, так и с личными целями. Если полностью и полностью для деловых целей, то НДС может быть вычтен на 100%.

- Расходы на такси, поезд и другие транспортные расходы полностью вычитаются при условии выставления счета-фактуры или упрощенного счета.

- Расходы на развлечения обычно не вычитаются.

Вычет НДС до начала вашей деятельности разрешен только при определенных условиях. Понесенные расходы должны быть связаны с ожидаемым бизнесом, между расходами и началом бизнеса должен быть короткий период, и должны быть выполнены все бухгалтерские и налоговые обязательства.

Испанский срок давности

Входящий НДС должен быть заявлен в декларации по НДС, поданной не позднее конца четвертого года, следующего за годом, в течение которого подлежал вычету НДС.

Что касается обязательства по уплате НДС, у испанских властей есть четыре года и 11 месяцев, чтобы потребовать исходящий НДС из декларации по НДС за первый квартал; четыре года и семь месяцев для второго квартала; четыре года и четыре месяца в третьем квартале и четыре года в четвертом квартале.

Правила налогового пункта Испании

Налоговый пункт — это время, когда наступает срок уплаты НДС. Следует отличать подлежащий уплате НДС от подлежащего уплате. НДС уплачивается при возникновении налоговой точки. НДС подлежит уплате в период между днем после окончания отчетного периода и сроком подачи и оплаты декларации по НДС.

В Испании действуют следующие правила налоговых пунктов:

- Общее правило: Налоговый пункт возникает, когда товары передаются в распоряжение покупателя или когда оказываются услуги. Для услуг, связанных с поставкой товаров, применяются те же правила налогового пункта, что и для поставки товаров. Как правило, счет-фактура должен быть выставлен при возникновении налоговой точки.

- Предоплата или авансовые платежи создают налоговую точку. В этих случаях НДС уплачивается при внесении предоплаты.

- Приобретение внутри сообщества: Налоговый пункт возникает, когда товары передаются в распоряжение покупателя.Счет должен быть выставлен до 16 -го числа следующего месяца. В этих случаях предоплата не увеличивает налоговый балл.

- Поставки внутри Сообщества: точкой налогообложения является 15 -й день месяца, следующего за отправкой товаров или даты выставления счета, в зависимости от того, что произойдет раньше. Например, если товары отгружены 12 февраля и счет не выставлен, налоговой точкой будет 15 марта.

- Импорт: Налоговый пункт возникает, когда товары импортируются согласно соответствующим импортным документам.

Закон о НДС § 15 Вычет входящего НДС

Закон о НДС, § 15

Раздел 4: Налоги и поступления НДС

§ 15 Вычет входящего НДС

(1) Облагаемое лицо может вычесть следующие суммы:

НДС, причитающийся по закону сумма по поставкам товаров и услуг, которые были выполнены налогоплательщик другому налогоплательщику для целей его бизнеса.В применение вычета входящего НДС требует, чтобы налогоплательщик находился в владение счетом, выставленным в соответствии с §§ 14,14a. Если отдельно заявленная сумма НДС относится к платежу, произведенному до исполнения этих транзакции, она может быть уже вычтена, если есть счет-фактура и оплата произведена;

НДС на импорт, подлежащий уплате товары, импортированные для целей его бизнеса в соответствии с § 1 абзац 1 номер 4;

НДС по приобретение товаров внутри Сообщества для целей его бизнеса при условии что приобретение внутри Сообщества облагается налогом в Германии в соответствии с § 3-е предложение 1;

НДС по поставкам в значении § 13b, параграфы 1 и 2, которые были выполнены для целей его бизнес.Если НДС относится к платежу, произведенному до выполнения поставки, она подлежит вычету после того, как платеж был сделал;

НДС причитается согласно с § 13a абзацем 1 номер 6 о сделках, совершаемых в целях его бизнес.

Поставка, импорт или приобретение внутри Сообщества товары, которые налогоплательщик использует менее 10 процентов для своих бизнес, не должен рассматриваться как осуществляемый для целей его бизнес.

(1a) Суммы НДС, относящиеся к расходам, Положения о невычислении в § 4, абзац 5, предлагают номера 1 до 4, 7 или § 12 № 1 Закона о подоходном налоге не подлежат вычету в качестве входящего НДС. Это должно не распространяется на расходы на развлечения, если § 4 абзаца 5 предложение 1 номер 2 Закон о подоходном налоге исключает вычет надлежащих и доказанных затраты.

(1b) Если налогоплательщик использует недвижимое имущество как для для целей его бизнеса, а также для некоммерческих целей или для личное использование его сотрудников, НДС на поставку товаров и услуг, импорт и приобретение внутри Сообщества, а также другие услуги связанные с недвижимым имуществом, исключаются из вычетов входящего НДС когда они не возникли в процессе пользования недвижимым имуществом для целей бизнеса.Для разрешений в соответствии с положениями Гражданский закон о земле и для построек на чужой земле и земле, приговор 1 применяется соответственно.

(2) НДС на поставки, импорт и внутри Сообщества приобретение товаров, а также о поставках услуг, которые подлежат налогообложению. лицо, используемое для выполнения следующих операций, исключено из входящего НДС вычет:

НДС не облагается транзакции;

операции, облагаемые налогом за границей, которые были бы освобождены от НДС, если бы они проводились в Германии.

Товары или услуги, которые используются налогоплательщиком для осуществить импорт или приобретение внутри Сообщества, должны быть отнесены к операции, для которых импортированные товары или товары внутри Сообщества были приобретены используются.

(3) Исключение из вычета входящего НДС в смысле параграф 2 не применяется, если сделки

в указанных случаях в абзаце 2 предложение 1 номер 1

освобождены от НДС в в соответствии с § 4, номера 1-7, § 25, абзац 2 или в соответствии с правила, указанные в пункте 5 статьи 26, или

освобождены от НДС в в соответствии с § 4 номер 8 лит.от a до g, номер 10 или номер 11, и являются непосредственно связанные с товарами, экспортируемыми на территорию третьих стран;

в переданных делах в абзаце 2 предложение 1 номер 2

будет освобождено от НДС в соответствии с § 4, номера 1-7, § 25, абзац 2 или в соответствии с правила, предусмотренные в пункте 5 § 26, или

будут освобождены от НДС в соответствии с § 4 номер 8, освещенный от a до g, номер 10 или номер 11, и получатель является резидентом третьей страны или если транзакция напрямую связаны с товарами, которые экспортируются на территорию третьих стран.

(4) Если налогоплательщик использует поставленные, импортированные или приобретено в рамках приобретения внутри Сообщества или услуги, используемой им только частично с целью выполнения транзакций, исключающих входящий НДС вычет — часть соответствующей суммы входящего НДС, которая экономически оправдана. связанные с операциями, в результате которых был исключен входящий НДС удержание, не подлежит вычету. Облагаемое лицо может определять невычитаемые частичные суммы посредством соответствующих оценок.В невычитаемая часть вычетов входящего НДС может быть определена только на основании взаимосвязь между операциями, исключенными из вычета входящего НДС, и операции, подлежащие такому вычету входящего НДС, если нет других экономических размещение возможно. В случаях, указанных в параграфе 1b, предложения 1 к 3 применяются соответственно.

(4a) Следующие ограничения на вычет входящего НДС должны применяется к поставщикам новых автомобилей (§ 2a):

Только НДС, подлежащий уплате к поставке, ввозу и приобретению нового транспортного средства внутри Сообщества подлежат вычету.

НДС можно только вычитается до суммы, которая будет причитаться за поставку нового автомобиля если поставка не была освобождена от НДС.

НДС можно только удерживается в то время, когда поставщик транспортного средства выполняет Поставка нового автомобиля внутри Сообщества.

(4b) Для налогообязанных лиц, не являющихся резидентами Сообщества территории и которые несут ответственность только за НДС в соответствии с § 13b, абзацем 5 и § 13a абзац 1 номер 1 в связи с § 14c абзацем 1 или только подлежит уплате НДС в соответствии с § 13b абзаца 5 и § 13a абзаца номер 4, применяются ограничения, указанные в § 18, абзаце 9, предложениях 5 и 6. соответственно.

(5) Федеральное министерство финансов с согласия Федеральный совет может издать директиву, более точно определяющую

, в каких случаях и на каких условиях, в целях упрощения порядка налогообложения для вычет входящего НДС, требование наличия счета-фактуры может быть от него можно отказаться в соответствии с § 14, или можно отказаться от определенных требований к счету;

для целей упрощение или предотвращение лишений, при каких условиях, для каких период таксации и в каком размере, если лицо, не являющееся получатель поставки оплачивает возмещение (§ 10, предложение 3), другое лицо может потребовать вычет входящего НДС, и

, когда, в случаях незначительное налоговое значение для целей упрощения или предотвращения трудности, операции, не подлежащие вычету входящего НДС, не требуется учитывать при отнесении вычета входящего НДС (параграф 4) или когда это может быть воздержались от начисления входящего НДС на эти операции.

% PDF-1.5 % 1 0 obj > эндобдж 2 0 obj > эндобдж 3 0 obj > эндобдж 4 0 obj > эндобдж 5 0 obj > / XObject> / ProcSet 329 0 R >> / Group> / Annots [14 0 R 15 0 R 16 0 R 17 0 R 18 0 R 19 0 R 20 0 R 21 0 R 22 0 R 23 0 R 24 0 R 25 0 R 26 0 R 27 0 R 28 0 R 29 0 R 30 0 R 31 0 R 32 0 R 33 0 R 34 0 R 35 0 R 36 0 R 37 0 R 38 0 R 39 0 R 40 0 R 41 0 42 0 R 43 0 R 44 0 R 45 0 R 46 0 R 47 0 R 48 0 R 49 0 R 50 0 R 51 0 R 52 0 R 53 0 R 54 0 R 55 0 R 56 0 R 57 0 R 58 0 R 59 0 R 60 0 R 61 0 R 62 0 R 63 0 R 64 0 R 65 0 R 66 0 R 67 0 R 68 0 R 69 0 R 70 0 R 71 0 R 72 0 R 73 0 R 74 0 R 75 0 R 76 0 R 77 0 R 78 0 R 79 0 R 80 0 R 81 0 R 82 0 R 83 0 R 84 0 R 85 0 R 86 0 R 87 0 R 88 0 R 89 0 R 90 0 R 91 0 R 92 0 R 93 0 R 94 0 R 95 0 R 96 0 R 97 0 R 98 0 R 99 0 R 100 0 R 101 0 R 102 0 R 103 0 R 104 0 R 105 0 R 106 0 R 107 0 R 108 0 R 109 0 R 110 0 R 111 0 R 112 0 R 113 0 R 114 0 R 115 0 R 116 0 R 117 0 R 118 0 R 119 0 R 120 0 R 121 0 R 122 0 R 123 0 R 124 0 R 125 0 R 126 0 R 127 0 R 128 0 R 129 0 R 130 0 R 131 0 R 132 0 R 133 0 R 134 0 R 135 0 R 136 0 R 137 0 R 138 0 R 139 0 R 140 0 R 141 0 142 руб. Z9ZlSdg0>.{Le7? W ڗ M $ Ss) n B / IK7]? UYG >> UYtm ٍ_ 얅 9ε.s` פ ݰ Qˎ` ז

hTs2} Z0̖0Kъkid — {$ EWf

авансовый вычет — dReport на английском языке

НалогНовости НДС: аванс налогового вычета

Поправка к Налоговому кодексу вводит новый налоговый институт, вступающий в силу с 1 января 2021 года, который позволяет выплачивать аванс («аванс») налогового вычета до определения налогового вычета, т.е.е. до вынесения решения о налогообложении. Хотя возможность получения части чрезмерного вычета еще до завершения налоговой процедуры является положительной для некоторых плательщиков НДС с точки зрения движения денежных средств, мы считаем важным указать на трудности, которые могут быть связаны с выплатой аванса.

Опубликовано

22. 10. 2020 10:03Когда плательщик НДС имеет право на получение аванса?

Плательщик НДС имеет право на получение аванса по закону при соблюдении условий.Однако соблюдение условий проверяет налоговый администратор, который, по сути, решает, имеет ли плательщик НДС право на получение аванса в конкретном случае. Налоговый администратор обязан регулярно проверять, соблюдены ли условия права на получение аванса.

Налоговый администратор может предоставить аванс в случаях, когда он намеревается проверить налоговый вычет, заявленный плательщиком НДС в рамках налоговой проверки или процедуры устранения сомнений. Однако аванс может относиться только к той части чрезмерного вычета, которая не будет или уже была проверена.Таким образом, плательщик НДС обычно не имеет права на получение аванса, если налоговый администратор проводит полную налоговую проверку.

Право на получение аванса может возникнуть только в том случае, если он составляет не менее 50 000 чешских крон. Налоговый администратор не выносит постановления о праве на получение аванса, но он прописывает аванс в налоговом учете без неоправданной задержки. Затем налоговый администратор проинформирует плательщика НДС о назначении аванса подходящим способом, который также может включать неофициальное электронное письмо.Если возвращаемая переплата возникает в результате аванса, налоговый администратор вернет эту переплату плательщику НДС без запроса в течение 15 дней. Таким образом, аванс фактически выплачивается только в том случае, если налоговый администратор не фиксирует задолженность на личном налоговом счете плательщика НДС.

В чем преимущества аванса?

Преимущество авансового платежа, несомненно, заключается в возможности плательщиков НДС использовать часть чрезмерного вычета по своему усмотрению даже до оценки результирующего чрезмерного вычета.В качестве альтернативы, после того, как аванс прописан в налоговых отчетах, он может быть зачтен в счет задолженности по другому налоговому обязательству, тем самым частично или полностью устраняя соответствующие пеню.

Для налогового администратора преимущество аванса состоит в том, что компенсационные проценты за удержанный чрезмерный вычет, как правило, не должны выплачиваться плательщику НДС из установленного аванса.

В чем недостатки аванса?

При определении размера аванса налоговый администратор не оценивает обоснованность заявленного чрезмерного вычета.Фактическая сумма чрезмерного налогового вычета или налогового обязательства будет установлена только решением о налоговой оценке, которое также включает погашение аванса. Это может привести к ситуации, когда сумма аванса превышает установленный чрезмерный вычет. В таком случае плательщик НДС обязан вернуть возникшую переплату в течение 15 дней с момента вступления в силу решения о начислении налога и одновременно уплатить пеню налоговому администратору.

Отражение аванса в налоговых отчетах и зачет его против налоговой задолженности по другому налогу также влияет на возможность отсрочки платежа и снижения пени по этому другому налогу.

Можно ли уменьшить возможные риски, связанные с авансом?

Если налоговый администратор прописывает аванс, это может создать риск для плательщика НДС уплаты пени в случае, если процедура проверки не приведет к результату, соответствующему налоговому заявлению плательщика НДС. Поэтому плательщикам НДС следует активно использовать поле с налоговой информацией (которое должно быть дополнительно улучшено в соответствии с поправкой) и наладить подходящую неформальную связь с налоговым администратором и соответствующими внутренними процессами.Потенциальную выплату процентов можно предотвратить, если своевременно попросить не выплачивать установленный аванс.

Также рекомендуется заранее рассмотреть потенциальные последствия прописывания аванса в налоговых отчетах в отношении возможной отсрочки уплаты другого налога, который уже подлежит оплате, и уменьшения процентов по просроченным платежам.

Однако, даже если чрезмерный вычет определяется в сумме, равной или превышающей предписанный аванс, целесообразно проверить, может ли плательщик НДС по-прежнему иметь право на получение процентов по вычету НДС и соответствует ли сумма процентов правовые нормы и прецедентное право.

.

Об авторе