Вычитать ндс с суммы: НДС калькулятор онлайн — как выделить НДС 20% и как начислить НДС

Калькулятор ндс онлайн 👍 выделить и сделать расчет, начислить и вычесть из суммы вы сможете у нас на сайте

С его помощью можно начислить или выделить НДС. Полученный результат отображается на экране прописью или цифрами. В процессе проведения расчетов можно сохранить промежуточный подсчет или скопировать его в память онлайн устройства.

Рекомендации по работе с Калькулятором НДС

Прежде чем начать проводить расчеты рекомендуем выбрать тип подсчета (Начислить или Выделить НДС). Это нужно, потому что калькулятор ндс отображает все проведенные расчеты по мере ввода чисел в калькулятор.

Чтобы изменить режим работы устройства, кликните мышкой или нажмите на соответствующую кнопку. Стоит отметить, что расчеты можно проводить даже в случае отсутствия интернета. Режим «Ставка НДС» или «Режим работы», введенные последними, хранятся в памяти калькулятора.

Чтобы скопировать «Сумму без/с НДС» или «Сумму НДС», необходимо кликнуть по цифрам. В результате выполнения данного действия появится специальное окно.

Полученный результат отображается прописью или в числовом виде. Вариант прописью удобно копировать из специальных полей. Результат вычислений можно сохранить, используя специальную кнопку. Ненужные результаты можно удалять из расчетов, редактируя таблицу. Если Вам нужно перенести данные в основные расчеты, кликните в таблице по сохраненным результатам.

Также можно отправить ссылку на произведенные расчеты по мессенджеру или е-мейлу, скопировав «Ссылку на результат».

Формула расчета НДС

Чтобы выделить НДС из приведенной суммы, необходимо введенную сумму с НДС умножить на 18 и потом разделить на 118. Попробуем этот метод на примере.

Давайте посчитаем НДС, из 650. Следовательно, 650х18/118 = 99.15. Видим, что НДС равен 99.15. Поэтому, сумма без НДС будет равна — 650-99.15 = 550.85.

Чтобы начислить НДС нужно произвести несколько несложных операций. Нужно Цену без НДС умножить на 0.18 и к получившемуся результату добавить Цену без НДС. Ниже рассмотрим пример.

Нужно Цену без НДС умножить на 0.18 и к получившемуся результату добавить Цену без НДС. Ниже рассмотрим пример.

Начислим НДС на 650: 650х0.18+650=767. НДС в данном случае равен 117. Сумма с НДС составляет 767.

История возникновение НДС

Впервые в России НДС был введен в 1992 году. Правила начисления НДС изначально регулировались специальным законом «О налоге на добавленную стоимость». Немного позже после дополнений и изменений НДС стал регулироваться 21 главой Налогового кодекса. Нужно отметить, что были периоды когда ставка НДС доходила до 28%. Позже законодатели снизили ее до 20%.

На сегодняшний день в России действует ставка в 18% (как основной НДС), а также – 10% (как пониженная ставка). Последняя действует на книжную продукцию, печатные издание, детские и медицинские товары.

Калькулятор НДС онлайн 2019 — выделить и начислить НДС с суммой прописью

С помощью этого онлайн-калькулятора можно очень просто произвести расчет — выделить или начислить НДС, получить сумму прописью и скопировать полученные данные.

| Сумма | Тип операции | Ставка НДС | Сумма НДС | Сумма с НДС | Сумма без НДС | Результат прописью |

|---|

Итого

Очистить

| Итого: |

| Итого НДС: |

| Всего (с учетом НДС): |

| Всего (с учетом НДС): |

| Итого НДС: |

Cкопировано

Расчет НДС применяется при ведении бухгалтерии любой организации, работающей с ОСН и калькулятор позволяет:

- упростить работу по вычислению НДС;

- выделить и начислить НДС;

- менять ставку НДС на любую;

- добавлять несколько вычислений и суммировать их;

- безошибочно внести данные в декларацию;

- все это абсолютно бесплатно.

Как выделить НДС из суммы

Чтобы выделить НДС из суммы, можно воспользоваться простой формулой:

сумма с НДС * 18 / 118 = НДС

Затем просто: сумма с НДС вычитаем НДС = сумма без НДС

Разберем на примере:

У нас есть сумма с НДС = 128

128 * 18 = 2304;

2304 / 118 = 19,53 – НДС

128 – 19,53 = 108,47 – сумма без НДС

Как начислить НДС

Для начисления НДС формула следующая:

сумма без НДС * 0,18 = НДС

Далее: сумма без НДС + НДС = сумма с НДС

Рассмотрим пример:

Есть сумма без НДС = 455

455 * 0,18 = 81,9 – НДС

455 + 81,9 = 536,9 – сумма с НДС

Ставки НДС

| Страна | Ставка НДС |

|---|---|

| Россия | 18% и 10% или 0% для некоторых товаров |

| Беларусь | 20% или сниженная 10% |

| Казахстан | 12% |

| Украина | 20% или 0% |

| Азербайджан | 18% |

| Киргизия | 12% или 0% |

| Узбекистан | 20% или 0% |

Выделить ндс из суммы. Калькулятор онлайн. НДС от суммы

Калькулятор онлайн. НДС от суммы

Данный калькулятор позволяет рассчитать НДС. При выделении НДС из суммы используется формула: НДС = СУММА — СУММА/((100+СТАВКА)/100). При начислении используется формула: НДС = СУММА*СТАВКА/100. Результат представляется числом и прописью для удобства заполнения документов. Установите мобильное приложение с калькулятором к себе на телефон: Калькулятор онлайн. НДС от суммы

Калькулятор онлайн. НДС от суммыЧто такое НДС?

НДС — это налог на добавленную стоимость, т.е. вычет между себестоимостью и прибыли, получаемой от конечной продажи. Относится к косвенному типу сборов, взимаемых государством в бюджет по мере деятельности, и представляет собой надбавку к цене продукции.

Ценник формируется из следующих компонентов:

Используемые материалы.

Расход электроэнергии.

Труд сотрудников.

Износ.

Содержание помещения.

Косвенные налоги.

Последний пункт входит в обязанности продавца — он выставляет цены с учётом существующих надбавок и выступает в качестве сборщика косвенного налога. После реализации продукта положенная сумма отчисляется в пользу государства. Клиент является лицом оплачивающим, но НДС чаще всего скрыт от рядовых граждан. Если прямые сборы не скрываются и чётко обозначается, то косвенные не заметны на первый взгляд.

Применение на практике

НДС заменяет прямой налог с продаж, потому что более гибко выстраивает систему взаимоотношений с государством. Продавцы отчисляют платежи в зависимости от объёмов продаж и получаемой выручки. Обложению подлежат предприятия или ИП (в том числе иностранные), работающие на территории России.

В нашей стране налог на добавленную стоимость введён в 1992 году и составляет 18% для большинства вещей. Приняты исключения на некоторые виды — детские товары, основные продукты питания, медицинские препараты. Для них надбавка установлена 10%. Продукты, производимые на территории РФ, и предназначенные для экспорта вообще не облагаются.

Для них надбавка установлена 10%. Продукты, производимые на территории РФ, и предназначенные для экспорта вообще не облагаются.

Схема торговли с учётом взиманий выглядит следующим образом:

Предприниматель закупает у поставщика товар и оплачивает НДС (так как совершена продажа выше себестоимости).

Он получает чеки, счёт-фактуру или иные сопроводительные бумаги, в которых отдельным пунктом прописывается сумма пошлин.

Закупщик вычитает данную сумму и составляет документацию на собственную продажу.

К установленной цене прибавляется 18%, так как будет совершена новая продажа.

В условиях свободного рынка оплата налога ложится на конечного покупателя. Предприятия всегда включают все надбавки, которые приходится оплачивать. При оптовых закупках для последующей перепродажи требуется собрать документы, подтверждающие оплату с начислениями. В этом случае для торговца налог начисляется на разницу между выручкой и закупочными тратами.

Мобильное приложение Установить

Обновлено: 2018-09-11 22:20:36 Автор: maksimКалькулятор НДС 20% — выделить и начислить онлайн. Суммы числом и прописью

Сумма без НДС:

0 ₽

Сумма с НДС:

0 ₽

Сумма НДС прописью:

Кто является плательщиком НДС

Все субъекты предпринимательской деятельности с общей системой налогообложения (ОСНО) являются плательщиками НДС. Они имеют право на получение вычета. Форма собственности не влияет на уплачиваемый налог, в данном случае играет роль форма налогообложения, которая выбрана основателями компании. Уйти от НДС или снизить его размер можно в результате внешнеэкономической деятельности или по льготным товарам. Кроме того, допускается для некоторых видов деятельности спецрежим – УСН, ЕСХН, ЕНВД.

Форма собственности не влияет на уплачиваемый налог, в данном случае играет роль форма налогообложения, которая выбрана основателями компании. Уйти от НДС или снизить его размер можно в результате внешнеэкономической деятельности или по льготным товарам. Кроме того, допускается для некоторых видов деятельности спецрежим – УСН, ЕСХН, ЕНВД.

Как рассчитывается НДС и к каким товарам применяется

НДС не только самый важный налог в России, но и еще один из самых сложных для расчета, потому что является косвенным. Плательщики вносят его за счет полученных от покупателя денег. Те субъекты предпринимательской деятельности, которые покупают сырье, материалы, услуги, чтобы исключить двойное налогообложение, предъявляют этот налог, уплаченный вместе с оплатой за эти товары и услуги, к вычету. Затем, когда предприниматели производят свой товар или услугу, в ходе их реализации начисляется НДС, который выплачивает покупатель. То есть, налог на добавочную стоимость ложится на кошелек потребителя товаров и услуг.

С 1 января 2019 года в России действуют следующие налоговые ставки НДС:

- Основная – 20%

- Пониженная – 10%

- Нулевая – 0%

Первая (20%) распространяется на большинство товаров и услуг. Пониженной ставкой в размере 10% облагаются такие товары, как:

- сельскохозяйственные продукты

- одежда и предметы быта для детей

- газеты, книги

- некоторые лекарства и медицинское оборудование

Импортные товары и услуги, которые попадают на территорию РФ, облагаются по первой ставке НДС в 20%. Некоторые из них освобождаются от этого налога. К ним, например, относятся:

- Товары (за исключением акцизов), импортируемые в качестве бесплатной помощи в РФ

- Национальная и иностранная валюта, а также ценные бумаги

- Бриллианты, которые считаются натуральными и необработанными

- Те товары, которые проходят по линии дипломатических консульств и представительств, предназначены для употребления их сотрудниками

В соответствии с требованиями законодательства, НДС необходимо перечислять за каждый налоговый период (квартал) в срок до 20 числа месяца, следующего после истечения последнего налогового периода.

Основная ставка НДС 20%: что изменилось с 1 января 2019 года и что необходимо сделать в первую очередь.

Изменения, внесенные в закон №303-ФЗ, увеличили основную ставку НДС с 18 до 20%. Несмотря на то, что они были внесены еще в августе 2018 года, положения касательно НДС применяются с 1 января 2019 года. Перерасчету подлежат все операции, по которым уплачивается основная ставка. Поэтому субъектами хозяйствования предстоит выдавать счет-фактуры и составлять шаблоны соглашений с учетом этого новшества.

Важно знать! Переходные положения законом не предусмотрены, возможны ошибки в вопросах, какой размер ставки применять по тем договорам, которые заключены до 1 января.

В связи с тем, что таких сделок и ошибок ожидается много, Министерство финансов разъяснило, как действовать в таких случаях. Так, если товар отгружен до 1 января, а получен после этой даты, применяется ставка в 20%. Кроме того, если НДС уплачен в конце 2018 года в 18%, а вычет по нему получается в 2019 году, субъект хозяйствования получит именно 18%, то есть, вернуть можно НДС, который фактически уплачен.

В министерстве обратили внимание, что повышение размера основной ставки не повлияет на порядок расчета. То есть, разница в 2% касается только тех случаев, когда применяется именно эта ставка. Для сниженных и нулевых все остается, как и прежде.

Что нужно сделать незамедлительно?

Юристы рекомендуют субъектам предпринимательской деятельности внести соответствующие исправления в шаблоны соглашений. Это касается размера основной ставки. Если этого не сделать, возможны правовые конфликты с контрагентами. Кроме того, сотрудники ФНС предъявят претензии, доначислят неуплаченный налог, назначат штраф.

Изменение нужно внести в графу налоговая ставка, поменять в ней значение с 18 на 20 процентов.

Соответствующее поручение следует дать бухгалтеру или провести самостоятельно, если такого сотрудника на предприятии нет.

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

НАПИШИТЕ ЭКСПЕРТУ

Загрузка. ..

..Как рассчитать НДС 18% от суммы

Рассчитать НДС 18% от суммы очень просто. Формула и примеры далее.

Формула расчёта с примерами

Для расчета суммы налога добавочной стоимости вам будет необходимо запомнить 3 формулы:- НДС = Сумма без НДС*0,18

- Сумма с НДС = Сумма без НДС*1,18

- Сумма без НДС = Сумма с НДС/1,18 или же Сумма без НДС = НДС/0,18

Для того чтобы посчитать этот показатель нам понадобится:

- Вычислить к какой категории НДС принадлежит ваш товар: 0, 10 или 18%. Это вы сможете сделать, обратив внимание на специальный кодекс Российской Федерации.

- Необходимо прочитать всю сумму базы налогообложения. То есть, необходимо взять сумму товара, который был реализован и прибавить акцизы. Все загвоздки данного положения вы можете посмотреть в статье 154 РФ.

- Если говорить про формулу вычисления налога добавочной стоимости, то она будет выглядеть так: НДС=база налогообложения*ставка налога на ваш товар. Данную величину необходимо вписать в чек, который выдается покупателю или производителю. Стоит обратить особое внимание на иностранную валюту, так как НДС может быть рассчитан только в рублевом эквиваленте. Для перевода необходимо вычесть сумму в рублях согласно курсу валюты из национального банка России.

- Если налог добавочной стоимости необходимо выделить, то вы можете поступить следующим образом: полученная сумму необходимо поделить на 1+НДС/100. Если у вас сумма составляет 40 000, то 40 000/(1+18/100) = 33 898,305. А далее от полученного результата отнять начальную сумму: 33 898,3 – 40 000= -6 101,7. У вас должно получиться отрицательное значение, а потому результат необходимо умножить на -1, и тогда., число 6 101,7 и будет нашим НДС.

- Если НДС наоборот необходимо начислить, то вашу сумму нужно умножить на 1. Например, необходимо начислить налог добавочной стоимости к сумме 40 000 при налоге в 18%, тогда его необходимо умножить на 1,18: 40 000*1,18=47 200. Или же сразу выделить НДС, умножив сумму на 0,18: 40 000*0,18=7 200 – это будет чистое НДС без суммы.

Данную величину необходимо вписать в чек, который выдается покупателю или производителю. Стоит обратить особое внимание на иностранную валюту, так как НДС может быть рассчитан только в рублевом эквиваленте. Для перевода необходимо вычесть сумму в рублях согласно курсу валюты из национального банка России.

Данную величину необходимо вписать в чек, который выдается покупателю или производителю. Стоит обратить особое внимание на иностранную валюту, так как НДС может быть рассчитан только в рублевом эквиваленте. Для перевода необходимо вычесть сумму в рублях согласно курсу валюты из национального банка России. Или же сразу выделить НДС, умножив сумму на 0,18: 40 000*0,18=7 200 – это будет чистое НДС без суммы.

Или же сразу выделить НДС, умножив сумму на 0,18: 40 000*0,18=7 200 – это будет чистое НДС без суммы.Расчет показателя легко можно автоматизировать, научившись высчитывать его в таблицах эксель и бухгалтерской программе 1С.

Если же данные расчеты предоставляют для вас сложность, и вы бы хотели решать пример в несколько кликов, рекомендуем вам воспользоваться специальными онлайн-калькуляторами, которые помогают быстро найти налог добавочной стоимости без траты времени.

Для этого вам будет необходимо лишь ввести нужные значения, такие как сумма, желаемые расчеты (выделение или начисление НДС), а также процент облагаемого товара (0, 10 или 18%).

После введения всех данных, сайт покажет вам точный расчет показателей, такие как полная сумма, чистое НДС.

Автоматизированный расчёт

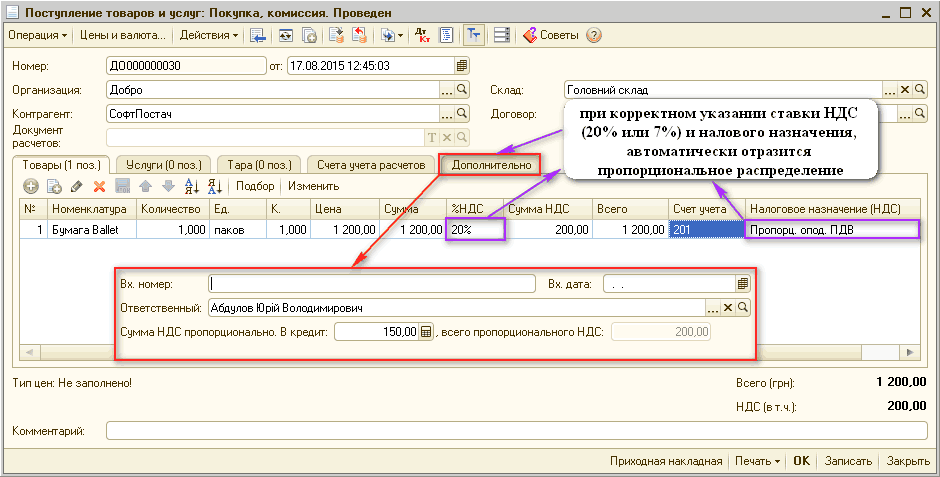

Расчет в 1С

Учет этого налога немного отличается друг от друга в различных ситуациях. Так, выделяют несколько случаев:

- Учет НДС при поступлении товаров либо услуг – в новом 1С, при регистрации какого-либо товара или услуги НДС насчитывается автоматически. Для такого расчета используется ставка, которая указывается в справочниках для товаров и услуг, которые есть в документах. После того как период заканчивается, и сумма НДС приобретает точные значения, она подготавливается для перечисления в местный бюджет. В каждом документе о сделке на какой-либо товар или услугу отчитывается сумма НДС, если в базе будет документ под названием «Счет-фактура получений», в таком случае программа будет работать исправно. Так, документ будет легко и автоматически считаться прямо из данных о поступлении товара. Единственное, что от вас требуется, это ввести данные о дате и номере документа от поставщика;

- Учет НДС при продажах – автоматизация данного процесса помогает фирмам не только в расчетах. Но и сохраняет их от возможной ошибки. В документах на оплату налогов отдельно НДС выделять не следует, так как этого не требует декларация. Потому как налог добавочной стоимости выделяется в документах на отгрузку товара, а также на оказания автоматических услуг в ходе заполнения таблиц и внесения данных. Тогда, в документах на отгрузку автоматически будут формироваться проводки на сумму НДС в бухгалтерском учете дебета и кредита. Таким образом, счет-фактура формируется автоматически из документа отгрузки.

Для такого расчета используется ставка, которая указывается в справочниках для товаров и услуг, которые есть в документах. После того как период заканчивается, и сумма НДС приобретает точные значения, она подготавливается для перечисления в местный бюджет. В каждом документе о сделке на какой-либо товар или услугу отчитывается сумма НДС, если в базе будет документ под названием «Счет-фактура получений», в таком случае программа будет работать исправно. Так, документ будет легко и автоматически считаться прямо из данных о поступлении товара. Единственное, что от вас требуется, это ввести данные о дате и номере документа от поставщика;

Для такого расчета используется ставка, которая указывается в справочниках для товаров и услуг, которые есть в документах. После того как период заканчивается, и сумма НДС приобретает точные значения, она подготавливается для перечисления в местный бюджет. В каждом документе о сделке на какой-либо товар или услугу отчитывается сумма НДС, если в базе будет документ под названием «Счет-фактура получений», в таком случае программа будет работать исправно. Так, документ будет легко и автоматически считаться прямо из данных о поступлении товара. Единственное, что от вас требуется, это ввести данные о дате и номере документа от поставщика; Тогда, в документах на отгрузку автоматически будут формироваться проводки на сумму НДС в бухгалтерском учете дебета и кредита. Таким образом, счет-фактура формируется автоматически из документа отгрузки.

Тогда, в документах на отгрузку автоматически будут формироваться проводки на сумму НДС в бухгалтерском учете дебета и кредита. Таким образом, счет-фактура формируется автоматически из документа отгрузки.Расчет в Excel

В эксель составляются основные таблицы по налогам и затратам фирмы, а потому немудрено, что данный показатель играет очень важную роль. В данной программе чаще всего используется три значения:

- НДМ;

- полная сумма;

- сумма без НДС.

Как мы видим, данные формул почти не отличаются от расчетов вручную, единственное что требуется от пользователя, это внести их в программу Эксель и просчитать все показатели.

Налог на добавочную стоимость определяется во всех операциях юридических или физических лиц. НДС – один из самых больших налогов по своей величине, таких же размеров может достигать только налог на прибыль корпораций. Именно по этому расчету данного показателю уделяют такое большое внимание.

youtube.com/embed/vxROj5RDbms» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

youtube.com/embed/vxROj5RDbms» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

Статья была полезна?

0,00 (оценок: 0)

Калькулятор расчета НДС в Беларуси

Различают 2 операции — выделение НДС и начисление НДС. При расчетах выбирайте ту, которая вам необходима сейчас. Результаты ваших операций сохраняются в сводной таблице.Если вам нужно выделить НДС:

Воспользуйтесь формулой: Цена с НДС * 20 / 120

Если вам нужно начислить НДС:

Воспользуйтесь формулой: Цена без НДС * 0,2 + Цена без НДС

Понятие «НДС» расшифровывается финансовой системой, как налог на добавочную стоимость товара или услуги. В каждый товар и услугу НДС включается в так называемую «полную стоимость». Ещё он получил такое название, как налог на потребление.

Как и любой другой налог, НДС поступает в казну государства, которое благодаря этому может развивать инфраструктуры армии, полиции, образования, здравоохранения и т. д. Поэтому, можно говорить о том, что данный налог участвует в формировании необходимого бюджета государства. Отсюда следует и особое, трепетное отношение к тем, кто пытается всячески уклониться от уплаты НДС.

д. Поэтому, можно говорить о том, что данный налог участвует в формировании необходимого бюджета государства. Отсюда следует и особое, трепетное отношение к тем, кто пытается всячески уклониться от уплаты НДС.

В каждом государстве обычно существует своя ставка на НДС. В республике Беларусь она составляет 20%, и, как отметил налоговый министр республики Беларусь В.В. Полуян, пока что снижаться она не будет.

Объектами НДС, как правило, являются:

– все денежные обороты на территории представленной республики;

– денежные обороты от импортных товаров, которые могут легко ввозиться на территорию представленной республики.

Уплачивают его, как правило:

– юридические лица, которые, осуществляют свою торговую деятельность на территории представленной республики;

– определённые группы предпринимателей;

– в отдельных случаях, предусмотренных законом, — физические лица.

При формировании налога, учитываются:

– существующие цены на разные товары с учетом акцизов;

– розничные цены, регулируемые государством.

Что такое TDS (налог у источника)?

Что такое TDS?

Налог, удерживаемый у источника (TDS) — это система, введенная Департаментом подоходного налога, в которой лицо, ответственное за выполнение определенных платежей, таких как заработная плата, комиссионные, профессиональные сборы, проценты, арендная плата и т. Д., Обязано вычесть определенный процент налога до совершение платежа в полном объеме получателю платежа. Как следует из названия, концепция TDS заключается в удержании налога у источника.Давайте возьмем пример TDS, предполагая, что платеж является профессиональным вознаграждением, указанная ставка которого составляет 10%.

XYZ Ltd производит платеж в размере 50 000 рупий в счет оплаты профессиональных услуг г-ну ABC, затем XYZ Ltd вычитает налог в размере 5 000 рупий / — и производит чистый платеж в размере 45 000 рупий / — (50 000 рупий вычитаются на 5 000 рупий / -) г-ну ABC. Сумма в размере 5000 / -, удерживаемая XYZ Ltd, будет напрямую депонирована XYZ Ltd в кредит государству.

В этом подробном руководстве по TDS мы отвечаем на 15 часто задаваемых вопросов владельцев бизнеса.Проверять, выписываться.

1) Что такое TAN и как подать заявку на получение TAN?

TAN — это номер счета для удержания налогов. Это 10-значный буквенно-цифровой номер, который должен быть получен всеми лицами, ответственными за удержание или сбор налогов. Согласно разделу 203A Закона о подоходном налоге 1961 года, во всех декларациях TDS обязательно указывать номер счета для удержания налогов (TAN), присвоенный Департаментом подоходного налога (ITD). Процедура подачи заявки на TAN очень проста и может быть сделана онлайн, заполнив форму 49B.Пожалуйста, обратитесь на сайт NSDL, чтобы подать заявку на получение TAN.

2) Что такое сертификат TDS?

Сертификаты TDS выдаются вычитателем (лицом, удерживающим налог) вычитаемому (лицу, с уплаты которого удерживается налог). В основном выдается два типа сертификатов TDS.

- Форма 16 : которая выдается работодателем для работника и включает сведения о налоге, удержанном работодателем в течение года, и

- Форма 16A : выдается во всех случаях, кроме заработной платы.

Например, г-н Гупта работает наемным сотрудником в компании, и с его зарплаты удерживается налог в размере 15%. Компания должна предоставить г-ну Гупте Форму 16 с подробным описанием суммы выплаченной заработной платы и удержанного налога.

Однако, если бы г-н Гупта работал профессионалом и получал профессиональные гонорары от организации, подпадающей под действие TDS, тогда ему была бы предоставлена форма 16A на то же самое.

3) Когда следует вычитать TDS?

Концепция TDS основана на простом принципе: i.е. налог должен быть удержан в момент наступления срока платежа или фактического платежа, в зависимости от того, что наступит раньше . Набор сценариев поможет понять концепцию:

Скажем, ABC Private Limited должна выплатить г-ну XYZ 50 000 рупий в обмен на профессиональные услуги.

Сценарий 1:

Г-ну XYZ заплатили авансом в размере 30 000 рупий 15 -го числа -го июля. XYZ выставила счет после завершения работ 31 st июля, и оставшаяся часть платежа должна быть произведена.

В таком случае компания должна была вычесть налог следующим образом:

15 сентября г. июля : 3 000 рупий / — (@ 10% при авансе в размере 30 000 рупий)

31 сентября г. июля: 2000 рупий / — (@ 10% от общей суммы счета, вычтенной за счет уже удержанных налогов, т.е. 5000 рупий / — вычтены на 3000 рупий / -)

Сценарий 2:

Г-н XYZ выставил счет 15 -го числа июля, и 31 -го июля года ему было выплачено все возмещение за один раз.

Из этой общей суммы 5 000 рупий будет вычтено 15 -го числа июля, дата наступления срока платежа, а чистый платеж в размере 45 000 рупий должен быть произведен 31 -го числа июля.

Сценарий 3:

Г-н XYZ должен получить всю сумму в размере 50 000 рупий задолго до завершения задания.

В таком конкретном случае налог в размере 5000 рупий должен вычитаться прямо в момент выплаты аванса, и при внесении записи о причитающемся счете налог не удерживается.

4) Сколько налога нужно удерживать из заработной платы?

Лица, ответственные за выплату заработной платы, обязаны удержать налог с расчетной заработной платы по установленной ставке 15% при следующих условиях:

- Лимит освобождения: налог у источника выплаты не требуется, если расчетная зарплата не превышает базовый лимит освобождения.

- Освобожденные надбавки: Надбавки, такие как LTC, HRA, перевозка, освобождение от уплаты налога на поездки в соответствии с установленными лимитами и другие привилегии, не являющиеся частью заработной платы, должны вычитаться из общей заработной платы при расчете налогооблагаемой заработной платы.

- Другие вычеты: Прочие вычеты, такие как вычеты по разделам 80C, 80CCC, 80CCD, 80CCG, 80D, 80DD, 80DDB, 80E, 80EE и т. Д., Следует учитывать до расчета налога на заработную плату.

5) Какая минимальная заработная плата должна быть вычтена работодателем для удержания TDS?

Если после всестороннего расчета допустимых надбавок, налогооблагаемых льгот и вычетов в соответствии с главой VI-A доход от главы зарплаты превышает сумму базового лимита освобождения, работодатель должен вычесть налог в размере 15% от суммы сверх и выше. базовый лимит освобождения.Например, зарплата г-на А составляет 2 80 000 рупий — при условии, что были учтены все надбавки, льготы и вычеты, налог @ 15% с 30000 рупий / — (2 80 000 — 2 50 000 ) удерживается работодателем.

Следовательно, положения TDS применяются только в том случае, если минимальная заработная плата превышает базовый предел освобождения.

6) Каковы ставки TDS?

Существует около 20-25 разделов, которые предписывают различные виды платежей, по которым налог подлежит вычету у источника.Здесь мы собираемся обсудить некоторые из наиболее часто встречающихся видов платежей, по которым налог должен удерживаться у источника.

Ставки налоговых вычетов у источника (обновлено в мае 2020 г.)

Чтобы предоставить больше средств в распоряжение налогоплательщиков для решения экономической ситуации, возникшей из-за пандемии COVID-19, были установлены ставки налогового вычета у источника (TDS) для следующих не связанных с заработной платой указанных выплат резидентам. снижена на 25% на период с 14 -го мая 2020 года до 31 -го марта 2021 года: —

|

С.№ | Отдел доходов Закон о налогах | Характер платежа | Существующая ставка TDS с 01.04.2020 по 13.05.2020 | Цена снижена с 14.05.2020 до 31.03.2021 |

| 1 | 193 | Проценты по ценным бумагам | 10% | 7.5% |

| 2 | 194 | Дивиденды | 10% | 7,5% |

| 3 | 194A | Проценты, кроме процентов по ценным бумагам | 10% | 7,5% |

| 4 | 194C | Оплата подрядчикам и субподрядчикам | 1% (индивидуальный / HU F) 2% (прочие) | 0.75% (индивидуальная / H UF) 1,5% (прочие) |

| 5 | 194D | Страховая комиссия | 5% | 3,75% |

| 6 | 194DA | Платеж по полису страхования жизни | 5% | 3.75% |

| 7 | 194EE | Платежи в отношении депозитов в рамках Национальной программы сбережений | 10% | 7,5% |

| 8 | 194F | Платежи в счет повторной покупки Паев взаимными фондами или UTI | 20% | 15% |

| 9 | 194G | Комиссия, приз и т. Д., по продаже лотерейных билетов | 5% | 3,75% |

| 10 | 194H | Комиссия или посредничество | 5% | 3,75% |

| 11 | 194-Я | Аренда машин и механизмов | 2% | 1.5% |

| 12 | 194-И (б) | Аренда недвижимого имущества | 10% | 7,5% |

| 13 | 194-IA | Плата за приобретение недвижимого имущества | 1% | 0,75% |

| 14 | 194-IB | Оплата арендной платы физическим лицом или HUF | 5% | 3.75% |

| 15 | 194-IC | Платежи по соглашениям о совместных разработках | 10% | 7,5% |

|

16 | 1 94 Дж | Плата за профессиональные или технические услуги (FTS), роялти и т. Д. | 2% (ФНС, определенные роялти, колл-центр) 10% (прочие) | 1,5% (ФНС, определенные роялти, звоните центр) 7,5% (другие) |

| 17 | 194К | Выплата дивидендов паевыми фондами | 10% | 7,5% |

| 18 | 194LA | Выплата компенсации при приобретении недвижимого имущества | 10% | 7.5% |

| 19 | 194LBA (1) | Выплата доходов Деловым трастом | 10% | 7,5% |

| 20 | 194LBB (i) | Выплата дохода Инвестиционным фондом | 10% | 7,5% |

|

21 | 194LBC (1) | Доход секьюритизационного траста | 25% (индивидуальный / HU F) 30% (прочие) | 18.75% (индивидуальный / H UF) 22,5% (другие) |

| 22 | 194M | Выплата комиссии, брокерских услуг и т. Д. Частными лицами и HUF | 5% | 3,75% |

| 23 | 194-О | TDS на участников электронной коммерции | 1% (ж.e.f. 1.10.2020) | 0,75% |

7) Как рассчитать TDS?

Множество транзакций входит в компетенцию разделов TDS, и расчет TDS в некоторых разделах может быть сложным. Здесь мы обсудим несколько примеров из разных разделов, чтобы сделать расчет более понятным.

Пример 1:

В соответствии с разделом 194A налог должен вычитаться при выплате процентов, кроме процентов, по ценным бумагам.Однако вычет налога не требуется, если сумма таких выплаченных или зачисленных процентов, или, вероятно, будет выплачена или зачислена, не превышает 10 000 рупий / — в случае банковской компании, кооперативного общества, занимающегося банковской деятельностью. а также депозиты в почтовом отделении и 5 000 рупий — в любом другом случае в течение финансового года. Также обратите внимание, что на проценты по сберегательному счету не взимается налог.

- Сценарий 1: Предположим, что проценты, выплаченные или начисленные или, вероятно, будут выплачены или кредитуются банковской компанией лицу в финансовом году, составляют 9000 рупий / -, тогда вычет налога не требуется, поскольку сумма не превысил верхний предел в 10 000 рупий / -.

- Сценарий 2: Предположим, что проценты, выплаченные или начисленные или, вероятно, будут выплачены или зачислены банковской компанией лицу в финансовом году, составляют 12 000 рупий / -, тогда необходимо вычесть налог из всей суммы 12 000 рупий / — @ 10%, то есть TDS 1200 рупий / -. Обратите внимание, что 10 000 рупий / — это предел только для фиксации ответственности банковской компании за TDS и не является лимитом освобождения, т.е. налог должен вычитаться из всей суммы в 12000 рупий / — как только сумма превышает сумму ограничения из 10,000 / —

Подобные примеры актуальны для других интересов, за исключением тех случаев, когда максимальная сумма должна составлять 5 000 рупий вместо 10 000 рупий.

Пример 2:

В соответствии с разделом налог 194C должен вычитаться при оплате или кредите подрядчику / субподрядчику-резиденту. Определение контракта взято из Закона о контрактах Индии 1872 года и охватывает почти все типы контрактов, подпадающих под его действие. Однако налог не взимается, если:

- сумма зачисляется или выплачивается в соответствии с любым контрактом, вознаграждение за который не превышает рупий. 30,000 / -, или

- , если совокупная сумма таких сумм, зачисленных или уплаченных или вероятных к зачислению или уплате в течение финансового года, не превышает 75,000 / —

Применимо @ 1%, если платеж / кредит произведен физическому лицу-резиденту, или HUF, @ 2%, если платеж / кредит сделан любому резиденту, кроме физического лица / HUF, и @ 20%, если PAN недоступен.

Сценарий 1: Г-н А., физическое лицо, оказывало фирме услуги по контракту, и ему были произведены платежи тремя частями, 1 первый взнос рупий в размере 25000 рупий / — и второй платеж в размере 26000 рупий / — и последний платеж 28000 / -.

В этом случае фирме не нужно удерживать налог на рассрочку, поскольку сумма не превышает лимит в 30 000 рупий / -. Но если мы просуммируем все 3 взноса, общая сумма составит 79000 рупий, что превышает годовой лимит в 75000 рупий.Следовательно, в этом случае налог должен быть вычтен из всей суммы 75 000 рупий / — при 1% (для физического лица), которая составляет 750 рупий / -. Обратите внимание, что как только общая сумма превышает 75 000 рупий в финансовом году, налог должен вычитаться с каждого платежа, независимо от того, больше или меньше такие частичные платежи, чем 30 000 рупий.

Сценарий 2: M / s ABC, партнерская фирма, предоставила некоторые договорные услуги г-ну А и получила платежи тремя частями по 50 000 рупий / -, 12 000 рупий / — и 14 000 рупий / -.

В этом случае налог в размере 2% (для партнерской фирмы) вычитается в момент выплаты 50 000 рупий, поскольку сумма превышает предельный размер единовременного платежа в размере 30 000 рупий.

Никакой налог не вычитается, если уплачивается сумма в 12 000 рупий, так как эта сумма намного ниже предела разового платежа в 30 000 рупий / — и общая сумма платежа не превышает годового предела в 75 000 рупий / — .

Налог @ 2% должен вычитаться из всей суммы в 12000 рупий и 14000 рупий, поскольку они могли не превысить лимит разовых платежей, но годовой лимит в 75000 рупий / — превышен, когда окончательный рассрочка в размере 14000 рупий выплачивается M / s ABC.

8) Каковы сроки сдачи TDS?

Выплата TDS каждый месяц и подача квартальной декларации TDS — это 2 отдельных процесса, и сроки для этих процессов разные

Срок выплаты удержанной TDS наступает не позднее 7 числа следующего месяца. Это означает, что если вычитающий удержал налог с платежей в ноябре, то он должен уплатить TDS не позднее 7 декабря. Ключевым моментом, который следует здесь отметить, является то, что сроки выполнения одинаковы для всех типов оценок, независимо от того, идет ли речь о наемном или не оплачиваемом случае.

Эти сроки применимы ко всем негосударственным оценкам, а также к государственным налогоплательщикам, которые депонируют налог в Challan, как это определено отделом подоходного налога. Если challans не используются для оплаты TDS государственными ассигнованиями, то сроком оплаты TDS будет тот же день, в который вычитается сумма.

Ежемесячные сроки оплаты TDS.

| Месяц | Срок оплаты TDS |

| Апрель | 7 мая |

| Май | 7 июня |

| июнь | 7 июля |

| июль | 7 августа |

| август | 7 сентября |

| сентябрь | 7 октября |

| Октябрь | 7 ноября |

| ноябрь | 7 декабря |

| декабрь | 7 января |

| январь | 7 февраля |

| Февраль | 7 марта |

| март | 30 апреля |

Вы даже можете оплатить TDS онлайн.В следующем вопросе мы расскажем о сроке подачи деклараций TDS.

9) Какие формы требуются для возврата TDS?

Перед этим мы получим общее представление о том, какие формы применимы к различным случаям. Эти формы должны быть подготовлены после консультации с вашим налоговым консультантом, чтобы избежать ошибок, а затем подать исправленную декларацию TDS.

Вот как ProfitBooks может помочь

| Форма | Тип извещателя |

| Форма 24 Q | Удержания наемных работников |

| Форма 26 Q | Удержания, произведенные вне заработной платы |

| Форма 27 Q | Вычеты, произведенные в случае НРИ |

Теперь, когда мы знаем различные формы, в таблице ниже мы можем увидеть сроки выполнения для разных форм и разных кварталов:

| Квартал | Форма 24Q и 26Q | Форма 27Q |

| Апрель — июнь | 15 июля | 15 июля |

| С июля по сентябрь | 15 октября | 15 октября |

| с октября по декабрь | 15 января | 15 января |

| с января по март | 15 мая | 15 мая |

Какие штрафы предусмотрены за невычет TDS?

Есть несколько случаев, когда проценты, сборы и штрафы взимаются за несоблюдение положений TDS.То же самое обсуждается здесь шаг за шагом:

- Последствия невычета TDS

Если лицо, ответственное за удержание налога у источника, не делает этого, то ОФИЦЕР, ОЦЕНИВАЮЩИЙ ОЦЕНКУ, имеет право полностью запретить такие расходы для определения налогооблагаемой прибыли. Например, ABC Limited выплачивала комиссию в размере 2,00,000 рупий / — в течение года одному лицу и не вычитала налог с этого же лица, тогда сотрудник по оценке имеет полномочия запретить вычет всех таких расходов при определении налогооблагаемой прибыли.

- Несвоевременное удержание TDS

Налог должен быть удержан в момент получения платежа / кредита или платежа, в зависимости от того, что наступит раньше. Что касается подоходного налога, даже один день считается месяцем при начислении процентов. В случае несвоевременного удержания налога начисляются проценты по ставке 1% в месяц от суммы TDS с учетом максимальной суммы TDS. Например, компания ABC должна была вычесть налог в размере 20000 рупий / — 15 -го июля года, но вместо этого он был удержан компанией 1 -го августа года.В этом случае получатель должен уплатить проценты в размере 200 рупий (@ 1% за один месяц).

- Несвоевременная уплата TDS

Налог должен вычитаться и уплачиваться в кредит правительства каждые 7 -го -го дня следующего месяца, в котором был удержан налог, в противном случае — проценты @ 1,5% в месяц от TDS взимается сумма, соответствующая максимальной сумме TDS. Например, ABC Ltd должна была внести TDS в размере 20000 рупий — вычтенные в апреле 7 мая, но не внесла их вовремя и фактически внесла их в следующем месяце.В этом случае интерес рупий. 300 / — (@ 1,5% в течение одного месяца) оплачиваются ассистентом.

- Поздняя подача декларации TDS

Декларация TDS должна быть подана в последний месяц следующего квартала, т.е. 31 st июля, 31 st октября, 31 st января, а в случае 31 марта, это 31 г. мая. Сборы в соответствии с разделом 234E взимаются в размере 200 рупий в день при максимальной сумме TDS до подачи декларации.Например, партнерство M / s ABC вычло и выплатило общую сумму TDS в размере 40000 рупий в первом квартале финансового года и должно было подать свою декларацию TDS к 31 -му июля, но подало свою декларацию 31 -го августа. . Общие сборы в размере 6200 рупий (200 / — в день в течение 31 дня) должны быть оплачены до подачи декларации.

- Штраф за несвоевременную подачу декларации TDS

Эксперт по оценке может потребовать от лица, не подающего заявление TDS в установленный срок, уплатить штраф в размере минимум рупий.10 000, которые могут быть увеличены до 100 000 рупий. Штраф по этому разделу является дополнением к штрафу u / s 234E, а также распространяется на случаи неправильной подачи декларации TDS.

11) Как мне узнать, сколько TDS было вычтено и зачислено ли оно мне?

Узнать, сколько TDS было вычтено и зачислены ли они вам, очень просто. Чтобы узнать это, выполните этот простой процесс:

Шаг 1: Войдите на веб-сайт электронной подачи подоходного налога в Индии и щелкните ссылку «Зарегистрироваться»

Шаг 2: Введите свои данные в соответствии с PAN и сгенерируйте пароль

Шаг 3: После входа на портал нажмите на опцию «Просмотр налоговой декларации (26 AS)»

Шаг 4: После нажатия на эту ссылку вы будете перенаправлены на другой веб-сайт под названием TRACES (TDS Reconciliation Analysis and Correction Enabling System), где вы можете узнать полную информацию о вашем удержанном налоге у источника, уплаченном авансе и других важных деталях. .

26AS — это отчет о налоговом кредите, охватывающий все суммы TDS, удержанные другими лицами. Может случиться так, что кто-то удержал ваш налог, но он не отображается в ваших налоговых декларациях, что может быть просто из-за того, что вычитатель не подал декларацию TDS. В таких случаях не забудьте получить сертификат TDS, поскольку он будет окончательным доказательством того, что ваш налог был удержан у источника.

12) Могу ли я запросить налоговые вычеты, чтобы не вычитать налог из суммы и выплатить мне всю сумму?

Да, если ваш валовой доход намного ниже базового лимита освобождения, вы можете попросить лицо, отвечающее за TDS, не удерживать налог с такого дохода.Для этого у вас есть варианты:

- Обратитесь к офицеру по оценке, под юрисдикцию которого вы подпадаете при заполнении формы 13, для получения сертификата, подтверждающего вычет налога по более низкой ставке или нулевой ставке.

- Подайте декларацию по форме 15G / 15H, в которой вы заявляете, что ваш доход ниже базового лимита освобождения в течение финансового года, и что налог необходимо вычесть у источника. Этот сертификат необходимо подавать каждый год, и его непредставление может привести к удержанию налога.Обратите внимание, что форма 15G предназначена для физических лиц, а форма 15H — для пожилых людей.

Одно из основных различий между Формой 13 и Формой 15G / 15H заключается в том, что Форма 15G / 15H может быть выдана только частным лицам, а запрос в Форме 13 может быть подан любым лицом, например, частным лицом, партнерской фирмой, компанией и т.д. ОФИЦЕР, чтобы получить разрешение на вычет налогов по более низкой ставке или нулевой ставке.

13) Как подать заявку на возврат TDS?

Существует серьезное заблуждение, что возврат излишка TDS отличается от возврата подоходного налога и называется возвратом TDS.Однако факт в том, что существует только один вид декларации, которую вы требуете при заполнении своей годовой налоговой декларации. В настоящее время необходимо указывать реквизиты банковского счета, такие как номер счета и код IFSC, в то время как при подаче декларации и невведении таких данных не будет создан действительный файл .xml. В случае, если кто-то удержал больше налога, чем он должен был вычесть, возникнет возмещение подоходного налога, которое можно запросить при подаче вашей годовой налоговой декларации.

Например, у вас есть агентство по перевозке грузов, а у вас — частная фирма.Вы представили счет на сумму 50 000 рупий, и лицо, оплачивающее фрахт, выплатило вам чистую сумму в размере 49 000 рупий (после вычета налога в размере 1000 рупий при 2% в соответствии с разделом 194C). В этом случае удерживающее лицо вычло налог в размере 2% вместо 1% и, следовательно, вычло излишек TDS на 500 рупий / -. Это превышение TDS будет возмещено в декларации о доходах.

14) Как применяется TDS к сделкам с недвижимым имуществом?

В основном есть два раздела, которые предписывают вычет налогов по операциям, связанным с недвижимым имуществом:

- Раздел 194-I: Раздел 194-I требует вычета налога у источника на доход от аренды @ 10% для арендной платы за землю и здание, если общая сумма арендной платы, уплаченной / зачисленной или подлежащей выплате / зачислению, превышает лимит 1,80,000 рупий / — в течение финансового года.Обратите внимание, что физические лица и HUF, которые не подлежат налоговой проверке в соответствии с разделом 44AB, не должны удерживать налог у источника с таких расходов на аренду.

- Раздел 194IA: Раздел 194IA вступил в силу с июня 2013 года, который требовал вычета налога принимающей стороной перед осуществлением платежа передающей стороне в размере 1% от суммы возмещения за недвижимое имущество. Любая сумма, уплачиваемая в качестве вознаграждения за передачу любого недвижимого имущества (кроме сельскохозяйственных земель), покрывается разделом 194-IA при условии, что вознаграждение за передачу недвижимого имущества составляет не менее рупий.50 лакхов.

- Раздел 194LA: Раздел 194LA предусматривает вычет налога у источника @ 10% для выплаты, которая должна быть произведена в пользу оцениваемого в качестве компенсации в связи с принудительным приобретением недвижимого имущества. Обратите внимание, что в соответствии с этим разделом вычеты не производятся, если сумма такого платежа или, в зависимости от обстоятельств, совокупная сумма таких платежей резиденту в течение финансового года не превышает 250000 рупий / -.

15) Какие правила TDS?

Существуют определенные правила, установленные налоговыми органами в отношении TDS, при соблюдении которых вы не будете платить штрафы, проценты и сборы.

- Правила вычета налогов: Налог необходимо удержать в момент наступления срока платежа или фактического платежа, в зависимости от того, что наступит раньше. Задержка удержания налога приведет к начислению процентов по ставке 1% в месяц до тех пор, пока налог не будет удержан.

- Правила выплаты TDS: Каждый человек обязан уплатить налог, удержанный в кредит правительства, до 7 -го числа следующего месяца. За невыплату или несвоевременную уплату TDS начисляются проценты по ставке 1,5% в месяц до тех пор, пока налог не будет внесен.

- Правила подачи деклараций TDS: TDS должны подавать своевременно 31 -й день июля, октября, января и мая в течение финансового года. Неподача или подача декларации после установленного срока влечет за собой сборы в соответствии с разделом 234E @ 200 рупий в день до подачи декларации. Однако эта сумма не может превышать сумму налога.

Последние мысли

Если у вас нет опыта в области бухгалтерского учета, управление соблюдением налоговых требований может оказаться сложной задачей.Хорошее бухгалтерское программное обеспечение может не только помочь вам поддерживать ваши бухгалтерские книги в порядке, но также поможет избежать штрафов, возникающих из-за несоблюдения требований.

ProfitBooks — одно из таких бухгалтерских программ, которое поможет вам соблюдать новые законы GST. Это поможет вам прямо от создания счетов GST до подачи декларации GST онлайн.

Профессиональное управление налогами с помощью ProfitBooks Важные ссылки:

20 советов по экономии налогов для владельцев бизнеса

9 видов деятельности, которые можно использовать для экономии времени

12 вещей, которые вы должны сделать до конца финансового года

Важные концепции GST, которые должен знать каждый бизнес

TDS под НДС Haryana

1.ВВЕДЕНИЕ

Все штаты в соответствии с их законодательством о НДС предусмотрели вычет НДС из суммы платежа, который должен быть произведен подрядчику во время платежа. Каждый подрядчик производит оплату подрядчику для выполнения своих обязательств в соответствии с рабочим контрактом. Во время осуществления платежа подрядчику наличными или в любой другой форме он должен вычесть сумму налога, подлежащего уплате в соответствии с Законом о HVAT.

При условии, что любое Физическое лицо или HUF, не зарегистрированное в соответствии с настоящим Законом, не несет ответственности за удержание такого налога.

2. АНАЛИЗ

2.1 Ставка TDS и ведение учета

ХАРАКТЕР КОНТРАКТА | ХАРАКТЕР РАБОТ, ВЫПОЛНЕННЫХ ПОДРЯДЧИКОМ | СТАВКА TDS |

Любой контрагент | Любой вид работ | Не более 10% (согласно уведомлению правительства штата) |

Любой контрагент | Оформление договора подряда в гос. | По ставке 5% (Уведомление от 20.6.14) |

Каждое государственное учреждение, предприятие государственного сектора | Заготовка продовольственного зерна в штате по минимальной цене поддержки | В размере 5% (Уведомление от 24.05.11) |

Записи

Каждый контрагент должен вести учет платежей и налогов, удержанных у источника, в течение 5 лет.Счета должны вестись отдельно по каждому контракту на работы или контракту на поставку товаров и по каждому подрядчику или поставщику, в зависимости от обстоятельств.

Оценивающий орган может в любое время в течение трех лет после окончания года, в котором оцениваемый должен вести любой счет в соответствии с разделом 24 (1) HVAT ACT, 2002, и потребовать от него предоставить то же самое.

2.2 Представление деклараций и уплата налога

а. Предоставление деклараций: Каждый контрагент должен предоставлять декларации через определенные промежутки времени в такой орган, который может быть предписан.

г. Время уплаты налога: удержанная сумма должна быть уплачена в течение 15 дней после закрытия месяца в государственную казну в форме НДС-C1.

г. Способ оплаты:

и. Любое лицо, которое должно уплатить любую сумму, причитающуюся в соответствии с настоящим Законом, должно представить должным образом заполненный платежный документ по форме НДС-C1 в пяти экземплярах вместе с суммой, которая должна быть внесена либо наличными, либо посредством перекрестного банковского тратта или платежного поручения в пользу оценки. полномочия, оформленные на Банковский банк.

ii.Любая сумма, подлежащая выплате в соответствии с Законом, также может быть оплачена путем подачи распоряжения о корректировке возмещения по форме НДС-G9 или поручения на выплату процентов по форме НДС-G10 в орган оценки.

iii. В исключительных обстоятельствах оплата любой суммы, причитающейся в соответствии с Законом, также может быть получена наличными Комиссаром или должностным лицом, назначенным для оказания ему помощи в соответствии с разделом 55 (1) Закона под расписку по форме НДС-G4, но она должна быть депонирована на в тот же или на следующий рабочий день.

2.3 Выдача справки и аккредитация получателя

В соответствии с разделом 24 (3) HVAT ACT, каждое лицо должно выдать получателю справку о налоговых вычетах и выплатах.Получатель имеет право вычесть сумму, указанную в сертификате, из суммы налога, причитающегося с него, и уплатить остаток в порядке, установленном в правиле 35 (как указано в пункте 3 выше «Способ оплаты») Правил HVAT , и любая излишне уплаченная сумма подлежит возмещению при оценке.

2.4 Полномочия Уполномоченного по освобождению получателя от удержания налога

По заявлению, поданному к уполномоченному, он может распорядиться, чтобы из произведенного платежа не производились удержания или чтобы удержание производилось по более низкой ставке для любого лица.показатель. Чтобы воспользоваться этим облегчением, необходимо сначала выполнить некоторые условия.

Условия, которые должны быть выполнены:

и. такое лицо является зарегистрированным дилером;

ii. он не выбрал единовременную выплату вместо налога с продаж; и

iii. невычет или удержание по более низкой ставке, в зависимости от обстоятельств, не должно отрицательно повлиять на взыскание с него налога и не задерживать его.

2.5 Последствия не удержания или уплаты налога

В соответствии с разделами 24 (1) и (3) HVAT ACT, если какое-либо лицо не вычитает весь или часть налога в соответствии с требованиями упомянутого выше раздела или в соответствии с ними.Затем орган власти в любое время в течение пяти лет после окончания года, когда он этого не сделает, направит его, отдав ему письменное распоряжение, после предоставления ему разумной возможности быть выслушанным, заплатить в виде штрафа, сумма, равная сумме налога, которую он не удержал или не уплатил.

2.6 Прецедентное право

(a) Раджив Гамбер против Bharat Sanchar Nigam Ltd. (2002) 20 PHT 130 (P&H)

Перед вычетом налога подрядчик должен выяснить, несет ли подрядчик ответственность за уплату налога с продаж или нет.

(b) Rainbow Color Lab v State of M.P. (2000) 15 PHT 98 (SC).

За исключением случаев купли-продажи товаров, фактически или предполагаемых, и если продажа в первую очередь преднамеренная и связана с контрактом, государство не может взимать налог с продаж по контракту на выполнение работ просто в форме растянутого определения, включенного в статью 366 (29A) (b) 46-й поправкой к Конституции.

(c) Hindustan Construction Co. Ltd. против штата Харьяна. (1998) 11 PHT 106 (P&H) = (1998) 109 STC 185.

Удержание налога с продаж не допускается во время предоставления подрядчику аванса для приобретения машин, оборудования и т.д. для выполнения контракта на выполнение работ. Допустимая ответственность за вычет налога с продаж возникает во время выплаты на счет текущего счета работ, выполненных до даты выплаты.

(d) Комиссар по налогу с продаж против S. Kumar Ltd. (1997) 106 STC 185.

Перед наложением штрафа должна быть доказана mens rea.Сам факт установления того, что ассессируемый подал неверный отчет, не является удовлетворительным для наложения штрафа.

(e) Steel Authority of India Ltd. против штата Орисса (2000) 15 PHT 104 (SC)

Штат не имеет опыта взимания налога с продаж или вычета налога у источника при сделках по продажам между штатами или сторонним продажам или продажам в ходе импорта. Это выходит за рамки полномочий законодательного собрания штата.

(е) Штат Чхаттисгарх и другие против М / с. VTP Constructions (2008) 31 PHT 10 (SC).

Положения, предусматривающие удержание налога у источника с подрядчика работ без предоставления положений о вычетах в отношении межгосударственных продаж или продаж в ходе импорта или продаж вне продажи, в отношении которых государство даже не вправе взимать сбор, признанный недействительным и подлежат отложению.

3. ЗАКЛЮЧЕНИЕ

Я надеюсь, что после прочтения вышеупомянутой статьи вы должны были понять положения, касающиеся удержания налога у источника в соответствии с Законом HVAT.На этом я завершаю всю статью. Каждый подрядчик должен вычесть сумму во время оплаты подрядчику из налога, подлежащего уплате в соответствии с Законом о HVAT. Каждый контрагент должен вести учет произведенных им платежей или налогов, удержанных у источника, в течение пяти лет. Подрядчик должен регулярно предоставлять отчет властям. Комиссар имеет право предоставить освобождение получателю от вычета налога у источника.

CA. Раджат Мохан

www.fixet.in

Теги: tdsVAT

Калькулятор НДС

Экономические последствия налога на добавленную стоимость

Бенджамин Франклин в 1798 году заявил: «В этом мире нет ничего определенного, кроме смерти и налогов». Жуткое заявление было объявлено не напрасно: налогообложение является распространенной чертой повседневной жизни с момента его первоначального появления — согласно Бургу (2004), именно в Древнем Египте около 2390 г. до н.э. налог был впервые установлен и взимался в виде зерна. .С наступлением индустриализации сфера налоговой политики постепенно расширялась, и к XIX веку налогообложение стало частью почти всех видов человеческой деятельности и потребления в более развитых странах. Поскольку на государственные налоги обычно приходится значительная часть государственных доходов, это изменение сильно повлияло на наши финансовые дела: политические и экономические проблемы с НДС стали первостепенными.

На следующем графике показана доля НДС в процентах от общего налогообложения в 2014 году в разных странах.

Источник: Revenue Statistics (2016), OECD.

Экономические последствия налогообложения могут меняться в зависимости от теоретического подхода и типа налога. Адаптация или изменение структуры НДС — по объему или ставке налога — может повлиять на экономику в целом по разным каналам:

- Это может повлиять на режим сохранения

Экономисты, занимающиеся широким кругом экономических вопросов, часто расходятся во мнениях относительно последствий различных налоговых нагрузок.Обсуждение выбора между подоходным налогом и потребительским налогом составляет одну из этих горячих тем. Значительная часть профессионалов считает, что подоходный налог искажает поведение в отношении сбережений, поскольку он сокращает доходы, тем самым уменьшая располагаемый доход (часть дохода, доступную после налогообложения), который люди могут направить на сбережения. С другой стороны, налог на потребление возникает только тогда, когда сбережения расходуются; следовательно, это не меняет решений по сохранению. Поскольку более высокие сбережения способствуют увеличению инвестиций, большая зависимость от налога на потребление может способствовать экономическому росту.

В Соединенных Штатах доходы правительства в большей степени зависят от подоходных налогов с населения по сравнению с европейскими странами, где налогов на потребление составляют самую высокую часть государственных доходов. Было несколько попыток переместить налоговую систему США в сторону налогообложения, основанного на потреблении, поскольку сторонники такого изменения утверждают, что это побудит людей сберегать больше. Тогда более высокие сбережения будут способствовать экономическому росту производительности и уровня жизни.

Напротив, сторонники нынешнего подоходного налога полагают, что люди не сильно изменят свою привычку сберегать в ответ на такой сдвиг в налоговой системе.Решив эту проблему, американские политики скорректировали закон о подоходном налоге, чтобы компенсировать такой неблагоприятный эффект. Налогоплательщики могут внести ограниченную сумму на специальный сберегательный счет (например, индивидуальные пенсионные счета и планы 401 (k)), которые не подлежат налогообложению, пока они не снимут свои деньги во время выхода на пенсию. В таком случае люди, которые сберегут через эти счета, в конечном итоге облагаются налогом на основе своего потребления, а не дохода.

- Перераспределяет доходы в экономике

Налоговое законодательство, которое способствует сбережению, также тесно связано с аргументами по вопросу о сбережении.

Система налога на добавленную стоимость на внутреннем рынке золота Китая

Этот пост является частью серии статей «Основы китайского рынка золота».Щелкните здесь, чтобы перейти к обзору всех основ китайского рынка золота и получить полное представление о крупнейшем в мире рынке физического золота. Этот пост был u от 2017 года.

В исследовании Gold Survey 2016, проведенном Thomson Reuters GFMS, описана сложная незаконная схема, согласно которой преступники получают счета-фактуры НДС от Шанхайской золотой биржи (SGE) за уклонение от уплаты налогов. Согласно GFMS, эта схема является одной из причин, по которым изъятия из SGE значительно превышают «китайский потребительский спрос на золото».Чтобы правильно прояснить эту схему, я подробно остановлюсь на работе системы НДС на китайском рынке золота. Схема, безусловно, существует уже много лет, но она не может сравниться с объемом и частотой, которые отображает GFMS.

Действующая система НДС в Китае была принята в 1994 году в рамках экономической реформы и часто рассматривается как одна из самых сложных систем в мире. Здесь обсуждение несколько упрощено, чтобы не запутаться в деталях, которые не важны.Имейте в виду, что в этой статье не обсуждается подоходный налог.

Общая система НДС в Китае

Китайский НДС облагается НДС при продаже товаров, оказании услуг по обработке и ремонту, а также при ввозе товаров. Стандартная ставка НДС составляет 17%, для некоторых предметов первой необходимости действует льготная ставка НДС 13%. При посещении любого магазина или супермаркета в Китае вы никогда не увидите НДС, указанный отдельно от цены за единицу. В Китае принято указывать клиентам цены с учетом НДС.Кроме того, все цены, указанные на товарных биржах Китая, Шанхайской фьючерсной бирже, Даляньской товарной бирже, Чжэньчжоуской товарной бирже и Шанхайской золотой бирже, указаны с учетом НДС. В результате, если вы видите блокнот стоимостью 3 510 юаней (оншорный юань) в Китае, НДС составляет 510 юаней, а цена без НДС — 3 000 юаней.

«Лица, облагаемые НДС» несут ответственность за сбор НДС и передачу денег в налоговый орган. Субъекты, облагаемые НДС, в Китае делятся на две категории: обычные налогоплательщики НДС и мелкие налогоплательщики НДС.Плательщиками общего налога на добавленную стоимость являются крупные фирмы, у которых достаточно большой годовой объем продаж и возможность поддерживать достаточно сложную систему бухгалтерского учета для точного расчета выходящего и входящего НДС. Мелкие плательщики НДС — это фирмы, которые не удовлетворяют этим критериям. Поскольку мелкие налогоплательщики НДС не имеют отношения к нашему обсуждению, акцент будет сделан на обычных плательщиков НДС.

Формула для расчета НДС, подлежащего уплате в налоговый орган для обычного плательщика НДС:

НДС к оплате = исходящий НДС — входящий НДС

Выходной НДС = облагаемые налогом продажи в текущем периоде * применимая ставка НДС

Входящий НДС = затраты текущего периода на приемлемые покупки * применимая ставка НДС

Вот небольшой пример для иллюстрации расчета НДС.Предположим, компания A является оптовым продавцом ноутбуков, который покупает ноутбуки у Dell и перепродает их местному продавцу B. Компания A покупает 100 ноутбуков у Dell по цене 3000 юаней без НДС. Общая сумма без НДС для товаров составляет 300 000 юаней, а общий НДС — 51 000 юаней.

Сумма без НДС для ноутбуков = 3000 * 100 = 300000 CNY

НДС = 3000 * 100 * 17% = 51000 CNY

Затем Dell выставляет счет-фактуру НДС, в котором записываются 300 000 и 51 000 юаней.

С точки зрения Dell, 51 000 юаней — это выходящий НДС Dell, но с точки зрения компании A 51 000 юаней — это входящий НДС.

После покупки ноутбуков у Dell компания A перепродает их продавцу B по цене 4 000 юаней без НДС. Подразумевается, что общая сумма без НДС для ноутбуков составляет 400 000 юаней, а общий НДС составляет 68 000 юаней.

Сумма без НДС для ноутбуков = 4000 * 100 = 400000 CNY

НДС = 4000 * 100 * 17% = 68000 CNY

Компания A затем выдает розничному продавцу B счет-фактуру с НДС, в котором записаны 400 000 и 68 000 юаней.С точки зрения компании A 68 000 юаней — это ее выходящий НДС, но с точки зрения розничного продавца B 68 000 юаней — это входящий НДС.

В конце месяца компания A уплачивает НДС в размере 17 000 юаней, который подлежит уплате в налоговый орган.

НДС, уплачиваемый компанией A = исходящий НДС — входящий НДС = 68 000 — 51 000 = 17 000 юаней

Компания А должна хранить счет-фактуру Dell по НДС и предъявить счет налоговому органу. Если компания A не сможет предоставить счет Dell налоговому органу, то 51 000 юаней не будет разрешено к вычету, и компания A должна будет заплатить налоговому органу 68 000 юаней.

Мы обсудим четыре вида квитанций и счетов-фактур в Китае:

- Специальный счет-фактура НДС (SVI)

- Квитанция таможни об уплате НДС

- Общий счет-фактура НДС

- Счет-фактура Шанхайской золотой биржи (счет-фактура SGE)

1. Специальный счет-фактура НДС (SVI). Чтобы входящий НДС использовался в качестве налогового кредита для компенсации выходящего НДС, входящий НДС должен быть подтвержден «специальным счетом-фактурой» (SVI) или «специальной квитанцией таможни для уплаты импортного НДС».SVI выдаются, когда обычный налогоплательщик НДС продает налогооблагаемые товары и услуги. Общие налогоплательщики НДС должны приобрести бланки SVI в налоговом бюро. В Китае организации не могут выставлять собственные счета-фактуры по НДС — иначе они будут поддельными, но все транзакции должны регистрироваться через счет-фактуру. SVI выглядит так:

Приложение 1. Специальный счет-фактура НДС (SVI): 上海 增值税 专用 发票 Shanghai SVI, 开票 日期 Дата выставления счета, 购买 方 Покупатель, 名称 Имя, 纳税人 识别 号 Код налогоплательщика, 地址 , 电话 Адрес, телефон, 开户 行 及 帐号Номер банка и банковского счета, 密码 区 Область секретного кода, 货物 , 应税 劳务 及 服务 Товары, налогооблагаемый труд и услуги, 规格 型号 Тип, 单位 Единица, 数量 Количество, 单价 Цена за единицу, 金额 Сумма, 税率 Ставка НДС, 税额 Сумма НДС , 合计 Итого, 价 税 合计 (大写) Сумма цены и НДС (традиционными китайскими иероглифами), 小写 Арабскими цифрами 销售 方 Продавец, 备注 Примечание, 收款人 Получатель, 复核 人 Проверено дважды, 开票 人 Эмитент счета-фактуры .

2. Квитанция таможни об уплате импортного НДС. Для импортируемых товаров используется «особая квитанция таможни об уплате импортного НДС». Предположим, компания A покупает компьютер в Австралии по цене 10 000 юаней, при условии отсутствия тарифов. Экспортер из Австралии никогда не сможет предоставить компании А китайский SVI, но импортированный компьютер облагается НДС. Таким образом, компания А должна заплатить китайской таможне 1700 юаней (10 000 юаней * 17%). При получении денег китайская таможня выдает «таможенную специальную квитанцию об уплате импортного НДС».С помощью этой специальной квитанции компания A может получить налоговый кредит (входящий НДС) с импортированного компьютера.

3. Общий счет-фактура НДС. Общий счет-фактура НДС выглядит так:

Приложение 2. Общий счет-фактура НДС: 上海 增值税 普通 发票 Шанхайский общий счет-фактура НДС.

Общий счет-фактура НДС очень похож на SVI, хотя общий счет-фактура не может использоваться для получения кредита по НДС при расчете подлежащего уплате НДС. Другими словами, если вы заявите в налоговый орган, что у вас есть входящий НДС в размере 1000 юаней, но вы можете предоставить только общий счет-фактуру для подтверждения своей декларации, налоговый орган не признает этот счет.Общие счета-фактуры выставляются обычными налогоплательщиками НДС строго для целей бухгалтерского учета, когда они осуществляют продажу потребителям, которые не будут использовать покупку для входящего НДС. Фактически, обычные налогоплательщики НДС выдают SVI для продаж другим общим налогоплательщикам НДС и общие счета-фактуры для продаж потребителям.

4. Счет-фактура Shanghai Gold Exchange (счет-фактура SGE). «Счет-фактура Шанхайской золотой биржи», или счет-фактура SGE, разрабатывается Шанхайской золотой биржей под контролем национального налогового органа.Жаль, что я не могу найти изображение счета-фактуры SGE.

Политика НДС для золота в Китае

В Китае золото делится на несколько категорий. Есть золота, золотых изделий и руды, а золота подразделяется на стандартное золото и нестандартное . Золото — это необработанное / некованое золото, такое как слитки и слитки (код HS 7108120000 и 7108200000). Стандартное золото относится к золотым слиткам или слиткам пробой 9999, 9995, 999 или 995 и весом 50 г, 100 г, 1 кг, 3 кг или 12.5кг. На Шанхайской бирже золота и Шанхайской бирже фьючерсов (SHFE) можно торговать только стандартным золотом. Нестандартное золото включает любое золото , которое не удовлетворяет критериям стандартное золото , например слитки весом 200 г. Золотые изделия означают золотые полуфабрикаты и готовые изделия из золота, такие как монеты, ювелирные украшения и украшения.

Когда производители золота и торговцы золотом (обычные плательщики НДС и мелкие плательщики НДС) продают нестандартное золото вне SGE, НДС освобождается.Золото, ввозимое на внутренний рынок (нестандартное и стандартное золото), для тех, у кого есть импортная лицензия, также освобождается от НДС.

Если стандартное золото не продается через Шанхайскую биржу золота (или Шанхайскую биржу фьючерсов), будет применяться ставка НДС 17%. Если стандартное золото продается через Шанхайскую биржу золота (или Шанхайскую фьючерсную биржу), НДС не облагается. Но это довольно сложная процедура выставления счетов. Ниже приводится пример, иллюстрирующий весь процесс.

Приложение 3. Для изделий из золота ставка НДС зависит от конкретных изделий из золота, которые вы продаете или импортируете, и может отличаться от 17%.

Давайте свяжем все вместе. Предположим, что происходят следующие сделки. ICBC импортирует 1 кг Au99.99 (слиток SGE 1 кг золота 9999 пробы), которое является стандартным золотом, из Швейцарии по цене 230 юаней за грамм (около 1033 долларов США за унцию). Затем ICBC продает золото на SGE по цене 234 юаня за грамм. Производитель ювелирных изделий Laofengxiang находится на другой стороне торговли.Затем Laofengxiang забирает золото, превращает его в золотые украшения и продает их все розничному продавцу по цене 300 юаней за грамм без НДС. Сумма НДС к уплате, а также квитанции и счета-фактуры разных сторон:

ICBC

Когда ICBC импортирует золото, он получает «специальную квитанцию таможни об уплате импортного НДС». В этой квитанции общая сумма без НДС для золота составляет 230 000 юаней, а НДС равен 0 (входящий НДС ICBC), поскольку импортированное стандартное золото не облагается НДС.Когда ICBC продает золото по цене 234 юаней за грамм на SGE, ему необходимо выставить SGE общий счет-фактуру НДС, в котором записано 234000 юаней за золото и 0 НДС (исходящий НДС ICBC), поскольку стандарт продажи золото на SGE также освобождено от НДС. После выставления общего счета-фактуры ICBC получит счет-фактуру SGE от биржи.

НДС к оплате ICBC = исходящий НДС — входящий НДС = 0 — 0 = 0

SGE

После того, как ICBC и Laofengxiang заключат сделку, SGE выставит ICBC и Laofengxiang счет SGE соответственно.После того, как Laofengxiang заберет золото из хранилища, налоговый орган выдает SVI от имени SGE, который SGE раздает Laofengxiang. В SVI общая сумма без НДС для золота составляет 200 000 юаней, а сумма НДС — 34 000 юаней. Налоговый орган определяет эти два числа по следующей формуле:

.Общая сумма без НДС для золота на SVI = цена транзакции SGE * количество / (1 + 17%) * 100% = 234 * 1000 / (1 + 17%) * 100% = 200000 CNY

Сумма НДС для золота в SVI = цена сделки SGE * количество / (1 + 17%) * 17% = 234 * 1000 / (1 + 17%) * 17% = 34000 юаней

Чтобы понять причину этого расчета, обратите внимание, что после изъятия металла это стандартное золото покидает среду, освобожденную от НДС (система SGE), для среды, которая не освобождена от НДС, и, следовательно, НДС рождается.Когда Laofengxiang не забирает золото, счет SGE является единственным счетом, который он получит для целей бухгалтерского учета — Laofengxiang нуждается в некоторых доказательствах для бухгалтерских проводок. Если он забирает золото, то он получит SVI, потому что стандартное изъятое золото может быть переработано в новые золотые продукты и продано вне SGE. Следовательно, Laofengxiang необходимо будет требовать входящий НДС. Налогоплательщики общего НДС, которые выходят, получат SVI, а физические лица, которые выходят из SGE, не получат. Входящий НДС, указанный в SVI Laofengxiang от SGE, не является суммой, уплаченной Laofengxiang ICBC в качестве НДС, но Laofengxiang имеет право вычесть эту сумму из своего выходящего НДС.

Лаофэнсян

Как уже упоминалось, после завершения покупки 1 кг золота 9999 пробы на SGE по цене 234 юаня за грамм, Laofengxiang получает счет SGE, а также SVI после того, как он забирает золото. Входящий НДС составляет 34 000 юаней, как описано выше. Затем Laofengxiang изготавливает и продает все золотые украшения, сделанные из 1 кг золота, по цене 300 юаней за грамм без НДС. Таким образом, исходящий НДС составляет 51 000 юаней.

Выходной НДС = продажная цена украшений * количество * 17% = 300 * 1000 * 17% = 51000 CNY

НДС к оплате = исходящий НДС — входящий НДС = 51,000 — 34,000 = 17,000 CNY

Таким образом, НДС, подлежащий уплате для Laofengxiang, составляет 17 000 юаней.Поскольку Laofengxiang имеет SVI от SGE, налоговый орган примет входящий НДС в размере 34 000 юаней в качестве налогового кредита для вычета из выходящего НДС.

До сих пор читатели будут иметь общее представление о том, как работает система НДС на китайском рынке золота.

Об авторе