Выдача денег: Выдача денег, 7 (семь) букв

2.4. Порядок выдачи денег организациям \ КонсультантПлюс

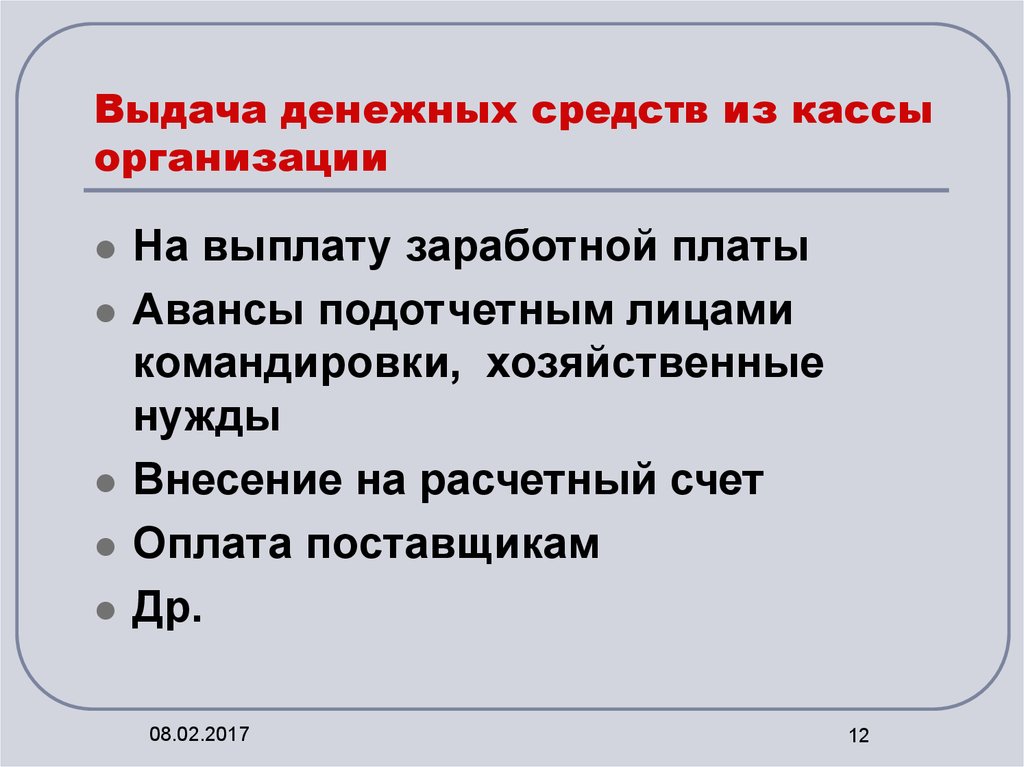

2.4. Порядок выдачи денег организациям

2.4.1. Выдача наличных денег организациям с их банковских счетов производится по денежным чекам.

2.4.2. Для совершения расходных кассовых операций заведующий кассой выдает кассовым работникам расходных касс под отчет необходимую сумму денег под роспись в книге учета принятых и выданных денег (ценностей). Полученную сумму кассовый работник записывает в книгу учета принятых и выданных денег (ценностей).

(в ред. Указания ЦБ РФ от 04.12.2003 N 1351-У)

(см. текст в предыдущей редакции)

2.4.3. Для получения наличных денег клиент предъявляет денежный чек бухгалтерскому работнику. После соответствующей проверки ему выдается контрольная марка от денежного чека для предъявления в кассу.

(в ред. Указания ЦБ РФ от 04.12.2003 N 1351-У)

(см. текст в предыдущей редакции)

2.4.4. Получив денежный чек, кассовый работник:

— проверяет наличие подписей должностных лиц кредитной организации, оформивших и проверивших денежный чек, и тождественность этих подписей имеющимся образцам;

— сличает сумму, проставленную в денежном чеке цифрами, с суммой, указанной прописью;

— проверяет наличие на денежном чеке росписи клиента в получении денег и данных его документа, удостоверяющего личность;

(в ред. Указаний ЦБ РФ от 04.12.2003 N 1351-У, от 01.06.2004 N 1433-У)

Указаний ЦБ РФ от 04.12.2003 N 1351-У, от 01.06.2004 N 1433-У)

(см. текст в предыдущей редакции)

— подготавливает сумму денег, подлежащую выдаче;

— вызывает получателя денег по номеру чека и спрашивает у него сумму получаемых денег;

— сверяет номер контрольной марки с номером на чеке и приклеивает контрольную марку к чеку;

— повторно пересчитывает подготовленную к выдаче сумму денег в присутствии клиента;

— выдает деньги получателю и подписывает чек.

2.4.5. Кассовый работник выдает банкноты полными и неполными пачками и полными корешками по обозначенным на накладках и бандеролях суммам, монету — полными, неполными мешками, пакетами, тюбиками по надписям на ярлыках к мешкам и пакетах, тюбиках при условии сохранения неповрежденной упаковки. Полные и неполные пачки банкнот, мешки, пакеты, тюбики с монетой и полные корешки банкнот, имеющие повреждения упаковки, а также неполные корешки банкнот, отдельные банкноты и монеты выдаются кассовым работником полистным и поштучным пересчетом.

2.4.6. Совершение операций, при которых клиент, не внося денег, предъявляет одновременно денежный чек и объявление на взнос наличными, не допускается.

2.4.7. Получатель денег, не отходя от кассы, в присутствии кассового работника, выдавшего деньги, принимает банкноты по надписям на верхних накладках пачек с проверкой количества корешков в них, целости упаковки и пломб (оттисков клише) и наличия необходимых реквизитов, полные корешки, не упакованные в пачки, и отдельные банкноты — полистным пересчетом, монету — по надписям на ярлыках к мешкам с монетой с проверкой правильности и целости упаковки и пломб, пакеты, тюбики и отдельные монеты — пересчетом по кружкам.

(п. 2.4.7 в ред. Указания ЦБ РФ от 04.12.2003 N 1351-У)

(см. текст в предыдущей редакции)

2.4.8. Клиент имеет право по своему желанию пересчитать в кредитной организации полученные деньги полистно. Доставка денег в помещение для пересчета клиентами и пересчет осуществляются в присутствии одного из работников кассового подразделения кредитной организации. На выявленные в результате пересчета недостачу или излишек денег составляется акт 0402145.

На выявленные в результате пересчета недостачу или излишек денег составляется акт 0402145.

(в ред. Указания ЦБ РФ от 04.12.2003 N 1351-У)

(см. текст в предыдущей редакции)

2.4.9. Выдача денежной наличности инкассаторам для доставки на договорных условиях в организацию производится по денежному чеку, оформленному указанной организацией, в порядке, предусмотренном пунктами 2.4.3 — 2.4.8 настоящего Положения.

(п. 2.4.9 введен Указанием ЦБ РФ от 04.12.2003 N 1351-У)

2.4.10. В конце операционного дня кассовый работник сверяет сумму полученных им под отчет денег с суммами, указанными в расходных документах, и фактическим остатком денег, после чего составляет справку о суммах принятой и выданной денежной наличности, подписывает ее и приведенные в ней кассовые обороты сверяет с записями в кассовых журналах бухгалтерских работников.

(в ред. Указаний ЦБ РФ от 04.12.2003 N 1351-У, от 01.06.2004 N 1433-У)

(см. текст в предыдущей редакции)

Сверка оформляется подписями кассового работника в кассовых журналах и бухгалтерских работников на справке кассового работника.

(в ред. Указания ЦБ РФ от 04.12.2003 N 1351-У)

(см. текст в предыдущей редакции)

2.4.11. Остаток наличных денег, расходные кассовые документы, отчетную справку кассовый работник сдает под роспись в книге учета принятых и выданных денег (ценностей) заведующему кассой.

(в ред. Указания ЦБ РФ от 04.12.2003 N 1351-У)

(см. текст в предыдущей редакции)

2.4.12. При совершении приходных и расходных операций заведующим кассой обороты по приходу и расходу кассы включаются в сводную справку о кассовых оборотах (приложение 16).

(п. 2.4.12 в ред. Указания ЦБ РФ от 01.06.2004 N 1433-У)

(см. текст в предыдущей редакции)

расходный кассовый ордер (РКО) / Справка по «Большой Птице» / Система онлайн-учета «Большая Птица»

- Справка по «Большой Птице»

- Банк и касса

- Статьи

Для чего нужен документ «Расход из кассы»

Реквизиты документа

Печатные формы

Связанные документы

Файлы

Для чего нужен документ «Расход из кассы»

Документ «Расход из кассы» отражает выдачу наличных денежных средств из кассы организации. Оказывает влияние на:

Оказывает влияние на:

- состояние взаиморасчетов между партнерами;

- движение денег по кассе, в том числе формирование кассовой книги;

- движение денежных средств в разрезе статей управленческого учета.

Печатной формой документа является «Расходный кассовый ордер», который можно распечатать или отправить по электронной почте.

Для регистрации документа в учете необходимо проставить отметку (флажок) в поле Учет. При снятом флажке документ не будет влиять на данные в системе и не попадет в соответствующие отчеты.

Описание полей документа

Реквизиты документа

Расход из кассы №, от— номер и фактическая дата выдачи денег из кассы. Присваиваются автоматически, но могут быть изменены вручную.

Фирма— организация, из кассы которой выдаются денежные средства.

Касса— указывается касса, из которой выдаются деньги.

Вид операции— доступен в двух вариантах:»партнеру»и»прочее». Под»прочее»понимается любая операция, не относящаяся к взаиморасчетам с партнерами за полученные товары, оказанные услуги или выполненные работы.

Сумма— размер выданных из кассы денежных средств.

Получатель— указывается наименование партнера, получающего деньги из кассы организации. Поле доступно для редактирования только при виде операции»партнеру».

Договор— указывается договор, согласно которому деньги выдаются из кассы. В случае, если договора с партнером нет, поле может быть оставлено пустым.

Назначение платежа— содержание операции. Поле носит информативный характер и заполняется по желанию.

Комментарий— поле для заметок.

Движение денежных средств

Статья— указывается наименование статьи, согласно которой из кассы выдаются денежные средства (например, командировочные или представительские расходы). Влияет только на формирование отчета о движении денежных средств.

Влияет только на формирование отчета о движении денежных средств.

Печатные формы

Данные на этой вкладке будут использованы для формирования печатных форм документов.

Группа полей «В расходный кассовый ордер»

Счет по дебету, Счет по кредиту— указывается в соответствии с планом счетов в случае, если фирма ведет бухгалтерский учет.

Выдать— если деньги выдаются сотруднику той же организации, которая выписывает «Расходный кассовый ордер», то указываются фамилия, имя, отчество сотрудника в дательном падеже (например, Выдать Федорову Ивану Сергеевичу). Если деньги выдаются представителю стороннего юридического лица, то указывается наименование юридического лица и фамилия, имя, отчество (или инициалы) представителя (Выдать ООО «Милана» через Сергеева А.П.).

Основание— содержание операции (выдано в под отчет; выплата заработной платы сотрудникам и т.п.)

Приложение— прилагаемые первичные и другие документы с указанием их номеров и дат составления (заявление сотрудника, квитанция банка, платежная ведомость и т. д.)

д.)

По— реквизиты документа, удостоверяющего личность получателя денег (наименование, номер, дата и место выдачи документа).

Группа полей «В кассовую книгу»

Выдано— фамилия и инициалы сотрудника организации в дательном падеже (например, Выдано Федорову И.С.) или наименование юридического лица, которому выданы деньги (Выдано ООО “Милана”). По умолчанию в поле копируются данные из расходного кассового ордера (поле Выдать), но текст может быть скорректирован вручную.

Группа полей «Подписанты»

Указываются сотрудники, уполномоченные подписывать расходный кассовый ордер. Поля заполняются автоматически на основании данных, содержащихся в справочнике «Фирмы». Предустановленные данные могут быть изменены путем выбора других подписантов из справочника «Сотрудники» или удалены.

Руководитель— указывается ФИО уполномоченного лица, разрешившего выдачу денег.

Должность руководителя— должность лица, разрешившего выдачу денег.

Главный бухгалтер— ФИО главного бухгалтера.

Кассир— ФИО кассира.

Связанные документы

Отражает последовательность создания одних документов на основании других и связи между ними.

Файлы

К документу можно прикрепить файлы любого формата.

Предыдущая статья: Подключение принтера чеков

Следующая статья: Поступление денег в кассу: приходный кассовый ордер (ПКО)

Что такое оплата? Определение платежа, значение платежа

Что такое платеж? Определение платежа, Значение оплаты — Economic TimesПредставленные фонды

Pro Investing Aditya Birla Sun Vife Vitiual Fund

Invest Now

Избранные фонды

★★★★

Canara Robeco Equity Fund Fund -Grow -Dest

3 2003Canara Robeco Equity Fund -Grow -ofthout

3 0003Canara Robeco Equity Fund -Grow -ofthout

.

Возврат через 5 лет

12,28 %

Инвестировать сейчас

ИЗБРАННЫЕ ФОНДЫ

★★★★★

ICICI Prudential Midcap Fund-Growth

5y return

10.06 %

Инвестиции сейчас

Поиск

+

Business News ›Определения› Экономика ›Оплата

Предложить новое определение

Предлагаемые определения будут рассматриваться для включения в Economictimes.com

. Экономика

Платеж

Платеж – это добровольная передача денег, их эквивалентов или других ценных предметов от одного лица другому в обмен на полученные товары или услуги или для выполнения юридического обязательства. Человека, который дает деньги, часто называют плательщиком, а человека, который получает деньги, называют получателем платежа.

Какая оплата?

Платеж — это обмен денег, товаров или услуг на товары и услуги в приемлемой для обеих сторон сумме, оговоренной заранее. Вы можете оплатить наличными, чеком, банковским переводом, кредитной картой, дебетовой картой или даже криптовалютой.

Вы можете оплатить наличными, чеком, банковским переводом, кредитной картой, дебетовой картой или даже криптовалютой.

Понимание оплаты

Сегодня деньги работают так, что вы можете платить за вещи наличными. Деньги — это удобный способ расплачиваться за вещи и их легко хранить. Это упростило экономические операции.

Раньше многие люди использовали деньги и другие способы оплаты; люди будут обменивать один товар или услугу на другой. Например, если у фермера, выращивающего яйца, было много лишних яиц и он хотел молока, ему пришлось бы найти фермера, который обменял бы яйца на молоко.

Если вовремя не найти хорошего фермера, фермер, выращивающий яйца, не получит молока, и яйца испортятся, что сделает их бесполезными. С другой стороны, деньги остаются такими, какими они стоят с течением времени. Но бартер по-прежнему используется предприятиями, которые хотят торговать услугами.

Оплата может быть обменом чего-то ценного или полезного для обеих сторон. В большинстве случаев счет-фактура или счет приходят до платежа. Получатели обычно могут выбирать, как они хотят получать оплату большую часть времени. Однако в некоторых правилах говорится, что плательщик должен получить определенную сумму законных денежных средств страны. Когда платеж производится в иностранной валюте, часто взимается комиссия за операцию обмена иностранной валюты. Эти сборы обычно составляют от 2 до 3 процентов от общей суммы платежа, но могут быть намного выше в зависимости от банка, эмитента карты и места покупки.

В большинстве случаев счет-фактура или счет приходят до платежа. Получатели обычно могут выбирать, как они хотят получать оплату большую часть времени. Однако в некоторых правилах говорится, что плательщик должен получить определенную сумму законных денежных средств страны. Когда платеж производится в иностранной валюте, часто взимается комиссия за операцию обмена иностранной валюты. Эти сборы обычно составляют от 2 до 3 процентов от общей суммы платежа, но могут быть намного выше в зависимости от банка, эмитента карты и места покупки.

Различные способы оплаты

Платежи можно производить несколькими способами, некоторые из которых перечислены ниже.

Кредитные и дебетовые карты

Большинство людей используют кредитные и дебетовые карты, чтобы покупать вещи и оплачивать их. Но многие предприятия, которые принимают кредитные карты, взимают комиссию как с продавца, который предоставляет оборудование и платежную инфраструктуру, так и со своего банка. В большинстве случаев эта комиссия представляет собой фиксированную ставку или процент от суммы транзакции.

В большинстве случаев эта комиссия представляет собой фиксированную ставку или процент от суммы транзакции.

Наличные

Наличные до сих пор используются во многих компаниях, включая розничную торговлю. Например, вы по-прежнему можете платить наличными в кафе и магазинах шаговой доступности. Из-за комиссий с дебетовых и кредитных карт многие небольшие магазины предпочитают, чтобы покупатели платили наличными. Наличные могут быть потеряны, украдены или уничтожены, что плохо. Предприятиям, которые совершают много крупных транзакций, часто приходится платить больше за меры безопасности.

Мобильные телефоны

Технология бесконтактных платежей за последние несколько лет сделала оплату проще, чем когда-либо. Доступ к банковской информации клиента можно получить с помощью кредитной или дебетовой карты, также называемой POS-терминалом. Это делается через программное приложение на мобильном устройстве клиента. Как только телефон считывает информацию с POS-терминала, отправляется сигнал, информирующий клиента о получении платежа.

Чеки

Банковский кассовый чек или заверенный чек — это два типа чеков, которые банки предлагают продавцам, чтобы помочь им получить деньги, которые им должен покупатель. Со временем люди использовали чеки все меньше и меньше, потому что технологии сделали возможным отправлять платежи в электронном виде. Однако бывают случаи, когда чеки могут быть полезны, например, когда продавцу нужна гарантия платежа.

Банковские переводы

Банковские переводы и платежи ACH (Automated Clearing House) часто используются, когда чека или кредитной карты недостаточно для крупного или более частого платежа. Производитель часто отправлял платеж поставщику посредством банковского перевода, особенно если транзакция происходила в другой стране. Платежи ACH часто используются для внесения зарплаты непосредственно на банковский счет сотрудника.

Кое-что для размышления

Человек, который должен деньги, может согласиться на меньшую сумму, чем полная, или может предложить скидку. Получатель платежа может также добавить дополнительную плату, например, комиссию за просрочку платежа или комиссию за использование определенной кредитной карты.

Получатель платежа может также добавить дополнительную плату, например, комиссию за просрочку платежа или комиссию за использование определенной кредитной карты.

Когда лицо, которое должно деньги, принимает оплату, долг или другое обязательство погашается. Кредитор не может просто так отказаться от платежа без объяснения причин. Однако в определенных ситуациях платеж может быть отклонен, например, в воскресенье или когда банки закрыты.

- Деньги или другие товары и услуги обмениваются на продукт или услугу.

- После того, как все согласны с условиями, платежи обычно отправляются.

- Вы можете оплатить наличными, чеком, банковским переводом, кредитной картой, дебетовой картой и т. д.

Какими тремя способами вы можете оплатить?

Чеки и наличные являются двумя способами оплаты. Наличные и чеки все реже и реже используются в качестве способов оплаты, но они по-прежнему законны и широко распространены.

- Денежный перевод. Денежные переводы теряют популярность, как наличные и чеки.

- расходы и кредиты.

- Мобильные платежи или цифровые кошельки

- Биткойн — это форма цифровых денег.

Какими еще способами можно за что-то заплатить?

Другие способы оплаты, кроме наличных, называются альтернативными способами оплаты. Альтернативные способы оплаты (AMOP) включают оплату кредитной или дебетовой картой, баллы программ лояльности, виртуальные кошельки, такие как Google Pay и Apple Pay, и криптовалюты, такие как биткойн. Еще один известный AMOP — Venmo.

Какой смысл платить?

Подобно разделу «Назначение платежа» формы запроса чека, раздел «Назначение платежа» позволяет держателям карт объяснить, почему они совершили покупку. Получение этой информации для всех покупок очень важно для процесса аудита.

Отказ от ответственности: этот контент создан сторонним агентством. Высказанные здесь взгляды принадлежат соответствующим авторам/организациям и не отражают точку зрения Economic Times (ET). ET не гарантирует, не ручается и не одобряет какое-либо его содержание, а также не несет за него никакой ответственности. Пожалуйста, примите все необходимые меры, чтобы убедиться, что любая предоставленная информация и контент являются правильными, обновленными и проверенными. Настоящим ET отказывается от любых и всех гарантий, явных или подразумеваемых, в отношении отчета и любого его содержания.

Высказанные здесь взгляды принадлежат соответствующим авторам/организациям и не отражают точку зрения Economic Times (ET). ET не гарантирует, не ручается и не одобряет какое-либо его содержание, а также не несет за него никакой ответственности. Пожалуйста, примите все необходимые меры, чтобы убедиться, что любая предоставленная информация и контент являются правильными, обновленными и проверенными. Настоящим ET отказывается от любых и всех гарантий, явных или подразумеваемых, в отношении отчета и любого его содержания.

Read More News on

- PAYMENTWHAT IS PAYMENTPAYMENT DEFINITIONGOOGLE PAY AND APPLE PAY

- CASHCASHCARDHOLDERSAUTOMATED CLEARING HOUSEACH

- PURPOSE OFPAYMENTTHEVENMOMOBILE PHONESCONTACTLESS

- PURPOSE OF PAYMENT

Related News

- Adani’s $108 billion crisis shakes investors’ faith в Индии Adani Group потеряла рыночную стоимость на 108 миллиардов долларов после того, как Hindenburg Research обвинила ее в махинациях с ценными бумагами и бухгалтерском мошенничестве в отчете от 24 января. Но только когда на этой неделе магнат отказался от продажи акций на сумму 2,4 миллиарда долларов, потенциал долгосрочного воздействия стал очевиден. Опровержение Адани не успокоило инвесторов. Когда-то он занимал 2-е место среди самых богатых людей в мире, а затем опустился на 21-е место в индексе миллиардеров Bloomberg.

- Правительство ожидает дивидендов в размере 48 000 крор рупий от банков RBI и PSU в 24 финансовом году. В текущем финансовом году, заканчивающемся в марте, оно стремится получить 40 953 крор рупий от RBI и финансовых учреждений государственного сектора. Это намного ниже по сравнению с бюджетной оценкой в 73 948 крор рупий на 23 финансовый год.

- Бюджет на 2023–2024 годы: на что правительство тратит больше и почему? Министр финансов Нирмала Ситхараман зафиксировала общие расходы в бюджете на 2023–2024 годы на уровне 45 03 097 крор рупий по сравнению с 41 87 232 крор рупий пересмотренной 2022-23.

Бюджетная смета расходов на 2023–2024 годы показывает увеличение на 3 15 865 крор рупий по сравнению с пересмотренной сметой на 2022–2023 годы.

Бюджетная смета расходов на 2023–2024 годы показывает увеличение на 3 15 865 крор рупий по сравнению с пересмотренной сметой на 2022–2023 годы. - Правительство представит еще одну схему разрешения споров Vivad Se Vishwas-2: SitharamanПравительство представит еще одну схему разрешения споров в рамках Vivad Se Vishwas-2 для урегулирования коммерческих споров, заявила в среду министр финансов Нирмала Ситхараман. Представляя бюджет на 2023–2024 годы, она также заявила, что будет создано универсальное решение для сверки и обновления личности отдельных лиц.

- Пакистан готовится к нехватке топлива на фоне кризиса ликвидности Пакистан может столкнуться с дефицитом топлива в феврале, поскольку банки прекратили финансирование и содействие платежам за импорт из-за истощения валютных резервов, сообщили трейдеры и источники в отрасли.

- Остерегайтесь мошенников: 5 способов безопасного использования платежных приложений Хотите избежать мошенничества и потери денег при оплате онлайн? Читайте вперед.

- Простые в использовании приложения для мобильных платежей также легко использовать не по назначению Такие сервисы, как Venmo и Zelle, позволяют людям платить другим или получать платежи почти мгновенно, всего несколькими касаниями на телефоне. Чтобы использовать их, вы обычно загружаете приложение и связываете его с банковским счетом или кредитной картой. Согласно опросу, проведенному Consumer Reports в 2022 году, более половины американцев используют платежные инструменты.

- Еженедельный выбор: 5 акций с постоянным улучшением показателей и потенциалом роста до 31%. В то время как NIFTY переходит в режим волатильности и страх перед коррекцией захватывает улицы. Есть еще несколько областей, в которых акции аналитиков улучшили свои оценки. Выбранные акции показывают сильную восходящую траекторию в их общем среднем балле, который основан на пяти ключевых столпах, а именно на доходах, фундаментальных показателях, относительной оценке, риске и ценовом импульсе. Это означает, что в данный период времени их рыночные перспективы значительно улучшились.

- Уолл-стрит закрылась в плюсе, заметив недельный рост в преддверии встречи ФРСДолгожданный отчет Министерства торговли о расходах на личное потребление (PCE) вышел в основном в соответствии с консенсус-прогнозом, показывая смягчение спроса и замедление инфляции — именно то, что Федеральная резервная система ограничительного повышения процентной ставки предназначены для выполнения.

- Индийские фондовые рынки переходят на расчетный цикл T+1 с пятницыЭто не первый случай, когда Sebi, регулирующий рынок, решил сократить расчетный цикл. Ранее, в 2002 году, регулятор рынков капитала сократил количество дней в расчетном цикле с T+5 дней до T+3 дней, а затем в 2003 году он был сокращен до T+2 дней.

org/ListItem»>

org/ListItem»>Загрузить еще

Trending Definitions Долговые фонды Ставка репоВзаимный фондВаловой внутренний продуктСбор данныхРекламаПродуктМонополияКриптографияАмортизация

Руководство по типам платежей с плюсами и минусами для каждого

Что такое платеж?

Платеж — это передача денег, товаров или услуг в обмен на товары и услуги в приемлемых пропорциях, предварительно согласованных всеми вовлеченными сторонами. Оплата может быть произведена в форме обмена услугами, наличными, чеком, банковским переводом, кредитной картой, дебетовой картой или криптовалютой.

Оплата может быть произведена в форме обмена услугами, наличными, чеком, банковским переводом, кредитной картой, дебетовой картой или криптовалютой.

Key Takeaways

- Платеж — это передача денег или товаров и услуг в обмен на продукт или услугу.

- Платежи обычно производятся после согласования условий всеми вовлеченными сторонами.

- Однако оплата может потребоваться до, во время (оплаты в рассрочку) или после предоставления товаров или услуг.

- Оплата может быть произведена наличными, чеком, банковским переводом, кредитной или дебетовой картой.

- Более современные способы оплаты используют Интернет и цифровые платформы.

Понимание платежей

Сегодняшняя денежная система позволяет осуществлять платежи валютой. Валюта, которая упростила средства экономических операций, обеспечивает удобное средство для осуществления платежей, а также ее легко хранить.

До широкого использования валюты и других способов оплаты использовались бартерные платежи, при которых один товар или услуга обменивались на другой. Например, если фермер, выращивающий яйца с большим избытком яиц, хотел молока, ему нужно было бы найти фермера, который был бы готов брать яйца в качестве платы за молоко.

Например, если фермер, выращивающий яйца с большим избытком яиц, хотел молока, ему нужно было бы найти фермера, который был бы готов брать яйца в качестве платы за молоко.

В этом случае, если вовремя не найти подходящего молочного фермера, фермер, выращивающий яйца, не только не получит молока, но и яйца испортятся, став бесполезными. Валюта, с другой стороны, сохраняет свою стоимость с течением времени. Однако бартер все еще практикуется сегодня, когда компании хотят обмениваться услугами друг с другом.

Платежи могут представлять собой передачу чего-либо ценного или выгодного сторонам. Обычно платежу предшествует счет или счет. Обычно получатели платежа сами выбирают, как они будут принимать платежи. Однако некоторые законы требуют, чтобы плательщик принимал официальное платежное средство страны до установленного предела. Платежи в другой валюте часто связаны с дополнительными комиссиями за транзакции в иностранной валюте, обычно около 2–3% от общей суммы платежа, но могут быть немного выше в зависимости от банка или эмитента карты и страны покупки.

В США

Виды платежей

Оплата производится различными способами. На протяжении истории эти виды платежей менялись и развивались, и в будущем, скорее всего, появятся новые способы оплаты. Вот наиболее распространенные виды платежей, используемые сегодня.

Кредитные карты

Сегодня кредитные карты широко используются для покупок и платежей. Кредитные карты работают, предлагая пользователю линию, где человек может получить кредит до определенного предела. Когда вы пытаетесь использовать свою кредитную карту, информация о вашей учетной записи отправляется в торговый банк. Затем торговый банк получает авторизацию от сети кредитных карт для обработки транзакции.

Многие предприятия принимают кредитные карты, хотя многие из тех, кто принимает карты, взимают комиссию с продавца, который предоставляет оборудование и платежную инфраструктуру, а также со своего финансового учреждения.

Кредитные карты

Плюсы

Помогите человеку создать кредитную историю, которая может быть использована для совершения более крупных покупок в будущем

Снижение риска, так как легче носить с собой одну пластиковую карту, чем наличные деньги

Создание возможностей для получения дохода за счет вознаграждений и миль авиакомпаний

Задержка, когда физическому лицу действительно необходимо использовать личный капитал для оплаты чего-либо

Минусы

Создание возможности для чрезмерного кредитования и возникновения безнадежных долгов

Взимание платы за обработку многими продавцами, что делает покупку более затратной, чем другие методы

Начислять высокие проценты (от ~15% до ~25% годовых) на невыплаченные остатки

Негативное влияние на кредитный отчет, когда открыто слишком много карт

Дебетовые карты

Дебетовые карты могут быть похожи на кредитные карты, но их основной механизм совершенно другой. При использовании дебетовой карты средства немедленно снимаются со счета физического лица. Вместо того, чтобы иметь кредитную линию, из которой вы можете получить сверх того, что вы сэкономили, транзакции по дебетовой карте могут быть отклонены, если на вашем счете недостаточно денег.

При использовании дебетовой карты средства немедленно снимаются со счета физического лица. Вместо того, чтобы иметь кредитную линию, из которой вы можете получить сверх того, что вы сэкономили, транзакции по дебетовой карте могут быть отклонены, если на вашем счете недостаточно денег.

Дебетовые карты имеют много преимуществ по сравнению с кредитными картами, поскольку небольшой кусочек пластика легко носить с собой, он широко используется многими продавцами и имеет различные уровни защиты от мошенничества. Тем не менее, дебетовые карты часто имеют меньше рекламных возможностей и могут привести к взиманию платы за обработку, если вы случайно попытаетесь превысить свой счет.

Дебетовые карты

Плюсы

Помочь физическим лицам упростить операции через банкоматы или покупки, как многие крупные компании

Как правило, у вас нет годовых сборов или транзакционных издержек, если на вашем счету есть деньги

Препятствовать чрезмерным расходам, разрешая расходы только в пределах баланса счета

Проценты не взимаются, поскольку все платежи осуществляются за счет средств плательщика

Минусы

Часто имеет ограниченную защиту от мошенничества до определенных сумм в долларах или периодов времени

Ограничьте свои возможности расходования средств балансом своего счета, не допуская увеличения суммы расходов в чрезвычайных ситуациях или в ситуациях крайней необходимости

Взимать комиссию за овердрафт через некоторые банки, когда вы пытаетесь снять больше средств, чем доступно на вашем счете

Не повышайте свой кредитный рейтинг, так как кредит не используется

Наличные

Наличные по-прежнему используются для многих предприятий, таких как розничная торговля. Кофейни и магазины шаговой доступности, например, по-прежнему принимают оплату наличными. Учитывая комиссии, связанные с дебетовыми и кредитными картами, многие малые предприятия розничной торговли предпочитают наличные платежи от своих клиентов. Наличные деньги имеют свои недостатки, так как их можно потерять, украсть или уничтожить. Компании, занимающиеся крупными транзакциями, часто должны нести дополнительные расходы на оплату соответствующих мер безопасности, таких как безопасный транзит или обнаружение мошенничества.

Кофейни и магазины шаговой доступности, например, по-прежнему принимают оплату наличными. Учитывая комиссии, связанные с дебетовыми и кредитными картами, многие малые предприятия розничной торговли предпочитают наличные платежи от своих клиентов. Наличные деньги имеют свои недостатки, так как их можно потерять, украсть или уничтожить. Компании, занимающиеся крупными транзакциями, часто должны нести дополнительные расходы на оплату соответствующих мер безопасности, таких как безопасный транзит или обнаружение мошенничества.

Наличные

Плюсы

Устранение всех скрытых комиссий, так как отсутствуют транзакционные издержки при работе с наличными

Управляет расходами, поскольку вы можете тратить только те физические счета, которые у вас есть.

Помогает с составлением бюджета, так как вы можете легко визуализировать, сколько денег вы должны потратить

Устраняет необходимость доступа к Интернету или технологиям

Минусы

Не увеличивает ваш кредитный рейтинг, так как кредит не используется

Взимается комиссия банкомата при снятии наличных в банкомате

Имеет более высокий риск кражи, так как наличные деньги часто принадлежат предъявителю (тому, у кого есть бумага)

Не ведет учет расходов, как это делают другие цифровые средства

Мобильные телефоны

Технология бесконтактных платежей, появившаяся в последние годы, сделала платежи проще, чем когда-либо. Устройство кредитной или дебетовой карты, называемое терминалом торговой точки (POS), может считывать банковскую информацию клиента через программное приложение, установленное на мобильном устройстве. Как только телефон считывает информацию с POS-терминала, генерируется сигнал, информирующий покупателя о том, что платеж был произведен.

Устройство кредитной или дебетовой карты, называемое терминалом торговой точки (POS), может считывать банковскую информацию клиента через программное приложение, установленное на мобильном устройстве. Как только телефон считывает информацию с POS-терминала, генерируется сигнал, информирующий покупателя о том, что платеж был произведен.

Для работы мобильных платежей у плательщика должно быть мобильное устройство более высокого класса с возможностью беспроводной связи (NFC). Затем пользователю необходимо настроить свой мобильный кошелек, чтобы он содержал информацию о существующей карте. Банку, выпустившему вашу кредитную карту, часто приходится одобрять новую платежную платформу, а получатель платежа должен иметь возможность принимать мобильные платежи.

Мобильные телефоны

Плюсы

Возможность очень быстрых транзакций (простое касание смартфоном и аутентификация — это все, что нужно)

Обеспечивает финансовую безопасность с помощью токенизированных мобильных платежных приложений

Дальнейшее повышение безопасности за счет требований биометрической аутентификации на мобильных устройствах

Пользователю не нужно носить с собой дополнительные предметы (при условии, что он обычно носит с собой телефон)

Минусы

Все еще развивающийся вид оплаты, поэтому он не всегда принимается.

Поддерживается только некоторыми типами мобильных телефонов.

Связывает вместе несколько активов; если вы потеряете доступ к своему телефону из-за кражи или разряда аккумулятора, вы не сможете совершать платежи.

Может потребовать от плательщика использовать определенное приложение в определенных местах (например, магазины Apple могут принимать только Apple Pay)

Чеки

С годами чеки потеряли популярность из-за достижений в области технологий, позволяющих осуществлять платежи в электронном виде. Однако бывают случаи, когда чеки могут быть полезны, например, когда продавец хочет гарантированный платеж. Банковский кассовый чек или заверенный чек — это два типа чеков, которые банки предлагают, чтобы помочь продавцам получить деньги, причитающиеся от покупателя.

Чеки привязаны к банковскому счету плательщика. Каждый чек содержит маршрутный номер вашего банка (девятизначный код для идентификации финансового учреждения), а также номер вашего счета. Когда чек выписывается, получатель платежа депонирует чек, отправляя транзакцию в клиринговую единицу. Клиринговое подразделение вносит соответствующие изменения в учетную запись каждой стороны.

Когда чек выписывается, получатель платежа депонирует чек, отправляя транзакцию в клиринговую единицу. Клиринговое подразделение вносит соответствующие изменения в учетную запись каждой стороны.

Чеки

Плюсы

Взимать небольшую комиссию или вообще не платить (за исключением стоимости бумажного чека и штампа для возможного почтового платежа)

Обеспечьте защиту, так как чеки должны быть подписаны получателем, который также должен предъявить удостоверение личности перед обналичиванием

Создание подтверждения платежа с помощью бумажного следа

Минусы

Может быть дорогостоящим в зависимости от того, как чековые книжки заказываются и надежно распределяются среди плательщиков

Приводит к увеличению времени обработки, поскольку средства не переводятся до тех пор, пока получатель не обналичит чек

Все еще подвержены мошенничеству; если депонирующему банку не требуется удостоверение личности, для поддельных чеков требуется только одна поддельная подпись.

Электронные денежные переводы

Банковские переводы и платежи ACH (автоматическая клиринговая палата) обычно используются для более крупных или частых платежей, для которых чек или кредитная карта не подходят. Например, платеж от производителя поставщику обычно осуществляется посредством банковского перевода, особенно если это международный платеж. Платеж ACH часто используется для прямых депозитов заработной платы сотрудников компании.

Хотя оба являются переводами электронных средств, ACH и банковские переводы отличаются друг от друга. ACH работают только внутри страны, и часто для полной обработки требуется один или несколько рабочих дней. Провода чаще всего обрабатываются в тот же день, но имеют ограничения по местоположению. Кроме того, ACH часто можно отменить, в то время как безналичные платежи становятся постоянными после инициации транзакции.

Электронные денежные переводы

Плюсы

Может помочь получателям получать средства быстрее, чем другие методы

Можно настроить как автоматический платеж для повторяющихся транзакций

Разрешить расследование и оспаривание мошеннических транзакций

Минусы

Требовать от плательщика немедленной готовности средств к выплате

Может не подлежать восстановлению для некоторых типов электронных переводов

Может привести к увеличению транзакционных комиссий или затрат

Криптовалюта

Цифровая валюта или токены — это более современный подход к упрощению транзакций. Предпосылка проста: один человек, владеющий цифровой валютой, может отправить монеты или токены на любой адрес в блокчейне. Блокчейны с возможностями смарт-контрактов могут использовать логику для автоматического снятия или перевода определенных сумм в зависимости от базовых условий.

Предпосылка проста: один человек, владеющий цифровой валютой, может отправить монеты или токены на любой адрес в блокчейне. Блокчейны с возможностями смарт-контрактов могут использовать логику для автоматического снятия или перевода определенных сумм в зависимости от базовых условий.

Широкое использование криптовалюты все еще находится в зачаточном состоянии, особенно по сравнению с другими платежными системами, указанными выше. Тем не менее, криптовалюта имеет то преимущество, что для облегчения платежа требуется только подключение к Интернету; если обе стороны имеют цифровой кошелек в одной сети, платежи могут осуществляться.

Криптовалюта

Плюсы

Не требует использования банковского счета; для упрощения требуется только подключение к Интернету

Можно легко разместить предпочтительную цифровую валюту получателя путем обмена монет/токенов на централизованной или децентрализованной бирже

Может привести к очень быстрой обработке платежей

Минусы

Не имеет стабильной стоимости и может привести к потере капитала

Требуется умеренное техническое понимание того, как отправлять средства; неправильная отправка может привести к потере средств.

Не так широко принятое средство платежа по сравнению с другими методами

Особые указания

Получатель платежа может пойти на компромисс в отношении долга и принять частичный платеж вместо полного погашения обязательства или может предложить скидку по своему усмотрению. Получатель платежа также может взимать дополнительную плату, например, за просрочку платежа или за использование определенной кредитной карты.

Принятие платежа получателем платежа погашает долг или иное обязательство. Кредитор не может необоснованно отказать в приеме платежа, но в некоторых случаях в платеже может быть отказано, например, в воскресенье или в нерабочее время банка. Получатель платежа обычно обязан подтвердить платеж, предоставив плательщику квитанцию, которая может рассматриваться как подтверждение счета как «полностью оплаченного».

Условия оплаты кредита и скидки

Каждая компания, получающая платежи, должна установить свои условия оплаты. Этот срок оплаты определяет, когда должна быть произведена оплата и предлагает ли компания скидку за досрочную оплату.

Этот срок оплаты определяет, когда должна быть произведена оплата и предлагает ли компания скидку за досрочную оплату.

Наиболее распространенная форма срока оплаты называется «нетто 30», когда оплата должна быть произведена в течение 30 дней с момента получения счета. Компания может установить сколько угодно дней; однако эти условия часто должны быть согласованы в договоре с получателем платежа. Кроме того, плательщик может предложить скидку (т.е. 1%), если оплата производится в течение короткого периода времени (т.е. 10 дней). Это записывается как 1/10, нетто 30, и компания может предложить эту скидку, если им необходимо срочно получить наличные.

Платежи в рассрочку

В очень простом транзакционном договоре товар или услуга предоставляются одновременно, сразу же или сразу после оплаты. Подумайте о покупке яблока в продуктовом магазине; вы должны заплатить, прежде чем вы сможете взять его из магазина. Подумайте о стрижке; Вы должны заплатить сразу после того, как парикмахер сделает вам прическу.

Для более сложных соглашений, которые могут потребовать доставки товара или услуги в течение определенного времени, рассмотрим застройщика, который взимает комиссию в размере 4% за здание, которое они строят. Соглашение о вознаграждении застройщика может предусматривать ежеквартальные платежи застройщику в зависимости от процента завершения строительства здания. Другим примером может быть содержание адвоката на гонораре; оплата должна производиться на периодической основе перед предоставлением любых услуг.

Авансовые платежи (предоплата)

В некоторых договорных ситуациях одна сторона договора может потребовать предоплату до того, как услуга будет оказана или товар будет доставлен. Чаще в договорах на оказание услуг получатель платежа обязан выполнить договор после получения платежа. Кроме того, этот получатель платежа должен следовать строгим правилам бухгалтерского учета, которые ограничивают его способность регистрировать доход до тех пор, пока платеж не будет фактически заработан.

Что означает оплата?

Платеж — это обмен чем-то ценным в рамках договора. Одна сторона производит оплату и получает что-то другое, имеющее ценность, а другая сторона получает оплату в обмен на предоставление товара или услуги. Наиболее традиционным способом оплаты была физическая валюта, но в настоящее время для большинства типов платежей используются технологии.

Каковы основные виды платежей?

Традиционно основными видами платежей были наличные, дебетовые карты, кредитные карты и чеки. Сейчас все более популярными становятся более продвинутые формы цифровых платежей. Это включает в себя услуги онлайн-платежей, цифровые валюты и электронные переводы.

Что такое банковский платеж?

Банковский платеж – это перевод с одного банковского счета на другой. Это форма цифрового платежа, в которой используются технологии для перевода валюты. Вместо того, чтобы полагаться на перевод физической валюты или выписывание бумажного чека, банковский платеж может быть выдан для многих повторяющихся расходов (например, счетов за коммунальные услуги) или спорадических расходов (например, счетов за продукты).

Об авторе