Выдача денежных средств в подотчет: пять главных правил и образцы заявления и приказа

Выдать под отчет | СБИС Помощь

Выдать под отчетВ СБИС подотчетные средства можно выдать только сотруднику, который добавлен в систему.

Если вы индивидуальный предприниматель — ваша карточка автоматически создается в СБИС в разделе «Сотрудники» после регистрации. Поэтому вы можете указать себя в качестве подотчетного лица при оформлении документов.

Деньги подотчетному лицу можно выдать наличными из кассы или перевести с расчетного счета организации на банковскую карту. Если в системе уже создан авасновый отчет, оформите выдачу средств из него: получатель и сумма платежа определятся автоматически.

Выдать наличными

Перевести на банковскую карту

Посмотреть проводки

Подотчетные суммы в СБИС можно выдать одному или сразу нескольким сотрудникам. Для этого оформите:

- «Выдачу подотчетных сумм» — если требуется выдать деньги одному сотруднику;

- «Выдачу подотчетных сумм по ведомости» — если требуется выдать деньги нескольким сотрудникам.

Выдать деньги под отчет одному сотруднику

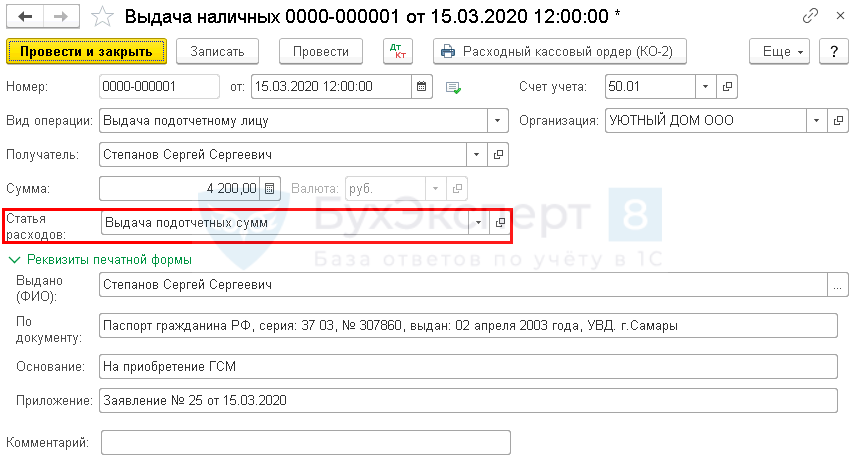

- В разделе «Деньги/Касса» нажмите Расход и выберите «Выплаты сотрудникам/Выдача подотчетных сумм».

- Укажите кассу организации.

- В поле «Кому» выберите сотрудника, которому выдаете денежные средства.

- Введите сумму выплаты.

- Сохраните и распечатайте документы для заполнения. Для этого кликните , выберите документы и нажмите «Распечатать».

- Нажмите Провести. СБИС сформирует проводки по операции.

Кроме расходного ордера в СБИС можно распечатать заявление на выдачу под отчет.

Выдать деньги под отчет нескольким сотрудникам

- В разделе «Деньги/Касса» нажмите Расход и выберите «Выплаты сотрудникам/Выдача подотчетных сумм по ведомости».

- Укажите кассу организации.

- В поле «Кому» выберите кассира, который будет выдавать денежные средства.

- Добавьте сотрудников кнопкой и введите подотчетные суммы. Общая сумма рассчитается автоматически.

- Нажмите Провести. СБИС сформирует проводки по операции.

Также вы можете добавить сотрудников кнопкой «заполнить» — СБИС автоматически подберет сотрудников, у которых есть перерасход по авансовым отчетам. Он отражается по Кт 71 счета.

Он отражается по Кт 71 счета.

После использования подотчетных средств оформите в СБИС авансовый отчет.

Оформить из авансового отчета

Вы можете оформить выдачу денег под отчет из авансового отчета. Например, если сотрудник потратил собственные средства и оформил отчет в СБИС.

- Откройте авансовый отчет, по которому формируете выплату.

- Нажмите и выберите:

- «Расходный кассовый ордер/Выплаты сотрудникам/Выдача подотчетных сумм», чтобы оформить выдачу наличных одному сотруднику;

- «Расходный кассовый ордер/Выплаты сотрудникам/Выдача подотчетных сумм по ведомости», чтобы оформить выдачу наличных нескольким сотрудникам.

- Проведите платеж.

СБИС заполнит документ данными из авансового отчета.

Подотчетные суммы в СБИС можно перечислить на банковскую карту одному или нескольким сотрудникам. В зависимости от того, как требуется выполнить перевод денег, оформите:

- «Выдачу подотчетных сумм» — если будете переводить на лицевой счет сотрудника;

- «Выдачу подотчетных сумм на карту сотрудника» — если переводите сотруднику на карту банка;

- «Выдачу подотчетных сумм по ведомости» — если перечисляете деньги нескольким сотрудникам.

Перевести деньги под отчет сотруднику на лицевой счет

- В разделе «Деньги/Банк» нажмите Расход и выберите «Выплаты сотрудникам/Выдача подотчетных сумм».

- Выберите расчетный счет списания.

- Укажите сотрудника, которому нужно перевести денежные средства, и его лицевой счет.

- Введите сумму выплаты.

- Нажмите «Сохранить» и выгрузите платеж в клиент-банк.

Если требуется, заполните код дохода. Например, укажите код «2», если это командировочные расходы.

После загрузки выписки платеж может быть проведен автоматически или вручную, в зависимости от настройки системы.

Перевести деньги под отчет сотруднику на карту банка

- В разделе «Деньги/Банк» нажмите Расход и выберите «Выплаты сотрудникам/Выдача подотчетных сумм на карту сотрудника».

- Выберите расчетный счет списания.

- Укажите банк, к которому привязана карта сотрудника, и расчетный счет банка.

- В поле «За кого» добавьте сотрудника — держателя карты.

- Введите сумму выплаты.

- В назначении платежа добавьте номер карты сотрудника.

- Нажмите «Сохранить» и выгрузите платеж в клиент-банк.

Если требуется, заполните код дохода. Например, укажите код «2», если это командировочные расходы.

После загрузки выписки платеж может быть проведен автоматически или вручную, в зависимости от настройки системы.

Перевести деньги под отчет нескольким сотрудникам

Если у организации заключен с банком договор зарплатного проекта, можно перечислять подотчетные суммы сразу нескольким сотрудникам.

- В разделе «Деньги/Банк» нажмите Расход и выберите «Выплаты сотрудникам/Выдача подотчетных сумм по ведомости».

- Выберите расчетный счет списания денег.

- Укажите банк и расчетный счет зарплатного проекта.

- Добавьте сотрудников кнопкой и введите подотчетные суммы. Общая сумма выплаты рассчитается автоматически.

- Сохраните документ и сформируйте электронный реестр кнопкой .

- Выгрузите платеж в клиент-банк.

Если требуется, заполните код дохода. Например, укажите код «2», если это командировочные расходы.

После загрузки выписки платеж может быть проведен автоматически или вручную, в зависимости от настройки системы.

Обратите внимание, документ выплаты можно оформить не раньше даты создания карточки сотрудника.

После использования подотчетных денежных средств создайте в СБИС авансовый отчет.

Оформить из авансового отчета

Вы можете оформить перевод денег под отчет. Например, если сотрудник потратил собственные средства и оформил авансовый отчет в СБИС.

- Откройте авансовый отчет, по которому формируете выплату.

- Нажмите и выберите:

- «Исходящий платеж/Выплаты сотрудникам/Выдача подотчетных сумм», чтобы оформить перевод сотрудникуна лицевой счет;

- «Исходящий платеж/Выплаты сотрудникам/Выдача подотчетных сумм на карту сотрудника», чтобы оформить перевод сотруднику на карту банка;

- «Исходящий платеж/Выплаты сотрудникам/Выдача подотчетных сумм по ведомости», чтобы ооформить перевод нескольким сотрудникам.

- Проведите платеж.

СБИС заполнит документ данными из авансового отчета.

СБИС сформирует по выплатам бухгалтерские проводки. Нажмите , чтобы их посмотреть.

Выдача подотчетных сумм наличными

Перевод подотчетных сумм на банковскую карту

В аналитике по 71 счету указаны фамилии сотрудников, которым выдана подотчетная сумма.

Лицензия

Любой тариф сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Порядок выдачи и расходования подотчетных сумм

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Кому можно выдавать деньги под отчет

Если возникает необходимость давать работникам деньги под отчет, следует разобраться в тонкостях этой финансовой процедуры. Это нужно для того, чтобы правильно отразить ее в бухгалтерском учете и избежать претензий налоговой службы. Тем более, иногда приходится давать деньги таким способом и лицам, которые не являются работниками предприятия. В нашей статье мы подробно поговорим о том, кому можно выдавать деньги под отчет.

Это нужно для того, чтобы правильно отразить ее в бухгалтерском учете и избежать претензий налоговой службы. Тем более, иногда приходится давать деньги таким способом и лицам, которые не являются работниками предприятия. В нашей статье мы подробно поговорим о том, кому можно выдавать деньги под отчет.

Зачем выдавать

Под выдачей денежных средств под отчет понимается передача денег организации сотруднику или другому лицу, которые должны быть потрачены на определенные цели, связанные с нуждами фирмы. Размер денежных средств, которые могут быть выданы, российское законодательство не ограничивает. Тут все на усмотрение руководителя компании. Выдаваться финансы могут как наличным, так и безналичным способом. Регулирует данную денежную операцию Письмо Министерства по финансам РФ № 03-11-11/42288. В нем прописан порядок ведения кассовых операций. И здесь же указано, на какие нужды предприятие может давать деньги:

- Хозяйственные нужды компании.

- На филиалы фирмы, у которых нет собственного баланса.

Особенности выдачи

Выдавать деньги под отчет компания имеет право не только своим работникам, но и другим лицам, с которыми был заключен договор гражданско-правового характера. Но статус у этих категорий разный, о чем руководство компании должно помнить. Если своего сотрудника, работающего по трудовому договору, можно направить в командировку с выплатой суточных или удержать подотчетные деньги из заработной платы, то с теми, кто работает по гражданско-правовому договору, такие вещи не делаются. Чтобы не возникало путаницы, лучше всего деньги под отчет не сотруднику не выдавать, а использовать исполнение заключенного договора. Так, основанием для выдачи может быть заявление человека на возмещение расходов, которые пошли на выполнение поручений организации.

Сотрудника, работающего по гражданско-правовому договору, нельзя направить в командировку с выплатой суточных или удержать подотчетные деньги из заработной платы.

Официально, не сотрудникам выдавать деньги под отчет нельзя, о чем говорится в указании Банка России о ведении кассовых операций № 3210-У. Согласно данному документу, подрядчик также является сотрудником фирмы, и поэтому ему можно перечислять или выдавать в наличной или безналичной форме денежные средства. Например, подрядчик может заказывать материалы, которые он потом станет использовать для ремонта помещений организации.

Согласно данному документу, подрядчик также является сотрудником фирмы, и поэтому ему можно перечислять или выдавать в наличной или безналичной форме денежные средства. Например, подрядчик может заказывать материалы, которые он потом станет использовать для ремонта помещений организации.

В локальных актах предприятия можно закреплять порядок выдачи подотчетных сумм подрядчикам. Кроме этого, в договорах с подрядчиком этот момент надо подробно прописывать. Стоит помнить, что в указании Банка РФ, касающегося проведения кассовых операций, говорится только о том, что под отчет выдаваться могут наличные деньги. Поэтому, если у фирмы есть необходимость выдать деньги безналичным способом (переводом на карточку), нужно фиксировать такой порядок в локальных актах фирмы.

Порядок выдачи

В организации выдача подотчетных денег происходит обычно по следующей схеме:

- Сотрудник пишет заявление на имя руководителя компании с просьбой выдать деньги на нужды фирмы.

- Руководитель указывает сумму выдачи и сроки.

- Бухгалтерия оформляет ордер на выдачу финансов.

- В прописанный срок сотрудник подает авансовый отчет.

И в заключение

На законных основаниях организация имеет право давать деньги под отчет тем людям, с кем у нее заключен трудовой договор или договор подряда. В других случаях выдача финансовых средств будет считаться незаконной и привлечет внимание контролирующих органов. Нарушением будет считаться также, если деньги выдаются не тому лицу, которое указано в приказе, или если средства пошли не на нужды предприятия, а на другие цели.

11.6 Операции с подотчетом — учебник iiko

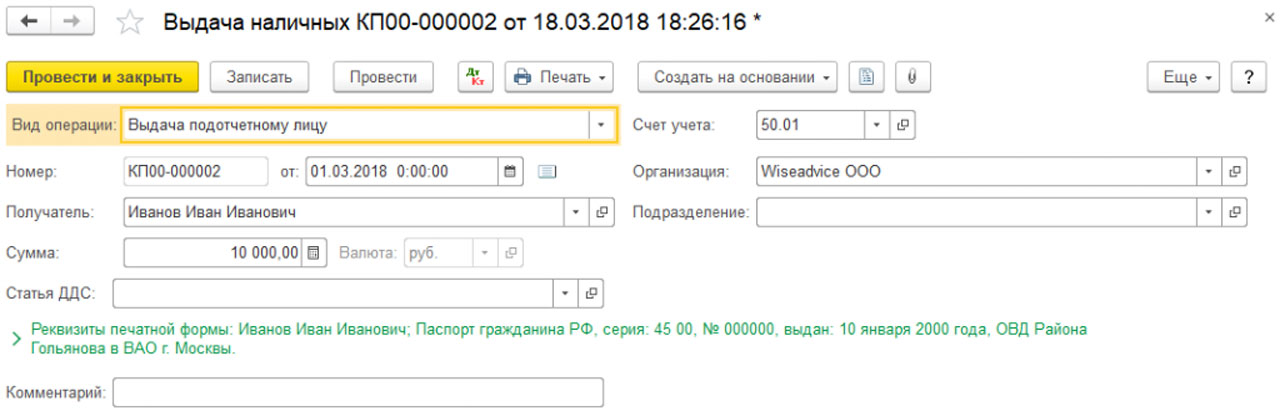

Чтобы зарегистрировать информацию о выдаче денежных средств, например, директору под отчет для расчета с сотрудниками, выполните следующие действия:

1. В Плане счетов выполните двойной щелчок по одному из счетов с типом ≪Денежные средства≫, по которому будет производиться списание (например, ≪Денежные средства, наличные≫). Произойдет переход в карточку данного счета, отображающую движение по нему средств.

2. Нажмите кнопку Действия и выберите из списка Выдать деньги. Откроется окно Выдача денег.

3. Укажите дату выполнения операции (по умолчанию установлена текущая дата).

4. В поле Тип выдачи задайте, с какой целью выдаются деньги, например, ≪Подотчет≫ (значение выбирается из списка типов изъятий, для которых корр. счет ≪Текущие расчеты с сотрудниками≫).

5. В полях Со счета, Корр. счет и Статья ДДС (статья движения денежных средств) автоматически устанавливаются настройки, заданные для указанного типа изъятия (в поле Тип выдачи).

6. В поле Контрагент выберите сотрудника (поставщика или гостя), которому выдаются средства. В поле Сумма введите выдаваемую сумму денег.

7. В поле Подразделение показано название торгового предприятия, в котором регистрируется данная операция.

8.

Если выбрана выплата по корр. счету ≪Текущие расчеты с сотрудниками≫, то в поле Платежная ведомость нужно будет выбрать номер ведомости, к которой относится данная операция.

Если выбрана выплата по корр. счету ≪Текущие расчеты с сотрудниками≫, то в поле Платежная ведомость нужно будет выбрать номер ведомости, к которой относится данная операция.

9. Вы можете ввести дополнительную информацию об операции в поле Комментарий. Эта информация будет показана в проводке по начислению денежных средств.

10. Если необходимо по данной операции распечатать расходный кассовый ордер, поставьте галочку в соответствующем поле. При сохранении данной операции будет открыто окно для предварительного просмотра сформированного документа, из которого он может быть распечатан или экспортирован в формат MS Excel.

11. Нажмите кнопку Сохранить. В нашем примере будет создана проводка с типом ИС (Д (≪Деньги, выданные под отчет≫) К (Со счета – ≪Денежные средства, наличные≫)). После того, как сотрудник отчитается за выданную под отчет сумму, она должна быть с него списана.

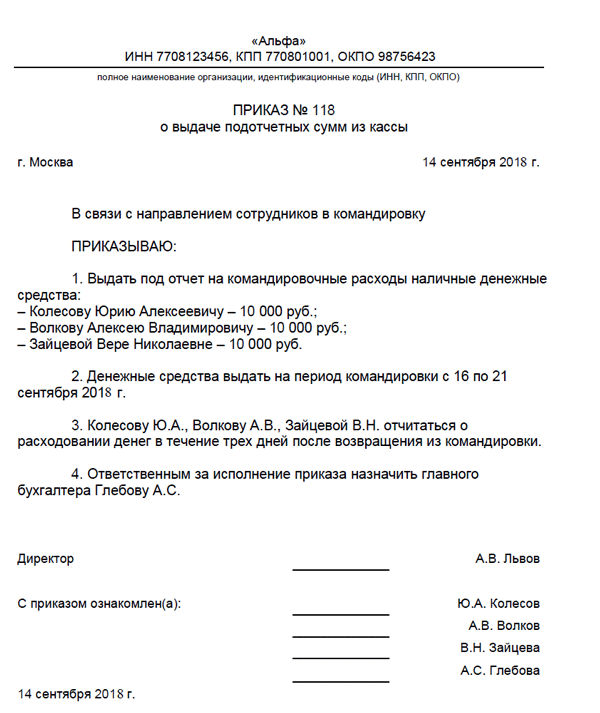

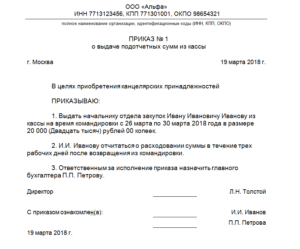

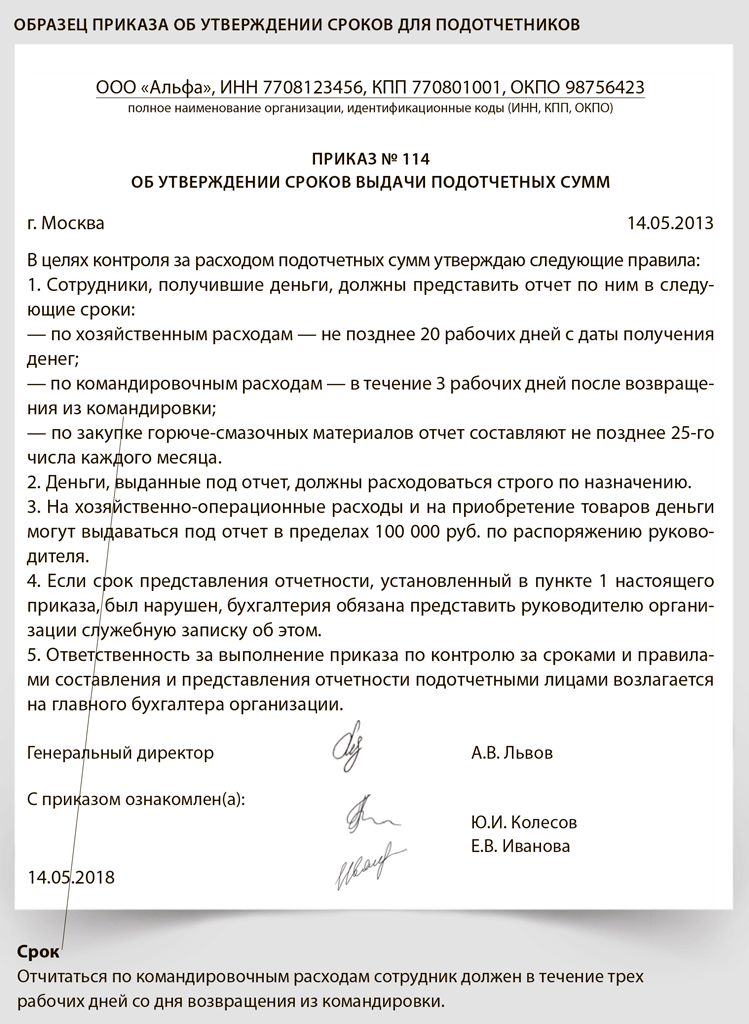

Приказ о выдаче денег в подотчет 2020 года

Как производится выдача денежных средств в подотчет? По какой форме подавать заявку на выдачу денежных средств? По какой форме издавать приказ о выдаче денег? В какие сроки нужно уложиться? Какие изменения в этой части действуют с 2020 года? Давайте разберем актуальный порядок выдачи денежных средств подотчет.

Кому можно выдавать деньги на нужны бизнеса

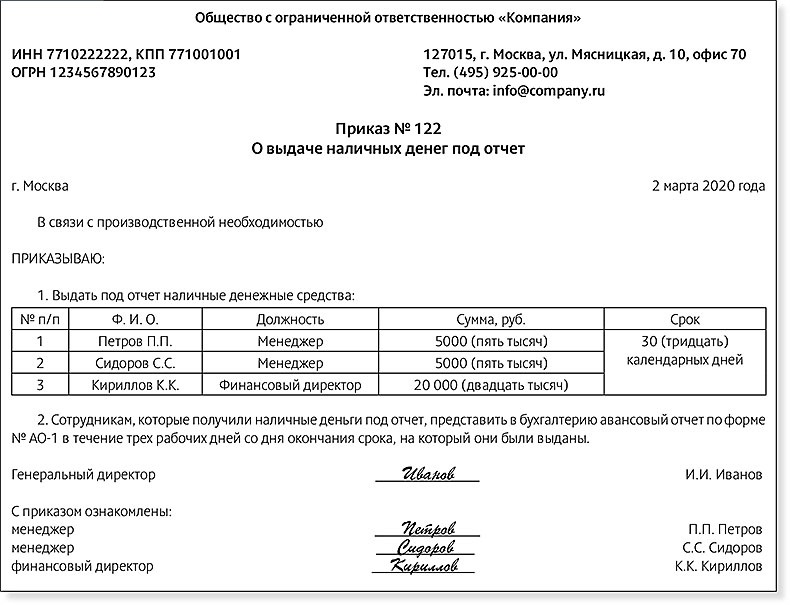

Работодатели обязаны организовать и вести внутренний контроль совершаемых фактов хозяйственной жизни. Вы можете найти такое требование в части 1 статьи 19 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Порядок контроля за выдачей денег подотчетным лицам должен определить генеральный директор компании. Он может издать приказ со списком лиц, которые вправе получать денежные средства. Вот образец такого приказа, по которому может производиться выдача денежных средств под отчет:

В целях соблюдения кассовой дисциплины работником считается человек, с которым заключен трудовой или гражданско-правовой договор (п.

п. 5 и 6.3 Указания Банка России от 11.03.2014 № 3210-У). Следовательно, под отчет деньги можно выдать, в том числе, подрядчику. Они могут ему потребоваться, к примеру, для приобретения материалов для выполнения работ по гражданско-правовому договору. Такую сумму под отчет можно выдать ему, например, из кассы.

Подотчетные суммы можно перечислить на банковскую карту подотчетного лица, в т.ч. на зарплатную (Письмо Минфина от 25.08.2014 № 03-11-11/42288).

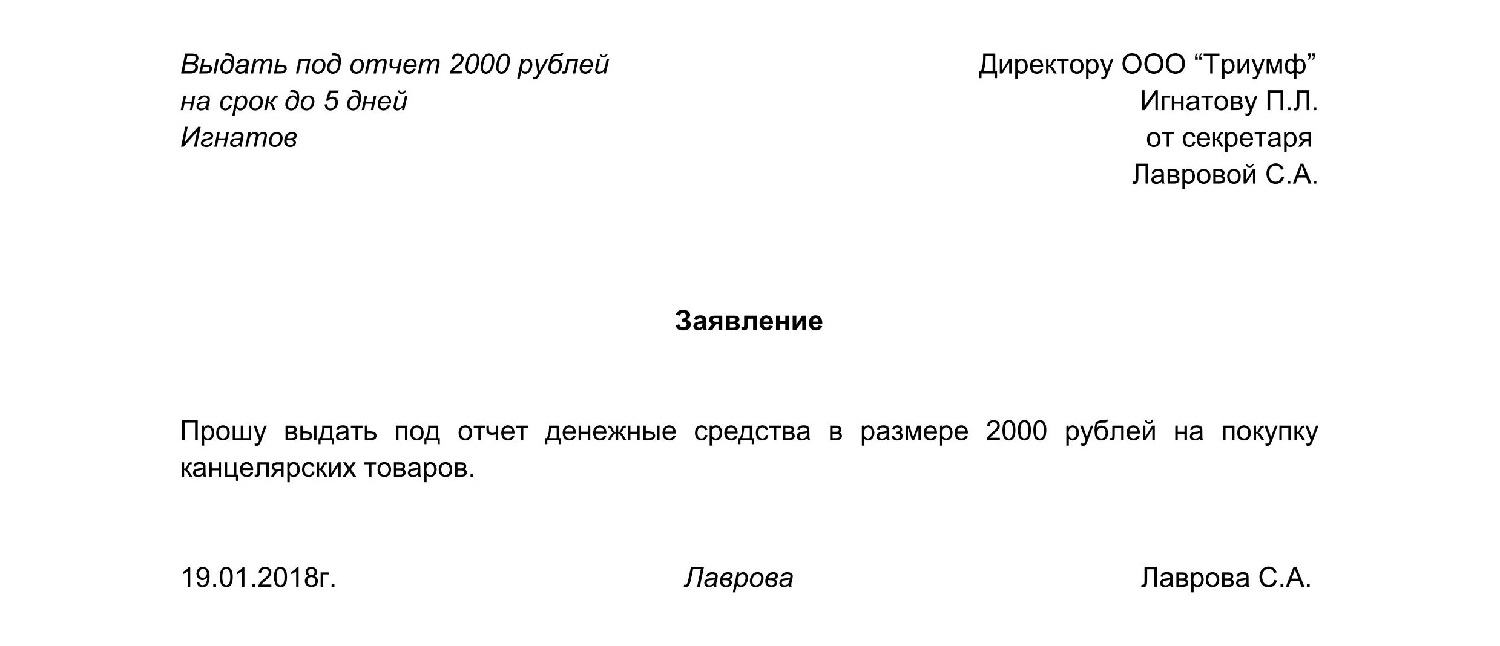

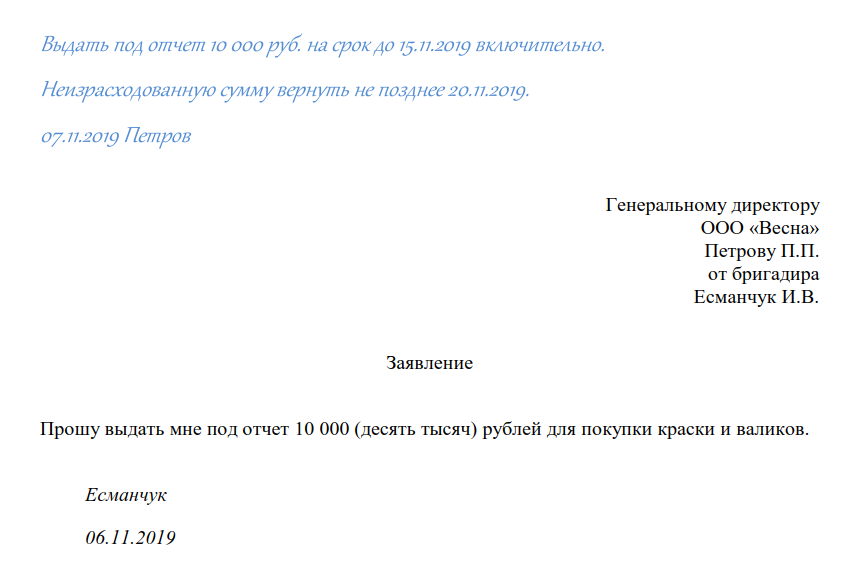

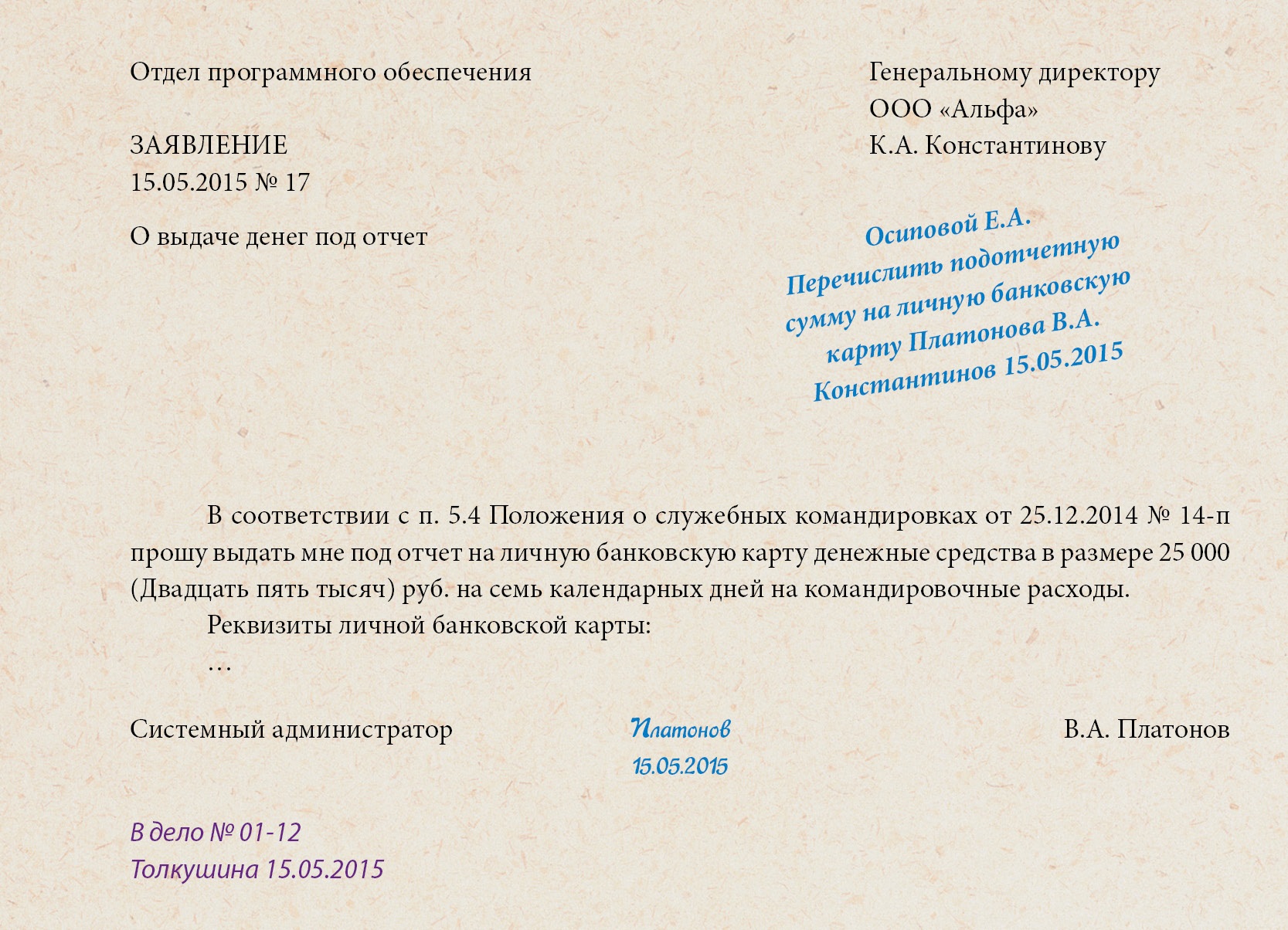

Заявление о выдаче денег: нужно ли оно?

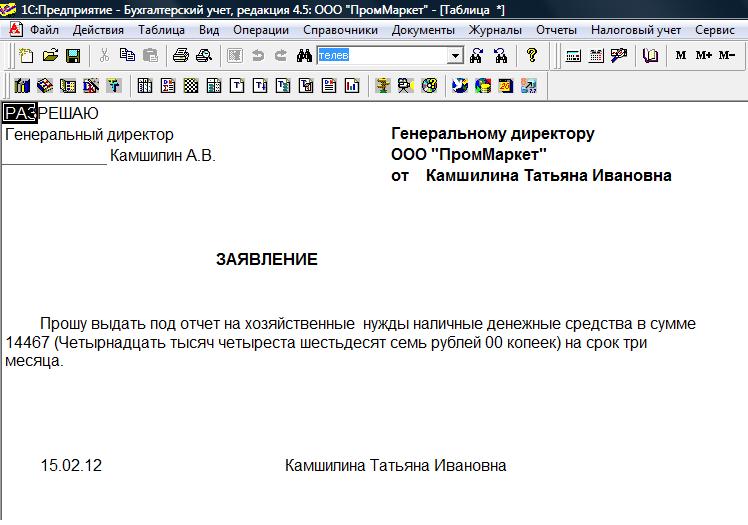

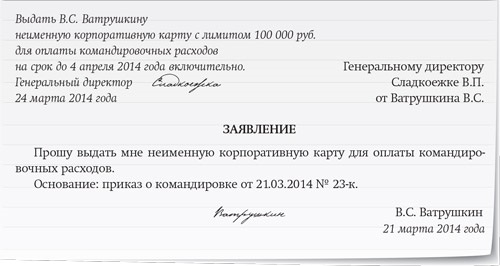

Еще совсем недавно для получения наличных денежных средств под отчет сотрудник должен был обязательно передать в бухгалтерию или отдел кадров заявку на выдачу денежных средств подотчет. Образец такой заявки показывает, что в ней нужно было указывать необходимую сумму, а также пояснять, на какие цели она будет потрачена. Перед вами образец такого заявления о выдаче денежных средств подотчет:

Однако с 19 августа 2017 года ситуация изменилась. Поправки предусмотрены Указанием Центрального Банка России от 19. 06.2017 №4416-У. С указанной даты выдать сотруднику деньги под отчет можно без его заявления. Для выдачи денег достаточно приказа о выдаче денежных средств подотчет или другого распорядительного документа компании. Такие же правила выдаче денег под отчет продолжают действовать в 2020 году.

06.2017 №4416-У. С указанной даты выдать сотруднику деньги под отчет можно без его заявления. Для выдачи денег достаточно приказа о выдаче денежных средств подотчет или другого распорядительного документа компании. Такие же правила выдаче денег под отчет продолжают действовать в 2020 году.

Как издавать приказ о выдаче денег: пример

Итак, выдача денежных средств в подотчет в 2020 году возможна на основании приказа или другого распорядительного документа (пунктом 6.3 указаний Банка России от 11 марта 2014 № 3210-У). При этом каких-либо ограничений на размер подотчетных сумм и срок выдачи денег нет. Перед вами приказ о выдаче денежных средств под отчет (образец):

Более того, нет никаких особый требований к тому, как оформлять приказ на выдачу подотчетных сумм. По нашему мнению, в приказе имеет смысл зафиксировать: Ф. И. О. работника, сумму, цели и сроки выдачи.

Заметим также, что можно издавать общий приказ на несколько сумм. Так, например, если выдача наличных денежных средств в подотчет необходима нескольким сотрудникам, то приказ может выглядеть так:

С 19 августа 2017 года основание для выдачи денежных средств подотчет – это приказ или иной распорядительный документ.При этом никто не запрещает работодателям продолжить принимать от работников заявления о выдаче необходимых денежных сумм. Однако, имейте в виду, что порядок выдачи ассигнований следует закрепить в

положении о выдачи денежных средств подотчет. Вы можете скачать пример положения о выдаче подотчетных денежных средств.

Сроки выдачи денежных средств

Какие сроки выдаче денежных средств подотчет? Когда сотрудникам нужно сдать работодателю отчет о потраченных денежных средствах? Ответ на этот вопрос нужно искать в приказе генерального директора. Ведь именно в нем обозначается такой срок.

По общему правилу, сотрудник должен отчитаться по суммам, полученным под отчет, не позднее трех рабочих дней после истечения срока, на который эти суммы были выданы (п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У). Но что делать, если срок возврата установлен не был? По мнению налоговиков, в такой ситуации сотрудник должен сдать отчет в тот же день, в который их получил (письмо ФНС России от 24. 01.2005 № 04-1-02/704).

01.2005 № 04-1-02/704).

Отчет по командировочным

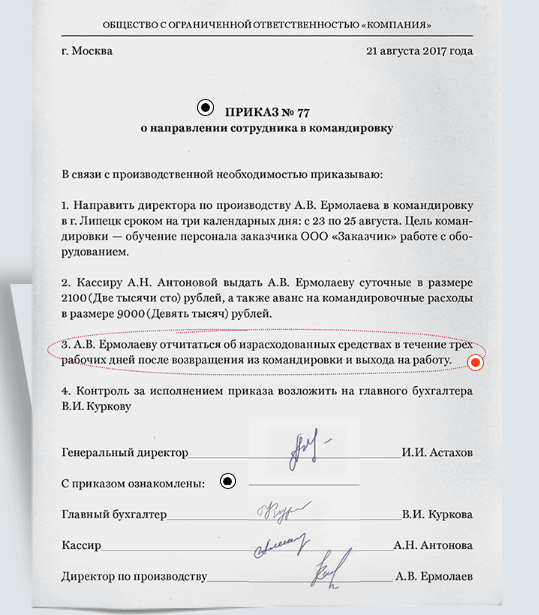

Специальные условия определены для командировочных расходов. Отчитаться по ним работник должен в течение трех рабочих дней со дня возвращения из командировки (п. 26 Положения, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

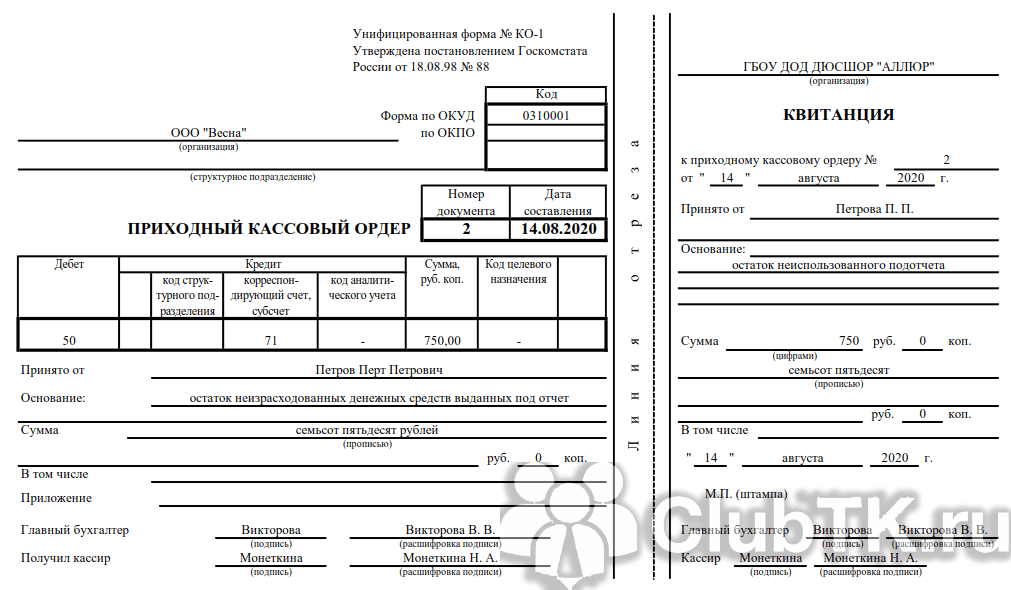

Процесс выдачи денег

Для выдачи денег работодателю нужно действовать так:

- оформите расходный кассовый ордер (РКО). Его должен подписать главный бухгалтер или иное уполномоченное лицо (пп. 4.2, 4.3 п. 4 Указания № 3210-У).

- после того как подотчетник поставит свою подпись на РКО, кассир выдает ему деньги из кассы и подписывает РКО (пп. 6.2 п. 6 Указания № 3210-У).

- оформите выдачу денег под отчет проводкой (статья движения денежных средств):

| Проводка | Операция |

| Д 71 — К 50 | Работнику выданы деньги под отчет |

Вот образец РКО на выдачу денежных средств подотчет:

Выданные под отчет деньги не облагаются НДФЛ и страховыми взносами.

Выдавать наличные деньги под отчет можно если сотрудник не погасил задолженность по ранее выданным денежным средства. Так можно поступать с 19 августа 2017 года. Однако это не означает, что оформлять авансовые отчеты по израсходованным сумма работникам больше не нужно. Даже после 19 августа 2017 года (например, в 2020 году) о потраченных деньгах работник должен передать в бухгалтерию отчетные документы.

Стоит заметить, что выдача денежных средств в подотчет учредителю или директор не запрещена. Однако стоит понимать, что никаких «поблажек» для руководителей в этой части не предусмотрено. Так, например, учредитель, как и любой другой сотрудник, обязан вернуть полученные подотчетные средства.

Возможно ли перечисление подотчетных сумм и сумм командировочных расходов на банковские карты сотрудников

Учет перечисления подотчетных сумм на банковские карты сотрудников

Сотрудникам организации выдаются денежные суммы под отчет на административно-хозяйственные и командировочные расходы. Можно ли подотчетные суммы перечислять на карточные банковские счета работников?

Можно ли подотчетные суммы перечислять на карточные банковские счета работников?

Юридические аспекты

В соответствии с п. 2.3 Положения Банка России от 24.12.2004 N 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» клиент — физическое лицо осуществляет с использованием банковской карты следующие операции:

— получение наличных денежных средств в валюте РФ или иностранной валюте на территории РФ;

— получение наличных денежных средств в иностранной валюте за пределами территории РФ;

— оплату товаров (работ, услуг, результатов интеллектуальной деятельности) в валюте РФ на территории РФ, а также в иностранной валюте — за пределами территории РФ;

— иные операции в валюте РФ, в отношении которых законодательством РФ не установлен запрет (ограничение) на их совершение;

— иные операции в иностранной валюте с соблюдением требований валютного законодательства РФ.

Следовательно, ограничения операций, совершаемых физическими лицами с использованием банковских карт, могут быть связаны только с наличием ограничений, предусмотренных законодательством РФ (см. письма ЦБР от 23.07.2009 N 29-1-1-7/4625, от 24.12.2008 N 14-27/513). При этом трудовым законодательством перечисление подотчетных сумм на личные (в том числе «зарплатные» карты) работников не запрещено.

письма ЦБР от 23.07.2009 N 29-1-1-7/4625, от 24.12.2008 N 14-27/513). При этом трудовым законодательством перечисление подотчетных сумм на личные (в том числе «зарплатные» карты) работников не запрещено.

Кроме того, Указание ЦБР от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» не регулирует вопросы проведения безналичных расчетов, в том числе операций по безналичному перечислению денежных средств на банковские счета физических лиц, открытых для совершения операций с банковскими картами. Поэтому тот факт, что в нем регламентирована только выдача под отчет наличных денежных средств, не означает запрета на проведение таких операций в безналичном порядке с использованием банковских карт сотрудников.

Считаем, что организация вправе перечислять подотчетные суммы (на хозяйственные или командировочные расходы) в безналичном порядке на банковские карточки сотрудников, предусмотрев такой способ выдачи подотчетных сумм в локальном нормативном акте и в учетной политике. См. также письмо Минфина России и Федерального казначейства от 10.09.2013 NN 02-03-10/37209, 42-7.4-05/5.2-554, в котором приведены разъяснения по этому вопросу.

См. также письмо Минфина России и Федерального казначейства от 10.09.2013 NN 02-03-10/37209, 42-7.4-05/5.2-554, в котором приведены разъяснения по этому вопросу.

В письме Минфина России от 25.08.2014 N 03-11-11/42288 еще раз подчеркивается, что Министерство финансов Российской Федерации и Федеральное казначейство в целях минимизации наличного денежного обращения, а также принимая во внимание нецелесообразность выдачи карт организации каждому сотруднику, направляемому в командировку, и специфику осуществления расходов, связанных с компенсацией сотрудникам документально подтвержденных расходов, считают возможным перечисление средств на банковские счета физических лиц — сотрудников организаций в целях осуществления ими с использованием карт физических лиц, выданных в рамках «зарплатных» проектов, оплаты командировочных расходов и компенсации сотрудникам документально подтвержденных расходов.

Порядок осуществления безналичных расчетов регулируется Положением Банка России от 19. 06.2012 N 383-П «О безналичных расчетах в Российской Федерации» (далее — Положение N 383-П).

06.2012 N 383-П «О безналичных расчетах в Российской Федерации» (далее — Положение N 383-П).

Бухгалтерский учет

|

Инструкция к счету 51 71 |

Типовые проводки к счету 51: по кредиту к счету 71: по дебету |

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета для обобщения информации о расчетах с работниками по суммам, выданным им под отчет предназначен счет 71 «Расчеты с подотчетными лицами».

На выданные под отчет суммы счет 71 «Расчеты с подотчетными лицами» дебетуется в корреспонденции со счетами учета денежных средств. При этом Планом счетов предусмотрена корреспонденция счета 71 не только со счетом 50 «Касса», но и со счетами, на которых отражается информация о средствах, аккумулированных на расчетных (счет 51) и валютных (счет 52) счетах организации, открытых в кредитных организациях.

Поэтому в бухгалтерском учете операцию по перечислению денежных средств на личный банковский карточный счет сотрудника следует отразить записью:

|

Дебет |

Кредит |

Описание |

|

71 |

51 |

перечислены денежные средства на личный счет сотрудника (на основании платежного поручения, выписки банка) |

Документооборот

Все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются — лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Федерального закона от 06. 12.2011 N 402-ФЗ «О бухгалтерском учете», далее — Закон N 402-ФЗ). Закон N 402-ФЗ не предусматривает обязательного применения бланков, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных первичных учетных документов организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

12.2011 N 402-ФЗ «О бухгалтерском учете», далее — Закон N 402-ФЗ). Закон N 402-ФЗ не предусматривает обязательного применения бланков, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных первичных учетных документов организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Первичные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в ч. 2 ст. 9 Закона N 402-ФЗ. При составлении собственных форм рекомендуем также воспользоваться правилами по оформлению документов, приведенными в ГОСТ Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов».

В Информации Минфина России от 04.12.2012 N ПЗ-10/2012 разъяснено, что обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (кроме Закона N 402-ФЗ). Это значит, что если использование унифицированной формы предусмотрено, например, ЦБ РФ (кассовые документы), Уставом автомобильного транспорта и городского наземного электрического транспорта и постановлением Правительства РФ (транспортная накладная) и т.п., то их использование по-прежнему обязательно.

Это значит, что если использование унифицированной формы предусмотрено, например, ЦБ РФ (кассовые документы), Уставом автомобильного транспорта и городского наземного электрического транспорта и постановлением Правительства РФ (транспортная накладная) и т.п., то их использование по-прежнему обязательно.

В письме Минфина России от 25.08.2014 N 03-11-11/42288 разъяснено, что при перечислении денежных средств на личные банковские карты сотрудников для оплаты хозяйственных нужд (товаров, материалов), в нормативном акте, определяющем учетную политику организации, следует предусмотреть положения, определяющие порядок расчетов с подотчетными лицами. Кроме того, в платежном поручении следует указать, что перечисленные средства являются подотчетными, при этом организации необходимо получить от сотрудника письменное заявление о перечислении подотчетных сумм на его личную банковскую карту с указанием реквизитов, а сотруднику к авансовому отчету необходимо приложить документы, подтверждающие оплату банковской картой.

Таким образом, во избежание переквалификации в доходы подотчетных сумм, перечисленных на карты работников, при использовании безналичного метода выдачи подотчетных средств рекомендуется:

— издать приказ руководителя, предусматривающий возможность безналичных расчетов с подотчетными лицами;

— внести соответствующие положения в учетную политику;

— утвердить перечень сотрудников, на карты которых будут перечисляться подотчетные средства;

— получить письменные согласия сотрудников на расчеты по подотчетным суммам с использованием их банковских карт.

Работник, получивший подотчетные средства, обязан составить авансовый отчет (за основу может быть принята форма N АО-1, утвержденная постановлением Госкомстата России от 01.08.2001 N 55). Для документального подтверждения понесенных расходов к авансовым отчетам должны быть приложены документы об оплате пластиковыми картами товаров, работ, услуг («слипы»), приобретенных для нужд организации.

Налогообложение

НДФЛ

Выданные работнику из кассы под отчет денежные средства не могут быть признаны полученным работником доходом, включаемым в налоговую базу по НДФЛ, а также произведенной по трудовому договору выплатой работнику, которая включается в объект налогообложения страховыми взносами (см. постановление Президиума ВАС РФ от 03.02.2009 N 11714/08). Следовательно, они не подлежат обложению НДФЛ и страховыми взносами.

Однако при рассмотрении дел о невозврате подотчетных сумм (об отсутствии отчетов об их расходовании), суды должны исходисть из фактических обстоятельств в каждой конкретной ситуации. Так, в постановлении Президиума ВАС РФ от 05.03.2013 N 14376/12 суд отказал в отмене решения налогового органа о начислении НДФЛ и пеней по нему, поскольку лица, получившие наличные деньги под отчет, обязаны предъявить в бухгалтерию организации отчет об израсходованных суммах, но документы, подтверждающие, что денежные средства были израсходованы на уставные цели, предоставлены не были.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 августа 2014 г. N 03-11-11/42288

Вопрос: Организация применяет УСНО.

1. Можно ли в подотчет на хозяйственные нужды (для оплаты товара, материалов) подотчетные суммы переводить на банковскую карту работника?

2. И какие документы у работника должны быть на руках, при случае вопроса о НДФЛ со стороны налоговой службы, для подтверждения, что подотчетные деньги, поступившие на банковскую карту, не являются его доходом.

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу правомерности перечисления организацией, применяющей упрощенную систему налогообложения, сотрудникам подотчетных сумм на их личные банковские карты и сообщает следующее.

Обращение банковских карт в Российской Федерации регулируется Положением об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденным Банком России от 24. 12.2004 N 266-П.

12.2004 N 266-П.

Согласно данному Положению физическое лицо вправе осуществлять по банковскому счету физического лица с использованием банковской карты операции в валюте Российской Федерации, в отношении которых законодательством Российской Федерации не установлен запрет (ограничение) на их совершение.

Министерство финансов Российской Федерации и Федеральное казначейство в целях минимизации наличного денежного обращения, а также принимая во внимание нецелесообразность выдачи карт организации каждому сотруднику, направляемому в командировку, и специфику осуществления расходов, связанных с компенсацией сотрудникам документально подтвержденных расходов, считают возможным перечисление средств на банковские счета физических лиц — сотрудников организаций в целях осуществления ими с использованием карт физических лиц, выданных в рамках «зарплатных» проектов, оплаты командировочных расходов и компенсации сотрудникам документально подтвержденных расходов (письмо Минфина России N 02-03-10/37209 и Федерального казначейства N 42-7. 4-05/5.2-554 от 10.09.2013).

4-05/5.2-554 от 10.09.2013).

Учитывая положения статьи 8 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», при перечислении денежных средств на личные банковские карты сотрудников для оплаты хозяйственных нужд (товаров, материалов), в нормативном акте, определяющем учетную политику организации, следует предусмотреть положения, определяющие порядок расчетов с подотчетными лицами.

Кроме того, в платежном поручении следует указать, что перечисленные средства являются подотчетными, при этом организации необходимо получить от сотрудника письменное заявление о перечислении подотчетных сумм на его личную банковскую карту с указанием реквизитов, а сотруднику к авансовому отчету необходимо приложить документы, подтверждающие оплату банковской картой.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

|

Заместитель директора департамента |

Р.А. Саакян |

Письмо Минфина России и Федерального казначейства от 10 сентября 2013 г. NN 02-03-10/37209, 42-7.4-05/5.2-554

Министерство финансов Российской Федерации и Федеральное казначейство в связи с поступающими обращениями организаций, лицевые счета которым открыты в территориальных органах Федерального казначейства или финансовых органах субъектов Российской Федерации (муниципальных образований) (далее — организации) о правомерности перечисления денежных средств, выдаваемых под отчет, на банковские счета сотрудников организаций в целях осуществления ими с использованием банковских карт оплаты расходов, связанных с деятельностью организации, а также компенсации сотрудникам документально подтвержденных расходов, сообщают.

Положением об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденным Банком России от 24.12.2004 N 266-П (далее — Положение N 266-П), установлен перечень операций, которые могут совершаться по банковским счетам юридических и физических лиц, открытым на основании договоров банковского счета, предусматривающих совершение операций с использованием банковских карт.

Согласно Положению N 266-П юридическое лицо через уполномоченных им физических лиц может осуществлять по банковскому счету юридического лица с использованием банковских карт операции, связанные с деятельностью юридического лица, в том числе оплату расходов по поставке товаров, выполнению работ, оказанию услуг, оплату командировочных расходов, а также компенсацию сотрудникам документально подтвержденных расходов.

При этом Правилами обеспечения наличными деньгами организаций, лицевые счета которым открыты в территориальных органах Федерального казначейства, утвержденных приказом Министерства финансов Российской Федерации от 31.12.2010 N 199н (далее — Правила N 199н), установлен порядок выдачи сотрудникам организаций, лицевые счета которым открыты в территориальных органах Федерального казначейства, расчетных (дебетовых) карт (далее — карты организации) для оплаты расходов, связанных с деятельностью этих организаций, со счетов, открытых территориальным органам Федерального казначейства в кредитных организациях на балансовом счете N 40116 «Средства для выплаты наличных денег и осуществления расчетов по отдельным операциям» (далее — счет N 40116), Положения Правил N 199н в соответствии с письмом Министерства финансов Российской Федерации от 10.09.2012 N 02-03-10/3604 применяются также в отношении организаций, лицевые счета которым открыты в финансовых органах субъектов Российской Федерации (муниципальных образований).

Учитывая положения Правил N 199н и Положения 266-П, по мнению Министерства финансов Российской Федерации и Федерального казначейства, денежные средства, выдаваемые организациями под отчет своим сотрудникам в целях осуществления операций, связанных с оплатой расходов организации по поставкам товаров, выполнению работ, оказанию услуг, командировочными расходами, а также компенсацией сотрудникам документально подтвержденных расходов, подлежат перечислению на счета N 40116 для осуществления указанных операций в соответствии с Правилами N 199н.

Вместе с тем, исходя из положений Правил N 199н, при осуществлении организациями оплаты денежных обязательств, связанных с командировочными расходами либо компенсацией сотрудникам документально подтвержденных расходов с использованием карт организации, возникает необходимость в обеспечении указанными картами каждого сотрудника организации, направляемого в командировку, а для компенсации сотрудникам документально подтвержденных расходов — в получении наличных денег с использованием карты организации с последующей выдачей наличных денег сотруднику из кассы организации.

При этом согласно Положению N 266-П физическое лицо вправе осуществлять по банковскому счету физического лица с использованием банковской карты (далее — карта физического лица) операции в валюте Российской Федерации, в отношении которых законодательством Российской Федерации не установлен запрет (ограничение) на их совершение.

Учитывая изложенное, в целях минимизации наличного денежного обращения, а также принимая во внимание нецелесообразность выдачи карт организации каждому сотруднику, направляемому в командировку, и специфику осуществления расходов, связанных с компенсацией сотрудникам документально подтвержденных расходов, Министерство финансов Российской Федерации и Федеральное казначейство считают возможным перечисление средств на банковские счета физических лиц — сотрудников организаций в целях осуществления ими с использованием карт физических лиц, выданных в рамках «зарплатных» проектов, оплаты командировочных расходов и компенсации сотрудникам документально подтвержденных расходов.

При этом, учитывая положения статьи 8 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», в нормативном акте, определяющем учетную политику организации, по мнению Министерства финансов Российской Федерации и Федерального казначейства, должны быть предусмотрены положения, определяющие порядок расчетов с подотчетными лицами.

Министерство финансов Российской Федерации и. Федеральное казначейство просят финансовые органы субъектов Российской Федерации довести настоящее письмо до финансовых органов муниципальных образований, входящих в состав субъектов Российской Федерации.

|

Заместитель министра финансов |

A.M. Лавров |

|

Руководитель |

Р.Е. Артюхин |

Выдаем средства на хознужды/командировку: основные правила. Налоги & бухучет, № 11, Февраль, 2020

Сроки выдачи средств

Прежде всего давайте разберемся, в какие сроки предприятие обязано выдать работнику средства на командировку или под отчет. Можно ли выдать их намного раньше? Есть ли какие-то установленные законодательством временные пределы для выдачи таких средств?

Начнем с аванса на командировку. Конкретные сроки выдачи аванса на командировку действующими нормативными документами не установлены. Поэтому вопрос о том, когда работника следует обеспечить авансом, предприятие решает самостоятельно. Единственная рекомендация: аванс следует выдавать после подписания приказа (распоряжения) о командировке и до отъезда работника. При этом нужно учесть время, необходимое для проведения работником расходов, связанных с такой командировкой, например, для приобретения проездных билетов.

При выдаче средств под отчет на хозяйственные нужды предприятия надо ориентироваться на п. 19 Положения № 148, где определены конкретные сроки возврата подотчетных сумм (см. ниже). Соответственно, средства под отчет следует выдать таким образом, чтобы у работника была возможность произвести закупку товаров (работ, услуг), и своевременно отчитаться за осуществленные расходы на хознужды.

А можно ли «за свои»?

Отправить работника в командировку, не выдав ему аванс, — это значит нарушить трудовое законодательство (см. письмо Минсоцполитики от 07.11.2013 г. № 998/13/155-13). Такие действия могут грозить работодателю штрафом в размере минзарплаты (на сегодня — 4723 грн., см. ст. 265 КЗоТ*), а его должностным лицам — админштрафом в общем случае от 510 до 1700 грн. (ч. 1 и 2 ст. 41 КУоАП).

Переходим к ситуации с «кредитовым подотчетом». Из Обобщающей консультации, утвержденной приказом Минфина от 26.04.2019 г. № 181, следует, что если работодатель подтверждает целесообразность и обоснованность расходов работника, произведенных в связи с выполнением его трудовой функции, то

сумма компенсации за товары (работы, услуги), приобретенные работником за его собственные средства для работодателя, не облагается НДФЛ и ВС

Подробнее об этом мы писали в «Налоги и бухгалтерский учет», 2019, № 38, с. 2.

Сроки предоставления Отчета

После завершения командировки или выполнения поручения в интересах предприятия работник обязан:

— отчитаться о количестве и направлениях использования выданных на командировку или под отчет денежных средств. Для этого он заполняет и предоставляет Отчет об использовании средств, выданных на командировку или под отчет (далее — Отчет). К нему обязательно должны быть приложены оригиналы документов, подтверждающих суммы понесенных в связи с командировкой расходов;

— вернуть сумму не израсходованных в командировке средств (при наличии).

Сроки предоставления Отчета устанавливают пп. 170.9.2 и 170.9.3 НКУ.

Для наглядности их представим в таблице.

Сроки подачи Отчета об использовании подотчетных средств

Цель выдачи аванса | Форма выдачи аванса | ||

в наличной форме | в безналичной форме для использования с применением корпоративных платежных карточек и платежных документов* | ||

расчеты наличными, снятыми с использованием платежных карточек | расчеты в безналичной форме | ||

Выполнение отдельных гражданско-правовых действий (решение производственных (хозяйственных) вопросов) | До окончания 5-го банковского дня, следующего за днем приобретения работником товаров (работ, услуг) по поручению и за счет субъекта хозяйствования, выдавшего деньги под отчет (п.п. «б» п.п. 170.9.2 НКУ)** | ||

Покрытие командировочных расходов и решение производственных (хозяйственных) вопросов в командировке | До окончания 5-го банковского дня, следующего за днем, в котором работник завершает командировку (п.п. «а» п.п. 170.9.2 НКУ) | До окончания 3-го банковского дня после завершения командировки (п.п. «а» п.п. 170.9.3 НКУ)*** | В течение 10 банковских дней после завершения командировки (до 20 банковских дней**** при наличии уважительных причин) (п.п. «б» п.п. 170.9.3 НКУ) |

* Под платежными документами понимают перечисленные в п.п. 170.9.3 НКУ дорожные, банковские или именные чеки, другие платежные документы. ** По мнению налоговиков, при расчетах с помощью корпоративных платежных карточек за товары (работы, услуги), приобретенные для нужд предприятия, следует соблюдать сроки, установленные п.п. 170.9.3 НКУ (см. подкатегорию 103.17 БЗ). Однако мы считаем, что этот вывод справедлив только для расходования средств при решении производственных (хозяйственных) вопросов в командировке. *** По нашему мнению, указанные сроки не применяются в случае перечисления аванса на командировку на личную карточку работника. В таких случаях необходимо ориентироваться на общие сроки предоставления Отчета, установленные п.п. «а» п.п. 170.9.2 НКУ, т. е. 5 банковских дней со дня окончания командировки. Ведь перечисление денежных средств на личную карточку приравнивается к выдаче аванса наличными. Но учитывайте, что налоговики считают иначе. Они настаивают (см. письмо ГНСУ от 06.02.2012 г. № 2292/6/23-50.0214), что при снятии наличных и использовании личной платежной карточки следует отчитаться в течение 3 дней, как и при использовании корпоративной платежной карточки. Но если ввязываться в спор с фискалами вам неохота, советуем учесть их мнение. **** Срок предоставления Отчета продлевается работодателем для выяснения вопросов о выявленных расхождениях между соответствующими отчетными документами. | |||

Интересный момент! По мнению налоговиков, если во время командировки подотчетное лицо применяло корпоративную платежную карточку как для получения наличных, так и для проведения расчетов в безналичной форме, оно должно подать соответствующие отчеты об использовании выданных на командировку средств в сроки, определенные пп. «а» и «б» п.п. 170.9.3 НКУ (см. письмо ГФСУ от 03.01.2018 г. № 14/5/99-99-13-02-03-16/ІПК). То есть налоговики говорят о двух отчетах. Однако в общем случае достаточно предоставить один Отчет в сроки, предусмотренные п.п. «а» п.п. 170.9.3 НКУ (в течение 3 банковских дней после завершения командировки).

Также заметим: на наш взгляд, указанные в таблице сроки подачи Отчета, не являются обязательными для применения, если работник тратил собственные средства без выдачи ему аванса.

Когда возвращать подотчетные средства?

Со сроками подачи Отчета мы разобрались. Теперь давайте выясним, когда, в какие сроки нужно возвращать подотчетные средства.

В данном вопросе надо руководствоваться, кроме норм НКУ, еще и требованиями Положения № 148. Так, сроки, установленные НКУ, применяются налоговиками для целей обложения НДФЛ и ВС, а сроки, предусмотренные п. 19 Положения № 148, предназначены для определения фактов нарушения правил наличного обращения.

При наличии излишне израсходованных (т. е. не подтвержденных документально) средств, полученных на командировку и/или на выполнение отдельных гражданско-правовых действий (в том числе в командировке), работник обязан вернуть их в кассу или перечислить на банковский счет предприятия, выдавшего средства, до или во время подачи Отчета. Так гласит п.п. 170.9.2 НКУ. Со сроками подачи этого Отчета мы с вами уже разобрались (см. таблицу).

В отношении средств, полученных работником на командировку, Положение № 148 никаких иных сроков возврата неизрасходованной их части не устанавливает. А значит,

предельные сроки возврата денежных средств, полученных работником на командировку, совпадают со сроками предоставления Отчета

А вот с неизрасходованными средствами, выданными на решение производственных (хозяйственных) вопросов, не все так просто. Пункт 19 Положения № 148 определяет для них конкретные сроки возврата.

Так, в зависимости от целей, на которые подотчетные средства выдаются, он составляет:

1) на закупку сельскохозяйственной продукции и заготовку вторичного сырья — не более 10 рабочих дней;

2) на закупку лома черных и цветных металлов — не более 30 рабочих дней со дня выдачи наличных под отчет;

3) на все другие производственные (хозяйственные) нужды — не более 2 рабочих дней, включая день получения наличных под отчет.

Заметим, что указанные выше сроки продлеваются до завершения срока командировки, если подотчетному лицу одновременно выдана наличность как на командировку, так и для решения в такой командировке производственных (хозяйственных) вопросов.

Поэтому сумму неизрасходованных средств, полученных на решение производственных (хозяйственных) вопросов, нужно возвращать в кассу либо перечислять на банковский счет предприятия до или во время предоставления Отчета, но с учетом сроков, прописанных в п. 19 Положения № 148 (см. выше).

Согласно этому пункту выдача наличности под отчет осуществляется только при условии подачи отчета в установленном порядке за ранее полученные под отчет суммы. Причем заметьте: в этом пункте говорится именно об отчете, а не об осуществлении полного расчета между подотчетным лицом и предприятием.

Наличные ограничения при выдаче/возврате подотчетных сумм

При наличных расчетах с другими предприятиями и предпринимателями надо соблюдать ограничение в 10 тыс. грн., а при расчетах с физлицами — в 50 тыс. грн. в день по одному или нескольким платежным документам (п. 6 Положения № 148).

Если говорить о наличных ограничениях в привязке к командировочно-подотчетным расходам работников, то получается следующая картина.

Покупая товары (работы, услуги) для нужд предприятия, работник действует по его поручению. То есть фактически он выполняет гражданско-правовые действия от имени и за счет предприятия. По этой причине в полной мере 10-тысячное ограничение наличных расчетов работает при приобретении подотчетным лицом ТМЦ, работ или услуг для хозяйственных нужд предприятия у другого субъекта хозяйствования. И не имеет значения, осуществлялось такое приобретение за счет полученной ранее (в кассе либо с использованием корпоративной платежной карточки) наличности или за счет собственных средств работника.

Ведь в такой ситуации он выступает и платит от имени предприятия-работодателя

Важно! Положение № 148 содержит ряд случаев, когда наличные расчеты можно осуществлять, не беспокоясь о превышении предельной суммы расчетов (см. п. 8 этого Положения). Так, «наличные» ограничения не касаются использования наличности, выданной на командировку.

При этом под командировочными расходами следует понимать стоимость проезда, проживания, питания и других услуг, связанных с пребыванием работника в командировке.

Но имейте в виду: при решении производственных (хозяйственных) вопросов в командировке 10-тысячный предел будет применяться в общем порядке (если контрагентом является субъект хозяйствования). Дело в том, что такие расчеты не связаны прямо с командировкой и расходами непосредственно на нее.

Ну и, конечно, если работник приобретал ТМЦ для хознужд или оплачивал работы, услуги физлицу — не СПД для нужд предприятия, то в этом случае должно соблюдаться 50-тысячное ограничение наличных*. Ведь по сути получается, что предприятие (через подотчетное лицо) производит наличный расчет с физлицом — продавцом товаров, работ, услуг.

Помните также, что, по мнению налоговиков, наличные ограничения действует на протяжении дня в расчетах с одним лицом в обе стороны (109.13 БЗ). То есть «встречные потоки» наличности для сравнения с предельной величиной суммируются.

Распространяются ли наличные ограничения на подотчет?

А теперь разберем очень важный вопрос: распространяется ли 50-тысячное ограничение на расчеты хозсубъекта с работником по подотчетным суммам, связанным с хознуждами?

На сегодняшний день этот вопрос окончательно не урегулирован. С одной стороны, налоговики ранее высказывали мнение, что установленные НБУ наличные ограничения распространяются в том числе и на выдачу и возврат средств под отчет (письма ГУ ГФС в Сумской области от 18.07.2018 г. 3158/ІПК/18-28-14-06-31 и от 14.08.2018 г. №3531/ІПК/18-28-14-06-31).

С другой стороны, суды в этом вопросе склоняются к противоположному мнению. Как аргумент можно привести определение ВАСУ от 21.06.2016 г. № К/800/44326/15**, в котором судьи указывают, что выдача наличных работникам под отчет не является платежом предприятия, а также наличным расчетом. Те же выводы можно найти и в определении Житомирского апелляционного административного суда от 28.08.2017 г. по делу № 806/292/17***.

Логично предположить, что 50-тысячное ограничение на расчеты хозсубъекта с работником по подотчетным суммам распространяться не должно по той причине, что в данном случае нет самого факта наличного расчета. Работник — подотчетное лицо выступает от имени предприятия и действует в его интересах. В данном случае работник лишь берет деньги предприятия, чтобы выполнить служебное поручение, и возвращает остаток в кассу. Впрочем, если вы не сторонник смелого подхода, лучше стараться не превышать 50-тысячный предел при выдаче и возврате в подотчет средств на хознужды (об ответственности за это нарушение мы писали на с. 7 этого номера).

В заключение отметим: расчеты, которые осуществляются посредством платежной карточки без снятия при этом наличных (т. е. через платежный терминал), считаются безналичными (ч. 3 ст. 341 ХКУ). Такие операции не относятся к кассовым в понимании Положения № 148. А значит, «наличные» ограничения на них вообще не распространяются (см. подкатегорию 109.13 БЗ).

Определение выпуска долга

Что такое долговая проблема?

Выпуск долга относится к финансовому обязательству, которое позволяет эмитенту привлекать средства, обещая выплатить кредитору в определенный момент в будущем и в соответствии с условиями контракта.

Выпуск долга — это фиксированное корпоративное или государственное обязательство, такое как облигация или долговое обязательство. К долговым обязательствам также относятся векселя, сертификаты, ипотека, аренда или другие соглашения между эмитентом или заемщиком и кредитором.

Ключевые выводы

- Выпуск долга включает предложение кредитором новых облигаций или других долговых инструментов с целью заимствования капитала.

- Выпуски долговых обязательств обычно имеют форму фиксированных корпоративных или государственных обязательств, таких как облигации или долговые обязательства.

- В случае выпуска долговых обязательств продавец обещает инвестору регулярные выплаты процентов вместе с возможным погашением инвестированной основной суммы в заранее установленную дату.

- Корпорации выпускают долговые обязательства для капитальных проектов, в то время как правительства делают это для финансирования социальных программ и инфраструктурных проектов.

Общие сведения о долговых проблемах

Когда компания или государственное учреждение решает взять ссуду, у нее есть два варианта. Первый — получить финансирование в банке. Другой вариант — выпустить долговые обязательства перед инвесторами на рынках капитала. Это называется выпуском долга — выпуск долгового инструмента организацией, нуждающейся в капитале для финансирования новых или существующих проектов или финансирования существующего долга. Этот метод привлечения капитала может быть предпочтительным, поскольку получение банковской ссуды может ограничивать использование средств.

Выпуск долга — это, по сути, простой вексель, в котором эмитент является заемщиком, а организация, покупающая долговые активы, является кредитором. Когда выпуск долга становится доступным, инвесторы покупают его у продавца, который использует средства для реализации своих капитальных проектов. Взамен инвестору обещают регулярные выплаты процентов, а также выплату первоначальной основной суммы в заранее установленную дату в будущем.

Корпорации и муниципальные, государственные и федеральные правительства предлагают выпуск долговых обязательств в качестве средства сбора необходимых средств.Выпуски долговых обязательств, такие как облигации, выпускаются корпорациями для сбора денег для определенных проектов или для выхода на новые рынки. Муниципалитеты, правительства штатов, федеральные и иностранные правительства выпускают долги для финансирования различных проектов, таких как социальные программы или проекты местной инфраструктуры.

В обмен на ссуду эмитент или заемщик должен производить выплаты инвесторам в виде процентных платежей. Процентную ставку часто называют купонной ставкой, а купонные выплаты производятся с использованием заранее определенного графика и ставки.

Выпуская долговые обязательства, организация может свободно использовать привлеченный капитал по своему усмотрению.

Особые соображения

По истечении срока погашения долгового обязательства эмитент выплачивает инвесторам номинальную стоимость актива. Номинальная стоимость, также называемая номинальной стоимостью, различается для разных типов долговых обязательств. Например, номинальная стоимость корпоративной облигации обычно составляет 1000 долларов. Муниципальные облигации часто имеют номинальную стоимость 5000 долларов, а федеральные облигации — 10 000 долларов США.

Краткосрочные векселя обычно имеют срок погашения от одного до пяти лет, среднесрочные облигации — от пяти до десяти лет, а долгосрочные облигации обычно имеют срок погашения более десяти лет. Некоторые крупные корпорации, такие как Coca-Cola и Walt Disney, выпустили облигации со сроком погашения до 100 лет.

Процесс выпуска долговых обязательств

Выпуск корпоративного долга

Выпуск долговых обязательств — это корпоративное действие, которое должен одобрить совет директоров компании.Если выпуск долговых обязательств является лучшим способом привлечения капитала и у фирмы есть достаточные денежные потоки для регулярных выплат процентов по выпуску, совет директоров составляет проект предложения, который направляется инвестиционным банкирам и андеррайтерам. Корпоративные долговые обязательства обычно выпускаются в рамках процесса андеррайтинга, в котором одна или несколько фирм или банков по ценным бумагам полностью покупают выпуск у эмитента и образуют синдикат, которому поручено маркетинг и перепродажа выпуска заинтересованным инвесторам. Процентная ставка, устанавливаемая по облигациям, основана на кредитном рейтинге компании и спросе со стороны инвесторов.Андеррайтеры взимают с эмитента комиссию за свои услуги.

Выпуск государственного долга

Процесс выпуска государственных долговых обязательств отличается, поскольку они обычно выпускаются в формате аукциона. В Соединенных Штатах, например, инвесторы могут приобретать облигации напрямую у правительства через специальный веб-сайт TreasuryDirect. Брокер не нужен, и все транзакции, включая выплату процентов, обрабатываются в электронном виде. Государственный долг считается надежным вложением средств, поскольку он полностью обеспечен доверием и кредитом США.Правительство С. Поскольку инвесторам гарантируется, что они получат определенную процентную ставку и номинальную стоимость по облигации, процентные ставки по государственным выпускам, как правило, ниже, чем ставки по корпоративным облигациям.

Стоимость долга

Процентная ставка, выплачиваемая по долговому инструменту, представляет собой затраты для эмитента и прибыль для инвестора. Стоимость долга представляет собой риск дефолта эмитента, а также отражает уровень процентных ставок на рынке. Кроме того, он является неотъемлемой частью расчета средневзвешенной стоимости капитала (WACC) компании, которая является мерой стоимости собственного капитала и стоимости долга после налогообложения.

Один из способов оценить стоимость долга — это измерить текущую доходность к погашению (YTM) выпуска долга. Другой способ — проверить кредитный рейтинг эмитента в таких рейтинговых агентствах, как Moody’s, Fitch и Standard & Poor’s. Затем к безрисковой ставке можно добавить спред доходности по казначейским облигациям США, определяемый на основе кредитного рейтинга, для определения стоимости долга.

Также существуют комиссии, связанные с выпуском долга, которые заемщик несет при продаже активов.Некоторые из этих сборов включают судебные издержки, сборы за андеррайтинг и регистрационные сборы. Эти сборы обычно выплачиваются юридическим представителям, финансовым учреждениям и инвестиционным компаниям, аудиторам и регулирующим органам. Все эти стороны участвуют в процессе андеррайтинга.

Часто задаваемые вопросы

Почему компании выпускают долговые обязательства?

Выпуская долговые обязательства (например, корпоративные облигации), компании могут привлекать заемный капитал от инвесторов. Используя долг, компания становится заемщиком, а держатели облигаций выпуска — кредиторами (кредиторами).В отличие от акционерного капитала, заемный капитал не приводит к размыванию собственности фирмы и не дает права голоса. Кроме того, заемный капитал зачастую дешевле, чем собственный капитал, и выплаты процентов могут иметь налоговые льготы.

Сколько стоит выпуск долговых обязательств?

Помимо комиссионных, выплачиваемых андеррайтерам, которые помогают фирме выпускать долговые обязательства, прямые затраты для компании — это купон или процентная ставка по облигации. Это сумма денежных средств, которая должна выплачиваться держателям облигаций на регулярной основе до наступления срока погашения облигации.Если эта купонная ставка (доходность облигации) выше, затраты эмитента также будут выше.

Каковы риски или недостатки выпуска долговых обязательств?

Если компания выпускает слишком большой долг, и они не в состоянии обслуживать проценты или погасить основную сумму, она может объявить дефолт по долгу. Это может привести к банкротству и снижению кредитного рейтинга эмитента, что может усложнить или затруднить дальнейшее увеличение заемного капитала.

Сборы за выпуск акций — определение, виды, учет сборов

Что такое сборы за выпуск акций?

«Комиссия за выпуск акций» — это бухгалтерский термин, используемый для обозначения затрат, которые компания несет при внедрении ценных бумаг. Рыночные ценные бумаги. Рыночные ценные бумаги — это неограниченные краткосрочные финансовые инструменты, которые выпускаются либо для долевых ценных бумаг, либо для долговых ценных бумаг компании, акции которой котируются на бирже.Компания-эмитент создает эти инструменты специально для сбора средств для дальнейшего финансирования коммерческой деятельности и выхода на рынок. Компания обычно вводит доли в уставном капитале, когда она хочет расширить свой бизнес, расширить свое присутствие и создать более широкую базу акционеров.

Сборы (затраты), начисленные во время выпуска

Существуют различные сборы или затраты, которые компания несет при выпуске новых ценных бумаг на рынок от имени своей компании.К расходам относятся:

1. Канцелярские сборы

Канцелярские сборы относятся к расходам, понесенным на подготовку форм, которые должны быть заполнены и поданы при вводе новых ценных бумаг. Существуют также формы для регистрации указанных ценных бумаг, для которых требуется конкретная информация о компании. Как правило, это расходы, которые несут сторонние бухгалтеры или другие профессионалы, обладающие профессиональными знаниями.

2. Подача документов в Комиссию по ценным бумагам и биржам

Новые ценные бумаги, помимо сборов за оформление документов, должны быть зарегистрированы в Комиссии по ценным бумагам и биржам (SEC) Комиссии по ценным бумагам и биржам (SEC) Комиссии по ценным бумагам и биржам США, или SEC, является независимым агентством федерального правительства США, которое отвечает за выполнение федеральных законов о ценных бумагах и предложение правил по ценным бумагам.Он также отвечает за поддержание индустрии ценных бумаг и фондовых и опционных бирж от имени компании. Сборы, связанные с подачей документов в SEC, являются частью сборов за выпуск акций.

3. Комиссия за андеррайтинг

Физические лица — или чаще компании, такие как инвестиционный банк — которые действуют как посредники, передают новые ценные бумаги соответствующим инвесторам, взимают комиссию. задача, которая часто заключается в продаже определенного количества продуктов или услуг (за плату) как для поиска подходящих инвесторов, так и для завершения продажи ценных бумаг инвесторам.

4. Маркетинговые расходы

Существуют затраты, связанные с маркетингом новых ценных бумаг, которые включают рекламу и продвижение ценных бумаг, выводимых на рынок. Рекламная деятельность — ключевой компонент для ценных бумаг, потому что успешная маркетинговая кампания Презентация Roadshow Презентация Roadshow — это серия личных встреч, проводимых между менеджментом корпорации, привлекающей деньги, и институциональными инвесторами. Это то, что помогает андеррайтерам находить подходящих инвесторов для ценных бумаг и позволяет успешно продавать ценные бумаги по максимально возможной цене.

Учет комиссий за выпуск

Существует два основных способа учета комиссий за выпуск, а именно:

1. Как уменьшение оплаченного капитала

Комиссия за выпуск акций может быть указана как уменьшение оплаченный капитал. Уменьшение вычитается из оплаченного капитала (суммы, уплачиваемой инвесторами во время выпуска обыкновенных или привилегированных акций), который превышает номинальную стоимость. Пар ValuePar Value — это номинальная или номинальная стоимость облигации, акции или купона, как указано на облигации или фондовый сертификат.Это статическая ценность ценной бумаги. Такой подход к бухгалтерскому учету используют те, кто считает, что эмиссионные сборы не следует рассматривать как часть обычных операций компании, а, напротив, как часть ее финансовой деятельности.

2. Как часть организационных затрат

Второй способ учета комиссий за выпуск акций — это часть организационных затрат компании. При таком методе учета эмиссионные сборы рассматриваются как нематериальные активы. Это означает, что сборы (затраты) могут быть отнесены на расходы с течением времени.Однако они должны быть полностью списаны в течение 40 лет. Теория, лежащая в основе этого метода бухгалтерского учета, заключается в том, что сборы создают постоянную выгоду для эмитента.

Резюме

Всякий раз, когда компания выпускает новые ценные бумаги на рынок, за усилия, предпринятые для успешного вывода ценных бумаг на рынок, взимается комиссия. Все, от платы за аудит до затрат на рекламу, является частью платы за выпуск, которую компания должна учитывать при выпуске новых ценных бумаг.

Дополнительные ресурсы

CFI предлагает страницу программы «Аналитик рынков капитала и ценных бумаг» (CMSA) ® — CMSA Зарегистрируйтесь в программе CFI CMSA® и станьте сертифицированным аналитиком рынков капитала и ценных бумаг. Продвигайте свою карьеру с помощью наших программ и курсов сертификации. программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить обучение и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Процесс IPO Процесс IPO Процесс IPO — это когда частная компания впервые выпускает новые и / или существующие ценные бумаги для общественности.5 этапов, которые подробно обсуждаются.

- Вознаграждение за удержание Залог за удержание — это авансовый платеж, уплачиваемый физическим лицом за услуги советника, консультанта, юриста, фрилансера или другого специалиста.

- Плата за обслуживание Плата за обслуживание Плата за обслуживание, также называемая платой за обслуживание, относится к плате, взимаемой для оплаты услуг, связанных с приобретаемым продуктом или услугой.

- Типы заявок SEC Типы заявок SEC SEC США обязывает публично торгуемые компании подавать различные типы заявок SEC, формы включают 10-K, 10-Q, S-1, S-4, см. Примеры.Если вы являетесь серьезным инвестором или профессионалом в области финансов, знание и умение интерпретировать различные типы документов SEC помогут вам в принятии обоснованных инвестиционных решений.

§ 37.088 ВЫДАЧА ОБЛИГАЦИЙ НА УЛУЧШЕНИЕ.

§ 37.088 ВЫДАЧА ОБЛИГАЦИЙ НА УЛУЧШЕНИЕ.(A) Все обязательства выдаются в соответствии с положениями Устава и M.S. Гл. 475, в который время от времени могут вноситься поправки; за исключением того, что выборы необходимы для облигаций, если менее 20% затрат на улучшение для муниципалитета должно быть оценено по сравнению с полученным имуществом.

(B) Сроки погашения должны быть такими, которые, по мнению Совета, гарантируются ожидаемым сбором начисленных взносов и адвалорных сборов для доли города в стоимости; за исключением того, что Совет может по своему усмотрению выпускать и продавать облигации временного улучшения в любое время до завершения финансируемых работ со сроком погашения не более трех лет с даты их выпуска, и в этом случае муниципалитет должен быть обязанным выплатить такую облигацию и проценты по ней из поступлений от облигаций окончательного улучшения, которые Совет должен выпустить и продать до или до срока погашения временных облигаций, в той степени, в которой они не могут быть выплачены за счет оценок и налоги, собранные ранее или из любых других муниципальных фондов, которые надлежащим образом доступны и ассигнованы Советом для этой цели.

(C) Владельцы временных облигаций и городские налогоплательщики должны иметь и могут обеспечивать, посредством мандата или других соответствующих процедур, все права, касающиеся сбора и сбора достаточных взносов и налогов для оплаты стоимости финансируемых улучшений. тем самым, которые предоставляются по закону держателям других облигаций улучшения, за исключением права требовать взимания сборов до наступления срока погашения временных облигаций, и имеют дополнительное право требовать предложения облигаций окончательного улучшения на публичных торгах. или, если облигации не были проданы и доставлены до наступления срока погашения временных облигаций, потребовать выпуска взамен на них по номинальной стоимости либо новых временных облигаций, либо окончательных облигаций с процентной ставкой максимальная ставка, разрешенная законом.

(D) Любые средства города могут быть инвестированы в облигации временного улучшения в соответствии с законами штата; за исключением того, что временные облигации могут быть приобретены только за счет средств, которые, по определению Совета, не потребуются для других целей до наступления срока их погашения, должны быть перепроданы до наступления срока погашения только в случае непредвиденной чрезвычайной ситуации.

(E) Когда покупка осуществляется за счет денежных средств, хранящихся в фонде обслуживания долга, для других облигаций города, держатели других облигаций имеют право обеспечить выполнение обязательства города по продаже окончательных облигаций при наступлении срока погашения или до наступления срока его погашения. временные облигации или обменять так же, как держатели временных облигаций.Все обязательства должны прямо указывать цель выпуска и фонд, из которого они подлежат выплате.

(F) Сумма любых обязательств, выданных по настоящему Соглашению, не должна включаться в определение чистой задолженности города в соответствии с положениями любого закона, ограничивающего задолженность.

(Предыдущий кодекс, § 202.19) (Постановление 944, вынесено 25.06.2018)

Затраты по сделке по выпуску долга

Государственные и местные органы власти несут различные расходы и сборы в связи с публично предлагаемыми сделками с облигациями.В этой передовой практике представлен обзор типов затрат и сборов, которые эмитент может ожидать уплатить при типичной сделке с облигациями. Финансовые сотрудники должны знать и понимать затраты и сборы, которые взимаются при транзакции с облигациями, чтобы гарантировать, что сборы являются разумными и законными услугами, предоставляемыми эмитенту.

Существует два типа затрат, которые эмитенты несут в процессе выпуска долговых обязательств:

Прямые затраты на выпуск: Затраты, которые эмитент долговых обязательств оплачивает непосредственно финансовым и юридическим консультантам, доверительному управляющему (если таковой имеется), платежным агентам, аудиторам , рейтинговые агентства и другие поставщики услуг эмитенту.Это в дополнение к внутренним расходам, понесенным вашим правительством в связи с работой персонала или гонорарами другим правительственным ведомствам.

Скидка андеррайтера: Затраты, косвенно оплачиваемые эмитентом андеррайтеру облигаций за услуги, связанные с продажей облигаций инвесторам и элементами управления сделкой. Эти затраты вычитаются андеррайтерами из выручки по облигациям при закрытии сделки, и поэтому эмитенты обычно не «выписывают чек» на эти услуги.

Финансовые служащие также должны знать, что определенные затраты включены в заявки, полученные от андеррайтеров в ходе конкурентной продажи. Эти расходы и сборы обычно не указываются в конкурсных предложениях и не зависят от эмитента. Такие расходы включают сборы CUSIP, сборы DTC и определенные внутренние расходы участника торгов.

Настоящая передовая практика ориентирована на прямые затраты на выпуск. Передовой опыт в отношении затрат, оплачиваемых эмитентами посредством скидки андеррайтера, можно найти в следующих передовых практиках:

- Выбор андеррайтеров для продажи облигаций по договоренности

- Расходы, взимаемые андеррайтерами при договорных продажах

Финансовые сотрудники, работающие со своими Финансовый консультант должен понимать все затраты и сборы, чтобы ими можно было управлять на протяжении всего процесса финансирования.Следует ожидать тщательного обсуждения с финансовым консультантом и другими профессионалами, участвующими в сделке. Эти обсуждения должны происходить в то время, когда определяется размер компенсации для ключевых членов финансовой группы, включая финансового консультанта, консультанта по облигациям и других поставщиков услуг. Как всегда, стоимость должна быть сбалансирована с качеством, поскольку критически важно, чтобы эмитент получал высококачественные услуги и рабочие продукты от всех сторон.

GFOA рекомендует, чтобы сотрудники по финансам знали о сторонах, которые могут и должны быть вовлечены в транзакции, и были готовы выбирать эти стороны таким образом, чтобы гарантировать получение необходимых услуг по справедливой и разумной цене.Кроме того, эмитент должен тщательно проверять все счета-фактуры, чтобы убедиться, что расходы не выставляются нескольким сторонам.

Как скорректировать отчет о прибылях и убытках для выпуска акций | Small Business

Ваша компания может выпускать акции по разным причинам. Вы можете выпустить акции для погашения среднесрочного или долгосрочного долга или для финансирования значительного расширения. Когда ваша компания выпускает акции, привлеченные деньги отображаются в отчете о движении денежных средств, а в балансе отражаются как привлеченные денежные средства, так и выпущенный капитал.Однако выпуск акций не влияет на отчет о прибылях и убытках.

Определение капитала

Капитал — это собственность в компании — доли участия в ООО, доли товарищества в товариществе и акции корпорации. Когда вы выпускаете акции, вы привлекаете капитал, чтобы обеспечить фонды для оборотного капитала или роста. В обмен на заработанные деньги вы отказываетесь от части собственности вашей компании.

Отчет о прибылях и убытках

Отчет о прибылях и убытках показывает результаты операционной деятельности вашей компании — ее продажи, расходы и прибыль.Окупаемость капитала зависит от прибыли, которую получает ваша компания, поэтому информация, представленная в отчете о прибылях и убытках, очень ценна. Он показывает, насколько хорошо ваша компания генерировала продажи и получала прибыль. Чистая прибыль — это основной показатель уровня рентабельности.

Баланс

Баланс показывает активы, которыми владеет ваша компания, обязательства перед кредиторами и дебиторами, а также обязательства перед собственниками. Баланс вашей компании определяется уравнением бухгалтерского учета: активы равны обязательствам плюс собственный капитал.Следовательно, когда ваша компания выпускает акции, выпуск акций должен влиять на обе стороны уравнения. Выпуск акций увеличивает капитал собственника на сумму выпущенных акций и увеличивает денежные средства, актив, на сумму полученных денег.

Отчет о движении денежных средств

Отчет о движении денежных средств фиксирует, как деятельность, которой занимается ваша компания, влияет на ее денежные средства. Отчет о движении денежных средств состоит из трех разделов: операционный, инвестиционный и финансовый. В разделе «Финансирование» вы отслеживаете всю финансовую деятельность, включая новые займы, выплаты основной суммы, выпуск и распределение акций.Когда ваша компания выпускает акции, вы документируете здесь денежные средства, полученные в результате этой операции.

Пример

Pink LLC увеличивает капитал на 200 000 долларов за счет привлечения еще двух участников, которые приобрели доли участия по 100 000 долларов каждый. Отчет о прибылях и убытках остается прежним. В разделе «Финансирование» отчета о движении денежных средств Pink указаны членские интересы в размере 200 000 долларов. Эти 200 000 долларов — это увеличение денежного потока от финансирования. На балансе Pink собственный капитал показывает рост на 200 000 долларов, а активы — на 200 000 долларов наличными.

Ссылки

Биография писателя

Тиффани К. Райт пишет с 2007 года. Она является владельцем бизнеса, временным генеральным директором и автором книги «Решение уравнения капитала: финансовые решения для малого бизнеса». Райт помог компаниям получить финансирование на сумму более 31 миллиона долларов. Она имеет степень магистра финансов и управления предпринимательством в Уортонской школе Пенсильванского университета.

Выпуск: объединенные оценочные долгосрочные потоки и чистый выпуск ETF

Объединенные оценочные долгосрочные потоки средств и чистый выпуск ETF