Выдача денежных средств в подотчет – 2020: , , ,

Новые образцы для подотчета с 19 августа 2019 году

Задать вопрос эксперту ClubTK Вход/регистрация

рубрики

ClubTK Вход/регистрация

рубрики- Актуально

- Архивное хранение

- Больничные

- Бухгалтерия в кадрах

clubtk.ru

Приказ о выдаче денег в подотчет 2019 года

Как производится выдача денежных средств в подотчет? По какой форме подавать заявку на выдачу денежных средств? По какой форме издавать приказ о выдаче денег? В какие сроки нужно уложиться? Какие изменения в этой части действуют с 2019 года? Давайте разберем актуальный порядок выдачи денежных средств подотчет.

Кому можно выдавать деньги на нужны бизнеса

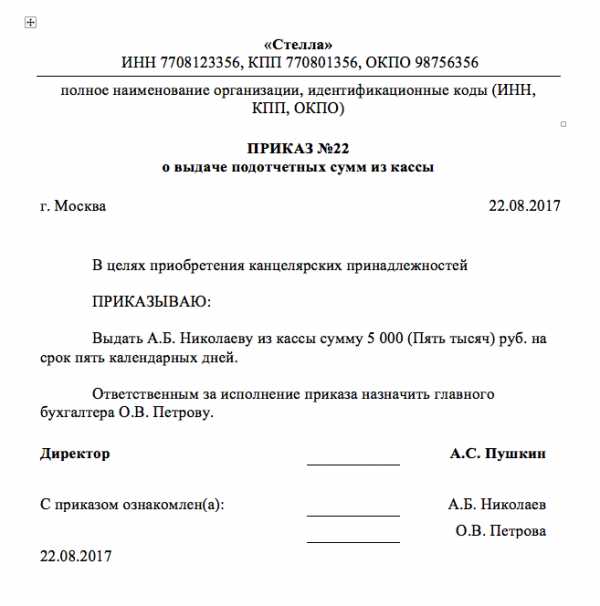

Работодатели обязаны организовать и вести внутренний контроль совершаемых фактов хозяйственной жизни. Вы можете найти такое требование в части 1 статьи 19 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Порядок контроля за выдачей денег подотчетным лицам должен определить генеральный директор компании. Он может издать приказ со списком лиц, которые вправе получать денежные средства. Вот образец такого приказа, по которому может производиться выдача денежных средств под отчет:

В целях соблюдения кассовой дисциплины работником считается человек, с которым заключен трудовой или гражданско-правовой договор (п.п. 5 и 6.3 Указания Банка России от 11.03.2014 № 3210-У). Следовательно, под отчет деньги можно выдать, в том числе, подрядчику. Они могут ему потребоваться, к примеру, для приобретения материалов для выполнения работ по гражданско-правовому договору. Такую сумму под отчет можно выдать ему, например, из кассы.

Подотчетные суммы можно перечислить на банковскую карту подотчетного лица, в т.ч. на зарплатную (Письмо Минфина от 25.08.2014 № 03-11-11/42288).

Заявление о выдаче денег: нужно ли оно?

Еще совсем недавно для получения наличных денежных средств под отчет сотрудник должен был обязательно передать в бухгалтерию или отдел кадров заявку на выдачу денежных средств подотчет. Образец такой заявки показывает, что в ней нужно было указывать необходимую сумму, а также пояснять, на какие цели она будет потрачена. Перед вами образец такого заявления о выдаче денежных средств подотчет:

Однако с 19 августа 2017 года ситуация изменилась. Поправки предусмотрены Указанием Центрального Банка России от 19.06.2017 №4416-У. С указанной даты выдать сотруднику деньги под отчет можно без его заявления. Для выдачи денег достаточно приказа о выдаче денежных средств подотчет или другого распорядительного документа компании. Такие же правила выдаче денег под отчет продолжают действовать в 2019 году.

Как издавать приказ о выдаче денег: пример

Итак, выдача денежных средств в подотчет в 2019 году возможна на основании приказа или другого распорядительного документа (пунктом 6.3 указаний Банка России от 11 марта 2014 № 3210-У). При этом каких-либо ограничений на размер подотчетных сумм и срок выдачи денег нет. Перед вами приказ о выдаче денежных средств под отчет (образец):

Более того, нет никаких особый требований к тому, как оформлять приказ на выдачу подотчетных сумм. По нашему мнению, в приказе имеет смысл зафиксировать: Ф. И. О. работника, сумму, цели и сроки выдачи.

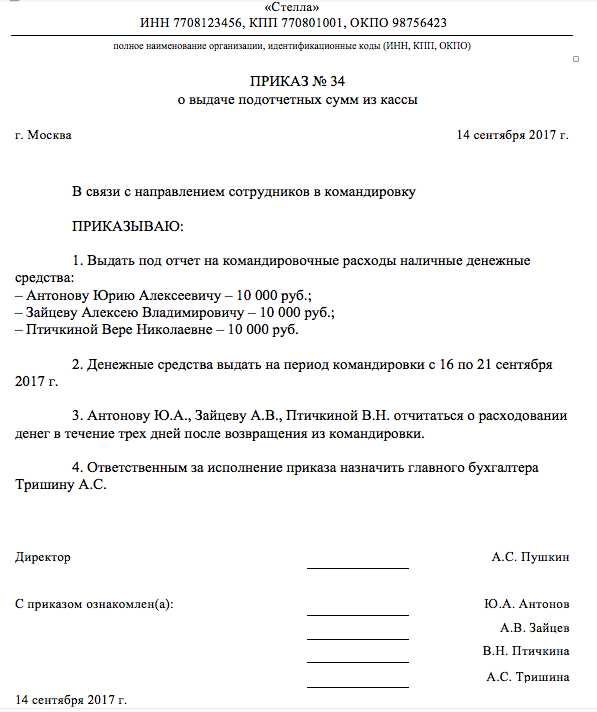

Заметим также, что можно издавать общий приказ на несколько сумм. Так, например, если выдача наличных денежных средств в подотчет необходима нескольким сотрудникам, то приказ может выглядеть так:

положении о выдачи денежных средств подотчет. Вы можете скачать пример положения о выдаче подотчетных денежных средств.

Сроки выдачи денежных средств

Какие сроки выдаче денежных средств подотчет? Когда сотрудникам нужно сдать работодателю отчет о потраченных денежных средствах? Ответ на этот вопрос нужно искать в приказе генерального директора. Ведь именно в нем обозначается такой срок.

По общему правилу, сотрудник должен отчитаться по суммам, полученным под отчет, не позднее трех рабочих дней после истечения срока, на который эти суммы были выданы (п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У). Но что делать, если срок возврата установлен не был? По мнению налоговиков, в такой ситуации сотрудник должен сдать отчет в тот же день, в который их получил (письмо ФНС России от 24.01.2005 № 04-1-02/704).

Отчет по командировочнымСпециальные условия определены для командировочных расходов. Отчитаться по ним работник должен в течение трех рабочих дней со дня возвращения из командировки (п. 26 Положения, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Процесс выдачи денег

Для выдачи денег работодателю нужно действовать так:

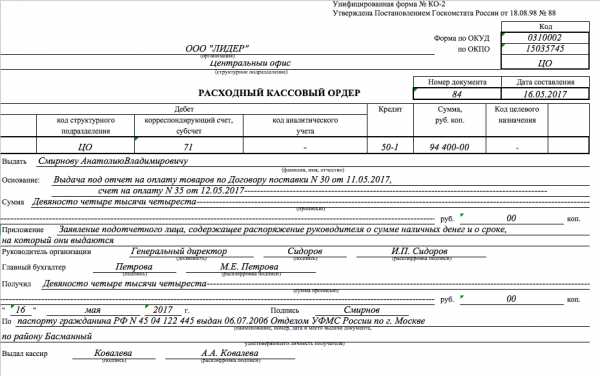

- оформите расходный кассовый ордер (РКО). Его должен подписать главный бухгалтер или иное уполномоченное лицо (пп. 4.2, 4.3 п. 4 Указания № 3210-У).

- после того как подотчетник поставит свою подпись на РКО, кассир выдает ему деньги из кассы и подписывает РКО (пп. 6.2 п. 6 Указания № 3210-У).

- оформите выдачу денег под отчет проводкой (статья движения денежных средств):

| Проводка | Операция |

| Д 71 — К 50 | Работнику выданы деньги под отчет |

Вот образец РКО на выдачу денежных средств подотчет:

Выданные под отчет деньги не облагаются НДФЛ и страховыми взносами.

Выдавать наличные деньги под отчет можно если сотрудник не погасил задолженность по ранее выданным денежным средства. Так можно поступать с 19 августа 2017 года. Однако это не означает, что оформлять авансовые отчеты по израсходованным сумма работникам больше не нужно. Даже после 19 августа 2017 года (например, в 2019 году) о потраченных деньгах работник должен передать в бухгалтерию отчетные документы.

Стоит заметить, что выдача денежных средств в подотчет учредителю или директор не запрещена. Однако стоит понимать, что никаких «поблажек» для руководителей в этой части не предусмотрено. Так, например, учредитель, как и любой другой сотрудник, обязан вернуть полученные подотчетные средства.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Выданы в подотчет денежные средства — проводка

«Выдано подотчет проводка» — такой запрос, как правило, делает начинающий бухгалтер. Расскажем, кому можно выдать деньги, как правильно оформить документ и какие сделать проводки, в нашей статье.

Выдача денег под отчет: кто их получает?

Выдача в подотчет: оформляем документы

Выданы деньги под отчет: проводки

Итоги

Выдача денег под отчет: кто их получает?

Подотчетным лицом может быть работник фирмы (указание Банка РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У).

Выдача денежных средств в подотчет происходит на нужды фирмы (покупка канцелярии, командировки, приобретение мелкой офисной техники, мебели и т. п.).

ВНИМАНИЕ! Деньги работнику можно выдавать, если нет задолженности по ранее взятым суммам.

Выдача в подотчет: оформляем документы

Шаг 1. Издаете приказ о подотчетных лицах, где указываете фамилии или должности работников.

Как его оформить, читайте в статье «Составляем приказ о подотчетных лицах — образец-2016».

Шаг 2. Работник пишет заявление на получение денег под отчет.

Образец такого заявления см. в статье «Составляем заявление на подотчет — образец на 2015–2016 гг.».

Шаг 3. Работник составляет авансовый отчет на полученную в подотчет сумму.

Подотчетное лицо обязано отчитаться за полученную на расходы сумму. Авансовый отчет нужно составить в течение 3 рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет (п. 6.3 указания Банка РФ от 11.03.2014 № 3210-У). При командировках такой срок исчисляется с того дня, когда сотрудник вернулся из служебной поездки (п. 26 положения об особенностях направления работников в служебные командировки, утв. постановлением Правительства РФ от 13.10.2008 № 749).

С формой авансового отчета можно ознакомиться в статье «Унифицированная форма № АО-1 — Авансовый отчет (скачать)».

Как его правильно заполнить, вы можете узнать из материала «Образец заполнения авансового отчета в 2015году».

Фирма может составить и утвердить свою форму отчета. В ней должны быть обязательные реквизиты, указанные в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Подотчетное лицо обязано приложить к отчету оправдательные документы (чек, квитанции, акт приемки-передачи, накладную ТОРГ-12, железнодорожные и авиабилеты, платежные поручения и др.).

Выданы деньги под отчет: проводки

В бухгалтерском учете расчеты с подотчетниками отражаются на сч. 71.

Выдача подотчет — проводки зависят от того, откуда выдаются денежные средства:

- выдача денежных средств из кассы отражается проводкой Дт 71 Кт 50;

- если деньги выданы с расчетного (валютного) счета, то вместо Кт 50 используется Кт 51 или Кт 52.

Списание задолженности подотчетного лица происходит в зависимости от целевого назначения выданных денежных средств:

- если деньги были выданы на хозяйственные нужды: Дт 26 Кт 71;

- если это командировка, то списание производится записью Дт 26 (44) Кт 71;

- если покупка товаров, материалов: Дт 41 (10) Кт 71;

- если после использования денег у подотчетного лица остается излишек, то возврат денег в кассу отражается записью Дт 50 Кт 71.

Подробнее об этом см. статью «Возврат подотчетным лицом суммы неизрасходованного аванса».

В случае когда подотчетное лицо потратило больше, ему выдают недостающую сумму: Дт 71 Кт 50 (51).

А если работник не отчитался за выданные деньги, удержите сумму из зарплаты (ст. 137 ТК РФ): Дт 70 Кт 71.

ВНИМАНИЕ! Это возможно сделать по письменному согласию работника (письмо Роструда от 09.08.2007 № 3044-6-0). Помните, можно зачесть в счет долга не более 20% от его зарплаты (ст. 138 ТК РФ).

Подробнее обо всех нюансах этой операции смотрите в статье «Как вычесть из зарплаты выданные ранее под отчет средства?».

Итоги

Существует много обязательных мероприятий, о которых бухгалтер должен знать, работая с подотчетными денежными средствами. Ведь если что-то будет упущено, то при проверке налоговыми органами на фирму могут быть наложены штрафы.

Подробнее о налоговых проверках подотчетных лиц читайте в статье «Налоговая проверка расчетов с подотчетными лицами (нюансы)».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Об авторе