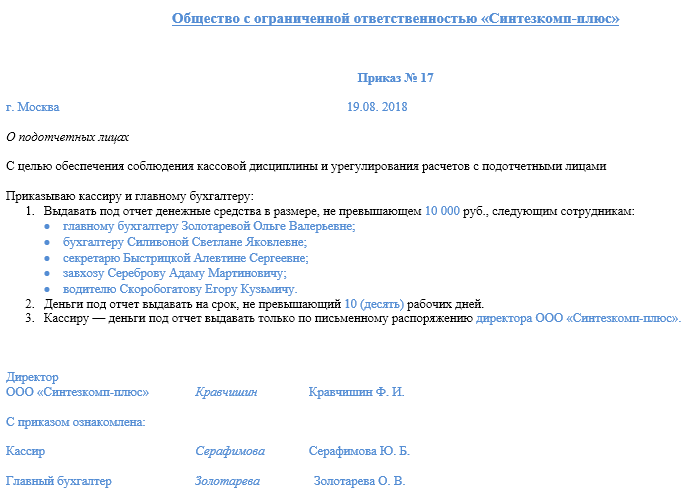

Выдача под отчет: пять главных правил и образцы заявления и приказа

Как отчитаться о расходах по бизнес-карте

Кто должен отчитываться о расходах по бизнес-карте?

Если вы ИП на УСН 6% без сотрудников, вам не нужно отчитываться о расходах по бизнес-карте. Деньги на расчетном счете — ваши личные, и вы вправе использовать их по своему усмотрению. Налоговая не будет проверять эти расходы.

Если вы на УСН 15%, то вам нужно отчитаться по расходам, которые относятся к деятельности ИП. По этим расходам, даже если вы платите через бизнес-карту, должны быть подтверждающие документы: накладные, акты, чеки, бланки строгой отчетности.

Если вы ООО или ИП с сотрудниками, то сотрудники отчитываются обо всех расходах по бизнес-карте. Для этого сотрудник оформляет авансовый отчет и собирает первичные документы о расходовании.

Как выдавать деньги сотрудникам на командировки или хозяйственные нужды компании?

Сотрудник не должен будет каждый раз писать заявление на выдачу ему денег: оплата или снятие наличных с бизнес-карты считается фактом выдачи денег под отчет.

Сотрудник не должен будет каждый раз писать заявление на выдачу ему денег: оплата или снятие наличных с бизнес-карты считается фактом выдачи денег под отчет.Нет. Деньги, полученные со счета карты, считаются выданными сотруднику под отчет без заявления. При этом он все равно должен отчитаться обо всех расходах по карте.

Как сотрудники отчитываются о своих расходах по бизнес-карте?

Если сотрудник снял наличные или расплатился с бизнес-карты, то сумма расхода считается выданной ему под отчет. Сотрудник должен предоставить авансовый отчет и приложить подтверждающие документы: кассовые и товарные чеки, бланки строгой отчетности и прочее.

Должен ли учредитель ООО отчитываться о своих расходах по бизнес-карте?

Да. Деньги организации принадлежат не ему, а организации. Поэтому учредитель отчитывается о расходах так же, как обычный сотрудник.

Деньги организации принадлежат не ему, а организации. Поэтому учредитель отчитывается о расходах так же, как обычный сотрудник.

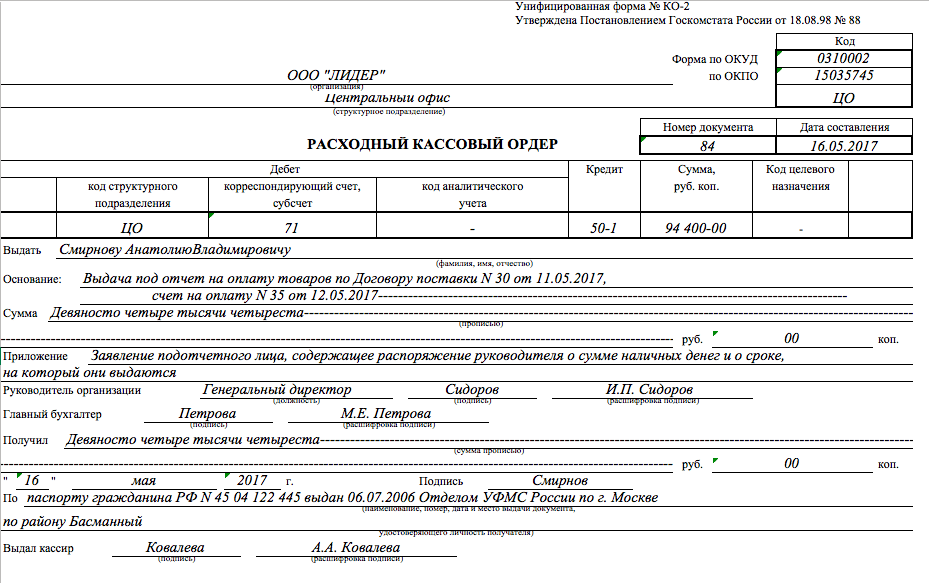

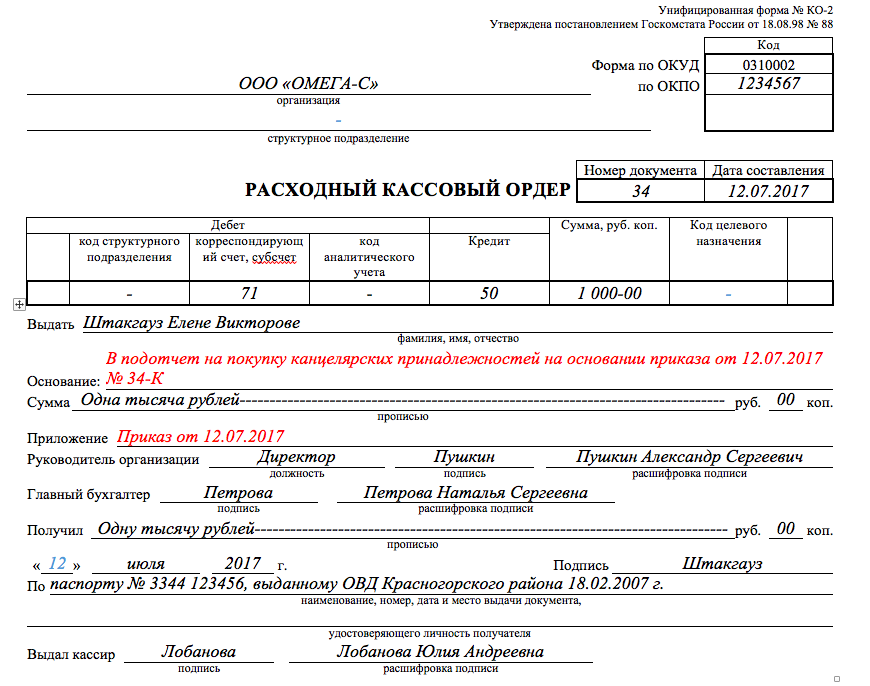

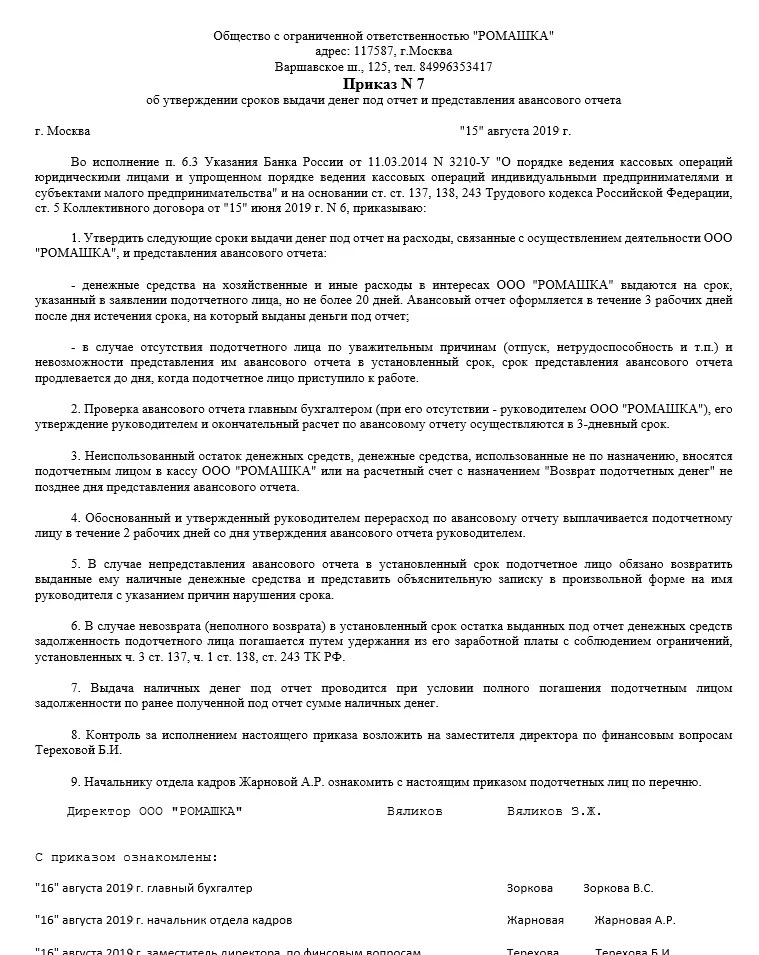

Какие документы нужно оформить, чтобы выдавать деньги сотрудникам под отчет?

Утвердите список штатных и внештатных сотрудников, имеющих право получать подотчетные деньги. Список оформляется отдельным приказом руководителя или предпринимателя.

Если у вас ООО, добавьте в учетную политику:

Как оформить авансовый отчет?

Сотрудник, получивший деньги, заполняет авансовый отчет по форме N AO-1:

К отчету прикладывают все документы, подтверждающие расходы:

Сотрудник сдает отчет в бухгалтерию и получает расписку о получении (отрезную часть формы N АО-1).

После того, как руководитель организации утвердил авансовый отчет, организация принимает на учет товары, работы или услуги, оплаченные подотчетным лицом. Бухгалтер оформляет проводку в бухгалтерском учете: «Дт 10 (08, 20, 26, 44) — Кт 71 Приняты к учету товары (работы, услуги), приобретенные подотчетным лицом».

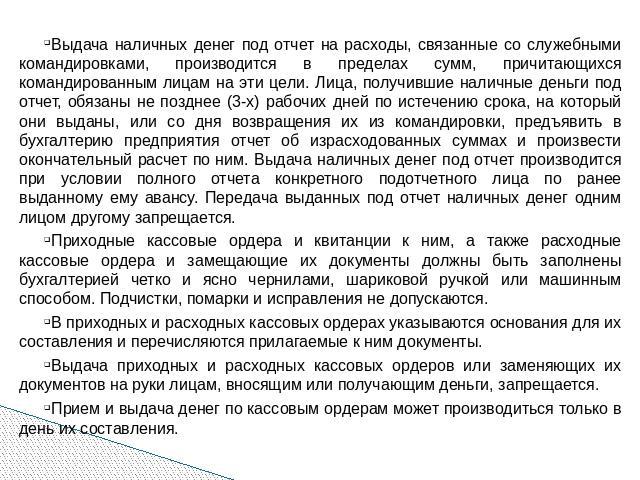

Когда сотрудник должен сдать авансовый отчет?

В срок, установленный компанией или предпринимателем. Он устанавливается внутренним документом о выдаче денег под отчет или в каждом отдельном приказе. С 30.11.2020 по Указу ЦБ РФ отменен трехдневный срок сдачи авансового отчета.

Если сотрудник снял наличные с бизнес-карты, а потом вернул ту же сумму, должен ли он предоставить авансовый отчет?

Нет.

Безналичные расчеты с подотчетными лицами

к. ю. н., налоговый юрист, доцент ФГБОУ ВО «Саратовская государственная юридическая академия»

Индивидуальный предприниматель планирует выдавать денежные средства под отчет работникам в безналичном порядке (на «зарплатные» или иные банковские карты работников) в целях осуществления командировочных расходов, расходов по приобретению товарно-материальных ценностей для работодателя и др. Допустима ли такая форма выдачи денежных средств под отчет? Обязательно ли в данном случае оформлять от работников заявления о выдаче денежных средств под отчет на конкретные цели?

В нормативных актах урегулирован порядок выдачи работникам под отчет наличных денежных средств (пп. 6.3 п. 6 Указания Банка России № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»).

Выдача денежных средств под отчет работникам в безналичном порядке в нормативных актах прямо не урегулирована, но и не запрещена.

Минфин РФ считает возможной выдачу денежных средств под отчет работникам в безналичном порядке, путем их перечисления на банковские карты работников (письма от 21.07.2017 № 09-01-07/46781, от 25.08.2014 № 03-11-11/42288, от 05.10.2012 № 14-03-03/728).

Косвенно эта позиция подтверждается в судебных актах по вопросам взыскания судебных расходов (см., например: Постановление Четырнадцатого арбитражного апелляционного суда от 21.09.2016 по делу № А66-6449/2014, Постановление Двенадцатого арбитражного апелляционного суда от 14.07.2016 № 12АП-4514/2016 по делу № А57-10281/2014).

Учитывая позицию Минфина РФ и отсутствие прямого запрета в нормативных актах, выдачу (перечисление) денежных средств под отчет работникам в безналичном порядке можно считать разрешенной операцией.

Однако, повторимся, конкретный порядок для такой операции не установлен.

Соответственно, если работодатель планирует выдавать денежные средства под отчет работникам в безналичной форме, порядок такой выдачи следует урегулировать локальным нормативным актом или распорядительным документом работодателя (например, это может быть положение о выдаче денежных средств под отчет, приказ и др.).

При перечислении денежных средств под отчет работникам важно обозначить, что это не доход работника и не заем работнику, а именно денежные средства под отчет для последующего осуществления операций в интересах работодателя.

В противном случае между работодателем и работником может возникнуть спор о квалификации выданных сумм либо налоговый орган может усмотреть возникновение налогооблагаемого дохода у работника (в виде самой полученной суммы или в виде материальной выгоды при беспро-центном пользовании такой суммой).

Применительно к рассматриваемой ситуации Минфин РФ в Письме от 25.08.2014 № 03-11-11/42288 отмечает, что в платежном документе при безналичном перечислении денежных средств работнику важно указать, что это именно подотчетные денежные средства. При этом от работника необходимо получить письменное заявление о перечислении именно подотчетных сумм.

При этом от работника необходимо получить письменное заявление о перечислении именно подотчетных сумм.

Приведенная позиция Минфина РФ напрямую не следует из законодательства (как мы отметили выше, перечисление денежных средств под отчет работникам в безналичном порядке в нормативных актах вообще не урегулировано).

Тем не менее позиция Минфина РФ представляется логичной, поскольку предложенный Минфином РФ порядок перечисления подотчетных сумм позволяет отграничить их от доходов работников, займов или иных перечислений.

Напротив, несоблюдение этого порядка может повлечь спорную ситуацию при квалификации выплаченных работникам сумм.

В качестве примера можно привести Постановление Девятого арбитражного апелляционного суда от 15.10.2019 № 09АП-49005/2019 по делу № А40-113464/2016, в котором суд не подтвердил позицию о перечислении подотчетных средств, поскольку в платежном документе было указано иное назначение платежа, а заявление о выдаче подотчетных сумм вообще отсутствовало. Понятно, что по факту расходования средств работник должен представить отчет с приложенными подтверждающими документами.

Понятно, что по факту расходования средств работник должен представить отчет с приложенными подтверждающими документами.

При этом, на наш взгляд, не обязательно, чтобы при осуществлении расходов работник рассчитывался именно с использованием той же карты, на которую ему были перечислены подотчетные средства. Это не имеет принципиального значения для документальной подтвержденности понесенных расходов.

Срок представления работником отчета по выданным в безналичной форме подотчетным суммам установлен только для расходов в связи с командировкой — три рабочих дня по возвращении из командировки (п. 26 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749). Этот срок общий, поэтому, полагаем, он применим как при наличной, так и при безналичной форме выдачи подотчетных сумм.

Для других случаев срок представления работником отчета по выданным в безналичной форме подотчетным суммам не установлен.

Соответственно, во избежание возникновения спорных ситуаций, этот срок следует установить в локальном нормативном акте или распорядительном документе работодателя, о которых мы уже упомянули выше.

Исходя из изложенного, можно сформулировать следующие итоговые ответы по поставленным вопросам.

- Выдачу денежных средств под отчет на «зарплатные» или иные банковские карты работников, по нашему мнению, следует считать разрешенной операцией, учитывая, что в нормативных актах этот вариант не запрещен, при этом Минфин РФ и судебная практика признают такую форму выдачи подотчетных средств допустимой. Однако, учитывая, что в нормативных актах безналичная форма выдачи подотчетных сумм не урегулирована, соответствующее регулирование следует предусматривать в локальном нормативном акте или распорядительном документе работодателя.

- При безналичной форме выдачи подотчетных сумм следует оформлять письменное заявление от работника о перечислении таких сумм на конкретные цели, а в платежном документе важно указать, что это именно подотчетные денежные средства.

В противном случае между работодателем и работником, либо между работодателем и налоговым органом может возникнуть спор о квалификации выданных сумм.

В противном случае между работодателем и работником, либо между работодателем и налоговым органом может возникнуть спор о квалификации выданных сумм. - Выдача работникам денежных средств под отчет только на основании локального нормативного акта или распорядительного документа работодателя в размере неких заранее лимитированных сумм, без указания конкретных целей на момент выдачи, но с последующим отчетом работника о расходовании средств на конкретные цели в интересах работодателя, — по нашему мнению, рискованный вариант.

В данном случае такие выданные суммы могут быть неверно квалифицированы.

Например, налоговый орган может усмотреть возникновение налогооблагаемого дохода у работника — в виде самой полученной суммы или в виде материальной выгоды при беспроцентном пользовании такой суммой.

И если доказать отсутствие у работника дохода в части самих «лимитированных» подотчетных средств, скорее всего, будет несложно (помогут документы, подтверждающие последующее расходование таких средств в интересах работодателя), то доказать отсутствие у работника материальной выгоды при беспроцентном пользовании денежными средствами будет гораздо сложнее (особенно в ситуациях, когда между выдачей «лимитированных» подотчетных средств и их расходованием пройдет продолжительный период времени).

Для исключения таких рисков следует оформлять письменное заявление от работника о перечислении подотчетных средств на конкретные цели.

Под отчетом Определение

По

Эндрю Блументаль

Полная биография

Эндрю Блументаль имеет более чем 20-летний опыт работы редактором в качестве финансового журналиста и автора статей по маркетингу финансовых услуг.

Узнайте о нашем редакционная политика

Обновлено 24 июля 2021 г.

Рассмотрено

Энди Смит

Рассмотрено Энди Смит

Полная биография

Энди Смит является сертифицированным специалистом по финансовому планированию (CFP®), лицензированным риелтором и педагогом с более чем 35-летним опытом управления разнообразными финансами. Он является экспертом по личным финансам, корпоративным финансам и недвижимости и за свою карьеру помог тысячам клиентов в достижении их финансовых целей.

Узнайте о нашем Совет финансового контроля

Факт проверен

Маркус Ривз

Факт проверен Маркус Ривз

Полная биография

Маркус Ривз — писатель, издатель и журналист, чьи статьи о бизнесе и поп-культуре публиковались в нескольких известных изданиях, включая The New York Times, The Washington Post, Rolling Stone, и San Хроника Франсиско. Он работает адъюнкт-преподавателем письма в Нью-Йоркском университете.

Узнайте о нашем редакционная политика

О чем сообщается?

Неполная отчетность — это термин, описывающий преступление, заключающееся в умышленном сообщении меньшего дохода или выручки, чем было фактически получено. Компании и частные лица в основном занижают свои доходы, чтобы избежать или уменьшить свои соответствующие налоговые обязательства.

Несообщение не является преступлением без потерпевших. Фактически, миллиарды долларов налоговых убытков, вызванных занижением отчетности, сокращают средства, которые федеральное правительство использует для финансирования социального обеспечения, медицинской помощи и множества других программ.

Фактически, миллиарды долларов налоговых убытков, вызванных занижением отчетности, сокращают средства, которые федеральное правительство использует для финансирования социального обеспечения, медицинской помощи и множества других программ.

Ключевые выводы

- Неполная отчетность – это преднамеренное преступное деяние, заключающееся в сообщении меньшего дохода или выручки, чем было фактически получено.

- Доход от налоговых убытков, возникающий в результате занижения отчетности, может в конечном итоге сократить фонды, которые Социальное обеспечение, Медикэр и другие федеральные программы должны финансировать свои исходящие расходы.

- Занижение отчетности может совершаться как публичными компаниями, так и отдельными лицами.

- Те, кто преднамеренно не сообщается, могут столкнуться с фискальными санкциями, уголовными последствиями или и тем, и другим.

Понимание Под отчетом

Если публичная компания, испытывающая трудности, испытывает резкое падение цены своих акций, она может сообщить о доходах за финансовый квартал даже ниже, чем она фактически заработала за этот период времени. Это делается только для оптических целей. Хитрость заключается в том, чтобы скрыть доходы, а затем объединить эти скрытые цифры с доходами в отчете о прибылях и убытках за следующий квартал, чтобы наблюдатели поверили, что компания восстановилась и теперь находится в гораздо лучшей форме.

Это делается только для оптических целей. Хитрость заключается в том, чтобы скрыть доходы, а затем объединить эти скрытые цифры с доходами в отчете о прибылях и убытках за следующий квартал, чтобы наблюдатели поверили, что компания восстановилась и теперь находится в гораздо лучшей форме.

Появление более успешного квартала может вдохновить инвесторов и, в конечном итоге, повысить стоимость акций компании. Естественно, такая форма занижения отчетности также является незаконной практикой.

Компании, котирующиеся на фондовых биржах, не единственные виновники. На самом деле, в большинстве случаев, как правило, самозанятые заявители и те, кто получает денежный доход, чаще всего занижают свои доходы. Основная цель здесь — уменьшить налоговые обязательства и получить более высокий процент от любых заработанных денег.

Наемные работники, как правило, не занижают свои доходы, потому что их доходы обычно сообщаются напрямую в IRS третьими лицами, а именно их работодателями.

В течение 1990-х годов Служба внутренних доходов (IRS) подсчитала, что до 84% чаевых наличными на сотни миллионов долларов ежегодно оставались незарегистрированными. А в 2019 году налоговый орган США показал, что в налоговых отчетах за 2011–2013 налоговые годы на долю заниженной отчетности приходилось около 352 миллиардов долларов налогового дефицита США в размере 441 миллиарда долларов — разницы между причитающимися и фактически уплаченными налогами.

В соответствии с отчетностью приходилось примерно 80% налогового дефицита США в 2011-2013 налоговых годах.

Последствия занижения отчетности

Физические лица и компании, уличенные в раскрытии информации, могут быть подвергнуты фискальным санкциям, а в крайних случаях даже могут быть привлечены к уголовной ответственности.

Однако важно помнить, что занижение отчетности является преступлением только в том случае, если правонарушители умышленно игнорируют налоговый кодекс. Если это действие происходит из-за небрежности или ошибок в расчетах, IRS может наказать компанию или физическое лицо, не подотчетное, без возбуждения уголовного дела против этих сторон.

Например, если официантка однажды ночью рассеянно кладет в карман несколько счетов, а не объединяет их с остальной частью своей выручки, этот акт халатности вряд ли приведет к уголовному наказанию. Только в том случае, если следователи установят, что имело место умышленное уклонение от уплаты налогов или мошенничество, официантке может быть предъявлено обвинение в уголовном преступлении.

Заниженный доход — Служба защиты налогоплательщиков

Что мне нужно знать?

У Налогового управления США есть множество способов проверить отчеты налогоплательщиков о своих доходах. Большинство предприятий и организаций обязаны подавать «информационные декларации» в IRS, — формы IRS W-2, формы IRS 109.9 и другие – когда вам «платят». IRS сопоставляет информацию из этих деклараций с вашей налоговой декларацией. Если они не совпадают, вы получите уведомление с вопросом о разнице.

Отслеживание возвращаемой информации полезно для определения дохода, о котором следует сообщать (см. раздел «Ресурсы» для получения списка общих возвращаемых сведений).

раздел «Ресурсы» для получения списка общих возвращаемых сведений).

Существуют и другие виды дохода, такие как чаевые или денежный доход, которые могут облагаться налогом, но не требуют подачи информационной декларации. В таких случаях вы обязаны отслеживать и точно сообщать о доходах.

Включите весь свой доход в налоговую декларацию.Ведите точный и полный учет своего дохода в течение года по мере его получения.

Некоторые общие информационные декларации:

- Форма W-2, используемая для отчета о заработной плате, выплаченной работникам, и удержанных с них налогах

- Форма 1099-MISC, используемая для отражения сумм, уплаченных за услуги, оказанные независимыми подрядчиками, арендной платы, роялти, премий и других платежей

- Форма 1099-INT, используемая для сообщения о выплаченных процентах

- Форма 1099-DIV, используемая для сообщения о выплаченных дивидендах

- Форма 1099-R, используемая для отчета о выплатах с пенсионных счетов

- Форма 1099-K, используемая платежными организациями, такими как PayPal, для сообщения о платежах через третьих лиц

- Форма 1099-S, используемая для сообщения о выручке от продажи или обмена недвижимости

- Форма 1099-B, используемая для отражения выручки от продажи ценных бумаг

- Форма 1099-C, используемая для отчета о доходах от прощения долга

Подождите, пока вы не получите все свои декларации о доходах, прежде чем подавать налоговую декларацию.

В противном случае вам, возможно, придется подать измененную декларацию.

Проверьте записи и информационные декларации

, которые вы получаете от своего работодателя, ипотечной компании, банка или других источников дохода (формы IRS W-2, 1098, 1099 и т. д.), чтобы убедиться, что они верны.

Действия

Налогооблагаемый и необлагаемый налогом доход

Скачать

Уведомление о занижении доходов — CP2000

Подробнее

IRM 5. 1.15, Снижение выбросов, пересмотр и корректировка

1.15, Снижение выбросов, пересмотр и корректировка

(подразделы 3, 4.2 и 4.3)

Учить больше

Отчет о доходах от чаевых

Скачать

Что такое налогооблагаемый и необлагаемый налогом доход

Узнать больше

Понимание вашего уведомления CP 2000

Узнать больше

Виды доходов

Подробнее

Часть 4.

Об авторе