Выдача справки 2 ндфл при увольнении: Справка 2-НДФЛ с предыдущего места работы после увольнения

Справка 2-НДФЛ с предыдущего места работы после увольнения

В статье расскажем, как получить справку 2-НДФЛ после увольнения и за какой период в ней отображена информация.

Когда выдается справка 2-НДФЛ при увольнении

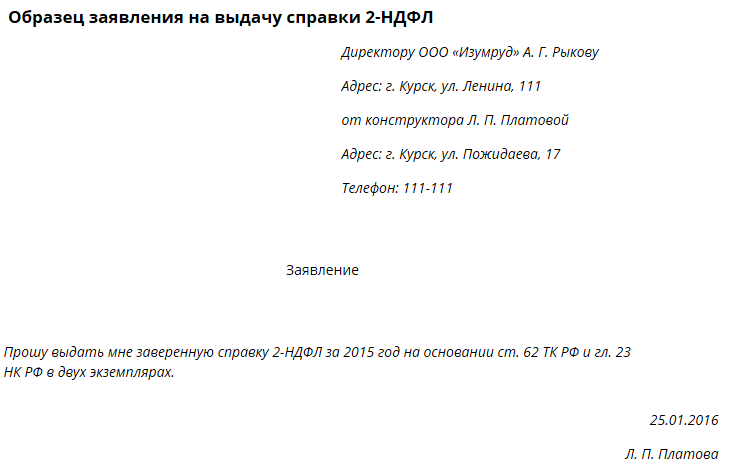

Справка о доходах физического лица в обязательном порядке выдается работодателем при увольнении сотрудника. При этом ему не нужно писать никакого заявления. Этот документ бухгалтер должен подготовить самостоятельно и выдать работнику в последний рабочий день.

Правила оформления справки при увольнении ничем не отличаются от формирования документа по заявлению работника в иных случаях. В нашей статье мы не будем приводить все нюансы оформления документа, так как это важно именно для бухгалтера компании.

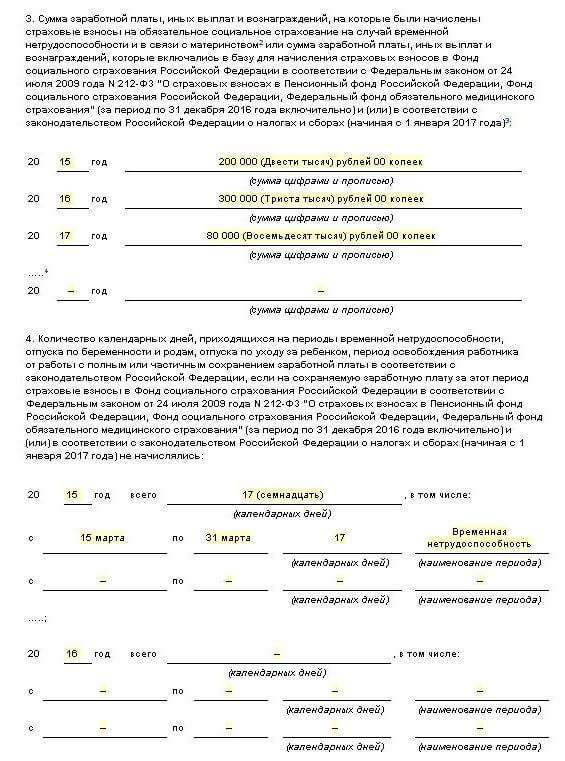

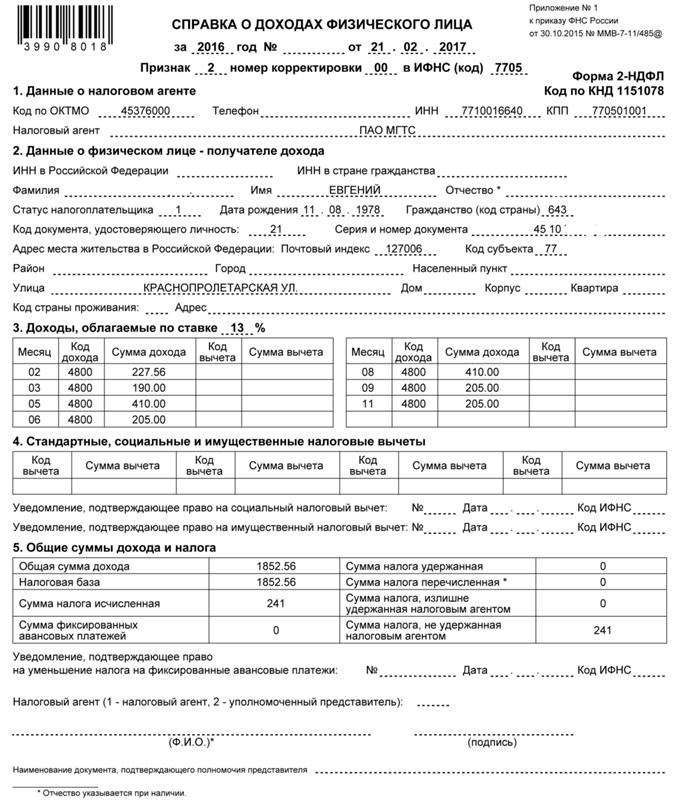

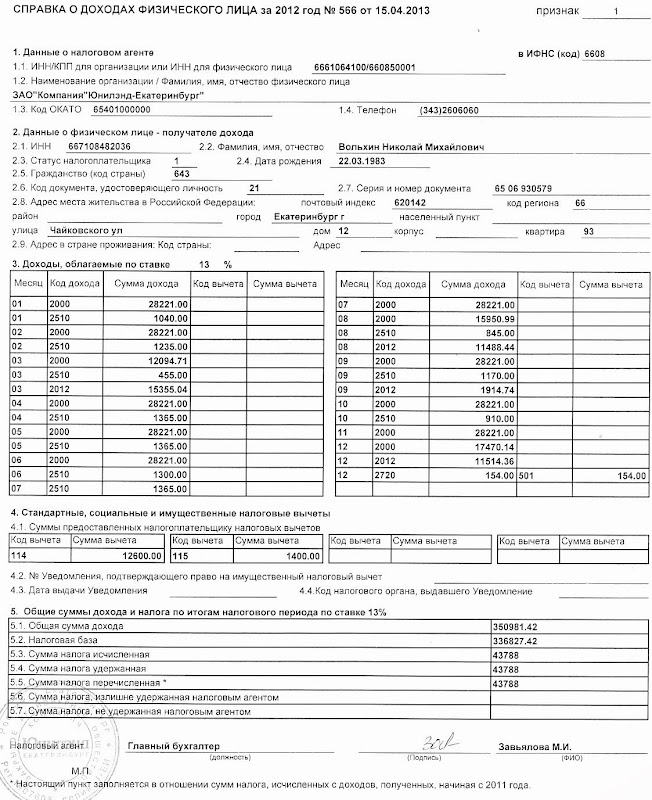

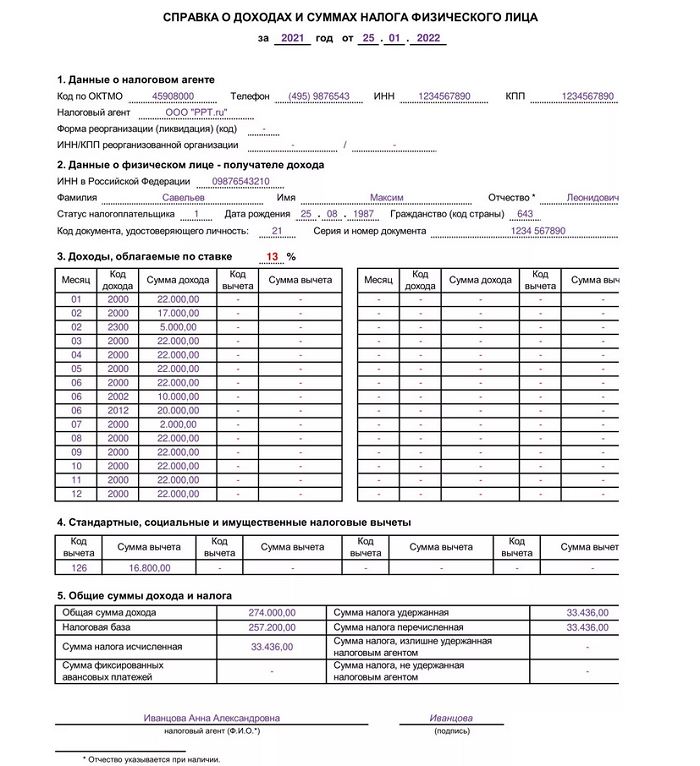

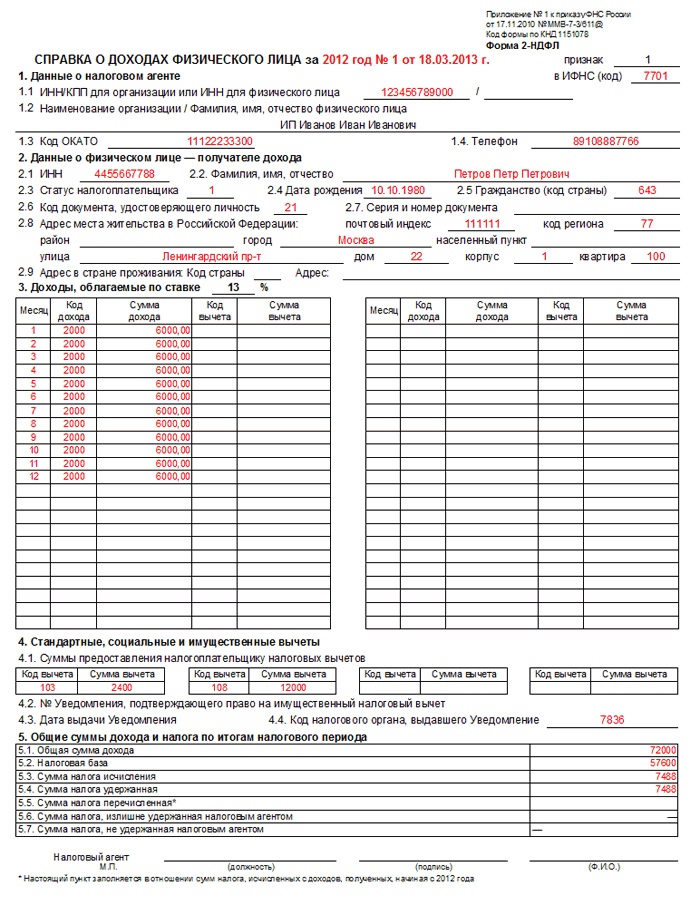

При увольнении указывается общая сумма дохода, полученная от работодателя, и сумма налога, которая была удержана. Также приводится сумма налогового вычета, если сотрудник получал льготу по подоходному налогу через этого работодателя.

Важно! Сейчас документ называется «Справка о доходах и суммах налога физического лица». В правом верхнем углу нет знакомой короткой аббревиатуры «2-НДФЛ». Но все называют документ по-старому, так что это не является ошибкой.

Как получить 2-НДФЛ, если уже не работаете

Если сотрудник только готовится к увольнению, то информацию о доходах и удержанном налоге ему выдаст текущий работодатель. Но бывают ситуации, когда требуется получить 2-НДФЛ с прошлой работы. В таком случае оформить ее возможно двумя способами.

Через личный кабинет на официальном сайте ФНС России

Для входа в личный кабинет налогоплательщика можно использовать:

- Логин и пароль от портала Госуслуг;

- Логин и временный пароль, который выдается с регистрационной картой. Ее можно получить в инспекции, для этого необходим паспорт;

-

Электронную подпись, если получали ее ранее.

После входа в ЛК на главной странице предстанет раздел «Доходы». Перейдя в него, появится возможность посмотреть и при желании скачать все справки, которые работодатель заполнял и передавал в налоговую инспекцию.

Полученный документ разрешается приложить к налоговой декларации для оформления налогового вычета или переслать в банк для рассмотрения выдачи кредита.

Через портал Госуслуг

В данном способе потребуется подтвержденная учетная запись на «Госуслугах» и номер ИНН. Если ИНН под рукой нет, то разрешается воспользоваться специальным сервисом на сайте ФНС. Регистрироваться на сайте ФНС для уточнения ИНН не нужно.

Портал Госуслуги выступает в представленном варианте как посредник. Формировать готовый документ будет ФНС. Найти его можно в личном кабинете на сайте Госуслуг, скачать на свой компьютер или отправить по электронной почте.

Это значит, что в личном кабинете отражается информация за прошлый год. За текущий год документа в личном кабинете не будет. Так, в апреле 2023 г. будут сформированы сведения за 2022 г. Получить напрямую справку 2-НДФЛ в налоговой нельзя.

Это значит, что в личном кабинете отражается информация за прошлый год. За текущий год документа в личном кабинете не будет. Так, в апреле 2023 г. будут сформированы сведения за 2022 г. Получить напрямую справку 2-НДФЛ в налоговой нельзя.

Частые вопросы

За какой период выдается 2-НДФЛ?

+

Справка 2-НДФЛ по любой причине — после увольнения или для предоставления в банк — оформляется и выдается за календарный год.

Через сколько после запроса у работодателя выдают 2-НДФЛ?

+

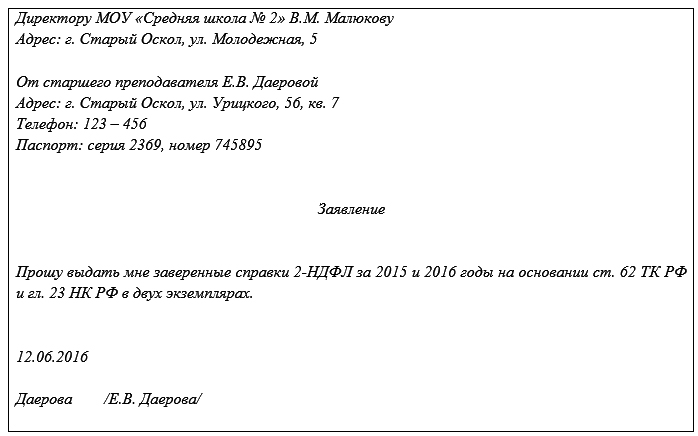

Через 1-2 дня после того, как вы напишете заявление на выдачу 2-НДФЛ, бухгалтер сформирует и распечатает для вас готовый документ.

Как после увольнения получить 2-НДФЛ?

+

Если вы уже не работаете, то справка 2-НДФЛ с предыдущего места работы доступна через портал Госуслуг либо через личный кабинет на сайте налоговой службы.

Зачем нужна справка 2-ндфл?

+

Отчет о доходах необходим при обращении в органы социальной защиты, в налоговую инспекцию и при получении некоторых банковских услуг, например, кредита.

Заключение эксперта

Справка о доходах выдается работнику при увольнении в обязательном порядке. Если требуется получить ее уже после увольнения, то проще всего скачать в личном кабинете с сайта ИФНС или же на портале «Госуслуги». Сам документ не имеет срока действия, так как в нем отображаются сведения за прошедшие периоды, которые невозможно изменить.

Публикуем только проверенную информацию

Автор статьи

Сонина Светлана Специалист по налогообложению

Стаж: 10 лет

Консультаций: 5300

Cтатей: 20

Составляет налоговые декларации 3-НДФЛ для физических лиц, сопровождает клиентов на камеральных проверках, проводит экспертизу документов для налоговых вычетов, решает спорные вопросы с ИФНС, отслеживает новые законопроекты, консультирует клиентов

Выдача справки 2-ндфл при увольнении \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Выдача справки 2-ндфл при увольнении

Подборка наиболее важных документов по запросу Выдача справки 2-ндфл при увольнении (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- НДФЛ:

- 1 ндфл

- 1-НДФЛ

- 18210102010011000110

- 18210102010012100110

- 18210102010013000110

- Ещё…

- Увольнение:

- 6-НДФЛ увольнение

- Акт об отказе ознакомиться с приказом об увольнении

- Акт об отсутствии работника на рабочем месте

- Акт приема передачи при смене директора

- Акт приема передачи при увольнении

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Постановление Второго арбитражного апелляционного суда от 15.06.2022 N 02АП-3261/2022, 02АП-3262/2022 по делу N А28-6889/2018

Требование: Об отмене определения об отказе во взыскании убытков.

Решение: Определение оставлено без изменения.18.07.2019 заявители вручили бухгалтеру Меркушевой С.Е. письма, в которых просили конкурсного управляющего Скрипина А. Л. незамедлительно выдать надлежащим образом заверенные документы, а именно: приказ об увольнении, справки формы 2-НДФЛ за 2018-2019 гг., расчетные листки за май — июнь 2019 г., а также сделать запись в трудовую книжку с указанием оснований и причин прекращения трудового договора в соответствии с Трудовым кодексом Российской Федерации или иного федерального закона и со ссылкой на соответствующие статью, часть статьи, пункт статьи.

Л. незамедлительно выдать надлежащим образом заверенные документы, а именно: приказ об увольнении, справки формы 2-НДФЛ за 2018-2019 гг., расчетные листки за май — июнь 2019 г., а также сделать запись в трудовую книжку с указанием оснований и причин прекращения трудового договора в соответствии с Трудовым кодексом Российской Федерации или иного федерального закона и со ссылкой на соответствующие статью, часть статьи, пункт статьи.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Апелляционное определение Санкт-Петербургского городского суда от 15.07.2021 N 33-15053/2021 по делу N 2-274/2021

Категория спора: Защита прав и интересов работника.

Требования работника: 1) Об изменении даты увольнения; 2) О взыскании задолженности по заработной плате; 3) О взыскании компенсации за неиспользованный отпуск, за несвоевременную выплату заработной платы, за задержку выдачи трудовой книжки; 4) О компенсации морального вреда; 5) О предоставлении копий документов, связанных с работой; 6) О возложении обязанности выдать трудовую книжку.

Обстоятельства: Истец ссылается на то, что направил ответчику заявление об увольнении по собственному желанию, однако увольнение не оформлено, трудовая книжка не выдана, расчеты с ним не произведены.

Решение: 1) Отказано; 2) Отказано; 3) Отказано; 4) Отказано; 5) Удовлетворено; 6) Отказано.Поскольку истцом не получены копии приказов о приеме на работу и увольнении истца с работы, а также не получена справка по форме 2-НДФЛ, ответчиком доказательств иного ни в суд первой инстанции, ни в суд апелляционной инстанции, не представлено, то суд первой инстанции пришел к обоснованному выводу о возложении на ответчика обязанности по выдаче С.О.П. документов, связанных с работой, а именно: надлежащим образом заверенные копии приказов о приеме на работу и увольнении с работы, оригинал справки 2-НДФЛ за 2020 год.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Я сокращена. Были выплаты на карту зарплаты, отпускные рассчитали с учетом выплат, выдана справка 2-НДФЛ. После увольнения расчет зарплаты скорректирован в меньшую сторону, объяснение — счетная ошибка. Среднемесячный заработок рассчитывается исходя из выплаченной зарплаты на карту? Как корректируется счетная ошибка?

Были выплаты на карту зарплаты, отпускные рассчитали с учетом выплат, выдана справка 2-НДФЛ. После увольнения расчет зарплаты скорректирован в меньшую сторону, объяснение — счетная ошибка. Среднемесячный заработок рассчитывается исходя из выплаченной зарплаты на карту? Как корректируется счетная ошибка?

(«Сайт «Онлайнинспекция.РФ», 2022)»Сайт «Онлайнинспекция.РФ», 2022

Информационное письмо Президиума ВАС РФ от 13.09.2011 N 146

В ходе судебного разбирательства установлено, что между банком и заемщиком-гражданином был заключен кредитный договор, по условиям которого банк в случае ухудшения финансового положения заемщика имеет право потребовать досрочного возврата кредита. При этом в договоре стороны оговорили, что под ухудшением финансового положения заемщика понимается уменьшение его ежемесячного дохода, указанного в ежеквартально представляемых в банк справках по форме 2-НДФЛ, более чем на десять процентов по сравнению со средним ежемесячным доходом, имевшимся у заемщика в момент выдачи кредита. Кроме того, стороны в договоре предусмотрели, что факт прекращения трудового договора заемщика с работодателем также рассматривается сторонами договора как ухудшение финансового положения заемщика.

Кроме того, стороны в договоре предусмотрели, что факт прекращения трудового договора заемщика с работодателем также рассматривается сторонами договора как ухудшение финансового положения заемщика.

Запрос налоговых справок и налоговых справок

Кодекс коммерческих организаций требует, чтобы зарегистрированные юридические лица представили доказательства того, что их государственные налоги были уплачены, прежде чем юридическое лицо может прекратить свое существование, подав заявление государственному секретарю. Используйте форму контролера 05-359, свидетельство о статусе счета (PDF), чтобы прекратить существование юридического лица.

Аналогичным образом, закон требует, чтобы организации, восстанавливающие регистрацию, представили доказательства того, что организация уплатила налоги и привела в порядок свой счет налога на франшизу. Используйте форму 05-391, Письмо о налоговой очистке для восстановления (PDF) для восстановления юридического лица.

Кто должен подавать распечатанный запрос?

Следующие организации должны использовать форму 05-359 «Свидетельство о состоянии счета» (PDF) или форму 05-391 «Письмо о налоговой очистке с запросом на восстановление» (PDF) и отправить соответствующий запрос по почте:

- часть объединенной группы.

- Юридические лица, существование или регистрация которых были прекращены до 1 января 2000 г.

- Организации с просроченными налоговыми декларациями и/или обязательствами по франчайзингу до 1 января 1992 г.

- Субъекты, не зарегистрированные в офисе государственного секретаря Техаса.

- Объекты с активным аудитом.

- Субъекты, которые были активны в отношении налога на франшизу менее одного года.

Кто может подать электронный запрос?

Налогоплательщики и налоговые органы, у которых есть номер веб-файла налога на франшизу (XT) или которые ранее использовали веб-файл для налога на франшизу, могут подать онлайн-запрос на получение справок о состоянии счета для прекращения или снятия средств и писем о налоговой очистке для восстановления.

Прежде чем приступить к работе:

Перед началом работы подготовьте идентификационный номер налогоплательщика Техаса и номер веб-файла налога на франшизу (XT).

ПРИМЕЧАНИЕ: Если у вас нет номера веб-файла (XT), свяжитесь с нами по телефону 1-800-442-3453, круглосуточно, 7 дней в неделю. Наша автоматизированная система может предоставить номер веб-файла (XT), если вы предоставите конфиденциальную информацию из ранее поданного налогового отчета по франшизе, такую как общий доход или сумма последнего платежа (если она больше нуля). Если у вас нет этой информации, вы можете использовать автоматизированную систему, чтобы запросить номер веб-файла, который будет отправлен вам по почте.

Выполните следующие действия после входа в Webfile. НЕ используйте кнопку «Назад» в браузере, иначе вы можете потерять введенные данные. Щелкните ссылку ПОМОЩЬ в правом верхнем углу каждой веб-страницы, чтобы получить помощь по странице, которую вы просматриваете.

Шаг 1: Войдите в систему eSystems. Новые пользователи должны создать идентификатор пользователя и пароль eSystems. Существующие пользователи могут войти в систему как вернувшиеся.

Шаг 2: Выберите «Request Certificate/Clearment Letter» в меню eSystems eSystems налога на франшизу.

Шаг 3: Выберите налогоплательщика из списка. Если налогоплательщика, для которого вы запрашиваете сертификат/письмо, нет в списке, добавьте налогоплательщика в назначенный список учетных записей, используя его 11-значный номер налогоплательщика и номер веб-файла (XT).

Шаг 4:

Если налогоплательщик выполнил все налоговые требования, система вернет файл в формате PDF, достаточный для подачи в Государственный секретарь. В противном случае система вернет либо список требований, которые необходимо выполнить для получения сертификата или письма, либо сообщение для обращения в наш офис за помощью.

Физическое лицо-нерезидент на 2022-2023 г.г.

- Дом

- Помощь

- Плательщик налога

Возвраты и формы, применимые к физическим лицам-нерезидентам за AY 2022–2023

Отказ от ответственности: Содержимое этой страницы предназначено только для обзора и общего руководства и не является исчерпывающим. Полную информацию и рекомендации см. в Законе о подоходном налоге, Правилах и уведомлениях. |

Физическое лицо-нерезидент — физическое лицо, не являющееся резидентом Индии для целей налогообложения. Чтобы определить, является ли физическое лицо нерезидентом, его статус проживания должен быть определен в соответствии с 6 Закона о подоходном налоге 1961 года, как указано ниже:

Физическое лицо будет рассматриваться как резидент. в Индии в любой предыдущий год, если он / она удовлетворяет любому из следующих условий:

в Индии в любой предыдущий год, если он / она удовлетворяет любому из следующих условий:

1. Если он / она находится в Индии в течение 182 дней или более в течение предыдущего года или

2. Если он / она находится в Индии в течение 60 дней или более в течение предыдущего года и 365 дней или более в течение 4 лет, непосредственно предшествующих предыдущему году.

Физическое лицо, которое не удовлетворяет обоим условиям , как указано выше, будет рассматриваться как Нерезидент в предыдущем году.

Однако в отношении гражданина Индии и лица индийского происхождения, посещающего Индию в течение года, период в 60 дней, упомянутый в пункте (2) выше, заменяется на 182 дня. Аналогичная льгота предоставляется гражданину Индии, который покидает Индию в любой предыдущий год в качестве члена экипажа или с целью трудоустройства за пределами Индии.

Закон о финансах, 2020 г. , w.e.f. На 2021–2022 годы оценки были внесены поправки в указанное выше исключение, предусматривающие замену 60-дневного периода, указанного в пункте (2) выше, 120-дневным периодом, если гражданин Индии или лицо индийского происхождения, чей общий доход, кроме дохода от Иностранные источники, превышает 15 лакхов в предыдущем году.

, w.e.f. На 2021–2022 годы оценки были внесены поправки в указанное выше исключение, предусматривающие замену 60-дневного периода, указанного в пункте (2) выше, 120-дневным периодом, если гражданин Индии или лицо индийского происхождения, чей общий доход, кроме дохода от Иностранные источники, превышает 15 лакхов в предыдущем году.

Закон о финансах 2020 года также ввел новый раздел 6(1A), который применяется с 2021-22 года оценки. В нем предусматривается, что гражданин Индии с общим доходом, превышающим 15 лакхов (кроме доходов из иностранных источников), считается резидентом Индии, если он / она не подлежит уплате налогов в какой-либо стране.

| 1. ИТР-2 — Для физических лиц-нерезидентов | ||

|---|---|---|

Этот возврат применим к физическому лицу (резиденту или нерезиденту) и индуистской неделимой семье (HUF)

|

2. ITR-3 – Для физических лиц-нерезидентов ITR-3 – Для физических лиц-нерезидентов | ||

|---|---|---|

Этот возврат применим для физических лиц (независимо от того, являются ли они резидентами или нерезидентами) и индуистской неделимой семьи (HUF)

|

Применимые формы

| 1. Форма 12BB – Сведения о требованиях работника о вычете налога (u/s192) | ||||

|---|---|---|---|---|

|

2. Форма 16 – Подробная информация о налоге, удержанном у источника выплаты заработной платы (Свидетельство u/s 203 Закона о подоходном налоге, 1961 г.) Форма 16 – Подробная информация о налоге, удержанном у источника выплаты заработной платы (Свидетельство u/s 203 Закона о подоходном налоге, 1961 г.) | ||||

|---|---|---|---|---|

|

|

| 4. Форма 26AS – Годовой информационный отчет | ||||

|---|---|---|---|---|

|

5. Форма 10E – Форма для предоставления сведений о доходах для требования помощи U/S 89(1), когда заработная плата выплачивается с задержкой или авансом Форма 10E – Форма для предоставления сведений о доходах для требования помощи U/S 89(1), когда заработная плата выплачивается с задержкой или авансом | ||||

|---|---|---|---|---|

|

| 6. Форма 3CB-3CD | ||||

|---|---|---|---|---|

|

Предоставить не позднее 30 сентября отчетного года.

Предоставить не позднее 30 сентября отчетного года.

| 7. Форма 3CEB | ||||

|---|---|---|---|---|

|

8. Форма 3CE Форма 3CE | ||||

|---|---|---|---|---|

|

Налоговые плиты для AY 2022-23

Физическое лицо-нерезидент может выбрать существующий налоговый режим или новый налоговый режим с более низкой ставкой налогообложения (u/s 115BAC Закона о подоходном налоге) .

Налогоплательщику, выбирающему льготные ставки в новом налоговом режиме, не будут предоставлены определенные льготы и вычеты (например, 80C, 80D, 80TTB, HRA), доступные в существующем налоговом режиме.

Примечание: Ставки надбавок и льгот на здравоохранение и образование одинаковы для обоих налоговых режимов. | ||||||||||||||||||||||||||||||||||||

Доплата, Незначительная помощь и пособие на здравоохранение и образование

|

Сумма, подлежащая уплате в качестве доплаты, не должна превышать сумму полученного дохода, превышающую 50 лакхов, 1 крор, 2 крор или 5 крор соответственно.

Сумма, подлежащая уплате в качестве доплаты, не должна превышать сумму полученного дохода, превышающую 50 лакхов, 1 крор, 2 крор или 5 крор соответственно.Инвестиции/платежи/доход, на которые я могу получить налоговую льготу

Раздел 24 (b) – Вычет из дохода от собственности на проценты, выплаченные по жилищной ссуде и ссуде на улучшение жилья. В случае собственного жилья верхний предел вычета процентов, выплачиваемых по жилищной ссуде, составляет 2 00 000 фунтов стерлингов. Однако этот вычет недоступен для лиц, выбравших Новый налоговый режим.

Допустимые проценты по кредиту u/s 24(b) приведены в таблице ниже —

по 31 марта 2017 г.

по 31 марта 2017 г. до 31 марта 2023 г.

до 31 марта 2023 г.

Об авторе