Выдача в подотчет: пять главных правил и образцы заявления и приказа

Выданы в подотчет денежные средства — проводка

«Выдано подотчет проводка» — такой запрос, как правило, делает начинающий бухгалтер. Расскажем, кому можно выдать деньги, как правильно оформить документ и какие сделать проводки, в нашей статье.

Выдача денег под отчет: кто их получает?

Подотчетным лицом может быть работник фирмы (указание Банка РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У).

Можно ли выдать подотчет не работнику, см. здесь.

Выдача денежных средств в подотчет происходит на нужды фирмы (покупка канцелярии, командировки, приобретение мелкой офисной техники, мебели и т. п.).

В путеводителе от КонсультантПлюс вы найдете нюансы выдачи средств под авансовый отчет. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Выдача в подотчет: оформляем документы

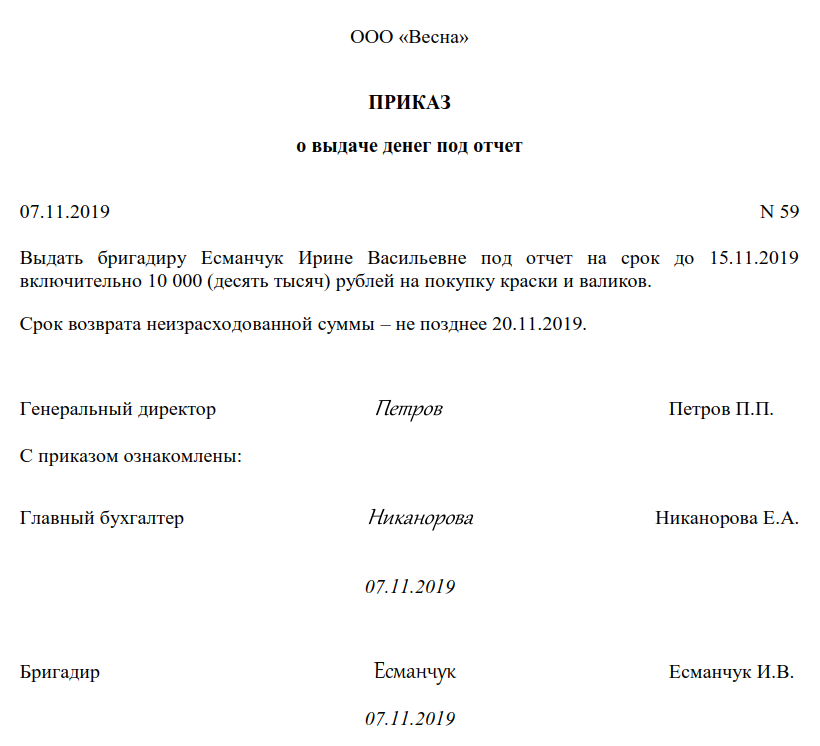

Шаг 1. Издаете приказ о подотчетных лицах, где указываете фамилии или должности работников.

Как его оформить, читайте в статье «Составляем приказ о подотчетных лицах — образец 2023».

Шаг 2. Работник пишет заявление или руководитель предприятия подписывает распоряжение на получение им денег под отчет.

Образец такого заявления см. в статье «Составляем заявление на подотчет — образец 2023 года».

Шаг 3. Работник составляет авансовый отчет на полученную в подотчет сумму.

Подотчетное лицо обязано отчитаться за полученную на расходы сумму. С 30.11.2020 срок сдачи подотчетником авансового отчета организация может установить самостоятельно. Прежнее требование о том, что АО должен представляться не позднее 3 рабочих дней после дня истечения срока, на который выданы подотчетные, или со дня выхода на работу, отменено.

Как оформить авансовый отчет, детально рассказали эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

С формой авансового отчета можно ознакомиться в статье «Унифицированная форма № АО-1 — Авансовый отчет (скачать)».

Как его правильно заполнить, вы можете узнать из материала «Образец заполнения авансового отчета в 2022 — 2023 годах».

Фирма может составить и утвердить свою форму отчета. В ней должны быть обязательные реквизиты, указанные в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Подотчетное лицо обязано приложить к отчету оправдательные документы (чек, квитанции, акт приемки-передачи, накладную ТОРГ-12, железнодорожные и авиабилеты, платежные поручения и др.).

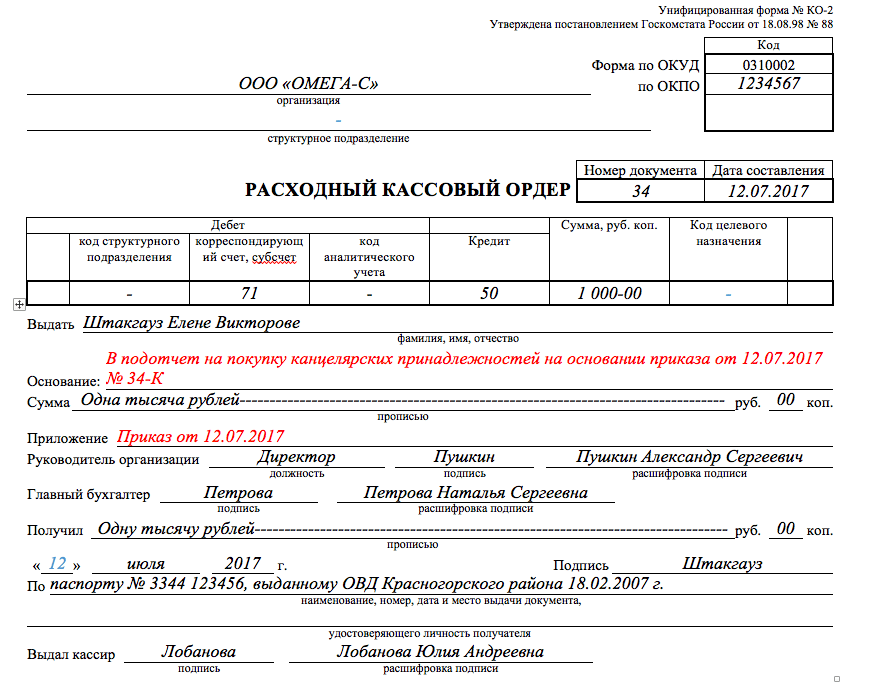

Выданы деньги под отчет: проводки

В бухгалтерском учете расчеты с подотчетниками отражаются на сч. 71.

Выдача подотчет — проводки зависят от того, откуда выдаются денежные средства:

- выдача денежных средств из кассы отражается проводкой Дт 71 Кт 50;

- если деньги выданы с расчетного (валютного) счета, то вместо Кт 50 используется Кт 51 или Кт 52.

Списание задолженности подотчетного лица происходит в зависимости от целевого назначения выданных денежных средств:

- если деньги были выданы на хозяйственные нужды: Дт 26 Кт 71;

- если это командировка, то списание производится записью Дт 26 (44) Кт 71;

- если покупка товаров, материалов: Дт 41 (10) Кт 71;

- если после использования денег у подотчетного лица остается излишек, то возврат денег в кассу отражается записью Дт 50 Кт 71.

Подробнее об этом см. статью «Возврат подотчетным лицом суммы неизрасходованного аванса».

В случае когда подотчетное лицо потратило больше, ему выдают недостающую сумму: Дт 71 Кт 50 (51).

А если работник не отчитался за выданные деньги, удержите сумму из зарплаты (ст. 137 ТК РФ): Дт 70 Кт 71.

ВНИМАНИЕ! Это возможно сделать по письменному согласию работника (письмо Роструда от 09.08.2007 № 3044-6-0). Помните, можно зачесть в счет долга не более 20% от его зарплаты (ст. 138 ТК РФ).

Подробнее обо всех нюансах этой операции смотрите в статье «Как вычесть из зарплаты выданные ранее под отчет средства?».

Итоги

Существует много обязательных мероприятий, о которых бухгалтер должен знать, работая с подотчетными денежными средствами. Ведь если что-то будет упущено, то при проверке налоговыми органами на фирму могут быть наложены штрафы.

Подробнее о налоговых проверках подотчетных лиц читайте в статье «Налоговая проверка расчетов с подотчетными лицами (нюансы)».

Как сделать авансовый отчет в 1С:Бухгалтерии 8.3?

Главная

/

Новости и акции

/

Все новости

/

Совет: Как сделать авансовый отчет в 1С:Бухгалтерии 8.3?

02.10.2018

Выдача денежных средств сотруднику подотчет – распространенная практика в любой организации. Программа 1С:Бухгалтерия 8 позволяет автоматизировать рутинные процедуры учета таких операций.

Как сделать авансовый отчет? Первый шаг – необходимо оформить выдачу средств подотчет. Помимо наличных денежных средств подотчет также могут быть выданы безналичные денежные средства (на карту работнику), либо денежные документы (талоны ГСМ, билеты, талоны на питание и пр.). Рассмотрим каждый из вариантов. Создание документов для каждого из случаев производится из раздела меню Банк и касса

Для оформления выдачи Наличных денежных средств, необходимо зайти в пункт Кассовые документы. Откроется список, в верхней части которого по кнопке «Выдача» вы сможете создать документ «Выдача наличных». В документе необходимо заполнить следующие реквизиты:

Откроется список, в верхней части которого по кнопке «Выдача» вы сможете создать документ «Выдача наличных». В документе необходимо заполнить следующие реквизиты:

Вид операции – Выдача подотчетному лицу; Получатель; Сумма; Организация; Статья расходов.

Оформление выдачи Безналичных денежных средств оформляется с помощью документа, который можно создать из пункта «Банковские выписки». Заполняются те же реквизиты:

Вид операции – Выдача подотчетному лицу; Получатель; Сумма; Организация; Статья расходов.

Оформление выдачи Денежных документов осуществляется через одноименный пункт Денежные документы. При создании документа помимо реквизитов Вид операции, Организация, необходимо заполнить вкладки Кому и Денежные документы.

После оформления документов выдачи средств подотчет вы можете составить и заполнить авансовый отчет в 1С 8.3. Для этого в разделе Банк и касса, в пункте Авансовые отчеты создается новый документ. Обязательно заполняются реквизиты Подотчетное лицо и Организация.

Далее во вкладке Авансы указываются документы, которыми были отражены выданные сотруднику подотчет средства, по которым он сейчас отчитывается (Например, расчетный кассовый ордер, списание с расчетного счета или выдача денежных документов).

На вкладке «Дополнительно» можно указать представителей сторон, которые подтянутся в печатную форму. Если оставить пункты пустыми, то данные необходимо будет заполнить ручкой.

Также сотрудник мог произвести оплату поставщикам в счет уже полученных товаров или услуг, или в счет будущих поставок. Для этого заполняется вкладка Оплаты. Для этого во вкладке необходимо указать документ расхода, который будет погашен выданными подотчет средствами.

Во всех остальных случаях используется вкладка Прочее, например, если сотрудник отчитывается за приобретенные канцелярские принадлежности, либо покупку авиабилетов, командировочные и любые другие расходы, которые не подходят для оформления в качества Товаров.

Обратите внимание, что при заполнении вкладок Товары и Прочее вы можете поставить галочку в столбце СФ, чтобы при создании авансового отчета сразу сформировать счет-фактуры по выбранным позициям, если они были выданы поставщиками.

Все эти операции пошагово на практике разбираются на очном семинаре «Расчеты с подотчетными лицами: от теории до практики».

После того, как все шаги были выполнены, вы можете распечатать и подписать печатную форму авансового отчета (АО-1). Делается это из созданного нами документа Авансовый отчет через меню Печать. Образец авансового отчета из 1С:Бухгалтерии 8.3 представлен на картинке.

В данном случае сотрудник с разрешения руководства потратил больше денежных средств, чем ему было выдано, получился перерасход. При этом сотруднику необходимо вернуть разницу. Для этого составляется дополнительный документ о выдаче сотруднику наличных денежных средств.

Если же у сотрудника образовался остаток, то есть часть денег не была потрачена, то они возвращаются в кассу и формируется документ поступления наличных денежных средств от подотчетного лица. Данные по документам вносятся в печатную форму авансового отчета.

Данные по документам вносятся в печатную форму авансового отчета.

Пройдите курсы 1С и Вам больше не понадобятся советы и руководства!

Расписание курсов 1C

Подпишитесь на нас!

И получите в подарок промокод на 1500 руб! Все новые статьи, акции и анонсы каждую неделю:

Определения опыта — Выпуск отчетов о финансовых отчетах

Перейти к основному содержанию

You are here

Home » Определения опыта — Выпуск отчетов о финансовой отчетностиСм. также…

- Определения опыта Введение

- Бухгалтерский учет

- Подготовка налогов и налоговая консультационная служба

- Консультации по управлению

- Финансовое консультирование

- Консультационные услуги

- Полный документ «Определения квалификационного опыта»

Выпуск отчетов о финансовых отчетах включает проверку финансовых отчетов, предназначенных для представления финансового положения (балансовый отчет и отчет о нераспределенной прибыли), результатов деятельности (отчет о прибылях и убытках) и отчета о движении денежных средств в соответствии с общепринятыми принципами бухгалтерского учета сопровождается выражением компетентного мнения относительно достоверности представления этой финансовой отчетности в соответствии с общепринятыми стандартами аудита. Выпуск отчетов о финансовой отчетности также включает участие в проведении проверки, аудита, обзора, компиляции или отчета о согласованных процедурах по предмету или утверждению по предмету, за который отвечает другая сторона. Задания по аттестации касаются изучения, аудита, анализа, компиляции или выполнения согласованных процедур по предмету или утверждению по предмету и отчетности по результатам. Предмет может принимать различные формы, включая историческую или предполагаемую производительность или состояние, физические характеристики, исторические события, анализы, системы и процессы или поведение. Задания могут охватывать широкий спектр финансовых или нефинансовых целей и могут быть частью аудита финансовой отчетности или другого типа аудита. Опыт кандидата CPA в выпуске отчетов о финансовой отчетности также включает участие в подготовке и/или консультировании по:

Выпуск отчетов о финансовой отчетности также включает участие в проведении проверки, аудита, обзора, компиляции или отчета о согласованных процедурах по предмету или утверждению по предмету, за который отвечает другая сторона. Задания по аттестации касаются изучения, аудита, анализа, компиляции или выполнения согласованных процедур по предмету или утверждению по предмету и отчетности по результатам. Предмет может принимать различные формы, включая историческую или предполагаемую производительность или состояние, физические характеристики, исторические события, анализы, системы и процессы или поведение. Задания могут охватывать широкий спектр финансовых или нефинансовых целей и могут быть частью аудита финансовой отчетности или другого типа аудита. Опыт кандидата CPA в выпуске отчетов о финансовой отчетности также включает участие в подготовке и/или консультировании по:

- Определенные элементы, счета или статьи финансового отчета;

- Промежуточная финансовая информация или сегменты финансовой отчетности;

- Письма для андеррайтеров и некоторых других запрашивающих сторон;

- Годовой аудит.

- Обзор промежуточной (ежемесячной, квартальной) бухгалтерской отчетности.

- Составление финансовой отчетности.

- Оценка производных финансовых инструментов по справедливой рыночной стоимости для целей бухгалтерского учета.

- Помощь в подготовке и рассмотрении заявок в SEC, включая первичные публичные предложения.

- Рекомендательные письма андеррайтера для подачи документов в SEC и не в SEC.

- Аудит обсуждения руководством и анализа документов SEC.

- Согласование процедур (клиент и аудитор согласовывают процедуры, которые аудитор должен выполнить в отношении таких задач, как проверка соглашения о выплате роялти или соблюдения условий кредитного соглашения, после чего аудитор выпускает отчет о своих выводах).

- Аудит или обзор финансовых прогнозов или прогнозов. Сюда входят такие документы, включенные в меморандумы о предложении.

- Предоставление советов о том, как интерпретировать новые положения бухгалтерского учета, включая предоставление образцов журнальных записей.

- Аудит финансовой отчетности финансовой отчетности пенсионного плана.

- Директор экзамены финансовых учреждений.

- CPA WebTrust — обязательство по проверке безопасности веб-сайта компании, осуществляющей электронную коммерцию через Интернет.

- Оказание помощи международным компаниям в приведении их финансовой отчетности в соответствие с практикой финансовой отчетности США (преобразование GAAP).

- Технические заключения по вопросам бухгалтерского учета клиентам других бухгалтерских фирм.

Для просмотра и печати файла PDF на вашем компьютере должна быть установлена бесплатная программа Adobe Acrobat Reader. Если у вас нет Adobe Acrobat Reader, загрузите последнюю версию непосредственно с веб-сайта Adobe.

AS 3110: Датировка отчета независимого аудитора

Поправки: Внесение поправок в выпуски и соответствующие распоряжения Комиссии по ценным бумагам и биржам об утверждении

Краткое содержание- .03 События, происходящие после завершения полевых работ, но до выпуска отчета

- 0025

.01 Аудитор должен датировать аудиторское заключение не ранее даты, когда он получил достаточные надлежащие доказательства, подтверждающие мнение аудитора. Параграф .05 описывает процедуру, которой необходимо следовать, когда последующее событие, произошедшее после отчетной даты, раскрывается в финансовой отчетности.

Примечание: При проведении комплексного аудита финансовой отчетности и внутреннего контроля финансовой отчетности аудиторские заключения по финансовой отчетности общества и внутреннему контролю финансовой отчетности должны быть датированы одной и той же датой.

Примечание.

Если аудитор приходит к выводу, что ограничение области применения не позволит ему получить разумную уверенность, необходимую для выражения мнения о финансовой отчетности, то датой аудиторского заключения является дата, когда аудитор получил достаточные надлежащие доказательства в поддержку представлений в аудиторском заключении.

Если аудитор приходит к выводу, что ограничение области применения не позволит ему получить разумную уверенность, необходимую для выражения мнения о финансовой отчетности, то датой аудиторского заключения является дата, когда аудитор получил достаточные надлежащие доказательства в поддержку представлений в аудиторском заключении..02 Аудитор не обязан направлять какие-либо запросы или выполнять какие-либо аудиторские процедуры в течение периода после даты его отчета. 1 Однако в отношении подачи документов в соответствии с Законом о ценных бумагах от 1933 г. следует сделать ссылку на параграфы .10–.13 AS 4101, Обязанности в отношении подачи заявок в соответствии с Федеральным законом о ценных бумагах .

События, произошедшие после даты заключения независимого аудитора, но до выпуска отчета

.03 В случае, если последующее событие типа, требующего корректировки финансовой отчетности (как указано в параграфе .03 AS 2801, Последующие события ), происходит после даты заключения независимого аудитора, но до выпуска соответствующего финансового финансовой отчетности, и это событие привлекает внимание аудитора, финансовая отчетность должна быть скорректирована или аудитор должен уточнить свое мнение.

2 Когда корректировка производится без раскрытия события, отчет обычно должен быть датирован в соответствии с параграфом .01. Однако, если финансовая отчетность корректируется и раскрывается информация о событии, или если корректировки не вносятся, а аудитор дает оговорку в своем мнении, 3 необходимо следовать процедурам, изложенным в параграфе .05.

2 Когда корректировка производится без раскрытия события, отчет обычно должен быть датирован в соответствии с параграфом .01. Однако, если финансовая отчетность корректируется и раскрывается информация о событии, или если корректировки не вносятся, а аудитор дает оговорку в своем мнении, 3 необходимо следовать процедурам, изложенным в параграфе .05..04 В случае, если последующее событие типа, требующего раскрытия информации (как описано в AS 2801.05), происходит после даты аудиторского заключения, но до выпуска соответствующей финансовой отчетности, и это событие привлекает внимание аудитора, она должна быть раскрыта в примечании к финансовой отчетности, или аудитор должен уточнить свое мнение. 4 Если событие раскрывается либо в примечании, либо в аудиторском заключении, аудитор должен датировать заключение, как указано в следующем параграфе.

.05 У независимого аудитора есть два метода датирования отчета, когда последующее событие, раскрытое в финансовой отчетности, происходит после того, как аудитор получил достаточные надлежащие доказательства, на которых основывается его или ее мнение, но до выпуска соответствующей финансовой отчетности.

. Аудитор может использовать «двойную дату», например, «16 февраля 20__, за исключением примечания __, для которого датой является 1 марта 20__», или может датировать отчет более поздней датой. В первом случае ответственность за события, произошедшие после первоначальной даты отчета, ограничивается конкретным событием, упомянутым в примечании (или раскрытым иным образом). В последнем случае ответственность независимого аудитора за последующие события распространяется на более позднюю дату отчета, и, соответственно, процедуры, изложенные в AS 2801.12, обычно должны распространяться на эту дату.

. Аудитор может использовать «двойную дату», например, «16 февраля 20__, за исключением примечания __, для которого датой является 1 марта 20__», или может датировать отчет более поздней датой. В первом случае ответственность за события, произошедшие после первоначальной даты отчета, ограничивается конкретным событием, упомянутым в примечании (или раскрытым иным образом). В последнем случае ответственность независимого аудитора за последующие события распространяется на более позднюю дату отчета, и, соответственно, процедуры, изложенные в AS 2801.12, обычно должны распространяться на эту дату.Переиздание отчета независимого аудитора

.06 Независимый аудитор может переиздать свой отчет о финансовой отчетности, содержащийся в годовых отчетах, поданных в Комиссию по ценным бумагам и биржам или в другие регулирующие органы, или в документе, который он представляет своему клиенту или другим лицам, которые содержит информацию в дополнение к основной финансовой отчетности клиента после даты его первоначального отчета по основной финансовой отчетности.

Клиент также может попросить независимого аудитора предоставить дополнительные копии ранее выпущенного отчета. Использование исходной даты отчета в повторно выпущенном отчете устраняет любые последствия того, что записи, операции или события после этой даты были проверены или пересмотрены. В таких случаях независимый аудитор не несет ответственности за дальнейшее расследование или расследование событий, которые могли произойти в период между датой первоначального отчета и датой выпуска дополнительных отчетов. Однако см. AS 4101 об ответственности аудитора, когда его отчет включается в регистрационное заявление, поданное в соответствии с Законом о ценных бумагах 1933 г., и см. параграфы .54–.57 AS 3105, Отклонения от безоговорочных мнений и другие отчетные обстоятельства , в отношении ответственности предшествующего аудитора при повторном выпуске или согласии на повторное использование отчета, ранее выпущенного в отношении финансовой отчетности за предыдущий период.

Клиент также может попросить независимого аудитора предоставить дополнительные копии ранее выпущенного отчета. Использование исходной даты отчета в повторно выпущенном отчете устраняет любые последствия того, что записи, операции или события после этой даты были проверены или пересмотрены. В таких случаях независимый аудитор не несет ответственности за дальнейшее расследование или расследование событий, которые могли произойти в период между датой первоначального отчета и датой выпуска дополнительных отчетов. Однако см. AS 4101 об ответственности аудитора, когда его отчет включается в регистрационное заявление, поданное в соответствии с Законом о ценных бумагах 1933 г., и см. параграфы .54–.57 AS 3105, Отклонения от безоговорочных мнений и другие отчетные обстоятельства , в отношении ответственности предшествующего аудитора при повторном выпуске или согласии на повторное использование отчета, ранее выпущенного в отношении финансовой отчетности за предыдущий период.

.07 В некоторых случаях независимому аудитору может быть нежелательно переиздавать свой отчет в обстоятельствах, описанных в пункте .06, поскольку ему стало известно о событии, которое произошло после даты его первоначального отчета, требующего корректировки. или раскрытие в финансовой отчетности. В таких случаях корректировка с раскрытием или только раскрытием должна быть выполнена, как описано в AS 2801.08. Независимый аудитор должен рассмотреть влияние этих вопросов на свое мнение и датировать свой отчет в соответствии с процедурами, описанными в параграфе .05.

.08 Однако, если событие типа, требующего только раскрытия информации (как описано в AS 2801.05 и AS 2801.08), происходит между датой первоначального отчета независимого аудитора и датой повторного выпуска такого отчета, и если событие наступает внимание независимого аудитора, событие может быть раскрыто в отдельном примечании к финансовой отчетности, озаглавленном примерно следующим образом:

Событие (неаудированное) после даты Отчет независимого аудитора

При таких обстоятельствах в отчете независимого аудитора будет указана та же дата, что и в исходном отчете.

Об авторе